Embed Size (px)

DESCRIPTION

Anuário produzido pelo Sindpacel -redigido pela Poyry Silviconsulting com dados da indústria florestal baiana.

Citation preview

Anuário BAhiA indústriA florestAl

AnuárioBAhiAindústriAflorestAl

Ano BAse 2012

Anuário BAhiA indústriA florestAl 2

fichA técnicA:

Apoio:

Conteúdo e revisão:pöyry silviconsult engenharia ltda.

Criação de Projeto gráfico e Editoração:Accessing comunicaçã[email protected] www.accessing.com.br

Jornalista revisora da versão:Adriana souzadrt/Ba 3369

Anuário BAhiA indústriA florestAl3

CArtA do presidente

praticar uma gestão transpar e nte e responsável, que agrega valor ao estado em que atuam as nos-sas associadas é o compromisso do sindicato das indústrias do papel, celulose, papelão, pasta de Madeira de papel e Artefatos de papel e papelão do estado da Bahia - sindpAcel.

desde que assumi o compro-misso de gerir o sindpacel, jun-tamente com os colegas da nova diretoria, atuamos de maneira integrada no intuito de apri-morar nossos processos para transformarmos nossa ativida-de sindical em um importante eixo para o desenvolvimento do estado da Bahia.

A Bahia possui potencial para se consolidar como um dos maio-res polos da indústria de base florestal do mundo, pois possui condições de clima e solo extre-mamente favoráveis ao plantio de rápido crescimento e um setor privado organizado e com mão de obra qualificada.

Atuando em parceria com ins-tituições irmãs, como é o caso

da Abaf, compartilhamos a vi-são de que o desenvolvimento é fruto de um diálogo construtivo entre a iniciativa privada, o po-der público e a sociedade, em um movimento consciente na busca por soluções que visam o crescimento sustentável e orde-nado do setor.

hoje, o sindicato busca uma atuação global com caráter re-gional. somos líderes na ques-tão ambiental.

somando os esforços, conse-guimos mostrar ao público de interesse que somos uma gera-ção de executivos comprometi-dos não somente com o estado, mas principalmente com seu povo e seu ambiente natural.

sustentabilidade nas ações

Jorge cAJAzeirApresidente do sindpacel.

ÍndiCe

ApresentAção 05

pAnorAmA mundiAl do mercAdo florestAlÁrea de plantios florestais 06consumo de madeira 08

produção industriAlcelulose 11papel 13painéis de madeira compensada e reconstituída 14comércio internacional 16

cArActerizAção dA cAdeiA produtivA de bAse florestAl dA bAhiA 19

Área de plantios florestais 21produção industrial 24Consumo estadual de produtos de base florestal 27

importânciA socioeconômicA do segmento de bAse florestAl pArA A bAhiA

indicAdores econômicosproduto interno bruto 28comércio internacional 29

1.2 Principais mercados internacionais dos produtos de base florestal da Bahiacelulose 31celulose solúvel 32papel 33 serrados 34ferroligas 35

1.3 Arrecadação de tributos 36

1.4 investimentos setoriais 36indicAdores sociAis

2.1 geração de empregos 372.2 Áreas de preservação 382.3 Índice de desenvolvimento municipal firjan (ifdm) 38

Desafios das indústrias brasileiras e baianas de base florestal 40

Anuário BAhiA indústriA florestAl5

ApresentAção

listA de siglAs

um dos mais antigos sindicatos da Bahia, o sindicato das indús-trias do papel, celulose, pape-lão, pasta de Madeira para papel e Artefatos de papel e papelão no estado da Bahia - sindpacel, está próximo de completar seis décadas de atuação. nesse pe-ríodo, suas lideranças estiveram à frente da evolução do ramo de papel e celulose com a chegada de novas tecnologias e a incor-poração das melhores práticas corporativas e ambientais.

um sindicato que age em defesa das indústrias que representa e que se preocupa em agregar valor ao desenvolvimento social no estado em que atua. Mais do que trazer inovação para a produção industrial do estado, o setor de papel e celulose tor-nou-se referência para outros segmentos ao agrupar concei-tos fundamentais nos dias de hoje, que alinha sustentabilida-de nas ações e proporciona ga-nhos sociais e econômicos.

A entidade também tem como desafio integrar as indústrias de papel e celulose em suas re-lações com os trabalhadores, governos, órgãos públicos e entidades da sociedade civil or-ganizada. Além disso, busca ser fonte de informações, análises e estatísticas que possam servir de base para o melhor entendi-mento do setor. Atualmente, o sindpacel possui representação em 14 fóruns dos segmentos de Meio Ambiente, governo, tercei-ro setor e conselhos.

SIGLA SIGNIFICADOABAFAPP

BHKPBSKP

CERFLORCOFINS

CSLLFSCE&Rha

ICMSIFDMINSSIPTUIPVAIRPJISOISSITRm3

ONGSPEFCPIBPIS

PMVARL

RPPNR$

SIBFSINPACEL

tUKPun

US$

Associação Baiana das Empresas de Base FlorestalÁrea de Preservação Permanente

Celulose Kraft Branqueada de Fibra CurtaCelulose Kraft Branqueada de Fibra Longa

Programa Brasileiro de Certificação FlorestalContribuição para o Financiamento da Seguridade Social

Contribuição Social sobre o Lucro LíquidoForest Stewardship Council

Emprego e RendaHectares

Imposto sobre Circulação de Mercadorias e ServiçoÍndice FIRJAN de Desenvolvimento Municipal

Imposto Nacional do Seguro SocialImposto sobre a Propriedade Predial e Territorial UrbanaImposto sobre a Propriedade de Veículos Automotores

Imposto de Renda de Pessoa JurídicaInternational Organization for Standardization

Imposto sobre ServiçoImposto sobre Propriedade Territorial Rural

Metro CúbicoOrganizações Não Governamentais

Programme for the Endorsement of Forest Certification SchemesProduto Interno Bruto

Programa de Integração SocialProdutos de Maior Valor Agregado

Reserva LegalReserva Particular do Patrimônio Natural

RealSistema Industrial de Base Florestal

Sind. das Indústrias do Papel, Celulose, Papelão, Pasta de Madeira para Papel e Artefatos de Papel e Papelão do Estado da Bahia

ToneladaCelulose Kraft não Branqueada

Unidade Dólar

Anuário BAhiA indústriA florestAl 6

pAnorAmA mundiAl do merCAdo florestAl

área de plantios florestais

figurA1. áreA de plAntios florestAis no Mundo

Milhões de ha

fonte: pöyry silviconsult (2013)

Em 2012, a área plantada de Pinus e Eucalyptus totalizou 6,6 milhões de hectares no Brasil. A maior concentração de plantios florestais está nas regiões Sul e Sudeste, devido à localização das principais unidades industriais.

A área de plantios florestais existentes no mundo é estima-da em 129 milhões de hectares, sendo que a china concentra 31 milhões hectares. As florestas plantadas aparecem também como um componente estraté-gico para países como estados unidos (25 milhões de hectares)

e rússia (14 milhões de hecta-res). na América latina, exis-tem 15 milhões de hectares de plantios florestais, com desta-que para os gêneros pinus e eu-calyptus (figura 1)

EUA

restante da Ásia

América Latina

rússia

África

Europa Ocidental

Oceania

China

Europa Oriental

05 10 15

14

12

6

4

3

15

20

20

25

25

31

30 35

o Brasil possui 47% da área plantada na América latina.

Brasil

Anuário BAhiA indústriA florestAl7

figurA 2. distriBuição dA áreA BrAsileirA de plAntios florestAis por culturA

fonte: pöyry silviconsult (2013)

o Brasil possui 47% das áreas de plantios florestais sul-ame-ricanas, o que representa cerca de 6% da área plantada mun-dial. em 2012, a área brasileira de plantios florestais atingiu 7,1 milhões de hectares. os plan-tios de eucalyptus represen-taram 71% da área total e os

plantios de pinus, 22%. ou-tras espécies perf izeram 7% de área nacional de plantios f lorestais (figura 2).

Eucalyptus71%

Pinus22%

7%

Acácia

Seringueira

Paricá

Teca

Outras

Outra

Anuário BAhiA indústriA florestAl 8

em 2012, foram consumidos , aproximadamente, 1,1 bilhão de m³ de madeira provinda de plantios f lorestais no mundo, sendo que, 31% desse volume foi utilizado para f ins energé-ticos e 69% para f ins indus-triais (figura 3).

consumo de Madeira

figurA 3. distriBuição do consuMo MundiAl de MAdeirA provindA

de plAntios florestAis por clAsse de uso

fonte: pöyry silviconsult (2013)

Panorama mundial do mercado Florestal

Madeira consumida1,1 bilhões de m3

cobre e vapor serrados painéis de Madeira celulose

papel e embalagens fibra recicladasubprodutos(cavacos, costaneira, entre outros)

Madeira grossa(448 milhões de m3)

outros usos industriais(68 milhões de m3)

Madeira de processo(243 milhões de m3)

lenha(341 milhões de m3)

Madeira industrial(759 milhões de m3)

uso energético indústria de processamento Mecânico indústria de papel e celulose

31% 69%

59%3 2% 9%

Anuário BAhiA indústriA florestAl9

no Brasil, 75% da madeira de plantios florestais consumida anualmente é destinada para fins industriais. Com destaque para os ramos de papel e celu-lose, serrados, compensados e carvão vegetal (figura 4).

figurA 4. pArticipAção do consuMo de MAdeirA por rAMo

industriAl no BrAsil

fonte: ABrAf (2013), pöyry silviconsult (2013)

Panorama mundial do mercado Florestal

Madeira Tratada

1%

Lenha Industrial

25%

Celulose e Papel35%

Painéisreconstituídos

7%

Serrados eCompensados

19%

Carvão13%

Anuário BAhiA indústriA florestAl 10

figurA 5. consuMo de MAdeirA por gênero florestAl e rAMo

industriAl no BrAsil

em 2012, o consumo brasileiro de madeira in natura prove-niente de plantios florestais foi de 183 milhões de m³, represen-tando 17% de toda a madeira de plantios florestais consumida no mundo (figura 5).

fonte: ABrAf (2013), pöyry silviconsult (2013)

Panorama mundial do mercado Florestal

0

140

160

180

200

131

52

183

120

100

20

80

60

40

Total

Painéis reconstruídos

Carvão

Lenha industrial

Madeira tratada

Milh

ões

de (m

3 )

PinusEucalyptus

Celulose e papel

Indústria Madeireira

Anuário BAhiA indústriA florestAl11

o Brasil destaca-se como o ter-ceiro maior produtor mundial de celulose para a fabricação de papel (figura 6). em relação à produção de celulose que é

produção industriAl

figurA 6. rAnking dos principAis pAíses produtores de celulose

pArA fABricAção de pApel

fonte: pöyry silviconsult (2013)

celulosecomercializada no mercado, ou seja, não está comprometida somente com a produção de seus derivados, o país lidera o ranking mundial.

Panorama mundial do mercado Florestal

Anuário BAhiA indústriA florestAl 12

A produção mundial de celulose solúvel (≈4,3 milhões de tonela-das) está maciçamente concen-trada nos estados unidos (21%), áfrica do sul (17%), canadá (14%) e Brasil (10%), conforme ilustra a figura 7.

figurA 7. distriBuição dA produção MundiAl de celulose

solúvel – 2012

Panorama mundial do mercado Florestal

fonte: pöyry silviconsult (2013)

África do Sul

17%

Demais Países13%

Vietnã 3%

rússia 4%

Suécia 5%

Índia6%

Áustria7%

Brasil10%

Canadá14%

EUA21%

Anuário BAhiA indústriA florestAl13

em 2012, a produção mundial de papel atingiu o montante de 393 milhões de toneladas, sen-do que mais de 50% dessa pro-dução foi destinada a confecção de embalagens de papel. no pe-ríodo, a participação brasileira

papelna produção mundial de papel representou 4% da produção de papéis para fins sanitários, 2% da produção de papéis para im-primir e escrever e 3% do papel de embalagens (figura 8).

fonte: pöyry silviconsult (2013)

figurA 8. pArticipAção dA produção BrAsileirA nA produção Mun-

diAl de pApel – 2012

Panorama mundial do mercado Florestal

0%

100%

20%

80%

60%

40%

Papel paraImprimir

Papel paraEmbalagens

resto do Mundo

Brasil

4% 2% 3%

Anuário BAhiA indústriA florestAl 14

Atualmente, os maiores fabri-cantes mundiais de painéis de madeira compensada são a china (45 milhões de m³ - 54%) e os estados unidos (9 milhões de m³ - 11%). o Brasil é o oitavo produtor mundial, com pouco

mais de 2% do volume total fa-bricado. panorama similar é en-contrado no mercado de painéis reconstituídos, em que a china e os estados unidos são os principais países produtores e a produção brasileira representa

painéis de Madeira compensada e reconstituída

3% do volume produzido mun-dialmente (figura 9).

figurA 9. principAis produtores MundiAis de pAinéis de MAdeirA

coMpensAdA e reconstituídA – 2012

fonte: pöyry silviconsult (2013)

Panorama mundial do mercado Florestal

Painéis Compensados e Lâminas Painéis reconstituídos

Malásia

Indonésia

rússia

Índia

Japão

Brasil

Canadá

EUA

Demais Países

China

Alemanha

rússia

Polônia

Canadá

Turquia

Brasil

França

EUA

Demais Países

China

Anuário BAhiA indústriA florestAl15

o Brasil representa uma parcela significativa da produção mun-dial de madeira serrada. em 2012, sua participação respon-deu por 6% da produção mun-dial de serrados (figura 10).

fonte: pöyry silviconsult (2013)

figurA 10. distriBuição dA produção MundiAl de serrAdos – 2012

Panorama mundial do mercado Florestal

EUA15%

Demais Países34%

Finlândia2%

Índia4%

Suécia4%

China 11%

rússia8%

Canadá10%

Brasil6%

Alemanha6%

Anuário BAhiA indústriA florestAl 16

Panorama mundial do mercado Florestal

comércio internacionalo comércio internacional mun-dial de produtos de base florestal movimentou mais de us$ 440 bilhões. entre os maiores expor-tadores, destacaram-se canadá , Alemanha , suécia, finlândia e china (figura 11). os principais

importadores são china , Japão, Alemanha, estados unidos e itália (figura 12).

figurA 11. principAis pAíses exportAdores de produtos de

BAse florestAl

fonte: pöyry silviconsult (2013)

CanadáUS$ 34 bilhões

Estados Unidos US$ 48 bilhões

Suécia US$ 35 bilhões Finlândia

US$ 29 bilhões

China US$ 21 bilhões

Alemanha US$ 43 bilhões

EXPOrTAÇÃO

Anuário BAhiA indústriA florestAl17

Panorama mundial do mercado Florestal

figurA 12. principAis pAíses iMportAdores de produtos de

BAse florestAl

fonte: secex, adaptado por pöyry silviconsult (2013)

Estados Unidos US$ 33 bilhões

reino Unido US$ 20 bilhões Alemanha

US$ 38 bilhões

China US$ 60 bilhões

Itália US$ 20 bilhões

França US$ 20 bilhões

IMPOrTAÇÃO

Anuário BAhiA indústriA florestAl 18

Panorama mundial do mercado Florestal

o mercado externo, tem um importante papel no consumo dos produtos brasileiros de base florestal. Em 2012, as ex-portações do segmento atingi-ram us$ 7,5 bilhões e o saldo da balança comercial atingiu us$ 5,5 milhões (19,1% da balança comercial nacional).os principais destinos das

exportações brasileiras dos pro-dutos de base florestal foram estados unidos, china, holanda e Argentina (us$ 4,5 bilhões – 60%), conforme ilustra a figura 13.

figurA 13. principAis destinos dos produtos BrAsileiros dA indús-

triA de BAse florestAl

fonte: secex, adaptado por pöyry silviconsult (2013)

Estados Unidos (Celulose/Papel/Serrados/Painéis)

México (serrados)

Chile (Papel)

Argentina (Papel/Painéis)

África do Sul (Painéis)

China (Celulose)

Arábia Saudita (Serrados)

Inglaterra (Compenssados)

Holanda (Celulose)

Bélgica (Celulose/Compensados)

Alemanha (Compensados)

Anuário BAhiA indústriA florestAl19

A cadeia produtiva do segmen-to florestal baiano caracteri za-se pela grande diversidade de atividades, que compreende desde a produção de madeira até a obtenção de produtos nos ramos industriais de celulose, papel, processamento mecâni-co, madeira tratada, siderurgia

CArACterizAção dA CAdeiA produtivA de BAse florestAl dA BAhiA

a carvão vegetal e geração de energia (figura 14).

figurA 14. cAdeiA produtivA do segMento florestAl BAiAno

fonte: pöyry silviconsult (2013)

produção de Madeira in natura transformação primária transformação secundária comércio varejista consumo indústrial e doméstico

plantiosde pinus

serrarias

indústrias de celulose

indústrias de celulosesolúvel

usinas de carvão vegetal

plantiosde eucalyptus

formas e escoras

Madeira tratada

embalagens

Móveis

revendasde Madeira

construçãocivil

papel impressão

produção em geral

complexo portuário

indústrias e comércio

geração de energia,calor e vapor

papel ondulado

fins sanitários

papel cartão

ferroligas

Anuário BAhiA indústriA florestAl 20

vale ressaltar que essa cadeia produtiva não pode ser consi-derada completa em decorrên-cia da ausência de players do ramo de painéis de madeira.

o elo de produção de madeira in natura na Bahia é caracteri-zado pela existência de 617 mil hectares de plantios florestais dos gêneros eucalyptus e pinus.

Ja o elo de transformação pri-mária, é caracterizado por uma gama de indústrias que pro-cessam madeira in natura. são representantes desse elo as ser-rarias, indústrias de celulose e de celulose solúvel, usinas de tratamento de madeira e usinas de carbonização de madeira.

no elo de transformação secun-dária, os produtos da primeira transformação são reprocessa-dos para produzir embalagens de madeira (pallets), caixarias, móveis, formas para concreto, ferroliga, papel, energia elétri-ca, vapor e calor.

o elo de comércio varejista é res-ponsável por abastecer o consumo

caracterização da cadeia Produtiva de Base Florestal da Bahia

industrial e doméstico de produtos semiacabados de base florestal. estão incluídos nesse leque reven-dedores e distribuidores em geral.

na sequência do comércio varejis-ta, encontra-se um elo da cadeia consumo industrial e doméstico. nesse elo, destaca-se principal-mente o ramo de construção civil e a indústria em geral, que também pode consumir madeira para fins de geração de energia.

Anuário BAhiA indústriA florestAl21

A Bahia possui 617 mil hectares de plantios florestais dos gêne-ros eucalyptus e pinus, repre-sentando 9% da área total de plantios do país (figura 15).

caracterização da cadeia Produtiva de Base Florestal da Bahia

área de plantios florestais

fonte: ABrAf, adaptado por pöyry silviconsult (2013)

figurA 15. rAnking BrAsileiro de áreA de plAntios florestAis por estAdo

na Bahia, as áreas plantadas com pinus e eucalyptus quando so-madas às áreas florestais preser-vadas, equivalem a 1 milhão de ha.

MG

SP

Pr

SC

BA

MS

rS

Outros

0 500 1000

860

450

597

617

646

818

1186

1492

1500 2000Mil de Hectares

Anuário BAhiA indústriA florestAl 22

caracterização da cadeia Produtiva de Base Florestal da Bahia

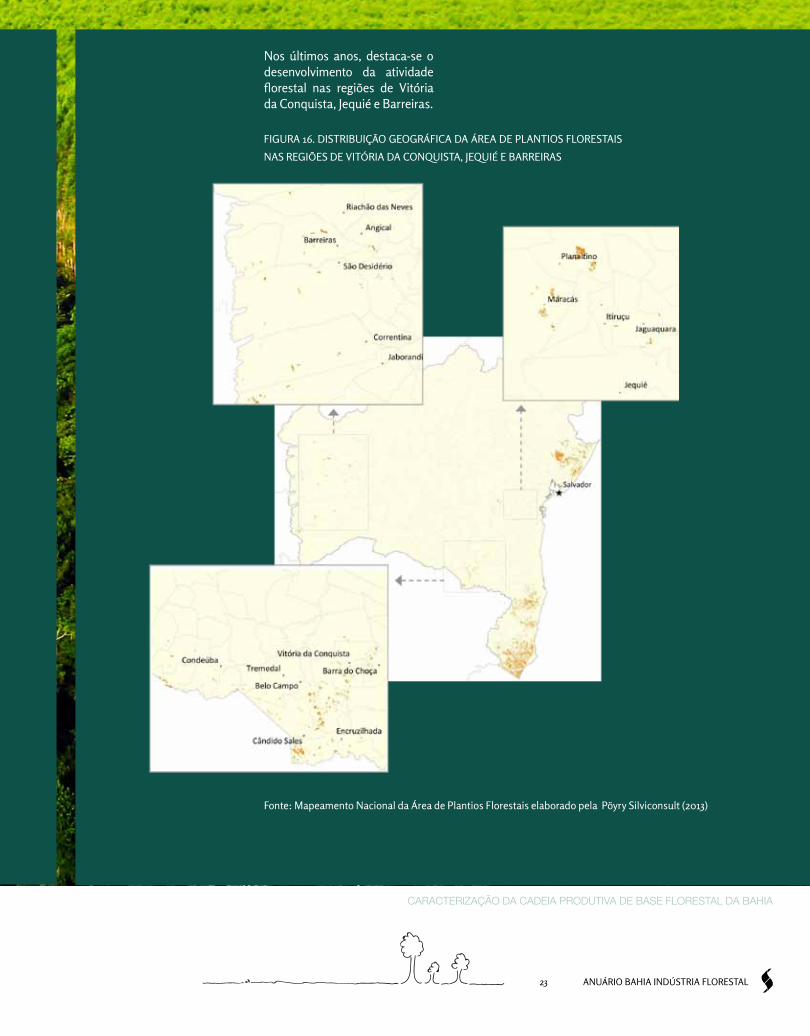

A distribuição geográfica das áreas de plantios florestais da Bahia é ilustrada na figura 16.

figurA 16. distriBuição geográficA dA áreA de plAntios florestAis nA BAhiA

fonte: Mapeamento nacional da área de plantios florestais elaborado pela

pöyry silviconsult (2013)

Euclides da Cunha

Luis Eduardo Magalhães

Barreiras

Jaborandi

Feira de Santana

Salvador

Vitória da Conquista

Porto Seguro

Eunápolis

Mucuri

Anuário BAhiA indústriA florestAl23

nos últimos anos, destaca-se o desenvolvimento da atividade florestal nas regiões de Vitória da conquista, Jequié e Barreiras.

figurA 16. distriBuição geográficA dA áreA de plAntios florestAis

nAs regiões de vitóriA dA conquistA, Jequié e BArreirAs

fonte: Mapeamento nacional da área de plantios florestais elaborado pela pöyry silviconsult (2013)

caracterização da cadeia Produtiva de Base Florestal da Bahia

Anuário BAhiA indústriA florestAl 24

A Bahia possui um dos maiores parques industrial de celulose do mundo. em 2012, a produção baiana de celulose alcançou 2,8 milhões de toneladas e a produ-ção de papel, 360 mil toneladas, mantendo o estado como o 4º maior produtor brasileiro. Ade-mais, o estado destaca-se como o principal produtor nacional

produção industrialde celulose solúvel (91%) e de ferroligas (29%). A figura 18, ilustra a participação da Bahia na produção nacional de pro-dutos de base f lorestal.

figurA 18. pArticipAção dA BAhiA nA produção nAcionAl dos dife-

rentes produtos dA indústriA nAcionAl de BAse florestAl - 2012

fonte: Anuário ABrAf (2013) e pöyry silviconsult (2013)

caracterização da cadeia Produtiva de Base Florestal da Bahia

100% da produção de base florestal da Bahia vêm de florestas plantadas, que são recursos renováveis.

0

2

4

6

8

10

12

14

16

2

4

6

8

10

12

Celulose

Bahia(20%)

Bahia(91%)

Bahia(4%)

Bahia(6%)

Bahia(29%)

Bahia(4%)

Celulose Solúvel

0

0.3

0.5

0

0

2

4

6

8

10

12

14

16

18

20

2

4

6

8

10

12

Carvão VegetalFerroligas

0

0.5

1.0

Serrados

0

Papel

Anuário BAhiA indústriA florestAl25

segundo levantamento, o par-que industrial de base florestal do estado é formado por, apro-ximadamente, 93 empresas, sendo que, o ramo de serra-dos concentra 81% do total de empresas. Já o ramo de papel e celulose abrange 8%.

figurA 19. distriBuição relAtivA do núMero de eMpresAs do seg-

Mento de BAse florestAl dA BAhiA por rAMo industriAl

fonte: pöyry silviconsult (2013)

caracterização da cadeia Produtiva de Base Florestal da Bahia

Siderurgia aCarvão Vegetal

2%

Madeira Tratada3%

Móveis6%

Papel e Celulose8%

Serrados81%

Anuário BAhiA indústriA florestAl 26

A figura 20 ilustra a distri-buição geográf ica das prin-cipais indústrias de base f lo-restal da Bahia.

figurA 20. distriBuição geográficA dAs indústriAs de BAse

florestAl dA BAhiA

fonte: pöyry silviconsult (2013)

caracterização da cadeia Produtiva de Base Florestal da Bahia

Anuário BAhiA indústriA florestAl27

caracterização da cadeia Produtiva de Base Florestal da Bahia

nacionalmente, a Bahia se des-taca no consumo de celulose, papel e móveis. Além disso, destaca-se também o consu-mo de lenha para geração de energia e vapor em olarias e na

tABelA 1. consuMo AnuAl dos principAis produtos de BAse

florestAl no estAdo dA BAhiA

consumo estadual de produtos de Base florestal

indústria em geral. o consumo anual estimado dos principais produtos madeireiros de base florestal na Bahia é apresenta-do na tabela 1.

grande parte do consumo baiano de produtos de base florestal - principal-mente papel, painéis de madeira e móveis - é suprido por outros estados brasileiros, o que configura uma oportunidade de in-vestimento nesses segmentos.

celulose(t) 360.000 5.794.000 6,2%

papel1 (t) 476.000 9.570.000 5,0%

Móveis2(un) 23.000 326.000 7,1%

serrados e pMvA3 (m3) 347.000 8.320.000 4,2%

carvão vegatal (m3) 540.000 27.000.000 2,0%

painéis de Madeira1 (m3) 58.000 6.500.025 0,9%

Madeira tratada (m3) 7.000 1.500.000 0,5%

lenha (m3) 1.680.000 44.700.000 3,8%

Produto

volume consumido

Bahia BrasilParticiPação

1este item compreende o consumo de papel de imprimir e escrever, embalagem de papel e papel tissue.2este item compreende móveis com algum componente de madeira3produtos de maior valor agregado

fonte: Anuário ABrAf 2013 e poyry silviconsulting (2013)

Anuário BAhiA indústriA florestAl 28

importânCiA soCioeConômiCAdo segmento de BAse florestAl pArA A BAhiA

Produto Interno Bruto

indicadores econômicos1.1

o segmento industrial de base florestal (SIBF) é um dos mais expressivos da economia baiana. em 2012, o piB do segmento atin-giu r$ 8,0 bilhões, o que equivale a 5% do piB estadual (figura 21).

figurA 21. contriBuição do segMento BAiAno de BAse florestAl pArA

o piB estAduAlIndústria de

Transformação

fonte: pöyry silviconsult (2013)

Em relação a 2011, o PIB do segmento florestal baiano acumulou crescimento de 2,6%. valor superior ao apresentado pelos demais segmentos da indústria de transformação (2,5%) e ao resultado do piB Agrícola, que acumulou uma queda de 1,3%. o crescimento do piB florestal foi influenciado positivamente pelo aumento dos preços de celulose no mercado e pela valorização do real frente ao dólar.

Serviços43%

OutrosSegmentos

14%

SegmentoFlorestal

5%7%Agronegócio7%

Construção Civil8%

Setor Público15,7%

Anuário BAhiA indústriA florestAl29

comércio internacionalno último ano, as exportações da Bahia totalizaram us$ 11,3 bi-lhões. O segmento florestal foi o segundo mais importante da pauta de exportações estadual , participando com 16% das ex-portações totais (figura 22).

figurA 22. pArticipAção do segMento BAiAno de BAse florestAl no

coMércio internAcionAl

fonte: pöyry silviconsult (2013)

A participação do segmento de base florestal é sig-nificativa para o saldo da balança comercial do Es-tado. em 2012, o segmento contribuiu com us$ 1,7 bilhão (49%) para formação do saldo da balança co-mercial do estado (us$ 3,5 bilhões).

Outros52%

IndústriaPetroquímica

18%

SetorFlorestal

16%

Soja e Derivados

14%

Anuário BAhiA indústriA florestAl 30

o mercado internacional é o principal destino da celulose, da celulose solúvel e dos ser-rados produzidos no estado da Bahia. As produções de papel e de ferroligas, apesar de serem majoritariamente voltadas ao mercado interno, também im-plicam em exportações signi-ficativas. A produção de carvão

vegetal é totalmente consumida no mercado brasileiro (figura 23).

figurA 23. pArticipAção nAcionAl e internAcionAl do consuMo

dos produtos de BAse florestAl dA BAhiA

fonte: pöyry silviconsult (2013)

imPortância socioeconômica do segmento de Base Florestal Para Bahia

Anuário BAhiA indústriA florestAl31

em 2012, as exportações da celulose branqueada soma-ram aproximadamente us$ 1,2 bilhão, apresentando um decréscimo de 6,7% em re-lação ao ano de 2011. Atu-almente os principais des-tinos da celulose exportada pela Bahia são a china e os estados unidos , que juntos,

fonte: pöyry silviconsult (2013)

Celulose

1.2

imPortância socioeconômica do segmento de Base Florestal Para Bahia

principais Mercados internacionais dos produtos de Base florestal da Bahia

importaram us$ 602,5 mi-lhões (figura 24).

figurA 24. principAis destinos dAs exportAções BAiAnAs – celulose

Anuário BAhiA indústriA florestAl 32

em 2012, as exportações de celu-lose solúvel somaram aproxima-damente, us$ 0,4 bilhão, man-tendo-se no mesmo patamar do valor exportado no ano de 2011. Atualmente, os principais desti-nos são china e estados unidos , que juntos, importaram us$ 0,3 bilhões (figura 25).

imPortância socioeconômica do segmento de Base Florestal Para Bahia

figurA 25. principAis destinos dAs exportAções BAiAnAs – celulose

solúvel

Celulose Solúvel

fonte: pöyry silviconsult (2013)

Anuário BAhiA indústriA florestAl33

imPortância socioeconômica do segmento de Base Florestal Para Bahia

Papel

fonte: pöyry silviconsult (2013)

o papel é o segundo produto mais exportado pelo segmento de base florestal da Bahia, atrás apenas da celulose. contudo, vem apresentando quedas desde 2008, quando atingiu o maior valor da série histórica, com aproximadamente us$ 130 milhões. de 2010 para 2012, o valor exportado caiu de us$ 131

figurA 26. principAis destinos dAs exportAções BAiAnAs – pApel

milhões para us$ 86 milhões. os principais importadores de papel baiano são estados unidos , peru, egito, ilhas cayman e reino uni-do (figura 26).

Anuário BAhiA indústriA florestAl 34

imPortância socioeconômica do segmento de Base Florestal Para Bahia

Serrados

fonte: pöyry silviconsult (2013)

o ramo de madeira serrada re-presentou uma pequena parti-cipação no total exportado pelo segmento de base florestal da Bahia, atingindo apenas us$ 685 mil em 2012. os principais destinos da exportação foram estados unidos, portugal e México (figura 27).

figurA 27. principAis destinos dAs exportAções BAiAnAs – serrAdos

Anuário BAhiA indústriA florestAl35

imPortância socioeconômica do segmento de Base Florestal Para Bahia

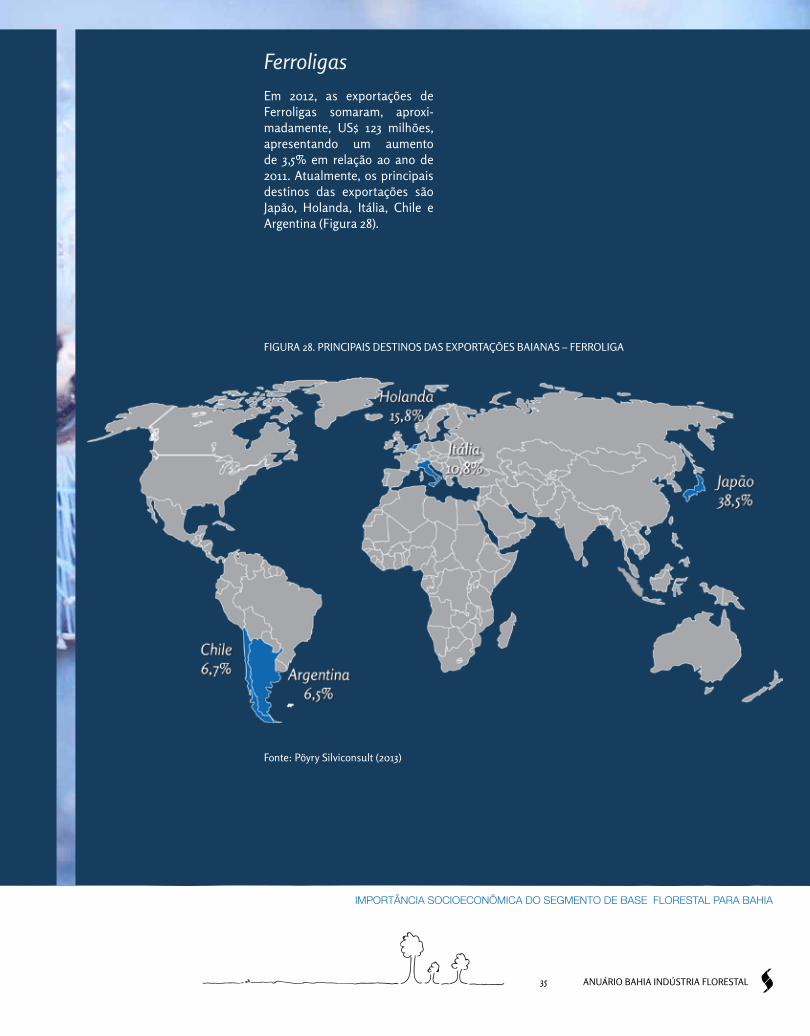

Ferroligas

fonte: pöyry silviconsult (2013)

em 2012, as exportações de ferroligas somaram, aproxi-madamente, us$ 123 milhões, apresentando um aumento de 3,5% em relação ao ano de 2011. Atualmente, os principais destinos das exportações são Japão, holanda, itália, chile e Argentina (figura 28).

figurA 28. principAis destinos dAs exportAções BAiAnAs – ferroligA

Anuário BAhiA indústriA florestAl 36

imPortância socioeconômica do segmento de Base Florestal Para Bahia

em termos tributários, o seg-mento também dá uma de-monstração de força. A arreca-dação tributária oriunda das empresas que fazem parte do segmento de base florestal da Bahia, atingiu em 2012 cerca de r$ 1,1 bilhão em tributos fede-rais, estaduais e municipais.

1.3

1.4

Arrecadação de tributos

investimentos setoriais

Para o cálculo do montante arrecadado pelo segmento de base florestal consideraram-se os seguintes tribu-

tos: iptu, ipvA, inss, itr, pis, cofins, irpJ, csll, iss, icMs, entre outros. é importante ressaltar que foram

considerados as desonerações e benefícios fiscais concedidos a alguns ramos do segmento

1

A Bahia posiciona-se como o quarto estado brasileiro no ranking de destino dos inves-timentos anunciados em 2012 no Brasil, com um montante de us$ 10 bilhões.

no ano, os investimentos do segmento florestal totaliza-ram r$ 350 milhões (3,5% do investimento total), incluindo investimentos industriais, im-plantação de plantios florestais e melhoria de infraestrutura de apoio. Ademais, está incluído neste montante, o valor de r$ 21 milhões que foram destinados

para fins socioambientais em prol das comunidades influen-ciadas pelos empreendimentos de base florestal e R$ 7 milhões em projetos de pesquisa e desenvolvimento.

os investimentos previstos para o período de 2014-2020 estão estimados em r$ 8 bilhões, con-templando desde a expansão de unidades industriais até a instalação de centros de distri-buição no estado.

Anuário BAhiA indústriA florestAl37

imPortância socioeconômica do segmento de Base Florestal Para Bahia

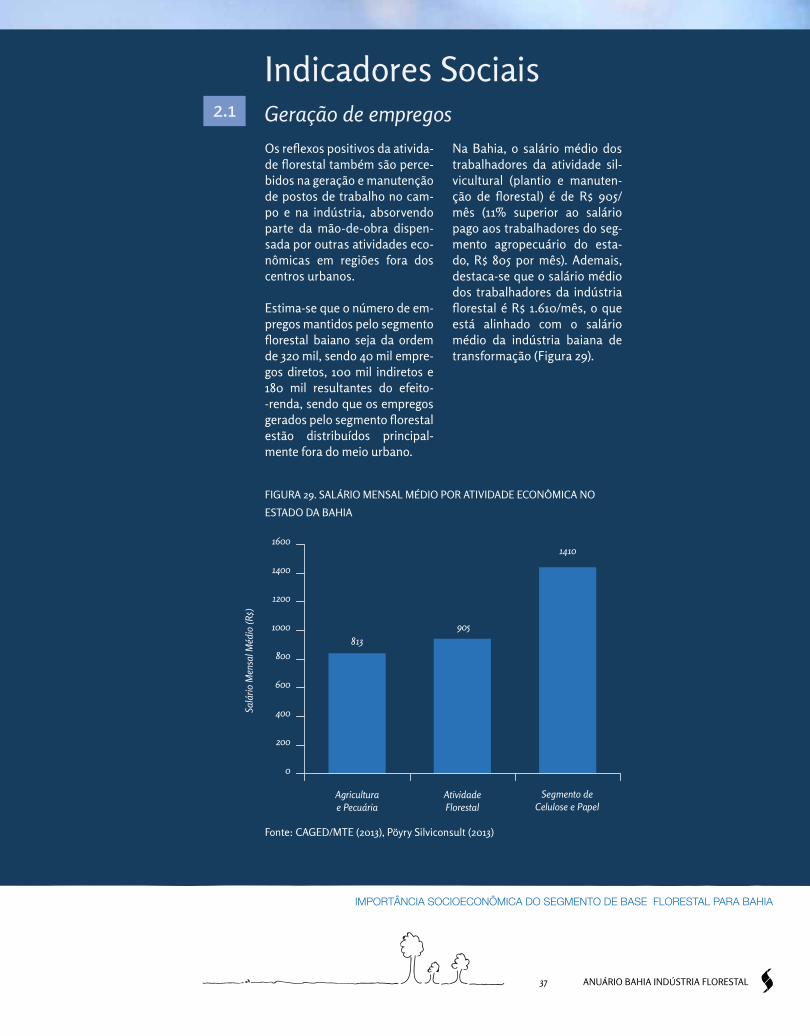

Os reflexos positivos da ativida-de florestal também são perce-bidos na geração e manutenção de postos de trabalho no cam-po e na indústria, absorvendo parte da mão-de-obra dispen-sada por outras atividades eco-nômicas em regiões fora dos centros urbanos.

estima-se que o número de em-pregos mantidos pelo segmento florestal baiano seja da ordem de 320 mil, sendo 40 mil empre-gos diretos, 100 mil indiretos e 180 mil resultantes do efeito--renda, sendo que os empregos gerados pelo segmento florestal estão distribuídos principal-mente fora do meio urbano.

Geração de empregos2.1

indicadores sociais

na Bahia, o salário médio dos trabalhadores da atividade sil-vicultural (plantio e manuten-ção de florestal) é de R$ 905/mês (11% superior ao salário pago aos trabalhadores do seg-mento agropecuário do esta-do, r$ 805 por mês). Ademais, destaca-se que o salário médio dos trabalhadores da indústria florestal é R$ 1.610/mês, o que está alinhado com o salário médio da indústria baiana de transformação (figura 29).

figurA 29. sAlário MensAl Médio por AtividAde econôMicA no

estAdo dA BAhiA

fonte: cAged/Mte (2013), pöyry silviconsult (2013)

0

1400

1600

1200

1000

200

800

600

400

Agriculturae Pecuária

813905

1410

AtividadeFlorestal

Segmento deCelulose e Papel

Salá

rio M

ensa

l Méd

io (r

$)

Anuário BAhiA indústriA florestAl 38

imPortância socioeconômica do segmento de Base Florestal Para Bahia

o principal benefício indireto proporcionado pelo segmento florestal no Estado da Bahia é a preservação de 404 mil hecta-res de florestas naturais sob a forma de áreas de preservação permanente (Apps), de reser-vas legais (rls) e de reservas particulares do patrimônio na-tural (rppns).

O segmento florestal baiano, além de participar para a con-tribuição dos macroindicadores econômicos, também contribui significativamente para a me-lhoria da qualidade de vida da população localizada em suas regiões de atuação. Ao analisar o ifdM de municípios baianos, onde a atividade florestal possui destaque, observa-se que entre

2.2 áreas de preservação

2.3

2000 e 2010 houve, de modo ge-ral, um avanço na melhoria da qualidade de vida de suas popu-lações, principalmente no que se refere aos critérios de educação e saúde (figura 30).

As empresas baianas de base florestal preservam aproximadamente 0,7 hectares para cada hectare efetivamente plantado. outras atividades intensivas na utilização de terras, preser-vam somente 0,1 hectares a cada hectare efetivamente utilizado.

índice de desenvolvimento Municipal firjan (ifdM)

Anuário BAhiA indústriA florestAl39

imPortância socioeconômica do segmento de Base Florestal Para Bahia

figurA 30. AvAnço Médio do índice firJAn eM Municípios BAiAnos

coM destAque nA AtividAde florestAl

fonte: firJAn, 2013

2o índice firjan de desenvolvimento Municipal (ifdM), indicador semelhante ao idh, que monitora anualmente o desenvolvimento econômico, social e humano dos municípios sob a ótica de indicadores considerados essenciais, como emprego, renda, educação e saúde, retrata um maior nível de desenvolvimento municipal quando esses indicadores se aproximam do valor 1.

3Mucuri, eunápolis, Alagoinhas, pojuca e teixeira de freitas.

é importante ressaltar que a grande parte dessa melhoria da qualidade de vida ocorreu devido aos empregos gerados, programas desenvolvidos e in-vestimentos realizados pelas empresas baianas do segmento de base florestal.

2000

0.61

0.420.47

0.75

0.610.51

2010

E&r Educação Saúde

Anuário BAhiA indústriA florestAl 40

desAfios dAs indústriAs BrAsileirAs e BAiAnAs de BAse florestAl

A produtividade dos plantios de eucalyptus da Bahia é a maior no mundo, principalmente pelas condições edafoclimáticas re-gionais e pela tecnologia de pon-ta empregada na cultura (figura 31). Ademais, a Bahia possuiu outras vantagens comparativas

figurA 31. BenchMArking MundiAl dA produtividAde de eucAlyptus

fonte: pöyry silviconsult (2013)

aos demais estados do Brasil, quais sejam: desburocratização ambiental para plantio e corte dos plantios florestais e maior facilidade para escoamento da produção setorial até os portos.

Apesar da incontestável impor-tância econômica e socioam-biental do setor de florestas plantadas para o Brasil e para Bahia, o ambiente de negócio para o desenvolvimento da ativi-dade florestal no país não é dos melhores. A competitividade dos produtos florestais nacio-nais está se deteriorando frente

aos seus principais concorrentes internacionais.no início desta década, o Bra-sil ostentava o status de país com o menor custo mundial de produção de madeira de pro-cesso. no entanto, após doze anos o país perdeu quatro po-sições. Atualmente, é mais caro produzir madeira para uso na

indústria de celulose no Brasil do que na rússia, indonésia e estados unidos (figura 32). nesse contexto, vale ressaltar que a Bahia continua tendo o menor custo de produção de madeira de processo no mundo, entretanto, com uma margem significativamente inferior ao indicador de 12 anos atrás.

0

45

40

35

30

25

20

15

10

5

m3 /h

a.an

o

Anuário BAhiA indústriA florestAl41

us$/m3 sub at mill gate

2000

EUA

Canadá

Chile

França

Finlândia

Austrália

Portugal

Áfria do Sul

Indonésia

rússia

Brasil

Espanha

0 20 40 60 80 100

us$/m3 sub at mill gate

2012

Canadá

Áfria do Sul

Finlândia

Chile

França

Portugal

Espanha

Brasil

EUA

Indonésia

rússia

Bahia

Austrália

0 20 40 60 80 100

fonte: pöyry silviconsult (2013)

Em 2012, a inflação do setor flores-tal brasileiro, medida pelo incAf--pöyry , foi de 14,7%, três vezes superior ao ipcA (5,8%) e quatro

fonte: pöyry silviconsult (2013)

figurA 33. coMportAMento

dA inflAção setoriAl de

custos, ipcA e inflAção

internAcionAl

índice nacional de custos da Atividade florestal

vezes superior à inflação interna-cional média (4,0%), conforme ilustrado pela figura 33.

2000

100

150

200

250

300

350

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

incAf ipcA Inflação Internacional

figurA 32. BenchMArking MundiAl de custo

de produção de MAdeirA de processo

Anuário BAhiA indústriA florestAl 42

o aumento generalizado dos custos de produção de ma-deira no Brasil está reduzindo significativamente, a rentabili-dade da indústria integrada de base florestal e dos produto-res independentes de plantios

figurA 34. evolução do

diferenciAl de custo de

produção de celulose

Bhkp – Melhor do BrAsil

versus MédiA MundiAlus$/toneladas

fonte: pöyry internacional (2012)

florestais. Em 2000, as me-lhores fábricas de celulose no Brasil tinham uma vantagem competitiva de custo de produ-ção de, aproximadamente, 175 us$/t em relação à média da indústria mundial. Já em 2012,

esta vantagem caiu para cerca de 80 us$/t. o Brasil vem per-dendo a liderança mundial para países como uruguai, chile e indonésia (figura 34).

desaFios das indústrias Brasileira e Baiana de Base Florestal

0

200

150

50

100

2000 2005 2012

Apesar do momento de desa-fios, investimentos em planos florestais são uma ótima al-ternativa para composição de portfólios, por ser um ativo que apresenta ganhos dissociados

fonte: ipeA e pöyry silviconsult (2012).

figurA 35. evolução do

índice de rentABilidAde

dA AtividAde florestAl

versus outros indicAdo-

res de rentABilidAde de

investiMentos

índice de rentabilidade de investimentos em Ativos florestais

do comportamento do mercado de ações e ter comportamento associado à inflação, além do “crescimento biológico”. en-tre 2000 e 2012, a rentabilida-de média de ativos f lorestais

brasileiros, medida pelo irt--pöyry , foi 7,3% a.a., indicador su-perior à inflação do período e ao retorno de outros investimentos de baixíssimo risco (figura 35).

100

150

200

250

300

350

450

400

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

irt - pöyry

ipcA

iBovespA iBovespA: em 2012 acu-mulou perda de 2,7%.

irt: em 2012 apresentouganhos de 1%.

Anuário BAhiA indústriA florestAl43

• insegurança jurídica: a restrição de compra de terras por estrangeiros e a não regulamentação do tema para a ma-nutenção da entrada de capitais com foco produtivo invia-bilizou mais de r$ 6 bilhões de investimentos previstos na indústria baiana de base f lorestal.

• tributação complexa e excessiva: as empresas brasileiras gas-tam um terço do ano para lidar com impostos. Atualmente, são 88 tributos federais, estaduais e municipais. Além disso, as regras tributárias mudam constantemente: 46 normas publi-cadas diariamente pela receita federal.

• Infraestrutura deficitária e precária: nos países emergentes, a relação investimento/piB é de, aproximadamente, 30%. no Brasil, esse indicador não supera os 20%. o custo logístico nos estados unidos para levar uma tonelada de celulose ao porto é de, aproximadamente, us$ 20. no Brasil o desembolso com esse componente pode chegar a us$ 90.

• legislação trabalhista excessivamente onerosa: os encar-gos trabalhistas no Brasil representam em média 60% do salário base, em quanto na china esse indicador é de 31%, nos estados unidos 9% e na dinamarca 6%.

A Bahia possui potencial para se consolidar como um dos maio-res polos da indústria de base florestal do mundo, todavia, para que isso aconteça é neces-sário que sejam proporciona-dos condições para a indústria regional manter-se competitiva

e diversificada. Especificamen-te em relação ao setor florestal, a Bahia precisa aproveitar de maneira eficaz seu potencial, eliminando as principais bar-reiras que atrapalham o avanço setorial, sejam elas:

desaFios das indústrias Brasileira e Baiana de Base Florestal

w w w . s i n d p a c e l . c o m . b r