Embed Size (px)

Citation preview

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM

ADMINISTRAÇÃO E ECONOMIA

DDIISSSSEERRTTAAÇÇÃÃOO DDEE MMEESSTTRRAADDOO PPRROOFFIISSSSIIOONNAALLIIZZAANNTTEE EEMM AADDMMIINNIISSTTRRAAÇÇÃÃOO

Aplicação dos métodos ABC e EVA em Projeto de Prestação de Serviços na

Indústria de Óleo e Gás: Um Estudo de Caso

DDAANNIIEELL LLEEVVYY MMEENNDDEESS PPIINNTTOO

ORIENTADOR: PROF. DR. RAIMUNDO NONATO SOUSA SILVA

Rio de Janeiro, 04 de Abril de 2012.

“APLICAÇÃO DOS MÉTODOS ABC E EVA EM PROJETO DE PRESTAÇÃO DE SERVIÇOS NA INDÚSTRIA DE ÓLEO E GÁS: UM ESTUDO DE CASO”

DANIEL LEVY MENDES PINTO

Dissertação apresentada ao curso de Mestrado Profissionalizante em Administração como requisito parcial para obtenção do Grau de Mestre em Administração. Área de Concentração: Contabilidade Gerencial

ORIENTADOR: PROF. DR. RAIMUNDO NONATO SOUSA SILVA

Rio de Janeiro, 04 de Abril de 2012.

“APLICAÇÃO DOS MÉTODOS ABC E EVA EM PROJETO DE PRESTAÇÃO DE SERVIÇOS NA INDÚSTRIA DE ÓLEO E GÁS: UM ESTUDO DE CASO”

DANIEL LEVY MENDES PINTO

Dissertação apresentada ao curso de Mestrado Profissionalizante em Administração como requisito parcial para obtenção do Grau de Mestre em Administração. Área de Concentração: Contabilidade Gerencial

Avaliação:

BANCA EXAMINADORA:

_____________________________________________________

Professor DR. RAIMUNDO NONATO SOUSA SILVA (Orientador) Instituição: Faculdades IBMEC RJ _____________________________________________________

Professor DR. LUIZ ALBERTO NASCIMENTO CAMPOS FILHO Instituição: Faculdades IBMEC RJ _____________________________________________________

Professor DR. LUIZ DOS SANTOS LINS Instituição: FACC / UFRJ

Rio de Janeiro, 04 de Abril de 2012.

FICHA CATALOGRÁFICA 658.2 P659a

Pinto, Daniel Levy Mendes. Aplicação dos métodos ABC e EVA em projeto de prestação de serviços na indústria de óleo e gás: um estudo de caso. / Daniel Levy Mendes Pinto. - Rio de Janeiro: Faculdades Ibmec, 2012. 117f.; 29 cm. Dissertação de Mestrado Profissionalizante apresentada ao Programa de Pós-Graduação em Administração das Faculdades Ibmec, como requisito parcial necessário para a obtenção do título de Mestre em Administração. Área de concentração: Contabilidade Gerencial. Orientador: Dr. Prof. Raimundo Nonato Sousa Silva.

1. ABC (Activity Based Costing). 2. EVA (Economic Value

Added). 3. Projeto. 4. Serviços. 5. Overhead. 6. Fluxo de caixa. 7. Óleo e gás. I. Pinto, Daniel Levy Mendes. II. Dr. Prof. Raimundo Nonato Sousa Silva. III. Aplicação dos métodos ABC e EVA em projeto de prestação de serviços na indústria de óleo e gás: um estudo de caso.

v

DEDICATÓRIA

Dedico este trabalho à minha filha, Gabriela, nascida a

exatos 30 dias da data de defesa da dissertação. À minha

esposa, Carolina, pela compreensão pelo tempo ausente

dedicado aos estudos, durante os próprios 9 meses de

gestação de nossa primeira filha. Às duas que agora irão

compartilhar comigo a felicidade e o orgulho sobre

conquistas pessoais, profissionais e intelectuais como a

deste momento.

vi

AGRADECIMENTOS

Agradeço aos meus pais pela formação de meu caráter e por, acima de tudo, me mostrar os

corretos valores que devem ser seguidos na vida. Não há recompensa maior do que buscar e

exercer o bem e ter a certeza que a nossa influência sobre as pessoas a nossa volta é positiva e

as leva à superação.

Ao meu pai, Paulo Pinto, a quem devo o gosto pelos estudos e a vontade de fazer o meu

melhor até mesmo na menor das minhas atividades. A seu modo, nos colocava a estudar e

exigia resultados, da mesma forma como fazem os melhores gestores que levam suas

organizações a excelência.

À minha mãe, Célia Mendes Pinto, por sua bondade e retidão em tudo o que faz. Ela, que

dedicou a sua vida a cuidar de mim e de meu irmão, merece compartilhar todo o meu sucesso

e o dele – Paulo, grande irmão. Agradeço pelo seu amor de irmão, de querer sempre o meu

bem. Agradeço por me dar novos entes queridos, sua esposa Rosana e filhos, Lucas e Thomas.

Agradeço à família de minha esposa Carolina, por me receber como membro integrante, como

filho, como irmão. Por fazer do Rio de Janeiro minha nova casa, por criar uma atmosfera de

conforto e acolhimento necessários para que eu tivesse a tranquilidade de me aventurar nessa

grande empreitada intelectual que foi o curso de mestrado em administração no IBMEC.

vii

RESUMO

Capitaneada pela PETROBRAS, a indústria do óleo e gás no Brasil demandará uma maior

eficiência operacional das empresas que prestam serviços para o setor, seja pelo fomento da

concorrência, seja por requisitos de qualidade e de SMS mais restringentes. O sistema de

custeio baseado em atividades (ABC) e a análise do valor econômico adicionado (EVA) são

ferramentas de gestão que se propõem a este fim.

O projeto de prestação de serviços, objeto deste estudo de caso, tem seus custos

majoritariamente compostos por custos diretos (CD). Os custos indiretos (CI), aqui chamados

de overhead, são contemplados pela taxação arbitrária sobre a receita líquida na ordem de 8%.

Apesar da realidade diferente da indústria manufatureira, onde os CI se sobrepõe aos CD por

produto, uma sobretaxação como esta pode comprometer a competitividade do negócio.

Por meio de modelos que simularam a implantação do ABC no Projeto, este trabalho

demonstra que o resultado, reportado em forma percentual da margem líquida, poderia ter

sido melhor em 4 pontos percentuais do que aquele com a contabilidade tradicional de custos.

Adicionalmente, uma análise do EVA sobre o fluxo de caixa do Projeto comprova uma

variação negativa do resultado líquido em 5% devido ao custo de capital pelo atraso no

recebimento da receita.

Palavras Chave: ABC, EVA, Projeto, Serviços, Overhead, Fluxo de Caixa, Óleo, Gás.

viii

ABSTRACT

Oil & gas business in Brazil is growing in marketing and in demand mainly due to companies

such as PETROBRAS which is fostering competition within its supply chain. More stringent

requirements are leading the service providers to seek for higher operational efficiency. ABC

and EVA are tools that aim on that purpose.

The Project, object of this case study, has its total costs mostly compounded of direct costs.

The indirect costs, hereafter called overhead, are budgeted by charging the project net revenue

by 8%. In spite of the different reality from the manufacturing industry, where the indirect

costs play the biggest role, this overhead calculation may still jeopardize the company

competitiveness.

By means of the simulation of the implementation of ABC models, this work shows that the

Project net margin could be improved in 4% if the staff costs are driven to the cost objects by

activities (ABC method). Additionally, an EVA analysis shows that the difficulties faced in

managing the Project Account Receivables yielded in a negative variation of 5% on net result

due to the unaccounted cost of capital.

Key Words: ABC, EVA, Project, Services, Overhead, Cash Flow, Oil & Gas.

ix

LISTA DE FIGURAS

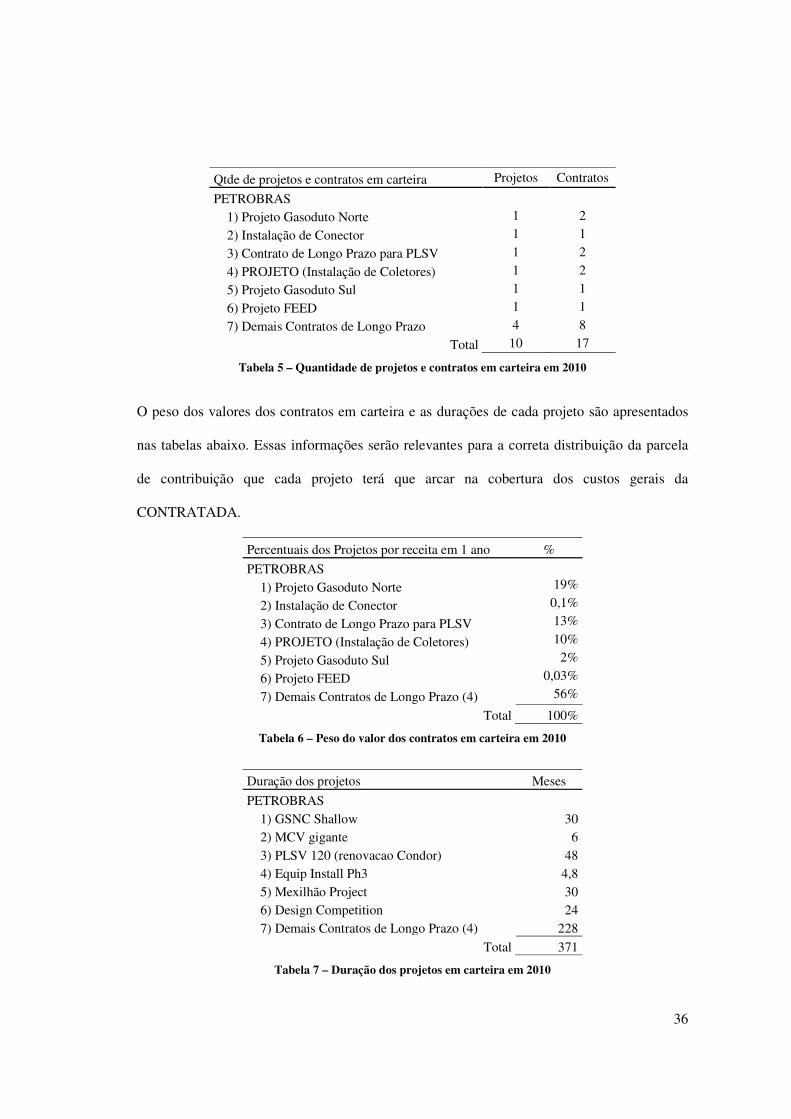

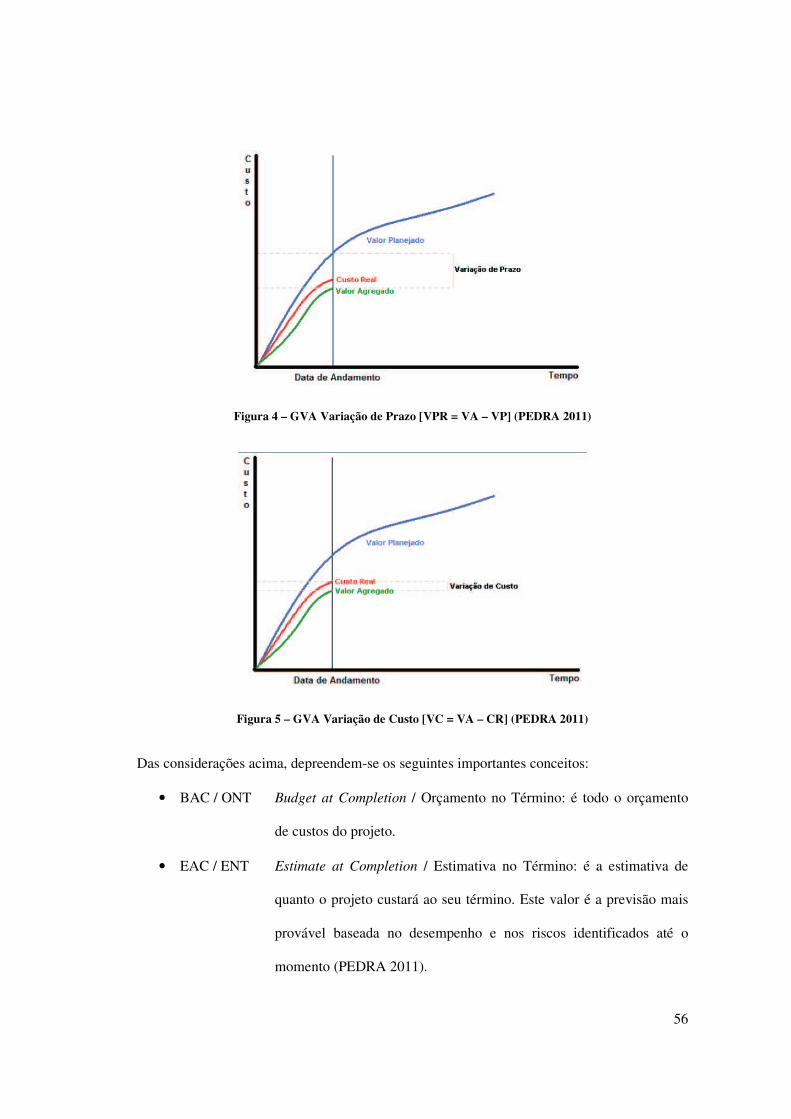

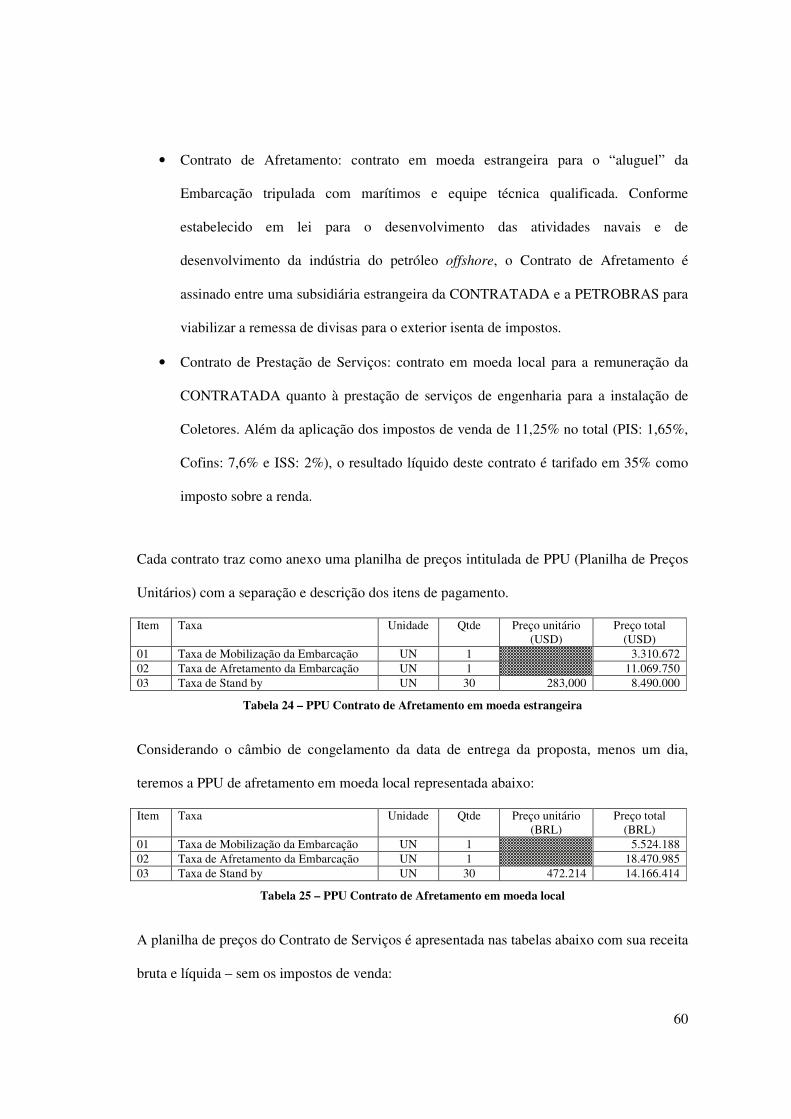

Figura 1 - Direcionamento dos custos aos objetos de custo pelo ABC .................................. 12�Figura 2 – Exemplo com nível dos direcionadores de custo .................................................. 29�Figura 3 – ABA (Análise Baseada em Atividades) do Projeto .............................................. 32�Figura 4 – GVA Variação de Prazo [VPR = VA – VP] (PEDRA 2011) ................................ 56�Figura 5 – GVA Variação de Custo [VC = VA – CR] (PEDRA 2011) ................................. 56�Figura 6 – Exemplo de relatório de CDP da CONTRATADA .............................................. 59�

x

LISTA DE TABELAS

Tabela 1 – Demonstrativo de resultado de um projeto da organização. ................................... 5�Tabela 2 – ROI vs EVA: um exemplo hipotético (BUENO 2010) ........................................ 17�Tabela 3 – Custeio e Desempenho do Projeto ....................................................................... 35�Tabela 4 – Clientes com projetos contratados em 2010......................................................... 35�Tabela 5 – Quantidade de projetos e contratos em carteira em 2010 ..................................... 36�Tabela 6 – Peso do valor dos contratos em carteira em 2010 ................................................ 36�Tabela 7 – Duração dos projetos em carteira em 2010 .......................................................... 36�Tabela 8 – Percentuais de contribuição dos Projetos – custos gerais ..................................... 37�Tabela 9 – Custos gerais dos departamentos em 2010 .......................................................... 37�Tabela 10 – Exemplo dos pesos do Departamento de Finanças e Contabilidade ................... 39�Tabela 11 – Quantitativos das frequências em um intervalo de um ano ................................ 39�Tabela 12 – Quantitativos das frequências relativos ao Projeto ............................................. 40�Tabela 13 – Frequência das atividades do Grupo de Atividades - Contabilidade ................... 40�Tabela 14 – Exemplo das taxas de atividade por frequência de ocorrência - Contabilidade ... 40�Tabela 15 – Custo indireto do GA Contabilidade – Modelo 1 ............................................... 41�Tabela 16 – Custo indireto do GA Contabilidade – Modelo 2 ............................................... 42�Tabela 17 – Fluxo de Caixa Real do Projeto ......................................................................... 44�Tabela 18 – Custo das Principais Atividades Adm. de Negócio (Roztocki 2001) .................. 45�Tabela 19 – Lucro Operacional dos Projetos (Roztocki 2001) .............................................. 45�Tabela 20 – Cálculo do uso médio do Capital Próprio (Roztocki 2001) ................................ 46�Tabela 21 – Cálculo do Custo de Capital (Roztocki 2001) .................................................... 46�Tabela 22 – Cálculo do Valor Econômico Adicionado (Roztocki 2001) ............................... 46�Tabela 23 – Principais equações do GVA (Pedra 2011) ........................................................ 58�Tabela 24 – PPU Contrato de Afretamento em moeda estrangeira ........................................ 60�Tabela 25 – PPU Contrato de Afretamento em moeda local ................................................. 60�Tabela 26 – PPU Contrato de Serviços com receita bruta em moeda local ............................ 61�Tabela 27 – PPU Contrato de Serviços com receita líquida em moeda local ......................... 61�Tabela 28 – Custeio e Desempenho Atual do Projeto ........................................................... 64�Tabela 29 – Custeio e Desempenho do Projeto: Modelo 1 .................................................... 66�Tabela 30 – Distribuição da receita por Objeto de Custo ...................................................... 67�Tabela 31 – Exemplos da distribuição dos custos diretos por Objeto de Custo ...................... 68�Tabela 32 – Custeio e Desempenho do Projeto: Modelo 2 .................................................... 70�Tabela 33 – Fluxo de Caixa Real do Projeto ......................................................................... 73�Tabela 34 – Fluxo de Caixa Simulado do Projeto ................................................................. 74�Tabela 35 – Exemplo da composição do WBR ..................................................................... 80�Tabela 36 – Custo de Capital evitado ................................................................................... 81�

xi

LISTA DE ABREVIATURAS ABA Activity-based Analysis (Análise Baseada em Atividades)

ABC Activity-based Costing (Custeio Baseado em Atividades)

ABM Activity-based Management (Gerenciamento Baseado em Atividades)

AC Actual Cost (Custo Real)

ACD Activity-Capital Dependency Analysis (Análise de Dependência de Capital-

Atividade)

ACWP Actual Cost of Work Performed (Custo Real do Trabalho Realizado)

AS As sold (Como vendido)

ASO Atestado de Saúde Ocupacional

BAC Budget at Completion (Orçamento no Término)

BDI Budget Difference Income (Benefícios e Despesas Indiretas)

CAPES Coordenação de Aperfeiçoamento de Pessoal de Nível Superior

CD Custo Direto

CDP Custeio e Desempenho do Projeto

CI Custo Indireto

COFINS Contribuição para Financiamento da Seguridade Social

CR Custo Real

CT Custo Total

CV Cost Variance (Variação de Custo)

DACON Demonstrativo de Apuração de Contribuições Sociais

DCTF Declaração de Débitos e Créditos Tributários Federais

xii

DSV Dive Support Vessel (Embarcação de Mergulho Saturado)

EAC Estimate at Completion (Estimativa no Término)

EBIT Earns Before Interests and Taxes (Lucros antes de Juros e Impostos)

ENT Estimativa no Término

EPCI Engineering, Procurement, Construction and Installation (Engenharia,

Aquisições, Construção e Instalação)

EPIC Engineering, Procurement, Installation and Commissioning (Engenharia,

Aquisições, Instalação e Comissionamento)

EPT Estimativa para Terminar

ETC Estimate to Complete (Estimativa para Terminar)

EV Earned Value (Valor Agregado)

EVA ® Earned Value Added ® (Valor Econômico Adicionado)

FEED Front End Engineering Design (Estudos Avançados de Viabilidade Técnica)

FMECA Failure Mode and Engineering Criticality Analysis (Análise dos Modos de

Falha e sua Criticidade)

FPSO Floating Production, Storage and Offloading (Unidade Flutuante de Produção,

Armazenamento e Descarregamento)

GA Grupo de Atividades

GVA Gerenciamento do Valor Agregado

HSE Health, Safety and Environment (Saúde, Meio-ambiente e Segurança)

HSEQ Health, Safety, Environment and Quality (Saúde, Meio-ambiente, Segurança e

Qualidade)

IR Imposto de Renda

ISS Imposto Sobre Serviços

ITT Invitation to Tender (Convite à Apresentação de Propostas)

xiii

JLI Job Level Income (Lucro Operacional do Projeto)

JV Joint Venture (Empreendimento Conjunto)

NBV Net Book Value (Valor Patrimonial Líquido)

NF Nota Fiscal

NOPAT Net Operating Profit After Tax (Lucro Operacional após os Impostos)

ONT Orçamento no Término

PCMSO Programa de Controle Médico de Saúde Ocupacional

PIS Imposto para Programas de Integração Social

PIT Plano de Inspeção e Teste

PLEM Pipeline End Manifold (Unidade Coletora em Extremidade de Linha)

PLR Participação nos Lucros e Resultados

PLSV Pipe Lay Support Vessel (Embarcação de Lançamento de Linha)

PMBOK ® Project Management Book of Knowledge (Compêndio de Conhecimentos em

Gerenciamento de Projetos)

PMI ® Project Management Institute (Instituto de Gerenciamento de Projetos)

PMT Project Management Team (Time de Gerenciamento do Projeto)

PN Processo de Negócio

PO Purchase Order (Ordem de Compra)

PPRA Programa de Prevenção de Riscos Ambientais

PPU Planilha de Preços Unitários

PV Planned Value (Valor Planejado)

RAF Risk Assessment Form (Formulário de Avaliação de Riscos)

RH Recursos Humanos

RI Residual Income (Lucro Residual)

ROA Return on Assets (Retorno sobre Ativos)

xiv

ROE Return on Equity (Retorno sobre Capital Próprio)

ROI Return on Investment (Retorno sobre Investimento)

ROV Remote Operated Vehicle (Veículo Operado Remotamente)

RSV ROV Support Vessel (Embarcação de Apoio por ROV)

SMS Saúde, Meio-ambiente e Segurança

SPED Sistema Público de Escrituração Digital

SV Schedule Variance (Variação de Prazo)

T&Cs Terms and Conditions (Termos e Condições)

TI Tecnologia da Informação

UTG Unidade de Tratamento de Gás

VA Valor Agregado

VC Variação de Custo

VO Variation Order (Variação Contratual)

VP Valor Planejado

VPR Variação de Prazo

WACC Weighted Average Cost of Capital (Média Ponderada do Custo de Capital)

WBR White Book Rate (taxa intercompanhias para remuneração de ativos)

WBS Work Breakdown Structure (Estrutura Analítica do Projeto)

xv

SUMÁRIO

1 INTRODUÇÃO ............................................................................................................ 1

1.1 Formulação do Problema ............................................................................................................................ 4

1.2 Objetivo da pesquisa .................................................................................................................................... 6

1.3 Relevância da pesquisa ................................................................................................................................ 6

1.4 Organização do Estudo ................................................................................................................................ 8

1.5 Delimitação do estudo .................................................................................................................................. 9

2 REVISÃO DA LITERATURA .................................................................................. 11

2.1 O Sistema de Custeio Baseado em Atividades e o Gerenciamento Baseado em Atividades ................ 11

2.2 Valor Econômico Adicionado – EVA ® (Economic Value Added)........................................................ 16 2.2.1 As Avaliações de Desempenho das Organizações ............................................................................. 16 2.2.2 O EVA ® ............................................................................................................................................ 18

2.3 A Integração ABC – EVA ® ..................................................................................................................... 20

3 METODOLOGIA ...................................................................................................... 24

3.1 Tipologia da Pesquisa ................................................................................................................................ 24

3.2 Estudo de Caso ........................................................................................................................................... 25 3.2.1 Quanto a Delimitação ......................................................................................................................... 26 3.2.2 Quanto ao Método .............................................................................................................................. 27 3.2.3 Quanto aos Resultados Esperados ...................................................................................................... 30

4 O MODELO DA PESQUISA .................................................................................... 31

4.1 Modelo 1: direcionadores de custo por “tempo” ..................................................................................... 39

4.2 Modelo 2: direcionadores de custo por transação ................................................................................... 41

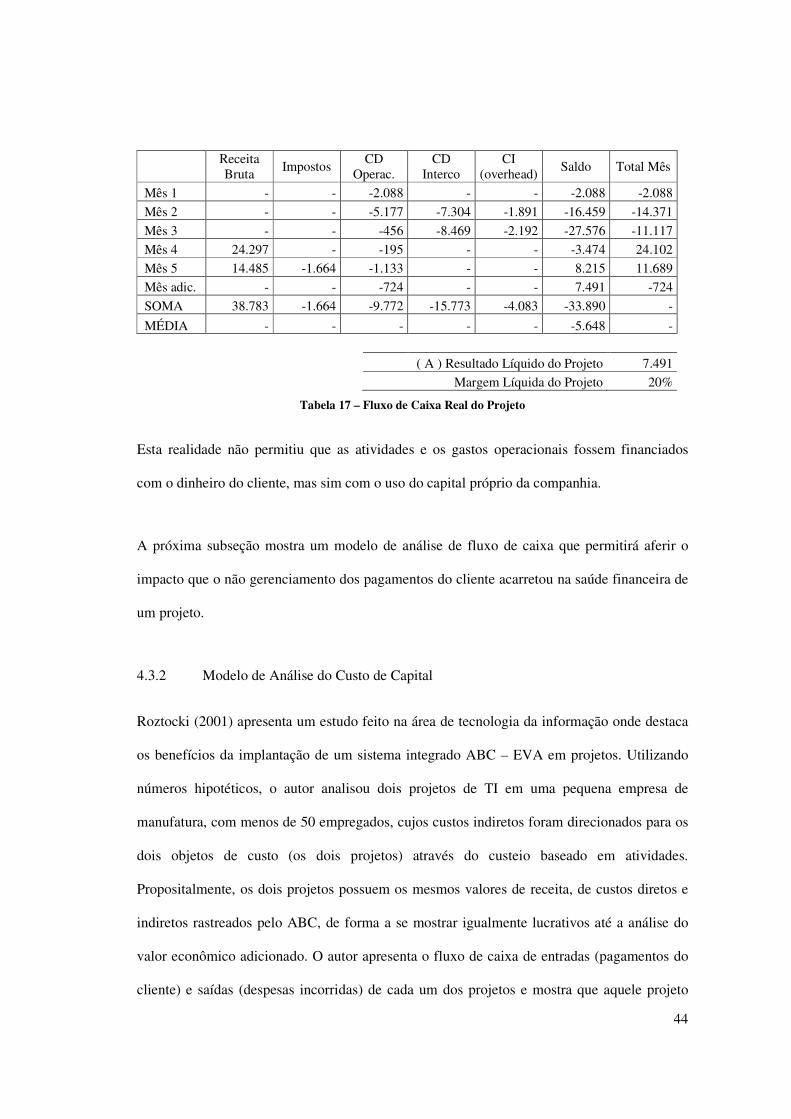

4.3 Modelo de Análise do Custo de Capital via Fluxo de Caixa ................................................................... 42 4.3.1 Fluxo de Caixa do Projeto .................................................................................................................. 43 4.3.2 Modelo de Análise do Custo de Capital ............................................................................................. 44

xvi

5 APRESENTAÇÃO DA EMPRESA .......................................................................... 48

5.1 Apresentação do Grupo e da Contratada ................................................................................................ 48

5.2 Apresentação do Projeto ........................................................................................................................... 50

5.3 Estrutura Analítica do Projeto ................................................................................................................. 53

5.4 Controle de Custos e Números do Projeto ............................................................................................... 55

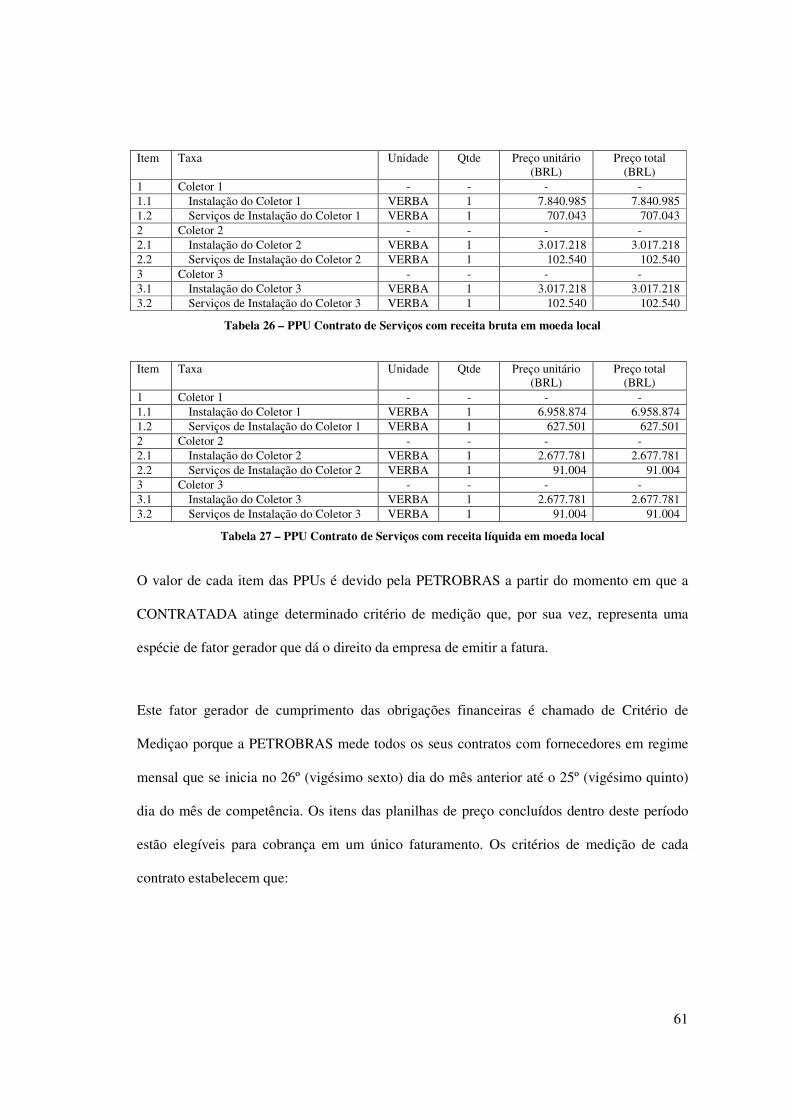

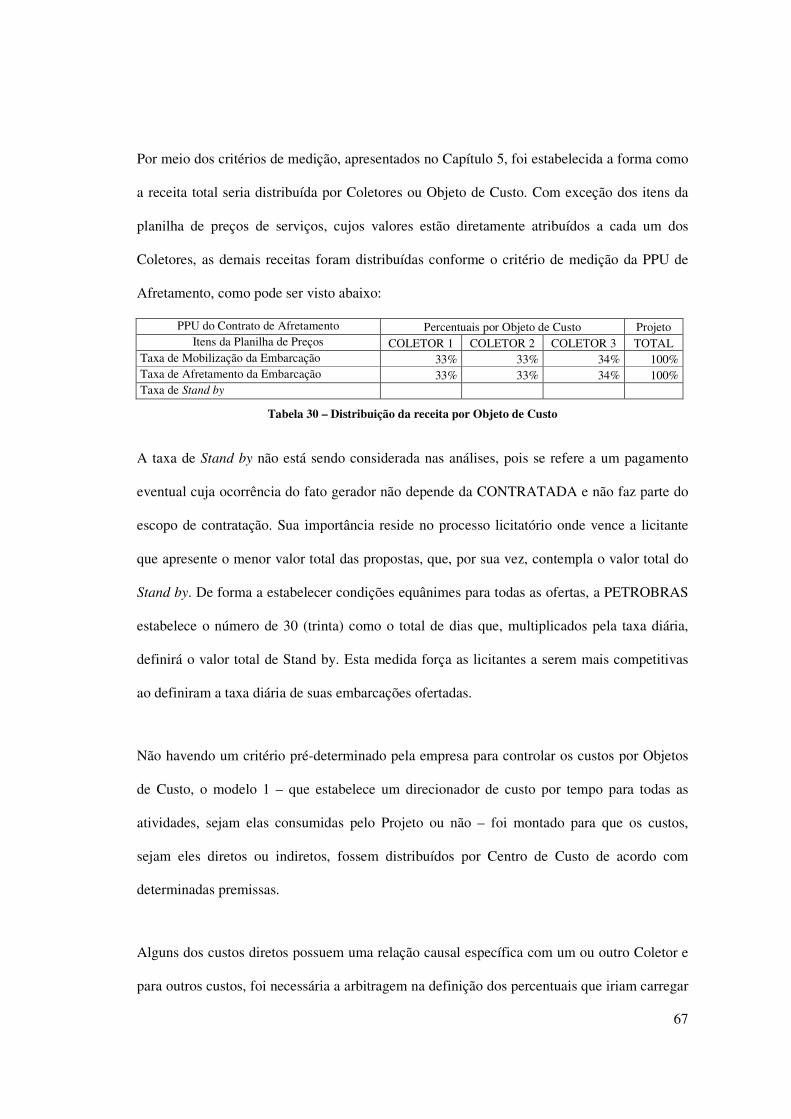

5.5 Receitas do Projeto e seus Critérios de Medição ..................................................................................... 59

6 RESULTADO DA ANÁLISE DO ESTUDO DE CASO ........................................... 63

6.1 Custeio e Desempenho Atual do Projeto .................................................................................................. 64

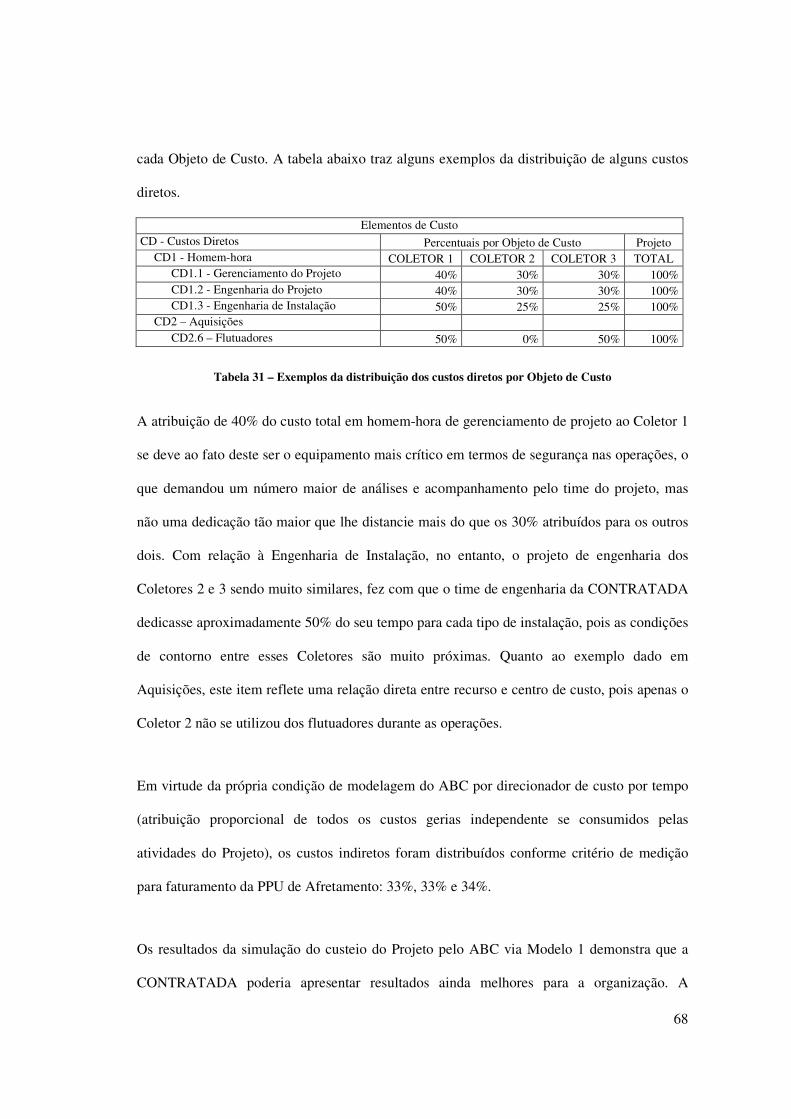

6.2 Custeio e Desempenho do Projeto: Modelo 1 .......................................................................................... 66

6.3 Custeio e Desempenho do Projeto: Modelo 2 .......................................................................................... 70

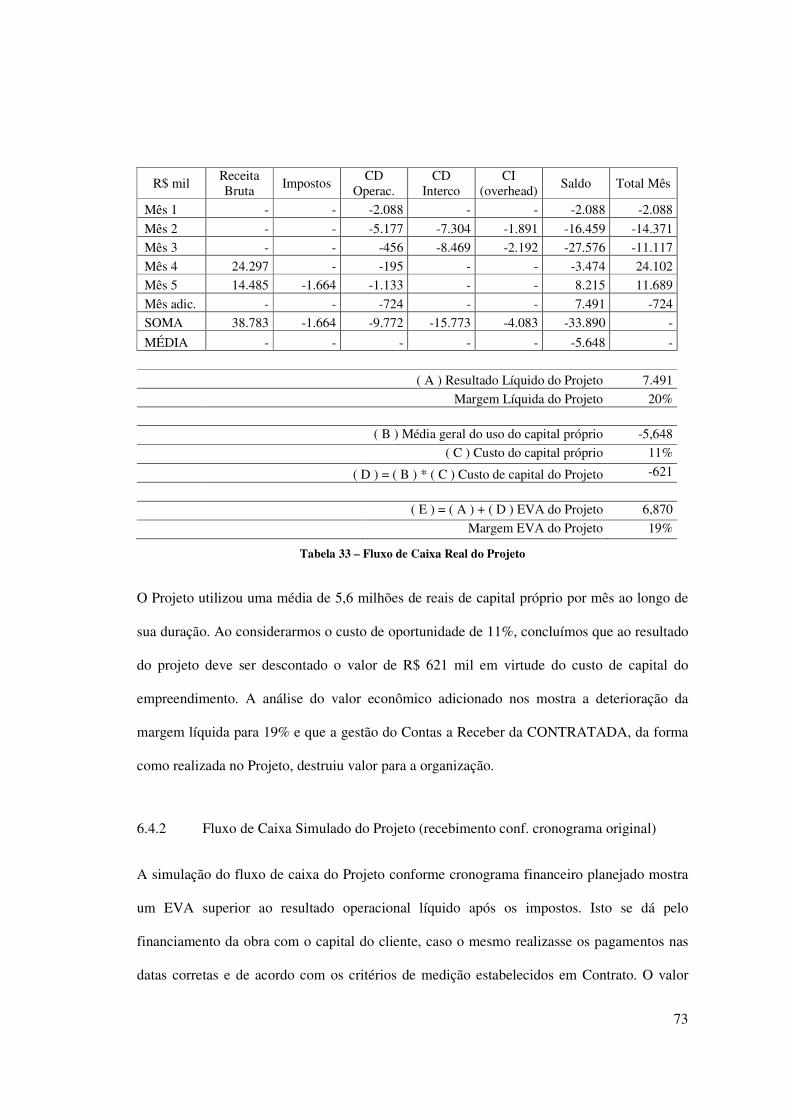

6.4 Análise do Custo de Capital via Fluxo de Caixa ..................................................................................... 71 6.4.1 Fluxo de Caixa Real do Projeto .......................................................................................................... 72 6.4.2 Fluxo de Caixa Simulado do Projeto (recebimento conf. cronograma original) ................................ 73

7 CONCLUSÕES .......................................................................................................... 75

7.1 Aplicação do ABC no Projeto ................................................................................................................... 76

7.2 Aplicação do EVA no Projeto ................................................................................................................... 79

7.3 Conclusões Finais ....................................................................................................................................... 82

REFERÊNCIAS BIBLIOGRÁFICAS .............................................................................. 83

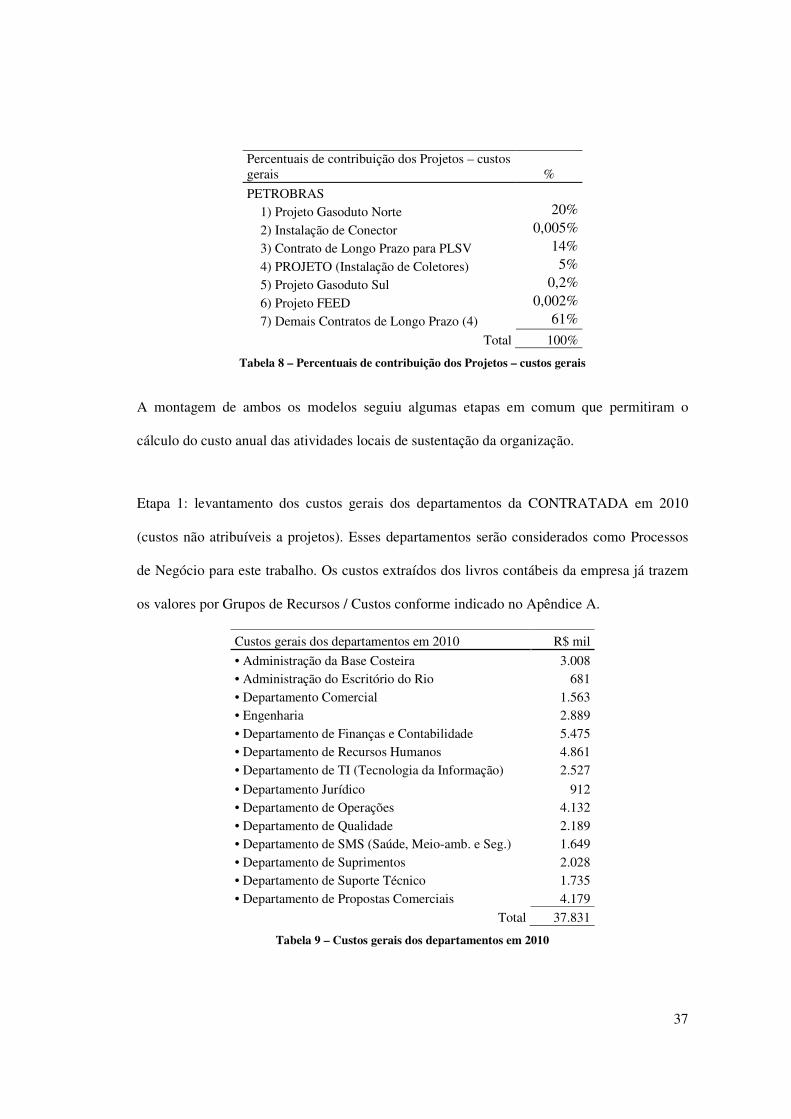

APÊNDICE A – GRUPOS DE RECURSOS / CUSTOS .................................................. 86

APÊNDICE B – PROCESSOS DE NEGÓCIOS .............................................................. 87

APÊNDICE C – GRUPO DE ATIVIDADES & ATIVIDADES ...................................... 88

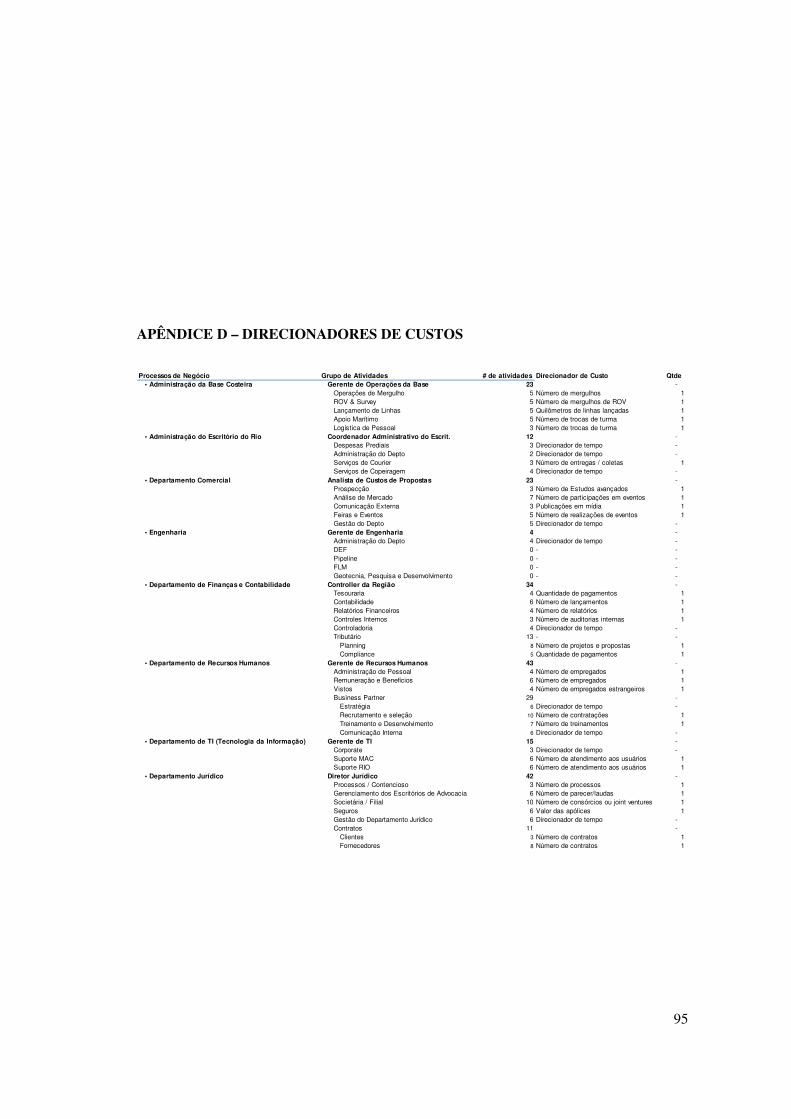

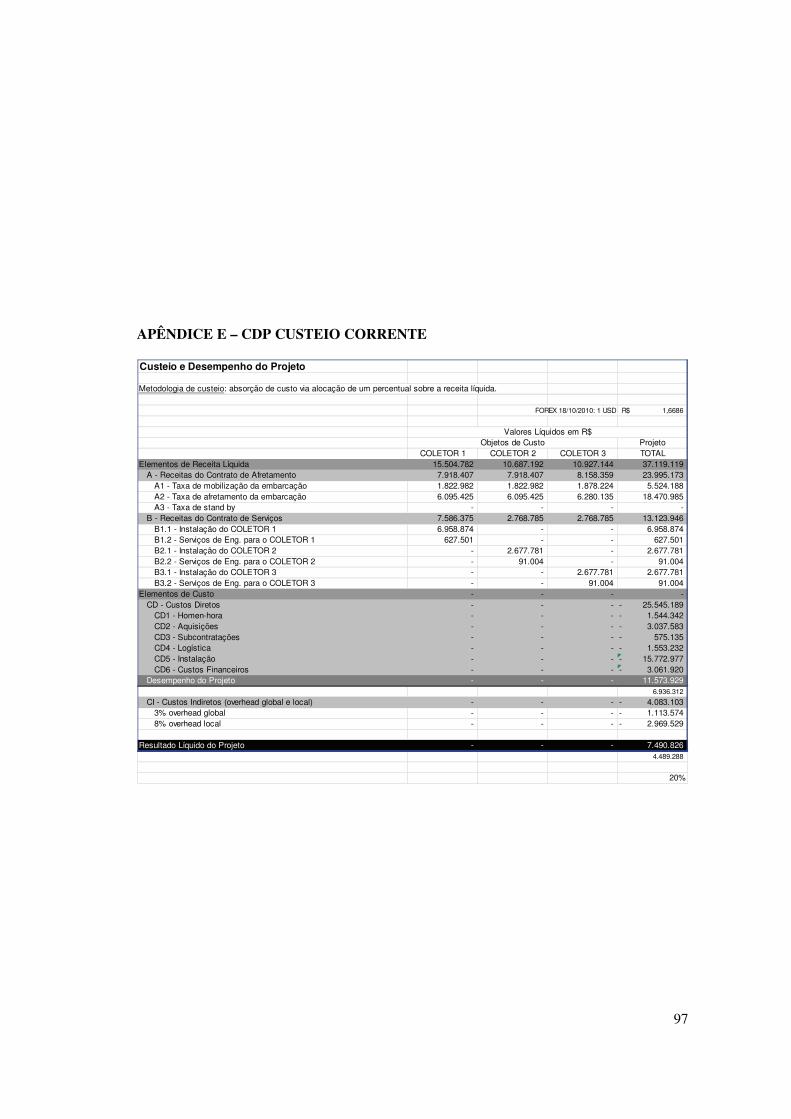

APÊNDICE D – DIRECIONADORES DE CUSTOS ...................................................... 95

APÊNDICE E – CDP CUSTEIO CORRENTE ................................................................ 97

APÊNDICE F – CDP ABC MODELO 1 ........................................................................... 98

APÊNDICE G – CDP ABC MODELO 2 .......................................................................... 99

GLOSSÁRIO ................................................................................................................... 100

1

1 INTRODUÇÃO

A indústria do petróleo e gás é um dos setores da economia mundial que mais receberão

investimentos na próxima década, a despeito das constantes discussões sobre a necessidade de

desenvolvimento de energias alternativas. Em comunicado à imprensa em 22 de julho de

2011, a Petróleo Brasileiro S.A. – PETROBRAS informa que aportará US$ 224,7 bilhões em

investimentos sendo que a maior concentração será no segmento de Exploração e Produção,

com 57% do total. A esta cifra estão associados projetos de pesquisa e lavra de novas reservas

de hidrocarbonetos, projetos de infraestrutura para o escoamento e refino de toda essa nova

produção, além da manutenção e melhora da já existente (PETRÓLEO BRASILEIRO S.A. –

PETROBRAS 2011).

Apesar deste cenário de aparente abundância, este novo boom de investimentos na indústria

do petróleo e gás será acompanhado por uma demanda de maior governança corporativa, de

maior profissionalismo e de menor tolerância ao desperdício. Não apenas por pressões

governamentais e da sociedade para que as empresas do setor executem suas atividades de

forma sustentável, mas também, e principalmente, pelo mercado que estará cada vez mais

competitivo, seja pelo aumento do nível de excelência de seus agentes, seja pela clara

tendência de aglomeração de forças que se observa com as constantes fusões e aquisições.

2

A PETROBRAS atua como o principal motor a impulsionar o desenvolvimento desta

indústria no Brasil, contratando grandes empreendimentos em pesquisa, exploração,

produção, lavra, escoamento, transporte e refino dos hidrocarbonetos. Nas fases de

exploração, produção e lavra, operadoras de petróleo e gás, como a PETROBRAS, contratam

empresas fabricantes dos equipamentos submarinos para controle, coleta e produção dos

hidrocarbonetos que, por sua vez, devem ser instalados no leito do mar por meio de

embarcações de construção offshore pertencentes a companhias prestadoras de serviços de

engenharia de instalação e desenvolvimento de campos submarinos.

A empresa, sobre a qual será realizado o estudo de caso, doravante intitulada

CONTRATADA por razões de confidencialidade, é uma prestadora de serviços de engenharia

de construção submarina e é subsidiária de uma multinacional (GRUPO) do setor de óleo e

gás, detentora de uma frota de 20 embarcações de instalação offshore, e que está presente no

Brasil há 30 anos, prestando diversos serviços como mergulho saturado, lançamento de linhas

rígidas e flexíveis, inspeções, manutenções e instalações de equipamentos na plataforma

continental brasileira.

O projeto em análise (Projeto) consiste nas instalações de equipamentos submarinos,

doravante denominados de Coletores, destinados a coletar, controlar e direcionar a produção

de óleo e ou gás dos poços de produção offshore para unidades coletoras, como plataformas

fixas ou flutuantes, ou para os oleodutos ou gasodutos que transportarão o fluido até a costa.

As instalações são efetuadas por embarcações de construção especialmente projetadas para

atividades de engenharia, sendo elas de propriedade da companhia em análise, ou arrendadas

de armadores.

3

Este tipo de atividade é efetuado por meio de contratos firmados entre a CONTRATADA e a

PETROBRAS, detentora dos direitos comerciais de exploração e produção do campo e

proprietária dos Coletores. Esses contratos são vencidos por licitação pública, técnica e por

menor preço, onde as licitantes, ao compor suas propostas comerciais, precisam orçar

corretamente seus custos diretos associados à operação, mas também precisam contemplar um

valor no orçamento que, em conjunto com os demais projetos – pois estes são as únicas fontes

de receita do GRUPO – cubram os custos de sustentação da organização.

Para que a CONTRATADA obtenha lucro econômico na operação, deverá, em teoria, apenas

manter seus custos dentro do que fora orçado, pois o valor contratado será suficiente para

cobrir seus custos operacionais, custos gerais e de capital. Os custos orçados neste tipo de

projeto podem ser sumarizados como custos com mão de obra direta de gerenciamento e

engenharia, custos com aquisições, com subcontratadas para prestação de serviços e valores

de transfer price, ou WBR (White Book Rate), para o GRUPO, como uma taxa para

remuneração da Embarcação e sua tripulação estrangeira. O somatório desses valores é

considerado o Custo Técnico Total orçado do Projeto, sobre o qual a CONTRATADA aplica

uma margem percentual para chegar à Receita Líquida. A Receita Bruta, no entanto, não é

calculada apenas pela adição dos impostos de venda, mas também por uma taxação de 8%

(oito por cento) sobre a Receita Líquida para cobrir os custos gerais da CONTRATADA no

Brasil, mais 3% (três por cento) para a cobertura dos custos de sustentação de toda a

organização, ou seja, do GRUPO. Esses valores serão tratados neste estudo pelo título de

overhead.

O custo de capital, na empresa em análise, é relativamente observado uma vez que os valores

de transfer price contemplam uma margem de lucro para remunerar o capital investido nas

embarcações – que representam o maior valor em ativos empregados nesses tipos de

4

empreendimentos. A CONTRATADA possui no Brasil, escritórios na cidade do Rio de

Janeiro e em uma base operacional em região costeira do Estado. Essas instalações não

representam grande emprego de capital, pois não há maquinários e equipamentos de porte e

suas maiores despesas estão vinculadas a aluguel, depreciação de prédios e equipamentos de

escritório. A cobertura desses valores se dá pela aplicação de um percentual maior para o

overhead local, quando comparado com o valor para o GRUPO, que por sua vez é

“remunerado” por um número muito maior de projetos.

Anualmente, a CONTRATADA, em direta interface com a alta gestão do GRUPO, revê os

valores atribuídos para o overhead de futuros projetos com base na apuração dos resultados

do ano anterior. Para 2010, ano da elaboração da proposta comercial e execução do Projeto, o

total de 11% (8% overhead local + 3% overhead global) foi aplicado à Receita Líquida na

expectativa de que este valor, somado às mesmas contribuições dos demais projetos, cubram

os custos reais de sustentação de toda a organização.

1.1 FORMULAÇÃO DO PROBLEMA

Há um consenso na administração da empresa objeto da pesquisa de que um projeto bem

sucedido é aquele cujo escopo de entrega, reflete o escopo esperado pelo cliente. Seu

resultado final atende aos requisitos de qualidade e sua execução ocorre dentro do prazo e do

custo previstos. Projetos sob contrato de preço fixo e escopo definido, como a instalação de

Coletores em alto mar por embarcações de engenharia de construção submarina, se

apresentam como a aplicação ideal dessa definição.

O Projeto precisa apenas ser executado dentro dos custos orçados, o que representará lucro

contábil para a companhia. No entanto, sendo os projetos as únicas fontes de receita do

5

GRUPO, o custo de sustentação da organização precisa ser inserido antes da composição final

do preço de venda.

Uma proposta comercial de um projeto da organização pode ser sumarizada da seguinte

forma:

Custos Diretos Mão-de-obra direta de gerenciamento e engenharia, custos com aquisições, com subcontratadas para prestação de serviços e valores de transfer price para o GRUPO.

= Custo Técnico Total ÷ (1 – % M) % M = margem líquida = Receita Líquida × (1 + 11%) 11% = 8% (overhead local) + 3% (overhead global) = Receita Bruta + Impostos sobre vendas 11,25% = 1,65% PIS + 7,6% Cofins + 2% ISS p/ BRL = Preço de Venda Final

Tabela 1 – Demonstrativo de resultado de um projeto da organização.

Acontece que a cobrança arbitrária de um percentual sobre a receita dos projetos para cobrir o

custo de overhead da empresa, pode não refletir os custos reais com que a administração teve

de arcar para suportar o Projeto. Na outra ponta, os projetos que utilizem poucos recursos

comuns e demandem poucas atividades de sustentação, podem estar tendo os seus preços

majorados indevidamente, prejudicando a competitividade do negócio.

Como mencionado acima, foi estabelecido o percentual de 11% para a cobertura do custo de

sustentação de toda a organização composto de 3% para o overhead global e 8% para os

custos gerais locais. Considerando a impraticabilidade de se realizar um estudo em escala

global para avaliar a adequação do percentual de 3%, este trabalho tem como foco para o

estudo de caso os limites do Projeto e os custos gerais da CONTRATADA na região Brasil.

Isto posto, restariam os questionamentos: o valor atribuído para efeito da cobertura do

overhead local (todos os custos gerais associados ao projeto) estão mensurados correta e

6

linearmente na base de 8% para todos os projetos? Além disso, baseado na atual

estrutura de custos e preços dos projetos, é possível inferir que eles tragam ganhos sobre

o capital investido?

1.2 OBJETIVO DA PESQUISA

1.2.1 Objetivo geral

Avaliar a estrutura de custo do Projeto conforme metodologia ABC (Activity-based Costing),

rastreando os custos das atividades locais de sustentação da organização efetivamente

necessárias para o Projeto, como custos indiretos deste, de forma a evidenciar se o montante

de overhead representa esses custos de forma apropriada.

1.2.2 Objetivos específicos

• Avaliar as contribuições do ABC no Projeto; verificar a praticidade da metodologia

neste tipo de empreendimento e sua capacidade de melhor evidenciar os custos

indiretos;

• Apresentar os efeitos da análise do fluxo de caixa do Projeto, utilizando conceitos de

valor econômico adicionado e buscando verificar o verdadeiro lucro econômico do

empreendimento;

• Inferir os resultados obtidos no estudo de caso e levantar questões para o

aprofundamento do tema em futuros projetos e trabalhos acadêmicos.

1.3 RELEVÂNCIA DA PESQUISA

Segundo Vicente Falconi (2008), o aumento da competitividade é obtido pela aplicação de

conhecimento técnico e método gerencial. As empresas que compõem a indústria de prestação

de serviços no setor de petróleo e gás vêm investindo no conhecimento técnico como se

7

observa na instalação de uma série de centros tecnológicos na Ilha do Fundão, Rio de Janeiro,

local que vem sendo considerado como a "ilha do petróleo", onde estão sendo construídos

alguns dos principais centros de pesquisa e desenvolvimento do setor no mundo. De acordo

com reportagem do jornal Estadão de 25 de setembro de 2011, a área de 400 mil metros

quadrados da Ilha abrigará “as 16 principais multinacionais de tecnologia do setor, que já

destinaram USD 500 milhões ao projeto de construção de seus laboratórios” (LIMA, K.

2011).

Quanto ao método gerencial, a imprensa do setor pouco destaca iniciativas relativas à

melhoria das práticas de gestão, muito em função da indústria do petróleo e gás ter uma

vertente extremamente técnica – de valorização da Engenharia – mas também pela ausência

de aplicação das melhores práticas em administração. Brinca-se até ao se dizer que o melhor

negócio do mundo é uma empresa de petróleo bem administrada; que o segundo melhor

negócio é uma empresa de petróleo mal administrada e que o terceiro melhor negócio é uma

sem administração alguma. Esta ilação, caricata e humorística, retrata uma “velha indústria”

acostumada a altas margens e retornos garantidos dos seus negócios, principalmente após as

grandes crises do petróleo nas décadas de 70 e 80, que elevaram o preço do barril a valores

altíssimos para aquela época, carregando consigo, a inflação dos preços dos produtos e

serviços na cadeia de fornecedores.

Com o desenvolvimento de energias alternativas a custos mais acessíveis e a descoberta de

novas jazidas de hidrocarbonetos em áreas cada vez mais inóspitas, e de alto custo de

extração, a indústria do petróleo e gás se viu pressionada a melhorar a sua eficiência

operacional por meio de uma gestão mais profissional e pela aplicação de ferramentas de

controladoria gerencial.

8

É neste cenário que este trabalho pretende investigar as dificuldades e benefícios de se

implantar um sistema de custeio mais acurado na tentativa de melhor direcionar os custos

indiretos em projeto de prestação de serviço de engenharia de construção submarina no setor.

O Projeto em análise, objeto do estudo de caso, foi vendido com uma Receita Líquida de 37

milhões de reais, que significa que R$ 2,96 milhões (8%) foram carregados ao preço de venda

pela medida arbitrária de cobertura do overhead. Em um cenário de redução de custos e

competição mais acirrada, essa diferença poderá ser fundamental em uma licitação por preço.

Outro aspecto relevante do estudo em tela é a sua contribuição na compreensão da

sustentabilidade da organização, ao avaliar o impacto da aplicação da análise de valor

econômico adicionado à gestão financeira do Projeto, onde o uso do capital próprio no

financiamento do empreendimento – devido a problemas no fluxo de pagamentos por parte do

cliente – pode comprometer o verdadeiro lucro econômico da empresa.

1.4 ORGANIZAÇÃO DO ESTUDO

Este trabalho está organizado em cinco capítulos e sua estruturação segue os preceitos

estabelecidos pela CAPES para pesquisas acadêmicas.

1° Capítulo – o primeiro capítulo traz a Introdução com uma contextualização do ambiente de

negócio onde fora executado o projeto objeto do estudo de caso; uma visão geral da literatura

associada ao problema; a formulação deste; o objetivo; a relevância da pesquisa e suas

limitações.

2° Capítulo – o segundo capítulo traz a Revisão da Literatura onde o ABC, o ABM (Activity-

based Management) e o EVA ® (Earned Value Added) são abordados de forma mais

9

completa. Suas características, vantagens e desvantagens são detalhadas, assim como a

integração entre elas é discutida.

3° Capítulo – a Metodologia de Pesquisa é apresentada no capítulo três, com o foco nas

características das pesquisas exploratórias, nos estudos de caso e no detalhamento do projeto.

4° Capítulo – apresenta os modelos da pesquisa onde foram simuladas duas condições de

rastreamento dos custos indiretos para o Projeto via custeio baseado em atividades, assim

como é apresentado o modelo para análise do EVA via fluxo de caixa do empreendimento.

5° Capítulo – o quinto capítulo traz um descritivo da companhia, sua área de atuação e mais

detalhes relativos ao Projeto objeto deste estudo de caso.

6° Capítulo – o resultado da pesquisa é apresentado no capítulo seis por meio do comparativo

entre o método atual de acompanhamento e análise dos custos do projeto versus o método

proposto; com o uso do ABC e o EVA.

7° e 8° Capítulos – por fim, os capítulos sete e oito trazem, respectivamente, as principais

conclusões e o referencial bibliográfico do trabalho.

1.5 DELIMITAÇÃO DO ESTUDO

O escopo desta dissertação será uma pesquisa exploratória seguida de um estudo de caso

sobre um projeto de instalação de Coletores pela CONTRATADA, onde serão apresentados

os resultados de controle de custo e de rentabilidade, conforme metodologia corrente em

oposição à simulação de implantação do custeio baseado em atividades sobre as atividades

administrativas do projeto. Com isso, se permitirá inferir se os projetos, quando orçados e

vendidos aos clientes, estão sendo sub ou sobrecarregados devido à majoração dos custos

totais, a uma taxa de 8% sobre a receita líquida, para cobrir as despesas de sustentação da

10

organização no Brasil. Dessa forma, o estudo não permite extrapolar as conclusões para além

dos limites do próprio caso estudado. A pesquisa também se restringe ao setor de prestação de

serviços de engenharia de construção submarina no setor do petróleo e gás.

11

2 REVISÃO DA LITERATURA

2.1 O SISTEMA DE CUSTEIO BASEADO EM ATIVIDADES E O GERENCIAMENTO BASEADO EM ATIVIDADES

O custeio baseado em atividades é normalmente utilizado em paralelo ao sistema de custeio

oficial das empresas, que continua sendo utilizado principalmente para elaboração de

resultados financeiros externos à organização (GARRISON et al. 2006). Poucos são os

exemplos de empresas que substituíram seus sistemas pelo ABC. De acordo com uma

pesquisa realizada por HUGHES & GJERDE (2003), entre 130 empresas pesquisadas,

somente 11 utilizam apenas o sistema de custeio baseado em atividades.

O custeio ABC se apresenta como uma nova ferramenta para o cálculo dos custos unitários de

produtos e para o auxílio na tomada de decisões que podem afetar tanto custos fixos quanto

variáveis. Nele, custos que não são de produção também podem ser atribuídos a produtos,

assim como alguns custos de produção podem ser excluídos, uma vez que um custo somente é

atribuído a um produto, caso eventuais mudanças ocasionadas neste afetem aquele custo

(GARRISON et al. 2006).

No ABC, os objetos de custo usam medidas específicas de atividades que consomem

recursos; os custos de diversos acumuladores de custos gerais são distribuídos a essas

atividades por meio de direcionadores de custos também específicos e essas bases de alocação

12

diferem das utilizadas pelo método de custeio tradicional por não considerar uma taxa de

custos gerais de toda a empresa, ou mesmo taxas departamentais de custos gerais, mas por

mapear as atividades necessárias para a confecção do produto, por calcular o valor das taxas

de atividade e atribuir seu consumo ao custo do produto.

Além do conceito de alocar no custo do produto apenas os recursos consumidos pelas

atividades necessárias para a sua elaboração, o sistema de custeio baseado em atividades

ainda evita que os custos da capacidade ociosa sejam lançados no produto. No sistema

tradicional, a taxa de custos gerais da fábrica ou departamento é calculada pela divisão da

capacidade orçada por outra medida orçada, como o número total de horas-máquina. Tendo os

custos gerais uma parcela de custos fixos, a taxa de custos gerais flutuará sempre que houver

revisões no nível de atividade orçado, alterando os custos unitários dos produtos. No sistema

de custeio baseado em atividades, os custos unitários são mais estáveis, pois serão alocados

aos produtos apenas os custos da capacidade que utilizaram (GARRSISON et al. 2006).

A premissa básica do custeio ABC é a de que recursos têm custo, atividades consomem

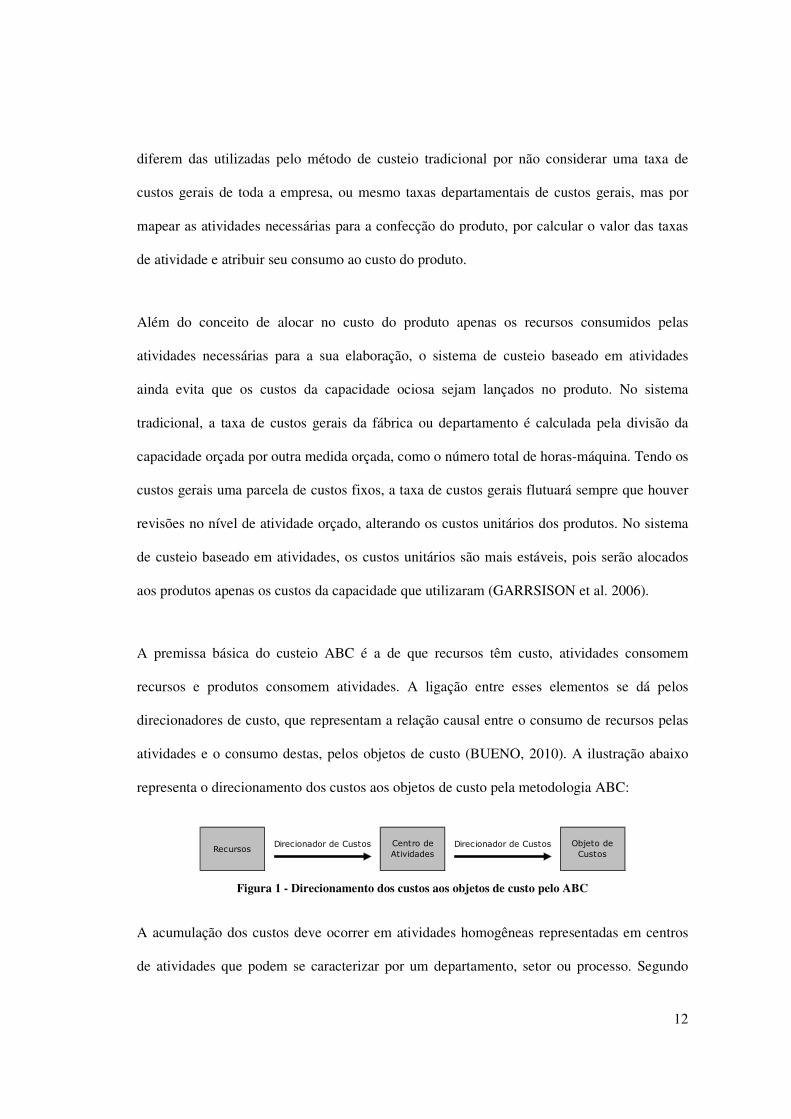

recursos e produtos consomem atividades. A ligação entre esses elementos se dá pelos

direcionadores de custo, que representam a relação causal entre o consumo de recursos pelas

atividades e o consumo destas, pelos objetos de custo (BUENO, 2010). A ilustração abaixo

representa o direcionamento dos custos aos objetos de custo pela metodologia ABC:

�������������� �� �������������� �� ����� �

�������

�������

�������

�� ��

Figura 1 - Direcionamento dos custos aos objetos de custo pelo ABC

A acumulação dos custos deve ocorrer em atividades homogêneas representadas em centros

de atividades que podem se caracterizar por um departamento, setor ou processo. Segundo

13

Kaplan e Cooper (1991), as atividades são os elementos que acumulam custo no sistema ABC

e o encadeamento de todas as atividades necessárias para a elaboração do produto, definirão o

seu custo. O fator que altera o custo de uma atividade é o direcionador de custos. Eles

representam a relação causal entre o consumo de recursos pelas atividades e o consumo de

atividades pelos objetos de custo.

A fim de garantir que a acumulação dos custos ocorra em atividades homogêneas, estas

devem ser agrupadas por tipo de atividades conforme classificação em cinco níveis a seguir:

1. Atividades em nível de unidade, pois a cada unidade produzida, a atividade também

é realizada;

2. Atividades em nível de lote, pois são atividades realizadas a cada lote produzido,

independentemente da quantidade de unidades;

3. Atividades em nível de produto, atividades estas que ocorrem pela elaboração ou

existência de um determinado produto. Ocorrem independentemente da quantidade

de unidades ou lotes;

4. Atividades em nível de cliente, no mesmo contexto das atividades em nível de

produto, só que associadas a cada cliente;

5. Atividades que sustentam a organização e que são atividades realizadas de forma

independente do número de clientes, produtos ou produção da empresa. É o chamado

overhead.

De acordo com Kaplan e Cooper (1991), os direcionadores no ABC podem ser assim

classificados:

14

• Direcionadores de transação – referem-se ao número de operações. É disparado pela

ocorrência e o foco é na contagem do número de ocorrências.

• Direcionadores de duração – estão relacionados com o tempo de execução de uma

atividade e são empregados quando há grandes variações no tempo de realização de

uma atividade.

• Direcionadores de intensidade – possuem uma relação direta com a quantidade de

recursos necessária para realizar a atividade.

A indústria está repleta de casos de implantações bem e mal sucedidas do sistema de custeio

baseado em atividades. Uma pesquisa realizada em 1991 pela KPMG e acadêmicos de

universidades norte-americanas, em oito empresas que passaram pelo processo de

implementação, buscou identificar suas falhas e os fatores chaves para o sucesso. Segundo

Garrison et al. (2006), as etapas de implantação do ABC são:

1. Identificar e definir as atividades e acumuladores de custo;

2. Vincular alguns custos gerais diretamente a atividades e objetos de custo;

3. Atribuir custos a acumuladores de custos de atividades;

4. Calcular as taxas de atividade;

5. Atribuir custos a objetos de custo por meio do uso dos direcionadores de custo;

6. Preparar os relatórios gerenciais.

Needy et al. (2003) desenvolveu um estudo de campo com a implantação do ABC em três

pequenas firmas de manufatura no estado da Pensilvânia, Estados Unidos. De acordo com os

autores, a empreitada consistiu de quatro fases conforme descritas no seu trabalho anterior

(Needy et al. 2000):

15

Fase 1 – Avaliação do sistema de custeio:

• Avaliar o comprometimento da organização;

• Avaliar o sistema de custeio atual;

• Desenvolver um plano de processo;

• Identificar potenciais fontes de dados;

• Analisar os relatórios financeiros;

• Desenvolver o perfil do cliente;

• Desenvolver a proporção fixo-variável.

Fase 2 – Modelo ABC:

• Identificar os requisitos funcionais e os objetivos de um sistema de custeio ideal;

• Desenvolver as especificações funcionais do sistema proposto;

• Identificar atividades e recursos;

• Identificar os direcionadores de custo e estabelecer os centros de custo/atividades;

• Coletar os dados;

• Desenvolver o modelo de acumulação de custo;

• Construir um protótipo do sistema por meio de planilhas;

• Comparar o custo dos produtos entre o modelo anterior e o proposto.

Fase 3 – Implantação do ABC:

• Avaliar as alternativas de sistemas para implantação;

• Implantar o sistema.

Fase 4 – Avaliação do sistema e validação:

• Avaliar o sistema e seu impacto no processo de tomada de decisões estratégicas;

• Avaliar a lucratividade resultante;

• Validar que o sistema está funcionando a contento.

16

A partir de um melhor entendimento do que trata o ABC, é fácil perceber uma associação

desta metodologia de custeio com a busca pela melhoria contínua tão propalada pelos

sistemas da qualidade das empresas. Foi a partir do escrutínio das atividades necessárias para

elaboração dos produtos que as empresas obtiveram uma melhor imagem de como funcionam

seus processos. Mesmo aquelas que já haviam feito o mapeamento das atividades podiam, a

partir do ABC, enxergar o custo associado e melhor sugerir melhorias.

A Teoria das Restrições é um dos enfoques da qualidade total utilizados na identificação dos

pontos de melhoria na organização. Os indicativos de custo dados pelas taxas de atividade

começaram a ser utilizados como indicadores de pontos de melhoria de processo,

principalmente naquelas atividades consideradas de baixo valor agregado ao produto

(GARRISON et. al. 2006). Surgia assim, a Gestão Baseada em Atividades (ABM – Activity

Based Management) como ferramenta de aprimoramento de processos e redução de custos.

2.2 VALOR ECONÔMICO ADICIONADO – EVA ® (ECONOMIC VALUE ADDED)

2.2.1 As Avaliações de Desempenho das Organizações

Por muitos anos, as empresas consideraram o lucro como medida de eficácia. A limitação

maior neste parâmetro de desempenho é que a lucratividade pode ser interpretada de várias

formas (NONATO, 2010). Em grandes organizações, a descentralização levou a geração de

centros de investimento, onde o gestor se torna responsável não apenas pelos custos e receitas,

mas também pelos investimentos a serem realizados naquela unidade. Abaixo, são

apresentadas três medidas de desempenho para centros de investimento (ELDENBURG,

WOLCOTT, 2007):

• Retorno do Investimento;

• Lucro residual;

17

• Valor econômico adicionado.

O retorno do investimento (ROI) é definido pela razão entre o lucro operacional (EBIT –

earns before interests and taxes) e o valor dos ativos operacionais utilizados para a geração

daquele lucro. Por tautologia, também pode ser calculado multiplicando-se a margem

operacional pelo giro de vendas. Foi utilizado de forma pioneira pela DuPont e ganhou

popularidade na avaliação de desempenho de gestores responsáveis por unidades de negócio,

pois a sua metodologia permite a comparação dentro de toda a organização, entre diferentes

momentos no tempo, e entre empresas relacionadas a uma mesma atividade econômica

(ELDENBURG, WOLCOTT, 2007).

Esta medida de desempenho, no entanto, pode levar os gestores a tomarem decisões que vão

de encontro aos interesses do acionista. O exemplo ilustrado em BUENO, (2010) demonstra o

exposto quando se analisa a medida de valor econômico adicionado (EVA ® - Economic

Value Added):

Tabela 2 – ROI vs EVA: um exemplo hipotético (BUENO 2010)

Caso a métrica de desempenho do gestor responsável pela decisão de realizar o novo

investimento hipotético seja apenas o ROI, será muito provável que ele opte por não realizá-

18

lo, uma vez que seu indicador cairá de 23% para 20%. Esta decisão é prejudicial aos

acionistas porque, mesmo o novo empreendimento gerando um retorno sobre o investimento

inferior (17%), ele gera lucro econômico sobre o capital investido.

2.2.2 O EVA ®

EVA é um termo registrado por Stern Stewart & Co., Empresa fundada em 1982 e que

cresceu fortemente na década de 90 ao implantar em grandes empresas um indicador de

performance financeira, que segundo o Wall Street Journal, pode ser explicado da seguinte

maneira: “Tire um ano de lucro operacional líquido após impostos e subtraia uma taxa teórica

para o custo do capital utilizado no negócio. O número final deve refletir o tipo de retorno que

os investidores podem esperar do seu dinheiro.” Segundo Joel Stern (STEELE, 1998), foram

as aulas de Merton Miller, na Universidade de Chicago, sobre valor do ponto de vista

econômico e não contábil que o ajudaram a questionar a utilidade do uso do sistema contábil

tradicional nas decisões críticas de negócio e aplicação do capital (MODIGLIANI, F.;

MILLER, M. H. 1958).

O EVA ® deriva do conceito de lucro residual que pode ser definido como uma medida

monetária do lucro obtido acima de uma taxa estimada de retorno (ELDENBURG,

WOLCOTT, 2007).

Lucro residual = Lucro operacional – (taxa esperada de retorno x média do ativo operacional)

Em relação ao retorno sobre o investimento (ROI), o lucro residual não é tão impactado por

alterações no investimento, uma vez que este é utilizado para definir um valor monetário a ser

deduzido do lucro operacional e não um valor a ser utilizado como um denominador. No

entanto, o lucro residual compartilha com o ROI a desvantagem de que seus índices

19

aumentam com a redução nos custos e nos investimentos. O que pode levar os gestores a

cortarem gastos com iniciativas que venham gerar mais valor à companhia no futuro, como

despesas em pesquisas e desenvolvimento (ELDENBURG, WOLCOTT, 2007). Outra

desvantagem do lucro residual está na definição da taxa esperada de retorno que, quando

definida ou influenciada pelos gestores da unidade, pode assumir valores extremamente

baixos levando a empresa a investir em projetos de baixa lucratividade.

O EVA ® é calculado de forma a minimizar as desvantagens do lucro residual. É calculado

através da subtração do lucro operacional líquido após os impostos pelo encargo sobre o

capital real empregado na operação.

EVA = NOPAT – C% * TC; ou

EVA = NOPAT – [WACC * (Ativo total ajustado – Passivo circulante)]

Onde: NOPAT = net operating profit after taxes; C% = custo de oportunidade ou custo do

capital em percentual; TC = total capital, ou capital total; WACC = weighted average cost of

capital, ou média ponderada do custo de capital.

Os defensores do EVA alegam que ele é uma medida do lucro verdadeiro e que permite

alinhar as metas dos gerentes com a dos acionistas através de ajustes como a ativação de

investimentos em pesquisa e desenvolvimento – ao invés do reconhecimento contábil como

despesa – e do tratamento de arrendamentos de longo prazo como arrendamentos de capital,

em substituição aos arrendamentos operacionais, muitas vezes utilizados para alterar medidas

como o ROI. Outra vantagem do EVA ® é que ao considerar o lucro operacional após os

impostos, em vez do EBIT utilizado no lucro residual, ele incentiva os gestores a reduzirem a

carga tributária incidente nas suas operações.

20

De acordo com Bennett Stewart, três cursos de ação podem ser tomados para o aumento do

EVA:

1. Aumento do retorno sobre a base de capital existente. Os gestores conseguem extrair

um resultado operacional melhor sem que a companhia tenha que empenhar mais

capital no negócio;

2. Capital adicional é investido em projetos que geram um retorno superior ao custo do

novo capital empregado;

3. Capital é liquidado, ou investimentos são cortados, em operações onde retornos

insatisfatórios estão sendo obtidos.

Segundo a perspectiva do EVA, uma companhia será mais eficiente se investir em projetos

que adicionem valor econômico e fiquem de fora de projetos que destruam valor (DODD, J. e

JOHNS, J. 1999).

O custo do capital no EVA advém de duas fontes: dívida e capital próprio. O custo da dívida é

definido pelas taxas de juros que remuneram o capital de terceiros. O custo do capital próprio

é custo de oportunidade renunciado pelo investidor ao aplicar em ações da companhia. Este

valor não aparece nos relatórios financeiros da organização (DODD, J. e CHEN, S. 1996).

2.3 A INTEGRAÇÃO ABC – EVA ®

O sistema ABC – EVA integrado é uma ferramenta de suporte para os gestores tomarem

“decisões que criem valor”. O ABC delineará as informações de custeio de forma mais

precisa, ao prover uma melhor alocação dos custos gerais de produção, e o EVA proverá uma

medida de desempenho e incentivo para a “criação de valor”.

21

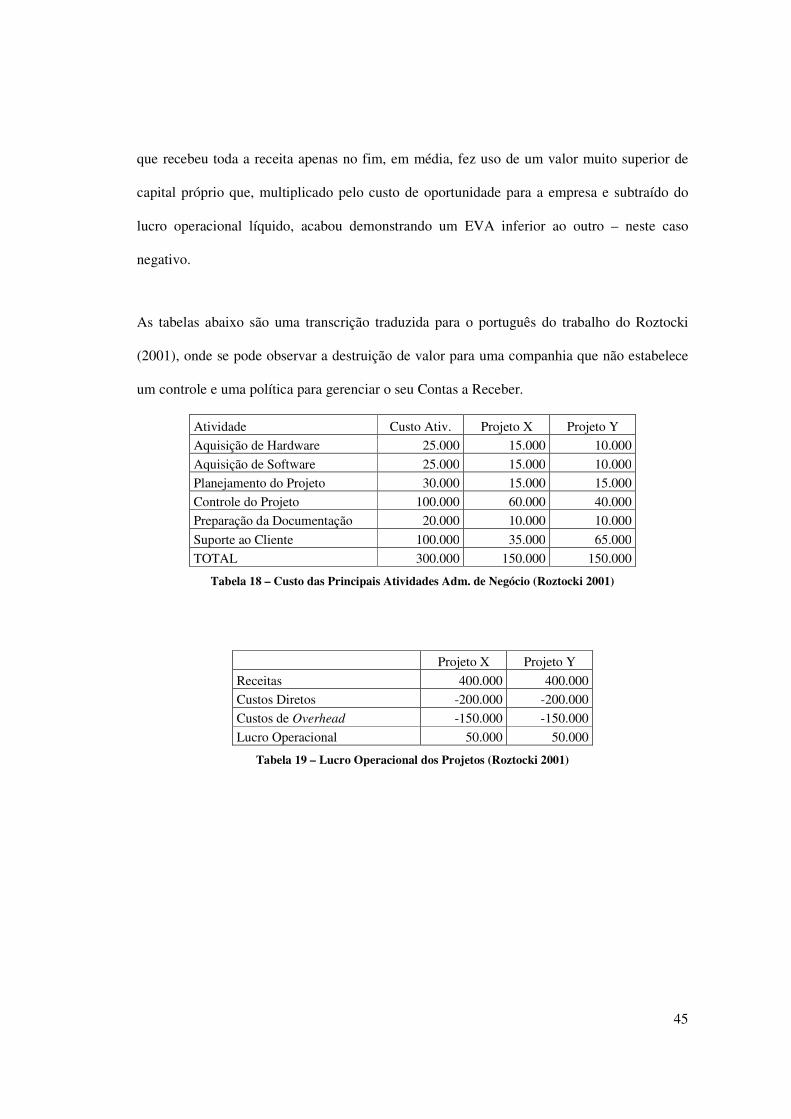

Segundo Roztocki (2001), apesar do ABC ser uma excelente ferramenta para o rastreamento

do custo com overhead, ele apresenta uma grande limitação que coloca a sua confiabilidade

em questão. O sistema de custeio baseado em atividades ignora o custo de capital. Apesar da

depreciação (parte do custo do capital) compor o cálculo do custeio pelo ABC, o custo de

oportunidade pelo uso do capital não é considerado (ROZTOCKI, N.; & NEEDY, K. L.

1999).

No entanto, esta afirmativa só é válida se confrontada para um determinado fim. Caso este fim

não seja atendido, de fato o item em discussão falha em atender seu objetivo. O objetivo de

um sistema de custeio baseado em atividades é o de prover melhores informações de custo

para auxiliar a gerência na tomada de decisões operacionais. Ao mapear as atividades não

apenas de produção, mas também as administrativas, identificar seus custos e associa-los às

suas unidades de receitas (ou objetos de custo), os gestores da empresa obtêm uma melhor

condição de atuar no campo tático da gestão do negócio.

As informações geradas pelo ABC possibilitarão a elaboração e execução do planejamento

tático da corporação e não do planejamento estratégico. O planejamento tático, segundo o site

para negócios: www.businessdictionary.com, é a determinação e programação sistemática das

ações de médio e curto prazos necessárias para a consecução dos objetivos do planejamento

estratégico. Depreende-se desta afirmação que, por exemplo, ao redefinir o mix de produtos

devido ao novo cálculo de rentabilidade apresentado pelo ABC, o gestor esteja atuando no

campo tático da empresa, almejando o mesmo objetivo final da organização que seja, por

exemplo, aumentar o market share. Neste exemplo, o aumento do market share seria um

objetivo delineado no planejamento estratégico da empresa enquanto que a melhora da

rentabilidade de cada produto comporia o planejamento tático daquela unidade responsável

pelos produtos.

22

As ações gerenciais advindas da leitura e interpretação do ABC devem, de fato, ser

consideradas como ações imediatas ou de curto prazo, pois, segundo Cooper e Kaplan (1991),

uma das maiores razões atribuídas às falhas nas implantações do sistema foi a de que algumas

empresas persistiam em coletar mais informações para refinar os dados extraídos do ABC ao

invés de considerar as informações obtidas até aquele momento como um ponto inicial para a

tomada de decisão. O ABC traz, como resultado, melhores informações de custeio

operacional. E estes, vinculados ao plano operacional, devem atender aos objetivos descritos

no planejamento tático das empresas.

O planejamento estratégico, segundo a mesma fonte acima (www.businessdictionary.com), é

um processo sistemático de conceber um futuro para a organização e traduzi-lo em metas

amplas e alguns objetivos específicos, assim como estabelecer as diretrizes e traçar os passos

necessários para atingi-los. Se considerarmos que o objetivo maior da corporação seja

maximizar o seu valor e fornecer o maior retorno possível ao acionista, o EVA fará parte da

medida de sucesso da implantação do planejamento estratégico.

É interessante notar que grande parte da literatura que discorre sobre o tema da integração

ABC – EVA não o vincula aos diferentes planejamentos da empresa. Consideram-nos como

ferramentas de gestão complementares uma vez que o primeiro rastreia os custos gerais e o

segundo presta contas sobre o custo do capital. Entretanto, a implantação de ambos requer

uma mudança organizacional, e muitas vezes cultural, a fim de que sejam plenamente

entendidos e suas vantagens totalmente usufruídas.

O trabalho de Shinder e McDowell (1999), da Stern & Stewart Co., apresenta os benefícios

que uma organização pode obter ao implementar não apenas ABC e o EVA, mas uma terceira

ferramenta de gestão: o Balanced Scorecard. Eles parecem ter respondido à crítica de Dodd e

23

Johns que, em seu artigo “EVA reconsidered”, alertam para os riscos de uma gestão

unicamente orientada para o cálculo do valor econômico adicionado, pois esta orientação

pode levar a organização a esquecer de outros indicadores não financeiros, principalmente

aqueles voltados à satisfação do consumidor.

Curiosamente, o trabalho dos consultores da Stern & Stewart Co. endereça uma crítica oposta;

a de que as empresas estariam perdendo o seu foco ao darem atenção a múltiplos objetivos e

interesses a que estão submetidas. Michael C. Jensen, em seu artigo “Value Maximization,

Stakeholder Theory and the Corporate Objective Function”, baseia seu argumento central

sobre o entendimento, comprovado cientificamente, de que o bem estar social é maximizado

quando as empresas maximizam seus valores totais de mercado nas economias em que atuam.

E que ao buscar atender aos anseios de todas as partes interessadas (stakeholders) elas

comprometem seu propósito fundamental estabelecido pelo que chama de “objetivo funcional

da organização”, leia-se: maximizar seu valor. Shinder e McDowell (1999) exaltam o

Balanced Scorecard como uma excelente ferramenta para monitorar os vários fatores que

afetam o desempenho, mas reconhecem, assim como Jensen, a falta de convergência em uma

medida única para a prestação de contas. A sugestão é o EVA.

24

3 METODOLOGIA

Este trabalho foi conduzido por meio de uma pesquisa exploratória, seguida a um estudo de

caso sobre um projeto de instalação de Coletores da PETROBRAS pela CONTRATADA,

onde serão apresentados os resultados de controle de custo e de rentabilidade, conforme

metodologia corrente da empresa contra a simulação de implantação do custeio baseado em

atividades, de forma a permitir inferir se os projetos, quando orçados e vendidos aos clientes,

estão sendo sub ou sobrecarregados devido à majoração dos custos totais a uma taxa de 8%

para cobrir as despesas da região de sustentação da organização.

Adicionalmente, será realizada uma avaliação do efeito do custo do capital sobre o resultado

financeiro do projeto devido ao uso do capital próprio para financiar as operações do projeto

durante toda a sua execução.

3.1 TIPOLOGIA DA PESQUISA

Conforme categorização por finalidade sugerida por Collis e Hussey (2005), as pesquisas

acadêmicas podem ser assim classificadas:

• Pesquisa exploratória, descritiva, analítica ou preditiva;

• Pesquisa qualitativa ou quantitativa;

• Pesquisa dedutiva ou indutiva;

• Pesquisa aplicada ou básica.

25

O enquadramento em cada categoria dependerá sobre onde está o foco da pesquisa: se está no

objetivo, no processo, na lógica ou no resultado, nesta sequência.

Segundo Cooper e Schindler (2003, p. 93), “há três níveis gerais de complexidade em

pesquisas: estudos exploratórios, estudos em pequena escala e estudos em grande escala”. A

proposta de pesquisa acadêmica mais simples está associada ao estudo exploratório. E esta é a

tipologia de pesquisa do presente trabalho, uma vez que o mesmo busca informações sobre

um tema pouco explorado na indústria de prestação de serviços em óleo e gás.

De acordo com Collis e Hussey (apud LIMA 2010, p. 32), fazem parte das técnicas utilizadas

em pesquisa exploratória: a observação, a análise histórica e o estudo de caso, sendo este

último a técnica selecionada para este trabalho.

3.2 ESTUDO DE CASO

Segundo Tull e Hawkins (1976), o estudo de caso é uma análise intensiva de uma situação

particular. Yin (2005) o descreve da seguinte forma:

“pesquisa empírica que investiga um fenômeno contemporâneo dentro de um

contexto da vida real, quando a fronteira entre o fenômeno e o contexto não é

claramente evidente e onde múltiplas fontes de evidência são utilizadas”.

O estudo de caso em tela é considerado único e pretende contribuir na adoção de novas

práticas de gestão em projetos de prestação de serviços na indústria offshore de óleo e gás,

pois irá explorar os conceitos do custeio baseado em atividades em área diferente daquela em

que se popularizou: a indústria manufatureira ou de processos continuados. Adicionalmente, o

estudo tem por objetivo identificar o nível de entendimento e maturidade da empresa quanto a

26

análise e sensibilidade ao custo de capital e seu impacto no verdadeiro lucro econômico de

seus projetos.

3.2.1 Quanto a Delimitação

A pesquisa estará limitada a um único projeto de prestação de serviços de instalação offshore

executado pela CONTRATADA, subsidiária brasileira do GRUPO, durante o ano de 2010. Os

dados de custo e receita serão baseados naqueles de fato realizados, assim como o método de

apuração e controle do custeio direto.

No entanto, o rastreamento dos custos indiretos, efetivamente gastos para suportar a operação,

será tão somente uma simulação baseada em entrevistas e estimativas dos colaboradores

conforme metodologia ABC. Sendo importante destacar que a empresa não possui esse

sistema implantado, nem se encontra em processo de implantação do custeio baseado em

atividades, razão pela qual não se deve esperar valores acurados para as taxas de atividade,

assim como os resultados da simulação não nos permitirá inferir muito além do que hipóteses

sobre o que de fato representa lucro e o que deve ser considerado para cobrir o overhead, após

a subtração dos custos diretos da receita líquida do Projeto.

De forma semelhante, a empresa não reconhece o EVA e não possui a cultura de avaliar o

custo de capital associado aos projetos. Sendo assim, este trabalho não terá o propósito de

calcular a carga de capital próprio empenhada no Projeto, mas analisará o impacto no

empreendimento de apenas um de seus componentes, o Contas a Receber (AR – Account

Receivables), e irá inferir sobre o verdadeiro lucro econômico que deveria ser reportado.

27

3.2.2 Quanto ao Método

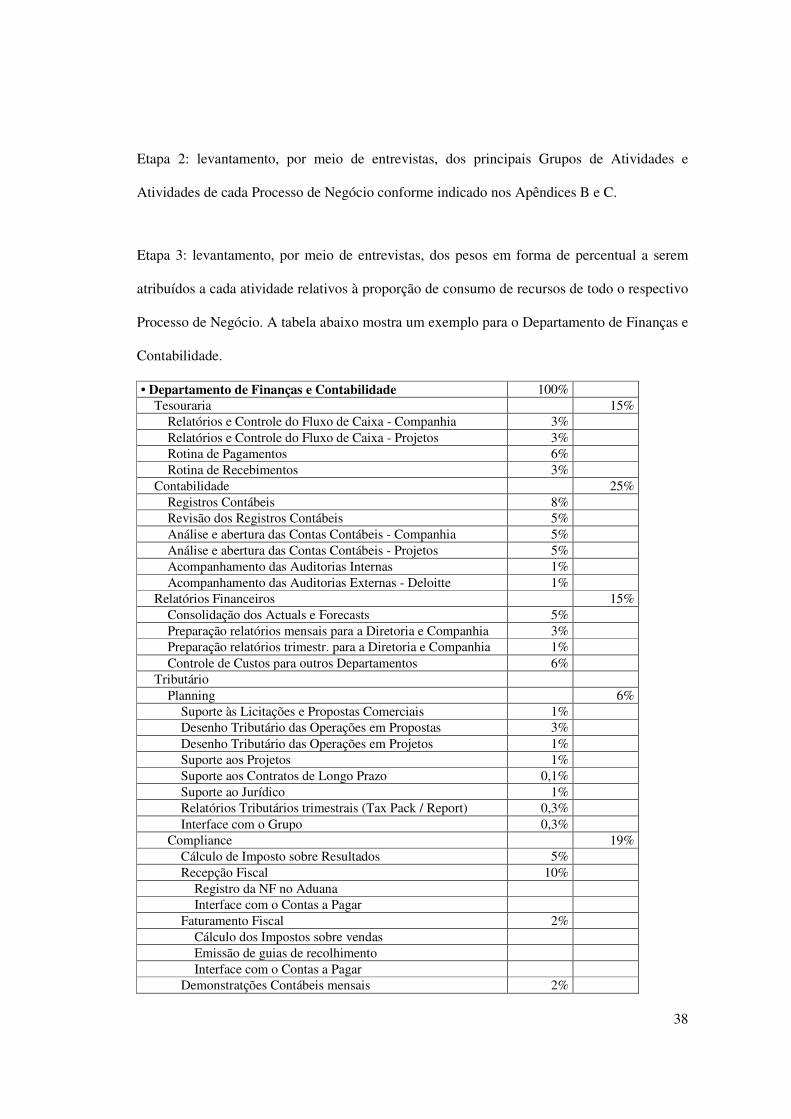

A pesquisa será realizada por meio de entrevistas individuais junto a gestores ou

representantes que possam responder pelos departamentos cujas atividades serão rastreadas

via ABC. Durante as entrevistas, os departamentos foram divididos em subseções, sendo, em

seguida, levantadas as principais atividades pertinentes. A frequência de ocorrência das

atividades foi registrada (diária, semanal, mensal, trimestral, semestral ou anual), assim como

foi solicitado aos entrevistados uma estimativa de peso, em forma de percentual relativo à

respectiva proporção de consumo de recursos de todo o departamento, por subseção e por

atividade.

Semelhantemente, os entrevistados apontaram qual direcionador de custo melhor

representaria seu departamento e informaram seu número de ocorrências no ano de 2010 e

quantas vezes fora realizado no Projeto. Como exemplo, podemos citar a entrevista com o

responsável pelo departamento de compras da base operacional costeira onde foram apontadas

as ordens de compra como o melhor direcionador a ser selecionado. O entrevistado então

informou o número total de ordens de compra de 1568 (hum mil quinhentos e sessenta e oito)

no ano em análise e o total de 84 (oitenta e quatro) pedidos emitidos para o Projeto.

Os departamentos pesquisados são aqueles que compõem toda a estrutura de sustentação da

organização na região e seguem discriminados abaixo:

• Administração da Base Costeira;

• Administração do Escritório do Rio;

• Departamento Comercial;

• Engenharia;

• Departamento de Finanças e Contabilidade;

28

• Departamento de Recursos Humanos;

• Departamento de TI (Tecnologia da Informação);

• Departamento Jurídico;

• Departamento de Operações;

• Departamento de Qualidade;

• Departamento de SMS (Saúde, Meio-ambiente e Segurança);

• Departamento de Suprimentos;

• Departamento de Suporte Técnico;

• Departamento de Propostas Comerciais.

De posse do custo anual de cada departamento, e dos percentuais atribuídos para cada

subseção e atividade, o próximo passo lógico foi chegar a uma taxa de atividade pelo

direcionador de custo escolhido. A escolha por um cost driver comum, como a frequência de

ocorrência, traria a vantagem da simplificação do modelo, assim como a necessidade de coleta

de um número menor de dados nas entrevistas. No entanto, a utilização de direcionadores de

custo específicos das atividades, e a obtenção do número de suas transações ocorridas na

CONTRATADA e no Projeto, significaria mais precisão para o modelo, representando, assim,

uma aproximação maior do quanto de fato o empreendimento consumiu das atividades que se

utilizam de recursos comuns da empresa.

Os dados coletados nas entrevistas permitiram a montagem de mais de um modelo para

simular o rastreamento dos custos indiretos ao Projeto via ABC. O primeiro modelo consiste

no uso do mesmo direcionador de custo “tempo” para todas as atividades locais de

sustentação da organização. Em outras palavras, toda atividade terá uma taxa diária ou

semanal ou mensal ou trimestral ou semestral ou anual, a depender da sua intermitência

29

informada nas entrevistas. Em seguida, o valor da cobertura para o overhead de 8% sobre a

receita líquida será substituído pelo somatório final da multiplicação da taxa da atividade pela

respectiva duração do Projeto obtida pelo cronograma de execução. Importante ressaltar que

este modelo considera como custo indireto, mesmo que proporcionalmente, todo e qualquer

custo geral da organização na região, o que destoa do conceito original do ABC, que reza que

apenas os custos das atividades efetivamente realizadas para o Projeto sejam rastreados para

dentro do seu sistema de custeio.

O segundo modelo segue a fórmula original do custeio baseado em atividades e apresenta

direcionadores de custo de segundo nível específicos para cada grupo de custo e atividade.

Por serem direcionadores de custo por transação, o relatório de custeio de Projeto recebeu o

somatório da multiplicação das taxas de atividade pelo número de transações ocorridas no

empreendimento, em substituição ao valor arbitrário do overhead local. Neste caso, apenas as

atividades que realmente foram desempenhadas para suportar o Projeto foram considerados

no modelo. A figura abaixo ilustra o conceito aplicado.

�������������� �� �������������� ��

��° nível ��° nível

�� ������� � �����������

����������

�

����������

����������

��� �

�� �����

��������

Figura 2 – Exemplo com nível dos direcionadores de custo

O objetivo deste modelo é identificar quais atividades de sustentação da organização são de

fato necessárias para a execução do Projeto e viabilizar o seu rastreamento para o custeio

através do ABC, em substituição à alocação arbitrária dos 8% para cobertura do overhead

local.

Quanto ao custo de capital, este trabalho pretende calcular o verdadeiro lucro econômico do

Projeto ao confrontar – por meio do seu fluxo de caixa – o uso médio do capital próprio,

30

multiplicado pela taxa que representa o custo de capital do GRUPO – 11% (onze por cento) –

com o lucro operacional líquido atualmente reportado.

3.2.3 Quanto aos Resultados Esperados

O Projeto de instalação de Coletores para a PETROBRAS é uma operação offshore

relativamente simples, apesar de ser de alto risco técnico. Após a assinatura do Contrato, a

CONTRATADA dispõe de 2 meses para mobilizar a Embarcação no país e mais 1 mês para

realizar as instalações nas Bacias brasileiras. Considerando 2 meses para o encerramento do

Projeto, temos um empreendimento de 5 meses que quando comparado à maioria dos projetos

EPCI, que levam em média 2 anos entre a iniciação e o encerramento, nos leva a crer que

devem carregar muito menos custos de overhead. Apesar desta proporcionalidade já existir

devido ao método de cálculo (8% calculado sobre a receita líquida), pois os projetos de

duração maior possuem receitas maiores, o consumo de atividades de sustentação da

organização pode não ser linear.

Com relação ao valor econômico adicionado, entende-se que os resultados serão claros em

demonstrar uma deterioração da riqueza da companhia devido ao recebimento dos valores

devidos pela PETROBRAS apenas ao final de todo o Projeto, o que demandou o uso de

capital próprio para financiar os custos ao longo de toda a campanha.

31

4 O MODELO DA PESQUISA

A simulação de implantação do método ABC para o controle dos custos e desempenho do

Projeto se iniciou por uma análise de todo o empreendimento baseada em atividades. A

metodologia deste trabalho para o levantamento das informações de processo e atividades

necessárias para o ABC foi a mesma utilizada na pesquisa da KPMG, em conjunto com

acadêmicos de universidades norte-americanas, realizada em 1991 (COOPER, R.; KAPLAN,

R. 1991). Intitulada de ABA (Análise Baseada em Atividades), o método requer a avaliação

do negócio de uma forma sistemática, onde os produtos finais são obtidos por meio de uma

série de atividades cuja sequência deve ser entendida como um processo. O somatório de

processos inter-relacionados irá compor um grupo de processos de negócio que, também

considerados como centros de atividades, permitem acumular ou agrupar os custos de todos

os recursos de mesma natureza de modo mais fácil.

A sequência desta análise é feita conforme o fluxo de processamento de um produto ou

prestação de serviço. Esses últimos serão tratados como objetos ou centros de custo, pois são

os elementos finais que terão uma receita associada a eles. O pesquisador deve iniciar com o

mapeamento dos processos da organização relativos ao objetivo fim da mesma. O

sequenciamento dos passos registrados nos mapas gerados será posteriormente associado a

cada Processo de Negócio e o seu detalhamento representará as respectivas atividades que

serão “contabilizadas” pelo ABC. Por último, são definidos os direcionadores de custo que

determinam a forma como o custo dos recursos, consumidos pelas atividades, será rastreado

para dentro dos objetos de custo.

A figura abaixo apresenta um diagrama ilustrando a ABA realizada para o estudo de caso. A

coluna da esquerda traz os quantitativos levantados durante a fase de coleta de dados:

32

• Grupos de Recursos / Custos 67;

• Processos de Negócios 14;

• Atividades 302;

• Direcionadores de Custos 52;

• Objetos / Centros de Custo 3.

ANÁLISE BASEADA EM ATIVIDADES

��� ���������� ���!����

"Custos Contábeis Gerais dos Departamentos

#

67 Grupos de Recursos / Custos $����"%���&��!�� '

���� ����� (((

14 Processos de Negócios ����� �

$����� (((

302 Atividades �������)� �������)� �������)* (((

52 Direcionadores de Custos ������������

�����+���� �,-(((

3 Objetos / Centros de Custo .� ����,-�

��/ ���)�

.� ����,-�

��/ ���)�(((

Figura 3 – ABA (Análise Baseada em Atividades) do Projeto

Os elementos identificados na ABA realizada para o Projeto estão listados nos apêndices A,

B, C e D.

A estrutura de controle de custo corrente do Projeto será utilizada como base para a

montagem da ferramenta de custeio conforme metodologia ABC. Intitulada de CDP (Custeio

33

e Desempenho do Projeto), as planilhas completas de controle podem ser observadas nos

Apêndices E, F e G.

Os elementos que compõem o CDP seguem listados abaixo:

• Elementos de Receita Líquida

• A - Receitas do Contrato de Afretamento

o A1 - Taxa de mobilização da Embarcação

o A2 - Taxa de afretamento da Embarcação

o A3 - Taxa de stand by

• B - Receitas do Contrato de Serviços

o B1.1 - Instalação do COLETOR 1

o B1.2 - Serviços de Eng. para o COLETOR 1

o B2.1 - Instalação do COLETOR 2

o B2.2 - Serviços de Eng. para o COLETOR 2

o B3.1 - Instalação do COLETOR 3

o B3.2 - Serviços de Eng. para o COLETOR 3

• Elementos de Custo

• CD - Custos Diretos

o CD1 - Homem-hora

� CD1.1 - Gerenciamento do Projeto

� CD1.2 - Engenharia do Projeto

� CD1.3 - Engenharia de Instalação

o CD2 - Aquisições

� CD2.1 - Sistemas de içamento

� CD2.2 - Guinchos

34

� CD2.4 - Transporte e fretes

� CD2.5 - Apeação

� CD2.6 - Flutuadores

� CD2.7 - Consumíveis

o CD3 - Subcontratações

� CD3.1 - Certificação da apeação

� CD3.2 - Aluguel de equipamentos

� CD3.3 - Gerenciamento de resíduos

o CD4 - Logística

� CD4.1 - Custos portuários

� CD4.2 - Troca de turma

o CD5 - Instalação

� CD5.1 - Tripulação

� CD5.2 - Taxa diária da Embarcação

� CD5.3 - Combustível

o CD6 - Custos Financeiros

� CD6.1 - Importação da Embarcação

� CD6.2 – Seguro

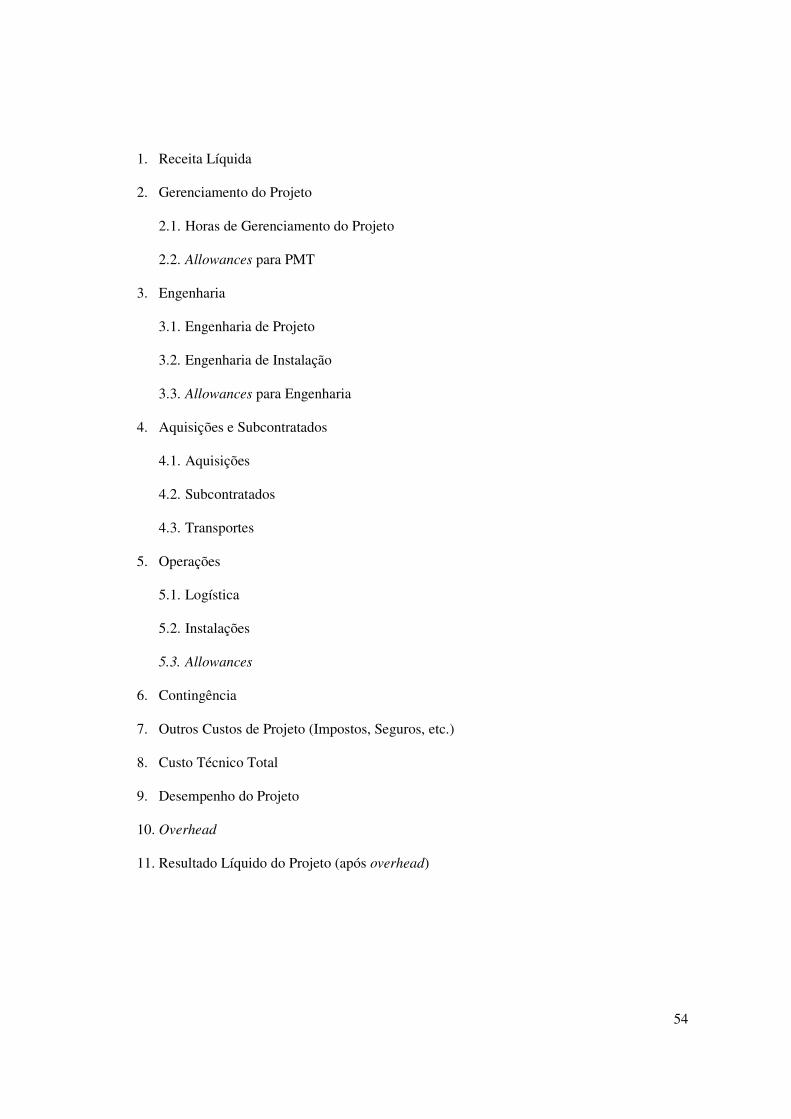

A subtração dos elementos de custo sobre os elementos de receita resulta no que a

CONTRATADA chama de Desempenho do Projeto. Esta é a métrica de avaliação do Gerente

do Projeto, pois se refere aos custos gerenciáveis pelo mesmo. No entanto, sendo os projetos a

única fonte de receita da organização, os custos indiretos associados ao empreendimento e à

sustentação da organização precisam ser imputados no controle para fins de avaliação

financeira da região. A tabela abaixo ilustra o CDP.

35

A' - Receita Bruta do Contrato de Afretamento ( + ) B' - Receita Bruta do Contrato de Serviços ( = ) Receita Bruta Total do Contrato ( – ) Impostos sobre Vendas ( = ) Receita Líquida Total do Contrato ( – ) Custos Diretos Operacionais ( – ) Custos Diretos Intercompanhias ( = ) Desempenho do Projeto (Resultado Op. Liq.) ( – ) Custos Indiretos (overhead) ( = ) Resultado Líquido do Projeto

Tabela 3 – Custeio e Desempenho do Projeto

Além disto, conforme registrado no objetivo desta pesquisa, a alocação arbitrária dos

percentuais de cobertura do overhead global e local podem não representar a realidade do

quanto o projeto em análise se utiliza do suporte administrativo e dos ativos da empresa.

Os dois modelos a serem descritos abaixo objetivam realizar essa verificação. Entretanto, por

limitações de ordem prática, a abrangência do estudo de caso está restrita a investigação das