Embed Size (px)

Citation preview

9966

TURMA/CURSO: 5º ADMINISTRAÇÃO “A” e “B”

Prof.ª: KELLY BEATRIZ DE BAQUE

APURAÇÃO E ANÁLISE DE CUSTOS

Aluno(a): ________________________________________

DATA: 26/02/2013

9966

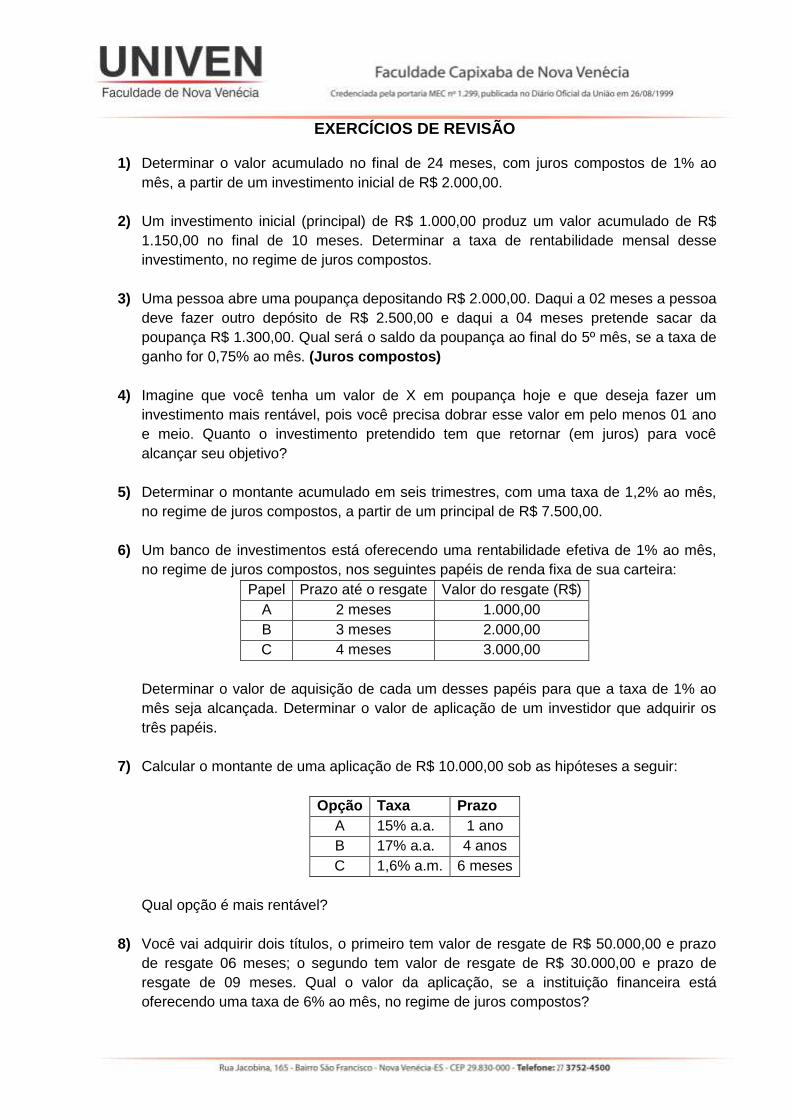

EXERCÍCIOS DE REVISÃO 1) Determinar o valor acumulado no final de 24 meses, com juros compostos de 1% ao

mês, a partir de um investimento inicial de R$ 2.000,00.

2) Um investimento inicial (principal) de R$ 1.000,00 produz um valor acumulado de R$

1.150,00 no final de 10 meses. Determinar a taxa de rentabilidade mensal desse

investimento, no regime de juros compostos.

3) Uma pessoa abre uma poupança depositando R$ 2.000,00. Daqui a 02 meses a pessoa

deve fazer outro depósito de R$ 2.500,00 e daqui a 04 meses pretende sacar da

poupança R$ 1.300,00. Qual será o saldo da poupança ao final do 5º mês, se a taxa de

ganho for 0,75% ao mês. (Juros compostos)

4) Imagine que você tenha um valor de X em poupança hoje e que deseja fazer um

investimento mais rentável, pois você precisa dobrar esse valor em pelo menos 01 ano

e meio. Quanto o investimento pretendido tem que retornar (em juros) para você

alcançar seu objetivo?

5) Determinar o montante acumulado em seis trimestres, com uma taxa de 1,2% ao mês,

no regime de juros compostos, a partir de um principal de R$ 7.500,00.

6) Um banco de investimentos está oferecendo uma rentabilidade efetiva de 1% ao mês,

no regime de juros compostos, nos seguintes papéis de renda fixa de sua carteira:

Papel Prazo até o resgate Valor do resgate (R$)

A 2 meses 1.000,00

B 3 meses 2.000,00

C 4 meses 3.000,00

Determinar o valor de aquisição de cada um desses papéis para que a taxa de 1% ao

mês seja alcançada. Determinar o valor de aplicação de um investidor que adquirir os

três papéis.

7) Calcular o montante de uma aplicação de R$ 10.000,00 sob as hipóteses a seguir:

Opção Taxa Prazo

A 15% a.a. 1 ano

B 17% a.a. 4 anos

C 1,6% a.m. 6 meses

Qual opção é mais rentável?

8) Você vai adquirir dois títulos, o primeiro tem valor de resgate de R$ 50.000,00 e prazo

de resgate 06 meses; o segundo tem valor de resgate de R$ 30.000,00 e prazo de

resgate de 09 meses. Qual o valor da aplicação, se a instituição financeira está

oferecendo uma taxa de 6% ao mês, no regime de juros compostos?

9966

UNIDADE I

DECISÕES FINANCEIRAS À CURTO PRAZO

1 BALANÇO PATRIMONIAL

O balanço apresenta a posição patrimonial e financeira de uma empresa em dado momento.

A informação que esse demonstrativo fornece é totalmente estática e, muito provavelmente,

sua estrutura se apresentará relativamente diferente algum tempo após seu encerramento.

No entanto, pelas relevantes informações de tendências que podem ser extraídas de seus

diversos grupos de contas, o balanço servirá como elemento de partida indispensável para o

conhecimento da situação econômica e financeira de uma empresa. (ASSAF NETO, 2010, p

47)

1.1 Ativo

São todos os bens e direitos de propriedade da empresa, que são avaliáveis em dinheiro e

que representam benefícios presentes ou futuros para a empresa. O ativo é classificado em

dois grupos de contas, apresentados em ordem crescente de liquidez: ATIVO CIRCULANTE

e ATIVO NÃO CIRCULANTE.

Todos os bens e diretos que se convertem em dinheiro a curto prazo são classificados como

Ativo Circulante. Considera-se como curto prazo os valores realizáveis (conversíveis em

dinheiro) até o final do exercício seguinte. (HOJI, 2001, p 252)

1.2 Passivo

Representam as obrigações da empresa. O passivo fornece informações acerca das suas fontes de financiamento. Agrupa as contas de acordo com seu vencimento, isto é, aquelas contas que serão liquidadas mais rapidamente integram um primeiro grupo; aquelas que serão pagas num prazo mais longo formam outro grupo. Assim, o passivo é classificado em PASSIVO CIRCULANTE e PASSIVO NÃO CIRCULANTE, além do PATRIMÔNIO LÍQUIDO que representa os recursos próprios da empresa, pertencentes aos acionistas e sócios. Segundo HOJI (2001, p 254) “as obrigações exigíveis a curto prazo, isto é, até o final do exercício social seguinte [...] são classificados como Passivo Circulante.

BALANÇO PATRIMONIAL

ATIVO PASSIVO

ATIVO CIRCULANTE PASSIVO CIRCULANTE

Disponível Fornecedores

Contas a receber Empréstimos e Financiamentos

Estoques Impostos, Taxas e Contribuições

Salários a pagar

ATIVO NÃO CIRCULANTE PASSIVO NÃO CIRCULANTE

Realizável a longo prazo PATRIMÔNIO LÍQUIDO

Investimentos Capital Social Realizado

Imobilizado Reservas de Lucros

Intangível Prejuízos Acumulados

Fonte: apresentação simplificada: ASSAF NETO, 2010, p 49.

9966

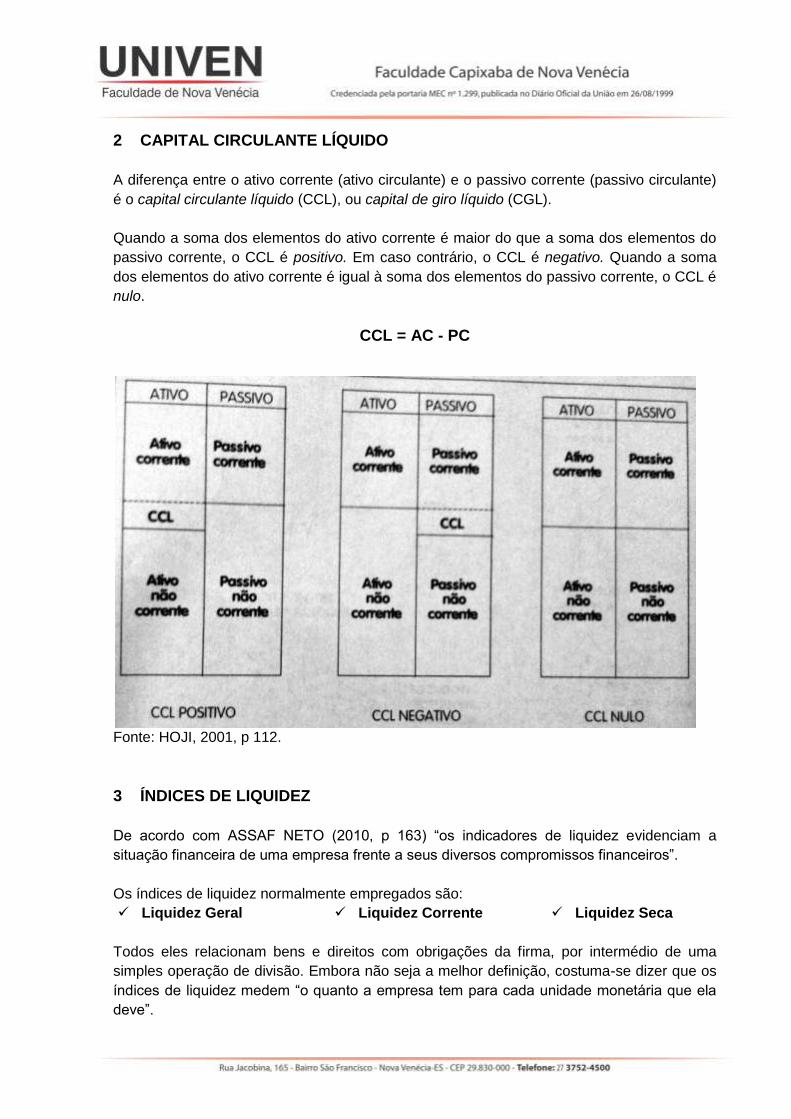

2 CAPITAL CIRCULANTE LÍQUIDO

A diferença entre o ativo corrente (ativo circulante) e o passivo corrente (passivo circulante)

é o capital circulante líquido (CCL), ou capital de giro líquido (CGL).

Quando a soma dos elementos do ativo corrente é maior do que a soma dos elementos do

passivo corrente, o CCL é positivo. Em caso contrário, o CCL é negativo. Quando a soma

dos elementos do ativo corrente é igual à soma dos elementos do passivo corrente, o CCL é

nulo.

CCL = AC - PC

Fonte: HOJI, 2001, p 112.

3 ÍNDICES DE LIQUIDEZ

De acordo com ASSAF NETO (2010, p 163) “os indicadores de liquidez evidenciam a

situação financeira de uma empresa frente a seus diversos compromissos financeiros”.

Os índices de liquidez normalmente empregados são:

Liquidez Geral Liquidez Corrente Liquidez Seca

Todos eles relacionam bens e direitos com obrigações da firma, por intermédio de uma

simples operação de divisão. Embora não seja a melhor definição, costuma-se dizer que os

índices de liquidez medem “o quanto a empresa tem para cada unidade monetária que ela

deve”.

9966

Liquidez Geral (ILG)

Esse indicador revela a liquidez, tanto a curto como a longo prazo. De cada $1 que a

empresa mantém em dívida, o quanto existe de direitos e haveres no ativo circulante e no

realizável a longo prazo. (ASSAF, 2010, p 164)

Liquidez Corrente (ILC)

A liquidez corrente indica o quanto existe de ativo circulante para cada dívida a curto prazo.

Liquidez corrente > 1 CCL positivo

Liquidez corrente = 1 CCL nulo

Liquidez corrente < 1 CCL negativo

Quanto maior a liquidez corrente, mais alta se apresenta a capacidade da empresa em

financiar suas necessidades de capital de giro.

Liquidez Seca (ILS)

O Índice de Liquidez Seca (ILS) tem como objetivo apresentar a capacidade de pagamento da empresa no curto prazo sem levar em conta os estoques, que são considerados como elementos menos líquidos do ativo circulante. Após retirarmos os estoques do cálculo, a liquidez da empresa passa a não depender de elementos não monetários, suprimindo a necessidade do esforço de “venda” para quitação das obrigações de curto prazo. Os índices de liquidez são, a grosso modo, interpretados da forma “quanto maior, melhor”. O ponto chave para todos eles ocorre quando o resultado da divisão é igual a 1 (um), indicando que a empresa “possui” uma unidade monetária para cada outra devida. Exemplo:

BALANÇO PATRIMONIAL

ATIVO PASSIVO

Ativo Circulante Passivo Circulante

Disponível 50.000,00 Fornecedores 200.000,00

Contas a Receber 300.000,00 Passivo Não Circulante

Estoques 150.000,00 Contas a Pagar 50.000,00

9966

Ativo Não Circulante Patrimônio Líquido

Realizável a LP 50.000,00 Capital 500.000,00

Imobilizado 350.000,00 Reservas 50.000,00

Lucros Acumulados 100.000,00

Total do Ativo 900.000,00 Total do Passivo 900.000,00

ATIVIDADES 1) Com base nos balanços (abaixo), calcule os Índices de Liquidez para o exercício de

2009 e 2010:

EMPRESA BETA

Balanços em 31 de Dezembro de 2009 e 2010(em R$ milhões)

2009 2010

Ativo

Ativos Circulantes

Caixa 120 88

Contas a Receber 224 192

Estoques 424 368

Total 768 648

Realizável LP 0,00 0,00

Ativo Permanente

Instalações e equipa. Líquidos 5.228 5.354

Total dos Ativos 5.996 6.002

Passivo

Passivo Circulante

Fornecedores 124 144

Títulos a Pagar 1.412 1.039

Total 1.536 1.183

Exigível à Longo Prazo 1.804 2.077

Patrimônio Líquido

Capital social e reservas 300 300

Lucros retidos 2.356 2.442

Total 2.656 2.742

Total do Passivo 5.996 6.002

Faça uma análise da demonstração apresentada, utilizando os índices de liquidez.

2) Nos últimos anos, a Cia WM tem elevado significativamente o seu índice de liquidez

corrente. Ao mesmo tempo, porém, seu índice de liquidez seca tem caído. O que está

ocorrendo? A liquidez da empresa melhorou?

3) Explique o que quer dizer o fato de uma empresa ter índice de liquidez corrente igual a

0,50. Seria melhor para a empresa ter um índice igual a 1,50? E se fosse 15,00?

Explique suas respostas.

9966

4) Explique o tipo de informação que os seguintes índices proporcionam a respeito de uma

empresa:

a – índice de liquidez seca

b – CCL positivo

5) Uma empresa tem capital de giro líquido de $ 500, passivo circulante no valor de $

1.800, e estoques de $ 600. Qual é seu índice de liquidez corrente? Qual é seu índice

de liquidez seca?

6) Conforme os dados do balanço abaixo, encontre:

Índices de Liquidez 2001 2002

ILC

ILS

ILG

Valores em milhões de Reais

ATIVO 2005 2006

ATIVO CIRCULANTE 602,0 706,7

Disponível / Aplicações 152,3 94,6

Clientes 178,6 252,2

Estoques 173,8 233,4

Valores a Receber / Desp. Outras Antecipadas 97,3 126,5

ATIVO NÃO CIRCULANTE 121,2 164,4

REALIZÁVEL A LONGO PRAZO 13,8 43,0

Tributos a Compensar 13,8 43,0

Outros Investimentos - 3,5

Imobilizado 84,9 91,4

Imobilizado em Locação 22,5 26,1

Ativo Intangível - 0,4

TOTAL ATIVO 723,2 871,1

PASSIVO 2005 2006

PASSIVO CIRCULANTE 296,7 399,9

Instituições Financeiras 110,0 109,5

Fornecedores 50,3 108,2

Obrigações com Pessoal 34,5 36,7

Impostos a Pagar 4,2 20,0

Provisões e Contas a Pagar 89,0 116,4

Juros s/ Capital Próprio / Dividendos 8,7 9,1

PASSIVO NÃO CIRCULANTE 112,3 121,7

Instituições Financeiras 31,5 33,7

Provisão para Contigencias e Impostos 80,8 88,0

PARTICIPAÇÃO DE MINORITÁRIOS 1,3 -

PATRIMÔNIO LÍQUIDO 312,9 349,5

Capital Social 194,8 196,4

Adian. p/ Aum.Capital - -

Reservas de Lucros 117,1 152,8

Reservas de Capital 1,0 0,3

TOTAL PASSIVO 723,2 871,1

9966

7) Uma empresa possui os mesmos valores em todos os anos de ILC e ILS. O que pode explicar esse fato?

a) Estoques altos b) Ativos maiores que passivos c) Estoques baixos d) Grandes lucros e) Estoques inexistentes

4 CICLO OPERACIONAL E CICLO DE CONVERSÃO DE CAIXA

Entender o ciclo de conversão de caixa de uma empresa é essencial para a administração

financeira de curto prazo. Esse ciclo fornece as bases para a discussão da administração do

ativo circulante. (GITMAN, 2011, p 548)

Ciclo Operacional (CO)

O ciclo operacional (CO) de uma empresa é o período de tempo que vai do começo do

processo de produção [ou compra do produto] até o recebimento de caixa resultante da

venda do produto acabado. O ciclo operacional abrange duas principais categorias de ativo

de curto prazo: estoque e contas a receber. É medido em tempo decorrido por meio da

soma da idade média do estoque (IME) e do prazo médio de recebimento (PMR).

CO = IME + PMR

A IME é calculada pela divisão entre estoques médios e vendas diárias, enquanto o PMR é

calculado pela divisão entre contas a receber (clientes) médio e as vendas diárias:

Ciclo de Conversão de Caixa (CCC)

O processo de produção (ou compra) e venda do produto também inclui a compra a prazo

resultando em compras a pagar a fornecedores. O tempo até a quitação das contas a pagar

a fornecedores, medido em dias, é o prazo médio de pagamento (PMP). O ciclo operacional

menos o prazo médio de pagamento é chamado de ciclo de conversão de caixa (CCC) e

representa o prazo pelo qual os recursos da empresa ficam aplicados.

CCC = CO – PMP

O PMP é calculado pela divisão entre contas a pagar (fornecedores) médio e as compras

(fornecedores) diárias.

IME PMR

9966

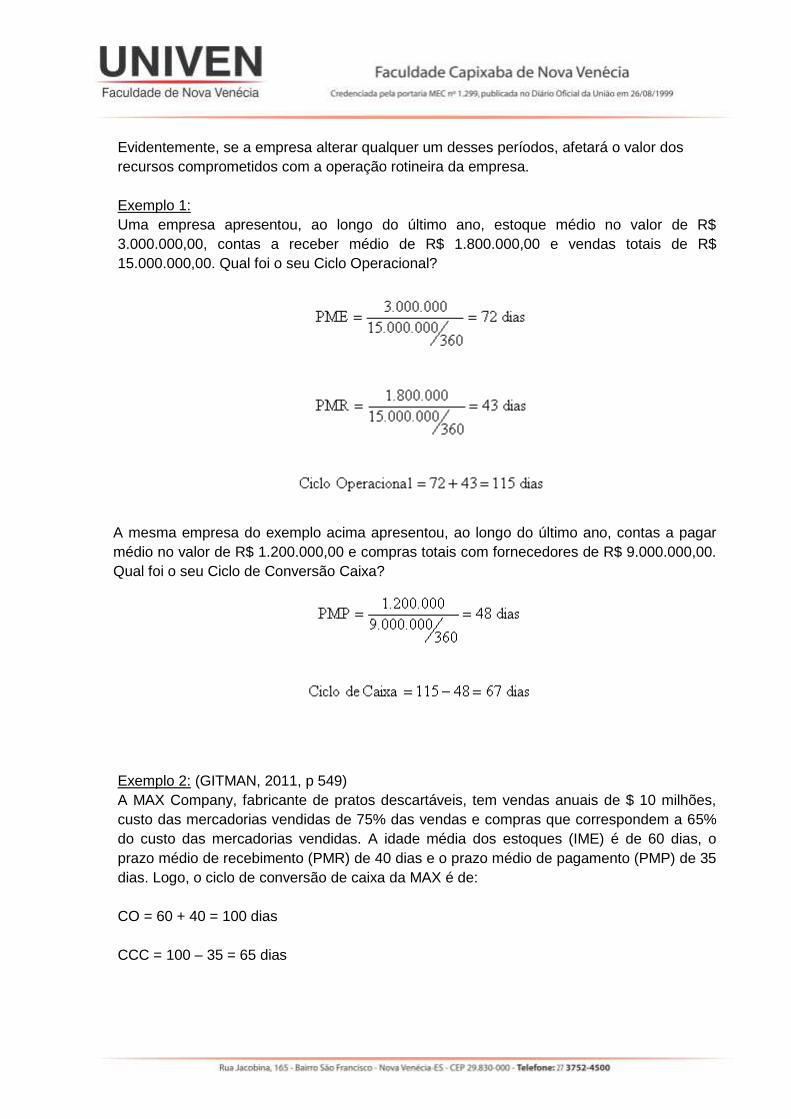

Evidentemente, se a empresa alterar qualquer um desses períodos, afetará o valor dos

recursos comprometidos com a operação rotineira da empresa.

Exemplo 1:

Uma empresa apresentou, ao longo do último ano, estoque médio no valor de R$

3.000.000,00, contas a receber médio de R$ 1.800.000,00 e vendas totais de R$

15.000.000,00. Qual foi o seu Ciclo Operacional?

A mesma empresa do exemplo acima apresentou, ao longo do último ano, contas a pagar

médio no valor de R$ 1.200.000,00 e compras totais com fornecedores de R$ 9.000.000,00.

Qual foi o seu Ciclo de Conversão Caixa?

Exemplo 2: (GITMAN, 2011, p 549)

A MAX Company, fabricante de pratos descartáveis, tem vendas anuais de $ 10 milhões,

custo das mercadorias vendidas de 75% das vendas e compras que correspondem a 65%

do custo das mercadorias vendidas. A idade média dos estoques (IME) é de 60 dias, o

prazo médio de recebimento (PMR) de 40 dias e o prazo médio de pagamento (PMP) de 35

dias. Logo, o ciclo de conversão de caixa da MAX é de:

CO = 60 + 40 = 100 dias

CCC = 100 – 35 = 65 dias

9966

Os recursos investidos pela MAX nesse ciclo de conversão de caixa (supondo-se um ano

de 365 dias) são:

Estoques = ($ 10.000.000 x 0,75) x (60/365) = $ 1.232.870

+ Contas a receber = ($ 10.000.000 x 40/365) = $ 1.095.890

- Contas a pagar a fornecedores = ($ 10.000.000 x 0,75 x 0,65) x (35/365) = $ 467.466

= Recursos aplicados = $ 1.861.301

Quaisquer alterações de prazo alterarão os recursos comprometidos com as operações.

Por exemplo, se a MAX pudesse reduzir em cinco dias o prazo médio de recebimento de

contas a receber, reduziria a linha do tempo de conversão de caixa e, com isso, o valor dos

recursos investidos nas operações. Para a MAX uma redução de cinco dias no prazo médio

de recebimento reduziria o ciclo de conversão de caixa em $ 136.986 [$ 10.000.000 x

(5/365)].

ESTRATÉGIA DE GESTÃO DO CICLO DE CONVERSÃO DE CAIXA

Algumas empresas estabelecem uma meta para o CCC e, então, monitoram e gerenciam o

ciclo efetivo para aproximá-lo dessa meta. Um ciclo de conversão de caixa positivo, como

vimos no exemplo anterior da MAX Company, significa que a empresa usa passivos

negociados (como empréstimos bancários) para sustentar seus ativos operacionais. Os

passivos negociados apresentam um custo explícito, de modo que a empresa beneficia-se

ao minimizar o seu uso para manter ativos operacionais. Em termos simples, o objetivo é

minimizar a duração do ciclo de conversão de caixa, o que minimiza os passivos

negociados. Esse objetivo pode ser realizado por meio das seguintes estratégias:

9966

1. Girar o estoque o mais rapidamente possível, sem faltas que resultem em

vendas perdidas;

2. Cobrar as contas a receber o mais rapidamente possível sem perder vendas por

conta de técnicas de cobranças muito agressivas;

3. Gerir os prazos de postagem, processamento e compensação para reduzi-los ao

cobrar dos clientes e prolonga-los ao pagar fornecedores;

4. Quitar as contas a pagar o mais lentamente possível, sem prejudicar o rating de

crédito da empresa.

ATIVIDADES

1) Qual a diferença entre o ciclo operacional de uma empresa e o ciclo de conversão de

caixa?

2) Por que é importante para a empresa minimizar a duração de seu ciclo de conversão

de caixa?

3) O ciclo operacional da Sharam é de 120 dias. Se a idade média de seus estoques é

de 50 dias, qual seu prazo médio de recebimento? Se o prazo médio de pagamento

é de 30 dias, qual seu ciclo de conversão de caixa? Coloque todas essas informação

numa linha do tempo.

4) A American Productos está preocupada com a gestào eficiente de seu caixa. Em

média, os estoques têm idade de 90 dias e as contas a receber são pagas em 60

dias. As contas a pagar são liquidadas em aproximadamente 30 dias após serem

geradas. A empresa gasta $ 30.000.000 em investimentos em seu ciclo operacional

por ano, a uma taxa constante. Suponha um ano de 360 dias.

a) Calcule o ciclo operacional da empresa;

b) Calcule o ciclo de conversão de caixa da empresa; c) Calcule o volme de recursos necesários para sustentar o ciclo de conversão de

caixa da empresa; d) Discuta como a administração poderia reduzir o ciclo de conversão de caixa.

5) A Camp Manufacturing gira seu estoque oito vezes por ano, tem prazo médio de

pagamento de 35 dias e prazo médio de recebimentos de 60 dias. Os gastos totais anuais da empresa com investimentos no ciclo operacional são de $ 3,5 milhões. Suponha um ano de 360 dias.

a) Calcule os ciclos operacionais e de conversão de caixa da empresa; b) Calcule o gasto diário com o ciclo operacional. Que proporção desses recursos

deve ser aplicada para sustentar o ciclo de conversão de caixa? c) Se a empresa estiver pagando 14% por esses recursos, em quanto seu lucro

poderá aumentar se ela puder alterar favoravelmente o ciclo de conversão de caixa em 20 dias?

9966

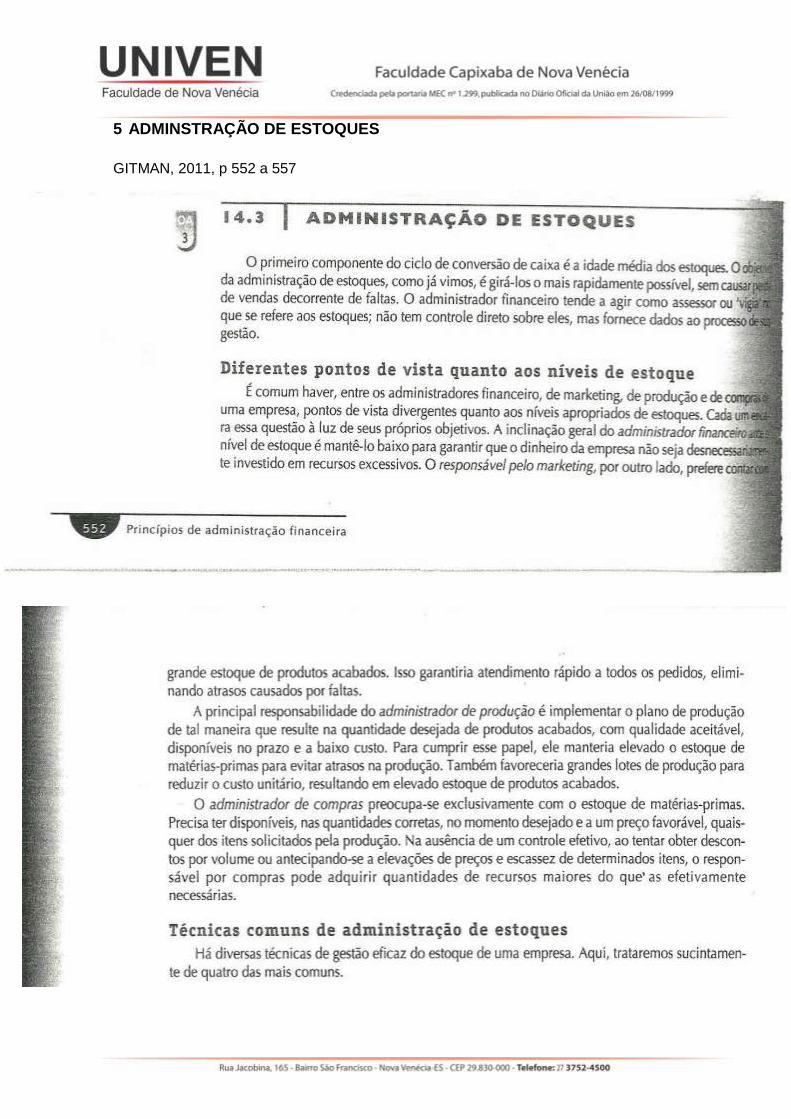

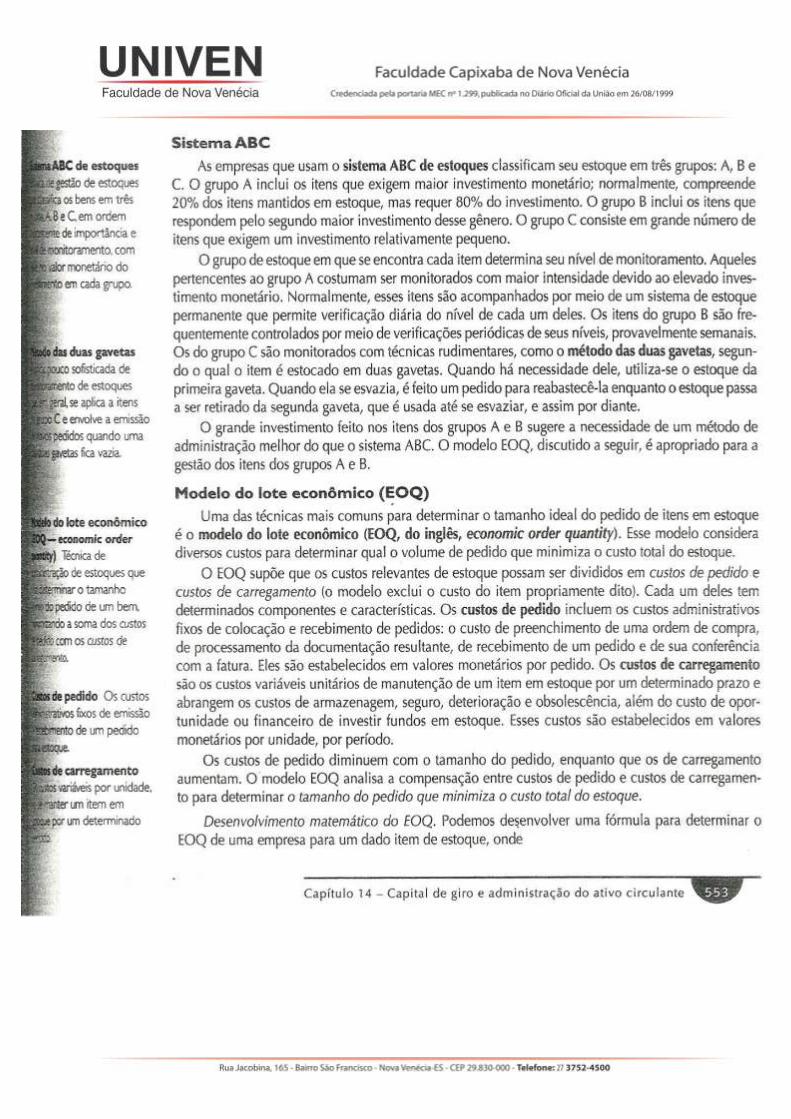

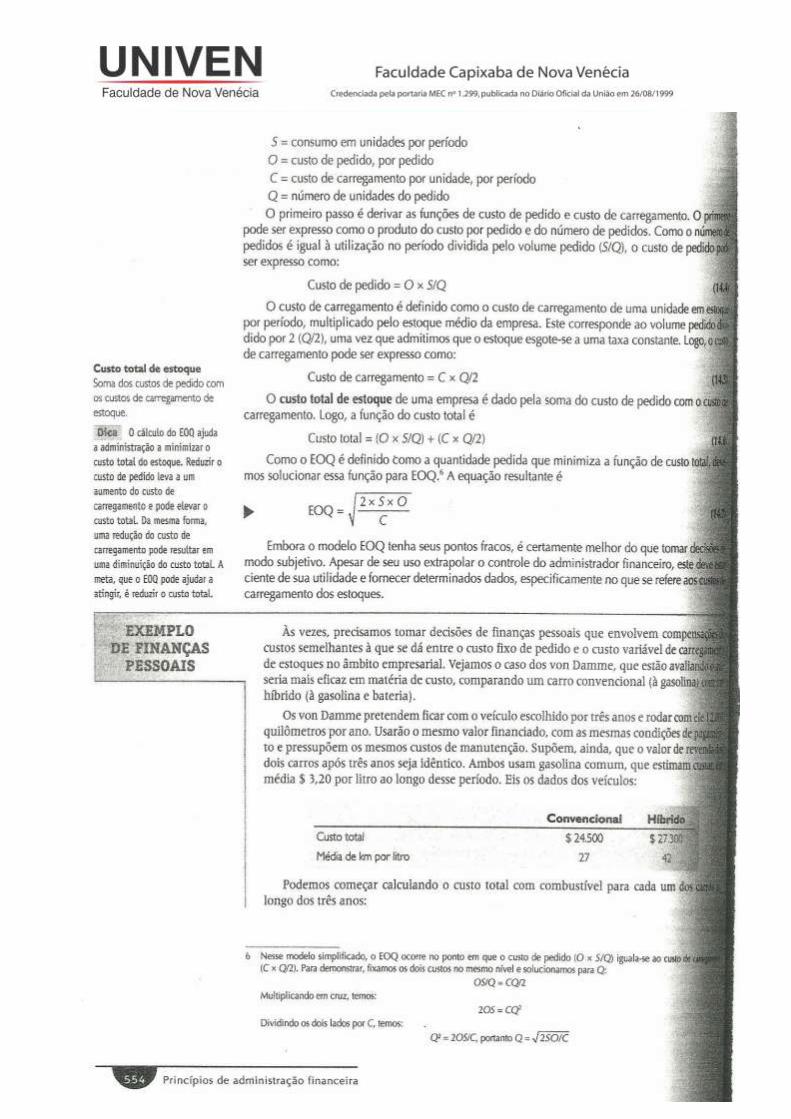

5 ADMINSTRAÇÃO DE ESTOQUES

GITMAN, 2011, p 552 a 557

9966

9966

9966

9966

9966

9966

REFERÊNCIAS

ASSAF NETO, Alexandre, Estrutura e análise de balanços. 9 ed. São Paulo: Atlas, 2010

COSME, Michela. Notas de aula: Administração financeira II. 2008.

GITMAN, Lawrence J. Princípios de administração financeira. 12 ed. São Paulo:

Pearson, 2011.

HOJI, Masakazu. Administração financeira: uma abordagem prática: matemática financeira aplicada, estratégias financeira, análise, planejamento e controle financeiro. São Paulo: Atlas, 2001

PUPIM, Edson. Notas de aula: Finanças empresariais II. 2010.

Renato. Capital de giro, ciclo de caixa e ciclo operacional.

<http://www.renatoaulasparticulares.com.br/capital_de_giro.htm#texto_link_2> Acesso em:

20 jan. 2013.