Embed Size (px)

Citation preview

RODRIGO MARTINELLI FERREIRA

AS RETRIBUIÇÕES ECONÔMICAS DO ATLETA BRASILEIRO DE FUTEBOL PROFISSIONAL:

TIPOS E REFLEXOS TRIBUTÁRIOS NO BRASIL E NO EXTERIOR.

Centro Universitário Amparense - UNIFIA

Especialização em Direito Desportivo

São Paulo

2013

RODRIGO MARTINELLI FERREIRA

AS RETRIBUIÇÕES ECONÔMICAS DO ATLETA BRASILEIRO DE FUTEBOL PROFISSIONAL: TIPOS E REFLEXOS TRIBUTÁRIOS NO BRASIL E NO EXTERIOR.

Monografia apresentada ao Curso de Pós-Graduação Lato Sensu, Especialização em Direito Desportivo, como parte dos requisitos para a obtenção do título de Especialista em Direito Desportivo pelo CENTRO UNIVERSITÁRIO AMPARENSE – UNIFIA.

Orientador: Prof. Ms. Piraci Ubiratan Oliveira Jr.

São Paulo

2013

AGRADECIMENTOS

Aos meus pais, Almir e Turlene, por durante toda a minha vida me apoiarem e me

incentivarem a correr atrás de todos os meus sonhos pessoais e profissionais. E

mais do que isso, por sempre que possível (e também quando impossível) terem me

dado condições para tal.

A toda minha família, principalmente a Raquel e as minhas irmãs Flávia e Camilla,

por também sempre estarem ao meu lado.

A minha namorada Marília, meu grande amor, pelo apoio, carinho e compreensão.

Eu te amo!

A todos os professores que dividiram seus conhecimentos e experiências conosco

durante o curso, principalmente ao meu orientador Prof. Piraci e ao nosso

coordenador Prof. Luiz Marcondes, pelo empenho, dedicação e atenção que nos

concedeu ao longo desse período.

Ao meu primo, sócio e colega de classe, Rafael, pelo companheirismo durante toda

esta jornada.

Aos amigos e parceiros que fiz durante este curso, que levarei para toda a vida:

Alexandre, Cicinho, Dani, Danilo, Dilson, Edio, Felipe, Hudson, Jefferson, Léo,

Luciano, Marcelo, Ricardo, Vicente e Vinicius.

RESUMO

O presente trabalho visa compreender os diferentes tipos de retribuições

econômicas percebidas pelos atletas brasileiros de futebol profissional e seus

reflexos tributários, e, para tal, lança mão de uma breve trajetória histórica do

profissionalismo no futebol brasileiro e trata algumas das particularidades do

contrato de trabalho do atleta profissional e sua interação com a legislação atinente

ao tema, bem como sua evolução ao longo dos anos. Por fim, busca entender e

elencar as especificidades da tributação dos diferentes tipos de retribuições

econômicas recebidas pelos atletas de futebol profissional que são oriundas do

vinculo empregatício motivado por conta de contrato de trabalho entre atleta

(empregado) e entidade de prática desportiva (empregador), seja esta com sede no

Brasil ou no exterior, bem como as obrigações perante o Fisco.

Palavras-chave: atleta profissional, futebol, contrato de trabalho, retribuições

econômicas, tributação.

SUMÁRIO

1. INTRODUÇÃO..................................................................................................6

2. TIPOS DE RETRIBUIÇÕES ECONÔMICAS DO ATLETA BRASILEIRO DE

FUTEBOL PROFISSIONAL............................................................................10

3. REFLEXOS TRIBUTÁRIOS SOBRE AS RETRIBUIÇÕES ECONÔMICAS DO

ATLETA BRASILEIRO DE FUTEBOL PROFISSIONAL QUE ATUA NO

BRASIL...........................................................................................................15

4. REFLEXOS TRIBUTÁRIOS SOBRE AS RETRIBUIÇÕES ECONÔMICAS DO

ATLETA BRASILEIRO DE FUTEBOL PROFISSIONAL QUE ATUA NO

EXTERIOR......................................................................................................19

5. O IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER

NATUREZA.....................................................................................................23

6. DECLARAÇÃO DE AJUSTE ANUAL DO IMPOSTO DE RENDA PESSOA

FÍSICA.............................................................................................................25

7. DECLARAÇÃO DE SAÍDA DEFINITIVA DO PAÍS........................................30

8. CONCLUSÃO..................................................................................................32

9. REFERÊNCIAS BIBLIOGRÁFICAS...............................................................33

6

1. INTRODUÇÃO

Primeiramente, para o escopo que nos proporemos a seguir, faz-se necessário a

apresentação de alguns conceitos e definições, bem como uma breve sinopse

histórica, principalmente no que tange o advento do profissionalismo no esporte

brasileiro - mais especificamente no futebol - e o contrato de trabalho do atleta

profissional.

A profissionalização do esporte no Brasil teve inicio na década de 40, sob o governo

do presidente Getúlio Vargas, com a edição do Decreto Lei nº 3.199/41, que trouxe

os primeiros embasamentos estabelecidos para o desporto nacional.

Figura 1 - Discurso de Getúlio Vargas no Estádio de São Januário. (Foto: site oficial do C.R. Vasco da Gama)

Apesar do surgimento da Consolidação das Leis do Trabalho (CLT), por meio da

publicação Decreto Lei nº 5.452/43, que equiparava os atletas profissionais de

futebol aos artistas, apenas em 1964, com a publicação do Decreto Lei nº 53.820/64

foi regularizada a profissão, ainda com lacunas consideráveis, como, por exemplo,

as escassas regulamentações acerca do contrato de trabalho do atleta profissional.

Regulamentações essas que, apenas em meados da década de 70, abrolharam com

o princípio da vigência da Lei nº 6.354/76.

Já em um contexto democrático, após a promulgação da Constituição Federal em

1988, a popular Lei Zico (Lei nº 8.672/93) segmentou o esporte em três categorias

distintas, a saber: desporto de participação, desporto educacional e desporto de

rendimento. Sendo a última dessas, a que particularmente nos interessa no presente

momento:

III - desporto de rendimento, praticado segundo normas e regras nacionais e

internacionais, com a finalidade de obter resultados e integrar pessoas e

comunidades do País e estas com outras nações.

Parágrafo único. O desporto de rendimento pode ser organizado e

praticado:

I - de modo profissional, caracterizado por remuneração pactuada por

contrato de trabalho ou demais formas contratuais pertinentes;

II - de modo não profissional, compreendendo o desporto:

a) semiprofissional, expresso pela existência de incentivos materiais que

não caracterizem remuneração derivada de contrato de trabalho;

b) amador identificado pela inexistência de qualquer forma de remuneração

ou de incentivos materiais. (Grifo nosso)

Figura 2: Zico, durante o governo de Fernando Collor, foi ministro extraordinário dos Esportes. (Foto: site da Revista Veja)

Em 1998, outro atleta histórico do futebol brasileiro originaria o nome popular de

mais uma legislação atinente ao esporte nacional: a Lei nº 9.615/98, popularmente

conhecida como Lei Pelé, revolucionou o futebol brasileiro com o fim do “passe” que

trazia condições análogas a de escravidão ao atleta de futebol profissional.

Figura 3 – Pelé, observador por Fernando Henrique Cardoso, tomando posse no Palácio do Planalto como ministro extraordinário dos Esportes. (Foto: Roberto Jayme)

A promulgação da Lei nº 12.395/11, tendo essa ausência de alcunha com nome de

craque, trouxeram novas alterações a legislação desportiva que, segundo DOS

SANTOS (2013), nos permite dizer que atualmente a regulação do desporto nacional

fica a cargo da Lei nº 9.615/98, em conjunto com a posterior alteração da Lei

supracitada:

“No que se referem às relações jus laborais aplica-se ainda na lacuna da lei

Pelé o que está estabelecido na Constituição Federal, na Consolidação das

Leis do Trabalho (CLT) e nas demais leis trabalhistas e previdenciárias.”

(DOS SANTOS, 2013, p. 23)

Sendo assim, pelo que vimos anteriormente, para que o desporto se caracterize

como profissional, é essencial, portanto, que incida remuneração assentida em

contrato formal de trabalho entra a entidade de pratica do desporto e o atleta.

A Consolidação das Leis do Trabalho gere as relações entre empregador e

empregado no Brasil e aponta como características da relação de emprego, a

habitualidade na prestação de serviço pelo empregado, o pagamento de salário por

parte do empregador ao seu empregado, bem como a subordinação do empregado

ao seu empregador1. Contudo, algumas categorias profissionais, como a dos atletas,

submetem-se, além das normas preditas na Consolidação das Leis do Trabalho, a

outras regulamentações especiais.

O contrato de trabalho do atleta profissional deve conter, além do número da

Carteira de Trabalho Profissional (CTPS), o nome das partes (empregador e

empregado), o modo e o formato remuneratório, a especificação dos valores

alusivos ao salário, gratificações, prêmios e bonificações (se houver) e, caso tenha

sido acordado antecipadamente entre as partes, os valores referente às luvas.

Dentre as especificidades de tal contrato especial, destacamos a vedação ao

contrato de trabalho verbal, devendo ser este obrigatoriamente escrito; o prazo

apontado, não inferior a três meses e nem superior a cinco anos; a idade mínima de

16 anos do empregado para que seja válido; e, por fim, a inaplicabilidade da hora

extra e do adicional noturno.

1 Segundo a Consolidação das Leis do Trabalho, em seu Art. 3º: “Considera-se empregado toda pessoa física

que prestar serviços de natureza não-eventual a empregador, sob a dependência deste e mediante salário.”

2. TIPOS DE RETRIBUIÇÕES ECONÔMICAS DO ATLETA

BRASILEIRO DE FUTEBOL PROFISSIONAL

O atleta profissional recebe diferentes tipos de rendimentos frutos da prática do

desporto profissional, diretamente ou indiretamente relacionados ao seu contrato

especial de trabalho, que no entendimento de SILVA (2009) são os seguintes:

i) o salário, pago ao atleta em decorrência de um contrato de trabalho;

ii) um prêmio pelo resultado do jogo;

iii) um valor pelo uso ou exploração de sua imagem; e

iv) uma participação na receita advinda do “direito de arena” pago à

entidade de prática desportiva por um terceiro que transmite ou retransmite

o espetáculo ou evento desportivo.(SILVA, 2009, p. 58)

Entendemos que, além dos propostos pelo autor supracitado temos um quinto tipo

de isomorfa importância, que esclareceremos mais detalhadamente no item 2.5:

v) os “direitos econômicos”, acordado antecipadamente entre as partes

na forma de anexo ao contrato de trabalho.

A seguir, distinguiremos, de acordo com o nosso entendimento, as principais

características e particularidades de cada um dos cinco tipos supracitados.

2.1 . SALÁRIO

Segundo a Consolidação das Leis do Trabalho, entende-se como salário o valor

pago pelo empregador ao empregado devido a uma contraprestação dos serviços

prestados em um determinado período de tempo.

A existência do contrato de trabalho do atleta profissional entre o empregador e o

empregado é condição indispensável para que exista o salário. Cabe aqui,

marcarmos uma importante diferença entre salário e remuneração: o primeiro é um

componente do segundo, ou seja, é parte integrante.

SILVA (2009) nos traz que apesar do atleta profissional se submeter a um regime

específico em sua relação trabalhista, este recebe como compensação pela sua

prestação, um valo mensal fixado em moeda corrente, denominado de salário, do

mesmo modo que qualquer outro laborioso.

O Art. 457 da Consolidação das Leis do Trabalho define como parte integrante do

salário, não apenas a quantia fixa estabelecida, bem como as percentagens,

gratificações, comissões, décimo terceiro salário, diárias de viagens e eventuais

abonos saldados pelo empregador.

Vale dizer que o contrato do atleta profissional de futebol pode ser renovado sem

que se observe o interstício de seis meses entre um contrato e outro, sendo que não

há limite de prorrogações do mesmo.

2.2 . PRÊMIO

É muito comum no futebol que os clubes definam premiações atreladas ao resultado

final da equipe em uma determinada competição ou jogo e, até mesmo, ao

desempenho individual do atleta, como por exemplo: atingir um número de gols na

temporada, ser artilheiro de uma competição, ser o goleiro menos vazado, ser

convocado para a seleção nacional de seu País.

ZAINAGHI (1998) diferencia os prêmios recebidos pelos atletas - relacionados ao

seu contrato de trabalho -de duas formas distintas, sendo que, na primeira, temos as

luvas, convencionadas no momento da assinatura de um novo contrato de trabalho

(seja esse fruto de uma renovação ou de uma transferência de clube), que podem

ser liquidadas em parcela única, quotas mensais, parcelas semestrais ou anuais,

junto ao salário e, portanto, compõem a remuneração do atleta. E o bicho, que

compreende uma premiação paga pelo empregador no caso de conquistas de título,

vitória ou “fuga” do rebaixamento, por exemplo, e integra o salário, pois trata-se de

um pagamento periódico e habitual.

2.3 . “DIREITO DE IMAGEM”

Em face da maciça exposição midiática e da globalização vivenciadas nas últimas

décadas, um atleta profissional pode atingir ganhos, até tempos atrás inimagináveis,

com a exploração da sua imagem.

A exploração da imagem do atleta pode ser licenciada por uma companhia detentora

dos direitos, com a qual o atleta firmou contrato para este fim; por uma companhia,

cujo atleta participa do quadro societário e que, assim como no primeiro caso, possui

o direito de exploração devido a um contrato firmado para tal; ou pelo próprio atleta,

na forma de sua pessoa física.

Portanto, a imagem do atleta não pode ser vendida, sendo permitido apenas que se

faça uma cessão dos direitos de exploração da mesma.

Para o item 3.3, onde discutiremos a tributação sobre os rendimentos auferidos com

o “direito de imagem”, nos limitaremos a analisar a exploração da imagem pela

pessoa física do atleta, não competindo ao presente estudo a discussão sobre qual

opção é mais vantajosa em termos tributários.

2.4 . “DIREITO DE ARENA”

O “direito de arena” é predito legalmente pelo Art. 42 da Lei nº 9.615/98 e, como

veremos a seguir, consiste em um dos pontos de maiores divergências acerca do

tema em estudo:

Art. 42 – Às entidades de prática desportiva pertence o direito de negociar,

autorizar e proibir a fixação, a transmissão ou retransmissão de imagem de

espetáculo ou eventos desportivos de que participem.

§1º - Salvo convenção em contrário, vinte por cento do preço total da

autorização, como mínimo, será distribuído, em partes iguais, aos atletas

profissionais participantes do espetáculo ou evento.

Embora a jurisprudência reconheça o “direito de arena” como uma verba que integra

a remuneração – mas não constitui salário -, equiparando-a as gorjetas, alguns

autores, tal qual SILVA (2009), possuem um entendimento distinto, atribuindo ao

“direito de arena” natureza laboral, mas considerando-o como parte integrante do

salário e não o equiparando com a gorjeta. Não adentraremos nesta importância, e,

portanto, adotaremos o entendimento da jurisprudência quando, no item 3.4.,

ponderarmos acerca da tributação sobre o “direito de arena”

2.5 . “DIREITOS ECONÔMICOS”

Antes de se discutir “direitos econômicos”, consideramos de suma importância

termos clara a diferença entre este e os “direitos federativos”.

O último, consiste no direito de registrar o vínculo desportivo do atleta na respectiva

Federação - no caso do Brasil, na Confederação Brasileira de Futebol (CBF) -e pode

pertencer, única e exclusivamente, a um clube de futebol, sendo indivisível e

podendo ser cedido apenas interclubes, em hipótese alguma, a terceiros (lê-se

investidores, empresários, o próprio atleta ou qualquer outra pessoa física ou

jurídica) e em caráter definitivo (venda de atleta) ou temporário (empréstimo de

atleta) – podendo ou não envolver uma contrapartida financeira.

Já os “direitos econômicos”, são derivados da cláusula penal e está diretamente

vinculado do “direito federativo”, que passar a existir no momento da assinatura de

contrato entre empregador (clube) e empregado (atleta).

A cláusula penal é uma obrigação acessória que, deve constar no contrato de

trabalho do atleta profissional, pode ser decomposta em duas outras distintas: a

cláusula compensatória desportiva e cláusula indenizatória desportiva.

A última é sempre devida pelo clube empregador ao atleta em determinados casos

de rescisão contratual, sendo que a primeira, é devida exclusivamente a entidade de

prática desportiva, sendo responsáveis pela quitação o próprio atleta e seu novo

empregador, ou seja, a entidade de prática desportiva com a qual o atleta constituirá

um novo contrato de trabalho.

Deste modo, os “direitos econômicos”, que não integram o salário do atleta, podem

ser negociados com terceiros e é pratica comum que no momento na discussão para

a assinatura do contrato do atleta, seja negociada a cessão para terceiros (que pode

ser o próprio atleta, o seu empresário, um investidor, um intermediário ou qualquer

outro terceiro) de um percentual desses direitos sobre um possível lucro oriundo de

uma expectativa futura de recebimento dos valores referentes à cláusula

compensatória desportiva, fruto da transferência do atleta para outra entidade de

prática desportiva.

Por tal ensejo, que torna comum a cessão de um percentual dos “direitos

econômicos” para o atleta de futebol profissional, na figura de sua pessoa física,

acreditamos ser pertinente o acréscimo dos “direitos econômicos” entre as

retribuições econômicas percebidas pelos integrantes da categoria atletas

profissionais de futebol, mesmo em se tratando de uma expectativa futura que pode

vir a não se concretizar e, portanto, se extinguir ao término do contrato de trabalho.

Vale dizer que, assim como é costume em relação aos “direitos de imagem”, os

“direitos econômicos” também são cedidos a pessoas jurídicas onde podemos ou

não ter a participação societária do atleta.

3. REFLEXOS TRIBUTÁRIOS SOBRE AS RETRIBUIÇÕES

ECONÔMICAS DO ATLETA BRASILEIRO DE FUTEBOL

PROFISSIONAL QUE ATUA NO BRASIL

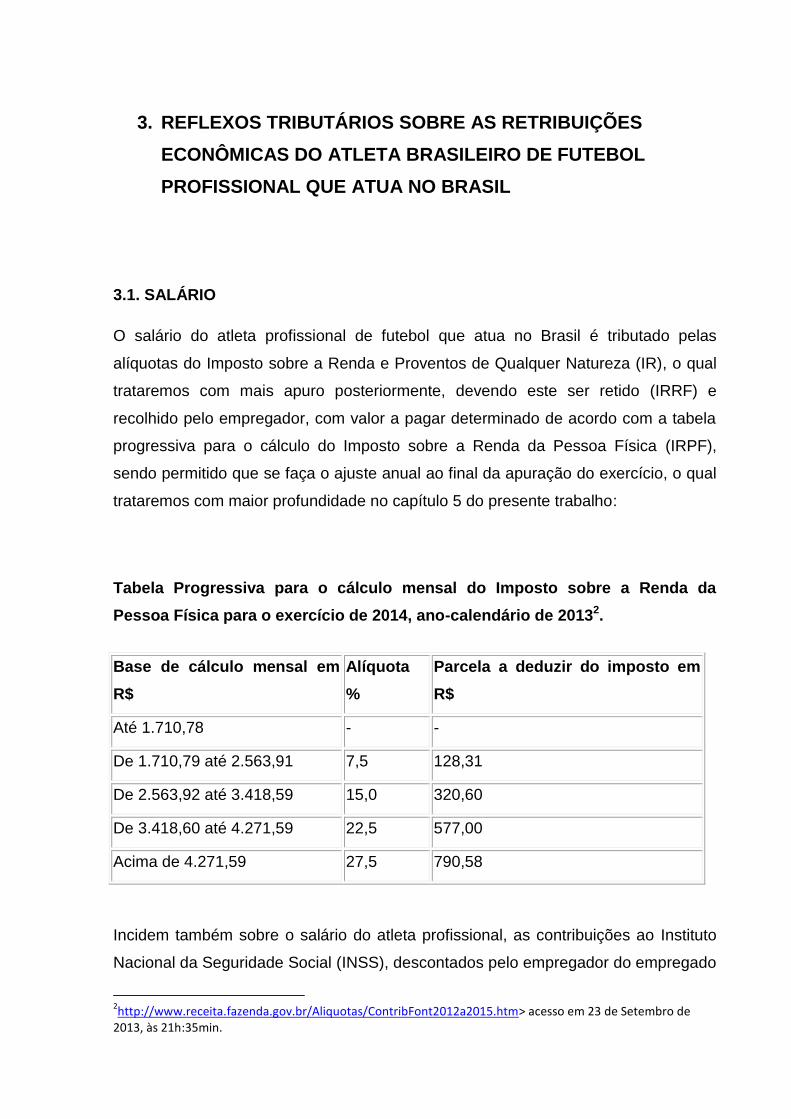

3.1. SALÁRIO

O salário do atleta profissional de futebol que atua no Brasil é tributado pelas

alíquotas do Imposto sobre a Renda e Proventos de Qualquer Natureza (IR), o qual

trataremos com mais apuro posteriormente, devendo este ser retido (IRRF) e

recolhido pelo empregador, com valor a pagar determinado de acordo com a tabela

progressiva para o cálculo do Imposto sobre a Renda da Pessoa Física (IRPF),

sendo permitido que se faça o ajuste anual ao final da apuração do exercício, o qual

trataremos com maior profundidade no capítulo 5 do presente trabalho:

Tabela Progressiva para o cálculo mensal do Imposto sobre a Renda da

Pessoa Física para o exercício de 2014, ano-calendário de 20132.

Base de cálculo mensal em

R$

Alíquota

%

Parcela a deduzir do imposto em

R$

Até 1.710,78 - -

De 1.710,79 até 2.563,91 7,5 128,31

De 2.563,92 até 3.418,59 15,0 320,60

De 3.418,60 até 4.271,59 22,5 577,00

Acima de 4.271,59 27,5 790,58

Incidem também sobre o salário do atleta profissional, as contribuições ao Instituto

Nacional da Seguridade Social (INSS), descontados pelo empregador do empregado

2http://www.receita.fazenda.gov.br/Aliquotas/ContribFont2012a2015.htm> acesso em 23 de Setembro de

2013, às 21h:35min.

na folha de pagamento e, portanto, sendo o empregador responsável pela realização

do pagamento, de acordo com a tabela a seguir:

Tabela (a partir de 01.01.2013) – Para Segurados Empregados, Empregados

Domésticos e Trabalhadores Avulsos3

Faixa salarial Alíquota

de até R$ 1.247,70 8,00%

de R$ 1.247,71 até 2.079,50 9,00%

de R$ 2.079,51 até 4.159,00 11,00%

E ao Fundo de Garantia por Tempo de Serviço (FGTS), de igual sistemática e

responsabilidade da contribuição ao INSS, contudo com a adoção de uma alíquota

única de 8%, independente de faixas salariais, a ser descontada.

3.2. PRÊMIO

A tributação dos valores percebidos pelo atleta profissional de futebol a título de

prêmio (luvas e bichos, por exemplo) em razão de seu desempenho em competições

esportivas é realizada no mesmo ordenamento a que se submete o salário, sendo

considerados, desta forma, rendimentos tributáveis e expostos à incidência das

alíquotas contidas na tabela progressiva para o cálculo do Imposto sobre a Renda

da Pessoa Física, também com permissão para ajuste ao final na apuração do

exercício.

3http://www.previdencia.gov.br/conteudoDinamico.php?id=313> acesso em 23 de setembro de 2013, às

21h:48min.

3.3. “DIREITO DE IMAGEM”

Corroboramos com o entendimento de SILVA (2009) que considera como royalties

os valores pagos pelas entidades de prática desportiva e recebidos pelos atletas

profissionais por conta do licenciamento do uso da imagem dos mesmos. E sendo

assim, é tributado pelo Imposto sobre a Renda e Proventos de Qualquer Natureza e

submete-se a tabela progressiva para o cálculo do Imposto sobre a Renda da

Pessoa Física, e, como nos casos da tributação envolvendo o salário e o prêmio,

permite-se o ajuste ao final da apuração do exercício.

3.4. “DIREITO DE ARENA”

A verba percebida pelos atletas profissionais de futebol a título de “direito de arena”,

em sendo equiparadas a gorjeta, compõe a base de cálculo do 13º salário, das férias

e do Fundo de Garantia por Tempo de Serviço e também estão sujeitas a tabela

progressiva para o cálculo do Imposto sobre a Renda da Pessoa Física. Os valores

que o atleta profissional venha a receber a título de “direitos econômicos”, por meio

de sua pessoa física, devido à porcentagem cedida anteriormente pela entidade de

prática desportiva ao atleta, no momento da assinatura do contrato de trabalho (na

forma de contrato anexo) são tributados. Vale dizer que os “direitos econômicos” não

devem ser considerados como bens para efeito de tributação, pois não se trata de

um direito líquido e certo, devido a sua extinção no momento em que se encerra o

contrato de trabalho e, portanto, o vínculo empregatício entre o atleta e a entidade

de prática desportiva. Sendo assim, os “direitos econômicos” são rendimentos

submetidos a incidência das alíquotas reveladas na tabela progressiva para o

cálculo do Imposto sobre a Renda da Pessoa Física com permissividade para ajuste

na apuração do exercício após seu término.

3.5. “DIREITOS ECONÔMICOS”

Os valores que o atleta profissional venha a receber a título de “direitos

econômicos”, por meio de sua pessoa física, devido à porcentagem cedida

anteriormente pela entidade de prática desportiva ao atleta, no momento da

assinatura do contrato de trabalho (na forma de contrato anexo) são tributados.

Vale dizer que os “direitos econômicos” não devem ser considerados como bens

para efeito de tributação, pois não se trata de um direito líquido e certo, devido a sua

extinção no momento em que se encerra o contrato de trabalho e, portanto, o

vínculo empregatício entre o atleta e a entidade de prática desportiva.

Sendo assim, os “direitos econômicos” são rendimentos submetidos à incidência das

alíquotas reveladas na tabela progressiva para o cálculo do IRPF com

permissividade para ajuste na apuração do exercício após seu término.

4. REFLEXOS TRIBUTÁRIOS SOBRE AS RETRIBUIÇÕES

ECONÔMICAS DO ATLETA BRASILEIRO DE FUTEBOL

PROFISSIONAL QUE ATUA NO EXTERIOR

As retribuições econômicas oriundas de fontes estabelecidas no exterior por pessoa

física que reside no Brasil, bem como os recebidos por pessoa física não residente

no Brasil sujeitam-se a tributação pelo imposto de renda, contudo, sem prejuízo dos

tratados, acordos e convenções internacionais rubricados pelo Brasil ou da

ocorrência de reciprocidade de tratamento, conforme nos traz a Instrução Normativa

SRF nº 208/2002.

Recentemente, a Receita Federal do Brasil publicou acerca da diferenciação da

condição de residente e não residente no País, importante para o entendimento das

questões discutidas no presente trabalho, por meio da Solução de Consulta Cosit nº

19/2013. Esta norma em referência trouxe os esclarecimentos abaixo com relação a

pessoa física que, na condição de residente ou não residente, se ausenta em caráter

temporário do Brasil, elucidando que:

a) nos primeiros 12 meses consecutivos de ausência, o contribuinte será

considerado como residente no País, tendo os seus rendimentos

recebidos no Brasil tributados como os demais residentes;

b) a partir do 13º mês consecutivo de ausência, o contribuinte passará a

ser considerado como não residente, tendo os seus rendimentos

recebidos no Brasil tributados de forma exclusiva na fonte ou definitiva;

c) quando o contribuinte retornar ao País com ânimo definitivo, este

passará a ser considerado residente na data da chegada, submetendo-

se às normas vigentes na legislação tributária aplicável aos demais

residentes no Brasil, inclusive no tocante à apresentação da Declaração

de Ajuste Anual. (Solução de Consulta Cosit nº 19/2013 – DOU 1 de

12.12.2013)

4.1 ATLETA BRASILEIRO DE FUTEBOL PROFISSIONAL QUE

PASSAR À CONDIÇÃO DE NÃO RESIDENTE

O atleta brasileiro de futebol profissional residente no País que se retire do território

brasileiro, de modo permanente, durante o ano-calendário deve, de acordo com o

observado no Art. 11-A, apresentar a Declaração de Saída Definitiva do País,

referente à temporada em que permaneceu na condição de residente no ano-

calendário da saída, no máximo até o último dia útil do mês de abril do ano-

calendário ulterior ao da saída definitiva, assim como as declarações que

correspondem aos anos-calendário anteriores, caso ainda não tenham sido

entregues e se obrigatórias:

“Art. 11-A. A pessoa física residente no Brasil que se retire do território

nacional deve apresentar a Comunicação de Saída Definitiva do País:

(Incluído pela Instrução Normativa RFB nº 1.008, de 9 de fevereiro de

2010)(Vide art. 3º da Instrução Normativa RFB nº 1.008, de 9 de fevereiro

de 2010)

I – a partir da data da saída e até o último dia do mês de fevereiro do ano-

calendário subsequente, se esta ocorreu em caráter permanente: ou

(Incluído pela Instrução Normativa RFB nº 1.008, de 9 de fevereiro de

2010)(Vide art. 3º da Instrução Normativa RFB nº 1.008, de 9 de fevereiro

de 2010)

II – a partir da data de caracterização da condição de não residente e até o

último dia do mês de fevereiro do ano-calendário subseqüente, se a saída

ocorreu em caráter temporário (Incluído pela Instrução Normativa RFB nº

1.008, de 9 de fevereiro de 2010)(Vide art. 3º da Instrução Normativa RFB

nº 1.008, de 9 de fevereiro de 2010) (Instrução Normativa SRF nº 208/2002)

É importante frisar que a Comunicação supracitada não dispensa a apresentação da

Declaração de Saída Definitiva do País, a qual também fora supracitada no presente

capítulo. Na Declaração, a apuração do imposto é realizada mediante a utilização

dos valores da tabela progressiva mensal, vigorante no ano-calendário da saída,

multiplicados pelo número de meses no qual o contribuinte tenha, no ano-calendário

em discussão, estado na condição de residente no Brasil.

No caso de atletas brasileiros emprestados por clubes brasileiros a clubes do

exterior, cujo salário é pago parcial ou totalmente por clube brasileiro, por período

que caracterize a saída definitiva do País, os rendimentos recebidos das fontes

localizadas no Brasil se submetem à tributação exclusiva na fonte ou definitiva,

conforme previsão nos arts. 26 a 45, da Instrução Normativa SRF nº 208/2002, a

contar a partir da data da saída definitiva do território brasileiro.

Se o atleta se retirar em caráter permanente do Brasil sem apresentar a

Comunicação Definitiva de Saída do País, nem a Declaração de Saída Definitiva do

País, seus rendimentos recebidos nos primeiros doze meses consecutivos de

ausência, a contar a partir da data da saída definitiva, serão tributados durante os

primeiros 12 (doze) meses do mesmo modo que o dos demais residentes, em se

tratando de fontes situadas no Brasil, e nos termos previstos nos arts. 14 a 16, 19 e

20 da Instrução Normativa SRF nº 208/2002, quando de fontes situadas no exterior.

A partir do 13º (décimo terceiro) mês, a tributação ocorre de acordo com o

organizado nos arts. 26 a 45, da Instrução Normativa SRF nº 208/2002.

Já no que tange um possível retorno do atleta ao país, a Receita Federal do Brasil

considera como residente o cidadão que retorna ao País e aqui permanece por

prazo superior a 184 dias (consecutivos ou não) dentro de um período de 12 meses.

Portanto, se o brasileiro não residente passar um semestre no Brasil e outro

semestre no exterior, ele manterá seu status de não residente, permanecendo

assim, dispensado da apresentação da Declaração de Ajuste Anual do Imposto de

Renda Pessoa Física.

Vale dizer que, no momento em que o atleta retornar ao Brasil em caráter definitivo,

o mesmo está dispensado de apresentar qualquer tipo de declaração ao Fisco, visto

que as informações que devem ser prestadas à Receita Federal do Brasil só serão

fornecidas na próxima Declaração de Ajuste Anual do Imposto de Renda Pessoa

Física, bem como farão os residentes que não se ausentaram do Brasil.

Todos os bens em posse do contribuinte retornam a sua Declaração de Ajuste Anual

do Imposto de Renda Pessoa Física com o valor que haviam sido informados na

última declaração entregue e, caso o atleta tenha adquirido imóveis no Brasil

(durante o período em que estava sob a condição de não residente), deverá

informá-los observando os custos com a aquisição no exercício em que os bens

foram adquiridos.

5. O IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER

NATUREZA

O Imposto sobre a Renda e Proventos de Qualquer Natureza (IR) é um imposto

federal e seu fato gerador, segundo o Código Tributário Nacional, se dá na conquista

da disponibilidade econômica ou jurídica de renda ou de proventos de qualquer

natureza (acréscimos patrimoniais). Somente a União possui a competência para

criação do referido imposto, conforme previsão do art. 153, III da Constituição

Federal a justificativa para tal se dá pelo fato de que o mesmo deve ser uniforme em

toda a sua abrangência nacional e utilizada como mecanismo para distribuição de

renda:

“Art. 43. O imposto, de competência da União, sobre a renda e proventos de

qualquer natureza tem como fato gerador a aquisição da disponibilidade

econômica ou jurídica:

I – de renda, assim entendido o produto do capital, do trabalho ou da

combinação de ambos;

II – de proventos de qualquer natureza, assim entendidos os acréscimos

patrimoniais não compreendidos no inciso anterior.

§ 1º A incidência do imposto independe da denominação da receita ou do

rendimento, da localização, condição jurídica ou nacionalidade da fonte, da

origem e da forma de percepção.

§ 2º Na hipótese de receita ou de rendimento oriundos do exterior, a lei

estabelecerá as condições e o momento em que se dará sua

disponibilidade, para fins de incidência do imposto referido neste artigo.”

(Código Tributário Nacional)

O contribuinte do IR pode ser tanto uma pessoa física quanto uma pessoa jurídica,

sendo apenas o primeiro de interesse do presente estudo.

Os critérios, previstos no mesmo artigo supracitado, são os princípios da

universalidade, generalidade e da progressividade, o que faz com que o referido

imposto incida sobre o somatório de todas as rendas e/ou proventos de qualquer

natureza auferidos no exercício em questão e que a alíquota aumente em razão do

acréscimo da base tributável no exercício.

6. DECLARAÇÃO DE AJUSTE ANUAL DO IMPOSTO DE RENDA

PESSOA FÍSICA

Como fora supracitado, ao final do exercício, é permitido ao contribuinte (em nosso

caso, o atleta profissional de futebol) do IRPF fazer o ajuste anual por meio da

Declaração de Ajuste Anual do Imposto de Renda Pessoa Física (DIRPF), segundo

os regulamentos e normas estipuladas pela Receita Federal do Brasil.

Dentre outros, estão obrigados a apresentar a DIRPF, as pessoas físicas que, no

ano anterior, participou de empresas como titular ou sócio; alienou bens ou direitos

em que foi apurado ganho de capital, sujeito à incidência do imposto; teve posse ou

propriedade de bens ou direitos cujo valor total excede R$ 300.000,00; passou à

condição de residente no Brasil; recebeu rendimentos isentos, não tributáveis ou

tributados de modo exclusivo na fonte cuja somatória foi acima de R$ 40.000,00; e

recebeu rendimentos tributáveis (fruto de trabalho assalariado, não assalariado,

aluguéis, atividade rural, etc.) com valor de soma superior a R$ 24.556,65.

Figura 4: Programa disponibilizado pela RFB para preenchimento e transmissão da DIRPF.

Ao contribuinte obrigado a realizar a entrega da DIRPF, cabe fazer a opção dentre

dois modelos, simplificado ou completo, de acordo com o que for mais vantajoso

para o seu caso.

Se as despesas cujas deduções são permitidas pela Receita Federal do Brasil

exceder 20% dos rendimentos do contribuinte ou ultrapassar o valor de R$

14.542,60 reais, o contribuinte deve optar pelo modelo completo. Caso contrário, o

abatimento exclusivo de 20%, em substituição a todas as deduções previstas pela

regulamentação, torna-se mais vantajoso.

Dentre as despesas e gastos passíveis de abatimento, destacamos os pagamentos

realizados a planos de saúde, profissionais da área médica, psicólogos, cirurgiões

dentistas, fisioterapeutas, fonoaudiólogos, terapeutas ocupacionais, hospitais,

exames de laboratório clínico, próteses ortopédicas e dentárias. Gastos com

educação, incluindo os pagamentos a creches, pré-escolas, escolas de nível

fundamental e médio, graduação, especialização e pós-graduação também podem

ser deduzidos.

As despesas do(s) dependente(s) – podem ser declarados como dependentes, salvo

situações especiais, os filhos e enteados com até 21 anos (quando cursando ensino

superior ou técnico de segundo grau o limite aumenta para 24 anos), pais, avós,

bisavós e sogros (somente quando o casal opta por entregar a DIRPF

conjuntamente) – também podem ser deduzidas.

É de suma importância frisar que todas as deduções realizadas pelo contribuinte

precisam ser comprovadas por meio de notas fiscais e/ou recibos, pois a ausência

de comprovação pode acarretar em multa de até 150% sobre a diferença do valor do

imposto devido pelo contribuinte devido à dedução inidônea.

A penalização em caso de atraso na entrega da declaração se dá na forma de multa

no valor de 1% ao mês ou fração de atraso sobre o valor de imposto de renda

devido, sendo que há um valor mínimo (R$ 165,74) e um valor máximo (que é de

20% do total do valor do imposto devido pelo contribuinte) previamente estipulado.

A Declaração de Ajuste Anual deve ser apresentada todo ano pelo contribuinte

obrigado a tal (referente ao exercício do ano anterior) no período compreendido

entre 1º de março e 30 de abril, não havendo possibilidade de exceções ou

prorrogações.

A organização prévia da documentação necessária, ao longo de todo o exercício, se

faz imprescindível para que no momento de preencher a Declaração, o atleta possa

fornecer ao responsável pelo preenchimento e transmissão da mesma, informações

sólidas, completas e confiáveis.

6.1 GANHO DE CAPITAL

O programa “Ganhos de Capital” disponibilizado pela Receita Federal do Brasil é um

auxiliar da Declaração de Ajuste Anual do Imposto de Renda Pessoa Física. O

ganho de capital se relaciona com o IR e consiste na diferença entre o valor de

aquisição de um bem ou direito e o valor de alienação do mesmo.

O ganho de capital deve ser apurado sempre que ocorrer uma venda (e também nos

casos de doação, permuta ou partilha) de um bem móvel (veículos, participações

societárias em empresas, etc.), imóvel (casas, terrenos, apartamentos, etc.) ou de

um direito.

A alíquota do IR incidente sobre o ganho de capital em decorrência da alienação de

bens e direitos é de 15%.

Algumas operações são isentas do pagamento do IR sobre o ganho de capital, como

por exemplo, a venda de um único imóvel por um valor inferior a R$ 440.000,00

(desde que o contribuinte não tenha efetuado alienação de outro imóvel nos cinco

anos anteriores) ou o recebimento de indenizações de qualquer natureza.

6.2 LIVRO CAIXA DA ATIVIDADE RURAL

O programa “Livro Caixa da Atividade Rural” disponibilizado pela Receita Federal do

Brasil também é um auxiliar da Declaração de Ajuste Anual do Imposto de Renda

Pessoa Física. É corriqueiro que atletas de futebol façam investimentos na compra

de imóveis rurais e explorem economicamente alguma atividade rural. A Lei nº

8.023/90 considera por atividade rural:

“I - a agricultura;

II - a pecuária;

III - a extração e a exploração vegetal e animal;

IV - a exploração da apicultura, avicultura, cunicultura, suinocultura, sericicultura, piscicultura e outras culturas animais;

V - a transformação de produtos decorrentes da atividade rural, sem que sejam alteradas a composição e as características do produto in natura, feita pelo próprio agricultor ou criador, com equipamentos e utensílios usualmente empregados nas atividades rurais, utilizando exclusivamente matéria-prima produzida na área rural explorada, tais como a pasteurização e o acondicionamento do leite, assim como o mel e o suco de laranja, acondicionados em embalagem de apresentação. (Redação dada pela Lei nº 9.250, de 1995)”

Os resultados da exploração da atividade rural (quando exercido por pessoa física),

são apurados de acordo com a escrituração do Livro Caixa, que abrange as receitas,

investimentos, despesas e outras espécies passíveis de integrarem essa atividade.

Se o resultado da exploração da atividade rural for positivo para o contribuinte, o

valor passa a integrar a base de cálculo do IR na Declaração de Ajuste Anual do

Imposto de Renda Pessoa Física. No caso da receita brutal total auferida no ano-

calendário ser inferior ou igual a R$ 56.000,00 a apuração pode ser feita mediante

prova documental, sendo assim dispensada ao contribuinte a escrituração do Livro

Caixa.

Assim como nas deduções realizadas na Declaração de Ajuste Anual do Imposto de

Renda Pessoa Física, a comprovação da idoneidade dos valores declarados deve

ser feito por meio de documentação que, neste caso, identifique o adquirente,

beneficiário, valor e data da operação realizada, ficando o contribuinte responsável

pela guarda até o período decadencial ou prescricional.

Opcionalmente, o contribuinte pode optar pelo resultado presumido, que consiste na

limitação do resultado da atividade rural a 20% da receita bruta do ano-calendário, o

que não o dispensa da comprovação das receitas e despesas. Vale frisar que ao

fazer essa opção, o contribuinte fica impedido de compensar prejuízos de anos-

calendário anteriores.

É permitido também à pessoa física realizar a apuração do resultado da exploração

da atividade rural de modo contábil. Contudo, nesse caso, ao invés da escrituração

somente do Livro Caixa, escritura-se outros livros contábeis (Diário, Razão, etc.) de

acordo com as normas e princípios contábeis atinentes a cada.

No caso de atletas que estejam sob a condição de não residente, o resultado da

atividade rural exercida no Brasil configura base de cálculo do IR e sua tributação se

dá à alíquota de 15%, exceto quando o valor for recebido por residente em País cuja

tributação é favorecida (alíquota de 25%). Ao não residente, é vedada a opção pelo

limite da base de cálculo à razão de 20% sobre a receita bruta que fora supracitado

e a compensação de prejuízos.

7. DECLARAÇÃO DE SAÍDA DEFINITIVA DO PAÍS

A Declaração de Saída Definitiva do País se assemelha em vários aspectos a

Declaração de Ajuste Anual do Imposto de Renda Pessoa Física que tratamos no

capítulo supra. Além dos prazos e penalizações, que são idênticos, o modo de

realizar o preenchimento é praticamente o mesmo. Destacamos, dentre as

pequenas diferenças, o fato do contribuinte, na Declaração de Ajuste Anual do

Imposto de Renda Pessoa Física, declarar todos os rendimentos de 1º de janeiro a

31 de dezembro, enquanto na Declaração de Saída Definitiva do País, temos

apenas a declaração de janeiro até a data em que o contribuinte se ausentou do

Brasil.

Figura 5: A Declaração de Saída Definitiva se localiza no mesmo programa utilizado para a Declaração de Ajuste

Anual.

Se o atleta não realizar a entrega da Declaração de Saída Definitiva do País, ao

completar 13 meses residindo em outro país, o mesmo será automaticamente

considerado não residente e quaisquer rendimentos (receitas com aluguéis de

imóveis, por exemplo) que o mesmo venha a obter no Brasil serão tributados a

alíquota do IR de 25%. Vale ressaltar que a entrega da Declaração de Saída

Definitiva não faz com que o cidadão perca a nacionalidade brasileira.

8. CONCLUSÃO

Por tudo que vimos nos capítulos supra, concluímos que, assim como existem

inúmeras particularidades a observar-se no que tange o contrato de trabalho do

atleta de futebol profissional, também é de suma importância no gerenciamento da

carreira de um atleta, a observância das normas e peculiaridades da tributação

envolvendo as retribuições econômicas dos atletas profissionais esteja este atuando

no Brasil ou no exterior.

No momento em que um atleta avalia a possibilidade de se transferir para clubes do

exterior, é de suma importância que, anteriormente a assinatura do contrato, se faça

um estudo dos impactos tributários que seus rendimentos sofrerão ao tornar-se

residente de outro País, de acordo com a tributação do novo local de residência,

bem como os acordos e tratados firmados entre o Brasil e o referido País.

Frente a isso, faz-se essencial para um melhor aproveitamento dos recursos

financeiros dos atletas profissionais, a confecção de um planejamento tributário

aprofundado e adequado, fruto de pareceres conjuntos de um profissional da área

de contabilidade e de um advogado tributarista, que sejam especializados e

competentes para fazer as devidas orientações sobre tal matéria.

9. REFERÊNCIAS BIBLIOGRÁFICAS

BRASIL. Código Tributário Nacional.

http://www.receita.fazenda.gov.br/Legislacao/CodTributNaci/ctn.htm> acesso em

04/12/2013 às 19h:58min.

BRASIL. Constituição da República Federativa do Brasil de 1988.

.http://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm> acesso em

19/08/2013 às 20h:28min.

BRASIL. Decreto Lei nº 3.365, 21 de Junho de 1941.

http://www.planalto.gov.br/ccivil_03/decreto-lei/del3365.htm> acesso em 11 de

setembro de 2013, às 19h:57min.

BRASIL. Decreto Lei, nº 5.452, de 1º de Maio de 1943. Consolidação das Leis do

Trabalho. http://www.planalto.gov.br/ccivil_03/decreto-lei/del5452.htm> acesso em

25 de agosto de 2013, às 20h:31min.

BRASIL. Decreto Lei nº 3.000, de 26 de Março de 1999. Regulamento do Imposto de

Renda. http://presrepublica.jusbrasil.com.br/legislacao/110446/regulamento-do-

imposto-de-renda-de-1999-decreto-3000-99> acesso em 13/09/2013, às 15h:07min.

BRASIL. Lei nº 6.354, de 2 de Setembro de 1976.

http://www.planalto.gov.br/ccivil_03/leis/l6354.htm> acesso em 15 de setembro de

2013, às 10h:25min.

BRASIL. Lei nº 8.023, de 12 de Abril de 1990.

http://www.planalto.gov.br/ccivil_03/leis/L8023.htm> acesso em 21 de dezembro de

2013, às 15h:49min.

BRASIL. Lei nº 9.250, de 26 de Dezembro de 1995.

http://www.planalto.gov.br/ccivil_03/leis/L9250.htm> acesso em 21 de dezembro de

2013, às 16h:03min

BRASIL. Lei nº 9.672, de 6 de Julho de 1993. Lei Zico.

https://www.planalto.gov.br/ccivil_03/leis/l8672.htm> acesso em 9 de setembro de

2013, às 22h:49min.

BRASIL. Lei nº 9.615, de 24 de Março de 1998. Lei Pelé.

http://www.planalto.gov.br/ccivil_03/leis/l9615consol.htm> acesso em 10 de

setembro de 2013, às 21h:08min.

BRASIL. Lei nº 12.395, de 16 de Março de 2011.

http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2011/lei/l12395.htm> acesso em

02/09/2013 às 18h:23min.

BRASIL. Instrução Normativa SRF nº 208, de 27 de Setembro de 2002.

www.receita.fazenda.gov.br/Legislacao/ins/2002/in2082002.htm> acesso em

13/11/2013 às 23h:49min.

DOS SANTOS, Pedro Augusto Lemanski. As peculiaridades do contrato de trabalho

do atleta profissional de futebol. Trabalho de Conclusão de Curso. Universidade

Regional do Noroeste do Estado do Rio Grande do Sul. Ijuí/RS: 2013.

DUARTE, Paulo Henrique Bracks. O contrato do atleta de futebol profissional.

Monografia. Faculdade de Direito Milton Campos. Nova Lima/MG: 2004.

EDITORIAL IOB. IRPF – Receita Federal esclarece sobre a condição de residente

ou não residente no País. Publicada em 12/12/2013 às 08h:51min. Acesso em

14/12/2013 às 11h:49min.

MINISTÉRIO DA PREVIDÊNCIA SOCIAL. http://www.previdencia.gov.br> acesso

em 05/12/2013 às 23h:17min.

RECEITA FEDERAL DO BRASIL. http://www.receita.fazenda.gov.br/> acesso em

12/12/2013 às 20h:58min.

SILVA, Felipe Ferreira. Tributação no futebol: clubes e atletas. São Paulo: Quartier

Latin. 2009.

ZAINAGHI, Domingos Sávio. Os atletas profissionais de futebol no Direito do

Trabalho. São Paulo: LTr. 1998.