Embed Size (px)

Citation preview

Asseguração de Relatórios de Sustentabilidade

Denise Saboya23 de setembro de 2009

Relembrando conceitos de sustentabilidade

Projetos SociaisGeração de EmpregoEngajamento das partes interessadasInclusão SocialSaúde e Segurança

Maximização do retorno do capitalRetenção de TalentosAlinhamento da estratégia de sustentabilidade com oPlano de Negócio

Ecological FootprintCarbon FootprintEco-EficiênciaEnergia renovável

Sustentabilidade

DesenvolvimentoEconômico

ResponsabilidadeSocial

GestãoAmbiental

Criação de valor para os acionistas no longo prazo, incorporando oportunidades e gerenciando riscos advindos do desenvolvimento econômico, ambiental e social.

- (Dow Jones Sustainability Global Index)

Asseguração de Relatórios de Sustentabilidade- Global Reporting Initiative

Padrão internacional de elaboração e divulgação de Relatórios de Sustentabilidadefocados no desempenho ambiental, social e econômico das organizações, com freqüência, nível de comparabilidade e rigor semelhantes aos das demonstrações financeiras.

Acionistas / Investidores / Analistas

Stakeholders

• Governo• Entidades• Clientes• Fornecedores• ONG’s• Analistas SRI**• Empregados• Sociedade Civil

Demonstrações Financeiras / FASB*

Relatório de Sustentabilidade / Padrão GRI

Fazendo um Paralelo:Resultados Financeiros

Triple Bottom Line:

• Ambiental

• Social

• Econômico

Adotado de forma crescente por entidades multilaterais e analistas SRI nas avaliações de sustentabilidade das indústrias extrativas.

(**) SRI - Socially Responsible Investment(*) Financial Accounting Standards Board

Global Reporting Initiative- Versão G3

•Ênfase no processo e na gestão da sustentabilidade - engajamento destakeholders

•Princípios gerenciais de reporte•Foco em indicadores–chave: protocolos técnicos

Autodeclaração e Verificação Externa

2006

G3

MaterialidadeInclusão de StakeholdersContexto da SustentabilidadeAbrangência

EquilíbrioClarezaExatidãoPeriodicidadeComparabilidadeConfiabilidade

ConteúdoPrincípios Gerenciais de reporte:

Qualidade

Global Reporting Initiative – G3- Níveis de Aplicação e Verificação Externa

Nível de Adequação A+AB+BC+C

Reportar os 93 indicadores do G3 e do Suplemento Especial do Setor. Caso algum indicador seja excluído, o motivo deve ser relatado.

Reportar no mínimo 20 indicadores, sendo pelo menos um de cada categoria: econômico, ambiental, Direitos Humanos, Relações Trabalhistas, Sociedade e Responsabilidade pelo Produto

Reportar no mínimo 10 indicadores, sendo pelo menos um de cada categoria: econômico, social e ambiental

Relatar a forma de gestão da Companhia para cada indicador de performance apresentado

Relatar a forma de gestão da Companhia para cada indicador de performance apresentado

Não Requerido

Mesma exigência do Nível B

Reportar todos os ítens do Nível C e mais:.1.2. 3.9, 3.13.4.5-4.13, 4.16-4.17

Reportar:. 1.1. 2.1-2.10. 3.1-3.8, 3.10-3.12. 4.1-4.4, 4.14-4.15

Nível de Adequação A+AB+BC+C

Reportar os 93 indicadores do G3 e do Suplemento Especial do Setor. Caso algum indicador seja excluído, o motivo deve ser relatado.

Reportar no mínimo 20 indicadores, sendo pelo menos um de cada categoria: econômico, ambiental, Direitos Humanos, Relações Trabalhistas, Sociedade e Responsabilidade pelo Produto

Reportar no mínimo 10 indicadores, sendo pelo menos um de cada categoria: econômico, social e ambiental

Relatar a forma de gestão da Companhia para cada indicador de performance apresentado

Relatar a forma de gestão da Companhia para cada indicador de performance apresentado

Não Requerido

Mesma exigência do Nível B

Reportar todos os ítens do Nível C e mais:.1.2. 3.9, 3.13.4.5-4.13, 4.16-4.17

Reportar:. 1.1. 2.1-2.10. 3.1-3.8, 3.10-3.12. 4.1-4.4, 4.14-4.15

Rela

tóri

o c

om

Veri

fica

ção

Exte

rna

Rela

tóri

o c

om

Veri

fica

ção

Exte

rna

Rela

tóri

o c

om

Veri

fica

ção

Exte

rna

Perfil

Forma de Gestão

Indicadores de Desempenho

OU

TPU

TO

UTPU

TO

UTPU

T

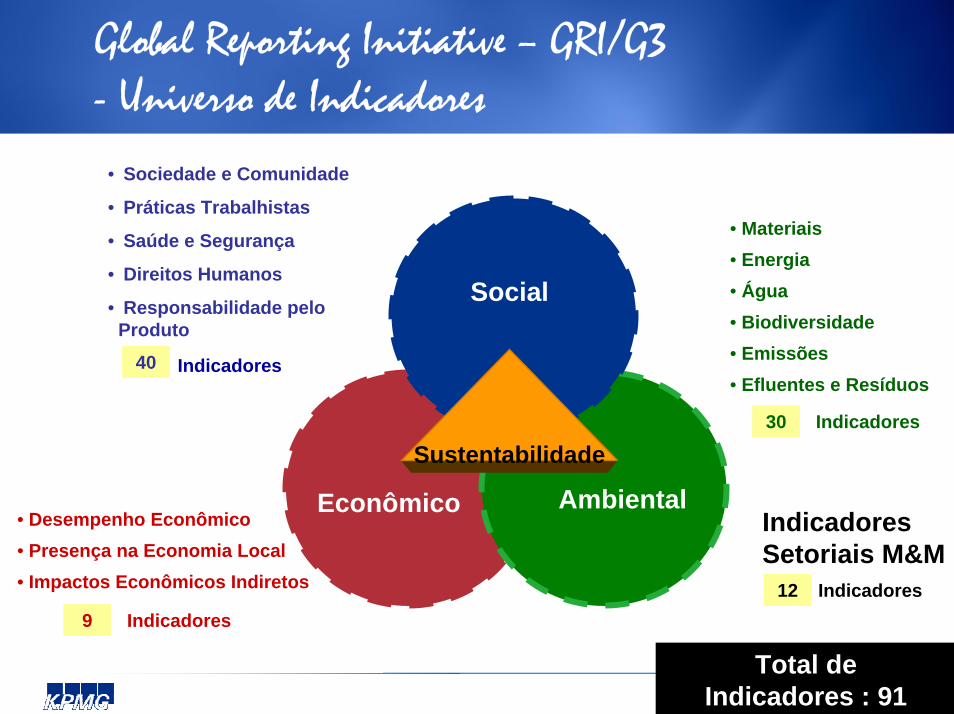

Global Reporting Initiative – GRI/G3- Universo de Indicadores

Econômico Ambiental

Social

Total de Indicadores : 91

• Sociedade e Comunidade

• Práticas Trabalhistas

• Saúde e Segurança

• Direitos Humanos

• Responsabilidade pelo Produto

Indicadores40

• Materiais • Energia• Água• Biodiversidade• Emissões• Efluentes e Resíduos

30 Indicadores

• Desempenho Econômico• Presença na Economia Local• Impactos Econômicos Indiretos

9 Indicadores

Indicadores Setoriais M&M

12 Indicadores

Sustentabilidade

Asseguração de Relatórios de Sustentabilidade- Normas

√ Norma NPO 1 - emitida pelo Instituto dos Auditores Independentes do Brasil – IBRACON

√ ISAE 3000 - International Standard on Assurance Engagements, emitida pelo International Auditing and Assurance Standards Board.

Ambas normas são aplicáveis a trabalhos de asseguração que não sejam de auditoria ou de revisão de informações financeiras históricas.

Não representam um exame de acordo com as normas de auditoria das demonstrações financeiras.

Asseguração de Relatórios de Sustentabilidade- Requisitos do ICMM

Principles

Reporting - GRI

Assurance

Good Practice

PrinciplesAsseguração de Relatórios de Sustentabilidade- Requisitos do ICMM – International Council on M&M

1. Implement and maintain ethical business practices and sound systems of corporate governance

2. Integrate sustainable development considerations within the corporate decision-making process

3. Uphold fundamental human rights and respect cultures, customs and values in dealings with employees and others who are affected by our activities

4. Implement risk management strategies based on valid data and sound science5. Seek continual improvement of our health and safety performance6. Seek continual improvement of our environmental performance7. Contribute to conservation of biodiversity and integrated approaches to land use

planning8. Facilitate and encourage responsible product design, use, re-use, recycling and

disposal of our products9. Contribute to the social, economic and institutional development of the communities in

which we operate10. Implement effective and transparent engagement, communication and independently

verified reporting arrangements with our stakeholders

AssuranceAsseguração de Relatórios de Sustentabilidade- Requisitos do ICMM

Conformidade com os procedimentos de Assurance:

Reportar performance em relação aos princípios com base nas diretrizes da GRI;

Buscar Nível de Aplicação A+ da GRI/G3; e

Seguir o Assurance Procedure do ICMM (verificação externa).

Asseguração de Relatórios de Sustentabilidade- Requisitos do ICMM

Asseguração de Relatórios de Sustentabilidade- Visão geral do processo

Etapa 1 Etapa 2 Etapa 3 Etapa 4

Planejamento & Escopo:• Definição de Papéis e Responsabilidades• Definição dos procedimentos de asseguração•Revisão dos limites do Relatório• Início da Revisão da Análise de Materialidade• Finalização do Planejamento• Elaboração do cronograma

Aplicando Procedimentos de Asseguração:• Kick-off Meeting (Apresentação de Início dos trabalhos)• Visitas de campo • Testes de Controle, incluindo testes de conformidade com os princípios do ICMM.• Testes Substantivos • Identificação de Ajustes e Pontos de Atenção (Oportunidades de Melhoria)• Revisão e validação dos ajustes

Carta de Asseguração:

• Análise de aderência dos indicadores

• Identificação de Ajustes em relação àaderência dos indicadores

• Finalização da Análise de Materialidade

• Confirmação do Nível de Aplicação GRI

• Elaboração da Carta de Asseguração

Encerramento do Projeto:

• Revisão e validação dos ajustes

• Apresentação dos Ajustes e Pontos de Atenção àCoordenação GRI

• Entrega da Carta de Asseguração.