Embed Size (px)

Citation preview

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 1

Aula 1 Descontos Simples ............................................................................................................................................. 2

Desconto Racional Simples (por dentro) ........................................................................................................... 4

Desconto Comercial Simples (por fora) ........................................................................................................... 12

Relação entre os descontos simples por fora e por dentro ............................................................................ 22

Questões extras (outras bancas) – Juros Simples ........................................................................................... 25

Relação das questões comentadas.................................................................................................................. 53

Gabaritos ......................................................................................................................................................... 62

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 2

Olá pessoal!

Vamos começar o nosso curso de Matemática para CEF.

Descontos Simples

Imagine que você tem uma dívida de R$ 10.000,00 para ser paga daqui a dois anos. Mas

você foi aprovado no seu tão sonhado concurso e decidiu liquidar a sua divida com o

primeiro salário. É justo você pagar R$ 10.000,00 mesmo pagando dois anos antes da

data combinada? É óbvio que não! Daí surge a pergunta: Quanto eu devo pagar hoje a

minha dívida de R$ 10.000,00?

Essa é uma situação típica de uma operação de desconto. Desconto é o abatimento

que se faz no valor de uma dívida quando ela é negociada antes da data de

vencimento. Notas promissórias, duplicatas, letras de câmbio são alguns documentos

que atestam dívidas e são chamados títulos de créditos. Esses títulos apresentam os

seguintes conceitos de valores:

Valor Nominal, Valor de Face,

Valor Futuro (N)

É o valor que está escrito no título. É o

valor que deve ser pago na data do

vencimento.

Valor Atual, Valor Presente,

Valor Líquido, Valor Descontado (A)

O valor líquido é obtido pela diferença

entre o valor nominal e o desconto.

Desconto (D)

Desconto é o abatimento que se faz

no valor de uma dívida quando ela é

negociada antes da data de

vencimento. É a diferença entre o

valor nominal e o valor atual.

Para caracterizar uma operação de desconto, devemos saber qual é o tempo de

antecipação do pagamento. Esse tempo de antecipação será denotado pela letra “n”. E já

que estamos “transportando” uma quantia no tempo, devemos saber qual é a taxa

percentual que fará esse transporte. A taxa do desconto será denotada pela letra “i”.

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 3

O cálculo do desconto pode ser feito por dois critérios. Existe o desconto racional,

também chamado de desconto por dentro. O desconto racional é o desconto

“teoricamente” correto. Existe também o desconto comercial ou desconto por fora. É o

desconto sem fundamentação teórica, mas muito praticado no mercado financeiro. Pode

ainda ser simples ou composto. Isso gera quatro tipos de descontos:

Desconto Racional Simples Desconto Racional Composto Desconto Comercial Simples Desconto Comercial Composto

Existe uma diferença entre o desconto comercial e o chamado desconto bancário. O

desconto bancário leva em conta também despesas administrativas (ou impostos)

cobradas pelos bancos para a efetivação da operação de desconto. Ou seja, o desconto

bancário é uma modalidade de desconto comercial, acrescida de taxas e despesas

administrativas.

Para se responder qualquer questão sobre descontos, devemos saber qual é a

modalidade do desconto (racional ou comercial) e o regime da operação (simples ou

composto). Nesta aula, falaremos apenas dos descontos simples.

Quando a questão nada falar acerca do regime trabalhado, adotaremos a

convenção de usar o regime simples.

E quanto à modalidade do desconto? Adiante falaremos que o desconto racional

simples equivale a uma operação de juros simples. Então se o enunciado deixar

claro que a taxa percentual de desconto é na realidade uma taxa de juros, devemos

inferir que se trata de uma operação de desconto racional. Caso contrário, trata-se

de uma operação de desconto comercial. Essa convenção também será utilizada

quando estudarmos os descontos compostos.

Não importa qual o tipo de desconto que estamos trabalhando: o valor atual sempre

será igual ao valor nominal menos o desconto. Esse raciocínio é válido para os

quatro tipos de desconto.

A N D

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 4

Voltando ao nosso exemplo. Você tinha uma dívida de R$ 10.000,00. E quando você foi

ao banco negociar a dívida, seu gerente disse que você ia ter um desconto de R$

2.000,00. Logicamente, você irá pagar R$ 8.000,00.

10.000 2.000 8.000A N D

Alternativamente, podemos dizer que o desconto é a diferença entre os valores nominal e

atual.

D N A

Voltemos ao nosso exemplo. Você tinha uma dívida de R$ 10.000,00. Foi ao banco e eles

disseram que a dívida poderia ser quitada hoje por R$ 8.000,00. Podemos, então, concluir

que o desconto dado pelo banco foi de R$ 2.000,00.

10.000 8.000 2.000D N A

Falarei agora separadamente sobre cada um dos tipos de descontos e em seguida

resolverei questões diversas de concursos passados. Comecemos pelo desconto racional

simples ou desconto simples por dentro.

Então para deixar bem clara a situação: Existe uma dívida para ser paga em alguma data

futura. O valor dessa dívida é chamado de VALOR NOMINAL (N). Quero antecipar o

pagamento dessa dívida. Obviamente, se eu antecipar o pagamento da dívida, pagarei

um valor menor do que o valor nominal. O valor que será acordado para que o pagamento

seja antecipado será denominado VALOR ATUAL (A). A diferença entre o valor nominal e

o valor atual é denominada DESCONTO (D).

Desconto Racional Simples (por dentro)

A operação de desconto racional simples, por definição, é equivalente a uma

operação de juros simples.

Enquanto que na operação de juros simples, o nosso objetivo é projetar um valor

presente para o futuro, na operação de desconto racional simples teremos como

objetivo projetar o Valor Nominal para a data atual.

O desconto simples por dentro ou desconto simples racional é obtido aplicando-se a taxa

de desconto ao valor atual do título, ou seja, corresponde ao juro simples sobre o valor

atual durante o tempo que falta para o vencimento do título.

Já que o desconto racional simples equivale à operação de juros simples, podemos fazer

um desenho comparativo.

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 5

O valor atual do desconto racional simples corresponde ao capital inicial da

operação de juros simples.

O valor nominal do desconto racional simples corresponde ao montante da

operação de juros simples.

O desconto da operação de desconto racional simples corresponde ao juro da

operação de juros simples.

Podemos dizer que o valor nominal é o montante do valor atual em uma operação

de juros simples em que o juro é igual ao desconto racional simples!!

Correspondência entre os elementos das operações

Juros Simples Desconto Racional Simples (por dentro)

Capital Inicial (C) Valor Atual (A)

Montante (M) Valor Nominal (N)

Juro (J) Desconto (D)

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 6

Vamos então “deduzir” as fórmulas da operação de desconto racional simples (por

dentro).

Juros Simples: J C i n

Desconto Racional Simples:

Juros Simples: (1 )M C i n

Desconto Racional Simples:

E não podemos nos esquecer que a taxa e o tempo devem estar sempre na mesma

unidade!

De acordo com as fórmulas explicitadas acima, só podemos calcular o desconto racional

simples se soubermos o valor atual. Vamos então deduzir uma fórmula para calcular o

desconto racional simples em função do valor nominal.

(1 )N A i n

O fator (1+i.n) que está “multiplicando” no segundo membro, “passará dividindo” para o

primeiro membro.

(1 )

NA

i n

Devemos agora substituir essa expressão na fórmula D A i n .

D A i n

(1 )N A i n

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 7

1

ND i n

i n

Logo,

Portanto, há três expressões básicas que precisamos saber em uma operação de

desconto racional simples. São elas:

Vejamos um exemplo:

01. (PETROBRAS 2010/CESGRANRIO) Um título sofreu desconto racional simples 3 meses antes do seu vencimento. A taxa utilizada na operação foi 5% ao mês. Se o valor do desconto foi R$ 798,00, é correto afirmar que o valor de face desse título, em reais, era (A) menor do que 5.400,00. (B) maior do que 5.400,00 e menor do que 5.600,00. (C) maior do que 5.600,00 e menor do que 5.800,00. (D) maior do que 5.800,00 e menor do que 6.000,00. (E) maior do que 6.000,00.

Resolução

A questão exige uma aplicação direta da fórmula do desconto racional simples.

O problema pede o valor de face (valor nominal). Lembre-se que o valor nominal é igual a

soma do valor atual com o desconto.

1

N i nD

i n

D A i n (1 )N A i n

1

N i nD

i n

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 8

Letra E

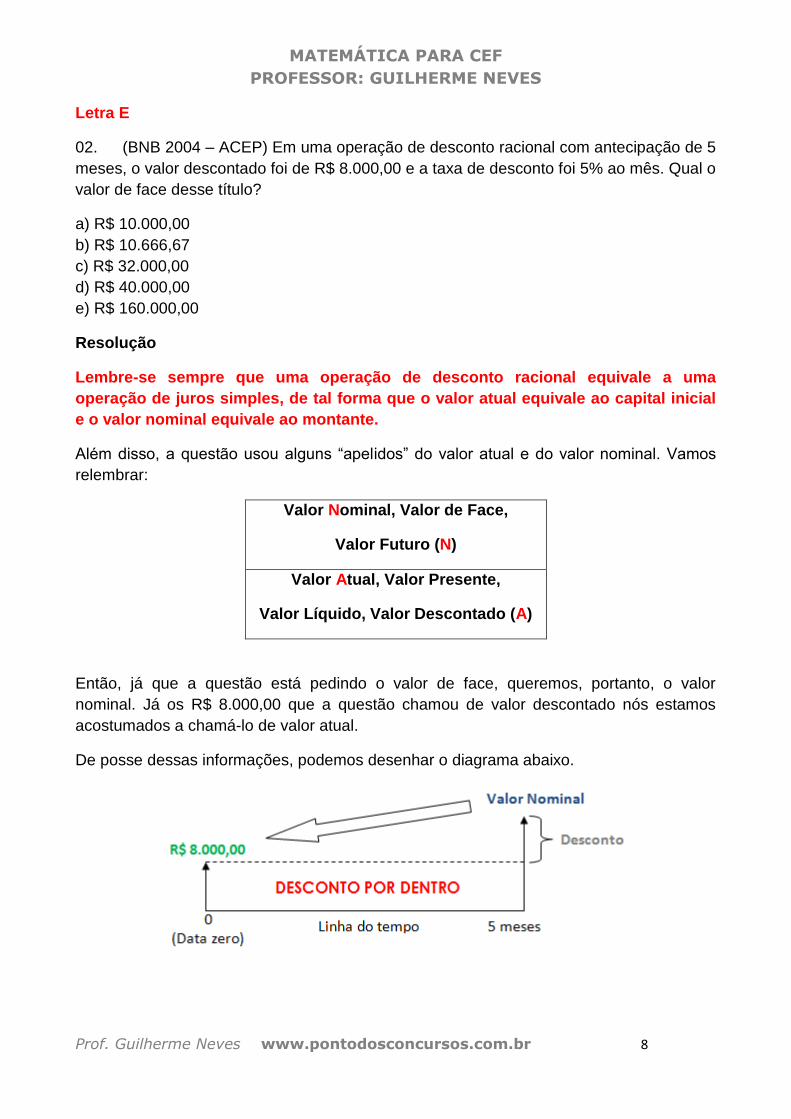

02. (BNB 2004 – ACEP) Em uma operação de desconto racional com antecipação de 5

meses, o valor descontado foi de R$ 8.000,00 e a taxa de desconto foi 5% ao mês. Qual o

valor de face desse título?

a) R$ 10.000,00

b) R$ 10.666,67

c) R$ 32.000,00

d) R$ 40.000,00

e) R$ 160.000,00

Resolução

Lembre-se sempre que uma operação de desconto racional equivale a uma

operação de juros simples, de tal forma que o valor atual equivale ao capital inicial

e o valor nominal equivale ao montante.

Além disso, a questão usou alguns “apelidos” do valor atual e do valor nominal. Vamos

relembrar:

Valor Nominal, Valor de Face,

Valor Futuro (N)

Valor Atual, Valor Presente,

Valor Líquido, Valor Descontado (A)

Então, já que a questão está pedindo o valor de face, queremos, portanto, o valor

nominal. Já os R$ 8.000,00 que a questão chamou de valor descontado nós estamos

acostumados a chamá-lo de valor atual.

De posse dessas informações, podemos desenhar o diagrama abaixo.

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 9

Utilizaremos a fórmula (1 )N A i n que é idêntica à fórmula do montante em juros

simples. A taxa é igual a 5% = 0,05 ao mês.

(1 )N A i n

8.000 (1 0,05 5)N

10.000,00N

Letra A

03. (BNB 2003 – ACEP) José tomou emprestado R$ 10.000,00, pretendendo saldar a

dívida após dois anos. A taxa de juros combinada foi de 30% a.a. Qual valor José pagaria

a dívida 5 meses antes do vencimento combinado sem prejuízo para o banco se nesta

época a taxa de juros simples anual fosse 24% e fosse utilizado desconto simples

racional?

a) R$ 16.000,00

b) R$ 13.800,00

c) R$ 17.600,00

d) R$ 14545,45

e) R$ 14.800,00

Resolução

Primeiramente vamos resumir os dados do enunciado.

O valor do empréstimo é o valor atual da operação. A = 10.000,00

Taxa de juros do empréstimo: 30% a.a.

Tempo para pagamento do empréstimo: 2 anos.

Prazo de antecipação do pagamento do empréstimo: 5 meses

Taxa de desconto racional: 24% a.a.

O próximo passo é saber quanto José se comprometeu a pagar daqui a 2 anos.

Queremos saber o montante em uma operação de juros simples. Esse valor do montante

será o valor nominal da dívida (que depois será renegociada).

(1 )M C i n

10.000 (1 0,30 2)M

16.000M

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 10

Ou seja, o valor nominal da dívida é igual a R$ 16.000,00. De posse desse valor,

deixe-me “recontar” o enunciado.

José tem uma dívida de R$ 16.000,00 para ser paga daqui a 2 anos. Quanto José deve

pagar se ele quer antecipar o pagamento 5 meses antes do vencimento a uma taxa de

juros simples de 24% a.a.?

Ou seja, temos agora uma operação de desconto racional simples, já que existe uma

dívida que será antecipada usando uma taxa de juros simples. Comentei anteriormente

que o desconto racional simples EQUIVALE, ou seja, é a mesma coisa que uma operação

de juros simples.

Temos um valor nominal N = 16.000,00 que será antecipado 5 meses a uma taxa de juros

simples igual a 24% a.a. = 2% a.m. Observe que para transformar a taxa anual para taxa

mensal basta dividir por 12. Queremos saber o valor atual do desconto racional simples.

(1 )N A i n

Portanto, 1

NA

i n

16.000 16.00014545,45

1 0,02 5 1,1A

Letra D

04. (AFT 2010 ESAF) Um título sofre um desconto simples por dentro de R$ 10.000,00 cinco meses antes do seu vencimento a uma taxa de desconto de 4% ao mês. Qual o valor mais próximo do valor nominal do título? a) R$ 60.000,00. b) R$ 46.157,00. c) R$ 56.157,00 d) R$ 50.000,00. e) R$ 55.000,00.

Resolução

Sabemos que no desconto simples por dentro a taxa é incidida sobre o valor atual. Assim,

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 11

Dessa forma, o valor nominal será dado por

N = A + D = 50.000 + 10.000 = 60.000,00

Letra A

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 12

Desconto Comercial Simples (por fora)

Vimos que o desconto racional simples equivale a uma operação de juros simples. Na

operação de juros simples, a taxa de juros incide sobre o capital inicial. Obviamente, no

desconto racional simples (que equivale ao juro simples) a taxa incide sobre o valor atual.

Imagine que você fosse aplicar alguma quantia no banco e o gerente te dissesse que a

taxa de juros iria incidir sobre o montante (valor final). Estranho ou não? Pois é

justamente o que acontece no desconto comercial simples. A taxa não incide sobre o

valor atual como em uma operação de juros simples. No caso do desconto comercial a

taxa incide sobre o valor nominal (valor futuro). É justamente por isso que o desconto

comercial simples não é o “teoricamente” correto, mas é usado em larga escala no

mercado financeiro.

Os elementos da operação de desconto comercial simples são os mesmos do desconto

racional simples. A única coisa que vai mudar é o fato de a taxa incidir sobre o valor

nominal. Portanto, o desconto comercial simples será dado por

Em qualquer tipo de desconto, o valor atual é igual ao valor nominal menos o desconto.

A N D

Substituindo a primeira expressão na segunda:

A N N i n

Finalmente colocando o “N” em evidência:

05. (PROMINP 2006/CESGRANRIO) Qual é o valor atual, em reais, de um título cujo valor de face é R$ 2.000,00, descontado dois meses antes do vencimento (desconto simples por fora), sendo a taxa de desconto de 10% ao mês? (A) 1.600,00

D N i n

(1 )A N i n

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 13

(B) 1.620,00 (C) 1.680,00 (D) 1.720,00 (E) 1.800,00

Resolução

Para resolver tal problema, podemos aplicar a fórmula que está imediatamente acima do

enunciado. Lembre-se que valor de face é o mesmo que valor nominal.

Letra A

06. (Petrobras 2010/CESGRANRIO) Um cheque pré-datado para daqui a 3 meses, no valor de R$ 400,00, sofrerá desconto comercial simples hoje. Se a taxa de desconto é de 12% ao mês, o valor a ser recebido (valor descontado), em reais, será igual a (A) 400,00 (B) 352,00 (C) 256,00 (D) 144,00 (E) 48,00

Resolução

Outra questão muito simples sobre descontos. Aplicação direta da fórmula utilizada no

problema anterior.

Letra C

07. (Técnico de Administração e Controle Júnior/ Petrobras 2008/CESGRANRIO) A fim de antecipar o recebimento de cheques pré-datados, um lojista paga 2,5% a.m. de desconto comercial. Em março, ele fez uma promoção de pagar somente depois do Dia das Mães e recebeu um total de R$120.000,00 em cheques pré-datados, com data de vencimento para 2 meses depois. Nesta situação, ele pagará, em reais, um desconto total de (A) 6.000,00 (B) 5.200,00 (C) 5.000,00 (D) 4.500,00 (E) 4.000,00

Resolução

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 14

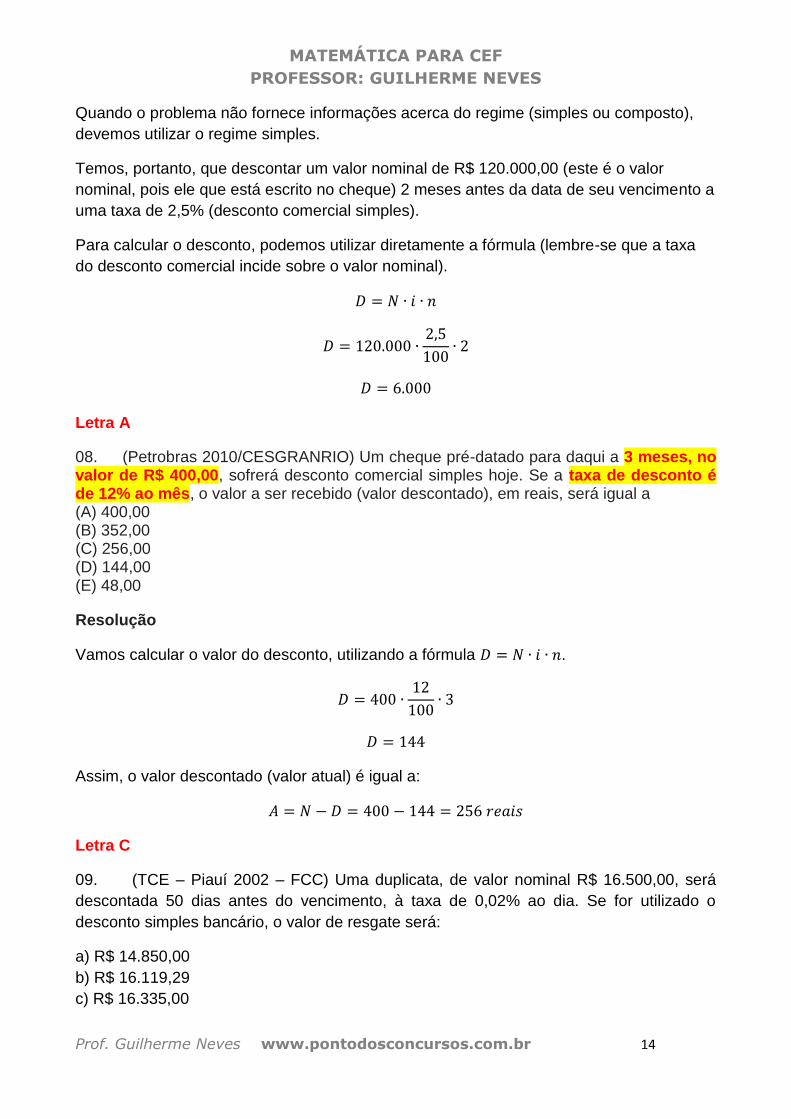

Quando o problema não fornece informações acerca do regime (simples ou composto),

devemos utilizar o regime simples.

Temos, portanto, que descontar um valor nominal de R$ 120.000,00 (este é o valor

nominal, pois ele que está escrito no cheque) 2 meses antes da data de seu vencimento a

uma taxa de 2,5% (desconto comercial simples).

Para calcular o desconto, podemos utilizar diretamente a fórmula (lembre-se que a taxa

do desconto comercial incide sobre o valor nominal).

Letra A

08. (Petrobras 2010/CESGRANRIO) Um cheque pré-datado para daqui a 3 meses, no valor de R$ 400,00, sofrerá desconto comercial simples hoje. Se a taxa de desconto é de 12% ao mês, o valor a ser recebido (valor descontado), em reais, será igual a (A) 400,00 (B) 352,00 (C) 256,00 (D) 144,00 (E) 48,00

Resolução

Vamos calcular o valor do desconto, utilizando a fórmula .

Assim, o valor descontado (valor atual) é igual a:

Letra C

09. (TCE – Piauí 2002 – FCC) Uma duplicata, de valor nominal R$ 16.500,00, será

descontada 50 dias antes do vencimento, à taxa de 0,02% ao dia. Se for utilizado o

desconto simples bancário, o valor de resgate será:

a) R$ 14.850,00

b) R$ 16.119,29

c) R$ 16.335,00

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 15

d) R$ 16.665,32

e) R$ 18.233,50

Resolução

O desconto simples bancário é, nesse caso, o mesmo que o desconto comercial simples

(por fora). Nesse caso, podemos utilizar a fórmula

(1 )A N i n

Perceba que a taxa e o tempo estão na mesma unidade de tempo. Portanto, não há

alterações a fazer nos dados do enunciado.

0,0216.500 1 50

100A

16.335,00A

Letra C

10. (AFC 2005 – ESAF) Marcos descontou um título 45 dias antes de seu

vencimento e recebeu R$ 370.000,00. A taxa de desconto comercial simples foi de 60%

ao ano. Assim, o valor nominal do título e o valor mais próximo da taxa efetiva da

operação são, respectivamente, iguais a:

a) R$ 550.000,00 e 3,4% ao mês.

b) R$ 400.000,00 e 5,4% ao mês.

c) R$ 450.000,00 e 64,8% ao ano.

d) R$ 400.000,00 e 60% ao ano.

e) R$ 570.000,00 e 5,4% ao mês.

Resolução

O primeiro passo é colocar a taxa e o tempo na mesma unidade. Podemos, por

exemplo, colocar a taxa e o tempo em meses.

45 dias correspondem a 1 mês e meio. Ou seja, 45 d = 1,5 m.

Já em relação à taxa, para transformar a taxa anual em taxa mensal basta dividi-la

por 12. Assim, i = 60%/12 = 5% = 0,05 ao mês.

O valor descontado (valor atual) é igual a R$ 370.000,00.

Da teoria exposta sobre desconto comercial simples, sabemos que:

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 16

(1 )A N i n

370.000

1 1 0,05 1,5

AN

i n

400.000N

O problema ainda pergunta qual é a taxa efetiva da operação. O que é a taxa efetiva???

A taxa de desconto efetiva nada mais é do que a taxa de juros simples que aplicada ao

valor descontado do título, durante um prazo equivalente ao que falta para o vencimento,

produz como montante o valor nominal do título.

???

Ou seja, a taxa efetiva é igual a taxa de desconto racional simples que produz o mesmo

valor atual no mesmo tempo de antecipação. Ou, se preferir, pode aplicar uma

capitalização simples sobre o valor atual para gerar o valor nominal.

(1 )eM C i n

(1 )eN A i n

400.000 370.000 (1 1,5)ei

Pode-se dividir ambos os membros por 10.000 ou “cortar 4 zeros”.

40 37 (1 1,5)ei

40 37 55,5 ei

55,5 3ei

3

55,5ei

Para transformar em taxa percentual multiplicamos por 100%.

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 17

3 300100% %

55,5 55,5ei

5,4% . .i a m

Letra B

ATENÇÃO!!!!!!

Agora que aprendemos a calcular a taxa efetiva a partir do seu conceito, colocarei a

sua disposição uma fórmula indispensável para ganhar tempo. Lembre que nos

últimos 10 minutos da sua prova você vai implorar por um pouco mais de tempo.

Então, vamos aprender a ganhar tempo. Guarde bem essa fórmula porque nem

todos os livros a descreve.

A taxa efetiva para o desconto simples comercial é dada por

1e

ii

i n

Onde i é a taxa do desconto!

Um detalhe: essa fórmula só poderá ser utilizada se não houver taxas administrativas ou

impostos cobrados pelo banco!!

Vamos resolver novamente a segunda parte desse quesito.

A taxa é de 5% ao mês durante 1,5 meses.

0,055,4%

1 1 0,05 1,5e

ii

i n

11. (Fiscal de Fortaleza – 2003 – ESAF) Um título no valor nominal de R$

20.000,00 sofre um desconto comercial simples de R$ 1800,00 três meses antes de seu

vencimento. Calcule a taxa mensal de desconto aplicada.

a) 6%

b) 5%

c) 4%

d) 3,3%

e) 3%

Resolução

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 18

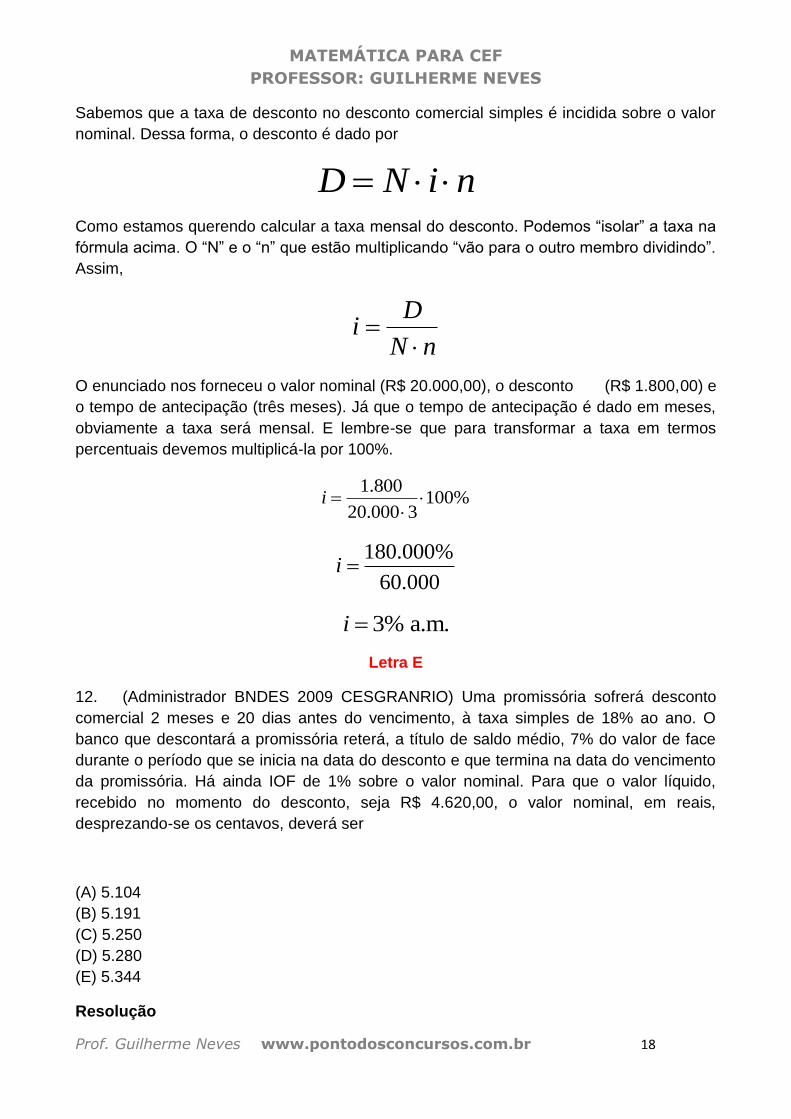

Sabemos que a taxa de desconto no desconto comercial simples é incidida sobre o valor

nominal. Dessa forma, o desconto é dado por

D N i n

Como estamos querendo calcular a taxa mensal do desconto. Podemos “isolar” a taxa na

fórmula acima. O “N” e o “n” que estão multiplicando “vão para o outro membro dividindo”.

Assim,

Di

N n

O enunciado nos forneceu o valor nominal (R$ 20.000,00), o desconto (R$ 1.800,00) e

o tempo de antecipação (três meses). Já que o tempo de antecipação é dado em meses,

obviamente a taxa será mensal. E lembre-se que para transformar a taxa em termos

percentuais devemos multiplicá-la por 100%.

1.800100%

20.000 3i

180.000%

60.000i

3% a.m.i

Letra E

12. (Administrador BNDES 2009 CESGRANRIO) Uma promissória sofrerá desconto

comercial 2 meses e 20 dias antes do vencimento, à taxa simples de 18% ao ano. O

banco que descontará a promissória reterá, a título de saldo médio, 7% do valor de face

durante o período que se inicia na data do desconto e que termina na data do vencimento

da promissória. Há ainda IOF de 1% sobre o valor nominal. Para que o valor líquido,

recebido no momento do desconto, seja R$ 4.620,00, o valor nominal, em reais,

desprezando-se os centavos, deverá ser

(A) 5.104

(B) 5.191

(C) 5.250

(D) 5.280

(E) 5.344

Resolução

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 19

Trata-se de um desconto bancário simples. O desconto bancário leva em conta

também despesas administrativas cobradas pelos bancos para a efetivação da

operação de desconto. Ou seja, o desconto bancário é uma modalidade de desconto

comercial, acrescida de taxas e despesas administrativas.

Podemos afirmar que o valor líquido recebido (V) é igual ao valor nominal menos as

despesas administrativas e menos o desconto por fora. As despesas administrativas são

calculadas como se não houvesse desconto por fora, ou seja, o percentual incidirá sobre

o valor nominal. Da mesma forma, o desconto por fora será efetuado como se não

houvesse despesas administrativas.

Portanto,

F BV N D D , onde DF é o desconto por fora e DB são as taxas e as despesas

administrativas cobradas pelo banco. Lembrando que o desconto comercial simples (por

fora) é dado por D = N.i.n,

0,07 0,01V N N i n N N

Além disso, o tempo de antecipação (2 meses e 20 dias) pode ser escrito como 80 dias

(30+30+20).

Observação: O mês comercial possui 30 dias e o ano comercial possui 30x12 = 360

dias.

Assim, a taxa de 18% = 0,18 ao ano para ser escrita sob a forma de taxa diária deverá ser

dividida por 360.

Ou seja,

0,18

360i

.

Ufa! Voltemos à nossa expressão.

7% 1%V N N i n N N

O valor líquido recebido foi igual a R$ 4.620,00.

0,1880 0,07 0,01 4.620

360N N N N

1 0,04 0,07 0,01 4.620N N N N

Já que 1 – 0,04 – 0,07 – 0,01 = 0,88, temos que

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 20

0,88 4.620N

4.6205.250

0,88N

Letra C

13. (Técnico de Administração e Controle Júnior – Petrobras 2008/CESGRANRIO) Uma empresa descontou um título com valor nominal igual a R$12.000,00, quatro meses antes de seu vencimento, mediante uma taxa de desconto simples igual a 3% ao mês. Sabendo que empresa pagará ainda uma tarifa de 8% sobre o valor nominal, a empresa deverá receber, em reais, (A) 12.000,00 (B) 10.000,00 (C) 9.600,00 (D) 9.200,00 (E) 9.000,00

Resolução

Vimos na questão anterior um resumo sobre desconto bancário. O desconto bancário

leva em conta também despesas administrativas cobradas pelos bancos para a

efetivação da operação de desconto. Ou seja, o desconto bancário é uma

modalidade de desconto comercial, acrescida de taxas e despesas administrativas.

Podemos afirmar que o valor líquido recebido (V) é igual ao valor nominal menos as

despesas administrativas e menos o desconto por fora. As despesas administrativas são

calculadas como se não houvesse desconto por fora, ou seja, o percentual incidirá sobre

o valor nominal. Da mesma forma, o desconto por fora será efetuado como se não

houvesse despesas administrativas.

Letra C

14. (CEF 2004 FCC) Em suas operações de desconto de duplicatas, um banco cobra

uma taxa mensal de 2,5% de desconto simples comercial. Se o prazo de vencimento for

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 21

de 2 meses, a taxa mensal efetiva nessa operação, cobrada pelo banco, será de,

aproximadamente,

(A) 5,26%

(B) 3,76%

(C) 3,12%

(D) 2,75%

(E) 2,63%

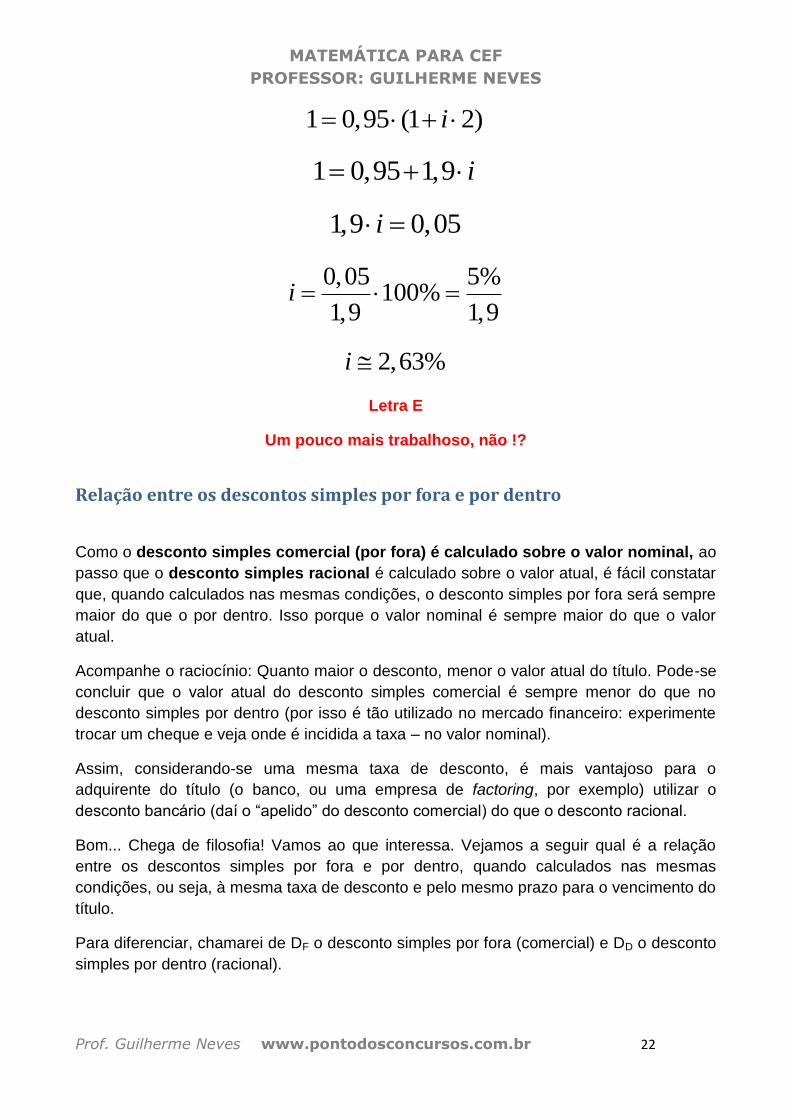

Resolução

A questão envolve o cálculo da taxa efetiva em uma operação de desconto simples

comercial. Basta aplicar a fórmula descrita anteriormente:

0,025 0,025 2,5%100% 2,63%

1 1 0,025 2 0,95 0,95e

ii

i n

Mas de qualquer forma, é bom saber resolver das duas maneiras. Nunca se sabe o que

pode acontecer na hora da prova (esquecer a fórmula, por exemplo).

A taxa efetiva é a taxa de juros que aplicada sobre o valor líquido gera um montante

igual ao valor de face.

Além disso, sabe-se que a taxa do desconto comercial simples incide sobre o valor

nominal. E a fórmula que envolve o valor líquido e o valor de face é dada por

(1 )A N i n

2,51 2

100A N

0,95A N

Faremos agora uma capitalização simples em que o capital inicial é igual a A e o

montante é igual a N.

(1 )M C i n

(1 )N A i n

0,95 (1 2)N N i

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 22

1 0,95 (1 2)i

1 0,95 1,9 i

1,9 0,05i

0,05 5%100%

1,9 1,9i

2,63%i

Letra E

Um pouco mais trabalhoso, não !?

Relação entre os descontos simples por fora e por dentro

Como o desconto simples comercial (por fora) é calculado sobre o valor nominal, ao

passo que o desconto simples racional é calculado sobre o valor atual, é fácil constatar

que, quando calculados nas mesmas condições, o desconto simples por fora será sempre

maior do que o por dentro. Isso porque o valor nominal é sempre maior do que o valor

atual.

Acompanhe o raciocínio: Quanto maior o desconto, menor o valor atual do título. Pode-se

concluir que o valor atual do desconto simples comercial é sempre menor do que no

desconto simples por dentro (por isso é tão utilizado no mercado financeiro: experimente

trocar um cheque e veja onde é incidida a taxa – no valor nominal).

Assim, considerando-se uma mesma taxa de desconto, é mais vantajoso para o

adquirente do título (o banco, ou uma empresa de factoring, por exemplo) utilizar o

desconto bancário (daí o “apelido” do desconto comercial) do que o desconto racional.

Bom... Chega de filosofia! Vamos ao que interessa. Vejamos a seguir qual é a relação

entre os descontos simples por fora e por dentro, quando calculados nas mesmas

condições, ou seja, à mesma taxa de desconto e pelo mesmo prazo para o vencimento do

título.

Para diferenciar, chamarei de DF o desconto simples por fora (comercial) e DD o desconto

simples por dentro (racional).

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 23

Vimos anteriormente que

e 1

D F

N i nD D N i n

i n

Logo,

1

FD

DD

i n

1F DD D i n

15. (Fiscal PA 2002 – ESAF) Uma nota promissória sofre um desconto simples

comercial de R$ 981,00, três meses antes do seu vencimento, a uma taxa de desconto de

3% ao mês. Caso fosse um desconto racional, calcule o valor do desconto

correspondente à mesma taxa.

a) R$ 1.000,00

b) R$ 950,00

c) R$ 927,30

d) R$ 920,00

e) R$ 900,00

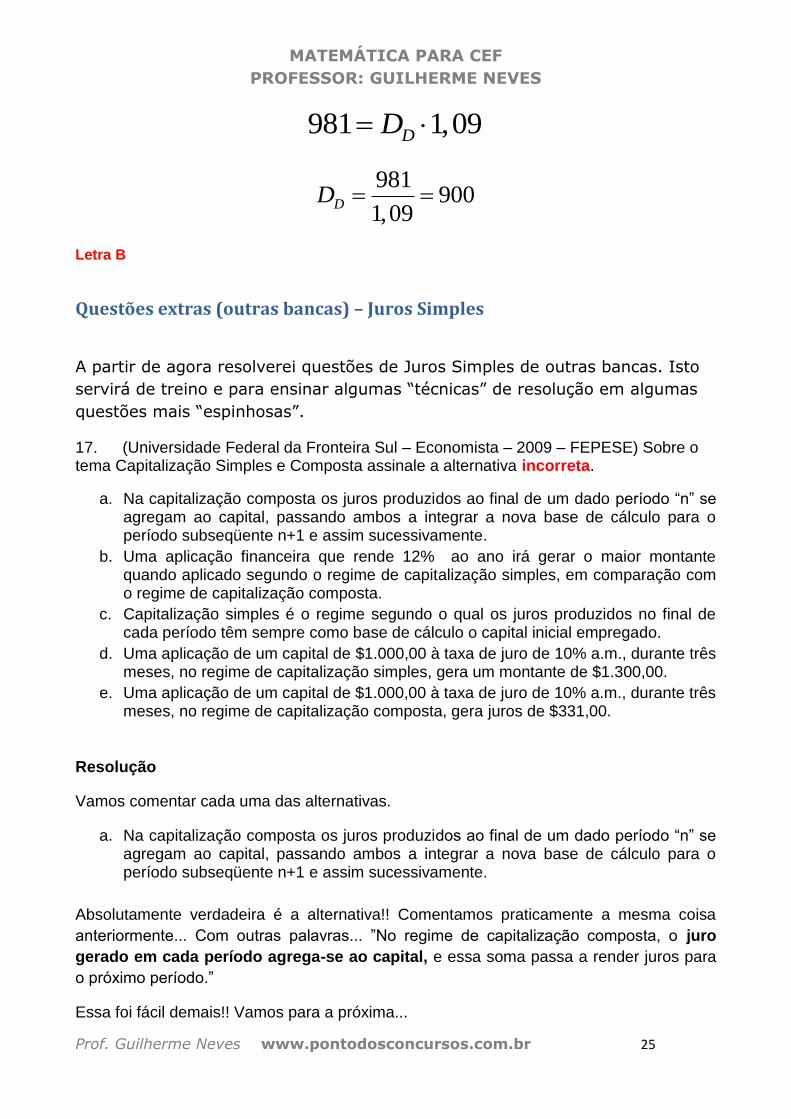

Resolução

Para quem conhece a fórmula que mostrei anteriormente, a questão é facílima!!

1F DD D i n

O enunciado nos forneceu o valor do desconto comercial simples (por fora) que é igual a

R$ 981,00, a taxa que é igual a 3% = 0,03 ao mês e o tempo de antecipação que é igual a

3 meses.

981 1 0,03 3DD

981 1,09DD

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 24

981900

1,09DD

Letra E

16. (AFPS 2002 – ESAF) Um título no valor nominal de R$ 10.900,00 deve sofrer um

desconto comercial simples de R$ 981,00 três meses antes do seu vencimento. Todavia

uma negociação levou a troca do desconto comercial por um desconto racional simples.

Calcule o novo desconto, considerando a mesma taxa de desconto mensal.

a) R$ 890,00

b) R$ 900,00

c) R$ 924,96

d) R$ 981,00

e) R$ 1.090,00

Resolução

A taxa de desconto será igual nas duas operações.

A primeira operação é um desconto comercial simples com valor nominal R$ 10.900,00,

desconto igual a R$ 981,00 e tempo de antecipação igual a 3 meses. Como sabemos que

o desconto comercial simples é dado por FD N i n , então

981 10.900 3i

981 32.700 i

9810,03

32700i

Já que a taxa utilizada será a mesma nos dois descontos, e a questão trocou o desconto

comercial simples por um desconto racional simples, podemos calcular esse novo

desconto com a fórmula

1F DD D i n

981 1 0,03 3DD

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 25

981 1,09DD

981900

1,09DD

Letra B

Questões extras (outras bancas) – Juros Simples

A partir de agora resolverei questões de Juros Simples de outras bancas. Isto

servirá de treino e para ensinar algumas “técnicas” de resolução em algumas

questões mais “espinhosas”.

17. (Universidade Federal da Fronteira Sul – Economista – 2009 – FEPESE) Sobre o tema Capitalização Simples e Composta assinale a alternativa incorreta.

a. Na capitalização composta os juros produzidos ao final de um dado período “n” se agregam ao capital, passando ambos a integrar a nova base de cálculo para o período subseqüente n+1 e assim sucessivamente.

b. Uma aplicação financeira que rende 12% ao ano irá gerar o maior montante quando aplicado segundo o regime de capitalização simples, em comparação com o regime de capitalização composta.

c. Capitalização simples é o regime segundo o qual os juros produzidos no final de cada período têm sempre como base de cálculo o capital inicial empregado.

d. Uma aplicação de um capital de $1.000,00 à taxa de juro de 10% a.m., durante três meses, no regime de capitalização simples, gera um montante de $1.300,00.

e. Uma aplicação de um capital de $1.000,00 à taxa de juro de 10% a.m., durante três meses, no regime de capitalização composta, gera juros de $331,00.

Resolução

Vamos comentar cada uma das alternativas.

a. Na capitalização composta os juros produzidos ao final de um dado período “n” se agregam ao capital, passando ambos a integrar a nova base de cálculo para o período subseqüente n+1 e assim sucessivamente.

Absolutamente verdadeira é a alternativa!! Comentamos praticamente a mesma coisa

anteriormente... Com outras palavras... ”No regime de capitalização composta, o juro

gerado em cada período agrega-se ao capital, e essa soma passa a render juros para

o próximo período.”

Essa foi fácil demais!! Vamos para a próxima...

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 26

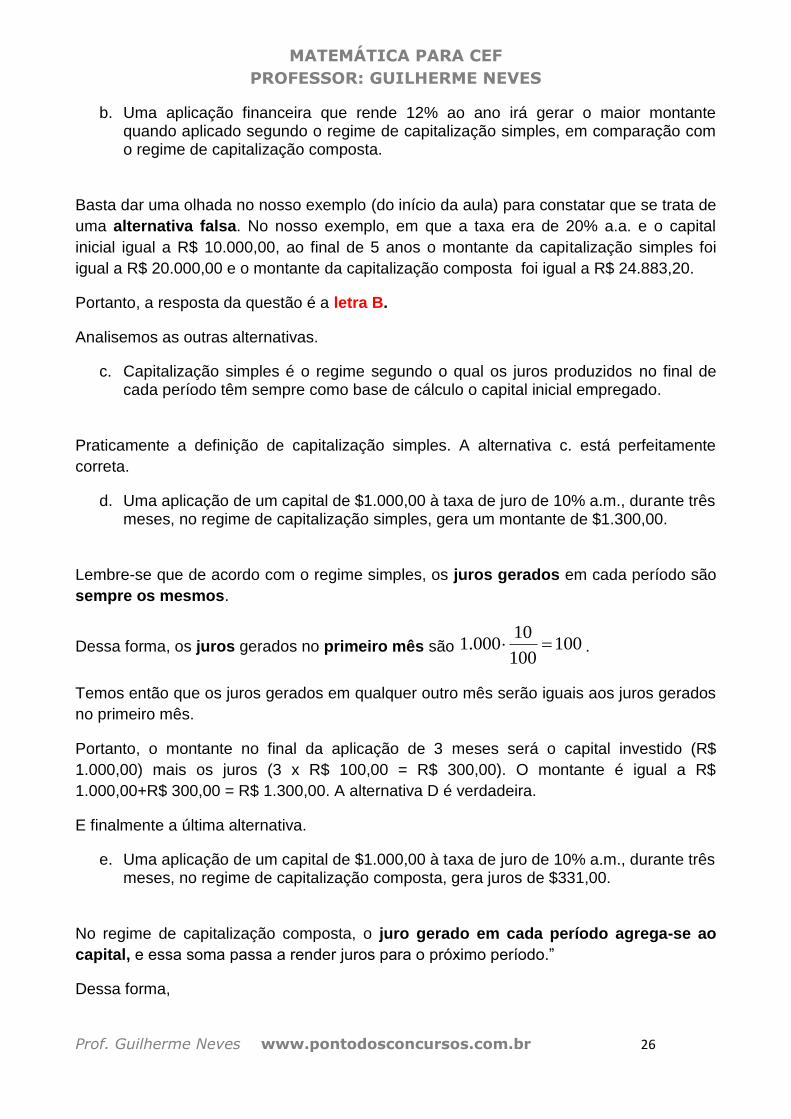

b. Uma aplicação financeira que rende 12% ao ano irá gerar o maior montante quando aplicado segundo o regime de capitalização simples, em comparação com o regime de capitalização composta.

Basta dar uma olhada no nosso exemplo (do início da aula) para constatar que se trata de

uma alternativa falsa. No nosso exemplo, em que a taxa era de 20% a.a. e o capital

inicial igual a R$ 10.000,00, ao final de 5 anos o montante da capitalização simples foi

igual a R$ 20.000,00 e o montante da capitalização composta foi igual a R$ 24.883,20.

Portanto, a resposta da questão é a letra B.

Analisemos as outras alternativas.

c. Capitalização simples é o regime segundo o qual os juros produzidos no final de cada período têm sempre como base de cálculo o capital inicial empregado.

Praticamente a definição de capitalização simples. A alternativa c. está perfeitamente

correta.

d. Uma aplicação de um capital de $1.000,00 à taxa de juro de 10% a.m., durante três meses, no regime de capitalização simples, gera um montante de $1.300,00.

Lembre-se que de acordo com o regime simples, os juros gerados em cada período são

sempre os mesmos.

Dessa forma, os juros gerados no primeiro mês são 10

1.000 100100 .

Temos então que os juros gerados em qualquer outro mês serão iguais aos juros gerados

no primeiro mês.

Portanto, o montante no final da aplicação de 3 meses será o capital investido (R$

1.000,00) mais os juros (3 x R$ 100,00 = R$ 300,00). O montante é igual a R$

1.000,00+R$ 300,00 = R$ 1.300,00. A alternativa D é verdadeira.

E finalmente a última alternativa.

e. Uma aplicação de um capital de $1.000,00 à taxa de juro de 10% a.m., durante três meses, no regime de capitalização composta, gera juros de $331,00.

No regime de capitalização composta, o juro gerado em cada período agrega-se ao

capital, e essa soma passa a render juros para o próximo período.”

Dessa forma,

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 27

os juros gerados no primeiro mês são 10

1.000 100100 e o montante após o primeiro

mês é 1.000+100=1.100.

Os juros gerados no segundo mês são 10

1.100 110100 e o montante após o

segundo mês é 1.100+110=1.210.

Os juros gerados no terceiro mês são 10

1.210 121100 e o montante após o terceiro

mês é 1.210+121=1.331.

O total de juros é igual a R$ 100,00 + R$ 110,00 + R$ 121,00 = R$ 331,00.

Podemos obter os juros da seguinte maneira: Se aplicamos R$ 1.000,00 durante três

meses e obtemos um montante igual a R$ 1.331,00, o juro total será igual a R$ 1.331,00

– R$ 1.000,00 = R$ 331,00.

Portanto, a alternativa E é verdadeira!!

Como a questão nos perguntou quem é a incorreta...

LETRA B

18. (Agente Administrativo – SAAE – Pref. Porto Feliz SP 2006/CETRO) João aplicou R$ 13.000,00 pelo tempo de um ano e três meses à taxa de 36% ao ano. O valor total recebido por João após o vencimento da aplicação foi de: (A) R$ 5.860,00 (B) R$ 18.850,00 (C) R$ 15.000,00 (D) R$ 26.000,00 (E) R$ 13.869,00

Resolução

Quando a questão não diz o regime de capitalização, por convenção, adotamos o

regime simples. O capital aplicado é de R$ 13.000,00, durante um ano e três meses (12

+ 3 = 15 meses), à taxa de 36% ao ano.

Devemos entrar em um consenso com relação às unidades da taxa de juros e do número

de períodos. Uma taxa de 36% ao ano gera 3% ao mês (36%/12). Podemos

simplesmente dividir a taxa anual por 12, pois no regime de juros simples, para fazer a

conversão de taxas utilizamos o conceito de taxas proporcionais. Lembre-se também que

3% = 3/100 = 0,03.

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 28

E como o montante é a soma do capital com o juro gerado...

M = C + J = 13.000 + 5.850 = 18.850,00.

Letra B

19. (Técnico da Receita Federal 2006 ESAF) Um indivíduo devia R$1.200,00 três

meses atrás. Calcule o valor da dívida hoje considerando juros simples a uma taxa de 5%

ao mês, desprezando os centavos.

a) R$ 1.380,00

b) R$ 1.371,00

c) R$ 1.360,00

d) R$ 1.349,00

e) R$ 1.344,00

Resolução

Calcular o valor da dívida hoje significa calcular o montante da operação de juros simples.

A taxa e o período estão em conformidade quanto à unidade (mês), portanto podemos

aplicar diretamente a fórmula de juros simples. O capital é R$ 1.200,00 , a taxa de juros é

de 5% ao mês e o tempo é igual a três meses.

J C i n

51.200 3

100J

180J

Como o montante é a soma do capital inicial com os juros,1.200 180

1.380

M C J

M

M

Letra A

20. (Prefeitura de Ituporanga – 2009 – FEPESE) Quais são os juros simples de R$ 12.600,00, à taxa de 7,5% ao ano, em 4 anos e 9 meses? a. R$ 4.488,75 b. R$ 1.023,75 c. R$ 3.780,00 d. R$ 1.496,25

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 29

e. R$ 5.386,50

Resolução

As unidades de tempo de referência do período de aplicação e da taxa devem ser

iguais.

Temos todas as informações necessárias para o cálculo dos juros simples: o

capital, a taxa e o tempo. O único problema é que a taxa de juros e o período de

aplicação não estão expressos na mesma unidade. E quem disse que isso é problema?

Devemos traçar a nossa estratégia. Devemos escolher uma unidade comum para a taxa e

para o período de capitalização.

Sabemos que um ano é a mesma coisa que 12 meses. Logo, 4 anos são o mesmo

que 4 x 12 = 48 meses. Portanto, o período de capitalização é igual a 48 + 9 = 57 meses.

Já a taxa é igual a 7,5% ao ano ou 0,075 ao ano. Para sabermos a taxa equivalente ao

mês, basta-nos dividir essa taxa por 12. Portanto a taxa de juros mensal será igual a

0,075/12. Agora estamos prontos para aplicarmos a fórmula de juros simples!

J C i n

Temos que o capital é igual a R$ 12.600,00, a taxa é igual a 0,075

12 ao mês e o tempo é

igual a 57 meses.

0,07512.600 57

12J

Como 12.600 dividido por 12 é igual a 1.050,

1.050 0,075 57J

4.488,75J

Letra A

21. (UnB/CESPE – PMCE 2008) No regime de juros simples, R$ 10.000,00 investidos durante 45 meses à taxa de 15% ao semestre produzirão um montante inferior a R$ 21.000,00. Resolução Devemos estar sempre atentos quanto à conformidade da unidade da taxa de juros com a unidade do tempo de investimento do capital. O tempo de aplicação foi dado em meses. A

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 30

taxa de 15% ao semestre poderá ser escrita em meses, utilizando o conceito de taxas proporcionais. Ou seja, para calcular taxas equivalentes no regime simples podemos fazê-lo utilizando

uma regra de três simples e direta.

Temos uma taxa de 15% ao semestre (6 meses). Queremos calcular a taxa de juros para

1 mês.

Taxa de Juros Meses

15% 6

1i

Assim, 6 1 15%i

6 15%i

2,5% ao mêsi

0,025i

Poderíamos ter simplesmente dividido 15% por 6.

O juro simples é calculado da seguinte maneira:

J C i n

10.000 0,025 45J

11.250J

Basta lembrar que o montante é a soma do capital aplicado com o juro obtido.

M C J

10.000 11.250M

21.250M

O montante é superior a R$ 21.000,00 e o item está ERRADO.

22. (AFRE-PB 2006/FCC) Um investidor aplica em um determinado banco R$

10.000,00 a juros simples. Após 6 meses, resgata totalmente o montante de R$ 10.900,00

referente a esta operação e o aplica em outro banco, durante 5 meses, a uma taxa de

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 31

juros simples igual ao dobro da correspondente à primeira aplicação. O montante no final

do segundo período é igual a

(A) R$ 12.535,00

(B) R$ 12.550,00

(C) R$ 12.650,00

(D) R$ 12.750,00

(E) R$ 12.862,00

Resolução

Temos duas aplicações em regime simples. A taxa da segunda aplicação é igual ao dobro

da taxa da primeira aplicação. Portanto, o primeiro passo é determinar a taxa da primeira

aplicação.

1ª aplicação:

O capital é igual a R$ 10.000,00 e o montante é igual a R$ 10.900,00. Portanto o juro é

igual a J = 10.900 – 10.000 = 900.

O tempo de aplicação é de 6 meses. Assim, podemos aplicar a fórmula de juros simples.

J C i n

900 10.000 6i

900 60.000 i

900

60.000i

0,015i

2ª aplicação:

Lembrando que a taxa da segunda aplicação é o dobro da taxa da primeira aplicação,

concluímos que a segunda taxa é igual a 0,015 x 2 = 0,03.

O capital aplicado da segunda aplicação é o montante da primeira aplicação.

Portanto, o capital aplicado é igual a R$ 10.900,00. O tempo de aplicação é igual a 5

meses. Logo, o montante será dado por

(1 )M C i n

10.900 (1 0,03 5)M

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 32

10.900 1,15M

12.535M

Letra A

23. (Agente Administrativo – SAAE – Pref. Porto Feliz SP 2006/CETRO) Aplicando um determinado valor à taxa simples de 2% a.m., um investidor resgatou a quantia correspondente ao dobro do principal. Indique o prazo desta aplicação: (A) 10 meses. (B) 20 meses. (C) 40 meses. (D) 50 meses. (E) 60 meses.

Resolução

Imagine, por hipótese que você aplicou R$ 100,00. Se você pretender resgatar o dobro do

principal, você pretende resgatar R$ 200,00. O valor resgatado é o que denominamos

MONTANTE. Ora, se aplicamos R$ 100,00 e resgatamos R$ 200,00, então o juro gerado

no período é igual a R$ 100,00. A taxa de juros 2% ao mês é igual a 2/100=0,02 ao mês.

O número 2 que está multiplicando no segundo membro, “passa dividindo para o primeiro

membro”. Assim,

Letra D

24. (UnB/CESPE – PMAC 2008) Um indivíduo emprestou R$ 25.000,00 a um amigo à taxa de juros simples de 1,8% ao mês. Ao final do período combinado, o amigo devolveu o montante de R$ 32.200,00. Nessa situação, o período do empréstimo foi inferior a 15 meses. Resolução Para efeito de cálculo a taxa de juros 1,8% será escrita como 1,8/100 = 0,018.

Sabemos que o montante é a soma do capital com o juro. M C J .

Dessa forma, 32.200 25.000 7.200J M C .

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 33

E como J C i n ,

7.200 25.000 0,018 n

7.200 450 n

7.20016 meses.

450n

O item está ERRADO. 25. (Agente de Defesa Civil - Pref. Mairinque/SP 2009 CETRO) Um capital de R$750,00, aplicado a juros simples de 12% ao ano, gerou um montante de R$1.020,00. Com esses dados, é correto afirmar que o tempo de aplicação foi de (A) 12 meses. (B) 24 meses. (C) 36 meses. (D) 48 meses. (E) 60 meses.

Resolução Ora, sabemos que o montante é a soma do capital com o juro gerado no período. Assim,

se o montante foi de R$ 1.020,00 e o capital aplicado foi de R$ 750,00, então o juro

gerado no período foi de 1.020 – 750 = 270 reais.

Sabemos que o juro simples é dado por . A taxa de 12% ao ano, para efeito de

cálculo deverá ser escrita na forma unitária. O símbolo p% significa p/100. Assim 12% =

12/100 = 0,12.

Como o número de períodos nas alternativas está em meses, sabemos que um ano são

12 meses e, consequentemente, 3 anos são 36 meses.

Letra C

26. (AFRE-CE 2006 ESAF) Qual o capital que aplicado a juros simples à taxa de 2,4%

ao mês rende R$ 1 608,00 em 100 dias?

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 34

a) R$ 20 000,00.

b) R$ 20 100,00.

c) R$ 20 420,00.

d) R$ 22 000,00.

e) R$ 21 400,00.

Resolução

Questão clássica de juros simples!

O enunciado forneceu a taxa, o juro e o tempo. Está faltando apenas o capital que foi

aplicado.

Para começar, a taxa e o tempo devem ser expressos na mesma unidade!

Já que a taxa é de 2,4% = 0,024 ao mês, devemos dividir a taxa mensal por 30 para

calcular a taxa diária (isso porque o mês comercial é composto por 30 dias).

Logo,

0,024. .

30i a d

O rendimento (juro) é igual a R$1.608,00 e o tempo é igual a 100 dias.

Lembremos a fórmula do juro simples.

J C i n

De acordo com o enunciado: J = 1.608, i = 0,024/30 e n = 100. Logo,

0,0241.608 100

30C

Observe que 0,024.100 = 2,4.

2,41.608

30C

E já que 2,4/30 = 0,08;

1.608 0,08C

1.608

0,08C

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 35

20.100C

Letra B

27. (Técnico da Receita Federal 2006 ESAF) Indique qual o capital que aplicado a

juros simples à taxa de 3,6% ao mês rende R$96,00 em 40 dias.

a) R$ 2.000,00

b) R$ 2.100,00

c) R$ 2.120,00

d) R$ 2.400,00

e) R$ 2.420,00

Resolução

A taxa de juros e o período não estão na mesma unidade. Adotaremos o mês comercial

que possui 30 dias. Portanto se queremos saber a taxa diária equivalente a 3,6% ao mês,

temos que dividir 3,6% por 30. Dessa forma, obtém-se 3,6%

0,12%30

ao dia.

Aplicando os dados do enunciado na fórmula de juro simples:

J C i n

0,1296 40

100C

0,048 96

96

0,048

C

C

Já que 0,048 possui 3 casas decimais, para efetuar essa divisão devemos igualar a

quantidade de casas decimais e então “apagar as vírgulas”.

96,000 96.000

0,048 48

2.000

C

C

Letra A

28. (UnB – CESPE – TRT 6º Região 2002) Julgue o item seguinte.

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 36

Se um capital aplicado a juros simples durante seis meses à taxa mensal de 5% gera, nesse período, um montante de R$ 3.250,00, então o capital aplicado é menor que R$ 2.600,00. Resolução A primeira preocupação que devemos ter em uma questão de juros simples é quanto à conformidade da unidade de tempo com a unidade de taxa de juros. Nesse item tanto a taxa de juros quanto a quantidade de períodos estão expressos em meses. Ok! Queremos saber o capital que aplicado durante 6 meses a uma taxa de juros simples de 5% = 0,05 ao mês gera um montante de R$ 3.250,00. Devemos aplicar a fórmula do montante na capitalização simples.

(1 )M C i n

3.250 (1 0,05 6)C

3.250 1,3C

3.250

1,3C

Para dividir, devemos igualar a quantidade de casas decimais e depois “apagar as vírgulas”.

3.250,0 32.5002.500

1,3 13C

Realmente o capital aplicado é menor do que R$ 2.600,00 e o item está CERTO.

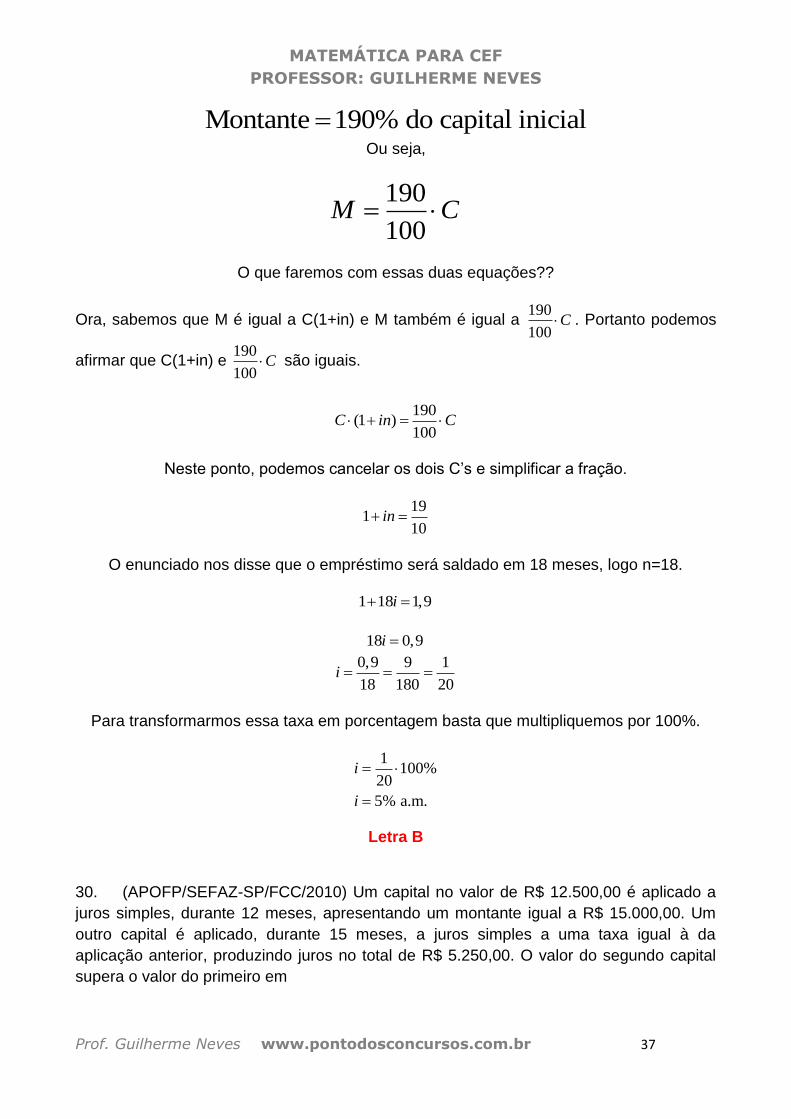

29. (Administrador - Prefeitura Municipal de Florianópolis – 2007 – FEPESE) Um banco concedeu a um cliente um empréstimo a juros simples por 18 meses. Se o montante (capital inicial + juro) é igual a 190% do capital emprestado, então a taxa mensal do empréstimo é: a. 2% b. 5% c. 7% d. 10,5% e. 20% Resolução

Ora, sabemos que (1 )M C i n e, além disso, o enunciado nos disse que o

montante é igual a 190% do capital inicial. Podemos escrever essa afirmação assim:

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 37

Montante 190% do capital inicial

Ou seja,

190

100M C

O que faremos com essas duas equações??

Ora, sabemos que M é igual a C(1+in) e M também é igual a 190

100C . Portanto podemos

afirmar que C(1+in) e 190

100C são iguais.

190(1 )

100C in C

Neste ponto, podemos cancelar os dois C’s e simplificar a fração.

191

10in

O enunciado nos disse que o empréstimo será saldado em 18 meses, logo n=18.

1 18 1,9i

18 0,9i

0,9 9 1

18 180 20i

Para transformarmos essa taxa em porcentagem basta que multipliquemos por 100%.

1

100%20

5% a.m.

i

i

Letra B

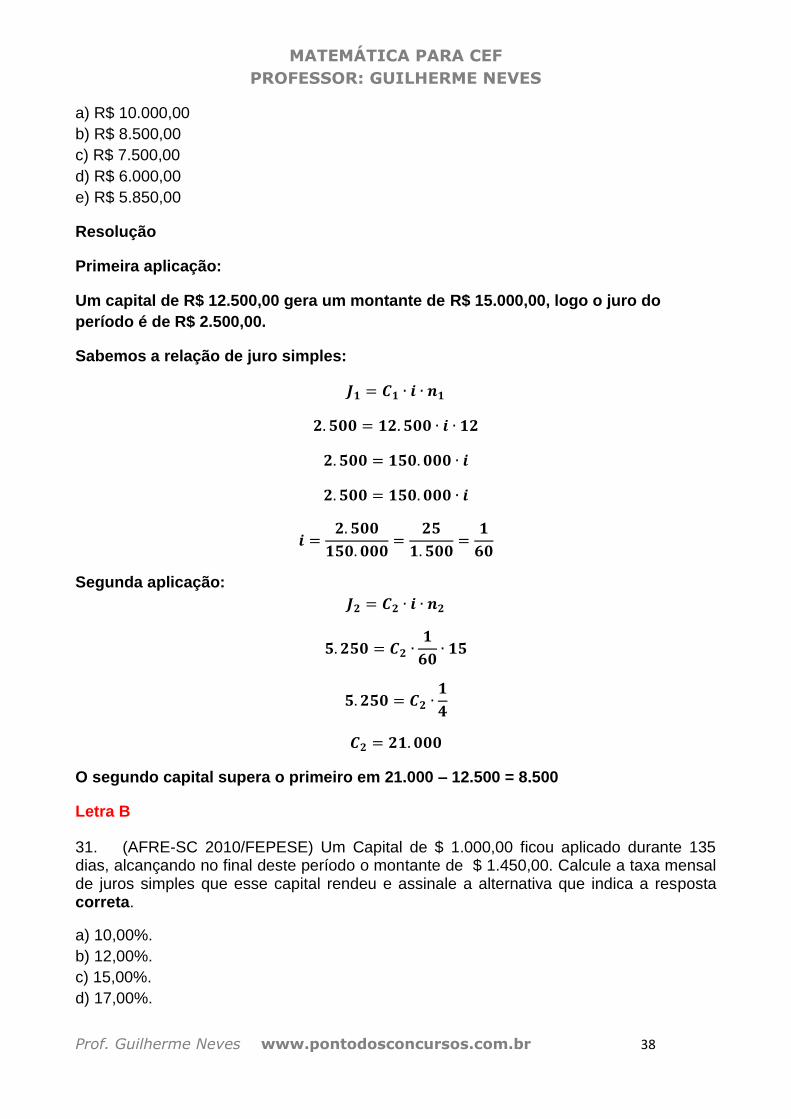

30. (APOFP/SEFAZ-SP/FCC/2010) Um capital no valor de R$ 12.500,00 é aplicado a

juros simples, durante 12 meses, apresentando um montante igual a R$ 15.000,00. Um

outro capital é aplicado, durante 15 meses, a juros simples a uma taxa igual à da

aplicação anterior, produzindo juros no total de R$ 5.250,00. O valor do segundo capital

supera o valor do primeiro em

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 38

a) R$ 10.000,00

b) R$ 8.500,00

c) R$ 7.500,00

d) R$ 6.000,00

e) R$ 5.850,00

Resolução

Primeira aplicação:

Um capital de R$ 12.500,00 gera um montante de R$ 15.000,00, logo o juro do

período é de R$ 2.500,00.

Sabemos a relação de juro simples:

Segunda aplicação:

O segundo capital supera o primeiro em 21.000 – 12.500 = 8.500

Letra B

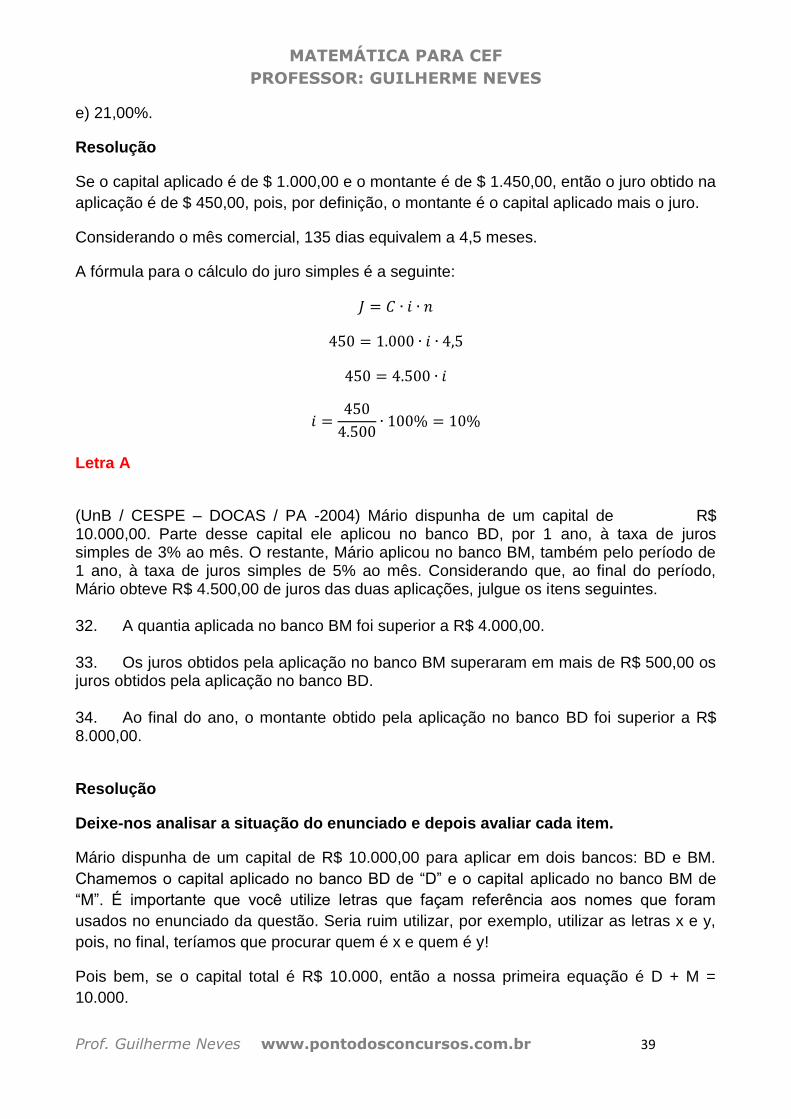

31. (AFRE-SC 2010/FEPESE) Um Capital de $ 1.000,00 ficou aplicado durante 135 dias, alcançando no final deste período o montante de $ 1.450,00. Calcule a taxa mensal de juros simples que esse capital rendeu e assinale a alternativa que indica a resposta correta.

a) 10,00%.

b) 12,00%.

c) 15,00%.

d) 17,00%.

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 39

e) 21,00%.

Resolução

Se o capital aplicado é de $ 1.000,00 e o montante é de $ 1.450,00, então o juro obtido na

aplicação é de $ 450,00, pois, por definição, o montante é o capital aplicado mais o juro.

Considerando o mês comercial, 135 dias equivalem a 4,5 meses.

A fórmula para o cálculo do juro simples é a seguinte:

Letra A

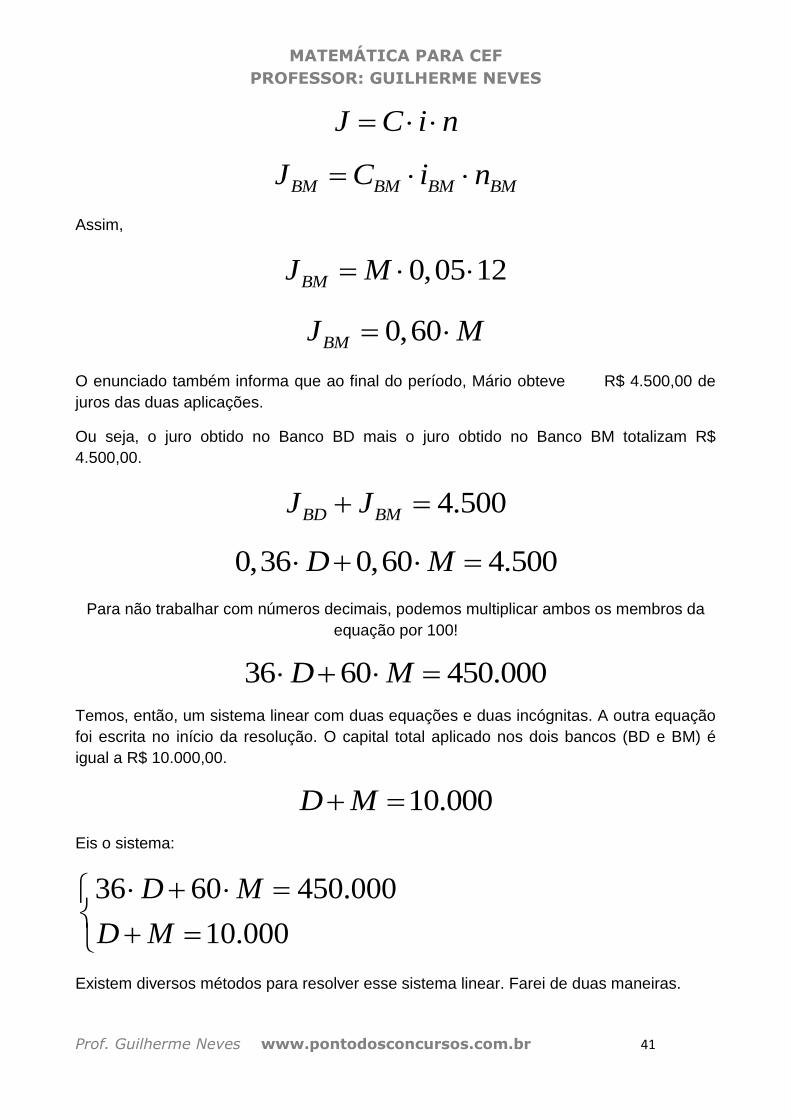

(UnB / CESPE – DOCAS / PA -2004) Mário dispunha de um capital de R$ 10.000,00. Parte desse capital ele aplicou no banco BD, por 1 ano, à taxa de juros simples de 3% ao mês. O restante, Mário aplicou no banco BM, também pelo período de 1 ano, à taxa de juros simples de 5% ao mês. Considerando que, ao final do período, Mário obteve R$ 4.500,00 de juros das duas aplicações, julgue os itens seguintes. 32. A quantia aplicada no banco BM foi superior a R$ 4.000,00. 33. Os juros obtidos pela aplicação no banco BM superaram em mais de R$ 500,00 os juros obtidos pela aplicação no banco BD. 34. Ao final do ano, o montante obtido pela aplicação no banco BD foi superior a R$ 8.000,00.

Resolução

Deixe-nos analisar a situação do enunciado e depois avaliar cada item.

Mário dispunha de um capital de R$ 10.000,00 para aplicar em dois bancos: BD e BM.

Chamemos o capital aplicado no banco BD de “D” e o capital aplicado no banco BM de

“M”. É importante que você utilize letras que façam referência aos nomes que foram

usados no enunciado da questão. Seria ruim utilizar, por exemplo, utilizar as letras x e y,

pois, no final, teríamos que procurar quem é x e quem é y!

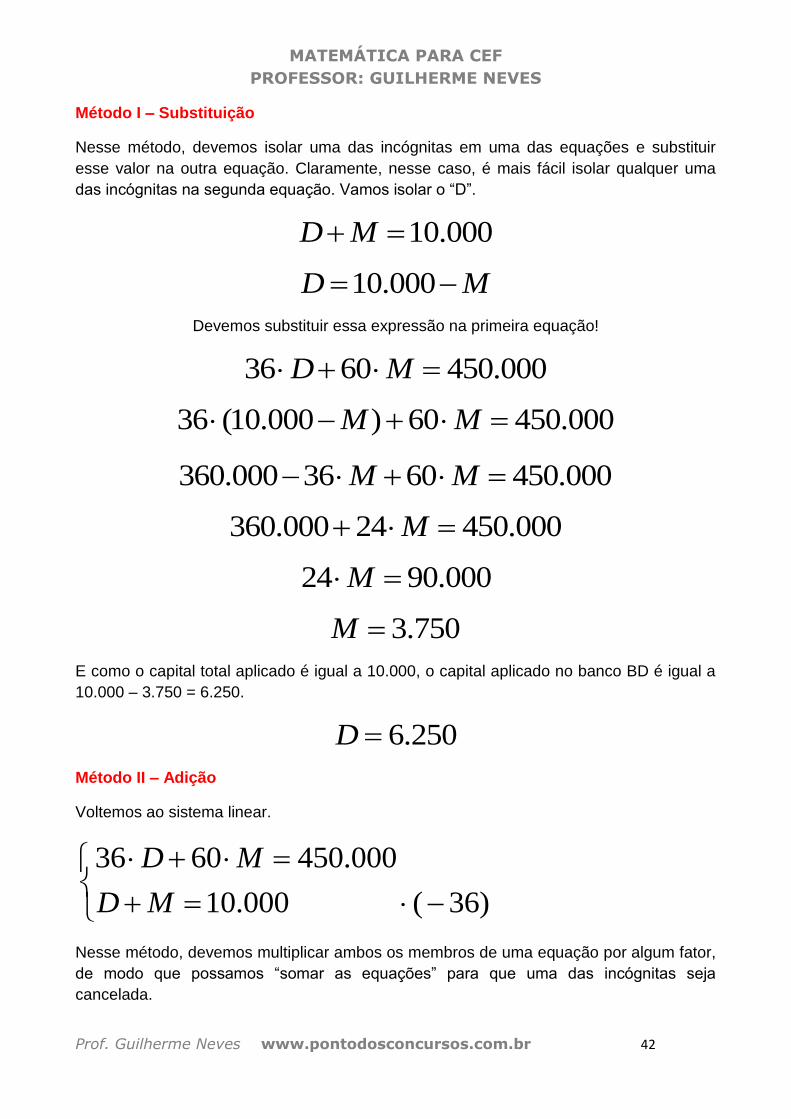

Pois bem, se o capital total é R$ 10.000, então a nossa primeira equação é D + M =

10.000.

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 40

Aplicação no Banco BD

A taxa de juros e o tempo de aplicação devem sempre estar na mesma unidade! Assim,

se a taxa de juros no banco BD é de 3% ao mês, então o tempo de aplicação que é de 1

ano será escrito como 12 meses.

Temos os seguintes dados:

Capital aplicado no Banco BD: D

Taxa de juros: 3% ao mês = 0,03 ao mês.

Tempo de aplicação: 12 meses.

Temos todas as informações necessárias para utilizar a expressão do juro simples!

J C i n

Já que nessa questão temos aplicações em dois bancos, para não confundir colocarei

índices nos dados das fórmulas.

BD BD BD BDJ C i n

Assim,

0,03 12BDJ D

0,36BDJ D

Aplicação no Banco BM

A taxa de juros e o tempo de aplicação devem sempre estar na mesma unidade! Assim,

se a taxa de juros no banco BM é de 5% ao mês, então o tempo de aplicação que é de 1

ano será escrita como 12 meses.

Temos os seguintes dados:

Capital aplicado no Banco BM: M

Taxa de juros: 5% ao mês = 0,05 ao mês.

Tempo de aplicação: 12 meses.

Temos todas as informações necessárias para utilizar a expressão do juro simples!

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 41

J C i n

BM BM BM BMJ C i n

Assim,

0,05 12BMJ M

0,60BMJ M

O enunciado também informa que ao final do período, Mário obteve R$ 4.500,00 de

juros das duas aplicações.

Ou seja, o juro obtido no Banco BD mais o juro obtido no Banco BM totalizam R$

4.500,00.

4.500BD BMJ J

0,36 0,60 4.500D M

Para não trabalhar com números decimais, podemos multiplicar ambos os membros da

equação por 100!

36 60 450.000D M

Temos, então, um sistema linear com duas equações e duas incógnitas. A outra equação

foi escrita no início da resolução. O capital total aplicado nos dois bancos (BD e BM) é

igual a R$ 10.000,00.

10.000D M

Eis o sistema:

36 60 450.000

10.000

D M

D M

Existem diversos métodos para resolver esse sistema linear. Farei de duas maneiras.

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 42

Método I – Substituição

Nesse método, devemos isolar uma das incógnitas em uma das equações e substituir

esse valor na outra equação. Claramente, nesse caso, é mais fácil isolar qualquer uma

das incógnitas na segunda equação. Vamos isolar o “D”.

10.000D M

10.000D M

Devemos substituir essa expressão na primeira equação!

36 60 450.000D M

36 (10.000 ) 60 450.000M M

360.000 36 60 450.000M M

360.000 24 450.000M

24 90.000M

3.750M

E como o capital total aplicado é igual a 10.000, o capital aplicado no banco BD é igual a

10.000 – 3.750 = 6.250.

6.250D

Método II – Adição

Voltemos ao sistema linear.

36 60 450.000

10.000 ( 36)

D M

D M

Nesse método, devemos multiplicar ambos os membros de uma equação por algum fator,

de modo que possamos “somar as equações” para que uma das incógnitas seja

cancelada.

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 43

Podemos, por exemplo, multiplicar ambos os membros da segunda equação por - 36, pois

dessa forma, ao somarmos as duas equações, a incógnita D será cancelada.

36 60 450.000

36 36 360.000

D M

D M

Ao somarmos as duas equações membro a membro teremos:

36 36 0D D ,

60 36 24M M M

450.000 360.000 90.000

Ou seja,

36 60 450.000

36 36 360.000

24 90.000

D M

D M

M

3.750M

E como o capital total aplicado é igual a 10.000, o capital aplicado no banco BD é igual a

10.000 – 3.750 = 6.250.

6.250D

Vamos analisar cada um dos itens de per si.

40. A quantia aplicada no banco BM foi superior a R$ 4.000,00. Já que M = 3.750,00, esse item está ERRADO. 41. Os juros obtidos pela aplicação no banco BM superaram em mais de R$ 500,00 os juros obtidos pela aplicação no banco BD. Vamos calcular cada um dos juros.

BD BD BD BDJ C i n

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 44

6.250 0,03 12 2.250BDJ

BM BM BM BMJ C i n

3750 0,05 12 2.250BMJ

Como os juros obtidos nos dois bancos são iguais, o item está ERRADO.

42. Ao final do ano, o montante obtido pela aplicação no banco BD foi superior a R$ 8.000,00. Basta lembrar que o montante é a soma do capital aplicado com o juro obtido.

M C J

6.250 2.250M

8.500M Assim, o item está CERTO.

35. (UnB / CESPE – CHESF 2002) Uma pessoa recebeu R$ 6.000,00 de herança, sob a condição de investir todo o dinheiro em dois tipos particulares de ações, X e Y. As ações do tipo X pagam 7% a.a. e as ações do tipo Y pagam 9% a.a. A maior quantia que a pessoa pode investir nas ações X, de modo a obter R$ 500,00 de juros em um ano, é A) inferior a R$ 1.800,00. B) superior a R$ 1.800,00 e inferior a R$ 1.950,00. C) superior a R$ 1.950,00 e inferior a R$ 2.100,00. D) superior a R$ 2.100,00 e inferior a R$ 2.250,00. E) superior a R$ 2.250,00. Resolução Se o capital total é R$ 6.000,00, então a nossa primeira equação é X + Y =

6.000.

Aplicação na ação X

A taxa de juros e o tempo de aplicação devem sempre estar na mesma unidade! Assim,

se a taxa de juros na ação X é de 7% ao ano e o tempo de aplicação é de 1 ano, nada

precisamos modificar nesses dados.

Temos os seguintes dados:

Capital aplicado na ação X: X

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 45

Taxa de juros: 7% ao ano = 0,07 ao ano.

Tempo de aplicação: 1 ano.

Temos todas as informações necessárias para utilizar a expressão do juro simples!

J C i n

Já que nessa questão temos aplicações em duas ações, para não confundir colocarei

índices nos dados das fórmulas.

X X X XJ C i n

Assim,

0,07 1XJ X

0,07XJ X

Aplicação na ação Y

A taxa de juros e o tempo de aplicação devem sempre estar na mesma unidade! Assim,

se a taxa de juros na ação Y é de 9% ao ano e o tempo de aplicação é de 1 ano, nada

precisamos modificar nesses dados.

Temos os seguintes dados:

Capital aplicado na ação Y : Y

Taxa de juros: 9% ao ano = 0,09 ao ano.

Tempo de aplicação: 1 ano.

Temos todas as informações necessárias para utilizar a expressão do juro simples!

J C i n

Y Y Y YJ C i n

Assim,

0,09 1YJ Y

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 46

0,09YJ Y

O enunciado também informa que ao final do período, a pessoa obteve R$ 500,00 de

juros das duas aplicações.

Ou seja, o juro obtido na ação X mais o juro obtido na ação Y totalizam R$ 500,00.

500X YJ J

0,07 0,09 500X Y

Para não trabalhar com números decimais, podemos multiplicar ambos os membros da

equação por 100!

7 9 50.000X Y

Temos, então, um sistema linear com duas equações e duas incógnitas. A outra equação

foi escrita no início da resolução. O capital total aplicado nas duas ações (X e Y) é igual a

R$ 6.000,00.

6.000X Y

Eis o sistema:

7 9 50.000

6.000

X Y

X Y

Novamente os dois métodos descritos na questão anterior.

Método I – Substituição

Nesse método, devemos isolar uma das incógnitas em uma das equações e substituir

esse valor na outra equação. Claramente, nesse caso, é mais fácil isolar qualquer uma

das incógnitas na segunda equação. Vamos isolar o “Y”, já que estamos querendo

calcular o valor de “X”.

6.000X Y

6.000Y X

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 47

Devemos substituir essa expressão na primeira equação!

7 9 50.000X Y

7 9 (6.000 ) 50.000X X

7 54.000 9 50.000X X

2 4.000X

2 4.000X

2.000X

Letra C

Método II – Adição

Voltemos ao sistema linear.

7 9 50.000

6.000 ( 9)

X Y

X Y

Nesse método, devemos multiplicar ambos os membros de uma equação por algum fator,

de modo que possamos “somar as equações” para que uma das incógnitas seja

cancelada.

Podemos, por exemplo, multiplicar ambos os membros da segunda equação por - 9, pois

dessa forma, ao somarmos as duas equações, a incógnita Y será cancelada (cancelamos

o “Y” pois queremos calcular o valor de “X”).

7 9 50.000

9 9 54.000

X Y

X Y

Ao somarmos as duas equações membro a membro teremos:

7 9 2X X X ,

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 48

9 9 0Y Y

50.000 54.000 4.000

Ou seja,

7 9 50.000

9 9 54.000

2 4.000

2.000

X Y

X Y

X

X

Letra C

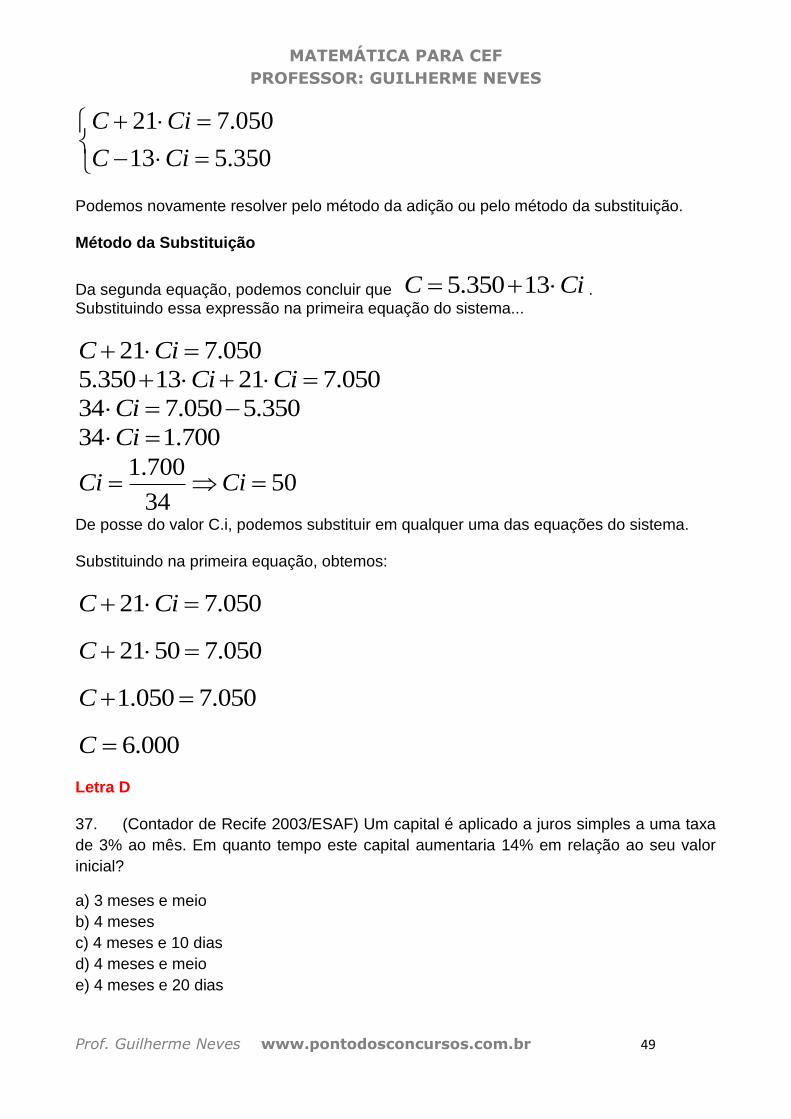

36. (UnB / CESPE – CHESF 2002) Um capital acrescido dos seus juros simples de 21 meses soma R$ 7.050,00. O mesmo capital, diminuído dos seus juros simples de 13 meses, reduz-se a R$ 5.350,00. O valor desse capital é A) inferior a R$ 5.600,00. B) superior a R$ 5.600,00 e inferior a R$ 5.750,00. C) superior a R$ 5.750,00 e inferior a R$ 5.900,00. D) superior a R$ 5.900,00 e inferior a R$ 6.100,00. E) superior a R$ 6.100,00. Resolução

Sabemos que o juro simples é dado por J C i n

Assim, o juro simples de 21 meses é 21 21J C i J Ci

O juro simples de 13 meses é 13 13J C i J Ci “Um capital acrescido dos seus juros simples de 21 meses soma R$ 7.050,00” pode ser

escrito algebricamente 21 7.050C Ci . “O mesmo capital, diminuído dos seus juros simples de 13 meses, reduz-se a R$

5.350,00” pode ser escrito algebricamente 13 5.350C Ci .

Temos o seguinte sistema de equações:

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 49

21 7.050

13 5.350

C Ci

C Ci

Podemos novamente resolver pelo método da adição ou pelo método da substituição. Método da Substituição

Da segunda equação, podemos concluir que 5.350 13C Ci .

Substituindo essa expressão na primeira equação do sistema...

21 7.050C Ci

5.350 13 21 7.050Ci Ci

34 7.050 5.350Ci

34 1.700Ci

1.70050

34Ci Ci

De posse do valor C.i, podemos substituir em qualquer uma das equações do sistema. Substituindo na primeira equação, obtemos:

21 7.050C Ci

21 50 7.050C

1.050 7.050C

6.000C

Letra D 37. (Contador de Recife 2003/ESAF) Um capital é aplicado a juros simples a uma taxa

de 3% ao mês. Em quanto tempo este capital aumentaria 14% em relação ao seu valor

inicial?

a) 3 meses e meio

b) 4 meses

c) 4 meses e 10 dias

d) 4 meses e meio

e) 4 meses e 20 dias

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 50

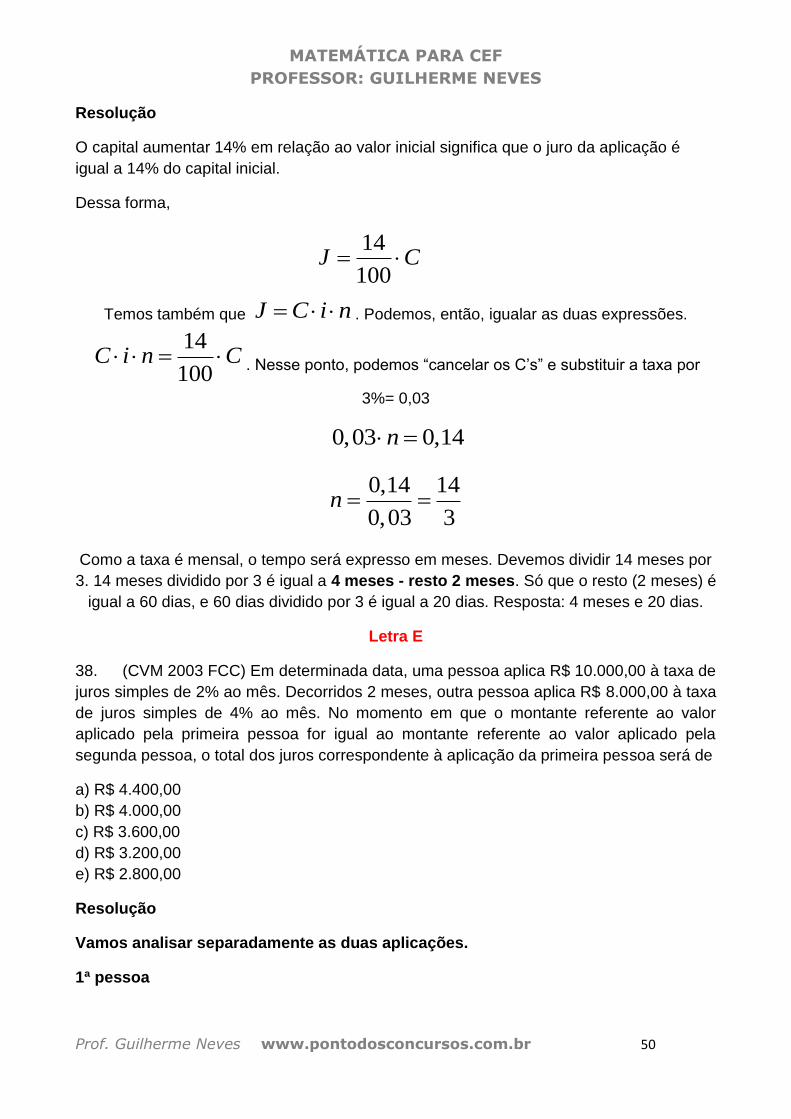

Resolução

O capital aumentar 14% em relação ao valor inicial significa que o juro da aplicação é

igual a 14% do capital inicial.

Dessa forma,

Temos também que J C i n . Podemos, então, igualar as duas expressões.

14

100C i n C . Nesse ponto, podemos “cancelar os C’s” e substituir a taxa por

3%= 0,03

0,03 0,14n

0,14 14

0,03 3n

Como a taxa é mensal, o tempo será expresso em meses. Devemos dividir 14 meses por

3. 14 meses dividido por 3 é igual a 4 meses - resto 2 meses. Só que o resto (2 meses) é

igual a 60 dias, e 60 dias dividido por 3 é igual a 20 dias. Resposta: 4 meses e 20 dias.

Letra E

38. (CVM 2003 FCC) Em determinada data, uma pessoa aplica R$ 10.000,00 à taxa de

juros simples de 2% ao mês. Decorridos 2 meses, outra pessoa aplica R$ 8.000,00 à taxa

de juros simples de 4% ao mês. No momento em que o montante referente ao valor

aplicado pela primeira pessoa for igual ao montante referente ao valor aplicado pela

segunda pessoa, o total dos juros correspondente à aplicação da primeira pessoa será de

a) R$ 4.400,00

b) R$ 4.000,00

c) R$ 3.600,00

d) R$ 3.200,00

e) R$ 2.800,00

Resolução

Vamos analisar separadamente as duas aplicações.

1ª pessoa

14

100J C

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 51

Aplicou R$ 10.000,00 à taxa de juros simples de 2% ao mês. Lembremos a fórmula

do montante:

1 (1 )M C i n

Chamando de M1 o montante da primeira pessoa, ele será dado por:

1

1

10.000 (1 0,02 )

10.000 200

M n

M n

2ª pessoa

Aplicou R$ 8.000,00 à taxa de juros simples de 4% ao mês. O problema é quanto ao

tempo de capitalização. A segunda pessoa começou a aplicar o seu dinheiro 2

meses após a primeira pessoa. Se o tempo de aplicação da primeira pessoa é igual

a n, o tempo de aplicação da segunda pessoa será n-2. Ou seja, nas fórmulas de

juros simples, ao invés de colocarmos n para o tempo, colocaremos n-2.

Assim, chamando de M2 o montante da segunda pessoa, ele será dado por:

2 1 ( 2)M C i n

2

2

2

2

8.000 1 0,04 ( 2)

8.000 1 0,04 0,08)

8.000 0,04 0,92

320 7.360

M n

M n

M n

M n

“No momento em que o montante referente ao valor aplicado pela primeira pessoa for

igual ao montante referente ao valor aplicado pela segunda pessoa, o total dos juros

correspondente à aplicação da primeira pessoa será de...” Devemos, portanto, igualar os

montantes calculados anteriormente.

2 1M M

120 2.640n

320 7.360 10.000 200

320 200 10.000 7.360

n n

n n

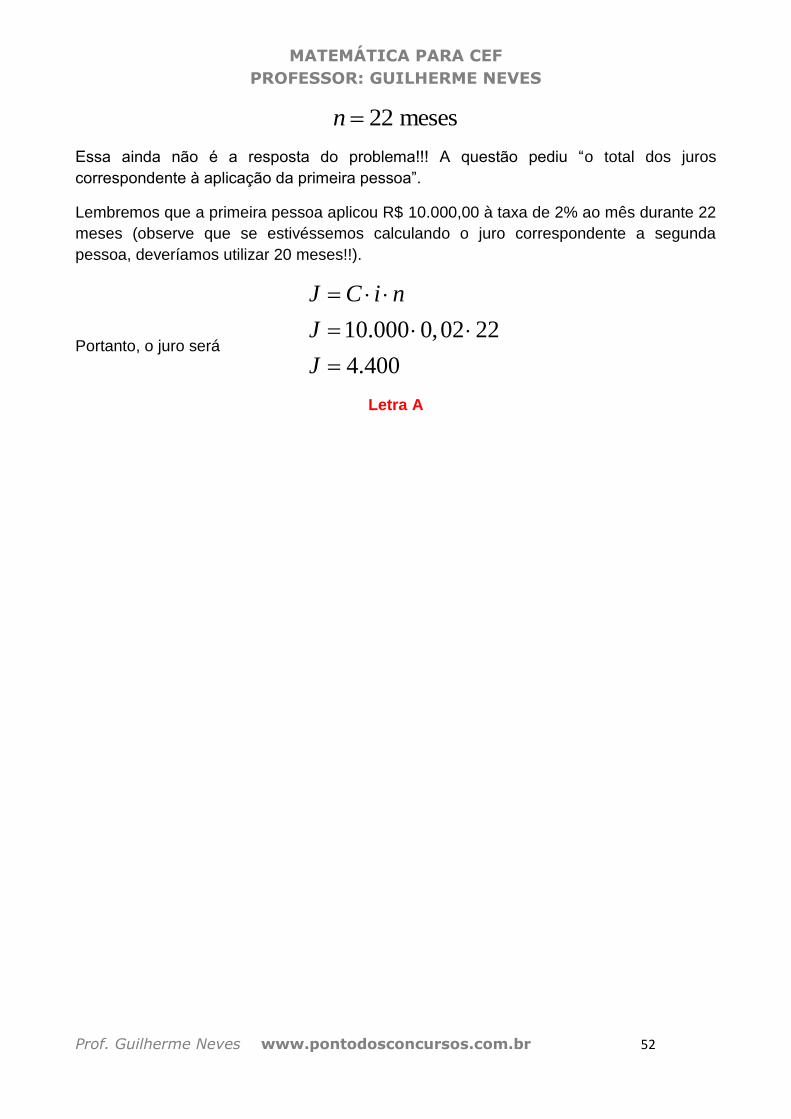

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 52

22 mesesn

Essa ainda não é a resposta do problema!!! A questão pediu “o total dos juros

correspondente à aplicação da primeira pessoa”.

Lembremos que a primeira pessoa aplicou R$ 10.000,00 à taxa de 2% ao mês durante 22

meses (observe que se estivéssemos calculando o juro correspondente a segunda

pessoa, deveríamos utilizar 20 meses!!).

Portanto, o juro será 10.000 0,02 22

4.400

J C i n

J

J

Letra A

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 53

Relação das questões comentadas

01. (PETROBRAS 2010/CESGRANRIO) Um título sofreu desconto racional simples 3 meses antes do seu vencimento. A taxa utilizada na operação foi 5% ao mês. Se o valor do desconto foi R$ 798,00, é correto afirmar que o valor de face desse título, em reais, era (A) menor do que 5.400,00. (B) maior do que 5.400,00 e menor do que 5.600,00. (C) maior do que 5.600,00 e menor do que 5.800,00. (D) maior do que 5.800,00 e menor do que 6.000,00. (E) maior do que 6.000,00.

02. (BNB 2004 – ACEP) Em uma operação de desconto racional com antecipação de 5

meses, o valor descontado foi de R$ 8.000,00 e a taxa de desconto foi 5% ao mês. Qual o

valor de face desse título?

a) R$ 10.000,00

b) R$ 10.666,67

c) R$ 32.000,00

d) R$ 40.000,00

e) R$ 160.000,00

03. (BNB 2003 – ACEP) José tomou emprestado R$ 10.000,00, pretendendo saldar a

dívida após dois anos. A taxa de juros combinada foi de 30% a.a. Qual valor José pagaria

a dívida 5 meses antes do vencimento combinado sem prejuízo para o banco se nesta

época a taxa de juros simples anual fosse 24% e fosse utilizado desconto simples

racional?

a) R$ 16.000,00

b) R$ 13.800,00

c) R$ 17.600,00

d) R$ 14545,45

e) R$ 14.800,00

04. (AFT 2010 ESAF) Um título sofre um desconto simples por dentro de R$ 10.000,00 cinco meses antes do seu vencimento a uma taxa de desconto de 4% ao mês. Qual o valor mais próximo do valor nominal do título? a) R$ 60.000,00. b) R$ 46.157,00. c) R$ 56.157,00 d) R$ 50.000,00. e) R$ 55.000,00.

05. (PROMINP 2006/CESGRANRIO) Qual é o valor atual, em reais, de um título cujo valor de face é R$ 2.000,00, descontado dois meses antes do vencimento (desconto simples por fora), sendo a taxa de desconto de 10% ao mês? (A) 1.600,00 (B) 1.620,00

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 54

(C) 1.680,00 (D) 1.720,00 (E) 1.800,00

06. (Petrobras 2010/CESGRANRIO) Um cheque pré-datado para daqui a 3 meses, no valor de R$ 400,00, sofrerá desconto comercial simples hoje. Se a taxa de desconto é de 12% ao mês, o valor a ser recebido (valor descontado), em reais, será igual a (A) 400,00 (B) 352,00 (C) 256,00 (D) 144,00 (E) 48,00

07. (Técnico de Administração e Controle Júnior/ Petrobras 2008/CESGRANRIO) A fim de antecipar o recebimento de cheques pré-datados, um lojista paga 2,5% a.m. de desconto comercial. Em março, ele fez uma promoção de pagar somente depois do Dia das Mães e recebeu um total de R$120.000,00 em cheques pré-datados, com data de vencimento para 2 meses depois. Nesta situação, ele pagará, em reais, um desconto total de (A) 6.000,00 (B) 5.200,00 (C) 5.000,00 (D) 4.500,00 (E) 4.000,00

08. (Petrobras 2010/CESGRANRIO) Um cheque pré-datado para daqui a 3 meses, no valor de R$ 400,00, sofrerá desconto comercial simples hoje. Se a taxa de desconto é de 12% ao mês, o valor a ser recebido (valor descontado), em reais, será igual a (A) 400,00 (B) 352,00 (C) 256,00 (D) 144,00 (E) 48,00

09. (TCE – Piauí 2002 – FCC) Uma duplicata, de valor nominal R$ 16.500,00, será

descontada 50 dias antes do vencimento, à taxa de 0,02% ao dia. Se for utilizado o

desconto simples bancário, o valor de resgate será:

a) R$ 14.850,00

b) R$ 16.119,29

c) R$ 16.335,00

d) R$ 16.665,32

e) R$ 18.233,50

10. (AFC 2005 – ESAF) Marcos descontou um título 45 dias antes de seu

vencimento e recebeu R$ 370.000,00. A taxa de desconto comercial simples foi de 60%

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 55

ao ano. Assim, o valor nominal do título e o valor mais próximo da taxa efetiva da

operação são, respectivamente, iguais a:

a) R$ 550.000,00 e 3,4% ao mês.

b) R$ 400.000,00 e 5,4% ao mês.

c) R$ 450.000,00 e 64,8% ao ano.

d) R$ 400.000,00 e 60% ao ano.

e) R$ 570.000,00 e 5,4% ao mês.

11. (Fiscal de Fortaleza – 2003 – ESAF) Um título no valor nominal de R$

20.000,00 sofre um desconto comercial simples de R$ 1800,00 três meses antes de seu

vencimento. Calcule a taxa mensal de desconto aplicada.

a) 6%

b) 5%

c) 4%

d) 3,3%

e) 3%

12. (Administrador BNDES 2009 CESGRANRIO) Uma promissória sofrerá desconto

comercial 2 meses e 20 dias antes do vencimento, à taxa simples de 18% ao ano. O

banco que descontará a promissória reterá, a título de saldo médio, 7% do valor de face

durante o período que se inicia na data do desconto e que termina na data do vencimento

da promissória. Há ainda IOF de 1% sobre o valor nominal. Para que o valor líquido,

recebido no momento do desconto, seja R$ 4.620,00, o valor nominal, em reais,

desprezando-se os centavos, deverá ser

(A) 5.104

(B) 5.191

(C) 5.250

(D) 5.280

(E) 5.344

13. (Técnico de Administração e Controle Júnior – Petrobras 2008/CESGRANRIO) Uma empresa descontou um título com valor nominal igual a R$12.000,00, quatro meses antes de seu vencimento, mediante uma taxa de desconto simples igual a 3% ao mês. Sabendo que empresa pagará ainda uma tarifa de 8% sobre o valor nominal, a empresa deverá receber, em reais, (A) 12.000,00 (B) 10.000,00 (C) 9.600,00 (D) 9.200,00 (E) 9.000,00

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 56

14. (CEF 2004 FCC) Em suas operações de desconto de duplicatas, um banco cobra

uma taxa mensal de 2,5% de desconto simples comercial. Se o prazo de vencimento for

de 2 meses, a taxa mensal efetiva nessa operação, cobrada pelo banco, será de,

aproximadamente,

(A) 5,26%

(B) 3,76%

(C) 3,12%

(D) 2,75%

(E) 2,63%

15. (Fiscal PA 2002 – ESAF) Uma nota promissória sofre um desconto simples

comercial de R$ 981,00, três meses antes do seu vencimento, a uma taxa de desconto de

3% ao mês. Caso fosse um desconto racional, calcule o valor do desconto

correspondente à mesma taxa.

a) R$ 1.000,00

b) R$ 950,00

c) R$ 927,30

d) R$ 920,00

e) R$ 900,00

16. (AFPS 2002 – ESAF) Um título no valor nominal de R$ 10.900,00 deve sofrer um

desconto comercial simples de R$ 981,00 três meses antes do seu vencimento. Todavia

uma negociação levou a troca do desconto comercial por um desconto racional simples.

Calcule o novo desconto, considerando a mesma taxa de desconto mensal.

a) R$ 890,00

b) R$ 900,00

c) R$ 924,96

d) R$ 981,00

e) R$ 1.090,00

17. (Universidade Federal da Fronteira Sul – Economista – 2009 – FEPESE) Sobre o tema Capitalização Simples e Composta assinale a alternativa incorreta.

a. Na capitalização composta os juros produzidos ao final de um dado período “n” se agregam ao capital, passando ambos a integrar a nova base de cálculo para o período subseqüente n+1 e assim sucessivamente.

b. Uma aplicação financeira que rende 12% ao ano irá gerar o maior montante quando aplicado segundo o regime de capitalização simples, em comparação com o regime de capitalização composta.

c. Capitalização simples é o regime segundo o qual os juros produzidos no final de cada período têm sempre como base de cálculo o capital inicial empregado.

d. Uma aplicação de um capital de $1.000,00 à taxa de juro de 10% a.m., durante três meses, no regime de capitalização simples, gera um montante de $1.300,00.

MATEMÁTICA PARA CEF

PROFESSOR: GUILHERME NEVES

Prof. Guilherme Neves www.pontodosconcursos.com.br 57

e. Uma aplicação de um capital de $1.000,00 à taxa de juro de 10% a.m., durante três meses, no regime de capitalização composta, gera juros de $331,00.

18. (Agente Administrativo – SAAE – Pref. Porto Feliz SP 2006/CETRO) João aplicou R$ 13.000,00 pelo tempo de um ano e três meses à taxa de 36% ao ano. O valor total recebido por João após o vencimento da aplicação foi de:

(A) R$ 5.860,00 (B) R$ 18.850,00 (C) R$ 15.000,00 (D) R$ 26.000,00 (E) R$ 13.869,00

19. (Técnico da Receita Federal 2006 ESAF) Um indivíduo devia R$1.200,00 três

meses atrás. Calcule o valor da dívida hoje considerando juros simples a uma taxa

de 5% ao mês, desprezando os centavos.

a) R$ 1.380,00

b) R$ 1.371,00

c) R$ 1.360,00

d) R$ 1.349,00

e) R$ 1.344,00

20. (Prefeitura de Ituporanga – 2009 – FEPESE) Quais são os juros simples de R$ 12.600,00, à taxa de 7,5% ao ano, em 4 anos e 9 meses?

a. R$ 4.488,75 b. R$ 1.023,75 c. R$ 3.780,00 d. R$ 1.496,25 e. R$ 5.386,50

21. (UnB/CESPE – PMCE 2008) No regime de juros simples, R$ 10.000,00 investidos durante 45 meses à taxa de 15% ao semestre produzirão um montante inferior a R$ 21.000,00.

22. (AFRE-PB 2006/FCC) Um investidor aplica em um determinado banco R$

10.000,00 a juros simples. Após 6 meses, resgata totalmente o montante de R$

10.900,00 referente a esta operação e o aplica em outro banco, durante 5 meses, a