Embed Size (px)

Citation preview

Comercialização de produtos agroindustriais

Comercialização e a ótica das CP’s

• Comercialização é a parte essencial da produção. Nela os esforços p/ o aumento da produtividade e redução de custos da produção são ou não são realizados.

• Comercialização deficiente gera perdas q podem inviabilizar uma atividade.

• Não é somente a venda de produto. A análise de Cadeia Produtiva incorpora a transmissão do produto pelos vários estágios do processo produtivo.

Eficiência e mecanismos de comercialização

• A redução de custos de produção geram apenas pequenos ganhos q se perdem no momento da venda do produto. Adoção de mecanismo inapropriado implica em prejuízo.

• A competitividade global da empresa depende da eficiente comercialização de seus insumos e produtos.

Eficiência e mecanismos de comercialização

• Quanto maior a coordenação entre os componentes do sistema, menores serão os custos de cada um deles, mais rápida a adaptação aos novos ambientes e menores os conflitos cliente x fornecedor.

• Não há um mecanismo de produção superior aos demais.

• Destacaremos os elementos que levam a escolha do mecanismo mais adequado de comercialização.

Particularidades dos produtos agroindustriais

• Alimentos é maioria, mas, tecidos e borracha atendem a uma boa demanda.

• Podem ser mais perecíveis (leite). Outros podem ser estocados por mais tempo (grãos – secagem).

• Alguns necessitam de processamento complexo (papel) e outros apenas condicionamento mais adequado (frutas in natura).

Aspectos da demanda e caracterização dos produtos

• Produtos agroindustriais são bens de 1ª necessidade e baixo valor unitário.

• Em caso de escassez o preço tende a subir muito a fim de limitar o consumo e vice-versa.

• Como uma parcela considerável da população não têm renda suficiente, uma elevação do preço pode retirar estes consumidores do mercado e reduzir o consumo.

Aspectos da demanda e caracterização dos produtos

• Como a quantidade da demanda não varia significativamente em relação ao preço, e este varia consideravelmente diante de pequenas variações da oferta. (baixa elasticidade-preço da demanda).

• O consumo de produtos agroindustriais é estável (exceção: natal, páscoa, etc...).

• Os consumidores exigem: regularidade, qualidade, segurança do alimento, sabor e preço.

Natureza biológica da produção agrícola

• Condições climáticas: tecnologia permite a redução destes efeitos (irrigação, estufas).

• Período de maturação dos investimentos: a natureza impõe um espaço de tempo entre a decisão de investir e a colheita deste investimento (variedades e raças precoces tb reduzem estes efeitos).

• Porém, a atividade está longe da linha de produção industrial (tempo, qualidade e quantidade da produção).

Sazonalidade

• A produção agrícola se concentra em algumas épocas do ano. A sazonalidade determina a formação de preços destes insumos (pico de safra).

• O cafeicultor pode armazenar, mas há o custo de imobilização do capital. Quem não transforma a colheita em dinheiro está abdicando da taxa de juros que a colheita poderia receber no mercado financeiro.

Desafios na comercialização

• Conciliar a demanda estável com uma oferta agrícola (sazonal) é o maior desafio da comercialização.

• O mercado de futuros tem o principal papel de reduzir as incertezas com relação ao comportamento de preços.

• Já os contratos de longo prazo, preocupam-se mais com a qualidade e regularidade do suprimento de insumos.

Mecanismos de comercialização

• Cigarros e roupas não são commodities porque não são padronizadas e por isto, consumidores identificam-nos como diferentes e se dispõem a pagar um preço maior por eles.

• Commodity - precisa atender 3 requisitos:– A) padronização;– B) entrega em datas e locais acordados;– C) possibilidade de armazenagem.

Escolha de mecanismos de comercialização

• Não é aleatória, exemplo: commodities são mais eficientemente comercializadas no mercado spot ou de futuros a depender da incerteza da transação.

• De outra forma, produtos sensíveis a variações de qualidade e sujeitos a compras regulares, são mais facilmente comercializados por meio de contratos de longo prazo.

Mercado a termo

• O comércio entre as empresas é diferente. A frequência e o volume das transações justificam a adoção de mecanismos mais complexos.

• Comprador e vendedor podem detalhar em contrato: mercadorias, local e data de entrega, modo de pagamento, etc...

• Podem haver restrições legais a algumas especificações contratuais (indexação dos pagamentos e dívidas, em dólar).

Mercado spot

• Mercado físico: se desenvolve em um único instante no tempo. É um mercado temporário, mesmo que a compra se repita não há obrigatoriedade de compra futura e apresenta alta dose de incerteza de preços.

• Não se mostra adequado para alguns tipos de transações. Moinho vendendo trigo p/ indústria de massas com contrato de preço pré-especificado.

Mercado a termo

• Apresenta grande flexibilidade podendo acomodar o interesse das partes, em preços pré-estabelecidos ou variáveis, pagamento antecipado ou só na entrega.

• Contrato “soja verde” ocorreu em 1980 quando reduziu-se o crédito agrícola. As partes se comprometiam a obrigações futuras (perda de reputação é o ônus do agricultor).

Mercado a termo• Em 97 uma lei desonerou as exportações

brasileiras de ICMS, houve quebra de 30% nos contratos do tipo “soja verde”.

• Este mercado depende de um judiciário presente. Como pode haver quebra de contrato, os compradores aplicam deságio no preço.

• Há alternativas p/ atenuar riscos. A indústria de suco de laranja compra laranjas maduras no pé e põem o produtor com fiel depositário (sanções severas).

Mercado de futuros

• As transações aqui são padronizadas e simplificadas. Especificam apenas: a data da entrega, o local e o produto. E estes 3 elementos são especificados de modo limitado.

• O custo destes contratos são inferiores aos outros porque a padronização elimina especificidades contratuais e estes contratos são garantidos pelas instituições responsáveis pelas transações (Chicago Mercantile Exchange e BM&F).

Mercado de futuros

• Menos de 3% dos contratos resultam em entrega (fins regulatórios). Contratos são cancelados antes da data de entrega por meio de compra de contrato idêntico ao anterior.

• Muitas vezes o contrato de futuros visa apenas redução de riscos das transações no mercado spot através de mecanismo conhecido como hedging.

Hedging

• Consiste na realização de operação que exatamente neutraliza a especulação da operação implícita em um negócio qq.

• Exemplo: exportador tem que entregar produto em 2 meses. Se houver aumento de preço neste período poderá até ter prejuízo. Então, faz hedging comprando um contrato de recebimento da mesma quantidade do produto no mesmo período de tempo.

Hedging

• O exportador pode se concentrar apenas em sua atividade evitando a especulação.

• Clientes de banco mais propensos a honrar suas dívidas têm acesso mais facilitado ao crédito. São casos de grandes clientes ou empresas com alta liquidez e clientes protegidos por hedging.

• Os preços de contratos de futuros (domínio público) balizam os preços de contratos de longo prazo.

Contratos de longo prazo

• Estes contratos são bastante frequentes entre empresas. Eles podem assegurar a regularidade de suprimentos para os ganhos de planejamento da produção, aproveitando melhor os investimentos em maquinário.

• Em outros casos asseguram a qualidade dos insumos obtidos, porque deles dependem: a qualidade do produto e a reputação da empresa no mercado.

Contratos de longo prazo

• Nem sempre estes contratos são formais e escritos (como pensa o senso comum).

• Algumas categorias de contrato:– 1) Regularidade de suprimento: se os

produtos finais não são perecíveis o problema é menor pois podem ser estocados. A estocagem funciona como amortecedor das flutuações de oferta e demanda, permitindo uma produção estável e planejada. O armazenamento é custoso e deve ser evitado mesmo com produtos não perecíveis.

Contratos de longo prazo

• Algumas categorias de contrato:– 1) Regularidade de suprimento (cont.): um

contrato a longo prazo pode oferecer garantias as partes de que o fornecimento/aquisição das mercadorias se dará dentro dos padrões estipulados. Exemplo: faz-se uma venda de leite a priori por um preço mais alto. Caso o produtor entregue uma maior quantidade do que a estipulada o leite receberá um preço menor. (incentiva-se a regularidade na produção)

Contratos de longo prazo

• Algumas categorias de contrato:– 2) Qualidade dos insumos: cafés finos,

carnes de primeira, frutas in natura, etc... A qualidade do produto não pode ser aferida antes da compra.

– O consumidor final só pagará um preço mais caro pelo produto diferenciado se a qualidade for facilmente observável ou alguma informação adicional lhe for dada. Dois mecanismos principais: certificação e contratos de longo prazo c/ especificação de qualidade.

Franquias

• Contratos de longo prazo que uma empresa concede o direito de uso de um ou mais elementos de seu negócio por uma outra empresa, cobrando uma taxa por esta concessão.

• Os investimentos para consolidar uma marca são imensos. O filão da propaganda é um jogo p/ os grandes.

Franquias

• Frequentemente há o treinamento do franqueado.

• Se uma empresa quer crescer no mercado e encontra dificuldades p/ obter um empréstimo pode se utilizar da franquia p/ que terceiros produzam seus produtos expandindo sua participação no mercado sem o dispêndio de capital.

Franquias

• Como o franqueado paga uma quantia fixa pela utilização da marca qq centavo a mais vai p/ o seu bolso.

• O descuido do franqueado pode prejudicar a marca (barata no Big-Mac). O franqueador inclui cláusulas contratuais q procuram evitar o mau uso da marca.

Joint Ventures

• Associação de 2 ou mais empresas p/ o exercício de um negócio específico. Em agroindústria gera a expansão multinacional das empresas.

• A legislação de alguns países não permite que uma multinacional se estabeleça se o capital majoritário não for de empresa nacional.

Joint Ventures

• A utilização de um novo mercado pode se beneficiar da experiência e infra-estrutura de empresas locais (distribuidoras).

• O sucesso da joint venture depende da complementaridade das vantagens comparativas de cada uma das empresas. Se as vantagens de cada uma se sobrepõem não há ganhos com a associação.

Modelos para a escolha do mecanismo de comercialização

• Funções do mecanismo de comercialização:– A) transferência física do produto.– B) gerenciamento de risco.– C) financiamento.– D) indução de ações de coordenação da cadeia.– E) transmissão de informações.

• O exame de cada uma destas funções define a escolha do mecanismo de comercialização.

• Quanto maior a incerteza futura, menos se deve utilizar contratos de longo prazo formais.

Modelos para a escolha do mecanismo de comercialização

• A integração vertical é um mecanismo em que a transação que antes era por contrato ou pelo mercado passou a ser feita internamente (ex: agricultor que vende diretamente ao consumidor final e permite a inspeção na propriedade).

• Há casos de contratos informais até mesmo entre corporações como ocorre na Coréia e no Japão.

Modelos para a escolha do mecanismo de comercialização

• Contratos informais não são uma opção do agricultor, mas resultado de uma interação constante c/ os mesmos fornecedores e clientes, o que cria uma relação de confiança mútua.

• O agricultor por sua vez não deve produzir apenas p/ um comprador sem qq garantia de preço de venda, sob pena de perder o valor de sua produção.

Modelos para a escolha do mecanismo de comercialização

• Contratos de longo prazo (formais e informais) induzem coordenação na CP ampliando a eficiência sistêmica. Ex: franquias e grandes varejistas junto a produtores rurais (tratos culturais).

• Cresce tb a relevância da função de transmitir informações ao longo da cadeia produtiva nos dois sentidos – produtor ↔ consumidor. Ex: rastreabilidade da carne; orgânicos e alimentos não oriundos de OGM’s.

Informações dos produtos• 3 tipos: Bens de procura (informações estão

disponíveis); Bens de experiência (reputação); Bens de crença (informações não podem ser obtidas).

• As commodities são os bens de procura.

• As frutas in natura como bens de experiência.

• Mecanismos para obter os bens de crença: – Integração vertical (não ao trabalho infantil).– Contratos de longo prazo c/ monitoramento– Certificação por auditoria externa (orgânicos;

Meca).

Modelo geral de comercialização risco de preços

condição de

crédito

alto risco de preços baixo risco de preços

boas condições de crédito nos mecanismos formais

- diversidade de produção (verduras e uva - preços não correlacionados)

- venda a preço fixo, s/ antecipação de pagamento (se houver escala e regularidade do atendimento)

- complemento da renda c/ trabalho urbano

- especialização da produção (ganho em escala)

- venda no mercado spot

condições de crédito desfavoráveis

- complemento da renda c/ trabalho urbano

- venda antecipada c/ preço fixo

- estabelecimento de relações estáveis c/ contratos informais

- venda antecipada c/ preço variável (preço de mercado por ocasião da entrega)

(produtores devolvem parte do dinheiro quando preço fica muito baixo)

• Além das condições de crédito e dos riscos de preços a escolha do mecanismo de comercialização deve contemplar a coordenação das funções ao longo da CP.

• A principal característica p/ determinar a necessidade de coordenação é o grau de dependência das partes – quanto do rendimento depende da venda ou compra de um determinado agente da CP.

• Se a dependência for muito grande há a necessidade maior de coordenação.

• Um exemplo de elevada dependência é a produção de mini-milhos p/ conserva da Sapori de Jundiaí.

• O custo de coordenar depende da incerteza sobre as condições de mercado, tecnológicas, e de regulação tais como: política agrícola, normas sanitárias, sistemas de inspeção, etc...

necessidade de

coordenação

nível de

incerteza

alta necessidade de coordenação de ações na

Cadeia Produtiva (CP)

baixa necessidade de coordenação de ações na

Cadeia Produtiva (CP)

incerteza alta

- integração vertical (SAPORI)

- relação estável baseada em contratos informais

- contratos informais baseados em confiança

- mercado spot nas relações impessoais

incerteza baixa - contratos formais de longo prazo

- mercado spot

• Deve ser considerado o papel do mecanismo de comercialização em transmitir informações que não estão evidentes antes da realização da compra, como ocorre com orgânicos (bens de crença) ou de qualidade superior (bens de experiência).

• As tabelas apresentadas são modelos simples e sua utilização não pode ser mecânica. Há várias outras particularidades.

disponibilidade de

informação

frequência

bem de procura

bem de experiência

bem de crença

frequência alta

- contrato de longo

prazo

- mercado spot

- contrato de longo prazo c/ construção de

reputação

- consolidação da marca

- integração vertical

- contratos de longo prazo c/ monitoramento

frequência baixa - mercado spot

- certificação externa

- certificação externa

Estratégia em mercado de futuros

• Agentes:– agricultores, agroindústrias, exportadores,

importadores e corretores de mercado spot (buscam este mercado p/ se proteger das oscilações de preço).

– Especuladores deste mercado de alta volatilidade c/ possibilidades de ganhos.

– Corretores que inter-mediam as operações no pregão da bolsa.

– Autônomos ou corretores que definem as operações de compra e venda.

Estratégia em mercado de futuros

• No pregão a operação segue 3 princípios básicos: rapidez, transparência e precisão.

• O pregão eletrônico torna praticamente ilimitado o número de participantes. Uma vez fechado o negócio, há o registro formal da operação e subsequente transmissão p/ os sistemas de informação em tempo real.

Margem de garantia

• Os contratos não são pagos integralmente. A margem de garantia não é considerada como custo, pois, o montante é remunerado pela taxa de juros.

• O interesse > dos participantes é uma operação casada c/ o mercado spot . Só é paga uma margem de garantia.

• Ex: margem de 5% de 500 sacas de feijão a 40 reais cada (20 mil reais). Comprador e vendedor depositam mil reais cada.

Ajuste diário• A posição de cada investidor (hedger ou

especulador) é consolidada por ajuste diário.

• Na elevação dos preços, a variação é creditada nos que compraram contratos e debitada nos que venderam. E vice-versa na queda dos preços.

• O não cumprimento de algum contrato, que corresponde à variação de um dia, é facilmente coberto pela câmara de compensações da bolsa.

Formas de liquidação de contrato

• Contratos em aberto até o seu vencimento podem ser liquidados de 2 modos:– Entrega física;– Liquidação financeira (+ comum).

• Com o tempo a proteção ao risco tornou-se preponderante. Mas, entregas físicas ainda ocorrem. As Bolsas têm armazéns cadastrados e classificadores de produtos p/ diminuírem os riscos em caso de entrega de mercadorias.

Liquidação financeira

• Calcula-se o valor de contrato no dia da sua liquidação.

• Ex: café em abril (100 sacas) custava 180 reais cada. No dia do vencimento 185 reais. Logo, o produtor que havia apostado na baixa, de acordo c/ ajuste diário terá de pagar a diferença do valor do contrato, ou seja, 500 reais.

Complementaridade entre mercado spot e de futuros

• Estão ligados pelo hedging, funcionando como uma proteção à volatilidade.

• A correlação entre ambos é alta (clima, renda, etc...) mas, não é perfeita. Isto gera um risco residual na operação de hedging.

• Há uma diferença entre os 2 mercados e esta recebe o nome de Base.

• Base = preço spot - preço futuros

Determinação da Base

• 1 - Estrutura de logística (frete).

• 2 - Qualidade da mercadoria.

• 3 - Escassez localizada de produtos.

• 4 - Condições gerais da oferta e demanda da mercadoria.

• 5 - Prazo para a entrega.

• 6 - Expectativas dos investidores.

Características da Base

• A Base varia geograficamente. Quanto mais longe dos portos mais alta.

• Se há a falta de uma mercadoria na região a Base se eleva, atraindo o fluxo de mercadorias p/ a região diminuindo a escassez.

• Conforme se aproxima o vencimento de contrato de futuros, a Base reduz, pois os preços dos mercados (spot e futuros) tendem a se aproximar.

Valoração da Base

• A soja tem seu preço determinado pelo mercado internacional, por isto a Base é mais alta nos portos (0,74 Paranaguá e Rio Grande) e decresce a medida que caminha p/ a fronteira agrícola (- 3,03 Sorriso e - 2,21 Barreiras).

Estimativas da Base

• Para obtermos estimativas mais precisas devemos estimar Bases p/ cada época do ano e p/ cada tipo de contrato (produto ou data de vencimento).

• Os dados p/ cálculo envolvem preços praticados nos mercados de futuros e dados correspondentes aos preços no mercado físico de uma dada região.

Exemplo de uso da Base

• Produtor deseja vender soja em maio a 26 reais a saca. A Base histórica de sua região (plantio em outubro) é (-)1,20 sobre o preço de mercado de futuros. Se o preço p/ maio seguinte na BM&F for de 27,60 reais o produtor resolve plantar. No entanto há o risco da Base flutuar e impor perdas ao produtor. Se Base em maio for (-) 1,80 o produtor tem prejuízo, mesmo se fizer hedging.

Hedging de compra (long)

Spot Futuros Base

novembro

Compromissado a comprar 12.500 arrobas.

Preço máx. pretendido 40,00 reais/arroba

Compra de contratos p/ março por 40,50 reais/arroba correspondentes a 12.500 arrobas

Base histórica na última semana de fev. sobre mar. na região (-)1,00 real/arroba

4º sem. de fevereiro

Compra de 12.500 arrobas a 42,00 reais/arroba

Venda de contratos adquiridos em nov. por 43,00 reais/arroba

A mesma

Resultado Prejuízo de 25 mil reais

Ganho de 31.250 reais

estável

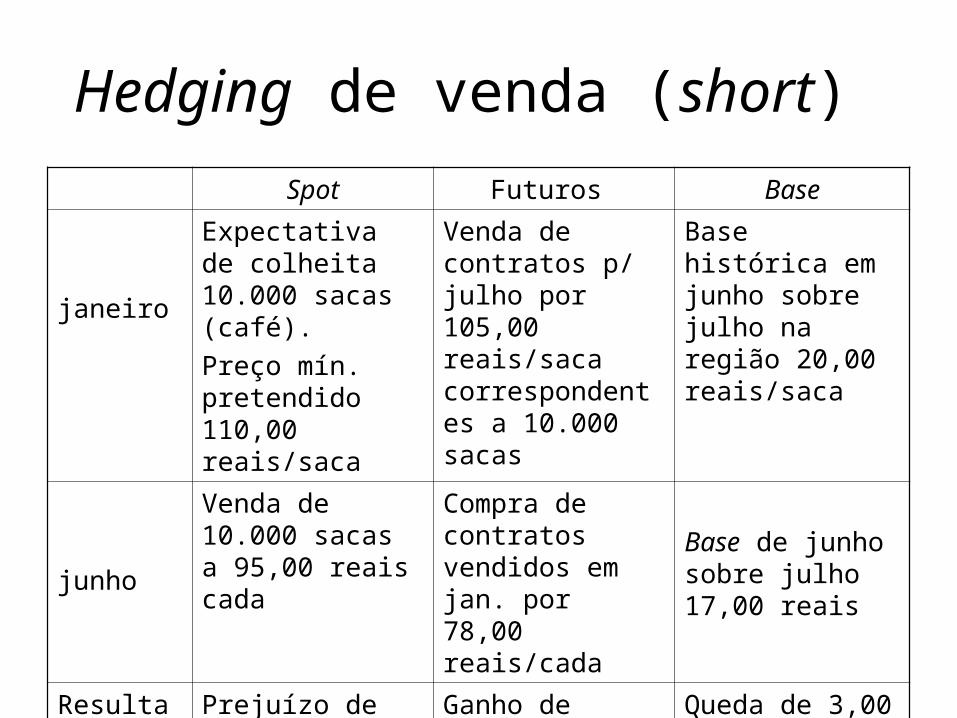

Hedging de venda (short)

Spot Futuros Base

janeiro

Expectativa de colheita 10.000 sacas (café).

Preço mín. pretendido 110,00 reais/saca

Venda de contratos p/ julho por 105,00 reais/saca correspondentes a 10.000 sacas

Base histórica em junho sobre julho na região 20,00 reais/saca

junho

Venda de 10.000 sacas a 95,00 reais cada

Compra de contratos vendidos em jan. por 78,00 reais/cada

Base de junho sobre julho 17,00 reais

Resultado Prejuízo de 150 mil reais

Ganho de 270.000 reais

Queda de 3,00 reais

Mercado de futuros no Brasil

• BMSP (1917) - contratos a termo ou spot e classificação de produtos. Houve a introdução de mercado de futuros (1918), cuja primeira tentativa foi mal sucedida.

• BBF em 1983 surge no RJ p/ proteção do preço nas exportações de café.

• BM&F em 1985. Cresceu e credenciou a fusão c/ a BMSP (1991) e depois c/ a BBF (1997).

Nuances do mercado de futuros• Na BM&F são negociadas 1% de

commodities, já na Bolsa de Chicago elas correspondem a 30%.

• Empresas brasileiras fazem hedging em Chicago. Há risco de Base nas operações (mercado americano pouco relacionado c/ o mercado spot brasileiro). O principal motivo do fato é a falta de liquidez das commodities agropecuárias negociadas na BM&F (elevado risco de Base).

Contratos agropecuários negociáveis na BM&F

• Açúcar; álcool anidro; bezerro; boi gordo; café; milho e soja.

• As agroindústrias não se utilizam apenas destes contratos p/ se protegerem dos riscos em seus negócios.

• Empresas exportadoras estão sujeitas a variação do câmbio, por isso, podem fazer seus contratos futuros em dólar, neutralizando este risco.

Mercado de opções• Opções são contratos que asseguram o

direito de exercício de uma compra/venda de um ativo (semelhante ao hedging).

• Com o risco de queda de preço de seu produto um agricultor pode comprar um direito de venda (put) daquela mercadoria a um preço de exercício que remunere seus custos. Assim, se houver queda de preços poderá vendê-lo àquele preço pré-determinado, garantindo o seu custo de produção

Mercado de opções

• Da mesma forma, uma indústria sujeita ao risco de elevação do preço de seus insumos pode comprar um direito de compra (call) a um preço de exercício limite, garantindo a normalidade de sua produção.