Embed Size (px)

Citation preview

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 – opções 2 ou 3 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão 2014-2015

Autoestudo

Terceiro Setor - Demonstrações

Contábeis Obrigatórias

Elaborado por:

Fernando Cesar Rinaldi

O conteúdo desta apostila é de inteira responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

1

TERCEIRO SETOR DEMONSTRAÇÕES CONTÁBEIS OBRIGATÓRIAS

Etapas da Contabilidade

1ª EtapaRegistro das Transações

• Plano de contas• Lançamento

contábil• Registro contábil• Documentos• Livro diário• Balancetes• Legislação• Normas Brasileiras

de Contabilidade

ITG 2002Lei 6.404/76Lei 12.101/09Lei 12.868/13Legislação tributária

2ª EtapaDemonstrações Contábeis

3ª EtapaInterpretação

• Análise• Tomada de decisões• Planejamento• Avaliar desempenho• Controle• Avaliação dos

projetos executados• Prestação de contas

Previstas na ITG 2002:

• Balanço patrimonial• Demonstração do resultado período• Demonstração das mutações do patrimônio líquido• Demonstração do fluxo de caixa• Notas explicativas

Mas, as Entidades de Assuntos não Regulados podem solicitar Demonstrações adicionais, como:• MEC• MDS• Saúde• SICAP

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

2

Demonstrações Contábeis: ITG 2002

Entidades de Assuntos não Regulados No Terceiro Setor:

Ministério Público – MP: exigência da Demonstração do Valor Adicionado – DVA, para prestação de contas das Fundações ao SICAP.

Ministério da Educação – MEC: exigência da Demonstração do Valor Adicionado – DVA, para prestação de contas ao CEBAS MEC.

Ministério Desenvolvimento Social – MDS:exigência da Demonstração das Origens e Aplicações de Recursos –DOAR, para prestação de contas ao CEBAS MDS.

As instituições que atuam no terceiro setor podem ser classificadas como:

Sem fins lucrativos: atendem exclusivamente seus associados ou categoria profissional.(Sindicatos, asssociações profissionais, clubes, condomínios, etc)

Sem fins lucrativos e beneficentes: prestamserviços no todo ou em parte, de forma gratuita, de forma coletiva, nas áreas de assistência social, saúde ou educação. (APAE, asilos, entidades beneficentes, santa casa, associações de assistência à criança e ao idoso, etc.)

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

3

Entidades sem fins Lucrativos (que não possuem CEBAS), devem apresentar os seguintes demonstrativos contábeis:

- Balanço Patrimonial, - Demonstração do Resultado do Período, - Demonstração das Mutações do Patrimônio Líquido, - Demonstração dos Fluxos de Caixa e - Notas Explicativas. - Parecer de Auditoria independente (por exigência estatutária e/ou de

financiadores externos, como convênios/parcerias e projetos)

EXIGÊNCIA DAS DEMONSTRAÇÕES CONTÁBEIS

Entidades sem fins Lucrativos e Beneficentes (que possuem CEBAS da Educação), devem apresentar os seguintes demonstrativos contábeis na Prestação de contas ao Cebas MEC

- Balanço Patrimonial- Demonstração do Superávit/ Déficit do Exercício- Demonstração das Mutações do Patrimônio Social- Demonstração dos Fluxos de Caixa- Demonstração do Valor Adicionado- Notas Explicativas- Parecer de Auditoria Independente (receita superior R$ 3.600.000,conforme LC 123/06).

Fonte: Manual de uso do sistema para as entidades mantenedorashttp://siscebas.mec.gov.br/principal/manual-usuario

EXIGÊNCIA DAS DEMONSTRAÇÕES CONTÁBEIS

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

4

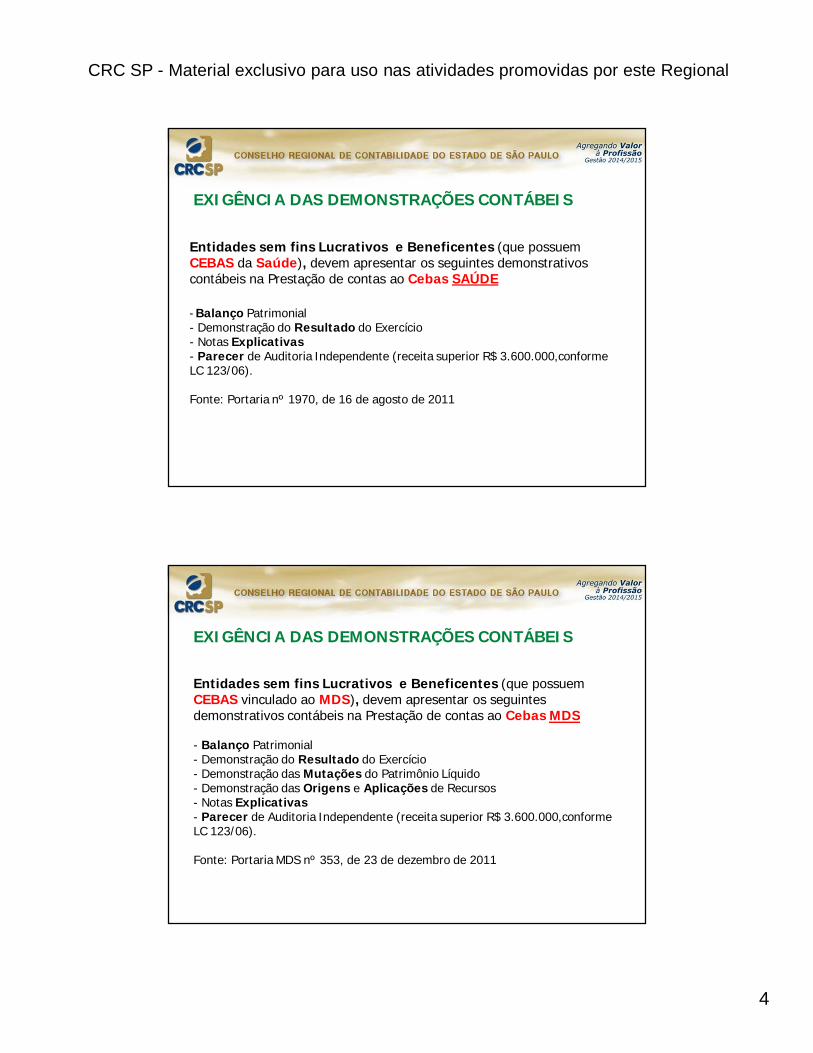

Entidades sem fins Lucrativos e Beneficentes (que possuem CEBAS da Saúde), devem apresentar os seguintes demonstrativos contábeis na Prestação de contas ao Cebas SAÚDE

- Balanço Patrimonial- Demonstração do Resultado do Exercício- Notas Explicativas- Parecer de Auditoria Independente (receita superior R$ 3.600.000,conforme LC 123/06).

Fonte: Portaria nº 1970, de 16 de agosto de 2011

EXIGÊNCIA DAS DEMONSTRAÇÕES CONTÁBEIS

Entidades sem fins Lucrativos e Beneficentes (que possuem CEBAS vinculado ao MDS), devem apresentar os seguintes demonstrativos contábeis na Prestação de contas ao Cebas MDS

- Balanço Patrimonial- Demonstração do Resultado do Exercício- Demonstração das Mutações do Patrimônio Líquido- Demonstração das Origens e Aplicações de Recursos- Notas Explicativas- Parecer de Auditoria Independente (receita superior R$ 3.600.000,conforme LC 123/06).

Fonte: Portaria MDS nº 353, de 23 de dezembro de 2011

EXIGÊNCIA DAS DEMONSTRAÇÕES CONTÁBEIS

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

5

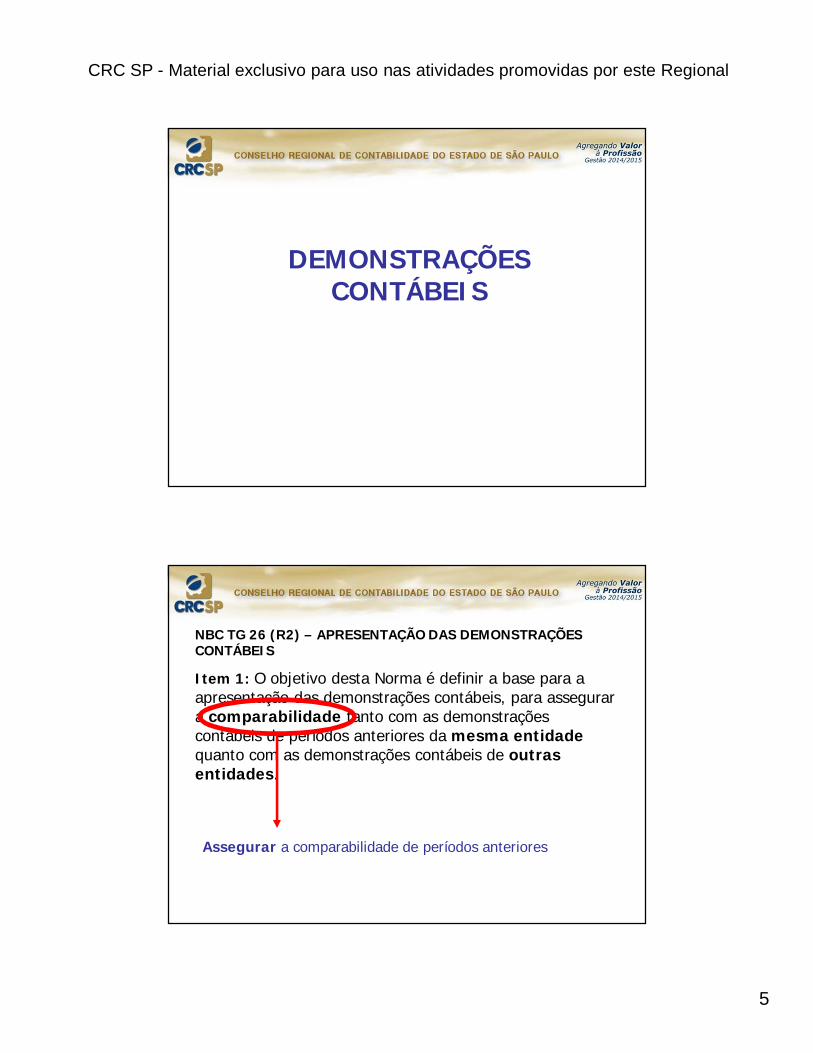

DEMONSTRAÇÕES CONTÁBEIS

NBC TG 26 (R2) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

Item 1: O objetivo desta Norma é definir a base para a apresentação das demonstrações contábeis, para assegurar a comparabilidade tanto com as demonstrações contábeis de períodos anteriores da mesma entidade quanto com as demonstrações contábeis de outras entidades.

Assegurar a comparabilidade de períodos anteriores

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

6

NBC TG 26 (R2) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

Item 9: O objetivo das demonstrações contábeis é o de proporcionar informação acerca da posição patrimonial e financeira, do desempenho e dos fluxos de caixa da entidade que seja útil a um grande número de usuários em suas avaliações e tomada de decisões econômicas.

Usuários no Terceiro Setor: Associados, Diretoria, Sociedade em geral, Doadores (PF ou PJ), Financiadores de projetos e Prestação de contas aos órgãos governamentais: Prefeitura, MEC, MDS, MS e Ministério Público.

NBC TG 26 (R2) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

Item 9: As demonstrações contábeis também objetivam apresentar os resultados da atuação da administração, em face de seus deveres e responsabilidades na gestão diligente dos recursos que lhe foram confiados.

Prestação de contas no Terceiro Setor, que envolve demonstrar aos interessados, como e onde utilizou os recursos que lhe foram cofiados.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

7

NBC TG 26 (R2) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

Item 25: As demonstrações contábeis devem ser elaboradas no pressuposto da continuidade.

Item 26: Ao avaliar se o pressuposto de continuidade é apropriado, a administração deve levar em consideração toda a informação disponível sobre o futuro, que é o período mínimo (mas não limitado a esse período) de doze meses a partir da data do balanço.

Com base em documentos que comprovem os fatos.

NBC TG 26 (R2) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

Item 27: A entidade deve elaborar as suas demonstrações contábeis, exceto para a demonstração dos fluxos de caixa, utilizando-se do regime de competência.

Como estão em continuidade, devem reconhecer as receitas e despesas por competência, realizando: depreciação, provisões (13º salários, férias, etc) e apropriação de juros; obedecendo critérios específicos para o reconhecimento das doações, subvenções, parcerias, convênios, contratos de gestão, contribuições, etc.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

8

ESTRUTURA E DIVULGAÇÃO DAS

DEMONSTRAÇÕES CONTÁBEIS

Balanço Patrimonial

Demonstração Resultados

Resultado Abrangente

D. Fluxo de Caixa

D. Valor Adicionado

Mutações do PLIntegração através do Débito e Crédito

Complemen-tado pelas

Notas Explicativas

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

9

NBC TG 26 (R2) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

Item 51: as seguintes informações devem ser divulgadas de forma destacada e repetida quando necessário para a devida compreensão da informação apresentada:

a) o nome da entidade às quais as demonstrações contábeis dizem respeito;

b) a data de encerramento do período de reporte ou o período coberto pelo conjunto de demonstrações contábeis ou notas explicativas;

c) a moeda de apresentação;

d) o nível de arredondamento usado na apresentação dos valores nas demonstrações contábeis.

BALANÇO PATRIMONIAL

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

10

Nome da EntidadeBalanço Patrimonial – Exercício findo em 31 de dezembro

Em ReaisATIVO Nota

nº2014 2013 PASSIVO e PATRIMÔNIO

LÍQUIDONota nº

2014 2013

CIRCULANTE CIRCULANTE

NÃO CIRCULANTE NÃO CIRCULANTE

REALIZÁVEL A LONGO PRAZO EXIGÍVEL A LONGO PRAZO

INVESTIMENTOS PATRIMÔNIO LÍQUIDO

IMOBILIZADO

INTANGÍVEL

NBC TG – ESTRUTURA CONCEITUAL

Item 4.4: Os elementos diretamente relacionados com a mensuração da posição patrimonial e financeira envolvem:

a) Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade;

b) Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

11

Ativo e Passivo CIRCULANTE

Itens que serão realizáveis ou exigíveis nos próximos 12 meses (até 1 ano da data do balanço)

Classificam-se no Circulante:

a) Contas de Ativo que se realizarão nos próximos doze meses a contar da data do Balanço Patrimonial; e

b) Contas de Passivo que se liquidarão dentro dos próximos doze meses a contar da data do Balanço Patrimonial.

Ativo e Passivo NÃO CIRCULANTE

Itens que serão realizáveis ou exigíveis em prazo superior a 12 meses (acima de 1 ano da data do balanço)

Classificam-se no Não Circulante:

a) Contas de Ativo que se realizarão após doze meses a contar da data do Balanço Patrimonial; e

b) Contas de Passivo que se liquidarão após doze meses a contar da data do Balanço Patrimonial.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

12

Ativo Circulante

O ativo deve ser classificado como circulante quando satisfizer qualquer dos seguintes critérios:

a) espera-se que seja realizado, ou pretende-se que seja vendido ou consumido no decurso normal do ciclo operacional da entidade;

b) está mantido essencialmente com o propósito de ser negociado;

c) espera-se que seja realizado até doze meses após a data do balanço; ou

d) é caixa ou equivalente de caixa.

Todos os demais ativos devem ser classificados como não circulante.

Passivo Circulante

O passivo deve ser classificado como circulante quando satisfizer qualquer dos seguintes critérios:

a) espera-se que seja liquidado durante o ciclo operacional normal da entidade;

b) está mantido essencialmente para a finalidade de ser negociado;

c) deve ser liquidado no período de até doze meses após a data do balanço; ou

d) a entidade não tem direito incondicional de diferir a liquidação do passivo durante pelo menos doze meses após a data do balanço.

Todos os outros passivos devem ser classificados como não circulantes.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

13

Reconhecimento dos Passivos

4.46. Um passivo deve ser reconhecido no balanço patrimonial quando for provável que uma saída de recursos detentores de benefícios econômicos seja exigida em liquidação de obrigação presente e o valor pelo qual essa liquidação se dará puder ser mensurado com confiabilidade.

Exemplo: Ações cíveis, trabalhistas, fiscais e tributárias, consideradas como prováveis, devem ser reconhecidas e contabilizadas, mediante amparo da assessoria jurídica.

Patrimônio Líquido

No Balanço Patrimonial, a denominação da conta Capital deve ser substituída por Patrimônio Social, integrante do grupo Patrimônio Líquido. (...)

(...) as palavras lucro ou prejuízo devem ser substituídas por superávit ou déficit do período.

(...) O valor do superávit ou déficit deve ser incorporado ao Patrimônio Social.

Capital Social

Lucro

Prejuízo

Patrimônio Social

Superávit

Déficit

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

14

Composição do Patrimônio Líquido

Patrimônio Social: doações de associados/fundador para formação da entidade

Doações Patrimoniais: doações de imobilizados de origem privada

Fundo de Reservas: destinação do superávit para aplicação específica.

Ajustes de Avaliação Patrimonial: adoção inicial das normas internacionais

Superávit acumulado

Déficit acumulado

Item 15 da ITG 2002

1. ATIVOCIRCULANTE1.1. Disponível1.1.1.1. Caixa1.1.2.1. Banco cta movto–recursos livres1.1.2.2. Banco cta movto–recursos de terceiros1.1.2.3. Banco cta movto–recursos com restrições1.1.3.1. Aplic. financeiras–recursos livres 1.1.3.2. Aplic. financeiras–recursos de terceiros1.1.3.2. Aplic. financeiras–recursos com restrições1.2. Créditos a receber1.2.1. Mensalidades a receber1.2.2. Valores a receber1.2.3. (-) Perdas estimadas c/ créditos liquidação duvidosa1.3. Estoques1.3.1. Materiais1.3.2. Materiais doados a distribuir1.3.3. Mercadorias e produtos a venda1.3. Adiantamentos1.3.1. Adiantamentos a funcionários/fornecedores1.3.2. Antecipação de recursos em projetos1.4. Recursos pendentes de projetos/recursos

NÃO CIRCULANTE1.5. Realizável a longo prazo1.5.1. Valores a receber

1.6. Investimentos

1.7. Imobilizados1.7.1 Veículos1.7.2. Móveis/utensílios1.7.3. Máquinas e equipamentos1.7.4. Terrenos1.7.5. Edifícios1.7.6. (-) Depreciação acumulada

1.8. Intangível

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

15

2. PASSIVO e PATRIMÔNIO LÍQUIDOCIRCULANTE2.1. Obrigações c/instituições de crédito2.1.1. Financiamentos de imobilizados2.1.2. Financiamento a pagar2.2. Contas a pagar2.2.1. Contas a pagar2.3. Obrigações tributárias2.3.1. Previdência Social Patronal – renúncia fiscal2.3.2. Previdência Social – retenções 2.3.2. IRRF a recolher2.3.3. PIS/PASEP2.3.4. Impostos e contribuições – renúncia fiscal2.4. Obrigações com funcionários2.4.1. Salários a pagar2.4.2. Férias a pagar e 13º salário a pagar2.5. Recursos de terceiros2.5.1. Recursos de projetos2.5.2. Recursos de convênios2.5.3. Recursos de parcerias2.7. Recebimentos antecipados2.7.1 Subvenções, contribuições e auxílios2.8. Receita Diferida* (NBC TG 07)

NÃO CIRCULANTE2.9. Exigível a longo prazo2.9.1 Financiamentos de imobilizados2.9.2 Receita Diferida* (NBC TG 07)

PATRIMÔNIO LÍQUIDO2.10.1. Patrimônio social2.10.1. Doações patrimonais2.10.3. Fundos especiais2.10.4. Superávit (déficit) de exercícios anteriores2.10.5. Superávit (déficit) do exercício

* Relacionado com bens (máquinas, equipamentos, instalações, veículos e imóveis), recebidos pela entidade através de Transferências Públicas.

DEMONSTRAÇÃO DO RESULTADO DO PERÍODO

ITG 2002

NBC TG 26 (R1)

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

16

DEMONSTRAÇÃO DO RESULTADO DO PERÍODO

CONSIDERAÇÕES GERAIS – ITG 2002

Reconhecimento

8. As receitas e as despesas devem ser reconhecidas, respeitando-se o regime contábil de competência.

Apresentado em Notas Explicativas os critérios que forma utilizados para reconhecer as receitas e despesas com aplicação específica, como: doações, subvenções, parcerias, convênios, contratos de gestão, contribuições, etc.

DEMONSTRAÇÃO DO RESULTADO DO PERÍODO

CONSIDERAÇÕES GERAIS – ITG 2002

NBC TG 07 (R1)

12.Uma subvenção governamental deve ser reconhecida como receita ao longo do período e confrontada com as despesas que pretende compensar, em base sistemática, desde que atendidas as condições desta Norma. A subvenção governamental não pode ser creditada diretamente no patrimônio líquido.

15A. Enquanto não atendidos os requisitos para reconhecimento da receita com subvenção na demonstração do resultado, a contrapartida da subvenção governamental registrada no ativo deve ser feita em conta específica do passivo.

24. A subvenção governamental relacionada a ativos, incluindo aqueles ativos não monetários mensurados ao valor justo, deve ser apresentada no balanço patrimonial em conta de passivo, como receita diferida, ou deduzindo o valor contábil do ativo relacionado.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

17

Subvenção Governamental

RECONHECIMENTO DA SUBVENÇÃO

SUBVENÇÃO = RECEITA COMPETÊNCIA

Para corretaassociação

com as DESPESASque a Subvenção

pretendecompensar

O mesmo critério se aplica para: Convênios Parcerias Projetos Contratos de gestão

ITG 2002 12.As receitas decorrentes de doação, contribuição, convênio, parceria, auxílio e subvenção por meio de convênio, editais, contratos, termos de parceira e outros instrumentos, para aplicação específica, mediante constituição, ou não, de fundos, e as respectivas despesas devem ser registradas em contas próprias, inclusive as patrimoniais, segregadas das demais contas da entidade.

Obs.: Contas patrimoniais são contas de Ativo e Passivo e não de Patrimônio Líquido.

Exemplos:

Subvenções a Realizar (Passivo)

Banco Conta Movimento – Com Restrições (Ativo)

Adiantamento de Recursos para Projetos (Passivo)

RECONHECIMENTO – OUTRAS CONSIDERAÇÕES

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

18

ITG 2002

10. Os registros contábeis devem evidenciar as contas de receitas e despesas, com e sem gratuidade, superávit ou déficit, de forma segregada, identificáveis por tipo de atividade, tais como educação, saúde, assistência social e demais atividades.

SEGREGAÇÃO DAS CONTAS

SAÚDE EDUCAÇÃO ASSISTÊNCIASOCIAL TOTAL

Receitas da Atividade

Com gratuidade

Sem gratuidade

( -) Despesas da Atividade

Com gratuidade

Sem gratuidade

(=) Superávit ou Déficit

GRATUIDADES – SEGREGAÇÃO E PRESTAÇÃO DE CONTAS

ITG 2002 13. Os benefícios concedidos pela entidade sem finalidade de lucros a título de gratuidade devem ser reconhecidos de forma segregada, destacando-se aqueles que devem ser utilizados em prestações de contas nos órgãos governamentais.

Isto significa: não basta segregar por tipo de atividade (Saúde, Educação e Assistência Social). É necessário segregar por “projeto”.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

19

ITG 2002 19. O trabalho voluntário deve ser reconhecido pelo valor justo da prestação do serviço como se tivesse ocorrido o desembolso financeiro.

Deve transitar pelo Ativo, Passivo, Despesa e Receita

RECEITA DE VOLUNTARIADO

3. DESPESAS 4. RECEITAS3.1. Custo dos serviços prestados3.1.1. Custo dos serviços prestados3.2. Gratuidades3.2.1. Custo das gratuidades3.3. Recursos humanos3.3.1. Salários pessoal com vínculo3.3.2. Encargos + benefícios pessoal c/ vínculo3.3.3. INSS cota patronal3.4. Despesas administrativas3.4.1. Aluguéis, água, energia, telefone, seguros3.4.2. Locação equipamentos, assinaturas3.4.3. Matl consumo/ limpeza/ escritório/ impressões3.4.4. Serviços terceirizados, combustível3.4.5. Perdas estimadas com créditos liq. duvidosa 3.4.6. Depreciação3.5. Financeiras3.5.1. Despesas bancárias/ Despesas financeiras3.6. Materiais doados3.6.1. Materiais doados3.7. Servs assistenciais/educacionais/saúde3.7.1. Projetos assistenciais criança, idoso e adolesc.

3.8. Projetos externos 3.8.1. Custos/despesas vinculadas ao projeto3.9. Voluntariado

4.1. Vendas4.1.1. Serviços e Mercadorias4.2. Doações/Subvenções/Contribuições:4.2.1 Doações: 4.2.1.1. Governamentais

4.2.1.2. Pessoa jurídica4.2.1.3. Pessoa física

4.2.2 Subvenções: 4.2.2.1. Governamentais4.2.2.1. Não governamentais

4.2.3. Contribuições: 4.2.3.1. Governamentais4.2.3.2. Pessoa jurídica4.2.3.2. Pessoa física4.2.3.2. Associados

4.3. Gratuidades4.3.1. Gratuidades concedidas4.4. Isenções4.4.1. INSS Patronal4.5. Financeiras4.5.1 Receitas de aplicações financeiras4.5.2. Descontos obtidos/ juros4.6. Outras4.6.1. Aluguéis, Arrendamentos 4.7. Resultados de projetos externos4.7.1. Receita vinculadas ao projeto4.8. Voluntariado

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

20

RECEITAS DESPESASRECEITAS OPERACIONAIS CUSTOS E DESPESAS OPERACIONAIS

Com Restrição Com Programas (Atividades)

Programa (Atividades) de Educação Educação

Programa (Atividades) de Saúde Saúde

Programa (Atividades) de Assistência Social Assistência Social

Programa (Atividades) de Direitos Humanos Direitos Humanos

Programa (Atividades) de Meio Ambiente Meio Ambiente

Gratuidades Gratuidades Concedidas

Trabalho Voluntário Trabalho Voluntário

Rendimentos Financeiros DESPESAS OPERACIONAISSem Restrição Administrativas

Receitas de Serviços Prestados Salários

Contribuições e Doações Voluntárias Encargos Sociais

Ganhos na Venda de Bens Impostos e Taxas

Rendimentos Financeiros Aluguéis

Outros Recursos Recebidos Serviços Gerais

Manutenção

Depreciação e Amortização

Perdas Diversas

Outras despesas/receitas operacionais

Restritos: Aplicação específica

Restritos: Aplicação específica

Sem Restrição: Livres Sem Restrição:

Livres

COMPENSAÇÃO DE VALORES

ITG 2002

Contas de compensação

26. Sem prejuízo das informações econômicas divulgadas nas demonstrações contábeis, a entidade pode controlar em conta de compensação transações referentes a isenções, gratuidades e outras informações para a melhor evidenciação contábil.

A norma refere-se às contas de Compensações Ativas e Passivas para controle e evidenciação patrimonial e nãocompensação de valores de receitas x despesas.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

21

Isenções

Item 13 (c) da ITG 2002: A renúncia fiscal relacionada com a atividade deve ser evidenciada nas demontrações contábeis como se a obrigação devida fosse.

Isenções usufruídas:a) INSS patronal – CEBASb) Cofins – CEBASc) IRPJ/CSLL demais isenções para as entidades comuns (sem CEBAS)

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO

NBC TG 26(R1)

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

22

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO

NBC TG 26(R1)

106. (...) A demonstração das mutações do patrimônio líquido inclui as seguintes informações:

(...)

(d) para cada componente do patrimônio líquido, a conciliação do saldo no início e no final do período, demonstrando-se separadamente as mutações decorrentes:

do resultado líquido;

DMPL – CONSIDERAÇÕES GERAIS – ITG 2002

15. O valor do superávit ou déficit deve ser incorporado ao Patrimônio Social. O superávit, ou parte de que tenha restrição para aplicação, deve ser reconhecido em conta específica do Patrimônio Líquido.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

23

PatrimônioSocial

Doações Patrimoniais

Outras Reservas

Ajustes de Avaliação

Patrimonial

Superávit / Déficit

Total do Patrimônio

LíquidoSaldos iniciais em 31.12.20x0 X - - - X XMovimentação do Período

Superávit / Déficit do PeríodoX X

Ajustes de Avaliação PatrimonialX X

Doações patrimoniaisX

Recursos de Superávit com Restrição X X (X) -

Transferência de Superávit de Recursos sem Restrição X (X)

-

Saldos finais em 31/12/20x1X X X X - X

DEMONSTRAÇÃO DO FLUXO DE CAIXA

NBC TG 03

ITG 2002

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

24

CONSIDERAÇÕES GERAIS – NBC TG 03 (R2)

OBJETIVOS

Informações sobre o fluxo de caixa de uma entidade são úteis para proporcionar aos usuários das demonstrações contábeis uma base para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa, bem como as necessidades da entidade de utilização desses fluxos de caixa.

Objetivo: identificar como (atividades) a empresa conseguiu os recursos financeiros e onde os mesmos foram aplicados (atividades).

CONSIDERAÇÕES GERAIS – NBC TG 03 (R2)CONCEITOS

Caixa compreende numerário em espécie e depósitos bancários disponíveis.

Equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor.

- Banco conta movimento- Aplicações financeiras de Curtíssimo prazo (90 dias)

Fluxos de caixa são as entradas e saídas de caixa e equivalentes de caixa.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

25

A DFC deve demonstrar qual a variação das disponibilidades(Caixa e Equivalentes de Caixa) de um período para outro e quais os itens de cada atividade (operacional, investimentos e financiamentos) que contribuíram, positiva e negativamente para esta variação.

SEGREGAÇÃO DOS FLUXOS DE CAIXA POR ORIGEM DE RECURSOS

ATIVIDADES

Operacionais Investimentos Financiamentos

ATIVIDADES OPERACIONAIS

Os ingressos ou saídas de recursos chamados operacionais se relacionam às atividades-fim da entidade.

São predominantemente fatos contábeis que transitam pelo Resultado e têm como contrapartida uma conta do Ativo Circulante ou Passivo.

Exemplos:

Transações envolvendo: vendas de produtos/serviços, salários, materiais, energia, manutenção, etc.

Transações envolvendo: recursos de doações, convênios, parcerias e subvenções (destinadas ao custeio).

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

26

ATIVIDADES DE INVESTIMENTOS

Relaciona-se normalmente com operações envolvendo aplicações financeiras de curto e longo prazo e investimentos em “Ativos de natureza Permanente”.

Exemplos de saídas de recursos:

-Aplicações financeiras

-Aquisição de ativo imobilizado ou intangível.

Exemplos de entradas de recursos:

-Recebimento do principal das aplicações feitas no mercado financeiro (juros são considerados operacionais).

-Recebimento pela venda de Ativo Imobilizado.

ATIVIDADES DE FINANCIAMENTOS

Refere-se basicamente aos financiamentos obtidos de terceiros pela entidade .

Exemplo de ingresso ou entrada de recursos:

-Recebimento de empréstimo tomado no mercado de curto ou longo prazo.

-Aporte inicial dos associados para formação da entidade. Venda de títulos para associados (clubes)

Exemplo de saída de recurso:

-Pagamento do principal dos empréstimos de curto e longo prazo.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

27

MÉDOTOS DE ELABORAÇÃO DA DFC

Método Direto:

Reconhece apenas as transações monetárias, que transitaram pelo caixa, com objetivo de evidenciar as entradas e saídas brutas de caixa. Só reconhece as transações monetárias no Balanço Patrimonial e na Demonstração de Resultados.

Método Indireto:

Necessário fazer a conciliação entre o resultado (apurado por competência) e a geração de caixa. Deve excluir todas as transações não monetárias que afetaram o resultado do período e conciliar com os itens monetário do balanço patrimonial.

MÉDOTOS DE ELABORAÇÃO DA DFC

Método Direto x Método Indireto

O Pronunciando Técnico CPC 03, faculta a utilização tantodo método direto, quanto do indireto.

Porém, exige a conciliação entre o Lucro Líquido o Fluxo de Caixa Líquido das atividades operacionais (em notas explicativas), para as empresas que optarem pelo Método Direto.

A conciliação deve constar nas Notas Explicativas.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

28

Transações monetárias e não monetárias

a) Transações monetárias: aquelas que afetam o caixa no período:

Recebimentos de vendas, projetos, convênios, financiamentos, doações em dinheiro, etc.

Pagamento de salários, mercadorias, energia, água, telefone, alugueis, etc.

b) Transações não monetárias: aquelas que não afetam o caixa no período:

Depreciação, amortização, apropriação de juros, perdas estimadas com créditos de liquidação duvidosa.

Balanço Patrimonial

Demonstração Resultados

Reconhecer receita e despesas por competência gera transações “Monetárias” e “Não monetárias”, tanto no

Balanço, quanto nos Resultados

Ativo Passivo e PLDisponível (monetário) Salários a pagar (monetário)

Clientes (monetário) Financiamentos de LP (não monetário)

Depreciação Acumulada (não monetário) Superávit (monetário e não monetário)

Receita com serviços prestados

(-) Despesas com salários

(-) Despesas com depreciação

(-) Despesas com apropriação de juros

(=) Superávit

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

29

MÉTODO INDIRETO

1ª etapa: identificar Superávit ou Déficit Líquido do exercício

2ª etapa: ajustes com a exclusão de todo resultado não monetário do resultado

3ª etapa: identificar as variações nas contas monetárias do balanço

Deve utilizar o Balanço Patrimonial e a Demonstração de Resultados, identificando:

a) Transações monetárias

b) Transações não monetárias

MÉTODO INDIRETO NAS ATIVIDADES OPERACIONAIS

(+/-) Superávit ou Déficit Líquido do exercício

Ajustes

(+) Reversão das despesa com depreciações e amortizações

(+) Reversão das despesas com apropriação de juros

(+) Reversão das despesas com perdas estimadas com crédito liquidação duvidosa

= Resultado ajustado

(-) Variação positiva nas contas monetárias de Ativos operacionais

(+) Variação negativa nas contas monetárias de Ativos operacionais

(-) Variação negativa de monetárias de Passivos operacionais

(+) Variação positiva de monetárias de Passivos operacionais

= Caixa Líquido Gerado pelas Atividades Operacionais

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

30

MÉTODO INDIRETO NAS ATIVIDADES DE INVESTIMENTOS

(+) Variação positiva nas contas monetárias de Ativos de investimentos

(-) Variação negativa nas contas monetárias de Ativos de investimentos

= Caixa Líquido Gerado pelas Atividades de Investimentos

MÉTODO INDIRETO NAS ATIVIDADES DE FINANCIAMENTOS

(+) Variação positiva nas contas monetárias de Ativos de financiamentos

(-) Variação negativa nas contas monetárias de Ativos de financiamentos

= Caixa Líquido Gerado pelas Atividades de Investimentos

(=) GERAÇÃO DE CAIXA DO PERÍODO

ATIVO 2007 2008 PASSIVO e PL 2007 2008

Caixa/Bancos 3.000 5.500 Salários a pagar 5.000 2.500

Clientes 7.000 3.000 Financiamentos 0 4.000

Estoques * 3.000 3.500 Patrim. Social 21.500 21.500

Imobilizados * 15.000 21.000 Superávit 0 1.500

(-) Depr. Acum. (1.500) (3.500)

Total 26.500 29.500 Total 26.500 29.500

DRE

Receitas com Serviços 11.000

Desp. com salários (6.000)

Desp. com materiais (1.500)

Desp. depreciação (2.000)

Superávit 1.500

Item não monetário

Itens monetários

* Observação: Materiais e imobilizados foram adquiridos e não doados

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

31

ATIVO Var.

PASSIVO e PL 2007

Caixa/Bancos 2.500 Salários a pagar (2.500)

Clientes (4.000) Financiamentos 4.000

Estoques * 500 Patrim. Social 0

Imobilizados * 6.000 Superávit 1.500

(-) Depr. Acum. (2.000)

Total 3.000 Total 3.000

DREReceitas com Serviços 11.000

Desp. com salários (6.000)

Desp. com materiais (1.500)

Desp. depreciação (2.000)

Superávit 1.500

* Observação: Materiais e imobilizados foram adquiridos e não doados

Fluxo de Caixa Indireto

Atividades Operacionais

Superávit Liquido 1.500

+ Reversão Desp. Depreciação 2.000

Superávit que afeta caixa 3.500

Variações nas contas operacionais

Redução de clientes (aumenta caixa) 4.000

Aumento estoques (reduz caixa) (500)

Redução de salários a pagar (diminui caixa) (2.500)

Caixa Gerado no Negócios 4.500

Atividades de investimentos

Aumento de imobilizados (reduz caixa) (6.000)

Atividades de Financiamentos

Aumento de financiamentos (aumenta caixa) 4.000

Resultado de Caixa 2.500

MODELO DFC MÉTODO INDIRETO - ITG 200220x1 20x0

Fluxo de Caixa das Atividades OperacionaisSuperávit (Déficit) do Período 1,00 1,00Ajustes por:

(+) Depreciação 1,00 1,00(+) Amortização 1,00 1,00(+) Perda de Variação Cambial 1,00 0,00(-) Ganho na Venda de Bens do Imobilizado (1,00) (1,00)

Superávit (Déficit) Ajustado 3,00 2,00Aumento (Diminuição) nos Ativos Circulantes

Mensalidades de Terceiros 2,00 3,00Atendimentos Realizados 4,00 3,00Adiantamentos a Empregados (1,00) (1,00)Adiantamentos a Fornecedores (1,00) (1,00)Recursos de Parcerias em Projetos (1,00) (1,00)Tributos a Recuperar 1,00 1,00Despesas Antecipadas (1,00) (1,00)Outros Valores a Receber 2,00 5,00 1,00 4,00

Aumento (Diminuição) nos Passivos CirculantesFornecedores de bens e serviços (3,00) (2,00)Obrigações com Empregados (2,00) (1,00)Obrigações Tributárias (1,00) (1,00)Empréstimos e Financiamentos a Pagar 4,00 3,00Recursos de Projetos em Execução (2,00) (1,00)Recursos de Convênios em Execução (1,00) (1,00)Subvenções e Assistências Governamentais 3,00 2,00Outras Obrigações a Pagar (1,00) (3,00) (1,00) (2,00)

(=) Caixa Líquido Gerado pelas Atividades Operacionais 5,00 4,00

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

32

Fluxo de Caixa das Atividades de InvestimentoRecursos Recebidos pela Venda de Bens 1,00 2,00Outros Recebimentos por Investimentos Realizados 1,00 1,00Aquisições de Bens e Direitos para o Ativo (3,00) (4,00)

(=) Caixa Líq. Consumido pelas Ativid. de Investimento (1,00) (1,00)

Fluxo de Caixa das Atividades de FinanciamentoRecebimentos de Empréstimos 1,00 3,00Outros Recebimentos por Financiamentos 1,00 1,00Pagamentos de Empréstimos (2,00) (2,00)Pagamentos de Arrendamento Mercantil (2,00) (3,00)

(=) Caixa Líq. Consumido pelas Ativid. de Financiamento (2,00) (1,00)

(=) Aumento Líquido de Caixa e Equivalentes de Caixa 2,00 2,00Caixa e Equivalentes de Caixa no Início do Período 3,00 1,00Caixa e Equivalentes de Caixa no Fim do Período 5,00 3,00

MODELO DFC MÉTODO INDIRETO - ITG 2002

20x1 20x0

MÉTODO DIRETO NAS ATIVIDADES OPERACIONAIS

Este método apresenta de forma direta as entradas e saídas de dinheiro das atividades operacionais, do

investimento e do financiamento.

PAGAMENTOS

E

RECEBIMENTOS

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

33

MÉTODO DIRETO NAS ATIVIDADES OPERACIONAIS(+) Recebimentos do período(-) Pagamentos dos período= Caixa Líquido Gerado pelas Atividades Operacionais

MÉTODO DIRETO NAS ATIVIDADES DE INVESTIMENTOS

(=) GERAÇÃO DE CAIXA DO PERÍODO

(+) Recebimentos do período(-) Pagamentos dos período= Caixa Líquido Gerado pelas Atividades de Investimentos

MÉTODO DIRETO NAS ATIVIDADES DE FINANCIAMENTOS(+) Recebimentos do período(-) Pagamentos dos período= Caixa Líquido Gerado pelas Atividades de Financiamentos

ATIVO 2007 2008 PASSIVO e PL 2007 2008

Caixa/Bancos 3.000 5.500 Salários a pagar 5.000 2.500

Clientes 7.000 3.000 Financiamentos 0 4.000

Estoques * 3.000 3.500 Patrim. Social 21.500 21.500

Imobilizados * 15.000 21.000 Superávit 0 1.500

(-) Depr. Acum. (1.500) (3.500)

Total 26.500 29.500 Total 26.500 29.500

DRE

Receitas com Serviços 11.000

Desp. com salários (6.000)

Desp. com materiais (1.500)

Desp. depreciação (2.000)

Superávit 1.500

Item não monetário

Itens monetários

* Observação: Materiais e imobilizados foram adquiridos e não doados

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

34

ATIVO Var.

PASSIVO e PL 2007

Caixa/Bancos 2.500 Salários a pagar (2.500)

Clientes (4.000) Financiamentos 4.000

Estoques * 500 Patrim. Social 0

Imobilizados * 6.000 Superávit 1.500

(-) Depr. Acum. (2.000)

Total 3.000 Total 3.000

DREReceitas com Serviços 11.000

Desp. com salários (6.000)

Desp. com materiais (1.500)

Desp. depreciação (2.000)

Superávit 1.500

* Observação: Materiais e imobilizados foram adquiridos e não doados

Fluxo de Caixa Direto

Atividades Operacionais

Recebimento de vendas 15.000

Pagamento de salários (8.500)

Pagamento de compras (2.000)

Caixa Gerado no Negócios 4.500

Atividades de investimentos

Aumento de imobilizados (reduz caixa) (6.000)

Atividades de Financiamentos

Aumento de financiamentos (aumenta caixa) 4.000

Resultado de Caixa 2.500

Método Direto 20x1 20x0Fluxo de Caixa das Atividades Operacionais

Recursos RecebidosEntidades Governamentais 3,00 2,00Entidades Privadas 3,00 1,00Doações e Contribuições Voluntárias 1,00 1,00Próprios 1,00 2,00Rendimentos Financeiros 1,00 1,00Outros 1,00 1,00

Pagamentos RealizadosAquisição de bens e Serviços – Programas (Atividades) Executados (3,00) (2,00)

Salários e Encargos Sociais do Pessoal Administrativo (1,00) (1,00)Contribuições Sociais, Impostos e Taxas (0,00) (0,00)Outros Pagamentos (1,00) (1,00)

(=) Caixa Líquido Gerado pelas Atividades Operacionais 5,00 4,00

Fluxo de Caixa das Atividades de InvestimentoRecursos Recebidos pela Venda de Bens 1,00 2,00Outros Recebimentos por Investimentos Realizados 1,00 1,00Aquisições de Bens e Direitos para o Ativo (3,00) (4,00)

(=) Caixa Líquido Consumido pelas Atividades de Investimento (1,00) (1,00)

Fluxo de Caixa das Atividades de FinanciamentoRecebimentos de Empréstimos 1,00 3,00Outros Recebimentos por Financiamentos 1,00 1,00Pagamentos de Empréstimos (2,00) (2,00)Pagamentos de Arrendamento Mercantil (2,00) (3,00)

(=) Caixa Líquido Consumido pelas Atividades de Financiamento (2,00) (1,00)(=) Aumento Líquido de Caixa e Equivalentes de Caixa 2,00 2,00Caixa e Equivalentes de Caixa no Início do Período 3,00 1,00Caixa e Equivalentes de Caixa no Fim do Período 5,00 3,00

MODELO DFC MÉTODO DIRETO - ITG 2002

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

35

Fluxo de Caixa Direto

Atividades Operacionais

Recebimento de vendas 15.000

Pagamento de salários (8.500)

Pagamento de compras (2.000)

Caixa Gerado no Negócios 4.500

Atividades de investimentos

Compra de imobilizados (6.000)

Atividades de Financiamentos

Financiamentos de LP obtidos 4.000

Resultado de Caixa 2.500

Fluxo de Caixa Indireto

Atividades Operacionais

Superávit Liquido 1.500

+ Reversão Desp. Depreciação 2.000

Superávit que afeta caixa 3.500

Variações nas contas operacionais

Redução de clientes (aumenta caixa) 4.000

Aumento estoques (reduz caixa) (500)

Redução de salários a pagar (diminui caixa) (2.500)

Caixa Gerado no Negócios 4.500

Atividades de investimentos

Aumento de imobilizados (reduz caixa) (6.000)

Atividades de Financiamentos

Aumento de financiamentos (aumenta caixa) 4.000

Resultado de Caixa 2.500Conciliação

BIBLIOGRAFIA

NBC TG

NBC TG 03(R2)

NBC TG 07(R1)

NBC TG 26(R1)

RESOLUÇÃO 1.409/2012 – ITG 2002

Montoto, Eugênio – Contabilidade Geral e Análise de Balanços Esquematizado. 3ª Edição. São Paulo. Saraiva.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

36