Embed Size (px)

Citation preview

CORRETORA DE VALORES • MERCADORIAS & FUTUROS • FUNDOS DE INVESTIMENTO

Av. Brig. Faria Lima, 1461 - 10ºandar -www.coinvalores.com.br

Perspectivas Setoriais

Os indicadores da economia doméstica não deixam dúvidas, a situação é delicada. Estamos diante de um ciclo viciosomacroeconômicas, que quando analisado pelo lado da oferta, aponta que se refletindo em diminuição da demanda por máquinas e equipamentos, contração da desemprego (que tem se mantido em patamares baixos por enquanto), diminuição da renda empresários e reinício do ciclo.

Como quebrar tal ciclo vicioso? Estímulos ou mudanças estruturais? entende que uma mescla de estímulos e reformas mais profundas é necessária. principais diretrizes de ambos os lados na disputa eleitoral.

A linha central da oposição é de que com o rearranjo macroeconômico (inflação, câ“patamares normais”) haverá retomada industrial. Não obstante, aeconomia, uma reforma tributária, e o “redescobrimento” das exportações da indústria. Ainda assim, deve haver manutenção de algunpara posterior reorganização. Por outro lado, o atual governoesgarçado há tempos, sendo o “ajuste” macroeconômico necessário mais brando que aquele do entendimento da oposição. Com efeito, existe a necessidade de implementar algumas medidas de defesa comercial, mantendo estímulos para determinados segmentos. Por fim, industrial deve ser uma política de Estado e não de governo, configurando

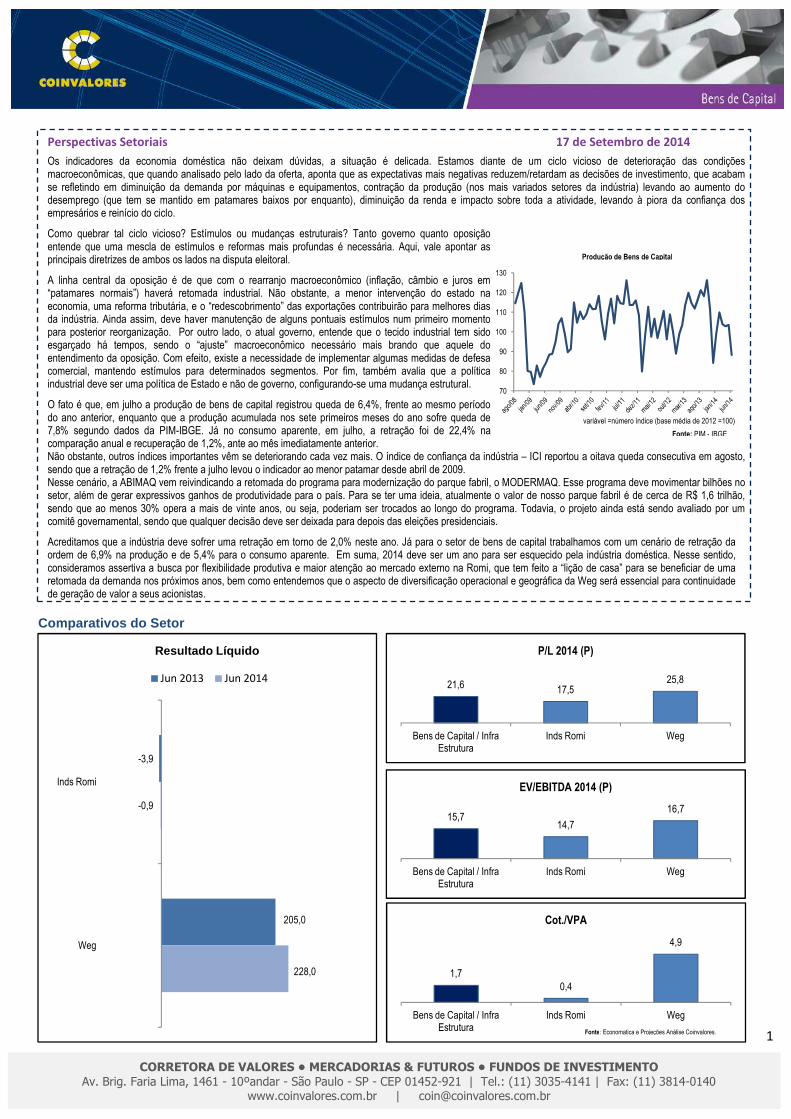

O fato é que, em julho a produção de bens de capital registrou queda de 6,4do ano anterior, enquanto que a produção acumulada nos se7,8% segundo dados da PIM-IBGE. Já no consumo aparente, em comparação anual e recuperação de 1,2%, ante ao mês imediatamente anterior. Não obstante, outros índices importantes vêm se deteriorando cada vez mais. O índice de confiança da indústria sendo que a retração de 1,2% frente a julho levou o indicador ao menor patamar desde abril de 2009.Nesse cenário, a ABIMAQ vem reivindicando a retomada do programa para modernização do parque fabril, o MODERMAQ. Esse programsetor, além de gerar expressivos ganhos de produtividadsendo que ao menos 30% opera a mais de vinte anos, ou seja, poderiam ser trocados ao longo do programa. Todavia, o projeto aicomitê governamental, sendo que qualquer decisão deve ser deixada para depois das eleições presidenciais.

Acreditamos que a indústria deve sofrer uma retração em torno de 2,0% neste ano. Já para o setor de bens de capital trabalhamos com um cenário de retração da ordem de 6,9% na produção e de 5,4% para o consumo aparente.consideramos assertiva a busca por flexibilidade produtiva e maior atenção ao mercado externo na Romi, retomada da demanda nos próximos anos, bem como entendemos que o aspecto de geração de valor a seus acionistas.

Comparativos do Setor

-3,9

205,0

-0,9

Inds Romi

Weg

Resultado Líquido

Jun 2013 Jun 2014

CORRETORA DE VALORES • MERCADORIAS & FUTUROS • FUNDOS DE INVESTIMENTO

- São Paulo - SP - CEP 01452-921 | Tel.: (11) 3035-4141 | Fax: (11) 3814www.coinvalores.com.br | [email protected]

17 de Setembro de 2014

Os indicadores da economia doméstica não deixam dúvidas, a situação é delicada. Estamos diante de um ciclo viciosoque quando analisado pelo lado da oferta, aponta que as expectativas mais negativas reduzem/retardam as de

se refletindo em diminuição da demanda por máquinas e equipamentos, contração da produção (nos mais variados setores da indústria) levando ao aumento do desemprego (que tem se mantido em patamares baixos por enquanto), diminuição da renda e impacto sobre toda a atividade, levando à piora da

stímulos ou mudanças estruturais? Tanto governo quanto oposição que uma mescla de estímulos e reformas mais profundas é necessária. Aqui, vale apontar as

de ambos os lados na disputa eleitoral.

njo macroeconômico (inflação, câmbio e juros em ) haverá retomada industrial. Não obstante, a menor intervenção do estado na

economia, uma reforma tributária, e o “redescobrimento” das exportações contribuirão para melhores dias Ainda assim, deve haver manutenção de alguns pontuais estímulos num primeiro momento

Por outro lado, o atual governo, entende que o tecido industrial tem sido o “ajuste” macroeconômico necessário mais brando que aquele do

entendimento da oposição. Com efeito, existe a necessidade de implementar algumas medidas de defesa comercial, mantendo estímulos para determinados segmentos. Por fim, também avalia que a política

tica de Estado e não de governo, configurando-se uma mudança estrutural.

capital registrou queda de 6,4%, frente ao mesmo período enquanto que a produção acumulada nos sete primeiros meses do ano sofre queda de

IBGE. Já no consumo aparente, em julho, a retração foi de 22,4% na , ante ao mês imediatamente anterior.

Não obstante, outros índices importantes vêm se deteriorando cada vez mais. O índice de confiança da indústria – ICI reportou a ndicador ao menor patamar desde abril de 2009.

Nesse cenário, a ABIMAQ vem reivindicando a retomada do programa para modernização do parque fabril, o MODERMAQ. Esse programsetor, além de gerar expressivos ganhos de produtividade para o país. Para se ter uma ideia, atualmente o valor de nosso parque fabril é de cerca de R$ 1,6 trilhão, sendo que ao menos 30% opera a mais de vinte anos, ou seja, poderiam ser trocados ao longo do programa. Todavia, o projeto aicomitê governamental, sendo que qualquer decisão deve ser deixada para depois das eleições presidenciais.

sofrer uma retração em torno de 2,0% neste ano. Já para o setor de bens de capital trabalhamos com um cenário de retração da ordem de 6,9% na produção e de 5,4% para o consumo aparente. Em suma, 2014 deve ser um ano para ser esquecido pela indústria domé

assertiva a busca por flexibilidade produtiva e maior atenção ao mercado externo na Romi, que tem feito a “lição de casa” para se beneficiar de uma bem como entendemos que o aspecto de diversificação operacional e geográfica da Weg

1,70,4

Bens de Capital / Infra Estrutura

Inds Romi

Cot./VPA

70

80

90

100

110

120

130

205,0

228,0

21,6 17,5

Bens de Capital / Infra Estrutura

Inds Romi

P/L 2014 (P)

15,714,7

Bens de Capital / Infra Estrutura

Inds Romi

EV/EBITDA 2014 (P)

1

CORRETORA DE VALORES • MERCADORIAS & FUTUROS • FUNDOS DE INVESTIMENTO

4141 | Fax: (11) 3814-0140

17 de Setembro de 2014

Os indicadores da economia doméstica não deixam dúvidas, a situação é delicada. Estamos diante de um ciclo vicioso de deterioração das condições as expectativas mais negativas reduzem/retardam as decisões de investimento, que acabam

produção (nos mais variados setores da indústria) levando ao aumento do cto sobre toda a atividade, levando à piora da confiança dos

ICI reportou a oitava queda consecutiva em agosto,

Nesse cenário, a ABIMAQ vem reivindicando a retomada do programa para modernização do parque fabril, o MODERMAQ. Esse programa deve movimentar bilhões no e para o país. Para se ter uma ideia, atualmente o valor de nosso parque fabril é de cerca de R$ 1,6 trilhão,

sendo que ao menos 30% opera a mais de vinte anos, ou seja, poderiam ser trocados ao longo do programa. Todavia, o projeto ainda está sendo avaliado por um

sofrer uma retração em torno de 2,0% neste ano. Já para o setor de bens de capital trabalhamos com um cenário de retração da Em suma, 2014 deve ser um ano para ser esquecido pela indústria doméstica. Nesse sentido,

que tem feito a “lição de casa” para se beneficiar de uma de diversificação operacional e geográfica da Weg será essencial para continuidade

4,9

Inds Romi Weg

Cot./VPA

Fonte: Economatica e Projeções Análise Coinvalores.

Fonte: PIM - IBGE

Produção de Bens de Capital

variável =número índice (base média de 2012 =100)

17,525,8

Inds Romi Weg

P/L 2014 (P)

14,7

16,7

Inds Romi Weg

EV/EBITDA 2014 (P)

CORRETORA DE VALORES • MERCADORIAS & FUTUROS • FUNDOS DE INVESTIMENTO

Av. Brig. Faria Lima, 1461 - 10ºandar -www.coinvalores.com.br

Indústrias Romi ON

Preço Alvo R$ 5,20

Up Side / 31,3%

ROMI3 / R$ 3,96 em 16/Set/14

Breve Descritivo

A Romi foi fundada em 1930 no interior do Estado de São Paulo, e hoje é uma

empresa com presença internacional, possuindo plantas em Santa Bárbara

D’Oeste e Turim, na Itália, que totalizam 11 unidades fabris. Os principais

produtos comercializados pela empresa são: (i) Máquinas

(máquinas e equipamentos para trabalhar metal por arranque de cavaco), (ii)

Máquinas para Plásticos (máquinas e equipamentos para moldar plástico por

injeção e por sopro), e peças de ferro fundido. Dentre os setores econômicos

nos quais a Romi tem forte presença, destacamos: automotivo, máquinas

agrícolas, bens de capital e de consumo, distribuídos principalmente no Brasil

e em países europeus como Itália, Espanha e França.

Projeções em MM 2013 2014e 2015e

Receita Líquida 667,4 637,4 682,0

EBITDA 66,7 47,5 54,3

Lucro Líquido 1,4 16,5 24,5

Indicadores 2013 2014e 2015e

COT/VPA Projetado 0,4 0,4

EV/EBITDA 4,1 10,0

Preço/Lucro 210,8 17,5 11,7

Dividend Yield -x- 1,4% 2,1%

Pay Out -x- 25,0% 25,0%

Dívida Líquida (R$ MM) 95,4 13,1

% de Curto Prazo 130,4% 44,0% 13,0%

Part. De Capital de 3ºs 54,3% 45,7% 41,2%

ROE (%) 0,2% 2,5% 3,6%

Margem EBITDA 10,0% 7,5% 8,0%

Margem Líquida 0,2% 2,6% 3,6%

Conclusão

Os resultados apresentados pela companhia no 2º trimestre refletiram em boa medida as condições de

vagarosidade econômica interna e incertezas em âmbito político que acabam por afetar a confiança d

consumidores e empresários.

Ainda que as perspectivas apresentem-se moderadamente positivas, sobretudo por conta da baixa

utilização de capacidade instalada e continuidade das incertezas atreladas à corrida eleitoral

que existe significativo potencial no programa de modernização do pa

envolve cifras da ordem de R$ 200 bilhões em 10 anos.

flexível de manufatura (FMS), ainda em estágio inicial de operação, deve dinamizar o processo de

recuperação de rentabilidade da companhia, que espera diminuir estoques.

Por fim, acreditamos que o foco da companhia em expandir vendas no exterior (EUA e Europa) associado à

possível retomada interna a partir de 2015, configura contexto prospectivo para a companhia no

médio/longo prazo.

Bruno Piagentini (CNPI)

CORRETORA DE VALORES • MERCADORIAS & FUTUROS • FUNDOS DE INVESTIMENTO

- São Paulo - SP - CEP 01452-921 | Tel.: (11) 3035-4141 | Fax: (11) 3814www.coinvalores.com.br | [email protected]

A Romi foi fundada em 1930 no interior do Estado de São Paulo, e hoje é uma

empresa com presença internacional, possuindo plantas em Santa Bárbara

D’Oeste e Turim, na Itália, que totalizam 11 unidades fabris. Os principais

produtos comercializados pela empresa são: (i) Máquinas-Ferramenta

(máquinas e equipamentos para trabalhar metal por arranque de cavaco), (ii)

Máquinas para Plásticos (máquinas e equipamentos para moldar plástico por

fundido. Dentre os setores econômicos

nos quais a Romi tem forte presença, destacamos: automotivo, máquinas

agrícolas, bens de capital e de consumo, distribuídos principalmente no Brasil

2015e 2016e 2017e 2018e

682,0 731,7 791,2 860,7

54,3 69,3 80,8 95,6

24,5 35,6 42,9 52,7

2015e 2016e 2017e 2018e

0,4 0,4 0,4 0,4

6,3 3,9 2,8 2,1

11,7 8,1 6,7 5,5

2,1% 3,1% 3,7% 4,6%

25,0% 25,0% 25,0% 25,0%

-x- -x- -x- -x-

13,0% 8,5% -x- -x-

41,2% 37,4% 35,7% 35,7%

3,6% 5,0% 5,8% 6,7%

8,0% 9,5% 10,2% 11,1%

3,6% 4,9% 5,4% 6,1%

Os resultados apresentados pela companhia no 2º trimestre refletiram em boa medida as condições de

vagarosidade econômica interna e incertezas em âmbito político que acabam por afetar a confiança dos

se moderadamente positivas, sobretudo por conta da baixa

utilização de capacidade instalada e continuidade das incertezas atreladas à corrida eleitoral, entendemos

que existe significativo potencial no programa de modernização do parque industrial brasileiro, que

. Não obstante, entendemos que o novo sistema

flexível de manufatura (FMS), ainda em estágio inicial de operação, deve dinamizar o processo de

da companhia, que espera diminuir estoques.

Por fim, acreditamos que o foco da companhia em expandir vendas no exterior (EUA e Europa) associado à

possível retomada interna a partir de 2015, configura contexto prospectivo para a companhia no

Composição Acionária:

Principais Acionistas

Com Voto

Fenix Empreendimentos S/A (*)

Petros - Fund. Petrobras de Seg. Social

Genesis Asset Managers, Llp

Tropico Investimentos e Participações

Outros

(*) a Fenix Empreendimentos S.A. pertence às famílias controladoras Guimarães Chiti e Romi

ROMI3 x IBOVESPA

2

CORRETORA DE VALORES • MERCADORIAS & FUTUROS • FUNDOS DE INVESTIMENTO

4141 | Fax: (11) 3814-0140

30/Mai/14

Com Voto Sem voto Todos tipos

37,8% -x- 37,8%

9,8% -x- 9,8%

7,7% -x- 7,7%

5,1% -x- 5,1%

27,5% -x- 27,5%

pertence às famílias controladoras Guimarães Chiti e Romi.

Histórico

x IBOVESPA – na base 100

CORRETORA DE VALORES • MERCADORIAS & FUTUROS • FUNDOS DE INVESTIMENTO

Av. Brig. Faria Lima, 1461 - 10ºandar -www.coinvalores.com.br

Weg ON

Preço Alvo R$ 30,00

Up Side / 6,8%

WEGE3 /R$ 28,10 em 16/Set/14

Breve Descritivo

A Weg é uma companhia especializada na produção de bens de capital e atua

através de um diversificado modelo de negócios e produtos, que inclui: (i)

equipamentos eletro-eletrônicos industriais, que representam 60% das

receitas da Weg, (ii) geração, transmissão e distribuição de energia, com 22,8%

das receitas, (iii) motores para eletrodomésticos (10,7%) e tintas e vernizes

(6,4%). Além da importante abrangência dos negócios da empre

destacamos a forte atuação da Weg no mercado externo, que já representa

38% das suas receitas, e a presença da companhia nos cinco continentes. A

Weg é controlada, majoritariamente, por três grupos familiares e possui um

free float em bolsa de 35,3%.

Projeções em MM 2013 2014e 2015e

Receita Líquida 6.828,9 7.443,5 8.560,0

EBITDA 1.230,0 1.355,9 1.798,9

Lucro Líquido 843,5 878,5 1.252,8

Indicadores 2013 2014e 2015e

COT/VPA Projetado 4,9 4,5

EV/EBITDA 15,6 15,9 11,6

Preço/Lucro 26,9 25,8 18,1

Dividend Yield -x- 2,0% 2,6%

Pay Out -x- 52,5% 46,5%

Dívida Líquida (R$ MM) (164,8) -x-

% de Curto Prazo 28,4% 37,1% 89,4%

Part. De Capital de 3ºs 54,2% 53,1% 50,0%

ROE (%) 18,2% 17,3% 21,6%

Margem EBITDA 18,0% 18,2% 21,0%

Margem Líquida 12,4% 11,8% 14,6%

Conclusão

Apesar do crescimento anêmico da economia brasileira e das incertezas políticas que acabam por pressionar

a realização de investimentos produtivos no país, a Weg continua apresentando resultados satisfatórios.

Dentre os motivos para tal crescimento destacamos a sua exposição ao mercado externo e o acréscimo de

negócios na área de Geração, Transmissão e Distribuição

válidos.

Entendemos que a companhia deve continuar apresentando resiliência operacional, com aumento das

exportações em virtude da recuperação econômica nos EUA e Europa. Contudo, o fraco dinamismo dos

investimentos no mercado doméstico e o atual preço de seus papé

sua manutenção em carteiras diversificadas.

Bruno Piagentini (CNPI)

CORRETORA DE VALORES • MERCADORIAS & FUTUROS • FUNDOS DE INVESTIMENTO

- São Paulo - SP - CEP 01452-921 | Tel.: (11) 3035-4141 | Fax: (11) 3814www.coinvalores.com.br | [email protected]

A Weg é uma companhia especializada na produção de bens de capital e atua

através de um diversificado modelo de negócios e produtos, que inclui: (i)

industriais, que representam 60% das

receitas da Weg, (ii) geração, transmissão e distribuição de energia, com 22,8%

das receitas, (iii) motores para eletrodomésticos (10,7%) e tintas e vernizes

(6,4%). Além da importante abrangência dos negócios da empresa,

destacamos a forte atuação da Weg no mercado externo, que já representa

38% das suas receitas, e a presença da companhia nos cinco continentes. A

Weg é controlada, majoritariamente, por três grupos familiares e possui um

2015e 2016e 2017e 2018e

8.560,0 9.999,7 11.817,3 14.062,6

1.798,9 2.143,6 2.702,1 3.404,3

1.252,8 1.493,0 1.898,1 2.517,2

2015e 2016e 2017e 2018e

3,9 3,4 2,9 2,4

11,6 9,4 7,2 5,3

18,1 15,2 11,9 9,0

2,6% 3,0% 3,7% 4,7%

46,5% 45,8% 44,3% 42,6%

-x- -x- -x- -x-

89,4% 62,3% 97,6% 99,7%

50,0% 39,7% 46,4% 43,8%

21,6% 22,4% 24,4% 27,1%

21,0% 21,4% 22,9% 24,2%

14,6% 14,9% 16,1% 17,9%

Apesar do crescimento anêmico da economia brasileira e das incertezas políticas que acabam por pressionar

a realização de investimentos produtivos no país, a Weg continua apresentando resultados satisfatórios.

mos a sua exposição ao mercado externo e o acréscimo de

negócios na área de Geração, Transmissão e Distribuição de energia (GTD), drivers esses que se mantêm

Entendemos que a companhia deve continuar apresentando resiliência operacional, com aumento das

exportações em virtude da recuperação econômica nos EUA e Europa. Contudo, o fraco dinamismo dos

investimentos no mercado doméstico e o atual preço de seus papéis nos levam a recomendar tão somente

Composição Acionária:

Principais Acionistas

Com Voto

WEG Participações e Serviços (*)

Voigt Schwartz Administradora Ltda

Si Voigt Administradora Ltda

Outros

(*) a WEG Participações e Serviços pertence às famílias controladoras Guimarães Chiti e Romi

WEGE3 x IBOVESPA

3

CORRETORA DE VALORES • MERCADORIAS & FUTUROS • FUNDOS DE INVESTIMENTO

4141 | Fax: (11) 3814-0140

11/Set/14

Com Voto Sem voto Todos tipos

50,1% -x- 50,1%

1,8 -x- 1,8

1,6 -x- 1,6

46,5% -x- 46,5%

pertence às famílias controladoras Guimarães Chiti e Romi.

Histórico

x IBOVESPA – na base 100

CORRETORA DE VALORES • MERCADORIAS & FUTUROS • FUNDOS DE INVESTIMENTO

Av. Brig. Faria Lima, 1461 - 10ºandar -www.coinvalores.com.br

EQUIPE COINVALORES

>> Mesa de Operações / Bovespa

tel: 11 3035-4160 Anderson dos Santos [email protected] Cláudio Bonagura [email protected] Alberto de Oliveira Ribeiro [email protected]ênesis Rodrigues [email protected]ão Domingos Inaimo [email protected]ão Pinto Braga Filho [email protected]ão Paulo de Souza Angeli Dias [email protected]é Antonio Penna [email protected] Antonio Sampaio Campos [email protected] Carlos Camasmie Gabriel [email protected] Ruy de Barros [email protected] Celso Scarparo [email protected]

>> Aluguel de Ações - BTC tel: 11 3035-4154 Wagner Soares de Andrade [email protected] Milani [email protected] >> Diretoria tel: 11 3035-4151 Fernando Ferreira da Silva Telles [email protected] Candido de Almeida Leite [email protected] Freihofer Molinari [email protected]é Ataliba Ferraz Sampaio [email protected] Botelho de Abreu Sampaio [email protected] >> Fora de São Paulo DDG 0800 170 340

>> Rio de Janeiro

Tel: 21 3500-4500

IMPORTANTE

Este material foi elaborado em nome da Coinvalores CCVM Ltda., para uso exclusivo no mercado brasileiro, sendo destinado a pe

supervisão da Comissão de Valores Mobiliários e Banco Central do Brasil, estando em conformidade aos aspectos regulatórios contidos na Instrução da CVM n° 483/1 0. Destaca

Comentários, Análises e Projeções contidas neste trabalho foram elaboradas de forma absolutamente independente das posições d

que as avaliam.

Este trabalho é fornecido a seu destinatário com a finalidade exclusiva de apresentar informações e os valores mobiliários de

para compra de ações. As informações utilizadas para sua elaboração foram obtidas de fontes públicas e/ou diretamente junto à

confiáveis e de boa fé, porém não há nenhuma garantia, expressa ou implícita, sobre sua exatidão. As informações, opiniões, estimativas e projeções contidas neste documen

presente e estão sujeitas à mudanças, não implicando necessariamente na obrigação de qualquer comunicação no s

contidas a respeito da compra, venda ou manutenção dos papéis das companhias em análise ou a ponderação de tais valores mobiliários numa carteira teórica ex

analistas responsáveis por sua elaboração, porém não devem ser tomados por investidores como recomendação para uma efetiva to

Desta forma, a Coinvalores e os analistas envolvidos em sua elaboração não aceitam responsabilidade por qualquer perda direta ou indireta decorrente da utilização do conteúdo deste d

De acordo com a Instrução CVM 483/10 é declarado que os analistas da Coinvalores CCVM

geridos ou não, por esta instituição, os quais poderão sofrer influência indireta das

A analista Sandra Peres, cônjuge ou companheiro, detêm (na data de publicação deste relatório), direta ou indiretamente, em nome próprio ou de terce

BM&FBovespa (BVMF3), Bradesco (BBDC4), e Companhia Siderúrgica Nacional (CSNA3).

CORRETORA DE VALORES • MERCADORIAS & FUTUROS • FUNDOS DE INVESTIMENTO

- São Paulo - SP - CEP 01452-921 | Tel.: (11) 3035-4141 | Fax: (11) 3814www.coinvalores.com.br | [email protected]

[email protected] [email protected] [email protected] [email protected] [email protected] [email protected] [email protected] [email protected] [email protected] [email protected] [email protected] [email protected]

[email protected] [email protected]

[email protected] [email protected] [email protected] [email protected] [email protected]

Este material foi elaborado em nome da Coinvalores CCVM Ltda., para uso exclusivo no mercado brasileiro, sendo destinado a pessoas físicas e jurídicas residentes no país, e está sujeito às regras e

ral do Brasil, estando em conformidade aos aspectos regulatórios contidos na Instrução da CVM n° 483/1 0. Destaca

Comentários, Análises e Projeções contidas neste trabalho foram elaboradas de forma absolutamente independente das posições detidas por esta instituição, refletindo a opinião pessoal dos analistas

Este trabalho é fornecido a seu destinatário com a finalidade exclusiva de apresentar informações e os valores mobiliários de que trata, não se constituindo numa oferta de ve

para compra de ações. As informações utilizadas para sua elaboração foram obtidas de fontes públicas e/ou diretamente junto à(s) companhias(s), objeto da análise. Consideramos tais fontes

garantia, expressa ou implícita, sobre sua exatidão. As informações, opiniões, estimativas e projeções contidas neste documen

presente e estão sujeitas à mudanças, não implicando necessariamente na obrigação de qualquer comunicação no sentido de atualização ou revisão com respeito a tal mudança. As opiniões aqui

venda ou manutenção dos papéis das companhias em análise ou a ponderação de tais valores mobiliários numa carteira teórica ex

analistas responsáveis por sua elaboração, porém não devem ser tomados por investidores como recomendação para uma efetiva tomada de decisão ou realização de negócios de qualquer natureza.

ua elaboração não aceitam responsabilidade por qualquer perda direta ou indireta decorrente da utilização do conteúdo deste d

s analistas da Coinvalores CCVM Ltda possuem posições de investimento em cotas de Fundos e Clubes de Investimento administrados e

geridos ou não, por esta instituição, os quais poderão sofrer influência indireta das análises e opiniões dos mesmos.

, cônjuge ou companheiro, detêm (na data de publicação deste relatório), direta ou indiretamente, em nome próprio ou de terce

BM&FBovespa (BVMF3), Bradesco (BBDC4), e Companhia Siderúrgica Nacional (CSNA3).

>> Atendimento Home Broker tel: 11 3035-4162 Jaime Nascimento Marcio Espigares Deborah Bloise Cristiano Batista Ribeiro Rafael Oliveira da Silva

>> Gestão de Investimentos tel: 11 3035-4164 Tatiane C.C. Pereira Lais Leopoldino

>> Fundos de Investimento/Clubes/Carteiras Administradastel: 11 3035-4163 Jussara Pacheco Marcelo Rizzo Paulo Botelho A. Sampaio Neto Carlos Eduardo Campos de Abreu Sodré Fabio Katayama Diego Philot

>> Fundos Imobiliários tel: 11 3035-4161 Maria de Fátima Carvalheiro Russo

>> Mesa de BM&F tel: 11 3035-4161 Mauricio M. Mendes Paulo Nepomuceno Octavio Sequini Junior Thiago Vicari Jayme Kannebley

>>Mesa de Renda Fixa tel: 11 3035-4155 Mauricio M. Mendes Roberto Lima Natanael Fernandes Antenor Ramos Leão Luiz Carlos Brandão

4

CORRETORA DE VALORES • MERCADORIAS & FUTUROS • FUNDOS DE INVESTIMENTO

4141 | Fax: (11) 3814-0140

ssoas físicas e jurídicas residentes no país, e está sujeito às regras e

ral do Brasil, estando em conformidade aos aspectos regulatórios contidos na Instrução da CVM n° 483/1 0. Destaca-se que os

or esta instituição, refletindo a opinião pessoal dos analistas

que trata, não se constituindo numa oferta de venda ou uma solicitação

(s) companhias(s), objeto da análise. Consideramos tais fontes

garantia, expressa ou implícita, sobre sua exatidão. As informações, opiniões, estimativas e projeções contidas neste documento referem-se à data

entido de atualização ou revisão com respeito a tal mudança. As opiniões aqui

venda ou manutenção dos papéis das companhias em análise ou a ponderação de tais valores mobiliários numa carteira teórica expressam o melhor julgamento dos

mada de decisão ou realização de negócios de qualquer natureza.

ua elaboração não aceitam responsabilidade por qualquer perda direta ou indireta decorrente da utilização do conteúdo deste documento.

nto em cotas de Fundos e Clubes de Investimento administrados e

, cônjuge ou companheiro, detêm (na data de publicação deste relatório), direta ou indiretamente, em nome próprio ou de terceiros, ações de emissão das companhias

[email protected] [email protected] [email protected] [email protected] [email protected]

[email protected] [email protected]

>> Fundos de Investimento/Clubes/Carteiras Administradas

[email protected] [email protected] [email protected]

[email protected] [email protected]

[email protected] [email protected] [email protected] [email protected] [email protected]

[email protected] [email protected] [email protected] [email protected] [email protected]

CORRETORA DE VALORES • MERCADORIAS & FUTUROS • FUNDOS DE INVESTIMENTO

Av. Brig. Faria Lima, 1461 - 10ºandar -www.coinvalores.com.br

EQUIPE COINVALORES - ANÁLISE

>> ANALISTA CHEFE Sandra Peres (CNPI) >> ANALISTAS DE INVESTIMENTOS Felipe Martins Silveira (CNPI) Bruno Piagentini Caloni (CNPI)

>> ASSISTENTE DE ANÁLISE Daniel Cosentino Liberato

Setores acompanhados: Açúcar e Álcool – Sandra Peres (CNPI) Agrícola – Sandra Peres (CNPI) Alimentos / Abatedouros – Sandra Peres (CNPI) Alimentos / Massas e Farináceos – Sandra Peres (CNPI) Aluguel de Frota – Felipe M. Silveira (CNPI) e Daniel Cosentino Liberato. Autopeças – Bruno Piagentini Caloni (CNPI) Bancos de Nicho – Felipe M. Silveira (CNPI) Bancos de Varejo – Felipe M. Silveira (CNPI) Papel e Celulose – Sandra Peres (CNPI) Bebidas – Sandra Peres (CNPI) Bens de Capital / Infraestrutura – Bruno Piagentini Caloni (CNPI) Calçados – Sandra Peres (CNPI) Call Center – Felipe Martins Silveira (CNPI) Cias Aéreas – Felipe Martins Silveira (CNPI) e Daniel Cosentino Liberato. Comércio Farmacêutico – Sandra Peres (CNPI) Concessões em Infraestrutura – Felipe Martins Silveira (CNPI) Construção Civil – Felipe Martins Silveira (CNPI) Distribuição de Óleo e Gás – Bruno Piagentini Caloni (CNPI) Educacional – Felipe Martins Silveira (CNPI) e Daniel Cosentino Liberato. Eletroeletronicos – Sandra Peres (CNPI) Energia / Distribuição – Bruno Piagentini Caloni (CNPI) Energia / Geração – Bruno Piagentini Caloni (CNPI) Energia / Integradas – Bruno Piagentini Caloni (CNPI) Energia / Transmissão – Bruno Piagentini Caloni (CNPI) Entretenimento – Felipe Martins Silveira (CNPI) Fertilizante – Sandra Peres (CNPI) Hardware / Software – Felipe Martins Silveira (CNPI) e Daniel Cosentino Liberato. Higiene / Farma / Limpeza – Sandra Peres (CNPI) Imobiliárias – Felipe Martins Silveira (CNPI) Ind. Aeronáutica – Sandra Peres (CNPI)

CORRETORA DE VALORES • MERCADORIAS & FUTUROS • FUNDOS DE INVESTIMENTO

- São Paulo - SP - CEP 01452-921 | Tel.: (11) 3035-4141 | Fax: (11) 3814www.coinvalores.com.br | [email protected]

[email protected] [email protected]

Locação Comercial – Felipe Martins Silveira (CNPI)

Logística / Transportes – Felipe Martins Silveira (CNPI) e Daniel Cosentino Liberato.

Material de Construção – Sandra Peres (CNPI)

Sandra Peres (CNPI) Material de Transporte – Bruno Piagentini Caloni (CNPI)

Felipe M. Silveira (CNPI) e Daniel Cosentino Liberato. Medicina Diagnóstica – Felipe Martins Sil

Metalurgia – Bruno Piagentini Caloni (CNPI)

Mineração – Bruno Piagentini Caloni (CNPI)

Petróleo – Bruno Piagentini Caloni (CNPI)

Petroquímico – Bruno Piagentini Caloni (CNPI)

Planos de Saúde – Felipe Martins Silveira (CNPI) e Daniel Cosentino Liberato.

Bruno Piagentini Caloni (CNPI) Plataformas de Negociação – Felipe Martins Silveira

Programas de Fidelidade – Felipe Martins Silveira (CNPI)

Saneamento Básico – Bruno Piagentini Caloni (CNPI)

Felipe Martins Silveira (CNPI) e Daniel Cosentino Liberato. Seguros – Felipe Martins Silveira (CNPI)

Serviços de Engenharia – Felipe Martins Silveira (CNPI)

Felipe Martins Silveira (CNPI) Serviços Financeiros – Felipe Martins Silveira (CNPI)

Siderurgia – Bruno Piagentini Caloni (CNPI)

Bruno Piagentini Caloni (CNPI) Telecom / Banda larga – Felipe Martins Silveira (CNPI) e Daniel Cosentino Liberato.

Felipe Martins Silveira (CNPI) e Daniel Cosentino Liberato. Terminais Portuarios – Sandra Peres (CNPI)

Turismo – Felipe Martins Silveira (CNPI) e Daniel Cosentino Liberato.

Bruno Piagentini Caloni (CNPI) Varejo de Vestu ario – Sandra Peres (CNPI)

Varejo Geral – Sandra Peres (CNPI)

Bruno Piagentini Caloni (CNPI)

Felipe Martins Silveira (CNPI) e Daniel Cosentino Liberato.

5

CORRETORA DE VALORES • MERCADORIAS & FUTUROS • FUNDOS DE INVESTIMENTO

4141 | Fax: (11) 3814-0140

3094-7873 r. 442

3094-7872 r. 443 3094-7874 r. 444

3094-7873 r. 574

Felipe Martins Silveira (CNPI)

Felipe Martins Silveira (CNPI) e Daniel Cosentino Liberato.

andra Peres (CNPI)

Bruno Piagentini Caloni (CNPI)

Martins Silveira (CNPI) e Daniel Cosentino Liberato.

Bruno Piagentini Caloni (CNPI)

Bruno Piagentini Caloni (CNPI)

Bruno Piagentini Caloni (CNPI)

Bruno Piagentini Caloni (CNPI)

Felipe Martins Silveira (CNPI) e Daniel Cosentino Liberato.

Felipe Martins Silveira (CNPI) e Daniel Cosentino Liberato.

Felipe Martins Silveira (CNPI)

Bruno Piagentini Caloni (CNPI)

Felipe Martins Silveira (CNPI)

Felipe Martins Silveira (CNPI)

Bruno Piagentini Caloni (CNPI)

Felipe Martins Silveira (CNPI) e Daniel Cosentino Liberato.

Sandra Peres (CNPI)

Felipe Martins Silveira (CNPI) e Daniel Cosentino Liberato.

Sandra Peres (CNPI)