Embed Size (px)

Citation preview

Cálculo do TP: Mitigação de Risco

Lei 9430/96 - 12.715/2012

Instrução Normativa RFB: 1312/2012

Agenda

Métodos Disponíveis

Apuração com a Visão do Governo

Métodos e Operações Específicas

Além dos Métodos

Métodos disponíveis

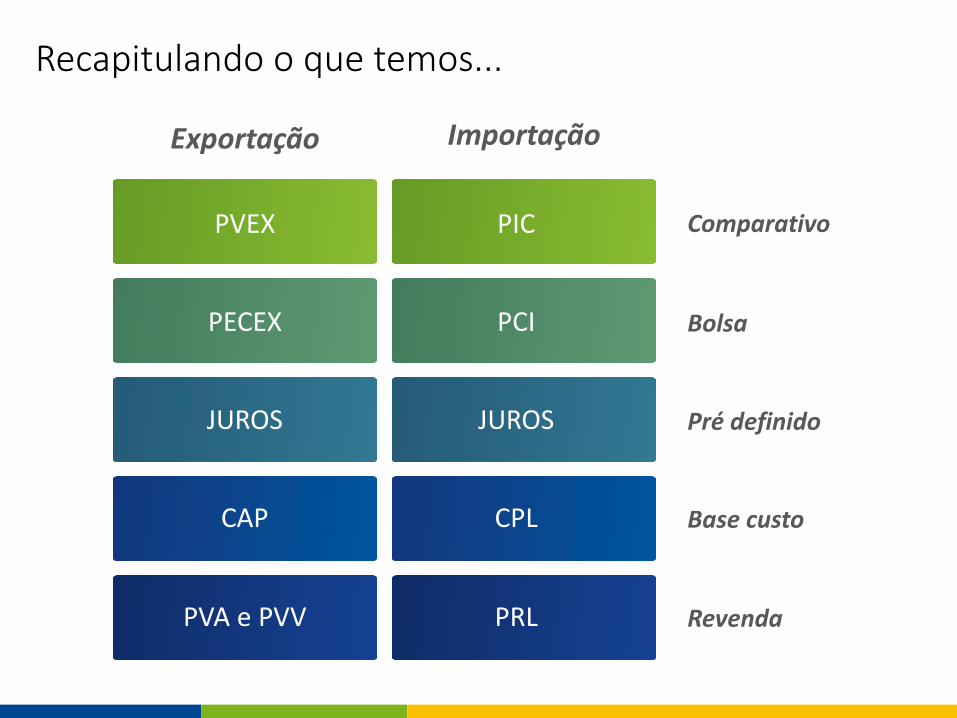

Recapitulando o que temos...

Exportação Importação

Comparativo

Bolsa

Pré definido

Base custo

PVEX PIC

PECEX PCI

JUROS JUROS

CAP CPL

RevendaPVA e PVV PRL

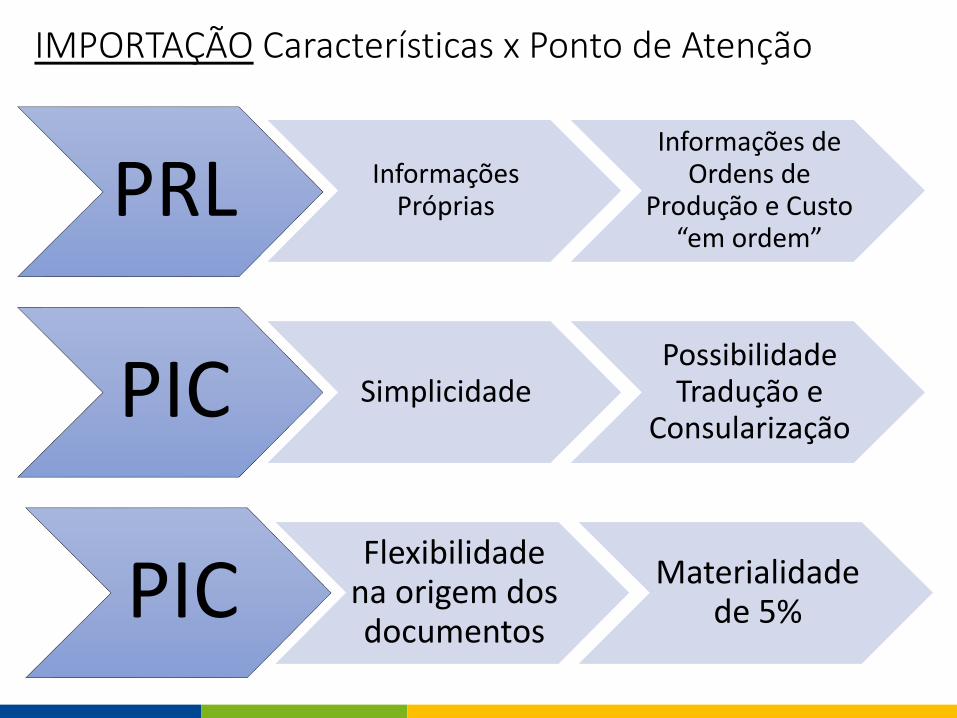

IMPORTAÇÃO Características x Ponto de Atenção

PRL Informações Próprias

Informações de Ordens de

Produção e Custo “em ordem”

PIC SimplicidadePossibilidade Tradução e

Consularização

PICFlexibilidade

na origem dos documentos

Materialidade de 5%

CPLPossibilidade

de redução de ajuste

Conseguir documentação

IMPORTAÇÃO Características x Ponto de Atenção

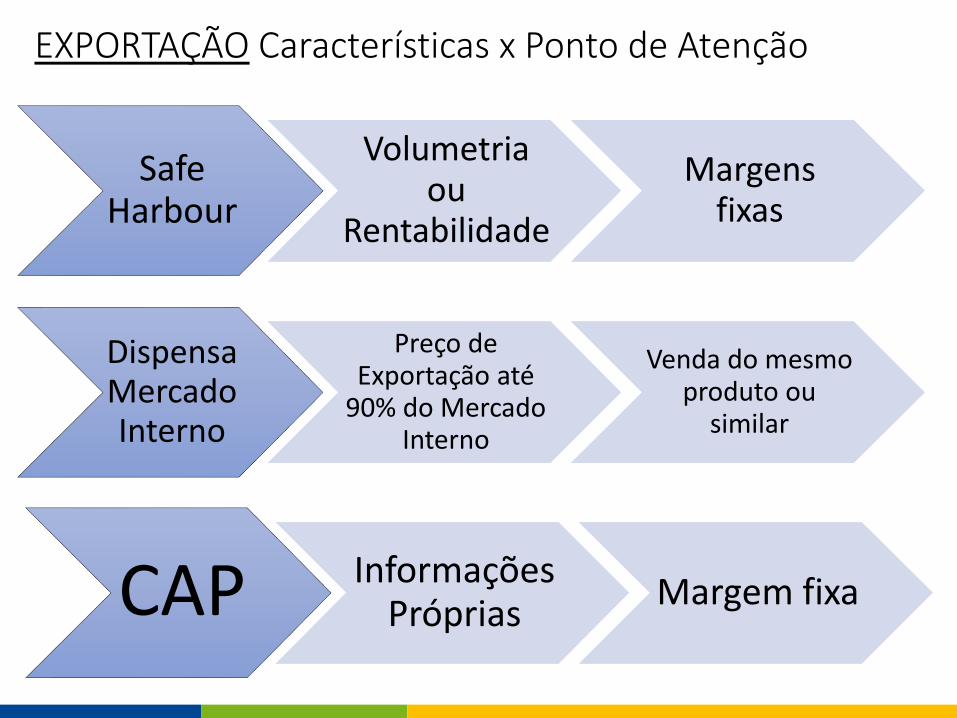

Safe Harbour

Volumetria ou

Rentabilidade

Margens fixas

Dispensa Mercado Interno

Preço de Exportação até

90% do Mercado Interno

Venda do mesmo produto ou

similar

CAP Informações Próprias

Margem fixa

EXPORTAÇÃO Características x Ponto de Atenção

Apuração com a Visão do Governo

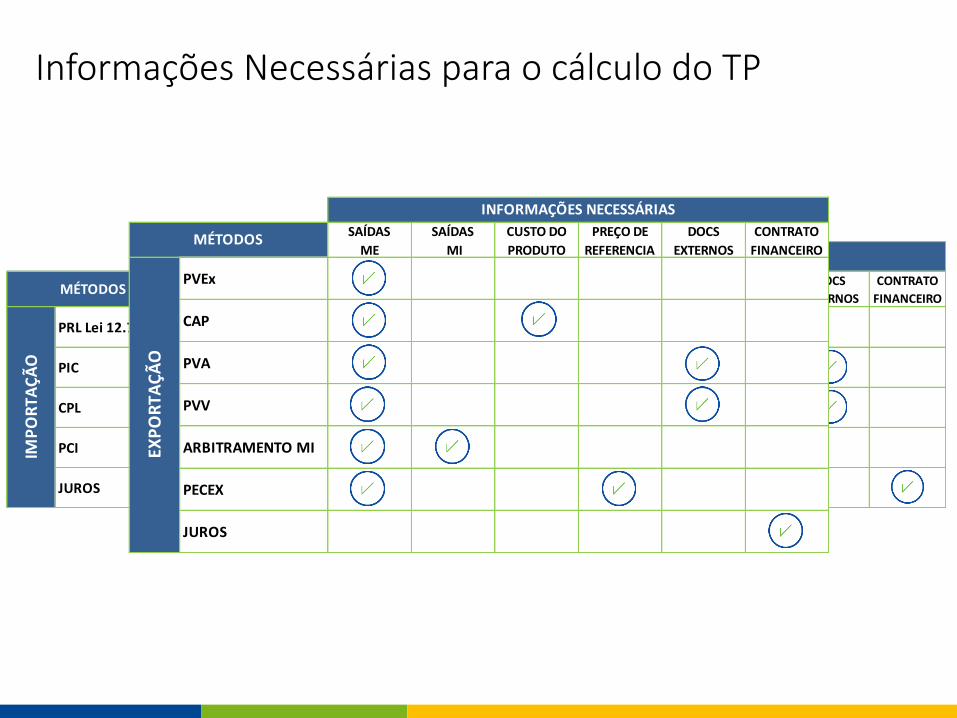

Informações Necessárias para o cálculo do TP

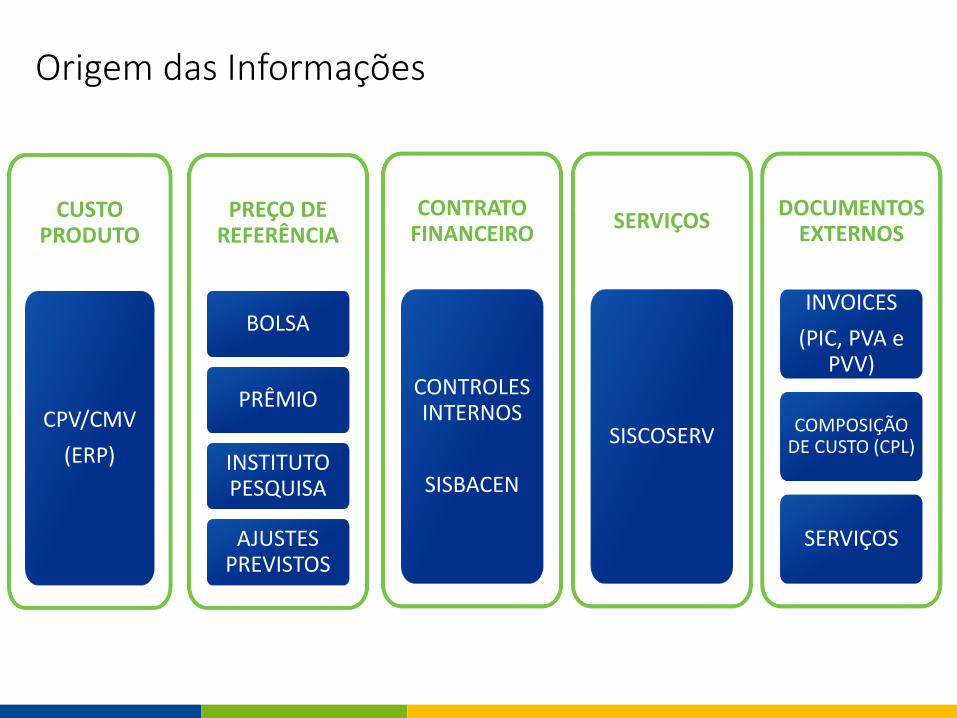

Origem das informações

ENTRADAS

ME

SAÍDAS

ME

ENTRADAS

MI

SAÍDAS

MI

MAPA

CONSUMO

SALDO

ESTOQUE

CUSTO DO

PRODUTO

PREÇO DE

REFERENCIA

DOCS

EXTERNOS

CONTRATO

FINANCEIRO

PRL Lei 12.715/12

PIC

CPL

PCI

JUROS

INFORMAÇÕES NECESSÁRIAS

MÉTODOS

IMP

OR

TAÇ

ÃO

SAÍDAS

ME

SAÍDAS

MI

CUSTO DO

PRODUTO

PREÇO DE

REFERENCIA

DOCS

EXTERNOS

CONTRATO

FINANCEIRO

PVEx

CAP

PVA

PVV

ARBITRAMENTO MI

PECEX

JUROS

INFORMAÇÕES NECESSÁRIAS

MÉTODOS

EXP

OR

TAÇ

ÃO

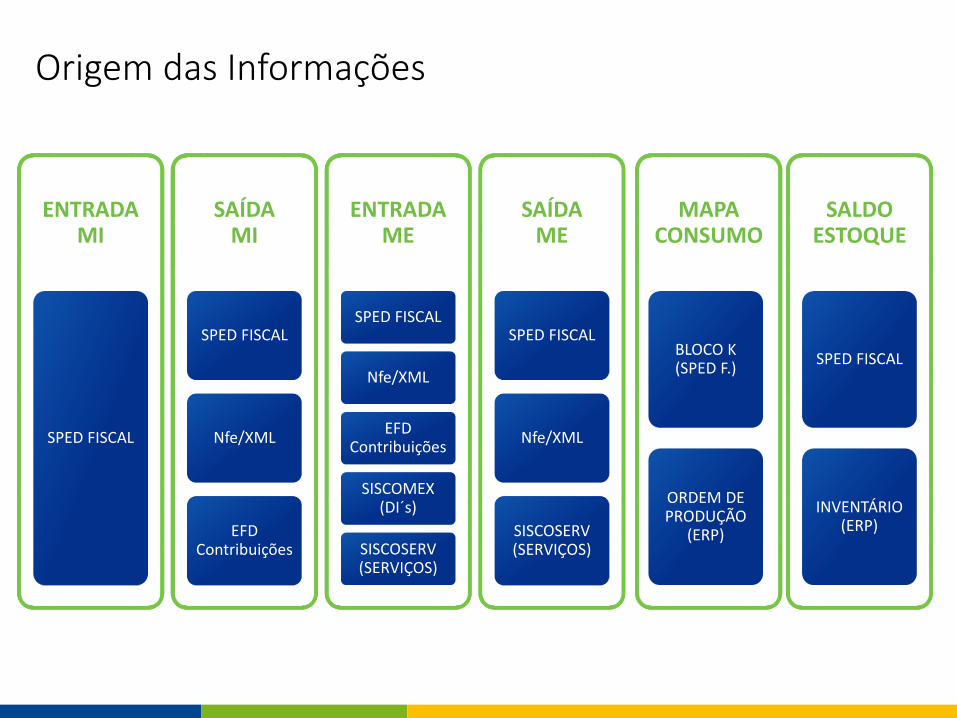

Informações Necessárias para o cálculo do TP

Origem das Informações

ENTRADA MI

SPED FISCAL

SAÍDA MI

SPED FISCAL

Nfe/XML

EFD Contribuições

ENTRADA ME

SPED FISCAL

Nfe/XML

EFD Contribuições

SISCOMEX (DI´s)

SISCOSERV (SERVIÇOS)

SAÍDA ME

SPED FISCAL

Nfe/XML

SISCOSERV (SERVIÇOS)

MAPA CONSUMO

BLOCO K (SPED F.)

ORDEM DE PRODUÇÃO

(ERP)

SALDO ESTOQUE

SPED FISCAL

INVENTÁRIO (ERP)

CUSTOPRODUTO

CPV/CMV

(ERP)

PREÇO DE REFERÊNCIA

BOLSA

PRÊMIO

INSTITUTO PESQUISA

AJUSTES PREVISTOS

CONTRATO FINANCEIRO

CONTROLES INTERNOS

SISBACEN

O U

DOCUMENTOS EXTERNOS

INVOICES

(PIC, PVA e PVV)

COMPOSIÇÃO DE CUSTO (CPL)

SERVIÇOS

SERVIÇOS

SISCOSERV

Origem das Informações

Métodos e Operações Específicas

Juros

Commodities

Serviços, Back-to-Back, Ativo

Juros: Regra para Contratos Anteriores 2013

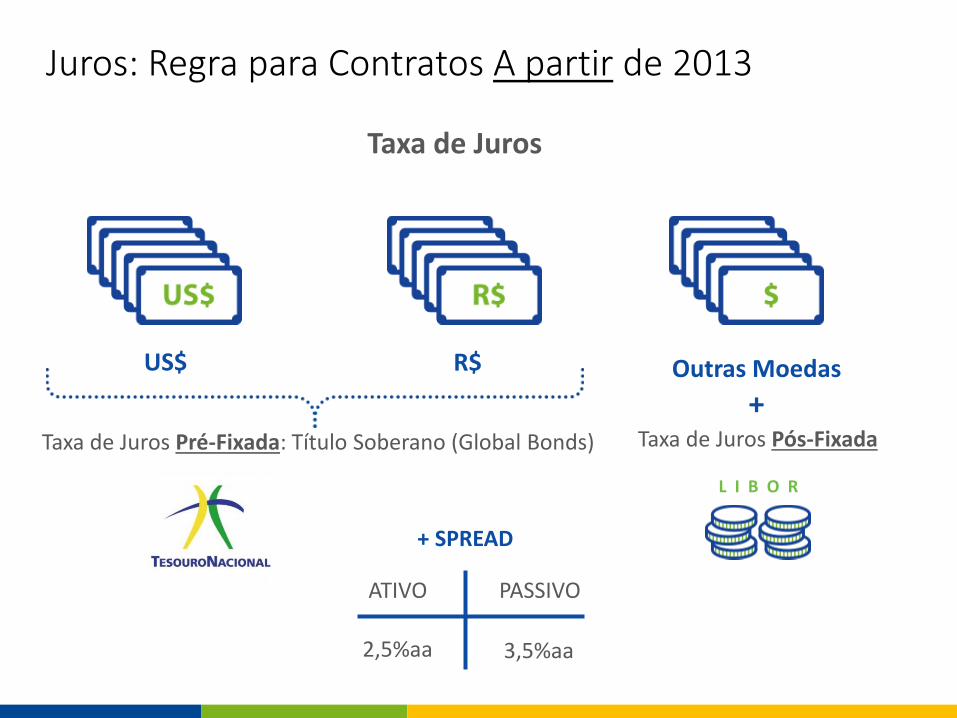

Taxa de Juros

US$ Outras Moedas

3%aa

+ SPREADL I B O R - US$

Taxa de Juros

US$ R$ Outras Moedas

+

ATIVO PASSIVO

2,5%aa 3,5%aa

+ SPREAD

Taxa de Juros Pré-Fixada: Título Soberano (Global Bonds) Taxa de Juros Pós-Fixada

L I B O R

Juros: Regra para Contratos A partir de 2013

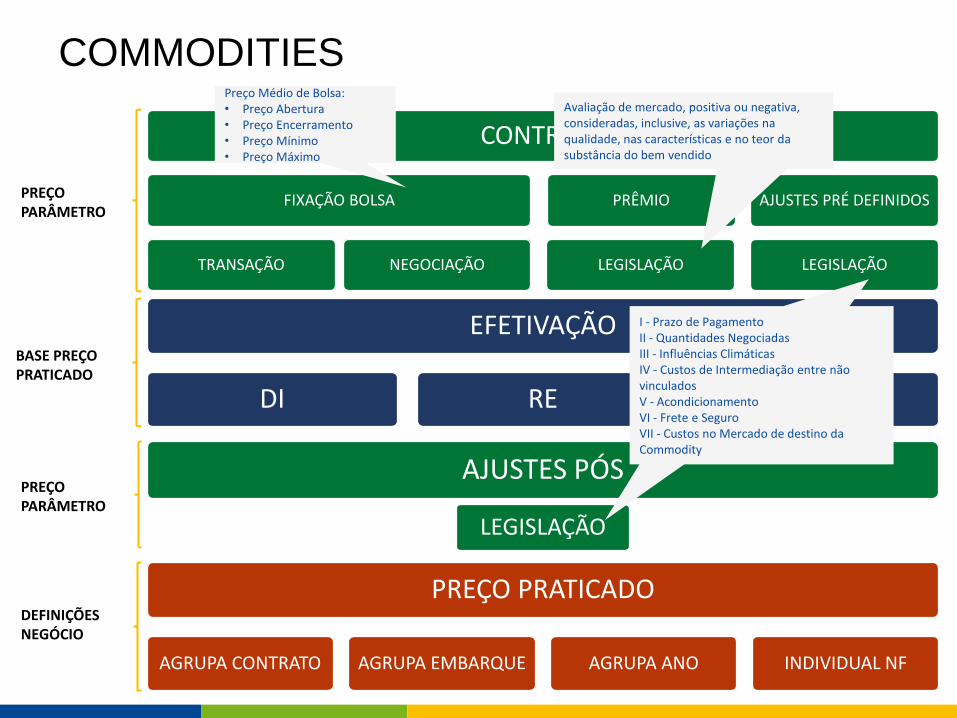

COMMODITIES

CONTRATO

FIXAÇÃO BOLSA

TRANSAÇÃO NEGOCIAÇÃO

PRÊMIO

LEGISLAÇÃO

AJUSTES PRÉ DEFINIDOS

LEGISLAÇÃO

EFETIVAÇÃO

DI RE NOTAS

PREÇO PRATICADO

AGRUPA CONTRATO AGRUPA EMBARQUE AGRUPA ANO INDIVIDUAL NF

AJUSTES PÓS

LEGISLAÇÃO

PREÇOPARÂMETRO

BASE PREÇO PRATICADO

PREÇOPARÂMETRO

DEFINIÇÕESNEGÓCIO

I - Prazo de PagamentoII - Quantidades NegociadasIII - Influências ClimáticasIV - Custos de Intermediação entre não vinculadosV - AcondicionamentoVI - Frete e SeguroVII - Custos no Mercado de destino da Commodity

Avaliação de mercado, positiva ou negativa,consideradas, inclusive, as variações naqualidade, nas características e no teor dasubstância do bem vendido

Preço Médio de Bolsa: • Preço Abertura• Preço Encerramento• Preço Mínimo• Preço Máximo

Exportação Importação

Comparativo

Base custo

PVEX PIC

CAP CPL

RevendaPVA e PVV PRL

Serviços – Back-to-Back – Ativo Imobilizado

Cálculo Correto... mas o Ajuste Ficou Muito Alto!

O que fazer?

MEMÓRIA DE CÁLCULO PRL – V1

VL FOB IMPORTAÇÃO 37,00

VL FRETE/SEGURO 2,00

II 7,00

DESP. LOGISTICA 1,50

DESP FABRICAÇÃO 2,50

CUSTO TOTAL 50,00

CUSTO ESTOQUE

Custo+

Margem

57,00

PREÇO DE VENDA LIQ.

% PARTICIPAÇÃO

37,00 ÷ 50,00=

74%

Do custo total, qual a participação

só do produto?

57,00 * 74%=

42,18

VL. VENDAPROPORCIONAL

Valor da vendaproporcional

ao custo

PREÇOPARÂMETRO

42,18 - 20%=

33,74

20% de margemLegislação.

(30% ou 40%)

VALOR DO AJUSTE

37,00 - 33,74=

3,26

Praticado maior que parâmetro =

AJUSTE

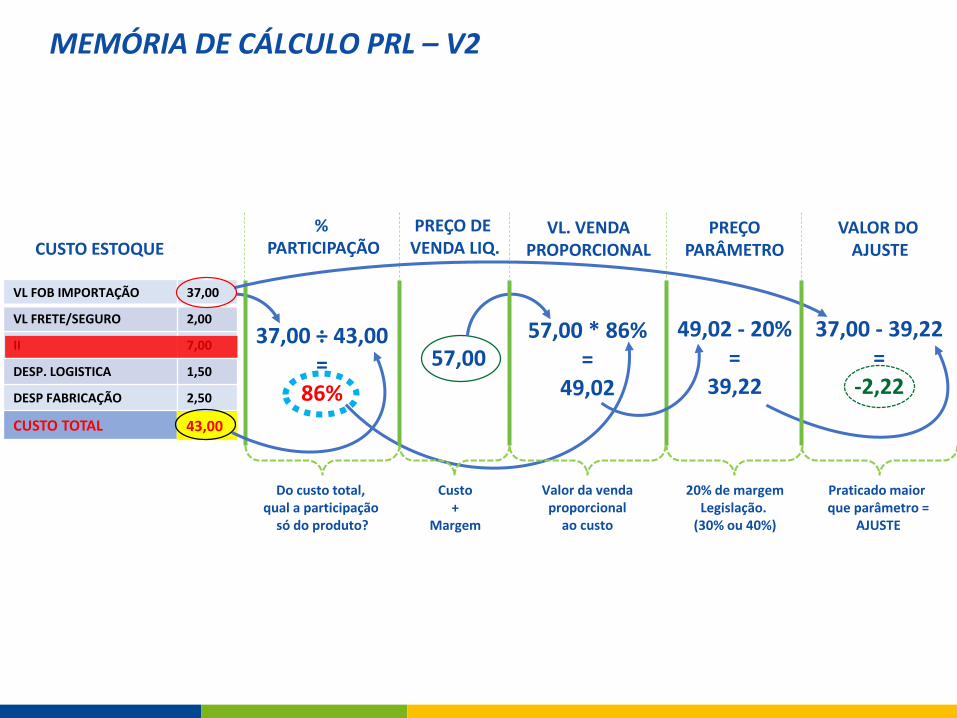

MEMÓRIA DE CÁLCULO PRL – V2

VL FOB IMPORTAÇÃO 37,00

VL FRETE/SEGURO 2,00

II 7,00

DESP. LOGISTICA 1,50

DESP FABRICAÇÃO 2,50

CUSTO TOTAL 50,00

CUSTO ESTOQUE

Custo+

Margem

57,00

PREÇO DE VENDA LIQ.

% PARTICIPAÇÃO

37,00 ÷ 43,00=

86%

Do custo total, qual a participação

só do produto?

57,00 * 86%=

49,02

VL. VENDAPROPORCIONAL

Valor da vendaproporcional

ao custo

PREÇOPARÂMETRO

49,02 - 20%=

39,22

20% de margemLegislação.

(30% ou 40%)

43,00

VALOR DO AJUSTE

37,00 - 39,22=

-2,22

Praticado maior que parâmetro =

AJUSTE

Além dos Métodos

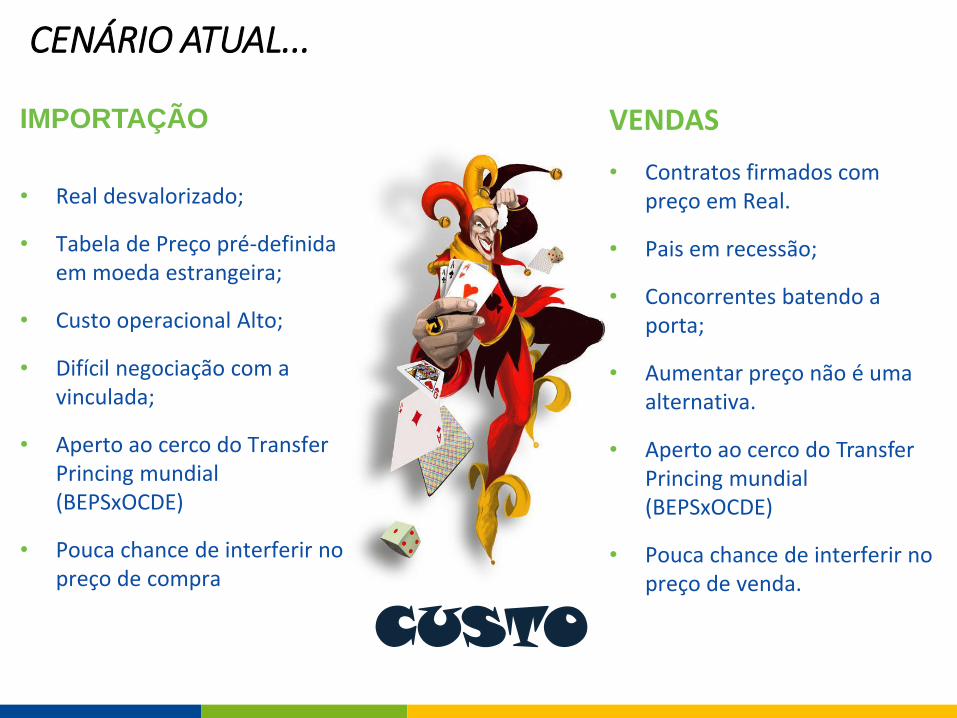

IMPORTAÇÃO

• Real desvalorizado;

• Tabela de Preço pré-definida em moeda estrangeira;

• Custo operacional Alto;

• Difícil negociação com a vinculada;

• Aperto ao cerco do Transfer Princing mundial (BEPSxOCDE)

• Pouca chance de interferir no preço de compra

VENDAS

• Contratos firmados com preço em Real.

• Pais em recessão;

• Concorrentes batendo a porta;

• Aumentar preço não é uma alternativa.

• Aperto ao cerco do Transfer Princing mundial (BEPSxOCDE)

• Pouca chance de interferir no preço de venda.

CUSTO

CENÁRIO ATUAL...

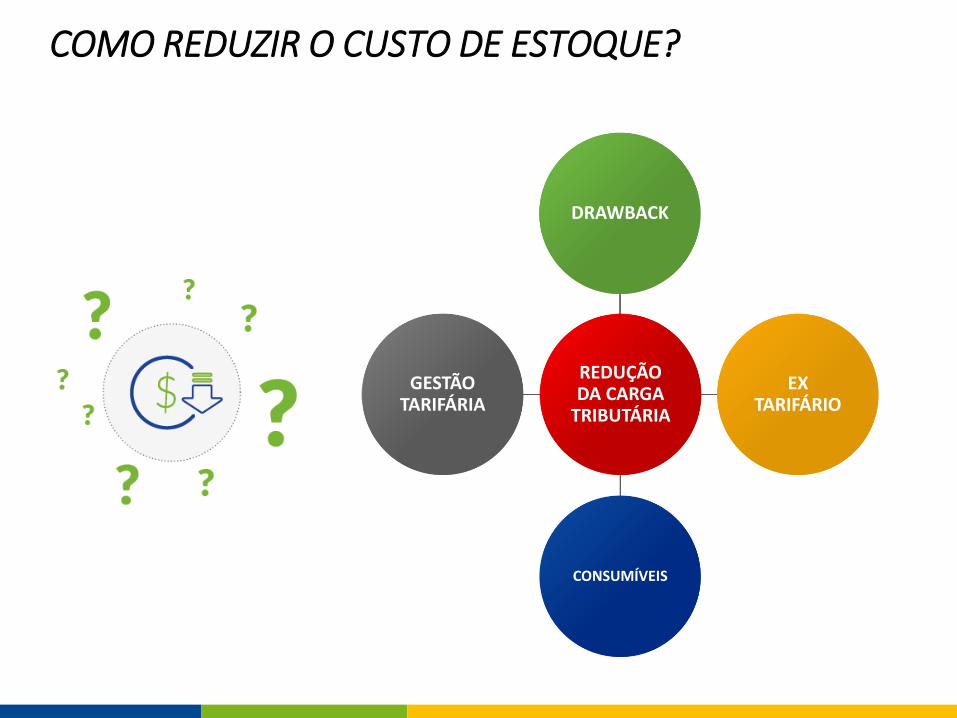

GESTÃO TARIFÁRIA

CONSUMÍVEIS

EX TARIFÁRIO

DRAWBACK

COMO REDUZIR O CUSTO DE ESTOQUE?

REDUÇÃO DA CARGA

TRIBUTÁRIA

Joinville | São Paulo | Porto Alegre | Rio de Janeiro | Brasília

www.becomex.com.br

Obrigado!

![PORTUGAL [TP - SD]](https://img.document.onl/doc/110x75/577cdfe91a28ab9e78b243f7/portugal-tp-sd.jpg)