Embed Size (px)

Citation preview

Cenário e Tendências da

Economia Brasileira

Prof. Dr. Tharcisio Bierrenbach de Souza Santos

Uma década decisiva: 2012/2022

2

Prestígio

Projeção

Produção

Razões para Otimismo

3

• Reservas internacionais abundantes 1

• Sistema bancário eficiente 2

• Inexistência de “bolhas” de crédito 3

• A mais limpa matriz energética do mundo 4

• Pré-sal: mais que uma promessa, uma realidade 5

• Estabilidade política e econômica 6

• Grande exportador de commodities do mundo 7

• Mercado externo bastante diversificado 8

Destino das Exportações Brasileiras 2011

4

ESTADOS UNIDOS 20%

BOLÍVIA 11%

ARGENTINA 9%

MÉXICO 7%

DEMAIS PAÍSES 53%

Fonte: MDIC

Origem das Importações Brasileiras 2011

5

CHINA 16%

ESTADOS UNIDOS 16%

ALEMANHA 7%

ARGENTINA 7% Demais Países

54%

Fonte: MDIC

Evolução das Contas Externas

6

172.985

127.722

181.761

226.243

197.942

152.995

201.915

256.040

0

50.000

100.000

150.000

200.000

250.000

300.000

2008 2009 2010 2011

Importações Exportações

Fonte: IPEA

Sustentabilidade do Cenário

7

Maior e melhor capital humano

População idade ativa 22,3% 54%

déc. 80 déc. 10

Idade mediana

37 19

Mulheres trabalhando

46,2% 19%

+ Classe Média

+ Saúde

+ Educação

Sólidos fundamentos econômicos

• Geração de emprego e renda

• Manutenção do crescimento dos emergentes

• Investimentos produtivos atraídos pelo mercado e pelos eventos de 2014 e 2016.

Expectativa do PIB brasileiro (%)

Fonte: IPEA

0,0

2,0

4,0

6,0

8,0

2010 2011 2012 2013 2014

7,5

2,7

1,0

3,0 3,5

Evolução do PIB – em R$ trilhões

8

2003 2011

Fonte: BACEN

2,5

4,1

Desemprego em Baixa

9 Fonte: BACEN

0,00

2,00

4,00

6,00

8,00

10,00

12,00M

ar-

05

Jun-0

5

Se

t-0

5

De

z05

Ma

r-0

6

Ju

n-0

6

Se

t-0

6

De

z-0

6

Ma

r-0

7

Ju

n-0

7

Se

t-0

7

De

z-0

7

Ma

r-0

8

Ju

n-0

8

Se

t-0

8

De

z-0

8

Ma

r-0

9

Jun-0

9

Se

t-0

9

De

z-0

9

Ma

r-1

0

Ju

n-1

0

Se

t-1

0

De

z-1

0

Ma

r-1

1

Ju

n-1

1

Se

t-1

1

De

z-1

1

Ma

r-1

2

Ju

n-1

2

Jul-12

Ag

o-1

2

Se

t-1

2

Ou

t-1

2

10,1

10,8

7,6

6,8

4,7

6,5

5,3

9,0

Renda Média Real Efetiva em Alta

10 Fonte: IBGE

+ 68,92%

R$ 1.036,72

09/2001

R$ 1.787,70

09/2012 + 68,92%

O Círculo Virtuoso do Crescimento

11

1.

Poupança

2. Investimento

3. Crescimento Econômico

4. Geração de

Empregos

O Desenrolar da Crise Internacional

12

2008/09: crise global, com maciça intervenção dos tesouros nacionais para assegurar a solvência das instituições financeiras.

Redução do nível de atividade, reflexos no emprego e no consumo agregado. Do mercado imobiliário para a economia real, na União Européia e nos Estados Unidos.

Agravamento da situação das finanças públicas em países da União Européia (PIIGS) e nos Estados Unidos. Grande dilema: elevação da carga tributária ou corte de benefícios sociais.

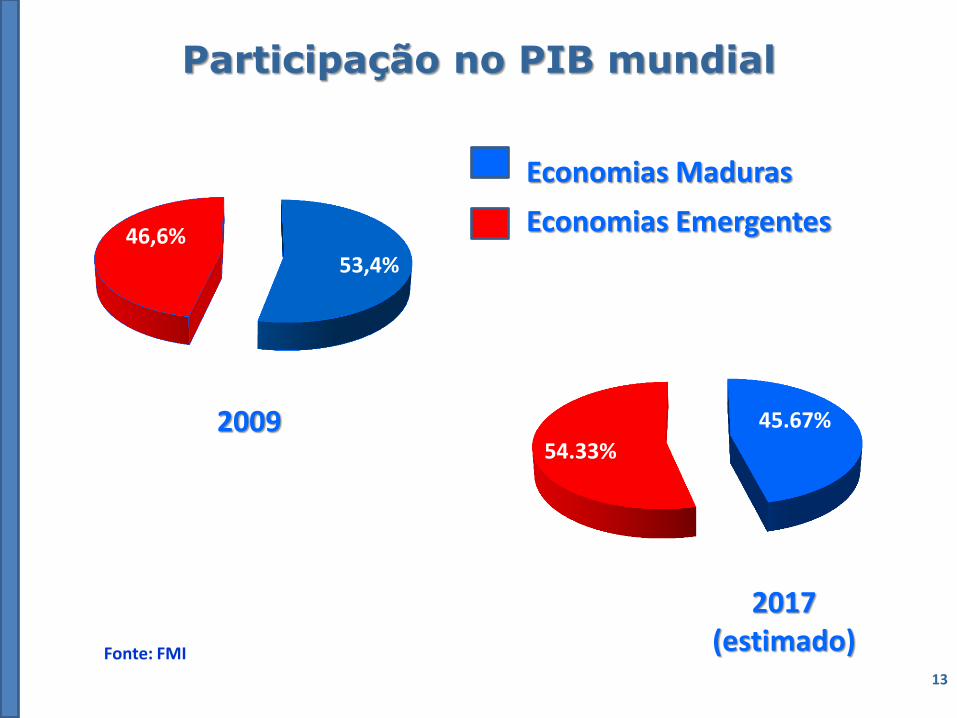

Participação no PIB mundial

13

53,4% 46,6%

45.67%

54.33% 2009

2017 (estimado)

Economias Maduras

Economias Emergentes

Fonte: FMI

Desempenho Econômico Recente

14

-3,6%

2,8%

-0,6%

3,2%

7,5%

5,3%

1,6%

6,2%

3,9%

Desenvolvidos Emergentes Mundo2009 2010 2011

Fonte: FMI

Investimento x Crescimento do PIB Comparativo dos Emergentes

15

17,4 16,4 18,0

15,8 16,2 18,3 17,8

20,2 20,6

3,4 0,3 1,3 1,1

3,2 6,1

7,5

2,7

37,9 36,7 36,3

41,2 42,1 41,7

48,2 47,7 48,3

9,3 7,6 8,3

10,0 11,3 14,2

9,2 10,4 9,2

0

5

10

15

20

25

30

35

40

45

50

1997 1999 2001 2003 2005 2007 2009 2010 2011 1997 1999 2001 2003 2005 2007 2009 2010 2011

Taxa de Investimento (%PIB) Crescimento do PIB (%)

Brasil China

Fonte: FMI

Consumo das Famílias % PIB – 2010

16

71% 71%

64% 62% 62% 60% 58% 57% 57% 57% 57% 56% 55% 54% 53% 53% 52% 50% 49% 48%

34%

Turq

uia

EUA

Re

ino

Un

ido

Co

lom

bia

Ho

ng

Ko

ng

Bra

sil

Jap

ão

Suiç

a

Can

adá

Zon

a d

o e

uro

Ind

ia

Ind

on

ési

a

Cro

ácia

Au

strá

lia

Taila

nd

ia

Hu

ngr

ia

Ko

rea,

Re

p.

Re

pu

blic

a Tc

he

ca

Rú

ssia

Mal

ásia

Ch

ina

Fonte: World Bank

Consumo das Famílias % PIB – 2011

17 Fonte: World Bank

79,0%

66,1% 64,4% 63,5% 60,3%

58,0% 57,7% 57,5% 57,3% 56,1% 53,6% 53,0% 52,1% 50,5%

34,4%

Turq

uia

Co

lom

bia

Re

ino

Un

ido

Hu

ngr

ia

Bra

sil

Ind

ia

Fran

ça

Zon

a d

o e

uro

Ale

man

ha

Ind

on

ési

a

Taila

nd

ia

Au

strá

lia

Rú

ssia

Re

pu

blic

a Tc

he

ca

Ch

ina

Consumo das Famílias – US$ bi - 2010

18

10.245,6

6.941,5

3.197,9

2.079,0 1.449,3 1.278,2 913,1

0

2000

4000

6000

8000

10000

12000

EUA Zona doEuro

Japão China ReinoUnido

Brasil Canadá

Fonte: World Bank

Consumo das Famílias – US$ bi

19 Fonte: World Bank

9.772

6.916

2.484

1.257 1.794

801 793

10.246

6.942

3.198

2.079 1.449 1.278

913

EUA Zona do Euro Japão China Reino Unido Brasil Canadá

2007 2010

Consumo das Famílias – Dados Comparativos – US$ bilhões

20

PAÍS 2007 2010 VARIAÇÃO

EUA 9772 10246 +4,85

Zona do Euro 6916 6942 +0,38

Japão 2484 3198 +28,74

China 1257 2079 +65,39

Reino Unido 1794 1449 -19,23

Brasil 801 1278 +59,55

Canadá 793 913 +15,13

Fonte: World Bank

Passivo Externo Brasileiro

21

66,83%

21,67%

10,22%

1,28%

25,96%

43,14%

29,36%

1,54%

Dívida Investimentos Diretos Portfolio Outros

1995 2009

Fonte: Bacen

Crescimento Real dos Salários

22 Fonte: Bacen

2,64% 2,69%

5,70%

-3,52%

5,47%

8,92%

-3,16%

8,71%

2,07%

9,84%

13,47%

3,25% 2,56%

7,62%

3,02%

0,74%

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Salários Mínimos = Carro Zero

23

167,3

142,6

126,3

107,1

97,2

85,9 73,0

66,1 60,2

53,4 48,3 45,3

39,6

30,0

50,0

70,0

90,0

110,0

130,0

150,0

170,0

190,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Set 12

Carro Zero/Salário Mínimo Médio Anual

2011/12 : A Segunda Etapa da Crise

24

1. Lenta Recuperação do Consumo nos EUA - inferior a 2% em média, nos próximos 3/5 anos

2. Forte Queda no Consumo da UE (variável por país) – 15% em média nos próximos 10 anos

3. Emergentes – Exportações menores, redução no ritmo de crescimento e estímulos ao merca-do interno para manter o nível de emprego

Menor Velocidade de Crescimento: 2012

25

Educação e Inovação = ação inadequada

Carga tributária elevada e muita burocracia dificuldade para negócios

Infraestrutura carente em transportes e energia investimentos privados requeridos

Apreciação cambial do Real, por conta das políticas monetárias de UE e EUA

Perda de competitividade tanto no mercado externo, como também internamente

Os Gargalos a Superar

26

• Ensino Fundamental, Médio e

Superior

• Inovação e Tecnologia

Educação

• Transportes e Logística

• Energia

Infraestrutura

Destravando a economia brasileira

27

Menos Burocracia

Juros Menores

Crédito mais fácil

Inovação Menor Carga Tributária

As Grandes Reformas

28

R E F O R M A S

TRIBUTÁRIA

PREVIDENCIÁRIA

JUDICIÁRIA

POLÍTICA

TRABALHISTA

Deterioração do Sistema Tributário

• Ênfase no desenvolvimentismo levou à proliferação de incentivos fiscais. Ao mesmo tempo em que se davam incentivos no IPI, ampliava-se a sua base de incidência, para compensar as isenções. Resultado: fim da seletividade.

• Governo federal dava isenções de ICM, um imposto estadual, interferindo na política fiscal estadual.

• Criação de poupança compulsória para financiar o desenvolvimento (PIS/PASEP) incidente sobre o faturamento das empresas: volta da tributação em cascata.

• Resultado - redução paulatina da participação dos estados e municípios na receita federal.

29

Sistema Tributário - Constituição de 88

• Fragilidade do governo central e grande descentralização de receitas, principalmente por ampliação das transferências.

• FPE e FPM passaram a consumir mais de 50% da arrecadação federal de IR e IPI.

• ICM passou a ser ICMS: • ampliação da base de cálculo com a inclusão das atividades antes

tributadas por impostos únicos;

• maior autonomia dos estados na fixação de alíquotas;

• proibição à União para conceder incentivos.

30

Deterioração do novo sistema – 1

• Governo Federal criou e aumentou contribuições: incidência em cascata, que reduzem a competitividade da economia, onerando as exportações, desestimulando o investimento e encarecendo o emprego formal (CPMF, CSLL, COFINS).

• Estados passaram a usar sua autonomia na legislação do ICMS para atrair investimentos:

• guerra fiscal;

• oportunidades de sonegação;

• complexidade da legislação.

31

Deterioração do novo sistema – 2

• Necessidade de ajuste fiscal para sair do quadro hiper-inflacionário.

• Esforço da União para recompor receita que foi descentralizada.

• Redemocratização levou ao aumento da despesa, por pressão de diversos grupos sociais, o que exigiu aumento da receita para manter equilíbrio.

32

A Questão Tributária

• Entre os anos 1980 e o final da primeira década do século XXI, a capacidade de investimento do Estado foi reduzida de 18% do PIB para cerca de 2,3%.

• Necessidade de reduzirem-se os gastos de custeio para poder reduzir o peso da carga tributária.

• A grande elevação das despesas com pessoal no governo federal.

• Sem redução nos gastos de custeio redução da carga tributária poderá implicar em volta da inflação.

33

Carga Tributária: Brasil x Desenvolvidos

34

0 10 20 30 40 50 60

Suécia

França

Canadá

Reino Unido

Brasil

Austrália

EUA

Japão

Carga Tributária: Brasil x Emergentes

35

0 10 20 30 40

Brasil

África do Sul

Chile

Argentina

Cingapura

China

México

Índia

Estrutura de Arrecadação Equivocada

• Grande parte da arrecadação deriva de impostos sobre o consumo, que penalizam pessoas de baixa renda.

• Segunda forma equivocada de financiar impostos: folha de pagamento, que onera os custos de produção e aniquila a competitividade dos produtos e serviços.

• Arrecadação muito baixa no imposto de renda, que é um imposto mais justo

• Quase nenhuma contribuição dos impostos sobre transmissão, que apresentam grande importância no esforço de melhoria na distribuição de renda.

36

Bases Tributárias no Mundo

37

0

10%

20%

30%

40%

50%

60%

70%

México Brasil Reino Unido França Japão EUA

Renda Folha de Salários Propriedade Bens e Serviços

Carga Tributária Bruta - 2010

38

Participação dos Tributos por Bases de Incidência

Transações Financeiras

(2,15%)

Outros

(1,22%) Renda

(18,40%)

Folha de

Salários (26,15%)

Propriedade

(3,52%)

Bens e

Serviços (48,57%)

FONTE: RECEITA FEDERAL

Inflação x Superávits Primários

39

Desde 1999, a implantação do sistema de metas de inflação, trouxe superávits primários e a redução do risco de acelera-ção de preços.

Mas, o ritmo de cres-cimento ficou prejudicado: questões estruturais limi-tam as respostas do siste-ma econômico.

Superávit Primário e Inflação

40

-0,25 0,51

2,13

1,73

1,69 2,16

2,28

2,70 2,60

2,17

2,23

2,35 1,31

2,09

2,25

5,22

1,66

8,94

5,97

7,67

12,53

9,30

7,60

5,69

3,14 4,46

5,90

4,31

5,91 6,50

-2,00

0,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Superávit Primário (% PIB) Inflação - IPCA (%)

Fonte: BACEN e Tesouro Nacional

A Questão da Dívida Pública

41

Alongamento da Dívida

Redução do esforço de pagamento das parcelas pelo Tesouro

Redução dos Encargos

Menor custo de rolagem da dívida já realizado pelo BACEN

Peso Excessivo da Dívida Sobre o Orçamento

Quase 50% dos recursos destinados a juros e amortizações

Orçamento 2012

42

Transferências e Estados e

Municípios- 8.55%

Pessoal e Encargos - 8.88%

Benefícios da Previdência-

14.82%

Demais Despesas Obrigatórias-

5.02% Despesas

Discricionárias- 10.83%

Amortização da Dívida- 41.27%

Juros e Encargos da Dívida -

6.64%

Demais Despesas Financeiras -

3.98%

FONTE: GOVERNO FEDERAL

A Questão Previdenciária

43

1. • Mudanças Demográficas

2. • Trabalhadores rurais na Constituição de 88

3. • Previdência na folha de pagamento

4. • Déficits crescentes no sistema previdenciário

5. • Mudança do regime dos funcionários públicos

6. • Necessário sistema complementar individual

Arrecadação Previdência – R$ bi

44 Fonte: Previdência (dados líquidos de 07/2012)

17,4 17,2

17,6 18,0

30,6

17,2

17,8

18,1

18,6

19,1

19,7

19,8

20,5

19,8

20,6

20,6

34,7

19,7 18,8

22,3

21,8 21,8

21,6

22,3

22,5

0

5

10

15

20

25

30

35

40

Ag

o/1

0

Se

t/10

Ou

t/10

No

v/1

0

De

z/1

0

Ja

n/1

1

Fe

v/1

1

Ma

r/11

Ab

r/11

Ma

i/11

Ju

n/1

1

Ju

l/11

Ag

o/1

1

Se

t/11

Ou

t/11

No

v/1

1

De

z/1

1

Ja

n/1

2

Fe

v/1

2

Ma

r/12

Ab

r/12

Ma

i/12

Ju

n/1

2

Ju

l/12

Ag

o/1

2

Despesas com Benefícios – R$ bi

45 Fonte: INSS (dados líquidos de 04/2012)

24,7

28,3

21,7

24,3

29,1

22,3

23,2

23,3

26,4

23,6

23,7

24,0 26,6

31,4

24,1

27,0

32,1

25,0

26,5

26,5

29,6

27,0

27,0

27,4

30,1

10

15

20

25

30

35

40

Ag

o/1

0

Se

t/10

Ou

t/10

No

v/1

0

De

z/1

0

Ja

n/1

1

Fe

v/1

1

Ma

r/11

Ab

r/11

Ma

i/11

Ju

n/1

1

Ju

l/11

Ag

o/1

1

Se

t/11

Ou

t/11

No

v/1

1

De

z/1

1

Ja

n/1

2

Fe

v/1

2

Ma

r/12

Ab

r/12

Ma

i/12

Ju

n/1

2

Ju

l/12

Ag

o/1

2

O Problema do Judiciário

46

Atrasos em decisões.

Súmula Vinculante e Arbitragem

Economia Globalizada opera

em tempo real, enquanto que o Judiciário atua

cronologicamente

Respeito aos contratos :

instrumento de avaliação do

desenvolvimento

A Questão Trabalhista

47

Financiamento da Previdência – fora

da folha de pagamento

Aperfeiçoamento do sistema sindical: fim

da unicidade

Flexibilidade maior nas relações trabalhistas

Os Problemas Políticos

48

Vantagem:

Estabilidade Institucional

Desvantagem:

Corrupção Endêmica

O Sistema Financeiro Brasileiro

49

Mercado de Capitais

Incipiente

Relativamente pequena participação

estrangeira: autosuficiência

Bancos Universais

Fortes

As ineficiências microeconômicas – 1

• Ao mesmo tempo em que os avanços macroeconômicos foram ocorrendo, as ineficiências microeconômicas foram sendo explicitadas.

• As ineficiências sempre existiram, mas acabam ficando ocultas em razão dos desequilíbrios macroeconômicos, que por muitos anos favoreceram grupos em detrimento da modernização da economia brasileira.

• À medida em que vêm ocorrendo avanços macroeconômicos, essas ineficiências têm sua negatividade aumentada e cresce a necessidade de eliminá-las.

50

As ineficiências microeconômicas – 2

• Ou seja, é necessária a adoção de um processo de reformas microeconômicas para impulsionar o crescimento, através da melhora do ambiente de negócios e geração de incentivos para que os agentes busquem maiores patamares de produtividade.

• Temas como a informalidade, a burocracia excessiva e a incerteza regulatória e jurisdicional devem ser prontamente enfocados e equacionadas soluções.

• O objetivo é obter ganhos de produtividade e alcançar um maior patamar de crescimento potencial.

51

As ineficiências microeconômicas – 3

• Ao mesmo tempo em que figura como entre as melhores opções para IED’s, o Brasil se destaca por ocupar a últimas posições quando se avaliam rankings internacionais de competitividade e ambiente de negócios.

• Da mesma forma em que temos empresas globais altamente competitivas, o grau de informalidade da economia continua elevado, embora em queda.

• Atualmente, fazemos parte do seleto grupo de credores do FMI, mas o crédito doméstico é baixo para os padrões internacionais.

• Deve-se, portanto, elaborar uma agenda microeconômica que enfoque e discuta temas como a informalidade, a burocracia excessiva e a incerteza regulatória e jurisdicional, entre outros.

52

Produção industrial - IBGE

53

102

107

112

117

122

127

132

137

Ou

t 0

7

Fev

08

Jun

08

Ou

t 0

8

Fev

09

Jun

09

Ou

t 0

9

Fev

10

Jun

10

Ou

t 1

0

Fev

11

Jun

11

Ou

t 1

1

Fev

12

Jun

12

Ou

t 1

2

Produção Física Industrial (Base média 2002 = 100) MM 3

A agenda perdida – 1

• Em setembro de 2002 um grupo de acadêmicos e

pesquisadores elaborou uma agenda de propostas com

previsão de ações em quatro áreas:

1)Melhoria da qualidade da tributação;

2)Medidas econômicas para inclusão social;

3)Redução do custo de resolução de conflitos;

4)Melhoria do ambiente de negócios.

54

A agenda perdida – 2

• A agenda foi debatida até 2007 e depois o debate esmaeceu.

• Embora tenham ocorrido avanços, há ainda muito por fazer.

• Mesmo na área de crédito onde os avanços foram

significativos, pois quase duplicou desde 2003, ainda há carências: quando comparado internacionalmente, o volume de crédito ainda é baixo.

55

Relação Crédito/PIB

56 Fonte: BACEN

25,9% 24,8% 25,0%

26,7% 29,4%

32,4%

37,8%

42,2% 43,9%

46,4%

51,9%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

40,0%

45,0%

50,0%

55,0%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Out-12

Crédito Habitacional x PIB

57

105,6%

4,9% 1,6%

0,0%

20,0%

40,0%

60,0%

80,0%

100,0%

120,0%

Fonte: ABECIP

Habitações Financiadas – 1.000 unid.

58

1970 1975 1980 1985 1990 1995 2000 2005 2010

SBPE FGTS

107

60

86 77

541

465

627

383

338

268 274

142

96

158

124 118

157

978

512 522

399

135

163 206

63 61

231

68

58

109

401

241

100

280 320

248

241

284

197

868

620

563

Fonte: ABECIP

Expectativas do Mercado 2012 – 1

59 Fonte: FOCUS

3,48 3,30 3,30 3,30 3,20 3,23

2,72

2,01 1,85 1,62 1,57 1,54

1,27

3,46 3,43

2,79 2,77

2,00 1,92

1,15

0,10

-0,69 -1,89

-2,00

-2,31 -2,39

-3,00

-2,00

-1,00

0,00

1,00

2,00

3,00

4,00

5,00

PIB (%) Produção Industrial (% de crescimento)

Expectativas do Mercado 2012 – 2

60

Fonte: FOCUS

5,49 5,31 5,29 5,24 5,06 5,12 5,15 4,85 5,00 5,24 5,42 5,44 5,43

9,75 9,50 9,50 9,50

9,00 8,50 8,00

7,50 7,25 7,25 7,50 7,25 7,25

0,00

2,00

4,00

6,00

8,00

10,00

12,00

IPCA e SELIC

IPCA (%) Meta Selic - Fim de Período (%a.a.)

Expectativas do Mercado 2012 – 3

61 Fonte: FOCUS

1,75 1,77 1,75 1,75

1,78 1,81

1,90

1,95

2,00 2,00 2,00 2,02

2,07

1,50

1,60

1,70

1,80

1,90

2,00

2,10

Câmbio - final do período (R$/US$)

Expectativas do Mercado 2012 – 4

62

Fonte: FOCUS

-68,15 -66,40 -67,95 -67,80 -69,00 -68,54 -68,00

-65,00 -59,63 -59,20 -56,10 -55,73

-54,00

17,00 19,40 19,50 19,00 19,00 19,22 20,00 18,09 17,60 18,00 18,00 18,20 20,00

-80,00

-70,00

-60,00

-50,00

-40,00

-30,00

-20,00

-10,00

0,00

10,00

20,00

30,00

Conta Corrente (US$ Bilhões) Balança comercial (US$ Bilhões)

Possíveis Cenários para a Década

63

b. Intervencionismo com aumento da eficiência

PIB 3,0 a 4,0% aa

a. capitalismo ortodoxo e projeção externa

PIB 4,0 a 4,5% aa

d. intervencionismo e baixa eficiência do Estado

PIB 1,5 a 2,0% aa c. intervencionismo e

apoio à empresa nacional

PIB 2,0 a 3,0% aa

Governança e Mercado de Capitais

64

Transparência e

Sustentabilidade

Instrumentos Auxiliares:

Venture Capital e Private Equity

Fortalecimento da Empresa Nacional e

Redução dos Custos de Investimento

Os Desafios da Década

65

Distribuição de Renda

Reforma Tributária

Manutenção e Regulação do

Sistema Financeiro

Crescimento e Consolidação

do Setor Imobiliário

Consolidação do Mercado de Capitais

Os Objetivos Permanentes do País

66

Manutenção do Crescimento

Distribuição da Renda