Embed Size (px)

Citation preview

Cenários para

Mercado e Produtos

Imobiliários

28/11/2013

Fundos Imobiliários - FIIs

Fundos Imobiliários - Conceito

Fundo Imobiliário

Fundos fechados (não permitem

resgates) - saída em Bolsa ou Mercado

de Balcão

Instrução CVM nº 472/08

Investimento em empreendimentos

imobiliários:

Aquisição direta de imóveis;

Aquisição de ações de SPE

imobiliária (que invista em

projetos imobiliários) ou;

Aquisição de títulos e valores

mobiliários com lastro no

mercado imobiliário (CRIs,

LCIs, LHs, etc).

Investidores

SPE

Imobiliária Imóveis

Títulos e

Valores

Mobiliários

Principais marcos regulatórios - FIIs

O investimento em FII se sustenta por um ambiente regulatório que vem

evoluindo desde 1993.

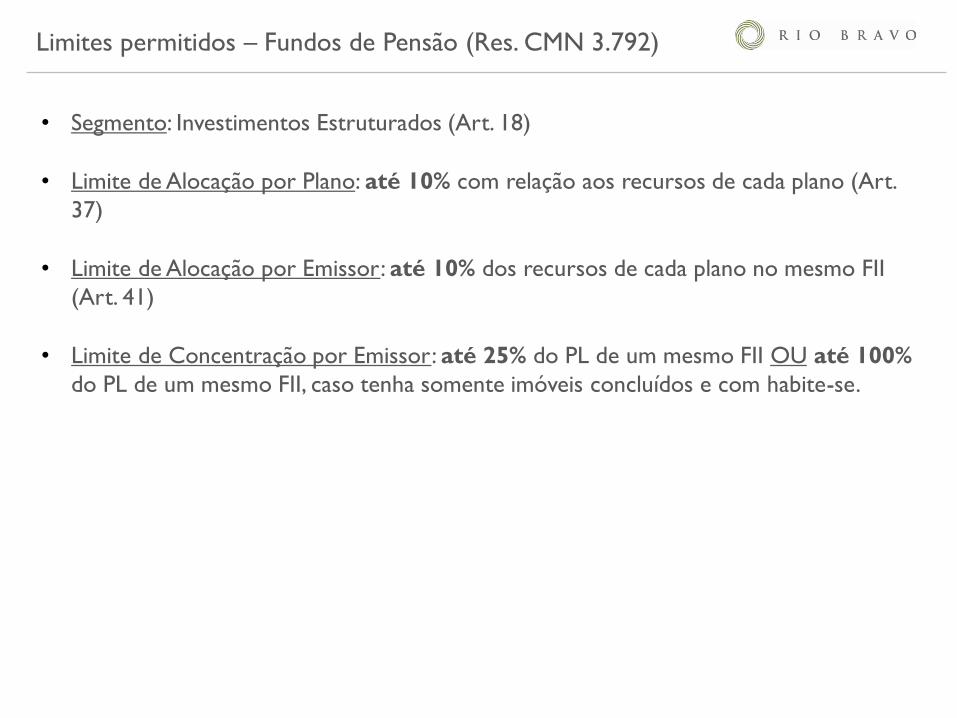

Limites permitidos – Fundos de Pensão (Res. CMN 3.792)

• Segmento: Investimentos Estruturados (Art. 18)

• Limite de Alocação por Plano: até 10% com relação aos recursos de cada plano (Art.

37)

• Limite de Alocação por Emissor: até 10% dos recursos de cada plano no mesmo FII

(Art. 41)

• Limite de Concentração por Emissor: até 25% do PL de um mesmo FII OU até 100%

do PL de um mesmo FII, caso tenha somente imóveis concluídos e com habite-se.

Fundos Imobiliários - Tipos

Renda Desenvolvimento Títulos Imobiliários

Comercial

Logístico

Shopping

Residencial

• Certificados de

Recebíveis

Imobiliários

(CRIs)

• Letras de Crédito

Imobiliário (LCIs)

• Letras

Hipotecárias

(LHs)

Fundos Imobiliários - Tipos

Investem no

desenvolvimento de

empreendimentos

imobiliários,

principalmente residenciais,

comerciais e shoppings

Oferecem maiores

oportunidades de

retorno, determinado

pelo sucesso do

empreendimento, dada a

capacidade de execução

dos envolvidos no projeto

Há, neste caso, risco de

construção e

desenvolvimento

Fundos que não

investem em imóveis

diretamente, mas sim em

títulos mobiliários como

CRIs, LCIs, LHs ou

cotas de outros FIIs

Gestor é responsável por

selecionar os ativos-alvo

do Fundo, aproveitando

ativamente as

oportunidades do mercado

Correspondem à maior

parte do mercado atual

de FIIs (88%)

Investimento na aquisição

de imóveis, para explorar

a renda de aluguel

proveniente dos mesmos

O retorno para o

investidor é determinado

pelo preço pago pelo

imóvel e pela qualidade

do contrato de aluguel

e valorização do imóvel

Renda Desenvolvimento Títulos Imobiliários

Investimento em Imóveis x FIIs

x

Compra e venda fracionada

Imóveis FIIs

• Aquisição ou venda de toda a unidade

imobiliária

• Acesso a grandes empreendimentos

exige maior volume de capital

• Aquisição ou venda de frações (cotas)

do Fundo

• Acesso a grandes empreendimentos

com tickets menores

Investimento em Imóveis x FIIs

x

Diversificação

Imóveis FIIs

• Alto volume de investimento pode

levar à concentração

• Risco atrelado a um ou poucos

empreendimentos

• Compras fracionadas ou com tickets

mais baixos permitem a composição

de uma carteira diversificada

• Diluição de riscos

Investimento em Imóveis x FIIs

x

Gestão profissional

Imóveis FIIs

• Proprietário do imóvel toma as

decisões de compra, venda, preço de

locação, etc.

• Necessário tempo para acompanhar

• Gestor possui escala para contratar

profissionais especializados e

dedicados

• Decisões técnicas e racionais

Investimento em Imóveis x FIIs

x

Liquidez

Imóveis FIIs

• Venda depende da existência de um

comprador para toda a unidade

imobiliária

• Possibilidade de venda fracionada

• Possibilidade de negociação no

mercado secundário, em Bolsa ou

mercado de balcão

Investimento em Imóveis x FIIs

x

Simplicidade e

Custos de Transação

• Escrituras, certidões, ITBI, contrato de

locação, etc.

• Custos de corretagem entre 2 e 6%

• Aquisição via corretora, home broker,

banco ou distribuidora

• Custos de corretagem em torno de

0,5%

Imóveis FIIs

Investimento em Imóveis x FIIs

x

Tributação

• Não há incidência de IR sobre

o rendimento distribuído pelo

fundo para pessoa física

• Condição válida para os

cotistas Pessoa Físicas que

detêm menos do que 10% das

cotas do Fundo, e,

cumulativamente, quando o FII

tem pelo menos 50 cotistas e

tem suas cotas negociadas em

Bolsa ou mercado de balcão

organizado (Lei 11.196/05).

Imóveis FIIs

• Alugueis provenientes dos imóveis de

propriedade direta são tributados (IR)

Fundos Imobiliários - Tributação

Rendimento Ganho de Capital na

alienação da Cota

Pessoa Física IRRF = 20% ou isento¹ IR = 20%

Pessoa Jurídica IRRF = 20% IR = 20%

¹ Desde que (i) cotas sejam admitidas à negociação exclusivamente em bolsas de

valores ou no mercado de balcão organizado; (ii) FII possua no mínimo 50 cotistas e

(iii) PF tenha menos de 10% das cotas e até 10% dos rendimentos.

Mercado de FIIs Listados

Até o fim de setembro, existiam 118 Fundos Imobiliários Listados:

• Estes fundos movimentam aproximadamente R$ 470 milhões por mês.

Na mesma data, 61 Fundos Imobiliários faziam parte do IFIX.

15

33%

76% 5

5%5

5%

98%

1513%

87%

65%

1917%

3531%

Quantidade por Setor0,68 1,22

2,56 4,22

4,43

6,90

9,36

11,62

13,16

45,81

Participação por Setor (%)

Hospedagem

Residencial

Educacional/HospitalarFOF

Industrial/ Logística

CRI

Diversificado

Agência Bancária

Shopping/ Varejo

Escritório Comercial

CVM: Ofertas Registradas de FIIs

Número de Fundos Registrados e de Cotistas

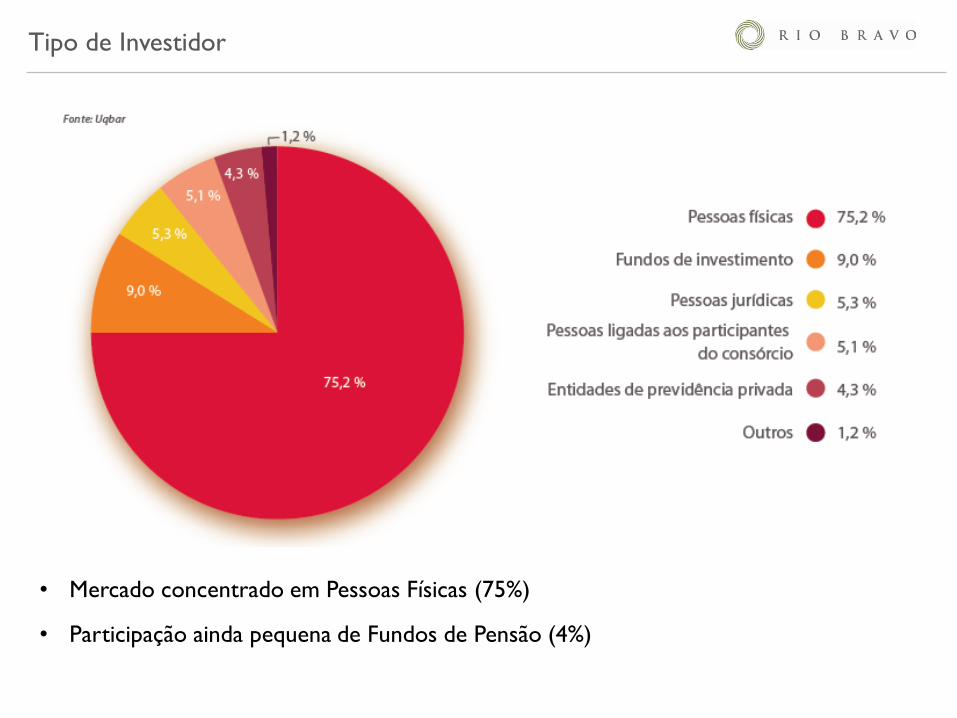

Tipo de Investidor

• Mercado concentrado em Pessoas Físicas (75%)

• Participação ainda pequena de Fundos de Pensão (4%)

Volume Negociado (R$ Milhões)

Patrimônio Líquido e Valor de Mercado (R$ Bilhões)

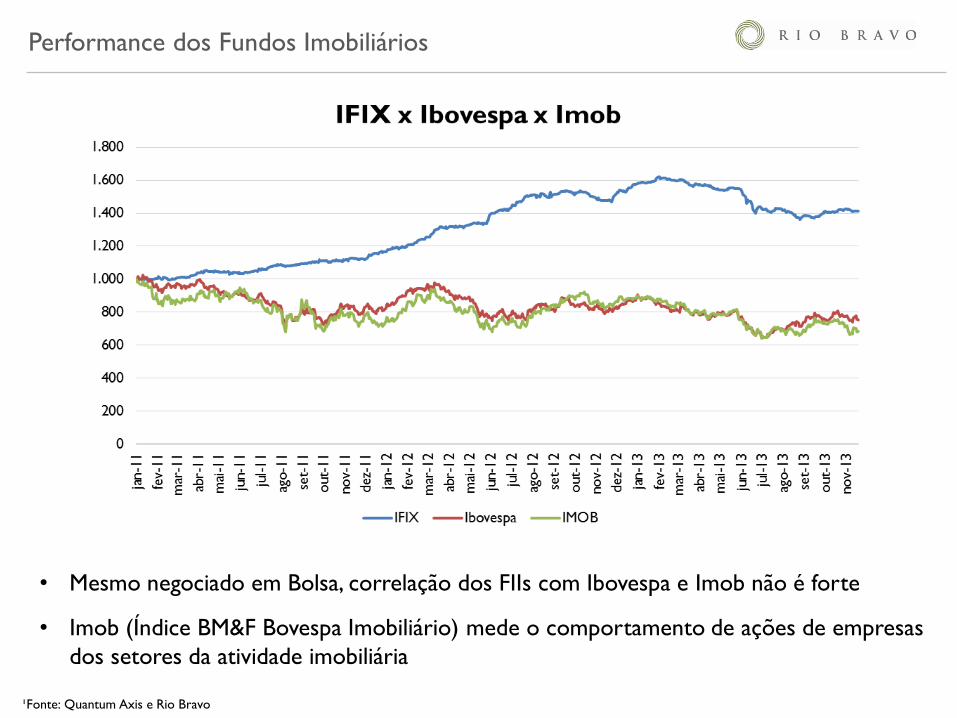

Performance dos Fundos Imobiliários - IFIX

¹Fonte: Quantum Axis e Rio Bravo

• IFIX (Índice de Fundos de Investimentos Imobiliários BM&F Bovespa) mede a

performance de uma carteira formada por cotas de Fundos Imobiliários listados

• Cotas são selecionadas por sua liquidez e ponderadas por seu valor de mercado

• 61 FIIs compõem o índice. Maior participação = 13,3% / Menor participação = 0,14%

Desde o Início 41,3%

2011 16,5%

2012 35,0%

2013 -10,2%

Performance dos Fundos Imobiliários

¹Fonte: Quantum Axis e Rio Bravo

• Comportamento do IFIX possui grande relação com taxa básica de juros (Selic)

• Selic subiu para 9,5% em 2013, ante 7,25% no início do ano

• No mesmo período o IFIX caiu 10,2%

Performance dos Fundos Imobiliários

¹Fonte: Quantum Axis e Rio Bravo

• Nota-se também correlação alta entre os prêmios das NTNs com o comportamento do

mercado de FIIs

Performance dos Fundos Imobiliários

¹Fonte: Quantum Axis e Rio Bravo

• Mesmo negociado em Bolsa, correlação dos FIIs com Ibovespa e Imob não é forte

• Imob (Índice BM&F Bovespa Imobiliário) mede o comportamento de ações de empresas

dos setores da atividade imobiliária

Performance dos Fundos Imobiliários

¹Fonte: Quantum Axis e Rio Bravo

• Investidor é sensível a alterações na Selic (consequentemente à flutuações nas taxas das

NTNs)

• Selic pode ser entendido como o custo de oportunidade para o investidor

• Para o Dividend Yield “acompanhar” os movimentos da Selic, há ajuste no valor da cota a

mercado

Correlograma

IFIX Selic Ibovespa Imob NTN-B 20 NTN-B 35

IFIX 1,00

Selic -0,96 1,00

Ibovespa -0,47 0,37 1,00

Imob -0,22 0,14 0,87 1

NTN-B 20 -0,88 0,90 0,22 -0,04 1

NTN-B 35 -0,83 0,86 0,14 -0,12 0,99 1

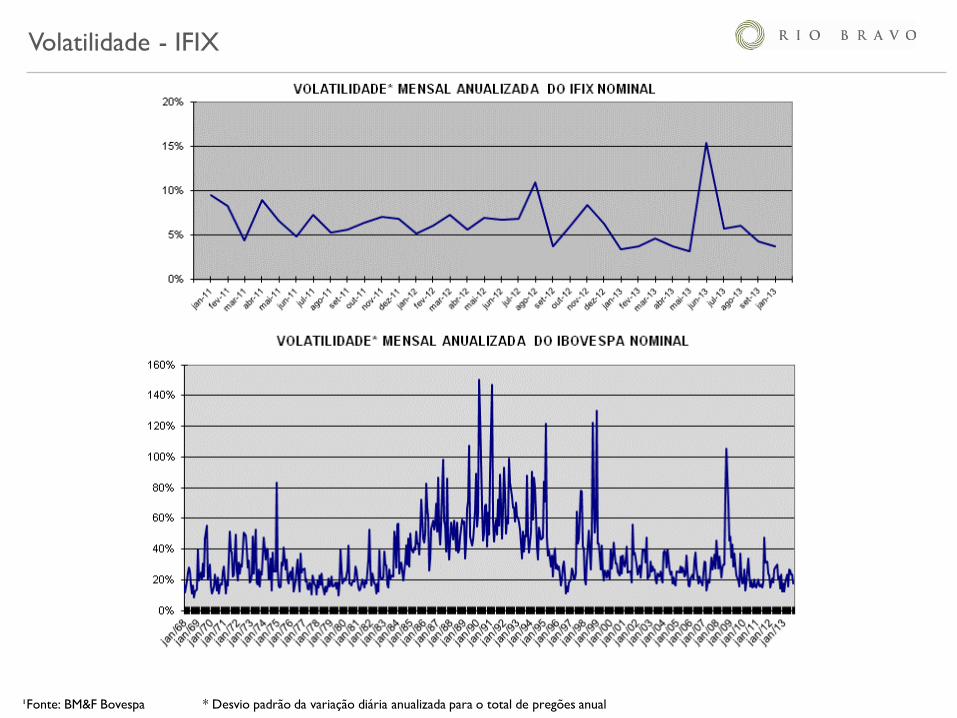

Volatilidade - IFIX

¹Fonte: BM&F Bovespa * Desvio padrão da variação diária anualizada para o total de pregões anual

Perspectivas para os FIIs

Fotografia

• FIIs atingem R$ 33 bilhões de valor de mercado com mais de 100 mil cotistas

• Atualmente são 112 fundos listados na BMF&Bovespa, dos quais metade integra os

índices de rentabilidade (iFIX e índice Rio Bravo)

Histórico

• Forte valorização entre 2005 e 2012, principalmente devido a valorização dos

ativos e queda da taxa SELIC (> 27% aa)

• Expressivo aumento do número de fundos e de investidores

• Aumento consistente da liquidez

O que esperar para 2013 / 2015 ?

• Cautela permanece, mesmo à luz da estabilização do valor médio das cotas.

• Novos fundos deverão vir com rentabilidade superior

• Inclinação na NTN-B E SELIC serão determinantes no comportamento das cotas

• Uma carteira seletiva e balanceada de fundos pode representar uma opção atrativa

vis-a-vis imóveis, por conta da diversificação de riscos

Certificados de Recebíveis

Imobiliários - CRIs

29

Certificados de Recebíveis Imobiliários (CRIs) são títulos de crédito nominativos, de

livre negociação, lastreados em créditos imobiliários.

Constituem promessa de pagamento em dinheiro (recebíveis).

Os CRIs são de emissão exclusiva das companhias securitizadoras de créditos

imobiliários.

É o principal título de securitização para operações cujo ativo-lastro são créditos

imobiliários.

Criados pela Lei Federal nº 9.514/97, são considerados valores mobiliários por

decisão do Conselho Monetário Nacional. A distribuição pública destes títulos é

regulada pela CVM.

Público-Alvo: Investidores Qualificados (aplicação mínima = R$ 300 mil).

Fonte: Anuário Uqbar de Securitização e Financiamento Imobiliário - 2013

CRIs – Conceito

30

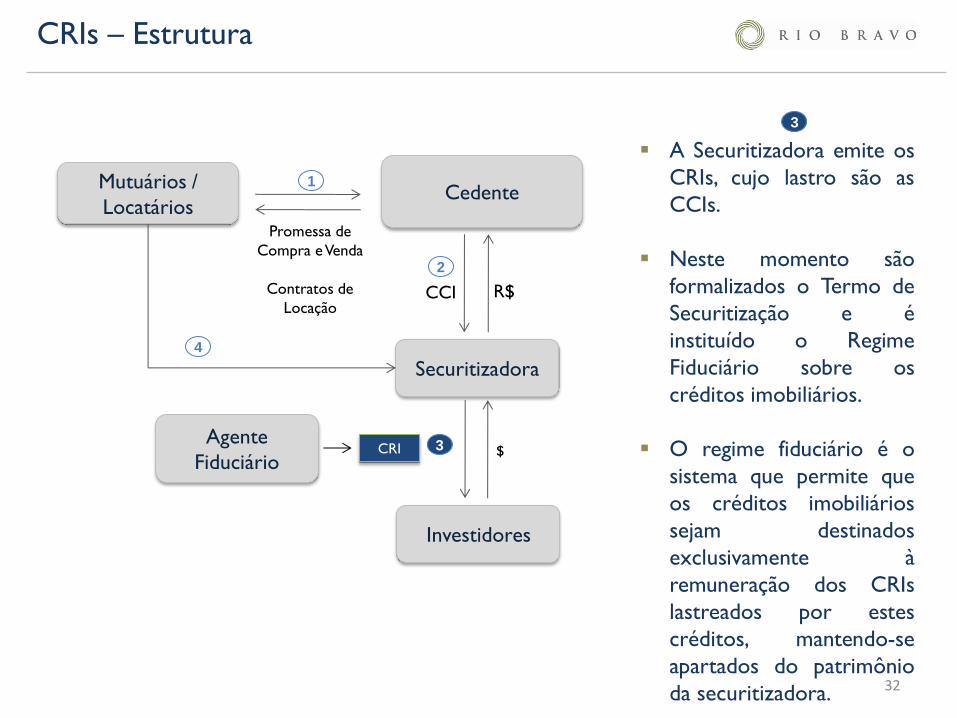

CRIs – Estrutura

CCI R$

$ CRI 3

4

1

Promessa de

Compra e Venda

Contratos de

Locação

2

Cedente Mutuários /

Locatários

Securitizadora

Investidores

Agente

Fiduciário

1

Uma operação de CRI

inicia-se pela existência

de “direitos creditórios”,

isto é, recebíveis, cujo

lastro seja imobiliário;

Estes recebíveis podem

ser frutos de operações

de compra e venda de

unidades imobiliárias ou

de contratos de locação,

por exemplo. O

necessário é haver um

fluxo de pagamentos

futuros (recebíveis) com

lastro imobiliário.

31

CRIs – Estrutura

CCI R$

$ CRI 3

4

1

Promessa de

Compra e Venda

Contratos de

Locação

2

Cedente Mutuários /

Locatários

Securitizadora

Investidores

Agente

Fiduciário

2

O Cedente é quem

originalmente detém os

“direitos creditórios”

(recebíveis) imobiliários;

Ele pode ser uma

construtora ou

incorporadora no caso

de vendas de unidades

imobiliárias, ou qualquer

outra PF ou PJ.

Após um processo de

análise e seleção dos

recebíveis, tais crédito

dão origem a Cédulas de

Crédito Imobiliário

(CCI)

32

CRIs – Estrutura

CCI R$

$ CRI 3

4

1

Promessa de

Compra e Venda

Contratos de

Locação

2

Cedente Mutuários /

Locatários

Securitizadora

Investidores

Agente

Fiduciário

3

A Securitizadora emite os

CRIs, cujo lastro são as

CCIs.

Neste momento são

formalizados o Termo de

Securitização e é

instituído o Regime

Fiduciário sobre os

créditos imobiliários.

O regime fiduciário é o

sistema que permite que

os créditos imobiliários

sejam destinados

exclusivamente à

remuneração dos CRIs

lastreados por estes

créditos, mantendo-se

apartados do patrimônio

da securitizadora.

33

CRIs – Estrutura

CCI R$

$ CRI 3

4

1

Promessa de

Compra e Venda

Contratos de

Locação

2

Cedente Mutuários /

Locatários

Securitizadora

Investidores

Agente

Fiduciário

4

Os mutuários /

locatários efetuam os

seus pagamentos

diretamente para a

securitizadora, em conta

corrente vinculada ao

CRI.

A securitizadora utiliza

recursos para realizar os

pagamentos das

obrigações relativas aos

CRIs.

34

Emissões de CRI – Montante (R$ milhões)

Depósitos de CRI na CETIP –

Composição por Faixa de Prazo Final

Fonte: Anuário Uqbar de Finanças Estruturadas - 2013

CRIs – Mercado

4,10%8,60%

13,60%

63,60%

10,10%

Até 2 anos

De 2 a 5 anos

De 5 a 10 anos

De 10 a 20 anos

Acima de 20 anos

35

Histórico de emissões de CRI – Perfil do Devedor (R$ milhões)

Fonte: Anuário Uqbar de Finanças Estruturadas - 2013

CRIs – Mercado

36

PL dos FII que investem em CRI

Fonte: Anuário Uqbar de Finanças Estruturadas - 2013

CRIs – Mercado

Rio Bravo

38

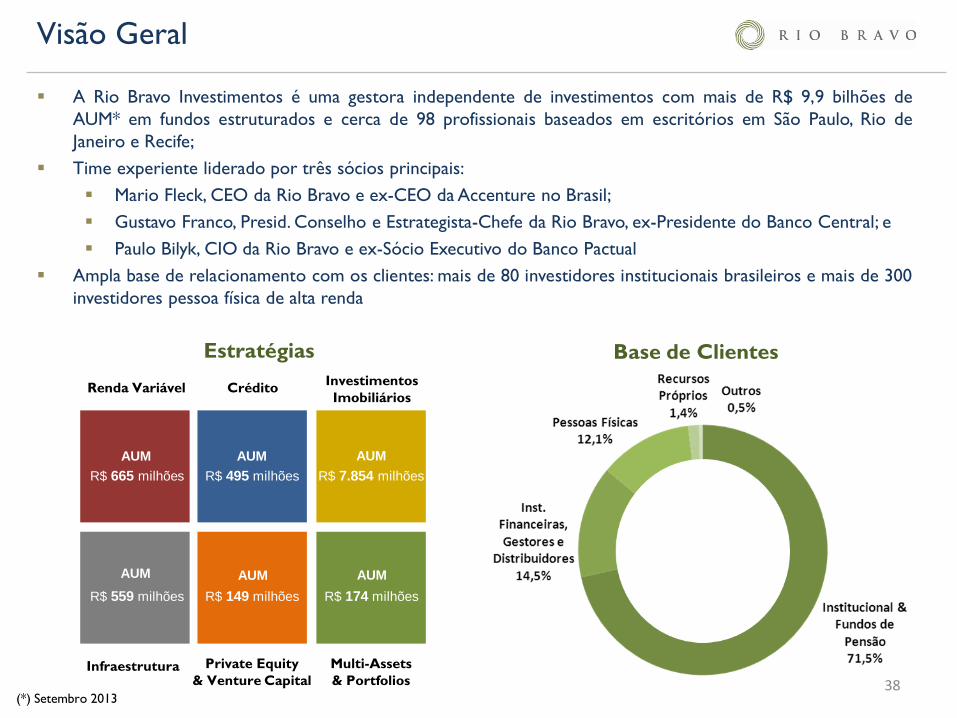

Visão Geral

A Rio Bravo Investimentos é uma gestora independente de investimentos com mais de R$ 9,9 bilhões de

AUM* em fundos estruturados e cerca de 98 profissionais baseados em escritórios em São Paulo, Rio de

Janeiro e Recife;

Time experiente liderado por três sócios principais:

Mario Fleck, CEO da Rio Bravo e ex-CEO da Accenture no Brasil;

Gustavo Franco, Presid. Conselho e Estrategista-Chefe da Rio Bravo, ex-Presidente do Banco Central; e

Paulo Bilyk, CIO da Rio Bravo e ex-Sócio Executivo do Banco Pactual

Ampla base de relacionamento com os clientes: mais de 80 investidores institucionais brasileiros e mais de 300

investidores pessoa física de alta renda

(*) Setembro 2013

Base de Clientes Estratégias

Renda Variável Investimentos

Imobiliários Crédito

Infraestrutura Multi-Assets

& Portfolios

Private Equity

& Venture Capital

R$ 665 milhões R$ 495 milhões R$ 7.854 milhões

R$ 559 milhões R$ 149 milhões R$ 174 milhões

AUM AUM AUM

AUM AUM AUM

39

Principais marcos na história da Rio Bravo

40

Contatos

Para obter informações, favor entrar em contato com:

Scheila da Cruz Nassif Lofrano

Barbara Farhat

Daniel Pettine G. Santos, CFP®

Paula Derrico

Rafael Conrado

Victor Cabral

RIO BRAVO INVESTIMENTOS S.A.

São Paulo

Av. Chedid Jafet, 222, Bloco B, 3.º andar

04551-065 São Paulo SP Brasil

Tel. (55 11) 2107-6600 Fax (55 11) 2107-6699

Rio de Janeiro

Av. Presidente Wilson, 231, 16.º andar, grupo 1602

20030-021 Rio de Janeiro RJ Brasil

Tel. (55 21) 2173-6650 Fax (55 21) 2173-6651

Recife

Av. Eng.º Domingos Ferreira, 2589, sala 202

51020-031 Recife PE Brasil

Tel. (55 81) 3092-6666 Fax (55 81) 3092-6660

www.riobravo.com.br