Embed Size (px)

Citation preview

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

CURSO: GESTÃO LOGISTICA

PERÍODOS:

COMPONENTE CURRICULAR:NOÇÕES DE CONTABILIDADE E GERENCIAMENTO DE CUSTOS

2º/SEMESTRE/2011

PROF. CARLOS HINGST CORRÁe-mail: [email protected]

Página 1

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

PLANO DE ENSINO 1 Caracterização do componente curricular

Componente curricular: Noções de Contabilidade e Gerenciamento de Custos Curso: Gestão Logística Carga horária específica: 80 Créditos: 04

Docente responsável: Carlos Hingst Corrá Semestre/ano: 2º / 2011

2 Objetivos

O objetivo geral é familiarizar o aluno com a ciência contábil, sua importância no gerenciamento das entidades e o conhecimento das técnicas de trabalho.

3 Ementa Contabilidade. Patrimônio. Contas. Lançamentos. Razonete e Balancete. Operações com Mercadorias. Procedimentos de Ajuste/Encerramento do Exercício Social. Demonstrações Contábeis, de acordo com a Lei e com as Normas Brasileiras de Contabilidade. Métricas do Processo Logístico. Orçamento. Análise do Custo Total. Serviços de Terceiros. Análise custo-receita. Fazer ou Comprar. Fundamentos da Formação de Preço. Descontos.

4 Conteúdo Programático (contemplando pesquisa e extensão)

Conteúdo Programático Horas / aula

1.Contabilidade 2.Patrimônio 3.Contas 4.Lançamentos 5.Razonete e Balancete 6.Operações com Mercadorias 7.Procedimentos de Ajuste/Encerramento Exercício Social 8.Demonstrações Contábeis, de acordo com a Lei e a Lei e as Normas Brasileiras de Contabilidade 9.Fundamentos de Custos 10.Classificação de Custos e Despesas 11.Métodos de Custeio 12.Critérios de Avaliação dos Materiais 13.Mão de Obra ( Salários, Encargos e Benefícios ) 14.Critérios de Rateio dos Custos Indiretos 15.Custeio Baseado em Atividades ( A B C ) 16.Relação Custo-Volume-Lucro 17.Formação do Preço de Venda

2 6 1 2 11 5 6 7 2 4 4 4 2 10 6 4 4

5 Estratégias, Recursos humanos e materiais Estratégias:- Aulas expositivas através de transparência / multimídia. Quadro ( pincel / giz ). Exercícios. Material de apoio ( livros, apostilas, casos práticos ) Recursos humanos e materiais: Materiais: Lousa (pincel ou giz ); Transparência; Livros e Apostila. Humano: Professor

Página 2

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

CRITÉRIOS AVALIAÇÃO 2º/SEMESTRE/20111º A/B – GESTÃO LOGISTICA

COMPONENTE CURRICULAR: NOÇÕES DE CONTABILIDADE E GERENCIAMENTO DE CUSTOS

AVALIAÇÕES

INDIVIDUAIS

ESCRITAS

MENÇÕESA

de 90%a 100%

B De 70%a 89,9%

Rde 50%a 69,9%

Rde 0%

a 49,9%PERCENTUAL

1ª AVALIAÇÃO 20% 15% 5% 00%2ª AVALIAÇÃO 20% 15% 5% 00%3ª AVALIAÇÃO 30% 25% 7,5% 00%

TOTAL 70% 55% 17,5% 00%

TRABALHOSINDIVIDUAIS

ESCRITOS

ENTREGANO

PRAZOFORA DEPRAZO

8 trab x 2,5% cada 20% Vide Notas 2 trab x 5,0% cada 10% Abaixo (1 e 2)

TOTAL 30% ***

OBSERVAÇÕES

1) Avaliação Individual Escrita: ausência na data marcada acarretará na perda total do percentual respectivo. Caso haja um motivo justificado, comprovado e aceito pelo professor, a avaliação deverá ser realizada, no máximo, na aula seguinte.

2) Trabalhos Individuais Escritos 2,5% cada: a cada dia/aula de atraso haverá uma perda de 0,5%. 5,0% cada: a cada dia aula de atraso haverá uma perda de 1,0%

CONCEITO FINAL:

R = ATÉ 69,5%

B = DE 70% A 89,9%

A = DE 90% A 100%

Página 3

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

CONTABILIDADECampo de Aplicação: abrange todas as entidades econômico-administrativas, até mesmo pessoas de direito publico, como a União, os Estados, os Municípios, as Autarquias, etc.

Conceitos:a) Osni Moura Ribeiro: “A Contabilidade é uma ciência que possibilita, por meio de suas

técnicas, manter um controle permanente do PATRIMONIO das empresas. ”

b) José Carlos Marion: “Contabilidade pode ser considerada como sistema de informação destinado a prover seus usuários de dados para ajudá-los a tomar decisões”

Finalidades: a Contabilidade é uma ciência que desenvolveu uma metodologia própria com a finalidade de:

1. Controlar o patrimônio (objeto: patrimônio da entidade);2. Apurar o resultado;3. Prestar informações às pessoas que tenham interesse na avaliação da situação

patrimonial e do desempenho dessas entidades.

Funções:1. Função Administrativa > Controlar o Patrimônio2. Função Econômica > Apurar o Resultado3. Prestar Informações

Objetivos: Organizar, classificar e registrar todos os eventos ocorridos nas atividades da empresa; Permitir o controle administrativo e o fornecimento de informações precisas e atuais

para os diversos usuários; Controlar os bens, direitos e obrigações das entidades; Medir e informar regularmente o resultado econômico das atividades ocorridas em

certo período; Emitir periodicamente as demonstrações contábeis para uso dos diversos usuários

(relatórios).

Usuários: O governo (federal, estadual e municipal); Os acionistas e o mercado de capitais (investidores); Os sócios; Os sindicatos; Os bancos; Os fornecedores; Os funcionários; Os responsáveis pelo processo decisório ( gestores ); Os envolvidos no processo operacional; Os responsáveis por acompanhar o planejamento; Outros executivos de diversos departamentos.

Página 4

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

Ramos da Contabilidade:

FINANCEIRA: caracteriza-se pelos controles, demonstrações e metodologias que devem ser obedecidas para que dependendo da área ou atividade em que é aplicada, recebe várias denominações:

Comercial: aplicada às empresas comerciais; Industrial: aplicada às indústrias; Bancária: aplicada aos bancos; Pública: aplicada aos órgãos governamentais; Agrícola: aplicada às empresas agrícolas; Hospitalar: aplicada aos hospitais.

FISCAL OU TRIBUTÁRIA: registro contábil das provisões relativas aos tributos a recolher, conforme os Princípios Fundamentais da Contabilidade.

CUSTOS: a origem deve-se a necessidade das indústrias de avaliar e controlar os estoques de matérias primas, produtos acabados e em processo, para atender principalmente às obrigações fiscais.

Página 5

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

PATRIMONIO

Conceito: é um conjunto de Bens, Direitos e Obrigações de uma empresa, avaliados em moeda.

1) BENS : são as coisas capazes de satisfazer as necessidades humanas e suscetíveis de avaliação econômica.

Sob o ponto de vista contábil: BEM é tudo aquilo que uma empresa possui, seja para uso, troca ou consumo.

Exemplo:Bens de Uso Bens de Consumo Bens de Troca

PERMANENTE DESPESAS ESTOQUE

Classificação:

Bens Materiais (Tangíveis) : são aqueles que possuem corpo, matéria. Dividem-se em:

Móveis: os que podem ser removidos do seu lugar.Exemplos:

Imóveis: os que não podem ser deslocados do seu lugar natural.Exemplos:

Bens Imateriais (Intangíveis) : são aqueles que embora considerados Bens, não possuem corpo, não tem matéria. São determinados gastos que a empresa faz, os quais, por sua natureza, devem ser considerados parte do seu patrimônio. Os mais comuns são: Fundo de Comércio, Marcas e Patentes, Luvas e Benfeitorias em Imóveis de Terceiros.

2) DIREITOS: são todos os valores que a empresa tem “A RECEBER”

- Característica: os elementos vem sempre seguidos da expressão “A RECEBER”

Página 6

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

Exemplos:Elemento ExpressãoDuplicatas a Receber

Promissórias a ReceberAluguéis a Receber

3) OBRIGAÇÕES: são todos os valores que a empresa tem “A PAGAR” a terceiros. Representa o “CAPITAL DE TERCEIROS”.

- Característica: os elementos vem sempre seguidos da expressão “A PAGAR”

Exemplos:Elemento ExpressãoDuplicatas a Pagar

Salários a PagarImpostos a Pagar

Promissórias a Pagar Aluguéis a Pagar

PACTO:

Em sala de aula: um elemento só será considerado DIREITO ou OBRIGAÇÃO, se vier acompanhado da expressão “A RECEBER” ou “A PAGAR”, respectivamente. Caso um elemento não venha acompanhado dessas expressões poderá ser qualquer coisa, MENOS DIREITO ou OBRIGAÇÃO.

Tal pacto será desfeito em momento oportuno.

4) CONJUNTO: consiste em relacionar os Bens, Direitos e Obrigações que compõem o patrimônio de uma empresa. É chamado de: “Aspecto Qualitativo do Patrimônio”.

Exemplos:

Bens: Dinheiro, Avião, Máquinas, etc.

Direitos: Duplicatas a Receber, Promissórias a Receber, etc.

Página 7

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

Obrigações: Duplicatas a Pagar, Impostos a Pagar, etc.5) AVALIADOS EM MOEDA: consiste em dar aos Bens, Direitos e Obrigações seus respectivos valores, levando-se a conhecer o valor do Patrimônio de uma empresa. È chamado de: “Aspecto Quantitativo do Patrimônio”.

Exemplos:

Bens: Dinheiro ...........................R$ 3.000,00

Avião .................................R$ 30.000,00 Máquinas ...........................R$ 5.000,00

Direitos: Duplicatas a Receber ..........R$ 2.000,00 Promissórias a Receber ......R$ 3.000,00

Obrigações: Duplicatas a Pagar ..............R$ 4.000,00 Impostos a Pagar ................R$ 5.000,00

REPRESENTAÇÃO GRÁFICA DO PATRIMONIO

Sob o ponto de vista contábil, o Patrimônio é representado em forma de

“T”ou seja

PatrimônioElementos Positivos Elementos Negativos

Bens Obrigações Dinheiro 3.000,00 Salários a Pagar 100,00 Caminhão 5.000,00 Impostos a Pagar 800,00 Helicóptero 10.000,00 Helicóptero a Pagar 5.000,00

Caminhão a Pagar 2.500,00

Página 8

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

Direitos Duplicatas a Receber 4.000,00 Carnês a Receber 8.000,00

Balanço PatrimonialATIVO PASSIVO

Bens Obrigações Dinheiro 5.000,00 Salários a Pagar 6.000,00 Computadores 3.000,00 Impostos a Pagar 2.000,00 Mercadorias 4.000,00 Mercadorias a Pagar 2.000,00 Prateleiras 1.000,00 Instalações a Pagar 3.000,00 Marcas e Patentes 2.000,00 Instalações 1.000,00

Direitos Patrimônio Liquido Alugueis a Receber 1.000,00 Capital 5.000,00 Mercadorias a Receber 500,00 Promissórias a Receber 500,00

Total 18.000,00 Total 18.000,00

CARACTERISTICAS DO BALANÇO PATRIMONIAL

1) ATIVO: elementos positivos do patrimônio, ou seja, os bens e os direitos. Representa a aplicação dos recursos obtidos pela empresa (investimentos).

2) PASSIVO: elementos negativos do patrimônio, ou seja, as obrigações e o patrimônio líquido. Representa a obtenção de recursos pela empresa (fonte de financiamento).

3) PATRIMONIO LIQUIDO: é tudo aquilo que a empresa deve ao seu proprietário(s) e representa o quarto grupo do patrimônio que, juntamente com os Bens, os Direitos e as Obrigações, completará a Demonstração Contábil denominada Balanço Patrimonial. Representa o “CAPITAL PRÓPRIO”.

4) SITUAÇÃO LIQUIDA: para nós, representa e diferença entre as despesas e as receitas de uma empresa, em um determinado período (exercício social ou contábil). Situações Liquidas Patrimoniais possíveis:

Superavitária, Positiva ou Ativa: total das receitas maior que o total das despesas.

Página 9

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

Deficitária, Negativa, Passiva ou Passivo a Descoberto: total das despesas maior que o total das receitas.

Nula: total das receitas igual ao total das despesas.

5) RECEITAS E DESPESAS:

CLASSIFICAÇÃO DOS FATOS

No exercício das atividades econômicas a todo momento ocorrem fatos que provocam modificações no patrimônio da empresa. Essas alterações são conhecidas como variações patrimoniais. Toda vez que a entidade apresentar um resultado positivo ou negativo em suas operações, ocorrerá consequentemente aumento ou diminuição da situação líquida (Patrimônio Líquido = Riqueza ) Existem, ainda, situações em que as modificações provocadas pelos fatos contábeis não alteram a situação líquida, mas somente os valores dos bens, direitos e obrigações.

Sendo assim, em função dos efeitos provocados sobre o patrimônio das entidades, esses fatos podem ser divididos em permutativos, modificativos e mistos.

FATOS PERMUTATIVOSSão aqueles que geram modificações nos saldos das contas que representam os bens,

direitos e obrigações, sem alterar a situação líquida (riqueza).

FATOS MODIFICATIVOSSão fatos que provocam alterações no patrimônio das entidades modificando a

situação líquida. De acordo com a alteração ocorrida no Patrimônio Líquido da entidade, os fatos contábeis Modificativos podem ser classificados em aumentativos ou diminutivos.

Os fatos Modificativos aumentativos são aqueles que provocam um acréscimo no Patrimônio Líquido, e os fatos Modificativos diminutivos são aqueles que ocasionam redução no Patrimônio Líquido.

FATOS MISTOSSão aqueles que têm a propriedade de combinar os fatos de natureza permutativa

com os fatos de natureza modificativa, ou seja, ao mesmo tempo em que provocam modificações na composição dos bens, direitos e obrigações a pagar, alteram também a situação líquida.

Os fatos mistos podem ser classificados em fatos mistos aumentativos e fatos mistos diminutivos, dependendo da alteração provocada no patrimônio da entidade.

Os fatos mistos aumentativos são aqueles que, além de alterar a composição das contas patrimoniais, provocam, ainda, aumento no Patrimônio Líquido.

Os fatos mistos diminutivos são aqueles que, além de alterar a composição do patrimônio, provocam também a redução do Patrimônio Líquido das entidades.

RECEITAS

Página 10

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

Entende-se por Receita a entrada de elementos para o ativo, sob a forma de dinheiro ou direitos a receber, correspondentes, normalmente, à venda de mercadorias, de produtos ou à serviços. Uma receita também pode derivar de juros sobre depósitos bancários ou títulos e de outros ganhos eventuais.

A Receita Bruta é o total bruto vendido no período. Nela estão inclusos os impostos sobre vendas (os quais pertencem ao governo) e dela não foram subtraídas as devoluções (vendas canceladas) e os abatimentos (descontos) ocorridos no período. Os impostos sobre vendas são aqueles gerados no momento da venda. Os mais comuns:

IPI - Imposto sobre Produtos IndustrializadosICMS - Imposto sobre Circulação de Mercadorias e ServiçosISS - Imposto sobre Serviços de qualquer naturezaPIS - Programa de Integração SocialCOFINS - Contribuição para Financiamento da Seguridade SocialDevoluções (vendas canceladas) - são mercadorias devolvidas por estarem em

desacordo com o pedido (preço, qualidade, quantidade, avaria). O comprador, sentido-se prejudicado, devolve total ou parcialmente a mercadoria. Às vezes, a empresa vendedora, na tentativa de evitar devolução, propõe um abatimento no preço (desconto) para compensar o prejuízo ao comprador. Tanto a devolução como o abatimento aparecem deduzindo a Receita Bruta na D.R.E..

DESPESASEntende-se por Despesa, o consumo de bens ou serviços, que direta ou

indiretamente, deverá produzir uma receita. Diminuindo o Ativo ou aumentando o Passivo, uma Despesa é realizada com a finalidade de se obter uma Receita cujo valor será superior à diminuição que provoca no Patrimônio Líquido.

OperacionaisAs despesas operacionais são as necessárias para vender os produtos, administrar a

empresa e financiar as operações. Enfim, são todas as despesas que contribuem para a manutenção da atividade operacional da empresa. Os principais grupos são:

Despesas com VendasAbrangem desde a promoção do produto até sua colocação junto ao consumidor

(comercialização e distribuição).

Despesas AdministrativasSão aquelas necessárias para administrar (dirigir) a empresa. De maneira geral, são

gastos nos escritórios que visam à direção ou à gestão da empresa.

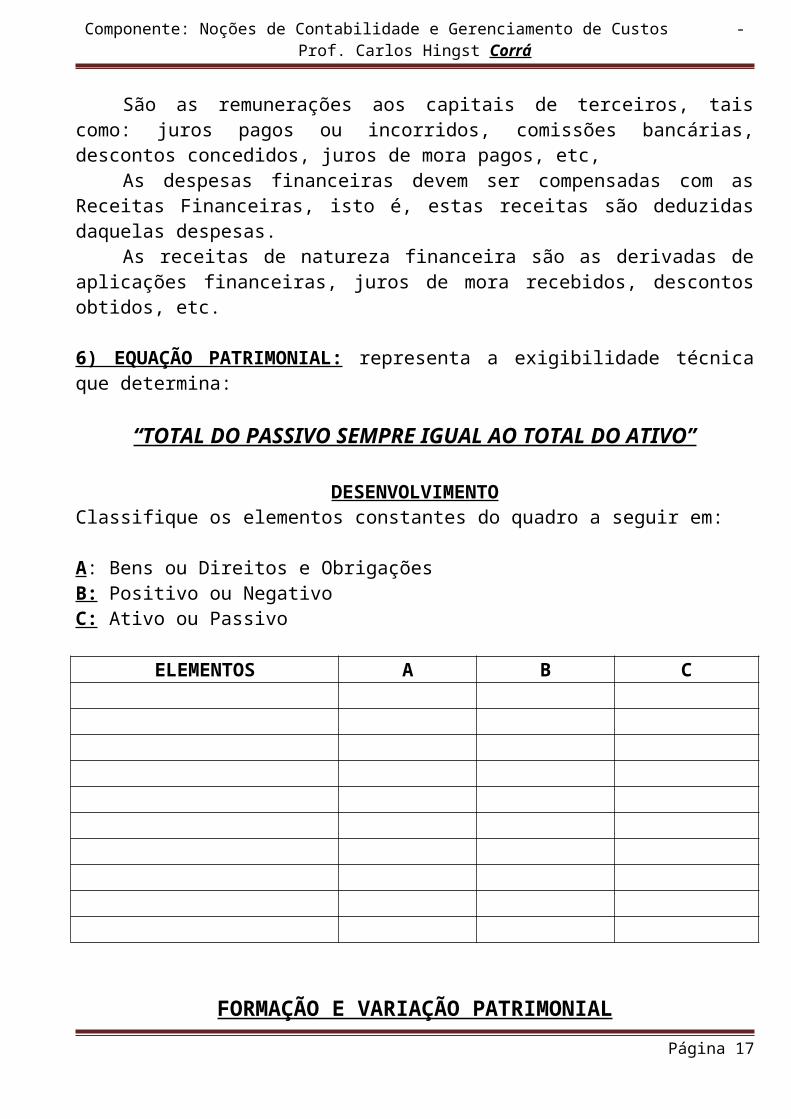

Despesas FinanceirasSão as remunerações aos capitais de terceiros, tais como: juros pagos ou incorridos,

comissões bancárias, descontos concedidos, juros de mora pagos, etc,As despesas financeiras devem ser compensadas com as Receitas Financeiras, isto é,

estas receitas são deduzidas daquelas despesas.

Página 11

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

As receitas de natureza financeira são as derivadas de aplicações financeiras, juros de mora recebidos, descontos obtidos, etc.

6) EQUAÇÃO PATRIMONIAL: representa a exigibilidade técnica que determina:

“TOTAL DO PASSIVO SEMPRE IGUAL AO TOTAL DO ATIVO”

DESENVOLVIMENTOClassifique os elementos constantes do quadro a seguir em:

A: Bens ou Direitos e ObrigaçõesB: Positivo ou NegativoC: Ativo ou Passivo

ELEMENTOS A B C

FORMAÇÃO E VARIAÇÃO PATRIMONIALPara se constituir uma empresa é preciso que se tenha, inicialmente, um Capital. Quando a empresa está sendo constituída, a palavra Capital é usada para representa o conjunto de elementos que o proprietário da empresa utiliza para iniciar suas atividades. Esse capital pode ser composto de: dinheiro, móveis, veículos, imóveis, promissórias a receber, etc.

EXEMPLO

Balanço PatrimonialATIVO PASSIVO

Bens Obrigações

Página 12

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

Direitos Patrimônio Liquido

Total Total Escreva aqui a formação e as variações patrimoniais demonstradas no

Balanço Patrimonial

Página 13

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

PRÁTICA 11) Crie uma Situação Patrimonial representando-a graficamente através do Balanço Patrimonial. Tal situação deverá conter:a) dois elementos que representem o Capital Próprio;b) sete elementos que representem Capitais de Terceiros;c) nove elementos que representem a aplicação desses Capitais.________________________________________________________________________2) Represente graficamente, após cada fato ocorrido, a situação patrimonial da empresa, considerando-a em evolução, isto é, cada gráfico deve ser igual ao gráfico anterior, modificado pelas operações subseqüentes. Ao final, mostre-o, dizendo qual é a situação líquida: 05/__/__: investimento Inicial (formação do capital) em dinheiro: R$ 300.000,00. 05/__/__: investimento Inicial (formação do capital) em Móveis: R$ 200.000,00.06/__/__: compra de mercadorias em dinheiro: R$ 60.000,00. 06/__/__: compra de mercadorias a prazo: R$ 80.000,00.06/__/__: compra de um veículo a prazo (duplicata): R$ 70.000,00.06/__/__: compra de uma casa a prazo (Nota Promissória): R$ 90.000,00. 07/__/__: depósito em banco: R$ 100.000,00.08/__/__: venda de mercadorias a vista (em dinheiro): R$ 10.000,00 (custo R$ 9.000,00).08/__/__: venda de mercadorias a prazo: R$ 8.000,00 (custo R$ 7.000,00).04/__/__: pagamento de uma duplicata (fornecedor), no valor de R$ 20.000,00 (cheque). 04/__/__: recebimento de uma duplicata no valor de R$ 4.000,00.05/__/__: pagamento, em dinheiro, de uma NP (casa) no valor de R$ 45.000,00. 05/__/__: pagamento, em dinheiro, de juros sobre NP acima: R$ 3.000,00. 05/__/__: pagamento, em cheque, de uma duplicata (veículo), no valor de R$ 35.000,00.05/__/__: desconto obtido sobre duplicata acima: R$ 3.500,00.06/__/__: recebimento de duplicata no valor de R$ 2.000,00.06/__/__: recebimento de juros sobre duplicata acima: R$ 500,00.06/__/__: recebimento de duplicata no valor de R$ 2.000,00.06/__/__: desconto concedido sobre duplicata acima: R$ 200,00. 07/__/__: vendas de mercadorias a prazo, R$ 30.000,00 (custo R$ 28.000,00).

DESENVOLVIMENTO

1) Que é patrimônio? 2) Que é bem? 3) Que são direitos? 4) Que são obrigações?5) Que é capital? 6) Que é ativo? 7) Que é passivo? 8) Que é equação patrimonial?9) Que se entende por aspecto qualitativo do patrimônio? Dê exemplo10) Que se entende por aspecto quantitativo do patrimônio? Dê exemplo

Página 14

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

11) Que é situação liquida patrimonial? 12) Que se entende por patrimônio como investimento e como fonte de financiamento?13) Que é patrimônio liquido? 14) Defina Receita, dando três exemplos.15) Defina Despesa, dando três exemplos.16) Diferencie: Fato permutativo, do modificativo e do misto.

1)

Balanço PatrimonialATIVO PASSIVO

Bens Obrigações

Direitos Patrimônio Liquido

Total Total

-------------------------------------------------------------------------------------------------------------2)

Balanço PatrimonialATIVO PASSIVO

Bens Obrigações

Direitos Patrimônio Liquido

Página 15

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

Total Total

SITUAÇÃO LÍQUIDA: _________________RESPOSTAS - DESENVOLVIMENTO

Página 16

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

EXERCÍCIO

1. Crie uma Situação Patrimonial representando-a graficamente através do Balanço Patrimonial. Tal situação deverá conter:

dois elementos que representem o Capital Próprio; três elementos que representem Capitais de Terceiros; seis elementos que representem a aplicação desses Capitais.

2. Represente graficamente, após cada fato ocorrido, a situação patrimonial da empresa, considerando-a em evolução, isto é, cada gráfico deve ser igual ao gráfico anterior, modificado pelas operações subseqüentes. Ao final, mostre-o, dizendo qual é a situação liquida.

investimento Inicial (capital) em um terreno: R$ 50.000,00. investimento Inicial (capital) em duplicatas a receber: R$ 10.000,00. compra de mercadorias a prazo (fornecedor): R$ 10.000,00. compra de instalações a prazo (duplicata): R$ 2.000,00. compra de um caminhão a prazo (Nota Promissória): R$ 30.000,00. recebimento da duplicata a receber: R$ 10.000,00. depósito em banco: R$ 5.000,00. venda de mercadorias, em dinheiro: R$ 5.000,00 (custo R$ 3.000,00). venda de mercadorias a prazo: R$ 6.000,00 (custo R$ 4.500,00). pagamento (cheque) de mercadorias a pagar (fornecedor): R$ 3.000,00. recebimento de mercadorias a receber no valor de R$ 3.000,00. pagamento, em dinheiro, de uma NP a pagar no valor de R$ 10.000,00. pagamento, em dinheiro, de juros sobre NP acima: R$ 1.000,00. pagamento (cheque) de uma duplicata a pagar (instalações): R$ 1.000,00. desconto obtido sobre duplicata acima: R$ 100,00.

Página 17

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

recebimento de mercadorias a receber (duplicata) no valor de R$ 2.000,00. recebimento de juros sobre duplicata acima: R$ 200,00. recebimento de mercadorias a receber (duplicata) no valor de R$ 500,00. desconto concedido sobre duplicata acima: R$ 50,00 pagamento do aluguel do mês no valor de R$ 3.250,00, sendo R$ 1.000,00 em

cheque e R$ 2.250,00 em dinheiro.

SOLUÇÃO DO DEXERCÍCIO

1)

BALANÇO PATRIMONIALATIVO PASSIVO

BENS - Fundo de Comércio 30.000,00 - Imóveis 40.000,00 - Terrenos 8.000,00 - Mercadorias 3.000,00

DIREITOS - Mercadorias a Receber 18.000,00 - Duplicatas a Receber 1.000,00 _________ TOTAL 100.000,00

OBRIGAÇÕES - Salários a Pagar 8.500,00 - Impostos a Pagar 13.000,00 - Conta de Telefone a Pagar 2.500,00

PATRIMÔNIO LIQUIDO - Capital 90.000,00 - Situação Liquida (14.000,00) __________ TOTAL 100.000,00

-----------------------------------------------------------------------------------------------

2)

BALANÇO PATRIMONIALATIVO PASSIVO

BENS - Terrenos 50.000,00 - Mercadorias 2.500,00 - Instalações 2.000,00 - Caminhão 30.000,00 - Dinheiro 2.400,00 - Bancos 100,00

DIREITOS

OBRIGAÇÕES - Mercadorias a Pagar 7.000,00 - Instalações a Pagar 1.000,00 - Caminhão a Pagar 20.000,00

PATRIMÔNIO LIQUIDO

Página 18

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

- Duplicatas a Receber ------ - Mercadorias a Receber 500,00 ________ TOTAL 87.500,00

- Capital 60.000,00 - Situação Liquida (500,00) ________ TOTAL 87.500,00

SITUAÇÃO LIQUIDA: Negativa ou Deficitária (Passivo a Descoberto)CONTA

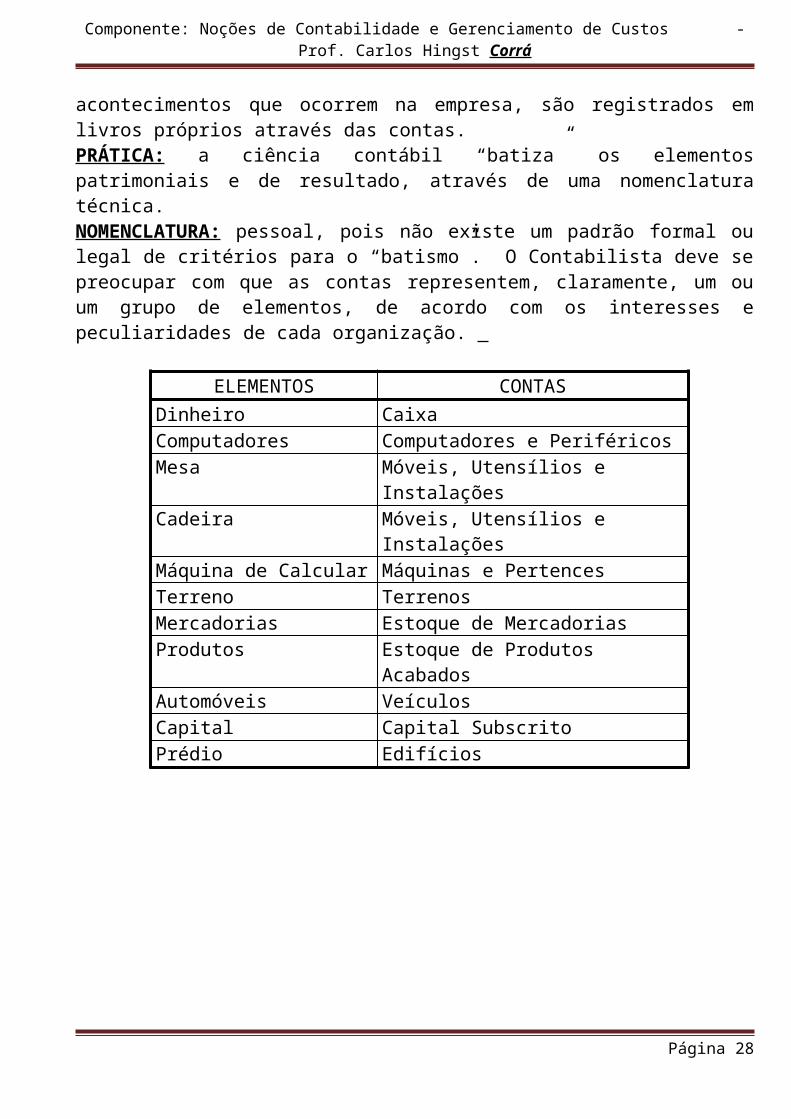

É o nome técnico dado aos componentes patrimoniais (bens, direitos, obrigações e patrimônio líquido) e aos elementos de resultado (variações patrimoniais - despesas e receitas). UTILIDADE: através das contas é que a Contabilidade consegue desempenhar o seu papel. Por isso elas devem ser tratadas com bastante carinho pelos Contabilistas. Todos os acontecimentos que ocorrem na empresa, são registrados em livros próprios através das contas.PRÁTICA: a ciência contábil “batiza” os elementos patrimoniais e de resultado, através de uma nomenclatura técnica.NOMENCLATURA: pessoal, pois não existe um padrão formal ou legal de critérios para o “batismo”. O Contabilista deve se preocupar com que as contas representem, claramente, um ou um grupo de elementos, de acordo com os interesses e peculiaridades de cada organização.

ELEMENTOS CONTASDinheiro CaixaComputadores Computadores e PeriféricosMesa Móveis, Utensílios e InstalaçõesCadeira Móveis, Utensílios e InstalaçõesMáquina de Calcular Máquinas e PertencesTerreno TerrenosMercadorias Estoque de MercadoriasProdutos Estoque de Produtos AcabadosAutomóveis VeículosCapital Capital SubscritoPrédio Edifícios

Página 19

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

CLASSIFICAÇÃO DAS CONTAS

A) CONTAS PATRIMONIAIS: são aquelas que representam os Bens, Direitos, Obrigações e Patrimônio Liquido. Exemplos: Caixa, Veículos, etc.

B) CONTAS DE RESULTADO : são as despesas e as receitas (aparecem e se encerram no próprio exercício). Não fazem parte do Balanço Patrimonial mas são elas que determinam o resultado do exercício (lucro ou prejuízo). Despesas: já citadas, em suma, decorrem do consumo de bens e da utilização de serviços. Exemplo: energia elétrica consumida, os materiais de limpeza consumidos, o café consumido, os materiais de expediente consumidos, serviços telefônicos, etc. São registradas na contabilidade através das Contas de Despesas. Exemplo de contas: Água e Esgoto, Despesas de Aluguéis, Café e Lanches, Previdência Social, Ordenados e Salários, etc. Receitas: já citadas, em suma, decorrem da venda de bens e da prestação de serviços. Existe em numero menor que as despesas. Exemplo de contas: Receita de Aluguéis, Descontos Obtidos, Vendas de Mercadorias, Receitas de Serviços, etc.

PRÁTICA 21) Complete: a. As Contas Patrimoniais são aquelas que representam o .................... da empresa num dado momento, através do Balanço Patrimonial, e se divide em ................... e .................. .

b. As Contas de Resultado são aquelas que permitem apurar o ................ do exercício e se dividem em ................... e .................... .

2) Do ponto de vista técnico-contábil o que é conta?

3) Todas as contas utilizadas pela Contabilidade dividem-se em dois grupos. Quais são?

4) No Ativo encontramos contas que representam que espécie de elementos?

5) E no Passivo?

6) Para que servem as Contas de Resultado?

Página 20

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

7) O que é exercício social ou exercício contábil?

8) O que você entende por despesas? Cite três exemplos.

9) O que você entende por receitas? Cite três exemplos.

PLANO DE CONTASÉ uma peça da técnica contábil que estabelece previamente a conduta a ser adotada na escrituração, através da exposição das contas em seus títulos, funções, funcionamento, grupamentos, análises e derivações.É um conjunto de normas e intitulação de contas, previamente estabelecido, destinado a orientar os trabalhos da escrituração contábil.Um plano de contas deve, assim, ser entendido como um conjunto de normas, como um sistema, como uma grande peça contábil, visando estabelecer, previamente, tudo o que diz respeito às contas a serem adotadas nos registros contábeis de uma empresa ou de uma entidade.Portanto, o elenco de contas considerado é indispensável par os registros de todos os fatos contábeis.

Em fim, representa uma relação lógica e ordenada dos títulos que compõem a escrituração contábil de uma entidade, elencando todas as contas previstas pelo setor contábil para registrar os fatos ocorridos na empresa.

Os principais objetivos de um plano de contas são:a) uniformizar os registros contábeis. b) permitir a inclusão ou a exclusão de contas (o plano deve ser flexível).c) os títulos das contas devem identificar, da melhor maneira possível, os fatos

efetivamente ocorridos.

No plano cada conta deve ser classificada com um código numérico para distinguir das demais, exemplo:

CÓDIGOSGOS

GRUPOS SALDOS1 ATIVO DEVEDOR2 PASSIVO CREDOR

Página 21

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

3 DESPESAS DEVEDOR4 RECEITAS CREDOR5 CONTAS DE APURAÇÃO DO RESULTADO

GRAU DE CONTAS:Código da Conta Título da Conta Grau da Conta

1 Ativo 1º Grau1.1 Ativo Circulante 2º Grau1.1.7 Estoques 3º Grau1.1.7.1 Estoque de Matéria Prima 4º Grau1.1.7.1.1 Chapas 5º Grau1.1.7.1.2 Perfis 5º Grau1.1.7.1.3 Tubos 5º Grau1.1.7.1.4 Cantoneiras 5º Grau

OBS: Lançamento Contábil, somente poderá ser feito utilizando-se de contas do último Grau do Plano de Contas.

CONTAS PATRIMONIAISNa elaboração do plano devemos atender às necessidades da empresa e à Lei n.º 6.404 de 15/12/76, denominada LEI DAS SOCIEDADES POR AÇÕES, que determina nos artigos 176 a 182 e artigo 187, que as entidades elaborem o Plano de Contas, visando à apresentação do Balanço Patrimonial, bem como a Lei nº 11.638/07 de 28/12/2007 e a Lei nº 11941/09.

Segundo essa Lei (com as alterações posteriores citadas), no Ativo as contas serão dispostas em ordem decrescente do grau de liquidez, ou seja, partindo do Ativo de maior liquidez para o Ativo de menor liquidez – entendendo por liquidez a capacidade que o bem ou direito tenha de se transformar em dinheiro. Já no Passivo serão classificados os elementos por ordem decrescente de grau de exigibilidade.

ESTRUTURA DO BALANÇO PATRIMONIAL

A T I V O P A S S I V OCIRCULANTE Disponibilidades = Dinheiro em Caixa ou em

conta corrente bancária Realizável a Curto Prazo = direitos realizáveis

no curso do exercício social seguinte (Curto Prazo). Ex.: Duplicatas a Receber, Impostos Recuperar

Investimentos = aplicações de recursos que não tem por finalidade o objetivo principal da empresa. Ex.: Imóveis para aluguel, Ações de Outras Empresas, etc.

Estoques = Bens destinados à venda. Ex.: Estoque de Mercadorias ou de Matéria-Prima

CIRCULANTETemos as dívidas ou obrigações da empresa que vencerem até o final do exercício social seguinte: Obrigações Operacionais Obrigações Tributárias Obrigações Trabalhistas e

Tributárias Empréstimos e Financiamentos Outras Obrigações de Curto Prazo

Página 22

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

Despesas Antecipadas = Aplicações de recursos em despesas cujo benefício ocorrerá no exercício seguinte. Ex.: Seguros a Vencer

NÃO CIRCULANTE – Bens e direitos que serão convertidos em dinheiro após o término do exercício social seguinte. Realizável a Longo Prazo = Bens e direitos

que serão convertidos em dinheiro após o término do exercício social seguinte. Ex.: Duplicatas a Receber

Investimentos = aplicações de recursos que não tem por finalidade o objetivo principal da empresa. Ex.: Imóveis para aluguel, ações de outras empresas, obras de arte, etc.

Imobilizado = bens e direitos que se destinam à manutenção das atividades da empresas. Ex.: Veículos, Máquinas, Computadores, etc.

Intangível = aqui ficarão os bens incorpóreos. Ex.: Marcas e patentes

NÃO CIRCULANTE - Obrigações com terceiros vencíveis após o término do exercício social seguinte. Temos: Obrigações Operacionais Empréstimos e Financiamentos Outras Obrigações a Longo Prazo

PATRIMONIO LIQUIDOCapital pertencente aos proprietários. Temos: Capital Social Reservas de Capital Ajustes de Avaliação Patrimonial Reservas de Lucros (- ) Prejuízos Acumulados (-) Ações em Tesouraria

A T I V O ATIVO CIRCULANTE - Neste grupo temos todas as contas que representam os Bens e os Direitos que, em sua maioria, estão em constante circulação os quais poderão ser vendidos ou consumidos durante o exercício social subseqüente, bem como direitos realizáveis a curto prazo, ou seja, que serão convertidos em moeda até o final do exercício seguinte ao do Balanço, e, ainda, as despesas antecipadas.

Disponibilidades - neste subgrupo são classificadas as contas que representam as disponibilidades imediatas e quase imediatas.

Direitos Realizáveis a Curto Prazo - valores a receber até o final do exercício social seguinte, decorrentes de vendas de mercadorias, produtos ou serviços a prazo, impostos a recuperar, adiantamentos a funcionários e fornecedores, etc.

Estoques - aqui são classificadas todas as contas que representam os estoques existentes na data do Balanço.

Página 23

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

Despesas Antecipadas – Classificamos todas as Despesas que forem pagas antecipadamente, porém refere-se ao próximo exercício. Ex.: Prêmios de Seguros a Vencer, etc.

ATIVO NÃO CIRCULANTE - Aqui estão classificadas todas as contas que representam Bens e Direitos, cujos vencimentos ocorram após o término do exercício social subseqüente, ou seja, até o próximo Balanço. Serão classificados ainda, neste grupo, independentemente do prazo de vencimento, todos os direitos derivados de transações com Proprietários, Diretores, Acionistas, Coligadas e Controladas.

COLIGADAS - São coligadas as sociedades quando uma participa, com 20% ou mais do Capital VOTANTE da outra, sem que nenhuma delas exerça o controle.

CONTROLADAS - São aquelas sociedades onde a controladora, diretamente ou através de outras controladas, é titular de direitos de sócio que lhes assegurem, de modo permanente, preponderância nas deliberações sociais e o poder de eleger a maioria dos administradores.

Realizável a longo prazo - Aqui estão classificadas todas as contas que representam Direitos, cujos vencimentos ocorram após o término do exercício social subseqüente, ou seja, até o próximo Balanço.

Investimentos - Aplicações permanentes em sociedades coligas ou controladas ou em bens destinados a produzir renda pois não se destinam à manutenção das atividades da empresa. Ex.: Participações em Outras Empresas, Imóveis para Renda, Obras de Arte, etc.

Imobilizado - Aplicações permanentes em bens e direitos necessários à manutenção das atividades da empresa, ou seja, aqueles valores cuja venda prejudicaria ou mesmo paralisaria as atividades da empresa (bens de uso).

Intangível – Aqui ficarão as contas representativas dos bens incorpóreos destinados à manutenção das atividades da empresa. Ex.: Marcas e Patentes.

P A S S I V O

PASSIVO CIRCULANTE - Aqui serão registradas as obrigações com terceiros vencíveis até o final do exercício social seguinte, ou seja, até o próximo Balanço e podem ser agrupadas da seguinte maneira:

Obrigações Operacionais - abrangem compromissos assumidos, relativos ao objeto social.

Obrigações Tributárias - obrigações assumidas junto aos Fiscos Municipal, Estadual e Federal

Obrigações Trabalhistas e Previdenciárias - compromissos assumidos com os empregados, envolvendo salários, encargos e outras obrigações com pessoal, inclusive fiscais.

Empréstimos e financiamentos: compreendem obrigações, especialmente aqueles para financiar o seu capital de giro.

Outras Obrigações: abrangem valores estimados representativos de obrigações.

Página 24

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

PASSIVO NÃO CIRCULANTE - Neste grupo temos as obrigações cujos vencimentos ocorram após o final do próximo exercício, isto é, depois do próximo Balanço. Dentre outras contas, citamos as seguintes: Financiamentos, empréstimos de sócios, etc. Aqui também, independente de prazo, as operações com coligadas, controladas, proprietários, acionistas e diretores.

PATRIMÔNIO LÍQUIDO - Este grupo, representando as obrigações próprias, dividindo-se em:CAPITAL SOCIAL - Registramos o montante do Capital Subscrito e, por dedução, a

parcela ainda não integralizada.RESERVAS DE CAPITAL - Acréscimo de recursos, não gerados pelos lucros. Ex.:

Valores recebidos, a título de ágio na subscrição de ações, que ultrapassarem a importância à formação do Capital Social.

AJUSTE DE AVALIAÇÃO PATRIMONIAL - Contrapartida de aumentos ou diminuições de valor atribuído a elementos do ativo e do passivo, em decorrência de avaliação a preço de mercado.

RESERVAS DE LUCROS - Aqui ficarão os lucros retidos, tais como: Reserva Legal – Exigida por lei e corresponde a 5% do lucro líquido do exercício,

até atingir 20% do capital - S/A. Reservas Estatutárias - são aquelas criadas em virtude de disposições contidas nos

estatutos das S/A., que fixarão seus limites e destinação. Nos demais tipos de sociedades, essas reservas são conhecidas como Reservas Contratuais.

Reservas Livres - criadas livremente pela assembléia geral por proposta dos órgãos da administração, com fins específicos, como as Reservas para Contingências (situação de risco já existente), Reservas para Expansão, etc.

PREJUÍZOS ACUMULADOS - Valor apurado no exercício e permanecerão até a obtenção de lucro para compensação do prejuízo

AÇÕES EM TESOURARIA – Ações emitidas pela empresa e por ela adquiridas.

C O N T A S D E R E S U L T A D OAs despesas e as receitas, representativas das contas de resultado, são assim denominadas já que a diferença entre elas origina o LUCRO ou PREJUÍZO e DEVEM ser encerradas no final do exercício para que se apure esse resultado:

Valor do custo + despesas > que receitas = PREJUÍZOValor das receitas > que despesas + custo = LUCRO

CUSTO – Representa o quanto foi gasto para produzir um produto (na indústria) ou para adquirir uma mercadoria (comércio) ou para prestar um serviço (prestadoras de serviços).

Página 25

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

DESPESAS - Correspondem ao consumo de bens, utilização de serviços, objetivando a obtenção de Receitas. Podemos classificá-las em: DESPESAS OPERACIONAIS - São as despesas usuais ou normais no tipo de

transação da empresa, necessárias às suas atividades. Temos as Despesas Administrativas, Despesas com Vendas, Despesas Financeiras,

DESPESAS NÃO OPERACIONAIS - São aquelas decorrentes de transações não incluídas na atividade principal ou acessória da empresa. Ex.: Prejuízo em Transações do Ativo Imobilizado.

RECEITAS – Representam entradas de elementos positivos (ATIVOS) na empresa. Divide-se em: RECEITAS OPERACIONAIS – Operações decorrentes da atividade principal ou

acessória da empresa. Ex.: As Vendas de Mercadorias, de Produtos ou Serviços, ainda as Receitas Financeiras: Juros Recebidos, Descontos Ganhos (Obtidos), Rendimentos de Aplicações Financeiras e as Outras Receitas Operacionais = Aluguéis Recebidos.

RECEITAS NÃO OPERACIONAIS - são aquelas operações provenientes de transações não incluídas na atividade principal ou acessória. Ex.: Ganhos ou Lucros na alienação (ou venda) de bens e direitos do Ativo Permanente.

PRÁTICA 3

1) Leitura do Plano de Contas2) Entrega de relação de contas que causarem duvidas

NOÇÕES DE DÉBITO E CRÉDITO

Na terminologia contábil, essa palavra tem vários significados, os quais raramente correspondem aos da linguagem comum. O problema é o de aceitar, por exemplo, que o débito pode representar elementos positivos.

Neste tópico é importante memorizar o seguinte:

a. Na representação gráfica em forma de T, o lado esquerdo é o lado do DÉBITO.

b. Na representação gráfica em forma de T, que vamos usar para representar as contas de resultado, o lado esquerdo é o lado do DÉBITO.

Página 26

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

Por outro lado:

a. Na representação gráfica em forma de T, o lado direito é o lado do CRÉDITO.

b. Na representação gráfica em forma de T, que vamos usar para representar as contas de resultado, o lado direito é o lado do CRÉDITO.

REPRESENTAÇÃO

NATUREZA DEVEDORA NATUREZA CREDORAATIVO (BENS E DIREITOS) PASSIVO (OBRIGAÇÕES E PL)DESPESAS RECEITAS

ESCRITURAÇÃO

É o registro dos fatos contábeis, segundo os princípios e normas técnico-contábeis, tendo em vista demonstrar a situação econômico-patrimonial da entidade e resultados econômicos por ela obtidos em um exercício.

Analisando a função da Escrituração, encontraremos nela dois elementos básicos:

1) HISTÓRICO : compreende o registro dos fatos, na ordem cronológica, o que dá à Contabilidade caráter de verdadeira história do patrimônio.

2) CLASSIFICAÇÃO DOS COMPONENTES PATRIMONIAIS E SUAS VARIAÇÕES, EXPRESSOS EM VALORES MONETÁRIOS: caracteriza-se pela concentração dos elementos patrimoniais e de resultado em CONTAS, exibindo a expressão monetária dos valores do patrimônio e suas variações, a qualquer momento ou em determinados períodos.

MÉTODO DE ESCRITURAÇÃO

É A FORMA DE REGISTRAR OS FATOS CONTÁBEIS.

Existem dois métodos fundamentais de escrituração:

1) MÉTODO DAS PARTIDAS SIMPLES: não é usado atualmente.

2) MÉTODO DAS PARTIDAS DOBRADAS: é universalmente adotado desde a exposição pelo frade franciscano Luca Pacioli, ou Paciolo, em 1494.

Página 27

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

- Principio Fundamental: não há credor sem devedor e vice-versa, correspondendo a cada débito, invariavelmente, um crédito de igual valor.

- Conseqüências: a utilização desse método traz as seguintes conseqüências técnicas:

a) a soma dos débitos é sempre igual à soma dos créditos;

b) a soma dos saldos devedores é sempre igual à soma dos saldos credores;

c) as aplicações de capital, registradas a débito das contas ativas, são sempre iguais à soma dos capitais fornecidos ao patrimônio, creditados nas contas passivas, donde ser o ATIVO sempre igual ao PASSIVO;

d) a diferença entre a soma dos bens e dos direitos (parte positiva do patrimônio) e a soma das obrigações (parte negativa) indica a situação liquida patrimonial e que se chama patrimônio liquido.

e) as despesas, sempre debitadas, contribuem para a redução do PL;

f) as receitas, sempre creditadas, contribuem para o aumento do PL.

g) a demonstração contábil da situação patrimonial (ativo e passivo), chamada BALANÇO PATRIMONIAL, apresenta sempre a forma de equação, em virtude da contraposição de débitos e créditos;

h) a diferença entre despesas e receitas (lucro ou prejuízo) complementará a equação patrimonial e indica a diminuição ou aumento do PL.

LANÇAMENTO

Nada mais é que registro de um fato contábil (variação patrimonial). Já o conjunto dos lançamentos, chamamos de escrituração. Esse registro poderá ser feito de várias maneiras, de acordo com o método e processo de escrituração adotados.

Todos os fatos contábeis são registrados nos livros próprios (Livro Diário e Livro Razão), através do lançamento. O lançamento é composto, sempre, dos seguintes elementos essenciais:

1. Data da ocorrência do fato.2. Conta DEBITADA

Página 28

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

3. Conta CREDITADA4. Numero do Documento5. Histórico6. Valor

QUADRO AUXILIAR PARA ESCRITURAÇÃOI. Para elementos Patrimoniais:

Toda vez que aumentar o Ativo, debitar a respectiva conta. Toda vez que diminuir o Ativo, creditar a respectiva conta. Toda vez que aumentar o Passivo, creditar a respectiva conta. Toda vez que diminuir o Passivo, debitar a respectiva conta.

II. Para elementos de Resultado: Toda vez que ocorrerem Despesas, debitar a respectiva conta Toda vez que ocorrerem Receitas, creditar a respectiva conta.

PRÁTICA 4

Determine as CONTAS DEBITADAS e CREDITADAS:

1) Compra de mercadorias a vista, em dinheiro.ELEMENTOS CONTAS D/C

2) Compra de computador a prazo, de pessoa jurídica.ELEMENTOS CONTAS D/C

3) Compra de mercadorias a prazo.ELEMENTOS CONTAS D/C

4) Depósito em banco, em dinheiro.ELEMENTOS CONTAS D/C

5) Compra de computadores, pagos com cheque.ELEMENTOS CONTAS D/C

Página 29

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

6) Pago registro de marcas da empresa, em dinheiro.ELEMENTOS CONTAS D/C

7) Compra de materiais para construção a prazo, de pessoa jurídica (conservação).ELEMENTOS CONTAS D/C

8) Compra de um terreno a prazo de pessoa física (NP).ELEMENTOS CONTAS D/C

9) Pagamento de frete e carreto, através de cheque.ELEMENTOS CONTAS D/C

10) Compra de carro a prazo de pessoa física (NP).ELEMENTOS CONTAS D/C

11) Constituição da empresa com integralização (pagamento), pelos sócios, em dinheiro.ELEMENTOS CONTAS D/C

12) Recebimento de aluguel, em dinheiro.ELEMENTOS CONTAS D/C

13) Saque, para reforço de caixa, através de emissão de cheque.ELEMENTOS CONTAS D/C

14) Aplicação financeira efetuada no Banco.ELEMENTOS CONTAS D/C

Página 30

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

15) Resgate da aplicação financeira efetuada no Banco.ELEMENTOS CONTAS D/C

16) Pagamento duplicata a pagar, em dinheiroELEMENTOS CONTAS D/C

17) Pagamento Nota Promissória a pagar, em dinheiroELEMENTOS CONTAS D/C

18) Pagamento mercadorias a pagar, em dinheiroELEMENTOS CONTAS D/C

19) Pagamento serviços de pedreiro (conservação), em dinheiroELEMENTOS CONTAS D/C

20) Empréstimo efetuado no Banco, através de crédito em conta corrente.ELEMENTOS CONTAS D/C

LIVRO DIÁRIO

É um livro obrigatório (exigido por lei) para todas as empresas, no qual são registradas todas as operações contabilizáveis, em ordem cronológica e com a observância de certas regras. Antigamente, o livro era preenchido unicamente à mão, isto é, era manuscrito. Depois se passou a utilizar processos mecânicos para a escrituração em folhas soltas, as quais são em seguida, copiadas por decalque no livro de folhas presas. Processos eletrônicos são utilizados no trabalho contábil em geral hoje, na maioria das empresas; neste caso encadernam-se as folhas soltas impressas.

Intrinsecamente, a escrituração no livro Diário não pode ter intervalos em branco de um lançamento para o outro; não pode haver rasuras, emendas, raspaduras, etc.; não se pode

Página 31

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

escriturar nas entrelinhas e nas margens; deve ter sua folhas numeradas; e os registros feitos diariamente.

Extrinsecamente, deve ser encadernado, com os respectivos “Termo de Abertura” e “Termo de Encerramento”, e devidamente registrado na Junta Comercial do Estado de São Paulo (JUCESP).

Veja o exemplo de uma folha do Livro Dário que utilizaremos:

Data Conta Debitada Conta Creditada Nº. Docto. Histórico Valor

Onde:

Data: dia, mês e ano do evento;Conta Debitada: nome da conta debitada;Conta Creditada: nome da conta creditada;Nº. Docto.: numero do documento que deu origem ao evento.Histórico: breve relato sobre o evento. Valor: valor do evento.

PRÁTICA 5

Faça os lançamentos contábeis da formação e variação patrimonial da PRÁTICA 1, no Livro Diário, a seguir:

Página 32

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

Data Conta Debitada Conta Creditada Nº. Docto. Histórico Valor

Página 33

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

LIVRO RAZÃO

Por muito tempo foi facultativo. Hoje é obrigatório. É um livro indispensável em qualquer tipo de empresa: é o instrumento mais valioso para o desempenho da Contabilidade.Consiste no agrupamento de valores em contas da mesma natureza e de forma racional. Em outras palavras, o registro no Razão é realizado em contas individualizadas, assim, teremos um controle por conta. Por exemplo, abrimos uma conta “Caixa”, e registramos todas as operações que, evidentemente, afetam o “Caixa”, nesta conta, debitando ou creditando e, a qualquer momento apuramos o saldo.A principio o Razão só existia em forma de livros, onde, para cada página se atribuía o título de uma conta. Tínhamos, então, uma página para o “Caixa”, outra para “Bancos Conta Movimento” e assim sucessivamente. Com o passar do tempo, as folhas avulsas foram substituindo as páginas do livro. Hoje, estão na memória do computador, no entanto, em seu conjunto, impressas e mantidas em um livro devidamente encadernado e registrado na Junta Comercial do Estado de São Paulo (JUCESP).Existem vários modelos de Livro Razão, de acordo com o interesse e a complexidade de informações que a empresa deseja. Veja um dos modelos usados:

Conta: Caixa Código: 1.1.1.1 (Plano de Contas)

Data Histórico Débito CréditoSaldo

D/C Valores--- Saldo já existente --- --- D 1.000.000,00

20/07/XX Compra de equipamentos --- 800.000,00 D 200.000,00

Para efeitos didáticos, utilizaremos o “RAZONETE”, que nada mais é que uma simplificação do Livro Razão, onde serão controlados apenas os valores de cada conta. Sendo assim, para controlar o movimento das contas, em substituição ao Livro Razão, didaticamente podemos utilizar o gráfico em “T”, em numero igual ao de contas existentes na escrituração do Livro Diário. Esse mesmo gráfico em “T” já foi aplicado para representar o Balanço Patrimonial, lembra-se? Agora, porém, ele será empregado para controlar o movimento individualizado das contas. Por exemplo:

A)

B) C)

ONDEA) nome da conta B) valores debitados C) valores creditados

DESENVOLVIMENTO

Transcreva os lançamentos contábeis do LIVRO DIÁRIO acima, nos RAZONETES abaixo:

Página 34

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

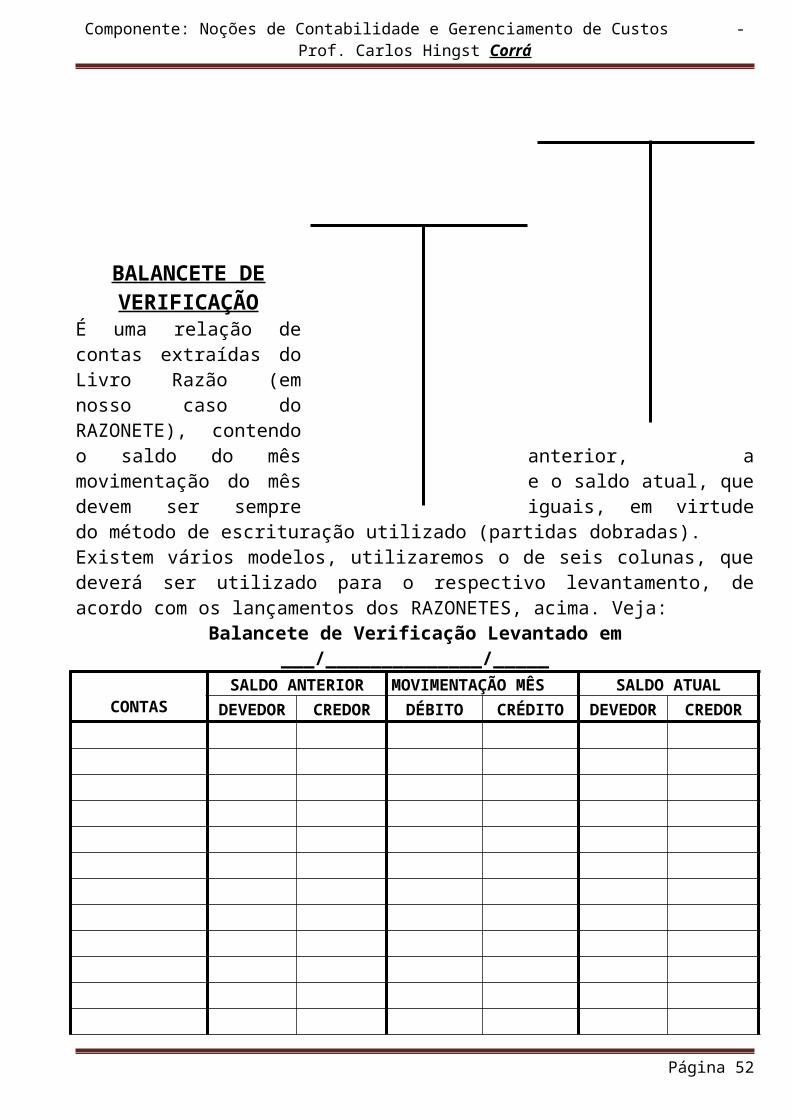

BALANCETE DE VERIFICAÇÃO

É uma relação de contas extraídas do Livro Razão (em nosso caso do RAZONETE), contendo o saldo do mês anterior, a movimentação do mês e o saldo atual, que devem ser sempre iguais, em virtude do método de escrituração utilizado (partidas dobradas).Existem vários modelos, utilizaremos o de seis colunas, que deverá ser utilizado para o respectivo levantamento, de acordo com os lançamentos dos RAZONETES, acima. Veja:

Balancete de Verificação Levantado em ___/______________/_____

CONTASSALDO ANTERIOR MOVIMENTAÇÃO MÊS SALDO ATUAL

DEVEDOR CREDOR DÉBITO CRÉDITO DEVEDOR CREDOR

Página 35

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

TOTAISBalancete de Verificação Levantado em ___/_____________/_____

CONTASSALDO ANTERIOR MOVIMENTAÇÃO MÊS SALDO ATUAL

DEVEDOR CREDOR DÉBITO CRÉDITO DEVEDOR CREDOR

TOTAIS

PRÁTICA 6

Faça os lançamentos contábeis, razonetes e balancetes mensais, dos seguintes fatos:

ATENÇÃO: SUBSTITUIÇÃO

nas vendas de mercadorias: SAI A CONTA “ ESTOQUE DE MERCADORIAS” ENTRA A CONTA “ VENDAS DE MERCADORIAS”.

nas compras de mercadorias: SAI A CONTA “ ESTOQUE DE MERCADORIAS” ENTRA A CONTA “ COMPRAS DE MERCADORIAS”.

18/__/__1. Venda de mercadorias a vista, conforme NF 141, no valor de R$ 15.000,00.2. Abertura de uma conta movimento no Banco Uniso S/A, através de um depósito no

valor de R$ 6.000,00, conforme recibo n.º 729.3. Compra de mercadorias, a prazo, de J.A. & Cia. Ltda., conforme NF 8.509, no valor

de R$ 10.000,00.

Página 36

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

4. Pagamento de despesas de aluguéis, conforme recibo n.º 01, referente ao mês de Junho/08, no valor de R$ 1.500,00.

5. Venda de mercadorias a prazo, conforme NF n.º 142, no valor de R$ 10.000,00.

01/__/__6. Compra de impressos para o escritório, conforme NF 792 da Casa de Cadernos

Power Guido Ltda., no valor de R$ 100,00, pagos através do cheque n.º 111111, contra o Banco Uniso S.A.

7. Compra de mercadorias a prazo, de Terguino Pinto & Cia. Ltda., conforme Nota Fiscal n.º 22, no valor de R$ 2.000,00.

8. Recebido de Paula Tejano, duplicata no valor de R$ 5.000,00, em dinheiro, referente à nossa venda a prazo, através da NF n.º 142.

9. Nossa retirada de R$ 3.000,00 do Banco Uniso S/A, conforme cheque n.º 111112, para reforço de caixa.

15/__/__10. Venda de mercadorias à vista, conforme NF 701, no valor de R$ 3.000,00.11. Pagamento do IPTU, no valor de R$ 500,00, em dinheiro.12. Compra de um prédio, localizado nesta cidade, pertencente ao Sr. Tomás Turbano,

sendo pago nas seguintes condições: - no ato, em dinheiro, como sinal R$ 10.000,00

- o restante, 30 em 30 dias, conf. NP n.º 01 a 05, no valor de R$ 10.000,00 cada. 13. Conta de luz a pagar em 02/__/__, no valor de R$ 200,00. 14. Conta de telefone a pagar em 05/__/__, no valor de R$ 500,00. 15. Compra de um computador, conforme NF 1501, através do cheque n.º 111113, do Banco Uniso S.A., no valor de R$ 2.326,00.

Página 37

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

LIVRO DIÁRIOData Conta Debitada Conta Creditada Nº. Docto. Histórico Valor

Página 38

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

RAZONETES

BALANCETES DE VERIFICAÇÃO

Balancete de Verificação Levantado em

___/__________/_____

CONTAS

SALDO

ANTERIOR

MOVIMENTAÇÃO MÊS

SALDO

ATUAL

DEVEDOR

CREDOR

DÉBITO

CRÉDITO

DEVEDOR

CREDOR

Página 39

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

TOTAIS

Balancete de Verificação Levantado em ___/__________/_____

CONTASSALDO ANTERIOR MOVIMENTAÇÃO MÊS SALDO ATUAL

DEVEDOR CREDOR DÉBITO CRÉDITO DEVEDOR CREDOR

TOTAIS

OPERAÇÕES COM MERCADORIASExistem dois métodos: a) Método da conta mista: consiste em utilizar uma única conta, que poderá ser chamada de ESTOQUE DE MERCADORIAS, ou outra similar, para registrar todas as operações com mercadorias (estoque inicial e final, compras, vendas, devoluções de compras e de vendas).

b) Método da conta desdobrada: consiste em utilizar as três contas básicas: - Estoque de Mercadorias: para registrar estoques inicial e final (uma vez ao ano); - Compras de Mercadorias - Vendas de Mercadorias

Página 40

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

Seja qual for o método utilizado, a empresa poderá adotar um dos seguintes sistemas:

1) Inventário periódico: por este sistema, o valor do estoque só é conhecido no final do período, mediante levantamento (inventário) físico realizado.

2) Inventário Permanente: consiste em controlar permanentemente o valor e o estoque de mercadorias. Assim, a cada compra efetuada, seu custo é incluído no estoque; e a cada venda efetuada, seu custo é diminuído do estoque permitindo que o estoque de mercadorias (físico e financeiro), fique atualizado constantemente.

CRITÉRIOS DE AVALIAÇÃO DE ESTOQUE

1) Preço Específico: consiste em atribuir a cada unidade do estoque o preço efetivamente pago por ela. É um critério que só pode ser utilizado para mercadorias de fácil identificação física, como por exemplo imóveis para revenda, veículos novos e usados, etc. Para o estudo dos outros três critérios, apresentaremos sete operações ocorridas na empresa “seu nome”, comércio varejista, da mercadoria “bola de futebol, da marca Gol” e as fichas de estoques dos três critérios com as mesmas operações:

1. Em 05/__/__, compra de 90 bolas por R$ 110 cada – NF 7002.

2. Em 08/__/__, venda de 25 bolas – NF 101.

3. Em 10/__/__, compra de 60 bolas por R$ 120 cada – NF 8592

4. Em 19/__/__, compra de 70 bolas por R$ 137 cada – NF 9721

5. Em 20/__/__, devolução de 15 bolas (lote NF 9721) – NF 115

6. Em 27/__/__, venda de 140 bolas – NF 102

7. Em 28/__/__, recebida em devolução 05 bolas (lote NF 102) – NFE 142.2) PEPS: primeiro que entra primeiro que sai. Os estoques estarão sempre super-avaliados, ou seja pelos custos mais recentes. Veja:

MERCADORIA: Bola de Futebol da marca GolMÉTODO DE CONTROLE: PEPS

DATA HISTÓ-RICO

ENTRADAS SAÍDAS SALDO

QUANT CUSTO TOTAL QUANT CUSTO TOTAL QUANT CUSTO TOTAL

Página 41

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

3) UEPS: significa Ultimo que Entra Primeiro que Sai. Neste critério, a empresa sempre atribuirá às suas mercadorias em estoque os custos mais antigos. Assim, os estoques estarão sempre sub-avaliados.

MERCADORIA: Bola de Futebol da marca GolMÉTODO DE CONTROLE: UEPS

DATA HISTO-RICO

ENTRADAS SAÍDAS SALDO

QUANT CUSTO TOTAL QUANT CUSTO TOTAL QUANT CUSTO TOTAL

Página 42

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

4) Média Ponderada Móvel: mas mercadorias estocadas estarão sempre valorizadas pela média do custo de aquisição, sendo estas atualizadas a cada compra e venda efetuada.

MERCADORIA: Bola de Futebol da marca GolMÉTODO DE CONTROLE: MÉDIA PONDERADA MÓVEL

DATA HISTÓ-RICO

ENTRADAS SAÍDAS SALDO

QUANT CUSTO TOTAL QUANT CUSTO TOTAL QUANT CUSTO TOTAL

Página 43

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

PRÁTICA 7 Elabore as fichas de estoque, pelos três critérios (PEPS – UEPS – MPM), com base nas seguintes operações:1. 03/__/__: compra de 100 garrafas de vinho por R$ 100,00 cada – NF 10012. 06/__/__: venda de 20 garrafas de vinho – NF 001.3. 08/__/__: compra de 50 garrafas de vinho por R$ 113,00 cada – NF 10054. 17/__/__: compra de 50 garrafas de vinho por R$ 115,00 cada – NF 10065. 18/__/__: devolução de 10 garrafas de vinho, referente NF 1006 (R$ 115,00) – NF 002.6. 26/__/__: venda de 140 garrafas de vinho – NF 0037. 27/__/__: recebida em devolução 20 garrafas de vinho, referente NF 003 – NFE 004.

MERCADORIA: Garrafa de Vinho Tinto da Marca “Bebum”MÉTODO DE CONTROLE: PEPS

ENTRADAS SAÍDAS SALDO

Página 44

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

DATA HISTÓ-RICO

QUANT CUSTO TOTAL QUANT CUSTO TOTAL QUANT CUSTO TOTAL

MERCADORIA: Garrafa de Vinho Tinto da Marca “Bebum”MÉTODO DE CONTROLE: UEPS

DATA HISTÓ-RICO

ENTRADAS SAÍDAS SALDO

QUANT CUSTO TOTAL QUANT CUSTO TOTAL QUANT CUSTO TOTAL

Página 45

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

MERCADORIA: Garrafas de Vinho Tinto da Marca “Bebum”MÉTODO DE CONTROLE: MÉDIA PONDERADA MÓVEL

DATA HISTÓ-RICO

ENTRADAS SAÍDAS SALDO

QUANT CUSTO TOTAL QUANT CUSTO TOTAL QUANT CUSTO TOTAL

Página 46

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

APURAÇÃO DO RESULTADO DO EXERCICIO SOCIAL (31/12)

Resultado da Conta Mercadorias – Lucro Bruto: é a diferença entre a receita liquida de vendas de bens ou serviços e o custo das mercadorias vendidas ou dos serviços prestados.

Pelo método por nós adotado, ou seja, conta desdobrada com inventário periódico, para apurarmos o resultado da conta Mercadorias em 31 de Dezembro, além das contas que representam o estoque inicial (Estoque de Mercadorias) e as compras e vendas de mercadorias efetuadas no período (Compras de Mercadorias e Vendas de Mercadorias), precisamos conhecer o valor das mercadorias em estoque no ultimo dia do ano. Com esse objetivo, é feita uma contagem física (inventário) das mercadorias.

Página 47

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

Apuração extra-contábil 1ª. Fórmula:

CMV = EI + (C – CA) - EF

CMV = Custo das Mercadorias VendidasEI = Estoque no inicio do período (conta: Estoque de Mercadorias)C = Compras de mercadorias efetuadas no período (conta: Compras de Mercadorias)CA = Compras anuladas efetuadas no período (conta: Compras Anuladas)EF = Estoque no final do período (inventário realizado)

2ª. Fórmula:ROB = (V – DA) - CMV

ROB = Resultado Operacional Bruto (conta: Lucro ou Prejuízo sobre Vendas).V = Vendas efetuadas no período (conta: Vendas de Mercadorias).DA = “Deduções e Abatimentos”: despesas que decorrem da receita bruta (vendas), estampadas no Plano de Contas (Código: 3.1.2). CMV = Custo das Mercadorias Vendidas.

Apuração contábil

Para contabilizar o Custo das Mercadorias Vendidas (CMV) e Resultado Operacional Bruto (ROB), tanto no Diário como no Razão ou Razonete, tomaremos como roteiro as duas fórmulas apresentadas e proceder aos lançamentos, seguindo a ordem em que aparecem nas respectivas fórmulas. Acompanhe o desenvolvimento logo a seguir.

Resultado Operacional Líquido (Resultado do Exercício): consiste na transferência de todas as contas de DESPESAS e RECEITAS (contas de Resultado), para a conta de apuração do resultado (“ARE”). Apurado o saldo, caso seja devedor (despesa maior que receita), corresponderá a Prejuízo; caso seja credor (receita maior que despesa) corresponderá a Lucro. Neste momento todas as CONTAS DE RESULTADO (despesas e receitas) se apresentam com saldo zerado, permanecendo com saldo somente as CONTAS PATRIMONIAIS (ativo e passivo). Importante: as contas de resultado não ultrapassam o exercício social em que surgiram. Acompanhe o desenvolvimento logo a seguir.

1) NO CASO DE LUCRO (SALDO DA CONTA “ARE” CREDOR)

I) TRANSFERENCIA: o saldo da conta “ARE” será transferido para a conta “LUCRO DO EXERCIO” (5.2.0.0.02. do Plano de Contas), pois houve lucro.

Página 48

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

DESTINAÇÕES DA CONTA “LUCRO DO EXERCICIO”

Tributação: Sobre o lucro apurado há a incidência dos tributos “Imposto de Renda” (IR) e “Contribuição Social sobre o Lucro” (CSL). Consiste na transferência dos valores, apurados através da aplicação das respectivas alíquotas sobre o lucro apurado, para as contas próprias encontradas no PASSIVO, ou seja: Provisão para Imposto de Renda e Provisão para Contribuição Social. Acompanhe o desenvolvimento logo a seguir.

Distribuição: o novo lucro apurado, ou seja, deduzido da tributação (procedimento anterior), deverá ter destinações, obedecendo ao mesmo procedimento, ou seja, transferência dos valores apurados através da aplicação das respectivas alíquotas sobre o saldo da conta “LUCRO DO EXERCICIO” , para as respectivas contas encontradas no PASSIVO, conforme se segue e se mostra:

Reserva Legal: segundo o artigo 193 da Lei nº 6404/76, do lucro liquido do exercício, 5% serão aplicados, antes de qualquer outra destinação, na constituição da reserva legal, que não excederá de 20% do capital social.

Conta: Reserva Legal

Sócios: os dividendos correspondem à parte do Lucro Liquido que é distribuída aos acionistas. Os critérios para distribuição dos dividendos devem constar dos estatutos ou do contrato social da empresa, pois a lei assim determina. Nosso caso, a diferença.

Conta: Dividendos a Pagar

2) NO CASO DE PREJUIZO (SALDO DA CONTA “ARE” DEVEDOR)

Prejuízo do exercício: caso o saldo da conta “ARE” seja devedor (despesas maior que receita), houve prejuízo no exercício social. O saldo deverá ser transferido para a respectiva conta do PL, sub-grupo PREJUIZOS ACUMULADOS.Conta: Prejuízos Acumulados

DEMONSTRAÇÕES FINANCEIRAS

O registro dos fatos contábeis, realizado de forma analítica e em ordem cronológica, não é suficiente para atingir a finalidade informativa e orientadora que se destina a contabilidade, dada a heterogeneidade dos fenômenos patrimoniais. Daí a utilização, pela Contabilidade uma técnica expositiva, que compreende o levantamento das chamadas demonstrações financeiras, através das quais é feita a demonstração expositiva dos componentes patrimoniais e suas variações. Um conjunto completo de demonstrações contábeis inclui os seguintes componentes:

1) BALANÇO PATRIMONIAL

Página 49

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

É a demonstração financeira que evidencia, resumidamente, o Patrimônio (CONTAS PATRIMONIAIS) da entidade, quantitativa e quantitativamente. A sua elaboração consiste na simples transcrição dos saldos de 31/12 das CONTAS PATRIMONAIS, expressos no Livro Razão (no nosso caso Razonete), na representação gráfica do patrimônio (em forma de T), na ordem estabelecida na Lei nº 6404/76 (alterações: Leis 11638/07 e 11941/09) e nas Normas Brasileira de Contabilidade (NBC). Vale lembrar que o nosso PLANO DE CONTAS foi elaborado obedecendo a esses preceitos, portanto, basta copiá-lo no que se refere às CONTAS PATRIMONAIS que apresentavam saldo em 31/12. Não será apresentado modelo neste momento, em virtude do desenvolvimento de nossa pratica contemplá-lo, minuciosamente, em seguida.

2) DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DRE):

Deve ser elaborada simultaneamente com o Balanço Patrimonial e constitui-se um relatório sucinto das operações realizadas pela empresa durante determinado período de tempo (exercício social ou contábil); nele sobressai um dos valores mais importantes às pessoas nela interessadas, o resultado liquido do período (Lucro ou Prejuízo). Ao mostrar como se formou o lucro ou o prejuízo, esclarece muitas das variações do patrimônio liquido, no período entre dois balanços. A Contabilidade, com os dois relatórios, o Balanço Patrimonial e a Demonstração do Resultado do Exercício, um completando o outro, atinge a finalidade de mostrar a situação patrimonial e econômico-financeira da empresa. Na prática deve ser mostrado, em forma de relatório, com estrutura determinada pela Lei nº 6.404/76 e pela NBC, todo o processo de apuração do resultado, ou seja: apuração do CMV, do ROB, do Resultado do Exercício (despesas e receitas), Tributação do Lucro e a sua distribuição, através da utilização do MODELO, abaixo. Será desenvolvido em nossa prática, a seguir.

Empresa:CNPJ:Demonstração do Resultado do Exercício Findo em 31 de Dezembro de 20XX1 - Receita Bruta de Vendas - Vendas de Mercadorias e/ou Prestação de Serviços X2 – Deduções e Abatimentos (DA) - Devoluções de Vendas X - Descontos Incondicionais Concedidos X - IPI X - ICMS sobre Vendas X - ISS X - PIS – Receita Bruta X - COFINS X (X)

Página 50

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

3 – Custo da Mercadoria Vendida (CMV) (X)4 - Resultado Operacional Bruto (ROB) ( 1 – 2 – 3) X5 – Despesas Operacionais - Despesas com Vendas X - Despesas Financeiras X - (-) Receitas Financeiras (X) X - Despesas com Pessoal X - Despesas Administrativas X - Outras Despesas Operacionais X (X)6 – Outras Receitas Operacionais X7 – Lucro (Prejuízo) Operacional (4 – 5 + 6) X8 – Outras Receitas X9 – Outras Despesas (X)10 – Resultado antes da Tributação (7 + 8 – 9) X11 – Imposto de Renda X12 – Contribuição Social Sobre o Lucro X (X)13 – Lucro após Tributação (10 – 11 - 12) X14 – Participações e Contribuições - Debêntures X - Empregados X - Administradores X - Partes Beneficiáras X (X)15 – Lucro (Prejuízo) do Exercício (13 – 14) X16 – Lucro por Ação

PROCEDIMENTOS PARA ENCERRAMENTO DO EXERCICIO SOCIAL (31/12)

Dada a relação das contas extraídas do Livro Razão de J. Ferreira S/A, em 31.12:

1 – Caixa ................................................................................................................. 4.600,002 – Móveis, Utensílios e Instalações ....................................................................... 3.000,003 – Máquinas e Equipamentos e Ferramentas ......................................................... 800,00 4 – Estoque de Mercadorias .................................................................................... 4.100,005 – Duplicatas a Receber ......................................................................................... 1.400,006 – Terrenos ............................................................................................................. 5.000,007 – Compras de Mercadorias.................................................................................... 3.600,008 – Vendas de Mercadorias ...................................................................................... 9.300,00

Página 51

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

9 – Duplicatas a Pagar ............................................................................................. 1.100,0010 - Receitas de Alugueis e Arrendamentos ............................................................ 900,0011 – Prêmios de Seguro ........................................................................................... 500,0012 – Salários ............................................................................................................ 1.000,0013 – INSS ................................................................................................................ 400,0014 – Receitas de Juros .............................................................................................. 800,0015 – ICMS sobre Vendas ......................................................................................... 1.800,0016 – PIS - Receita Bruta .......................................................................................... 40,0017 – COFINS – Receita Bruta ................................................................................ 140,0018 – Salários ............................................................................................................ 100,0019 – INSS a Recolher .............................................................................................. 40,0020 – PIS Receita Bruta a Recolher .......................................................................... 50,0021 – COFINS Receita Bruta a Recolher ................................................................. 90,0022 – Capital Subscrito ............................................................................................ 14.000,00

Apure contabilmente:

1) CMV e ROB – Inventário: R$ 2.500,00

2) Resultado do Exercício

3) RDistribuição do lucro

4) Balanço Patrimonial

5) Demonstração do Resultado do Exercício

RAZONETES

Página 52

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

Página 53

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

LIVRO DIARIO

Data Conta Debitada Conta Creditada Nº. Docto. Histórico Valor

Página 54

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

BALANÇO PATRIMONIAL ENCERRADO EM 31 DE DEZEMBRO DE 20____ATIVO PASSIVO

Página 55

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

Empresa: J. Ferreira S/ACNPJ: 71.471.007/0001-30

Demonstração do Resultado do Exercício Findo em 31 de Dezembro de 20__

Página 56

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

PRÁTICA 8

Relação das contas extraídas do Livro Razão de Coml. Mil Frutas S/A, em 31.12:1 – Bancos Conta Movimento ................................................................................. 1.000,002 – Edificações ......................................................................................................... 2.000,003 – Veículos ............................................................................................................ 4.000,00 4 – Estoque de Mercadorias .................................................................................... 5.000,005 – Duplicatas a Receber ......................................................................................... 2.000,006 – Duplicatas a Pagar ............................................................................................. 3.000,007 – 13º Salário a Pagar ............................................................................................. 40,008 – Títulos a Pagar ................................................................................................... 520,009 – Compras de Mercadorias ................................................................................... 6.000,0010 – Vendas de Mercadorias ................................................................................. 10.000,0011 – Combustíveis e Lubrificantes .......................................................................... 180,0012 – Receitas de Aluguéis e Arrendamentos ........................................................... 1.100,0013 – Terrenos .......................................................................................................... 8.000,0014 – Devoluções de Vendas ..................................................................................... 60,0015 – Descontos Incondicionais Concedidos ........................................................... 200,0016 – Salários ............................................................................................................ 500,0017 – Capital Subscrito ........................................................................................... 13.200,0018 – Prêmios de Seguros a Apropriar ..................................................................... 120,0019 – Clientes .......................................................................................................... 1.500,00 20 – Fornecedores .................................................................................................. 1.800,00 21 – Provisão para Créditos de Liquidação Duvidosa ............................................ 100,00 22 – Duplicatas Descontadas .................................................................................. 800,0023 – Impostos a Recuperar ..................................................................................... 120,00 24 – ICMS sobre Vendas ...................................................................................... 80,0025 – Depreciação Acumulada de Edificações ........................................................ 300,0026 – Depreciação Acumulada de Veículos ............................................................. 300,0027 – PIS - Receita Bruta ....................................................................................... 400,00

Apure contabilmente: 1) CMV e ROB – Inventário: R$ 8.000,00

2) Resultado do Exercício

3) Distribuição do Lucro

4) Balanço Patrimonial

5) DRE

Página 57

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

RAZONETES

Página 58

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

Página 59

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

Data Conta Debitada Conta Creditada Nº. Docto. Histórico Valor

Página 60

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

BALANÇO PATRIMONIAL ENCERRADO EM 31 DE DEZEMBRO DE 20____ATIVO PASSIVO

Página 61

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

Demonstração do Resultado do Exercício

Empresa: Comercial Mil Frutas Ltda.CNPJ: 71.471.007/0001-30

Demonstração do Resultado do Exercício Findo em 31 de Dezembro de 20__

Página 62

Componente: Noções de Contabilidade e Gerenciamento de Custos - Prof. Carlos Hingst Corrá

MATERIAL PARA ESTUDO

Relação das contas extraídas do Livro Razão da empresa Frutas Cem S/A, em 31.12:

01) Veículos ..................................................................................................R$ 10.000,0002) Depreciação Acumulada de Veículos .....................................................R$ 1.000,0003) Estoque de Mercadorias ..........................................................................R$ 5.000,0004) Compras de Mercadorias ........................................................................R$ 7.500,0005) Vendas de Mercadorias ...........................................................................R$ 15.000,0006) COFINS – Receita Bruta ........................................................................R$ 800,0007) PIS - Receita Bruta ..................................................................................R$ 500,0008) COFINS Receita Bruta a Recolher ...........................................................R$ 350,0009) PIS Receita Bruta a Recolher ...................................................................R$ 150,0010) Caixa .........................................................................................................R$ 7.000,0011) Bancos Conta Movimento ........................................................................R$ 3.000,0012) Fornecedores .............................................................................................R$ 700,0013) Descontos Obtidos ....................................................................................R$ 300,0014) 13º Salário .................................................................................................R$ 600,0015) Conservação e Reparos .............................................................................R$ 100,0016) Capital Subscrito .......................................................................................R$ 17.000,00

Apure Contabilmente:

a) CMV e ROB – Inventário: R$ 4.100,00

b) Resultado do Exercício

d) Distribuição do Lucro:

e) Balanço Patrimonial

f) Demonstração do Resultado do Exercício (D.R.E.)

Página 63