Embed Size (px)

Citation preview

50

Antonio César Costa Zugaib1-2

O Mercado de cacau em amêndoas no Brasil já ex-

perimentou diversos períodos de excedentes e déficits. Atualmente, vivenciamos uma fase de déficits, em que, por causa dos baixos preços praticados na década de 80 e principalmente na década

1— MS em Economia Rural-UFV e Especialista em Comércio Exterior-FGV/FUNCEX, Técnico em Planeja-mento da CEPLAC-MAPA e Professor do Departamen-to de Economia da UESC-BA;e-mail: [email protected]

2— O autor agradece a Thomas Hartmann e Geraldo Dantas Landim pelos esclarecimentos sobre os custos na formação de preços.

de 90, o baixo uso dos fatores de produção e o aparecimento da doença vassoura-de-bruxa fize-ram com que a produção baiana e consequentemente a produ-ção brasileira de cacau tenham se reduzido drasticamente e não acompanhado a demanda. Esse comportamento se refletiu na existência de déficits no mercado interno que tem sido suprido com importações de cacau (Tabela 1).

A procura por cacau em amêndo-as aumentou significativamente no mercado interno em virtude des-ses déficits e as indústrias para

honrarem seus compromissos tanto internos quanto externos ins-tituíram o que podemos chamar de um ágio, ou seja, um prêmio em US$/t pago no mercado nacional, em cima do preço em tonelada do cacau em amêndoas cotado na bolsa de mercadoria de Nova York. No período compreendido entre 21/04/95 e 25/05/95 esse mesmo mercado já experimentou ágio, va-riando entre 10,55% e 32,22%. O que significa que o exportador que desejasse vender para o mercado externo teria um prejuízo, já que as indústrias locais estariam pagando um preço superior ao preço pago

Comportamento dos preços, existência de ágio ou deságio, margens, instituições e canais na comercialização de cacau no ano de 2009

Foto

: Hec

kel J

únio

r/S

EA

GR

I

SOCIOECONOMIA

51

no mercado internacional. A partir de 25/05/95, o ágio começou a cair chegando a 10,24% provando que as importações de cacau real-mente fizeram com que os preços despencassem no mercado inter-no (ZUGAIB, 1995).

O objetivo deste trabalho é verifi-car se o preço em R$/@ recebido pelo produtor de cacau em amên-doas no ano de 2009 está con-tendo ágio ou deságio. Mensurar esse ágio ou deságio, calcular as margens de comercialização, identificar as instituições e anali-sar os canais de comercialização existentes no mercado de cacau.

z Cálculo do ágio ou deságio

Para analisar se o preço do ca-cau em amêndoas está conten-do ágio ou deságio este traba-lho fez uma comparação entre o preço em R$/@ recebido pelo produtor na praça de Ilhéus--Bahia, com o preço do cacau integral ou bruto cotado na bol-sa de Nova York em amêndoas convertido em R$/@ ao produ-tor, e também com o preço de cacau em amêndoas em R$/@ ao produtor cotado na bolsa de Nova York exportado, ou seja, abatendo os custos de comer-cialização e administrativos na

exportação, ambos os preços repassado para o produtor.

Foi calculado um fator que mul-tiplicado pelo preço ao produtor, transformado em toneladas e convertido em US$, nos dava exa-tamente o ágio ou deságio que estava sendo pago no mercado, além daquele cotado em bolsa, ou seja, o preço exportado bruto. Usando o mesmo raciocínio tam-bém foi calculado o ágio ou de-ságio caso o cacau fosse ou não exportado, ou seja, mantendo ou retirando todos os custos de ex-portação: corretagem, comissão, custos gerais (frete fazenda/ar-

TABELA 1 COMPORTAMENTO DO MERCADO BRASILEIRO DE CACAU Período, 1989/90 a 2009/10

Ano Agrícola Internacional

Produção Brasileira Importação Exportação Consumo

AparenteMoagensAparente

Sup/DefAntes Imp

Sup/DefDepois Imp

1989/90 347.900 – 116.695 231.205 236.300 111.600 111.6001990/91 368.100 – 107.360 260.740 260.000 108.100 108.1001991/92 306.200 721 75.553 231.368 230.000 76.200 76.9211992/93 308.600 1.898 95.511 214.987 225.000 83.600 85.4981993/94 282.700 2.438 90.377 194.761 225.000 57.700 60.1381994/95 225.000 5.182 40.979 189.203 195.000 30.000 35.1821995/96 230.700 136 27.382 203.454 205.300 25.400 25.5361996/97 185.000 9.909 11.615 183.294 180.000 5.000 14.9091997/98 170.000 16.882 6.697 180.185 187.800 -17.800 -9181998/99 137.500 48.058 4.272 181.286 192.400 -54.900 -6.8421999/00 123.500 90.065 2.234 211.33 201.600 -78.100 11.9652000/01 162.800 41.726 2.482 202.044 194.900 -32.100 9.6262001/02 123.600 46.170 3.495 166.275 172.600 -49.000 -2.8302002/03 162.600 66.033 2.468 226.165 195.500 -32.900 33.1332003/04 163.400 43.845 1.564 205.681 206.800 -43.400 4452004/05 170.800 44.608 965 214.43 208.800 -38.000 6.6082005/06 161.600 49.594 855 210.339 222.700 -61.100 -11.5062006/07 126.200 74.395 559 200.036 226.300 -100.100 -25.7052007/08 170.500 108.687 563 278.624 231.700 -61.200 47.4872008/09 157.000 61.104 240 217.864 216.100 -59.100 2.0042009/10 161.200 47.076 288 207.988 226.100 -64.900 -17.8242010/11 198.000 31.281 338 228.943 232.000 -34.000 -2.719

Produção e Moagens - Dados ICCO - Outubro a Setembro

Importação e Exportação - Dados MDIC - Outubro a SetembroExportação e Importação até Outubro a Junho

52

mazém, armazém/manipulação, frete armazém/porto, capatazia e desembarque, sacaria e fio e emissão do conhecimento de embarque (um contrato em bol-sa). Se o resultado fosse positivo o mercado estaria pagando ágio, caso contrário, o mercado estaria pagando deságio.

z Instituições de comercialização

As instituições de comercialização são constituídas de indivíduos ou organizações que operam nos di-versos segmentos de mercado. As instituições constituem-se nos agentes do sistema de comercia-lização, os quais possuem carac-terísticas e padrões específicos de comportamento que os distinguem entre si, no desempenho das diver-sas funções da comercialização.

z Canais de comercialização

De acordo com Massilon (2009), os caminhos percorridos pelos produtos são denominados canais de comercialização, que variam de acordo com cada produto e região, envolvem diferentes agen-tes comerciais (ou intermediários), agroindústrias e serviços e de-mandam diferentes infraestruturas de apoio (logística). Para identifi-cação dos canais de comerciali-zação tomou-se como referência a divisão feita em níveis por Massi-lon (2009). O estudo de canais de comercialização é útil como forma de ampliar a compreensão da or-ganização da comercialização nos seus aspectos externos ou estru-turais. A identificação de canais

de comercialização serve para dar uma visão ampla do sistema de comercialização, sua organização e funcionamento.

z Margens de comercialização

A margem de comercialização (Mc) refere-se a diferença entre os preços em níveis diferentes do sistema de comercialização. No caso do cacau usaremos a dife-rença entre o preço de venda para exportação (Pve) e os preços re-cebidos pelos produtores (Prp). É também representada pela distân-cia vertical entre as curvas de de-manda (D) e oferta (O). A Margem de comercialização refere-se ape-nas à diferença de preço, e não diz coisa alguma sobre a quantidade de produto comercializado. Há di-versas maneiras de quantificar as margens, dependendo dos objeti-vos que se têm em mente. Neste estudo, usaremos três maneiras:

a) Margem de comercialização ab-soluta (MCA); b) Margem de comercialização re-lativa total ou margem do exporta-dor (ME); c) Margem do produtor (MP) ou participação do produtor.

RESULTADOS E DISCUSSÕES

z Ágio e deságio

De acordo com a Tabela 2 pode-mos verificar que os resultados

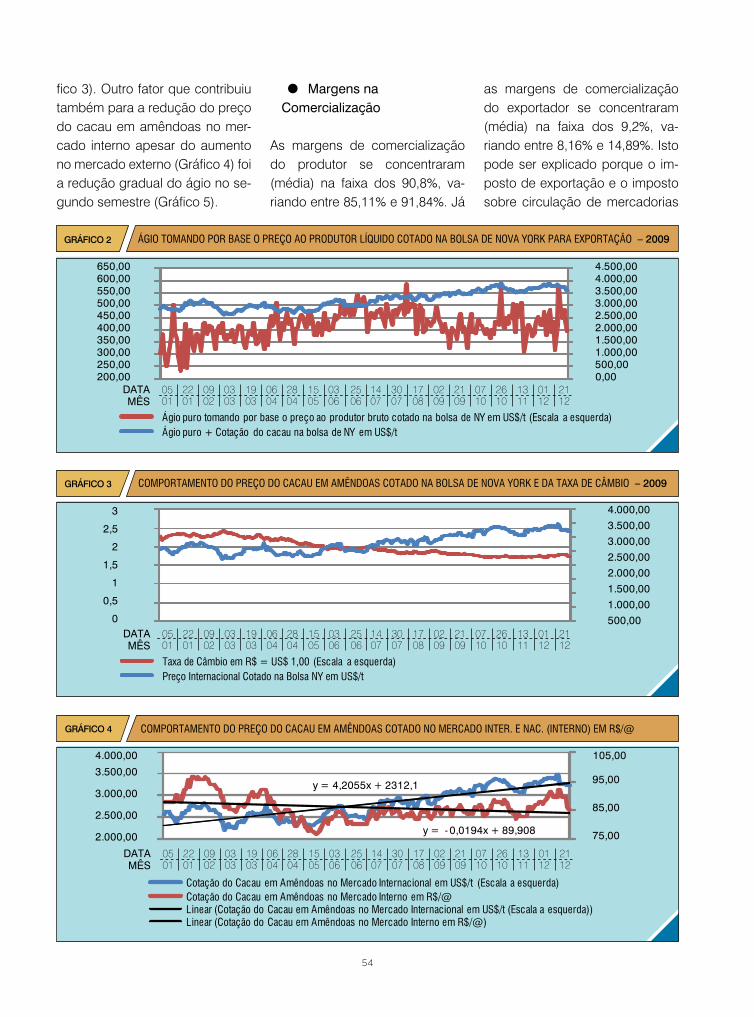

foram compostos apenas por ágio e não por deságio, isto pode ser explicado pelo déficit existente no mercado nacional nos últimos anos. Convertendo o preço bru-to cotado na bolsa de Nova York (US$ 2.565,00/t) para Reais/@ (R$ 87,34/@) e comparando com o preço recebido pelo produtor R$ 90,00/@, o ágio encontrado para o dia 05/01/2010 foi de US$ 78,17/t. Esse ágio somado a US$ 2.565,00/t perfaz US$ 2.643,17/t convertidos em R$/@ dar justa-mente o preço pago ao produtor R$ 90,00/@. Os resultados com-provaram no ano de 2009 a exis-tência de um ágio no preço em US$/t ofertado pelas indústrias no mercado interno que variou de US$ 5,94/t a US$ 314,53/t (Tabela 2 e Gráfico 1).

Podemos verificar ainda que se o cacau fosse exportado o mer-cado teria de arcar ainda com os custos de exportação de US$ 226,95/t que somados ao preço de mercado na bolsa de Nova York US$ 2.565,00/t totalizaria US$ 2.791,95/t. Esse deveria ser o preço cotado em bolsa que o mercado teria que pagar se o ca-cau fosse exportado, justifica-se pela agregação do custo de ex-portação. Acrescentando o ágio de US$ 78,17/t que o mercado está pagando chegaria ao preço de US$ 2.870,14/t. Na verdade, o que nós estamos chamando de ágio se o cacau fosse exportado seria o ágio puro real US$ 78,17/t mais o custo da exportação que o mercado teria que arcar US$ 226,95/t que totalizaria US$ 305,14/t (Tabela 2 e Gráfico 2).

53

Verificou-se um comportamento inverso entre a cotação do cacau no mercado internacional e a taxa de câmbio em 2009, ou seja, a partir de julho enquanto o preço do cacau em amêndoas subiu no mercado internacional houve uma sobrevalorização cambial. Duas variáveis influenciam direta-mente na formação do preço de

cacau em amêndoas: a sua cota-ção na bolsa de mercadorias e a taxa de câmbio. No início do ano (05/01/2009) o preço do cacau em amêndoas estava sendo cota-do no mercado internacional em US$ 2.565/t, a taxa de câmbio R$ 2,27=US$1,00 com o preço ao produtor R$ 90,00/@, já no final do ano o preço aumentou para

US$ 3.233,00/t, a taxa de câmbio sofreu uma valorização indo para R$1,74=US$ 1,00 contribuindo para que o preço ao produtor ca-ísse para R$ 87,00/@. Apesar da elevação do preço da tonelada do cacau em amêndoas no mer-cado internacional, a valorização do real frente ao dólar fez o pre-ço cair no mercado interno (Grá-

TABELA 2 CÁLCULO DO ÁGIO OU DESÁGIO NO MERCADO DE CACAU EM AMÊNDOAS EM 2009

Data Preço Bolsa NyUS$/t

CâmbioUS$/R$

Preço aoProdutor

R$@

Preço Bolsa NYBruto R$/@

Preço Bolsa NYExportação

R$/@

Ágio ou Deságio

Base, Bolsa NY - Bruto

Ágio ou Deságio

Base, Bolsa NY -

Exportação

Ágio ou Deságio

Base, Bolsa NY - Bruto

Preço Bolsa NyBruto com Ágio

Ágio ou Deságio

Base, Bolsa NY -

Exportação

Preço Exportaçãocom Ágio

Pve Prp Fator Fator US$/t US$/t US$/t US$/t

05/01/2009 2.565,00 2,27 90,00 87,34 79,61 0,03 0,12 78,17 2.643,17 305,14 2.870,14

06/01/2009 2.606,00 2,18 90,00 85,22 77,56 0,05 0,14 146,29 2.752,29 380,43 2.986,43

07/01/2009 2.636,00 2,21 90,00 87,38 79,65 0,03 0,12 78,93 2.714,93 312,22 2.948,22

08/01/2009 2.634,00 2,26 90,00 89,29 81,50 0,01 0,09 20,87 2.654,87 250,74 2.884,74

09/01/2009 2.582,00 2,28 90,00 88,30 80,54 0,02 0,11 49,58 2.631,58 276,61 2.858,61

12/01/2009 2.506,00 2,29 90,00 86,08 78,40 0,04 0,13 114,09 2.620,09 337,70 2.843,70

13/01/2009 2.456,00 2,30 90,00 84,73 77,10 0,06 0,14 152,70 2.608,70 373,91 2.829,91

14/01/2009 2.376,00 2,33 93,00 83,16 75,47 0,11 0,19 281,18 2.657,18 500,86 2.876,86

16/01/2009 2.461,00 2,32 91,50 85,79 77,98 0,06 0,15 163,78 2.624,78 387,84 2.848,86

19/01/2009 2.463,00 2,33 91,00 86,07 78,40 0,05 0,14 140,94 2.603,94 360,55 2.823,55

20/01/2009 2.479,00 2,35 90,00 87,53 79,66 0,03 0,11 69,85 2.548,85 292,83 2.771,83

21/01/2009 2.600,00 2,35 92,00 91,79 79,66 0,00 0,09 5,94 2.605,94 233,12 2.833,12

22/01/2009 2.598,00 2,33 95,00 90,77 83,77 0,04 0,13 121,22 2.719,22 344,91 2.942,91

23/01/2009 2.661,00 2,36 95,00 94,04 82,50 0,01 0,09 27,17 2.688,17 248,16 2.909,16

26/01/2009 2.660,00 2,31 99,00 92,33 86,23 0,07 0,15 192,08 2.852,08 424,36 3.084,36

27/01/2009 2.757,00 2,31 96,00 95,53 84,27 0,00 0,09 13,44 2.770,44 245,01 3.002,01

28/01/2009 2.757,00 2,30 100,00 95,01 87,51 0,05 0,13 144,83 2.901,83 374,05 3.131,05

29/01/2009 2.797,00 2,28 100,00 95,46 87,11 0,05 0,14 133,02 2.930,02 401,12 3.198,12

30/01/2009 2.778,00 2,32 100,00 96,48 88,61 0,04 0,11 101,27 2.879,27 327,95 3.105,95

54

fico 3). Outro fator que contribuiu também para a redução do preço do cacau em amêndoas no mer-cado interno apesar do aumento no mercado externo (Gráfico 4) foi a redução gradual do ágio no se-gundo semestre (Gráfico 5).

z Margens na Comercialização

As margens de comercialização do produtor se concentraram (média) na faixa dos 90,8%, va-riando entre 85,11% e 91,84%. Já

as margens de comercialização do exportador se concentraram (média) na faixa dos 9,2%, va-riando entre 8,16% e 14,89%. Isto pode ser explicado porque o im-posto de exportação e o imposto sobre circulação de mercadorias

55

e serviços – ICMS, com 10% e 13%, respectivamente, sobre as exportações foram retirados, as-sim como, o PIS e CONFINS não incidem também sobre as expor-tações de cacau (Gráfico 6).

z Instituições e canais de comercialização

A comercialização de cacau pas-sou por duas fases no passado: o livre comércio e a intervenção es-tatal. No livre comércio o grande objetivo da comercialização era o mercado externo. Caracterizava--se por um movimento interno com a presença de intermediários e casas comissárias e um movi-mento externo com a presença

de exportadores e países con-sumidores, proporcionando uma concentração e uma forma atomi-zada e dispersiva de produção. A partir de 1929, o Estado interfere na economia do cacau criando o Instituto de Cacau da Bahia (ICB), favorecendo o crédito, diminuindo as taxas de juros e monopolizan-do o transporte, armazenamento, industrialização e compra e venda do produto.

Mais adiante com a chegada de algumas indústrias processado-ras na região, a exemplo da Jo-anes, Cargill, Barreto de Araújo, Itaísa, entre outras, o processo de comercialização se torna mais complexo. A comercialização do

cacau no eixo Ilhéus-Itabuna, que antes só tinha a participação dos agentes, filiais e pequenos comer-ciantes, passa a ter a participa-ção dos exportadores, corretores, dealers e indústrias processa-doras, que ficavam em Salvador e no sul e sudeste do Brasil. O processo de comercialização se torna mais profissional com as indústrias e cooperativas comer-cializando cacau na bolsa de mer-cadorias de Londres e Nova York (Figura 1). Porém, os produtores atuam no contexto como meros tomadores de preços.

Com a crise instalada na região consequência da chegada da vassoura-de-bruxa, as institui-

56

ções integrantes dos canais de comercialização do cacau foram extintas e deixaram de operar, a exemplo das processadoras Bar-reto de Araújo, Berkau, Chadler e várias agências exportadoras. Mas, o que realmente interrompeu o processo de independência do produtor na cadeia produtiva do cacau foi o processo de liquida-ção da Copercacau Central e da ITAÍSA. O produtor que já estava produzindo líquor, torta, manteiga e pó, viu interromper o sonho de produzir o produto final, chocolate, aumentando sua dependência vin-culada diretamente às indústrias de processamento (Figura 2).

Zugaib et al (2009), analisaram o mercado processador atra-vés dos índices de concentra-ção das quatro maiores firmas

(CR4) e de Herfindahl-Hirschman (IHH) e concluíram que o índice de concentração calculado para 1990/91, levando em considera-ção as participações das indús-trias processadoras no mercado do cacau, apontou para um CR4 de 65% e o IHH de 1.406. Os re-sultados evidenciaram a presen-ça de competição no mercado processador de cacau, conside-rada uma competição moderada. Entretanto, em relação ao período de 2004/05, já sentindo os efeitos da crise pode-se constatar uma mudança na estrutura de merca-do processador de cacau no Bra-sil. Os resultados para o Índice CR4 de 94% e IHH de 2.592 evi-denciaram alta concentração do mercado, portanto, oligopsônico, apontando para a ausência ou uma competição extremamente

baixa, mostrando imperfeições no mercado (Figura 2).

Depois da crise podemos dizer que os canais de comercializa-ção voltaram a ter uma estrutura parecida com a original, porém no seu fluxo pode-se notar uma tímida aparição de exportadores e uma participação mais ativa do produtor de cacau através da constituição de agroindústrias co-operativas na fabricação de cho-colate. Tomando como referência Massilon (2009) e fazendo algu-mas adaptações, os canais de comercialização de cacau foram classificados em oito níveis:

Nível 1 – composto por produto-res de cacau. A Comissão Execu-tiva do Plano da Lavoura Cacauei-ra – CEPLAC através dos Centros

57

de Pesquisa – CEPEC e Extensão Rural - CENEX exerce as funções respectivas. A Universidade Esta-dual Santa Cruz – UESC também se faz presente no agronegócio.

Nível 2 - encontram-se os inter-mediários que são os agentes, filiais e pequenos comerciantes. São também chamados de parti-distas. Pessoas ou empresas que compram o cacau dos produtores e o repassa para outros níveis de comercialização, ou mesmo para intermediários menores.

Nível 3 - estão as agroindústrias, que podem processar ou indus-trializar o cacau adquirindo-o di-retamente dos produtores ou de intermediários.

Processing/Processadoras – es-tão incluídas as empresas que produzem o produto semi-elabo-rado (líquor, torta, manteiga e pó). No Brasil temos Cargil, Joanes, Delfi, Barry Calebaut e Indeca.

Manufatories/Merchants (Indús-trias) – definido como as indús-trias que produzem o produto final chocolate. De modo geral prefe-rem adquirir cacau diretamente dos dealers, que honram seus compromissos.

Para a fabricação do chocolate no Brasil, identificam-se 100 in-dústrias associadas a Associação Brasileira das Indústrias de Choco-late, Amendoins e Balas - ABICAB, sendo três delas de grande porte (com cerca de 4.000 empregos ge-rados), seis de médio porte (entre 1.000 e 2.000 empregos gerados),

1 pequeno porte (entre 500 e 1.000 empregos gerados) e 90 de mini porte (com menos de 500 empre-gos gerados). Destas empresas, quarenta e seis são responsáveis por 90% das vendas externas, re-ferente ao cacau já processado ou industrializado na forma de choco-late. Juntas faturaram, em 2008, R$ 7,2 bilhões (ABICAB, 2009). Os maiores fabricantes mundiais de chocolate faturaram em 2011 US$ 67,59 bilhões. A empresa Kraft Foods Inc lidera as vendas com US$ 16,82 bilhões, seguido pela Mars Inc US$ 15 bilhões e pela Nestlé US$ 11,26 bilhões (CANDY INDUSTRY/ICCO, 2011).

Atualmente, os produtores atra-vés da Cooperativa Cabruca e Associação dos Produtores de Cacau – APC, tendo o suporte técnico da CEPLAC, estão se es-truturando para reduzir a depen-dência da cadeia produtiva do cacau a essa estrutura de merca-do. Algumas iniciativas têm sido realizadas através da Cooperativa CABRUCA e da APC Cooperativa Agroindustrial de Cacau e Cho-colate, a primeira produzindo um cacau fino, orgânico, buscando indústrias no exterior que dêem um preço mais justo por agregar mais valor, enfim tratando o cacau não mais como uma commodity cotada nas bolsas de mercadorias (NY e Londres), mas um produ-to especializado com mais valor agregado que necessita ter pre-ços mais compensadores e a se-gunda procurando nichos de mer-cado para consumir um cacau fino, com fermentação e secagem adequada para produção de um

chocolate ecológico, de origem única com indicação geográfica, com rastreabilidade, com um sis-tema de produção integrado bem definido, um chocolate negro com alto teor de cacau e baixo teor de açúcar, meio amargo, enfim, que responda a questões éticas e am-bientais. Participações no Salão do Chocolate em Paris e na China já acontecem como iniciativas dos produtores de cacau. Esse com-portamento aliado ao aumento do consumo devido à utilização de um maior teor de cacau no cho-colate tem deixado as instituições atuantes no mercado de cacau sem parâmetros eficientes com relação aos fatores fundamentais, pressionando os preços de cacau em amêndoas nas bolsas de mer-cadorias para cima.

Quando se falava em agrega-ção de valores para aumento da renda dos produtores de cacau, o conceito que vinha a mente imediatamente era a diferencia-ção do produto, ou seja, com in-vestimentos em equipamentos, tecnologia e marketing poderia sair da produção de amêndoas para produção e comercializa-ção de líquor, torta, manteiga, pó e o próprio chocolate. Com a evolução passamos a enxer-gar que para agregar valor ao produto podemos usar de novos conceitos como certificação, rastreabilidade, indicação geo-gráfica, boas práticas, análise de perigos e pontos críticos de controle - APPCC e finalmente produção integrada. A Associa-ção dos Produtores de Cacau - APC realizou recentemente um

58

convênio de nº 753292/10 com a Secretaria de Desenvolvimento Agropecuário e Cooperativismo - SDC do Ministério de Agricul-tura Pecuária e Abastecimento - MAPA, visando apoiar o pro-jeto de criação e implantação de indicação geográfica para o Cacau Cabruca Bahia (Figura 3).

Dadas as condições para a recu-peração da cacauicultura baiana, tanto em termos de resolução das dívidas existentes, quanto da libe-ração de crédito a custos compa-tíveis para novos investimentos em pesquisa, infraestrutura e re-novação dos cacauais por clones mais resistentes e de alta produ-tividade hoje disponíveis, esta poderá alcançar rapidamente a produção outrora obtida e contri-buir para o país voltar ao topo do mercado internacional, desta vez, com um cacau de alta qualidade, com novos nichos de mercado e em bases mais sustentáveis.

Nível 4 - encontram-se os repre-sentantes comerciais que são pessoas físicas ou jurídicas que representam determinadas em-presas, recebendo comissões (percentagens) sobre vendas efetuadas com base em preços préestabelecidos, sem vínculos empregatícios e, geralmente, sem a responsabilidades da operação da entrega.

Corretores – São firmas normal-mente instaladas nos países pro-dutores que, de modo geral, ven-dem o cacau físico aos dealers ou recebem destes ofertas para serem repassadas aos exporta-dores. O corretor é um simples intermediário entre o dealer e o ex-portador não detendo, portanto, a posse da mercadoria e, normal-mente quando os negócios são concretizados recebem uma co-missão de 0,375% sobre o valor FOB (Free on Board), paga pelo vendedor.

Nível 5 - encontram-se o Gover-no e as bolsas de mercadorias. As bolsas de mercadorias têm a função de ofertar serviços de pre-gão de produtos agropecuários, diretamente ou por intermédios de representantes comerciais comissionados.

O cacau em amêndoas é cota-do nas bolsas de mercadorias de Londres e Nova York. As ca-racterísticas da produção de ca-cau contribuem para um ciclo de preço de longo prazo. Em outras palavras, é difícil ajustar a oferta rapidamente às necessidades da demanda. Oferta excessiva ou oferta insuficiente podem causar fortes oscilações de preço muito antes que o mercado à vista pos-sa equilibrar a oferta. Por esse motivo, o mercado futuro de ca-cau da NYBOT lista contratos com mais de 18 meses. Por exemplo, em setembro de 2010, a Bolsa es-tava listando contratos de julho de 2011 e já estava negociando con-tratos de maio de 2012.

O contrato futuro de cacau (CC) listado na NYBOT prevê a entre-ga de 10 toneladas métricas de amêndoas de cacau (22.046 li-bras). O contrato é calculado em dólares por tonelada métrica e a flutuação mínima de preço (tick) é de um dólar por tonelada métri-ca (cada tick equivalendo a US$ 10/contrato). Cada lote de cacau é então classificado através de amostragem por profissionais li-cenciados pela Bolsa e o preço pode ser ajustado quando há imperfeições em relação aos pa-drões estabelecidos.

59

Conhecer o histórico das oscila-ções de preço é um componente fundamental do planejamento e gerenciamento de risco. Um grá-fico com o histórico de dez anos dos preços dos contratos futuros de cacau com data de vencimento mais próxima oferece uma visão clara das tendências do mercado no longo prazo. No curto prazo também o gráfico auxilia nas ten-dências de mercado (Gráfico 7).

O mercado global de cacau da NYBOT oferece serviços e fer-ramentas cruciais para toda a indústria do cacau. Embora ape-nas um pequeno percentual dos contratos futuros de cacau resulte em entrega, a New York Board of Trade está extremamente com-prometida com a armazenagem, a amostragem e a classificação da commodity. A presença da NYBOT no mercado físico en-volve a entrega do cacau como previsto no contrato. Em 1990, a Bolsa começou a usar um sis-tema eletrônico interno – o Com-modity Operations and Processing System (COPS®), para rastrear os embarques de café e de cacau certificados para entrega através

da Bolsa, com a respectiva docu-mentação.

Em 2003, a NYBOT transformou o pioneiro sistema COPS em eCOPS®, que permite a transfe-rência de toda a documentação crítica, e da propriedade, via inter-net. Com a expansão do eCOPS, a indústria do cacau pode trans-ferir todo o processo de docu-mentação manual, que exige mão-de-obra intensiva e é mais passível de erros, para uma pla-taforma eletrônica, com economia de custo e maior eficiência. O sis-tema gerencia entregas de ativos negociados à vista, assim como entregas previstas nos contratos negociados na Bolsa.

A NYBOT também oferece às indústrias do cacau e do café modernas instalações para a classificação dos produtos. O processo de classificação está a cargo de profissionais licen-ciados. O cacau é classificado através da análise das amêndo-as, verificando-se os pontos for-tes e os pontos fracos relacio-nados ao padrão estabelecido pela Bolsa. A NYBOT também

oferece apoio administrativo à Cocoa Merchants Association of America (CMAA), outro exemplo de comprometimento com as indústrias representadas nos contratos.

Além dos tradicionais contratos futuros, o mercado de cacau da NYBOT oferece contratos de op-ções sobre contratos futuros de cacau. As opções de cacau (CO) começaram a ser negociadas em 1986, na Coffee, Sugar & Cocoa Exchange (CSCE), uma das bolsas predecessoras da NYBOT. Os con-tratos de opções oferecem grande flexibilidade para estratégias de gerenciamento de risco. Enquanto os contratos futuros permitem que os usuários do mercado fixem um preço específico, os contratos de opções permitem que os compra-dores determinem um teto ou piso para o preço, limitando o risco ao prêmio, evitando o compromis-so com os depósitos de margem e mantendo a possibilidade de aproveitar mudanças favoráveis no preço à vista. As estratégias com contratos de opções são particular-mente úteis em períodos de queda ou aumento brusco do preço.

60

Para se ter uma ideia, durante os primeiros nove meses de 2002, quando os preços do cacau subi-ram 65%, o número de contratos de opções de cacau em aberto aumentou cerca de 73% registran-do um novo recorde, 96.454 con-tratos. Para o operador ou hedger experiente, a venda de opções também é uma possibilidade. A liquidez e o serviço especializado disponíveis no mercado de op-ções de cacau da NYBOT permi-tem que hedgers e especuladores desenvolvam e executem pacotes de contratos personalizados que atendem aos objetivos de uma variada gama de negócios.

Analisando o mercado futuro de cacau Pereira (2009), concluiu que é altamente volátil a qualquer dis-túrbio ou informação relacionada à commodity. A elevação nos preços futuros do cacau observada nos últimos anos se deve, em grande parte, a depreciação do dólar e também a crise americana, uma vez que, a expectativa de desace-leração da economia dos Estados Unidos tem ocasionado uma fuga dos investidores de títulos para aplicação em commodities.

Desse modo, o efeito alavanca-gem suporta os argumentos da Teoria da Perspectiva no sentido em que os investidores são mais sensíveis as perdas do que aos ganhos, entende-se dessa manei-ra, que os investidores são mais sensíveis as informações negati-vas e por isso estas tem um im-pacto maior na volatilidade, oca-sionando implicações potenciais na formação do preço do cacau.

Pereira (2009), conclui, portanto, que o preço cotado no mercado de Ilhéus no Estado da Bahia é formado no mercado futuro de Nova York revelando que o pre-ço futuro constitui-se numa boa estimativa do preço à vista. Além disso, o mercado de cacau que anteriormente era determinado, basicamente, pelos fatores re-ais de oferta e demanda passa a ter influencia também de fatores comportamentais refletidos em fortes movimentos especulativos, com efeito direto na formação do preço do cacau.

Mercado Futuro e de Opções - As expectativas sobre a demanda e oferta das commodities têm um papel importante na definição dos preços. A situação social, política e econômica dos países produtores exercem, também, uma influência indireta. Existem, entretanto, algumas atividades diárias nos mercados futuros, que têm um forte efeito na de-terminação dos preços interna-cionais das commodities. Dentre estas se destacam (AMIN, 1995): compras/vendas das indústrias; hedging de produtores, expor-tadores, processadores e indús-trias; liquidações especulativas em curto e longo prazos; com-pras/vendas especulativas dado a algum aumento/queda de preço em outras commodities;compra/venda especulativa dos Fundos; arbitragem de mercado; arbitra-gem cambial.

Observa-se, portanto, que a for-mação diária dos preços interna-cionais, nos mercados futuros, de-

corre, além da contribuição dada pelas tradicionais forças do mer-cado, de três atividades conjun-tas: a) a “administração do risco” pelos hedgers; b) a “especulativa”, decorrente da atuação de um sele-to grupo de agentes altamente es-pecializados; e c) da “arbitragem”, que aproveita a diferença entre os mercados futuros.

Hedger - Neste grupo podem ser incluídos produtores, traders, pro-cessadores, distribuidores, expor-tadores, importadores e indústrias. O objetivo dos hedgers, de acordo com Lozardo (1998) é diminuir o risco de mercado no preço do seu produto. No mercado financeiro, o emprego da palavra hedging refere-se “a uma modalidade operacional que visa proteger uma carteira de commodities contra mudanças adversas de preços”.

Especuladores - São investidores, pessoas físicas ou jurídicas que optam pela bolsa, para aplicarem suas poupanças. Muitas vezes grandes clientes assumem ele-vadas posições especulativas em função de dados fundamentais (produção, moagens, tarifas, sub-sídios, consumo, renda, índices de inflação, etc,) ou através de uso de chats (gráficos que mos-tram a tendência de mercado, se de alta ou baixa). Este grupo é bastante amplo e mais ativo que os hedgers. Formam parte dele, pessoas físicas, corretoras, em-presas, instituições filantrópicas e instituições educativas. No mer-cado de cacau podemos identifi-car certos elementos intervenien-

tes como os brokers, comission house, dealers, shippers (expor-tadores), agents (corretores), manufactories/mercants (indús-trias), os especuladores. Brokers – São firmas que operam exclusi-vamente no mercado de futuros, atendendo pedidos de clientes para comprar e vender contratos e/ou realizar outras operações em bolsa mediante pagamento de comissões. Comission House – Podem ser considerados brokers, mas estão melhor estruturados que estes, possuindo analistas para físico e conseguindo infor-mações de produção, moagens, de interesses de seus clientes. Dealers – Basicamente são firmas que operam com cacau físico em diferentes países, mas também operam no mercado de futuros. Os principais dealers que operam com cacau são Gill & Duffus, J.H. Rayner e Cocoa Merchants. Fa-zem parte, também, deste grupo de especuladores, os poderosos Fundos, cuja participação no

mercado é fator determinante no processo de definição dos preços internacionais. Os Fundos mais fortes e mais ativos nos mercados futuros são os Fundos de Hedge e os Fundos de Commodities. Em geral, este grupo é formado por agentes a procura de uma rápida diversificação do portfólio de apli-cações financeiras.

O mercado internacional de ca-cau é o exemplo de um merca-do caracterizado por um amplo processo especulativo. Grande parte desse processo é realizado pelos Fundos de Hedge e pelos Fundos de Commodities, cuja participação nos mercados futu-ros visando lucros em curto pra-zo, passa a alterar drasticamente a formação dos preços.

A participação dos agentes espe- culadores nas bolsas de mer-cadorias afeta, sobremaneira, as decisões dos produtores de cacau e das processadoras

dessa matéria-prima. Isto por-que, a realização de hedge para minimizar eventuais riscos dos investimentos realizados pelos cacauicultores e processadoras, é impraticável às categorias de mini e pequenos produtores ru-rais, uma vez que eles se encon-tram desorganizados e, por si só, não têm condições de aces-sarem as bolsas de mercadorias (MONTE; AMIN, 2006).

Arbitragem - Processo muito uti-lizado nos mercados futuros de moedas e derivativos, a arbitra-gem está presente, também, nos negócios realizados nos merca-dos futuros de commodities. É considerada como uma forma de especulação, uma vez que aproveita a diferença entre dois mercados ou ativos, para a rea-lização de lucros.

Nível 6 - encontram-se os seg-mentos para o comércio inter-nacional (exportação) e os que

Foto

: Hec

kel J

únio

r/S

EA

GR

I

62

se encontram em contato direto com os consumidores: super-mercados, lojas de conveniência, confeitarias, etc.

Shippers – Nesta categoria estão incluídas as firmas exportadoras de cacau em amêndoas e deri-vados, assim como, de produtos de chocolate instalados nos paí-ses produtores de cacau. Podem vender cacau em amêndoas di-retamente para processadoras existentes no mercado interno, como derivados e chocolates para chocolateiras existentes no mercado nacional e interna-cional. Na maioria das vezes as agroindústrias processadoras e também indústrias de chocolate também funcionam como expor-tadoras de derivados do cacau e produtos de chocolate, respecti-vamente.

Nível 7 - encontram-se os con-sumidores, cada vez mais exi-gentes quanto a qualidade, for-mas de apresentação, preços e direitos. Os consumidores assumem o papel mais impor-tante em todo o processo co-mercial. No mercado de cacau

eles estão exigindo um cacau fino, com fermentação e seca-gem adequada para produção de um chocolate ecológico, de origem única com indicação geográfica, com rastreabilida-de, com um sistema de produ-ção integrado bem definido, um chocolate negro com alto teor de cacau, portanto um alto teor de flavanóides e baixo teor de açúcar, meio amargo, enfim, que responda a questões éticas e ambientais.

Nível 8 - encontra-se todo o seg-mento importador que interfere diretamente em toda a comercia-lização interna, cujos produtos importados percorrem caminhos bastante similares aos produtos nacionais. Como já foi dito no trabalho o Brasil atualmente im-porta cacau em amêndoas. As principais importadoras de cacau são as agroindústrias processa-doras de cacau, principalmente a Cargil e a Joanes Industrial. Na safra 2008/2009 foram importa-dos 61.104 toneladas de cacau em amêndoas para suprir o par-que moageiro brasileiro. A Figura 4 identifica os fluxos de comer-

cialização do cacau e derivados (líquor, torta, manteiga e pó), in-clusive do chocolate das várias instituições existentes no mercado de cacau.

CONCLUSÕES

Os resultados comprovaram a existência de um ágio no preço de cacau em amêndoas no ano de 2009 ofertado pelas indústrias aos produtores de cacau no mercado interno que variou entre US$ 5,94/t a US$ 314,53/t. Esses ágios foram pagos aos produtores devido à ocorrência de déficits existentes no mercado interno de cacau em amêndoas a partir da safra 97/98. Importações foram realizadas para cobrir esses déficits, mas, mesmo assim, o mercado continuou a pa-gar ágios. A redução do ágio no segundo semestre devido prin-cipalmente ao aumento de im-portação no segundo semestre e consequente redução de déficit no mercado interno e a valorização do câmbio (real) contribuíram para

63

ReferênciasASSOCIAÇÃO BRASILEIRA DA INDÚSTRIA DE CHOCOLATE, CACAU, AMENDOIM, BALAS E DERIVADOS. Disponível em: <www.abicab.org.br>.

AMIN, M. M. A ação especulativa dos fundos hedge e de commodities nos mercados futuros de cacau. CEPLAC, 2002.

BIALOSKORSKI NETO, S. Fundamentos de mercado futuro agropecuário. In: MARQUES, P. V. (Coord.). Seminário: Estratégias para os mer-cados de soja e açúcar. Piracicaba: Bolsa de Mercadorias & Futuros, apostila 1, itens 2-3, p. 25-26, 1995.

THE CHOCOLATE INDUSTRY. Disponível em: <http://www.icco.org/about/chocolate.aspx>. Acesso em: 09 ago.2010.

LANDIM, A. D. Comercialização externa de Cacau: uma abordagem dos mercados físicos e futuro. CEPLAC. 1981.

LOZARDO, E. Derivativos no Brasil: fundamentos e práticas. 2.ed. São Paulo: Bolsa de Mercadorias & Futuros, 1998.

MASSILON, J. A. Fundamentos do agronegócio. 2.ed. São Paulo: Atlas, 2009.

MBA AGRONEGÓCIO. Pós-Graduação Lato Sensu em Gestão do Agronegócio. Comercialização e Marketing no Agronegócio. Viçosa: UFV, 2003.

MONTE, L. de F. de O.; AMIN. M. M. Análise da volatilidade do preço do cacau no mercado de futuros de Nova York (CSCE): uma aplicação do modelo Garch. Universidade da Amazônia - UMAMA. Belém - PA – Brasil. In: SOBER, 2006, Fortaleza. Anais ... Fortaleza: SOBER, 2006. CD-ROM.

NEW YORK – BOARD OF TRADE. Cacau Futuro & Opções.

PEREIRA, E. S. Formação de preços e finanças comportamentais: um estudo empírico no mercado futuro de cacau. João Pessoa: UFPB, 2009. 83p. Dissertação de Mestrado. SCHWAGER, J. D. A complete guide to the futures markets. New York: John Wiley & Sons, 1984.

FORBES, L. F. Princípios básicos para aplicar nos mercados futuros. São Paulo: BM&F, 1991.

TEIXEIRA, M. A., Mercados Futuros: fundamentos e características operacionais., São Paulo: BM&F, 1992.

ZUGAIB, A. C. C. O preço do cacau contém ágio. A Tarde Rural, 26.set.1995.

ZUGAIB, A. C. C. et al. Análise do mercado processador de cacau no Brasil vista sob o modelo estrutura-conduta-desempenho. Disponível em: <http://www.ceplac.gov.br/radar.htm>.

a queda dos preços de cacau em amêndoas no mercado interno no ano de 2009, apesar da alta dos preços ocorrida no mercado inter-nacional.

A média das margens de co-mercialização ao produtor foi de 90,8% e ao exportador de 9,2%. Essa grande participação das margens do produtor nos preços de cacau em amêndoas podem ser explicadas pela retirada dos impostos de exportação de 10% e do ICMS de 13%, assim como, dos impostos PIS e CONFINS.

O trabalho mostra também que an-tes da crise os canais de comercia-lização do cacau em amêndoas se apresentavam como mais comple-tos e dinâmicos. Na crise houve uma perda de algumas instituições como exportadoras e cooperativas e de-pois da crise os produtores estão se organizando melhor e buscando a or-ganização da produção em torno de cooperativas agroindustriais de cho-colate, em que o produtor associado entregaria a produção de cacau em amêndoas a cooperativa e receberia o preço do dia da arroba, a coopera-tiva transformaria em chocolate agre-

gando valor ao produto, e distribuiria as sobras aos seus associados, de acordo com as operações realiza-das, ou seja, proporcionalmente ao cacau entregue, obtendo assim, um melhor desempenho dentro dos ca-nais de comercialização.

Com relação ao mercado futuro de cacau que era determinado, basica-mente, pelos fatores reais de oferta e demanda passa a ter influência, também, de fatores comportamen-tais refletidos em fortes movimentos especulativos, com efeito direto na formação do preço do cacau.