Embed Size (px)

Citation preview

Comportamento Semanal de Mercado | Página 01

COMPORTAMENTO SEMANAL DE MERCADO

Expectativas de inflação

Fonte: Focus BC

Fonte: Anbima

Informativo Assessoria Econômica 30 de setembro a 07 de outubro de 2016 | www.abbc.org.br

Projeções

Fonte: Focus BC

Ventos positivos para a inflaçãoCom a divulgação do IPCA de setembro em 0,08%, bem abaixo do esperado pelo mercado, houve uma

correção das expectativas inflacionárias apontadas pelo Boletim Focus. Dessa forma, o índice acumulado

em 12 meses chega a 8,5%, com queda de 0,5 p.p. no mês. Ademais, os grupos em monitoramento pelo

Banco Central apresentaram trajetória mais comportada, como os de alimentos, serviços e preços livres.

Esses dados favoráveis, alinhados à perspectiva de postergação do aumento da taxa de juros pelo Federal

Reserve, favoreceram a elevação das apostas de redução da Selic já na próxima reunião do Copom. Na

semana, o FMI publicou relatório que expõe os riscos quanto à evolução das dívidas públicas e privadas

nos países emergentes. A balança comercial brasileira apresentou superávit pelo 18º mês consecutivo.

Parte relevante da queda dos estoques de autoveículos nas fábricas se deve ao contínuo acréscimo da

participação das exportações na produção total. Assim, a recente apreciação do real pode trazer impacto

negativo no médio prazo. Por fim, com forte retração na margem, os dados da produção industrial física

decepcionaram.

5,07%4,5%

5,0%

5,5%

6,0%

6,5%

7,0%

7,5%

ou

t/1

5

no

v/1

5

de

z/1

5

jan

/16

fev/

16

mar

/16

abr/

16

mai

/16

jun

/16

jul/

16

ago

/16

set/

16

ou

t/1

6

IPCA Próximos 12 meses

5,79%5%

6%

7%

8%

9%

10%

ou

t/1

5

no

v/1

5

de

z/1

5

jan

/16

fev/

16

mar

/16

abr/

16

mai

/16

jun

/16

jul/

16

ago

/16

set/

16

ou

t/1

6

Inflação ImplícitaEm 12 meses

07/10/2016 Há 1 semana Há 4 semanas

Out 0,39 0,40 0,42

Nov 0,45 0,45 0,47

2016 7,04 7,23 7,36

2017 5,06 5,07 5,12

IPCA %Mediana-agregado

Com a divulgação do IPCA de setembro em

0,08%, bem abaixo do esperado pelo mercado,

houve uma correção das expectativas

inflacionárias apontadas pelo Boletim Focus. A

mediana para outubro caiu para 0,39% e o

fechamento do ano recuou 0,19 p.p., encerrando

em 7,04%, nível este que ainda supera o teto da

meta. Para 2017, a projeção é de 5,07%. A

inflação projetada para os próximos 12 meses

também segue em trajetória cadente, com

retração de 0,08 p.p.. Já a inflação implícita para

o prazo de um ano nas negociações de títulos

públicos mostrou uma retração intensa (0,13

p.p.), totalizando 5,79% a.a.. Esses movimentos

favorecem as chances de que o do BC reduza a

taxa Selic já na próxima reunião no Copom.

COMPORTAMENTO SEMANAL DE MERCADO

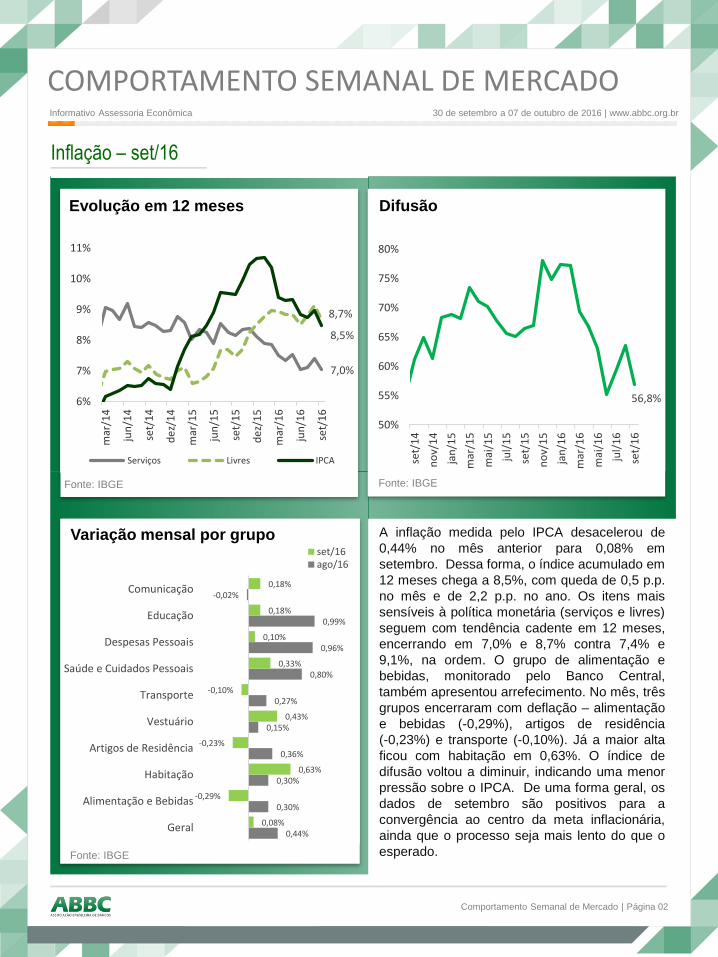

Inflação – set/16

Fonte: IBGE

Fonte: IBGE

Fonte: IBGE

A inflação medida pelo IPCA desacelerou de

0,44% no mês anterior para 0,08% em

setembro. Dessa forma, o índice acumulado em

12 meses chega a 8,5%, com queda de 0,5 p.p.

no mês e de 2,2 p.p. no ano. Os itens mais

sensíveis à política monetária (serviços e livres)

seguem com tendência cadente em 12 meses,

encerrando em 7,0% e 8,7% contra 7,4% e

9,1%, na ordem. O grupo de alimentação e

bebidas, monitorado pelo Banco Central,

também apresentou arrefecimento. No mês, três

grupos encerraram com deflação – alimentação

e bebidas (-0,29%), artigos de residência

(-0,23%) e transporte (-0,10%). Já a maior alta

ficou com habitação em 0,63%. O índice de

difusão voltou a diminuir, indicando uma menor

pressão sobre o IPCA. De uma forma geral, os

dados de setembro são positivos para a

convergência ao centro da meta inflacionária,

ainda que o processo seja mais lento do que o

esperado.

Informativo Assessoria Econômica 30 de setembro a 07 de outubro de 2016 | www.abbc.org.br

Comportamento Semanal de Mercado | Página 02

7,0%

8,7%

8,5%

6%

7%

8%

9%

10%

11%

mar

/14

jun

/14

set/

14

de

z/1

4

mar

/15

jun

/15

set/

15

de

z/1

5

mar

/16

jun

/16

set/

16

Evolução em 12 meses

Serviços Livres IPCA

0,44%

0,30%

0,30%

0,36%

0,15%

0,27%

0,80%

0,96%

0,99%

-0,02%

0,08%

-0,29%

0,63%

-0,23%

0,43%

-0,10%

0,33%

0,10%

0,18%

0,18%

Geral

Alimentação e Bebidas

Habitação

Artigos de Residência

Vestuário

Transporte

Saúde e Cuidados Pessoais

Despesas Pessoais

Educação

Comunicação

Variação mensal por gruposet/16ago/16

56,8%

50%

55%

60%

65%

70%

75%

80%

set/

14

no

v/1

4

jan

/15

mar

/15

mai

/15

jul/

15

set/

15

no

v/1

5

jan

/16

mar

/16

mai

/16

jul/

16

set/

16

Difusão

Taxa de Juros

COMPORTAMENTO SEMANAL DE MERCADO

Comportamento Semanal de Mercado | Página 03

Fonte: BM&FBovespa Fonte: BM&FBovespa

Fonte: BM&FBovespa

Informativo Assessoria Econômica 30 de setembro a 07 de outubro de 2016 | www.abbc.org.br

12,28%

12%

13%

14%

15%

16%

17%

ou

t/1

5

no

v/1

5

de

z/1

5

jan

/16

fev/

16

mar

/16

abr/

16

mai

/16

jun

/16

jul/

16

ago

/16

set/

16

ou

t/1

6

a.a.

Swaps DI pré - 360

6,86%

6%

7%

8%

9%

10%

ou

t/1

5

no

v/1

5

de

z/1

5

jan

/16

fev/

16

mar

/16

abr/

16

mai

/16

jun

/16

jul/

16

ago

/16

set/

16

ou

t/1

6

a.a.

Taxa Real de JurosEx- ante

11,0%

11,5%

12,0%

12,5%

13,0%

13,5%

14,0%

hoje 3 6 12 18 24 30 36 42 48Meses

Estrutura a Termo das Taxas de Juros

07/10/2016

30/09/2016

09/09/2016

a.a.

Os dados favoráveis na inflação de setembro, alinhados à perspectiva de postergação do aumento da

taxa de juros pelo Federal Reserve, favoreceram a elevação das apostas de redução da Selic já na

próxima reunião do Copom. A estrutura a termo da taxa de juros deslocou-se novamente para baixo,

com queda de 0,15 p.p. no vértice de três meses e de 0,34 p.p. no de três anos. A taxa do swap DI

prefixado em 360 dias caiu 0,22 p.p. na semana para 12,28% a.a.. Com a retração maior do juro

nominal em relação às expectativas inflacionárias, a taxa real de juros ex-ante também encerrou em

baixa, ficando em 6,86% a.a..

COMPORTAMENTO SEMANAL DE MERCADO

Câmbio

Comportamento Semanal de Mercado | Página 04

Fonte: Bloomberg

Fonte: JP Morgan

Fonte: BM&FBovespa

* Lira turca, Rublo russo, Rand sul-africano, Florim

húngaro, Real, Peso mexicano, Peso chileno, Reminbi

chinês, Rupia indiana e Dólar de Singapura.

O índice de moedas emergentes encerrou com

uma leve retração de 0,2% na semana, mesmo

diante do aumento da cotação do petróleo. A

moeda norte-americana também ganhou força

em relação às moedas de países avançados,

com o Dollar Index subindo 1,2% na semana.

Por outro lado, o dólar apresentou queda de

1,3% frente ao real. A volatilidade dessa moeda

em relação ao real sofreu uma leve queda,

fechando a semana em 13,31%. Na semana,

prevaleceram os dados mais fracos de geração

de emprego nos EUA, o que levou o mercado a

precificar um maior gradualismo para o processo

de normalização da política monetária.

Informativo Assessoria Econômica 30 de setembro a 07 de outubro de 2016 | www.abbc.org.br

3,22

3,0

3,5

4,0

4,5

ou

t/1

5

no

v/1

5

de

z/1

5

jan

/16

fev/

16

mar

/16

abr/

16

mai

/16

jun

/16

jul/

16

ago

/16

set/

16

ou

t/1

6

Real/US$

13,31%

5%

7%

9%

11%

13%

15%

17%

19%

21%

23%

abr/

16

mai

/16

jun

/16

jul/

16

ago

/16

set/

16

ou

t/1

6

Volatilidade

68,45

66

67

68

69

70

abr/

16

mai

/16

jun

/16

jul/

16

ago

/16

set/

16

ou

t/1

6

Índice Emergentes*

COMPORTAMENTO SEMANAL DE MERCADO

Aversão ao Risco

Comportamento Semanal de Mercado | Página 05

Fonte: Bloomberg Fonte: JP Morgan

Fonte: Bloomberg

O destaque na semana ficou com a forte

redução da percepção de risco para os países

emergentes, refletida na queda de seis pontos

do EMBI, que fechou em 340 pts. Tal movimento

foi reflexo da expressiva valorização de 5,8% da

cotação do petróleo, com o barril tipo Brent

encerrando em US$ 51,93. A ruptura do patamar

de US$ 51 – o que não ocorria desde junho – foi

influenciada por dados que apontaram para a

queda dos estoques da commodity nos EUA.

Quanto à percepção de risco da economia

brasileira, esta permaneceu praticamente

estável, com o CDS terminando a semana em

271 pontos.

Informativo Assessoria Econômica 30 de setembro a 07 de outubro de 2016 | www.abbc.org.br

271

200

250

300

350

400

450

500

550

ou

t/1

5

no

v/1

5

de

z/1

5

jan

/16

fev/

16

mar

/16

abr/

16

mai

/16

jun

/16

jul/

16

ago

/16

set/

16

ou

t/1

6

Credit Default Swap (CDS)Pontos-base

340

300

350

400

450

500

ou

t/1

5

no

v/1

5

de

z/1

5

jan

/16

fev/

16

mar

/16

abr/

16

mai

/16

jun

/16

jul/

16

ago

/16

set/

16

ou

t/1

6

EMBIPontos-base

51,93

20

25

30

35

40

45

50

55

60

ou

t/1

5

no

v/1

5

de

z/1

5

jan

/16

fev/

16

mar

/16

abr/

16

mai

/16

jun

/16

jul/

16

ago

/16

set/

16

ou

t/1

6

PetróleoBrent última cotação US$

COMPORTAMENTO SEMANAL DE MERCADO

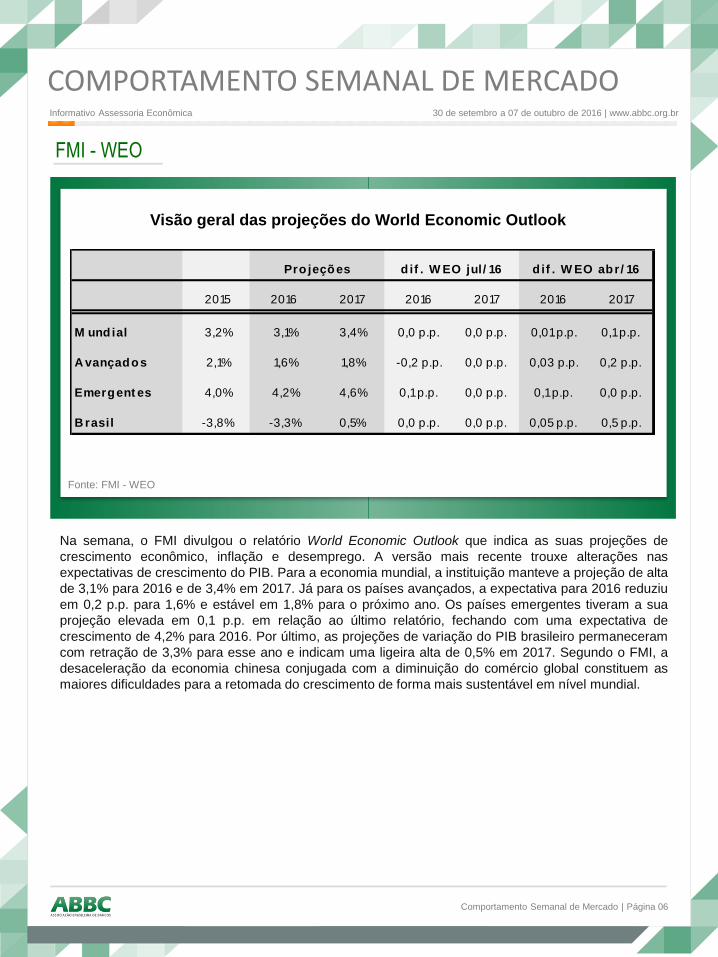

FMI - WEO

Comportamento Semanal de Mercado | Página 06

Fonte: FMI - WEO

Na semana, o FMI divulgou o relatório World Economic Outlook que indica as suas projeções de

crescimento econômico, inflação e desemprego. A versão mais recente trouxe alterações nas

expectativas de crescimento do PIB. Para a economia mundial, a instituição manteve a projeção de alta

de 3,1% para 2016 e de 3,4% em 2017. Já para os países avançados, a expectativa para 2016 reduziu

em 0,2 p.p. para 1,6% e estável em 1,8% para o próximo ano. Os países emergentes tiveram a sua

projeção elevada em 0,1 p.p. em relação ao último relatório, fechando com uma expectativa de

crescimento de 4,2% para 2016. Por último, as projeções de variação do PIB brasileiro permaneceram

com retração de 3,3% para esse ano e indicam uma ligeira alta de 0,5% em 2017. Segundo o FMI, a

desaceleração da economia chinesa conjugada com a diminuição do comércio global constituem as

maiores dificuldades para a retomada do crescimento de forma mais sustentável em nível mundial.

Informativo Assessoria Econômica 30 de setembro a 07 de outubro de 2016 | www.abbc.org.br

Visão geral das projeções do World Economic Outlook

2015 2016 2017 2016 2017 2016 2017

M undial 3,2% 3,1% 3,4% 0,0 p.p. 0,0 p.p. 0,01 p.p. 0,1 p.p.

A vançados 2,1% 1,6% 1,8% -0,2 p.p. 0,0 p.p. 0,03 p.p. 0,2 p.p.

Emergent es 4,0% 4,2% 4,6% 0,1 p.p. 0,0 p.p. 0,1 p.p. 0,0 p.p.

B rasil -3,8% -3,3% 0,5% 0,0 p.p. 0,0 p.p. 0,05 p.p. 0,5 p.p.

dif . W EO jul/ 16 d if . W EO abr/ 16Pro jeções

COMPORTAMENTO SEMANAL DE MERCADO

Fonte: FMI - MF

Fonte: FMI - MF

FMI – Monitor Fiscal

Comportamento Semanal de Mercado | Página 07

Fonte: FMI - MF

Informativo Assessoria Econômica 30 de setembro a 07 de outubro de 2016 | www.abbc.org.br

225,7%

213,3%

190%

200%

210%

220%

230%

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Endividamento Bruto Mundial% do PIB Mundial

Média mundial Excluindo EUA e China

37,5%

23,2%

15,9%

4,7%

Privado Público

Variação do Endividamento2005 – 2015 em % do PIB

Brasil Emergentes

Em relatório divulgado na semana, o FMI

destacou o alto nível de endividamento global do

setor não financeiro, hoje em 225,7% do PIB

mundial. Dois terços desse total são de

responsabilidade do setor privado, que

apresenta um perfil de risco mais elevado.

Dessa forma, em meio a esse cenário, a

retomada dos investimentos revela-se um

desafio, que é agravado em economias com

fortes restrições fiscais. Segundo o órgão, em

países emergentes e em recessões

acompanhadas de restrição fiscal, os gastos

públicos per capita levam mais de cinco anos

para retornarem aos níveis iniciais. Nesse

sentido, por causa da sua fragilidade, o setor

público é impedido de promover investimentos,

o que beneficiaria a retomada do setor privado e

a queda do seu endividamento. No caso

brasileiro, a dívida do setor privado apresentou

um avanço considerável entre 2005 e 2015,

alcançando 37,5% do PIB, mais do que o dobro

da observada nos países emergentes.

9,11%

7,15%

-4,75%

-15%

-10%

-5%

0%

5%

10%

0 1 2 3 4 5

Anos

Emergentes – Cenários de RecessãoProjeção do gasto público per capita

NormalFinanceiraFinanceira com restrição fiscal

COMPORTAMENTO SEMANAL DE MERCADO

Comportamento Semanal de Mercado | Página 08

Balança Comercial – set/16

Fonte: MDIC

Fonte: MDIC

A balança comercial de setembro apresentou

superávit no montante de US$ 3,8 bilhões,

decorrente de US$ 15,8 bilhões em exportações

e US$ 11,9 em importações. Esse saldo

representou o 18º superávit mensal consecutivo.

No ano, o saldo acumulado da balança

comercial ficou em US$ 36,2 bilhões ante US$

8,4 em igual período de 2015, o que representa

um crescimento de 329,5%. O superávit é fruto

da queda mais intensa das importações em

relação às exportações. Considerando a

abertura da pauta das exportações, somente o

grupo de semi-manufaturados apresenta alta

(9,3%). Nos últimos meses, observa-se uma

perda de dinamismo na balança comercial

motivada pela recente valorização da taxa de

câmbio.

Informativo Assessoria Econômica 30 de setembro a 07 de outubro de 2016 | www.abbc.org.br

3,8

jan

/14

mar

/14

mai

/14

jul/

14

set/

14

no

v/1

4

jan

/15

mar

/15

mai

/15

jul/

15

set/

15

no

v/1

5

jan

/16

mar

/16

mai

/16

jul/

16

set/

16

MensalEm (US$ bilhões)

-2,2%

-8,6%

19,8%

-3,1%

-2,3%

-8,2%

9,3%

1,7%

Total

Básico

Semi-manufaturados

Manufaturados

Exportações Itens selecionados

Jan-set16/jan-set15 Set16/set15

COMPORTAMENTO SEMANAL DE MERCADO

Comportamento Semanal de Mercado | Página 09

Pesquisa Industrial Mensal – ago/16

Fonte: IBGE

Fonte: IBGE

A surpresa negativa da semana refere-se à

pesquisa industrial mensal (PIM) que mostrou

forte queda de 3,8% em agosto, considerando a

série livre de efeitos sazonais. Com isso, a PIM

reverteu sua trajetória de cinco altas mensais

consecutivas, retornando ao menor patamar

desde dezembro de 2008 (83,2 pontos). A série

dessazonalizada com a média móvel de três

meses sinaliza uma provável contribuição

negativa da indústria no PIB do 3T16. No mês,

somente o setor de bens de capital apresentou

alta (0,4%). Já o setor de duráveis teve forte

retração de 9,3% em agosto, decorrente da

queda de 15,1% da indústria automobilística.

Informativo Assessoria Econômica 30 de setembro a 07 de outubro de 2016 | www.abbc.org.br

-3,8%

-0,7%

fev/

14

abr/

14

jun

/14

ago

/14

ou

t/1

4

de

z/1

4

fev/

15

abr/

15

jun

/15

ago

/15

ou

t/1

5

de

z/1

5

fev/

16

abr/

16

jun

/16

ago

/16

PIM - variação mensalsérie com ajuste sazonal

Indústria Geral MM3M

-2,1%

1,9%

-1,3%

4,4%

-2,4%

0,4%

-4,3%

-1,6%

-9,3%

-0,9%

Bens de Capital

Bens Intermediários

Bens de Consumo

Bens de consumo duráveis

Bens de consumosemiduráveis e não

duráveis

Variação mensalsérie com ajuste sazonal ago/16 jul/16

COMPORTAMENTO SEMANAL DE MERCADO

Fonte: ANFAVEA

Fonte: ANFAVEA

Autoveículos – set/16

Comportamento Semanal de Mercado | Página 10

Fonte: ANFAVEA/FENABRAVE

Com dados até setembro e, revertendo a queda

verificada no mês anterior que impactou

negativamente no desempenho da indústria de

bens de consumo duráveis, a produção de

autoveículos apresentou uma alta de 14,1% na

margem, em termos dessazonalizados. Em 12

meses, constata-se ainda uma forte retração

(-22,3%). Na mesma base comparativa, as

vendas de veículos também apresentaram uma

diminuição de 24,7% a.a.. Enquanto isso, os

estoques seguem em trajetória cadente,

alcançando os níveis observados no final de

2009. Parte da queda dos estoques nas fábricas

se deve ao contínuo aumento da participação

das exportações na produção total, que alcançou

22,8% em setembro.

Informativo Assessoria Econômica 30 de setembro a 07 de outubro de 2016 | www.abbc.org.br

-22,3%

-24,7%-30%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

mar

/11

set/

11

mar

/12

set/

12

mar

/13

set/

13

mar

/14

set/

14

mar

/15

set/

15

mar

/16

set/

16

Evolução anualAcumulado em 12 meses

Produção

Vendas

22,8%

10%

12%

14%

16%

18%

20%

22%

24%

mar

/11

set/

11

mar

/12

set/

12

mar

/13

set/

13

mar

/14

set/

14

mar

/15

set/

15

mar

/16

set/

16

Participação das exportaçõesAcumulado em 12 meses

64

162

0

50

100

150

200

250

300

350

mar

/11

set/

11

mar

/12

set/

12

mar

/13

set/

13

mar

/14

set/

14

mar

/15

set/

15

mar

/16

set/

16

Estoque de autoveículosMM6M (mil unidades)

Fábrica

Varejo

Av. Paulista, 949 – 6º andar – Bela Vista

CEP: 01311-100 – São Paulo – SP

Telefone: (5511) 3288-1688 | Fax: (5511) 3288-3390

Assessoria Econômica