Embed Size (px)

Citation preview

Comportamento Semanal de Mercado | Página 01

COMPORTAMENTO SEMANAL DE MERCADO

Expectativas

Fonte: Focus BC

Fonte: Focus BC

Informativo Assessoria Econômica 31 de outubro a 04 de novembro de 2016 | www.abbc.org.br

Projeções

Fonte: Focus BC

4,95%

4,8%

5,3%

5,8%

6,3%

6,8%

7,3%

no

v/1

5

de

z/1

5

jan

/16

fev/

16

mar

/16

abr/

16

mai

/16

jun

/16

jul/

16

ago

/16

set/

16

ou

t/1

6

no

v/1

6

IPCA Próximos 12 meses

Maior aversão ao riscoMotivada pelos possíveis desdobramentos da eleição norte-americana, pela queda na cotação do petróleo

e pelo aumento da probabilidade de início do aperto monetário do Fed, a maior aversão ao risco no

exterior elevou na semana a taxa de câmbio em 1,1%. O aumento das incertezas é identificado na forte

alta do índice VIX, que mede a volatilidade implícita nos contratos de opções de ações que compõem o

S&P 500. Porém, não houve alterações significativas nas projeções apresentadas pelo Boletim Focus e na

estrutura a termo da taxa de juros. Apesar do crescimento de 0,5% da produção industrial física em

setembro, o baixo nível de difusão ainda impede que se vislumbre um movimento consistente de

recuperação. O resultado foi influenciado pelo ajuste técnico na apuração do índice para o setor de

veículos, motivado pela retomada da produção das fábricas paradas pelas greves e pelos problemas no

mês anterior com fornecedores de uma montadora. Corroborando, os indicadores industriais da CNI

apontam para retrações no faturamento e na utilização da capacidade instalada.

O boletim Focus dessa semana não apresentou

alterações relevantes. No que tange à inflação, a

mediana para a variação do IPCA para outubro

permaneceu em 0,30% e para novembro

aumentou 0,01 p.p. para 0,40%. Para o

fechamento do ano, seguiu em 6,88%. Já para

2017, caiu 0,06 p.p., ficando em 4,94%. Em

linha, a inflação projetada para os próximos 12

meses fechou em 4,95%, o mesmo patamar

desde 20/10.

Com relação ao crescimento econômico, as

expectativas para 2016 e para o próximo ano

deterioraram 0,01 p.p., finalizando em -3,31% e

1,20%, respectivamente.

04/11/16 Há 1 semana Há 4 semanas

Out 0,30 0,30 0,40

Nov 0,40 0,39 0,45

2016 6,88 6,88 7,04

2017 4,94 5,00 5,06

IPCA %Mediana-agregado

-3,15% -3,30% -3,31%

1,30% 1,21% 1,20%

07/10/16 28/10/16 04/11/16

PIB - Mediana das projeçõesVariação anual

2016 2017

Taxa de Juros

COMPORTAMENTO SEMANAL DE MERCADO

Comportamento Semanal de Mercado | Página 02

Fonte: BM&FBovespa Fonte: BM&FBovespa

Fonte: BM&FBovespa

12,39%

12%

13%

14%

15%

16%

no

v/1

5

de

z/1

5

jan

/16

fev/

16

mar

/16

abr/

16

mai

/16

jun

/16

jul/

16

ago

/16

set/

16

ou

t/1

6

no

v/1

6

a.a.

Swaps DI pré - 360

7,09%

6%

7%

8%

9%

no

v/1

5

de

z/1

5

jan

/16

fev/

16

mar

/16

abr/

16

mai

/16

jun

/16

jul/

16

ago

/16

set/

16

ou

t/1

6

no

v/1

6

a.a.

Taxa Real de JurosEx- ante

11,0%

11,5%

12,0%

12,5%

13,0%

13,5%

14,0%

hoje 3 6 12 18 24 30 36 42 48Meses

Estrutura a Termo das Taxas de Juros

04/11/16

28/10/16

07/10/16

a.a.

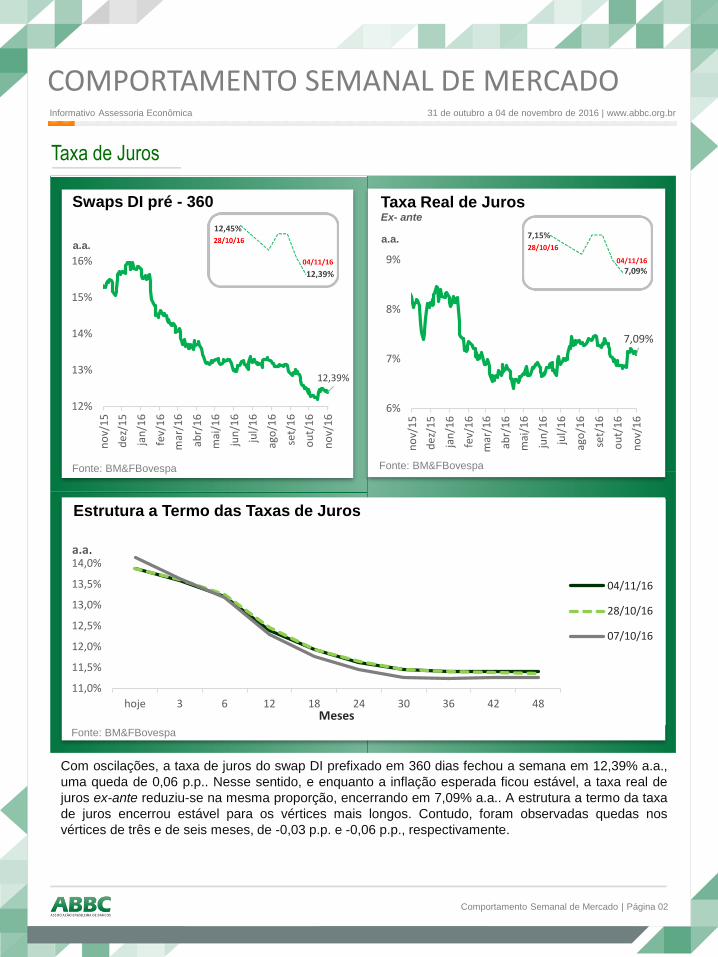

Com oscilações, a taxa de juros do swap DI prefixado em 360 dias fechou a semana em 12,39% a.a.,

uma queda de 0,06 p.p.. Nesse sentido, e enquanto a inflação esperada ficou estável, a taxa real de

juros ex-ante reduziu-se na mesma proporção, encerrando em 7,09% a.a.. A estrutura a termo da taxa

de juros encerrou estável para os vértices mais longos. Contudo, foram observadas quedas nos

vértices de três e de seis meses, de -0,03 p.p. e -0,06 p.p., respectivamente.

Informativo Assessoria Econômica 31 de outubro a 04 de novembro de 2016 | www.abbc.org.br

COMPORTAMENTO SEMANAL DE MERCADO

Câmbio

Comportamento Semanal de Mercado | Página 03

Fonte: Bloomberg

Fonte: JP Morgan

Fonte: BM&FBovespa

* Lira turca, Rublo russo, Rand sul-africano, Florim húngaro,

Real, Peso mexicano, Peso chileno, Reminbi chinês, Rupia

indiana e Dólar de Singapura.

Como consequência das incertezas que

permeiam as eleições presidenciais nos EUA e a

queda na cotação do petróleo, o dólar

apresentou uma forte alta na semana frente ao

real (1,1%), encerrando em R$ 3,24. O Banco

Central também continuou a ofertar contratos de

swap cambial reverso, o que equivale a uma

compra de dólares no mercado futuro. Destaque

para a não rolagem do vencimento em 01/11 de

US$ 2,96 bilhões da linha tradicional – a maior

liquidação em um único dia em sete meses.

Contudo, mesmo com essa tendência de alta, a

volatilidade apresentou uma forte queda (-1,9

p.p.), encerrando em 7,8% a.a.. No fechamento

da semana, o índice que avalia as moedas

emergentes mostrou-se praticamente estável em

68,22 pontos, resultado de uma correção

decorrente da divulgação de dados abaixo dos

esperados para o mercado de trabalho norte-

americano.

3,24

3,0

3,5

4,0

4,5

no

v/1

5

de

z/1

5

jan

/16

fev/

16

mar

/16

abr/

16

mai

/16

jun

/16

jul/

16

ago

/16

set/

16

ou

t/1

6

no

v/1

6

Real/US$

7,83%

5%

7%

9%

11%

13%

15%

17%

19%

mai

/16

jun

/16

jul/

16

ago

/16

set/

16

ou

t/1

6

no

v/1

6

Volatilidade

68,22

66

68

70

mai

/16

jun

/16

jul/

16

ago

/16

set/

16

ou

t/1

6

no

v/1

6

Índice Emergentes*

Informativo Assessoria Econômica 31 de outubro a 04 de novembro de 2016 | www.abbc.org.br

COMPORTAMENTO SEMANAL DE MERCADO

Aversão ao Risco

Comportamento Semanal de Mercado | Página 04

Fonte: JP Morgan Fonte: Bloomberg

Fonte: Bloomberg

A semana foi marcada pela maior aversão ao

risco com os possíveis desdobramentos da

eleição norte-americana, com a queda na

cotação do petróleo e com o aumento da

probabilidade de início do aperto monetário do

Fed. Com isso, o índice que mede o prêmio de

risco soberano para uma cesta títulos de países

emergentes aumentou em 14 pontos. Aos 368

pontos, o EMBI alcançou o maior patamar em

três meses. Por causa da forte elevação dos

estoques nos EUA, o petróleo tipo Brent fechou

cotado a US$ 45,58 – queda de 8,3% na

semana.

A elevação das incertezas é identificada no

índice VIX, que mede a volatilidade implícita nos

contratos de opções de ações que compõem o

S&P 500. O indicador mostrou uma forte alta de

6,32 p.p. na semana, alcançando 22,51% a.a..

Em 2016, ele ultrapassou a barreira de 20% em

outras duas ocasiões: no início do ano com o

temor de uma nova crise financeira internacional

e com a decisão do Reino Unido de sair da UE.

368

300

350

400

450

500

no

v/1

5

de

z/1

5

jan

/16

fev/

16

mar

/16

abr/

16

mai

/16

jun

/16

jul/

16

ago

/16

set/

16

ou

t/1

6

no

v/1

6

EMBIPontos-base

45,58

25

30

35

40

45

50

55

60

no

v/1

5

de

z/1

5

jan

/16

fev/

16

mar

/16

abr/

16

mai

/16

jun

/16

jul/

16

ago

/16

set/

16

ou

t/1

6

no

v/1

6

PetróleoBrent última cotação US$

Informativo Assessoria Econômica 31 de outubro a 04 de novembro de 2016 | www.abbc.org.br

22,51%

10%

15%

20%

25%

30%

no

v-1

5

de

z-1

5

jan

-16

fev-

16

mar

-16

abr-

16

mai

-16

jun

-16

jul-

16

ago

-16

set-

16

ou

t-1

6

no

v-1

6

VIX S&P500

a.a.

COMPORTAMENTO SEMANAL DE MERCADO

PIM – set/16

Fonte: IBGE

Fonte: IBGE

Comportamento Semanal de Mercado | Página 05

Em setembro, o índice dessazonalizado da

produção física industrial teve um crescimento

de 0,5% na margem depois de cair 3,5% no mês

anterior. No ano, a queda é de -7,8% em

relação ao mesmo período de 2015. No mês, a

alta foi mais intensa para a indústria mineral

(2,6%). Apesar da ligeira recuperação, somente

24,3% dos subsetores acompanharam a alta do

indicador. Na abertura, as principais elevações

foram para produtos alimentícios (6,4%) e

veículos (4,8%) que reverteram as quedas

anteriores de 8,0% e 8,8%, respectivamente.

Para o setor de veículos, a melhora foi motivada

pela retomada da produção das fábricas

paradas pelas greves e por problemas com

fornecedores de uma montadora. Considerando-

se as categorias de uso, o setor de bens de

capital segue impactado pelo ambiente

desfavorável aos investimentos, com queda de

5,1% na margem. Já os grupos de bens de

consumo duráveis e de intermediários voltaram

a apresentar altas, de 1,9% e 1,2%, na ordem.

Informativo Assessoria Econômica 31 de outubro a 04 de novembro de 2016 | www.abbc.org.br

83,8

80

85

90

95

100

105

mar

/14

jun

/14

set/

14

de

z/1

4

mar

/15

jun

/15

set/

15

de

z/1

5

mar

/16

jun

/16

set/

16

Produção FísicaSérie com ajuste sazonal

98,3

82,4

75

80

85

90

95

100

105

110

115

mar

/14

jun

/14

set/

14

de

z/1

4

mar

/15

jun

/15

set/

15

de

z/1

5

mar

/16

jun

/16

set/

16

Por IndústriaSerie com ajuste sazonal

Extrativa Mineral

Transformação

Fonte: IBGE

-0,1%

-3,6%

-1,6%

-6,4%

-1,0%

-5,1%

1,2%

-0,5%

1,9%

-1,0%

Bens de Capital

Bens Intermediários

Bens de Consumo

Bens de consumo duráveis

Bens de consumosemiduráveis e não

duráveis

Variação mensalSérie com ajuste sazonal

set/16 ago/16

COMPORTAMENTO SEMANAL DE MERCADO

Comportamento Semanal de Mercado | Página 06

Indicadores Industriais – set/16

Fonte: CNI Fonte: CNI

Fonte: CNI

Informativo Assessoria Econômica 31 de outubro a 04 de novembro de 2016 | www.abbc.org.br

76,9%

76%

78%

80%

82%

84%

set/

13

de

z/1

3

mar

/14

jun

/14

set/

14

de

z/1

4

mar

/15

jun

/15

set/

15

de

z/1

5

mar

/16

jun

/16

set/

16

Utilização da CapacidadeDessazonalizado

-12,6%-15%

-10%

-5%

0%

5%

set-

13

de

z-1

3

mar

-14

jun

-14

set-

14

de

z-1

4

mar

-15

jun

-15

set-

15

de

z-1

5

mar

-16

jun

-16

set-

16

Faturamento RealVariação Acumulada Anual - dessazonalizado

-8,4%

-9,2%

-12%

-10%

-8%

-6%

-4%

-2%

0%

2%

set-

13

de

z-1

3

mar

-14

jun

-14

set-

14

de

z-1

4

mar

-15

jun

-15

set-

15

de

z-1

5

mar

-16

jun

-16

set-

16

Emprego e Horas TrabalhadasVariação Acumulada Anual - dessazonalizado

Emprego Horas Trabalhadas

Os indicadores da indústria para o mês de

setembro, divulgados pela CNI, ilustram o

cenário desafiador para o setor. A utilização da

capacidade instalada apresentou uma leve

queda, encerrando em 76,9%, sendo 0,1 p.p.

acima do valor apurado em julho – o menor

desde 2003. Relativamente estável na margem,

a variação acumulada em 12 meses do

faturamento real apresenta uma forte trajetória

de queda (-12,6%). Pelo mesmo critério, nota-se

uma diminuição da queda das horas

trabalhadas, encerrando em -9,2% contra -9,6%

em agosto. O indicador de emprego não

demonstra sinais de recuperação, com a

variação acumulada anual permanecendo em

-8,4%, próxima ao mínimo histórico da série que

foi de -8,5%.

COMPORTAMENTO SEMANAL DE MERCADO

Comportamento Semanal de Mercado | Página 07

Fonte: BCB

Fonte: BCB

IC-Br – out/16

Informativo Assessoria Econômica 31 de outubro a 04 de novembro de 2016 | www.abbc.org.br

Fonte: BCB

162,2

155

160

165

170

175

ou

t-1

5

no

v-1

5

de

z-1

5

jan

-16

fev-

16

mar

-16

abr-

16

mai

-16

jun

-16

jul-

16

ago

-16

set-

16

ou

t-1

6

Metal

91,0

80

85

90

95

100

105

ou

t-1

5

no

v-1

5

de

z-1

5

jan

-16

fev-

16

mar

-16

abr-

16

mai

-16

jun

-16

jul-

16

ago

-16

set-

16

ou

t-1

6

Energia

181,8180

190

200

210

220

ou

t-1

5

no

v-1

5

de

z-1

5

jan

-16

fev-

16

mar

-16

abr-

16

mai

-16

jun

-16

jul-

16

ago

-16

set-

16

ou

t-1

6

Agropecuária Pelo segundo mês seguido, o índice do Banco

Central que apura as cotações médias de

commodities em reais (IC-Br) apresentou alta,

sendo de 0,1% em outubro ante 1,8% no mês

anterior, fechando em 162,04. Tal movimento é

consequência das trajetórias de recuperação

assumidas pelos grupos Metal e Energia, que

avançaram 0,6% e 6,8%, respectivamente. Tais

avanços estão relacionados com a trajetória de

melhora da produção da indústria extrativa, em

especial, as recuperações dos preços do minério

de ferro e do petróleo. Enquanto isso, o grupo

Agropecuária apresentou retração de 0,9% no

mês, se descolando dos demais. Entretanto, o

índice composto ainda apresenta uma forte

retração em 12 meses (-14,4%), o que é

observado para todos os grupos e reflete de

forma conjugada as preocupações quanto ao

comportamento da demanda global por

commodities e a variação cambial.

COMPORTAMENTO SEMANAL DE MERCADO

Fonte: MDIC

Fonte: MDIC

Balança Comercial

Comportamento Semanal de Mercado | Página 08

Fonte: MDIC

O saldo da balança comercial de outubro ficou

em US$ 2,3 bilhões, fruto de US$ 13,7 bilhões

de exportações e de US$ 11,4 de importações.

Esse foi o melhor resultado para o mês desde

2011. O saldo acumulado em 12 meses chegou

a US$ 46,0 bilhões, dentro da meta estabelecida

pelo MDIC. Entretanto, desde maio, os

superávits vêm perdendo intensidade, reflexo da

valorização de 11,5% do câmbio no período e da

redução menos intensa das importações por

causa da recessão. A série da média diária das

exportações exibe quedas de 8,8% na margem e

de 10,2% em relação ao mesmo mês de 2015.

Ainda vale destacar o impacto da recuperação

dos preços das commodities que impulsionaram

os termos de troca da pauta comercial.

Informativo Assessoria Econômica 31 de outubro a 04 de novembro de 2016 | www.abbc.org.br

2,3

fev/

15

abr/

15

jun

/15

ago

/15

ou

t/1

5

de

z/1

5

fev/

16

abr/

16

jun

/16

ago

/16

ou

t/1

6

Saldo Comercial mensalEm (US$ bilhões)

46,0

-10

0

10

20

30

40

50

fev/

15

abr/

15

jun

/15

ago

/15

ou

t/1

5

de

z/1

5

fev/

16

abr/

16

jun

/16

ago

/16

ou

t/1

6

Balança ComercialAcumulada em 12 meses - em US$ bilhões

686

ou

t/1

5

no

v/1

5

de

z/1

5

jan

/16

fev/

16

mar

/16

abr/

16

mai

/16

jun

/16

jul/

16

ago

/16

set/

16

ou

t/1

6

ExportaçãoMédia por dia util - US$ milhões

COMPORTAMENTO SEMANAL DE MERCADO

Fonte: BCB

Fonte: BCB

Resultado Fiscal

Comportamento Semanal de Mercado | Página 09

Fonte: BCB

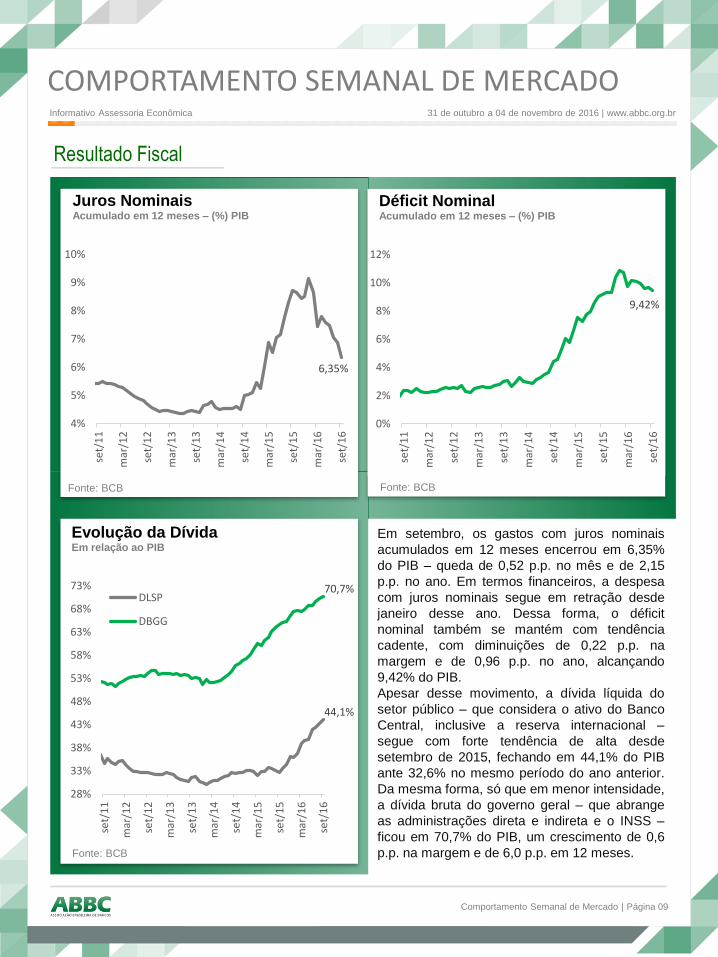

Em setembro, os gastos com juros nominais

acumulados em 12 meses encerrou em 6,35%

do PIB – queda de 0,52 p.p. no mês e de 2,15

p.p. no ano. Em termos financeiros, a despesa

com juros nominais segue em retração desde

janeiro desse ano. Dessa forma, o déficit

nominal também se mantém com tendência

cadente, com diminuições de 0,22 p.p. na

margem e de 0,96 p.p. no ano, alcançando

9,42% do PIB.

Apesar desse movimento, a dívida líquida do

setor público – que considera o ativo do Banco

Central, inclusive a reserva internacional –

segue com forte tendência de alta desde

setembro de 2015, fechando em 44,1% do PIB

ante 32,6% no mesmo período do ano anterior.

Da mesma forma, só que em menor intensidade,

a dívida bruta do governo geral – que abrange

as administrações direta e indireta e o INSS –

ficou em 70,7% do PIB, um crescimento de 0,6

p.p. na margem e de 6,0 p.p. em 12 meses.

Informativo Assessoria Econômica 31 de outubro a 04 de novembro de 2016 | www.abbc.org.br

6,35%

4%

5%

6%

7%

8%

9%

10%

set/

11

mar

/12

set/

12

mar

/13

set/

13

mar

/14

set/

14

mar

/15

set/

15

mar

/16

set/

16

Juros NominaisAcumulado em 12 meses – (%) PIB

9,42%

0%

2%

4%

6%

8%

10%

12%

set/

11

mar

/12

set/

12

mar

/13

set/

13

mar

/14

set/

14

mar

/15

set/

15

mar

/16

set/

16

Déficit NominalAcumulado em 12 meses – (%) PIB

44,1%

70,7%

28%

33%

38%

43%

48%

53%

58%

63%

68%

73%

set/

11

mar

/12

set/

12

mar

/13

set/

13

mar

/14

set/

14

mar

/15

set/

15

mar

/16

set/

16

Evolução da DívidaEm relação ao PIB

DLSP

DBGG

Av. Paulista, 949 – 6º andar – Bela Vista

CEP: 01311-100 – São Paulo – SP

Telefone: (5511) 3288-1688 | Fax: (5511) 3288-3390

Assessoria Econômica