Embed Size (px)

Citation preview

COMPOSIÇÃO DO CUSTO DE PRODUÇÃO DA CANA-DE-

AÇÚCAR NA REGIÃO DO TRIÂNGULO MINEIRO

Área temática: Gestão Estratégica de Riscos

Juliana Eloise Trevisan

Nilton Cesar Lima

Resumo: O presente estudo tem como Objetivo Geral investigar e analisar a composição do custo de produção da

cana de açúcar na Região do Triângulo Mineiro. A pesquisa foi assim caracterizada: quanto à sua natureza, como

aplicada; quanto ao objetivo, como exploratória; quanto à abordagem, quantitativa com método de modelagem e

qualitativa com método de estudo de caso, utilizando método de pesquisa a entrevista com o responsável pela

contabilidade da Usina. Para validação do estudo de caso, foi realizado levantamento bibliográfico, auxiliando na

definição do instrumento de coleta e nos procedimentos de análise de dados. Depois de realizado os métodos, o

resultado apresentado demonstra que o preço por tonelada da cana de açúcar na Região do Triângulo Mineiro é

menor se comparado ao Estado de São Paulo e Paraná. Evidenciaram-se que a Usina não apresentou todos os dados

necessários para o calculo do COT, sendo assim foi desprezado a depreciação, remuneração do capital e pró labore.

Palavras-chaves:. Cana de açúcar. Custo de produção. Triângulo Mineiro

ISSN 1984-9354

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

2

1. INTRODUÇÃO

Nas últimas décadas, frente aos avanços relevantes no cultivo de cana de açúcar em todo o

Brasil, sendo este o atual líder mundial no setor sucroalcooleiro, com a produção de cana de açúcar

mais concentrada nos Estados de São Paulo, Paraná e Minas Gerais, onde São Paulo é o maior

produtor de cana de açúcar, e entre os primeiros produtores está o Estado de Minas Gerais, com a

produção mais concentrada na região do Triângulo Mineiro e Alto Paranaíba (CARVALHO &

OLIVEIRA, 2006; SOUSA & CLEPS JUNIOR, 2009).

Frente a esses destaques produtivos, o presente estudo adota como objetivo a compreensão

sobre como dá-se o custo de produção da cana de açúcar na região do Triângulo Mineiro. Trata-se de

um campo complexo que abrange aspectos quantitativos e qualitativos, em virtude da pluralidade de

dados e informações que envolvem a análise. O ideal é que todos os fatores de produção devam ser

remunerados, composto pelos custos fixos e variáveis para se chegar ao custo total da produção, para

que assim permita a real parametrização do preço inicial do produto cana de açúcar.

A problemática surge em como o custo de produção é mensurado, uma vez admitindo que haja

alocação indevida na sua classificação, possibilitando assim que o cálculo de custos de um produto de

determinada atividade agrícola seja alocado indevidamente. Sob esse aspecto, o empresário rural deva

adotar os gastos para a formação do bem, após o reconhecimento dos gastos para a produção,

estabelecer a correta classificação e alocação dos custos, e após o produto acabado contabilizar os

demais gastos como despesa.

O presente estudo permite algumas contribuições para o setor sucroalcooleiro, como por

exemplo, chegar a uma estimativa de custo total de produção da cana de açúcar, já que o estudo

destaca a importante diferença entre custos e despesas. Como objetivos secundários, o presente estudo

possibilita reflexões sobre quais variáveis constituem os custos operacionais efetivos e totais para a

referida região de estudo, de modo a cooperar com a viabilidade do negócio.

Em decorrência da identificação da adequada composição dos custos de produção da cana de

açúcar, o estudo corrobora para estudos posteriori no cálculo da margem de contribuição, uma vez que,

calcula a sobra para pagar as despesas fixas e gerar lucro em decorrência do preço de vendas, e os

custos e despesas variáveis. Ou seja, o estudo sinaliza que quando aplicado corretamente o

procedimento de mensuração do custo de produção da cana de açúcar é, por sua vez, capaz de

demonstrar quais são os principais componentes que limitam o desempenho ou a capacidade de todo o

sistema.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

3

Este trabalho está estruturado em cinco seções. Após esta introdução, são aprofundadas as

teorias utilizadas para análise das composições dos custos da produção de cana de açúcar. Em seguida

é apresentada a região do Triângulo Mineiro e suas principais características quanto à cultura estudada.

E por fim, são apresentadas as principais composições do custo da cana de açúcar. A seção seguinte

caracteriza a metodologia utilizada para o desenvolvimento do trabalho. Depois são apresentados os

resultados obtidos pelo estudo, seguido de suas considerações finais.

2. REFERENCIAL TEÓRICO

2.1 Tipos, Classificações e métodos de custos

Dentre os vários tipos de custos, estão os custos diretos e indiretos. A relação dos custos diretos

e indiretos é feita de acordo com o produto ou serviço prestado, não sendo associado à produção no

sentido geral ou as divisões dentro da organização. Sendo assim, a diferença entre esses dois tipos de

custos é que custos diretos são os custos que podem ser diretamente apropriados aos produtos em que é

necessário ter uma medida de consumo. Caso os produtos que não apresentem alguma forma de

medida objetiva, são definidos como custos indiretos (MARTINS, 2003).

Em paralelo, Santos (2011), reforça que os custos indiretos são custos com mão de obra e

materiais necessários para a produção que não são identificados nos processos de produção. O autor

aborda que os custos indiretos de produção se subdividem em relação ao volume de produção, ao

controle e aos departamentos. Em relação ao volume de produção, é muito vantajoso saber qual o

relacionamento do procedimento dos custos indiretos de uma produção, descobrindo quais são os

elementos essenciais para a composição dos cálculos de custos de produção e de vendas. Em relação

ao controle, o autor ainda aborda que os custos indiretos nessa categoria são classificados em custos

controláveis e custos não controláveis. Os custos controláveis são custos controlados por uma pessoa

designada para essa atividade, que fica responsável pelos gastos de sua atividade. Já os custos não

controláveis são custos que não são controlados por níveis hierárquicos.

Sobre os custos indiretos de produção relacionados com os departamentos produtivos e de

serviços, o autor afirma ainda que os objetivos para ter uma divisão em departamentos dentro de uma

entidade são para obter uma apropriação mais clara e exata dos custos incorridos dentro da empresa e

para ter um controle maior dos custos de cada departamento. Com a departamentalização, os custos

indiretos vão diminuir, pois vão se tornar diretos em relação aos próprios departamentos (SANTOS,

2011).

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

4

Reforçando os conceitos de custos diretos e indiretos, Bornia (2010), expõe que os custos

diretos estão diretamente relacionados com as unidades do produto fabricado ou serviço prestado.

Enquanto os custos indiretos, o autor classifica como custos que não são facilmente concedidos às

unidades, ou seja, produtos que não possuem medidas facilmente definidas. Sob uma definição

complementar, adotada por Martins (2003), entende-se por ser a diferença entre custos fixos e

variáveis, onde é levada em consideração a relação entre o valor total de um custo e o volume de

produção em um determinado período. Compreendendo-se, portanto, que os custos fixos são os custos

que não tem seu montante fixado em função de oscilação na atividade durante um período, e os custos

variáveis são os que possuem seu valor determinado em função desta oscilação.

Em contrapartida, Santos (2011) atribui a importância da classificação dos custos em fixos,

semivariáveis e variáveis. Os custos estruturais fixos são aqueles que dentro de uma produção os

custos estruturais não se modificam. Já os custos semivariáveis, são aqueles que mesmo variando o

volume de produção, não varia proporcionalmente, querendo dizer que esses custos têm uma parte fixa

e outra variável. E os custos variáveis são os custos que variam proporcionalmente com a atividade

realizada. Em complemento à classificação dos custos, Bornia (2010) aborda que os custos fixos são

aqueles que não mudam com as alterações do volume de produção. Já os custos variáveis, estão

relacionados com a produção, ou seja, eles variam de acordo com o volume de produção.

Por outro lado, no que compete ao método de custo, especificamente para o segmento proposto

nesse estudo, tem-se: Custo Operacional Efetivo (COE) e o Custo Operacional Total (COT). Adota-se

esses dois métodos em virtude da atividade estudada, cana de açúcar, apresentar particularidade

agrícola em níveis de complexidade do cálculo de custos. Assim, tal compreensão sob o objeto de

estudo, amplia-se ao considerar apenas os métodos de custos, como: absorção, variável ou padrão.

Em uma perspectiva do Centro de Estudos Avançados em Economia Aplicada, ESALQ/USP

(2010), o COT possibilita analisar se uma atividade é sustentável ao longo prazo ou não. O mesmo

inclui o desembolso mensal do produtor e o pró-labore, bem como as depreciações das máquinas e

benfeitorias. Em contrapartida, o COE, é o desembolso corrente do produtor. Ou seja, o COE

representa todos os gastos diretos do produtor e o COT engloba o COE mais as depreciações e pró-

labores. Assim, segundo a ESALQ/USP (2014), tem-se:

a) Método do Custo Operacional Efetivo (COE):

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

5

b) Método do Custo Operacional Total (COT):

c) Método do Custo por Absorção (CA):

Este, de apropriação por rateio.

d) Método do Custo Variável (CV):

Neste método, seu uso é mais gerencial devido à implicância fiscal e legal na sua utilização

como método de custeio. Pois os custos fixos são compreendidos como despesas, e consequentemente

implicando no resultado do período.

e) Método do Custo Padrão (CP):

Para este último método, tem-se que é um custo estimado com base no registro da produção num

determinado período.

Reforçando a caracterização do COE e do COT, os autores Gouveia, Haddad e Ribeiro (2006),

abordam que o COE remete-se aos gastos que ocorreram durante a realização da atividade, ou seja, são

gastos de custeio da atividade, que consequentemente provocam um desembolso do produtor. Portanto,

o COT é o COE mais os custos que correspondem à mão de obra do proprietário e a depreciação

ocorrida neste período.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

6

Em contraposição, os autores Andrade et al. (2012), abordam que o COE se referem a todos os

gastos assumidos pela empresa durante um determinado período. Já o COT se refere à soma do COE

mais o valor somente das depreciações, que é calculada através da subtração do valor novo encontrado

menos o valor residual dividido pela vida útil do bem. E, nesse caso não se atribui o pró-labore do

produtor.

A utilização do COE e COT, também se aplica em entidades que possuem mais de um

segmento produtivo em uma mesma propriedade agrícola, pois a mesma impõe uma problemática em

relação ao cálculo de custo destes segmentos presentes em uma mesma propriedade agrícola.

Entretanto, para o presente estudo o COE e o COT, busca avaliar como o custo é formado quando os

fatores de produção são mensurados somente para uma única atividade produtiva, cana de açúcar,

Desse modo, a equação parametrizada para este estudo adotou o modo em como chegar ao COT e

COE, partindo da concepção usada pela Escola Superior de Agricultura “Luiz de Queiroz” e a

Confederação Nacional da Agricultura (ESALQ e CNA), cabendo à seção da metodologia uma maior

explanação do método utilizado.

2.2 Caracterização da cana de açúcar no Triângulo Mineiro

A região do Triângulo Mineiro é uma das dez regiões do Estado de Minas Gerais. Ela é

composta por quatro microrregiões: Frutal, Ituiutaba, Uberaba e Uberlândia. De acordo com Reis e

Brito (2010), o motivo para o crescimento de cultivo de cana de açúcar nesta região é o fato da mesma

possuir clima propício para o cultivo de cana de açúcar, pois insere-se ao clima subtropical e tropical.

Os autores observaram que o local onde as usinas se instalam, acaba influenciando na ocupação dos

campos vizinhos, fazendo com que a cultura local acabe se instalando em locais que não possuem

usinas. Dentre as microrregiões do Triângulo Mineiro, a cidade de Frutal é a que possui maior

concentração de plantação da cana de açúcar, seguido de Iturama e Limeira do Oeste. Ainda para os

autores, o Triângulo Mineiro no ano de 2010, apresentou uma área total de plantio de cana de açúcar

equivalente a 656.365 hectares, sendo as principais cidades produtoras: Frutal com 33%, Iturama 26%,

Limeira do Oeste 18%, e Uberaba com 36%, sendo a maior parte das usinas instaladas em torno dos

Rios Grandes e Paranaíba.

Na região do Triângulo Mineiro, os autores afirmam que existem grupos importantes do setor

agroindustrial nesta região, como por exemplo: Grupo Tércio Wanderley, Grupo João Lyra, Grupo

Moema e Grupo Bunge. Além disso, também se observou que principalmente na divisa com o Estado

de São Paulo, há uma grande concentração de usinas, como: Conceição das Alagoas, Frutal e Uberaba,

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

7

totalizando 73% de toda a cana de açúcar existente na região pesquisada. Por fim, eles destacaram que,

nos anos de 1999 até 2008, a área dedicada a plantação da cana de açúcar cresceu 119%, tal expansão

da área plantada ocorreu nas áreas de pastagem (70%), e da agricultura (28%). Com isso, é possível

constatar que grandes partes das terras que antes eram usadas para produção de carne e outros cultivos,

hoje são usadas para produção de cana de açúcar.

2.3 Principais composições do custo da cana de açúcar

A composição dos custos é fundamental para qualquer tipo de produção ou prestação de

serviço, pois a partir dele a entidade possui capacidade para saber quais são os custos gerados pela

produção de seus produtos e/ou prestação de seus serviços. Sendo assim, a composição dos custos

permite identificar todos os elementos individuais que compõem o custo total da produção/serviço,

obtendo um resultado minucioso do custo de cada etapa da produção ou serviço.

De acordo com o Programa de Educação Continuada em Economia e Gestão de Empresas

(PECEGE) e CNA, as principais composições do custo de produção da cana de açúcar na região

Centro-Sul do país, que compreende os Estados do Paraná, São Paulo, Minas Gerais, Espírito Santos,

Mato Grosso do Sul, Mato Grosso e Goiás são: a mecanização, mão de obra, insumos (fertilizantes,

corretivos, herbicidas, inseticidas e outros), arrendamento e despesas administrativas (contador,

tributos e outras). Estes, perfazendo, portanto, o COE, que por sua vez ao acrescer aos custos, no

mesmo período, referentes às depreciações com: máquinas, benfeitorias, irrigação, formação do

canavial (mecanização, mão de obra e insumos); e ainda somadas à remuneração do proprietário, e a

amortização, tem-se o COT. Em complemento, há ainda que considerar, segundo os mesmos centros

de pesquisas, que no COT, deve-se também estabelecer a remuneração da terra e remuneração do

capital (formação do canavial, irrigação/fertilização, máquinas e implementos, benfeitorias e capital de

giro juros).Assim, tem-se:

Equação 1 – Custo Operacional Efetivo

Onde: m = mecanização ; mod = mão de obra; i = insumos ; a = arrendamento ; d = despesas

administrativas.

Equação 2 – Custo Operacional Total

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

8

Onde: COEn = custo operacional efetivo num determinado período; e = exaustão; d = depreciação ; pl

= pró-labore ; rt = remuneração da terra ; rc = remuneração do capital.

Diante disso, verifica-se que apesar da composição do custo da cana de açúcar ser fundamental

para a obtenção do resultado e identificação da sua margem de contribuição, seu cálculo é

compreendido como complexo, não somente pelas atribuições de quais tipos, métodos e classificações

a atribuir, mas especificamente por tratar-se de uma atividade agrícola em que as variáveis de

remuneração de fatores de produção possam ser estabelecidas, tal como a remuneração do produtor,

terra e capital, bem como as despesas de depreciações, já que após a formação do plantio da cana de

açúcar entende-se que devem ser computados, uma vez que, o vegetal cana de açúcar não se esgota ou

exaure após primeira colheita, permitindo a depreciação e a exaustão.

Gonçalves (2003) defende que, para as culturas nas quais seja extraído o caule, conservando-se

apenas o sistema radicular para formação de novas plantas e rebrota, aplica-se o termo exaustão. O

autor também mostra que o corte da cana de açúcar é realizado quatro vezes ao ano, ou seja, a exaustão

já para a primeira safra passa ser de 25%.

De acordo com a ÚNICA, o preço médio pago para cana de açúcar entregue pelos fornecedores

no Estado de São Paulo no ano de 2014 é de R$64,66 por tonelada. Em contrapartida a FAEP,

divulgou que o preço médio pago para a cana de açúcar pelos fornecedores no Estado do Paraná no

ano de 2014 é de R$ 60,94/tonelada.

3. Metodologia

Partindo de uma concepção metodológica adotada por Turrioni e Melo (2012), em que elaboraram

uma estrutura lógica com os elementos básicos para se construir uma metodologia de pesquisa, o

presente estudo classificou-se da seguinte forma: natureza, objetivos, abordagem e método.

Quanto à natureza, esta pesquisa é considerada aplicada, pois caracteriza-se por seu interesse

prático, ou seja, que os resultados sejam utilizados seguidamente na solução de problemas que ocorrem

na realidade. Quanto ao objetivo, a pesquisa é descritiva por descrever as características de

determinada população ou fenômeno ou o estabelecimento de relações entre variáveis. De modo que

possam ser envolvidos os usos de técnicas padronizadas de coleta de dados: questionário e a

observação sistemática. Para esse estudo, a padronização objetiva apenas levantar a composição de

custos, e em seguida classificar e adequar aos respectivos métodos de custos, COE e COT. Assim,

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

9

quanto aos objetivos este trabalho pode ser classificado como de caráter descritivo, haja vista que a

pesquisa ocorrerá, ao buscar conhecer melhor o objeto a ser investigado, sem que haja interferência do

pesquisador. Quanto à abordagem, esta pesquisa é considerada quantitativa e qualitativa. Ainda para a

abordagem, considerou-se que tudo pode ser quantificável, desde que os dados sejam alcançáveis para

análise. Adotou-se um modelo matemático em que possibilite identificar o COE e COT após a efetiva

composição dos custos de produção da cana de açúcar para a região do Triângulo Mineiro. Sob o

aspecto qualitativo da pesquisa, o estudo versa sobre a identificação dos custos de produção do plantio

da cana de açúcar em uma usina produtora de açúcar e etanol da região do Triângulo Mineiro,

Sob o ponto de vista dos procedimentos adotados na usina, partiu-se da concepção de Gil, 2002,

em que aborda a essencialidade de levantamento de dados e informações, ao qual deu-se com

conversas iniciais de contato por telefone, e-mail, e pessoalmente com os responsáveis pela usina

pesquisada, onde foi realizada a aplicação de questionário semiestruturado. A pesquisa se caracteriza

por ser bibliográfica, uma vez que sua elaboração é realizada a partir de trabalhos científicos já

publicados, que por sua vez foram coletados via internet através de acesso a várias bases de dados

associadas ao Portal de Periódicos da Capes, bem como a centros e institutos de pesquisas relacionados

à cana de açúcar.

Portanto, a pesquisa proposta neste trabalho teve uma abordagem do tipo qualitativa e

quantitativa. Iniciando-se pela qualitativa, pois é necessário identificar a composição dos custos de

produção, na finalidade de também obter dados e informações junto aos gestores, para que

posteriormente pudesse ser aplicado o modelo matemático quantitativo estabelecido pelo COE e COT.

Após estes procedimentos, buscou-se implementar um modelo matemático que auxilie saber qual

o COE e COT para a atividade em questão, para que assim pudesse ser discutido as principais

complexidades na identificação e análise dos custos de produção do objeto de estudo, cana de açúcar.

Considerando que o período de pesquisa de campo e interpolado junto à entidade é com base no ano de

2014, primeiro semestre.

Por fim, a partir de uma escolha de uma usina na região do Triângulo Mineiro, onde se deu por

conveniência de pesquisa, foi analisada toda a composição dos custos da produção de cana de açúcar,

através do uso de planilha eletrônica contendo detalhadamente quais os principais componentes dos

custos de toda a produção de cana de açúcar. As estimativas dos custos foram informadas de acordo

com o custo agrícola, industrial e administrativo da empresa onde foi pesquisado. Em seguida adotou-

se como modelo matemático para complementação e análise do estudo as seguintes equações:

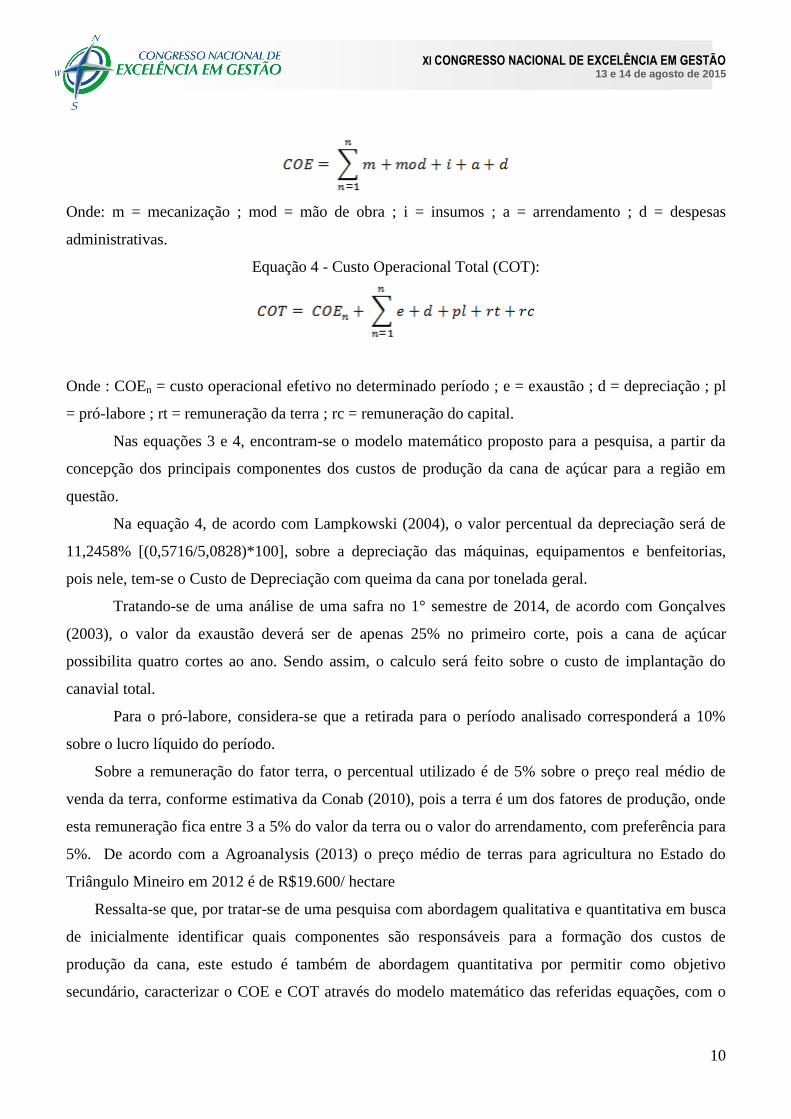

Equação 3 - Custo Operacional Efetivo (COE):

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

10

Onde: m = mecanização ; mod = mão de obra ; i = insumos ; a = arrendamento ; d = despesas

administrativas.

Equação 4 - Custo Operacional Total (COT):

Onde : COEn = custo operacional efetivo no determinado período ; e = exaustão ; d = depreciação ; pl

= pró-labore ; rt = remuneração da terra ; rc = remuneração do capital.

Nas equações 3 e 4, encontram-se o modelo matemático proposto para a pesquisa, a partir da

concepção dos principais componentes dos custos de produção da cana de açúcar para a região em

questão.

Na equação 4, de acordo com Lampkowski (2004), o valor percentual da depreciação será de

11,2458% [(0,5716/5,0828)*100], sobre a depreciação das máquinas, equipamentos e benfeitorias,

pois nele, tem-se o Custo de Depreciação com queima da cana por tonelada geral.

Tratando-se de uma análise de uma safra no 1° semestre de 2014, de acordo com Gonçalves

(2003), o valor da exaustão deverá ser de apenas 25% no primeiro corte, pois a cana de açúcar

possibilita quatro cortes ao ano. Sendo assim, o calculo será feito sobre o custo de implantação do

canavial total.

Para o pró-labore, considera-se que a retirada para o período analisado corresponderá a 10%

sobre o lucro líquido do período.

Sobre a remuneração do fator terra, o percentual utilizado é de 5% sobre o preço real médio de

venda da terra, conforme estimativa da Conab (2010), pois a terra é um dos fatores de produção, onde

esta remuneração fica entre 3 a 5% do valor da terra ou o valor do arrendamento, com preferência para

5%. De acordo com a Agroanalysis (2013) o preço médio de terras para agricultura no Estado do

Triângulo Mineiro em 2012 é de R$19.600/ hectare

Ressalta-se que, por tratar-se de uma pesquisa com abordagem qualitativa e quantitativa em busca

de inicialmente identificar quais componentes são responsáveis para a formação dos custos de

produção da cana, este estudo é também de abordagem quantitativa por permitir como objetivo

secundário, caracterizar o COE e COT através do modelo matemático das referidas equações, com o

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

11

propósito de analisar e avaliar as complexidades existentes na compreensão desses custos. Portanto,

versa sobre um tema pouco pesquisado e sobre o qual ainda não se acumulou uma bibliografia

significativa; e, tal fato possibilita corroborar seus resultados, como estudo futuro, às diferenças de

custos em demais outras regiões no eixo Centro-Sul do país.

4. Resultados

4.1 Custo de Produção da cana de açúcar

Diante da visita in loco numa usina da Região do Triângulo Mineiro, onde foram coletados os

dados da composição do custo da produção de cana de açúcar, pode-se observar que dentre as opções

de arrendamento da terra (terceiros) e terra própria, a usina não possui nenhuma terra própria. Ou seja,

ela apenas arrenda terras, que são chamadas de áreas de parceria ou compra de cana terceirizada, onde

este contrato é chamado de fornecedores de cana.

Do volume total/ano de cana de açúcar comprado pela usina, cerca de 70% são adquiridas

através dos fornecedores de cana, ou seja, uma parceria indireta (Parceria/Fornecedor). Nesses 70%,

um investidor vai até o proprietário da terra (fazendeiro), arrenda essa terra, planta a cana, tem todos os

gastos com plantação, fertilização e colheita, e vende para a usina a tonelada de cana pronta.

Observou-se também que, existem dois tipos de compra nesse contrato. O primeiro é o tipo de compra

na esteira, onde o fornecedor entrega a cana pronta na esteira da usina. O segundo é o tipo de compra

no campo, a qual a usina vai até as terras arrendadas e faz o Corte, Carregamento e Transporte da Cana

(CCT). Dentre esses, os gestores apontaram que o segundo método é o mais utilizado, pois as

máquinas para realizarem o CCT são de alto custo, e muitos fornecedores não tem condição ou não

veem necessidade de aquisições.

Outros 30% de cana comprada são feitas através de áreas de parcerias direta

(Parceria/Arrendamento). Neste tipo de contrato foi possível perceber que tal parceria somente é

realizada quando o usineiro vai até o proprietário das terras e arrenda a mesma para plantar a cana. O

contrato para o arrendamento da terra pela usina é feito por cinco anos. Ou seja, o usineiro planta e

colhe por cinco anos. O primeiro ano trata-se do plantio, onde o usineiro apenas terá custos, esse é o

motivo por ter menos cana comprada neste método, pois a usina necessita ter um capital de giro muito

alto para ficar um ano sem lucro, sob o risco do comprometimento de caixa em capacidade de

solvência.

No primeiro ano da área arrendada de parceria entre o usineiro e o fazendeiro, tem-se que o

primeiro custo representa o próprio arrendamento. Para a usina, objeto de investigação, observou-se

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

12

que 13% de todo o lucro deverá ficar para o proprietário da terra, de acordo com os termos contratuais.

Já o segundo custo mais expressivo é do o processo agrícola, cujo preparo do solo para a plantação é a

atividade mais onerosa, conforme apontado pelos gestores da usina. Em seguida vem o custo para a

plantação, a qual 50% é mecanizada e 50% manual. O plantio mecanizado é mais rápido, mais

eficiente e mais barato, mas as máquinas para fazer esse trabalho são de alto custo. Como a usina

pesquisada possui menos de dez anos de atuação e não possui um capital de giro alto, logo constatou-

se que ela não possui a quantidade de máquinas suficientes, sobretudo às de colheita mecanizada, para

realizar seus trabalhos em que possam promover ganhos de produtividade e de escala.

Por outro lado, foi relatado pelos gestores que há planejamentos em adquirir novas máquinas e

acabar com a plantação manual. Logo, como quarto custo para a usina tem-se o tratamento cultural da

planta, onde os gastos envolvem fertilizantes e contratação de agrônomos para acompanhar a qualidade

da planta e do plantio. Esses, portanto, são as quatro atividades mais onerosas constatada na usina,

nessa modalidade de aquisição/produção da cana no primeiro ano de contrato, que por sua vez não

foram cedidos valores específicos in loco para a pesquisa.

Durante o segundo, terceiro, quarto e quinto ano, ainda dentre esses 30% de produção,

identificou-se que os custos vão ser os mesmos, pois serão feitas as mesmas atividades. Os custos

nesses anos serão apenas dois, o primeiro é o Corte, Carregamento e Transporta da Cana (CCT), e o

segundo custo refere-se ao tratamento cultural da planta novamente. Isso irá ocorrer duas vezes ao ano,

pois se tem o CCT duas vezes ao ano, uma vez que a cana permite duas colheitas/ano.

Por fim, a usina apontou a seguinte composição para o custo da produção da cana de açúcar:

Equação 5 - Custo da Produção da Cana de Açúcar da Usina

= Carregamento e Transporta da Cana

Essa equação tem sido uma referência praticada pela usina pesquisa dentre as atividades que

compõe custo de produção, seja de parceiros que terceirizam propriedade, seja de parceiros diretos

(proprietários da terra). Sendo que, a variável P é o indicativo que baliza tal operação. Assim, na seção

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

13

seguinte, foi possível parametrizar a equação diante dos dados levantados, e, por conseguinte avaliar

tal custo de produção identificado pela usina com as equações teórica que incluem características

associadas a custo total e efetivo de produção.

4.2 Cálculo do custo da produção da cana de açúcar (R$)

Para prosseguir com a analítica e parametrização nesse estudo, buscou-se compreender como se

dá a composição do custo de produção da cana de açúcar dentre o método destacado na seção anterior

(utilizado pela usina), diante do método ensaiado no aporte teórico. Os dados extraídos da usina são

do primeiro semestre de 2014 (1ª Safra/2014). Nesses aspectos, obtiveram-se os seguintes custos com

a produção da cana de açúcar:

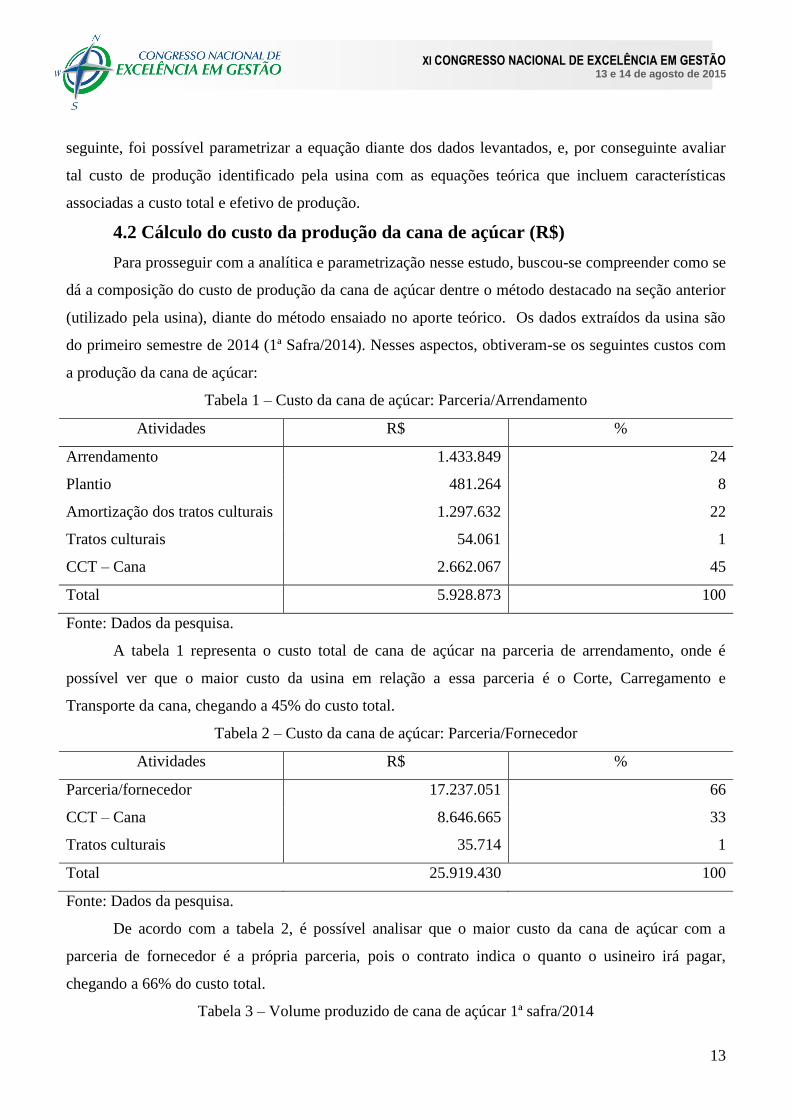

Tabela 1 – Custo da cana de açúcar: Parceria/Arrendamento

Atividades R$ %

Arrendamento 1.433.849 24

Plantio 481.264 8

Amortização dos tratos culturais 1.297.632 22

Tratos culturais 54.061 1

CCT – Cana 2.662.067 45

Total 5.928.873 100

Fonte: Dados da pesquisa.

A tabela 1 representa o custo total de cana de açúcar na parceria de arrendamento, onde é

possível ver que o maior custo da usina em relação a essa parceria é o Corte, Carregamento e

Transporte da cana, chegando a 45% do custo total.

Tabela 2 – Custo da cana de açúcar: Parceria/Fornecedor

Atividades R$ %

Parceria/fornecedor 17.237.051 66

CCT – Cana 8.646.665 33

Tratos culturais 35.714 1

Total 25.919.430 100

Fonte: Dados da pesquisa.

De acordo com a tabela 2, é possível analisar que o maior custo da cana de açúcar com a

parceria de fornecedor é a própria parceria, pois o contrato indica o quanto o usineiro irá pagar,

chegando a 66% do custo total.

Tabela 3 – Volume produzido de cana de açúcar 1ª safra/2014

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

14

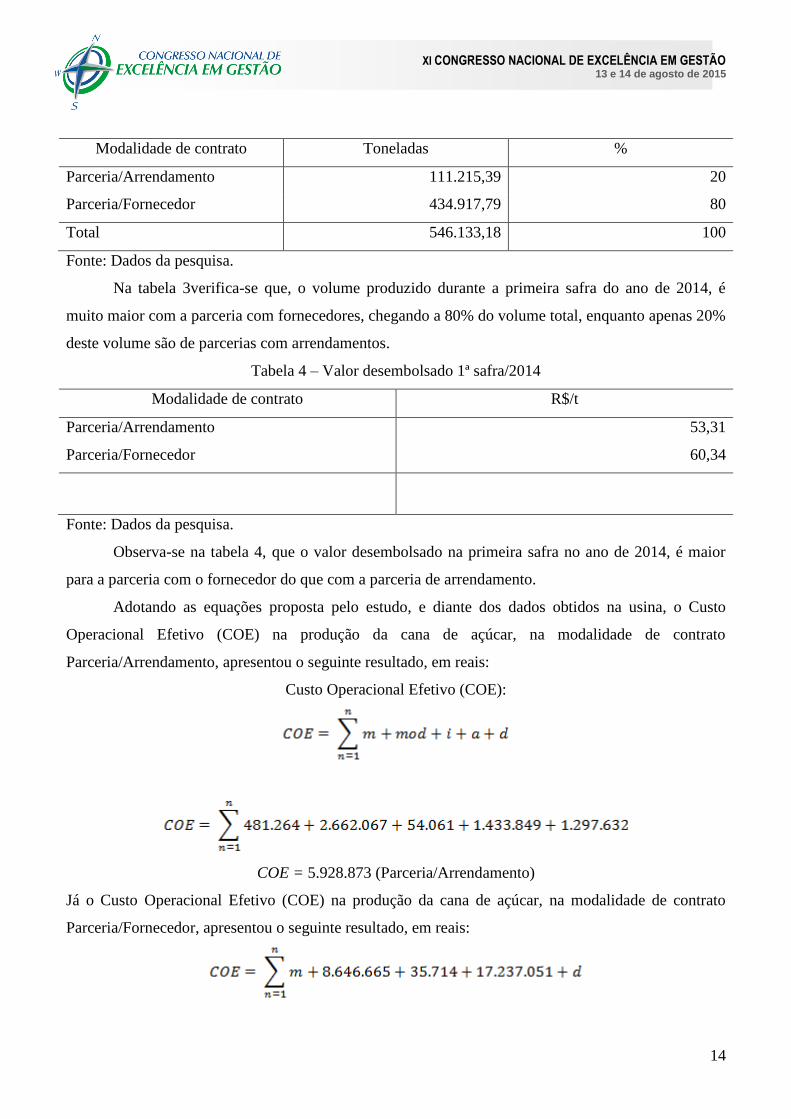

Modalidade de contrato Toneladas %

Parceria/Arrendamento 111.215,39 20

Parceria/Fornecedor 434.917,79 80

Total 546.133,18 100

Fonte: Dados da pesquisa.

Na tabela 3verifica-se que, o volume produzido durante a primeira safra do ano de 2014, é

muito maior com a parceria com fornecedores, chegando a 80% do volume total, enquanto apenas 20%

deste volume são de parcerias com arrendamentos.

Tabela 4 – Valor desembolsado 1ª safra/2014

Modalidade de contrato R$/t

Parceria/Arrendamento 53,31

Parceria/Fornecedor 60,34

Fonte: Dados da pesquisa.

Observa-se na tabela 4, que o valor desembolsado na primeira safra no ano de 2014, é maior

para a parceria com o fornecedor do que com a parceria de arrendamento.

Adotando as equações proposta pelo estudo, e diante dos dados obtidos na usina, o Custo

Operacional Efetivo (COE) na produção da cana de açúcar, na modalidade de contrato

Parceria/Arrendamento, apresentou o seguinte resultado, em reais:

Custo Operacional Efetivo (COE):

COE = 5.928.873 (Parceria/Arrendamento)

Já o Custo Operacional Efetivo (COE) na produção da cana de açúcar, na modalidade de contrato

Parceria/Fornecedor, apresentou o seguinte resultado, em reais:

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

15

COE = 25.919.430 (Parceria/Fornecedor)

Desse valor COE encontrado, considera-se que a usina não apresentou valores referentes à

depreciação de máquinas e equipamentos.

Já em relação ao Custo Operacional Total (COT) na produção da cana de açúcar, na

modalidade de contrato Parceria/Arrendamento, obteve-se o seguinte resultado:

e= 5.928.873 x 0,25 = 1.482.218,25.

d= a empresa não informou a depreciação das máquinas, equipamentos e benfeitorias.

rt= 19.600 x 0,05= 980/hectare.

pl= a empresa não informou o lucro líquido do período.

rc= a empresa não informou os dados necessários para calcular o custo da remuneração de capital.

COT=7.412.071,25 (Parceria/Arrendador)

Também para o COT nem todos os dados foram obtidos na usina, e neste cálculo os dados não

informados referem-se à depreciação, lucro líquido no período e a remuneração do capital.

Enquanto o COT na modalidade de contrato Parceria/Fornecedor, apresentou o seguinte

resultado:

e= 25.919.430 x 0,25 = 6.479.857,5

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

16

d= a empresa não informou a depreciação das máquinas, equipamentos e benfeitorias.

rt= 19.600 x 0,05= 980/hectare.

pl= a empresa não informou o lucro líquido do período.

rc= a empresa não informou os dados necessários para calcular o custo da remuneração de capital

COT= 32.400.267,5(Parceria/Fornecedor)

Neste resultado, COT em que contempla parceiros com fornecedor, constatou-se um valor

significativo comparado COT que envolve parceria com arrendamento. Essa constatação dá-se pelo

fornecimento da cana ser concentrado, conforme apontado anteriormente, na modalidade

parceria/fornecedor, uma vez que, a usina encontra-se em estágio de menos de dez anos de atuação no

mercado, e que grandes investimentos em aquisição de máquinas, equipamentos, transportes e

estrutura agrícola ainda não estão plenamente efetivados na companhia. Assim, para um COT

parceria/arrendamento, tem-se que o custo por tonelada no período analisado é de R$ 66,64/tonelada,

enquanto que para o COT parceria/fornecedor o custo encontrado foi de R$ 74,50/tonelada.

5. Considerações Finais

O estudo teve como objetivo geral analisar e investigar a composição do custo de produção da

cana de açúcar na Região do Triângulo Mineiro.

Diante deste objetivo, buscou-se uma usina na Região do Triângulo Mineiro para analisar o que

a mesma considera para compor seu custo de produção. Após os resultados, foi possível constatar

como a usina apresenta sua composição de custos da cana de açúcar sob seu estágio de atuação.

Quanto ao valor desembolso por tonelada, observou-se que a parceira com fornecedor na

primeira safra de 2014 é menor se comparada ao custo por tonelada no Estado de São Paulo, o qual

apresentou como preço médio pago pela cana de açúcar entregue pelos fornecedores no ano de 2013 o

valor de 64,66 reais por tonelada, enquanto na Região do Triângulo Mineiro esse valor é de 60,34 reais

por tonelada. Quando comparado ao Estado do Paraná, este valor variou muito pouco, pois em 2014 o

custo da cana de açúcar de fornecedores é foi 60,94 reais por tonelada.

Identificou-se que não foi possível calcular o valor do COT com exatidão devido à falta de

informações da usina, sendo assim para se calcular o COT, foi desprezada a depreciação, o pró-labore

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

17

e o custo da remuneração de capital, além disso, apenas foi possível calcular o COT. O COT em que

há parceria entre usina e arrendadores, comparado ao COT com parceria dentre os fornecedores, o

custo foi maior a esta segunda característica, já que o maior número de contratos é com fornecedores e

a usina em seu estágio inicial de atividade não tem empregado grandes investimentos em aquisições de

máquinas, equipamentos, terras e aparato agrícola. Logo, o valor por tonelada de R$ 74,50 é maior que

o COT com parcerias em arrendamento para plantio, corte e colheita, o que demandaria esforços em

investimentos agrícolas e aquisições estruturais.

Observa-se que a Usina pesquisada não possui terras próprias para plantação de cana de açúcar,

sendo que na primeira safra de 2014, 80% do volume produzido de cana de açúcar era fornecido

através de parceria com fornecedores e 20% através de parceria direta com arrendamento. Acredita-se

que isso ocorre, pois a Usina tem um pequeno ciclo de vida organizacional e ainda não conseguiu ter

um capital de giro alto e grandes aportes de capital, fazendo com que ela tenha mais gastos com

fornecedores demandando por sua vez maior valor em desembolso com contratos com fornecedores de

cana.

A constatação nesse estudo observou, portanto, que uma usina no Triângulo Mineiro

apresentou um COT parceria/fornecedor de R$ 74,50 por tonelada. Logo, estudos futuros relacionando

o quanto uma tonelada de cana de açúcar, a partir de sua representação em produção de etanol

hidratado ou anidro, comporta-se sob análises comparativas a representatividade do custo total à

precificação do etanol na usina.

Referências

AGROANALYSIS, A Revista de Agronegócios da FGV, 2013. Disponível em:

<http://www.agroanalysis.com.br/materia_detalhe.php?idMateria=1414> Acessado em: 19 fev.2015

ANDRADE, Mário Geraldo Ferreira de; MORAIS, Márcio Iris de; MUNHÃO, Eder Eugênio;

PIMENTA, Paulo Roberto. Controle de custos na agricultura: um estudo sobre a rentabilidade na

cultura da soja. 2012.Displonível em:

<http://www.custoseagronegocioonline.com.br/numero3v8/rentabilidade soja.pdf>. Acesso em: 20

nov. 2013.

BORNIA, Antonio Cezar. Análise gerencial de custos: aplicação em empresas modernas. 3. ed. São

Paulo: Atlas, 2010.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

18

CARVALHO, Glauco Rodrigues; OLIVEIRA, Clesiane de. O setor sucroalcooleiro em

perspectiva.Campinas: Embrapa Monitoramento por Satélite, 2006. (Circular Técnica, 10). Disponível

em: <http://www.cnpm.embrapa.br/publica/download/cit10_sugaralcool.pdf>. Acesso em: 12 fev.

2014.

CEPEA, ESALQ USP. Potencial de produção a partir do investimento. 2010.Disponível em:

<http://www.cepea.esalq.usp.br/leite/custos/2011/09Set.pdf>. Acesso em: 20 nov. 2013.

CONAB, Companhia Nacional de Abastecimento: Custo de Produção agrícola, 2010. Disponível em:

<www.conab.gov.br/conabweb/download/safra/custos.pdf> Acessado em : 19 fev. 2015.

FAEP, Federação da Agricultura do Estado do Paraná. Disponível em:

<http://www.sistemafaep.org.br/cana-da-acucar-amargo-prejuizo.html>. Acesso em 22 fev.2015.

GIL, Antônio Carlos. Como elaborar projetos de pesquisa. São Paulo: Ed. Atlas, 2002. 175p.

GONÇALVES, Alexandre de Campos. Exaustão – Conceito e aplicação. Disponível em:

<http://www.milkpoint.com.br/radar-tecnico/gerenciamento/exaustao-conceito-e-aplicacao-

8719n.aspx>. Acesso em: 22 fev. 2015.

GOUVEIA, Aurora Maria Guimarães; HADDAD, João Paulo Amaral; RIBEIRO, Juliana Galvarros

Bueno Lobo. Viabilidade econômica da criação de ovinos de corte. Disponível em:

<http://www.sheepembryo.com.br/files/artigos/218.pdf>. Acesso em: 20 nov. 2013.

LAMPKOWSKI, Francisco José. Estratégia de produção: Inovação tecnológica no processo de corte

da cana de açúcar como fator competitivo. Bauru, 2004.

MARTINS, Eliseu. Contabilidade de Custos 9.ed. – São Paulo : Atlas, 2003.

PECEGE, 2011. Custos de Produção Agroindustrial Cana, Açúcar e Etanol: Safra 2010/2011.

Publicada em setembro de 2011. Disponível em: <http://pecege.dyndns.org:8080/index.php. Acesso

em 12/12/2011> .

REIS, Laís Naiara Gonçalves dos; BRITO, Jorge Luís Silva. Mapeamento da cana-de-açúcar (2010)

nas microrregiões do Triângulo Mineiro-mg utilizando imagens rapideye. Disponível em:

<http://www.lagea.ig.ufu.br/xx1enga/anais_enga_2012/eixos/1483_1.pdf>. Acesso em: 26 nov. 2013.

XI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 13 e 14 de agosto de 2015

19

SANTOS, Joel José. Contabilidade e análise de custos. 6. ed. São Paulo: Atlas, 2011.

TURRIONI, João Batista; MELLO, Carlos Henrique Pereira. Metodologia da Pesquisa emEngenharia

de Produção. Universidade Federal de Itajubá,Programa de pós-graduação em engenharia de produção,

2012, disponível em: <www.carlosmello.unifei.edu.br>Acessado em: 12 nov. 2013.

UNICA. União da Indústria de Cana-de-Açúcar. 2013.Disponível em:

<http://www.unicadata.com.br/>. Acesso em: 22 nov. 2013.

UNICA. União da Indústria de cana de açúcar. 2015. Disponível em:

<http://www.unicadata.com.br/listagem.php?idMn=61>. Acesso em: 20 fev. 2015 .