Embed Size (px)

Citation preview

1

CONTABILIDADE APLICADA AO

SETOR PÚBLICO - ASPECTOS

PATRIMONIAIS

OFICINA 20

Reconhecimento, Mensuração e

Evidenciação do Ativo Imobilizado

AUTOR: PROF. FRANCISCO GLAUBER LIMA MOTA

E-MAIL: [email protected]

Objetivos da Oficina 20 - Reconhecimento, Mensuração

e Evidenciação de Ativo Imobilizado:

- Distinguir reconhecimento e mensuração

- Diferenciar valor recuperável, valor líquido contábil, valor líquido

de venda etc

- Identificar os procedimentos para reconhecimento de ativo

imobilizado

- Segregar os gastos incorporáveis ao ativo imobilizado dos que

são tratados como despesa

- Indicar os elementos de custo do ativo imobilizado

- Classificar os bens de uso comum

- Apontar o tratamento contábil dos bens de uso comum

- Identificar as exigências de evidenciação do ativo imobilizado

- Mensurar o custo de aquisição e de produção de itens do ativo

imobilizado

- Registrar itens do ativo imobilizado adquiridos ou produzidos.

2

Introdução: A Contabilidade como Ciência

GRANDES QUESTÕES CONTÁBEIS

Identificação: O QUÊ? Caracterizar objetos que satisfaçam os critérios de elemento integrante de balanço. Reconhecimento: QUANDO? Definir o momento adequado para incorporar elementos em balanço. Mensuração: QUANTO? Determinar o valor pelo qual elementos de balanço devem ser reconhecidos e divulgados nesse balanço. Evidenciação: COMO? Organizar itens de balanço de modo a atender a necessidades comuns de informação de um grande número de usuários.

GRANDES QUESTÕES CONTÁBEIS NO MUNDO ORÇAMENTÁRIO:

Identificação: O QUÊ? O que são receitas e despesas orçamentárias? Reconhecimento: QUANDO? Quando reconhecer as receitas e despesas orçamentárias? Mensuração: QUANTO? Por quanto mensurar as receitas e despesas orçamentárias? Evidenciação: COMO? Como demonstrar as receitas e as despesas orçamentárias?

3

Identificação: O QUÊ? O que é receita e despesa orçamentária? Receita: tributos, taxas, serviços, operações de crédito etc. Despesa: salários, custeio, investimentos, amortização etc. Reconhecimento: QUANDO? Quando reconhecer a receita orçamentária? Na data do documento de arrecadação. Quando reconhecer a despesa orçamentária? Na data do empenho. Mensuração: QUANTO? Por quanto mensurar a receita orçamentária? Pelo valor arrecadado. Por quanto mensurar a despesa orçamentária? Pelo valor empenhado. Evidenciação: COMO? Como demonstrar a receita e a despesa orçamentárias? Por meio do balanço orçamentário.

RESPOSTAS ÀS QUESTÕES CONTÁBEIS NO MUNDO ORÇAMENTÁRIO:

Identificação: O QUÊ? O que é ativo, passivo, receita e despesa patrimoniais? Reconhecimento: QUANDO? Quando reconhecer ativos, passivos, receitas e despesas patrimoniais? Mensuração: QUANTO? Por quanto mensurar ativos, passivos, receitas e despesas patrimoniais? Evidenciação: COMO? Como demonstrar ativos, passivos, receitas e despesas patrimoniais?

GRANDES QUESTÕES CONTÁBEIS NO MUNDO PATRIMONIAL:

4

ATIVO Recurso controlado pela entidade, resultante de evento passado, e do qual se espera futuros benefícios econômicos para a entidade ou potencial de serviço.

PASSIVO Obrigação presente da entidade, derivada de evento passado, cuja liquidação se espera que resulte em saída de recursos capazes de gerar benefícios econômicos.

DESPESA Decréscimo nos benefícios econômicos, no período contábil, sob a forma de redução de ativos ou incremento de passivos, resultando em redução do patrimônio líquido, sem representar distribuição aos proprietários.

RECEITA Acréscimo nos benefícios econômicos, no período contábil, sob a forma de aumento de ativos ou redução de passivos, resultando em aumento do patrimônio líquido, sem representar aporte dos proprietários.

IDENTIFICAÇÃO PATRIMONIAL: O QUÊ?

- Quando reconhecer ativos e passivos?

Ativos: quando for provável que benefícios econômicos futuros dele

provenientes fluirão para a entidade e seu custo ou valor puder ser

determinado em base confiável.

Passivos: quando for provável uma saída de recursos envolvendo

benefícios econômicos para liquidação de obrigação presente e o valor

possa ser determinado em base confiável.

- Quando reconhecer receitas e despesas patrimoniais?

Receitas: quando há acréscimo nos benefícios econômicos (fato

gerador), determinado em base monetária confiável, com consequente

aumento no PL, independentemente do seu recebimento.

Despesas: quando há decréscimo nos benefícios econômicos (fato

gerador), determinado em base monetária confiável, com consequente

redução no PL, independentemente do seu pagamento.

RECONHECIMENTO PATRIMONIAL: QUANDO?

5

- Por quanto mensurar ativos e passivos?

Pelo valor original, pelo valor de aquisição, pelo custo de produção ou

construção, pelo valor justo etc

- Por quanto mensurar receitas e despesas patrimoniais?

Pelos efetivos valores das variações patrimoniais aumentativas e

diminutivas, respectivamente.

EVIDENCIAÇÃO PATRIMONIAL: COMO? - Como demonstrar ativos e passivos?

Por meio do balanço patrimonial.

- Como demonstrar receitas e despesas patrimoniais?

Por meio da demonstração do resultado.

MENSURAÇÃO PATRIMONIAL: QUANTO?

Ativo imobilizado: compreende itens tangíveis mantidos pela

entidade para uso na produção ou fornecimento de bens ou

serviços, ou para fins administrativos, e que se espera utilizar por

mais de um período, inclusive os decorrentes de operações que

transfiram para a entidade os benefícios, riscos e controle.

Bens móveis: bens corpóreos que têm existência material e que

podem ser transportados por movimento próprio ou removidos por

força alheia sem alteração da substância ou da destinação

econômico-social, para a produção de outros bens ou serviços,

tais como: máquinas, aparelhos, equipamentos de informática,

móveis e utensílios, veículos etc.

Bens imóveis: os vinculados ao terreno e que não podem ser

retirados sem destruição ou dano. Além dos próprios terrenos,

compõem esse tipo de imobilizado os edifícios, casas,

apartamentos, pontes, viadutos etc.

Conceitos Básicos

6

Avaliação patrimonial: atribuição de valor monetário a itens do ativo e

do passivo decorrentes de julgamento fundamentado em consenso

entre as partes e que traduza, com razoabilidade, a evidenciação dos

atos e fatos.

Mensuração: constatação de valor monetário para itens do ativo e do

passivo decorrente da aplicação de procedimentos técnicos

suportados em análises qualitativas e quantitativas.

Valor de aquisição: soma do preço de compra de um bem com os

gastos suportados direta ou indiretamente para colocá-lo em condição

de uso.

Valor recuperável: é o maior valor entre o preço líquido de venda e seu

valor em uso.

Valor justo (fair value): preço que seria recebido pela venda de um

ativo ou que seria pago pela transferência de um passivo em uma

transação não forçada entre participantes do mercado, ou ainda:

Conceitos Básicos

Preço líquido de venda: o valor justo de um ativo não gerador de

caixa menos os custos de venda.

Valor em uso: valor que a entidade do setor público espera

recuperar pelo uso futuro de um ativo nas suas operações,

estimado com base nos fluxos de caixa ou potencial de serviços

futuros trazidos a valor presente por meio de taxa de desconto.ar

Custo do ativo: é o montante gasto ou o valor necessário para

adquirir um ativo na data da sua aquisição ou construção.

Classe de ativo imobilizado: é um agrupamento de ativos de

natureza ou uso semelhantes nas operações da entidade, que é

demonstrada como um único item para fins de divulgação, tais

como: terrenos, edifícios operacionais, estradas, maquinário,

navios, aeronaves, veículos, móveis e utensílios, equipamentos de

escritório etc.

Conceitos Básicos

7

DÉBITOS E CRÉDITOS E TÍTULOS DE RENDA

VALOR NOMINAL, CONVERTIDO À TAXA DE CÂMBIO VIGENTE

NA DATA DO BALANÇO

BENS MÓVEIS E IMÓVEIS

VALOR DE AQUISIÇÃO OU CUSTO DE PRODUÇÃO OU

CONSTRUÇÃO

BENS DE ALMOXARIFADO

PREÇO MÉDIO PONDERADO DAS COMPRAS

OBS: PODERÃO SER FEITAS REAVALIAÇÕES DOS BENS MÓVEIS E

IMÓVEIS

13 Permitida a reprodução desde que citada a fonte 13/7/2015

AVALIAÇÃO DE ATIVOS E PASSIVOS NA LEI 4.320/64

(ARTIGO 106)

13/7/2015 Prof. Glauber Mota (DISTRIBUIÇÃO GRATUITA) 14

Antes de efetuar a avaliação ou mensuração de ativos, faz-se necessário o

reconhecimento do bem como ativo.

Princípio geral do reconhecimento:

A entidade deve aplicar esse princípio para os ativos imobilizados no momento em

que os custos são incorridos, incluindo os custos iniciais e os subsequentes

(exceto os relativos à manutenção periódica), e desde que seja:

- provável que benefícios econômicos futuros ou potenciais de serviços

associados ao item fluirão para a entidade; e

- possível mensurar com segurança o custo ou valor justo do item.

TRATAMENTO DO IMOBILIZADO

Res CFC 1.137/08 (alterada pela 1.437/13), MCASP e NICSP

8

13/7/2015 Prof. Glauber Mota (DISTRIBUIÇÃO GRATUITA) 15

O custo de reposição de partes do imobilizado deve ser reconhecido:

- quando houver melhoria significativa ou adição complementar significativa; e

- desde que o custo possa ser mensurado com segurança.

Melhoria significativa: decorre do aumento de vida útil de um imobilizado, do

incremento da capacidade produtiva ou da diminuição do custo operacional,

Adições complementares significativas: não envolvem substituições, mas

aumentam o tamanho físico do ativo por meio de expansão, extensão etc.

A incorporação no imobilizado do custo de substituição de partes dele implica

baixar o valor contábil das partes substituídas.

Caso não seja praticável a determinação do seu valor contábil, pode-se utilizar o

custo de substituição como indicador do custo da parte substituída, na época em

foi adquirida ou construída (IPSAS 17 – Ativo Imobilizado).

TRATAMENTO DO IMOBILIZADO

Res CFC 1.137/08 (alterada pela 1.437/13), MCASP e NICSP

13/7/2015 Prof. Glauber Mota (DISTRIBUIÇÃO GRATUITA) 16

CASO PRÁTICO:

Incorporação de custo de substituição de peças, quando não é praticável a

determinação do valor contábil da peça substituída:

Hipótese: um veículo no valor de R$60.000,00 foi depreciado em 80% e o valor

contábil líquido dele é R$12.000,00 (R$60.000,00 – R$48.000,00). Houve

substituição do motor velho por um motor novo, o que custou R$10.000,00.

Como proceder para baixar o valor da peça substituída?

Utiliza-se como referência o custo de substituição do motor novo (R$10.000,00).

Considerando que o motor velho foi depreciado em 80%, o valor a ser baixado

como referência ao motor velho seria...?

R$2.000,00, representando a parcela ainda não depreciada.

TRATAMENTO DO IMOBILIZADO

Res CFC 1.137/08 (alterada pela 1.437/13), MCASP e NICSP

9

13/7/2015 Prof. Glauber Mota (DISTRIBUIÇÃO GRATUITA) 17

Os registros contábeis poderiam ser representados assim:

I – incorporação do custo de substituição:

D: Ativo Imobilizado – Veículos..............R$10.000,00

C: Passivo – Fornecedores........................R$10.000,00

II – baixa do custo da parte substituída:

D: VPD.......................................................R$2.000,00

C: Ativo Imobilizado – Veículos................R$2.000,00

O imobilizado passaria a ser evidenciado assim:

Veículos...................................................R$68.000,00

(-) Depreciação Acumulada.....................R$48.000,00

= Valor contábil líquido...........................R$20.000,00

TRATAMENTO DO IMOBILIZADO

Res CFC 1.137/08 (alterada pela 1.437/13), MCASP e NICSP

13/7/2015 Prof. Glauber Mota (DISTRIBUIÇÃO GRATUITA) 18

Critério do valor agregado

Aplicar no reconhecimento como imobilizado a itens que individualmente seriam

considerados insignificantes, mas no conjunto possam ser representativos.

Exempo: livros de biblioteca, periféricos de computadores e pequenos itens de

equipamentos.

Tratamento individualizado de partes significativas:

Terrenos e edifícios são ativos separáveis e são contabilizados separadamente,

mesmo quando sejam adquiridos conjuntamente. Os edifícios têm vida útil

limitada e por isso são ativos depreciáveis.

Para que um item do imobilizado seja depreciado separadamente, cada componente

com custo significativo deve ser registrado individualmente.

Pode ser apropriado depreciar separadamente a estrutura de uma aeronave e os

motores da aeronave.

TRATAMENTO DO IMOBILIZADO

Res CFC 1.137/08 (alterada pela 1.437/13), MCASP e NICSP

10

13/7/2015 Prof. Glauber Mota (DISTRIBUIÇÃO GRATUITA) 19

Tratamento de gastos com o imobilizado (custos do produto ou custos do

período?)

No tratamento dos gastos com o imobilizado, a entidade deve observar:

- as normas nacionais e internacionais;

- o princípio geral do reconhecimento;

- a materialidade dos gastos; e

- o nível de detalhe dos registros mantidos pela entidade.

TRATAMENTO DO IMOBILIZADO

Res CFC 1.137/08 (alterada pela 1.437/13), MCASP e NICSP

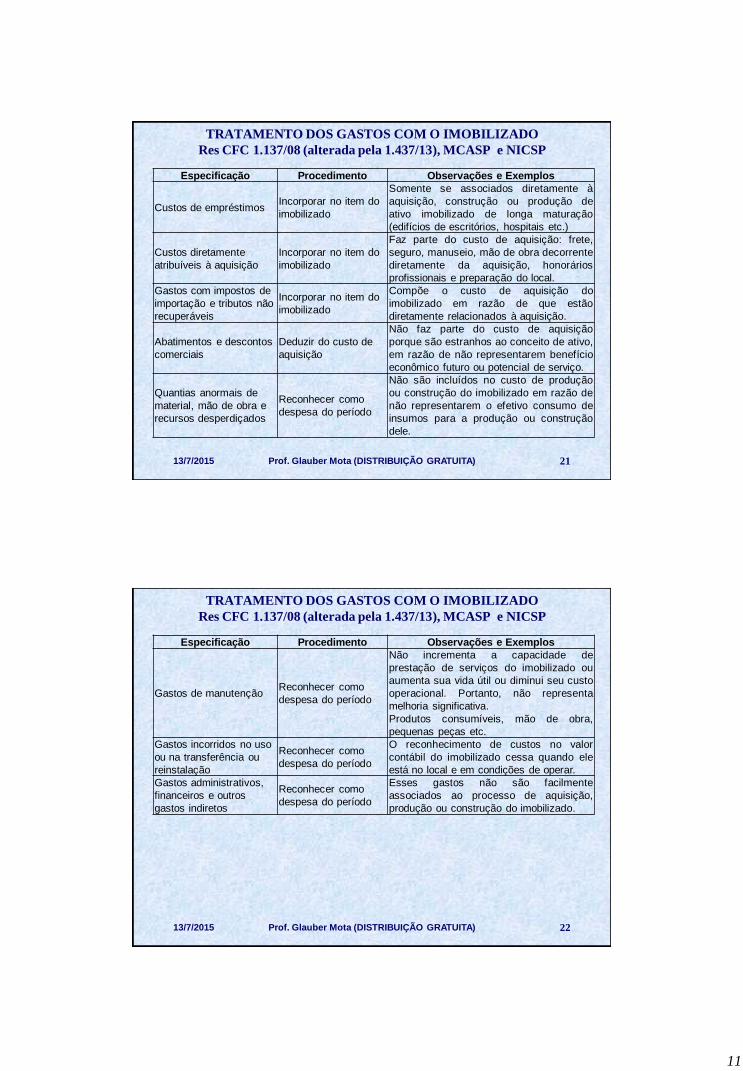

Especificação Procedimento Observações e Exemplos

Partes sobressalentes

principais e equipamentos

em espera

Reconhecer como ativo

imobilizado

Se a entidade espera utilizá-los por mais de

um período.

Itens individualmente

insignificantes, mas de

valor representativo no

conjunto

Reconhecer como ativo

imobilizado

Desde que haja benefícios econômicos

futuros ou potencial de serviços e o custo ou

valor justo possa ser mensurado

confiavelmente.

(Livros em bibliotecas)

Custo de reposição de

partes significativas do

imobilizado

Incorporar no item do

imobilizado e baixar o

valor contábil das

partes substituídas

Desde que haja benefícios econômicos

futuros ou potencial de serviços e o custo ou

valor justo possa ser mensurado

confiavelmente.

Representa melhoria significativa.

Custo de adições

complementares

Incorporar no item do

imobilizado

Aumentam o tamanho físico do ativo por

meio de expansão ou extensão.

Estimativa inicial de custos

de remoção,

desmontagem e de

restauração do local

Incorporar no item do

imobilizado

A estimativa inicial de tais custos representa

obrigação da entidade ao adquirir o item ou

como consequência de usar o imobilizado

durante determinado período e deve ser

reconhecida e mensurada de acordo com as

IPSAS 19 (Provisões, Passivos Contingentes

e Ativos Contingentes).

TRATAMENTO DOS GASTOS COM O IMOBILIZADO

Res CFC 1.137/08 (alterada pela 1.437/13), MCASP e NICSP

11

13/7/2015 Prof. Glauber Mota (DISTRIBUIÇÃO GRATUITA) 21

Especificação Procedimento Observações e Exemplos

Custos de empréstimos Incorporar no item do

imobilizado

Somente se associados diretamente à

aquisição, construção ou produção de

ativo imobilizado de longa maturação

(edifícios de escritórios, hospitais etc.)

Custos diretamente

atribuíveis à aquisição

Incorporar no item do

imobilizado

Faz parte do custo de aquisição: frete,

seguro, manuseio, mão de obra decorrente

diretamente da aquisição, honorários

profissionais e preparação do local.

Gastos com impostos de

importação e tributos não

recuperáveis

Incorporar no item do

imobilizado

Compõe o custo de aquisição do

imobilizado em razão de que estão

diretamente relacionados à aquisição.

Abatimentos e descontos

comerciais

Deduzir do custo de

aquisição

Não faz parte do custo de aquisição

porque são estranhos ao conceito de ativo,

em razão de não representarem benefício

econômico futuro ou potencial de serviço.

Quantias anormais de

material, mão de obra e

recursos desperdiçados

Reconhecer como

despesa do período

Não são incluídos no custo de produção

ou construção do imobilizado em razão de

não representarem o efetivo consumo de

insumos para a produção ou construção

dele.

TRATAMENTO DOS GASTOS COM O IMOBILIZADO

Res CFC 1.137/08 (alterada pela 1.437/13), MCASP e NICSP

13/7/2015 Prof. Glauber Mota (DISTRIBUIÇÃO GRATUITA) 22

Especificação Procedimento Observações e Exemplos

Gastos de manutenção Reconhecer como

despesa do período

Não incrementa a capacidade de

prestação de serviços do imobilizado ou

aumenta sua vida útil ou diminui seu custo

operacional. Portanto, não representa

melhoria significativa.

Produtos consumíveis, mão de obra,

pequenas peças etc.

Gastos incorridos no uso

ou na transferência ou

reinstalação

Reconhecer como

despesa do período

O reconhecimento de custos no valor

contábil do imobilizado cessa quando ele

está no local e em condições de operar.

Gastos administrativos,

financeiros e outros

gastos indiretos

Reconhecer como

despesa do período

Esses gastos não são facilmente

associados ao processo de aquisição,

produção ou construção do imobilizado.

TRATAMENTO DOS GASTOS COM O IMOBILIZADO

Res CFC 1.137/08 (alterada pela 1.437/13), MCASP e NICSP

12

13/7/2015 Prof. Glauber Mota (DISTRIBUIÇÃO GRATUITA) 23

O ativo imobilizado, incluindo os gastos adicionais ou complementares, será

avaliado inicialmente com base no valor de aquisição, custo de produção ou

construção.

Quando seus elementos tiverem vida útil econômica limitada, ficam sujeitos à

depreciação, amortização ou exaustão sistemática durante esse período, sem

prejuízo das exceções expressamente consignadas.

Quando forem itens obtidos a título gratuito, será considerado o valor justo,

resultante da avaliação obtida com base em procedimento técnico, ou valor

patrimonial definido nos termos da doação.

O critério de avaliação do imobilizado obtido a título gratuito e a eventual

impossibilidade de sua mensuração serão evidenciados em notas explicativas.

TRATAMENTO DO IMOBILIZADO

Res CFC 1.137/08 (alterada pela 1.437/13), MCASP e NICSP

13/7/2015 Prof. Glauber Mota (DISTRIBUIÇÃO GRATUITA) 24

No caso de bens imóveis específicos (prédios históricos, palácios, edifícios-sede de

governo entre outros), o valor justo pode ser estimado utilizando-se o valor de

reposição do ativo devidamente depreciado.

O valor de reposição de um ativo depreciado é estabelecido por referência ao preço

de compra ou construção de um ativo com similar potencial de serviço. Ele é

depreciado para refletir o ativo na sua condição de usado.

Essa técnica chama-se abordagem do custo de reposição depreciado (*), o qual é

mensurado a partir do custo de reprodução ou o custo de reposição do ativo, o

que for mais baixo, menos a depreciação acumulada calculada com base neste

custo para refletir o potencial de serviço já consumido ou esgotado do ativo.

(*) Técnica utilizada também para mensurar a Redução a Valor Recuperável de

ativo não gerador de caixa e o Valor Justo de ativos de infraestrutura.

TRATAMENTO DO IMOBILIZADO

Res CFC 1.137/08 (alterada pela 1.437/13), MCASP e NICSP

13

13/7/2015 Prof. Glauber Mota (DISTRIBUIÇÃO GRATUITA) 25

Caso Prático: apuração de perda por irrecuperabilidade via

técnica do custo de reposição depreciado

Hipótese: certa prefeitura é proprietária de um prédio escolar registrado por

R$1.000.000,00, com depreciação acumulada de R$400.000,00. Transcorridos

25 anos de uso, ele é destinado a funcionar como armazém. A estimativa de sua

vida útil é de 50 anos e o valor residual é 20%.

Dados necessários para apurar perda por irrecuperabilidade:

- custo de reposição atual de um armazém com a mesma capacidade oferecida

pelas instalações disponíveis do prédio escolar;

- preço de mercado do prédio escolar; e

- custo de alienação do prédio escolar.

TRATAMENTO DO IMOBILIZADO

Res CFC 1.137/08 (alterada pela 1.437/13), MCASP e NICSP

13/7/2015 Prof. Glauber Mota (DISTRIBUIÇÃO GRATUITA) 26

Caso Prático:

Considerando que a prefeitura teve acesso a esses dados, os cálculos da perda por

redução ao valor recuperável seriam assim desenvolvidos:

I – Dados do imóvel na contabilidade:

Valor contábil bruto (histórico):......................................R$1.000,000,00

(-) Depreciação Acumulada no 25º ano: .........................(R$400.000,00)

= Valor líquido contábil:.................................................. R$600.000,00

II – Valor de serviço recuperável do prédio escolar:

II.a Valor em uso

Custo de reposição de armazém similar:........................R$750.000,00

Menos a depreciação acumulada no 25º ano:...............(R$300.000,00)

= Custo de reposição depreciado:...................................R$450.000,00

TRATAMENTO DO IMOBILIZADO

Res CFC 1.137/08 (alterada pela 1.437/13), MCASP e NICSP

14

13/7/2015 Prof. Glauber Mota (DISTRIBUIÇÃO GRATUITA) 27

Caso Prático:

II.b Valor líquido de venda:

Preço de mercado do prédio escolar:...................R$470.000,00

Menos custos de alienação:

- corretagem (5%):...............................................(R$23.500,00)

- divulgação:........................................................ (R$2.000,00)

- outros custos:............................................... (R$3.500,00)

= Valor líquido de venda:....................................R$441.000,00

II.c Maior valor entre o valor em uso e o valor líquido de venda: R$450.000,00

III – Perda por redução ao valor recuperável:

Valor líquido contábil:......................................................R$600.000,00

Menos valor de serviço recuperável:..............................(R$450.000,00)

= Perda por redução ao valor recuperável:.....................R$150.000,00

TRATAMENTO DO IMOBILIZADO

Res CFC 1.137/08 (alterada pela 1.437/13), MCASP e NICSP

BASES DE MENSURAÇÃO DO IMOBILIZADO

Formas de

Obtenção

Critérios de

Mensuração Exemplos de Elementos do Custo e Observações

Compra Valor de Aquisição

Preço de compra, acrescido de impostos de importação e

tributos não recuperáveis, líquido de abatimentos e

descontos comerciais.

Incluir os custos diretamente atribuíveis para colocar o

ativo no local e condições de operação: frete, manuseio e

seguro, mão de obra decorrente da aquisição, honorários

profissionais e preparação do local.

Produção ou

Construção

Custo de

Produção ou

Custo de

Construção

Material direto. Mão de obra direta.

Custos indiretos de produção ou construção.

Permuta Valor justo do

ativo cedido

Se a operação não tiver natureza comercial ou os valores

justos não puderem ser mensurados com segurança, será

usado o valor contábil do ativo cedido.

Transação sem

Contraprestação Valor justo

Apurado na data da transação (doação, confisco, legado,

dação em pagamento).

Transferência Valor contábil

líquido Constante nos registros da entidade de origem.

Arrendamento Valor justo

Se o valor justo for superior ao valor presente dos

pagamentos mínimos do arrendamento mercantil

financeiro, este valor será adotado, ou seja: valor justo ou

valor presente, o menor dos dois. Isso decorre da

preocupação de não superestimar os ativos.

15

13/7/2015 Prof. Glauber Mota (DISTRIBUIÇÃO GRATUITA) 29

Os elementos do custo de um ativo imobilizado compreendem:

I. Seu preço de aquisição, acrescido de impostos de importação e tributos não

recuperáveis sobre a compra, depois de deduzidos os descontos comerciais e

abatimentos;

II. Quaisquer custos diretamente atribuíveis para colocar o ativo no local e

condição necessários para o mesmo ser capaz de funcionar da forma

pretendida pela administração.

Não se consideram custo de um item do ativo imobilizado os administrativos e

outros custos indiretos.

A entidade deve escolher o modelo de custo ou o modelo de reavaliação como

sua política contábil e deve aplicar tal política para uma classe inteira de

ativos imobilizados.

TRATAMENTO DO IMOBILIZADO

Res CFC 1.137/08 (alterada pela 1.437/13), MCASP e NICSP

13/7/2015 Prof. Glauber Mota (DISTRIBUIÇÃO GRATUITA) 30

A reavaliação é uma alternativa em relação ao custo, útil para assegurar que o valor

contábil de determinados ativos não difira do seu valor justo na data do BP.

Após o reconhecimento como ativo, o

imobilizado deve ser evidenciado

pelo custo(valor de aquisição,

produção ou construção) menos

depreciação e redução ao valor

recuperável acumuladas. (MCASP).

Adotado o método da reavaliação para

um item do ativo imobilizado, tal item,

cujo valor justo possa ser mensurado

confiavelmente, deve ser apresentado

pelo seu valor reavaliado, ou seja,

pelo valor justo à data da reavaliação

menos depreciação e redução ao valor

recuperável acumuladas subsequentes.

Valor Justo (Valor de Mercado)...........................$

(-) Depreciação Acumulada................................($)

(-) Redução ao Valor Recuperável .....................($)

Valor de Aquisição....................................................$

(-) Depreciação Acumulada.....................................($)

(-) Redução ao Valor Recuperável .........................($)

TRATAMENTO DO IMOBILIZADO

Res CFC 1.137/08 (alterada pela 1.437/13), MCASP e NICSP

16

13/7/2015 Prof. Glauber Mota (DISTRIBUIÇÃO GRATUITA) 31

Os gastos posteriores à aquisição ou ao registro do imobilizado (adicionais ou

complementares) serão incorporados, quando houver possibilidade de geração

de benefícios econômicos futuros ou potenciais de serviços; e se o custo ou

valor justo do item puder ser mensurado com segurança (*).

* Baseado no MCASP

Qualquer outro gasto que não gere

benefícios futuros será reconhecido como

despesa do período (VPD), como os

custos de manutenção periódica.

TRATAMENTO DO IMOBILIZADO

Res CFC 1.137/08 (alterada pela 1.437/13), MCASP e NICSP

13/7/2015 Prof. Glauber Mota (DISTRIBUIÇÃO GRATUITA) 32

Transferências de itens do imobilizado:

No caso de transferências de ativos, o valor a atribuir será o valor contábil

líquido constante nos registros da entidade de origem.

Em caso de divergência com o fixado no instrumento de autorização da

transferência, o fato deverá constar em notas explicativas.

TRATAMENTO DO IMOBILIZADO

Res CFC 1.137/08 (alterada pela 1.437/13), MCASP e NICSP

17

13/7/2015 Prof. Glauber Mota (DISTRIBUIÇÃO GRATUITA) 33

Baixa de itens do imobilizado

A baixa do valor contábil de um item do ativo imobilizado deve ocorrer por sua

alienação ou quando não há expectativa de benefícios econômicos futuros ou

potencial de serviços com a sua utilização ou alienação.

Quando o item é baixado, os ganhos ou perdas decorrentes desta baixa devem ser

reconhecidos no resultado patrimonial.

Os ganhos ou perdas decorrentes da baixa de um item do ativo imobilizado devem

ser determinados pela diferença entre o valor líquido da alienação, se houver,

e o valor contábil do item.

TRATAMENTO DO IMOBILIZADO

Res CFC 1.137/08 (alterada pela 1.437/13), MCASP e NICSP

13/7/2015 Prof. Glauber Mota (DISTRIBUIÇÃO GRATUITA) 34

De acordo com a NICSP (IPSAS 17 – Ativo Imobilizado), o valor justo de

terrenos, edifícios, veículos, instalações e equipamentos é normalmente

determinado por referência aos preços praticados em mercado ativo e líquido,

porque se tratam de bens cujos preços correntes de mercado são encontrados em

publicações impressas de fácil acesso, bem como na rede mundial de

computadores, onde há inclusive portais específicos para o mercado de usados.

Se eventualmente não houver mercado ativo e líquido para esses itens do

imobilizado, o valor justo do item pode ser estabelecido por referência a outros

itens com características semelhantes, em circunstâncias e locais semelhantes.

TRATAMENTO DO IMOBILIZADO

Res CFC 1.137/08 (alterada pela 1.437/13), MCASP e NICSP

18

13/7/2015 Prof. Glauber Mota (DISTRIBUIÇÃO GRATUITA) 35

Bens de Uso Comum

Os bens de uso comum que absorveram ou absorvem recursos públicos, ou

aqueles eventualmente recebidos em doação, serão incluídos no ativo não

circulante da entidade responsável pela sua administração ou controle, estejam

ou não afetos a sua atividade operacional.

A avaliação dos bens de uso comum será efetuada, sempre que possível, ao valor

de aquisição, produção ou construção.

Os ajustes serão reconhecidos no resultado do exercício em que ocorrerem,

incluindo os ganhos de reavaliação e as perdas por imparidade*.

Os bens de uso comum do povo podem ser encontrados em duas classes de ativos:

ativos de infraestrutura e bens do patrimônio cultural*.

* Baseado no MCASP

TRATAMENTO DO IMOBILIZADO

Res CFC 1.137/08 (alterada pela 1.437/13), MCASP e NICSP

13/7/2015 Prof. Glauber Mota (DISTRIBUIÇÃO GRATUITA) 36

Bens de Uso Comum – Ativos de Infraestrutura

Os ativos de infraestrutura são ativos que normalmente podem ser conservados

por um número significativamente maior de anos do que a maioria dos bens

de capital. Para serem classificados como ativos de infraestrutura, eles deverão

ser partes de um sistema ou de uma rede, especializados por natureza e não

possuírem usos alternativos.

Exemplos desses ativos incluem redes rodoviárias, sistemas de esgoto, sistemas de

abastecimento de água e energia, rede de comunicação, pontes, calçadas,

calçadões, dentre outros.

O reconhecimento e a mensuração dos ativos de infraestrutura seguem a mesma

base utilizada para os demais ativos imobilizados.

TRATAMENTO DO IMOBILIZADO

Res CFC 1.137/08 (alterada pela 1.437/13), MCASP e NICSP

19

13/7/2015 Prof. Glauber Mota (DISTRIBUIÇÃO GRATUITA) 37

Bens de Uso Comum – Patrimônio Cultural

Os bens do patrimônio cultural caracterizam-se pela sua significância histórica, cultural ou

ambiental. Exemplos incluem monumentos e prédios históricos, sítios arqueológicos,

áreas de conservação e reservas naturais. Estes ativos são raramente mantidos para

gerar entradas de caixa e pode haver obstáculos legais ou sociais para usá-los em tais

propósitos.

São características gerais dos bens do patrimônio cultural, mas não exclusivas:

- valor cultural, ambiental, educacional e histórico não refletido no valor de mercado;

- obrigações legais ou estatutárias podem impor proibições ou restrições severas na venda;

- são insubstituíveis e os valores podem aumentar mesmo se houver deterioração;

- pode ser difícil estimar sua vida útil, a qual em alguns casos pode ser centenas de anos.

O reconhecimento e a mensuração desses ativos são facultativos e podem seguir bases

outras que não as utilizadas para os ativos imobilizados.

TRATAMENTO DO IMOBILIZADO

Res CFC 1.137/08 (alterada pela 1.437/13), MCASP e NICSP

13/7/2015 Prof. Glauber Mota (DISTRIBUIÇÃO GRATUITA) 38

Divulgação – Mensuração, Depreciação e Impairment

Recomenda-se divulgar, para cada grupo de ativo imobilizado reconhecido nas

demonstrações contábeis: (*)

1) critérios de mensuração usados para determinar o valor contábil bruto;

2) métodos de depreciação;

3) vidas úteis ou taxas de depreciação;

4) valor contábil bruto, depreciação acumulada e as perdas por redução ao valor

recuperável acumuladas no início e no final do período; e

* Baseado no MCASP

TRATAMENTO DO IMOBILIZADO

Res CFC 1.137/08 (alterada pela 1.437/13), MCASP e NICSP

20

13/7/2015 Prof. Glauber Mota (DISTRIBUIÇÃO GRATUITA) 39

Divulgação – Depreciação e Impairment

Recomenda-se divulgar ainda, para cada grupo de ativo imobilizado reconhecido nas

demonstrações contábeis a conciliação do valor contábil no início e no final do período,

demonstrando os aumentos e reduções decorrentes de:

- adições, baixas, aquisições por meio de combinações de negócios (fusão, p.e.);

- reavaliações e perdas por redução ao valor recuperável;

- perdas por desvalorização de ativos; e

- depreciações.

Terrenos Prédios Máquinas

Saldo Inicial

Adições

Baixas

Reavaliação

Depreciação

Red. Valor Recuperável

Saldo Final

TRATAMENTO DO IMOBILIZADO

Res CFC 1.137/08 (alterada pela 1.437/13), MCASP e NICSP

13/7/2015 Prof. Glauber Mota (DISTRIBUIÇÃO GRATUITA) 40

Divulgação – Depreciação

É necessário também divulgar:

a) a depreciação quer seja reconhecida no resultado, quer como parte do custo de outros

ativos, durante o período; e

b) a depreciação acumulada no final do período.

Recomenda-se que a entidade divulgue a natureza e o efeito de uma mudança de

estimativa contábil que tenha impacto no período corrente ou que seja esperada por

afetar períodos subsequentes. Para ativos imobilizados, tal divulgação pode resultar de

mudanças de estimativas relativas a:

a) valores residuais;

b) custos estimados de desmontagem, remoção ou restauração de itens do ativo imobilizado;

c) vidas úteis; e

d) métodos de depreciação.

TRATAMENTO DO IMOBILIZADO

Res CFC 1.137/08 (alterada pela 1.437/13), MCASP e NICSP

21

13/7/2015 Prof. Glauber Mota (DISTRIBUIÇÃO GRATUITA) 41

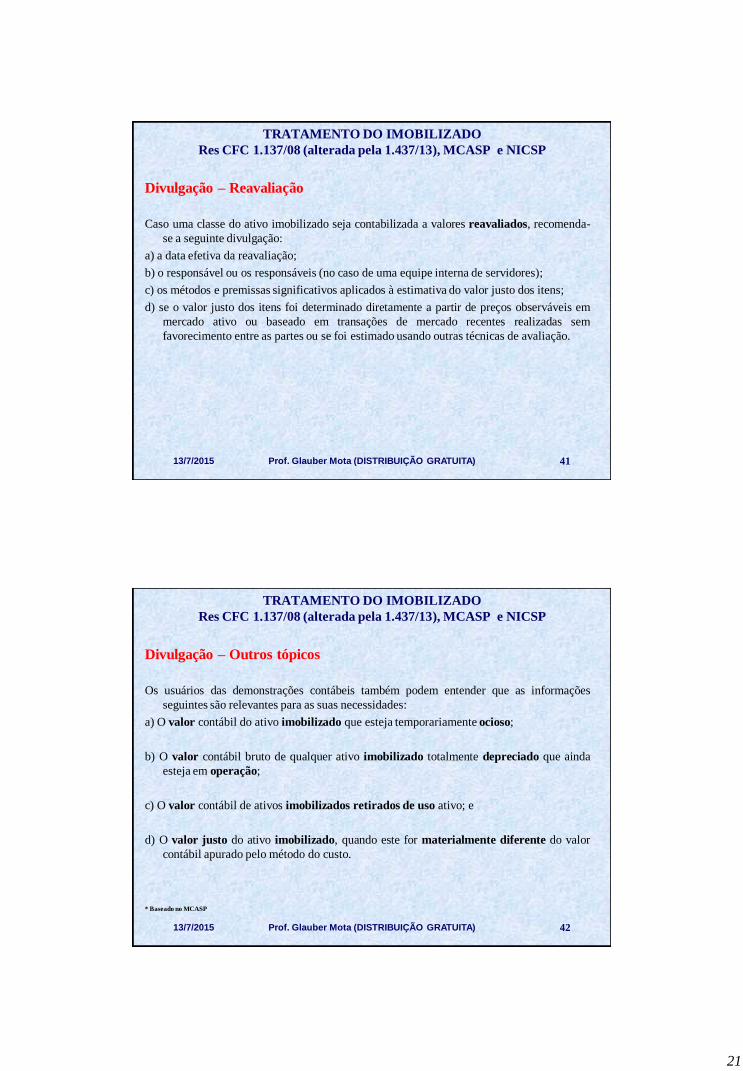

Divulgação – Reavaliação

Caso uma classe do ativo imobilizado seja contabilizada a valores reavaliados, recomenda-

se a seguinte divulgação:

a) a data efetiva da reavaliação;

b) o responsável ou os responsáveis (no caso de uma equipe interna de servidores);

c) os métodos e premissas significativos aplicados à estimativa do valor justo dos itens;

d) se o valor justo dos itens foi determinado diretamente a partir de preços observáveis em

mercado ativo ou baseado em transações de mercado recentes realizadas sem

favorecimento entre as partes ou se foi estimado usando outras técnicas de avaliação.

TRATAMENTO DO IMOBILIZADO

Res CFC 1.137/08 (alterada pela 1.437/13), MCASP e NICSP

13/7/2015 Prof. Glauber Mota (DISTRIBUIÇÃO GRATUITA) 42

Divulgação – Outros tópicos

Os usuários das demonstrações contábeis também podem entender que as informações

seguintes são relevantes para as suas necessidades:

a) O valor contábil do ativo imobilizado que esteja temporariamente ocioso;

b) O valor contábil bruto de qualquer ativo imobilizado totalmente depreciado que ainda

esteja em operação;

c) O valor contábil de ativos imobilizados retirados de uso ativo; e

d) O valor justo do ativo imobilizado, quando este for materialmente diferente do valor

contábil apurado pelo método do custo.

* Baseado no MCASP

TRATAMENTO DO IMOBILIZADO

Res CFC 1.137/08 (alterada pela 1.437/13), MCASP e NICSP

22

13/7/2015 Prof. Glauber Mota (DISTRIBUIÇÃO GRATUITA) 43

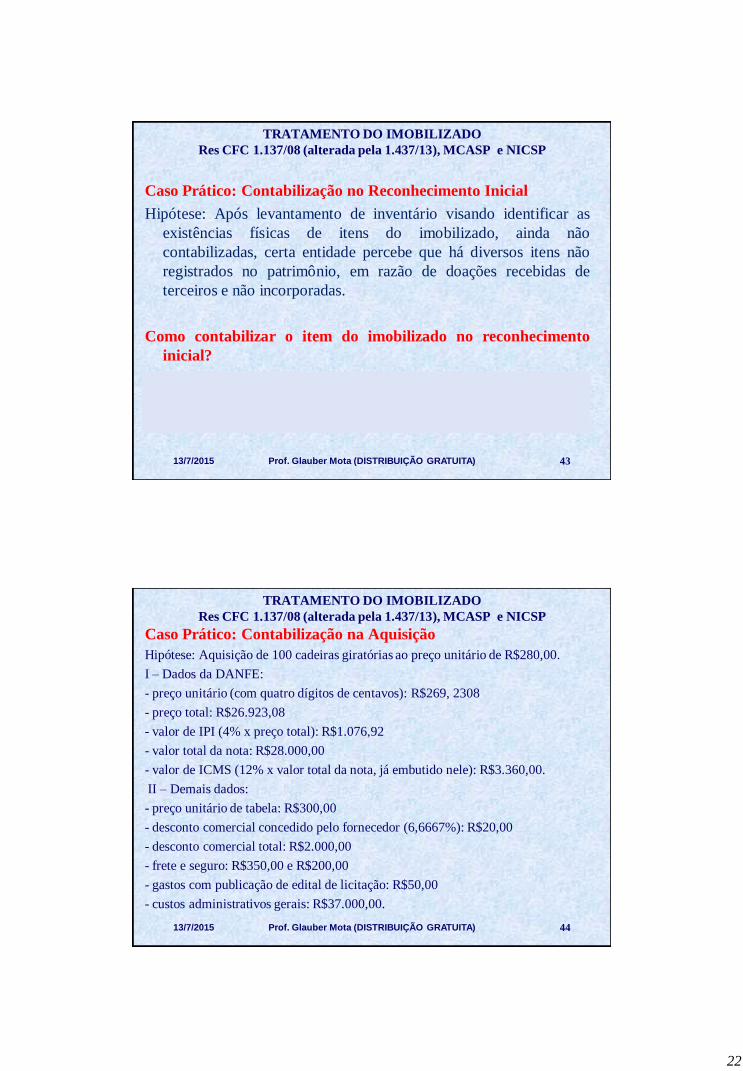

Caso Prático: Contabilização no Reconhecimento Inicial

Hipótese: Após levantamento de inventário visando identificar as

existências físicas de itens do imobilizado, ainda não

contabilizadas, certa entidade percebe que há diversos itens não

registrados no patrimônio, em razão de doações recebidas de

terceiros e não incorporadas.

Como contabilizar o item do imobilizado no reconhecimento

inicial?

D: Ativo – Imobilizado

C: Patrimônio Líquido – Resultados Acumulados – Ajustes de

Exercícios Anteriores

TRATAMENTO DO IMOBILIZADO

Res CFC 1.137/08 (alterada pela 1.437/13), MCASP e NICSP

13/7/2015 Prof. Glauber Mota (DISTRIBUIÇÃO GRATUITA) 44

Caso Prático: Contabilização na Aquisição

Hipótese: Aquisição de 100 cadeiras giratórias ao preço unitário de R$280,00.

I – Dados da DANFE:

- preço unitário (com quatro dígitos de centavos): R$269, 2308

- preço total: R$26.923,08

- valor de IPI (4% x preço total): R$1.076,92

- valor total da nota: R$28.000,00

- valor de ICMS (12% x valor total da nota, já embutido nele): R$3.360,00.

II – Demais dados:

- preço unitário de tabela: R$300,00

- desconto comercial concedido pelo fornecedor (6,6667%): R$20,00

- desconto comercial total: R$2.000,00

- frete e seguro: R$350,00 e R$200,00

- gastos com publicação de edital de licitação: R$50,00

- custos administrativos gerais: R$37.000,00.

TRATAMENTO DO IMOBILIZADO

Res CFC 1.137/08 (alterada pela 1.437/13), MCASP e NICSP

23

13/7/2015 Prof. Glauber Mota (DISTRIBUIÇÃO GRATUITA) 45

Caso Prático: Contabilização na Aquisição:

Qual o valor de incorporação dos itens do imobilizado?

Observe a memória de cálculo do valor de aquisição das 100 cadeiras giratórias:

Preço de tabela: ................................................................. R$30.000,00

- Desconto comercial: ....................................................... R$2.000,00

= Preço de compra, incluídos IPI e ICMS: ........................ R$28.000,00

+ Gastos com frete: ........................................................... R$350,00

+ Gastos com seguro: ....................................................... R$200,00

+ Gastos com publicação do edital: .................................. R$50,00

= Valor de aquisição do imobilizado:................................ R$28.600,00

TRATAMENTO DO IMOBILIZADO

Res CFC 1.137/08 (alterada pela 1.437/13), MCASP e NICSP

13/7/2015 Prof. Glauber Mota (DISTRIBUIÇÃO GRATUITA) 46

Caso Prático: Contabilização na Aquisição

Roteiro de contabilização para aquisição do imobilizado:

I – pelo valor de compra constante da nota fiscal eletrônica:

D: Ativo – Imobilizado – Mobiliário em Geral..........R$28.000,00

C: Ativo - Caixa e Equivalentes de Caixa..................R$28.000,00

II – pelo valor de pagamento do frete, seguro e publicação de edital, constante em

documentos específicos:

D: Ativo – Imobilizado – Mobiliário em Geral..........R$600,00

C: Ativo - Caixa e Equivalentes de Caixa..................R$600,00

TRATAMENTO DO IMOBILIZADO

Res CFC 1.137/08 (alterada pela 1.437/13), MCASP e NICSP

24

13/7/2015 Prof. Glauber Mota (DISTRIBUIÇÃO GRATUITA) 47

Caso Prático: Contabilização na Produção Própria

Hipótese: confecção de um armário em compensado, revestido em fórmica,

medindo 2,10x0,31x0,47cm, conforme Guia de Produção de Material

Permanente nº 25/2015.

Sistema de acumulação: ordem de produção.

Método de custeio: custeio por absorção.

Posição patrimonial inicial da entidade:

ATIVO PASSIVO

Contas Posição Inicial

Contas Posição Inicial

Caixa 1.000,00

Equipamentos 3.000,00

(-) Depreciação Acumulada (500,00) Patrimônio Líquido 3.500,00

Ativo Total 3.500,00 Passivo Total 3.500,00

TRATAMENTO DO IMOBILIZADO

Res CFC 1.137/08 (alterada pela 1.437/13), MCASP e NICSP

13/7/2015 Prof. Glauber Mota (DISTRIBUIÇÃO GRATUITA) 48

Caso Prático: Contabilização na Produção Própria

Compra de materiais para atender à demanda: R$700,00.

D: Ativo – Estoque...........................................R$700,00

C: Passivo – Contas a Pagar.............................R$700,00

A posição patrimonial da entidade após a compra de materiais:

ATIVO PASSIVO

Contas Momento

1 Posição Inicial

Contas Momento

1 Posição Inicial

Caixa 1.000,00 1.000,00 Contas a Pagar 700,00 -

Estoques 700,00 -

Equipamentos 3.000,00 3.000,00

(-) Depreciação Acumulada (500,00) (500,00) Patrimônio Líquido 3.500,00 3.500,00

Ativo Total 4.200,00 3.500,00 Passivo Total 4.200,00 3.500,00

TRATAMENTO DO IMOBILIZADO

Res CFC 1.137/08 (alterada pela 1.437/13), MCASP e NICSP

25

13/7/2015 Prof. Glauber Mota (DISTRIBUIÇÃO GRATUITA) 49

Caso Prático: Contabilização na Produção Própria

Material direto estocado, consumido no processo de produção, requisitado ao

almoxarifado: R$500,00.

D: Ativo – Produtos em Elaboração.........................................R$500,00

C: Ativo – Estoques..................................................................R$500,00

Balanço patrimonial após a apropriação do material direto:

ATIVO PASSIVO

Contas Momento

2 Posição Inicial

Contas Momento

2 Posição Inicial

Caixa 1.000,00 1.000,00 Contas a Pagar 700,00 -

Estoques 200,00 -

Produtos em Elaboração 500,00 -

Equipamentos 3.000,00 3.000,00

(-) Depreciação Acumulada (500,00) (500,00) Patrimônio Líquido 3.500,00 3.500,00

Ativo Total 4.200,00 3.500,00 Passivo Total 4.200,00 3.500,00

TRATAMENTO DO IMOBILIZADO

Res CFC 1.137/08 (alterada pela 1.437/13), MCASP e NICSP

13/7/2015 Prof. Glauber Mota (DISTRIBUIÇÃO GRATUITA) 50

Caso Prático: Contabilização na Produção Própria

Mão de obra direta, apurada em Ficha de Controle de Tempo: R$600,00.

Folha de pagamento total: R$3.000,00, incluindo a mão de obra direta (reconhecida

como custo do produto):

D: Ativo – Produtos em Elaboração........................................ R$600,00

D: VPD – Pessoal e Encargos Sociais....................................R$2.400,00

C: Passivo – Salários a Pagar.................................................R$3.000,00

Balanço patrimonial após a apropriação da mão de obra direta:

ATIVO PASSIVO

Contas Momento

3 Posição Inicial

Contas Momento

3 Posição Inicial

Caixa 1.000,00 1.000,00 Salários a Pagar 3.000,00 -

Estoques 200,00 - Contas a Pagar 700,00 -

Produtos em Elaboração 1.100,00 -

Equipamentos 3.000,00 3.000,00

(-) Depreciação Acumulada (500,00) (500,00) Patrimônio Líquido 1.100,00 3.500,00

Ativo Total 4.800,00 3.500,00 Passivo Total 4.800,00 3.500,00

TRATAMENTO DO IMOBILIZADO

Res CFC 1.137/08 (alterada pela 1.437/13), MCASP e NICSP

26

13/7/2015 Prof. Glauber Mota (DISTRIBUIÇÃO GRATUITA) 51

Caso Prático: Contabilização na Produção Própria

Levantamento dos custos indiretos de produção, por meio de rateio, atribuídos à

confecção do item do imobilizado:

- depreciação dos equipamentos da produção: R$20,00

- energia elétrica da produção: R$10,00

- material indireto da produção consumido: R$40,00.

- mão de obra indireta da produção: R$50,00

I - Apropriação da depreciação dos equipamentos da produção:

D: Ativo – Produtos em Elaboração........................................R$20,00

C: Ativo – (-) Depreciação Acumulada..................................R$20,00

II - Apropriação de gastos de energia elétrica ao produto em elaboração:

D: Ativo – Produtos em Elaboração.......................................R$10,00

C: Passivo – Contas a Pagar (energia elétrica).......................R$10,00

TRATAMENTO DO IMOBILIZADO

Res CFC 1.137/08 (alterada pela 1.437/13), MCASP e NICSP

13/7/2015 Prof. Glauber Mota (DISTRIBUIÇÃO GRATUITA) 52

Caso Prático: Contabilização na Produção Própria

III - Apropriação dos materiais indiretos ao produto em elaboração:

D: Ativo – Produtos em Elaboração.........................................R$40,00

C: Ativo – Estoques..................................................................R$40,00

IV - Apropriação da mão de obra indireta ao produto em elaboração:

D: Ativo – Produto em Elaboração..........................................R$50,00

C: Passivo – Salários a Pagar...................................................R$50,00

Balanço patrimonial após a apropriação dos custos indiretos ao produto:

ATIVO PASSIVO

Contas Momento

4 Posição Inicial

Contas Momento

4 Posição Inicial

Caixa 1.000,00 1.000,00 Salários a Pagar 3.050,00 -

Estoques 160,00 - Contas a Pagar 710,00 -

Produtos em Elaboração 1.220,00 -

Equipamentos 3.000,00 3.000,00

(-) Depreciação Acumulada (520,00) (500,00) Patrimônio Líquido 1.100,00 3.500,00

Ativo Total 4.860,00 3.500,00 Passivo Total 4.860,00 3.500,00

TRATAMENTO DO IMOBILIZADO

Res CFC 1.137/08 (alterada pela 1.437/13), MCASP e NICSP

27

13/7/2015 Prof. Glauber Mota (DISTRIBUIÇÃO GRATUITA) 53

Caso Prático: Contabilização na Produção Própria

Finalizado o processo de produção, os valores apropriados na conta Produtos em

Elaboração são transferidos para a conta Produtos Acabados:

D: Ativo – Produtos Acabados............................................R$1.220,00

C: Ativo – Produtos em Elaboração....................................R$1.220,00

O balanço patrimonial irá evidenciar a finalização do processo de produção:

ATIVO PASSIVO

Contas Momento

5 Posição Inicial

Contas Momento

5 Posição Inicial

Caixa 1.000,00 1.000,00 Salários a Pagar 3.050,00 -

Estoques 160,00 - Contas a Pagar 710,00 -

Produtos em Elaboração - -

Produtos Acabados 1.220,00 -

Equipamentos 3.000,00 3.000,00

(-) Depreciação Acumulada (520,00) (500,00) Patrimônio Líquido 1.100,00 3.500,00

Ativo Total 4.860,00 3.500,00 Passivo Total 4.860,00 3.500,00

TRATAMENTO DO IMOBILIZADO

Res CFC 1.137/08 (alterada pela 1.437/13), MCASP e NICSP

13/7/2015 Prof. Glauber Mota (DISTRIBUIÇÃO GRATUITA) 54

Caso Prático: Contabilização na Produção Própria

Após o tombamento do imobilizado, é efetuada sua reclassificação para a conta

específica do ativo imobilizado:

D: Ativo – Imobilizado – Mobiliário em Geral..................R$1.220,00

C: Ativo – Produtos Acabados...........................................R$1.220,00

Balanço patrimonial com a posição final do processo de produção interna:

ATIVO PASSIVO

Contas Momento

6 Posição Inicial

Contas Momento

6 Posição Inicial

Caixa 1.000,00 1.000,00 Salários a Pagar 3.050,00 -

Estoques 160,00 - Contas a Pagar 710,00 -

Mobiliário em Geral 1.220,00 -

Equipamentos 3.000,00 3.000,00

(-) Depreciação Acumulada (520,00) (500,00) Patrimônio Líquido 1.100,00 3.500,00

Ativo Total 4.860,00 3.500,00 Passivo Total 4.860,00 3.500,00

TRATAMENTO DO IMOBILIZADO

Res CFC 1.137/08 (alterada pela 1.437/13), MCASP e NICSP

28

13/7/2015 55

DEPRECIAÇÃO, REAVALIAÇÃO E IMPAIRMENT DO IMOBILIZADO

Não

A vida útil é definida.

Sim

Usar método de depreciação compatível com o padrão de uso.

É possível estimar o tempo de uso dos benefícios econômicos ou potencial de

serviços do imobilizado?

Sim

Não

Delimitada com precisão? Não

Usar método de depreciação cotas constantes.

Fazer Reavaliação (*)

Avaliado pelo Modelo de custo?

Fazer o teste de recuperabilidade

A vida útil é indefinida.

Rever anualmente.

Não deve ser depreciado.

Sim

EXERCÍCIOS DE FIXAÇÃO

Julgue as afirmativas a seguir e aponte as verdadeiras e as falsas:

1. ( ) Valor recuperável é o valor a ser obtido pela venda de um ativo em transações em bases

comutativas, entre partes conhecedoras e interessadas, menos as despesas estimadas de venda.

Falso. O valor a ser obtido pela venda de um ativo em transações em bases comutativas, entre

partes conhecedoras e interessadas, menos as despesas estimadas de venda é o valor líquido de

venda.

2. ( ) Os gastos posteriores ao registro do imobilizado serão incorporados somente no caso de

haver possibilidade de obtenção de benefícios econômicos futuros.

Falso. Os gastos posteriores ao registro do imobilizado podem ser incorporados também no caso

de serem capazes de gerar potencial de serviços.

3. ( ) O ativo imobilizado será avaliado ao longo de sua vida útil econômica com base no valor de

aquisição, produção ou construção.

Falso. Ao longo de sua vida útil, o imobilizado será também avaliado considerando a depreciação,

a redução ao valor recuperável, a reavaliação etc.

4. ( ) O princípio do reconhecimento não se aplica a custos subsequentes à obtenção do

imobilizado relativos à manutenção periódica dele.

Verdadeiro.

5. ( ) Uma entidade deve reconhecer no valor contábil do imobilizado o custo de reposição de

partes dele, sempre que houver uma melhoria significativa ou adição complementar significativa e

desde que o custo possa ser mensurado com segurança.

Verdadeiro.

29

6. Com referência aos critérios de mensuração do imobilizado, indique a alternativa correta.

A) O valor de aquisição inclui o preço de compra, acrescido de impostos de importação e tributos não

recuperáveis, bem com abatimentos e descontos comerciais.

B) Quando um item do imobilizado é obtido por meio de transação sem contraprestação, deve-se utilizar o valor

justo apurado na data da transação.

C) Na mensuração de itens do imobilizado obtidos por produção própria são computados os custos de material

direto, de mão de obra direta e os custos indiretos relacionados ao processo de produção, tais como gastos

administrativos e de venda.

D) Na permuta de itens do imobilizado será utilizado o valor justo do ativo cedido, mesmo que a operação não

tenha natureza comercial.

A) Falso. O valor de aquisição inclui o preço de compra, acrescido de impostos de importação e tributos não

recuperáveis, líquido de abatimentos e descontos comerciais.

B) Verdadeiro.

C) Falso. Na mensuração de itens do imobilizado obtidos por produção própria não são computados os gastos

administrativos e de venda.

D) Falso. Na permuta de itens do imobilizado será utilizado o valor justo do ativo cedido, exceto se a operação

não tiver natureza comercial ou os valores justos não puderem ser mensurados com segurança.

7. Assinale as alternativas em que os custos ou gastos devem ser incorporados ao ativo imobilizado:

A) Gastos com partes sobressalentes principais e equipamentos em espera, se a entidade tenciona utilizá-los por

mais de um período.

B) Gastos com itens individualmente insignificantes, mas de valor representativo no conjunto, em que há

potencial de serviços e o custo é mensurado confiavelmente.

C) Custo de reposição de partes significativas do imobilizado, em que há benefícios econômicos futuros e o valor

justo pode ser mensurado confiavelmente.

D) Custos com inspeções regulares importantes em busca de falhas, se necessárias para o item funcionar

adequadamente e desde que os critérios de reconhecimento sejam satisfeitos e independentemente de

substituição de peças.

Todas as alternativas são verdadeiras.

8. Com relação ao método de custo e ao método de reavaliação, analise as afirmativas a seguir e aponte a falsa:

A) Uma entidade deve escolher o modelo de custo ou o método de reavaliação como sua política contábil e deve

aplicar tal política para uma classe inteira do ativo imobilizado.

B) O modelo de custo consiste em valorar um item do imobilizado com base no valor de aquisição, custo de

produção ou de construção menos a depreciação acumulada e a redução ao valor recuperável acumulada.

C) De acordo com as NICSP (IPSAS 17 – Ativo Imobilizado), o método de reavaliação implica manter um item

do imobilizado pelo valor justo à data da reavaliação menos a depreciação acumulada.

D) A reavaliação é uma alternativa em relação ao custo, útil para assegurar que o valor contábil de

determinados ativos não difira do seu valor justo na data do balanço patrimonial.

Letra C. De acordo com as NICSP (IPSAS 17 – Ativo Imobilizado), o método de reavaliação implica manter um

item do imobilizado pelo valor justo à data da reavaliação menos a depreciação acumulada e a redução ao valor

recuperável acumulada .

9. Quanto às características dos bens de uso comum, examine as afirmativas a seguir e aponte as falsas:

A) Os bens de uso comum que absorveram ou absorvem recursos públicos, ou aqueles eventualmente recebidos

em doação, serão incluídos no ativo não circulante da entidade responsável pela sua administração ou controle,

estejam ou não afetos a sua atividade operacional.

B) Os bens de uso comum podem ser encontrados em duas classes de ativos: ativos de infraestrutura e bens do

patrimônio cultural.

C) Os bens do patrimônio cultural são bens imóveis que normalmente podem ser conservados por um número

significativamente maior de anos que os demais imóveis. Além disso, eles podem estar sujeitos a restrições na

alienação.

D) Os ativos de infraestrutura caracterizam-se pela sua significância histórica, cultural ou ambiental. Estes

ativos são raramente mantidos para gerar entradas de caixa e pode haver obstáculos legais ou sociais para usá-

los em tais propósitos.

Falsa: C. Os bens imóveis que normalmente podem ser conservados por um número significativamente maior de

anos que os demais imóveis e que podem estar sujeitos a restrições na alienação são ativos de infraestrutura.

Falsa: D. Os bens que se caracterizam pela sua significância histórica, cultural ou ambiental e que são

raramente mantidos para gerar entradas de caixa e pode haver obstáculos legais ou sociais para usá-los em tais

propósitos são bens do patrimônio cultural.

![Métodos de análise de investimentos – valor presente líquido [modo de compatibilidade]](https://img.document.onl/doc/110x75/5478f559b37959442b8b4612/metodos-de-analise-de-investimentos-valor-presente-liquido-modo-de-compatibilidade.jpg)