Embed Size (px)

Citation preview

CONTABILIDADE DE CUSTOS

AULA 5: COMPRAS E VENDAS

Prof. Carol Camera

Reflita

“Economia, frequentemente, não tem relação com o total

de dinheiro gasto, mas com a sabedoria empregada ao

gastá-lo.” (Henry Ford)

Rotina das Empresas

Entre a aquisição do material e a venda com a

entrega ao cliente, existe o “durante”, que pressupõe a

ocorrência de fatos que o tempo todo vão provocar essas

alterações, as quais poderão alavancar os resultados da

empresa ou provocar resultados ruins. Por essa razão é

muito importante para o gestor observar esses eventos,

entendê-los e atuar de forma que mantenha o equilíbrio

dos resultados operacionais.

Perguntas

O valor pago pelas compras de materiais pode

sofrer alterações além daqueles que constam na nota

fiscal emitida pelo fornecedor? Será que o valor das

vendas também pode sofrer alterações? Em que situações

isso pode ocorrer?

Possíveis Respostas

O processo de apuração do custo dessas

mercadorias não se limita apenas ao valor da nota fiscal.

É isso mesmo! Deve-se considerar também os

gastos que a empresa possa vir a ter, como, por exemplo,

o gasto com seguro do material, o próprio transporte

desse material, os descontos que por ora o departamento

de compras pode conseguir do fornecedor, devoluções

que possam vir a ocorrer em razão de algum desacordo

com o material e os impostos incidentes na compra.

Basicamente esses elementos podem sim

influenciar a mudança na composição do custo de um

material direto/mercadorias, o que deve ser levado em

conta no momento em que este material adentra o estoque

da empresa.

O Controle de Estoque, PEPS – UEPS – Média

Ponderada, também influencia na composição do custo

dos produtos/mercadorias e, automaticamente, o resultado

final da empresa.

Possíveis Respostas

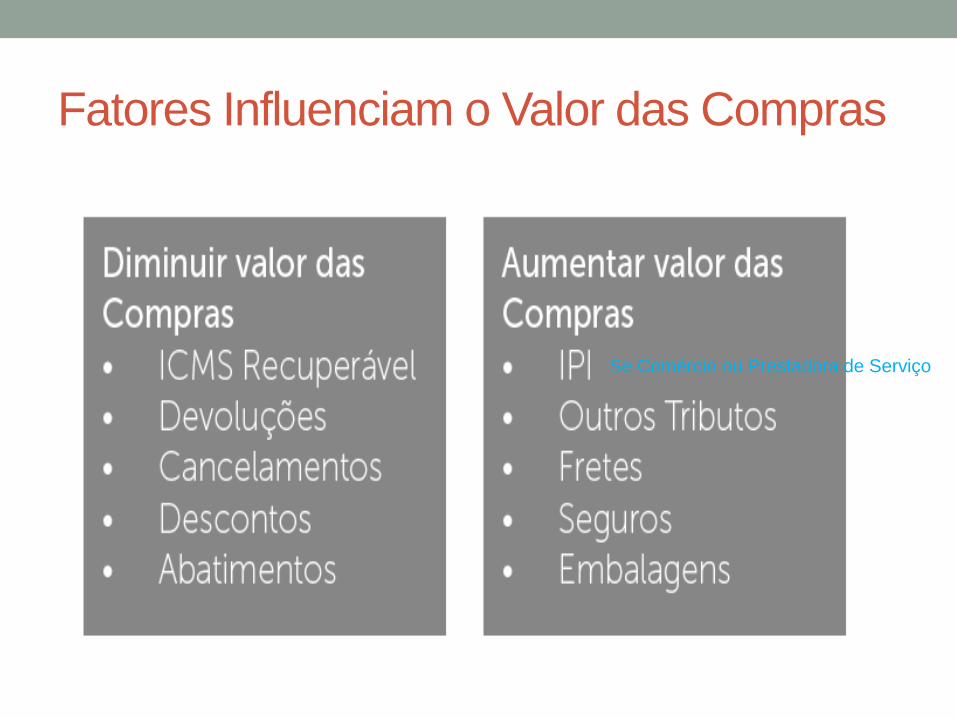

Fatores Influenciam o Valor das Compras

Se Comércio ou Prestadora de Serviço

Impostos

Você sabia que ao adquirir uma mercadoria, na nota

fiscal emitida pelo fornecedor vem inserido os tributos, tais

como: o ICMS, o PIS e a COFINS, ou seja, tributos

indiretos? Entretanto, as empresas, ao lançarem esse

registro na contabilidade, devem abater o valor do tributo

embutido na nota fiscal (quando recuperável).

Isso significa que se deve lançar o valor da

mercadoria pelo preço que realmente vale.

Posteriormente a empresa poderá abater esse

imposto pago, gerando assim um tributo recuperável.

Devoluções

As devoluções, por sua vez, se referem a toda

mercadoria devolvida ao fornecedor, bem como o

cancelamento de compras, os descontos obtidos com o

fornecedor (pagamento antecipado) e os abatimentos na

compra.

• Influenciam o custo de aquisição!

Entre os fatos que aumentam o valor do gasto com

mercadorias, podemos destacar o IPI, que incide no

segmento industrial, o frete, destinado a fazer o transporte

da matéria-prima, o seguro da mercadoria, além das

embalagens, que, como já vimos anteriormente, é um

componente de custo no processo de elaboração do

produto.

>> automaticamente aumento do valor do custo, que será

repassado para o cliente.

Aumento do Valor das Compras

Fatores Influenciam o Valor das Vendas

No caso das vendas, perceba que também ocorre a

incidência de tributos, os quais reduzem o valor,

destacando ICMS e ISS para os casos em que a legislação

enquadrar, além do PIS e da COFINS. Podem ocorrer

também devoluções de vendas, cancelamentos, bem como

os descontos que a empresa pode conceder ao seu cliente

no momento da venda.

Diminuição do Valor das Receitas

Praticando...

Considere que certa empresa realizou a compra de

material para a produção e recebeu a nota fiscal do seu

fornecedor no valor de R$ 100.000,00. Sabe-se que os

tributos incidentes nessa operação foram de 21,25%

(ICMS, PIS e COFINS) e são recuperáveis. O valor do

frete foi de R$ 1.500,00, do seguro R$ 980,00, as

embalagens representam 5% do valor das compras, e

finalmente o IPI tem uma alíquota de 10% sobre o valor do

material.

Vamos determinar o custo desse lote de material.

1º - Fatos que Aumentam o Valor

Vamos analisar: comprou-se uma mercadoria com valor de nota fiscal de R$ 100.000,00. No entanto, além desse gasto, a empresa teve outros que também deverão compor o custo da mercadoria, como o IPI, o frete, o seguro e a embalagem.

Esses fatores modificaram o valor da mercadoria de R$ 100.000,00 para R$ 117.480,00.

(100.000+10.000+1.500+980+5.000)

1º - Fatos que Aumentam o Valor

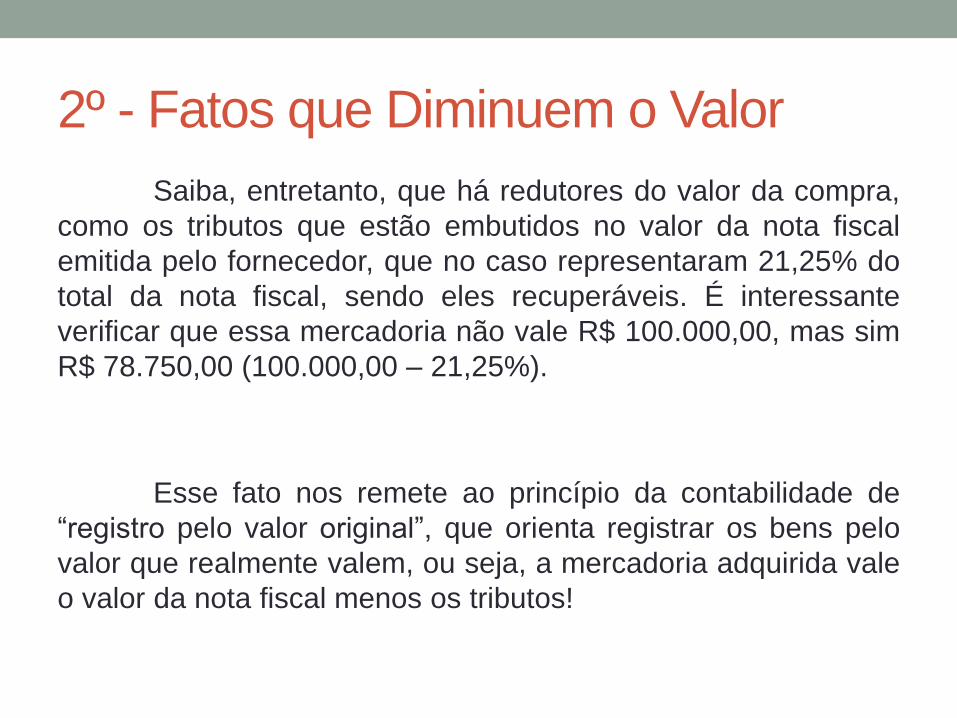

2º - Fatos que Diminuem o Valor

21.150,00 (-)

Saiba, entretanto, que há redutores do valor da compra,

como os tributos que estão embutidos no valor da nota fiscal

emitida pelo fornecedor, que no caso representaram 21,25% do

total da nota fiscal, sendo eles recuperáveis. É interessante

verificar que essa mercadoria não vale R$ 100.000,00, mas sim

R$ 78.750,00 (100.000,00 – 21,25%).

Esse fato nos remete ao princípio da contabilidade de

“registro pelo valor original”, que orienta registrar os bens pelo

valor que realmente valem, ou seja, a mercadoria adquirida vale

o valor da nota fiscal menos os tributos!

2º - Fatos que Diminuem o Valor

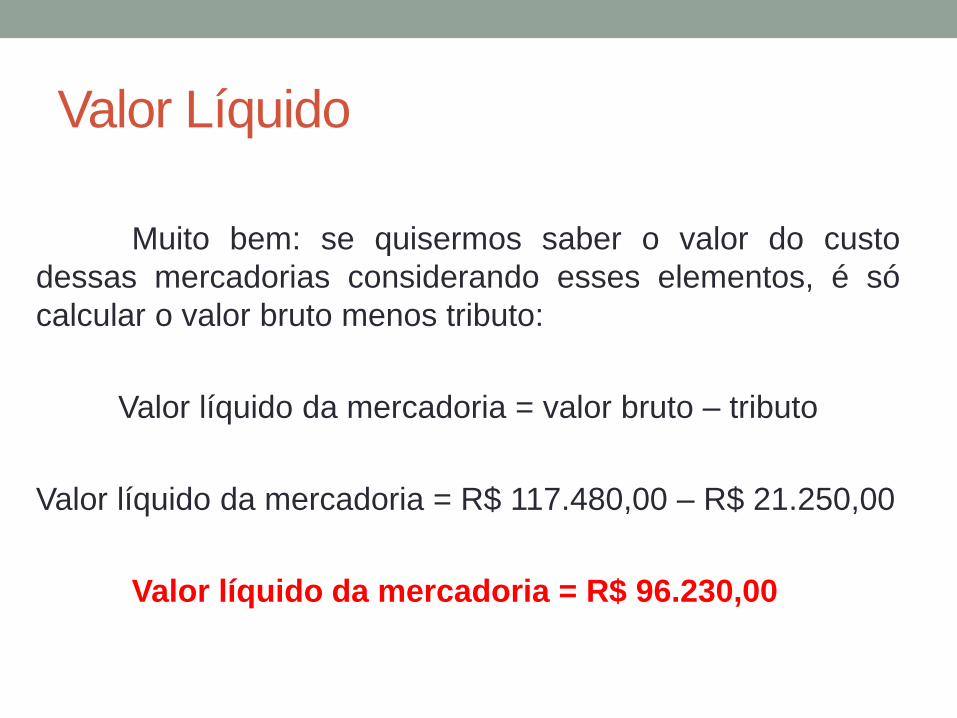

Valor Líquido

Muito bem: se quisermos saber o valor do custo

dessas mercadorias considerando esses elementos, é só

calcular o valor bruto menos tributo:

Valor líquido da mercadoria = valor bruto – tributo

Valor líquido da mercadoria = R$ 117.480,00 – R$ 21.250,00

Valor líquido da mercadoria = R$ 96.230,00

Vendas

Após a operação de compra de mercadoria, a

empresa vendeu todo o lote que estava pronto pelo valor

de R$ 220.000,00. Para esse evento, houve um desconto

concedido ao cliente de 5% do valor da venda; e os

tributos que recairão sobre as vendas terão a alíquota de

21,25%. Nenhuma devolução foi registrada.

Vendas Líquidas

Perceba que nas vendas há incidência de tributos chamados

de indiretos, pois recaem sobre as vendas. Como este exemplo se

refere à circulação de mercadorias, então o imposto a ser pago será

o ICMS, além das contribuições PIS e COFINS.

Os descontos também são elementos de redução do valor das

vendas, alguns dos quais vão depender de como a organização vai

se relacionar com o seu cliente, já que existem algumas

modalidades distintas.

>> Desconto Comercial/Incondicional

>> Desconto Financeiro

Vendas Líquidas

Quanto aos resultados, observe que as vendas

brutas foram de R$ 220.000,000, das quais se deduziram a

tributação e os descontos concedidos aos clientes. Após

essas reduções chegamos às vendas líquidas. Ressalta-se

que, das vendas brutas para as vendas líquidas, houve

uma redução de 26,25% (21,25% de tributos e 5% de

desconto ao cliente), cuja maioria se refere a impostos e

contribuições!

Resultado Líquido da Atividade Principal

Análise dos Custos

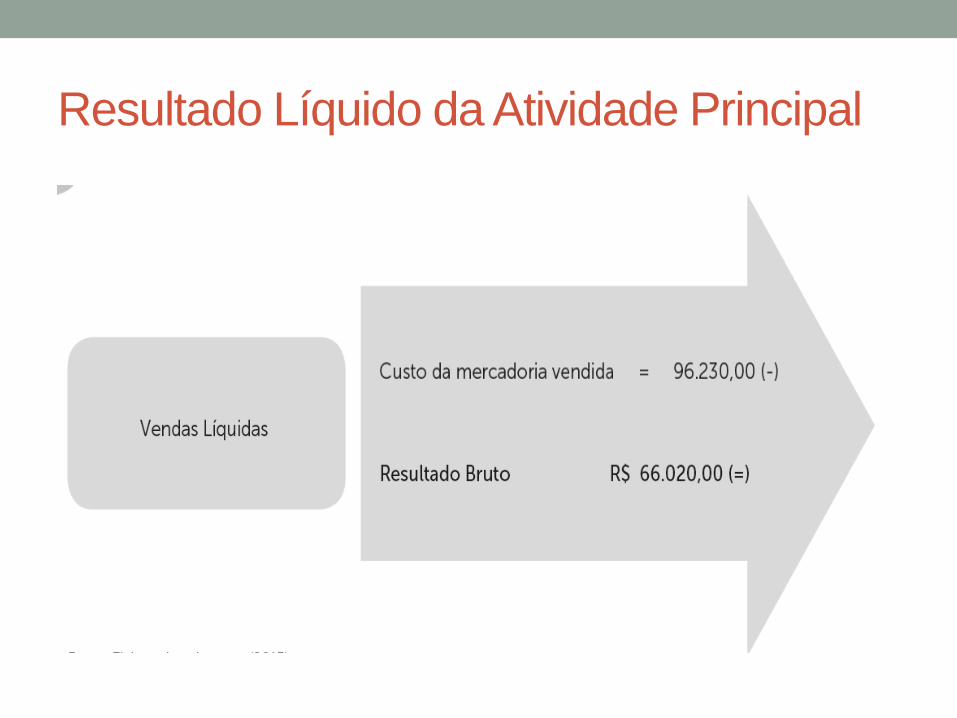

Ao descontar o custo da mercadoria, no valor

apurado anteriormente de R$ 96.230,00, verificaremos que

os custos representam 59,30%, aproximadamente, das

vendas líquidas da empresa.

Portanto, esse tipo de informação é importante para

o gestor de custos, principalmente se houver alta carga de

custos relativos a impostos, visto que deverá se pensar no

planejamento tributário da empresa.

Nesse sentido, as modificações tanto para

operações de compra de materiais ou produtos como para

venda de produto acabado vão interferir nos resultados da

empresa de forma direta. Saiba você que a preocupação

do gestor na rotina diária da empresa no tocante a esses

eventos é encarada como estratégia de operação, pois

uma má gestão deles levará ao comprometimento do

resultado final da organização!

Referências

• BORNIA, Antônio Cezar. Análise gerencial de custos:

aplicação em empresas modernas. São Paulo: Atlas,

2010. 220 p.

• MARION, José Carlos; SOARES, Adenilson Honório.

Contabilidade como instrumento para tomada de

decisões. Campinas: Alínea, 2000. 215 p.

• MARTINS, Eliseu. Contabilidade de custos. 10. ed. São

Paulo: Atlas, 2010.