Embed Size (px)

Citation preview

CONTABILIDADEGERAL

Prof. Cláudio Alves

Balanço PatrimonialAvaliação de Estoques: Critérios e Métodos (PEPS, UEPS, MEDIA)

Parte 2

Avaliação de Estoques – Parte 2

Valor realizável líquido

O custo dos estoques pode não ser recuperável se essesestoques estiverem danificados, se se tornarem total ouparcialmente obsoletos ou se os seus preços de venda tiveremdiminuído. O custo dos estoques pode também não serrecuperável se os custos estimados de acabamento ou os custosestimados a serem incorridos para realizar a venda tiveremaumentado. A prática de reduzir o valor de custo dos estoquespara o valor realizável líquido é consistente com o ponto de vistade que os ativos não devem ser escriturados por quantiassuperiores àquelas que se espera que sejam realizadas com a suavenda ou uso.

Avaliação de Estoques – Parte 2

Os estoques devem ser geralmente reduzidos para o seu valorrealizável líquido item a item.

Em algumas circunstâncias, porém, pode ser apropriadoagrupar unidades semelhantes ou relacionadas. Pode ser o casodos itens de estoque relacionados com a mesma linha deprodutos que tenham finalidades ou usos finais semelhantes, quesejam produzidos e comercializados na mesma área geográfica enão possam ser avaliados separadamente de outros itens dessalinha de produtos.

Avaliação de Estoques – Parte 2

Não é apropriado reduzir o valor do estoque com base emuma classificação de estoque, como, por exemplo, bens acabados,ou em todo estoque de determinado setor ou segmentooperacional. Os prestadores de serviços normalmente acumulamcustos relacionados a cada serviço para o qual será cobrado umpreço de venda específico. Portanto, cada um desses serviçosdeve ser tratado como um item em separado.

Avaliação de Estoques – Parte 2

As estimativas do valor realizável líquido devem ser baseadasnas evidências mais confiáveis disponíveis no momento em quesão feitas as estimativas do valor dos estoques que se esperarealizar. Essas estimativas devem levar em consideração variaçõesnos preços e nos custos diretamente relacionados com eventosque ocorram após o fim do período, à medida que tais eventosconfirmem as condições existentes no fim do período.

Avaliação de Estoques – Parte 2

As estimativas do valor realizável líquido também devem levarem consideração a finalidade para a qual o estoque é mantido.Por exemplo, o valor realizável líquido da quantidade de estoquemantido para atender contratos de venda ou de prestação deserviços deve ser baseado no preço do contrato. Se os contratosde venda dizem respeito a quantidades inferiores às quantidadesde estoque possuídas, o valor realizável líquido do excesso devebasear-se em preços gerais de venda.

Avaliação de Estoques – Parte 2

Podem surgir provisões resultantes de contratos firmes devenda superiores às quantidades de estoques existentes ou decontratos firmes de compra em andamento se as aquisiçõesadicionais a serem feitas para atender a esses contratos de vendaforem previstas com base em valores estimados que levem àsituação de prejuízo no atendimento desses contratos de venda.Tais provisões devem ser tratadas de acordo com oPronunciamento Técnico CPC 25 – Provisão e Passivo e AtivoContingentes.

Avaliação de Estoques – Parte 2

Os materiais e os outros bens de consumo mantidos para usona produção de estoques ou na prestação de serviços não serãoreduzidos abaixo do custo se for previsível que os produtosacabados em que eles devem ser incorporados ou os serviços emque serão utilizados sejam vendidos pelo custo ou acima docusto. Porém, quando a diminuição no preço dos produtosacabados ou no preço dos serviços prestados indicar que o custode elaboração desses produtos ou serviços excederá seu valorrealizável líquido, os materiais e os outros bens de consumodevem ser reduzidos ao valor realizável líquido. Em taiscircunstâncias, o custo de reposição dos materiais pode ser amelhor medida disponível do seu valor realizável líquido.

Avaliação de Estoques – Parte 2

Em cada período subseqüente deve ser feita uma novaavaliação do valor realizável líquido.

Quando as circunstâncias que anteriormente provocaram aredução dos estoques abaixo do custo deixarem de existir ouquando houver uma clara evidência de um aumento no valorrealizável líquido devido à alteração nas circunstânciaseconômicas, a quantia da redução deve ser revertida (a reversãoé limitada à quantia da redução original) de modo a que o novomontante registrado do estoque seja o menor valor entre o custoe o valor realizável líquido revisto. Isso ocorre, por exemplo, comum item de estoque registrado pelo valor realizável líquidoquando o seu preço de venda tiver sido reduzido e, enquantoainda mantido em período posterior, tiver o seu preço de vendaaumentado.

Avaliação de Estoques – Parte 2

Reconhecimento como despesa no resultadoQuando os estoques são vendidos, o custo escriturado desses

itens deve ser reconhecido como despesa do período em que arespectiva receita é reconhecida. A quantia de qualquer reduçãodos estoques para o valor realizável líquido e todas as perdas de estoques devem ser reconhecidas como despesado período em que a redução ou a perda ocorrerem. A quantia detoda reversão de redução de estoques, proveniente de aumentono valor realizável líquido, deve ser registrada como redução doitem em que for reconhecida a despesa ou a perda, no períodoem que a reversão ocorrer.

Avaliação de Estoques – Parte 2

Alguns itens de estoques podem ser transferido s para outrascontas do ativo, como, por exemplo, estoques usados comocomponentes de ativos imobilizados de construção própria.

Os estoques alocados ao custo de outro ativo devem serreconhecidos como despesa durante a vida útil e na proporçãoda baixa desse ativo.

Avaliação de Estoques – Parte 2

DivulgaçãoAs demonstrações contábeis devem divulgar:

a) as políticas contábeis adotadas na mensuração dosestoques, incluindo formas e critérios de valoração utilizados;

b) o valor total escriturado em estoques e o valorregistrado em outras contas apropriadas para a entidade;

c) o valor de estoques escriturados pelo valor justo menosos custos de venda;

d) o valor de estoques reconhecido como despesa duranteo período;

Avaliação de Estoques – Parte 2

e) o valor de qualquer redução de estoques reconhecida noresultado do período;

f) o valor de toda reversão de qualquer redução do valor dosestoques reconhecida no resultado do período;

g) as circunstâncias ou os acontecimentos que conduziram àreversão de redução de estoques; e

h) o montante escriturado de estoques dados como penhor degarantia a passivos.

Avaliação de Estoques – Parte 2

A informação relativa a valores contábeis registrados nasdiferentes classificações de estoques e a proporção de alteraçõesnesses ativos é útil para os usuários das demonstraçõescontábeis.

As classificações comuns de estoques são: mercadorias, bensde consumo de produção, materiais, produto em elaboração eprodutos acabados. O prestador de serviços pode ter trabalhosem andamento classificáveis como estoque em elaboração.

Avaliação de Estoques – Parte 2

O valor do estoque baixado, reconhecido como despesadurante o período, o qual é denominado frequentemente comocusto dos produtos, das mercadorias ou dos serviços vendidos,consiste nos custos que estavam incluídos na mensuração doestoque que agora é vendido. Os custos indiretos de produçãoeventualmente não alocados aos produtos e os valores anormaisde custos de produção devem ser reconhecidos como despesa doperíodo em que ocorrem, sem transitar pelos estoques, dentrodesse mesmo grupo, mas de forma identificada. As circunstânciasda entidade também podem admitir a inclusão de outros valores,tais como custos de distribuição.

Avaliação de Estoques – Parte 2

Algumas entidades adotam um formato para a demonstraçãode resultados que resulta na divulgação de valores que não sejamos custos dos estoques reconhecidos como despesa durante operíodo. De acordo com esse formato, a entidade deve apresentara demonstração do custo das vendas usando uma classificaçãobaseada na natureza desses custos, elemento a elemento. Nessecaso, a entidade deve divulgar os custos reconhecidos comodespesas item a item, por natureza: matérias-primas e outrosmateriais, evidenciando o valor das compras e da alteração líquidanos estoques iniciais e finais do período; mão-de-obra; outroscustos de transformação, etc.

Avaliação de Estoques – Parte 2

X

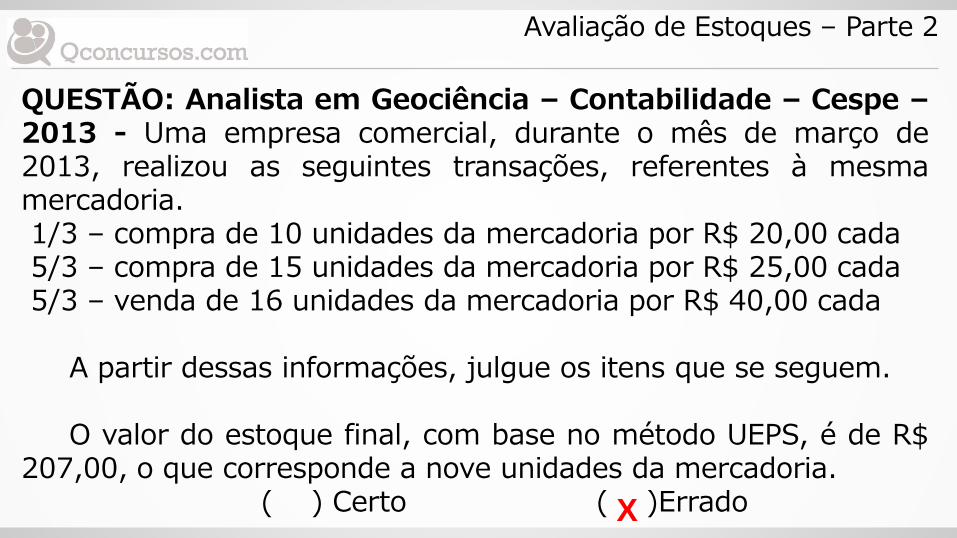

QUESTÃO: Analista em Geociência – Contabilidade – Cespe –2013 - Uma empresa comercial, durante o mês de março de2013, realizou as seguintes transações, referentes à mesmamercadoria.1/3 – compra de 10 unidades da mercadoria por R$ 20,00 cada5/3 – compra de 15 unidades da mercadoria por R$ 25,00 cada5/3 – venda de 16 unidades da mercadoria por R$ 40,00 cada

A partir dessas informações, julgue os itens que se seguem.

O valor do estoque final, com base no método UEPS, é de R$207,00, o que corresponde a nove unidades da mercadoria.

( ) Certo ( )Errado