Embed Size (px)

DESCRIPTION

Curso Processos Gerenciais Unip

Citation preview

MÓDULO 8 – ATIVO NÃO CIRCULANTE, DEPRECIAÇÃO E ANÁLISE DOS DEMONSTRATIVOS

FINANCEIROS.

ATIVO NÃO CIRCULANTE E A DEPRECIAÇÃO:

Como já vimos, o ativo não circulante divide-se em quatro grupos: realizável a longo prazo (R.L.P.), investimentos, imobilizado e intangível.

IMOBILIZADO: Entende-se por ativo imobilizado todo ativo de natureza relativamente permanente, que se utiliza

na operação dos negócios de uma empresa e que não se destina a venda.

Assim, o imobilizado deve ter três características:

a) Natureza relativamente permanente (vida útil longa – um ano)

b) Ser utilizado na operação dos negócios

c) Não se destinar a venda

Dizemos que é de natureza relativamente permanente porque praticamente nenhum bem (exceto terrenos) possui

vida útil ilimitada dentro da empresa.

Ex: o edifício da fábrica constitui um ativo imobilizado pois atende as três características mencionadas.

De maneira geral, os bens podem ser classificados como veremos a seguir:

a) BENS TANGÍVEIS: São os bens que possuem substancia concreta e que podem ser tocados. Exemplos: a) Sujeitos a depreciação: edifícios e equipamentos

b) Não sujeitos a depreciação: terrenos e obras de arte

c) Sujeitos a exaustão: reservas minerais e florestais

b) BENS INTANGÍVEIS: São os ativos que não tem substância física e que não podem ser tocados, mas podem ser comprovados. Exemplos:

Ponto comercial, direitos autorais, licença de exploração, patentes relativas a invenções e a marca de uma

indústria/comercio. ITENS QUE COMPÕEM O ATIVO IMOBILIZADO:

· Terrenos (utilizados pela empresa) · Edifícios (utilizados pela empresa)

· Instalações (integradas aos edifícios)

· Máquinas e equipamentos ( para realizar a atividade da empresa) · Móveis e utensílios (mesas, cadeiras, arquivos etc) · Veículos ( de utilização para cargas, para vendas, para administração) · Ferramentas ( com vida útil superior a um ano) SUBTRAÇÕES DO IMOBILIZADO:

DEPRECIAÇÃO: A maior parte dos ativos imobilizados tem vida útil limitada, ou seja, serão úteis a empresa por

um período (período contábil).

A medida que esses períodos forem decorrendo, dar-se-á o desgaste dos bens que representam a despesa a ser

registrada.

A depreciação, portanto, é uma despesa porque todos os bens e serviços consumidos por puma empresa são

vistos como despesas.

Assim, essa despesa poderá ser computada em cada exercício e corresponderá à diminuição do valor dos bens do

ativo imobilizado resultante dos desgastes pelo USO, AÇÃO DA NATUREZA E OBSOLESCÊNCIA.

DEPRECIAÇÃO PERANTE O IMPOSTO DE RENDA: Para efeito de imposto de renda, a depreciação NÃO é

obrigatória, mas é interessante que a empresa a faça, pois terá redução com o imposto de renda.

A depreciação calculada a maior que as taxas permitidas, não é dedutível como despesa para fins de imposto de

renda.

TAXA ANUAL DE DEPRECIAÇÃO: Para calculo da taxa anual de depreciação é necessário estimar a vida útil do

bem, isto é, quanto ele vai durar, levando-se em conta causas físicas e causas funcionais.

Assim, a taxa de depreciação é estabelecida em função do prazo de vida útil do bem a depreciar.

Tabela de depreciação anual fixada pela legislação do imposto de renda:

Bens moveis em geral 10%

Edifícios e construções 4%

Biblioteca 10%

Ferramentas 20%

Maquinas e instalações industriais 10%

Veículos em geral 20%

Tratores 25%

EFEITOS DA DEPRECIAÇÃO NO BP E DRE: O item despesas de depreciação é uma conta que deve figurar na

demonstração do resultado do exercício (DRE).

No balanço patrimonial, a depreciação aparece deduzindo o imobilizado como uma conta retificadora.

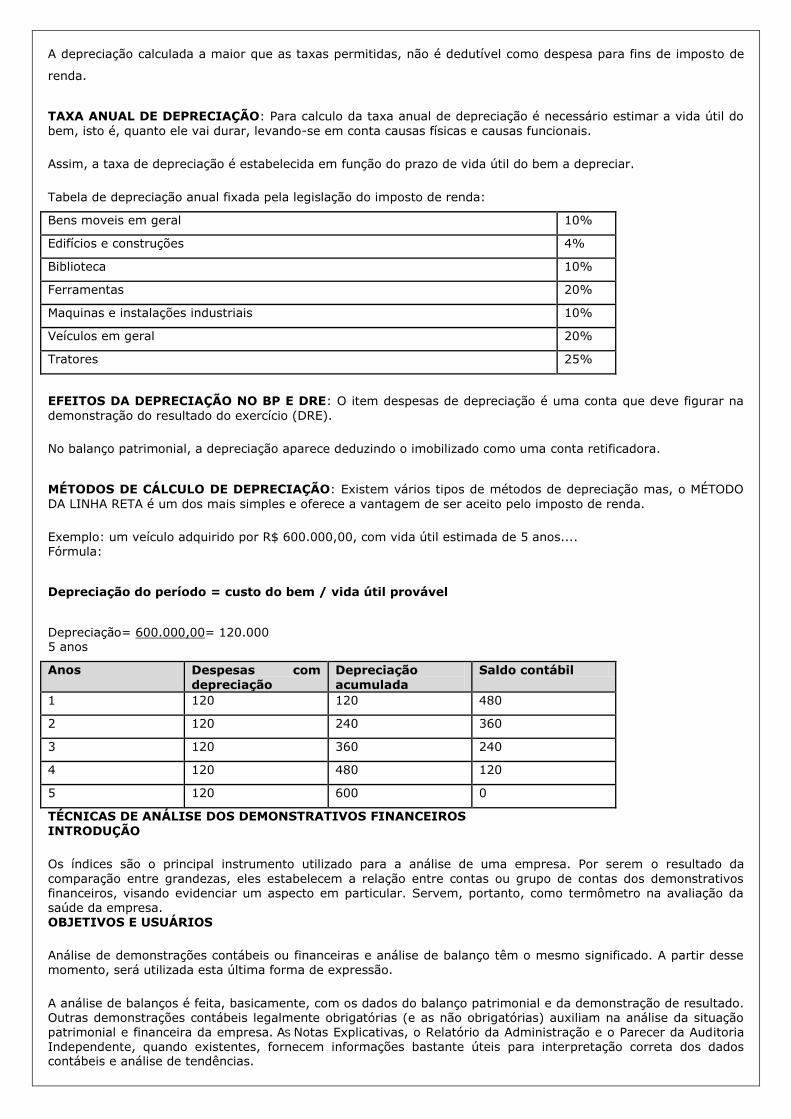

MÉTODOS DE CÁLCULO DE DEPRECIAÇÃO: Existem vários tipos de métodos de depreciação mas, o MÉTODO

DA LINHA RETA é um dos mais simples e oferece a vantagem de ser aceito pelo imposto de renda.

Exemplo: um veículo adquirido por R$ 600.000,00, com vida útil estimada de 5 anos.... Fórmula:

Depreciação do período = custo do bem / vida útil provável

Depreciação= 600.000,00= 120.000 5 anos

Anos Despesas com

depreciação

Depreciação

acumulada

Saldo contábil

1 120 120 480

2 120 240 360

3 120 360 240

4 120 480 120

5 120 600 0

TÉCNICAS DE ANÁLISE DOS DEMONSTRATIVOS FINANCEIROS

INTRODUÇÃO

Os índices são o principal instrumento utilizado para a análise de uma empresa. Por serem o resultado da

comparação entre grandezas, eles estabelecem a relação entre contas ou grupo de contas dos demonstrativos financeiros, visando evidenciar um aspecto em particular. Servem, portanto, como termômetro na avaliação da

saúde da empresa. OBJETIVOS E USUÁRIOS

Análise de demonstrações contábeis ou financeiras e análise de balanço têm o mesmo significado. A partir desse momento, será utilizada esta última forma de expressão.

A análise de balanços é feita, basicamente, com os dados do balanço patrimonial e da demonstração de resultado. Outras demonstrações contábeis legalmente obrigatórias (e as não obrigatórias) auxiliam na análise da situação patrimonial e financeira da empresa. AS Notas Explicativas, o Relatório da Administração e o Parecer da Auditoria Independente, quando existentes, fornecem informações bastante úteis para interpretação correta dos dados contábeis e análise de tendências.

A análise de balanços é considerada uma arte, apesar de utilizar fórmulas matemáticas e métodos científicos para extrair dados, pois, dependendo do grau de conhecimento teórico, conhecimento do ramo, experiência prática, sensibilidade e intuição, cada analista poderá produzir diagnósticos diferentes a partir de um mesmo conjunto de dados.

Para que fazer a análise de balanços se as conclusões podem ser diferentes dependendo de cada analista? Geralmente, as análises feitas por dois analistas experientes e com boa formação técnica, utilizando o mesmo

conjunto de dados e informações, chegam a conclusões semelhantes sobre a situação atual da empresa, embora possam indicar diferentes níveis de tendências. Os principais usuários da análise de balanços são: administradores da empresa, acionistas e investidores, instituições financeiras, fornecedores, clientes, concorrentes e órgãos governamentais. Cada grupo de usuários enfoca a análise de balanços de acordo com suas necessidades. PROCEDIMENTOS PRELIMINARES Antes de iniciar a análise de balanços, existem procedimentos básicos que devem ser aplicados sobre as

demonstrações contábeis, para evitar distorções significativas. O primeiro procedimento é a reclassificação das demonstrações contábeis. No balanço patrimonial, as contas que geralmente precisam ser reclassificadas são as retificadoras Duplicatas e Saques de exportação descontados, que,

na realidade, são empréstimos. O Resultado de Exercícios Futuros pode ser considerado como Patrimônio Líquido (geralmente, o valor desse grupo de contas é relativamente pequeno). Na demonstração de resultado, as Despesas e receitas financeiras

devem ser separadas do grupo de Despesas operacionais. As contas do Ativo e Passivo Circulantes são separadas emoperacionais e nãooperacionais, de acordo com a natureza, relacionando-as com as atividades operacionais. Esse procedimento será bastante útil para analisar o Capital de giro. O segundo procedimento refere-se à eliminação dos efeitos inflacionários das demonstrações contábeis, pois as demonstrações elaboradas de acordo com a legislação societária não são inteiramente adequadas para análise. Os balanços patrimoniais e as demonstrações de resultado apresentados foram reclassificadas conforme os

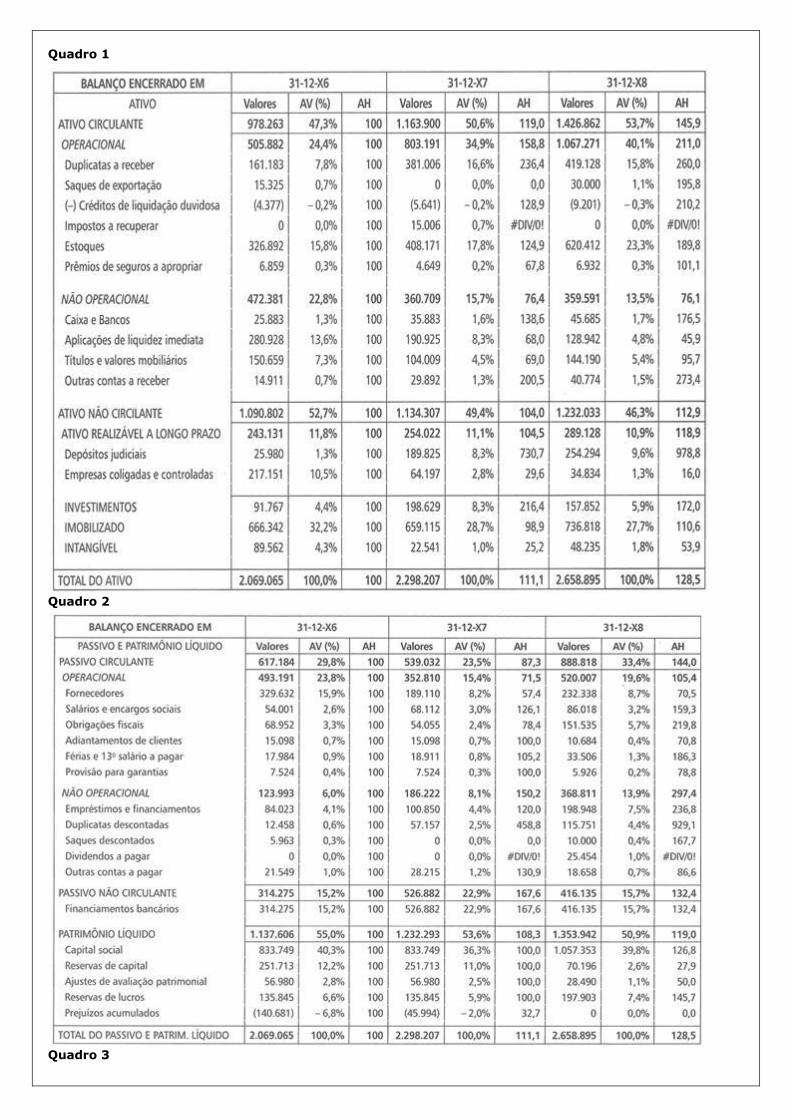

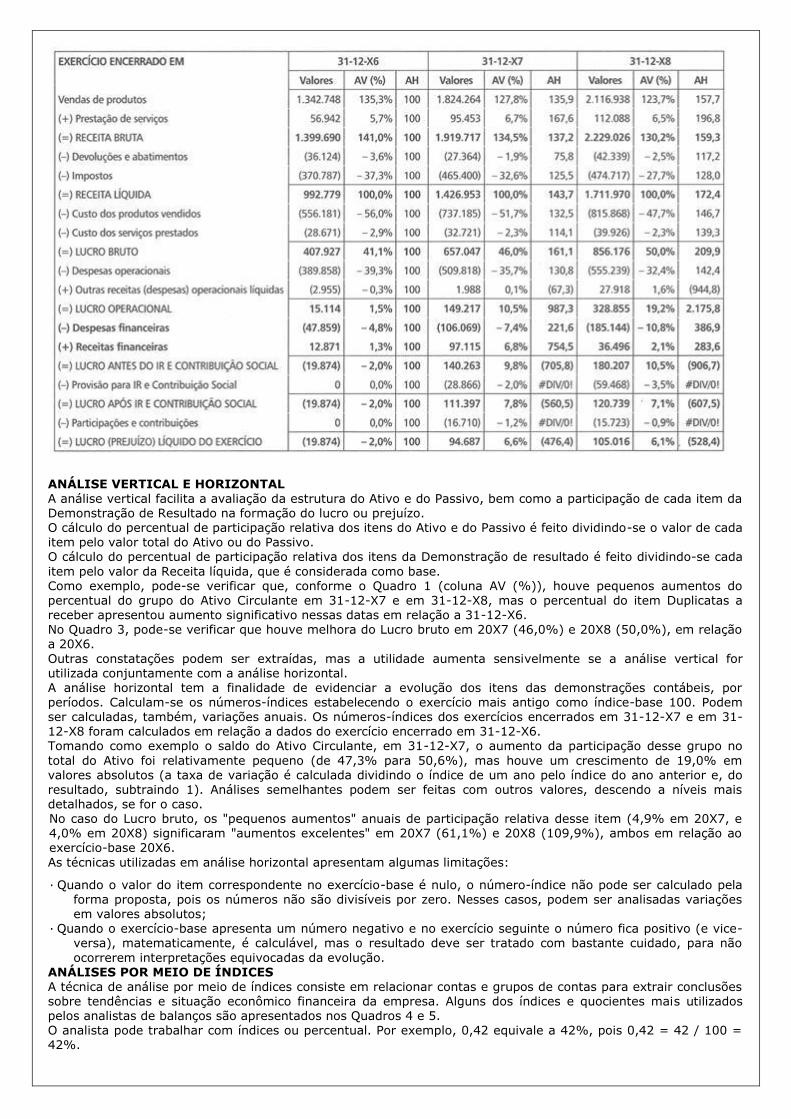

Quadros (1, 2 e 3) apresentados. Estão sendo apresentadas acrescidas de mais um exercício, para possibilitar a análise de tendências, e já estão preparadas para análise vertical e horizontal. Para facilidade didática, considere-se que essas demonstrações contábeis estão livres dos efeitos inflacionários. CLASSIFICAÇÃO DE ATIVOS E PASSIVOS OPERACIONAIS

As empresas colocam à disposição dos gestores os ativos totais consistentes de caixa, contas a receber, estoques,

investimentos em subsidiárias, máquinas e equipamentos, veículos etc. com o propósito de gerarlucro.

Os ativos podem ser classificados em duas categorias:ativos operacionais e ativos nãooperacionais. Igualmente,

os passivos também podem ser classificados em passivosoperacionais epassivos não operacionais.

Os ativos operacionais podem ser divididos emcapital de giro operacional(contas a receber, estoques,

adiantamentos a fornecedores, ICMS e IPI a recuperar etc.) eativo permanente (prédios, máquinas e equipamentos, instalações industriais, veículos etc.), necessários para "fazer funcionar" o negócio.

O capital de Giro Operacional (CGO) é composto de Ativos Circulantes Operacionais (ACOs), que são utilizados

dentro do ciclo operacional de uma empresa.

Geralmente, uma parte do ACO é financiada pelas contas do Passivo Circulante Operacional (PCO), que surgem

naturalmente em função do próprio negócio, representados pelas contas como: fornecedores, salários a pagar e adiantamentos de clientes. A diferença entre o ACO e o PCO é o Capital de Giro Operacional Líquido (CGOL), ou Necessidade Líquida de Capital de Giro (NLCG).

Os ativos e passivos não operacionais apresentam características de natureza financeira ou não estão diretamente

relacionados com as atividades operacionais, tais como: caixa, bancos, aplicações financeiras, depósitos judiciais, empréstimos e dividendos a distribuir. São classificadas como Ativos Circulantes Não Operacionais (ACNOs) e

Passivos Circulantes Não Operacionais (PCNOs).

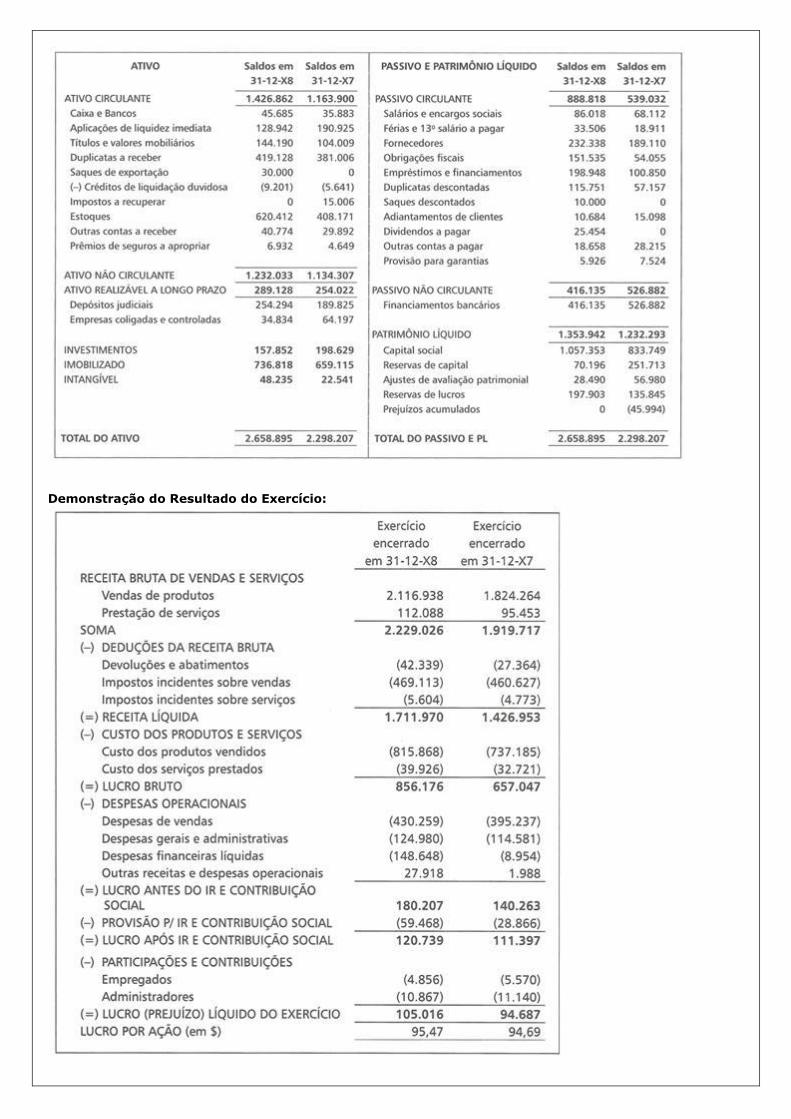

Aplicando os conceitos apresentados, os ativos e passivoscirculantes dos Quadros 1 e 2 estão classificados

comooperacional ounão operacional. Essa classificação deve ser flexível, pois, em alguns casos, uma conta contábil aparentemente não operacional pode ser, na realidade, operacional. Por exemplo, se as atividades operacionais da empresa exigirem que seja mantido um saldo mínimo de caixa no valor de $ 30.000, no período encerrado em 31-12-X8, esse valor deverá ser classificado como um ativo operacional e deduzido do ativo não operacional, que apresentará o valor de $ 15.685, na conta Caixa e Bancos, totalizando $ 45.685. Balanço Patrimonial:

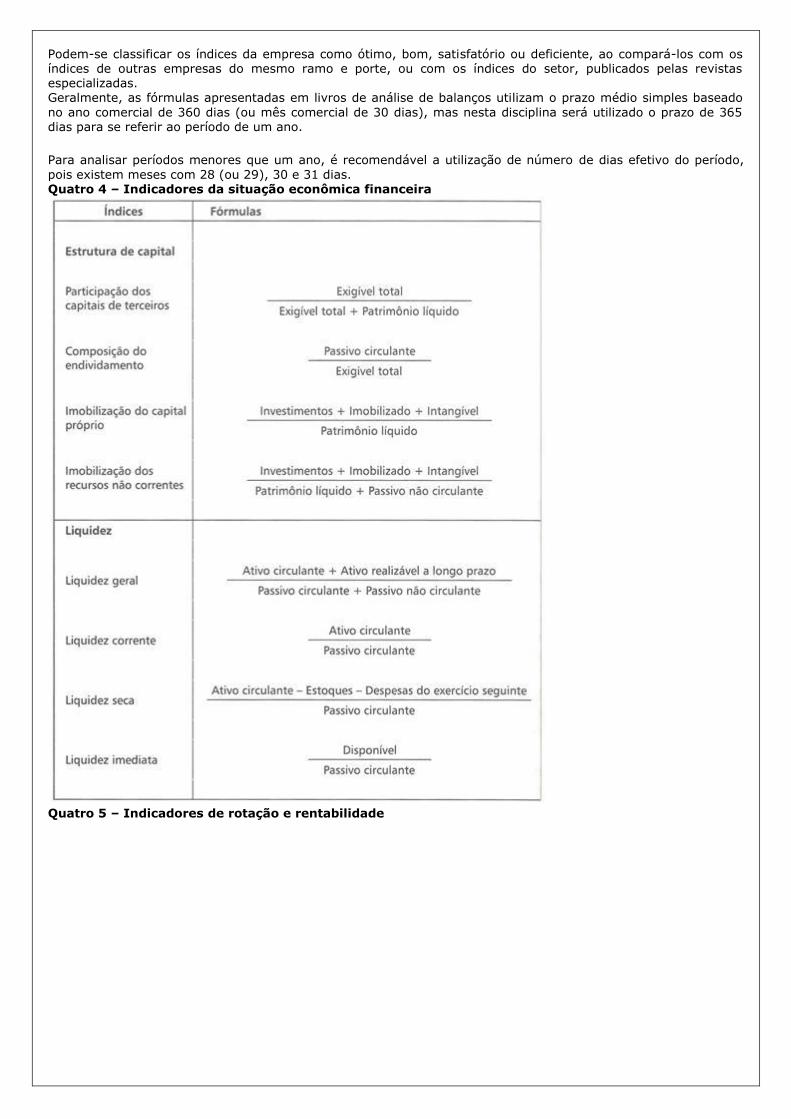

Demonstração do Resultado do Exercício:

Quadro 1

Quadro 2

Quadro 3

ANÁLISE VERTICAL E HORIZONTAL

A análise vertical facilita a avaliação da estrutura do Ativo e do Passivo, bem como a participação de cada item da Demonstração de Resultado na formação do lucro ou prejuízo. O cálculo do percentual de participação relativa dos itens do Ativo e do Passivo é feito dividindo-se o valor de cada item pelo valor total do Ativo ou do Passivo. O cálculo do percentual de participação relativa dos itens da Demonstração de resultado é feito dividindo-se cada

item pelo valor da Receita líquida, que é considerada como base. Como exemplo, pode-se verificar que, conforme o Quadro 1 (coluna AV (%)), houve pequenos aumentos do percentual do grupo do Ativo Circulante em 31-12-X7 e em 31-12-X8, mas o percentual do item Duplicatas a receber apresentou aumento significativo nessas datas em relação a 31-12-X6. No Quadro 3, pode-se verificar que houve melhora do Lucro bruto em 20X7 (46,0%) e 20X8 (50,0%), em relação a 20X6.

Outras constatações podem ser extraídas, mas a utilidade aumenta sensivelmente se a análise vertical for utilizada conjuntamente com a análise horizontal. A análise horizontal tem a finalidade de evidenciar a evolução dos itens das demonstrações contábeis, por

períodos. Calculam-se os números-índices estabelecendo o exercício mais antigo como índice-base 100. Podem ser calculadas, também, variações anuais. Os números-índices dos exercícios encerrados em 31-12-X7 e em 31-12-X8 foram calculados em relação a dados do exercício encerrado em 31-12-X6. Tomando como exemplo o saldo do Ativo Circulante, em 31-12-X7, o aumento da participação desse grupo no

total do Ativo foi relativamente pequeno (de 47,3% para 50,6%), mas houve um crescimento de 19,0% em valores absolutos (a taxa de variação é calculada dividindo o índice de um ano pelo índice do ano anterior e, do resultado, subtraindo 1). Análises semelhantes podem ser feitas com outros valores, descendo a níveis mais detalhados, se for o caso. No caso do Lucro bruto, os "pequenos aumentos" anuais de participação relativa desse item (4,9% em 20X7, e 4,0% em 20X8) significaram "aumentos excelentes" em 20X7 (61,1%) e 20X8 (109,9%), ambos em relação ao exercício-base 20X6.

As técnicas utilizadas em análise horizontal apresentam algumas limitações:

· Quando o valor do item correspondente no exercício-base é nulo, o número-índice não pode ser calculado pela

forma proposta, pois os números não são divisíveis por zero. Nesses casos, podem ser analisadas variações em valores absolutos;

· Quando o exercício-base apresenta um número negativo e no exercício seguinte o número fica positivo (e vice-versa), matematicamente, é calculável, mas o resultado deve ser tratado com bastante cuidado, para não

ocorrerem interpretações equivocadas da evolução. ANÁLISES POR MEIO DE ÍNDICES A técnica de análise por meio de índices consiste em relacionar contas e grupos de contas para extrair conclusões sobre tendências e situação econômico financeira da empresa. Alguns dos índices e quocientes mais utilizados pelos analistas de balanços são apresentados nos Quadros 4 e 5. O analista pode trabalhar com índices ou percentual. Por exemplo, 0,42 equivale a 42%, pois 0,42 = 42 / 100 = 42%.

Podem-se classificar os índices da empresa como ótimo, bom, satisfatório ou deficiente, ao compará-los com os índices de outras empresas do mesmo ramo e porte, ou com os índices do setor, publicados pelas revistas especializadas.

Geralmente, as fórmulas apresentadas em livros de análise de balanços utilizam o prazo médio simples baseado

no ano comercial de 360 dias (ou mês comercial de 30 dias), mas nesta disciplina será utilizado o prazo de 365 dias para se referir ao período de um ano.

Para analisar períodos menores que um ano, é recomendável a utilização de número de dias efetivo do período,

pois existem meses com 28 (ou 29), 30 e 31 dias. Quatro 4 – Indicadores da situação econômica financeira

Quatro 5 – Indicadores de rotação e rentabilidade

ÍNDICES DE ESTRUTURA DE CAPITAL Osíndices de estrutura de capital são bastante úteis em análise da estrutura de capital. Os índices são calculados relacionando as fontes de capitais entre si e com os ativos de natureza permanente. Indicam o grau de

dependência da empresa com relação a capital de terceiros e o nível de imobilização do capital. Quanto menor o índice, melhor.

PARTICIPAÇÃO DE CAPITAIS DE TERCEIROS SOBRE OS RECURSOS TOTAIS (PCT)

Esse índice, calculado com os dados de 20X8, relaciona os capitais de terceiros ou Exigível total (Passivo circulante + Passivo não circulante) com os recursos totais obtidos para o financiamento do Ativo. O índice 0,49 significa que, para cada $ 1,00 de recursos totais, o capital de terceiros participa com $ 0,49. Em outras palavras, o capital de terceiros financia 49% do Ativo.

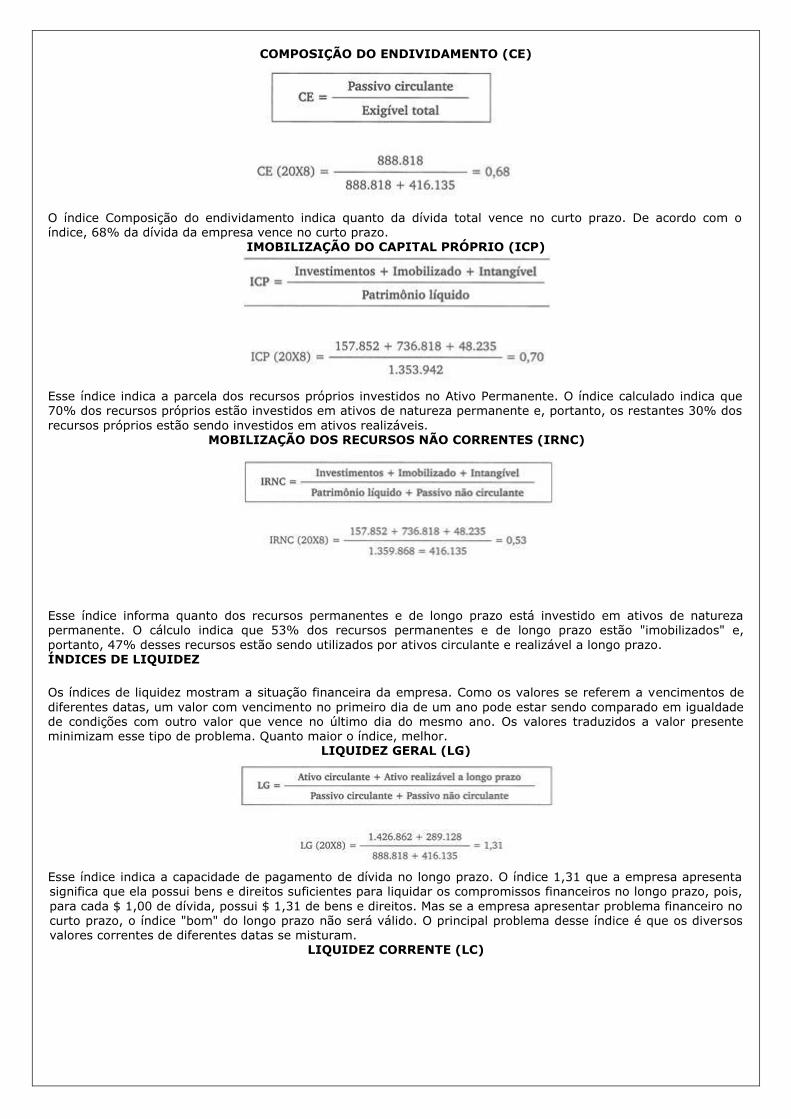

COMPOSIÇÃO DO ENDIVIDAMENTO (CE)

O índice Composição do endividamento indica quanto da dívida total vence no curto prazo. De acordo com o índice, 68% da dívida da empresa vence no curto prazo.

IMOBILIZAÇÃO DO CAPITAL PRÓPRIO (ICP)

Esse índice indica a parcela dos recursos próprios investidos no Ativo Permanente. O índice calculado indica que 70% dos recursos próprios estão investidos em ativos de natureza permanente e, portanto, os restantes 30% dos

recursos próprios estão sendo investidos em ativos realizáveis. MOBILIZAÇÃO DOS RECURSOS NÃO CORRENTES (IRNC)

Esse índice informa quanto dos recursos permanentes e de longo prazo está investido em ativos de natureza permanente. O cálculo indica que 53% dos recursos permanentes e de longo prazo estão "imobilizados" e,

portanto, 47% desses recursos estão sendo utilizados por ativos circulante e realizável a longo prazo. ÍNDICES DE LIQUIDEZ

Os índices de liquidez mostram a situação financeira da empresa. Como os valores se referem a vencimentos de

diferentes datas, um valor com vencimento no primeiro dia de um ano pode estar sendo comparado em igualdade de condições com outro valor que vence no último dia do mesmo ano. Os valores traduzidos a valor presente minimizam esse tipo de problema. Quanto maior o índice, melhor.

LIQUIDEZ GERAL (LG)

Esse índice indica a capacidade de pagamento de dívida no longo prazo. O índice 1,31 que a empresa apresenta significa que ela possui bens e direitos suficientes para liquidar os compromissos financeiros no longo prazo, pois,

para cada $ 1,00 de dívida, possui $ 1,31 de bens e direitos. Mas se a empresa apresentar problema financeiro no curto prazo, o índice "bom" do longo prazo não será válido. O principal problema desse índice é que os diversos valores correntes de diferentes datas se misturam.

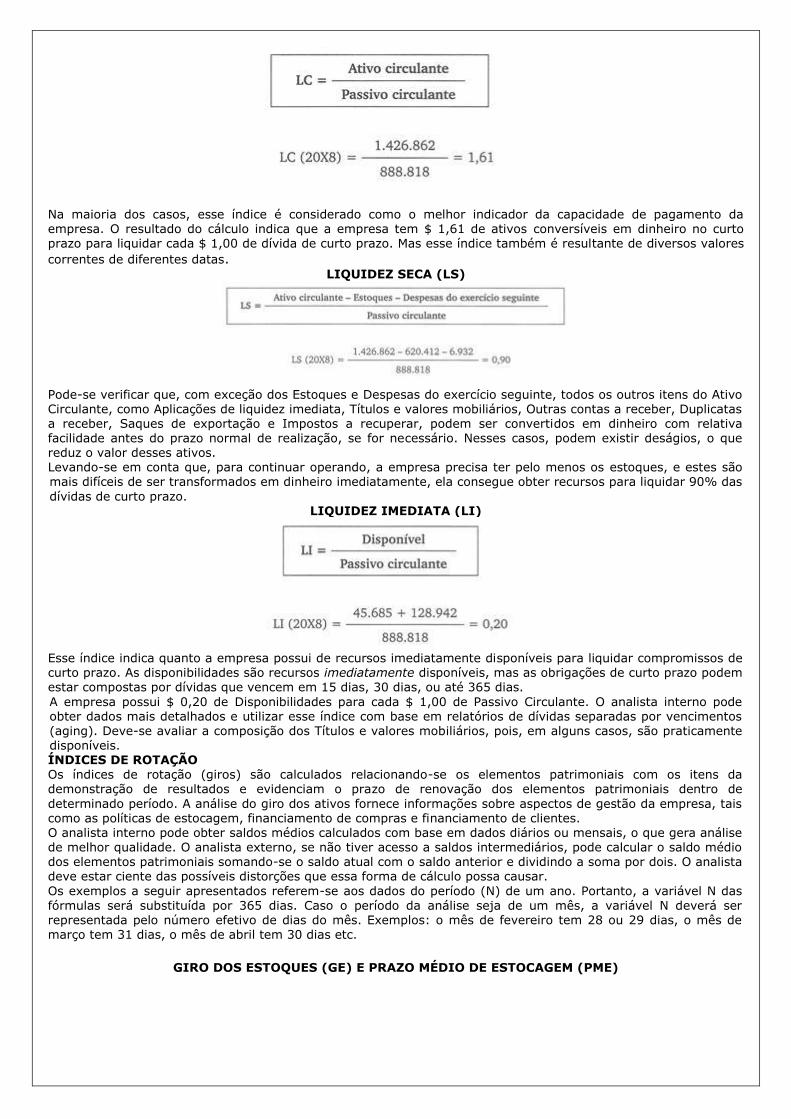

LIQUIDEZ CORRENTE (LC)

Na maioria dos casos, esse índice é considerado como o melhor indicador da capacidade de pagamento da empresa. O resultado do cálculo indica que a empresa tem $ 1,61 de ativos conversíveis em dinheiro no curto prazo para liquidar cada $ 1,00 de dívida de curto prazo. Mas esse índice também é resultante de diversos valores

correntes de diferentes datas. LIQUIDEZ SECA (LS)

Pode-se verificar que, com exceção dos Estoques e Despesas do exercício seguinte, todos os outros itens do Ativo Circulante, como Aplicações de liquidez imediata, Títulos e valores mobiliários, Outras contas a receber, Duplicatas a receber, Saques de exportação e Impostos a recuperar, podem ser convertidos em dinheiro com relativa facilidade antes do prazo normal de realização, se for necessário. Nesses casos, podem existir deságios, o que reduz o valor desses ativos. Levando-se em conta que, para continuar operando, a empresa precisa ter pelo menos os estoques, e estes são mais difíceis de ser transformados em dinheiro imediatamente, ela consegue obter recursos para liquidar 90% das

dívidas de curto prazo. LIQUIDEZ IMEDIATA (LI)

Esse índice indica quanto a empresa possui de recursos imediatamente disponíveis para liquidar compromissos de curto prazo. As disponibilidades são recursos imediatamente disponíveis, mas as obrigações de curto prazo podem estar compostas por dívidas que vencem em 15 dias, 30 dias, ou até 365 dias.

A empresa possui $ 0,20 de Disponibilidades para cada $ 1,00 de Passivo Circulante. O analista interno pode obter dados mais detalhados e utilizar esse índice com base em relatórios de dívidas separadas por vencimentos (aging). Deve-se avaliar a composição dos Títulos e valores mobiliários, pois, em alguns casos, são praticamente disponíveis. ÍNDICES DE ROTAÇÃO Os índices de rotação (giros) são calculados relacionando-se os elementos patrimoniais com os itens da demonstração de resultados e evidenciam o prazo de renovação dos elementos patrimoniais dentro de

determinado período. A análise do giro dos ativos fornece informações sobre aspectos de gestão da empresa, tais como as políticas de estocagem, financiamento de compras e financiamento de clientes. O analista interno pode obter saldos médios calculados com base em dados diários ou mensais, o que gera análise de melhor qualidade. O analista externo, se não tiver acesso a saldos intermediários, pode calcular o saldo médio dos elementos patrimoniais somando-se o saldo atual com o saldo anterior e dividindo a soma por dois. O analista deve estar ciente das possíveis distorções que essa forma de cálculo possa causar.

Os exemplos a seguir apresentados referem-se aos dados do período (N) de um ano. Portanto, a variável N das

fórmulas será substituída por 365 dias. Caso o período da análise seja de um mês, a variável N deverá ser representada pelo número efetivo de dias do mês. Exemplos: o mês de fevereiro tem 28 ou 29 dias, o mês de março tem 31 dias, o mês de abril tem 30 dias etc.

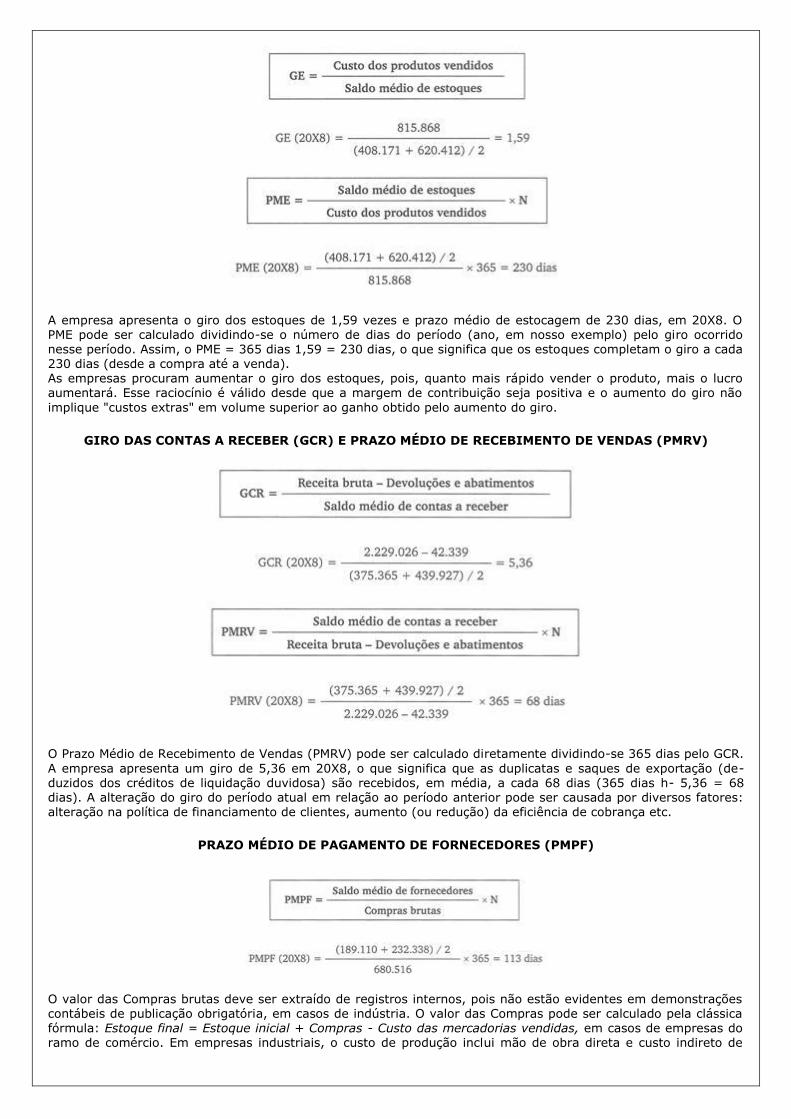

GIRO DOS ESTOQUES (GE) E PRAZO MÉDIO DE ESTOCAGEM (PME)

A empresa apresenta o giro dos estoques de 1,59 vezes e prazo médio de estocagem de 230 dias, em 20X8. O PME pode ser calculado dividindo-se o número de dias do período (ano, em nosso exemplo) pelo giro ocorrido nesse período. Assim, o PME = 365 dias 1,59 = 230 dias, o que significa que os estoques completam o giro a cada 230 dias (desde a compra até a venda). As empresas procuram aumentar o giro dos estoques, pois, quanto mais rápido vender o produto, mais o lucro aumentará. Esse raciocínio é válido desde que a margem de contribuição seja positiva e o aumento do giro não

implique "custos extras" em volume superior ao ganho obtido pelo aumento do giro.

GIRO DAS CONTAS A RECEBER (GCR) E PRAZO MÉDIO DE RECEBIMENTO DE VENDAS (PMRV)

O Prazo Médio de Recebimento de Vendas (PMRV) pode ser calculado diretamente dividindo-se 365 dias pelo GCR.

A empresa apresenta um giro de 5,36 em 20X8, o que significa que as duplicatas e saques de exportação (de-duzidos dos créditos de liquidação duvidosa) são recebidos, em média, a cada 68 dias (365 dias h- 5,36 = 68 dias). A alteração do giro do período atual em relação ao período anterior pode ser causada por diversos fatores: alteração na política de financiamento de clientes, aumento (ou redução) da eficiência de cobrança etc.

PRAZO MÉDIO DE PAGAMENTO DE FORNECEDORES (PMPF)

O valor das Compras brutas deve ser extraído de registros internos, pois não estão evidentes em demonstrações contábeis de publicação obrigatória, em casos de indústria. O valor das Compras pode ser calculado pela clássica fórmula: Estoque final = Estoque inicial + Compras - Custo das mercadorias vendidas, em casos de empresas do ramo de comércio. Em empresas industriais, o custo de produção inclui mão de obra direta e custo indireto de

fabricação, além dos custos de materiais. Estimando que o custo dos materiais corresponda a 65% do Custo de produção (62% em ano anterior), pode-se efetuar o seguinte cálculo:

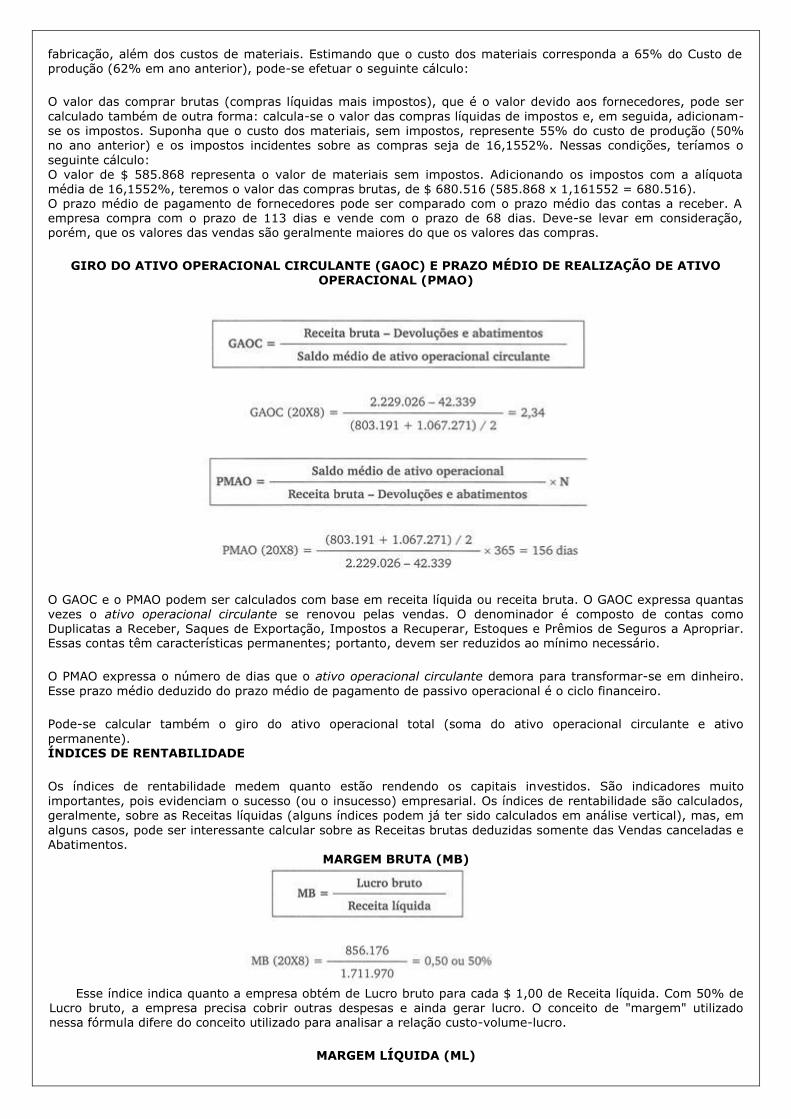

O valor das comprar brutas (compras líquidas mais impostos), que é o valor devido aos fornecedores, pode ser

calculado também de outra forma: calcula-se o valor das compras líquidas de impostos e, em seguida, adicionam-se os impostos. Suponha que o custo dos materiais, sem impostos, represente 55% do custo de produção (50% no ano anterior) e os impostos incidentes sobre as compras seja de 16,1552%. Nessas condições, teríamos o

seguinte cálculo: O valor de $ 585.868 representa o valor de materiais sem impostos. Adicionando os impostos com a alíquota média de 16,1552%, teremos o valor das compras brutas, de $ 680.516 (585.868 x 1,161552 = 680.516). O prazo médio de pagamento de fornecedores pode ser comparado com o prazo médio das contas a receber. A empresa compra com o prazo de 113 dias e vende com o prazo de 68 dias. Deve-se levar em consideração, porém, que os valores das vendas são geralmente maiores do que os valores das compras.

GIRO DO ATIVO OPERACIONAL CIRCULANTE (GAOC) E PRAZO MÉDIO DE REALIZAÇÃO DE ATIVO OPERACIONAL (PMAO)

O GAOC e o PMAO podem ser calculados com base em receita líquida ou receita bruta. O GAOC expressa quantas vezes o ativo operacional circulante se renovou pelas vendas. O denominador é composto de contas como Duplicatas a Receber, Saques de Exportação, Impostos a Recuperar, Estoques e Prêmios de Seguros a Apropriar. Essas contas têm características permanentes; portanto, devem ser reduzidos ao mínimo necessário.

O PMAO expressa o número de dias que o ativo operacional circulante demora para transformar-se em dinheiro.

Esse prazo médio deduzido do prazo médio de pagamento de passivo operacional é o ciclo financeiro.

Pode-se calcular também o giro do ativo operacional total (soma do ativo operacional circulante e ativo

permanente). ÍNDICES DE RENTABILIDADE

Os índices de rentabilidade medem quanto estão rendendo os capitais investidos. São indicadores muito

importantes, pois evidenciam o sucesso (ou o insucesso) empresarial. Os índices de rentabilidade são calculados, geralmente, sobre as Receitas líquidas (alguns índices podem já ter sido calculados em análise vertical), mas, em

alguns casos, pode ser interessante calcular sobre as Receitas brutas deduzidas somente das Vendas canceladas e Abatimentos.

MARGEM BRUTA (MB)

Esse índice indica quanto a empresa obtém de Lucro bruto para cada $ 1,00 de Receita líquida. Com 50% de

Lucro bruto, a empresa precisa cobrir outras despesas e ainda gerar lucro. O conceito de "margem" utilizado nessa fórmula difere do conceito utilizado para analisar a relação custo-volume-lucro.

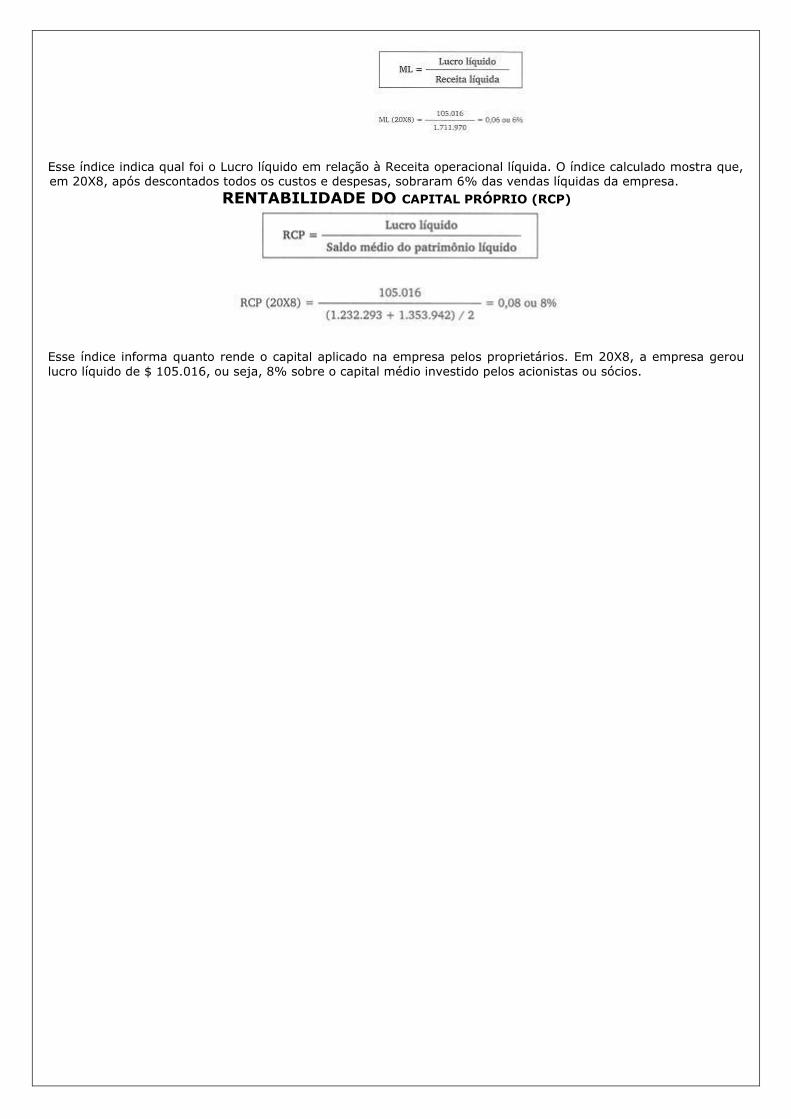

MARGEM LÍQUIDA (ML)

Esse índice indica qual foi o Lucro líquido em relação à Receita operacional líquida. O índice calculado mostra que, em 20X8, após descontados todos os custos e despesas, sobraram 6% das vendas líquidas da empresa.

RENTABILIDADE DO CAPITAL PRÓPRIO (RCP)

Esse índice informa quanto rende o capital aplicado na empresa pelos proprietários. Em 20X8, a empresa gerou

lucro líquido de $ 105.016, ou seja, 8% sobre o capital médio investido pelos acionistas ou sócios.

![Apostila Modulo 1 - otc1[1] - contabilidade.weebly.comcontabilidade.weebly.com/uploads/1/0/2/4/1024072/apostila_modulo_… · ETEP – TÉCNICO EM CONTABILIDADE – MÓDULO 1 –](https://img.document.onl/doc/110x75/5a78b8ea7f8b9a07028d3f9d/apostila-modulo-1-otc11-etep-tcnico-em-contabilidade-mdulo-1-.jpg)

![Modulo-8 Deficit Sensorial[1]](https://img.document.onl/doc/110x75/577ce1381a28ab9e78b50141/modulo-8-deficit-sensorial1.jpg)