Embed Size (px)

Citation preview

SÉRGIO ADRIANO

2018

4.ª ediçãorevista, atualizada e TOTALMENTE

reformulada

BásicaIntermediáriaAvançadaAnálise de Balanços

CONTABILIDADEGERAL

Contabilidade.indb 3 8/20/18 6:38 PM

Contabil idade Geral 3D | Sérgio Adriano Investimentos em par ticipações societárias 1633

efeitos de transações e eventos significativos que ocorrerem entre a data da publicação das demonstrações contábeis da investida e a data das demonstrações contábeis do investidor.

Independentemente disso, a defasagem máxima entre as datas de encerramento das demonstrações da investida e do investidor não deve ser superior a dois meses. A duração dos períodos abrangidos nas demonstrações contábeis e qualquer diferença entre as respectivas datas de encerramento devem ser as mes-mas de um período para outro.

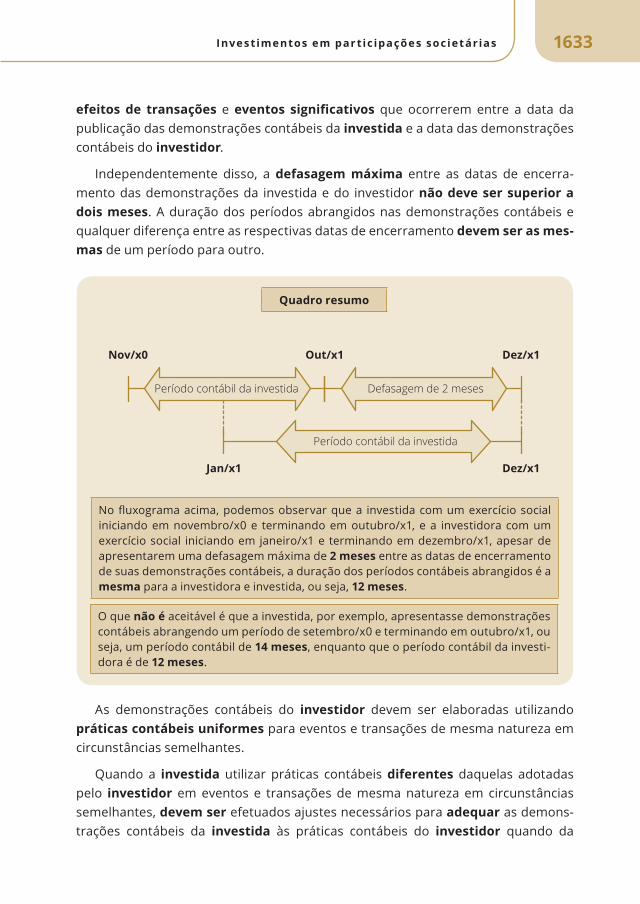

Quadro resumo

Período contábil da investida Defasagem de 2 meses

Período contábil da investida

Jan/x1 Dez/x1

Out/x1Nov/x0 Dez/x1

No fluxograma acima, podemos observar que a investida com um exercício social iniciando em novembro/x0 e terminando em outubro/x1, e a investidora com um exercício social iniciando em janeiro/x1 e terminando em dezembro/x1, apesar de apresentarem uma defasagem máxima de 2 meses entre as datas de encerramento de suas demonstrações contábeis, a duração dos períodos contábeis abrangidos é a mesma para a investidora e investida, ou seja, 12 meses.

O que não é aceitável é que a investida, por exemplo, apresentasse demonstrações contábeis abrangendo um período de setembro/x0 e terminando em outubro/x1, ou seja, um período contábil de 14 meses, enquanto que o período contábil da investidora é de 12 meses.

As demonstrações contábeis do investidor devem ser elaboradas utilizando práticas contábeis uniformes para eventos e transações de mesma natureza em circunstâncias semelhantes.

Quando a investida utilizar práticas contábeis diferentes daquelas adotadas pelo investidor em eventos e transações de mesma natureza em circunstâncias semelhantes, devem ser efetuados ajustes necessários para adequar as demonstrações contábeis da investida às práticas contábeis do investidor quando da

Contabilidade.indb 1633 8/20/18 6:47 PM

Contabil idade Geral 3D | Sérgio Adriano Investimentos em par ticipações societárias1634

utilização destas demonstrações contábeis da investida para aplicação do método da equivalência patrimonial.

Se a investida tiver ações preferenciais com direito a dividendo cumulativo em circulação que estiverem em poder de outras partes que não o investidor, as quais são classificadas como parte integrante do patrimônio líquido, o investidor deve calcular sua participação nos resultados do período da investida após ajustá-lo pela dedução dos dividendos pertinentes a essas ações, independentemente de eles terem sido declarados ou não.

12. RECEBIMENTO DE BONIFICAÇÕES

As bonificações recebidas sem custo pela investidora, quer sejam por emissão de novas ações, quer sejam por aumento do valor nominal das ações, no caso de investimentos avaliados pelo MEP, não devem ser objeto de contabilização na conta do investimento na coligada e controlada, tendo em vista que o PL da investida permanecerá o mesmo.

23a QuESTÃO (Analista de Contabilidade FINEP Cesgranrio 2011): A cia. Alfa, de capital fechado, detém 30% do capital social da cia. Beta, também de capital fechado. Essa participação foi classificada no balanço patrimonial de 2008 no ativo não circulante investimentos em controladas avaliadas ao MEP. Em 2009, a cia. Alfa recebeu da cia. Beta, gratuitamente, 30% das novas ações emitidas pela cia. Beta em decorrência da incorporação das reservas de lucro ao capital social. Esse recebimento de ações pela cia. Alfa indica que na cia. Beta ocorreu:

a) bonificação.b) aumento de capital novo.c) aumento do patrimônio líquido pela incorporação.d) nova emissão de ações pelo valor de mercado.e) desdobramento das ações antigas.

☛ Solução

As bonificações recebidas sem custo pela investidora, quer sejam por emissão de novas ações, quer sejam por aumento do valor nominal das ações, no caso de investimentos avaliados pelo MEP, não devem ser objeto de contabilização na conta do investimento na coligada e controlada, tendo em vista que o patrimônio líquido da investida permanecerá o mesmo.

Gabarito: A

Contabilidade.indb 1634 8/20/18 6:47 PM

Contabil idade Geral 3D | Sérgio Adriano Investimentos em par ticipações societárias 1635

13. GOODWILL

O goodwill surgiu no século XVI e foi utilizado pela primeira vez nas cortes da Inglaterra, para julgar as decisões de disputa por terras. Nessas decisões, a corte passou a considerar um valor adicional devido à localização dos terrenos. O conceito de goodwill ainda é motivo de discussão pela sua subjetividade e dificuldade de sua mensuração. As duplicatas a receber, os estoques, são contas do ativo de fácil identificação e mensuração, ao contrário do goodwill que é um ativo intangível de difícil identificação e mensuração. O goodwill contribui para calcular o valor de uma empresa, com seus ativos intangíveis, e existem dois tipos: objetivo e subjetivo.

13.1 GOODWILL OBJETIVO

O goodwill objetivo ou adquirido surge quando o valor pago (ou custo de aqui-sição) pelo investimento é maior do que o seu valor justo, e a essa diferença damos o nome de ágio por expectativa de rentabilidade futura.

Goodwill = Ágio por expectativa de rentabilidade futura

Goodwill objetivo = Valor Pago – Valor Justo

Custode

Aquisição

GoodwillObjetivo

ValorJusto

13.2 GOODWILL SuBJETIVO

O goodwill subjetivo corresponde a diferença entre o valor presente dos fluxos futuros de caixa menos o valor justo líquido dos ativos e passivos.

Goodwill subjetivo =

Valor presente dos fluxos de caixa futuros – Valor justo líquido

dos ativos e passivos

Contabilidade.indb 1635 8/20/18 6:47 PM

Contabil idade Geral 3D | Sérgio Adriano Investimentos em par ticipações societárias1636

Atenção, a diferença entre o valor presente dos fluxos futuros de caixa menos o valor justo líquido dos ativos e passivos pode resultar em um goodwill subjetivo positivo ou negativo.

O goodwill subjetivo é positivo quando o valor presente dos fluxos futuros de caixa é superior ao valor justo líquido dos ativos e passivos.

O goodwill subjetivo é negativo quando o valor presente dos fluxos futuros de caixa é inferior ao valor justo líquido dos ativos e passivos.

No fluxo de caixa descontado a empresa faz uma estimativa dos seus fluxos de caixa futuros, e aplica a taxa de desconto, que é a remuneração mínima exigida pelos investidores, para encontrar os fluxos de caixa estimados a valor presente.

Taxa de Desconto = Taxa de

Atratividade = Custo do Capital = Custo de

Oportunidade

A complexidade no cálculo do goodwill subjetivo, reside na dificuldade da fixação de vários fatores, tais como: número de períodos futuros estimados para geração de caixa, a taxa de desconto estimada, o montante dos fluxos de caixa futuros estimados, etc., além de outros fatores subjetivos.

Lembrem-se que a estimativa tem um elevado grau de subjetivismo.

13.3 GOODWILL, CAPITAL INTELECTuAL E FuNDO DE COMÉRCIO

Não confundir o goodwill com capital intelectual e fundo de comércio. O capital intelectual é um conjunto de benefícios intangíveis em termos de capacidade intelectual e técnica dos administradores e empregados de uma empresa, que proporcionam vantagem competitiva e agregam valor às empresas.

O fundo de comércio é um conjunto de bens incorpóreos destinados ao funcionamento e a manutenção das atividades de uma empresa, como, por exemplo, a localização estratégica do estabelecimento, a carteira de clientes, a segurança do local, etc.

Portanto, o goodwill não é sinônimo de capital intelectual e nem de fundo de comér-cio, pois essa expressão incluí alguns ativos tangíveis.

Contabilidade.indb 1636 8/20/18 6:47 PM

Contabil idade Geral 3D | Sérgio Adriano Investimentos em par ticipações societárias 1637

O conceito aceito pelas normas IFRS é de que o goodwill representa a reputação de uma marca e a sua capacidade de gerar lucros que não está diretamente vinculada aos seus ativos.

Goodwill = Reputação de uma marca + Capacidade de gerar lucros futuros

13.4 CONTABILIZAÇÃO DO GOODWILL OBJETIVO

O goodwill só é contabilizado quando ocorrer a aquisição de uma empresa por outra. Por exemplo, na data de aquisição, a investidora realiza a sua primeira avaliação, que tem por finalidade contabilizar o investimento avaliado pelo MEP inicialmente ao custo de aquisição e identificar o possível ágio por expectativa de rentabilidade futura (goodwill objetivo), caso exista.

Goodwill = Valor Pago – Valor Justo

Portanto, quando o valor pago pelo investimento for maior que o valor justo, a essa diferença damos o nome de ágio por expectativa de rentabilidade futura ou goodwill. Conclusão, o goodwill tem origem no conjunto bens intangíveis respon-sáveis pelo desenvolvimento de um determinado ramo de negócios.

Com a finalidade de facilitar um melhor entendimento, vamos imaginar a universidade Gama que possui um curso de engenharia eletrônica reconhecido a nível nacional, devido ao conhecimento técnico acima da média com que os seus alunos terminam o curso de graduação. O curso apresenta em seus quadros docentes, professores com mestrado e doutorado, os quais são os responsáveis diretos pelo elevado nível de conhecimento de seus alunos. Podemos concluir, que nesse ramo de negócio, o conhecimento adquirido por seus alunos tem origem no capital intelectual dos seus professores e esse capital intelectual que é um bem intangível, representa uma parte do goodwill dessa universidade, apesar de não ser contabi-lizado no balanço patrimonial da mesma. Pois, além do capital intelectual de seus professores, a localização da universidade, o nome que a universidade já possui no mercado, a sinergia de todos esses bens intangíveis contribui sobremaneira para a expectativa de rentabilidade futura de lucro além do esperado.

Portanto, o goodwill é resultado da sinergia de vários bens intangíveis que não podem ser avaliados individualmente, resultando para a empresa de determinado ramo de negócio, um lucro acima da média, pois sem esses bens intangíveis, tal lucro não seria atingido.

Contabilidade.indb 1637 8/20/18 6:47 PM

Contabil idade Geral 3D | Sérgio Adriano Investimentos em par ticipações societárias1638

24a QuESTÃO: A Nossa Firma S.A. emitiu um cheque e comprou, à vista, por 19.500,00, ações equivalentes a 60% do capital social da Cia. Sideral. Na data da aquisição, o patrimônio líquido da Cia. Sideral era formado de:

Capital Social ...................................................................20.000,00Reservas de Capital ..........................................................6.000,00Reservas de Lucros ..........................................................4.000,00

A Nossa Firma S.A. terá forte influência na investida e na avaliação de ativos e passivos a valor justo, foi apurado que não há diferença no valor justo dos ativos e passivos contabilizados. Por ocasião da operação de compra acima descrita, a empresa investidora deverá efetuar o seguinte lançamento contábil:

D: Ações de coligadas da Cia. Sideral .........18.000,00D: Goodwill ........................................................1.500,00C: Bancos Conta Movimento ........................................ 19.500,00

( ) Certo( ) Errado

☛ Solução

1o passo: Calcular o valor justo do investimento.

A questão informa que não existe diferença entre o valor justo dos ativos e passivos contabilizados. Nesse caso o patrimônio líquido contábil da Cia. Sideral é igual ao seu patrimônio líquido a valor justo.

PL a valor justo da Cia. Sideral = Capital Social + Reservas de Capital + Reservas de Lucros

PL a valor justo da Cia. Sideral = 20.000,00 + 6.000,00 + 4.000,00 = 30.000,00

Valor justo do investimento = Percentual de participação × PL a valor justo da Cia. Sideral

Valor justo do investimento = 60% × 30.000,00 = 18.000,00

2o passo: Calcular o goodwill na aquisição do investimento.

Atenção, atualmente nas aquisições de investimentos ou combinação de negócios, quando o valor pago pelo investimento for maior que o valor justo, a essa diferença damos o nome de ágio por expectativa de rentabilidade futura ou goodwill.

Contabilidade.indb 1638 8/20/18 6:47 PM

Contabil idade Geral 3D | Sérgio Adriano Investimentos em par ticipações societárias 1639

Custode

Aquisição

19.500,00

1.500,00

Goodwill

Valor Justo

18.000,00

3o passo: Registro contábil da aquisição do investimento.

Por ocasião da operação de compra acima descrita, a Nossa Firma S.A. deverá efetuar o seguinte lançamento contábil:

D: Ações de coligadas da Cia. Sideral ........ 18.000,00D: Goodwill ....................................................... 1.500,00C: Bancos Conta Movimento ........................................19.500,00

Gabarito: Certo

13.5 AMORTIZAÇÃO DO GOODWILL

O goodwill (ou ágio por rentabilidade de expectativa futura), regra geral, não pode ser mais amortizado, e no caso de investimentos em coligadas e em joint venture o goodwill permanecerá até a baixa do investimento por alienação ou pelo teste de recuperabilidade.

Segundo o CPC 18, como o goodwill integra o valor contábil do investimento em coligada, ele não é testado separadamente em relação ao seu valor recuperável.

Valor contábil do Investimento = Valor patrimonial

do Investimento + Goodwill + Ágio por maisvalia

Em vez disso, o valor contábil total do investimento em coligada é que é testado como um único ativo, de acordo com o disposto no CPC 01, pela comparação de seu valor contábil com seu valor recuperável, sempre que os requisitos do CPC 38 indicarem que o investimento em coligadas possa estar afetado, ou seja, que indicarem alguma perda por redução ao seu valor recuperável.

O valor patrimonial do investimento é obtido pela multiplicação do percentual do capital adquirido da investida pelo valor contábil do patrimônio líquido da investida, na data da aquisição.

Contabilidade.indb 1639 8/20/18 6:47 PM

Contabil idade Geral 3D | Sérgio Adriano Investimentos em par ticipações societárias1640

Valor patrimonial do Investimento = Percentual do capital

adquirido da investida × PL contábil da investida

A perda por redução ao valor recuperável (impairment test) reconhecida nessas circunstâncias não é alocada para algum ativo que constitui parte do valor contábil do investimento na coligada, incluindo o goodwill. Consequentemente, a reversão dessas perdas é reconhecida de acordo com o CPC 01, na medida do aumento subsequente no valor recuperável do investimento. Na determinação do valor em uso do investimento, a entidade deve estimar:

a. sua parte no valor presente dos fluxos de caixa futuros que se espera sejam gerados pela coligada, incluindo os fluxos de caixa das operações da coligada e o valor residual esperado com a alienação do investimento; ou

b. o valor presente dos fluxos de caixa futuros esperados em função do recebimento de dividendos provenientes do investimento e o valor residual esperado com a alienação do investimento.

No caso de investimentos em controladas o goodwill também não é amortizado, mas está sujeito ao teste de recuperabilidade que é realizado de forma isolada, ou seja, o teste de recuperabilidade é realizado especificamente no goodwill.

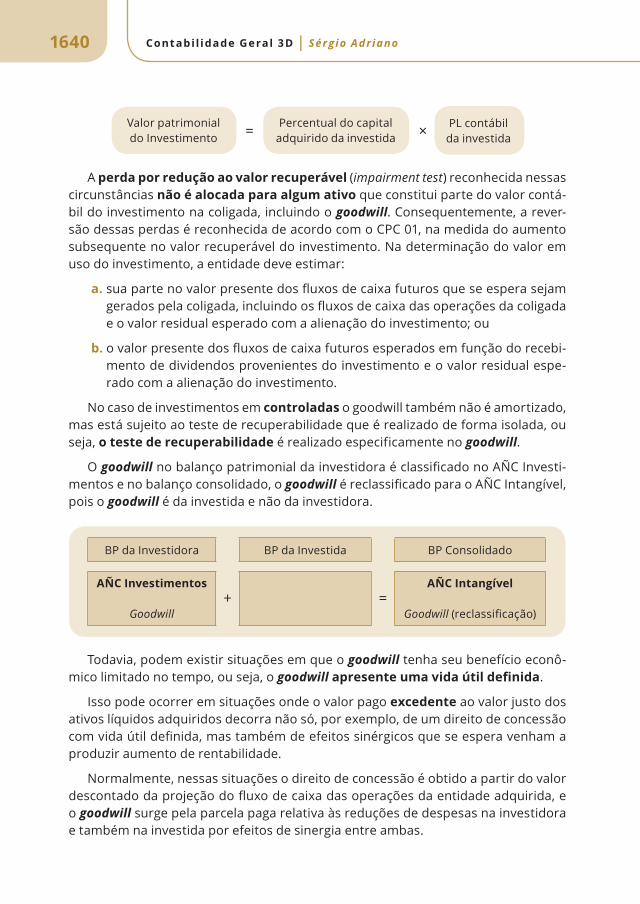

O goodwill no balanço patrimonial da investidora é classificado no AÑC Investimentos e no balanço consolidado, o goodwill é reclassificado para o AÑC Intangível, pois o goodwill é da investida e não da investidora.

BP da Investidora

+

BP da Investida

=

BP Consolidado

AÑC Investimentos

Goodwill

AÑC Intangível

Goodwill (reclassificação)

Todavia, podem existir situações em que o goodwill tenha seu benefício econômico limitado no tempo, ou seja, o goodwill apresente uma vida útil definida.

Isso pode ocorrer em situações onde o valor pago excedente ao valor justo dos ativos líquidos adquiridos decorra não só, por exemplo, de um direito de concessão com vida útil definida, mas também de efeitos sinérgicos que se espera venham a produzir aumento de rentabilidade.

Normalmente, nessas situações o direito de concessão é obtido a partir do valor descontado da projeção do fluxo de caixa das operações da entidade adquirida, e o goodwill surge pela parcela paga relativa às reduções de despesas na investidora e também na investida por efeitos de sinergia entre ambas.

Contabilidade.indb 1640 8/20/18 6:47 PM

Contabil idade Geral 3D | Sérgio Adriano Investimentos em par ticipações societárias 1641

Nesse caso, se for possível obter de forma objetiva e confiável a parte do valor do preço pago não alocável aos demais ativos e passivos e nem ao direito de concessão, deve o goodwill também ser amortizado pelo prazo remanescente do direito à concessão. Esse ativo (goodwill), como qualquer outro, também está sujeito à análise periódica quanto ao seu valor recuperável, conforme requerido pelo CPC 01.

13.6 REVERSÃO DE PERDA POR DESVALORIZAÇÃO DO GOODWILL

A perda por desvalorização reconhecida para o goodwill não deve ser revertida em período subsequente. O pronunciamento técnico CPC 04 – Ativo Intangível proí be o reconhecimento do goodwill gerado internamente.

Qualquer aumento no valor recuperável do goodwill nos períodos subsequentes ao reconhecimento de perda por desvalorização para esse ativo é equivalente ao reconhecimento de goodwill gerado internamente e não reversão de perda por desvalorização reconhecida para o goodwill.

25a QuESTÃO (Contador Funai ESAF 2016): A Cia. de Minérios S.A. possuía, em 31/12/2015, um ativo intangível com vida útil indefinida – ágio derivado da expectativa de rentabilidade futura, cujo valor contábil era composto por:

Valor de custo .............................................................. 750.000,00Perda por impairment reconhecida em 2014 ...........275.000,00

Para elaborar as suas demonstrações contábeis de 2015, a empresa realizou o teste de recuperabilidade do ativo em 31/12/2015 e obteve as seguintes informações:

Valor em uso................................................................. 525.000,00Valor justo líquido das despesas de venda ............. 440.000,00

Com base nas informações acima, o valor contábil apresentado no balanço patrimonial da Cia. de Minérios S.A., em 31/12/2015, referente a este ativo foi, em reais, de:

a) 525.000,00b) 440.000,00c) 475.000,00d) 750.000,00e) 390.000,00

☛ Solução

Realização do teste de recuperabilidade em 31/12/2015:

1a etapa: Calcular o valor recuperável do ativo intangível com vida útil indefinida

Valor recuperável em 31/12/2015 = 525.000,00

Contabilidade.indb 1641 8/20/18 6:47 PM

Contabil idade Geral 3D | Sérgio Adriano Investimentos em par ticipações societárias1642

Nota: O valor recuperável é o maior entre o valor em uso e o valor justo líquido das despesas de venda.

2a etapa: Calcular o valor contábil líquido

Em 31/12/2015 a Cia. de Minérios S.A. possuía um ativo intangível com vida útil indefinida, cujo valor contábil era composto por:

Valor de custo .............................................................. 750.000,00Perda por impairment reconhecida em 2014 ...........275.000,00

Valor contábil líquido em 31/12/2015 = Valor de custo – Perda por impairment reconhecida em 2014

Valor contábil líquido em 31/12/2015 = 750.000,00 – 275.000,00 Valor contábil líquido em 31/12/2015 = 475.000,00

3a etapa: Comparar o valor contábil líquido com o valor recuperável

Atencão, o ganho de50.000,00 não podeser revertido.

Ganho

50.000,00

475.000,00

Goodwill

ValorRecuperável

525.000,00

ValorContábil

475.000,00

Goodwill

Atenção, analisando a questão podemos observar que o ativo objeto do teste de recuperabilidade é o goodwill. De acordo com o CPC 01, a perda por desvalorização reconhecida para o goodwill no exercício de 2014 no montante de 275.000,00, não pode ser revertida no exercício de 2015, pois essa reversão é vedada pelas normas contábeis nacionais e internacionais.

Conclusão, no balanço patrimonial da Cia. de Minérios S.A., em 31/12/2015, o valor contábil referente a este ativo será de 475.000,00.

Gabarito: C

Contabilidade.indb 1642 8/20/18 6:47 PM

Contabil idade Geral 3D | Sérgio Adriano Investimentos em par ticipações societárias 1643

Quadro resumo

Perdas por Impairment Test

Ativos Constituição Reversão Reconhecimento

Goodwill sim não DRE

Intangível vida útil definida sim sim DRE

Intangível vida útil indefinida sim sim DRE

Ativo Intangível Amortização Teste de recuperabilidade

Vida útil indefinida não sim

Vida útil definida sim sim

Goodwill não sim

Atenção, de acordo com o CPC 01 a reversão de perdas por impairment não é permi-tida para o goodwill, mas é permitida para o ativo intangível de vida útil indefinida.

Por exemplo, a marca Coca-Cola é um ativo intangível com vida útil indefinida, e essa marca é diferente de um goodwill, que também é um ativo intangível com vida útil indefinida, mas que equivale a um ágio por expectativa de rentabilidade futura que surge na aquisição de investimentos avaliados pelo método da equivalência patrimonial.

14. ÁGIO POR MAIS-VALIA DE ATIVOS LÍQuIDOSO ágio por mais-valia de ativos líquidos tem origem na aquisição de investimen

tos avaliados pelo MEP, e é obtido pela diferença entre o valor justo do investimento e o seu valor patrimonial.

Ágio por mais-valia de ativos líquidos = Valor Justo – Valor Patrimonial

ValorJusto

ValorPatrimonial

Ágio por mais valia

Contabilidade.indb 1643 8/20/18 6:47 PM