Embed Size (px)

Citation preview

PROVA OBJETIVA

ORGANIZADOR

1

Fundação Eletronuclear de Assistência Médica – F EAM 2012

CONTADOR

PROVA OBJETIVA

ORGANIZADOR

2

Fundação Eletronuclear de Assistência Médica – F EAM 2012

LÍNGUA PORTUGUESA TEXTO 1

A última crônica

A caminho de casa, entro num botequim da Gávea para tomar um café junto ao balcão. Na realidade estou adiando o momento de escrever. A perspectiva me assusta. Gostaria de estar inspirado, de coroar com êxito mais um ano nesta busca do pitoresco ou do irrisório no cotidiano de cada um. Eu pretendia apenas recolher da vida diária algo de seu disperso conteúdo humano, fruto da convivência, que a faz mais digna de ser vivida. Visava ao circunstancial, ao episódico. Nesta perseguição do acidental, quer num flagrante de esquina, quer nas palavras de uma criança ou num acidente doméstico, torno-me simples espectador e perco a noção do essencial. Sem mais nada para contar, curvo a cabeça e tomo meu café, enquanto o verso do poeta se repete na lembrança: "assim eu quereria o meu último poema". Não sou poeta e estou sem assunto. Lanço então um último olhar fora de mim, onde vivem os assuntos que merecem uma crônica.

Ao fundo do botequim um casal de pretos acaba de sentar-se, numa das últimas mesas de mármore ao longo da parede de espelhos. A compostura da humildade, na contenção de gestos e palavras, deixa-se acrescentar pela presença de uma negrinha de seus três anos, laço na cabeça, toda arrumadinha no vestido pobre, que se instalou também à mesa: mal ousa balançar as perninhas curtas ou correr os olhos grandes de curiosidade ao redor. Três seres esquivos que compõem em torno à mesa a instituição tradicional da família, célula da sociedade. Vejo, porém, que se preparam para algo mais que matar a fome.

Passo a observá-los. O pai, depois de contar o dinheiro que discretamente retirou do bolso, aborda o garçom, inclinando-se para trás na cadeira, e aponta no balcão um pedaço de bolo sob a redoma. A mãe limita-se a ficar olhando imóvel, vagamente ansiosa, como se aguardasse a aprovação do garçom. Este ouve, concentrado, o pedido do homem e depois se afasta para atendê-lo. A mulher suspira, olhando para os lados, a reassegurar-se da naturalidade de sua presença ali. A meu lado o garçom encaminha a ordem do freguês. O homem atrás do balcão apanha a porção do bolo com a mão, larga-o no pratinho - um bolo simples, amarelo-escuro, apenas uma pequena fatia triangular.

A negrinha, contida na sua expectativa, olha a garrafa de Coca-Cola e o pratinho que o garçom deixou à sua frente. Por que não começa a comer? Vejo que os três, pai, mãe e filha, obedecem em torno à mesa um discreto ritual. A mãe remexe na bolsa de plástico preto e brilhante, retira qualquer coisa. O pai se mune de uma caixa de fósforos, e espera. A filha aguarda também, atenta como um animalzinho. Ninguém mais os observa além de mim.

São três velinhas brancas, minúsculas, que a mãe espeta caprichosamente na fatia do bolo. E enquanto ela serve a Coca-Cola, o pai risca o fósforo e acende as velas. Como a um gesto ensaiado, a menininha repousa o queixo no mármore e sopra com força, apagando as chamas. Imediatamente põe-se a bater palmas, muito compenetrada, cantando num balbucio, a que os pais se juntam, discretos: "Parabéns pra você, parabéns pra você..." Depois a mãe

PROVA OBJETIVA

ORGANIZADOR

3

Fundação Eletronuclear de Assistência Médica – F EAM 2012

recolhe as velas, torna a guardá-las na bolsa. A negrinha agarra finalmente o bolo com as duas mãos sôfregas e põe-se a comê-lo. A mulher está olhando para ela com ternura - ajeita-lhe a fitinha no cabelo crespo, limpa o farelo de bolo que lhe cai ao colo. O pai corre os olhos pelo botequim, satisfeito, como a se convencer intimamente do sucesso da celebração. Dá comigo de súbito, a observá-lo, nossos olhos se encontram, ele se perturba, constrangido - vacila, ameaça abaixar a cabeça, mas acaba sustentando o olhar e enfim se abre num sorriso.

Assim eu quereria minha última crônica: que fosse pura como esse sorriso. (SABINO, Fernando. Para gostar de ler. São Paulo: Ática, 1980, p. 40-42).

1) De acordo com o texto, o cronista procura assunto:

a) no botequim b) no cotidiano c) na Gávea d) na rua

2) A cena do aniversário é narrada de forma:

a) pessoal e subjetiva b) impessoal e objetiva c) em linguagem científica d) em linguagem jornalística

3) A palavra fragrante significa que exala bom odor; aromático, cheiroso, perfumado. No primeiro parágrafo da crônica de Fernando Sabino temos a palavra flagrante, que significa visto ou registrado no próprio momento da realização. Comparando as duas palavras é possível afirmar que se trata de:

a) homônimos homógrafos b) homônimos homófonos c) parônimos d) antônimos

4) A maior surpresa do cronista, de acordo com o texto, foi a:

a) diferença entre as classes sociais b) realidade de aniversário em um botequim c) alegria da menina diante do bolo e da Coca-cola d) pobreza do pai, incapaz de dar um aniversário melhor à filha

PROVA OBJETIVA

ORGANIZADOR

4

Fundação Eletronuclear de Assistência Médica – F EAM 2012

5) O vocábulo “balbucio”(quinto parágrafo), pode ser substituído, mantendo-se o sentido original do contexto, por:

a) brado b) suplício c) gaguejo d) sussurro

6) “A negrinha agarra finalmente o bolo com as duas mãos sôfregas e põe-se a comê-lo.” (quinto parágrafo). O referente do pronome sublinhado no trecho é:

a) bolo b) farelo c) balbucio d) sôfregas

TEXTO 2

O último poema

Assim eu quereria o meu último poema Que fosse terno dizendo as coisas mais simples e menos intencionais Que fosse ardente como um soluço sem lágrimas Que tivesse a beleza das flores quase sem perfume A pureza da chama em que se consomem os diamantes mais límpidos A paixão dos suicidas que se matam sem explicação.

(BANDEIRA, Manuel. Estrela da vida inteira. 20ª ed. Rio de Janeiro: Nova Fronteira, 1993, p. 145.)

7) Esse é o poema que contém o verso citado no primeiro e no último parágrafo da crônica de Fernando Sabino. Com base nessa informação, é possível afirmar que a crônica se utiliza da(o):

a) plágio b) paródia c) pastiche d) sarcasmo

8) Em todo o poema predomina a seguinte figura de linguagem:

a) ironia b) perífrase c) eufemismo d) personificação

PROVA OBJETIVA

ORGANIZADOR

5

Fundação Eletronuclear de Assistência Médica – F EAM 2012

9) Os versos 2, 3 e 4 – “Que fosse terno dizendo as coisas mais simples e menos intencionais/Que fosse ardente como um soluço sem lágrimas/Que tivesse a beleza das flores quase sem perfume”, apresentam o seguinte valor semântico:

a) proporcionalidade b) concessão c) finalidade d) condição

10) No poema de Manuel Bandeira, é possível afirmar que a linguagem é:

a) simples, com certo hermetismo b) simples, com certo coloquialismo c) rebuscada, com certo hermetismo d) rebuscada, com certo coloquialismo

PROVA OBJETIVA

ORGANIZADOR

6

Fundação Eletronuclear de Assistência Médica – F EAM 2012

CONHECIMENTOS ESPECÍFICOS 11) O tipo de opinião do relatório dos auditores a ser emitido dependerá dos resultados obtidos pelo auditor ao longo da execução de seus trabalhos. Dependendo das circunstâncias, o auditor poderá emitir a sua opinião em relatório:

a) limpo ou sem ressalvas, parecer qualificado por ressalva, por absenteísmo profissional ou negativo

b) limpo ou sem ressalvas, parecer qualificado por ressalva, por abstenção de opinião ou adverso

c) positivo, parecer qualificado por ressalva, por negação de opinião ou negativo d) positivo, parecer qualificado por ressalva, por opinião negativa ou adverso

12) A execução do trabalho de auditoria acontece por meio de duas grandes fases: preliminar e final. Na fase preliminar, o auditor avalia o ambiente:

a) organizacional da empresa e aplica o procedimento de revisão sintética, visando a

identificar a confiabilidade das transações da entidade no que concerne à incidência

de erros ou irregularidades (fraudes). Nessa fase, o auditor aplica os procedimentos

de auditoria em significativos volumes de transações; são os denominados testes

substantivos ou de comprovação

b) contábil e aplica o procedimento de conciliação analítica, visando a identificar a

confiabilidade dos registros contábeis da entidade no que concerne à incidência de

erros ou irregularidades (fraudes). Nessa fase, o auditor aplica os procedimentos de

auditoria em pequenos volumes de transações; são os denominados testes de

validação ou de verificação investigativa

c) de auditoria e aplica o procedimento de auditoria analítica, visando a identificar a

confiabilidade das transações da entidade no que concerne à incidência de erros ou

irregularidades (fraudes). Nessa fase, o auditor aplica os procedimentos de auditoria

em todas as transações; são os denominados testes de conferência ou de

aderência ou de validação organizacional

d) de controle interno e aplica o procedimento de revisão analítica, visando a identificar

a confiabilidade das transações da entidade no que concerne à incidência de erros

ou irregularidades (fraudes). Nessa fase, o auditor aplica os procedimentos de

auditoria em pequenos volumes de transações; são os denominados testes de

observância ou de aderência ou de validação de controles

PROVA OBJETIVA

ORGANIZADOR

7

Fundação Eletronuclear de Assistência Médica – F EAM 2012

13) De acordo com o Conselho Federal de Contabilidade (CFC), a auditoria das demonstrações contábeis constitui o conjunto de procedimentos técnicos que tem por objetivo a emissão de parecer sobre a sua adequação, consoante:

a) os princípios contábeis geralmente aceitos no Brasil e a legislação tributária específica aplicável ao segmento operacional da entidade

b) os princípios de contabilidade adotados no Brasil e os princípios contábeis geralmente aceitos nos Estados Unidos da América

c) os princípios contábeis geralmente aceitos no Brasil e as normas internacionais de contabilidade

d) as práticas contábeis adotadas no Brasil 14) Os procedimentos de auditoria têm por objetivo a identificação de contas, classes de transações e afirmações contidas nas demonstrações contábeis, quando significativas. Relativamente à integridade das demonstrações contábeis, os procedimentos de auditoria visam a assegurar que:

a) ativos, passivos ou classes de transações estejam registrados nas demonstrações contábeis sob auditoria

b) contingências civis, legais ou judiciais a favor da empresa estejam devidamente registradas nas demonstrações contábeis sob auditoria

c) receitas realizadas ou despesas incorridas pelos sócios da empresa estejam devidamente registradas nas demonstrações contábeis sob auditoria

d) processos civis, criminais ou profissionais contra os principais executivos da empresa estejam registrados nas demonstrações contábeis sob auditoria

15) Com o incremento do uso da tecnologia de informação (TI), cada vez mais os ambientes estão afetados por processamento eletrônico de dados. Dessa forma, as transações vêm sendo realizadas e registradas cada vez mais de forma automática, o que obriga o auditor, além de auditoria, a conhecer também informática, de modo a:

a) entender o processamento de informações, ter condições de revisá-lo e, ainda, aplicar seus próprios procedimentos

b) desenvolver programas de auditoria que possibilitem a aplicação de técnicas de auditoria auxiliadas por computador

c) estabelecer comunicação eficaz com os funcionários responsáveis pelo desenvolvimento e implantação de sistemas na empresa auditada

d) avaliar o grau de adequação do sistema de informações gerenciais adotado pela empresa auditada em relação aos procedimentos de auditoria definidos no planejamento

PROVA OBJETIVA

ORGANIZADOR

8

Fundação Eletronuclear de Assistência Médica – F EAM 2012

16) Os papéis de trabalho constituem a forma organizada de como os auditores realizaram a auditoria, desde os trabalhos de campo até a emissão do relatório de auditoria e podem ser elaborados na forma de:

a) papel físico, desde que sejam transformados em papéis virtuais e arquivados nos órgãos competentes

b) papel físico ou virtual por meio de sistemas eletrônicos desenvolvidos pelas próprias firmas de auditoria

c) papel físico ou virtual por meio de sistemas eletrônicos disponibilizados pelo órgão regulamentador da profissão

d) papel virtual por meio de sistemas eletrônicos próprios de firmas de auditoria, desde que sejam transformados em papéis físicos e arquivados pelo tempo exigido pelos órgãos competentes

O ponto de partida para qualquer área do conhecimento humano deve ser sempre os princípios que a sustentam. Esses princípios espelham a ideologia de determinado sistema, seus postulados básicos e seus fins. Vale dizer que os princípios são eleitos como fundamentos e qualificações essenciais da ordem que instituituem. 17) De acordo com os princípios contábeis, o reconhecimento das receitas e despesas deverá utilizar o regime:

a) misto, ou seja, competência para as receitas e caixa para as despesas b) misto, ou seja, caixa para as receitas e competência para as despesas c) competência para receitas e despesas d) caixa para receitas e despesas

Transações no setor público são os atos e os fatos que promovem alterações qualitativas ou quantitativas, efetivas ou potenciais, no patrimônio das entidades do setor público, as quais são objeto de registro contábil em estrita observância aos Princípios e às Normas Brasileiras de Contabilidade Aplicadas ao Setor Público. 18) A alternativa que apresenta, respectivamente, uma alteração quantitativa e uma alteração qualitativa no patrimônio de uma entidade, respectivamente, é:

a) receita de transferência corrente e receita de operação de crédito b) receita de operação de crédito e receita de alienação de bens c) receita tributária e receita de transferência corrente d) receita de alienação de bens e receita tributária

PROVA OBJETIVA

ORGANIZADOR

9

Fundação Eletronuclear de Assistência Médica – F EAM 2012

Demonstração Contábil é a técnica contábil que evidencia, em período determinado, as informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio de entidades do setor público e suas mutações. 19) De acordo com a NBC T 16.6 (Demonstrações Contábeis), todas as demonstrações contábeis obrigatórias no Setor Público estão expressas em:

a) balanço orçamentário; balanço financeiro; balanço patrimonial; demonstração das variações patrimoniais

b) balanço orçamentário; balanço patrimonial; demonstração das variações patrimoniais; demonstração do fluxo de caixa; demonstração do resultado econômico

c) balanço orçamentário; balanço financeiro; balanço patrimonial; demonstração das variações patrimoniais; demonstração do fluxo de caixa; demonstração do resultado econômico

d) balanço orçamentário; balanço financeiro; balanço patrimonial; demonstração das variações patrimoniais; demonstração do fluxo de caixa; demonstração do resultado do exercício

A Demonstração dos Fluxos de Caixa deve ser elaborada pelo método direto ou indireto e evidenciar as movimentações ocorridas no caixa e seus equivalentes, nos fluxos das operações, dos investimentos e dos financiamentos. 20) A opção que apresenta movimentação de caixa nos fluxos, respectivamente, das operações, dos investimentos e dos financiamentos é:

a) desembolso com juros e encargos da dívida - alienação de bens - transferências intragovernamentais

b) receita patrimonial - alienação de bens - concessão de empréstimos e financiamentos

c) alienação de bens - aquisição de ativo não circulante - amortização/refinanciamento da dívida

d) receita tributária - aquisição de ativo não circulante - operações de crédito

PROVA OBJETIVA

ORGANIZADOR

10

Fundação Eletronuclear de Assistência Médica – F EAM 2012

21) Uma receita tributária, no momento do estágio do lançamento, acarretará as seguintes consequências nos subsistemas:

a) reconhecimento de uma receita no subsistema orçamentário e reconhecimento de uma variação patrimonial aumentativa no subsistema patrimonial

b) registro do lançamento no subsistema orçamentário e reconhecimento de uma variação patrimonial aumentativa no subsistema patrimonial

c) reconhecimento de uma receita no subsistema orçamentário e registro de ingressos no subsistema financeiro

d) registro do lançamento no subsistema orçamentário e registro de ingressos no subsistema financeiro

Uma entidade do setor público tem um bem com valor contábil de R$ 50.000, com valor residual definido em R$ 6.000. Realiza depreciação pelo método das cotas constantes. A vida útil do bem é de 5 (cinco) anos, ou seja, tem uma taxa de depreciação de 20% ao ano. 22) De acordo com o descrito, é correto afirmar que haverá, anualmente, uma:

a) despesa orçamentária e uma variação patrimonial diminutiva no valor de R$ 10.000 b) despesa orçamentária e uma variação patrimonial diminutiva no valor de R$ 8.800 c) variação patrimonial diminutiva no valor de R$ 10.000 d) variação patrimonial diminutiva no valor de R$ 8.800

PROVA OBJETIVA

ORGANIZADOR

11

Fundação Eletronuclear de Assistência Médica – F EAM 2012

23) Determinada entidade do setor público recebe da Justiça um Precatório de Pessoal de curto prazo, que deverá ser saldado no exercício seguinte. Conforme as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, o lançamento no registro do Precatório e no Empenhamento da Despesa será:

a) D 3.1.1.1 Remuneração a Pessoal C 2.1.1.1 Pessoal a Pagar Precatórios de curto prazo (F) e D 6.2.2.1.1 Crédito Disponível C 6.2.2.1.3 Crédito Empenhado a Liquidar D 6.2.2.1.3 Crédito Empenhado a Liquidar C 6.2.2.1.3 Crédito Empenhado em Liquidação

b) D 3.1.1.1 Remuneração a Pessoal

C 2.1.1.1 Pessoal a Pagar Precatórios de curto prazo (P) e D 6.2.2.1.1 Crédito Disponível C 6.2.2.1.3 Crédito Empenhado a Liquidar D 6.2.2.1.3 Crédito Empenhado a Liquidar C 6.2.2.1.3 Crédito Empenhado em Liquidação D 2.1.1.1 Pessoal a Pagar Precatórios de curto prazo (P) C 2.1.1.1 Pessoal a Pagar Precatórios de curto prazo (F)

c) D 3.1.1.1 Remuneração a Pessoal

C 2.1.1.1 Pessoal a Pagar Precatórios de curto prazo (P) e D 6.2.2.1.1 Crédito Disponível C 6.2.2.1.3 Crédito Empenhado a Liquidar D 2.1.1.1 Pessoal a Pagar Precatórios de curto prazo (P) C 2.1.1.1 Pessoal a Pagar Precatórios de curto prazo (F)

d) D 3.1.1.1 Remuneração a Pessoal

C 2.1.1.1 Pessoal a Pagar Precatórios de curto prazo (F) e D 6.2.2.1.1 Crédito Disponível C 6.2.2.1.3 Crédito Empenhado a Liquidar D 6.2.2.1.3 Crédito Empenhado a Liquidar C 6.2.2.1.3 Crédito Empenhado em Liquidação D 2.1.1.1 Pessoal a Pagar Precatórios de curto prazo (F) C 2.1.1.1 Pessoal a Pagar Precatórios de curto prazo (P)

PROVA OBJETIVA

ORGANIZADOR

12

Fundação Eletronuclear de Assistência Médica – F EAM 2012

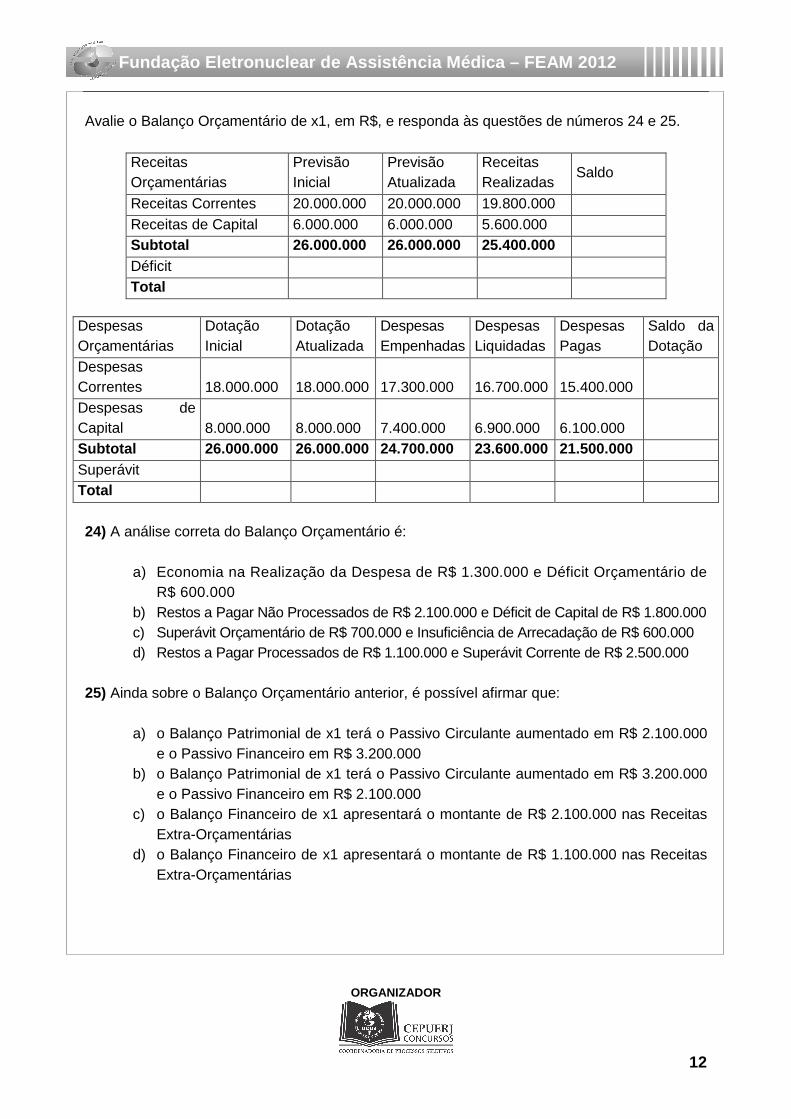

Avalie o Balanço Orçamentário de x1, em R$, e responda às questões de números 24 e 25.

Receitas Orçamentárias

Previsão Inicial

Previsão Atualizada

Receitas Realizadas

Saldo

Receitas Correntes 20.000.000 20.000.000 19.800.000 Receitas de Capital 6.000.000 6.000.000 5.600.000 Subtotal 26.000.000 26.000.000 25.400.000 Déficit Total

24) A análise correta do Balanço Orçamentário é:

a) Economia na Realização da Despesa de R$ 1.300.000 e Déficit Orçamentário de R$ 600.000

b) Restos a Pagar Não Processados de R$ 2.100.000 e Déficit de Capital de R$ 1.800.000 c) Superávit Orçamentário de R$ 700.000 e Insuficiência de Arrecadação de R$ 600.000 d) Restos a Pagar Processados de R$ 1.100.000 e Superávit Corrente de R$ 2.500.000

25) Ainda sobre o Balanço Orçamentário anterior, é possível afirmar que:

a) o Balanço Patrimonial de x1 terá o Passivo Circulante aumentado em R$ 2.100.000 e o Passivo Financeiro em R$ 3.200.000

b) o Balanço Patrimonial de x1 terá o Passivo Circulante aumentado em R$ 3.200.000 e o Passivo Financeiro em R$ 2.100.000

c) o Balanço Financeiro de x1 apresentará o montante de R$ 2.100.000 nas Receitas Extra-Orçamentárias

d) o Balanço Financeiro de x1 apresentará o montante de R$ 1.100.000 nas Receitas Extra-Orçamentárias

Despesas Orçamentárias

Dotação Inicial

Dotação Atualizada

Despesas Empenhadas

Despesas Liquidadas

Despesas Pagas

Saldo da Dotação

Despesas Correntes 18.000.000 18.000.000 17.300.000 16.700.000 15.400.000 Despesas de Capital 8.000.000 8.000.000 7.400.000 6.900.000 6.100.000 Subtotal 26.000.000 26.000.000 24.700.000 23.600.000 21.500.000 Superávit Total

PROVA OBJETIVA

ORGANIZADOR

13

Fundação Eletronuclear de Assistência Médica – F EAM 2012

Considere os seguintes dados e responda às questões de números 26 e 27.

Receita Tributária R$ 50.000 Investimentos – construção de bem imóvel R$ 22.000

Depreciação R$ 1.000 Operações de Crédito R$ 9.000

Transferências a Instituições Multigovernamentais R$ 2.000 Despesas com Pessoal R$ 20.000

Investimentos – aquisição de veículo R$ 16.000 Juros e Encargos da Dívida R$ 5.000

Alienação de bem móvel pelo valor contábil R$ 6.000 Receita Patrimonial R$ 4.000

Transferências das Instituições Multigovernamentais R$ 7.000 26) Em relação à Demonstração das Variações Patrimoniais, é possível afirmar que houve uma Variação Patrimonial Qualitativa de:

a) incorporação de Ativos de R$ 38.000 b) incorporação de Passivos de R$ 4.000 c) desincorporação de Ativos de R$ 7.000 d) desincorporação de Passivos de R$ 5.000

27) De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, a Demonstração das Variações Patrimoniais apresentará um Resultado Patrimonial Positivo de:

a) R$ 28.000 b) R$ 33.000 c) R$ 43.000 d) R$ 47.000

PROVA OBJETIVA

ORGANIZADOR

14

Fundação Eletronuclear de Assistência Médica – F EAM 2012

28) Em relação ao Sistema Contábil e ao Plano de Contas, afirma-se:

I. O campo de aplicação do Plano de Contas Aplicado ao Setor Público (PCASP) abrange todas as entidades governamentais, exceto estatais independentes, cuja utilização é facultativa.

II. Os objetivos gerais do PCASP correspondem ao estabelecimento de normas e

procedimentos para registro contábil das entidades do setor público e viabilizam a consolidação das contas públicas.

III. O sistema contábil é a estrutura de informações para identificação, mensuração,

avaliação, registro, controle e evidenciação dos fatos da gestão do patrimônio público.

A alternativa que apresenta as afirmativas corretas é:

a) I e II b) I e III c) II e III d) I, II e III

29) Com fundamento na NBC T - 10, as doações e contribuições para custeio e as doações e contribuições patrimoniais devem ser contabilizadas, respectivamente, em contas de:

a) Receita e do Patrimônio Líquido b) Receita e do Patrimônio Social c) Despesa e do Passivo d) Despesa e do Ativo

30) Nos termos da NBC TG 07 - Subvenção e Assistência Governamentais -, a Assistência Governamental pode ser caracterizada como ação de um governo destinada a fornecer benefício:

a) econômico diverso, a uma entidade ou a um grupo de entidades b) econômico específico, a uma entidade ou a um grupo de entidades que atendam a

critérios estabelecidos c) patrimonial não específico, a uma entidade ou a um grupo de entidades que

atendam a critérios estabelecidos d) financeiros e patrimoniais específicos, a uma entidade ou a um grupo de entidades

que atendam a critérios não estabelecidos

PROVA OBJETIVA

ORGANIZADOR

15

Fundação Eletronuclear de Assistência Médica – F EAM 2012

31) À Entidade Cuidados com Idosos, foi ofertada gratuidade em medicamentos e em serviços de saúde. A correta contabilização dos fatos contábeis está representada em:

a) Debitar: benefícios concedidos de gratuidade (conta de resultado) Creditar: contas a receber (ativo circulante) Debitar: benefícios concedidos de gratuidade (conta de resultado) Creditar: contas a receber (ativo circulante)

b) Debitar: benefícios concedidos de gratuidade (conta de resultado)

Creditar: estoque (ativo circulante) Debitar: benefícios concedidos de gratuidade (conta de resultado) Creditar: estoque (ativo circulante)

c) Debitar: benefícios concedidos de gratuidade (conta de resultado)

Creditar: estoque (ativo circulante) Debitar: benefícios concedidos de gratuidade (conta de resultado) Creditar: contas a receber (ativo circulante)

d) Debitar: benefícios concedidos de gratuidade (conta de resultado)

Creditar: contas a receber (ativo circulante) Debitar: benefícios concedidos de gratuidade (conta de resultado) Creditar: estoque (ativo circulante)

32) A Entidade Criança Feliz obteve recebimento de doação de um não circulante, sob a forma de participação societária. Diante dos fatos, o registro contábil deve ocorrer da seguinte forma:

a) Débito – Realizável a longo prazo Crédito – Doações e Subvenções

b) Débito – Imobilizado

Crédito – Doações e Subvenções

c) Débito – Investimento Crédito – Doações e Subvenções

d) Débito – Intangível Crédito – Receitas Diversas

PROVA OBJETIVA

ORGANIZADOR

16

Fundação Eletronuclear de Assistência Médica – F EAM 2012

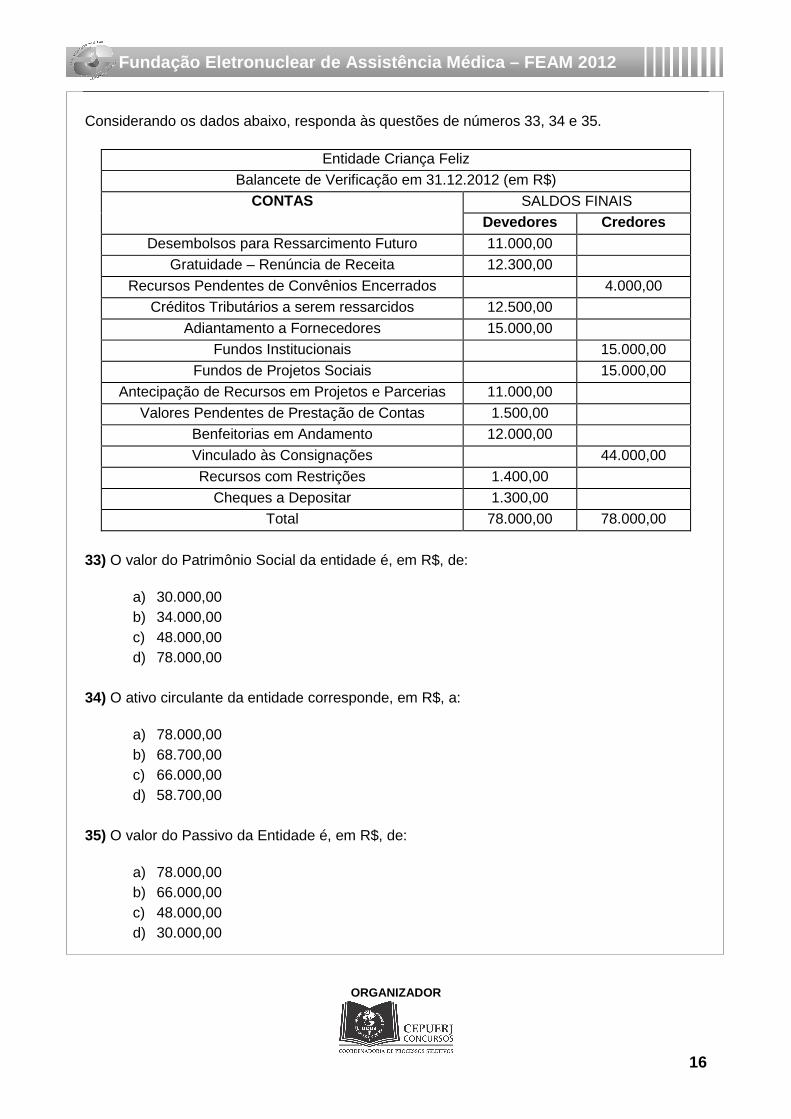

Considerando os dados abaixo, responda às questões de números 33, 34 e 35.

Entidade Criança Feliz Balancete de Verificação em 31.12.2012 (em R$)

SALDOS FINAIS CONTAS Devedores Credores

Desembolsos para Ressarcimento Futuro 11.000,00 Gratuidade – Renúncia de Receita 12.300,00

Recursos Pendentes de Convênios Encerrados 4.000,00

Créditos Tributários a serem ressarcidos 12.500,00

Adiantamento a Fornecedores 15.000,00 Fundos Institucionais 15.000,00

Fundos de Projetos Sociais 15.000,00

Antecipação de Recursos em Projetos e Parcerias 11.000,00

Valores Pendentes de Prestação de Contas 1.500,00 Benfeitorias em Andamento 12.000,00

Vinculado às Consignações 44.000,00

Recursos com Restrições 1.400,00

Cheques a Depositar 1.300,00 Total 78.000,00 78.000,00

33) O valor do Patrimônio Social da entidade é, em R$, de:

a) 30.000,00 b) 34.000,00 c) 48.000,00 d) 78.000,00

34) O ativo circulante da entidade corresponde, em R$, a:

a) 78.000,00 b) 68.700,00 c) 66.000,00 d) 58.700,00

35) O valor do Passivo da Entidade é, em R$, de:

a) 78.000,00 b) 66.000,00 c) 48.000,00 d) 30.000,00

PROVA OBJETIVA

ORGANIZADOR

17

Fundação Eletronuclear de Assistência Médica – F EAM 2012

36) Na mensuração de ativos e passivos, é fundamental a determinação da base de valor. Em relação ao ajuste a valor presente (AVP) e ao valor justo, é correto afirmar, respectivamente, que:

a) AVP: tem como objetivo efetuar o ajuste para demonstrar o valor futuro de um fluxo de caixa presente. Valor justo: tem como primeiro objetivo demonstrar o valor atual de determinado ativo ou passivo

b) AVP: tem como objetivo efetuar o ajuste para demonstrar o valor realizável de um fluxo de caixa futuro. Valor justo: tem como primeiro objetivo demonstrar o valor presente de determinado ativo ou passivo

c) AVP: tem como objetivo efetuar o ajuste para demonstrar o valor futuro de um fluxo de caixa presente. Valor justo: tem como primeiro objetivo demonstrar o valor realizável de determinado ativo ou passivo

d) AVP: tem como objetivo efetuar o ajuste para demonstrar o valor presente de um fluxo de caixa futuro. Valor justo: tem como primeiro objetivo demonstrar o valor de mercado de determinado ativo ou passivo

37) Em relação ao Reconhecimento de Passivo, afirma-se:

I. Provisões são reconhecidas como passivo (presumindo-se que possa ser feita uma estimativa confiável) porque são obrigações presentes, e é provável que uma saída de recursos que incorporam benefícios econômicos seja necessária para liquidar a obrigação.

II. Passivos contingentes são reconhecidos como passivo.

III. Uma provisão deve ser reconhecida quando a entidade tem uma obrigação presente

(legal ou não formalizada) como resultado de evento passado. A alternativa que apresenta as afirmativas corretas é:

a) I e II b) I e III c) II e III d) I, II e III

PROVA OBJETIVA

ORGANIZADOR

18

Fundação Eletronuclear de Assistência Médica – F EAM 2012

“... pressupõe o emprego de certo grau de precaução no exercício dos julgamentos necessários às estimativas em certas condições de incerteza, no sentido de que ativos e receitas não sejam superestimados e que passivos e despesas não sejam subestimados, atribuindo maior confiabilidade ao processo de mensuração e apresentação dos componentes patrimoniais”.

38) O conceito refere-se ao Princípio da:

a) prudência b) competência c) oportunidade d) essência sobre a forma

39) A demonstração dos fluxos de caixa deve apresentar os fluxos de caixa do período classificados por atividades operacionais, de investimento e de financiamento. A alternativa que representa apenas atividades de financiamentos é:

a) adiantamentos de caixa e empréstimos feitos a terceiros (exceto adiantamentos e empréstimos feitos por instituição financeira)

b) recebimentos e pagamentos de caixa de contratos mantidos para negociação imediata ou disponível para venda futura

c) recebimentos de caixa resultantes da venda de ativo imobilizado, intangíveis e outros ativos de longo prazo

d) caixa recebido pela emissão de ações ou outros instrumentos patrimoniais Demonstração de Resultado do Exercício da Cia. Feliz.

Receita de Vendas R$120.000,00 Custo Variável R$ 40.000,00 Despesas Variáveis R$ 20.000,00 Margem de Contribuição R$ 60.000,00 Custos Fixos R$ 20.000,00 Despesas Fixas R$ 15.000,00 Resultado R$ 25.000,00

40) O faturamento da empresa no ponto de equilíbrio, na margem de segurança em unidades e no percentual é, respectivamente:

a) R$ 25.000,00; R$ 70.000,00; 50,00% b) R$ 70.000,00; R$ 50.000,00; 41,67% c) R$ 80.000,00; R$ 60.000,00; 38,56% d) R$ 90.000,00; R$ 65.000,00; 47,89%

PROVA OBJETIVA

ORGANIZADOR

19

Fundação Eletronuclear de Assistência Médica – F EAM 2012

Observe as informações a seguir, extraídas da gestão de um determinado Ente no ano de 2011, e responda às questões de números 41, 42, 43 e 44.

Receitas Previsão Lançamento Arrecadação Recolhimento Tributos 1.000 800 700 600 Cobrança da Dívida Ativa 500 400 400 Alienação de Bens 700 500 500 Despesa Fixação Empenho Liquidação Pagamento Pessoal Ativo 600 500 500 500 Amortização de Empréstimos 200 200 200 200 Construção de Creche 500 500 400 300 Serviços de Terceiros 900 800 700 500 41) A soma das Despesas Correntes, executadas conforme a lei 4.320/64, é, em R$, de:

a) 500 b) 1.000 c) 1.200 d) 1.300

42) O valor da Receita de Capital é, em R$, de:

a) 1.200 b) 900 c) 700 d) 500

43) As somas das Despesas executadas, com base nos enfoques orçamentário e patrimonial, em R$, são, respectivamente:

a) 2.200 e 1.500 b) 2.200 e 1.800 c) 2.000 e 1.800 d) 2.000 e 1.500

44) O valor a ser inscrito em restos a pagar, ao final do exercício de 2011, é, em R$, de:

a) 700 b) 500 c) 400 d) 100

PROVA OBJETIVA

ORGANIZADOR

20

Fundação Eletronuclear de Assistência Médica – F EAM 2012

45) A fonte de recursos utilizada para abertura de crédito adicional que não altera o valor global do orçamento aprovado inicialmente pela LOA é:

a) operação de crédito obtida exclusivamente para abertura de crédito adicional b) excesso de arrecadação corrente calculada pela taxa de incremento c) anulação total ou parcial de crédito orçamentário d) superávit financeiro do ano anterior

46) O estágio da despesa que representa um fato gerador pelo princípio contábil da competência é denominado:

a) fixação b) empenho c) liquidação d) pagamento

47) O estágio no qual será contabilizada uma receita de crédito fiscal, conforme o princípio da competência do enfoque patrimonial constante da NBCTASP 16, é:

a) previsão b) lançamento c) arrecadação d) recolhimento

48) A forma de utilização e o montante da reserva de contingência com base na receita corrente líquida serão estabelecidos na lei:

a) de diretrizes orçamentárias b) de créditos adicionais c) do orçamento anual d) do plano plurianual

49) O demonstrativo da compatibilidade da programação dos orçamentos com os objetivos e as metas constantes do anexo de metas fiscais é um documento anexo à:

a) lei de diretrizes orçamentárias b) lei de créditos adicionais c) lei orçamentária anual d) lei do plano plurianual

PROVA OBJETIVA

ORGANIZADOR

21

Fundação Eletronuclear de Assistência Médica – F EAM 2012

50) Com base na Lei de Responsabilidade Fiscal, o limite de gasto de pessoal com o Poder Executivo da esfera federal é de:

a) 60% b) 54% c) 49% d) 40,9%

PROVA OBJETIVA

ORGANIZADOR

22

Fundação Eletronuclear de Assistência Médica – F EAM 2012

INSTRUÇÕES Você recebeu o seguinte material: - Uma PROVA OBJETIVA contendo 50 (cinquenta) questões, à cada qual correspondem 4 (quatro) alternativas: A, B, C e D; - Um CARTÃO RESPOSTA personalizado. 1) Após a ordem para o início da prova, confira o material recebido, verificando se a seqüência da numeração das questões e a paginação estão corretas. Caso contenha alguma irregularidade, comunique a um dos fiscais. 2) Confira, no CARTÃO RESPOSTA, se seu nome e número de inscrição estão corretos. 3) O CADERNO DA PROVA OBJETIVA poderá ser utilizado para anotações, mas somente as respostas assinaladas no CARTÃO RESPOSTA serão objeto de correção. 4) Leia atentamente cada questão e assinale no CARTÃO RESPOSTA a alternativa que mais adequadamente responde a cada uma das questões. 5) Observe as seguintes recomendações relativas ao CARTÃO RESPOSTA: - Não poderá ser dobrado, amassado, rasurado, manchado ou conter qualquer registro fora dos locais destinados às respostas. - A maneira correta de marcação das respostas no CARTÃO RESPOSTA é cobrir fortemente, com caneta esferográfica tinta azul ou preta, o espaço correspondente à letra a ser assinalada, conforme modelo abaixo: NÃO SERÁ PERMITIDO O USO DE BORRACHA OU CORRETIVO DE QUALQUER ESPÉCIE NO CARTÃO RESPOSTA. Outra forma de marcação diferente da que foi determinada acima implicará em rejeição do CARTÃO RESPOSTA pela leitora ótica. A leitora ótica não registrará também questões em que houver: - falta de nitidez na marcação; - mais de uma alternativa assinalada. 6) A prova terá duração de 04 (quatro) horas. Os 03 (três) últimos candidatos só poderão deixar o local de prova depois que o último entregar seu CARTÃO RESPOSTA. Após o término da prova, entregue ao Fiscal:

- O CARTÃO RESPOSTA, devidamente assinado. O candidato que não devolvê-lo será eliminado do concurso.