Embed Size (px)

Citation preview

CONTRALORÍA DEPARTAMENTAL DEL META

Unidos por la transparencia en el control de la gestión fiscal

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado ESE Solución Salud Meta, Vigencia 2014

1

Informe Definitivo Auditoria Gubernamental con Enfoque

Integral Modalidad Regular Vigencia 2014

EMPRESA SOCIAL DEL ESTADO ESE SOLUCIÓN SALUD

NOVIEMBRE DE 2015

CONTRALORÍA DEPARTAMENTAL DEL META

Unidos por la transparencia en el control de la gestión fiscal

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado ESE Solución Salud Meta, Vigencia 2014

2

INFORME DEFINITIVO AUDITORIA GUBERNAMENTAL CON ENFOQUE

INTEGRAL MODALIDAD REGULAR EMPRESA SOCIAL DEL ESTADO ESE SOLUCIÓN SALUD META, VIGENCIA 2014

Contralora Departamental del Meta

DORIS SEGUNDA GOMEZ RIVEROS

Secretaria General

NOHORA ROCÍO GARNICA LOZADA

Contralora Auxiliar de Auditoria y Control Fiscal Participativo

YOLANDA CARDONA ÁVILA

Responsable de la Entidad

SANDRA MILENA BUITRAGO ACOSTA

Equipo Auditor JACQUELINE VIANCHA PEÑUELA CESAR CRUZ CRISTANCHO

CONTRALORÍA DEPARTAMENTAL DEL META

Unidos por la transparencia en el control de la gestión fiscal

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado ESE Solución Salud Meta, Vigencia 2014

3

TABLA DE CONTENIDO

1. DICTAMEN INTEGRAL ...................................................................................... 4 1.1 ALCANCE DE LA AUDITORIA .......................................................................... 4 1.2 DICTAMEN INTEGRAL ..................................................................................... 5 1.2.1 Concepto sobre Gestión y Resultados ........................................................... 5 1.2.2 Opinión sobre los Estados Contables ............................................................ 6 1.2.3 Relación de hallazgos .................................................................................... 8 1.2.4 Plan de Mejoramiento ..................................................................................... 8 2. RESULTADO DE LA AUDITORIA ..................................................................... 9 2.1 PROCESO CONTRACTUAL ............................................................................. 9 2.1.1 Normatividad aplicable a las ESE .................................................................. 9 2.1.2 Manual de Contratación de la ESE Solución Salud ...................................... 10 2.1.3 Selección de la muestra ............................................................................... 10 2.1.4 Observaciones generales ............................................................................. 12 2.1.5 Contratos de suministro ................................................................................ 12 2.1.5.1 Contrato de suministro 369 de 2014 ......................................................... 13 2.1.5.2 Contrato de suministro 370 de 2014 ......................................................... 14 2.1.5.3 Contrato de Suministro 376 de 2014 ......................................................... 15 2.1.5.4 Contrato de suministro 380 de 2014 ......................................................... 19 2.1.5.5 Contrato de suministro 387 de 2014 ......................................................... 20 2.1.5.6 Contrato de suministro 395 de 2014 ......................................................... 21 2.1.6 Contratos de prestación de servicios ........................................................... 23 2.1.6.1 Contrato de Prestación de Servicios 415 de 2014 .................................... 23 2.2 EVALUACIÓN DEL PROCESO CONTABLE .................................................. 24 2.2.1 Ciclo de Ingresos Operacionales .................................................................. 24 2.2.1.1 Grupo Efectivo ........................................................................................... 25 2.2.1.2 Prestación de Servicios de Salud .............................................................. 26 2.2.2 Ciclo Adquisición y Pagos ............................................................................ 36 2.2.2.1 Propiedad, Planta y Equipo ....................................................................... 36 2.2.2.2 Otros Activos ............................................................................................. 38 2.2.2.3 Grupo Cuentas por Pagar ......................................................................... 38 2.2.2.4 Grupo Pasivos Estimados ......................................................................... 39 2.3 EVALUACIÓN SISTEMA DE CONTROL INTERNO PROCESO CONTABLE ... 40 3. ANEXOS ........................................................................................................... 41 3.1 TABLA DE HALLAZGOS ................................................................................. 41 3.2 BENEFICIO DE AUDITORIA ........................................................................... 44 3.3 BALANCE GENERAL...................................................................................... 45 3.4 ESTADO DE RESULTADOS .......................................................................... 46 3.5 MATRIZ EVALUACIÓN SISTEMA DE CONTROL INTERNO ......................... 47 3.6 MATRIZ EVALUACIÓN DE LA GESTIÓN ....................................................... 50

CONTRALORÍA DEPARTAMENTAL DEL META

Unidos por la transparencia en el control de la gestión fiscal

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado ESE Solución Salud Meta, Vigencia 2014

4

1. DICTAMEN INTEGRAL

Doctora SANDRA MILENA BUITRAGO ACOSTA Gerente Empresa Social del Estado ESE Solución Salud Respetada doctora Sandra Milena: La Contraloría Departamental del Meta con fundamento en las facultades otorgadas por el artículo 272 de la Constitución Política, la Ley 42 de 1993, la Ley 610 de 2000 y la Ley 330 de 1996, practicó Auditoria Gubernamental con Enfoque Integral en la Modalidad Regular a la Empresa Social del Estado Solución Salud, a través de la evaluación a los procesos contractual, estados contables y el sistema de control interno de dicho procesos, vigencia 2014. Tomando como insumo principal la información suministrada por la ESE Solución Salud del Meta, esta Contraloría Departamental evaluó los procedimientos y ejecución de recursos en los procesos auditados, produciendo el presente informe sobre el acatamiento de la normatividad vigente por parte de la Entidad. Dicha evaluación se llevó a cabo atendiendo a las Normas de Auditoría Gubernamental Colombianas NAGC, compatibles con las Normas Internacionales de Auditoria NIAS y con políticas y procedimientos de Auditoria Gubernamental con Enfoque Integral prescritos por la Contraloría Departamental del Meta; ello permite que la planeación y ejecución del trabajo proporcione una base razonable para fundamentar concepto aquí emitido. El proceso de auditoria fundamenta su examen, sobre la base de pruebas selectivas, evidencias y documentos que soportan el proceso auditado y el cumplimiento de las disposiciones legales. Asimismo los estudios y análisis se encuentran debidamente documentados en papeles de trabajo, que reposan en los archivos de la Contraloría Auxiliar de Auditoría y Control Fiscal Participativo. 1.1 ALCANCE DE LA AUDITORIA La auditoría a que se refiere el presente informe tuvo el siguiente alcance: Para el proceso contractual se auditaron siete (7) contratos, financiados con recursos propios, que sumaron $3.348.151.212, equivalentes al 8,34% frente al total del presupuesto ejecutado del 2014.

CONTRALORÍA DEPARTAMENTAL DEL META

Unidos por la transparencia en el control de la gestión fiscal

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado ESE Solución Salud Meta, Vigencia 2014

5

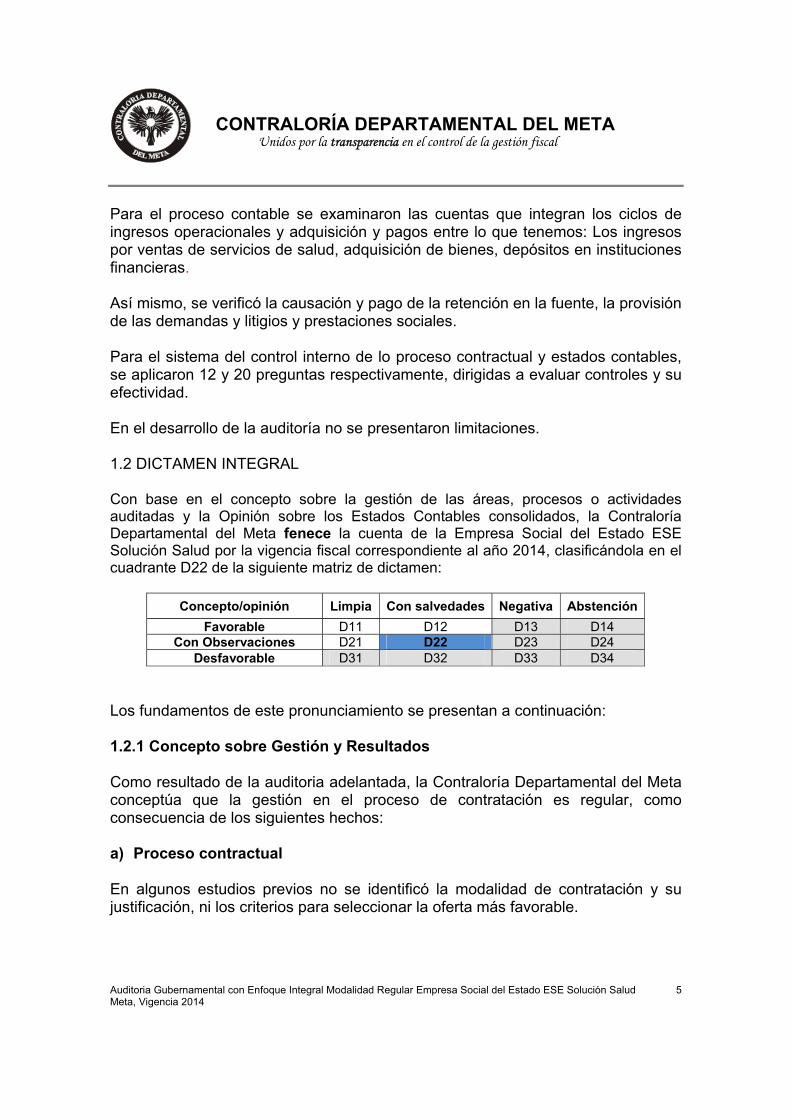

Para el proceso contable se examinaron las cuentas que integran los ciclos de ingresos operacionales y adquisición y pagos entre lo que tenemos: Los ingresos por ventas de servicios de salud, adquisición de bienes, depósitos en instituciones financieras. Así mismo, se verificó la causación y pago de la retención en la fuente, la provisión de las demandas y litigios y prestaciones sociales. Para el sistema del control interno de lo proceso contractual y estados contables, se aplicaron 12 y 20 preguntas respectivamente, dirigidas a evaluar controles y su efectividad. En el desarrollo de la auditoría no se presentaron limitaciones. 1.2 DICTAMEN INTEGRAL Con base en el concepto sobre la gestión de las áreas, procesos o actividades auditadas y la Opinión sobre los Estados Contables consolidados, la Contraloría Departamental del Meta fenece la cuenta de la Empresa Social del Estado ESE Solución Salud por la vigencia fiscal correspondiente al año 2014, clasificándola en el cuadrante D22 de la siguiente matriz de dictamen:

Concepto/opinión Limpia Con salvedades Negativa Abstención Favorable D11 D12 D13 D14

Con Observaciones D21 D22 D23 D24 Desfavorable D31 D32 D33 D34

Los fundamentos de este pronunciamiento se presentan a continuación: 1.2.1 Concepto sobre Gestión y Resultados Como resultado de la auditoria adelantada, la Contraloría Departamental del Meta conceptúa que la gestión en el proceso de contratación es regular, como consecuencia de los siguientes hechos: a) Proceso contractual En algunos estudios previos no se identificó la modalidad de contratación y su justificación, ni los criterios para seleccionar la oferta más favorable.

CONTRALORÍA DEPARTAMENTAL DEL META

Unidos por la transparencia en el control de la gestión fiscal

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado ESE Solución Salud Meta, Vigencia 2014

6

Los términos de referencia no se realizaron de acuerdo a lo estipulado en los estudios previos, ya que no se encontró coherencia en los plazos establecidos para suscribir las pólizas, entre los estudios previos y Términos de Referencia de los contratos 370, 376, 380, 387, 395 de 2014. Las actas de adición de los contratos 369, 376 y 415 de 2014 no mencionan la necesidad de las mismas, ni muestran soportes que las justifiquen. El Estatuto Interno de contratación no contiene políticas para invitar a los proponentes a cotizar, puesto que no hay exigencia o creación de un Registro de proveedores. b) Evaluación del sistema de control interno al proceso contractual y contable Se observó que la Oficina de Control Interno efectuó seguimiento a los procesos contractuales, a través de listas de chequeo, pero no realizó auditorías al mismo, durante 2014. De las doce (12) preguntas diseñadas para evaluar el sistema de control interno al proceso contractual, se encontró que aplican 7, parcialmente 1 y no se aplican 4. Así mismo, 5 acciones son efectivas, 3 con deficiencias y 4 son inefectivas. La ESE Solución Salud cuenta con mapa de riesgos para el proceso contractual, no obstante, no se tomaron las medidas pertinentes que evitaran la ocurrencia de algunos de ellos, como omitir la publicación de actuaciones contractuales en el Secop, durante la vigencia 2014. También se evidenciaron falencias en la fase de planeación, principalmente en la elaboración de los estudios previos al no soportar las necesidades por centro de salud. En la aplicación del cuestionario de 20 preguntas diseñado para evaluar el sistema de control interno al proceso contable, se encontró que aplican dieciocho (18) controles, uno (1) se aplica parcialmente y uno (1) no se aplica. Con los anteriores resultados la matriz arrojó un puntaje de 1,506 que califica con deficiencias el sistema de control interno. 1.2.2 Opinión sobre los Estados Contables La Contraloría Departamental del Meta como resultado de la auditoría adelantada emitió la siguiente opinión sobre los estados contables:

CONTRALORÍA DEPARTAMENTAL DEL META

Unidos por la transparencia en el control de la gestión fiscal

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado ESE Solución Salud Meta, Vigencia 2014

7

La cuenta 290580 Recaudos por clasificar finalizó con un saldo sobreestimado de $123.712 miles. Toda vez que dicha suma corresponde a consignaciones pendientes de identificar por el pago de servicios de salud, no pueden considerarse un pasivo. Al respecto la Contaduría General de la Nación mediante concepto 20108-146478 del 2010 estableció el procedimiento a seguir en dichos casos. Se adquirieron lavadoras industriales para los servicios generales de los centros de salud de La Macarena y Cabuyaro por valor de $37.123 miles y $36.707 miles, respectivamente, en virtud de los contratos 438 y 559 de 2014. Dichos equipos fueron registrados en la cuenta 1665 Muebles, Enseres y Equipo de Oficina, sin embargo, el Catálogo de Cuentas del Régimen de Contabilidad Pública estableció como cuenta para estos elementos la 1680 Equipo de Comedor, Dispensa, Cocina y Hotelería, motivo por el cual la cuenta 1680 se encuentra subestimada por valor de $73.830 miles. No se evidenció la depreciación de los meses de agosto a diciembre de 2014, para algunos de los bienes registrados en Propiedad, planta y equipo, por lo tanto, la cuenta1685 Depreciación acumulada se encuentra subestimada por valor de $8.957 miles. Se adquirió licencia gestor base de datos por valor de $34.927 miles, en virtud del contrato 517 de 2014 y se registró como activo fijo en la cuenta 163590 Otros bienes muebles en bodega. Teniendo en cuenta que se adquirió un bien intangible, la cuenta a afectar era la 197007 Licencias y no 163590 Otros bienes muebles en bodega, por lo tanto, la cuenta 197007 Licencias presenta subestimación por valor de $34.927 miles. No se reclasificó la suma de $1.007.864 miles, de la cuenta 2715 Provisión para prestaciones sociales a las subcuentas correspondientes de la cuenta 2505 Salarios y prestaciones sociales, por tal motivo la cuenta 2715 Provisión para prestaciones sociales se encuentra sobrestimada por valor de $1.007.864 miles. Las salvedades, limitaciones o incertidumbres encontradas que afectan la razonabilidad de dichos estados contables consolidados suman $1.249.290 miles, valor que representa el 2,25% del activo total de la entidad. En nuestra opinión, excepto por lo expresado en los párrafos precedentes, los estados financieros de la Empresa Social del Estado ESE Solución Salud presentan razonablemente la situación financiera, en sus aspectos más significativos por el año terminado el 31 de diciembre de 2014, y los resultados del

CONTRALORÍA DEPARTAMENTAL DEL META

Unidos por la transparencia en el control de la gestión fiscal

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado ESE Solución Salud Meta, Vigencia 2014

8

ejercicio económico del año terminado en la misma fecha, con los principios y normas prescritas por las autoridades competentes y los principios de contabilidad generalmente aceptados en Colombia o prescritos por el Contador General. La opinión sobre los estados contables de la entidad para el año 2014 significa un desmejoramiento con relación al año 2012, en el cual se emitió opinión limpia. 1.2.3 Relación de hallazgos

a) Hallazgos Negativos En desarrollo de la presente auditoria, se establecieron veinte (20) hallazgos administrativos. b) Beneficios de auditoria En la presente auditoria se configuró un beneficio de auditoria por $45.880.640. 1.2.4 Plan de Mejoramiento La entidad debe elaborar un plan de mejoramiento, con acciones y metas que permitan solucionar las deficiencias comunicadas durante el proceso auditor y que se describen en el informe. El Plan de Mejoramiento debe ser entregado a la Contraloría Departamental del Meta dentro de los 15 días hábiles siguientes al recibo del informe, de acuerdo con la Resolución 979 de 2013. Dicho plan de mejoramiento debe contener las acciones y metas que se implementarán por parte de la entidad, las cuales deberán responder a cada una de las debilidades detectadas y comunicadas por el equipo auditor, el cronograma para su implementación y los responsables de su desarrollo. Villavicencio, 30 de noviembre de 2015 YOLANDA CARDONA ÁVILA Contralora Auxiliar de Auditoría y Control Fiscal Participativo

CONTRALORÍA DEPARTAMENTAL DEL META

Unidos por la transparencia en el control de la gestión fiscal

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado ESE Solución Salud Meta, Vigencia 2014

9

2. RESULTADO DE LA AUDITORIA 2.1 PROCESO CONTRACTUAL 2.1.1 Normatividad aplicable a las ESE Las empresas sociales del Estado (ESE) constituyen una categoría especial de entidad pública descentralizada, con personería jurídica, patrimonio propio y autonomía ad, creadas por la ley o por las asambleas o concejos, según el caso, sometidas al régimen jurídico previsto en el capítulo III, Título II de la Ley 100 de 1993 y sus modificaciones contenidas en las leyes 1122 de 2007 y Ley 1438 de 2011. Las ESE, en materia de contratación, se rigen por el derecho privado, pero podrán discrecionalmente utilizar las cláusulas exorbitantes previstas en el Estatuto General de Contratación de la Administración Pública, como lo prescribe el numeral 6 del artículo 195 de la Ley 100 de 1993. El artículo 13 de la Ley 1150 de 2007 establece que las entidades estatales que por disposición legal cuenten con un régimen contractual excepcional al del Estatuto General de Contratación de la Administración Pública, aplicarán en desarrollo de su actividad contractual, acorde con su régimen legal especial, los principios de la función administrativa y de la gestión fiscal de que tratan los artículos 209 y 267 de la Constitución Política, respectivamente, según sea el caso y estarán sometidas al régimen de inhabilidades e incompatibilidades previsto legalmente para la contratación estatal. La Ley 1437 de 2011 define en su artículo 3, el alcance de tales principios. Por otro lado, el artículo 76 de la Ley 1438 de 2011 señala que con el propósito de promover la eficiencia y transparencia en la contratación las Empresas Sociales del Estado podrán asociarse entre sí, constituir cooperativas o utilizar sistemas de compras electrónicas o cualquier otro mecanismo que beneficie a las entidades con economías de escala, calidad, oportunidad y eficiencia, respetando los principios de la actuación administrativa y la contratación pública. Para lo anterior, la Junta Directiva deberá adoptar un estatuto de contratación de acuerdo con los lineamientos que defina el Ministerio de la Protección Social. Con fundamento en lo anterior, mediante Resolución 5185 del 14 de diciembre de 2013, el Ministerio de Salud y Protección Social fijó los lineamientos para que las ESE adopten el estatuto de contratación que regirá su actividad contractual, para lo cual les otorgó un plazo máximo de seis (6) meses.

CONTRALORÍA DEPARTAMENTAL DEL META

Unidos por la transparencia en el control de la gestión fiscal

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado ESE Solución Salud Meta, Vigencia 2014

10

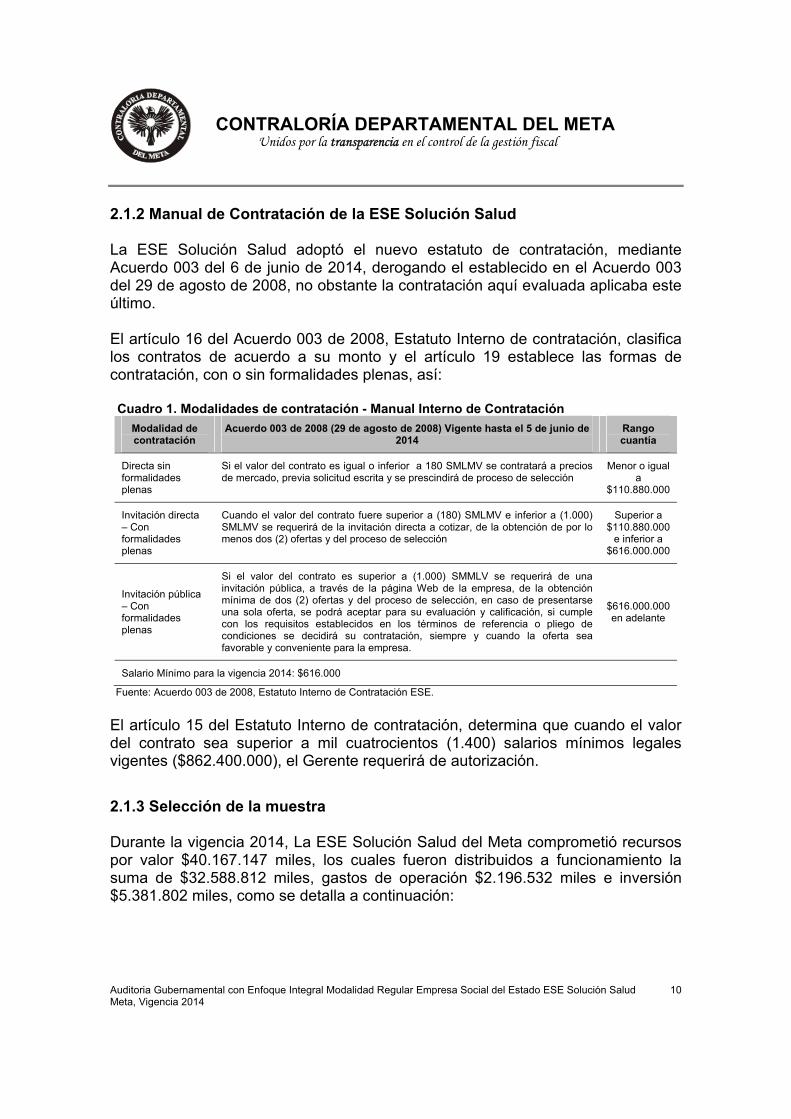

2.1.2 Manual de Contratación de la ESE Solución Salud La ESE Solución Salud adoptó el nuevo estatuto de contratación, mediante Acuerdo 003 del 6 de junio de 2014, derogando el establecido en el Acuerdo 003 del 29 de agosto de 2008, no obstante la contratación aquí evaluada aplicaba este último. El artículo 16 del Acuerdo 003 de 2008, Estatuto Interno de contratación, clasifica los contratos de acuerdo a su monto y el artículo 19 establece las formas de contratación, con o sin formalidades plenas, así: Cuadro 1. Modalidades de contratación - Manual Interno de Contratación

Modalidad de contratación

Acuerdo 003 de 2008 (29 de agosto de 2008) Vigente hasta el 5 de junio de 2014

Rango cuantía

Directa sin formalidades plenas

Si el valor del contrato es igual o inferior a 180 SMLMV se contratará a precios de mercado, previa solicitud escrita y se prescindirá de proceso de selección

Menor o igual a

$110.880.000

Invitación directa – Con formalidades plenas

Cuando el valor del contrato fuere superior a (180) SMLMV e inferior a (1.000) SMLMV se requerirá de la invitación directa a cotizar, de la obtención de por lo menos dos (2) ofertas y del proceso de selección

Superior a $110.880.000

e inferior a $616.000.000

Invitación pública – Con formalidades plenas

Si el valor del contrato es superior a (1.000) SMMLV se requerirá de una invitación pública, a través de la página Web de la empresa, de la obtención mínima de dos (2) ofertas y del proceso de selección, en caso de presentarse una sola oferta, se podrá aceptar para su evaluación y calificación, si cumple con los requisitos establecidos en los términos de referencia o pliego de condiciones se decidirá su contratación, siempre y cuando la oferta sea favorable y conveniente para la empresa.

$616.000.000 en adelante

Salario Mínimo para la vigencia 2014: $616.000

Fuente: Acuerdo 003 de 2008, Estatuto Interno de Contratación ESE. El artículo 15 del Estatuto Interno de contratación, determina que cuando el valor del contrato sea superior a mil cuatrocientos (1.400) salarios mínimos legales vigentes ($862.400.000), el Gerente requerirá de autorización.

2.1.3 Selección de la muestra Durante la vigencia 2014, La ESE Solución Salud del Meta comprometió recursos por valor $40.167.147 miles, los cuales fueron distribuidos a funcionamiento la suma de $32.588.812 miles, gastos de operación $2.196.532 miles e inversión $5.381.802 miles, como se detalla a continuación:

CONTRALORÍA DEPARTAMENTAL DEL META

Unidos por la transparencia en el control de la gestión fiscal

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado ESE Solución Salud Meta, Vigencia 2014

11

Cuadro 2. Presupuesto de gastos ESE Solución Salud En pesos

Concepto Compromisos % Partic. FUNCIONAMIENTO 32.588.812.278 81,1 Gastos de personal 21.653.751.788 53,9 Gastos generales 10.211.808.857 25,4 Transferencias corrientes 723.251.633 1,8 GASTOS DE OPERACIÓN 2.196.532.261 5,5 Gastos de comercialización 1.493.467.575 3,7 Gastos de producción 703.064.686 1,8 INVERSION - SISTEMA GENERAL DE REGALIAS SGR 5.381.801.994 13,4

Cuentas por pagar implementación de un sistema de información en salud 2.269.500.000 5,7

Adquisición de ambulancias para el transporte asistencial básico 3.112.301.994 7,7

TOTAL COMPROMISOS 40.167.146.533 100,0 Fuente: Formato F-07 Ejecución de gastos, ESE Solución Salud, vigencia 2014

La muestra de contratos a auditar se seleccionó utilizando el método de muestreo estratificado, de acuerdo con los siguientes criterios: • Criterio 1: De los gastos de funcionamiento: Por contratación de prestación de servicios se seleccionó el contrato de mayor cuantía, el cual asciende a $1.062.173.133.

Por contratación de suministros se seleccionaron los dos (2) contratos de mayor cuantía, los cuales suman $664.995.133.

• Gastos de inversión: Se excluye de la muestra debido a que la fuente de

financiación es Aportes Departamentales (Sistema General de Regalías) $3.112.301 miles.

• Criterio 2: De los gastos de operación se seleccionaron los cuatro (4) contratos de mayor cuantía, los cuales suman $1.620.982.946.

De acuerdo a lo anterior, la muestra quedó definida en 7 contratos que suman en total $3.348.151.212, equivalente al 8.34% frente al total del presupuesto ejecutado del 2014:

CONTRALORÍA DEPARTAMENTAL DEL META

Unidos por la transparencia en el control de la gestión fiscal

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado ESE Solución Salud Meta, Vigencia 2014

12

Cuadro 3. Contratos auditados En pesos

Nº contrato Objeto Valor total Sector Fuente de

financiación

369/2014 Suministro de médico-quirúrgicos para los 17 centros de atención de la ESE departamental Solución Salud 750.000.000 Salud Recursos

Propios

370/2014

Suministro de elementos, materiales y otros para la adecuación y mantenimiento preventivo y correctivo de las instalaciones de los centros de atención y nivel central de la ESE Solución Salud

299.999.993 Salud Recursos Propios

376/2014 Suministro de aceites, accesorios, lubricantes y repuestos para los vehículos de 16 centros de atención y el nivel central de la ESE Solución Salud

364.995.140 Salud Recursos Propios

380/2014 Suministro de placas y químicos para las áreas de radiología de los 17 centros de atención de la ESE solución salud

211.000.000 Salud Recursos Propios

387/2014 Suministro de materiales y reactivos para laboratorio clínico para los 17 centros de atención de la ESE Solución Salud

259.982.946 Salud Recursos Propios

395/2014 Suministro de medicamentos para los 17 centros de atención pertenecientes a la ESE Solución Salud 400.000.000 Salud Recursos

Propios

415/2014 Prestación de servicios de vigilancia y seguridad privada en los centros de atención y la sede administrativa de la ESE Solución Salud

1.062.173.133 Salud Recursos Propios

Total 3.348.151.212 Fuente: Formato F-20 Relación contractual, vigencia 2014. El presente informe contiene la evaluación de la contratación realizada por la ESE Solución Salud en las etapas precontractual, contractual y postcontractual, conforme a los principios establecidos en las normas vigentes. 2.1.4 Observaciones generales Se observaron debilidades en el manejo del módulo de inventarios del software SIIWEB, por parte de la regente de farmacia del Centro de salud de Mesetas. En el Estatuto Interno de Contratación de la ESE Solución salud no se observaron criterios o políticas definidas para invitar a los proponentes a cotizar, pues no existe un registro de proveedores establecido para ello, que permita la participación del mayor número posible de interesados. 2.1.5 Contratos de suministro Se revisaron los contratos 369, 370, 376, 380, 387 y 395 de 2014, correspondientes al suministro de material médico quirúrgico, placas y químicos para radiología, material reactivos para laboratorio clínico, medicamentos, materiales para el mantenimiento de las instalaciones de los Centros de Salud y aceites, lubricantes y repuestos para vehículos.

CONTRALORÍA DEPARTAMENTAL DEL META

Unidos por la transparencia en el control de la gestión fiscal

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado ESE Solución Salud Meta, Vigencia 2014

13

2.1.5.1 Contrato de suministro 369 de 2014

Objeto: Suministro de médico - quirúrgicos, para los 17 Centros de atención de la E.S.E. "SOLUCION SALUD"

Lugar: Villavicencio Valor contrato: $500.000.000 Adición 1 $150.000.000 Adición 2 $100.000.000 Contratante: ESE Departamental Solución Salud Contratista: Droguería Inglesa S.A. Fecha de suscripción: Enero 24 de 2014 Plazo 11 Meses

Contrato de suministro medico quirúrgicos inmerso en el Plan de compras 2014, financiado con recursos propios, celebrado bajo la modalidad de contratación de menor cuantía. Por su cuantía requería de por lo menos dos (2) ofertas para el proceso de selección, las cuales se cumplieron. El estudio jurídico de los estudios previos, indica que “La oficina Jurídica de la E.S.E. fijará los requisitos y condiciones para la selección y celebración de la contratación para adquirir el suministro siguiendo el manual interno de contratación y las disposiciones legales que el son aplicables.” Pero no indica la modalidad de selección del contratista y su justificación, no obstante al revisar el marco normativo referido, se estableció que el presente proceso se enmarca en la modalidad de menor cuantía, al no superar los 1.000 SMMLV, la cual se llevó a cabo. El 12 de septiembre y 24 de noviembre de 2014, se celebraron dos Actas de adición al contrato 369 de 2014, ellas no mencionan la necesidad de las adiciones, ni hay soportes que justifiquen la necesidad. Se observó que el contratista realizó la ampliación en vigencia y cuantía los riesgos amparados, conforme a lo estipulado en las actas de adición. De acuerdo con los diez informes de supervisión del contrato, la facturación y los comprobantes de ingreso al almacén, se evidenció el cumplimiento del objeto contractual. Así mismo, se observó el cumplimiento contractual en visita realizada el 14 y 17 de septiembre de 2015 a los centros de salud de Mesetas y Vistahermosa; luego de realizar juego de inventarios de algunos suministros medico quirúrgicos, tomando planillas de entrega y soportes del consumo, donde observó exactitud en las

CONTRALORÍA DEPARTAMENTAL DEL META

Unidos por la transparencia en el control de la gestión fiscal

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado ESE Solución Salud Meta, Vigencia 2014

14

cantidades del inventario final. También se corroboraron las cantidades adquiridas a través del contrato y enviadas por el nivel central a los Centros de Salud. La liquidación del contrato se realizó dentro de los términos fijados en el contrato, el 12 de febrero de 2015 y las facturas a la fecha de liquidación fueron pagadas. 2.1.5.2 Contrato de suministro 370 de 2014

Objeto:

Suministro de elementos, materiales y otros para la adecuación y mantenimiento preventivo y correctivo de las instalaciones de los Centros de Atención, puestos de salud y nivel central de la ESE Departamental Solución Salud.

Lugar: Villavicencio Valor contrato: $200.000.000 Adición $100.000.000, Julio 16 de 2014 Contratante: Empresa Social del Estado ESE Solución Salud del Meta. Contratista: Audinco Ltda. Fecha de suscripción: Enero 24 de 2014. Plazo 11 Meses o hasta agotar los recursos

El presente contrato de suministro se encuentra inmerso en el Plan de compras vigencia 2014, bajo el rubro 21001 mantenimiento, financiado con recursos propios, celebrado bajo la modalidad de contratación de menor cuantía. Por su cuantía a contratar requería de por lo menos dos (2) ofertas para el proceso de selección, las cuales se cumplieron. Falta revisión en los documentos contractuales, pues el documento de enero 1 de 2014, donde la Subgerencia administrativa y financiera, informa a la gerencia sobre la necesidad de los suministros a adquirir no se encuentra firmado. Los estudios no describen la modalidad de selección del contratista y la justificación del mismo, conforme al Acuerdo 003 de 2008 del Estatuto interno de Contratación. El plazo establecido en los estudios previos para la póliza de cumplimiento, fue: “Con una vigencia igual a la del mismo y un año más”, mientras que en los Términos de referencia es diferente, como se observa a continuación:

Riesgo Estudios previos Términos de referencia Contrato (clausula novena)

Cumplimiento Con una vigencia igual a la del mismo y un año más.

Con una vigencia igual al plazo del contrato y cuatro (4) meses más.

Por el término de ejecución y un (1) año más.

CONTRALORÍA DEPARTAMENTAL DEL META

Unidos por la transparencia en el control de la gestión fiscal

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado ESE Solución Salud Meta, Vigencia 2014

15

Lo anterior denota falta de revisión de los actos administrativos, tal es el caso de los Términos de Referencia o los estudios previos. El artículo 24 del Acuerdo 003 de 2008, Estatuto Interno de Contratación de la ESE Departamental, permite el anticipo del 50% en los contratos, evento que se pactó en el presente contrato, el cual entregó el 2 de febrero de 2015, $100 millones, no obstante la capacidad financiera del contratista exigida fue calificada con 30 puntos por el Comité Evaluador, obteniendo la máxima puntuación estipulada en el literal B del numeral III de los Términos de referencia, al presentar una capacidad de contratación de 1.544.76 SMMLV, es decir ($951.572.160), lo que indica que el proponente contaba con capacidad financiera. De otra parte se observa que el contratista al parecer no cuenta con establecimiento de comercio, al no reportarlo, ni registrarlo ante Cámara de comercio. Se observó que el Plan de inversión del anticipo se limita a transcribir el objeto contractual, así: “suministro de materiales, elementos de ferretería, eléctricos y otros, de acuerdo a pedidos… 50%… $100.000.000”, es decir, no discrimina los elementos y cantidades que se pretende adquirir. En cuanto a los pagos de aportes parafiscales y patronales, estos fueron observados en el expediente del contrato. En visita realizada por este Ente de Control, a los municipios de Mesetas y Vistahermosa del 14 al 17 de septiembre de 2015, mediante inspección física se constató el suministro e instalación de los materiales adquiridos a través del presente contrato, entregados por el Almacenista de la entidad con los egresos de Bienes de Consumo 726, 1916, 1059, 1045 y 1645 de 2014, por valor de $48.917.490, en los Centros de Salud de los mencionados municipios. 2.1.5.3 Contrato de Suministro 376 de 2014

Objeto:

Suministro de aceites, accesorios, lubricantes y repuestos para los vehículos de 16 Centros de Atención y Nivel Central de la Empresa Social del Estado del Departamento del Meta ESE "SOLUCION SALUD"

Lugar: Villavicencio Valor contrato: $275.000.000 Total contrato $364.995.140 Adición: $90.000.000 Contratante: ESE Departamental Solución Salud Contratista: Henry Espinosa Morales Fecha de suscripción: Enero 24 de 2014 Plazo 11 Meses o hasta agotar el valor total de los recursos

CONTRALORÍA DEPARTAMENTAL DEL META

Unidos por la transparencia en el control de la gestión fiscal

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado ESE Solución Salud Meta, Vigencia 2014

16

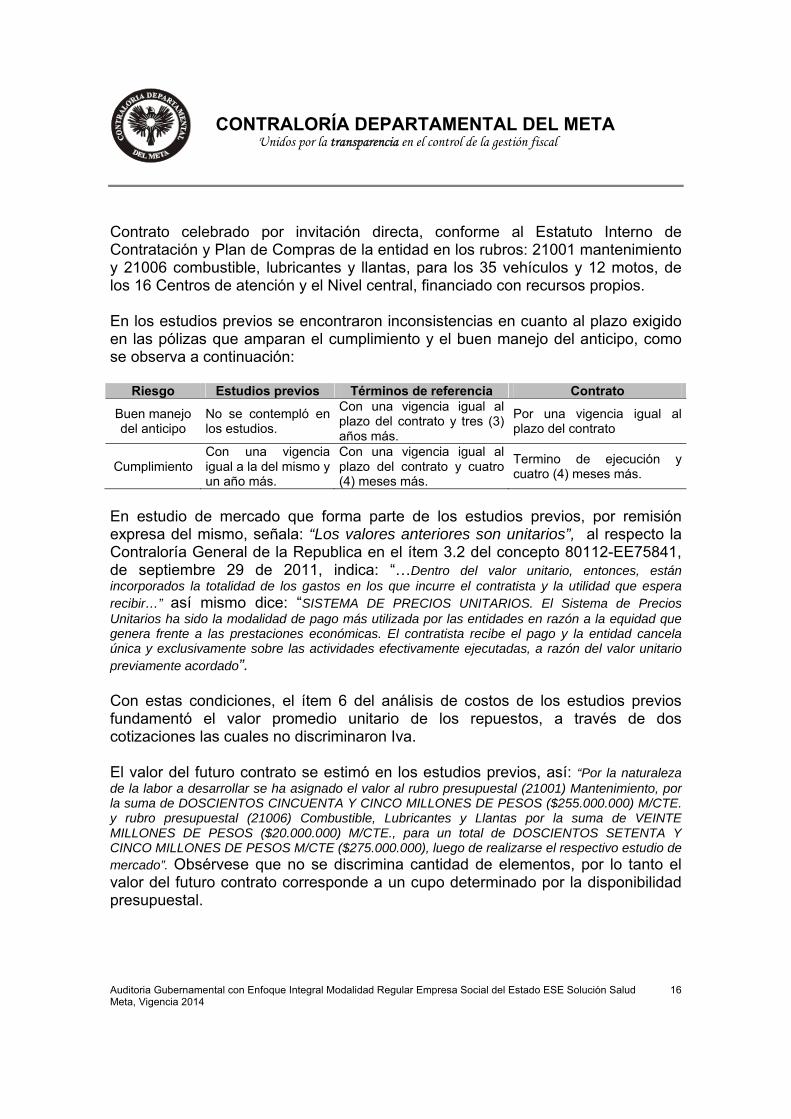

Contrato celebrado por invitación directa, conforme al Estatuto Interno de Contratación y Plan de Compras de la entidad en los rubros: 21001 mantenimiento y 21006 combustible, lubricantes y llantas, para los 35 vehículos y 12 motos, de los 16 Centros de atención y el Nivel central, financiado con recursos propios. En los estudios previos se encontraron inconsistencias en cuanto al plazo exigido en las pólizas que amparan el cumplimiento y el buen manejo del anticipo, como se observa a continuación:

Riesgo Estudios previos Términos de referencia Contrato

Buen manejo del anticipo

No se contempló en los estudios.

Con una vigencia igual al plazo del contrato y tres (3) años más.

Por una vigencia igual al plazo del contrato

Cumplimiento Con una vigencia igual a la del mismo y un año más.

Con una vigencia igual al plazo del contrato y cuatro (4) meses más.

Termino de ejecución y cuatro (4) meses más.

En estudio de mercado que forma parte de los estudios previos, por remisión expresa del mismo, señala: “Los valores anteriores son unitarios”, al respecto la Contraloría General de la Republica en el ítem 3.2 del concepto 80112-EE75841, de septiembre 29 de 2011, indica: “…Dentro del valor unitario, entonces, están incorporados la totalidad de los gastos en los que incurre el contratista y la utilidad que espera recibir…” así mismo dice: “SISTEMA DE PRECIOS UNITARIOS. El Sistema de Precios Unitarios ha sido la modalidad de pago más utilizada por las entidades en razón a la equidad que genera frente a las prestaciones económicas. El contratista recibe el pago y la entidad cancela única y exclusivamente sobre las actividades efectivamente ejecutadas, a razón del valor unitario previamente acordado”. Con estas condiciones, el ítem 6 del análisis de costos de los estudios previos fundamentó el valor promedio unitario de los repuestos, a través de dos cotizaciones las cuales no discriminaron Iva. El valor del futuro contrato se estimó en los estudios previos, así: “Por la naturaleza de la labor a desarrollar se ha asignado el valor al rubro presupuestal (21001) Mantenimiento, por la suma de DOSCIENTOS CINCUENTA Y CINCO MILLONES DE PESOS ($255.000.000) M/CTE. y rubro presupuestal (21006) Combustible, Lubricantes y Llantas por la suma de VEINTE MILLONES DE PESOS ($20.000.000) M/CTE., para un total de DOSCIENTOS SETENTA Y CINCO MILLONES DE PESOS M/CTE ($275.000.000), luego de realizarse el respectivo estudio de mercado”. Obsérvese que no se discrimina cantidad de elementos, por lo tanto el valor del futuro contrato corresponde a un cupo determinado por la disponibilidad presupuestal.

CONTRALORÍA DEPARTAMENTAL DEL META

Unidos por la transparencia en el control de la gestión fiscal

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado ESE Solución Salud Meta, Vigencia 2014

17

En los términos de referencia, la gerente de la ESE Solución salud invitó a personas naturales y/o jurídicas a presentar propuestas, citando: “El contratista deberá incluir dentro del valor de su propuesta los gastos e impuestos que sean necesarios para el cumplimiento del objeto de los términos de Referencia”. De otro lado, el numeral 9 de la invitación a cotizar al proponente, el 13 de enero de 2014, ésta indicaba: “Propuesta de acuerdo a los términos”. En el mismo sentido, la propuesta ganadora (la de menor precio unitario ofrecido) no señaló que los precios incluían IVA o no, ha de suponerse que sí los incluía pues es una exigencia del artículo 26 de la Ley 1480 de 2011, por la cual se expide el Estatuto del Consumidor y se dictan otras disposiciones, donde establece: “Información pública de precios. El proveedor está obligado a informar al consumidor en pesos colombianos el precio de venta al público, incluidos todos los impuestos y costos adicionales de los productos. El precio debe informarse visualmente y el consumidor solo estará obligado a pagar el precio anunciado. Las diferentes formas que aseguren la información visual del precio y la posibilidad de que en algunos sectores se indique el precio en moneda diferente a pesos colombianos, serán determinadas por la Superintendencia de Industria y Comercio. Los costos adicionales al precio, generados por estudio de crédito, seguros, transporte o cualquier otra erogación a cargo del consumidor, deberá ser informada adecuadamente, especificando el motivo y el valor de los mismos. En el evento de que aparezcan dos (2) o más precios, que existan tachaduras o enmendaduras, el consumidor sólo estará obligado al pago del precio más bajo de los que aparezcan indicados, sin perjuicio de las sanciones a que hubiere lugar de conformidad con la presente ley.” De igual forma, la Superintendencia de Industria y Comercio, a través del numeral 3.3. La indicación pública de precios de la Guía del consumidor, señaló: “¿Cómo se debe indicar el precio de venta al público? Todo proveedor o expendedor está obligado a fijar, de manera clara, visible y legible, el precio máximo de venta al público de los bienes y servicios, el cual debe coincidir con el que efectivamente se cobre al consumidor. Salvo disposición en contrario, el proveedor o expendedor puede elegir entre el sistema de fijación en los bienes mismos o el de fijación en lista. En este último, el precio de los productos, podrá fijarse de manera clara y legible para el consumidor, en la góndola, anaquel o estante donde se encuentren ubicados los bienes, siempre y cuando se utilice código de barras. La utilización de este no sustituye la indicación de precios en listas o en los bienes mismos. ¿El precio al público debe incluir el IVA? Sí. El valor anunciado debe corresponder al precio total del producto, incluido los impuestos o cualquier cargo adicional a que hubiere lugar.” De acuerdo con los precios ofertados por el proponente ganador, se firmó el contrato 376 de 2014.

CONTRALORÍA DEPARTAMENTAL DEL META

Unidos por la transparencia en el control de la gestión fiscal

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado ESE Solución Salud Meta, Vigencia 2014

18

El 2 de septiembre de 2014, se adicionó el contrato por $90 millones, mediante Acta 001, sin las respectivas justificaciones, contraviniendo el artículo 24 del Acuerdo 003 de 2008, Estatuto Interno de contratación.

Fuente: Ambulancia Centro de Salud de Mesetas Fuente: Ambulancia Centro de Salud de Mesetas Para verificar el suministro de repuestos y lubricantes a los vehículos de la ESE, este Ente de control realizó visita de campo del 14 al 17 de septiembre de 2015, a los municipios de Mesetas y Vistahermosa, donde se corroboró que los mantenimientos facturados a las tres ambulancias de los Centros de salud, se realizó. Dichos suministros están soportados en nueve informes de supervisión, órdenes de trabajo con firma de quien recibe el servicio y facturas y pagos de seguridad social. Se observó que 187 facturas (Anexo 1) por suministro de repuestos adicionan IVA del 16% en la suma de $45.880.640, lo cual incrementó el valor unitario, que se pagó al contratista, sin embargo dicho valor fue reintegrado en el proceso de contradicción, por el contratista en dos consignaciones (una por $44.004.320 y otra por $1.826.320) efectuadas los días 20 y 23 de noviembre de 2015, a la cuenta de ahorros del Banco de Bogotá 364-164558, a nombre de la ESE Solución Salud, configurándose como un beneficio de auditoria. Cuadro 4. Comprobantes de pago contrato 376 de 2014 En pesos

No. Comprobante de Egreso Valor facturas Descuentos Valor Girado

213 82.500.000 - 82.500.000 1.053 45.295.820 5.703.900 39.591.920 1.706 19.797.720 3.239.900 16.557.820 1.153 8.283.800 2.118.400 6.165.400 2.608 28.448.520 4.088.000 24.360.520 3.049 22.757.560 3.528.100 19.229.460 3.407 23.731.480 3.634.000 20.097.480

CONTRALORÍA DEPARTAMENTAL DEL META

Unidos por la transparencia en el control de la gestión fiscal

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado ESE Solución Salud Meta, Vigencia 2014

19

3.558 42.892.960 4.153.000 38.739.960 4.695 50.185.260 4.981.000 45.204.260 4.696 1.292.140 - 1.292.140 4.905 32.213.560 3.107.000 29.106.560 5.524 7.596.320 728.000 6.868.320

Total Girado 364.995.140 35.281.300 329.713.840 Fuente: Soportes del contrato 376 de 2014 2.1.5.4 Contrato de suministro 380 de 2014

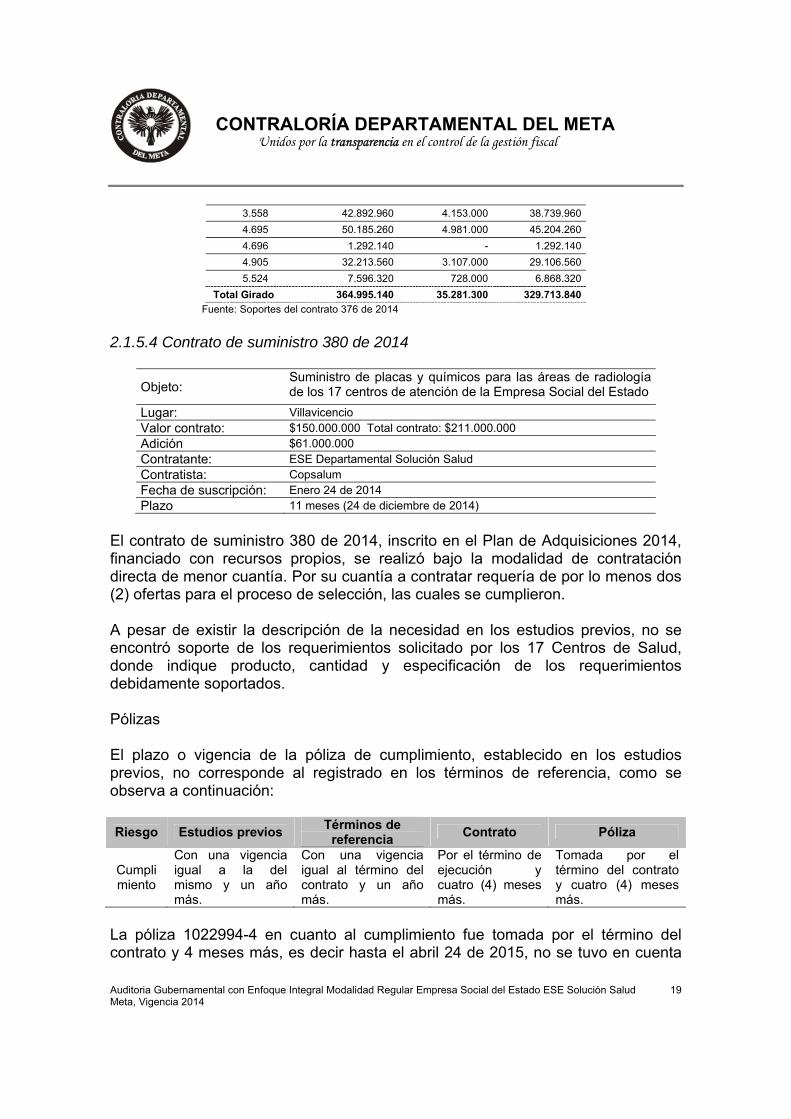

Objeto: Suministro de placas y químicos para las áreas de radiología de los 17 centros de atención de la Empresa Social del Estado

Lugar: Villavicencio Valor contrato: $150.000.000 Total contrato: $211.000.000 Adición $61.000.000 Contratante: ESE Departamental Solución Salud Contratista: Copsalum Fecha de suscripción: Enero 24 de 2014 Plazo 11 meses (24 de diciembre de 2014)

El contrato de suministro 380 de 2014, inscrito en el Plan de Adquisiciones 2014, financiado con recursos propios, se realizó bajo la modalidad de contratación directa de menor cuantía. Por su cuantía a contratar requería de por lo menos dos (2) ofertas para el proceso de selección, las cuales se cumplieron. A pesar de existir la descripción de la necesidad en los estudios previos, no se encontró soporte de los requerimientos solicitado por los 17 Centros de Salud, donde indique producto, cantidad y especificación de los requerimientos debidamente soportados. Pólizas El plazo o vigencia de la póliza de cumplimiento, establecido en los estudios previos, no corresponde al registrado en los términos de referencia, como se observa a continuación: Riesgo Estudios previos Términos de

referencia Contrato Póliza

Cumplimiento

Con una vigencia igual a la del mismo y un año más.

Con una vigencia igual al término del contrato y un año más.

Por el término de ejecución y cuatro (4) meses más.

Tomada por el término del contrato y cuatro (4) meses más.

La póliza 1022994-4 en cuanto al cumplimiento fue tomada por el término del contrato y 4 meses más, es decir hasta el abril 24 de 2015, no se tuvo en cuenta

CONTRALORÍA DEPARTAMENTAL DEL META

Unidos por la transparencia en el control de la gestión fiscal

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado ESE Solución Salud Meta, Vigencia 2014

20

en el contrato lo descrito en los estudios previos y en los términos de referencia, los cuales dan origen a la contratación y donde se analiza el riesgo y la forma de mitigarlo. En el expediente del contrato no se encontró cronograma de entrega de los suministros, sólo indica que el plazo de ejecución del contrato es de 11 meses o hasta agotar el valor de los recursos, tampoco se observó solicitud u orden de despacho de las placas y químicos para las áreas de radiología, donde se estipule las cantidades requeridas para un determinado lapso de tiempo y el Centro de salud que las requería. Este ente de control realizó visita a los Centros de Salud de Mesetas y Vistahermosa, del 14 al 17 de septiembre de 2015, donde comprobó que las cantidades de placas y químicos enviadas desde el nivel central al área de radiología corresponden a las recibidas por los Centros de salud. Dicha verificación se realizó a través del sistema de inventarios y planillas de pacientes en radiología. La liquidación y pago del contrato, se realizó de manera oportuna. 2.1.5.5 Contrato de suministro 387 de 2014

Objeto: Suministro de materiales y reactivos para laboratorio clínico para los 17 Centros de atención de la E.S.E. "SOLUCION SALUD"

Lugar: Villavicencio Valor contrato: $200.000.000 Total contrato $260.000.000 Adición $60.000.000 Contratante: ESE Departamental Solución Salud Contratista: Metsocial E.A.T. Fecha de suscripción: Enero 24 de 2014 Plazo de ejecución 11 Meses

Los materiales de laboratorio y reactivos del presente contrato de suministro, se encuentran registrados en el Plan Anual de adquisiciones del 7 de noviembre de 2013, bajo el rubro 53003 material para laboratorio, fue financiado con recursos propios, celebrado sin formalidades plenas de menor cuantía, mediante la presentación de dos (2) cotizaciones. En los estudios previos no está denominada la modalidad de selección del contratista, ni sus fundamentos jurídicos.

CONTRALORÍA DEPARTAMENTAL DEL META

Unidos por la transparencia en el control de la gestión fiscal

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado ESE Solución Salud Meta, Vigencia 2014

21

Los estudios previos no señala la necesidad de los elementos a adquirir por Centro de salud, ni los requerimientos de productos y cantidades específicas. La vigencia de la póliza de cumplimiento del contrato no es coherente con la estipulada en los estudios previos, como puede observarse:

Riesgo Estudios previos Términos de referencia Contrato Póliza

Cumplimiento

Con una vigencia igual a la del mismo y un año más.

Con una vigencia igual al término del contrato y cuatro (4) meses más.

Con una vigencia igual al plazo del contrato y cuatro (4) meses más.

Tomada por el término del contrato y cuatro (4) meses más.

El amparo de cumplimiento, estipulado en la póliza 30-44-101007221 fue tomado por el término del contrato y 4 meses más, es decir hasta el 26 abril de 2015, lo que indica que en el contrato no se tuvo en cuenta lo descrito en los estudios previos, siendo estos los que dan origen a la contratación y donde se analiza el riesgo y la forma de mitigarlo. No se observó cronograma u órdenes de pedido parciales por producto y cantidades solicitadas al contratista para cada uno de los Centros de Salud. Con el fin de cotejar las cantidades de materiales y reactivos para laboratorio clínico, que el Centro de Salud recibió por parte del nivel central y verificar el consumo de los mismos, este ente de control realizó visita entre el 14 y 17 de septiembre de 2015, a los Centros de salud de Mesetas y Vistahermosa, allí realizó juego de inventarios de algunos materiales, mediante muestreo aleatorio, tomando planillas de entrega del Almacén al laboratorio, encontrando coherencia en las cantidades del inventario final. 2.1.5.6 Contrato de suministro 395 de 2014 Objeto:

Suministro de medicamentos para los 17 Centros de Atención pertenecientes a la ESE "SOLUCION SALUD"

Lugar: Villavicencio Valor contrato: $400.000.000 Contratante: ESE Departamental Solución Salud Contratista: Metsocial Empresa Asociativa de trabajo. RL/ Alfredo Berruecos Rodríguez Fecha de suscripción: Enero 24 de 2014 Plazo 11 Meses Los medicamentos del presente contrato de suministro, se encuentran registrados en el Plan Anual de adquisiciones del 7 de noviembre de 2013, bajo el rubro 41001 medicamentos, fue financiado con recursos propios, celebrado sin

CONTRALORÍA DEPARTAMENTAL DEL META

Unidos por la transparencia en el control de la gestión fiscal

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado ESE Solución Salud Meta, Vigencia 2014

22

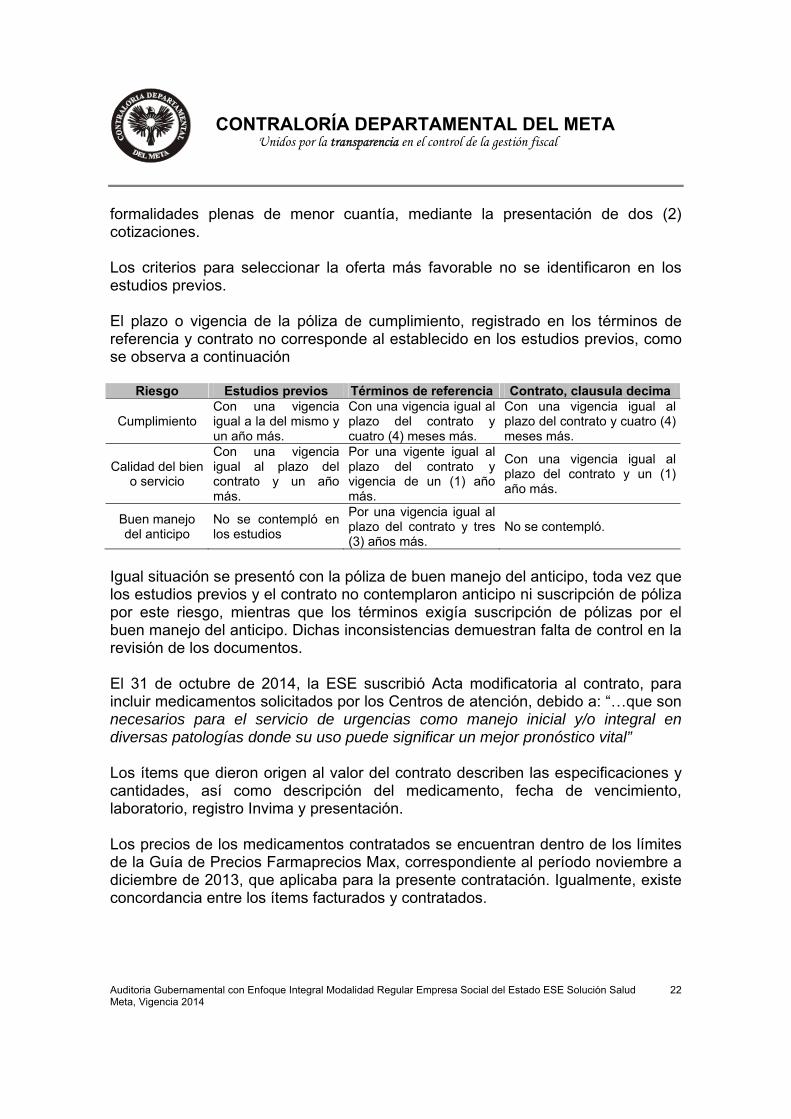

formalidades plenas de menor cuantía, mediante la presentación de dos (2) cotizaciones. Los criterios para seleccionar la oferta más favorable no se identificaron en los estudios previos. El plazo o vigencia de la póliza de cumplimiento, registrado en los términos de referencia y contrato no corresponde al establecido en los estudios previos, como se observa a continuación

Riesgo Estudios previos Términos de referencia Contrato, clausula decima

Cumplimiento Con una vigencia igual a la del mismo y un año más.

Con una vigencia igual al plazo del contrato y cuatro (4) meses más.

Con una vigencia igual al plazo del contrato y cuatro (4) meses más.

Calidad del bien o servicio

Con una vigencia igual al plazo del contrato y un año más.

Por una vigente igual al plazo del contrato y vigencia de un (1) año más.

Con una vigencia igual al plazo del contrato y un (1) año más.

Buen manejo del anticipo

No se contempló en los estudios

Por una vigencia igual al plazo del contrato y tres (3) años más.

No se contempló.

Igual situación se presentó con la póliza de buen manejo del anticipo, toda vez que los estudios previos y el contrato no contemplaron anticipo ni suscripción de póliza por este riesgo, mientras que los términos exigía suscripción de pólizas por el buen manejo del anticipo. Dichas inconsistencias demuestran falta de control en la revisión de los documentos. El 31 de octubre de 2014, la ESE suscribió Acta modificatoria al contrato, para incluir medicamentos solicitados por los Centros de atención, debido a: “…que son necesarios para el servicio de urgencias como manejo inicial y/o integral en diversas patologías donde su uso puede significar un mejor pronóstico vital” Los ítems que dieron origen al valor del contrato describen las especificaciones y cantidades, así como descripción del medicamento, fecha de vencimiento, laboratorio, registro Invima y presentación. Los precios de los medicamentos contratados se encuentran dentro de los límites de la Guía de Precios Farmaprecios Max, correspondiente al período noviembre a diciembre de 2013, que aplicaba para la presente contratación. Igualmente, existe concordancia entre los ítems facturados y contratados.

CONTRALORÍA DEPARTAMENTAL DEL META

Unidos por la transparencia en el control de la gestión fiscal

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado ESE Solución Salud Meta, Vigencia 2014

23

Fuente: Farmacia Centro de Salud de Mesetas. Mediante 11 informes de supervisión, facturas e ingresos de compra al almacén, se observó el cumplimiento del objeto contractual, de acuerdo al tiempo establecido en el contrato y sus pagos fueron oportunos. De otra parte, las salidas de medicamentos corresponde al consumo registrado en las formulas médicas, de acuerdo a pruebas aleatorias y juego de inventarios, con lo cual se considera que el saldo del inventario final corresponde a las existencias físicas. 2.1.6 Contratos de prestación de servicios 2.1.6.1 Contrato de Prestación de Servicios 415 de 2014

Objeto:

Prestación de servicio de vigilancia y seguridad privada en los Centros de atención y la sede administrativa de la Empresa Social del Estado del Departamento del Meta ESE Solución Salud.

Lugar: Centros de Salud de 15 Municipios y sede principal. Valor contrato: $1.029.490.886 Valor total del contrato $1.356.313.385 Adición 1 $32.682.247 Adición 2 $196.093.501 Adición 3 $98.046.751 Contratante: Empresa Social del Estado ESE "Solución Salud" Contratista: Seguridad Jano Ltda. RL/ Luis Fernando Serrano Tascon. Fecha de suscripción: Febrero 13 de 2014Plazo Diez (10) Meses y quince (15) días.

Contrato contemplado en el Plan de Compras 2014, con el rubro 22010 “vigilancia y aseo” celebrado por invitación Pública a través de la página Web de la empresa,

CONTRALORÍA DEPARTAMENTAL DEL META

Unidos por la transparencia en el control de la gestión fiscal

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado ESE Solución Salud Meta, Vigencia 2014

24

por sobrepasar los 1.000 SMLMV, cumpliendo con la obtención de dos ofertas para el proceso de selección, financiado con recursos propios. En la parte precontractual se verificó que el proceso de selección del contratista, fue realizado conforme a lo estipulado en los pliegos de condiciones. El precio del contrato fue establecido en los estudios previos, de acuerdo a un estudio de mercado, donde se tuvo en cuenta el precio más bajo de dos cotizaciones, realizadas a entidades de vigilancia, las cuales reposan en el expediente del contrato, además dichos precios se encuentran en los límites del Decreto 4950 de 2007, donde se fija las tarifas mínimas para el cobro de servicios de vigilancia y seguridad privada. Durante la etapa contractual se presentaron tres adiciones y tres prorrogas, las dos primeras de diciembre 29 de 2014 y de enero 9 de 2015, no están motivadas ni justificadas, ni en la solicitud de la supervisora ni en el Acta No.1 y 2 incumpliendo el artículo 24 del Acuerdo 003 de 2008, Estatuto Interno de Contratación. Mediante quince (15) informes de supervisión, soportados con 15 facturas y certificaciones mensuales del cumplimiento de los servicios de vigilancia de los 15 Centros de Salud, se evalúo la ejecución del contrato. Aunado a lo anterior este Ente de control realizó visita a los municipios de Mesetas y Vistahermosa, donde corroboró que los turnos contratados para estos dos municipios, concordaban con los estipulados en el contrato, como lo consta las Actas de visita, firmadas por los gerentes de los Centros de Salud y los respectivos vigilantes de cada turno (noche y día). Por el cumplimiento del objeto contractual de estos dos municipios, se asume el cumplimiento del contrato. El cual fue liquidado y pago en los términos del mismo. 2.2 EVALUACIÓN DEL PROCESO CONTABLE 2.2.1 Ciclo de Ingresos Operacionales Para el ciclo de ingresos se analizaron las cuentas que hacen parte de los grupos 11 Efectivo, 14 Deudores, 29 Otros Pasivos, 43 Venta de Servicios y 48 Otros Ingresos. Según los libros auxiliares y estados financieros, la ESE Solución Salud registró en el grupo 4 Ingresos por valor de $38.971.763 miles, de los cuales $20.197.157

CONTRALORÍA DEPARTAMENTAL DEL META

Unidos por la transparencia en el control de la gestión fiscal

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado ESE Solución Salud Meta, Vigencia 2014

25

miles corresponden a ventas por servicios de salud y $10.473.900 miles al margen en la contratación de servicios de salud. 2.2.1.1 Grupo Efectivo El grupo efectivo representó el 6,96% de los activos de la ESE Solución Salud, con saldo por valor de $3.870.216 miles. • 1105 Caja general y cajas menores La cuenta 1105 Caja cerró la vigencia con un saldo de $226 miles, dicho valor corresponde al valor no reintegrado del fondo de caja menor del Centro de Salud del Municipio de Mapiripán. Al respecto cabe indicar que el fondo de caja menor para los Centros de Salud de la ESE Solución Salud, fue constituido mediante Resolución 001 del 1 de enero de 2014, en dicha resolución quedó establecido que la legalización de caja menor debía surtirse a más tardar el 18 de diciembre de 2014, sin embargo, al no reintegrarse la suma $226 miles, no se considera como legalizada dicha caja menor. • 1110 Depósitos en Instituciones Financieras La cuenta 1110 Depósitos en Instituciones Financieras presentó saldo por valor de $3.869.989 miles, de los cuales $3.556.865 miles corresponden a 7 cuentas corrientes y $313.124 miles corresponden a 13 cuentas de ahorros. De este grupo se verificaron las conciliaciones bancarias de 2 cuentas corrientes y 1 cuenta de ahorros, las cuales arrojaron saldo en libros por valor de $3.798.562 miles, cifra que equivale al 6,83% de los activos. Verificados los extractos bancarios y el libro auxiliar de bancos de las cuentas seleccionadas, se pudo evidenciar que se encontraban debidamente conciliadas. Cuadro 5. Muestra conciliación cuentas bancarias ESE Solución Salud 2014

Miles de $ Código Cuenta

Bancaria Banco Saldo Libro Mayor

Saldo Extracto

Saldo Auxiliar Diferencia Estado

11100572 364375816 Banco de Bogotá 3.469.519 4.500.814 3.469.519 -1.031.295 Conciliado11100573 364375865 Banco de Bogotá 80.796 80.828 80.796 -32 Conciliado11100664 364602987 Banco de Bogotá 248.247 248.247 248.247 0 Conciliado

TOTAL 3.798.563 4.829.890 3.798.563 -1.031.327

CONTRALORÍA DEPARTAMENTAL DEL META

Unidos por la transparencia en el control de la gestión fiscal

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado ESE Solución Salud Meta, Vigencia 2014

26

Fuente: Libros auxiliares, extractos bancarios ESE Solución Salud 2014 Respecto a las cuentas sin movimiento, se evidenció que: - La cuenta 11100505 Banco Bogotá 364585695 Conv 256 2013 solamente

presentó un movimiento en el mes de mayo de 2014 y correspondió a un traslado de fondos por valor de $361 miles, finalizó la vigencia 2014 con saldo $0.

- La cuenta 11100593 Bogotá 364511584 Cte Conv 1643 de 2010 solamente

presentó un movimiento en el mes de enero de 2014 y correspondió a un traslado de fondos por valor de $0,02 miles, finalizó la vigencia 2014 con saldo $0.

- La cuenta 11100649 B.BBVA Ahorros 95726690-1 no presentó movimientos

durante la vigencia 2014, finalizó con saldo $0. Es importante que la ESE Solución Salud tome las medidas administrativas para cancelar las cuentas bancarias que no estén en uso o que por liquidación de los convenios firmados ya no presentan movimientos. • Seguridad en el manejo de las cuentas por medios electrónicos De acuerdo a la información suministrada por la ESE Solución Salud, el responsable de realizar giros electrónicos es la Tesorera General y es quien tiene acceso al portal de banco desde donde se realizan los giros electrónicos. El ingreso al Banco de Bogotá únicamente existe autorización para un usuario, desde un solo punto de internet y una IP fija específica que se registró en el Banco, se cuenta con token, además de otros aspectos de seguridad expedidos por el banco. Para el manejo en la cuentas del Banco Agrario se poseen claves duales (un usuario crea y otro autoriza); se poseen límites para los montos diarios a transar, los horarios de operación y los días autorizados; y para realizar transacciones a través del portal se pueden registrar un máximo de dos (2) direcciones IP de computadores. 2.2.1.2 Prestación de Servicios de Salud El registro contable de la prestación de servicios de salud en la ESE Solución involucra, además de la cuenta 1110 Depósitos en Instituciones Financieras que fue analizada anteriormente, la cuenta 1409 Servicios de Salud con un saldo de

CONTRALORÍA DEPARTAMENTAL DEL META

Unidos por la transparencia en el control de la gestión fiscal

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado ESE Solución Salud Meta, Vigencia 2014

27

$14.289.942 miles (25,71% de los activos), la 2905 Recaudos a Favor de Terceros (0,65% de los activos)1, la 2910 Ingresos Recibidos por Anticipado (0,48% de los activos), 4312 Servicios de Salud con un saldo de $20.203.393 miles (51,84% de los ingresos), la 4808 Otros Ingresos Ordinarios con $14.035.810 miles (36,02% de los ingresos)2 y la 5808 Otros Gastos Ordinarios con $1.072.544 miles (12,34% de los gastos totales)3. Para verificar el adecuado registro de las operaciones en las cuentas que componen el ciclo, se tomó una muestra de 27 facturas seleccionadas aleatoriamente por valor de $1.544.642 miles. Las facturas fueron expedidas a nombre de Cajacopi, Capital Salud, Caprecom, Comparta y Gobernación del Meta. Así mismo, los servicios facturados corresponden al régimen subsidiado contratos por capitación y atención a vinculados. • Contabilización En atención a la información suministrada por la ESE Solución Salud, los contratos suscritos con Cajacopi (Contrato 320 de 2013), Capital Salud (Contrato sin número), Caprecom (Contratos 199, 200 y 204 de 2014) y Comparta (Contratos 25000101141C10 y 25000101141C10 de 2014) fueron por capitación con pago anticipado. Respecto a la Gobernación del Meta (Contratos 361 de 2013 y 389 de 2014) fueron por capitación con pago vencido. De acuerdo a lo establecido por la Contaduría General de la Nación en el Manual de Procedimientos Título II Capítulo XIII del Régimen de Contabilidad Pública “Procedimiento contable para el reconocimiento y revelación de las operaciones realizadas por las instituciones prestadoras de servicios de salud-ips”, el procedimiento para el registro de dichas operaciones debe ser el siguiente: • Pago vencido “…Si el contrato se pacta con pago vencido, con la prestación del servicio y la correspondiente facturación, se debita la subcuenta que corresponda, de la cuenta 1409-SERVICIOS DE SALUD y se acredita la subcuenta respectiva, de la cuenta 4312-SERVICIOS DE SALUD. Tratándose de los contratos a vinculados, se debitan las subcuentas 140911-Atención con cargo al subsidio a la oferta y 140913-Cuota de recuperación, de la cuenta 1409-SERVICIOS DE SALUD y se acredita la subcuenta que corresponda, de la cuenta 4312-SERVICIOS DE SALUD.

1 De esta cuenta hace parte la subcuenta 290580 Recaudos por clasificar, la cual finalizó vigencia con un saldo de $123.712 miles, cifra que equivale al 0,22% de los activos. 2 De esta cuenta hace parte la subcuenta 480822 Margen en la contratación de servicios de salud, la cual finalizó vigencia con un saldo de $10.473.900 miles, cifra que equivale al 26,88% de los ingreso totales. 3 De esta cuenta hace parte la subcuenta 580814 Margen en la contratación de servicios de salud, la cual finalizó vigencia con un saldo de $952.522 miles, cifra que equivale al 10,96% de los gastos totales.

CONTRALORÍA DEPARTAMENTAL DEL META

Unidos por la transparencia en el control de la gestión fiscal

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado ESE Solución Salud Meta, Vigencia 2014

28

Si al finalizar el mes el valor de la facturación supera el valor del contrato, la diferencia debe registrarse debitando la subcuenta 580814-Margen en la contratación de los servicios de salud, dela cuenta 5808-OTROS GASTOS ORDINARIOS, previa disminución del ingreso por el margen en la contratación de servicios de salud, si existiere, y acreditando la subcuenta que corresponda, de la cuenta 1409-SERVICIOS DE SALUD. Si por el contrario, el valor facturado es inferior al del contrato, la diferencia se registra con un débito en la subcuenta 147087-Margen en la contratación de servicios de salud, de la cuenta 1470-OTROS DEUDORES y con un crédito en la subcuenta 480822-Margen en la contratación de servicios de salud, de la cuenta 4808-OTROS INGRESOS ORDINARIOS, previa disminución del gasto por el margen en la contratación de servicios de salud, si existiere….” • Pago anticipado “…Si en el contrato se pacta el pago anticipado, cuando se reciban los recursos se debita la subcuenta que corresponda, de la cuenta 1110-DEPÓSITOS EN INSTITUCIONES FINANCIERAS y se acredita la subcuenta 291007-Ventas, de la cuenta 2910-INGRESOS RECIBIDOS POR ANTICIPADO. Con la prestación del servicio, se debita la subcuenta 291007-Ventas, de la cuenta 2910-INGRESOS RECIBIDOS POR ANTICIPADO y se acredita la subcuenta que corresponda de la cuenta 4312-SERVICIOS DE SALUD. Si la prestación del servicio supera el valor del contrato, se debita la subcuenta 580814-Margen en la contratación de los servicios de salud, de la cuenta 5808-OTROS GASTOS ORDINARIOS, previa disminución del ingreso por margen en la contratación de servicios de salud, si existiere y se acredita la subcuenta respectiva, de la cuenta 4312-SERVICIOS DE SALUD. Si la prestación del servicio es inferior al valor del contrato, se debita la subcuenta 291007-Ventas, de la cuenta 2910-INGRESOS RECIBIDOS POR ANTICIPADO y se acredita la subcuenta 480822-Margen en la contratación de servicios de salud, de la cuenta 4808-OTROS INGRESOS ORDINARIOS, previa disminución del gasto por margen en la contratación de servicios de salud, si existiere…” A continuación se describe brevemente el procedimiento utilizado por la ESE Solución Salud para el registro de dichas operaciones. • Pago vencido Aplica para los contratos firmados con la Gobernación del Meta. Con la facturación debitaron la subcuenta 140911 Atención con cargo al subsidio a la oferta Facturación Pendiente de Radicar y acreditaron la subcuenta 291007 Ingresos Anticipados Ventas, luego con la prestación del servicio debitaron la subcuenta 291007 Ingresos Anticipados Ventas y acreditaron la subcuenta correspondiente de la cuenta 4312 Servicios de Salud y la subcuenta 480822 Margen en la contratación de servicios de salud (cuando la prestación del servicio fue inferior al valor pactado mensual). Con la radicación de la factura debitaron la subcuenta 140927 Atención con Cargo al subsidio a la oferta Facturación Radicada y acreditaron la subcuenta 140911 Atención con cargo al subsidio a la oferta Facturación Pendiente de Radicar.

CONTRALORÍA DEPARTAMENTAL DEL META

Unidos por la transparencia en el control de la gestión fiscal

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado ESE Solución Salud Meta, Vigencia 2014

29

Con el pago de las facturas debitaron la cuenta 1105 Caja y acreditaron la subcuenta 140927 Atención con Cargo al subsidio a la oferta Facturación Radicada Al respecto en preciso indicar que la ESE Solución Salud no aplicó lo establecido en el Régimen de Contabilidad Pública, pues a pesar de que el contrato se pactó con pago vencido, el registro contable se realizó como si fuera pago anticipado. • Pago anticipado Aplica para los contratos firmados con las EPS Cajacopi, Capital Salud, Caprecom y Comparta. Inicialmente se registró la causación de la factura con un debito en la subcuenta respectiva de la cuenta 1409 Servicios de Salud y se acreditó la subcuenta 291007 Ingresos Anticipados Ventas, con la radicación de la factura debitaron la subcuenta respectiva de la cuenta 1409 Servicios de Salud (facturación radicada) y acreditaron la subcuenta respectiva de la cuenta 1409 (facturación pendiente de radicar). Como los recursos son girados directamente por el Consorcio SAYP debitaron la cuenta 1110 Bancos y acreditaron la subcuenta 290508 Recursos por clasificar, una vez identificada la factura que se pagó debitaron la subcuenta 290508 Recursos por clasificar y acreditaron la subcuenta respectiva de la cuenta 1409 Servicios de Salud (facturación radicada). Al igual que ocurrió con los contratos con pago vencido, la ESE Solución Salud no aplicó el procedimiento establecido por la Contaduría General de la Nación para el registro de dichas operaciones. Respecto al saldo registrado en la cuenta 290580 Recaudos por clasificar, la Contaduría General de la Nación precisó mediante concepto 20108-146478 del 2010 que: “…Con el fin de reflejar el valor real de la cartera, y teniendo en cuenta que la entidad conoce que las consignaciones pendientes de identificar corresponden al pago de servicios de salud, que aparecen registrados en la cuenta 1409- SERVICIOS DE SALUD; se puede de manera temporal, efectuar un registro disminuyendo el saldo de la cartera por el valor global de las consignaciones en mención, reconociendo un débito a la subcuenta correspondiente de la cuenta 1110-DEPÓSITOS EN INSTITUCIONES FINANCIERAS y un crédito a la subcuenta correspondiente de la cuenta 1409- SERVICIOS DE SALUD, registro transitorio hasta tanto se obtenga la información del tercero, momento en el cual procede el desglose del recaudo a nivel individual, efectuando un cruce interno en las Cuentas por Cobrar, mediante un débito a la cuenta 1409- SERVICIOS DE SALUD sin identificación del tercero, y un crédito a la misma cuenta con la identificación del tercero, registro que no modifica el saldo de la Cuenta 1409- SERVICIOS DE SALUD, y permite

CONTRALORÍA DEPARTAMENTAL DEL META

Unidos por la transparencia en el control de la gestión fiscal

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado ESE Solución Salud Meta, Vigencia 2014

30

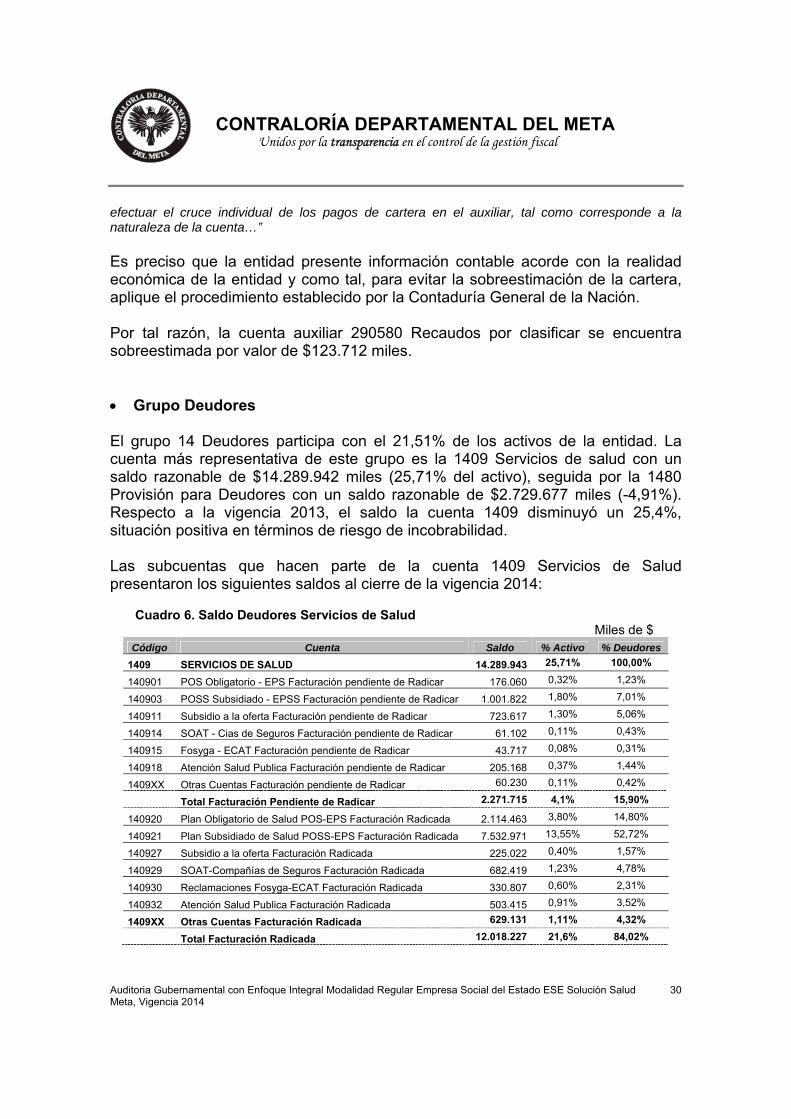

efectuar el cruce individual de los pagos de cartera en el auxiliar, tal como corresponde a la naturaleza de la cuenta…” Es preciso que la entidad presente información contable acorde con la realidad económica de la entidad y como tal, para evitar la sobreestimación de la cartera, aplique el procedimiento establecido por la Contaduría General de la Nación. Por tal razón, la cuenta auxiliar 290580 Recaudos por clasificar se encuentra sobreestimada por valor de $123.712 miles. • Grupo Deudores El grupo 14 Deudores participa con el 21,51% de los activos de la entidad. La cuenta más representativa de este grupo es la 1409 Servicios de salud con un saldo razonable de $14.289.942 miles (25,71% del activo), seguida por la 1480 Provisión para Deudores con un saldo razonable de $2.729.677 miles (-4,91%). Respecto a la vigencia 2013, el saldo la cuenta 1409 disminuyó un 25,4%, situación positiva en términos de riesgo de incobrabilidad. Las subcuentas que hacen parte de la cuenta 1409 Servicios de Salud presentaron los siguientes saldos al cierre de la vigencia 2014: Cuadro 6. Saldo Deudores Servicios de Salud Miles de $

Código Cuenta Saldo % Activo % Deudores 1409 SERVICIOS DE SALUD 14.289.943 25,71% 100,00%

140901 POS Obligatorio - EPS Facturación pendiente de Radicar 176.060 0,32% 1,23%

140903 POSS Subsidiado - EPSS Facturación pendiente de Radicar 1.001.822 1,80% 7,01%

140911 Subsidio a la oferta Facturación pendiente de Radicar 723.617 1,30% 5,06%

140914 SOAT - Cias de Seguros Facturación pendiente de Radicar 61.102 0,11% 0,43%

140915 Fosyga - ECAT Facturación pendiente de Radicar 43.717 0,08% 0,31%

140918 Atención Salud Publica Facturación pendiente de Radicar 205.168 0,37% 1,44%

1409XX Otras Cuentas Facturación pendiente de Radicar 60.230 0,11% 0,42%

Total Facturación Pendiente de Radicar 2.271.715 4,1% 15,90%

140920 Plan Obligatorio de Salud POS-EPS Facturación Radicada 2.114.463 3,80% 14,80%

140921 Plan Subsidiado de Salud POSS-EPS Facturación Radicada 7.532.971 13,55% 52,72%

140927 Subsidio a la oferta Facturación Radicada 225.022 0,40% 1,57%

140929 SOAT-Compañías de Seguros Facturación Radicada 682.419 1,23% 4,78%

140930 Reclamaciones Fosyga-ECAT Facturación Radicada 330.807 0,60% 2,31%

140932 Atención Salud Publica Facturación Radicada 503.415 0,91% 3,52%

1409XX Otras Cuentas Facturación Radicada 629.131 1,11% 4,32%

Total Facturación Radicada 12.018.227 21,6% 84,02%

CONTRALORÍA DEPARTAMENTAL DEL META

Unidos por la transparencia en el control de la gestión fiscal

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado ESE Solución Salud Meta, Vigencia 2014

31

Si bien la entidad no está aplicando adecuadamente el procedimiento establecido por la Contaduría General de la Nación para “El reconocimiento y revelación de las operaciones realizadas por las Instituciones Prestadoras de Servicios de Salud – IPS”; la reclasificación de facturación pendiente por radicar a facturación radicada se lleva conforme lo estableció la Resolución 421 de 2011 emanada por la CGN.

• Estado de la Cartera El estado de cartera por edades, planes y deudores reflejó un saldo de $14.289.918 miles con corte a 31 de diciembre 2014, presentándose únicamente una diferencia de $32 miles con el saldo reportado en la cuenta 1409 Servicios de salud y 1475 Deudas de Difícil Recaudo. Sin embargo a nivel de subcuentas se presentan algunas diferencias, de las cuales se observa el siguiente cuadro: Cuadro 7. Saldo cartera vs contabilidad Miles de $

Cuenta Contabilidad Cartera Diferencia Régimen Subsidiado 8.534.792 8.534.799 -7 Régimen Contributivo 2.290.523 2.290.510 13 Subsidio a la Oferta 948.639 948.639 SOAT 743.521 787.716 -44.194 Atención Salud Pública - PAB 708.584 708.584 Fosyga ECAT 374.523 330.329 44.194 IPS Privadas 254.455 254.455 Entidades Régimen Especial 187.288 187.288 Administradora Riesgos Profesionales 165.146 165.146 IPS Públicas 62.301 62.301 Particulares 11.581 11.581 Compañías Aseguradoras 4.978 4.978 Empresas de Medicina Prepagada 3.594 3.594 Cuotas de Recuperación 18 0 18 TOTAL 14.289.943 14.289.919 24 Fuente: Contabilidad y Cartera ESE Solución Salud 2014

Los regímenes con mayores deudas son el Subsidiado con $8.534.792 miles que representa el 59,73% de la cartera, el Contributivo con $2.290.523 miles que representa el 16,03% de la cartera, Subsidio a la oferta con $948.639 miles, cifra que representa el 6,64% y SOAT con $743.521 miles que equivale al 5,20%. Cabe indicar que entre SOAT y Fosyga ECAT se presentó una diferencia cruzada de $44.194 miles en los saldos reportados por contabilidad y cartera.

CONTRALORÍA DEPARTAMENTAL DEL META

Unidos por la transparencia en el control de la gestión fiscal

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado ESE Solución Salud Meta, Vigencia 2014

32

Respecto a los terceros, las mayores deudas recaen en Caprecom con $2.730.498 miles y una participación del 19,11%, seguido de Saludcoop con $1.336.392 miles y Capital Salud con $989.245 miles. Cuadro 8. Cartera por mayores deudores Miles de $

DEUDOR TERCERO Total Cartera % Part

Caprecom 2.730.498 19,11 SaludCoop 1.336.392 9,35 Capital Salud 989.245 6,92 Guaitara EPS Indígena 932.357 6,52 Departamento del Meta 707.720 4,95 Mallamas ESP Indígena 700.230 4,90 EPSS Convida 637.700 4,46 Cajacopi 627.796 4,39 Solsalud EPS 364.412 2,55 Nueva EPS 313.551 2,19 Pijaos Salud EPS Indígena 242.555 1,70 La Previsora 228.205 1,60 Servimedicos 225.585 1,58 Ecoopsos EPSS 222.391 1,56 Humana Vivir 185.647 1,30 Comparta 183.811 1,29 Otros 3.661.845 25,63 Total 14.289.943 100,00

Fuente: Cartera y contabilidad ESE Solución Salud 2014 La cartera por edades a diciembre 31 de 2014 presentó las siguientes cifras: Cuadro 9. Cartera por edades Miles de $

DEUDOR TERCERO Hasta 60 días % De 61 a

90 días % De 91 a 180 días %

De 181 a 360 días

% Mayor a 360 días % Total

Cartera

Régimen Subsidiado 973.914 39,93 368.465 57,8 557.358 43,7 937.138 56,2 5.697.924 68,9 8.534.799Régimen Contributivo 375.478 15,39 206.768 32,4 542.131 42,5 455.884 27,4 710.248 8,6 2.290.510Subsidio a la Oferta 707.669 29,01 3.723 0,6 7.686 0,6 17.269 1,0 212.292 2,6 948.639SOAT 108.777 4,46 20.442 3,2 57.203 4,5 83.985 5,0 517.308 6,3 787.716Atención Salud Pública - PAB 159.292 6,53 1.700 0,3 19.500 1,5 6.900 0,4 521.191 6,3 708.584

Fosyga ECAT 6.433 0,26 12.553 2,0 13.232 1,0 27.707 1,7 270.404 3,3 330.329IPS Privadas 29.817 1,22 13.079 2,1 41.270 3,2 84.869 5,1 85.421 1,0 254.455Entidades Régimen Especial 43.829 1,80 2.445 0,4 6.681 0,5 11.737 0,7 122.595 1,5 187.288

ARP 31.628 1,30 6.743 1,1 24.043 1,9 38.059 2,3 64.674 0,8 165.146IPS Públicas 1.212 0,05 1.545 0,2 1.431 0,1 2.627 0,2 55.485 0,7 62.301Particulares 408 0,02 3 0,0 121 0,0 257 0,0 10.791 0,1 11.581Compañías Aseguradoras 451 0,02 402 0,1 709 0,1 0,0 3.416 0,0 4.978

Emp de Medicina Prep 215 0,01 10 0,0 3.226 0,3 142 0,0 0,0 3.594TOTAL 2.439.122 17,07 637.879 1.274.592 8,92 1.666.576 8.271.749 57,89 14.289.919

CONTRALORÍA DEPARTAMENTAL DEL META

Unidos por la transparencia en el control de la gestión fiscal

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado ESE Solución Salud Meta, Vigencia 2014

33

4,46 11,66 Fuente: Estado de Cartera ESE Solución Salud 2014 Como se observa en el anterior cuadro, la cartera con vencimiento superior a 360 días es la más representativa con un saldo de $8.271.749 miles, cifra que equivale al 57,89% del total. Así mismo, de esta cifra el régimen con mayor participación es el subsidiado con $5.697.924 miles, es decir el 68,9% de la cartera con vencimiento superior a 360 días y la EPS con mayor participación es Caprecom con $2.140.475 miles. Por lo anterior, es necesario que se realicen las actuaciones administrativas inmediatas y suficientes para obtener el giro de estos recursos, pues se encuentran en alto grado de incobrabilidad. De la misma manera, es necesario que la entidad reclasifique, atendiendo a un análisis detallado, a la cuenta 1475 Deudas de difícil cobro los valores que por su antigüedad y morosidad no deben estar en las cuentas deudoras principales. También se observó que la información rendida en el formato f24_cdm Estado de Cartera no es coherente con las cifras reportadas por el Área de Cartera en desarrollo de la presente auditoría. • Provisión de Cartera La Provisión de Cartera corresponde al valor estimado de las contingencias de pérdida generadas como resultado del riesgo de incobrabilidad, de acuerdo con el análisis general o individual de las cuentas que integran el grupo deudores. Se clasificó bajo el código 1480 y presentó un saldo razonable de $2.729.677 miles al cierre de la vigencia 2014. Para la provisión se aplicó el método general con un porcentaje del 33% de las deudas mayores a 360 días. Mediante nota de contabilidad № 220 del 31 de diciembre de 2014 se provisionaron los deudores, toda vez que el saldo al 31 de diciembre de 2013 era mayor, fue necesario disminuir la provisión en la suma de $428.739 miles mediante un crédito en la cuenta 48100805 Reintegro de provisiones. Cuadro 10. Valor provisión cartera 2014 Miles de $

Concepto Cartera Mayor a 360 días

Provisión

Régimen Subsidiado 5.697.924 1.880.315Régimen Contributivo 710.248 234.382Subsidio a la Oferta 212.292 70.056

CONTRALORÍA DEPARTAMENTAL DEL META

Unidos por la transparencia en el control de la gestión fiscal

Auditoria Gubernamental con Enfoque Integral Modalidad Regular Empresa Social del Estado ESE Solución Salud Meta, Vigencia 2014

34