Embed Size (px)

Citation preview

1

CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DO RIO DE JANEIRO

Câmara de Desenvolvimento Profissional

Home Page : www.crc.org.br E-mail : [email protected]

CONTROLES FINANCEIROS /

APURAÇÃO DE LUCROS IRPJ

E CSLL

Prof. ROBERTO RODRIGUES CECCARELLI Atualização: maio/2014

2

CONSELHO REGIONAL DE CONTABILIDADE - RJ

CONTROLES FINANCEIROS / APURAÇÃO DE LUCROS IRPJ E CSLL Por: ROBERTO RODRIGUES PREPARAÇÃO PARA O BALANÇO PATRIMONIAL O Balanço Patrimonial e a Demonstração do Resultado do Exercício é a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira da Entidade. A obrigatoriedade de escrituração contábil, a apuração do Balanço Patrimonial e respectivos ajustes são decorrentes de Lei, tais como: .Código Civil Brasileiro, artigo 1.179 e seguintes; .Lei 6404/76, lei das S/A, artigo 176 e seguintes; .Lei 11638/07 e Lei 11941/09, que instituíram as IFRS, regulamentadas por Instruções Normativas e Medidas Provisórias; .Princípios Contábeis e Resoluções, demandadas por Órgãos envolvidos e interessados, como IBRACOM, CFC, BANCO CENTRAL, CVM, RECEITA FEDERAL, etc. Obs.: O assunto em pauta não se esgota, pois serão enfocadas situações básicas da apuração do lucro e seus impostos, sendo necessário, portanto, o acompanhamento e atualização constante da legislação, face à diversidade de situações a considerar, como tipos de empresas, de atividades e, até mesmo, de índices e valores envolvidos. APURAÇÃO DO LUCRO Ao término do exercício, mensal ou trimestralmente, deve-se proceder ao levantamento do balancete de verificação, com o objetivo de conhecer os saldos das contas do razão, conferir e ajustar para a sua exatidão. No balancete são relacionadas todas as contas utilizadas pela empresa, tanto patrimoniais quanto de resultado, demonstrando seus saldos, a débito ou a crédito.

3

As contas do balancete, no final do exercício, sejam patrimoniais ou de resultado, nem sempre representam os valores reais do patrimônio, naquela data, nem as suas variações patrimoniais ocorridas, porque os registros contábeis não acompanham a dinâmica patrimonial na sua essência. Daí a necessidade de se proceder a ajustes das contas patrimoniais e de resultado, na data do levantamento do balanço, para que elas representem seus valores o mais próximo da realidade. Há que se efetuar conciliações, comparando saldos de conta com informações externas à contabilidade, de maneira que se possa ter certeza quanto à exatidão do saldo em análise. Também devem ser efetuados ajustes, através da atualização ou o reconhecimento de variáveis econômicas ou financeiras de ativos e passivos, na data específica. Exemplos: BANCOS CONTA MOVIMENTO Conciliar o saldo dos extratos bancários com os registros contábeis, de modo que o saldo contábil represente, com fidelidade, a realidade patrimonial. APLICAÇÕES FINANCEIRAS Contabilizar os juros devidos pelo regime de competência, fazendo o rateio da taxa pelos dias aplicados até a data do balanço. INVENTÁRIO DE ESTOQUES No final de cada exercício, as empresas devem inventariar seus estoques de materiais (matérias primas, materiais de embalagem, etc.), produtos acabados e em elaboração, serviços em andamento e mercadorias para revenda.

4

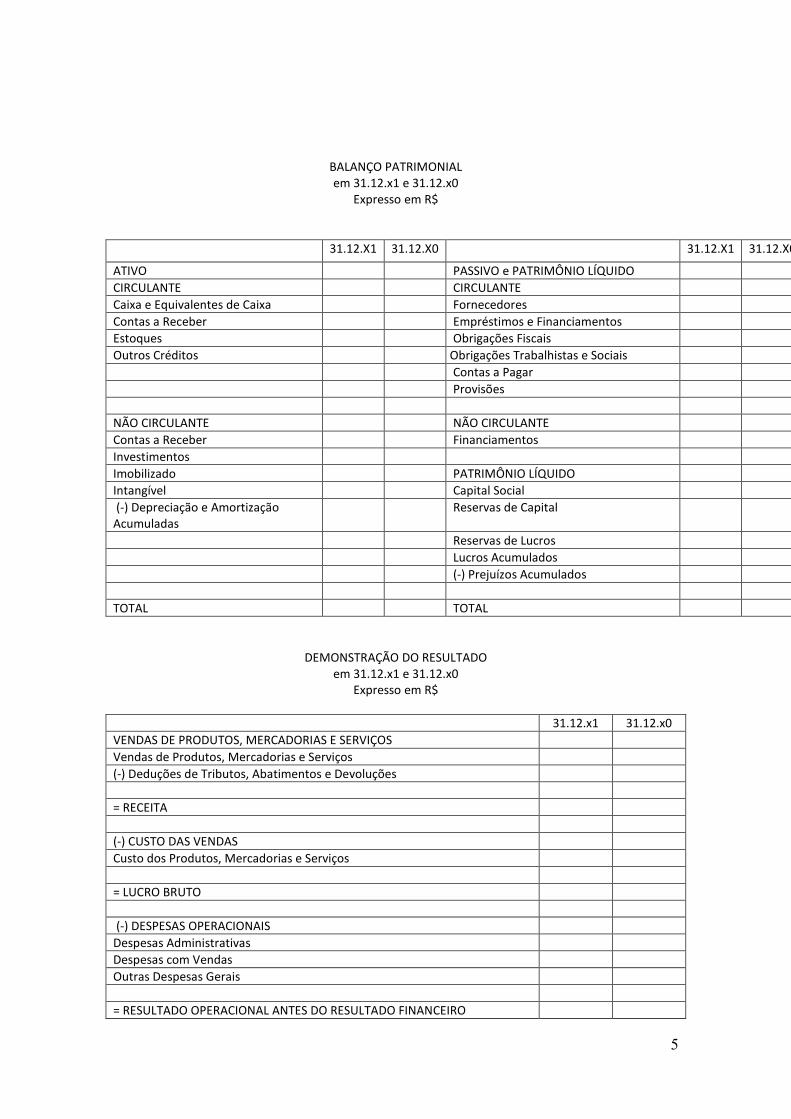

EMPRÉSTIMOS E FINANCIAMENTOS Efetuar o ajuste (juros e encargos devidos) dos empréstimos e financiamentos obtidos, conforme previstos nos contratos com as respectivas Instituições Financeiras. OBRIGAÇÕES TRIBUTÁRIAS Contabilizar adequadamente, incluindo juros e multas, das obrigações tributárias vencidas e vincendas (PIS, COFINS, IPI, ICMS, ISS, Contribuições Previdenciárias), inclusive débitos parcelados (ex. Refis), separando-os conforme o prazo de vencimento das parcelas (passivo circulante as parcelas vencíveis até 12 meses do balanço e as demais no passivo não circulante). FOLHA DE PAGAMENTO/PROVISÕES A folha de pagamento, incluindo pró-labore, deve ser contabilizada em conta de obrigação, caso não tenha sido integralmente paga até o final do Balanço Patrimonial, como também a Provisão de Férias devidas e não concedidas no período. Modelo de Balanço Patrimonial e Demonstrativo de Resultado, de acordo com a Resolução nº 1418/12, de 05/12/2012 do CFC, com fundamento no disposto na alínea “f” do Art. 6º do Decreto-Lei n.º 9.295/46, alterado pela Lei n.º 12.249/10:

5

BALANÇO PATRIMONIAL em 31.12.x1 e 31.12.x0

Expresso em R$

31.12.X1 31.12.X0 31.12.X1 31.12.X0

ATIVO PASSIVO e PATRIMÔNIO LÍQUIDO

CIRCULANTE CIRCULANTE

Caixa e Equivalentes de Caixa Fornecedores

Contas a Receber Empréstimos e Financiamentos

Estoques Obrigações Fiscais

Outros Créditos Obrigações Trabalhistas e Sociais

Contas a Pagar

Provisões

NÃO CIRCULANTE NÃO CIRCULANTE

Contas a Receber Financiamentos

Investimentos

Imobilizado PATRIMÔNIO LÍQUIDO

Intangível Capital Social

(-) Depreciação e Amortização Acumuladas

Reservas de Capital

Reservas de Lucros

Lucros Acumulados

(-) Prejuízos Acumulados

TOTAL TOTAL

DEMONSTRAÇÃO DO RESULTADO em 31.12.x1 e 31.12.x0

Expresso em R$

31.12.x1 31.12.x0

VENDAS DE PRODUTOS, MERCADORIAS E SERVIÇOS

Vendas de Produtos, Mercadorias e Serviços

(-) Deduções de Tributos, Abatimentos e Devoluções

= RECEITA

(-) CUSTO DAS VENDAS

Custo dos Produtos, Mercadorias e Serviços

= LUCRO BRUTO

(-) DESPESAS OPERACIONAIS

Despesas Administrativas

Despesas com Vendas

Outras Despesas Gerais

= RESULTADO OPERACIONAL ANTES DO RESULTADO FINANCEIRO

6

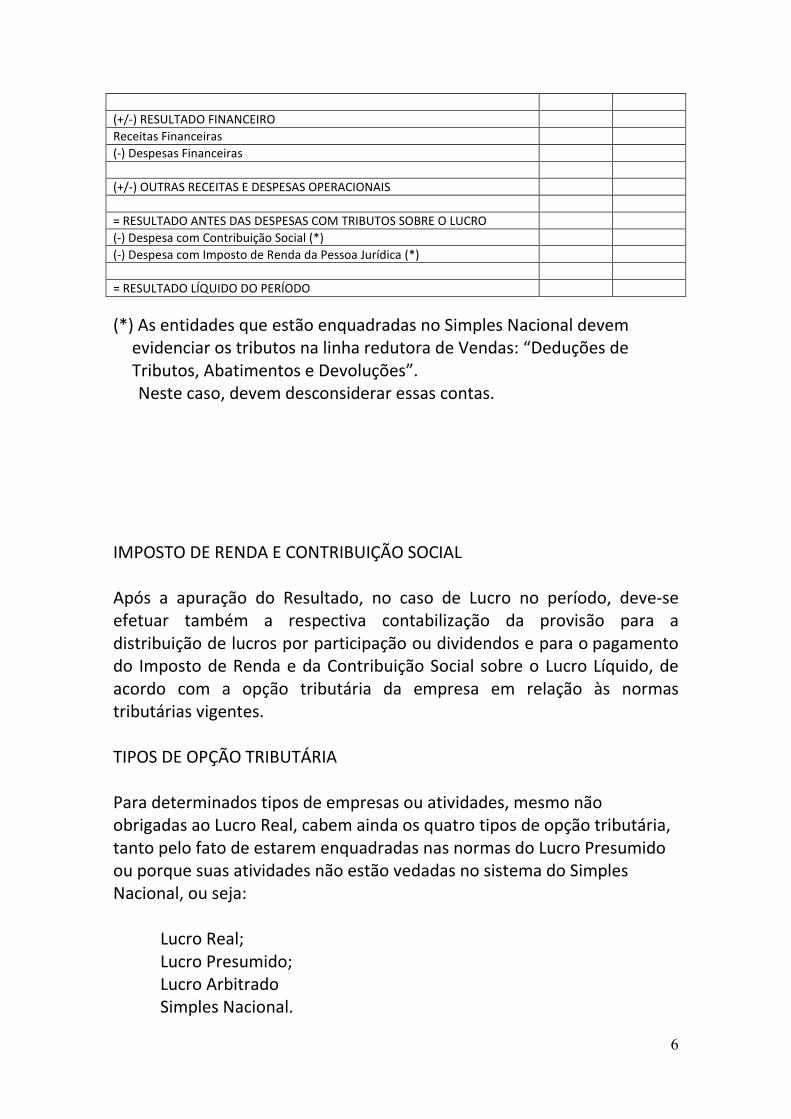

(+/-) RESULTADO FINANCEIRO

Receitas Financeiras

(-) Despesas Financeiras

(+/-) OUTRAS RECEITAS E DESPESAS OPERACIONAIS

= RESULTADO ANTES DAS DESPESAS COM TRIBUTOS SOBRE O LUCRO

(-) Despesa com Contribuição Social (*)

(-) Despesa com Imposto de Renda da Pessoa Jurídica (*)

= RESULTADO LÍQUIDO DO PERÍODO

(*) As entidades que estão enquadradas no Simples Nacional devem evidenciar os tributos na linha redutora de Vendas: “Deduções de Tributos, Abatimentos e Devoluções”.

Neste caso, devem desconsiderar essas contas. IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL Após a apuração do Resultado, no caso de Lucro no período, deve-se efetuar também a respectiva contabilização da provisão para a distribuição de lucros por participação ou dividendos e para o pagamento do Imposto de Renda e da Contribuição Social sobre o Lucro Líquido, de acordo com a opção tributária da empresa em relação às normas tributárias vigentes. TIPOS DE OPÇÃO TRIBUTÁRIA Para determinados tipos de empresas ou atividades, mesmo não obrigadas ao Lucro Real, cabem ainda os quatro tipos de opção tributária, tanto pelo fato de estarem enquadradas nas normas do Lucro Presumido ou porque suas atividades não estão vedadas no sistema do Simples Nacional, ou seja: Lucro Real; Lucro Presumido; Lucro Arbitrado Simples Nacional.

7

LUCRO REAL

A base de cálculo do imposto, determinada segundo a lei vigente, na data final do período de apuração do fato gerador é o lucro.

PERÍODO DE APURAÇÃO

O imposto com base no lucro real, presumido ou arbitrado, será apurado em períodos trimestrais, encerrados nos dias 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano-calendário. No caso da apuração com base no lucro real, o contribuinte ainda tem a opção de apurar anualmente o imposto devido, devendo, entretanto, recolher mensalmente este imposto, por estimativa.

Nos casos de incorporação, fusão ou cisão, a apuração da base de cálculo e do imposto devido será efetuada na data do registro do evento.

Também no caso de extinção da pessoa jurídica, a apuração da base de cálculo e do imposto devido será efetuada na data dos registros da liquidação.

ALÍQUOTAS E ADICIONAL

A alíquota determinada para o cálculo do IR será de 15% (quinze por cento) sobre o lucro apurado de conformidade com o Regulamento.

Quanto à CSLL a alíquota será de 9% (nove por cento) para todas as pessoas jurídicas, exceto as instituições financeiras, pessoas jurídicas de seguros privados e de capitalização que, a partir de 01.05.2008 deve utilizar a alíquota de 15% (quinze por cento), conforme previsto no artigo 17 da Lei 11.727/2008.

É devido o Adicional de 10% sobre a parcela do lucro real que exceder ao valor resultante da multiplicação de R$ 20.000,00 (vinte mil reais) pelo número de meses, do período de apuração, sendo de R$.240.000,00 o eventual excesso em 12 meses.

O Adicional deve ser considerado também nos casos de incorporação, fusão, cisão e de extinção da pessoa jurídica.

8

Este Adicional deverá ser calculado quando da apuração do imposto de renda pela aplicação da alíquota.

Exemplo:

Lucro Real de R$.100.000 no 1º trimestre:

a) IRPJ á alíquota normal = R$ 100.000 x 15% = R$ 15.000,00

b) IRPJ Adicional = R$.100.000 do Lucro Real menos R$.60.000 (R$ 20.000 x 3 meses) x 10% = R$.3.000,00

Valor a Recolher (a + b) = R$.15.000,00 + R$ 3.000,00 = R$ 18.000,00.

OBRIGAÇÕES - LUCRO REAL.

A tributação sob o Lucro Real é originada no Decreto 3000/99 artigos 246 a 515 do Regulamento do Imposto de Renda.

Estão obrigadas à apuração do Lucro Real as pessoas jurídicas (Lei 9.718/1998, artigo 14):

I – ATÉ 2013: Cuja receita bruta total, no ano-calendário anterior, seja superior a R$ 48.000.000,00 (quarenta e oito milhões de reais), ou a R$ 4.000.000,00 (quatro milhões de reais) multiplicados pelo número de meses de atividade. A PARTIR DE 2014 Cuja de receita bruta total no ano-calendário anterior, seja superior a R$... 78.000.000,00 (setenta e oito milhões de reais), ou a R$.6.500.000,00 (seis milhões e quinhentos mil reais) multiplicado pelo número de meses de atividade do ano-calendário anterior.

9

II – cujas atividades sejam financeiras, ou seja, bancos comerciais, bancos de investimentos, bancos de desenvolvimento, caixas econômicas, sociedades de crédito, financiamento e investimento, sociedades de crédito imobiliário, sociedades corretoras de títulos, valores mobiliários e câmbio, distribuidora de títulos e valores mobiliários, empresas de arrendamento mercantil, cooperativas de crédito, empresas de seguros privados e de capitalização e entidades de previdência privada aberta; III – que tiverem lucros, rendimentos ou ganhos de capitais oriundos do exterior; Notas: com base no Ato Declaratório Interpretativo 5/2001 SRF: 1.Não confundir rendimentos ou ganhos de capitais oriundos do exterior com receitas de exportação. As exportadoras podem optar pelo Lucro Presumido, desde que não estejam em outras hipóteses de vedação. 2. Também a prestação direta de serviços no exterior (sem a utilização de filiais, sucursais, agências, representações, coligadas, controladas e outras unidades descentralizadas da pessoa jurídica que lhes sejam assemelhadas) não obriga á tributação do lucro real. 3. (A restrição deste item alcança aquelas empresas que tenham lucros gerados no exterior através de empresas como Offshore, filiais controladas e coligadas no exterior, etc.). IV. que, autorizadas pela legislação tributária, usufrua de benefícios fiscais relativos à isenção ou redução do imposto; Nota: como exemplo de benefícios fiscais: o programa BEFIEX (isenção do lucro de exportação), redução do IR pelo Programa de Alimentação do Trabalhador, projetos incentivados pela SUDENE e SUDAM, etc. V – que, no decorrer do ano-calendário, tenham efetuado pagamento mensal pelo regime de estimativa, na forma do artigo 2º da Lei 9.430/1996; Nota: o regime de estimativa é a opção de pagamento mensal, estimado, do Imposto de Renda, para fins de apuração do Lucro Real em Balanço Anual. VI – que explorem as atividades de prestação cumulativa e contínua de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção

10

e riscos, administração de contas a pagar e a receber, compras de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços, como factoring. VII - que explorem as atividades de securitização de créditos imobiliários, financeiros e do agronegócio; Também estão obrigadas ao Lucro Real as empresas imobiliárias, enquanto não concluídas as operações imobiliárias para as quais haja registro de custo orçado (Instrução Normativa SRF 25/1999). Nota: O custo orçado é a modalidade de tratamento contábil dos custos futuros de conclusão de obras. VIII - As Sociedades de Propósito Específicos (SPE) deverão apurar o imposto de renda das pessoas jurídicas com base no lucro real, conforme estipulado no artigo 56, § 2, IV da Lei Complementar 123/2006. LUCRO REAL – OPÇÃO As pessoas jurídicas não enquadradas nas exigências acima, caso julgue conveniente, também poderão optar por tributar seus resultados com base no Lucro Real, ao apurar pequeno lucro ou mesmo prejuízo, por questão de economia tributária. LUCRO REAL – BASE DE CÁLCULO A base de cálculo do imposto sobre a renda é apurada segundo os registros contábeis e fiscais efetuados sistematicamente, de acordo com a legislação. Lucro real é o lucro líquido do período de apuração ajustado pelas adições, exclusões ou compensações prescritas ou autorizadas pela legislação fiscal. Após determinada a Base de Cálculo (lucro) do Imposto de Renda e da Contribuição Social, aplicam-se as seguintes alíquotas:

11

.Imposto de Renda: 15% (quinze por cento) sobre o lucro real apurado pelas pessoas jurídicas em geral; . mais um adicional de 10% (dez por cento) sobre a parcela do lucro que exceder ao resultado da multiplicação de R$ 20.000,00 (vinte mil reais) pelo número dos meses do respectivo período de apuração; .Contribuição Social: 9% (nove por cento) sobre o lucro real apurado pelas pessoas jurídicas em geral. Como Calcular o Lucro Real: Receita Bruta

(-) Deduções das Vendas (-) Impostos s/ faturamento (=) Receita Líquida (-) CMV (=) Lucro Bruto (-) Despesas

(=) Lucro Líquido => Base de Cálculo para o Lucro Real Apurado o Lucro Líquido há que se considerarem as eventuais Adições e Exclusões previstas em lei, relativamente às despesas dedutíveis e não dedutíveis, de acordo com as seguintes regras de interpretação: 1ª – de serem despesas necessárias 2ª – de serem devidamente comprovadas e escrituradas 3ª – de serem debitadas no período 4ª - de não estarem computadas no custo Como exemplos de despesas dedutíveis e não dedutíveis, podemos considerar: . A constituição de provisão não admitida em lei deverá gerar uma despesa não dedutível naquele exercício. A mesma provisão, no entanto, poderá ser considerada dedutível caso eventual perda se materialize, no todo ou em parte, posteriormente (Ex. Provisão para Devedores Duvidosos); . Multas de trânsito, despesas com distribuição de brindes e outros correlatos serão consideradas despesa não dedutível;

12

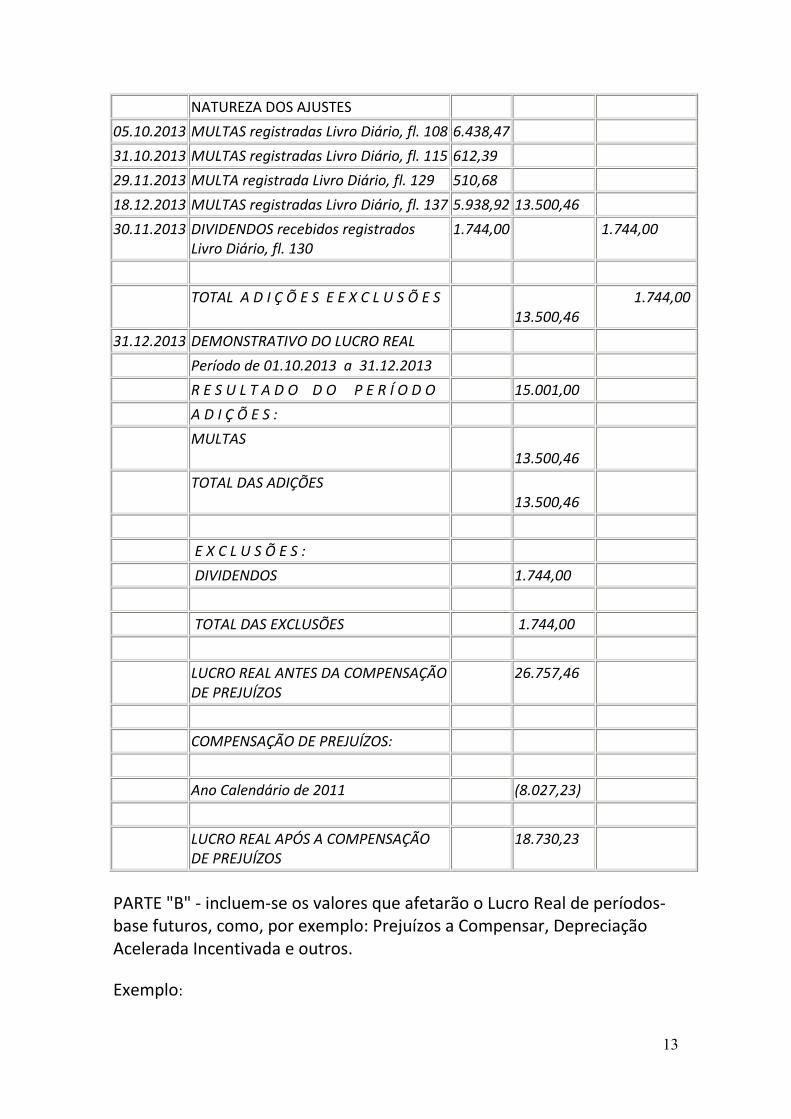

. Outras situações de Despesas aqui não citadas devem ser analisadas e avaliadas de acordo com o Regulamento (RIR). No caso de serem considerados na apuração do Lucro Líquido do período, para efeito de apuração da base de cálculo do IR/CSLL, pelo Lucro Real, tais fatos devem ser registrados e controlados, quando for o caso, no Livro LALUR (Decreto-lei 1598/77), agora no e-LALUR (eletrônico), conforme IN-SRFB-989/09. O Livro LALUR contém duas partes: PARTE "A" - é a parte onde são discriminados por data os ajustes do Lucro Líquido ao Lucro Real, tais como: despesas indedutíveis, valores excluídos, compensação de prejuízos, etc., e a respectiva Demonstração do Lucro Real. EXEMPLO:

PARTE A - REGISTRO DOS AJUSTES DO LUCRO LIQUIDO DO EXERCÍCIO

DATA H I S T Ó R I C O ADIÇÕES EXCLUSÕES

13

NATUREZA DOS AJUSTES

05.10.2013 MULTAS registradas Livro Diário, fl. 108 6.438,47

31.10.2013 MULTAS registradas Livro Diário, fl. 115 612,39

29.11.2013 MULTA registrada Livro Diário, fl. 129 510,68

18.12.2013 MULTAS registradas Livro Diário, fl. 137 5.938,92 13.500,46

30.11.2013 DIVIDENDOS recebidos registrados Livro Diário, fl. 130

1.744,00 1.744,00

TOTAL A D I Ç Õ E S E E X C L U S Õ E S 13.500,46

1.744,00

31.12.2013 DEMONSTRATIVO DO LUCRO REAL

Período de 01.10.2013 a 31.12.2013

R E S U L T A D O D O P E R Í O D O 15.001,00

A D I Ç Õ E S :

MULTAS 13.500,46

TOTAL DAS ADIÇÕES 13.500,46

E X C L U S Õ E S :

DIVIDENDOS 1.744,00

TOTAL DAS EXCLUSÕES 1.744,00

LUCRO REAL ANTES DA COMPENSAÇÃO DE PREJUÍZOS

26.757,46

COMPENSAÇÃO DE PREJUÍZOS:

Ano Calendário de 2011 (8.027,23)

LUCRO REAL APÓS A COMPENSAÇÃO DE PREJUÍZOS

18.730,23

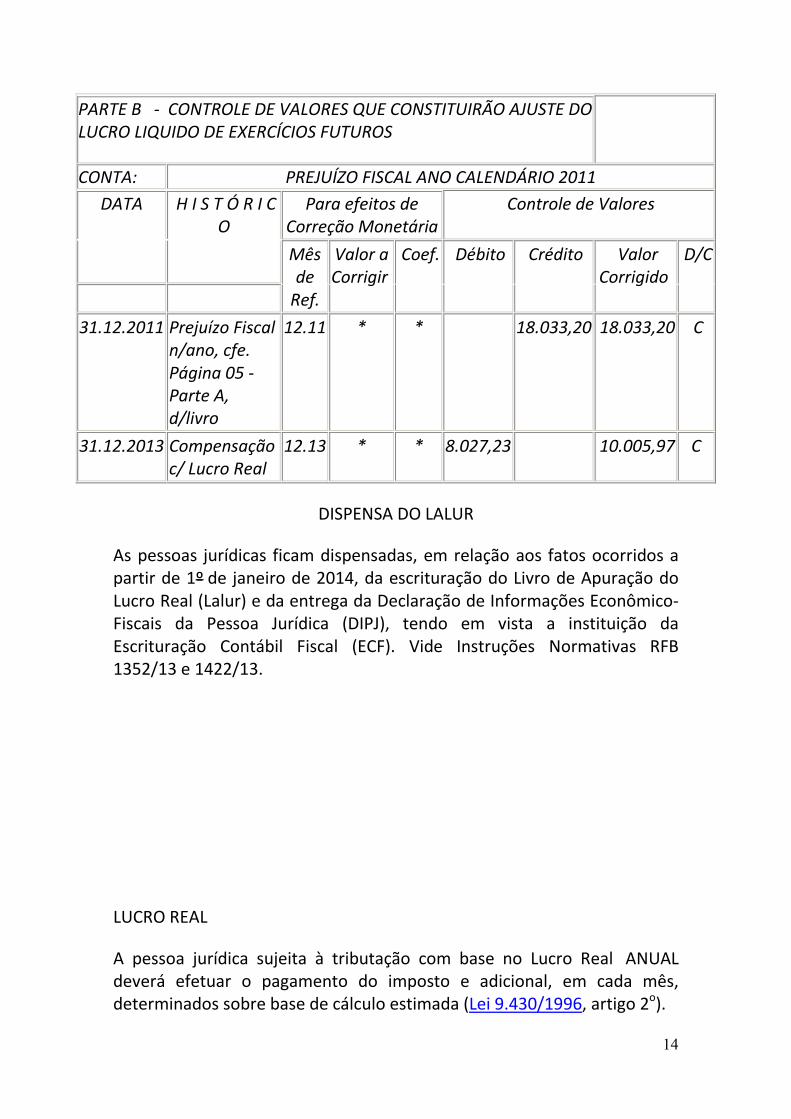

PARTE "B" - incluem-se os valores que afetarão o Lucro Real de períodos-base futuros, como, por exemplo: Prejuízos a Compensar, Depreciação Acelerada Incentivada e outros.

Exemplo:

14

PARTE B - CONTROLE DE VALORES QUE CONSTITUIRÃO AJUSTE DO LUCRO LIQUIDO DE EXERCÍCIOS FUTUROS

CONTA: PREJUÍZO FISCAL ANO CALENDÁRIO 2011

DATA H I S T Ó R I C O

Para efeitos de Correção Monetária

Controle de Valores

Mês de

Ref.

Valor a Corrigir

Coef.

Débito

Crédito

Valor Corrigido

D/C

31.12.2011 Prejuízo Fiscal n/ano, cfe. Página 05 - Parte A, d/livro

12.11 * * 18.033,20 18.033,20 C

31.12.2013 Compensação c/ Lucro Real

12.13 * * 8.027,23 10.005,97 C

DISPENSA DO LALUR

As pessoas jurídicas ficam dispensadas, em relação aos fatos ocorridos a partir de 1º de janeiro de 2014, da escrituração do Livro de Apuração do Lucro Real (Lalur) e da entrega da Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), tendo em vista a instituição da Escrituração Contábil Fiscal (ECF). Vide Instruções Normativas RFB 1352/13 e 1422/13.

LUCRO REAL

A pessoa jurídica sujeita à tributação com base no Lucro Real ANUAL deverá efetuar o pagamento do imposto e adicional, em cada mês, determinados sobre base de cálculo estimada (Lei 9.430/1996, artigo 2o).

15

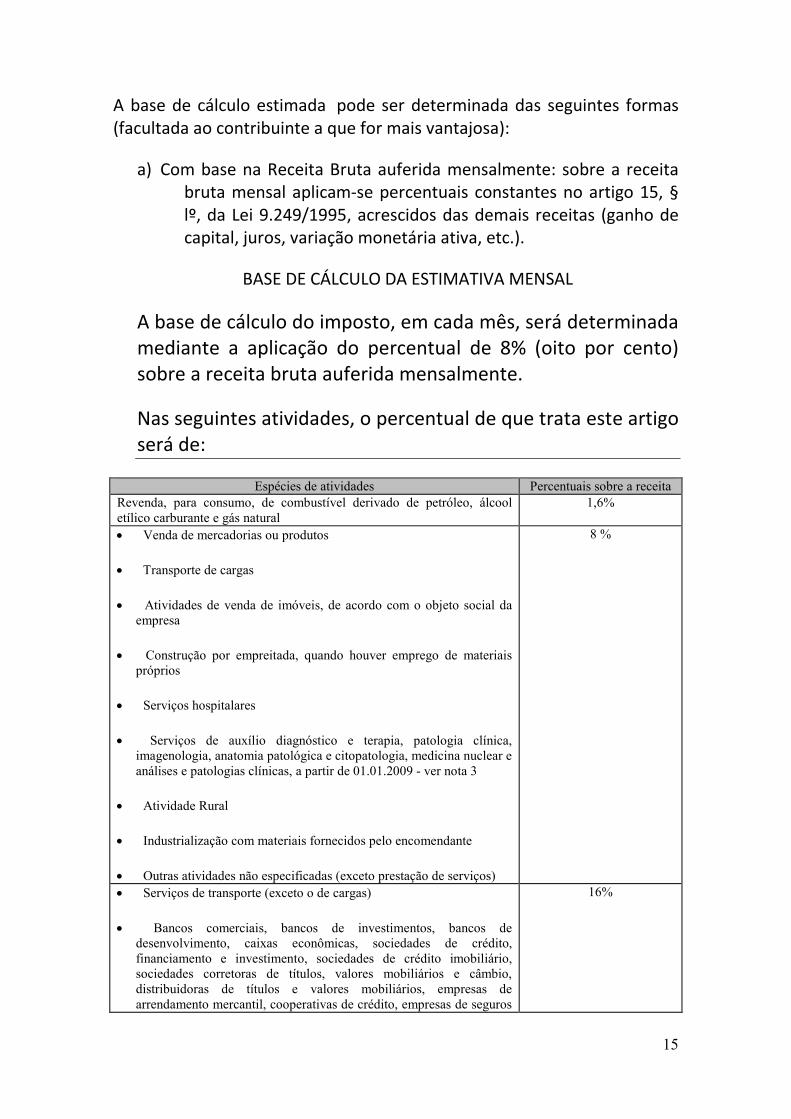

A base de cálculo estimada pode ser determinada das seguintes formas (facultada ao contribuinte a que for mais vantajosa):

a) Com base na Receita Bruta auferida mensalmente: sobre a receita bruta mensal aplicam-se percentuais constantes no artigo 15, § lº, da Lei 9.249/1995, acrescidos das demais receitas (ganho de capital, juros, variação monetária ativa, etc.).

BASE DE CÁLCULO DA ESTIMATIVA MENSAL

A base de cálculo do imposto, em cada mês, será determinada mediante a aplicação do percentual de 8% (oito por cento) sobre a receita bruta auferida mensalmente.

Nas seguintes atividades, o percentual de que trata este artigo será de:

Espécies de atividades Percentuais sobre a receita

Revenda, para consumo, de combustível derivado de petróleo, álcool etílico carburante e gás natural

1,6%

• Venda de mercadorias ou produtos

• Transporte de cargas

• Atividades de venda de imóveis, de acordo com o objeto social da empresa

• Construção por empreitada, quando houver emprego de materiais próprios

• Serviços hospitalares

• Serviços de auxílio diagnóstico e terapia, patologia clínica, imagenologia, anatomia patológica e citopatologia, medicina nuclear e análises e patologias clínicas, a partir de 01.01.2009 - ver nota 3

• Atividade Rural

• Industrialização com materiais fornecidos pelo encomendante

• Outras atividades não especificadas (exceto prestação de serviços)

8 %

• Serviços de transporte (exceto o de cargas)

• Bancos comerciais, bancos de investimentos, bancos de desenvolvimento, caixas econômicas, sociedades de crédito, financiamento e investimento, sociedades de crédito imobiliário, sociedades corretoras de títulos, valores mobiliários e câmbio, distribuidoras de títulos e valores mobiliários, empresas de arrendamento mercantil, cooperativas de crédito, empresas de seguros

16%

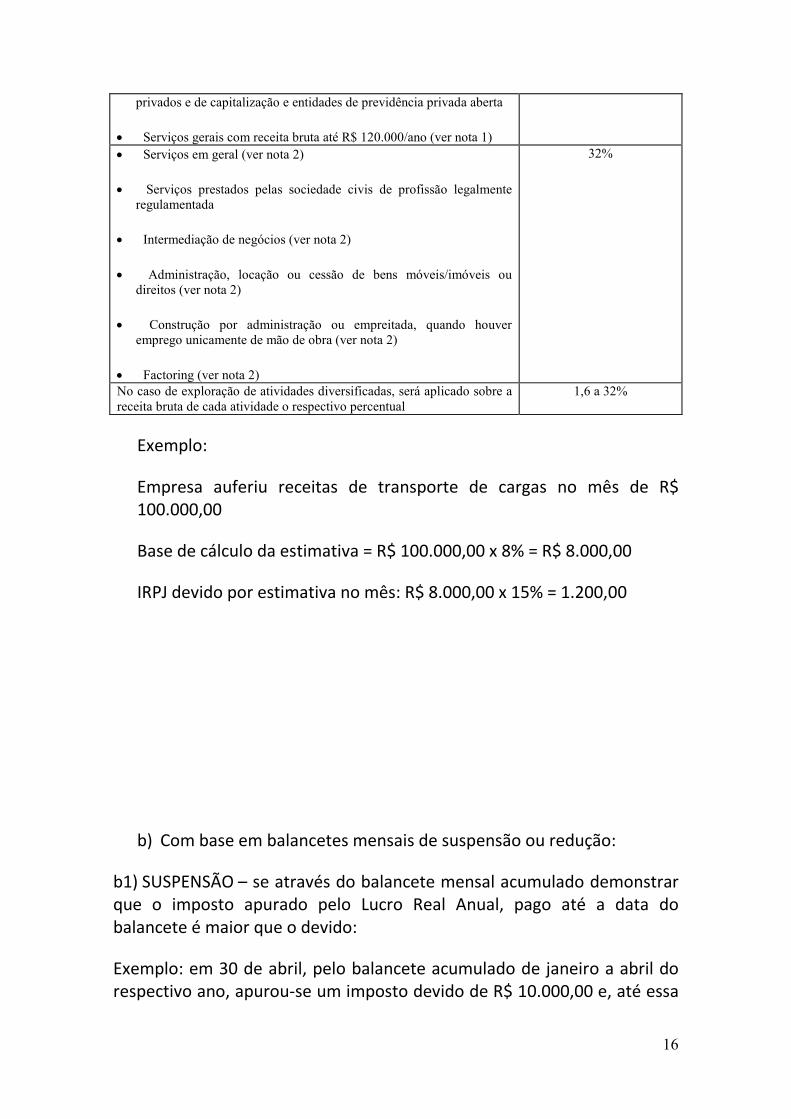

16

privados e de capitalização e entidades de previdência privada aberta

• Serviços gerais com receita bruta até R$ 120.000/ano (ver nota 1)

• Serviços em geral (ver nota 2)

• Serviços prestados pelas sociedade civis de profissão legalmente regulamentada

• Intermediação de negócios (ver nota 2)

• Administração, locação ou cessão de bens móveis/imóveis ou direitos (ver nota 2)

• Construção por administração ou empreitada, quando houver emprego unicamente de mão de obra (ver nota 2)

• Factoring (ver nota 2)

32%

No caso de exploração de atividades diversificadas, será aplicado sobre a receita bruta de cada atividade o respectivo percentual

1,6 a 32%

Exemplo:

Empresa auferiu receitas de transporte de cargas no mês de R$ 100.000,00

Base de cálculo da estimativa = R$ 100.000,00 x 8% = R$ 8.000,00

IRPJ devido por estimativa no mês: R$ 8.000,00 x 15% = 1.200,00

b) Com base em balancetes mensais de suspensão ou redução:

b1) SUSPENSÃO – se através do balancete mensal acumulado demonstrar que o imposto apurado pelo Lucro Real Anual, pago até a data do balancete é maior que o devido:

Exemplo: em 30 de abril, pelo balancete acumulado de janeiro a abril do respectivo ano, apurou-se um imposto devido de R$ 10.000,00 e, até essa

17

data, já foi recolhido R$ 12.000,00. Portanto, inexiste a obrigação de recolhimento do IRPJ. Essa opção, também, pode ser utilizada nos meses em que ocorrer prejuízo fiscal.

b2) REDUÇÃO - através do balancete mensal acumulado é demonstrado que o imposto devido, com base no Lucro Real Anual é inferior ao apurado com base na receita bruta mensal da empresa, conforme citado no item "a", podendo haver a redução do recolhimento mensal.

Base: artigos 10 a 16 da Instrução Normativa SRF 93/1997 e Instrução Normativa RFB 926/2009.

ALÍQUOTA DA CONTRIBUIÇÃO SOCIAL

A alíquota atual da CSLL é de 9% (nove por cento).

REFLEXO NA APURAÇÃO DA CSLL

No mês em que o pagamento do IRPJ for suspenso ou reduzido, deverá ser calculado a CSL devida com base no resultado apurado no ano calendário em curso, até o mês de levantamento do balanço ou balancete, ajustado pelas adições, exclusões e compensações admitidas pela legislação.

DEDUÇÕES DA RECEITA BRUTA Da receita bruta poderão ser deduzidas as vendas canceladas, os descontos incondicionalmente concedidos e os impostos não cumulativos cobrados destacadamente do comprador ou contratante, e do qual o vendedor dos bens ou prestador dos serviços seja mero depositário (IPI e ICMS Substituição Tributária). ADIÇÕES Á BASE DE CÁLCULO

18

Deverão, ainda, ser somadas á base de cálculo: 1. os ganhos de capital, as demais receitas e os resultados positivos decorrentes de receitas não compreendidas na atividade, inclusive: a) os rendimentos auferidos nas operações de mútuo realizadas entre pessoas jurídicas controladoras, controladas, coligadas ou interligadas, exceto se a mutuaria for instituição autorizada a funcionar pelo Banco Central do Brasil; b) os ganhos de capital auferidos na alienação de participações societárias permanentes em sociedades coligadas e controladas, e de participações societárias que permaneceram no ativo da pessoa jurídica até o término do ano-calendário seguinte ao de suas aquisições; c) os ganhos auferidos em operações de cobertura ("hedge") realizadas em bolsas de valores, de mercadorias e de futuros ou no mercado de balcão; d) a receita de locação de imóvel, quando não for este o objeto social da pessoa jurídica, deduzida dos encargos necessários à percepção da mesma; e) os juros relativos a impostos e contribuições a serem restituídos ou compensados; f) as variações monetárias ativas; Nota: A partir de 01.01.2000, as receitas decorrentes das variações monetárias dos direitos de créditos e das obrigações, em função da taxa de câmbio, serão consideradas, para efeitos da base de cálculo, entre uma das seguintes opções: 1. no momento da liquidação da operação correspondente ("regime de caixa"); ou 2. pelo regime de competência. Aplica-se a opção escolhida para todo o ano-calendário.

19

g) juros remuneratórios do capital próprio pagos ou creditados por sociedade da qual a empresa seja sócia ou acionista. h) Os rendimentos e ganhos líquidos auferidos em aplicações financeiras de renda fixa e renda variável. i) O resultado do cálculo do preço de transferência, decorrentes de operações externas de exportação ou mútuo com empresas vinculadas ou domiciliadas em países com tributação favorecida. Observação 1: Nota: A base de cálculo da CSLL será determinada agregando o percentual de 12% (doze por cento) sobre a RECEITA FINANCEIRA da pessoa jurídica que explore atividades imobiliárias relativas a loteamento de terrenos, incorporação imobiliária, construção de prédios destinados à venda, bem como a venda de imóveis construídos ou adquiridos para a revenda, quando decorrente de comercialização de imóveis e for apurada por meio de índices ou coeficientes previstos em contrato (artigo 34, da Lei 11.196/2005, que acresceu o § 2º, ao artigo 20, da Lei 9.249/1995). EXERCÍCIOS SOBRE O LUCRO REAL

1. A empresa XYZ apurou um lucro de R$.240.000,00 no ano de 2012 o que ocorreu da seguinte forma:

1º Trimestre – Lucro de R$.70.000,00 2º Trimestre – Lucro de R$.70.000,00 3º Trimestre - Lucro de R$.60.000,00 4º Trimestre - Lucro de R$.40.000,00 Apure os valores de IRPJ e CSLL para os respectivos trimestres.

2. A empresa XYZ apurou um lucro de R$.260.000,00 no ano de 2013 e que ocorreu da seguinte forma:

1º Trimestre – Lucro de R$.150.000,00 2º Trimestre – Lucro de R$.50.000,00 3º Trimestre – Prejuízo de R$.40.000,00 4º Trimestre – Lucro de R$.100.000,00 Apure os valores de IRPJ e CSLL para os respectivos trimestres

GABARITO

20

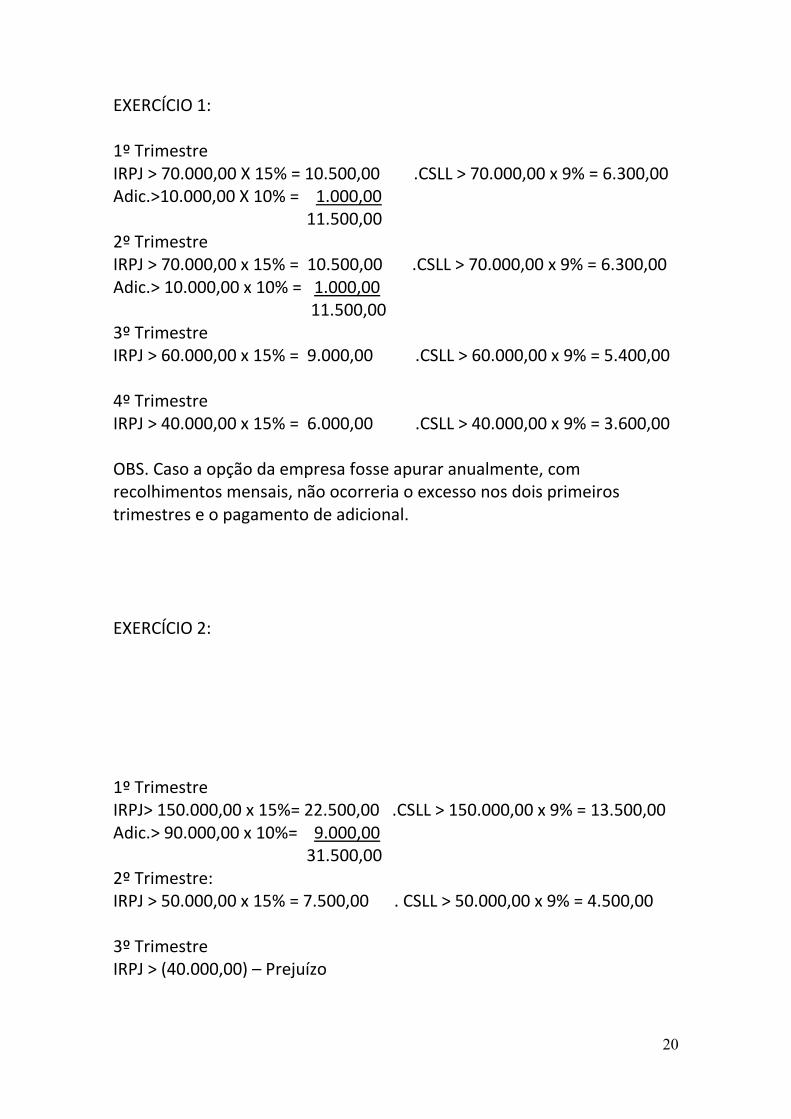

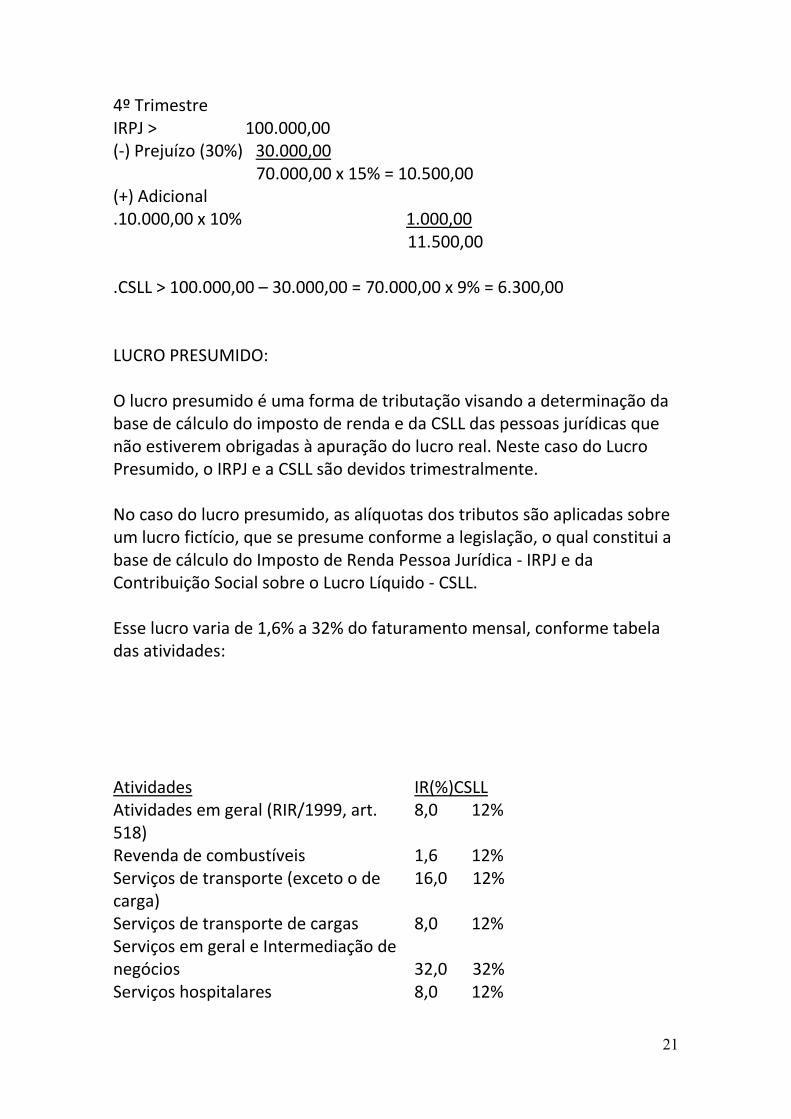

EXERCÍCIO 1: 1º Trimestre IRPJ > 70.000,00 X 15% = 10.500,00 .CSLL > 70.000,00 x 9% = 6.300,00 Adic.>10.000,00 X 10% = 1.000,00 11.500,00 2º Trimestre IRPJ > 70.000,00 x 15% = 10.500,00 .CSLL > 70.000,00 x 9% = 6.300,00 Adic.> 10.000,00 x 10% = 1.000,00 11.500,00 3º Trimestre IRPJ > 60.000,00 x 15% = 9.000,00 .CSLL > 60.000,00 x 9% = 5.400,00 4º Trimestre IRPJ > 40.000,00 x 15% = 6.000,00 .CSLL > 40.000,00 x 9% = 3.600,00 OBS. Caso a opção da empresa fosse apurar anualmente, com recolhimentos mensais, não ocorreria o excesso nos dois primeiros trimestres e o pagamento de adicional. EXERCÍCIO 2: 1º Trimestre IRPJ> 150.000,00 x 15%= 22.500,00 .CSLL > 150.000,00 x 9% = 13.500,00 Adic.> 90.000,00 x 10%= 9.000,00 31.500,00 2º Trimestre: IRPJ > 50.000,00 x 15% = 7.500,00 . CSLL > 50.000,00 x 9% = 4.500,00 3º Trimestre IRPJ > (40.000,00) – Prejuízo

21

4º Trimestre IRPJ > 100.000,00 (-) Prejuízo (30%) 30.000,00 70.000,00 x 15% = 10.500,00 (+) Adicional .10.000,00 x 10% 1.000,00 11.500,00 .CSLL > 100.000,00 – 30.000,00 = 70.000,00 x 9% = 6.300,00 LUCRO PRESUMIDO: O lucro presumido é uma forma de tributação visando a determinação da base de cálculo do imposto de renda e da CSLL das pessoas jurídicas que não estiverem obrigadas à apuração do lucro real. Neste caso do Lucro Presumido, o IRPJ e a CSLL são devidos trimestralmente. No caso do lucro presumido, as alíquotas dos tributos são aplicadas sobre um lucro fictício, que se presume conforme a legislação, o qual constitui a base de cálculo do Imposto de Renda Pessoa Jurídica - IRPJ e da Contribuição Social sobre o Lucro Líquido - CSLL. Esse lucro varia de 1,6% a 32% do faturamento mensal, conforme tabela das atividades: Atividades

IR(%)CSLL

Atividades em geral (RIR/1999, art. 518)

8,0 12%

Revenda de combustíveis 1,6 12% Serviços de transporte (exceto o de carga)

16,0 12%

Serviços de transporte de cargas 8,0 12% Serviços em geral e Intermediação de negócios

32,0 32%

Serviços hospitalares 8,0 12%

22

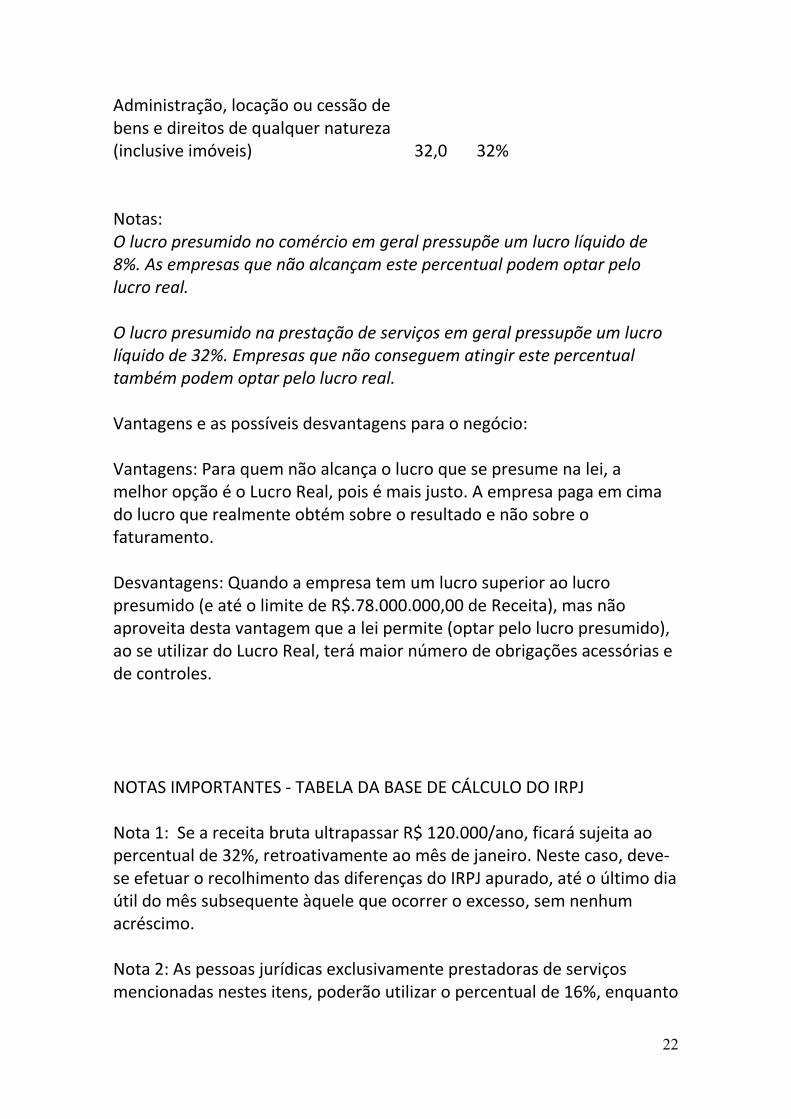

Administração, locação ou cessão de bens e direitos de qualquer natureza (inclusive imóveis)

32,0 32%

Notas: O lucro presumido no comércio em geral pressupõe um lucro líquido de 8%. As empresas que não alcançam este percentual podem optar pelo lucro real. O lucro presumido na prestação de serviços em geral pressupõe um lucro líquido de 32%. Empresas que não conseguem atingir este percentual também podem optar pelo lucro real. Vantagens e as possíveis desvantagens para o negócio: Vantagens: Para quem não alcança o lucro que se presume na lei, a melhor opção é o Lucro Real, pois é mais justo. A empresa paga em cima do lucro que realmente obtém sobre o resultado e não sobre o faturamento. Desvantagens: Quando a empresa tem um lucro superior ao lucro presumido (e até o limite de R$.78.000.000,00 de Receita), mas não aproveita desta vantagem que a lei permite (optar pelo lucro presumido), ao se utilizar do Lucro Real, terá maior número de obrigações acessórias e de controles. NOTAS IMPORTANTES - TABELA DA BASE DE CÁLCULO DO IRPJ Nota 1: Se a receita bruta ultrapassar R$ 120.000/ano, ficará sujeita ao percentual de 32%, retroativamente ao mês de janeiro. Neste caso, deve-se efetuar o recolhimento das diferenças do IRPJ apurado, até o último dia útil do mês subsequente àquele que ocorrer o excesso, sem nenhum acréscimo. Nota 2: As pessoas jurídicas exclusivamente prestadoras de serviços mencionadas nestes itens, poderão utilizar o percentual de 16%, enquanto

23

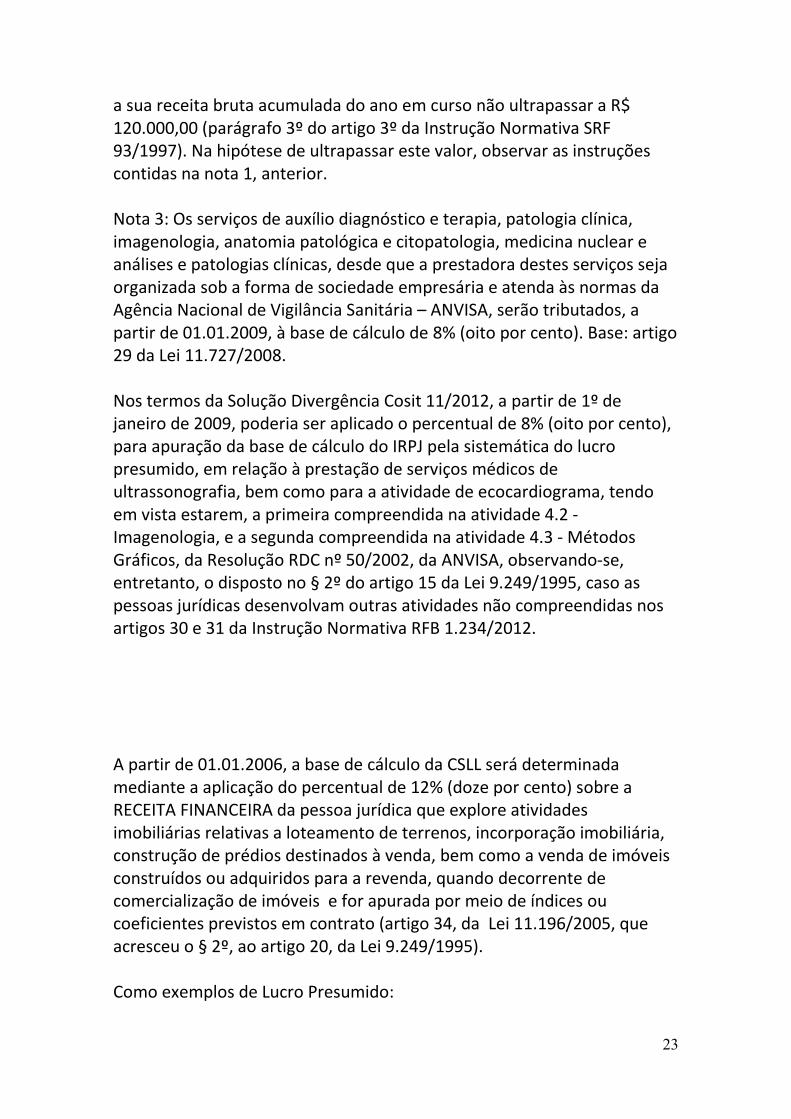

a sua receita bruta acumulada do ano em curso não ultrapassar a R$ 120.000,00 (parágrafo 3º do artigo 3º da Instrução Normativa SRF 93/1997). Na hipótese de ultrapassar este valor, observar as instruções contidas na nota 1, anterior. Nota 3: Os serviços de auxílio diagnóstico e terapia, patologia clínica, imagenologia, anatomia patológica e citopatologia, medicina nuclear e análises e patologias clínicas, desde que a prestadora destes serviços seja organizada sob a forma de sociedade empresária e atenda às normas da Agência Nacional de Vigilância Sanitária – ANVISA, serão tributados, a partir de 01.01.2009, à base de cálculo de 8% (oito por cento). Base: artigo 29 da Lei 11.727/2008. Nos termos da Solução Divergência Cosit 11/2012, a partir de 1º de janeiro de 2009, poderia ser aplicado o percentual de 8% (oito por cento), para apuração da base de cálculo do IRPJ pela sistemática do lucro presumido, em relação à prestação de serviços médicos de ultrassonografia, bem como para a atividade de ecocardiograma, tendo em vista estarem, a primeira compreendida na atividade 4.2 - Imagenologia, e a segunda compreendida na atividade 4.3 - Métodos Gráficos, da Resolução RDC nº 50/2002, da ANVISA, observando-se, entretanto, o disposto no § 2º do artigo 15 da Lei 9.249/1995, caso as pessoas jurídicas desenvolvam outras atividades não compreendidas nos artigos 30 e 31 da Instrução Normativa RFB 1.234/2012. A partir de 01.01.2006, a base de cálculo da CSLL será determinada mediante a aplicação do percentual de 12% (doze por cento) sobre a RECEITA FINANCEIRA da pessoa jurídica que explore atividades imobiliárias relativas a loteamento de terrenos, incorporação imobiliária, construção de prédios destinados à venda, bem como a venda de imóveis construídos ou adquiridos para a revenda, quando decorrente de comercialização de imóveis e for apurada por meio de índices ou coeficientes previstos em contrato (artigo 34, da Lei 11.196/2005, que acresceu o § 2º, ao artigo 20, da Lei 9.249/1995). Como exemplos de Lucro Presumido:

24

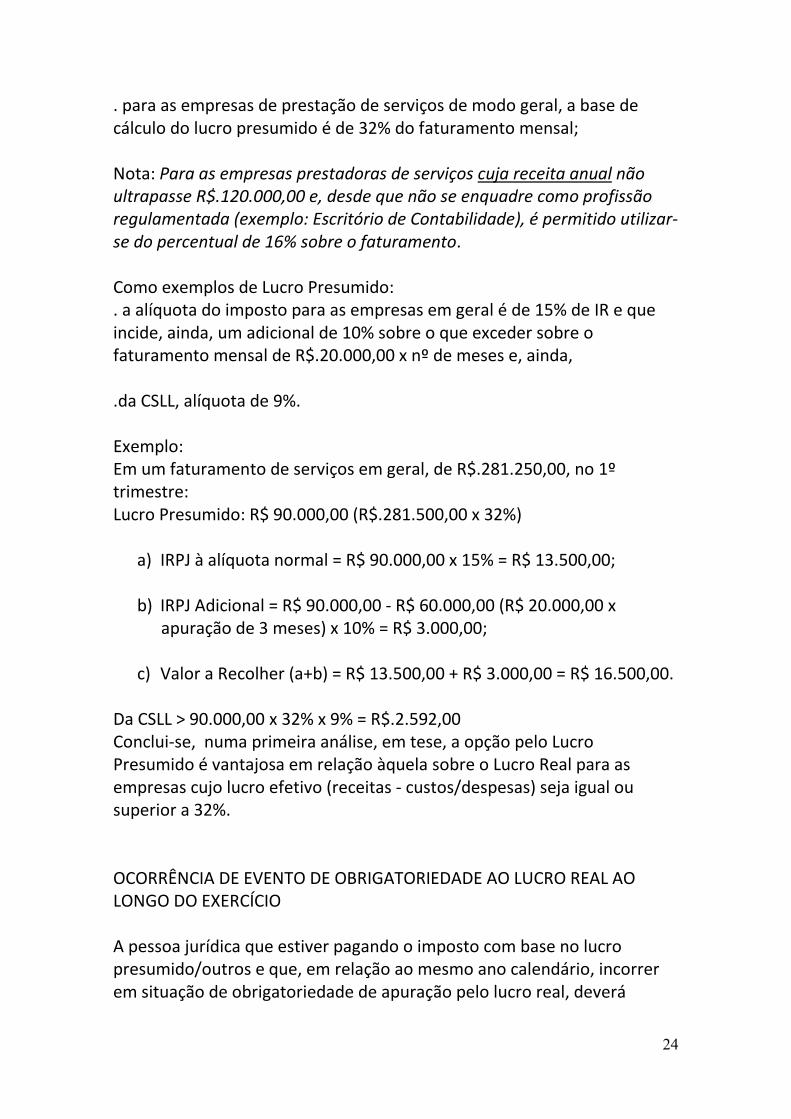

. para as empresas de prestação de serviços de modo geral, a base de cálculo do lucro presumido é de 32% do faturamento mensal; Nota: Para as empresas prestadoras de serviços cuja receita anual não ultrapasse R$.120.000,00 e, desde que não se enquadre como profissão regulamentada (exemplo: Escritório de Contabilidade), é permitido utilizar-se do percentual de 16% sobre o faturamento. Como exemplos de Lucro Presumido: . a alíquota do imposto para as empresas em geral é de 15% de IR e que incide, ainda, um adicional de 10% sobre o que exceder sobre o faturamento mensal de R$.20.000,00 x nº de meses e, ainda, .da CSLL, alíquota de 9%. Exemplo: Em um faturamento de serviços em geral, de R$.281.250,00, no 1º trimestre: Lucro Presumido: R$ 90.000,00 (R$.281.500,00 x 32%)

a) IRPJ à alíquota normal = R$ 90.000,00 x 15% = R$ 13.500,00;

b) IRPJ Adicional = R$ 90.000,00 - R$ 60.000,00 (R$ 20.000,00 x apuração de 3 meses) x 10% = R$ 3.000,00;

c) Valor a Recolher (a+b) = R$ 13.500,00 + R$ 3.000,00 = R$ 16.500,00.

Da CSLL > 90.000,00 x 32% x 9% = R$.2.592,00 Conclui-se, numa primeira análise, em tese, a opção pelo Lucro Presumido é vantajosa em relação àquela sobre o Lucro Real para as empresas cujo lucro efetivo (receitas - custos/despesas) seja igual ou superior a 32%. OCORRÊNCIA DE EVENTO DE OBRIGATORIEDADE AO LUCRO REAL AO LONGO DO EXERCÍCIO A pessoa jurídica que estiver pagando o imposto com base no lucro presumido/outros e que, em relação ao mesmo ano calendário, incorrer em situação de obrigatoriedade de apuração pelo lucro real, deverá

25

apurar o IRPJ e CSLL sob o regime de apuração do lucro real trimestral, a partir do trimestre da ocorrência do fato. Exemplo: Empresa optante pelo lucro presumido abre uma filial no exterior e obtém lucros ou rendimentos oriundos da mesma, a partir de setembro: . Deverá apurar o IRPJ e a CSLL pelo lucro presumido até o trimestre anterior (encerrado em 30.06). A partir do trimestre julho/agosto/setembro, deverá apurar o lucro real. Base: artigo 2º do Ato Declaratório Interpretativo 5/2001 SRF. BALANÇO DE ABERTURA Estando obrigada à mudança do regime tributário, como no exemplo acima, de lucro presumido para lucro real, a pessoa jurídica que não manteve escrituração contábil fica obrigada a realizar levantamento patrimonial no dia 1o de janeiro seguinte ao do último período-base em que foi tributada pelo lucro presumido. Deverá efetuar um balanço de abertura e iniciar sua escrituração contábil (parágrafo único do artigo 19 da Lei 8.541/1992). Poderá ocorrer o fato, também por motivos de perda de dados ou destruição de arquivos, fichas, livros e demais documentos contábeis, não tendo a empresa condições de reconstituir sua escrita, sendo obrigada a levantar um balanço para reiniciar sua escrituração fiscal a partir de determinada data. O levantamento patrimonial deverá incluir todos os itens possíveis do ativo, do passivo e patrimônio líquido. No ativo deverão ser inventariados: o dinheiro em caixa e em bancos, as mercadorias, os produtos, as matérias primas, as duplicatas a receber, os bens do ativo não circulante, etc., incluindo-se os valores relativos à

26

depreciação dos bens do imobilizado, como se tivessem sido contabilizados nos períodos anteriores. No passivo deverão ser arroladas todas as obrigações e no patrimônio líquido o capital registrado e a diferença (devedora ou credora) entre o ativo e o passivo, como Balanço de Abertura. Nota: o prejuízo eventualmente apurado no levantamento patrimonial realizado não poderá ser compensado na apuração de lucro real, tendo em vista tratar-se de prejuízo arbitrado pela empresa. EXERCÍCIOS SOBRE LUCRO PRESUMIDO 1. Um posto de gasolina optou pelo lucro presumido apresentando as seguintes receitas no primeiro trimestre de 2014: Revenda de Combustível – 2.000.000,00 Revenda de Mercadorias - 150.000,00 Serviços de Lavagem - 100.000,00 Aplicações Financeiras - 5.000,00 Outras Receitas - 3.000,00 Apure o IRPJ e a CSLL devidos no Trimestre. 2. Uma empresa comercial do ramo de móveis obteve receita com vendas no primeiro trimestre de 2014, no valor de R$.800.000,00. Concedeu desconto comercial no período, de 20.000,00 e ocorreram devoluções de vendas, no valor de 10.000,00. Optou pelo lucro presumido. Apure o IRPJ e a CSLL devidos no Trimestre. 2. Uma empresa comercial do ramo de móveis obteve receita com vendas no primeiro trimestre de 2014, no valor de R$.800.000,00. Concedeu desconto comercial no período, de 20.000,00 e ocorreram devoluções de vendas, no valor de 10.000,00. Optou pelo lucro presumido. Apure o IRPJ e a CSLL devidos no trimestre.

GABARITO

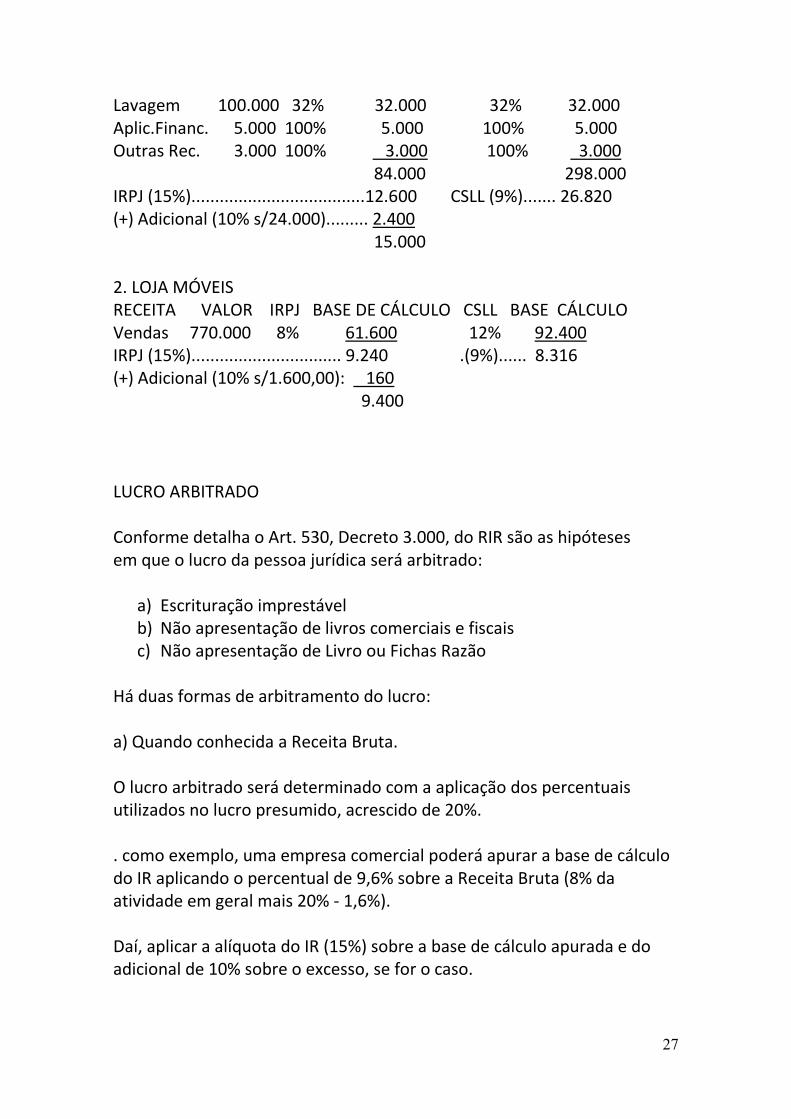

1. Posto de Gasolina RECEITAS VALOR IRPJ BASE DE CÁLCULO CSLL BASE CÁLCULO Combust. 2.000.000 1,6% 32.000 12% 240.000 Mercador. 150.000 8,0% 12.000 12% 18.000

27

Lavagem 100.000 32% 32.000 32% 32.000 Aplic.Financ. 5.000 100% 5.000 100% 5.000 Outras Rec. 3.000 100% 3.000 100% 3.000 84.000 298.000 IRPJ (15%).....................................12.600 CSLL (9%)....... 26.820 (+) Adicional (10% s/24.000)......... 2.400 15.000 2. LOJA MÓVEIS RECEITA VALOR IRPJ BASE DE CÁLCULO CSLL BASE CÁLCULO Vendas 770.000 8% 61.600 12% 92.400 IRPJ (15%)................................ 9.240 .(9%)...... 8.316 (+) Adicional (10% s/1.600,00): 160 9.400 LUCRO ARBITRADO Conforme detalha o Art. 530, Decreto 3.000, do RIR são as hipóteses em que o lucro da pessoa jurídica será arbitrado:

a) Escrituração imprestável b) Não apresentação de livros comerciais e fiscais c) Não apresentação de Livro ou Fichas Razão

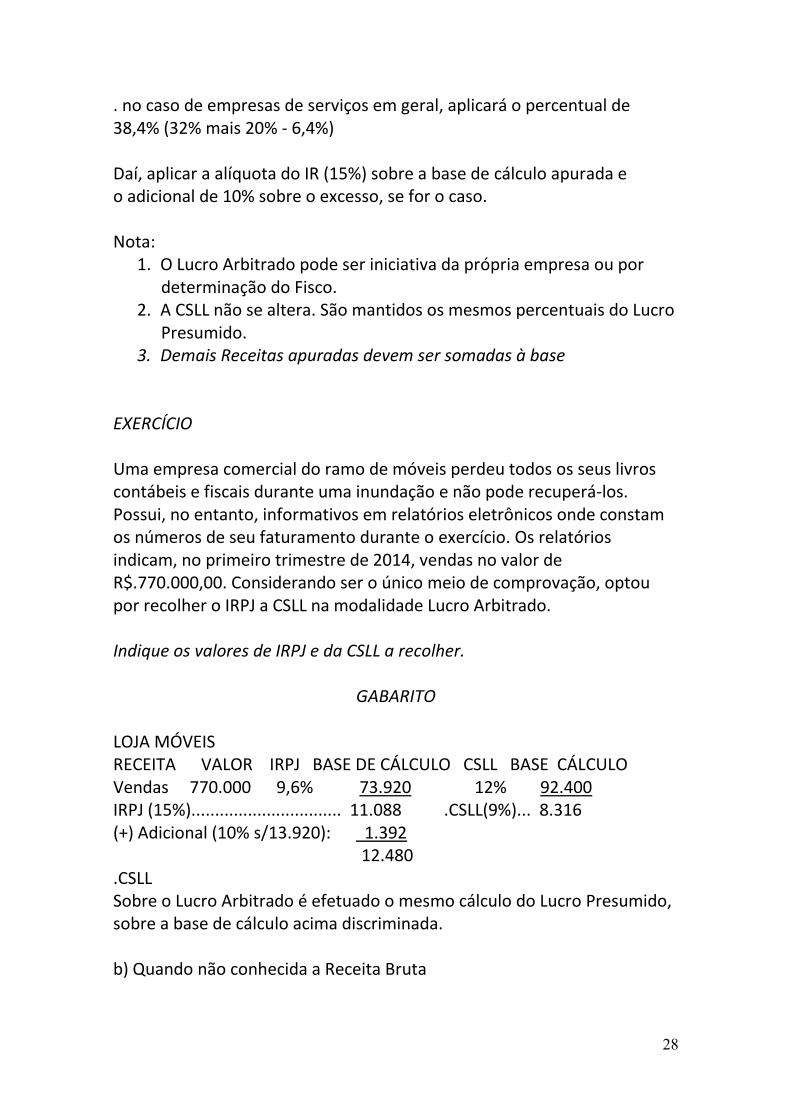

Há duas formas de arbitramento do lucro: a) Quando conhecida a Receita Bruta. O lucro arbitrado será determinado com a aplicação dos percentuais utilizados no lucro presumido, acrescido de 20%. . como exemplo, uma empresa comercial poderá apurar a base de cálculo do IR aplicando o percentual de 9,6% sobre a Receita Bruta (8% da atividade em geral mais 20% - 1,6%). Daí, aplicar a alíquota do IR (15%) sobre a base de cálculo apurada e do adicional de 10% sobre o excesso, se for o caso.

28

. no caso de empresas de serviços em geral, aplicará o percentual de 38,4% (32% mais 20% - 6,4%) Daí, aplicar a alíquota do IR (15%) sobre a base de cálculo apurada e o adicional de 10% sobre o excesso, se for o caso. Nota:

1. O Lucro Arbitrado pode ser iniciativa da própria empresa ou por determinação do Fisco.

2. A CSLL não se altera. São mantidos os mesmos percentuais do Lucro Presumido.

3. Demais Receitas apuradas devem ser somadas à base EXERCÍCIO Uma empresa comercial do ramo de móveis perdeu todos os seus livros contábeis e fiscais durante uma inundação e não pode recuperá-los. Possui, no entanto, informativos em relatórios eletrônicos onde constam os números de seu faturamento durante o exercício. Os relatórios indicam, no primeiro trimestre de 2014, vendas no valor de R$.770.000,00. Considerando ser o único meio de comprovação, optou por recolher o IRPJ a CSLL na modalidade Lucro Arbitrado. Indique os valores de IRPJ e da CSLL a recolher.

GABARITO LOJA MÓVEIS RECEITA VALOR IRPJ BASE DE CÁLCULO CSLL BASE CÁLCULO Vendas 770.000 9,6% 73.920 12% 92.400 IRPJ (15%)................................ 11.088 .CSLL(9%)... 8.316 (+) Adicional (10% s/13.920): 1.392 12.480 .CSLL Sobre o Lucro Arbitrado é efetuado o mesmo cálculo do Lucro Presumido, sobre a base de cálculo acima discriminada. b) Quando não conhecida a Receita Bruta

29

. Admite-se a utilização de uma das oito seguintes alternativas:

1. 1,5 do lucro real apurado no último período em que a pessoa jurídica manteve escrituração regular. Sendo decorrente de período base anual o arbitramento será proporcional ao nº de meses do período-base considerado;

2. 0,04 da soma dos valores do Ativo Circulante e Não Circulante existente no último balanço patrimonial conhecido;

3. 0,07 do Capital Social, incluída a sua Correção Monetária, se houver, constante do último balanço patrimonial;

4. 0,05 do Patrimônio Líquido constante do último balanço patrimonial;

5. 0,4 do valor das compras de mercadorias efetuadas no mês; 6. 0,4 da soma, em cada mês, dos valores da folha de pagamento e das

compras de matérias-primas, produtos intermediários e materiais de embalagem;

7. 0,8 da soma dos valores devidos no mês aos empregados; 8. 0,9 do valor mensal do aluguel devido.

OBS.: Podendo a empresa recolher pelo lucro arbitrado e, ainda, optar, poderá utilizar de uma das bases de cálculo acima. Sendo por determinação do Fisco caberá aceitar ou recorrer da decisão proferida. CSLL - BÔNUS DE ADIMPLÊNCIA FISCAL A partir de 01.01.2003 foi instituído, em relação aos tributos e contribuições administrados pela Secretaria da Receita Federal, bônus de adimplência fiscal, aplicável às pessoas jurídicas submetidas ao regime de tributação com base no lucro real ou presumido. CÁLCULO DO BÔNUS O bônus corresponde a: I – 1% um por cento da base de cálculo da CSLL determinada segundo as normas estabelecidas para as pessoas jurídicas submetidas ao regime de apuração com base no lucro presumido e;

30

II – será calculado em relação à base de cálculo referida no item I, relativamente ao ano-calendário em que permitiu seu aproveitamento. Exemplo: Base de cálculo da CSLL: R$ 100.000,00 Bônus: R$ 100.000,00 x 1% = R$ 1.000,00. APURAÇÃO TRIMESTRAL Na hipótese de período de apuração trimestral, o bônus será calculado em relação aos quatro trimestres do ano-calendário e poderá ser deduzido da CSLL devida correspondente ao último trimestre. IMPEDITIVO AO DIREITO DO BÔNUS Não fará jus ao bônus a pessoa jurídica que, nos últimos 5 (cinco) anos-calendário, se enquadre em qualquer das seguintes hipóteses, em relação a tributos e contribuições administrados pela Secretaria da Receita Federal: I – lançamento de ofício; II – débitos com exigibilidade suspensa; III – inscrição em dívida ativa; IV – recolhimentos ou pagamentos em atraso; V – falta ou atraso no cumprimento de obrigação acessória. Na hipótese de decisão que implique desoneração integral da pessoa jurídica, as restrições referidas nos itens I e II acima serão desconsideradas. Ocorrendo a desoneração referida, a pessoa jurídica poderá calcular, a partir do ano-calendário em que obteve a decisão definitiva, o bônus em relação aos anos-calendários em que estava impedida de deduzi-lo. O período de cinco anos é computado por ano completo, inclusive aquele em relação ao qual se dará o aproveitamento do bônus. Exemplo: Para utilizar-se do bônus em 2013, o contribuinte deverá ser adimplente e atender as condições nos anos de 2009 a 2013, inclusive. UTILIZAÇÃO DO BÔNUS (artigo 38 da Lei 10.637/2002).

31

A parcela do bônus que não puder ser aproveitada em determinado período poderá sê-lo em períodos posteriores, vedado o ressarcimento ou a compensação com outros tributos, da seguinte forma: a - em cada trimestre, no caso de pessoa jurídica tributada com base no lucro real trimestral ou presumido; b - no ajuste anual, no caso de pessoa jurídica tributada com base no lucro real anual. A utilização indevida do bônus instituído por esse artigo implica a imposição da multa de que trata o inciso II do artigo 44 da Lei 9.430/1996, sem prejuízo do disposto em seu § 2º. REGISTRO CONTÁBIL O bônus será registrado na contabilidade da pessoa jurídica beneficiária: I – na aquisição do direito, a débito de conta de ativo circulante e a crédito de Lucros ou Prejuízos Acumulados; II – na utilização, a débito da provisão para pagamento da CSLL e a crédito da conta de ativo circulante referida no item I acima. Base: artigo 38 da Lei 10.637/2002. SIMPLES NACIONAL É um regime especial de tributação para micro, pequenas empresas e empreendedor individual, o qual permite realizar o pagamento unificado de tributos federal, estadual e municipal, com tratamento jurídico simplificado e diferenciado (Lei Complementar 123/06). Principais características, vantagens e possíveis desvantagens desta opção: Vantagens: Unificação dos impostos, menor burocracia, mais facilidade para compor seu custo.

32

Desvantagens: Cada vez mais estados aderiram à Substituição tributária, reduzindo as vantagens estaduais do Simples;

.Faixas mais elevadas de faturamento devem fazer um planejamento para considerar as reais vantagens na adesão ao SIMPLES. Casos de faturamento acima de R$ 900.000,00 ao ano deve estar sempre revendo seus cálculos. Empresas que realmente podem ser enquadradas no SIMPLES NACIONAL, pela legislação: .MICRO EMPRESA (ME) - empresas com faturamento de até R$ 360.000,00/ano, ou seja, uma média até R$ 30.000,00/mensal; EMPRESA DE PEQUENO PORTE (EPP) – Com faturamento acima de R$ 360.000,00, até R$.3.600.000,00; MICROEMPREENDEDORES INDIVIDUAIS (MEI) - empresas individuais, com atividades específicas e com faturamento até R$ 60.000,00/ano e que pagam de impostos apenas 5% s/salário mínimo de INSS (R$.36,20) + R$.5,00 de ISS (Serviços) e/ou + R$.1,00 de ICMS (fabricação e venda). Para ser ME/EPP, primeiro o empresário deve saber em qual tabela sua empresa se enquadra. Se é do setor de comércio, indústria ou prestação de serviços? Se, de prestação de serviços, em qual tabela se encontra? O processo ocorre por eliminação, de acordo com as tabelas de I a V. A Microempresa tem uma tributação especial, com vantagens, como por exemplo, tem alíquota 0,00 (ZERO) de IRPJ e CSLL, para o comércio, indústria e para a maioria dos serviços prestados. Para identificar a alíquota de tributos, deverá obter a receita bruta dos últimos 12 meses e verificar em qual tabela se enquadra (Tabelas I, II, III, IV ou V) e definir qual a sua tributação. Exemplos: Empresas com faturamento de R$ 180.000,00 no ano, e mensal de R$ 15.000,00, irão recolher:

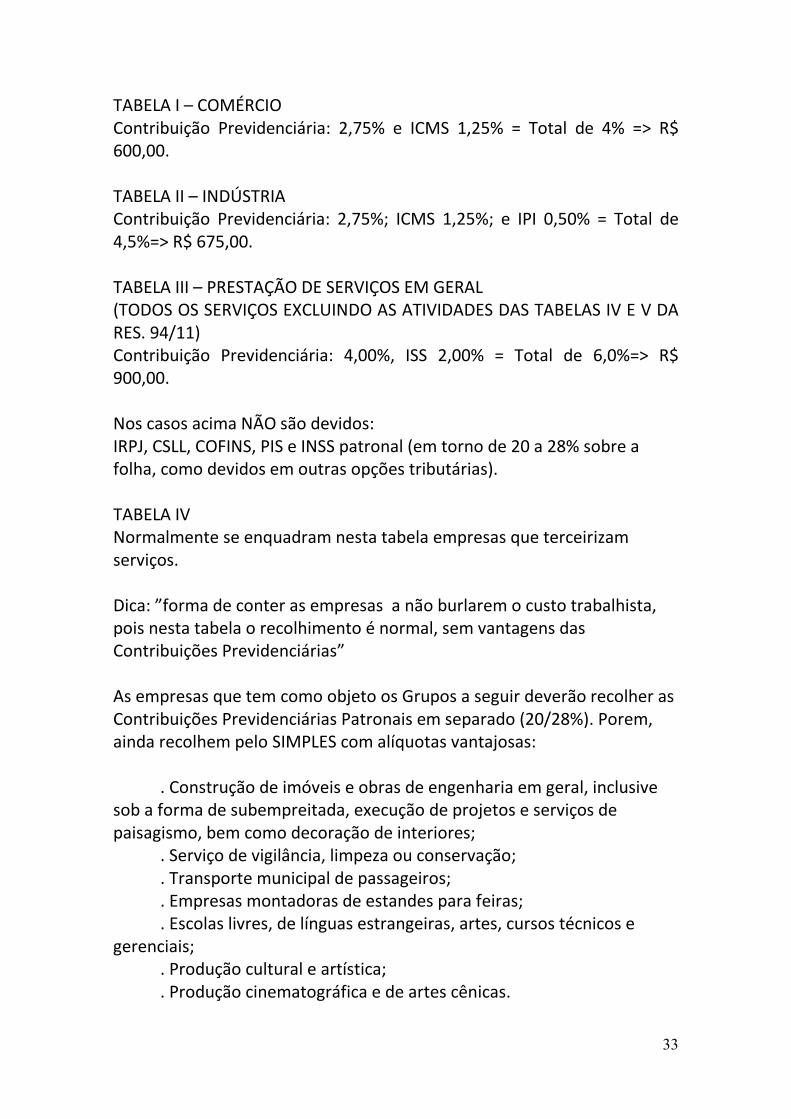

33

TABELA I – COMÉRCIO Contribuição Previdenciária: 2,75% e ICMS 1,25% = Total de 4% => R$ 600,00. TABELA II – INDÚSTRIA Contribuição Previdenciária: 2,75%; ICMS 1,25%; e IPI 0,50% = Total de 4,5%=> R$ 675,00. TABELA III – PRESTAÇÃO DE SERVIÇOS EM GERAL (TODOS OS SERVIÇOS EXCLUINDO AS ATIVIDADES DAS TABELAS IV E V DA RES. 94/11) Contribuição Previdenciária: 4,00%, ISS 2,00% = Total de 6,0%=> R$ 900,00. Nos casos acima NÃO são devidos: IRPJ, CSLL, COFINS, PIS e INSS patronal (em torno de 20 a 28% sobre a folha, como devidos em outras opções tributárias). TABELA IV Normalmente se enquadram nesta tabela empresas que terceirizam serviços. Dica: ”forma de conter as empresas a não burlarem o custo trabalhista, pois nesta tabela o recolhimento é normal, sem vantagens das Contribuições Previdenciárias” As empresas que tem como objeto os Grupos a seguir deverão recolher as Contribuições Previdenciárias Patronais em separado (20/28%). Porem, ainda recolhem pelo SIMPLES com alíquotas vantajosas: . Construção de imóveis e obras de engenharia em geral, inclusive sob a forma de subempreitada, execução de projetos e serviços de paisagismo, bem como decoração de interiores; . Serviço de vigilância, limpeza ou conservação; . Transporte municipal de passageiros; . Empresas montadoras de estandes para feiras; . Escolas livres, de línguas estrangeiras, artes, cursos técnicos e gerenciais; . Produção cultural e artística; . Produção cinematográfica e de artes cênicas.

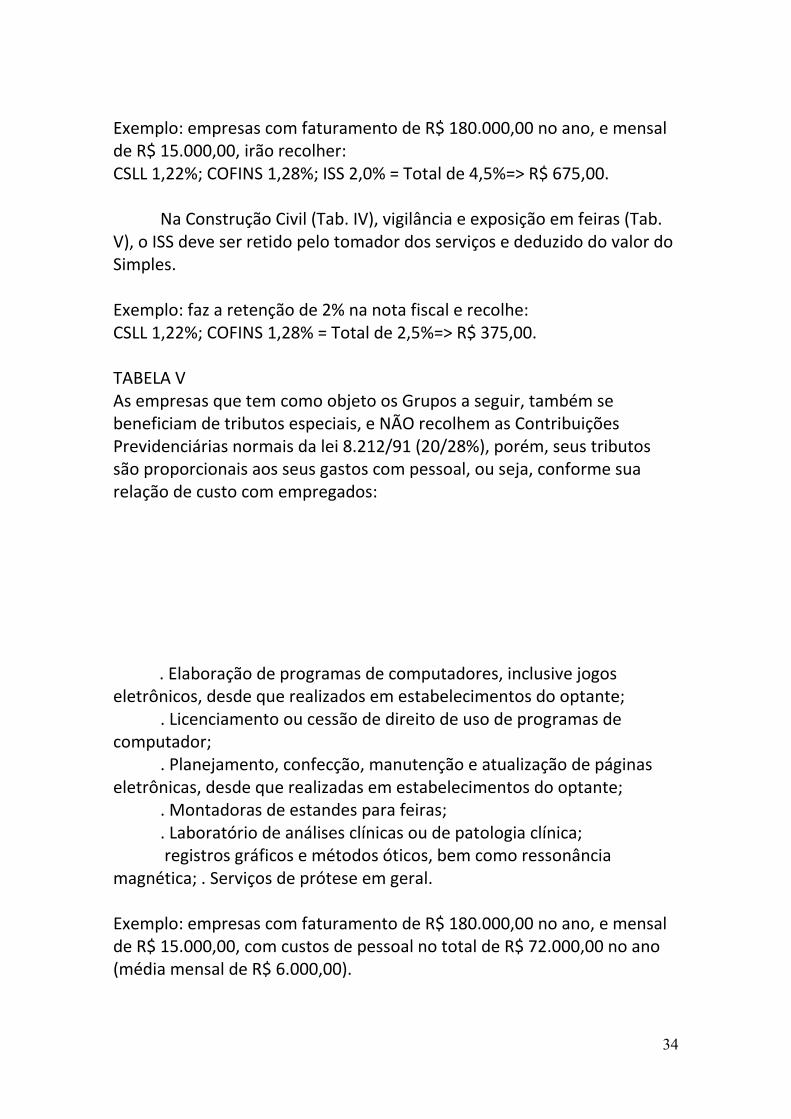

34

Exemplo: empresas com faturamento de R$ 180.000,00 no ano, e mensal de R$ 15.000,00, irão recolher: CSLL 1,22%; COFINS 1,28%; ISS 2,0% = Total de 4,5%=> R$ 675,00. Na Construção Civil (Tab. IV), vigilância e exposição em feiras (Tab. V), o ISS deve ser retido pelo tomador dos serviços e deduzido do valor do Simples. Exemplo: faz a retenção de 2% na nota fiscal e recolhe: CSLL 1,22%; COFINS 1,28% = Total de 2,5%=> R$ 375,00. TABELA V As empresas que tem como objeto os Grupos a seguir, também se beneficiam de tributos especiais, e NÃO recolhem as Contribuições Previdenciárias normais da lei 8.212/91 (20/28%), porém, seus tributos são proporcionais aos seus gastos com pessoal, ou seja, conforme sua relação de custo com empregados: . Elaboração de programas de computadores, inclusive jogos eletrônicos, desde que realizados em estabelecimentos do optante; . Licenciamento ou cessão de direito de uso de programas de computador; . Planejamento, confecção, manutenção e atualização de páginas eletrônicas, desde que realizadas em estabelecimentos do optante; . Montadoras de estandes para feiras; . Laboratório de análises clínicas ou de patologia clínica; registros gráficos e métodos óticos, bem como ressonância magnética; . Serviços de prótese em geral. Exemplo: empresas com faturamento de R$ 180.000,00 no ano, e mensal de R$ 15.000,00, com custos de pessoal no total de R$ 72.000,00 no ano (média mensal de R$ 6.000,00).

35

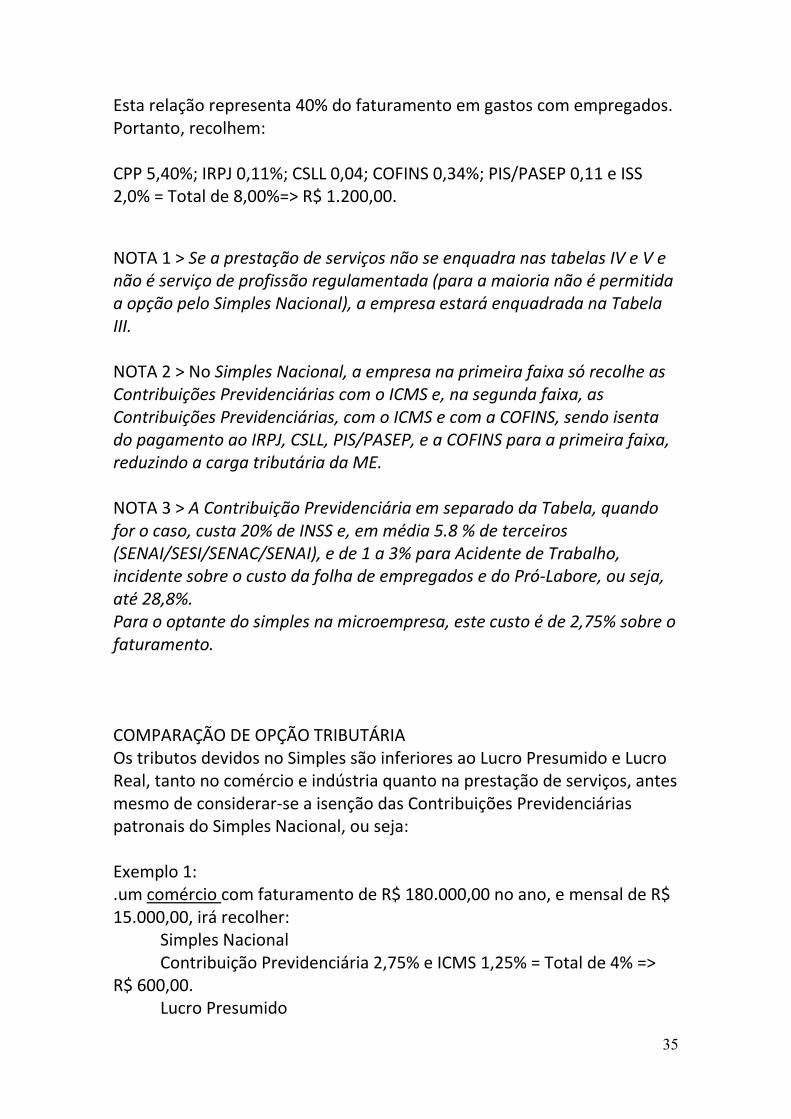

Esta relação representa 40% do faturamento em gastos com empregados. Portanto, recolhem: CPP 5,40%; IRPJ 0,11%; CSLL 0,04; COFINS 0,34%; PIS/PASEP 0,11 e ISS 2,0% = Total de 8,00%=> R$ 1.200,00.

NOTA 1 > Se a prestação de serviços não se enquadra nas tabelas IV e V e não é serviço de profissão regulamentada (para a maioria não é permitida a opção pelo Simples Nacional), a empresa estará enquadrada na Tabela III. NOTA 2 > No Simples Nacional, a empresa na primeira faixa só recolhe as Contribuições Previdenciárias com o ICMS e, na segunda faixa, as Contribuições Previdenciárias, com o ICMS e com a COFINS, sendo isenta do pagamento ao IRPJ, CSLL, PIS/PASEP, e a COFINS para a primeira faixa, reduzindo a carga tributária da ME. NOTA 3 > A Contribuição Previdenciária em separado da Tabela, quando for o caso, custa 20% de INSS e, em média 5.8 % de terceiros (SENAI/SESI/SENAC/SENAI), e de 1 a 3% para Acidente de Trabalho, incidente sobre o custo da folha de empregados e do Pró-Labore, ou seja, até 28,8%. Para o optante do simples na microempresa, este custo é de 2,75% sobre o faturamento. COMPARAÇÃO DE OPÇÃO TRIBUTÁRIA Os tributos devidos no Simples são inferiores ao Lucro Presumido e Lucro Real, tanto no comércio e indústria quanto na prestação de serviços, antes mesmo de considerar-se a isenção das Contribuições Previdenciárias patronais do Simples Nacional, ou seja: Exemplo 1: .um comércio com faturamento de R$ 180.000,00 no ano, e mensal de R$ 15.000,00, irá recolher: Simples Nacional Contribuição Previdenciária 2,75% e ICMS 1,25% = Total de 4% => R$ 600,00. Lucro Presumido

36

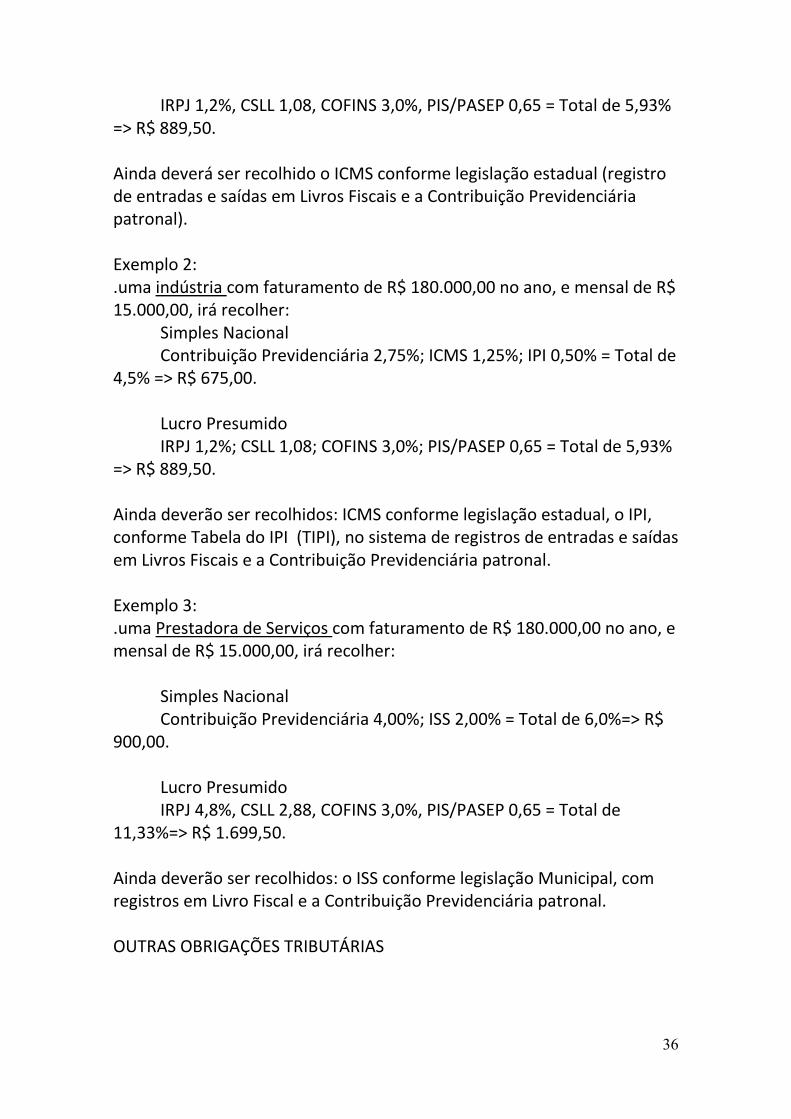

IRPJ 1,2%, CSLL 1,08, COFINS 3,0%, PIS/PASEP 0,65 = Total de 5,93% => R$ 889,50. Ainda deverá ser recolhido o ICMS conforme legislação estadual (registro de entradas e saídas em Livros Fiscais e a Contribuição Previdenciária patronal). Exemplo 2: .uma indústria com faturamento de R$ 180.000,00 no ano, e mensal de R$ 15.000,00, irá recolher: Simples Nacional Contribuição Previdenciária 2,75%; ICMS 1,25%; IPI 0,50% = Total de 4,5% => R$ 675,00. Lucro Presumido IRPJ 1,2%; CSLL 1,08; COFINS 3,0%; PIS/PASEP 0,65 = Total de 5,93% => R$ 889,50. Ainda deverão ser recolhidos: ICMS conforme legislação estadual, o IPI, conforme Tabela do IPI (TIPI), no sistema de registros de entradas e saídas em Livros Fiscais e a Contribuição Previdenciária patronal. Exemplo 3: .uma Prestadora de Serviços com faturamento de R$ 180.000,00 no ano, e mensal de R$ 15.000,00, irá recolher: Simples Nacional Contribuição Previdenciária 4,00%; ISS 2,00% = Total de 6,0%=> R$ 900,00. Lucro Presumido IRPJ 4,8%, CSLL 2,88, COFINS 3,0%, PIS/PASEP 0,65 = Total de 11,33%=> R$ 1.699,50. Ainda deverão ser recolhidos: o ISS conforme legislação Municipal, com registros em Livro Fiscal e a Contribuição Previdenciária patronal. OUTRAS OBRIGAÇÕES TRIBUTÁRIAS

37

O Simples Nacional NÃO concentra todas as obrigações tributárias, de forma absoluta. Muitas obrigações, normas e recolhimentos tributários ficam de fora para as empresas optantes. Além das entregas de declarações fiscais acessórias, o recolhimento centralizado de tributos no Simples não abrange 15 itens, a seguir listados: I – Imposto sobre Operações de Crédito, Câmbio e Seguro, ou Relativas a Títulos ou valores Mobiliários (IOF); II – Imposto sobre Importação de Produtos Estrangeiros (II); III – Imposto sobre exportação, para o Exterior, de Produtos Nacionais ou Nacionalizados (IE); XV – demais tributos de competência da União, dos Estados, do Distrito Federal ou dos municípios, não relacionados especificamente (tais como as taxas de licenças, alvarás, etc.). V – Imposto de Renda, relativo aos rendimentos ou ganhos líquidos auferidos em aplicações de renda fixa ou variável; VI – Imposto de Renda relativo aos ganhos de capital auferidos na alienação de bens do ativo permanente; VII – Contribuição provisória sobre movimentação ou Transmissão de Valores e de Créditos e Direitos de Natureza Financeira (CPMF) – atualmente extinto; VIII – Contribuição para o Fundo de Garantia do Tempo de Serviço (FGTS); IX – Contribuição para manutenção da seguridade social, relativa ao trabalhador; X – Contribuição para a Seguridade Social, relativa à pessoa do empresário, na qualidade de contribuinte individual; XI – Imposto de Renda relativo aos pagamentos ou créditos efetuados pela pessoa jurídica a pessoas físicas; XII – PIS, COFINS e IPI incidentes na importação de bens e serviço; XIII – ICMS devido: a) nas operações ou prestações sujeitas ao regime de substituição tributária; b) por terceiro, a que o contribuinte se ache obrigado, por Força da legislação estadual ou distrital vigente; c) na entrada, no território do Estado ou do Distrito Federal, de petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, bem como energia elétrica, quando não destinados à comercialização ou industrialização;

38

d) por ocasião do desembaraço aduaneiro; e) na aquisição ou manutenção em estoque de mercadoria descoberta de documento fiscal; f) na operação ou prestação descoberta de documento fiscal; g) nas operações com mercadorias sujeitas ao regime de antecipação do recolhimento do imposto, bem assim do valor relativo à diferença entre a alíquota interna e a interestadual, nas aquisições em outros Estados e Distrito Federal, nos termos da legislação estadual ou distrital. XIV – ISS devido: a) em relação aos serviços sujeitos à substituição tributária ou retenção na fonte;

b) na importação de serviços; IV – Imposto sobre a Propriedade Territorial Rural (ITR); Diferenças de Alíquotas x Lucro Real Também em relação ao Lucro Real, ocorrem diferenças de alíquotas de PIS e de COFINS: No caso de opção pelo lucro real, a alíquota do PIS passa de 0,65% para 1,65% do faturamento; .enquanto a alíquota da COFINS passa de 3% para 7,6% do faturamento. Neste caso, porém, aplica-se o regime de incidência não cumulativa. No regime de incidência não cumulativa, dos valores de contribuição para o PIS e COFINS apurados, a pessoa jurídica poderá descontar créditos, calculados mediante a aplicação das alíquotas de 1,65% (PIS) e de 7,6% (COFINS) também sobre os valores pagos, quando:

39

1. das aquisições de bens para revenda efetuadas no mês; 2. das aquisições, efetuadas no mês, de bens e serviços utilizados como insumos na fabricação de produtos destinados à venda ou na prestação de serviços, inclusive combustíveis e lubrificantes; 3. dos bens recebidos em devolução, no mês, cuja receita de venda tenha integrado o faturamento do mês ou de mês anterior, e tenha sido tributada no regime de incidência não cumulativa; 4. das despesas e dos custos incorridos no mês, relativos: 4.1. à energia elétrica consumida nos estabelecimentos da pessoa jurídica; 4.2. aos aluguéis de prédios, máquinas e equipamentos, utilizados nas atividades da empresa; 4.3. na contraprestação de operações de arrendamento mercantil, pagas a pessoa jurídica, exceto quando esta for optante pelo SIMPLES; 4.4. na armazenagem de mercadoria e frete na operação de venda, nos casos dos itens 1 e 2, quando o ônus for suportado pelo vendedor; 4.5. nos encargos de depreciação e amortização, incorridos no mês, relativos a máquinas, equipamentos e outros bens incorporados ao ativo imobilizado adquiridos a partir de maio de 2004, para utilização na produção de bens destinados à venda, ou na prestação de serviços (vide Instrução Normativa SRF nº 457, de 2004 Sugestão de leitura: Resolução do CGSN nº 94 de 29/11/2011 – Lei Compl. 123/06 - Decreto 6.038/2007 Regimento Interno do CGSM nº 01/07. Medida Provisória 627/13, dependente de sansão presidencial (vide texto): Senado aprova MP da tributação de multinacionais O Plenário do Senado aprovou nesta terça-feira (15) a Medida Provisória 627/2013, que aumenta o prazo para o pagamento de tributos sobre os lucros obtidos por multinacionais brasileiras advindos de suas subsidiárias no exterior. Segundo o relator, Romero Jucá (PMDB-RR), a proposta é importante, uma vez que adapta a legislação tributária federal ao sistema de contabilidade internacional vigente desde 2008. O pagamento dos tributos, de acordo com a MP aprovada, poderá ser feito em oito anos, sendo que 12,5% do lucro devem ser incorporados ao

40

balanço no primeiro ano – a legislação atual determina um prazo de cinco anos. As parcelas pagas a partir do segundo ano serão atualizadas pela taxa Libor, acrescida da variação cambial do dólar dos Estados Unidos para o período. Essa sistemática de pagamento poderá ser escolhida pelas empresas a partir de 1º de janeiro de 2015, mas a MP permite a antecipação para janeiro de 2014. A MP 627/2013 estabelece ainda que o lucro obtido por controladas no exterior com o arrendamento de equipamentos ou empréstimos de bens relacionados à exploração de petróleo e gás não será computado pela controladora para fins de pagamento do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL). A medida beneficia diretamente a Petrobras e outras empresas que fazem parte do regime tributário especial Repetro. O senador Francisco Dornelles (PP-RJ) defendeu a proposta, mas disse que o ponto básico da tributação ainda não está solucionado. - O Governo federal insiste em tributar o lucro obtido no exterior por empresas brasileiras através de suas subsidiárias. Os Estados Unidos são o país com mais rigor e mais agressividade em relação à tributação de rendimentos estrangeiros, mas não tributa o lucro que as empresas americanas obtêm no exterior. O governo brasileiro insiste nesta tributação. Agência Senado (Reprodução autorizada mediante citação da Agência Senado)

Bibliografia. Agência Senado Portal Tributário – Guia Tributário Paulo Henrique Pegas, Manual de Contabilidade Tributária, 7ª Edição,

Freitas Bastos Editora, 2011.

41