Embed Size (px)

Citation preview

CONVÊNIOS ESTADUAIS

Secretaria de Agricultura, Irrigação

e Reforma Agrária

Abril / 2012

Facilitador: Jailton Borges

Gestor Governamental [email protected]

RELEVÂNCIA DO TEMA

NÚMEROS – 2009 A 2011

295 CONVÊNIOS CELEBRADOS NO ÂMBITO DA SEAGRI (SEDE);

R$ 21,7 MILHÕES (Fontes 00, 28 e 60);

PARTE IMPORTANTE DA GESTÃO FINANCEIRA DO ESTADO.

POR QUE SÃO CELEBRADOS TANTOS CONVÊNIOS?

DESCENTRALIZAÇÃO (Art. 23 da CF: Competência comum);

NEOFEDERALISMO;

Necessidade de execução de programas de caráter local pelas administrações públicas regionais ou locais (Decreto-Lei nº 200/67).

TÓPICOS

1. DEFINIÇÃO DE CONVÊNIO

2. DIFERENÇAS ENTRE CONVÊNIO E CONTRATO

3. FASES DO CONVÊNIO

4. IRREGULARIDADES NAS DIFERENTES FASES DO CONVÊNIO

5. INSTRUMENTOS DE GESTÃO

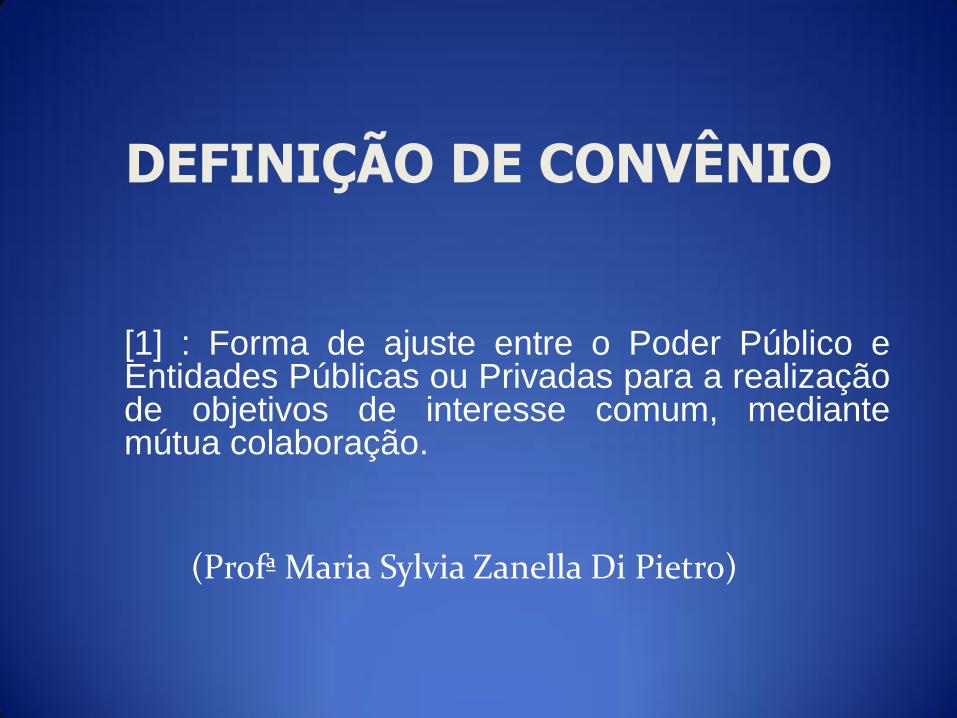

DEFINIÇÃO DE CONVÊNIO

[1] : Forma de ajuste entre o Poder Público e

Entidades Públicas ou Privadas para a realização de objetivos de interesse comum, mediante mútua colaboração.

(Profª Maria Sylvia Zanella Di Pietro)

DEFINIÇÃO DE CONVÊNIO

[2] : Instrumento qualquer que discipline a transferência de recursos públicos e tenha como partícipe órgão da administração pública direta, autárquica ou fundacional, empresa pública ou sociedade de economia mista que estejam gerindo recursos do Estado visando a execução de projetos de interesse comum, em regime de mútua colaboração.

(Decreto 9.266/2004)

CONVÊNIOS E CONTRATOS DIFERENÇAS

Contrato (partes): interesses opostos e com objetivo de lucro;

Convênio (partícipes): interesses comuns; coincidência de objetivos institucionais; não visam lucro.

POR QUE É IMPORTANTE DETERMINAR SE UM AJUSTE TEM NATUREZA CONTRATUAL OU DE CONVÊNIO?

Risco de fuga do processo licitatório.

Regimes jurídicos distintos (Lei nº 9.433/2005, Decreto 9.266/2004 e Resolução Regimental do TCE 086/2003 ).

Legislação

gerenciamento Prestação de

contas

execução

critérios requisitos vedações

formalização liberação

CONVÊNIOS

FASES DO CONVÊNIO

I. PROPOSIÇÃO

II. CELEBRAÇÃO/FORMALIZAÇÃO

III. EXECUÇÃO

IV. PRESTAÇÃO DE CONTAS

Identificação das necessidades da comunidade; Elaboração de proposta (Plano de Trabalho).

Custo do objeto proposto (pesquisa de mercado, banco de dado informatizados, Internet, etc...);

Projeto Básico (inciso VIII do art. 9º da Lei nº 9.433/2005);

Apresentação da proposta ao Concedente.

CELEBRAÇÃO - REQUISITOS

Art. 173 da Lei 9.433/2005 e Art.5º do Decreto 9.266/2004

Ato constitutivo da entidade convenente;

(avaliação do histórico de alterações do estatuto social do convenente, de forma a evitar a admissão a convênio de entidade que modifique seu contrato social com o interesse único de receber recursos públicos;

Comprovação de que a pessoa que assinará o convênio detém competência para este fim específico;

CELEBRAÇÃO – REQUISITOS

Art. 173 da Lei 9.433/2005

Plano de trabalho detalhado, com a clara identificação das ações a serem implementadas e da quantificação de todos os elementos;

Prévia aprovação do plano de trabalho pela autoridade competente;

Prova de regularidade do convenente para com as Fazendas Públicas e Certidão de adimplência do SICON

CELEBRAÇÃO - REQUISITOS

Informação das metas a serem atingidas com o convênio;

Justificativa da relação entre custos e resultados, inclusive para aquilatação da equação custo/benefício do Desembolso a ser realizado pela Administração em decorrência do convênio;

Cópia das demonstrações contábeis do último exercício;

CELEBRAÇÃO - REQUISITOS

Especificação das etapas ou fases de execução, estabelecendo os prazos de início e conclusão de cada etapa ou fase programada;

Orçamento devidamente detalhado em planilha;

Plano de aplicação dos recursos financeiros, correspondente cronograma de desembolso;

CELEBRAÇÃO - REQUISITOS

Indicação das fontes de recurso - dotação orçamentária - que assegurarão a integral execução do convênio;

A estimativa do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subseqüentes;

CELEBRAÇÃO - REQUISITOS

A declaração do ordenador da despesa de que a despesa tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o PPA e com a LDO;

CELEBRAÇÃO - REQUISITOS

Pareceres: técnico, de viabilidade financeira e jurídico;

Comprovação do exercício pleno dos poderes referentes à propriedade do imóvel, mediante certidão emitida por cartório competente, sempre que o objeto do convênio seja a execução de obras ou benfeitorias em imóvel;

CELEBRAÇÃO - REQUISITOS

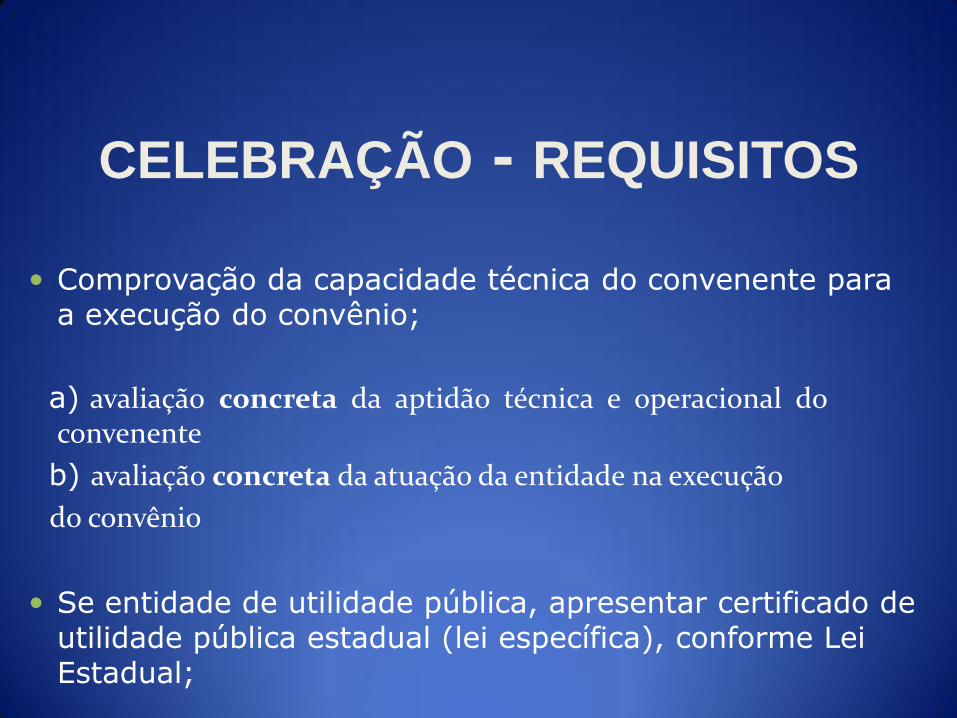

Comprovação da capacidade técnica do convenente para a execução do convênio;

a) avaliação concreta da aptidão técnica e operacional do convenente

b) avaliação concreta da atuação da entidade na execução

do convênio

Se entidade de utilidade pública, apresentar certificado de utilidade pública estadual (lei específica), conforme Lei Estadual;

CELEBRAÇÃO - MINUTA

Detalhamento do objeto do convênio, descrito de forma precisa e definida;

Especificação das ações, item por item, do plano de trabalho, principalmente as que competirem à entidade privada desenvolver;

CELEBRAÇÃO - MINUTA

Previsão de prestações de contas parciais dos recursos repassados de forma parcelada, correspondentes e consentâneos com o respectivo plano e cronograma de desembolso, sob pena de obstar o repasse das prestações financeiras subsequentes;

CELEBRAÇÃO - MINUTA

Indicação do agente público que, por parte da Administração, fará o acompanhamento e a fiscalização do convênio e dos recursos repassados, bem como a forma do acompanhamento, por meio de relatórios.

CELEBRAÇÃO - MINUTA

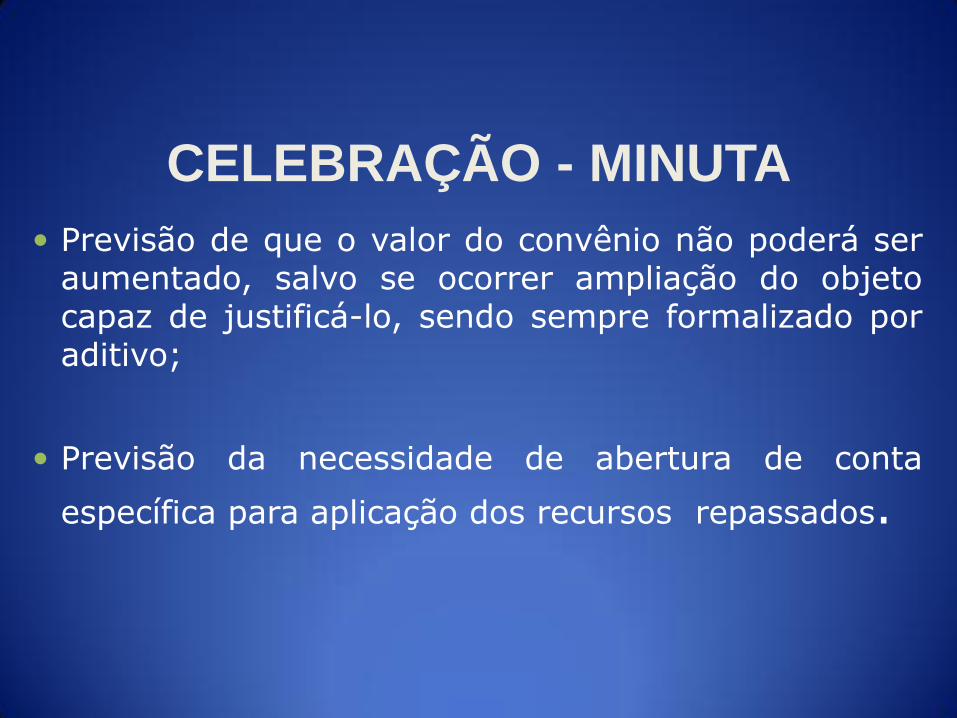

Previsão de que o valor do convênio não poderá ser aumentado, salvo se ocorrer ampliação do objeto capaz de justificá-lo, sendo sempre formalizado por aditivo;

Previsão da necessidade de abertura de conta

específica para aplicação dos recursos repassados.

EXECUÇÃO

Movimentar os recursos em conta específica;

Manter de imediato os recursos aplicados no mercado financeiro;

Aplicar os rendimentos de aplicação financeira no objeto do convênio;

Utilização dos recursos na finalidade pactuada.

EXECUÇÃO

Possibilidade de alteração do valor do convênio por meio de Termo Aditivo;

Possibilidade de dilatação da vigência do convênio por meio de Termo Aditivo;

Em ambos os casos, somente com a autorização do concedente!!!

IRREGULARIDADES Fase de Execução

Despesas antes e após a vigência

Pagamento antecipado

Pagamento em espécie

IRREGULARIDADES Fase de Execução

Desvio de finalidade

Deficiência do plano de trabalho/projeto básico

Alteração no objeto do convênio (expressa autorização do órgão repassador)

IRREGULARIDADES Fase de Execução

Pagamento de tarifas bancárias;

Despesas com multas, juros e outros encargos;

Pagamento de taxa administrativa;

Trespasse.

ACOMPANHAMENTO E FISCALIZAÇÃO

Como é realizada a fiscalização?

A fiscalização pode ser exercida por meio de inspeções in loco;

Por qualquer meio idôneo disponível utilizado como ferramenta de fiscalização pelo servidor, tais como: notícias de jornais, internet, televisão, entre outros.

ACOMPANHAMENTO E FISCALIZAÇÃO

Como é realizada a fiscalização?

De maneira formal, onde o fiscal entra em contato com o convenente solicitando todas as informações sobre o evento, principalmente, materiais fotográficos datados, mídia, fôlderes;

A fiscalização deve ser continuada, mesmo após o término do Convênio, visando verificar a regular utilização e a preservação dos bens públicos adquiridos.

ACOMPANHAMENTO E FISCALIZAÇÃO

Quem pode exercer a função fiscalizatória?

A função fiscalizatória só pode ser exercida por servidores ocupantes de cargos em comissão e servidores concursados, todos devidamente designados para esse fim.

ACOMPANHAMENTO E FISCALIZAÇÃO

Por que fiscalizar?

A fiscalização não objetiva apenas a identificação de improbidade, negligência ou omissão, mas, principalmente, antecipar essas ocorrências e orientar os nossos parceiros para que o resultado se reverta efetivamente em bens e serviços que beneficiem a sociedade e fortaleça a gestão pública.

ACOMPANHAMENTO E FISCALIZAÇÃO

A fiscalização encerra após o laudo final?

Não. Deve permanecer por todo o período do Termo de Permissão de Uso do bem, observando se o investimento cumpre o objeto do Convênio.

PRESTAÇÃO DE CONTAS

DEVERIA SER A FASE MAIS TRANQUILA...

“O dever de prestar contas abrange o círculo integral da gestão, mas sem dúvida, é na utilização do dinheiro público que mais se acentua. (Manual de Direito Administrativo, José dos Santos Carvalho Filho, Editora Freitas Bastos, 1ª edição)”

Acórdão nº 452/2004 - TCU - P

“O agente público deverá agir como se estivesse cuidando dos seus próprios negócios, respondendo pelos danos que vier a causar em decorrência de atitudes desidiosas ou

temerárias”

(Ministro Benjamim Zymler).

PRESTAÇÃO DE CONTAS

Documentos exigidos (disponíveis no site www.seagri.ba.gov.br):

Ofício de encaminhamento;

Relatório da Execução Físico-financeira;

Relação de Pagamentos

Conciliação Bancária;

Relatório de Atividades detalhando a execução dos recursos;

Extrato Bancário da conta corrente ;

PRESTAÇÃO DE CONTAS

Documentos exigidos:

Extrato Bancário da conta de aplicação financeira.

Cópia do processo licitatório ou do ato que declarar a dispensa ou inexigibilidade daquele procedimento, para as entidades públicas, e cotação de preços dos bens e serviços adquiridos, justificando a opção utilizada, para as entidades privadas;

PRESTAÇÃO DE CONTAS

Documentos exigidos:

Comprovante de recolhimento do saldo de recursos à conta indicada pelo concedente;

Documentação original para a comprovação das despesas realizadas, no caso de Entidade e cópias no caso de Prefeituras;

Guias autenticadas de recolhimento dos encargos sociais (FGTS e INSS);

Parecer ou laudo técnico da entidade ou unidade responsável pela fiscalização da execução do convênio.

PRESTAÇÃO DE CONTAS

PRAZOS:

O convenente prestará contas total ao órgão/entidade concedente dos recursos aplicados dentro de 30 (trinta) dias do término da vigência do convênio.

A prestação de contas total do convênio deverá ser encaminhada, pelo concedente, ao Tribunal de Contas do Estado até 60 (sessenta) dias após o prazo de vigência do convênio (acima de R$ 150.000,00).

Apresentar a prestação fora do prazo;

Deixar de prestar contas;

Não devolver os saldos remanescentes;

Comprovantes de despesas não originais (no caso de Entidade);

Falta de lista de presença nos cursos e da programação dos eventos.

A Tomada de Contas Especial é um instrumento de que dispõe a Administração Pública para ressarcir-se de eventuais prejuízos que lhe forem causados, sendo o processo revestido de rito próprio e somente instaurado depois de esgotadas as medidas administrativas para reparação do dano.

Art.33 do Decreto 9.266/2004

Requer a instauração de tomada de contas especial as seguintes ocorrências: •rescisão do convênio nas seguintes situações; a) utilização dos recursos em desacordo com o plano de trabalho;

b) falta de apresentação de prestação de contas de qualquer parcela, conforme prazos estabelecidos;

c) aplicação dos recursos no mercado financeiro em desacordo com o estabelecido.

d) não aprovação da prestação de contas, apesar de eventuais justificativas apresentadas pelo convenente, em decorrência de:

• não execução total do objeto pactuado; atingimento parcial dos objetivos ajustados; desvio de finalidade; impugnação de despesas;

• não cumprimento dos recursos da contrapartida; não aplicação de rendimentos de aplicações financeiras no objeto pactuado.

e) ocorrência de desfalques ou desvio de dinheiro, bens e valores públicos;

f) prática de qualquer ato ilegal, ilegítimo, desarrazoado ou antieconômico, de que resulte dano ao erário ou ao patrimônio público.

• TCE - Imputação de débito e/ou multa;

•Inabilitação para o exercício de cargos ou funções;

•Inelegibilidade;

•Encaminhamento para o MPE - sanções penais.

ACOMPANHAMENTO - DIROP

Relatório Quadrimestral (T.C.E.);

ACOMP - Sistema de Acompanhamento de Convênios;

Sistema de Celebração de Convênios.

Tudo isto para evitar!!!!!!!!!!

INSTRUMENTOS DE GESTÃO

1. PARECER TÉCNICO;

2. LAUDO TÉCNICO;

3. RELATÓRIO DE ACOMPANHAMENTO.

DECRETO Nº 9.266 DE 14 DE DEZEMBRO DE 2004

Institui o Sistema de Informações Gerenciais de Convênios

e Contratos - SICON, no âmbito da Administração Pública

Estadual, aprova o regulamento para celebração de

convênios ou instrumentos congêneres que requeiram

liberação de recursos estaduais e dá outras providências.

[...]

Art. 18 - O resultado da aplicação no mercado financeiro dos

recursos recebidos deverá ser utilizado no objeto do convênio,

estando sujeito às mesmas condições de prestações

de contas exigidas para os recursos recebidos.

O impacto potencial da consecução do objeto avençado sobre o setor agrário, com a adoção de critérios objetivamente aferíveis, promovendo-se o cotejo do custo do evento objeto do convênio com os retornos socioeconômicos esperados, com explicitação da metodologia e parâmetros adotados.