Embed Size (px)

Citation preview

1

Curso de Ciências Contábeis Artigo Original

Planejamento Tributário Para Prestação de Serviços de Advocacia (SIMPLES X

PRESUMIDO)

Tax Planning for Advocacy Service Delivery (SIMPLE X PRESUMED)

Ismael Carlos Lopes

1, Rômulo Martins Calleia

1, Francisco Porto

2

1 Alunos do Curso de Ciências Contábeis 2 Professor do Curso de Ciências Contábeis

Resumo

Este artigo tem como principal objetivo mostrar a importância do planejamento tributário por meio da comparação entre dois regimes tributários: Simples Nacional (Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte) e o Lucro Presumido, para que as empresas prestadoras de serviços de Advocacia possam optar por tributos menos onerosos na arrecadação de seus impostos. Na comparação entre os dois regimes tributários são apresentados os principais conceitos, as formas que os impostos e contribuições são tratados e a apuração sobre os lucros da empresa estudada. Os tributos fazem parte da história brasileira, desde a época colonial, o “governo” arrecada grande parte da produção para sustentar seus gastos e despesas, criando dificuldades para o crescimento econômico do país. O planejamento tributário surge como uma ferramenta lícita, auxiliando na diminuição dos gastos com tributos e por consequência influenciando positivamente nos lucros de uma empresa. A redução dos custos é uma necessidade real e significativa a todas as empresas que estão inseridas no mercado competitivo, portanto a contabilidade tributária corresponde a todos os procedimentos operacionais necessários para que haja uma maior redução do ônus tributário. No decorrer da realização deste estudo foi possível demonstrar o valor recolhido em tributos pela empresa do ano de 2015, e o quanto a empresa recolheria se fosse optante pelo Simples Nacional neste mesmo ano.

Palavras-Chave: Planejamento tributário; Simples nacional; Lucro presumido; Advocacia.

Abstract

This article has as main objective to show the importance of tax planning through the comparison of two tax regimes: Simples National

(Special scheme for collection of taxes and Unified Contributions due by micro and small enterprises) and the deemed income, for

which the contractors companies Advocacy service may opt for less onerous taxes on raising your taxes. In the comparison between

the two taxes regimes are presented the main concepts, the ways that the taxes and contributions are treated and the determination on

the profits of the company. The taxes are part of Brazilian history, since the colonial era, the "Government" raises much of the

production to sustain their spending and expenses, creating difficulties for the economic growth of the country. The tax planning comes

as a legal tool, aiding in reduction of expenses with taxes and therefore influencing positively the profits of a company. Cost reduction is

a real need and significant to all the companies that are included in the competitive market, so the tax accounting corresponds to all

operational procedures required for a further reduction of the tax burden. During the realization of this study it was possible to

demonstrate the value collected in taxes by the year 2015, and how much the company would have taken if it were opting for Simples

National in the same year.

Contato: [email protected]; [email protected]

1.Introdução

O Poder Legislativo Brasileiro sancionou a lei complementar 147/2014 que altera a lei complementar 123/2006 do Simples nacional, inserindo vários outros ramos profissionais nas atividades permitidas, no entanto, foram geradas grandes expectativas em relação à lei acima mencionada, em especial para as empresas Prestadoras de Serviços de advocacia que estavam impedidas pela legislação tributária

anterior de optar pelo regime do Simples Nacional. Há, porém, a necessidade de um planejamento, para que a entidade tenha dados necessários e úteis objetivando uma melhor utilização da elisão fiscal, para tomada de decisões corretas em relação à tributação.

É de conhecimento geral que a carga tributária do Brasil é umas das mais elevadas do mundo, sendo este um dos principais motivos em que muitas empresas ao contrair elevadas dívidas

2

fiscais chegam a pedir falência, mesmo com medidas como renegociação de dívidas.

Diante desse quadro, o planejamento tributário torna-se de grande importância e necessário não apenas para as grandes empresas, mas também para empresas de médio porte e as pequenas e micro empresas, uma vez, que o mesmo permite facilitar o cumprimento das obrigações tributarias.

Para Alves (2003), entende-se como planejamento tributário, “a atividade que feita de maneira preventiva, prevê, coordena e projeta atos e negócios com o objetivo de determinar o meio menos oneroso para a realização desses mesmos atos e negócios”.

Já para Fabretti (2006), o planejamento tributário deve ser uma medida preventiva realizada antes do ato administrativo e deve antes de tudo ser feita com bom senso do planejador.

Atualmente as empresas brasileiras chegam a pagar em tributos grande parte da sua receita bruta, o que diminui de forma bem significativa sua margem de lucro. Uma das práticas mais utilizadas no exercício do planejamento tributário é a adequação quanto à forma de recolhimento, ou seja, a forma de tributação. Existem três formas de tributação no Brasil, Simples Nacional, Lucro Presumido e Lucro Real.

Este trabalho torna-se relevante porque o planejamento tributário surge como uma ferramenta lícita, auxiliando na diminuição dos gastos com tributos e por consequência influenciando positivamente nos lucros de uma empresa, fazendo-se necessário um estudo mais aprofundado acerca do assunto.

Diante disso, este trabalho tem como objetivo geral a comparação entre os regimes do Simples Nacional e Lucro Presumido, aplicado em empresas de Advocacia visando demonstrar qual entre eles está adequado a uma maior redução do montante e alíquota do tributo.

E como objetivos específicos, descrever o que é planejamento tributário; Conceituar os tipos de tributos mais utilizados no Brasil; Identificar com o planejamento tributário que os escritórios de advocacia podem optar por tributos menos onerosos na arrecadação de seus impostos; Verificar entre Simples Nacional e Lucro Presumido a forma de tributação menos onerosas sobre as entidades; Apresentar cálculos, porcentagens e apurações que incidem sobre os

lucros da empresa estudada.

2.Materiais e Métodos

A metodologia indica o processo adotado para a realização do trabalho. Sua importância reside no fato de que a mesma permite o alcance de bases científicas.

Segundo Marconi e Lakatos (2003), metodologia científica refere-se ao estudo dos pormenores dos métodos empregados em cada área científica específica, e em essência dos passos comuns a todos esses métodos, ou seja, do método da ciência em sua forma geral, que se supõe universal.

Quanto ao objetivo, essa pesquisa é descritiva. Este tipo de pesquisa leva o pesquisador a observar, registrar, analisar e correlacionar fatos sem utilizar manipulação (CERVO; BERVIAN, 2002).

Quanto aos procedimentos, esta pesquisa classifica-se como bibliográfica e documental. A pesquisa bibliográfica é desenvolvida mediante materiais já elaborados, publicados em livros, revistas, jornais, artigos científicos entre outros (BOENTE; BRAGA, 2004). “Todavia, em virtude da disseminação de novos formatos de informação, estas pesquisas passaram a incluir outros tipos de fontes, como discos, fitas magnéticas, CDs, bem como o material disponibilizado pela internet” (GIL, 2010). Nesse tipo de pesquisa, o pesquisador utiliza-se de referências teóricas publicadas em documentos e dados trabalhados por outros pesquisadores (CERVO; BERVIAN, 2002).

A pesquisa documental visa coletar dados de documentos. O tipo de pesquisa documental é aquele em que a fonte onde são coletados os dados está restrita a documentos escritos ou não. São compiladas em estatísticas, cartas, contratos, fotografias, filmes, mapas etc. (RIBAS; FONSECA, 2008). “Como delineamento, apresenta muitos pontos de semelhança com a pesquisa bibliográfica, posto que nas duas modalidades utilizam-se dados já existentes. A principal diferença está na natureza das fontes” (GIL, 2010, p. 81).

Quanto a abordagem do problema a tipologia utilizada foi a pesquisa quantitativa, que para Beuren (2004, p. 93) “a pesquisa quantitativa tem a intenção de garantir a precisão dos resultados, evitando distorções de análise e interpretação, é normalmente utilizada em estudos descritivos”.

A pesquisa conta também com um estudo de caso que segundo Raupp e Beuren (2004, p. 84) “caracteriza-se principalmente pelo estudo concentrado de um único caso, existindo também a possibilidade de realizar um estudo multicasos”.

De acordo com Gil (2010, p. 73): [...] “o estudo de caso é caracterizado pelo estudo profundo e exaustivo de um ou de poucos objetos, de maneira a permitir 20 conhecimentos amplos e detalhados do mesmo, tarefa praticamente impossível mediante os outros tipos de delineamentos considerados”.

O estudo de caso será realizado em uma empresa fictícia de advocacia buscando

3

demonstrar e identificar a forma mais econômica de tributação que a empresa deve adotar.

.

3.Discussão

3.1 O Surgimento da Tributação no Brasil

De acordo com o Código Tributário Nacional no art. 3º: Tributo “é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada”.

De acordo com Moraes (1996), o direito tributário brasileiro tem sua origem com o próprio descobrimento do Brasil. Leis tributárias, embora ditadas fora do nosso território, foram aplicadas no Brasil, desde o tempo de sua descoberta.

O primeiro tributo instituído no Brasil foi o quinto do pau-brasil. Os particulares que tivessem interesse em explorar a madeira do pau-brasil só recebiam a concessão para exploração mediante o pagamento do quinto do pau-brasil. O quinto significa a quinta parte ou 20% (vinte por cento) que era pago em madeira já que no Brasil ainda não existia moeda.

Segundo Moraes (1996, p. 109), em 1532 o rei D. João III dividiu o Brasil em 15 (quinze) lotes denominados capitanias hereditárias, enviando fidalgos portugueses para governar, que eram chamados de donatários. Foram instituídos diversos tributos que eram pagos aos servidores da Coroa, e esses tributos eram divididos entre os destinatários e Portugal.

Em 1808 a Família Real muda-se para o Brasil e a consequência da mudança é o aumento das despesas para os cofres públicos, que deveriam ser pagas com os tributos que eram a única fonte de receita na época. Em 25 de março de 1824 é criada a Constituição Política do Império do Brasil, a primeira constituição brasileira. Porém, a constituição trazia poucas normas sobre a tributação já que o poder fiscal estava centralizado na pessoa do Imperador. Em 16 de julho de 1934 é aprovada a nova constituição do Brasil, Os tributos passam a ser distribuídos entre competência da União, dos Estados se dos Municípios.

A Constituição de 1934 não durou muito tempo, logo foi substituída pela Carta de 10 de novembro de 1937, que erigia o Presidente da República como autoridade suprema e não trouxe grandes alterações para o sistema tributário brasileiro.

Em 1946 é promulgada a nova Constituição do Brasil onde se restabelece o regime democrático.

Segundo Moraes (1996, p. 143) “o novo

sistema tributário fundamentava-se em três premissas: coexistência de três sistemas tributários autônomos, um para cada unidade política da Federação (União, Estados e Municípios) [...]”.

A Emenda Constitucional (EC) nº 18, de 1965, trouxe uma autentica reforma tributária, estabelecendo um sistema tributário uno e nacional, discriminou os impostos com referência às suas bases econômicas, concentrou os impostos na competência tributária da União, centralizando o sistema, ressalvada à União a receita necessária para atender aos seus próprios encargos, criou-se uma nova ordem hierárquica para os atos normativos tributários, consagrou a divisão tripartida dos tributos e trouxe maior rigidez ao sistema tributário diante das espécies tributárias, manteve os princípios constitucionais da tributação.

A emenda adotou apenas três espécies de tributos: impostos, taxas e contribuições de melhoria.

O Código Tributário Nacional (CTN) foi

aprovado pela Lei nº 5.172 de 1966.

Porém a Constituição da República de 1967 durou pouco. Em 1969 a EC nº 1 (um) reproduz a Constituição anterior, em relação aos tributos, não houve nenhuma modificação substancial. Em 5 de outubro de 1988 é promulgada a nova Constituição da República Federativa do Brasil, havendo uma reestruturação no sistema tributário.

Essa legislação tributária, baixada a todo instante, ocasionou inúmeras e apressadas alterações, acréscimos e revogações, trazendo um clima de insegurança e de desorientação, tanto para os contribuintes como para os próprios agentes fiscais. Inexistia na época, uma orientação segura ou uniforme. (MORAES 1996, p. 163).

4. Planejamento Tributário

O planejamento está presente em diversas áreas, trabalho, vida pessoal, vida financeira, etc. tratando-se de vida jurídica o planejamento deve ser encarado com grande importância por seus gestores. Os tributos fazem parte da história brasileira, desde a época colonial o “governo” arrecada grande parte da produção, para poder sustentar seus gastos e despesas, criando dificuldades para o crescimento econômico do país.

A respeito etimológico da palavra, planejamento advém de “planus”, do latim, que significa “liso”, que originou a palavra “chão”. Pois é necessário estar com “os pés no chão”, no

4

sentido de organizar-se com objetivos, metas e propostas renováveis.

Tendo em vista os objetivos de crescimentos a curto ou longo prazo, planejar-se é essencial e necessário, pois o planejamento tributário é o plano financeiro e estratégico das empresas, ou organização em relação ao seu controle de gestão contábil-administrativa.

Conforme Campos (1987, p. 127), três são as finalidades do planejamento tributário:

Evitar a incidência do fato gerador do tributo.

Reduzir o montante do tributo, sua alíquota ou reduzir a base de cálculo do tributo.

Retardar o pagamento do tributo, postergando (adiando) o seu pagamento, sem a ocorrência da multa.

O caráter preventivo do planejamento tributário decorre do fato de não ser permitido escolher alternativas senão antes de se concretizar a situação. Após a concretização dos fatos, via de regra, somente se apresentam duas alternativas para o sujeito passivo da relação jurídico-tributária: pagar ou não pagar o tributo decorrente da previsão legal descrita como fato gerador. A alternativa de não pagar se caracterizará como prática ilícita, sujeitando-se a empresa à ação punitiva do Estado, caso este venha a tomar conhecimento de tal prática.

As empresas utilizam-se do planejamento tributário buscando encontrar a opção tributária mais econômica, ou seja, buscando reduzir a quantidade de dinheiro entregue ao governo. Os princípios constitucionais, não deixam dúvidas que, dentro da Lei o contribuinte pode agir em busca de seus interesses.

De acordo Zalunca (2015), com a forma licita de planejamento tributário denomina-se elisão fiscal ou economia legal, e a forma ilegal denomina-se evasão fiscal ou sonegação fiscal. Ou seja, no planejamento tributário a empresa busca na legislação, entre suas permissões e nas brechas e lacunas que existem, a forma mais econômica de tributação para sua empresa.

Segundo Andrade Filho (2015), O planejamento tributário pode ser aplicado em qualquer área de uma empresa, utilizada como ferramenta para reduzir os encargos diretos reduzir os custos dos bens e serviços adquiridos, ou ainda reduzir o montante dos recursos necessários para atender a legislação tributária.

Portanto, planejamento Tributário não pode ser confundido com sonegação fiscal, planejar é programar, é escolher entre duas ou mais opções lícitas, aquelas que podem dar ou oferecer melhor

resultado para a empresa.

Neste contexto, Oliveira et al. (2014), conceituam o planejamento tributário como uma maneira legal de diminuir as diversas cargas fiscais existentes, na qual requer um elevado conhecimento técnico dos responsáveis pelas tomadas de decisões no âmbito corporativo.

Trata-se do estudo prévio à concretização dos fatos administrativos, dos efeitos jurídicos fiscais e econômicos de determinada decisões gerencial, com o objetivo de encontrar a alternativa legal menos onerosa para o contribuinte. (OLIVEIRA, et al 2014, p.22)

A administração dos tributos deve ser executada de maneira independente da contabilidade. Nas empresas de pequeno e médio porte o ofício da gestão tributária são exercidas pelo respectivo contador. É evidente que a atividade da gestão tributária pode ser executada por especialista com ou sem titulação contábil. Todavia, um expressivo conhecimento na área da contabilidade, é aspecto importante de êxito na execução da função.

Segundo Oliveira (2014), Além da elevada carga tributária, o sistema tributário Brasileiro é um dos mais complexos do mundo. Estima-se a existência de aproximadamente sessenta tributos vigentes, com diversas leis, regulamentos e normas constantemente alteradas.

Ainda de acordo com Oliveira (2013), o planejamento tributário consiste em um conjunto de sucessivas ações com intuito de economizar tributos, obedecendo às leis e levando em contas as possíveis mudanças na possibilidade do Fisco alterar as regras fiscais.

Portanto, mas do que um de entre outros profissionais na área da administração ou de finanças, o gestor tributário necessita dominar notoriamente a legislação tributária brasileira, devido sua gama de responsabilidade em meio à eficácia e eficiência neste gerenciamento. Isto porque, este profissional pode perder o prestígio profissional dentre seus pares e administrados, quando qualquer falha mais considerável vier a acontecer, trazendo prejuízos consideráveis quando incorrer em dolo ou culpa.

Para o Estado, há o direito de exigir o tributo, uma vez ocorrido o fato gerador. Entretanto, este direito está totalmente limitado dentro dos limites estabelecidos em lei. A partir do momento que o contribuinte reorganiza suas atividades, de maneira a evitar que o fato gerador ocorra, ou que, mesmo ocorrendo, sofra ele uma tributação menor, não pode o fisco se opor a este planejamento.

Da mesma forma, Krieck (2003) traz como

5

função do planejamento tributário a economia tributária, conseguida através de um adequado atendimento à legislação, simplificação nas relações societárias, eliminação de contingências e atenção às oportunidades, e a economia administrativa e operacional.

O planejamento tributário se revela um direito subjetivo do contribuinte, de procurar, dentro de normas permitidas, soluções mais brandas para resolver seus encargos tributários, seja escapando da incidência da norma ou, caso isso não seja possível, pagando menos tributo.

5. Elisão e Evasão fiscal

5.1 Elisão Fiscal

A redução dos custos é uma necessidade real e significativa a todas as empresas que estão inseridas no mercado competitivo, portanto a contabilidade tributária corresponde a todos os procedimentos operacionais necessários para que haja uma maior redução do ônus tributário.

As pessoas jurídicas sejam estas de direito público ou privado tem direito constitucional de se auto organizar, garantindo sua autonomia privada dentro das fronteiras estipuladas pelo estado, portanto a elisão fiscal é uma consequência desta liberdade que culmina na prática do planejamento e este pressupõe a conformidade de conduta do contribuinte, como todo ato lícito cometido pelo contribuinte antes do fato gerador com intento de retirar ou retardar a tributação ou abater o montante devido.

A elisão fiscal é um conjunto de procedimentos previstos em lei ou não vedados por ela que visam diminuir o pagamento de tributos. O contribuinte tem o direito de estruturar o seu negócio da maneira que melhor lhe pareça, procurando a diminuição dos custos de seu empreendimento, inclusive dos impostos. Se a forma celebrada é jurídica e lícita, a fazenda pública deve respeitá-la. (in AMARAL (coord.), 2002, p. 49):

Segundo este autor, a utilização da elisão fiscal é um direito que assiste ao contribuinte, uma vez que ele pode optar pela forma que seja mais econômica no pagamento de seus tributos. A única coisa que deve ser observada quando da utilização da elisão fiscal, é que a forma a ser escolhida esteja prevista ou não vedada em lei, sendo considerado um procedimento lícito.

Já para Ribeiro e Pinto (2012) a Elisão fiscal é conceituada, como um conjunto de procedimentos realizados pela empresa com a intenção de reduzir a carga tributaria, esse estudo é feito através de lacunas ou brechas existentes na legislação. É importante indicar que a prática

da elisão fiscal ainda que seja legal e não gere punições para o contribuinte, ela provoca redução na arrecadação do governo.

A elisão fiscal se caracteriza por ser uma obra da criatividade dos planejadores tributários, sempre se utilizando de meios legais permitidos ou não proibidos em lei, visando à efetivação do negócio com o menor ônus possível.

Não se deve confundir elisão fiscal com planejamento tributário latu sensu. No planejamento tributário latu sensu, a atividade do contribuinte objetivando a economia tributária pode se dar em qualquer atividade ou em qualquer setor, no caso de pessoa jurídica. Já na elisão fiscal, a economia tributária se dará quando o contribuinte usa de favores legais e lacunas da lei, sem infringi-la, para amoldar seus atos e negócios jurídicos.

Para Oliveira (2013), elisão fiscal pressupõe a licitude e comportamento do contribuinte que objetive identificar consequências fiscais de uma decisão, resultando em uma economia de tributos, haja vista, que o contribuinte tem a liberdade para organizar seus negócios sob o aspecto fiscal menos oneroso.

Existem duas formas de elisão fiscal, aquela decorrente da própria lei, e a que resulta de lacunas e brechas existentes na própria lei.

De acordo com Moreira:

Elisão induzida pela lei: o próprio ordenamento jurídico contém disposições no sentido de reduzir a tributação de empresas que atendam a certos requisitos, sendo estes, vias de regras exigidas em prol do interesse nacional ou regional, são os casos de isenção concedidas a empresas instaladas em regiões pouco desenvolvidas (Zona franca de Manaus).

Elisão por lacuna da lei: esta é a típica elisão fiscal, que encontra forte resistência do Fisco e de certas concorrentes doutrinárias. Como a carta Magna prevê que ninguém é obrigada a fazer ou deixar de fazer algo senão em virtude de lei, a existência de lacunas nesta ultima possibilita ao contribuinte utilizar-se de eventuais “falhas legislativas” para obter economia de tributos. (MOREIRA, 2001, pg. 6).

5.2 Evasão Fiscal

Os ceticismos da população brasileira nos políticos advêm de um modelo histórico-cultural de que a maioria dos políticos são corruptos e desonestos. Independentemente de alguns casos

6

fortalecerem essa rotulação, a sociedade não compreende que os atos ilícitos e desonestos praticados, não são privativos dos que estão lá na capital federal, pois as empresas praticam corriqueiramente atos ilícitos ao sonegarem impostos que são fundamentais para o desenvolvimento do Brasil.

Utilizar-se de meios que descumprem diretamente norma ou lei fiscal através de sonegação ou fraude é qualificado pelo ato do contribuinte de se contrapor à lei. Desta maneira, entende-se que sonegar é um ato voluntário e consciente, em que o contribuinte busca omitir-se de imposto devido.

De acordo com Oliveira (2013), sob uma perspectiva econômico-financeira, a evasão ocorre quando o contribuinte não transfere ou deixa de pagar integralmente ao Fisco uma parcela a título de imposto, considerada devida por força de determinação legal.

Está prevista e capitulada na Lei n° 8.137/90 que trata dos crimes contra a ordem tributária, econômica e contra as relações de consumo. A citada lei define que constitui crime contra a ordem tributária suprimir ou reduzir tributo mediante as condutas discriminadas no seu texto, das quais podemos ressaltar as seguintes: • Omitir informação ou prestar declaração falsa às autoridades fazendárias; • Fraudar a fiscalização tributária, inserindo elementos inexatos, ou omitindo operação de qualquer natureza, em documento ou livro exigido pela lei fiscal; • Falsificar ou alterar nota fiscal, fatura, duplicata, nota de venda, ou qualquer outro documento relativo a operação tributável; • Elaborar, distribuir, fornecer, emitir ou utilizar documento que saiba ou deva saber falso ou inexato; • Utilizar ou divulgar programa de processamento de dados que permita ao sujeito passivo da obrigação tributária possuir informação contábil diversa daquela que é, por lei, fornecida à Fazenda Pública; • Fazer declaração falsa ou omitir declaração sobre rendas, bens ou fatos, ou empregar outra fraude, para eximir-se, total ou parcialmente, do pagamento de tributo. Posteriormente, a Lei n° 9.249/95 dispôs em seu art.34: Extingue-se a punibilidade dos crimes definidos na Lei n° 8.137 de 27 de dezembro de 1990, e na Lei n° 4.729 de 14 de julho de 1965, quando o agente promover o pagamento do tributo ou contribuição social, inclusive acessórios, antes do recebimento da denúncia.

Portanto a doutrina brasileira tem por conceito sobre a evasão fiscal, o tributário que por métodos ilegais, visam elidir ou até mesmo retardar o recolhimento dos tributos devidos pelo acontecimento do fato gerador. A evasão pode ser classificada com as seguintes adjetivações:

Evasão Omissiva: esta evasão ocorre quando o contribuinte se omite em realizar uma

ação. Dessa maneira divide-se em imprópria e por inação:

Evasão Imprópria: o contribuinte se priva de exercer o compromisso fiscal no Brasil, em virtude da alta carga tributária. Passando a executá-la em outro país que dispõe de uma retenção fiscal menor.

Evasão por Inação: Resultado da conduta negativa do tributário quanto ao pagamento deste tributo, depois de ocorrido o fato gerador, isto causa dano monetário ao erário. Entretanto, esta conduta omissiva pode suceder por ignorância do contribuinte ante a complexidade da legislação tributária brasileira.

Evasão Comissiva: o contribuinte de fato realiza determinados atos, dentre os quais poderão ser lícitos ou ilícitos.

Evasão ilícita: O contribuinte racionalmente e espontaneamente busca acabar, elidir ou atrasar o pagamento do imposto devido, por métodos ilícitos.

Evasão legítima: conhecida como economia fiscal, nesse cenário o contribuinte similarmente intenta a minimizar a carga tributária, no entanto utilizando-se de meios autorizados pelo ordenamento jurídico brasileiro. Portanto inexiste qualquer ilegalidade ou infração.

Evasão é sempre ilegal. A fuga do imposto devido, manifestada sob a forma de fraude, simulação ou embuste de qualquer natureza, sofre condenação em todos os sistemas jurídicos nacionais. Elisão, elusão ou evasão lícita é a subtração ao tributo de manifestações de capacidade contributiva originalmente sujeitas a ele, mediante a utilização de atos lícitos, ainda que não congruentes com o objetivo da lei. Em essência, surge como uma forma jurídica alternativa, não prevista na lei tributaria, de alcançar o mesmo resultado negocial originalmente previsto, sem o ônus do tributo. Em principio, é licita a elisão. São tênues e difusos os limites que separam a evasão ilegal da elisão lícita. Distingui-los é tão difícil quanto defini-los. Várias tentativas de distinção surgem na doutrina. A mais frequente delas fala no fator tempo. Ainda que sujeita a exceções, os autores procuram estabelecer a elisão como a manobra do particular praticada antes do surgimento do fato gerador, evitando exatamente que este apareça. Evasão é o procedimento destinado à fuga tributária, cujos atos constitutivos foram praticados após a ocorrência do fato imponível. O imposto já é devido e o contribuinte deixa de

7

recolhê-lo. Em resumo, segundo essa orientação, elisão é tentar não entrar na relação tributária e evasão é tentar sair dela, como sintetizava Narciso Amorós. Essa distinção cronológica, ainda que bem concebida, não responde a todas as hipóteses de elisão e evasão, pois são frequentes os casos nitidamente evasivos detectados antes da ocorrência do fato gerador. A fraude à lei, de forma genérica, está incluída na hipótese de evasão, e sua prática consiste em evitar ardilosamente, consciente e dolosamente o surgimento do fato gerador do tributo. (PAULSEN, 2005, p.949)

6.Simples Nacional

A partir do dia 1º de Julho de 2007 entrou em vigor o Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte Simples Nacional, que revogou tacitamente as legislações anteriores, com o intuito de simplificar e desburocratizar o tratamento de tais empresas.

Simples Nacional é um dentre os três regime de tributação existente atualmente, porém este é diferenciado, pois contempla todas as empresas com rendimento bruto anual de até três milhões e seiscentos mil reais. O Simples Nacional vigorou em 01 de julho de 2007 para facilitar a vivência das micro e pequenas empresas que atualmente através do Documento de Arrecadação do Simples Nacional (DAS), arrecada seus impostos federais, estaduais e municipais unificando o recolhimento destes tributos e repassando cada um destes automaticamente para conta dos entes estatais.

Ele também é um regime especial unificado de arrecadação de impostos e contribuições devidos pelas Microempresas (ME) e Empresa de Pequeno Porte (EPP) criado pela Lei Complementar 123 de 2006 e vigente a partir de 1° de julho de 2007.

Consideram-se microempresa (ME) e empresa de pequeno porte(EPP) a sociedade empresária, a sociedade simples e o empresário, cujo estejam registrados no Registro de Empresas Mercantis ou no Registro civil de Pessoas Jurídicas. As microempresas devem auferir em cada ano calendário receita bruta igual ou inferior a R$ 360.000,00 (trezentos e sessenta mil reais), as empresas de pequeno porte - EPP, devem auferir em cada ano calendário receita bruta superior a R$ 360.000,00 (trezentos e sessenta mil reais) e igual ou inferior a R$ 3.600.000,00 (três milhões e seiscentos mil reais). (RECEITA

FEDERAL, 2006- Lei Complementar nº 123).

Para fins de enquadramento à aqueles que estão na condição de ME e EPP, é preciso considerar o somatório das receitas brutas de todos os estabelecimentos, ou seja, (matriz e filiais). A legislação define receita bruta como o produto da venda de bens e serviços nas operações de conta própria, o preço dos serviços prestados e o resultado nas operações em conta alheia, não incluídas as vendas canceladas e os descontos incondicionais concedidos.

Por ser um regime que engloba as três esferas do governo, o simples nacional é administrado por um comitê gestor (CGSN) órgão responsável pela regulamentação e execução da parte tributaria da LC 123/2006.

Podem optar pelo regime Simples Nacional a pessoa jurídica ou a ela equiparada, enquadrada no regime jurídico diferenciado previsto na LC 126/2006 (ME ou EPP) e que não exerça as atividades mencionadas nos incisos I A XV do caput do art. 17 da Lei Complementar Federal 123/2006 (atividades vedadas) ou art. 15 da resolução do CGSN n° 94/11. (Lei Complementar 126/2006).

Os principais objetivos do Simples Nacional é fazer a integração do fisco federal, estadual e municipal; unificar o recolhimento de tributos em nível federal, estadual e municipal; e facilitar o cumprimento das obrigações tributárias; diminuir a informalidade e reduzir a carga tributária de forma que incentive a formação de novas empresas.

Para Pegas o Simples Nacional:

O Simples Nacional consiste em fazer um único recolhimento mensal, aplicando se um percentual estabelecido na Lei, abrangendo os seguintes tributos: IRPJ,CSLL,PIS,COFINS,INSS, além do IPI para as empresas industriais ou equiparadas, ICMS e ISS para empresas contribuintes destes impostos (PÊGAS, 2014, p.765).

Esse é um regime compartilhado de arrecadação, cobrança e fiscalização aplicáveis as microempresas e empresas de pequeno porte.

Nas alíquotas fixadas pelo Simples

Nacional, estão contidos os seguintes tributos,

segundo o Artigo 13º da Lei Complementar:

I – Imposto sobre a Renda da Pessoa Jurídica - IRPJ;

II – Imposto sobre Produtos Industrializados - IPI, observado o disposto no inciso XII do § 1o deste artigo;

III – Contribuição Social sobre o Lucro Líquido - CSLL;

8

IV – Contribuição para o Financiamento da Seguridade Social - COFINS, observado o disposto no inciso XII do § 1o deste artigo;

V – Contribuição para o PIS/PASEP, observado o disposto no inciso XII do § 1o deste artigo;

VI - Contribuição para a Seguridade Social, a cargo da pessoa jurídica, de que trata o art. 22 da Lei n° 8.212, d e 24 de julho de 1991, exceto no caso da microempresa e da empresa de pequeno porte que se dediquem às atividades de prestação de serviços previstos nos incisos XIII e XV a XXVIII do § 1° do art. 17 e no inciso VI do § 5° do art. 18, todos desta Lei Complementar;

VII – Imposto sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS;

VIII – Imposto sobre Serviços de Qualquer Natureza – ISS (RECEITA FEDERAL, 2006- Lei Complementar, art.13)

Uma das novidades desta lei Complementar é que os assuntos tributários por ela tratados serão geridos por um Comitê Gestor de Tributação, vinculado ao Ministério da Fazenda e composto por um dos representantes da Secretaria da receita Federal, dois representantes da Secretaria de Receita Previdenciária, dois representantes dos Estados e do Distrito Federal e dois representantes dos Municípios. A função do comitê gestor é tratar somente dos aspectos tributários do SIMPLES NACIONAL, o que centraliza e facilita o controle.

Neste regime todos os impostos devidos pela ME e EPP são recolhidos numa única guia de pagamento-DAS, mediante aplicações de alíquotas únicas para cada faixa e recolhimento. Tal procedimento simplificou a tributação.

O valor devido pelas empresas optantes pelo Simples Nacional será determinado de acordo com aplicação de alíquota que esta contida no anexo da atividade da empresa, a alíquota será determinada através da receita bruta acumulada dos últimos doze meses anteriores ao período de apuração.

Conforme consta no art. 18 da Lei Complementar 123/2006:

Art. 18. O valor devido mensalmente pela microempresa ou empresa de pequeno porte, optante pelo Simples Nacional, será determinado mediante aplicação das alíquotas constantes das tabelas dos Anexos I a VI desta Lei Complementar sobre a base de cálculo de que trata o § 3

o deste

artigo, observado o disposto no § 15 do art. 3

o. (Redação dada

pela Lei Complementar nº 147, de 2014)

§ 1o Para efeito de

determinação da alíquota, o sujeito passivo utilizará a receita bruta acumulada nos 12 (doze) meses anteriores ao do período de apuração.

§ 2o Em caso de início

de atividade, os valores de receita bruta acumulada constante das tabelas dos Anexos I a VI desta Lei Complementar devem ser proporcionalizados ao número de meses de atividade no período. (Redação dada pela Lei Complementar nº 147, de 2014) .

§ 3o Sobre a receita

bruta auferida no mês incidirá a alíquota determinada na forma do caput e dos §§ 1

o e 2

o deste

artigo, podendo tal incidência se dar, à opção do contribuinte, na forma regulamentada pelo Comitê Gestor, sobre a receita recebida no mês, sendo essa opção irretratável para todo o ano-calendário. (RECEITA FEDERAL, 2015).

Não devem ser consideradas no calculo do tributo, as demais receitas obtidas pela empresa, não originárias de seus objetos sociais, como é o caso de receitas de aplicações financeiras, ganhos obtidos em bolsa de valores, no mercado de balcão ou de mercadorias, juros recebidos, descontos auferidos, etc.

O calculo do Simples Nacional será feito por meio de aplicativo específico disponibilizado na internet na página da Receita Federal do Brasil, no endereço: http://www.receita.fazenda.gov.br/simplesnacional. Para utilizar o programa de cálculo e emissão de guias, o contribuinte usará a senha de acesso ou certificado digital.

7. Lucro Presumido

O Lucro Presumido é a forma de tributação simplificada do Imposto de Renda de Pessoas Jurídicas (IRPJ) e Contribuição Social sobre o Lucro (CSLL) restrita aos contribuintes que não estão obrigados ao regime de apuração de tributação com base no lucro real. Podem optar por esse regime as pessoas jurídicas cuja receita bruta total tenha sido igual ou inferior a R$ 78.000.000,00 (setenta e oito milhões de reais ), no ano-calendário anterior, ou 6.500.000,00 ( seis milhões e quinhentos mil reais) multiplicado pelo numero de meses em atividade no ano-calendário anterior. Que não estejam obrigadas a tributação pelo lucro real em função da atividade exercida ou da sua constituição

9

societária ou natureza jurídica.

A pessoa jurídica que quiser optar pelo Lucro Presumido fará sua opção através do pagamento de primeira cota ou cota única do imposto devido correspondente ao primeiro período de apuração, utilizando o código da receita correspondente a sua opção. A partir do pagamento da primeira cota sua opção será considerada definitiva para todo o ano calendário, ou seja, a pessoa jurídica só poderá mudar de opção de tributação no ano seguinte (§ 1º do art. 26 da Lei nº 9.430, de 1996).

O lucro presumido ou estimado também é conceito tributário. Tem a finalidade de facilitar o pagamento do IR, sem ter que recorrer à complexa apuração do lucro real que pressupõe contabilidade eficaz, ou seja, capaz de apurar o resultado antes do último dia do mês subsequente ao encerramento do trimestre. (FABRETTI, 2003, p.224).

Destaque-se, no entanto, que nem todas as empresas podem optar pelo lucro presumido, pois há restrições relativas ao objeto social e o faturamento. Esta modalidade de tributação pode ser vantajosa para empresas com margens de lucratividade superior à presumida, podendo, inclusive, servir como instrumento de planejamento tributário. Empresas que possuam boa margem de lucro podem, respeitados eventuais impedimentos, utilizar-se do Lucro Presumido.

O lucro presumido deve ser calculado trimestralmente, com o contribuinte podendo fazer, se assim desejar, apenas quatro recolhimento durante o ano.

Os tributos devidos pelas pessoas jurídicas tributadas pelo Lucro Presumido são. IRPJ, CSLL, PIS/PASEP e COFINS. Além desses tributos as empresas estão sujeitas a vários outros, como por exemplo, Instituto Nacional de Seguridade Social (INSS), ICMS e Imposto sobre Serviços de Qualquer Natureza (ISQN), porém esses não estão condicionadas a escolha de tributação pelo Lucro Presumido

7.1IRPJ

O Imposto de Renda das Pessoas Jurídicas é um tributo federal de sistemática de tributação pelo Lucro Presumido, este imposto é regulamentado pelos artigos 516 a 528 do Regulamento do Imposto de Renda Decreto 3.000/1999.

Estão sujeitos ao IRPJ as pessoas jurídicas não isentas/imunes sobre seu Lucro Real, após os acréscimos e exclusões efetivadas sobre todos os lançamentos existentes no Livro de Apuração do Lucro Real (Lalur), todavia sobre o

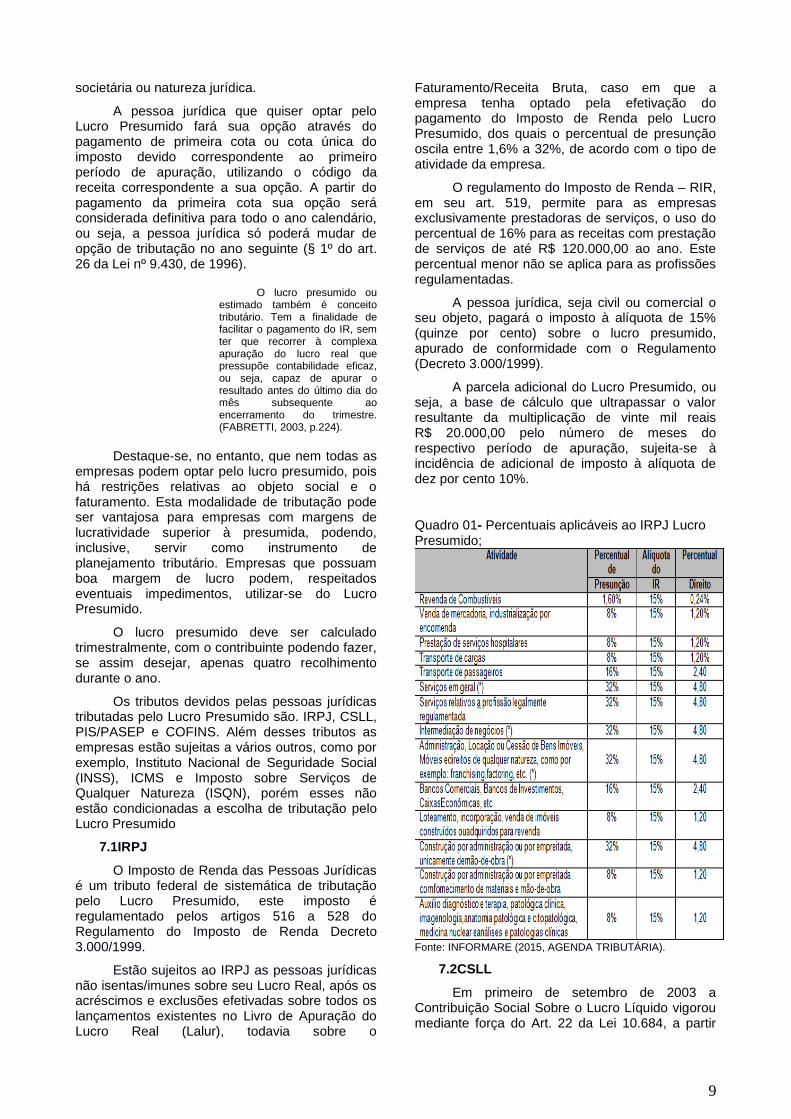

Faturamento/Receita Bruta, caso em que a empresa tenha optado pela efetivação do pagamento do Imposto de Renda pelo Lucro Presumido, dos quais o percentual de presunção oscila entre 1,6% a 32%, de acordo com o tipo de atividade da empresa.

O regulamento do Imposto de Renda – RIR, em seu art. 519, permite para as empresas exclusivamente prestadoras de serviços, o uso do percentual de 16% para as receitas com prestação de serviços de até R$ 120.000,00 ao ano. Este percentual menor não se aplica para as profissões regulamentadas.

A pessoa jurídica, seja civil ou comercial o seu objeto, pagará o imposto à alíquota de 15% (quinze por cento) sobre o lucro presumido, apurado de conformidade com o Regulamento (Decreto 3.000/1999).

A parcela adicional do Lucro Presumido, ou seja, a base de cálculo que ultrapassar o valor resultante da multiplicação de vinte mil reais R$ 20.000,00 pelo número de meses do respectivo período de apuração, sujeita-se à incidência de adicional de imposto à alíquota de dez por cento 10%.

Quadro 01- Percentuais aplicáveis ao IRPJ Lucro Presumido;

Fonte: INFORMARE (2015, AGENDA TRIBUTÁRIA).

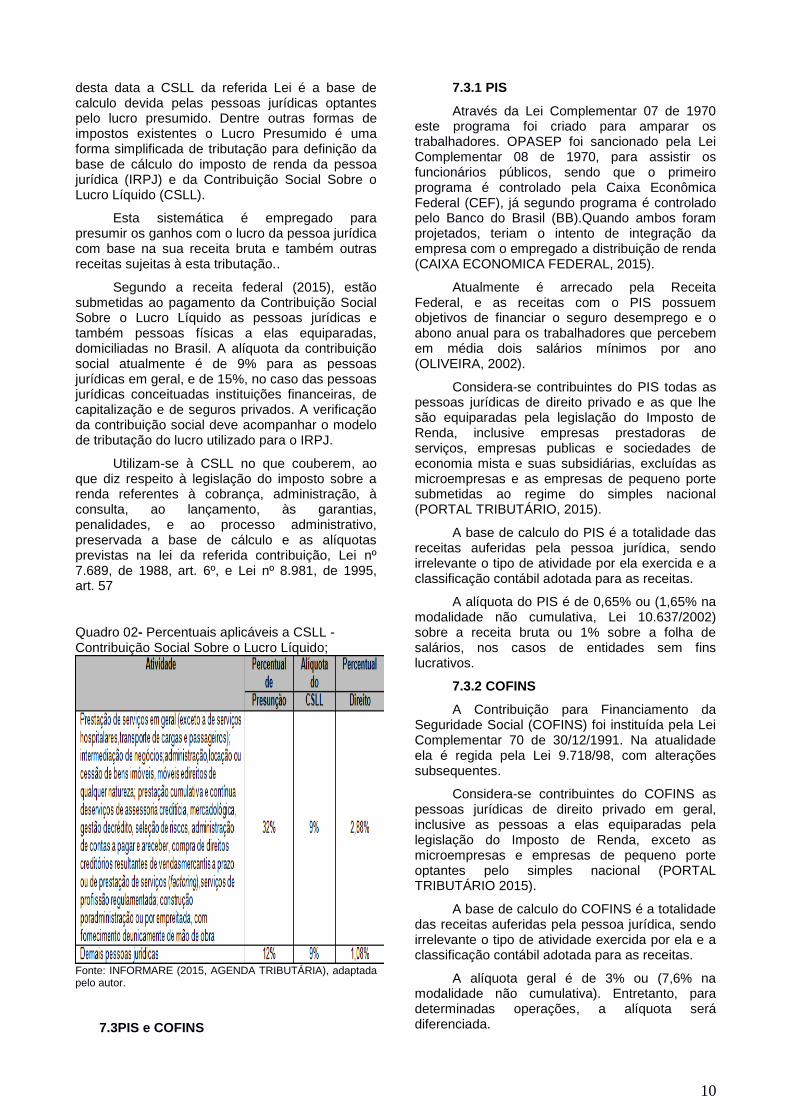

7.2CSLL

Em primeiro de setembro de 2003 a Contribuição Social Sobre o Lucro Líquido vigorou mediante força do Art. 22 da Lei 10.684, a partir

10

desta data a CSLL da referida Lei é a base de calculo devida pelas pessoas jurídicas optantes pelo lucro presumido. Dentre outras formas de impostos existentes o Lucro Presumido é uma forma simplificada de tributação para definição da base de cálculo do imposto de renda da pessoa jurídica (IRPJ) e da Contribuição Social Sobre o Lucro Líquido (CSLL).

Esta sistemática é empregado para presumir os ganhos com o lucro da pessoa jurídica com base na sua receita bruta e também outras receitas sujeitas à esta tributação..

Segundo a receita federal (2015), estão submetidas ao pagamento da Contribuição Social Sobre o Lucro Líquido as pessoas jurídicas e também pessoas físicas a elas equiparadas, domiciliadas no Brasil. A alíquota da contribuição social atualmente é de 9% para as pessoas jurídicas em geral, e de 15%, no caso das pessoas jurídicas conceituadas instituições financeiras, de capitalização e de seguros privados. A verificação da contribuição social deve acompanhar o modelo de tributação do lucro utilizado para o IRPJ.

Utilizam-se à CSLL no que couberem, ao que diz respeito à legislação do imposto sobre a renda referentes à cobrança, administração, à consulta, ao lançamento, às garantias, penalidades, e ao processo administrativo, preservada a base de cálculo e as alíquotas previstas na lei da referida contribuição, Lei nº 7.689, de 1988, art. 6º, e Lei nº 8.981, de 1995, art. 57

Quadro 02- Percentuais aplicáveis a CSLL - Contribuição Social Sobre o Lucro Líquido;

Fonte: INFORMARE (2015, AGENDA TRIBUTÁRIA), adaptada pelo autor.

7.3PIS e COFINS

7.3.1 PIS

Através da Lei Complementar 07 de 1970 este programa foi criado para amparar os trabalhadores. OPASEP foi sancionado pela Lei Complementar 08 de 1970, para assistir os funcionários públicos, sendo que o primeiro programa é controlado pela Caixa Econômica Federal (CEF), já segundo programa é controlado pelo Banco do Brasil (BB).Quando ambos foram projetados, teriam o intento de integração da empresa com o empregado a distribuição de renda (CAIXA ECONOMICA FEDERAL, 2015).

Atualmente é arrecado pela Receita Federal, e as receitas com o PIS possuem objetivos de financiar o seguro desemprego e o abono anual para os trabalhadores que percebem em média dois salários mínimos por ano (OLIVEIRA, 2002).

Considera-se contribuintes do PIS todas as pessoas jurídicas de direito privado e as que lhe são equiparadas pela legislação do Imposto de Renda, inclusive empresas prestadoras de serviços, empresas publicas e sociedades de economia mista e suas subsidiárias, excluídas as microempresas e as empresas de pequeno porte submetidas ao regime do simples nacional (PORTAL TRIBUTÁRIO, 2015).

A base de calculo do PIS é a totalidade das receitas auferidas pela pessoa jurídica, sendo irrelevante o tipo de atividade por ela exercida e a classificação contábil adotada para as receitas.

A alíquota do PIS é de 0,65% ou (1,65% na modalidade não cumulativa, Lei 10.637/2002) sobre a receita bruta ou 1% sobre a folha de salários, nos casos de entidades sem fins lucrativos.

7.3.2 COFINS

A Contribuição para Financiamento da Seguridade Social (COFINS) foi instituída pela Lei Complementar 70 de 30/12/1991. Na atualidade ela é regida pela Lei 9.718/98, com alterações subsequentes.

Considera-se contribuintes do COFINS as pessoas jurídicas de direito privado em geral, inclusive as pessoas a elas equiparadas pela legislação do Imposto de Renda, exceto as microempresas e empresas de pequeno porte optantes pelo simples nacional (PORTAL TRIBUTÁRIO 2015).

A base de calculo do COFINS é a totalidade das receitas auferidas pela pessoa jurídica, sendo irrelevante o tipo de atividade exercida por ela e a classificação contábil adotada para as receitas.

A alíquota geral é de 3% ou (7,6% na modalidade não cumulativa). Entretanto, para determinadas operações, a alíquota será diferenciada.

11

O Decreto de n° 3.000, de 26 de março de 1999, em seu art. 516 regulamenta a tributação, fiscalização, arrecadação e administração do Imposto sobre a Renda e Proventos de qualquer natureza como se segue;

8. Estudo de caso

O presente estudo tem como objetivo verificar os resultados de uma empresa de Advocacia com nome Ismael e Rômulo Advogados Associados, que em 2014 é optante pelo Lucro Presumido e estuda a opção de mudar para o Simples Nacional em 2015.

Será feito cálculos para encontrar os valores devidos, a fim de buscar e apresentar resultados que comparem a possível redução nos tributos devidos na mudança de regime. Também ocorrerá análise da possibilidade de alterar a tributação para o Simples Nacional.

É de suma importância a comparação entre as modalidades de tributação e extremamente importante que seja feito de forma antecipada, pois a legislação não permite mudança de sistemática no mesmo exercício. Se por acaso a mudança for feita de forma equivocada poderá acarretar para a empresa um desembolso desnecessário referente a tributos, pois a opção por uma das modalidades vale por um ano.

Abaixo tem-se os quadros que demonstram os impostos pagos pela empresa nos dois regimes.

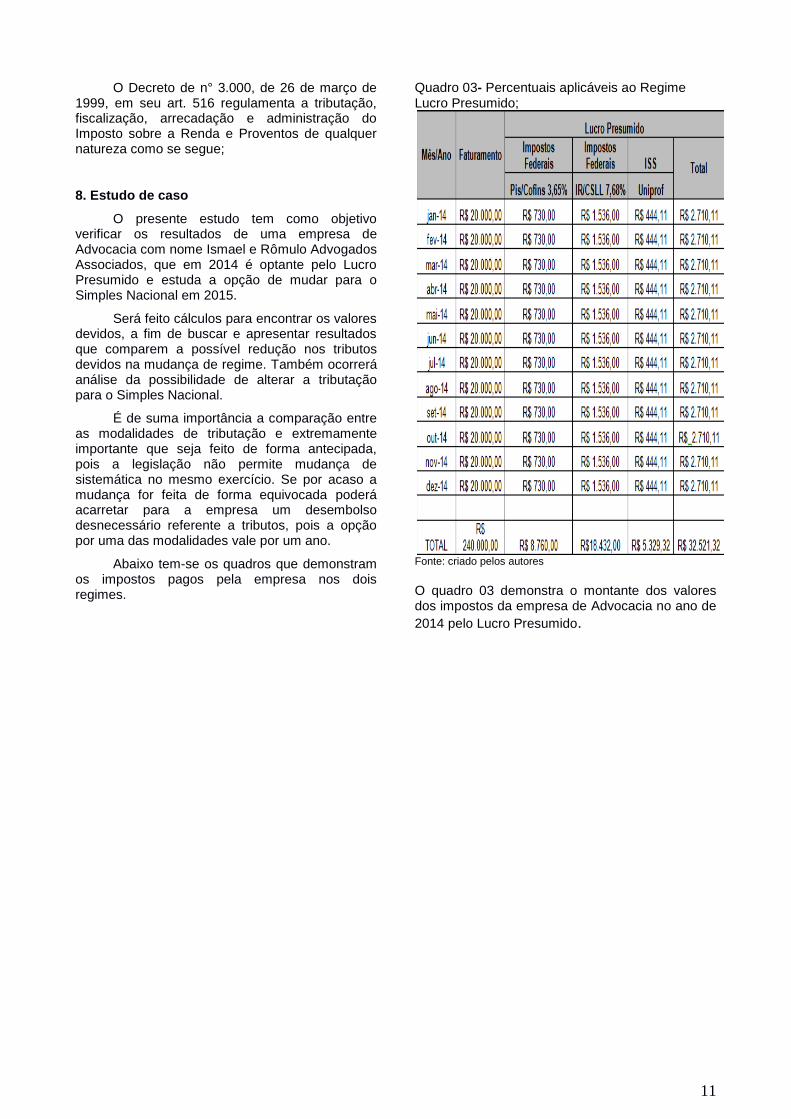

Quadro 03- Percentuais aplicáveis ao Regime Lucro Presumido;

Fonte: criado pelos autores

O quadro 03 demonstra o montante dos valores dos impostos da empresa de Advocacia no ano de

2014 pelo Lucro Presumido.

12

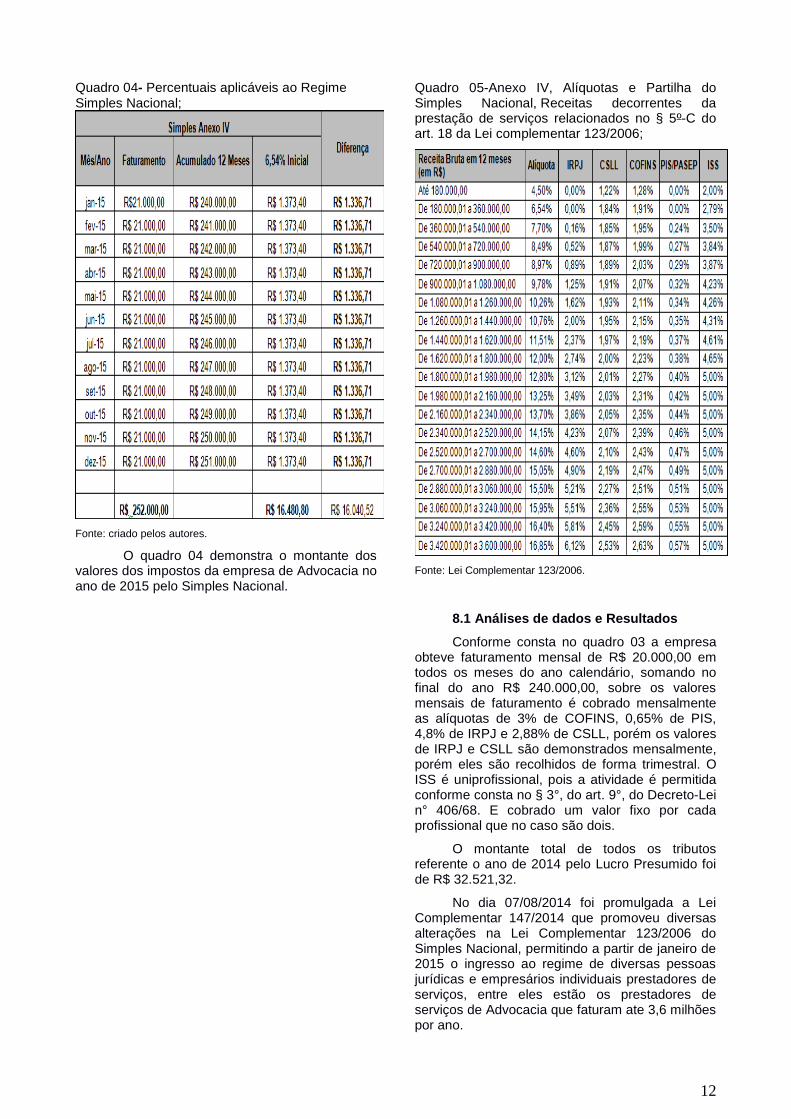

Quadro 04- Percentuais aplicáveis ao Regime Simples Nacional;

Fonte: criado pelos autores.

O quadro 04 demonstra o montante dos valores dos impostos da empresa de Advocacia no ano de 2015 pelo Simples Nacional.

Quadro 05-Anexo IV, Alíquotas e Partilha do Simples Nacional, Receitas decorrentes da prestação de serviços relacionados no § 5º-C do art. 18 da Lei complementar 123/2006;

Fonte: Lei Complementar 123/2006.

8.1 Análises de dados e Resultados

Conforme consta no quadro 03 a empresa obteve faturamento mensal de R$ 20.000,00 em todos os meses do ano calendário, somando no final do ano R$ 240.000,00, sobre os valores mensais de faturamento é cobrado mensalmente as alíquotas de 3% de COFINS, 0,65% de PIS, 4,8% de IRPJ e 2,88% de CSLL, porém os valores de IRPJ e CSLL são demonstrados mensalmente, porém eles são recolhidos de forma trimestral. O ISS é uniprofissional, pois a atividade é permitida conforme consta no § 3°, do art. 9°, do Decreto-Lei n° 406/68. E cobrado um valor fixo por cada profissional que no caso são dois.

O montante total de todos os tributos referente o ano de 2014 pelo Lucro Presumido foi de R$ 32.521,32.

No dia 07/08/2014 foi promulgada a Lei Complementar 147/2014 que promoveu diversas alterações na Lei Complementar 123/2006 do Simples Nacional, permitindo a partir de janeiro de 2015 o ingresso ao regime de diversas pessoas jurídicas e empresários individuais prestadores de serviços, entre eles estão os prestadores de serviços de Advocacia que faturam ate 3,6 milhões por ano.

13

Diante disso o quadro 04 demonstra os valores dos impostos da empresa já enquadrada no Simples Nacional. Sobreo faturamento mensal foi incluído 5% de aumento com relação a 2014. A base de cálculo é encontrada com a soma do faturamento dos últimos 12 meses, o valor do acumulado dos meses é multiplicado pela alíquota que consta no anexo IV da tabela Simples Nacional observando os limites conforme consta no quadro 05.

O faturamento do ano de 2015 foi sujeito à alíquota de 6,54% em todo o ano calendário, o valor total dos impostos foi de R$ 16.480,80.

Com relação ao ano de 2014 houve uma redução de R$ 16.040,52 no montante total, assim fica demonstrado que para a empresa é satisfatória a mudança de regime.

9. Conclusão:

Neste trabalho o principal objetivo deste artigo consiste em destacar a importância da realização de um planejamento tributário pelas empresas em gerais, visando identificar a forma de tributação mais econômica, dentro das determinações legais para a empresa Ismael Rômulo Advogados Associados.

Para atingir este objetivo realizou-se um estudo de caso para reforçar e comprovar esse aspecto, verificando qual a opção mais econômica em termos tributários entre o Simples Nacional ou o Lucro Presumido.

Iniciou-se a pesquisa efetuando uma revisão de literatura para melhor compreender os conceitos relacionados ao tema, levando-se em consideração a legislação pertinente e focando na maneira como são realizados seus cálculos.

Neste artigo foram realizados estudos e cálculos relativos à apuração do PIS; COFINS, CSLL; IRPJ e ISS de uma empresa fictícia de Advocacia, realizando-se uma comparação entre o Lucro Presumido e o Simples Nacional.

É significativo ressaltar a importância do Planejamento Tributário constante e adequado ao perfil de cada empresa. Vale lembrar que de nada adianta a realização de um planejamento para adequar a empresa na forma de tributação menos onerosa e continuar com aquela opção por toda a existência, sem constatar a sua eficácia ao longo do tempo. A constante alteração na legislação tributária brasileira requer que um novo planejamento tributário seja realizado anualmente, sendo esta a principal sugestão deixada aos empresários.

No decorrer da realização deste estudo foi possível demonstrar o valor recolhido em tributos pela empresa do ano de 2015, e o quanto a empresa recolheria se fosse optante pelo Simples Nacional neste mesmo ano.

Por fim, como resultado final, com as análises realizadas no decorrer da pesquisa e do estudo de caso, pode-se afirmar que o objetivo principal foi alcançado e para a empresa em estudo o modelo de tributação Simples Nacional é o que apresenta maior vantagem para o ano de 2015. Diante disso conclui-se que o Planejamento Tributário é de suma importância na escolha do regime menos oneroso deste modo influência no crescimento e aumento de lucros das empresas.

Agradecimentos:

Agradecemos primeiramente a Deus, Aos professores e Mestres desta instituição, em especial ao nosso orientador Francisco Porto. Aos nossos familiares e principalmente à Maria das Mercês e Isabella Beatriz.

14

Referências:

1 - ALVES, Adler A. C. A legalidade da fusão, cisão e incorporação de empresas como instrumentos

de planejamento tributário. Disponível em:2006, p. 02. Acesso em: 20 de março de 2015.

2 - AMARAL, Gilberto Luiz do. A Aplicação da Norma Geral Antielisão no Brasil. In AMARAL, Gilberto

Luiz do. (Coord.) Planejamento tributário & A Norma Geral Antielisão. Curitiba: Juruá, 2002, p. 45-62

3 - ANDRADE FILHO, Edmar Oliveira. Planejamento Tributário e Inteligência Empresarial Tributária.

Disponível em.< www.portaltributario.com.br> Acesso: em 05 de junho de 2015.

4 - BEUREN, Ilse Maria et al. Como elaborar trabalhos monográficos. 2. ed. São Paulo: Atlas, 2004.

5 - BOENTE, Alfredo; BRAGA, Gláucia. Metodologia Científica Contemporânea. Rio de Janeiro: Brasport, 2004.

6 - CAIXA ECONOMICA FEDERAL. PIS-PROGRAMA DE INTEGRAÇÃO SOCIAL. Disponível em:

<http://www.caixa.gov.br/Voce/Social/Beneficios/pis/saiba_mais.asp>. Acesso em 12 de junho de 2015

7 - CAMPOS, Candido Henrique de. Planejamento tributário: imposto de renda, pessoas jurídicas. 4.

ed. São Paulo: Atlas, 1987. 232 p.

8 - CERVO, Amado L.; BERVIAN, Pedro A. Metodologia Científica. 5ª ed. São Paulo: Prentice Hall, 2002.

10 - FABRETTI, L. C. Contabilidade tributária. 8. ed. São Paulo: Atlas, 2003. Portal tributário. Disponível

em:. Acesso em: 22 de março de 2015

11 - GIL, Antonio Carlos. Como elaborar projetos de pesquisa. 5ª ed. São Paulo: Atlas, 2010.

12 - INFORMARE. Lucro Presumido / Estimado Percentuais de Presunção - 2007 Considerações Gerais. Disponível em: <http://www.informanet.com.br/Prodinfo/agenda/ 2006/ lucropresumido.htm >. Acesso em 10 de junho de 2015. 13 - KRIECK, Manfredo. Planejamento e auditoria tributária. Disponível em [http://www.tributarista.org.br]. Acesso em: 02de junho de 2015

14 - LAKATOS, Eva Maria; MARCONI, Marina de Andrade. Fundamentos de Metodologia Cientifica. 5º

ed. SãoPaulo: Atlas, 2003.

15 –BRASIL. Lei n° 8.137, de 27 de dezembro de 1990. Define crimes contra aordemtributária,

econômica e contra as relações de consumo, e dáoutras providências. DiárioOficial da União. Poder

Executivo, Brasília, DF, 14 Dez. 1990.

16 –BRASIL. Lei nº 8.137, de 27 de dezembro de 1990. Define crimes contra a ordem tributária,

15

econômica e contra as relações de consumo, e dá outras providências. Diário Oficial da União,

Brasília, DF, 28 dez. 1990. Disponível em: < http://www.planalto.gov.br/CCIVIL/leis/L8137.> Acesso em: 26

de junho de 2015.

17 - MORAES, Bernardo Ribeiro de. Compendio de direito tributário. 5. ed.1º vol. Rio de Janeiro:

Forense, 1996.

18 - MOREIRA, M. André. Elisão e Evasão Fiscal – Limites ao planejamento Tributário. Disponível em:

<http://sachacalmon.com.br/wp-content/uploads/2010/12/Elisão-e-Evasão-Fiscal_Limites-ao-Planejamento-

Tributário.pdf>. 2001, p.06. Acesso em: 15 deJun de 2015

19 - OLIVEIRA, Gustavo Pedro de. Contabilidade Tributária/ Gustavo Pedro de Oliveira. -4º ed. Ver. atual.

São Paulo: Saraiva, 2013.

20 - OLIVEIRA, Luís Martins, et al. Manual de Contabilidade tributária. 13ª ed. São Paulo. 2014.

21 - PAULSEN, Leandro. Direito Tributário: Constituição e Código Tributário à Luz da Doutrina e da

Jurisprudência. 2005. p. 949.

22- BRASIL, REGIME DE INCIDÊNCIA CUMULATIVA. Disponível em:<http://www.receita.fazenda.gov.br/pessoajuridica/pispasepcofins/RegIncidenciaCumulativa.htm>. Acesso em 12 de junho de 2015.

23 –BRASIL, Lei Complementar nº 123, de 14 de dezembro de 2006. Disponível

em:<http://www.receita.fazenda.gov.br/Legislacao/LeisComplementares/2006/leicp123.htm>. Acesso em: 28

de fevereiro de 2015.

24–BRASIL, Lei complementar nº 139, de 10 de novembro de 2011. Disponível

em:<http://www.receita.fazenda.gov.br/Legislacao/LeisComplementares/2011/leicp139.htm>. Acesso em: 03

de abril de 2015.

25 - RIBAS, Cíntia Cargnin Cavalheiro; FONSECA, Regina Célia Veiga da.Manual de metodologia OPET. Curitiba - PR, p. 2 a 70, 2008. Disponível em: <http://www.opet.com.br/biblioteca/PDF's/MANUAL_ DE_MET_Jun_2011.pdf>. Acesso em: 17 de maio de 2015.

26 - RIBEIRO, OsniMoura; PINTO, Mauro Aparecido.Introdução à Contabilidade Tributária. São Paulo:

Saraiva,2012.

28 - ZALUNCA, Júlio Cézar. Planejamento Tributário: pague menos, dentro da lei. Portal Tributário.

Disponível em: <www.portaltributario.com.br>. Acesso em: 19 de maio de 2015.

.