Embed Size (px)

Citation preview

Secretarias de Estado da Fazenda e da Administração

FEPESE • Fundação de Estudos e Pesquisas Sócio-Econômicos Página 1

Auditor Interno do Poder Executivo do Estado de Santa Catarina

Curso de FormaçãoDia: 5 de fevereiro de 2006 • Horário: das 14 h às 18 h Duração: 4 (quatro) horas, incluído o tempo para o preenchimento do cartão-resposta.

Instruções

Para fazer a prova você usará:

este caderno de prova com 17 páginas;um cartão-resposta que contém o seu nome, número de inscrição e espaço para assinatura.

Verifique, no caderno de prova:

se faltam folhas, se a seqüência de questões, no total de 50 (cinqüenta), está correta;se há imperfeições gráficas que possam causar dúvidas.

Comunique imediatamente ao fiscal qualquer irregularidade.

Não é permitido qualquer tipo de consulta durante a realização da prova.

Para cada questão são apresentadas 5 (cinco) alternativas diferentes de respostas (a, b, c, d, e). Apenas uma delas constitui a resposta correta em relação ao enunciado da questão.

A interpretação das questões é parte integrante da prova, não sendo permitidas perguntas aos fiscais.

Não destaque folhas da prova.

Ao terminar a prova, entregue ao fiscal o caderno de prova completo e o cartão-resposta devida-mente preenchido e assinado.

O gabarito da prova será divulgado no dia 5 de fevereiro de 2006, até 4 (quatro) horas após a constatação do efetivo encerramento da sua realização, no site:

http://www.concursosef.ufsc.br

a)b)

Confira o número que você obteve no ato da inscrição com o que está indicado no cartão-resposta.

Auditor Interno do Poder Executivo • Curso de Formação

Página 2

Curso de Formação (50 questões)

Auditoria (10 questões)

1. De acordo com o disposto na Lei Complementar n° 284, de 28 de fevereiro de 2005, é incorreto afirmar:

( ) tanto os Secretários de Estado Setoriais como os de Desenvolvimento Regional são auxi-liares diretos e imediatos do Governador do Estado.

( ) somente os Secretários de Estado Setoriais são auxiliares diretos e imediatos do Governador do Estado.

( ) tanto os Secretários de Estado Setoriais como os de Desenvolvimento Regional exercem atribuições constitucionais, legais e regula-mentares.

( ) aos Secretários de Estado cabe ordenar, fisca-lizar e impugnar despesas públicas.

( ) entre as atribuições dos Secretários de Estado está a de revogar, anular e sustar ou determi-nar a sustação de atos administrativos que contrariem os princípios constitucionais e legais da Administração Pública.

a.

b.

c.

d.

e.

2. Em relação ao sistema de controle interno discipli-nado pelo Decreto n° 3.372, de 1° de agosto de 2005, é incorreto afirmar:

( ) o controle prévio verifica e acompanha a prá-tica dos atos administrativos durante a realiza-ção das operações orçamentárias, contábeis e financeiras, zelando pela legitimidade, legali-dade, efetividade e eficácia da gestão pública.

( ) a auditoria visa a avaliar a gestão pública, pelos processos e resultados gerenciais, e a aplicação de recursos públicos por entidades de direito privado.

( ) a fiscalização visa a comprovar se o objeto dos programas de governo corresponde às especificações estabelecidas, atende às ne-cessidades para as quais foi definido, guarda coerência com as condições e características pretendidas e se os mecanismos de controle são eficientes.

( ) o controle objetiva assegurar a legalidade, legitimidade, eficiência, eficácia e economi-cidade dos procedimentos administrativos e contábeis à correspondente execução or-çamentária, financeira e patrimonial, dando ênfase à orientação aos gestores e agentes públicos.

( ) as atividades de controle interno serão exerci-das mediante atuação prévia, concomitante e posterior.

a.

b.

c.

d.

e.

Secretarias de Estado da Fazenda e da Administração

FEPESE • Fundação de Estudos e Pesquisas Sócio-Econômicos Página 3

3. Entre as competências previstas no Decreto n° 3.874, de 28 de dezembro de 2005, assinale aquela que não diz respeito às da Diretoria de Auditoria Geral.

( ) avaliar a execução dos orçamentos do Estado.

( ) expedir instruções normativas para discipli-nar temas de sua competência ou propor a expedição de normas visando à eficiência, à eficácia e à economicidade das atividades da Administração Direta e Indireta.

( ) apurar os atos ou fatos inquinados de ilegais ou irregulares praticados por agentes públi-cos ou privados na utilização de recursos pú-blicos estaduais e, quando for o caso, comuni-car à unidade responsável pela contabilidade para as providências cabíveis.

( ) sugerir ao Secretário de Estado da Fazenda o bloqueio da execução orçamentária e das liberações de recursos financeiros do Tesouro Estadual para órgãos ou entidades inadim-plentes ou que deixem de atender às determi-nações emanadas da Diretoria.

( ) estabelecer mecanismos de acompanhamen-to da execução orçamentária, financeira e pa-trimonial que facilitem o controle dos prazos e dos indicadores de desempenho previstos em legislação específica.

a.

b.

c.

d.

e.

4. Segundo o disposto no Decreto n° 425, republica-do em 17 de setembro de 1999, é correto afirmar que:

( ) algumas informações, como as relacionadas com a remuneração do Governador do Estado e dos Secretários de Estado, podem ser so-negadas aos Auditores Internos do Poder Executivo no exercício das atribuições ineren-tes às atividades de auditoria, fiscalização e avaliação de gestão.

( ) a Administração do órgão ou entidade inspe-cionada não necessita atender, com priorida-de, os pedidos de informações e de documen-tos apresentados durante a auditoria.

( ) a ocorrência de baixa pelo Tribunal de Contas do Estado de responsabilidade em processo de prestação ou tomada de contas, ou de qualquer ato administrativo, elide a análise da matéria pela Diretoria de Auditoria Geral.

( ) quando a auditoria abranger períodos de exercícios financeiros distintos, nos relatórios serão segregados os valores para cada exercí-cio financeiro.

( ) qualquer manifestação, resposta ou docu-mento que a entidade auditada entender deva compor o processo, com o objetivo de contestar o relatório de auditoria, será dirigida ao Auditor Interno do Poder Executivo para análise.

5. Em procedimento de auditoria, o Auditor Interno do Poder Executivo constatou que determinada des-pesa, já realizada, não havia sido empenhada. Nesse caso, o Auditor Interno do Poder Executivo:

( ) pode emitir a nota de empenho para ver “re-gularizada” a despesa, já que tem senhas dos sistemas informatizados e amplo acesso aos setores do órgão ou entidade auditada.

( ) pode ignorar a deficiência, pois não houve infringência a qualquer dispositivo legal.

( ) não precisa relatar essa situação.

( ) para realizar um trabalho mais completo não necessita verificar se à data da realização da despesa havia dotação orçamentária.

( ) nenhuma das alternativas.

a.

b.

c.

d.

e.

a.

b.

c.

d.

e.

Auditor Interno do Poder Executivo • Curso de Formação

Página 4

6. Segundo o disposto no Decreto n° 442, de 10 de julho de 2003, o prazo para o ordenador de despesas adotar as providências administrativas, sob pena de responsabilidade solidária, visando a regularizar a situação ou a reparar o dano é de:

( ) 15 (quinze) dias a contar da data do conheci-mento de ocorrência relacionada a desfalque, desvio de dinheiro, bens ou valores públicos, ou da caracterização de qualquer ato ilegal, ilegítimo ou antieconômico de que resulte dano ao erário.

( ) 30 (trinta) dias a contar da data em que foi constatada irregularidade na aplicação de recursos públicos, ou em que deveria ter sido apresentada a prestação de contas, inclusive no que se refere a transferências por meio de convênio, acordo, ajuste ou outros instru-mentos congêneres, bem como à conta de subvenção, auxílio ou contribuição.

( ) 180 (cento e oitenta) dias a contar da data do conhecimento de ocorrência relacionada a desfalque, desvio de dinheiro, bens ou valores públicos, ou da caracterização de qualquer ato ilegal, ilegítimo ou antieconômico de que resulte dano ao erário.

( ) 10 (dez) dias a contar da data em que foi cons-tatada irregularidade na aplicação de recursos públicos, ou em que deveria ter sido apresen-tada a prestação de contas, inclusive no que se refere a transferências por meio de con-vênio, acordo, ajuste ou outros instrumentos congêneres, bem como à conta de subvenção, auxílio ou contribuição.

( ) 120 (cento e vinte) dias a contar da data em que foi constatada irregularidade na aplica-ção de recursos públicos, ou em que deveria ter sido apresentada a prestação de contas, inclusive no que se refere a transferências por meio de convênio, acordo, ajuste ou outros instrumentos congêneres, bem como à conta de subvenção, auxílio ou contribuição.

a.

b.

c.

d.

e.

7. Segundo o disposto na Lei Complementar n° 284, de 28 de fevereiro de 2005, é incorreto afirmar que:

( ) o controle das atividades da Administração Pública Estadual será exercido em todos os níveis, órgãos e entidades pela chefia com-petente quanto à observância das normas inerentes à atividade específica do órgão ou da entidade controlada.

( ) o controle das atividades da Administração Pública Estadual será exercido em todos os ní-veis, órgãos e entidades pelos órgãos de cada sistema quanto à observância das normas gerais que regulam o exercício das atividades administrativas.

( ) o controle da aplicação do dinheiro público e a guarda dos bens do Estado serão feitos pelos órgãos dos Sistemas de Administração Financeira, de Controle Interno e de Gestão Patrimonial.

( ) os Secretários de Estado são responsáveis pe-rante o Governador do Estado pela supervisão dos serviços dos órgãos da Administração Direta e das entidades da Administração Indireta en-quadrados em sua área de competência.

( ) não se constitui em objetivo da supervisão a cargo dos Secretários de Estado, com o apoio dos órgãos que compõem as estruturas de suas Secretarias, fiscalizar a aplicação e a utili-zação de recursos orçamentários e financeiros, valores e bens públicos.

8. De acordo com o Decreto n° 425, republicado em 17 de setembro de 1999, nos casos em que não houver apresentação de justificativas ou naqueles em que as justificativas forem rejeitadas, concluir-se-á pela conversão de valores em responsabilidade, sindicân-cia, processo disciplinar ou instauração de Tomada de Contas Especial por meio:

( ) da decisão de auditoria.

( ) do relatório de auditoria.

( ) do relatório de atividades de auditoria interna.

( ) do processo de auditoria.

( ) do relatório de acompanhamento.

a.

b.

c.

d.

e.

a.

b.

c.

d.

e.

Secretarias de Estado da Fazenda e da Administração

FEPESE • Fundação de Estudos e Pesquisas Sócio-Econômicos Página 5

9. De acordo com o Decreto n° 425, republicado em 17 de setembro de 1999, o documento contendo, en-tre outros assuntos, o relato das atividades de audito-ria desenvolvidas, com destaque para os seguintes as-pectos: quantitativo dos recursos humanos utilizados; total das auditorias realizadas; eficácia dos resultados obtidos; pendências existentes com as justificativas pertinentes, se for o caso; determinações para respon-sabilização de valores; determinações para devolução de valores e solicitações ou recomendações necessá-rias ao melhor desempenho das atividades é:

( ) a decisão de auditoria.

( ) o relatório de auditoria.

( ) o relatório de atividades de auditoria interna.

( ) o processo de auditoria.

( ) o relatório de acompanhamento.

10. Assinale a alternativa que indica as atribuições do Auditor Interno do Poder Executivo, segundo o disposto na Lei Complementar n° 275, de 23 de de-zembro de 2004.

( ) Supervisionar os cálculos de reavaliação do ativo e de depreciação de veículos, máquinas, móveis, utensílios e instalações, ou participar desses trabalhos, adotando os índices indi-cados para cada exercício financeiro, com registro no respectivo órgão de fiscalização profissional.

( ) Orientar na organização de processo de toma-da ou de prestação de contas.

( ) Verificar o controle e utilização dos bens e valores sob uso e guarda de qualquer pessoa física ou entidade que utilize, arrecade, guar-de, gerencie ou administre qualquer conta do patrimônio público estadual ou pelas quais responda ou, ainda, que em seu nome assu-ma obrigações de natureza pecuniária.

( ) Elaborar certificados de exatidão de balan-cetes mensais, de balanços e de outras peças contábeis.

( ) Realizar estudos a partir de diagnósticos de problemas econômicos visando à dinamiza-ção dos planos governamentais.

a.

b.

c.

d.

e.

a.

b.

c.

d.

e.

Licitações e Contratos (10 questões)

11. De acordo com a Lei F. nº 8666/93, a licitação é obrigatória:

( ) Para aquisição de obras de arte.

( ) Para as permissões de serviços públicos.

( ) Na alienação de bens imóveis da Administração Pública, através de investidura.

( ) Na aquisição de bens imóveis através de da-ção em pagamento.

( ) Na celebração de contratos de prestações de serviços com as organizações sociais.

12. De acordo com a Lei F. nº 8666/93, a licitação po-derá ser dispensada:

( ) Na contratação de serviços de publicidade.

( ) Nas permissões de uso de bem público.

( ) Nas contratações de serviços técnicos espe-cializados.

( ) Na contratação de profissional de setor artístico.

( ) Na contratação de associação de portadores de deficiência física, sem fins lucrativos, para prestação de serviços.

13. Assinale a alternativa que indica a modalidade de licitação que deve ser utilizada para contratação de um serviço de engenharia, cujo valor total estimado é de R$ 550.000,00, a ser desenvolvido em quatro parce-las de R$ 137.500,00, em cada uma das parcelas é.

( ) Concorrência.

( ) Convite.

( ) Carta Convite.

( ) Tomada de preços.

( ) Concurso.

a.

b.

c.

d.

e.

a.

b.

c.

d.

e.

a.

b.

c.

d.

e.

Auditor Interno do Poder Executivo • Curso de Formação

Página 6

14. De acordo com Lei F. nº 8666/93, podem ser exigi-dos como documentos relativos à qualificação técnica:

( ) Comprovação de aptidão para o desempenho de atividade profissional, emitida pela entida-de profissional competente.

( ) Registro Comercial, no caso de empresa indi-vidual.

( ) Prova de regularidade relativa à Seguridade Social e ao FGTS.

( ) Balanço patrimonial.

( ) Certidão negativa de execução patrimonial.

15. Assinale a alternativa correta, acerca da Comissão de Licitação, com fundamento na Lei F. nº8666/93:

( ) Deverá ser composta, necessariamente, por 3 (três) servidores, todos estáveis, qualificados e pertencentes aos quadros da administração.

( ) Sua investidura não poderá ser superior a 2 anos, vedada a recondução de qualquer um dos seus membros.

( ) Poderá ser substituída por servidor formal-mente designado pela autoridade competen-te, no caso de convite, nas pequenas unidades administrativas.

( ) Não é obrigatória nos casos de concursos.

( ) Seus membros respondem, em todos os casos, solidariamente por todos os atos praticados pela comissão.

16. De acordo com Lei F. nº 8666/93, a Administração Pública poderá aplicar aos contratados as seguintes sanções, exceto:

( ) Multa.

( ) Advertência.

( ) Indisponibilidade dos bens do contratado.

( ) Suspensão temporária de participação em licitação.

( ) Declaração de inidoneidade para licitar ou contratar com a Administração Pública.

a.

b.

c.

d.

e.

a.

b.

c.

d.

e.

a.

b.

c.

d.

e.

17. Assinale a alternativa correta, acerca das garan-tias em contrato administrativo, com fundamento na Lei F. nº 8666/93:

( ) A garantia não poderá ser inferior a 10% do valor do contrato.

( ) A garantia será liberada ou restituída após o recebimento provisório do objeto contratado.

( ) Não poderá ser exigida na habilitação.

( ) Caberá ao contratado optar por uma das mo-dalidades de garantia previstas na lei, caução, seguro-garantia ou fiança bancária, opção essa que não pode ser rejeitada pela autorida-de pública.

( ) O seguro-garantia deverá cobrir a execução total da obra, uma vez ocorrendo a inexecu-ção do contratado.

18. Com relação à formalização dos contratos admi-nistrativos, assinale a alternativa correta, conforme a Lei F. nº 8666/93:

( ) No termo contratual completo deve constar, obrigatoriamente, assinatura de duas teste-munhas, como condição indispensável de eficácia.

( ) Podem ser formalizados contratos verbais de pequenas compras, de pronto pagamento, até o limite de R$ 4.000,00.

( ) Quando não gerar ônus para a Administração, não há necessidade de publicação dos contra-tos na Imprensa Oficial.

( ) O instrumento de contrato é sempre obriga-tório, proibida sua substituição por outros instrumentos.

( ) Em todos os casos deverão ser formalizados por instrumento lavrado em cartório de notas.

a.

b.

c.

d.

e.

a.

b.

c.

d.

e.

Secretarias de Estado da Fazenda e da Administração

FEPESE • Fundação de Estudos e Pesquisas Sócio-Econômicos Página 7

19. Com relação ao regime jurídico dos contratos ad-ministrativos, assinale a alternativa correta, conforme a Lei F. nº 8666/93.

( ) É prerrogativa da Administração Pública res-cindir unilateralmente os contratos por razões de interesse público.

( ) É prerrogativa da Administração Pública mo-dificar unilateralmente as cláusulas econômi-co-financeiras dos contratos.

( ) Cabe a Administração Pública penalizar os contratados pela inexecução decorrente de fato da administração.

( ) É prerrogativa da Administração Pública de-terminar unilateralmente a substituição da garantia oferecida para execução do contrato.

( ) É prerrogativa da Administração Pública alterar unilateralmente os contratos, determi-nando acréscimos de até 60%, nos casos de reforma de edifício.

20. Constituem motivos para a rescisão do contrato administrativo, pelo contratado, de acordo com a Lei F. nº 8666/93:

( ) A suspensão de sua execução, por ordem escrita da Administração, por prazo superior a 90 dias.

( ) A não liberação, por parte da Administração, de área para execução da obra.

( ) O atraso superior a 60 dias dos pagamentos devidos pela Administração.

( ) Razões de interesse público.

( ) A alteração unilateral do contrato pela Administração, determinando supressão de parte do contrato em 20%.

a.

b.

c.

d.

e.

a.

b.

c.

d.

e.

Legislação de Pessoal (10 questões)

21. Analise as afirmativas abaixo.

Considera-se empregador somente a pessoa jurídica, com contrato registrado na Junta Comercial, que, assumindo os riscos da ativi-dade econômica, admite, assalaria e dirige a prestação impessoal de serviço.

A existência de grupo industrial ou comercial implica em responsabilidade solidária em ma-téria trabalhista entre as empresas do grupo.

Considera-se empregado toda pessoa física que presta serviços de natureza não eventual a empregador, sob a dependência deste e mediante salário.

Assinale a alternativa correta.

( ) A afirmativa I é falsa.

( ) A afirmativa II é falsa.

( ) Todas as afirmativas são falsas.

( ) A afirmativa I é verdadeira.

( ) Todas as afirmativas são verdadeiras.

22. Sobre o direito às férias é correto afirmar que:

( ) Ao empregado urbano o direito a férias é de 20 dias úteis, quando não houver faltado ao serviço.

( ) As férias serão concedidas por ato do em-pregador, em um só período, nos 24 (vinte e quatro) meses subseqüentes à data em que o empregado tiver adquirido o direito.

( ) Somente em casos excepcionais serão as fé-rias concedidas em 4 (quatro) períodos, um dos quais não poderá ser inferior a 5 (cinco) dias corridos.

( ) Após cada período de 12 meses de vigência do contrato de trabalho, o empregado terá direito a férias de 30 dias corridos, quando não houver faltado ao serviço mais de 5 vezes.

( ) A época da concessão das férias será a que melhor atenda aos interesses do empregado, não podendo interferir a empresa.

I.

II.

III.

a.

b.

c.

d.

e.

a.

b.

c.

d.

e.

Auditor Interno do Poder Executivo • Curso de Formação

Página 8

23. Leia as afirmativas abaixo.

Não se distingue entre o trabalho realizado no estabelecimento do empregador e o execu-tado no domicílio do empregado, desde que esteja caracterizada a relação de emprego.

São derivados do princípio de proteção ao trabalhador e aplicáveis ao contrato, a irredu-tibilidade salarial, a continuidade da relação de emprego e a boa-fé.

São empregados públicos, assim considera-dos, os que prestam serviços de natureza eco-nômica à empresa pública ou sociedade de economia mista, desde que nomeados após serem aprovados em concurso público.

Assinale a alternativa correta.

( ) A afirmativa I é falsa.

( ) A afirmativa II é falsa.

( ) As afirmativas II e III são falsas.

( ) Todas as afirmativas são falsas.

( ) Todas as afirmativas são verdadeiras.

I.

II.

III.

a.

b.

c.

d.

e.

24. Sobre o adicional de insalubridade e de periculo-sidade, é incorreto afirmar que:

( ) O direito do empregado ao adicional de insa-lubridade ou de periculosidade cessará com a eliminação do risco à sua saúde, no primeiro caso, ou, no segundo, quando for afastado do local de exposição a infamáveis ou explosivos.

( ) O adicional de insalubridade pode ser em grau mínimo, médio e máximo, conforme as respectivas percentagens sobre o salário mí-nimo, em 10%, 20% e 40%.

( ) Não deve o empregado optar pelo recebi-mento de um ou de outro, no caso de incidên-cia de agentes insalubres e perigosos ocorre-rem ao mesmo tempo, podendo cumular os dois adicionais.

( ) O trabalho em condições de periculosidade assegura ao empregado um adicional de 30% (trinta por cento) sobre o seu salário.

( ) São consideradas atividades ou operações perigosas, sendo devido o adicional de pe-riculosidade, aquelas que, por sua natureza ou métodos de trabalho, impliquem contato permanente com alta tensão da rede elétrica, em condições de risco de morte acentuado.

a.

b.

c.

d.

e.

Secretarias de Estado da Fazenda e da Administração

FEPESE • Fundação de Estudos e Pesquisas Sócio-Econômicos Página 9

25. Sobre a rescisão do contrato de trabalho, é incor-reto afirmar que:

( ) Depois de advertir o trabalhador, verbalmen-te ou por escrito, o empregador pode demiti-lo com justa causa se ele voltar a praticar ato de indisciplina ou de insubordinação.

( ) A medicina vem entendendo que a depen-dência química de álcool é uma doença e, embora a embriaguez seja caso de despe-dida com justa causa, atualmente, devido a sua classificação no Código Internacional de Doenças (CID), o empregador pode afastar o trabalhador para tratamento de saúde.

( ) O empregado poderá considerar rescindido o contrato quando forem exigidos serviços supe-riores às suas forças, defesos por lei, contrários aos bons costumes, ou alheios ao contrato.

( ) No caso de morte do empregador que era constituído em empresa individual, é facul-tado ao empregado rescindir o contrato de trabalho.

( ) Pode o empregador despedir com justa causa o empregado quando este tiver condenação criminal, pendente de recurso ou, quando transitada em julgado, mesmo com suspen-são da execução da pena tendo sido aplicada na sentença.

a.

b.

c.

d.

e.

26. Assinale a afirmação correta.

( ) A investidura em cargo público estadual dependerá sempre de aprovação prévia em concurso público, mediante provas ou provas de títulos, exceto as nomeações para cargos em comissão.

( ) O servidor público da administração direta, autárquica e fundacional do Estado, quando investido no mandato de Vereador, havendo compatibilidade de horários, perceberá as vantagens de seu cargo, sem prejuízo da re-muneração do cargo eletivo, e, não havendo compatibilidade, será afastado do cargo, sen-do-lhe facultado optar pela sua remuneração.

( ) Nos termos da Constituição da República, o prazo de validade dos concursos para provi-mento de cargos efetivos do Estado é de dois anos, podendo ser prorrogado por igual perío-do, apenas uma vez.

( ) O limite máximo de idade para provimento dos cargos públicos estaduais, fixado em cinqüenta anos, não se aplica ao servidor público.

( ) A posse terá lugar no trigésimo dia após a publicação do ato de nomeação no Diário Oficial, admitindo-se a prorrogação por trinta dias, como período de trânsito, ou, se estiver comprovadamente doente, enquanto durar o impedimento.

a.

b.

c.

d.

e.

Auditor Interno do Poder Executivo • Curso de Formação

Página 10

27. Assinale a afirmação correta.

( ) Ressalvado o motivo de saúde, a remoção do servidor público estadual atenderá ao inte-resse do serviço, respeitará a lotação de cada órgão e independerá da sua concordância e do nível em que estiver na carreira.

( ) Em cumprimento à Constituição da República, a lei estadual fixou em cinco por cento das vagas preestabelecidas nos concursos a reser-va para as pessoas portadoras de deficiência.

( ) Cabe à União, mediante lei nacional, estabele-cer os casos de contratação por tempo deter-minado, independente de concurso público, para atender a necessidade temporária de excepcional interesse público.

( ) Em obediência à Constituição da República, os vencimentos dos cargos do Poder Legislativo e do Poder Executivo não podem ser superiores aos pagos pelo Poder Judiciário.

( ) Aos servidores titulares de cargo efetivo não é permitido ocuparem cargos em comissão, por força da proibição constitucional de acumula-ção.

a.

b.

c.

d.

e.

28. Assinale a afirmação correta.

( ) A aposentadoria ao servidor público estadual pode ser concedida dentro dos cento e oiten-ta dias anteriores à data em que completar o tempo de contribuição.

( ) Extinto o cargo de que seja titular, o servidor público estadual estável, que não tenha dado causa à extinção, ficará em disponibilidade remunerada, com proventos proporcionais ao tempo de contribuição, até seu adequado aproveitamento em outro cargo.

( ) Para efeito de licença prêmio e adicional por tempo de serviço, no serviço público estadual, somente será computado o tempo de serviço prestado ao Estado na administração direta, autárquica e fundacional.

( ) A proibição ao servidor público estadual de acumulação remunerada de cargos, empre-gos e funções abrange a administração direta dos três poderes do Estado, suas autarquias, fundações, empresas públicas e sociedades de economia mista, suas subsidiárias e socie-dades controladas, direta ou indiretamente, pelo poder público estadual.

( ) A remuneração dos servidores públicos esta-duais dos três poderes será fixada ou alterada por lei, observada a iniciativa privativa do Chefe do Poder Executivo.

a.

b.

c.

d.

e.

Secretarias de Estado da Fazenda e da Administração

FEPESE • Fundação de Estudos e Pesquisas Sócio-Econômicos Página 11

29. Assinale a afirmação correta.

( ) As parcelas de caráter indenizatório serão computadas para efeito dos limites remunera-tórios do serviço público estadual, em obedi-ência à Constituição.

( ) As ações de ressarcimento por ilícitos pratica-dos por servidor público estadual, no exercí-cio de suas funções, que causem prejuízo ao erário, prescrevem no prazo estabelecido em lei nacional.

( ) Invalidada por sentença judicial a demissão do servidor público estadual estável, será ele reintegrado, sem direito a indenização, e o eventual ocupante da vaga reconduzido ao cargo de origem, se possível.

( ) Considera-se trabalho noturno, para efeito da legislação estadual de servidor público, o prestado entre as 18 horas e as 6 horas do dia seguinte.

( ) É facultado ao Estado fixar, em seu âmbito, como limite único remuneratório, o subsídio mensal dos Desembargadores, excetuados os subsídios dos Deputados Estaduais e dos Vereadores.

30. Assinale a afirmação correta.

( ) À servidora lactante é assegurado, sem qual-quer prejuízo, o direito de redução até a me-tade da jornada normal de trabalho, até que o filho complete seis meses de idade.

( ) O processo de estágio probatório de três anos será confidencial, em respeito ao servidor pú-blico, inadmitindo-se qualquer comunicação ao estagiário, exceto ao final.

( ) A remoção disciplinar independe de vaga e só poderá ser aplicada pelo período de seis meses.

( ) O servidor público estadual adquire esta-bilidade após três anos de efetivo exercício, mediante avaliação especial de desempenho, em que serão verificadas a idoneidade moral, a assiduidade, a pontualidade, a disciplina e a eficiência.

( ) O pagamento da indenização a que ficar obri-gado, em processo regular, exime o servidor da pena disciplinar em que incorrer.

a.

b.

c.

d.

e.

a.

b.

c.

d.

e.

Orçamento e Contabilidade Pública (10 questões)

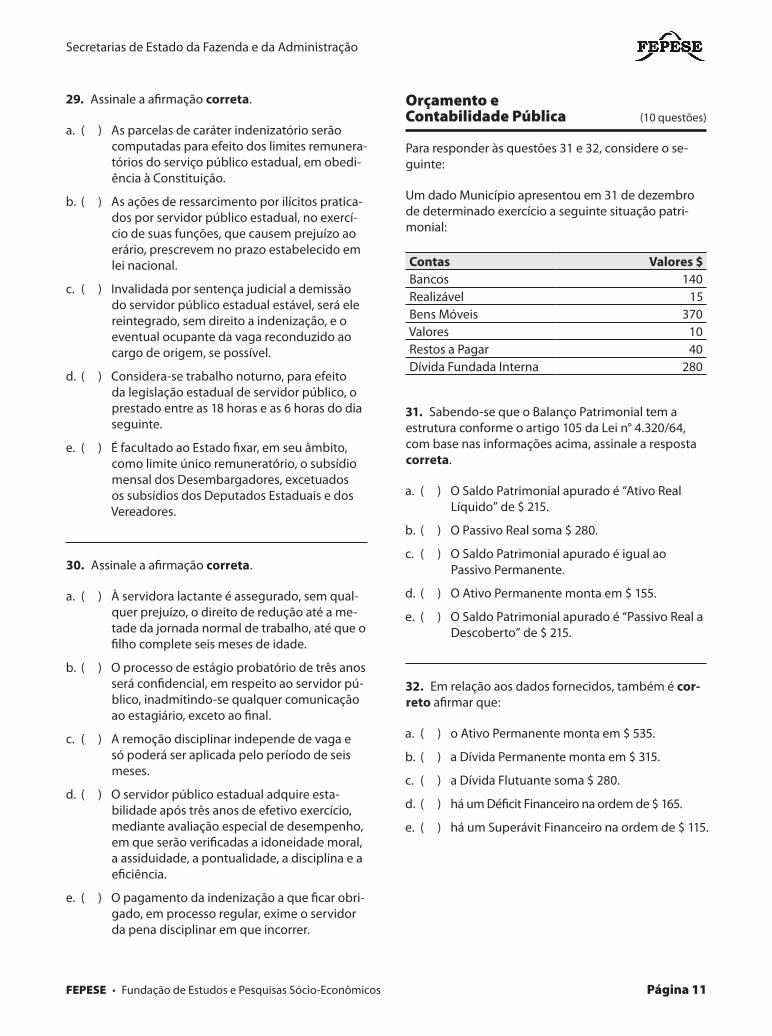

Para responder às questões 31 e 32, considere o se-guinte:

Um dado Município apresentou em 31 de dezembro de determinado exercício a seguinte situação patri-monial:

Contas Valores $ Bancos 140Realizável 15Bens Móveis 370Valores 10Restos a Pagar 40Dívida Fundada Interna 280

31. Sabendo-se que o Balanço Patrimonial tem a estrutura conforme o artigo 105 da Lei n° 4.320/64, com base nas informações acima, assinale a resposta correta.

( ) O Saldo Patrimonial apurado é “Ativo Real Líquido” de $ 215.

( ) O Passivo Real soma $ 280.

( ) O Saldo Patrimonial apurado é igual ao Passivo Permanente.

( ) O Ativo Permanente monta em $ 155.

( ) O Saldo Patrimonial apurado é “Passivo Real a Descoberto” de $ 215.

32. Em relação aos dados fornecidos, também é cor-reto afirmar que:

( ) o Ativo Permanente monta em $ 535.

( ) a Dívida Permanente monta em $ 315.

( ) a Dívida Flutuante soma $ 280.

( ) há um Déficit Financeiro na ordem de $ 165.

( ) há um Superávit Financeiro na ordem de $ 115.

a.

b.

c.

d.

e.

a.

b.

c.

d.

e.

Auditor Interno do Poder Executivo • Curso de Formação

Página 12

33. Segundo o artigo 104 da Lei n° 4.320/64, a De-monstração das Variações Patrimoniais evidenciará:

( ) o ativo financeiro, o ativo permanente, o pas-sivo financeiro, o passivo permanente, o saldo patrimonial e as contas de compensação.

( ) as receitas e as despesas previstas em con-fronto com as realizadas.

( ) as alterações verificadas no patrimônio, resul-tantes ou independentes da execução orça-mentária, e indicará o resultado patrimonial do exercício.

( ) as receitas e despesas extra-orçamentárias conjugados com os saldos em espécie prove-nientes do exercício anterior e os que se trans-ferirem para o exercício seguinte.

( ) o ativo circulante, o ativo realizável a longo prazo, o ativo permanente, o passivo exigível, e o patrimônio líquido.

34. Sobre os princípios orçamentários, consoante ao que dispõe o artigo 2° da Lei n° 4.320/64, a Lei de orçamento deve ser elaborada em obediência aos princípios:

( ) da unidade, da exclusividade e da publicidade.

( ) da anualidade, da publicidade e da exclusividade.

( ) da universalidade, da totalidade e da anualidade.

( ) da anualidade, da unidade e da universalidade.

( ) da exatidão, da clareza e da publicidade.

a.

b.

c.

d.

e.

a.

b.

c.

d.

e.

35. Acerca do sistema de planejamento, segundo o que “orienta” o artigo 165 da Constituição Federal de 1988, considere:

O plano plurianual é uma lei de iniciativa do Poder Executivo; estabelecerá, de forma regio-nalizada, as diretrizes gerais da administração pública, cujo propósito é registrar as despesas de caráter continuado para quatro anos.

A lei de diretrizes orçamentárias é uma lei de iniciativa do Poder Executivo e serve para o registro das metas e prioridades da Adminis-tração Pública, incluindo as despesas de ca-pital para o exercício financeiro subseqüente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legis-lação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

A lei orçamentária anual é uma lei de inicia-tiva do Poder Executivo, e compõe-se: a) do orçamento fiscal referente aos Poderes, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações insti-tuídas e mantidas pelo Poder Público; b) do orçamento de investimento das empresas em que o Ente, direta ou indiretamente, detenha a maioria do capital social com direito a voto; c) o orçamento da seguridade social, abran-gendo todas as entidades e órgãos a ela vin-culados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

Diante do acima exposto, assinale a alternativa correta.

( ) Apenas os itens II e III são verdadeiros.

( ) Os itens I, II e III são verdadeiros.

( ) O item II é falso

( ) O item III é falso

( ) Os itens I, II e III são falsos

I.

II.

III.

a.

b.

c.

d.

e.

Secretarias de Estado da Fazenda e da Administração

FEPESE • Fundação de Estudos e Pesquisas Sócio-Econômicos Página 13

36. Quanto à classificação econômica da Receita Orçamentária, conforme determina o “Manual da Receita” anexo à Portaria STN n° 303/05, a Receita pública é classificada por categorias econômicas que obedecem à codificação, consoante a seguinte discri-minação seqüencial:

( ) Categoria econômica, fonte, subfonte, rubrica, alínea e subalinea.

( ) Categoria econômica, subcategoria econômi-ca, rubrica, alínea e desdobramento.

( ) Categoria econômica, subcategoria econômi-ca, fonte, rubrica, alínea e subalínea.

( ) IDUSO, fonte de recurso, rubrica, alínea e su-balínea.

( ) Fonte de recurso, IDUSO, item e subitem e desdobramento.

37. Sobre a classificação da Despesa Orçamentária, conforme o que determina a Portaria Interministerial n° 163/01, a classificação econômica da despesa segue a seguinte composição:

categoria econômica;grupo de natureza de despesa; eelemento de despesa.

Em decorrência disso, a estrutura de Governo deve codificar a despesa por natureza, na seguinte ordem:

( ) Categoria econômica, modalidade de aplica-ção, grupo de natureza de despesa, elemento de despesa e desdobramento (estes últimos dois facultativos).

( ) Categoria econômica, grupo de natureza da despesa, modalidade de aplicação, elemento de despesa e desdobramento (facultativo).

( ) Categoria econômica, subcategoria econô-mica, programa, projeto, atividade, operação especial e elemento de despesa (facultativo).

( ) Categoria econômica, modalidade de aplica-ção, grupo de natureza de despesa, rubrica, elemento de despesa, desdobramento (estes últimos dois facultativos).

( ) Categoria econômica, grupo de natureza da despesa, modalidade de aplicação, programa dividido em projetos, atividades e operações especiais alocados os elementos (facultativo).

a.

b.

c.

d.

e.

I.II.III.

a.

b.

c.

d.

e.

38. Sobre a abertura de Créditos Adicionais, considere:

Os créditos suplementares são sempre aber-tos através de lei; porém, não pode tal autori-zação, estar contida na lei orçamentária.

Os créditos extraordinários dependem de au-torização prévia, mas são abertos por decreto do Poder Executivo.

Os créditos especiais são sempre precedidos de lei autorizadora específica, mas essa autori-zação não pode ser incluída no orçamento.

A autorização para a anulação de créditos orçamentários, inclusive os suplementares e especiais, pode ser incorporada em artigo específico da lei orçamentária.

A autorização para a anulação de créditos orçamentários, inclusive os suplementares e especiais, não pode ser incorporada na lei orçamentária, ainda que em artigo específico.

Diante do acima exposto, assinale a alternativa correta.

( ) Apenas os itens I e V são falsos.

( ) Apenas os itens III e V são verdadeiros.

( ) Os itens I, II, e V são falsos.

( ) Os itens I, III e IV são verdadeiros.

( ) Os itens III e IV são verdadeiros.

I.

II.

III.

IV.

V.

a.

b.

c.

d.

e.

Auditor Interno do Poder Executivo • Curso de Formação

Página 14

39. Após a classificação institucional da despesa orça-mentária, consoante a classificação funcional progra-mática e econômica da despesa, seguindo as portarias MOG n° 42/99 e Portaria Interministerial n° 163/01, a seqüência correta a ser obedecida é:

( ) Função, subfunção, programa (projeto, ativi-dade e operação especial) e econômica se-gundo as rubricas de despesa.

( ) Função, programa, subprograma, projeto, atividade, operação especial e econômica segundo a natureza da despesa.

( ) Função, subfunção, programa, subprograma (projeto, ou atividade) e econômica segundo a natureza da despesa.

( ) Função, programa, subprograma, projeto, ou atividade, ou operação especial e elementos de despesa.

( ) Função, subfunção, programa (projeto, ou atividade, ou operação especial) e econômica segundo a natureza da despesa.

a.

b.

c.

d.

e.

40. O § 1° do artigo 43 da Lei n° 4.320/64 considera o excesso de arrecadação não comprometido como re-curso hábil para realizar abertura de crédito adicional. Consoante o quadro abaixo, calcule se houve excesso ou queda de arrecadação, segundo regra constante do § 3° do artigo 43 da lei n° 4.320/64:

Receita DespesaMês Prev. Arrec. Dif. Mês Real.Janeiro 100 120 Janeiro 110Fevereiro 100 380 Fevereiro 120Março 100 130 Março 270Abril 100 150 Abril 130Maio 100 160 Maio 120Junho 100 140 Junho 110Julho 100Agosto 100Setembro 100Outubro 100Novembro 100Dezembro 100Total 1200 1080 Total 860

Legenda:

Prev. = Prevista Dif. = DiferençaArrec. = Arrecadada Real. = Realizada

Considere ainda que o recurso do excesso de arreca-dação não foi utilizado até o mês de junho e houve apenas a realização legal de um crédito extraordinário, no valor de $ 180, no mês de março. Assim, assinale a alternativa correta.

( ) O excesso de arrecadação não comprometido apurado até o mês de junho é de R$ 480.

( ) Não houve excesso de arrecadação até o mês de junho, porque a despesa orçamentária monta em $ 860.

( ) Até junho, apura-se queda de arrecadação de $ 120.

( ) No mês de junho, apura-se excesso de arreca-dação não comprometido de $ 300.

( ) Até o mês de março, não havia excesso de arrecadação.

a.

b.

c.

d.

e.

Secretarias de Estado da Fazenda e da Administração

FEPESE • Fundação de Estudos e Pesquisas Sócio-Econômicos Página 15

Recursos Antecipados (10 questões)

41. De acordo com o disposto no Decreto n° 307, de 04 de junho de 2003, consideradas suas alterações, a organização de direito privado, nacional ou estran-geira, sem fins lucrativos, ou outro ente da federação com o qual a administração pública estadual pactue a execução de programa de governo e ações mediante a celebração de convênio ou instrumento congênere, condiz com a definição de:

( ) concedente.

( ) convenente.

( ) ente da federação.

( ) interveniente.

( ) órgão da Administração Direta do Estado de Santa Catarina.

42. Segundo o disposto no Decreto n° 307, de 04 de junho de 2003, consideradas suas alterações, é corre-to afirmar:

( ) o deferimento pelas Secretarias de Estado do Planejamento e da Fazenda deve ocorrer após a celebração do convênio e antes da liberação dos recursos financeiros.

( ) salvo nos casos de ações complementares, cada convênio terá um concedente e um convenente.

( ) o Conselho de Desenvolvimento Regional não precisa deliberar sobre as propostas de con-vênio apresentadas.

( ) é vedado firmar convênios com organizações de direito privado com fins lucrativos.

( ) é permitido alterar o objeto do convênio por meio de aditivo.

a.

b.

c.

d.

e.

a.

b.

c.

d.

e.

43. Segundo o previsto no Decreto n° 307, de 04 de junho de 2003, consideradas suas alterações, assinale a alternativa que indica o prazo para a apresentação da prestação de contas.

( ) 60 (sessenta) dias, contado da apresentação da prestação de contas anterior, a partir da segunda parcela.

( ) 180 (cento e oitenta) dias, contado da emissão da nota de empenho, em caso de primeira parcela ou de recebimento único.

( ) 180 (cento e oitenta) dias, contado do rece-bimento dos recursos financeiros pelo con-venente, em caso de primeira parcela ou de recebimento único.

( ) 60 (sessenta) dias, contado da publicação no Diário Oficial do Estado do extrato do convênio.

( ) 60 (sessenta) dias, contado da emissão da nota de empenho, a partir da segunda parcela.

44. A respeito das subvenções sociais e com funda-mento no que estabelece a Lei n° 5.867, de 27 de abril de 1981, é incorreto afirmar:

( ) a concessão de subvenção social às institui-ções privadas independe de expressa autori-zação do Chefe do Poder Executivo.

( ) não será concedida subvenção às instituições que desenvolvam atividades de orientação ou tendência contrária aos princípios que presi-dem a organização nacional.

( ) o prazo para a apresentação da prestação de contas de subvenção social é de 60 (sessenta) dias, contado do recebimento, mas nunca excedendo ao último dia do exercício.

( ) não será concedida subvenção às instituições que não tenham prestado contas de subven-ção recebida do Estado.

( ) as subvenções sociais serão aplicadas exclusi-vamente nos fins para os quais foram concedi-das.

a.

b.

c.

d.

e.

a.

b.

c.

d.

e.

Auditor Interno do Poder Executivo • Curso de Formação

Página 16

45. Em relação ao regime de adiantamento previsto no Decreto n° 037, de 05 de fevereiro de 1999, conside-radas suas alterações, é incorreto afirmar:

( ) consiste na entrega de numerário a servidor, sempre precedida de empenho gravado na dotação própria, com a finalidade de realizar despesas que não possam subordinar-se ao processo normal de aplicação.

( ) a concessão de adiantamento deve ser feita, preferencialmente, a servidor investido em cargo de provimento efetivo.

( ) o servidor detentor do adiantamento é o res-ponsável pela correta aplicação dos recursos, sendo vedada a transferência de responsabi-lidade ou a sua substituição no adiantamento recebido em seu nome.

( ) os recursos de adiantamentos serão aplicados com observância às normas que regem as licitações e contratos administrativos.

( ) devido à excepcionalidade do regime, são permitidas despesas maiores do que as quan-tias já adiantadas.

46. O Decreto n° 307, de 04 de junho de 2003, e suas alterações, dispõem sobre o que deve ser estabeleci-do nas clausulas do convênio. Dentre as alternativas relacionadas abaixo, assinale aquela que não se inclui entre as cláusulas expressas e obrigatórias na citada legislação.

( ) o objeto e seus elementos característicos, com a descrição detalhada e objetiva do que se pretende realizar ou obter, em consonância com o Plano de Trabalho.

( ) a obrigação de cada um dos partícipes, inclu-sive a contrapartida, e dos intervenientes, se houver.

( ) o prazo de vigência dentro do qual poderão ser aplicados os recursos financeiros.

( ) a permissão de realização de despesas em data anterior ou posterior à sua vigência.

( ) a prerrogativa do Estado, exercida pelo conce-dente responsável pelo programa de governo ou ação, de exercer o controle sobre a execu-ção do convênio.

a.

b.

c.

d.

e.

a.

b.

c.

d.

e.

47. Em conformidade com o disposto no Decreto n° 037, de 05 de fevereiro de 1999, consideradas suas alterações, é incorreto afirmar:

( ) não se fará adiantamento a servidor que deixar de atender notificação da Diretoria de Auditoria Geral ou do Tribunal de Contas do Estado para regularizar a prestação de contas, dentro do prazo expressamente fixado.

( ) poderá ser feito adiantamento a responsável por dois adiantamentos.

( ) não se fará adiantamento a servidor que apli-car os recursos em desacordo com a legisla-ção em vigor.

( ) o regime de adiantamento é aplicável para atender despesas de viagem, nelas incluídas as efetuadas com diárias, passagens e veícu-los, fora da respectiva sede.

( ) o regime de adiantamento é aplicável em situ-ações excepcionais, para atender despesas de pequeno vulto, assim entendidas aquelas cujo valor, em cada caso, não ultrapassar o per-centual de 0,5% (zero vírgula cinco por cento), do valor constante do art. 23, inciso II, alínea

“a”, da Lei Federal n° 8.666, de 21 de junho de 1993, com as alterações posteriores, vedado o fracionamento de despesa ou do documento comprobatório, para adequação a esse valor.

48. Entre os documentos relacionados para se obter a qualificação como Organização da Sociedade Civil de Interesse Público – OSCIP – junto ao Ministério da Jus-tiça, de acordo com a legislação federal aplicável (Lei n° 9.790, de 23 de março de 1999, e Decreto n° 3.100, de 30 de julho de 1999), não consta:

( ) o estatuto registrado em Cartório.

( ) a ata de eleição de sua atual diretoria.

( ) a inscrição no Conselho Municipal de Assistência Social.

( ) o balanço patrimonial e demonstração do resultado do exercício.

( ) a declaração de isenção do imposto de renda.

a.

b.

c.

d.

e.

a.

b.

c.

d.

e.

Secretarias de Estado da Fazenda e da Administração

FEPESE • Fundação de Estudos e Pesquisas Sócio-Econômicos Página 17

49. De acordo com o disposto na Lei Complementar n° 284, de 28 de fevereiro de 2005, nas publicações em extrato dos convênios e seus aditivos devem ser indicados os seguintes elementos indispensáveis à sua validade listados abaixo.

Assinale a alternativa que não indica esses elementos.

( ) espécie, número, objeto e preço.

( ) nomes das partes convenentes e forma de pagamento.

( ) conta corrente bancária na qual serão deposi-tados os recursos financeiros.

( ) crédito orçamentário pelo qual correrá a des-pesa.

( ) prazo de vigência, data de assinatura e indica-ção dos signatários.

50. Em conformidade com o que estabelece o Decre-to n° 307, de 04 de junho de 2003, consideradas suas alterações, é incorreto afirmar:

( ) a falta de apresentação da prestação de con-tas nos prazos estabelecidos não constitui motivo para a rescisão do convênio.

( ) constitui motivo para a rescisão do convênio o inadimplemento de quaisquer das cláusulas pactuadas.

( ) constitui motivo para a rescisão do convênio a utilização dos recursos, em desacordo com o objeto do convênio e respectivo Plano de Trabalho.

( ) o saldo não utilizado do valor do convênio deverá ser devolvido pelo convenente inte-gralmente à conta bancária indicada pelo concedente.

( ) caso não iniciada a execução do objeto do Convênio ou o emprego dos recursos finan-ceiros referentes à parcela, deverá o conve-nente devolver somente o valor repassado pelo concedente, acrescido dos rendimentos auferidos das aplicações financeiras.

a.

b.

c.

d.

e.

a.

b.

c.

d.

e.