Embed Size (px)

Citation preview

Procedimentos Aduaneiros de Exportação e Importação

Manuais Aduaneiros Manual de Despacho de Importação

O Manual do Despacho Aduaneiro de Importação tem como objetivo orientar os importadores nas atividades relativas ao despacho de importação. Poderá ser útil aos transportadores, depositários e demais intervenientes. Alerte-se que essa primeira publicação tratará da Declaração de Importação do tipo "Consumo", não abordando aspectos específicos dos demais tipos de declaração (Admissão, Nacionalização etc).

É possível consultar assuntos relacionados ao Despacho de Importação por tópicos, saber como se preenche uma DI, pesquisar a legislação aplicável dentre outras opções.

Estrutura do manual:

Tópicos: Apresenta diversos conceitos relacionados ao despacho de importação e suas etapas.

Preenchimento: Indica como preencher um despacho de importação, realizar uma retificação e contém informações relacionadas à fase de licenciamento.

Guia do Siscomex: Especifica as funções disponíveis no Sistema Siscomex, módulo Importação, perfil Importador.

Legislação: Permite consultar todas as normas citadas no Manual, exceto as Notícias Siscomex Importação que podem ser acessadas no próprio Siscomex.

O conteúdo do manual tem caráter de orientação e não substitui os textos legais.

O manual é atualizado periodicamente. Cabe ao usuário observar a existência ou alteração de legislação posterior à data da versão indicada no manual.

A RFB acredita que este manual eletrônico constitui importante ferramenta para a orientação ao importador, com conseqüente redução de erros e maior eficiência nos procedimentos aduaneiros relacionados ao despacho de importação.

Controle Aduaneiro

O exercício da administração aduaneira compreende a fiscalização e o controle sobre o comércio exterior, essenciais à defesa dos interesses fazendários nacionais, em todo o território aduaneiro (Constituição Federal, art. 237).

O controle aduaneiro promovido pela Secretaria da Receita Federal do Brasil não tem caráter arrecadatório. Nesse controle, o bem tutelado pelo Estado não é o tributo, mas a segurança da sociedade.

A fiscalização aduaneira verifica, por exemplo, se a mercadoria recebeu as devidas anuências, oferecendo, portanto, condições de sanidade e segurança para o uso do consumidor.

De semelhante forma, são verificados a observação das normas pelos importadores e exportadores e os recolhimentos devidos, o que redunda, dentre outras conseqüências, na redução da competição desleal e, quando for o caso, na proteção às empresas nacionais.

Um instrumento chave para a execução desse controle é o DESPACHO ADUANEIRO, sendo objeto deste manual o despacho de importação.

LEGISLAÇÃO

Constituição Federal, art. 237.

Despacho de Importação

Despacho de importação é o procedimento mediante o qual é verificada a exatidão dos dados declarados pelo importador em relação à mercadoria importada, aos documentos apresentados e à legislação específica, com vistas ao seu desembaraço aduaneiro. (art. 542 do Regulamento Aduaneiro)

Toda mercadoria procedente do exterior, importada a título definitivo ou não, sujeita ou não ao pagamento do imposto de importação, deverá ser submetida a despacho de importação, que será realizado com base em declaração apresentada à unidade aduaneira sob cujo controle estiver a mercadoria.

O despacho aduaneiro de importação encontra-se basicamente disciplinado pelas IN SRF nº 680/06 e IN SRF n° 611/06.

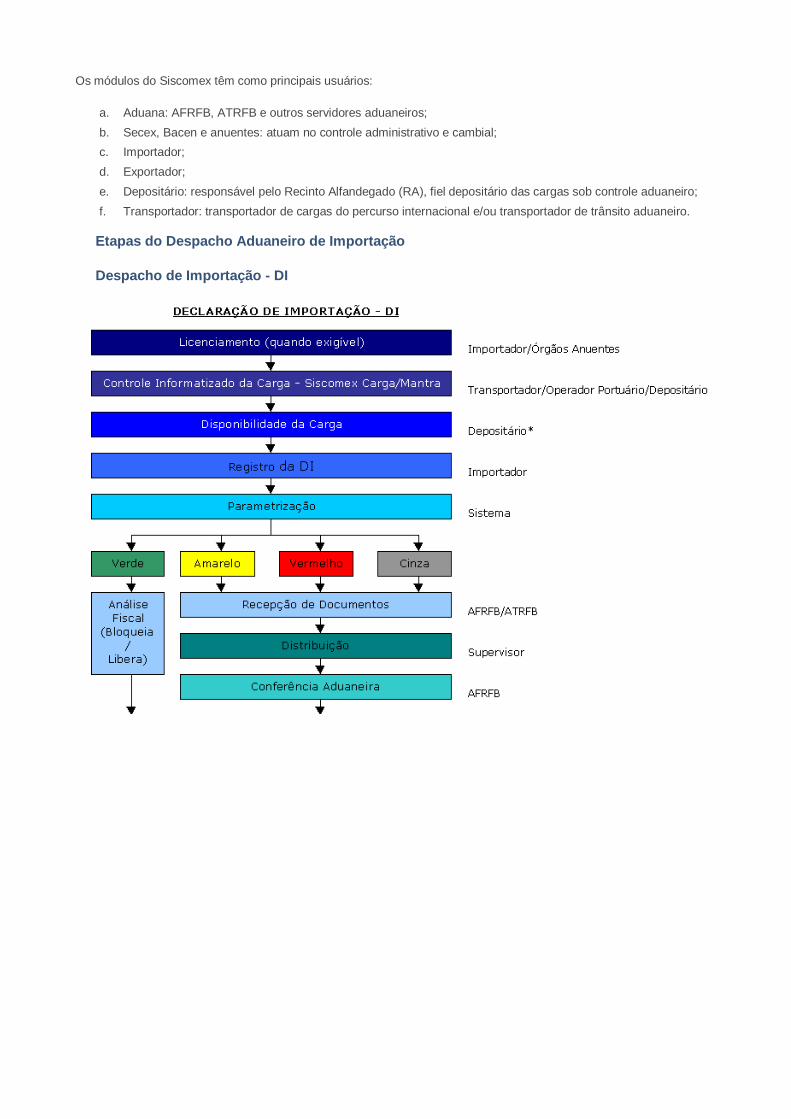

O despacho aduaneiro de importação é processado com base em declaração e, em regra geral, é realizado no Siscomex. No entanto, existem exceções, em razão da natureza da mercadoria, da operação e da qualidade do importador, em que o despacho de importação é processado sem registro no Siscomex.

O despacho de importação poderá ser efetuado em zona primária ou em zona secundária. Tem-se por iniciado o despacho de importação na data do registro da declaração de importação. O registro da declaração de importação consiste em sua numeração pela RFB, por meio do SISCOMEX.

O despacho de importação deverá ser iniciado em (art. 546 do Regulamento Aduaneiro):

I. até noventa dias da descarga, se a mercadoria estiver em recinto alfandegado de zona primária;

II. até quarenta e cinco dias após esgotar-se o prazo de permanência da mercadoria em recinto alfandegado de zona secundária; e

III. até noventa dias, contados do recebimento do aviso de chegada da remessa postal.

Está dispensada de despacho de importação a entrada, no País, de mala diplomática, assim considerada a que contenha tão-somente documentos diplomáticos e objetos destinados a uso oficial (Convenção de Viena sobre Relações Diplomáticas, art. 27, promulgada pelo Decreto nº 56.435/65).

LEGISLAÇÃO

Regulamento Aduaneiro;

Decreto nº 56.435/65;

IN SRF nº 680/06; e

IN SRF nº 611/06.

Siscomex

O Sistema Integrado de Comércio Exterior - Siscomex é um instrumento administrativo que integra as atividades de registro, acompanhamento e controle das operações de comércio exterior.

Foi instituído pelo Decreto nº 660/92, e constituiu extraordinário avanço, ao informatizar os controles existentes, que eram realizados por meio de declarações de papel, carimbos e assinaturas.

Inovou também ao criar um fluxo único de informações, em que todos os intervenientes, públicos e privados, registram informações, declarações e procedimentos em sucessivas etapas, conforme fluxograma estabelecido. Não é possível, por exemplo, prestar uma informação a um órgão, e prestar outra, diferente, a outro.

O Siscomex exportação entrou em funcionamento em 1º de janeiro de 1993, e o Siscomex Importação em 1º janeiro de 1997.

Os órgãos governamentais intervenientes no Siscomex classificam-se como:

a) Gestores: responsáveis pela administração, manutenção e aprimoramento do Sistema dentro de suas respectivas áreas de competência. São eles:

- Secretaria da Receita Federal do Brasil - RFB, responsável pelas áreas aduaneira e tributária;

- Secretaria de Comércio Exterior - SECEX, responsável pela área administrativa; e

- Banco Central do Brasil - BACEN, responsável pelas áreas financeira e cambial.

b) Anuentes: responsáveis pela autorização do processo de importação/exportação na etapa administrativa/comercial, de determinados bens, como por exemplo: Ministério da Agricultura, Pecuária e Abastecimento, Ministério da Saúde e Ibama, entre outros.

Os módulos do Siscomex têm como principais usuários:

a. Aduana: AFRFB, ATRFB e outros servidores aduaneiros;

b. Secex, Bacen e anuentes: atuam no controle administrativo e cambial;

c. Importador;

d. Exportador;

e. Depositário: responsável pelo Recinto Alfandegado (RA), fiel depositário das cargas sob controle aduaneiro;

f. Transportador: transportador de cargas do percurso internacional e/ou transportador de trânsito aduaneiro.

Etapas do Despacho Aduaneiro de Importação

Despacho de Importação - DI

Despacho Simplificado de Importação - DSI

Tipos de Despacho de Importação

Despachos de Importação Realizados no Siscomex:

Despachos com DI

A Declaração de Importação - DI será formulada pelo importador no Siscomex e consistirá na prestação das informações constantes do Anexo I da Instrução Normativa SRF nº 680/06, de acordo com o tipo de declaração e a modalidade de despacho aduaneiro.

Essas informações estão separadas em dois grupos:

Gerais - correspondentes à operação de importação;

Específicas (na adição) - contendo dados de natureza comercial, fiscal e cambial sobre as mercadorias.

O tratamento aduaneiro a ser aplicado à mercadoria importada será determinante para a escolha do tipo de declaração a ser preenchida pelo importador.

LEGISLAÇÃO

Instrução Normativa SRF nº 680/06

Despachos com DSI Eletrônica

A Declaração Simplificada de Importação (DSI) poderá ser utilizada no despacho aduaneiro de bens (art. 3º da IN SRF nº 611/06):

importados por pessoa física, com ou sem cobertura cambial, em quantidade e freqüência que não caracterize destinação comercial, cujo valor não ultrapasse US$ 3.000,00 (três mil dólares dos Estados Unidos da América) ou o equivalente em outra moeda;

importados por pessoa jurídica, com ou sem cobertura cambial, cujo valor não ultrapasse US$ 3.000,00 (três mil dólares dos Estados Unidos da América) ou o equivalente em outra moeda;

recebidos, a título de doação, de governo ou organismo estrangeiro por:

a. órgão ou entidade integrante da administração pública direta, autárquica ou fundacional, de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios; ou

b. instituição de assistência social;

submetidos ao regime de admissão temporária, nas hipóteses previstas no art. 4º da IN SRF nº 285/03;

reimportados no mesmo estado ou após conserto, reparo ou restauração no exterior, em cumprimento do regime de exportação temporária; e

que retornem ao País em virtude de:

a. não efetivação da venda no prazo autorizado, quando enviados ao exterior em consignação;

b. defeito técnico, para reparo ou substituição;

c. alteração nas normas aplicáveis à importação do país importador; ou

d. guerra ou calamidade pública;

contidos em remessa postal internacional cujo valor não ultrapasse US$ 3.000,00 (três mil dólares dos Estados Unidos da América) ou o equivalente em outra moeda;

contidos em encomenda aérea internacional cujo valor não ultrapasse US$ 3.000,00 (três mil dólares dos Estados Unidos da América) ou o equivalente em outra moeda, transportada por empresa de transporte internacional expresso porta a porta, nas seguintes situações:

a. a serem submetidos ao regime de admissão temporária, nas hipóteses de que trata o inciso IV do art. 3º da IN SRF nº 611/06;

b. reimportados, nas hipóteses de que trata o inciso V do art. 3º da IN SRF nº 611/06;

c. a serem objeto de reconhecimento de isenção ou de não incidência de impostos; ou

d. destinados a revenda;

integrantes de bagagem desacompanhada;

importados para utilização na Zona Franca de Manaus (ZFM) com os benefícios do Decreto-Lei nº 288/67, quando submetidos a despacho aduaneiro de internação para o restante do território nacional, até o limite de US$ 3.000,00 (três mil dólares dos Estados Unidos da América) ou o equivalente em outra moeda;

industrializados na ZFM com os benefícios do Decreto-Lei nº 288/67, quando submetidos a despacho aduaneiro de internação para o restante do território nacional, até o limite de US$ 3.000,00 (três mil dólares dos Estados Unidos da América) ou o equivalente em outra moeda;

importados para utilização na ZFM ou industrializados nessa área incentivada, com os benefícios do Decreto-Lei nº 288/67, quando submetidos a despacho aduaneiro de internação por pessoa física, sem finalidade comercial; ou

importados com isenção, com ou sem cobertura cambial, pelo Conselho Nacional de Desenvolvimento Científico e Tecnológico (CNPq) ou por cientistas, pesquisadores ou entidades sem fins lucrativos, devidamente credenciados pelo referido Conselho, em quantidade ou freqüência que não revele destinação comercial, até o limite de US$ 10.000,00 (dez mil dólares dos Estados Unidos da América) ou o equivalente em outra moeda.

LEGISLAÇÃO

Decreto-Lei nº 288/67;

IN SRF nº 285/03; e

IN SRF nº 611/06.

Local de Realização do Despacho

O controle aduaneiro possui três vertentes principais, que são o controle das mercadorias, dos veículos que transportam estas mercadorias e dos locais por onde elas transitam ou ficam armazenadas.

Com relação aos locais, uma das formas utilizadas para exercer este controle é a restrição de locais por onde as mercadorias importadas ou a serem exportadas podem transitar ou ficar armazenadas.

Para fins de controle aduaneiro, o território nacional é dividido em zona primária e zona secundária. A zona primária é constituída pelos portos, aeroportos e pontos de fronteira alfandegados. A zona secundária é o restante do território nacional.

O alfandegamento de portos, aeroportos e pontos de fronteira é formalizado por meio de ato declaratório de competência da RFB, e autoriza que nesses lugares possam:

I - estacionar ou transitar veículos procedentes do exterior ou a ele destinados;

II - ser efetuadas operações de carga, descarga, armazenagem ou passagem de mercadorias procedentes do exterior ou a ele destinadas; e

III - embarcar, desembarcar ou transitar viajantes procedentes do exterior ou a ele destinados. (Regulamento Aduaneiro, art. 3º e 5º)

Somente nos portos, aeroportos e pontos de fronteira alfandegados poderá efetuar-se a entrada ou a saída de mercadorias procedentes do exterior ou a ele destinadas (Regulamento Aduaneiro, art. 8º).

II - no estabelecimento do importador:

a) em ato de fiscalização; ou

b) como complementação da iniciada na zona primária;

III - excepcionalmente, em outros locais, mediante prévia anuência da autoridade aduaneira.

Cadastros

Cadastro de Lotação

Lotação

Lotação é o local onde o despacho é realizado. É definida por:

Unidade da Receita Federal de despacho (URF);

Recinto Alfandegado e

Setor

I - UNIDADE

É a unidade da RFB jurisdicionante do recinto onde a mercadoria é depositada (alfândegas, inspetorias, delegacias). Os códigos das unidades estão disponíveis em "Tabelas do Siscomex", opção "60 - Órgãos da Receita Federal".

II - RECINTO

Existem os seguintes tipos de recinto:

- RECINTOS ALFANDEGADOS

São os locais habilitados a efetuarem operações de comércio exterior. Os códigos destes recintos estão disponíveis em "Tabelas do Siscomex", opção "61 - Recintos Aduaneiros".

O despacho de importação de energia elétrica, de que trata a IN SRF nº 649/06, será processado na unidade da RFB com jurisdição aduaneira sobre o estabelecimento importador, com base em Declaração de Importação (DI) registrada no Siscomex.

- RECINTO 888.888-8 - ESTABELECIMENTO DO IMPORTADOR

Recintos que podem ser criados para possibilitar o desembaraço no estabelecimento do importador. Somente o importador poderá informar a presença de carga para este recinto.

- RECINTO 999.999-9 - OUTROS LOCAIS DE DESPACHO

Recintos que podem ser criados para agrupar outros locais, alfandegados ou não, desde que estejam localizados na jurisdição da URF e que não sejam estabelecimentos do importador.

- RECINTO 222.222-2 - ENTRADA FICTA

Recinto que ampara o despacho aduaneiro de importação com dispensa de entrada física da mercadoria do território nacional. A presença de carga será informada pelo importador.

III - SETOR

Cada recinto poderá ser subdividido em setores representativos de áreas geográficas onde estejam situados armazéns ou estabelecimentos de importadores.

LEGISLAÇÃO

IN SRF nº 649/06.

Cadastro de Responsáveis Legais

Após a habilitação, pela fiscalização aduaneira, do responsável legal do importador/exportador, o CPF do responsável é vinculado ao CNPJ da empresa no Cadastro de Responsável Legal do Siscomex.

Cadastro de Representantes Legais

Após a habilitação do responsável legal pela pessoa jurídica junto à RFB, este poderá credenciar no Siscomex as pessoas físicas que atuarão como representantes da empresa para a prática dos atos relacionados com o despacho aduaneiro.

Pessoa Jurídica: O credenciamento e o descredenciamento de representantes da pessoa jurídica para a prática das atividades relacionadas com o despacho aduaneiro no Siscomex serão efetuados diretamente no sistema pelo respectivo responsável legal habilitado, no módulo "Cadastro de Representante Legal" do Siscomex, acessível na página da RFB na internet (www.receita.fazenda.gov.br => Aduana e Comércio Exterior => Siscomex => Acesso aos Sistemas Web => Cadastro de Representante Legal), conforme dispõe o art. 18, §1º, da IN SRF nº 650/06. Estes dados migrarão para o Cadastro de Representantes Legais do Siscomex.

Pessoa Física: O credenciamento e o descredenciamento de representante de pessoa física poderão ser feitos na forma acima ou mediante solicitação para a Unidade da Secretaria da Receita Federal do Brasil (URF) responsável pelo despacho aduaneiro, com a indicação do despachante aduaneiro, acompanhado do respectivo instrumento de outorga de poderes.

LEGISLAÇÃO:

IN SRF nº 650/06.