Embed Size (px)

Citation preview

Estudo sobre

o Golfe no Algarve

Estudo Específico sobre a

Procura de Golfe no Algarve

FACULDADE DE ECONOMIA

Março de 2004

Universidade do Algarve

4

Estudo Sobre o Golfe no Algarve

5

COORDENADOR GERAL DO ESTUDO Victor Manuel Martins

Coordenação do Anexo

Antónia Correia

Colaboração Pedro Pintassilgo

Paulo M. M. Rodrigues José Alberto Mendes

Universidade do Algarve

6

Estudo Sobre o Golfe no Algarve

7

GLOSSÁRIO

ACP Análise de Componentes Principais

AKAIKE INFO CRITERION Teste estatístico

ANOVA Análise de variância

APA Apenas Pequeno-Almoço

ADJUSTED Ajustado

CAPACITY Capacidade

CLUSTER Método de classificação de objectos e pessoas

CONSOLIDATION Consolidação

CRITICAL Crítico

DEVELOPMENT Desenvolvimento

DRAOT Direcção Regional do Ambiente e Ordenamento do Território

DUMMIES Variáveis artificiais

DURBIN-WATSON STAT Teste estatístico

ELEMENTS Elementos

EGA European Golf Association

ERROR Erro

EViews 4.1 Software Informático para estimação Econométrica

EXPLORATION Exploração

FITTED Ajustado

FPG Federação Portuguesa de Golfe

F-STATISTIC Teste estatístico

GOLFISTA Jogador de golfe que viajou em férias ou em negócios e que jogou pelo menos uma vez durante essa deslocação

INE Instituto Nacional de Estatística

INVOLVEMENT Envolvimento

K-MEANS K-Médias

LEVEL Nível

LM TEST Teste estatístico

LOG LIKELIHOOD Logaritmo da Verosimilhança

LOWER BOUND Limite Inferior

Universidade do Algarve

8

MEAN DIFFERENCE Diferença Média

MEAN DEPENDENT VAR Média da Variável dependente

MP Meia Pensão

NGF National Golf Foundation

NUMBER OF CASE Número de casos

NUMBER OF TOURISTS Número de turistas

PC Pensão Completa

PROBABILITY Probabilidade

REJUVENATION Rejuvenescimento

RESORTS Locais de férias

R-SQUARED Coeficiente de Determinação

SCHWARZ CRITERION Teste estatístico

S.D. DEPENDENT VAR Desvio Padrão da Variável dependente

S.E. OF REGRESSION Erro padrão da regressão

SERIAL CORRELATION Autocorrelação

SERIOUS COMPETITORS Estagnação

SIGNIFICANT Significativo

STAGNATION Estagnação

SUM SQUARED RESID Soma do Quadrado dos Resíduos

TURESPAÑA “Agência de Viagens”

UPPER BOUND Limite Superior

VARIMAX Metodologia de decomposição das variáveis em componentes principais

WHITE HETEROKEDASTICITY TEST Teste de Heteroescedasticidade de White

WORLD GOLFER MAGAZINE Revista World Golfer

Estudo Sobre o Golfe no Algarve

9

ÍNDICE GERAL

Índice de Quadros, Gráficos e Figuras 10

Introdução 11

A. Principais Características da Procura de Golfe no Algarve 12

A.1 Enquadramento 12

A.2 - Evolução da Procura 13 A.2.1 - Os Preços Médios 16

A.3 - Perfil do Golfista 17 A.3.1 - Factores de Escolha 17 A.3.2 - Identificação dos Segmentos de Mercado 19 A.3.4 – Características Sócio-Económicas do Turista de Golfe 26 A.3.5 - Hábitos de Jogo 28 A.3.6 - Organização da Viagem 28 A.3.7 - Avaliação da Satisfação da Procura 32

A.4 - A Sazonalidade 32

A.5 - Incidência Regional 35

B - A Evolução da Procura para o Período 2003-2020 37

B.1 - O Ciclo de Vida do Golfe 37

B.2 – Evolução Recente da Procura 39

B.3 - Previsão da Procura 40 B.3.1 - Modelação da Procura 41

Referências Bibliográficas 49

Universidade do Algarve

10

ÍNDICE DE QUADROS, GRÁFICOS E FIGURAS

Quadro A.1 Jogadores de Golfe no Mundo 12 Quadro A.2 Evolução dos Preços do Golfe e das Dormidas na Hotelaria 16 Quadro A.3 Resultados da Análise de Componentes Principais 18 Quadro A.4 Factores de Escolha dos Golfistas 19 Quadro A.5 Percentagem de individuos correctamente classificados 21 Quadro A.6 ANOVA 21 Quadro A.7 Teste de Scheffé Comparação Múltipla 23 Quadro A.8 Coeficientes Canónicos Discriminantes 24 Quadro A.9 Médias dos Segmentos nas funções discriminantes 24 Quadro A.10 Propósito da Visita 25 Quadro A.11 Perfil Geral do Turista de Golfe 27 Quadro A.12 Tipos de Alojamento Utilizados 29 Quadro A.13 Regime de Alojamento 29 Quadro A.14 Obtenção de Informações sobre os Campos de Golfe do Algarve 31 Quadro A.15 Reserva de Alojamento 31 Quadro A.16 Outras Actividades para além do Golfe 32 Quadro B.1 Resultados dos Testes de Especificação 44 Quadro B.2 Previsões Referentes ao Período Julho de 2003 a Junho de 2005 46 Gráfico A.1 Evolução da Procura 14 Gráfico A.2 Procura de Golfe por Nacionalidades 14 Gráfico A.3 Taxas de Ocupação 15 Gráfico A.4 Preço Médio por Volta no Algarve e nos Destinos Concorrentes 17 Gráfico A.5 Índice de Sazonalidade 33 Gráfico A.6 Evolução Mensal da Procura em 2002 34 Gráfico A.7 Quantidade de Voltas por Zonas 36 Gráfico B.1 O Ciclo de Vida do Golfe 38 Gráfico B.2 Evolução da Oferta e da Procura de Golfe no Algarve 40 Gráfico B.3 Número de Voltas de Golfe Vendidas 42 Gráfico B.4 Variação Anual do Número de Voltas de Golfe Vendidas 43 Gráfico B.5 Qualidade do Ajustamento do Modelo Estimado 45 Figura A.1 Dendograma 20 Figura A.2 Localização do Alojamento e dos Campos de Golfe 30 Figura A.3 Distribuição dos Campos por Zonas 35 Figura B.1 O Ciclo de Vida do Golfe 37

Estudo Sobre o Golfe no Algarve

11

INTRODUÇÃO

O golfe como qualquer actividade turística desenvolve-se em torno de uma procura, sendo

esta relativamente estável e determinada por factores como o preço, as características do cam-

po e os recursos existentes na região. Entender e prever a procura, constitui o objectivo da

análise que se apresenta neste anexo.

A especificidade do estudo justifica a sua remissão para anexo, no entanto, no corpo do texto

surgem os principais resultados.

O texto estrutura-se em dois pontos, um primeiro em que se caracteriza a procura de golfe e

um segundo, em que se estima através de modelos econométricos a evolução da procura para

o período 2003-2020.

Universidade do Algarve

12

A. PRINCIPAIS CARACTERÍSTICAS DA PROCURA DE GOLFE

NO ALGARVE

A.1 ENQUADRAMENTO

O golfe assume-se como um grande negócio ao nível mundial. Durante os últimos quinze

anos, o golfe experimentou um crescimento muito importante. Entre 1985 e 2000, o número

de jogadores de golfe em todo o mundo passou de cerca de 35 para 56 milhões. O maior cres-

cimento do golfe em termos absolutos, surgiu nos países com maior população e tradição gol-

fista, como os Estados Unidos, Japão, Reino Unido, Canadá e Austrália.

Em termos absolutos a procura distribui-se da seguinte forma:

Quadro A.1 Jogadores de Golfe no Mundo

EUA 27 milhões

Europa 5,5 milhões

Canadá 5 milhões

Japão 14 milhões

Outros países 4,5 milhões

Fonte: EGA,2002

O turista de golfe apresenta um poder de compra elevado, é um viajante compulsivo e experi-

ente e, de um modo geral, gasta duas a quatro vezes mais do que o turista normal.

No mercado europeu, o Reino Unido conta com cerca de 3,6 milhões de jogadores dos 5,5

milhões existentes. O golfista britânico típico pertence a uma classe social elevada, na sua

maioria é do sexo masculino (78%) e tem mais do que 35 anos. Este mercado tem crescido a

uma taxa de 8% ao ano. Este turista gosta de experimentar novos destinos de golfe.1

O Reino Unido, Alemanha, Suécia, França e Irlanda representam 80% da oferta de campos

existentes no mercado europeu.

No turismo de golfe destacam-se as seguintes tendências ao nível mundial:

1 World Golfer Magazine e Turespaña

Estudo Sobre o Golfe no Algarve

13

O Canadá apresenta uma importância relativa muito semelhante à registada pela Europa, com

a vantagem de que a actividade de golfe no Canadá está concentrada apenas numa região -

Ontário.

Os EUA são um mercado de difícil penetração devido à situação da Florida.

É o turista europeu que mais gasta e mais vezes sai para jogar golfe.

O Norte da Europa é um mercado emergente, onde o número de golfistas tem aumentado de

forma significativa nos últimos anos.

A qualidade dos campos e o clima surgem como os principais factores de decisão do turista.

Portugal pela localização e pelas suas condições climatéricas, insurge-se como um destino de

golfe, privilegiado, na Europa. No final de 2002 existiam em Portugal 59 campos, com uma

média de 18 buracos cada, dos quais 27,5 localizados no Algarve. Os 27,5 campos existentes

são responsáveis por mais de 200 000 jogadores e mais de 900 000 voltas. O golfe assume-se

como um grande negócio no Algarve – gerando receitas directas e indirectas da ordem dos

350 milhões de euros.

A.2 - EVOLUÇÃO DA PROCURA

A procura turística revelou para os últimos 8 anos a evolução que se apresenta no Gráfico

A.1:

Universidade do Algarve

14

Gráfico A.1 Evolução da Procura

400

500

600

700

800

900

1000

1996 1997 1998 1999 2000 2001 2002

(x1000)

Fonte: Algarve Golfe, 2003

O crescimento médio do número de voltas/ano, ao longo deste período é de cerca de 4,1% ao

ano, podendo ser distinguidos três períodos com ritmos de crescimento distintos. Entre 1996 e

1998, a procura cresce a uma taxa média de 6,3%. Entre 1998 e 2000, o mercado cresce a uma

taxa de 1,9% e estabiliza num crescimento médio de 1,4% até 2002.

A estrutura da procura por nacionalidades é apresentada no gráfico seguinte.

Gráfico A.2 Procura de Golfe por Nacionalidades

100

200

300

400

500

600

Reino Unido Alemanha Holanda Escandinávia Outros

(x1000)

Fonte: Universidade do Algarve, 2003

Estudo Sobre o Golfe no Algarve

15

Conforme se pode verificar, o Reino Unido e a Alemanha, principais mercados golfistas na

Europa, representam também os principais “clientes” do golfe no Algarve. Assinale-se ainda a

fraca expressividade do mercado nacional, que não ultrapassa uma quota de 7%. Como nota

final, refira-se que o mercado Escandinavo, apesar do potencial enquanto mercado emergente,

ocupa ainda uma quota pouco significativa na procura de golfe no Algarve.

No que se refere às taxas de ocupação, os valores médios obtidos são os que constam do

Gráfico A.3.

Gráfico A.3 Taxas de Ocupação

63,9

60,2

65,4

54,2

0

20

40

60

80

100

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Taxa de ocupação nos campos de golfe

Taxa de ocupação na hotelaria

%

Fonte: INE, Estatísticas do Turismo, 2003

Um exercício de cruzamento das taxas de ocupação da hotelaria com as dos campos de golfe,

permite presumir que o abrandamento da utilização da hotelaria tradicional, resulta da utiliza-

ção crescente de meios de alojamento complementares. A estabilização dos índices de ocupa-

ção dos campos existentes, em redor dos 64%, associada ao crescimento do número de cam-

pos (recorde-se que o número de campos quase triplicou no período referido), reforça a situa-

ção de excesso de oferta no mercado.

Universidade do Algarve

16

A.2.1 - OS PREÇOS MÉDIOS

Os preços médios por volta praticados nos últimos anos são apresentados no Error! Refer-

ence source not found.. Para efeitos de comparação são apresentados, também, os preços

médios por dormida na hotelaria.

Quadro A.2 Evolução dos Preços do Golfe e das Dormidas na Hotelaria

1999 2000 2001 2002

Preço médio de uma volta (€) 37,50 41,18 44,12 47,94

Preço médio por dormida na hotelaria1 (€) 24,77 26,95 28,63 33,58 1 Calculado com base no rácio entre os proveitos totais e o total de dormidas na região.

Fonte: INE - Estatísticas do turismo, Universidade do Algarve, 2003

O crescimento médio do preço por volta, entre 1999 e 2002, foi de 6,3% ao ano, a preços cor-

rentes. Admitindo uma taxa de inflação média de 3% ao ano, estima-se que este crescimento

se situe em termos reais nos 3,2%, abaixo do crescimento real dos preços na hotelaria que

situou em igual período nos 4,8%. O quadro permite, ainda, concluir que fica mais caro jogar

uma partida de golfe do que dormir uma noite no Algarve. De facto, o custo médio de uma

volta situa-se 43% acima do preço médio por dormida.

O Gráfico A.4 apresenta o preço médio de uma volta de golfe no Algarve e em destinos con-

correntes, no ano 2002.

Estudo Sobre o Golfe no Algarve

17

Gráfico A.4 Preço Médio por Volta no Algarve e nos Destinos Concorrentes

55,29€

45,86€ 46,12€ 47,94€

Baleares Canárias Andaluzia Algarve

Fonte: Universidade do Algarve, 2003

Nas regiões referidas o preço médio de uma volta é muito semelhante, pelo que se pode con-

siderar que todos estes destinos são substitutos próximos.

A.3 - PERFIL DO GOLFISTA

A análise do perfil do golfista iniciou-se com a identificação dos factores de escolha do desti-

no e a segmentação do mercado, a que se seguiu uma caracterização geográfica, demográfica

e económica.

A.3.1 - FACTORES DE ESCOLHA

Por forma a obter-se uma versão simplificada e de fácil interpretação dos principais factores

de motivação, que estão por detrás da procura de golfe no Algarve, uma Análise de Compo-

nentes Principais (ACP), com rotação Varimax, foi aplicada à questão: “Quais os atributos

que o levaram a seleccionar os campos de golfe do Algarve?”. Nesta análise foram considera-

das 18 variáveis.

A ACP sumariza a informação contida num vasto conjunto de variáveis observadas ao identi-

ficar um conjunto mais pequeno de variáveis latentes e não observáveis, que explicam uma

parte significativa da variação do conjunto original.

Universidade do Algarve

18

Através da aplicação da ACP foi possível encontrar quatro factores que explicam 61,2% da

variação total associada às variáveis originais.

Quadro A.3 Resultados da Análise de Componentes Principais

Valores próprios iniciais Extracção dos quadrados das somas dos componentes

Componentes

Total % da Variância

% Cumulativa Total % da

Variância %

Cumulativa

1 4,990 27,725 27,725 4,990 27,725 27,725

2 3,715 20,638 48,362 3,715 20,638 48,362

3 1,203 6,683 55,046 1,203 6,683 55,046

4 1,109 6,159 61,205 1,109 6,159 61,205

5 0,974 5,412 66,616

6 0,829 4,605 71,222

7 0,787 4,374 75,596

8 0,689 3,828 79,424

9 0,627 3,482 82,906

10 0,552 3,065 85,971

11 0,541 3,008 88,979

12 0,501 2,782 91,761

13 0,490 2,722 94,482

14 0,465 2,582 97,065

15 0,424 2,355 99,420

16 0,041 0,227 99,647

17 0,034 0,187 99,834

18 0,030 0,166 100,000

Fonte: Universidade do Algarve, 2003

A partir das dezoito opções disponíveis no inquérito, ficaram claramente identificados quatro

factores de escolha: o ambiente social associado à prática do golfe; as condições de lazer ofe-

recidas pela região; os campos de golfe e as condições jogo; o preço e a proximida-

de/acessibilidade. No Quadro A.3, identificam-se as principais variáveis associadas a cada um

dos factores de escolha.

Estudo Sobre o Golfe no Algarve

19

Quadro A.4 Factores de Escolha dos Golfistas

Factores Designação Variáveis % variância explicada

Factor 1 Ambiente social Eventos

Animação

Praias

27,725

Factor 2 Lazer Bar e restaurante

Paisagem

Imobiliária e alojamento

Clima

20,638

Factor 3 Golfe Manutenção

Condição da relva

Teetimes

Dificuldade do percurso

6,683

Factor 4 Logística Preço

Acessibilidades

6,159

Fonte: Universidade do Algarve, 2003

A.3.2 - IDENTIFICAÇÃO DOS SEGMENTOS DE MERCADO

Dos ensaios de segmentação constantes da literatura, destaca-se a análise da NGF (1995)

efectuada sobre uma amostra dos praticantes dos Estados Unidos. Os jogadores de golfe sur-

gem agrupados em 5 clusters: o primeiro designado por “Serious Competitors”, gastam mui-

to tempo e dinheiro no golfe; o segundo “Leisure Lovers”, jogam sobretudo nas férias, con-

sumindo TV e revistas da especialidade; o terceiro “Active Singles”, para estes o golfe é uma

das muitas actividades que praticam; jogam em viagens de negócios; o quarto “Homebodies”,

são pais de família com reduzidos rendimentos e bastante sensíveis aos preços; o quinto e

último “Dabblers”, praticam golfe para estar perto da família, são sensíveis aos preços mas

auferem elevados rendimentos.

Para todos, o golfe não é uma actividade relaxante comparativamente a outras actividades, o

que contraria a ideia do golfe ser um jogo calmo.

A identificação dos segmentos de mercado, para o presente estudo, foi realizada através da

Análise de Clusters, a qual consiste num conjunto de procedimentos estatísticos que agrupa

uma amostra em grupos relativamente homogéneos.

Universidade do Algarve

20

O dendograma resultante da aplicação do método hierárquico de Ward sugeriu a existência de

2 a 3 clusters.

Figura A.1 Dendograma

Dendrogram using Ward Method

Rescaled Distance Cluster Combine

C A S E 0 5 10 15 20 25

Label Num

P22A 1

P22Q 17

P22H 8

P22J 10

P22K 11

P22E 5

P22F 6

P22D 4

P22C 3

P22I 9

P22P 16

P22G 7

P22B 2

P22L 12

P22M 13

P22N 14

P22O 15

P22R 18

Fonte: Universidade do Algarve, 2003

As duas soluções (2 e 3 clusters) foram analisadas pelo método k-means. Optou-se pela esco-

lha de 3 clusters, pois esta opção permite uma análise mais minuciosa das observações. Os

clusters seleccionados são constituídos por 524, 38 e 11 casos, respectivamente.

A análise discriminante tendo como objectivo descobrir as características que distinguem os

membros de um grupo dos de outro, de modo a permitir a sua correcta classificação permite

verificar a probabilidade dos individuos estarem bem classificados.

Estudo Sobre o Golfe no Algarve

21

Quadro A.5 Percentagem de individuos correctamente classificados

Grupo actual Nº de casos Grupo previsto %

1 2 3

1 524 94 1 4

2 38 25 75 0

3 11 7 4 89

89,7% of original grouped cases correctly classified.

Fonte: Universidade do Algarve, 2003

A opção por três segmentos resultou num agrupamento dos individuos com uma probabilida-

de de incorrecta classificação de 10,3%.

A análise de variância simples permite concluir que, com excepção do factor golfe, todos os

restantes apresentam diferenças significativas entre os clusters.

Quadro A.6 ANOVA

Soma dos quadrados Df Quadrado

da média F Sig.

Ambiente Social

Entre grupos 53,878 2 26,939 28,535 0,000

Dentro dos grupos 538,122 570 0,944

Total 592,000 572

Lazer

Entre grupos 11,548 2 5,774 5,670 0,004

Dentro dos grupos 580,452 570 1,018

Total 592,000 572

Golfe

Entre grupos 0,401 2 0,201 0,193 0,824

Dentro dos grupos 591,599 570 1,038

Total 592,000 572

Logística

Entre grupos 8,967 2 4,484 4,383 0,013

Dentro dos grupos 583,033 570 1,023

Total 592,000 572

Fonte: Universidade do Algarve, 2003

Universidade do Algarve

22

O teste de Scheffé, por seu lado, mostra que o valor médio da componente ambiente social é

significativamente superior no cluster 3, em relação aos restantes clusters. Pode-se, igualmen-

te, concluir que o cluster 1 apresenta valores médios para o lazer e logística/localização infe-

riores ao cluster 2.

Tomando como base de comparação o cluster 1, que inclui a grande maioria das observações,

podemos concluir que o cluster 3 apresenta uma valorização superior para os atributos relaci-

onados com o ambiente social. O cluster 2, por seu lado, valoriza, essencialmente, os atribu-

tos relacionados com o lazer e com a logística/localização.

Estudo Sobre o Golfe no Algarve

23

Quadro A.7 Teste de Scheffé Comparação Múltipla

Cluster Number of Case

Mean Difference

(I) (J) (I-J) Std. Error Sig.

Lower Bound

Upper Bound

Ambiente Social

1 2 -0,0404114 0,16323516 0,970 -0,4410220 0,3601992

3 * -2,2362260 0,29601785 0,000 -2,9627110 -1,5097410

2 1 0,0404114 0,16323516 0,970 -0,3601992 0,4410220

3 * -2,1958145 0,33266943 0,000 -3,0122496 -1,3793795

3 1 * 2,2362260 0,29601785 0,000 1,5097410 2,9627110

2 * 2,1958145 0,33266943 0,000 1,3793795 3,0122496

Lazer

1 2 * -0,5454256 0,16953387 0,006 -0,9614944 -0,1293567

3 0,2687375 0,30744021 0,683 -0,4857802 1,0232551

2 1 * 0,5454256 0,16953387 0,006 0,1293567 0,9614944

3 0,8141630 0,34550605 0,063 -0,0337756 1,6621016

3 1 -0,2687375 0,30744021 0,683 -1,0232551 0,4857802

2 -0,8141630 0,34550605 0,063 -1,6621016 0,0337756

Golfe

1 2 -0,0726029 0,17115397 0,914 -0,4926478 0,3474420

3 -0,1458535 0,31037817 0,895 -0,9075815 0,6158745

2 1 0,0726029 0,17115397 0,914 -0,3474420 0,4926478

3 -0,0732506 0,34880777 0,978 -0,9292923 0,7827910

3 1 0,1458535 0,31037817 0,895 -0,6158745 0,9075815

2 0,0732506 0,34880777 0,978 -0,7827910 0,9292923

Localização

1 2 * -0,4630682 0,16991032 0,025 -0,8800609 -0,0460754

3 0,3250114 0,30812288 0,574 -0,4311817 1,0812044

2 1 * 0,4630682 0,16991032 0,025 0,0460754 0,8800609

3 0,7880795 0,34627325 0,076 -0,0617419 1,6379010

3 1 -0,3250114 0,30812288 0,574 -1,0812044 0,4311817

2 -0,7880795 0,34627325 0,076 -1,6379010 0,0617419

*The mean difference is significant at the 0,05 level.

Fonte: Universidade do Algarve, 2003

Os três clusters identificados e a sua relação com os factores de escolha do destino sugerem a

existência de três segmentos de mercado: o turista de golfe (cluster 1), cujas preocupações se

centram, em termos comparativos, nas condições do campo e do jogo; o turista familiar (clus-

ter 2) que valoriza o alojamento, a gastronomia, a paisagem, o clima, o preço e as acessibili-

Universidade do Algarve

24

dades; e, finalmente, o turista sol e praia (cluster 3) que, naturalmente, se preocupa com a

animação turística (eventos, animação e praias).

No sentido de confirmar estas evidências utilizou-se a análise discriminante. O objectivo des-

ta análise é descobrir quais os factores que melhor diferenciam os vários grupos de indivídu-

os. A análise discriminante pelo método stepwise permitiu estimar duas funções discriminan-

tes, estatisticamente significativas na discriminação dos grupos.

Quadro A.8 Coeficientes Canónicos Discriminantes

Função 1 2

Ambiente social 0,961 -0,074

Lazer -0,127 0,985

Golfe 0,548 0,344

Logistica -0,820 -0,110

Fonte: Universidade do Algarve, 2003

Os coeficientes discriminantes representam a contribuição relativa da variável para o poder

discriminante da função. A primeira função apresenta um coeficiente canónico de 0,783 e a

segunda 0,681. As variáveis que mais contribuem para o poder discriminativo da primeira

função são as dimensões social no sentido positivo e logística no sentido negativo. A segunda

função é discriminada pelo lazer e pelo golfe ambas no sentido positivo.

A análise das médias dos segmentos nas funções discriminantes permite-nos concluir entre

que grupos as funções discriminam.

Quadro A.9 Médias dos Segmentos nas funções discriminantes

Função

Segmentos 1 2

1 1,009 0,177

2 -0,919 -1,904

3 -1,830 0,924

Fonte: Universidade do Algarve, 2003

Estudo Sobre o Golfe no Algarve

25

A função 1 discrimina entre o segmento 3 e os restantes, a função 2 discrimina entre o 1 e os

restantes.

Uma análise cruzada dos dois quadros anteriores e dos resultados do teste de Scheffé pode

concluir-se que:

O segmento I distingue-se por uma maior importância atribuída ao golfe e ao lazer

O segmento II distingue-se por uma maior importância relativa da logística e da animação.

O segmento 3 distingue-se por uma maior importância atribuída à dimensão Ambiente social

e uma menor importância atribuída à logística.

O que confirma as evidências resultantes dos testes estatísticos realizados.

Quadro A.10 Propósito da Visita

Qual o Motivo da Sua Viagem Cluster 1 Cluster 2 Cluster 3 Total

Férias 377 41% 29 40% 11 58% 417 41%

Negócios 5 1% 0% 0% 5 0%

Visitas a Familiares e Amigos 12 1% 4 5% 0% 16 2%

Congresso 1 0% 0% 0% 1 0%

Golfe 267 29% 25 34% 6 32% 298 30%

Outros 17 2% 0% 0% 17 2%

Torneio Golfe 4 0% 0% 0% 4 0%

Fonte: Universidade do Algarve, 2003

Atendendo à totalidade dos entrevistados que responderam a esta questão, podemos concluir

que o principal motivo são as férias, seguido pelo golfe. Tal como seria de esperar, o segmen-

to turista sol e praia é o que apresenta o maior peso relativo para o motivo férias. Realce,

ainda, para os resultados dos países escandinavos onde o principal motivo para a deslocação

ao Algarve é o golfe.

Lembramos que o inquérito foi efectuado a uma amostra dos utilizadores/clientes dos campos

de golfe do Algarve, o que reforça o interesse do exposto no parágrafo anterior.

Universidade do Algarve

26

A.3.4 – CARACTERÍSTICAS SÓCIO-ECONÓMICAS DO TURISTA DE GOLFE

De um modo geral, o turista do golfe tem um perfil característico. Trata-se de um turista de

nível sócio-económico superior à média. A proporção do montante do rendimento familiar

gasto em actividades desportivas ronda 7,13%/ano, contra 6,45% para o turista em geral. Ou-

tra das suas características relevantes é que se hospeda maioritariamente em hotéis, apartho-

téis e aldeamentos turísticos de 4 e 5 estrelas.

Em termos de nacionalidade os dados amostrais, quando confrontados com as estatísticas

agregadas do turismo no Algarve, permitem-nos concluir que não existem diferenças signifi-

cativas entre os turistas de golfe e os restantes turistas. Ambos são, maioritariamente, euro-

peus e verifica-se um peso muito significativo de residentes no Reino Unido. De facto, os

residentes no Reino Unido e na Irlanda originam mais de 74% da procura, seguidos da Ale-

manha que, apesar do forte decréscimo de turistas desta nacionalidade registado na região,

ainda é responsável por 7,3% dos jogadores.

No que se refere aos segmentos de mercado, há a destacar o facto do segmento turista sol e

praia ser composto, sobretudo, por residentes no Reino Unido e Escandinávia. Realce, tam-

bém, para o facto dos jogadores portugueses pertencerem ao segmento turista de golfe.

Estudo Sobre o Golfe no Algarve

27

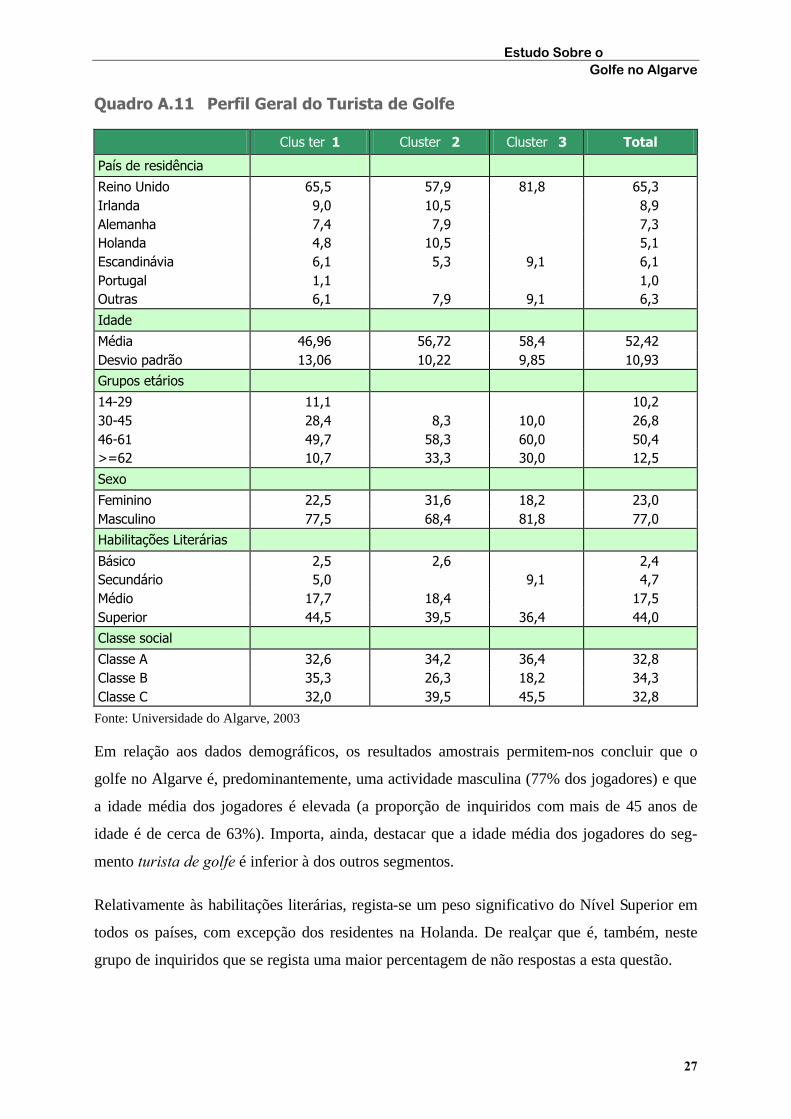

Quadro A.11 Perfil Geral do Turista de Golfe

Clus ter 1 Cluster 2 Cluster 3 Total

País de residência

Reino Unido 65,5 57,9 81,8 65,3 Irlanda 9,0 10,5 8,9 Alemanha 7,4 7,9 7,3 Holanda 4,8 10,5 5,1 Escandinávia 6,1 5,3 9,1 6,1 Portugal 1,1 1,0 Outras 6,1 7,9 9,1 6,3

Idade

Média 46,96 56,72 58,4 52,42 Desvio padrão 13,06 10,22 9,85 10,93

Grupos etários

14-29 11,1 10,2 30-45 28,4 8,3 10,0 26,8 46-61 49,7 58,3 60,0 50,4 >=62 10,7 33,3 30,0 12,5

Sexo

Feminino 22,5 31,6 18,2 23,0 Masculino 77,5 68,4 81,8 77,0

Habilitações Literárias

Básico 2,5 2,6 2,4 Secundário 5,0 9,1 4,7 Médio 17,7 18,4 17,5 Superior 44,5 39,5 36,4 44,0

Classe social

Classe A 32,6 34,2 36,4 32,8 Classe B 35,3 26,3 18,2 34,3 Classe C 32,0 39,5 45,5 32,8

Fonte: Universidade do Algarve, 2003

Em relação aos dados demográficos, os resultados amostrais permitem-nos concluir que o

golfe no Algarve é, predominantemente, uma actividade masculina (77% dos jogadores) e que

a idade média dos jogadores é elevada (a proporção de inquiridos com mais de 45 anos de

idade é de cerca de 63%). Importa, ainda, destacar que a idade média dos jogadores do seg-

mento turista de golfe é inferior à dos outros segmentos.

Relativamente às habilitações literárias, regista-se um peso significativo do Nível Superior em

todos os países, com excepção dos residentes na Holanda. De realçar que é, também, neste

grupo de inquiridos que se regista uma maior percentagem de não respostas a esta questão.

Universidade do Algarve

28

No que concerne à análise da componente socio-económica utilizou-se a estrutura de Dubois

– que estabelece uma correspondência entre a profissão e a classe social. Tendo por base esta

estrutura conclui-se que o golfista pertence maioritariamente (68%) às classes média (B) e alta

(A). De salientar que o segmento Turista de golfe apresenta, em termos relativos, uma menor

proporção de indivíduos da classe operária (C).

A.3.5 - HÁBITOS DE JOGO

O golfe constitui uma prática corrente para os golfistas que utilizam os campos de golfe al-

garvios – praticam-no em média há cerca de 16 anos e jogam pelo menos, cinco vezes por

mês.

Em média o jogador de golfe permanece no Algarve 9,5 dias, joga 4,5 voltas e faz-se acom-

panhar no jogo por 3 pessoas.

Relativamente aos segmentos de mercado, é de salientar que, tal como seria de esperar, o tu-

rista de golfe joga um número superior de voltas. Quanto aos dias de permanência no Algar-

ve, o valor máximo corresponde ao turista sol e praia. No que se refere ao número de anos de

prática de golfe, o valor mínimo é assumido pelo segmento turista de golfe - o que, certamen-

te, está associado ao facto deste segmento apresentar uma idade média inferior aos restantes.

A.3.6 - ORGANIZAÇÃO DA VIAGEM

No que se refere ao alojamento os turistas que visitam o Algarve para jogar golfe instalam-se,

sobretudo, em hotéis (41%), vilas (23%), apartamentos (21%) e em casas próprias (10%). É

de destacar que cerca de 21% dos jogadores de golfe com residência na Alemanha utilizam

casa própria, proporção apenas superada pelos jogadores de nacionalidade portuguesa (50%).

Os clientes com residência na Escandinávia apresentam uma forte propensão à utilização da

hotelaria – sendo, de entre a amostra recolhida, os que apresentam a maior proporção de utili-

zação deste tipo de serviços.

Em termos de segmentos de mercado, é de realçar que o turista de golfe utiliza menos os ho-

téis e mais apartamentos e vilas que os outros dois segmentos. Em termos comparativos real-

ce, ainda, para o facto do turista familiar apresentar a maior proporção de utilização de casa

própria e o turista sol e praia apresentar a maior proporção de alojamento em casas de famili-

ares e amigos.

Estudo Sobre o Golfe no Algarve

29

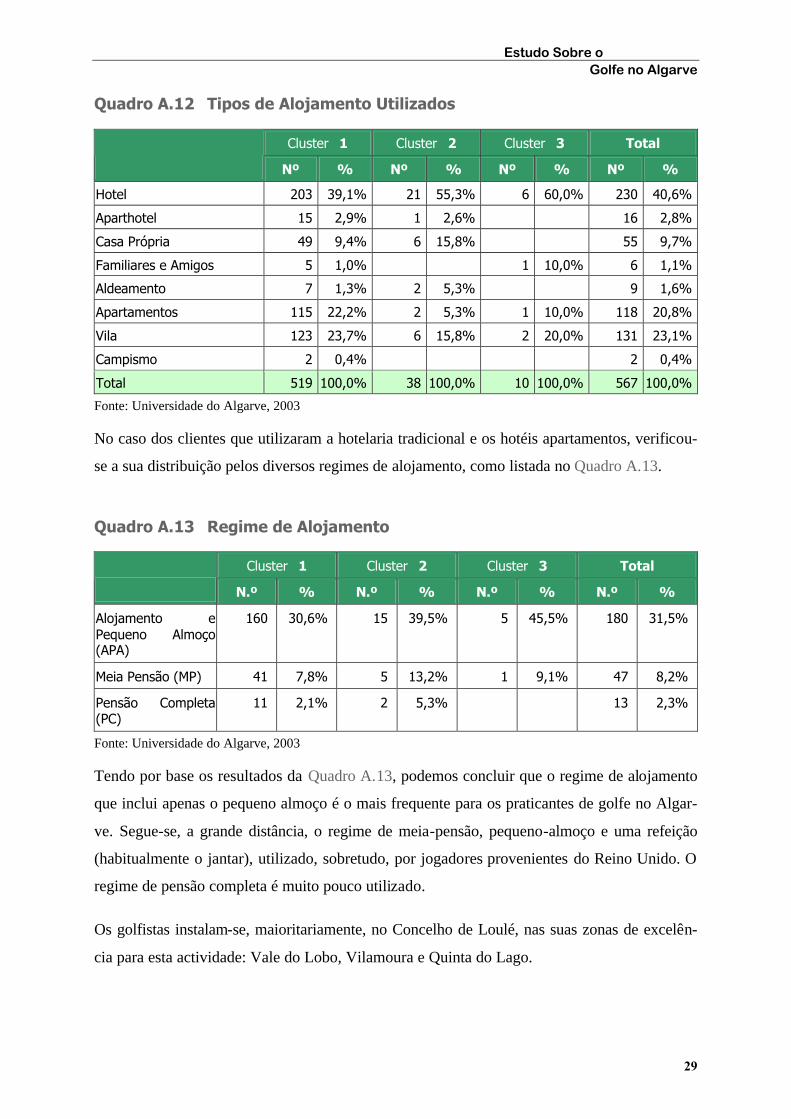

Quadro A.12 Tipos de Alojamento Utilizados

Cluster 1 Cluster 2 Cluster 3 Total

Nº % Nº % Nº % Nº %

Hotel 203 39,1% 21 55,3% 6 60,0% 230 40,6%

Aparthotel 15 2,9% 1 2,6% 16 2,8%

Casa Própria 49 9,4% 6 15,8% 55 9,7%

Familiares e Amigos 5 1,0% 1 10,0% 6 1,1%

Aldeamento 7 1,3% 2 5,3% 9 1,6%

Apartamentos 115 22,2% 2 5,3% 1 10,0% 118 20,8%

Vila 123 23,7% 6 15,8% 2 20,0% 131 23,1%

Campismo 2 0,4% 2 0,4%

Total 519 100,0% 38 100,0% 10 100,0% 567 100,0%

Fonte: Universidade do Algarve, 2003

No caso dos clientes que utilizaram a hotelaria tradicional e os hotéis apartamentos, verificou-

se a sua distribuição pelos diversos regimes de alojamento, como listada no Quadro A.13.

Quadro A.13 Regime de Alojamento

Cluster 1 Cluster 2 Cluster 3 Total

N.º % N.º % N.º % N.º %

Alojamento e Pequeno Almoço (APA)

160 30,6% 15 39,5% 5 45,5% 180 31,5%

Meia Pensão (MP) 41 7,8% 5 13,2% 1 9,1% 47 8,2%

Pensão Completa (PC)

11 2,1% 2 5,3% 13 2,3%

Fonte: Universidade do Algarve, 2003

Tendo por base os resultados da Quadro A.13, podemos concluir que o regime de alojamento

que inclui apenas o pequeno almoço é o mais frequente para os praticantes de golfe no Algar-

ve. Segue-se, a grande distância, o regime de meia-pensão, pequeno-almoço e uma refeição

(habitualmente o jantar), utilizado, sobretudo, por jogadores provenientes do Reino Unido. O

regime de pensão completa é muito pouco utilizado.

Os golfistas instalam-se, maioritariamente, no Concelho de Loulé, nas suas zonas de excelên-

cia para esta actividade: Vale do Lobo, Vilamoura e Quinta do Lago.

Universidade do Algarve

30

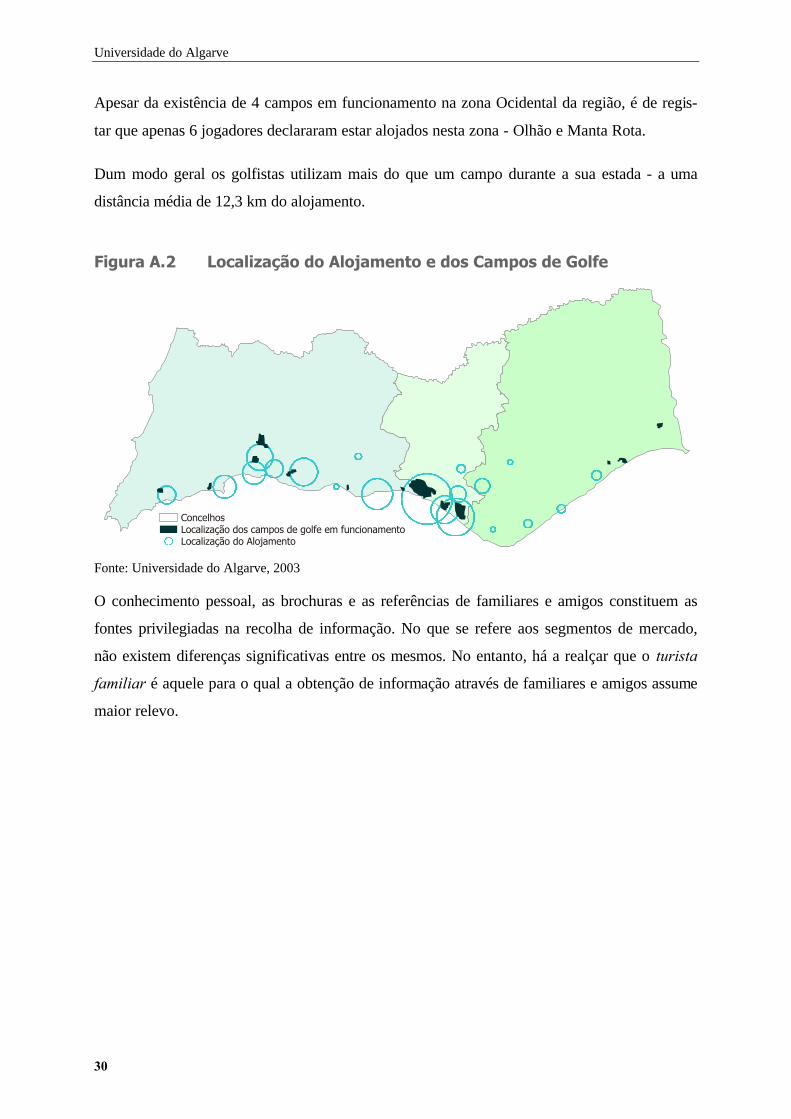

Apesar da existência de 4 campos em funcionamento na zona Ocidental da região, é de regis-

tar que apenas 6 jogadores declararam estar alojados nesta zona - Olhão e Manta Rota.

Dum modo geral os golfistas utilizam mais do que um campo durante a sua estada - a uma

distância média de 12,3 km do alojamento.

Figura A.2 Localização do Alojamento e dos Campos de Golfe

ConcelhosLocalização dos campos de golfe em funcionamentoLocalização do Alojamento

Fonte: Universidade do Algarve, 2003

O conhecimento pessoal, as brochuras e as referências de familiares e amigos constituem as

fontes privilegiadas na recolha de informação. No que se refere aos segmentos de mercado,

não existem diferenças significativas entre os mesmos. No entanto, há a realçar que o turista

familiar é aquele para o qual a obtenção de informação através de familiares e amigos assume

maior relevo.

Estudo Sobre o Golfe no Algarve

31

Quadro A.14 Obtenção de Informações sobre os Campos de Golfe do Algarve

Cluster 1 Cluster 2 Cluster 3 Total

Nº % Nº % Nº % Nº %

Em brochuras 156 29% 10 26% 4 31% 170 29%

Familiares e Amigos 136 25% 12 31% 2 15% 150 25%

Conhecimento Pessoal 167 31% 9 23% 4 31% 180 30%

Internet 52 10% 4 10% 1 8% 57 10%

Publicidade 6 1% 1 3% 1 8% 8 1%

Fonte: Universidade do Algarve, 2003

As reservas de alojamento e do campo são, maioritariamente, realizadas em agências de via-

gens ou directamente. Esta característica verifica-se nos três segmentos de mercado.

Quadro A.15 Reserva de Alojamento

Cluster 1 Cluster 2 Cluster 3 Total

N.º % N.º % N.º % N.º %

Através de Agência 239 46% 24 63% 6 55% 269 47%

Pela Internet 73 14% 2 5% 1 9% 76 13%

Directamente 141 27% 8 21% 3 27% 152 27%

Fonte: Universidade do Algarve, 2003

Os turistas para além do golfe preferem a gastronomia e actividades ao ar livre e desportos. A

animação nocturna não surge no quadro de prioridades deste tipo de mercado.

Universidade do Algarve

32

Quadro A.16 Outras Actividades para além do Golfe

Cluster 1 Cluster 2 Cluster 3 Total

N.º % N.º % N.º % N.º %

Ténis 34 3,3 0,0 1 4,6 35 3,1

Praia 73 7,0 3 4,0 0,0 76 6,6

Natação 76 7,3 7 9,2 1 4,6 84 7,3

Descanso/Lazer 54 5,2 7 9,2 0,0 61 5,3

Alimentação e Bebidas (F&B)

116 11,1 6 7,9 2 9,1 124 10,8

Outros 46 4,4 3 4,0 1 4,6 50 4,4

Passeio Pé/Shopping 86 8,2 11 14,5 2 9,1 99 8,7

Casino/Lazer 5 0,5 1 1,3 0,0 6 0,5

Fonte: Universidade do Algarve, 2003

A.3.7 - AVALIAÇÃO DA SATISFAÇÃO DA PROCURA

Neste ponto pretende medir-se o grau de satisfação do turista e a probabilidade do mesmo

repetir o consumo e ou recomendar os campos de golfe algarvios a familiares e amigos. Os

dados amostrais revelaram o seguinte:

Aproximadamente 79% dos golfistas pretendem voltar. É de destacar que para o turista sol e

praia esta proporção ascende aos 91%;

A esmagadora maioria dos golfistas recomenda os campos de golfe algarvios aos seus amigos

e família (85%). Logo, pode-se concluir que o nível de satisfação dos golfistas em todos os

segmentos de mercado, é bastante elevado.

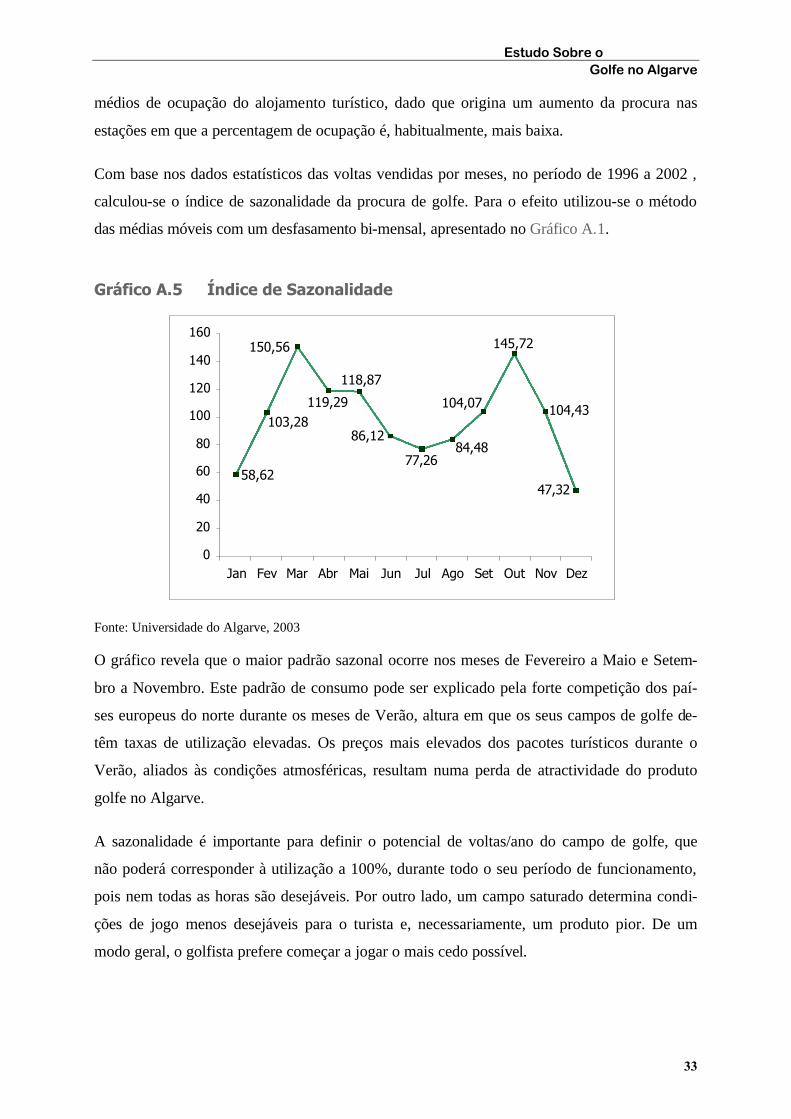

A.4 - A SAZONALIDADE

A sazonalidade é uma das características do golfe e assume especial relevância no Algarve,

onde o factor climático introduz variações significativas que inviabilizam o jogo nos meses de

Verão, a partir de uma determinada hora.

No Algarve, a prática de golfe estrutura-se em duas temporadas: a alta, que vai de Setembro a

Novembro e de Fevereiro a Maio e a baixa que vai de Dezembro a Janeiro e de Junho a Agos-

to. O padrão sazonal do golfe é, pois, oposto ao do turismo de Verão tradicional. Desta forma,

o golfe compensa a sazonalidade do turismo "sol-praia", contribuindo para maiores níveis

Estudo Sobre o Golfe no Algarve

33

médios de ocupação do alojamento turístico, dado que origina um aumento da procura nas

estações em que a percentagem de ocupação é, habitualmente, mais baixa.

Com base nos dados estatísticos das voltas vendidas por meses, no período de 1996 a 2002 ,

calculou-se o índice de sazonalidade da procura de golfe. Para o efeito utilizou-se o método

das médias móveis com um desfasamento bi-mensal, apresentado no Gráfico A.1.

Gráfico A.5 Índice de Sazonalidade

0

20

40

60

80

100

120

140

160

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

58,62

103,28

150,56

119,29

118,87

86,12

77,2684,48

104,07

145,72

104,43

47,32

Fonte: Universidade do Algarve, 2003

O gráfico revela que o maior padrão sazonal ocorre nos meses de Fevereiro a Maio e Setem-

bro a Novembro. Este padrão de consumo pode ser explicado pela forte competição dos paí-

ses europeus do norte durante os meses de Verão, altura em que os seus campos de golfe de-

têm taxas de utilização elevadas. Os preços mais elevados dos pacotes turísticos durante o

Verão, aliados às condições atmosféricas, resultam numa perda de atractividade do produto

golfe no Algarve.

A sazonalidade é importante para definir o potencial de voltas/ano do campo de golfe, que

não poderá corresponder à utilização a 100%, durante todo o seu período de funcionamento,

pois nem todas as horas são desejáveis. Por outro lado, um campo saturado determina condi-

ções de jogo menos desejáveis para o turista e, necessariamente, um produto pior. De um

modo geral, o golfista prefere começar a jogar o mais cedo possível.

Universidade do Algarve

34

A sazonalidade constitui um problema na medida em que a capacidade instalada não poderá

ser efectivamente utilizada durante todo o ano, o que se traduz em dificuldades para a rentabi-

lização da mesma.

O Gráfico A.6 demonstra, claramente, o excesso de capacidade fora dos designados meses de

grande procura, no Algarve, no ano 2002.

Gráfico A.6 Evolução Mensal da Procura em 2002

0

20

40

60

80

100

120

140

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

(x1000)

Fonte: Associação de Golfe, Universidade do Algarve, 2003

O "sobredimensionamento" dos campos, em particular nos meses de Verão (Junho a Agosto)

constitui um problema incontornável nas actuais condições do mercado. A mitigação dos efei-

tos menos positivos desta sub-utilização não é fácil e só pode ser conseguida com esforço

conjugado das empresas e das autoridades públicas, no sentido de aumentar a procura nas

épocas baixas.

No entanto, como alguns autores referem, a diminuição progressiva do período morto associ-

ado à excessiva capacidade de carga da época alta, constitui um grave custo ecológico, pois

desta forma, o período morto torna-se suficiente para a recuperação dos efeitos da sobrecarga

dos campos.

Estudo Sobre o Golfe no Algarve

35

A.5 - INCIDÊNCIA REGIONAL

Uma região pode ser considerada um destino de golfe se reunir na sua superfície um número

mínimo entre 5 e 10 campos, designado como massa crítica. A capacidade de atracção de um

volume significativo de golfistas resulta da existência desse quantitativo de campos num raio

de distância relativamente curto, pois os jogadores preferem utilizar campos diferentes duran-

te a sua estada.

Face ao exposto, foram identificadas 3 zonas como potenciais sub-destinos de golfe no Algar-

ve, ainda que com níveis de desenvolvimento diferentes. As zonas identificadas são: a zona

Ocidental que compreende toda a linha litoral a ocidente do Concelho de Loulé; a zona Cen-

tral que compreende o Concelho de Loulé e a zona Oriental que vai de Faro a Vila Real de

Santo António.

Figura A.3 Distribuição dos Campos por Zonas

10km

A BC

D

EF

G HI

JL M

NO

P

8

10,59,5

11,5

4

n.º de campos* em 1996n.º de campos* em 2002*Campos equivalentes a 18 buracos

Zona Ocidental: A – Parque da Floresta; B - Boavista; C – Penina (Resort, Academy e Championship); D - Morgado do Reguengo I; E – Quinta do Gramacho; F - Vale da Pinta; G – Salgados; H – Pine Cliffs;

Zona Central: I – Lusotur Golfes (Old Course, Millenium; Laguna e Pinhal); J – Vila Sol; L – Vale de Lobo (Royal e Ocean); M – Quinta do Lago (Quinta do Lago, Ria Formosa, Pinheiros Altos e San Lorenzo);

Zona Oriental: N – Benamor; O – Quinta da Ria e Quinta de Cima; P – Castro Marim

Fonte: DRAOT, Universidade do Algarve, 2003

A concentração de campos por zonas determina a formação de clusters de mercado fechados,

que se desenvolvem em torno de um conceito de concentração do negócio/diversificação dos

campos. A afirmação de cada zona como sub-destino de golfe constitui, nesta lógica de clus-

Universidade do Algarve

36

ters, uma barreira à entrada no mercado e tendencialmente a uma situação de monopólio pre-

sumido.

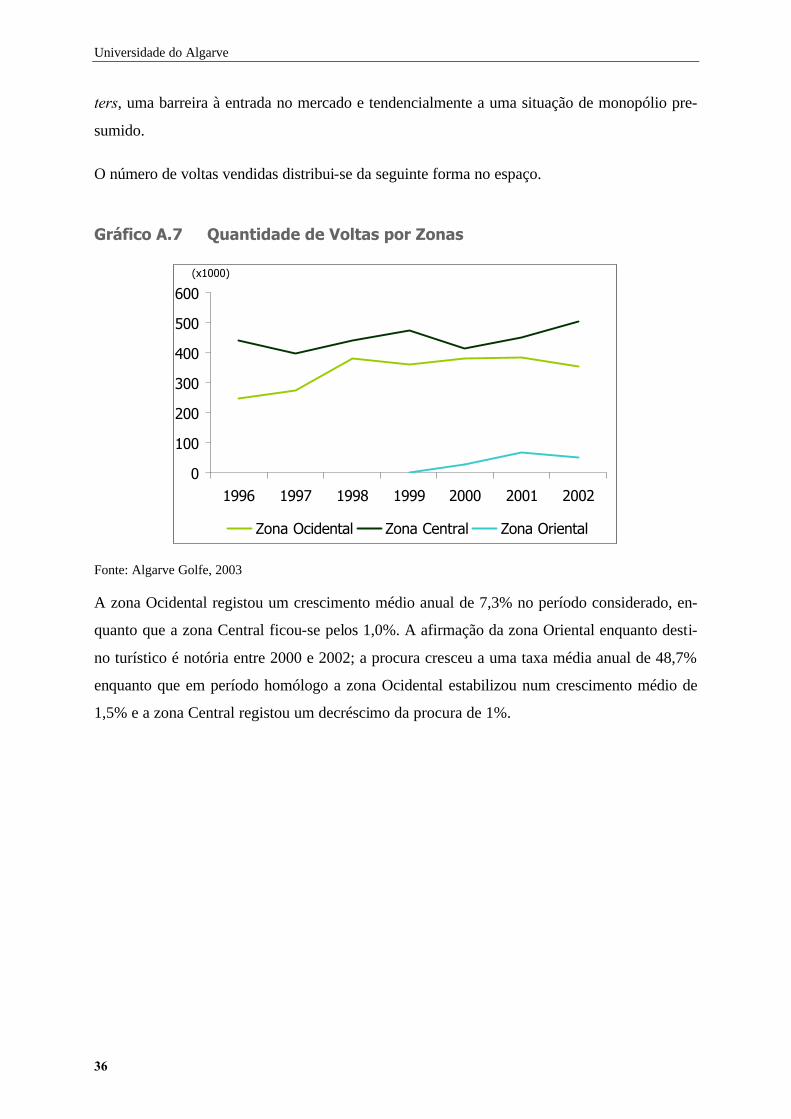

O número de voltas vendidas distribui-se da seguinte forma no espaço.

Gráfico A.7 Quantidade de Voltas por Zonas

0

100

200

300

400

500

600

1996 1997 1998 1999 2000 2001 2002

(x1000)

Zona Ocidental Zona Central Zona Oriental

Fonte: Algarve Golfe, 2003

A zona Ocidental registou um crescimento médio anual de 7,3% no período considerado, en-

quanto que a zona Central ficou-se pelos 1,0%. A afirmação da zona Oriental enquanto desti-

no turístico é notória entre 2000 e 2002; a procura cresceu a uma taxa média anual de 48,7%

enquanto que em período homólogo a zona Ocidental estabilizou num crescimento médio de

1,5% e a zona Central registou um decréscimo da procura de 1%.

Estudo Sobre o Golfe no Algarve

37

B - A EVOLUÇÃO DA PROCURA PARA O PERÍODO 2003-2020

B.1 - O CICLO DE VIDA DO GOLFE

O Golfe é um fenómeno dinâmico, o seu elemento de mudança é um factor crucial para defi-

nir os diferentes estágios. Se considerarmos o golfe como em estado de mudança latente pode

admitir-se que os recursos que atraíram os golfistas pela primeira vez podem já não constituir

elementos de atracção.

À medida que a utilização do recurso atinge a sua capacidade de carga máxima, a procura

tende a diminuir. De acordo com Butler (1980) a evolução do produto pode ser caracterizada

em 5 fases: exploratória, envolvimento, estagnação, seguida do declínio ou rejuvenescimento.

Figura B.1 O Ciclo de Vida do Golfe

Numberof Tourists

Rejuvenation

Stagnation

ConsolidationCritical Stage ofElements of Capacity

Development Decline

Exploration

Involvement

Time

Fonte: Butler, 1980

A fase de desenvolvimento representa o estágio inicial de descoberta, exploração e desenvol-

vimento. As infraestruturas turísticas encontram-se ainda numa fase incipiente, as acessibili-

dades e equipamentos estão pensados apenas para o turismo local. Nesta fase, viajar para a

zona é relativamente dispendioso e restringe os fluxos de procura aos indivíduos que procu-

ram novidade e recolhimento, mas que podem suportar o custo e o tempo necessário para via-

jar para uma zona onde os acessos ainda são difíceis.

Universidade do Algarve

38

A fase de consolidação corresponde ao período em que o destino passa a fazer parte do mer-

cado. Nesta fase, o ritmo de crescimento do mercado abranda até deixar de crescer.

O resort turístico entra numa fase de estagnação/declínio quando o turista passa a procurar

novos destinos. Nestes casos, a procura resume-se apenas aos mercados fidelizados, a incerte-

za relativamente à procura determina a estagnação do investimento com repercussões claras

na qualidade dos recursos oferecidos. Nesta fase é necessário desenvolver atracções que pos-

sam mudar os padrões de lazer, num esforço de fazer rejuvenescer o resort.

A aplicação deste conceito ao turismo de golfe realizou-se pela utilização da série da quanti-

dade de voltas vendidas por mês, no período de 1996 a 2002, à qual foi ajustada uma linha de

tendência polinomial de ordem 4, com um coeficiente de determinação de 93,8% (Gráfico

B.1).

Gráfico B.1 O Ciclo de Vida do Golfe

y = 1953,1x4 - 32917x3 + 183452x2 - 333657x + 864988

R2 = 0,9376 600

650

700

750

800

850

900

950

1996 1997 1998 1999 2000 2001 2002

n.º de voltas x1000

Nº de Voltas Poly. (Nº de Voltas)

Fonte: Universidade do Algarve, 2003

A fase de envolvimento/consolidação surge no período anterior a 1999, onde o número de

voltas vendidas cresce a uma taxa crescente. Entre 1999 e 2002 verifica-se uma certa estabili-

zação do mercado que indicia a fase de consolidação.

Uma oferta sustentável, num mercado global, conduziu a um modelo de desenvolvimento que

não considerava as motivações básicas do consumidor. Neste contexto, a inversão da situação

Estudo Sobre o Golfe no Algarve

39

terá que passar pela identificação de segmentos de mercado e estratégias de vendas, dirigidas

por forma a que o consumidor fique desperto para os atributos dos campos de golfe algarvios.

Para que a oferta seja sustentável, num mercado global, há que utilizar um modelo de desen-

volvimento que considere as motivações básicas do consumidor. Neste contexto, haverá que

identificar os segmentos de mercado e estabelecer estratégias de vendas dirigidas – por forma

a que o consumidor fique desperto para os atributos dos campos de golfe algarvios.

As estratégias possíveis para aumentar o tempo de vida do golfe são:

Incentivar a utilização dos campos pelo mercado nacional;

Aumentar a estada média dos golfistas;

Incentivar a repetição de visitas (por exemplo: cartões de fidelidade);

Relevar diferentes atributos, propiciar novos usos;

Desenvolver novos mercados;

Propiciar serviços de qualidade;

Inovar o produto.

B.2 – EVOLUÇÃO RECENTE DA PROCURA

A taxa de crescimento da procura de golfe a nível mundial situa-se próximo dos 10% ao ano.

Atendendo a que no momento o número de praticantes é de cerca de 55 milhões, a manter-se

o ritmo de crescimento, este número duplicará, no prazo máximo de 8 anos. ( FPG, 2000).

A tendência da procura de golfe no Algarve, com a excepção da década de setenta, encontra-

se em linha com a evolução registada nos Estados Unidos (NGF, 1999).

Universidade do Algarve

40

Gráfico B.2 Evolução da Oferta e da Procura de Golfe no Algarve

400

500

600

700

800

900

1.000

1996 1997 1998 1999 2000 2001 2002

voltas x1000

Procura (voltas vendidas) Capacidade Potencial

Fonte: Algarve Golfe, 2003

Situando a análise no período de 1996 a 2002, conforme Gráfico B.2, verifica-se que a procu-

ra tem crescido a uma taxa média de 4,1% ao ano, enquanto que a oferta cresceu a uma taxa

de 6,1%. Apesar do maior ritmo de crescimento da oferta, verifica-se um excesso de procura

em todo o período considerado. O défice de jogadores na região, que em 1996 era de 30 102

jogadores, situava-se no final de 2002 nos 16 242 jogadores.

B.3 - PREVISÃO DA PROCURA

A projecção da procura para um período tão longo não pode abstrair da consideração de facto-

res relevantes tais como:

o efeito de tendência que incorpora elementos de inércia e de fidelização dos jogadores;

o efeito oferta de novos campos que permite a diversificação do mercado, induzindo novos

consumidores;

o efeito preço que resulta do aumento da oferta, induzindo a atracção de novos jogadores e

também o desvio de jogadores que utilizam habitualmente campos próximos.

Para além destes factores, foram assumidos pressupostos de natureza qualitativa e que se tra-

duzem no seguinte:

Estudo Sobre o Golfe no Algarve

41

a qualidade da oferta (campos actuais e futuros) continuará a exibir um padrão médio de qua-

lidade equivalente à actual;

o perfil de novos jogadores continuará a ser aquele que foi definido a partir do Inquérito, isto

é, com as mesmas exigências de qualidade e, também, o mesmo poder de compra.

Tendo em conta estes factores foi estimada uma evolução da procura (número de voltas/ano)

através do modelo econométrico que conduziu aos seguintes resultados:

Projecção sem efeito significativo da oferta

Crescimento da procura a uma taxa média de 1,55% ao ano entre 2003 e 2020;

Projecção com aumento de oferta

Crescimento da procura a uma taxa média de 1,77% ao ano entre 2003 e 2020.

O perfil de sazonalidade estimado para o período não sofrerá alteração significativa.

A evolução do preço médio por volta resulta da interacção da procura e da oferta, esperando-

se, como é óbvio, que o aumento da oferta não seja favorável a um crescimento real. De qual-

quer forma, a manutenção da qualidade permitirá um preço elevado em alguns dos segmentos

do mercado, sempre sensível à diferenciação e à permanência de características únicas em

alguns dos campos da região.

B.3.1 - MODELAÇÃO DA PROCURA

A modelação ficou limitada ao contexto univariado pela reduzida informação pertinente exis-

tente para uma abordagem mais profunda (estrutural) do problema. Contudo, a variável utili-

zada, como caracterizadora do sector, permitiu-nos chegar a resultados decerto interessantes.

Com o objectivo de analisar e prever a procura de golfe no Algarve, recorreu-se ao número de

voltas de golfe vendidas (variável que passamos a designar simplesmente por voltas) cuja

representação gráfica é apresentada no Gráfico B.3.

Universidade do Algarve

42

Gráfico B.3 Número de Voltas de Golfe Vendidas

120

100

80

60

40

20

094 95 96 97 98 99 00 01 0292 93

140Voltas x1000

Fonte: Universidade do Algarve, 2003

A visualização gráfica desta série permite-nos identificar, de modo claro, o padrão sazonal

anteriormente descrito (veja a Secção A.4 deste Anexo) e que representa uma das característi-

cas importantes do golfe.

Apesar do período de observações ser relativamente curto (Janeiro de 1992 a Junho de 2003),

é notório que o padrão sazonal apresenta alterações lentas. Este comportamento é frequente-

mente justificado como sendo resultado da não estacionaridade da série, dada a existência de

raízes unitárias sazonais e não sazonais. Esta característica foi estatisticamente confirmada

por recurso à versão mensal do teste de Hylleberg, Engle, Granger e Yoo (1990), proposta por

Beaulieu e Miron (1993).

A consequência da existência destas raízes manifesta-se na necessidade de filtrar os dados de

modo a estacionarizar a série (transformação necessária para que assuma um comportamento

estável). O filtro que resulta da informação extraída do teste é o filtro sazonal, ou seja, a série

estacionária é representada como sendo:

D12Voltast = Voltast - Voltast-12

Onde Voltast-i representa a observação referente ao período t - i, i = 0, 12.

A nova variável encontra-se representada no Gráfico B.4:

Estudo Sobre o Golfe no Algarve

43

Gráfico B.4 Variação Anual do Número de Voltas de Golfe Vendidas

30 000

20 000

10 000

0

-10 000

-20 000

-30 00094 95 96 97 98 99 00 01 02

Fonte: Universidade do Algarve, 2003

No Gráfico B.4 é possível observar que a variável D12Voltast é uma variável mais estável

quando comparada com a variável não filtrada (a variável Voltast). É manifesto que uma das

consequências da aplicação do filtro indicado, consiste na eliminação do efeito sazonal.

Dadas as propriedades da série D12Voltast se adequarem melhor à modelação, optou-se pela

sua utilização no exercício de modelação e previsão que abaixo se segue.

B.3.1.1 - ESTIMAÇÃO DO MODELO

A estratégia adoptada na modelação desta série é baseada no recurso à modelação do geral

para o particular, tendo em devida consideração os testes habituais de especificação (testes à

presença de autocorrelação e de hetereoescedasticidade. A estimação dos modelos e os res-

pectivos testes de especificação foram efectuados com o suporte informático do programa

EViews 4.1.

O modelo resultante de um processo de simplificações sucessivas teve o seguinte efeito:

D12Voltast = 1 421,5 D1 + 2 721,0 D2 + 2 469,9 D3 - 1 405,3 D4 + 3 038,1 D5 - 475,3 D6 (+0,77) (+1,55) (+1,4) (-0,79) (+1,73) (-0,27)

+ 652,6 D7 - 41,1 D8 + 1 768,1 D9 + 3 039,7 D10 - 1 962,6 D11 - 2 646,2 D12 (+0,35) (+0,02) (+0,95) (+1,61) (-1,03) (-1,41)

+ 0,813 D12Voltast-1 - 0,42 D12Voltast-12 + 0,354 D12Voltast-13 (+14,01) (-4,47) (+3,63)

Universidade do Algarve

44

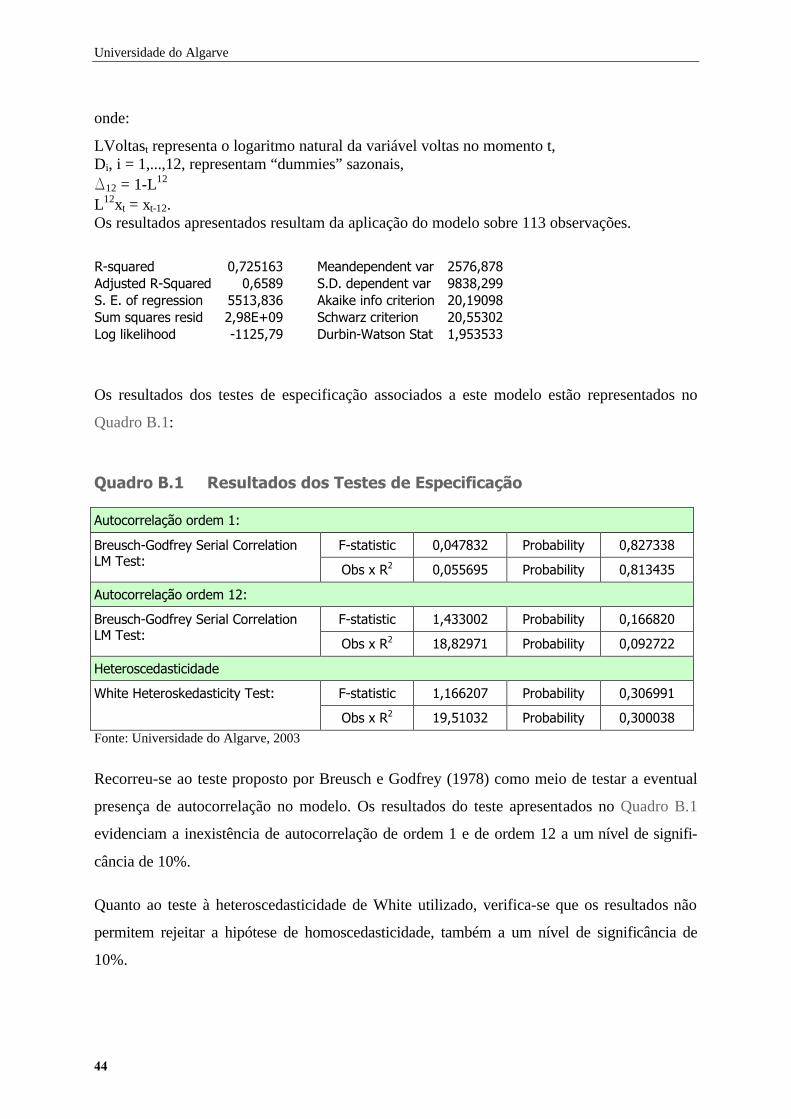

onde:

LVoltast representa o logaritmo natural da variável voltas no momento t, Di, i = 1,...,12, representam “dummies” sazonais, D12 = 1-L12 L12xt = xt-12. Os resultados apresentados resultam da aplicação do modelo sobre 113 observações.

R-squared 0,725163 Meandependent var 2576,878Adjusted R-Squared 0,6589 S.D. dependent var 9838,299S. E. of regression 5513,836 Akaike info criterion 20,19098Sum squares resid 2,98E+09 Schwarz criterion 20,55302Log likelihood -1125,79 Durbin-Watson Stat 1,953533

Os resultados dos testes de especificação associados a este modelo estão representados no

Quadro B.1:

Quadro B.1 Resultados dos Testes de Especificação

Autocorrelação ordem 1:

F-statistic 0,047832 Probability 0,827338 Breusch-Godfrey Serial Correlation LM Test:

Obs x R2 0,055695 Probability 0,813435

Autocorrelação ordem 12:

F-statistic 1,433002 Probability 0,166820 Breusch-Godfrey Serial Correlation LM Test:

Obs x R2 18,82971 Probability 0,092722

Heteroscedasticidade

F-statistic 1,166207 Probability 0,306991 White Heteroskedasticity Test:

Obs x R2 19,51032 Probability 0,300038 Fonte: Universidade do Algarve, 2003

Recorreu-se ao teste proposto por Breusch e Godfrey (1978) como meio de testar a eventual

presença de autocorrelação no modelo. Os resultados do teste apresentados no Quadro B.1

evidenciam a inexistência de autocorrelação de ordem 1 e de ordem 12 a um nível de signifi-

cância de 10%.

Quanto ao teste à heteroscedasticidade de White utilizado, verifica-se que os resultados não

permitem rejeitar a hipótese de homoscedasticidade, também a um nível de significância de

10%.

Estudo Sobre o Golfe no Algarve

45

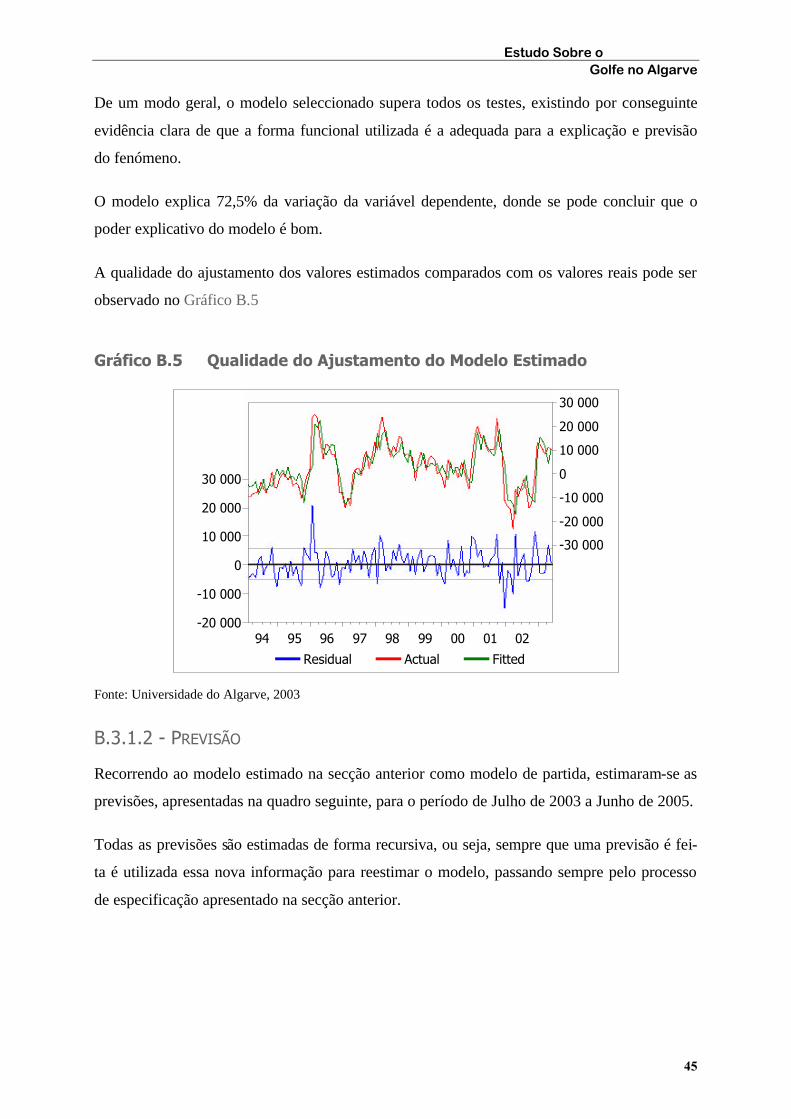

De um modo geral, o modelo seleccionado supera todos os testes, existindo por conseguinte

evidência clara de que a forma funcional utilizada é a adequada para a explicação e previsão

do fenómeno.

O modelo explica 72,5% da variação da variável dependente, donde se pode concluir que o

poder explicativo do modelo é bom.

A qualidade do ajustamento dos valores estimados comparados com os valores reais pode ser

observado no Gráfico B.5

Gráfico B.5 Qualidade do Ajustamento do Modelo Estimado

30 000

20 000

10 000

0

-10 000

-20 000

30 000

20 000

10 000

0

-10 000

-20 000

-30 000

94 95 96 97 98 99 00 01 02

Residual FittedActual

Fonte: Universidade do Algarve, 2003

B.3.1.2 - PREVISÃO

Recorrendo ao modelo estimado na secção anterior como modelo de partida, estimaram-se as

previsões, apresentadas na quadro seguinte, para o período de Julho de 2003 a Junho de 2005.

Todas as previsões são estimadas de forma recursiva, ou seja, sempre que uma previsão é fei-

ta é utilizada essa nova informação para reestimar o modelo, passando sempre pelo processo

de especificação apresentado na secção anterior.

Universidade do Algarve

46

Quadro B.2 Previsões Referentes ao Período Julho de 2003 a Junho de 2005

2003 2004 2005

Janeiro 592,6 1216,8

Fevereiro 2606,6 1592

Março 2337,3 1254,1

Abril 381,8 154,6

Maio 1078,3 1469,7

Junho 1645,9 2609,4

Julho 4545,6 549

Agosto 4041,1 -1243,4

Setembro 5282,1 346,2

Outubro 5066,1 1711,7

Novembro 3027,6 1927,5

Dezembro -713,3 709,3 Fonte: Universidade do Algarve, 2003

Os resultados do Quadro B.2 devem ser interpretados com algum cuidado. É necessário notar

que o modelo de base é um modelo autoregressivo e, como tal, potenciais impactos exógenos

só se farão sentir no modelo com algum desfasamento temporal.

Assim, apesar da boa aderência do modelo aos dados, alterações conjunturais ou de variáveis

influentes no sector, podem originar enviesamentos sérios das previsões.

Este anexo desenvolveu-se em torno de dois objectivos: um primeiro de caracterização da

procura existente, um segundo de projecção da procura.

De um modo geral, o turista do golfe tem um perfil característico. Trata-se de um turista de

nível sócio-económico superior à média. A proporção do montante do rendimento familiar

gasto em actividades desportivas ronda 7,13%/ano, contra 6,45% para o turista em geral. Ou-

tra das suas características relevantes é que se hospeda maioritariamente em hotéis, apartho-

téis e aldeamentos turísticos de 4 e 5 estrelas.

Em termos de nacionalidade os dados amostrais, quando confrontados com as estatísticas

agregadas do turismo no Algarve, permitem-nos concluir que não existem diferenças signifi-

cativas entre os turistas de golfe e os restantes turistas. Ambos são, maioritariamente, euro-

peus e verifica-se um peso muito significativo de residentes no Reino Unido. De facto, os

residentes no Reino Unido e na Irlanda originam mais de 74% da procura, seguidos da Ale-

Estudo Sobre o Golfe no Algarve

47

manha que, apesar do forte decréscimo de turistas desta nacionalidade registado na região,

ainda é responsável por 7,3% dos jogadores.

No que se refere aos segmentos de mercado, há a destacar o facto do segmento turista sol e

praia ser composto, sobretudo, por residentes no Reino Unido e Escandinávia. Realce, tam-

bém, para o facto dos jogadores portugueses pertencerem ao segmento turista de golfe.

Em relação aos dados demográficos, os resultados amostrais permitem-nos concluir que o

golfe no Algarve é, predominantemente, uma actividade masculina (77% dos jogadores) e que

a idade média dos jogadores é elevada (a proporção de inquiridos com mais de 45 anos de

idade é de cerca de 63%). Importa, ainda, destacar que a idade média dos jogadores do seg-

mento turista de golfe é inferior à dos outros segmentos.

Relativamente às habilitações literárias, regista-se um peso significativo do Nível Superior em

todos os países, com excepção dos residentes na Holanda. De realçar que é, também, neste

grupo de inquiridos que se regista uma maior percentagem de não respostas a esta questão.

No que concerne à análise da componente socio-económica utilizou-se a estrutura de Dubois

– que estabelece uma correspondência entre a profissão e a classe social. Tendo por base esta

estrutura conclui-se que o golfista pertence maioritariamente (68%) às classes média (B) e alta

(A). De salientar que o segmento Turista de golfe apresenta, em termos relativos, uma menor

proporção de indivíduos da classe operária (C).

O golfe constitui uma prática corrente para os golfistas que utilizam os campos de golfe al-

garvios – praticam-no em média há cerca de 16 anos e jogam pelo menos, cinco vezes por

mês.

Em média o jogador de golfe permanece no Algarve 9,5 dias, joga 4,5 voltas e faz-se acom-

panhar no jogo por 3 pessoas.

Relativamente aos segmentos de mercado, é de salientar que, tal como seria de esperar, o tu-

rista de golfe joga um número superior de voltas. Quanto aos dias de permanência no Algar-

ve, o valor máximo corresponde ao turista sol e praia. No que se refere ao número de anos de

prática de golfe, o valor mínimo é assumido pelo segmento turista de golfe - o que, certamen-

te, está associado ao facto deste segmento apresentar uma idade média inferior aos restantes.

Universidade do Algarve

48

No que se refere ao alojamento os turistas que visitam o Algarve para jogar golfe instalam-se,

sobretudo, em hotéis (41%), vilas (23%), apartamentos (21%) e em casas próprias (10%). É

de destacar que cerca de 21% dos jogadores de golfe com residência na Alemanha utilizam

casa própria, proporção apenas superada pelos jogadores de nacionalidade portuguesa (50%).

Os clientes com residência na Escandinávia apresentam uma forte propensão à utilização da

hotelaria – sendo, de entre a amostra recolhida, os que apresentam a maior proporção de utili-

zação deste tipo de serviços.

Em termos de segmentos de mercado, é de realçar que o turista de golfe utiliza menos os ho-

téis e mais apartamentos e vilas que os outros dois segmentos. Em termos comparativos real-

ce, ainda, para o facto do turista familiar apresentar a maior proporção de utilização de casa

própria e o turista sol e praia apresentar a maior proporção de alojamento em casas de famili-

ares e amigos.

Um elemento importante que ressalta do exercício de cenarização é a existência de uma pro-

cura de qualidade sustentada. No entanto, a sua concentração geográfica pode constituir um

elemento com variações conjunturais significativas, cujos efeitos se farão sentir nos campos

onde o nível de fidelização é mais baixo.

Caracterizada e projectada a procura, conclui-se que na óptica do consumidor existem três

áreas críticas: a saturação dos campos, o binómio preço/qualidade e a diversificação e promo-

ção. No sentido da dinamização da actividade do golfe, propõem-se então os dados que

permitam mitigar os efeitos da procura activa: programação de promoção conjunta do Algarve

em mercados diversificados, diversificação de mercados.

Estudo Sobre o Golfe no Algarve

49

REFERÊNCIAS BIBLIOGRÁFICAS

Algarve Golfe (2000) A Importância do Golfe no Algarve, Almancil, Não Publicado.

Algarve Golfe, Estatísticas Avulsas.

Breusch T. (1978) Testing for Auto-correlation in Dynamic Linear Models. Australian

Economic Papers, 17, pp. 334-355.

Beaulieu, J.J. and J.A. Miron (1993) Seasonal Unit Roots in Aggregate U.S. Data, Journal of

Econometrics 55, pp. 305-328.

Butler, R.W. (1980) “The concept of the tourist area cycle of evolution : implications for

management resources”, Canadian Geographer, vol 24, pp 5-12.

European Golf Association (EGA) (2002) Disponível através do site: http://www.ega-

golf.ch/statisticseurope.php [Último acesso 21/11/2003].

Federação Portuguesa de Golfe (FPG) (2000) Golfe – Um Valioso Segmento da Oferta

Turística do Algarve, [On-line] Revista de Imprensa da Federação Portuguesa de

Golfe, Disponível através do site: http://www.fpg.pt [Último acesso 25/11/2003]

Godfrey, L. G. (1978) "Testing Against General Autoregressive and Moving

Average Error Models When the Regressors Include Lagged Dependent Variables,"

Econometrica, 46, 1293-1302.

Hylleberg, S., R.F. Engle, C.W.J. Granger and B.S. Yoo, 1990, Seasonal integration and

cointegration, Journal of Econometrics 44, 215-238.

INE (2002) Estatísticas do Turismo 2001, Lisboa, Instituto Nacional de Estatística

NGF (1999) disponível on line: http://www.ngf.org/cgi/publications.asp; [Último acesso

20/11/2003]