Embed Size (px)

Citation preview

1

Diagnóstico para Identificação de

Oportunidades para Indústrias de

Cosméticos de Goiás

Goiânia, Fevereiro de 2011

2

Fevereiro. 2011

2011. Diagnóstico para Identificação de Oportunidades para Indústrias de Cosméticos de Goiás.

Informações e Contato:

ABDI - Agência Brasileira de Desenvolvimento Industrial

SBN Quadra 1 - Bloco B - Ed. CNC - 14º andar - Brasília/DF – Brasil. CEP: 70041-902

Contato: TEL: +55 61 3962.8700 | FAX: +55 61 3962.8715 | E-mail: [email protected]

ABIHPEC – Associação Brasileira Indústria Higiene Pessoal, Perfumaria e Cosméticos Av. Paulista, 1313 - 10° Andar - Cj. 1080 - Bela Vista. CEP 01311-923. São Paulo. Brasil.

Contato: Tel.: + 55 11 3372-9899 | Fax: + 55 11 3266-5387

SEBRAE – Serviço Brasileiro de Apoio às Micro e Pequenas Empresas SGAS 604/605 módulos 30 e 31 Asa Sul Brasília/DF – Brasil. CEP:70200-645 Contato: Tel. + 55 61 3348 7100 Consultoria Contratada: Instituição Capacitadora Credenciada no SEBRAE/GO: ESTILO BRAZIL Comercial Exportadora & Consultoria Ltda. M. E. Av. T-63, 2309 Qd. 363 Lt. 01 sala 01 Jardim América – Goiânia/GO- Brasil. CEP: 74.250-320 Contato: Tel. + 55 62 8415 7026 | E-mail: [email protected] Consultora Técnica Responsável: Adm. Juliana Gonçalves Carvalho (CRA – 4095)

Prefeitura de Aparecida de Goiânia

SICTT - Secretária de Indústria, Comércio, Trabalho e Tecnologia de Aparecida de Goiânia

Responsável pela área de tecnologia – Milena Araújo

Contato: Tel.+ 55 62 3545 5251 | 62 9997 8280

E-mail: [email protected] | [email protected]

3

Sumário

1. Apresentação....................................................................................................................................................................................4

2. Justificativa .......................................................................................................................................................................................5

3. Objetivos Gerais................................................................................................................................................................................6

4. Público Alvo ......................................................................................................................................................................................6

5. Metodologia .....................................................................................................................................................................................7

Bloco I – Perfil da Empresa ...................................................................................................................................................................8

Bloco II – Capital / Faturamento.........................................................................................................................................................10

Bloco III – Marketing/Mercado..........................................................................................................................................................15

Bloco IV – Planejamento Comercial...................................................................................................................................................19

Bloco V –Pesquisa de Mercado..........................................................................................................................................................20

Bloco VI - Definição das Estratégias de Venda ...................................................................................................................................23

Bloco VII – Concorrentes....................................................................................................................................................................29

Bloco VIII – Gestão de Clientes...........................................................................................................................................................30

Bloco XI - Exportação ........................................................................................................................................................................36

Bloco X - Importação ........................................................................................................................................................................38

Bloco XI – Fornecedores ...................................................................................................................................................................39

Bloco XII – Processo Gerencial ..........................................................................................................................................................43

Bloco XIII - Valor Necessário de Capital..............................................................................................................................................46

Bloco XIV – Gestão de Riscos em Novos Contratos.............................................................................................................................47

Bloco XV – Cobrança..........................................................................................................................................................................49

Bloco XVI – Programa de Melhoria Continua......................................................................................................................................50

Bloco XVII – Financeiro......................................................................................................................................................................51

Bloco XVIII – Inovação........................................................................................................................................................................57

Bloco XIX – Equipe.............................................................................................................................................................................60

Bloco XX – Envolvimento com Parcerias ............................................................................................................................................70

Bloco XXI – Produto / Serviços...........................................................................................................................................................73

Bloco XXII – Processo Produtivo.........................................................................................................................................................79

4

Bloco XXIII – Infra – Estrutura............................................................................................................................................................88

Bloco XXIV - Saúde e Segurança.........................................................................................................................................................94

Bloco XXV - Legislação.......................................................................................................................................................................96

Conclusões e Recomendações...........................................................................................................................................................98

1. Apresentação

O Diagnóstico para Identificação de Oportunidades para Indústrias de Cosméticos de

Goiás é fruto da parceria entre a ABDI – Agência Brasileira de Desenvolvimento

Industrial, ABIHPEC - Associação Brasileira Indústria Higiene Pessoal, Perfumaria e

Cosméticos, SEBRAE – Serviço Brasileiro de Apoio às Micro e Pequenas Empresas e

SICTT - Secretária de Indústria, Comércio, Trabalho e Tecnologia de Aparecida de

Goiânia que têm como objetivo principal apoiar a estruturação de núcleos regionais no

engajamento do processo de aprendizado coletivo de acordo com a vocação e realidade

regional. Tem como compromisso desenvolver, adequar e disponibilizar recursos nas áreas

de Treinamento e Educação, Mercado, Meio Ambiente, Gestão Empresarial e Capacitação

de Recursos Humanos, Gestão de Conhecimento e Difusão de Informações, Inovação e

Desenvolvimento Tecnológico.

O projeto consiste em dois eixos: o trabalho de campo que foi responsável por gerar

informações a respeito do mercado de cosméticos de Goiás através de um rastreador

empresarial elaborado pela ABIHPEC e um segundo momento, que foi a análise destes

dados o qual originou os dados específicos do setor de cosméticos fundamental para o

embasamento de dados estatísticos quantitativos e qualitativos do setor.

A análise do mercado de cosméticos como um todo é necessária na medida em que

proporciona ao poder público e privado o conhecimento aprofundado sobre a realidade em

que atua, oferecendo alicerce aos gestores no que diz respeito à implantação de políticas

públicas e ações de mercado. O acompanhamento das principais tendências e dimensões

em que estão o mercado de cosméticos permite a execução de ações planejadas e de maior

eficácia.

Os estudos sobre os setores de cosméticos são importantes devido à relevância para

a economia do município, já que temos um grande número de indústrias instaladas em

Goiânia e Aparecida de Goiânia. O trabalho com o setor de cosméticos se concentra na

elaboração de um diagnóstico que será composto por informações obtidas a partir de

fontes primárias e secundárias e do levantamento de informações junto aos atores sociais

ligados ao setor (trabalhadores, empresários e poder público).

5

Dessa forma, o projeto consiste em uma análise socioeconômica, econômica e

mercado, sendo de grande contribuição aos parceiros envolvidos no processo de

construção e implantação de Políticas Públicas, Desenvolvimento Industrial, Tecnologia &

Inovação e Capacitação.

Pela relevância dos dados que constam neste documento, sugerimos que o mesmo

seja disponibilizado para fins de consulta e pesquisa a todo setor de cosméticos e

comunidade interessada. Conforme YANAZE (2007) “de nada adianta toda cautela e rigor

dos pesquisadores na condução do trabalho de pesquisa se os resultados não forem bem

comunicados.”

Acreditamos que a convergência e a integração das informações contidas neste

relatório com outros estudos, e, analise do contexto mercadológico, permitirá uma visão

sistêmica da realidade das indústrias cosméticas de goiana. Portanto, a publicação e

disseminação destas informações beneficiarão não somente as entidades integradas e

relacionadas higiene pessoal, cosméticos e perfumaria, mas também todo o setor da cadeia

integrante, estudantes e o poder público, podendo contribuir para o desenvolvimento

regional e setorial da atividade industrial de cosmetologia.

2. Justificativa

Elaboração de um diagnóstico do setor de cosméticos do município de Goiânia e

Aparecida de Goiânia visa observar as características, entraves e perspectivas do setor para

geração de subsídios e informações. Nestes 2 (dois) municípios concentra-se o maior

número de empresas do setor de cosméticos, conforme dados ABHIPEC no Estado de Goiás

concentra- se 103 indústrias, sendo estas com maior concentração nos municípios acima

citados. Com o objetivo de incentivar o crescimento das empresas já estabelecidas no

Estado, criação de novas unidades produtivas e melhorar as condições de trabalho dos

trabalhadores do setor; investimos na busca de conhecimento sobre as possibilidades de

sanar os gargalos setoriais das indústrias de cosméticos. Dessa forma, foram contempladas

somente 15 indústrias a participarem da elaboração de um diagnóstico sobre o Setor de

Cosméticos do Estado de Goiás, onde as empresas nos apresentaram informações sobre o

6

desempenho econômico, mercado, exportação/importação, processo gerencial, equipe,

envolvimento com parcerias, produtos/serviços, processo produtivo e infra- estrutura.

3. Objetivos Gerais

Os objetivos da pesquisa foram:

• Avaliar a infra – estrutura, as condições em que as indústrias de HPPC de Goiás se

encontram, descrevendo suas características, capacidade de produção, serviços e

principais necessidades;

• Compor a base de dados para estudos e projeções;

• Subsidiar o planejamento de desenvolvimento de ações para o setor;

Os objetivos do projeto PDS são:

• Fortalecer as micro e pequenas empresas de HPPC, para que possam competir no

mercado através de capacitação, conhecimento, informação e tecnologia;

• Capacitar as empresas tecnologicamente a produzir conforme as necessidades do

mercado interno e externo;

• Fomentar a mudança das Indústrias de Cosméticos de Goiás pela inovação e

diferenciação de produtos e serviços;

• Criar e Fortalecer Programa de Desenvolvimento Setorial de HPPC.

4. Público Alvo da Pesquisa

Empreendedores, micro, pequenas e médias empresas do setor de higiene pessoal,

perfumaria e cosméticos. Foram entrevistados diretores e/ou gerentes de empresas localizadas

no município de Goiânia, Aparecida de Goiânia e Trindade.

7

5. Amostra

Foram entrevistadas 15 empresas sendo: 1 na cidade de Trindade, 9 em Aparecida de

Goiânia e 5 em Goiânia.

6. Metodologia

Foi realizada uma pesquisa de cunho quantitativo e as informações levantadas por meio de questionário estruturado.

As entrevistas foram realizadas e o questionário aplicado pessoalmente nas dependências das empresas.

A listagem de empresas foi fornecida pela Secretária de Indústria, Comércio, Trabalho e Tecnologia de Aparecida de Goiânia - SICTT e pela ABIHPEC - ABIHPEC - Associação Brasileira Indústria Higiene Pessoal, Perfumaria e Cosméticos.

Análises dos dados

Ao final do projeto os dados foram tabulados, analisados e entregues em formato de

relatório a ABDI/ABIHPEC/SEBRAE, contendo uma análise do setor a partir de dados

primários, secundários e dos questionários/rastreador empresarial. A partir do relatório

será possível obter informações sobre as características das empresas de cosméticos do

município, o seu mercado de trabalho, os entraves, as perspectivas do setor, além de

indicar, se possível, propostas para subsidiar os parceiros nas etapas subseqüentes de

construção do Programa de Desenvolvimento Setorial HPCC.

Os dados foram digitados e tabulados no Raosoft Survey Win 4.0, software especifico

para pesquisas. Os gráficos e as tabelas foram construídos no Excel sendo que o relatório

final apresenta-se no Word.

8

BLOCO I – PERFIL DA EMPRESA

HÁ QUANTO TEMPO INICIOU AS ATIVIDADES DESTA EMPRESA

A maioria das empresas foi constituída há mais de 10 anos o que lhes confere experiência na atividade

100% DAS EMPRESAS SÃO LTDA E NÃO ESTÃO EM

PROCESSO DE MUDANÇAS DE MODALIDADE JURÍDICA

9

Total de respondentes: 15

Total de respondentes: 15

Conforme dados ABIHPEC existem no Estado de Goiás 103 indústrias de HPPC. A maioria

das empresas entrevistadas localiza-se em Aparecida de Goiânia.

10

Bloco II – CAPITAL / FATURAMENTO

Total de respondentes: 15

Observa – se que pouco mais da metade (53%) das empresas estudadas de cosméticos goianas fatura

até R$ 2.000.000,00

Origem do Capital

Próprio – 88%

Empréstimo – 13%

11

FINANCIAMENTO PARA:

CAPITAL DE GIRO INVESTIMENTO NO NEGÓCIO

% %

Não precisaram de financiamento

33 27

Precisaram: 67 73

De onde pegaram empréstimo:

Empréstimos com o banco

40 33

Recursos Próprios 40 40

Recursos Familiares 7 -

Total de respondentes (15) (15)

12

N. de respondentes

%

Banco do Brasil 6 86 CEF 1 14

Bradesco 2 29 Respondentes que obtiveram

empréstimo nos últimos 12 meses

7 -

Total de respondentes: 15 (mais de uma resposta por entrevistado)

Quem conseguiu empréstimo não teve dificuldade

em obtê-lo.

6 das 7 empresas que obtiveram empréstimo nos últimos 12 meses

utilizaram o Banco do Brasil

13

QUANTIA QUE ESTARIA DISPOSTO A TOMAR COMO

EMPRÉSTIMO PARA:

CAPITAL DE GIRO INVESTIMENTO NO NEGÓCIO

% %

+ DE 1 A 10 MIL REAIS 7 -

+ DE 10 A 50 MIL REAIS 13 13

+ DE 50 A 100 MIL REAIS

20 13

+ DE 100 MIL REAIS 40 53

Não precisa 20 20

Total de respondentes (15) (15)

14

Total de respondentes: 15

15

Bloco III - MARKETING/MERCADO

Estratégias de Divulgação

Total de respondentes: 15

TOTAL - %

FEDERAL /Nacional 50

ESTADUAL 20

LOCAL 20

REGIONAL 10

TOTAL 100

TOTAL DE RESPONDENTES

(15)

Quanto ao responsável pela área comercial da empresa, ainda

predominam, os Proprietários da Empresa (60%), contra apenas 27% de os

Gerentes Comerciais e 7% o Diretor e Administrativo.

Para esta pesquisa foram considerados os proprietários das empresas

responsáveis pela área comerciais e os que estão sob responsabilidade de

membros da família. Para os outros cargos foram considerados atividade

conduzida por profissionais contratados, não havendo a interferência da família na

administração.

16

Identidade corporativa

Como informa aos clientes sobre novos produtos, atualizações

100% das empresas possuem:

► Logotipo com marca e cores definidas.

►Manual de identidade visual

►Registro de patente

►Clareza na imagem a ser transmitida em

propaganda e divulgação

17

Total de respondentes: 15

18

Site na Internet

19

Bloco IV – PLANEJAMENTO COMERCIAL

Feiras

57 % das empresas entrevistadas

têm interesse em participar como

expositor em uma feira em

Aparecida de Goiânia

20

Bloco V – PESQUISA DE MERCADO

21

22

Concorrência é o principal problema enfrentado pelas empresas,

seguido das mudanças na embalagem para exportação

23

Bloco VI – DEFINIÇÃO DAS ESTRATÉGIAS DE VENDA

Comissão aos vendedores – 57% das empresas praticam comissão aos

vendedores

N. de respostas

%

Sim 8 57 Não 6 43 Total 14 100

Margem de negociação é definida em 93% das empresas

N. de respostas

%

Sim 14 93 Não 1 7 Total 15 100

Visualização do preço de venda – Para 80% das empresas a visualização

do preço de venda é fácil.

N. de respostas

%

Sim 12 80 Não 3 20 Total 15 100

24

Pesquisa constatou que 53% das empresas usam o distribuidor/atacadista

como forma de venda. Mas vemos que as indústrias de Goiás não estão fora da realidade, já que 40% utilizam como forma de venda a venda direta.

25

Nota 1 – O que é venda direta? A venda direta é um sistema de comercialização de bens de consumo e serviços diferenciado,

baseado no contato pessoal, entre vendedores e compradores, fora de um estabelecimento comercial fixo.

Brasil no Mundo (em US$)

Posição País 2007

1º EUA 30.8

2º Japão 20.3

3º Brasil 9.1

4º Coréia 9.0

5º Alemanha 8.2

6º México 3.9

7º Itália 3.5

8º Reino Unido 3.5

9º Rússia 2.7

10º França 2.3

Hoje atinge dimensões globais. Praticada sob formas distintas - pessoa a pessoa, "Party Plan", catálogos - presente em todo o mundo e envolvendo os mais diversos setores da economia - de produtos de limpeza a automóveis -, a Venda Direta se destaca, entre outros fatores, por sua capilaridade e capacidade de expandir-se geograficamente.

Para as empresas, representa um canal de distribuição com grande potencial de expansão geográfica, capaz de agregar valor aos seus produtos e serviços por meio das relações pessoais.

Para o revendedor é uma alternativa ao emprego tradicional, que possibilita trabalhar em horários flexíveis, ganhar conforme a dedicação e crescer como pessoa e como profissional.

Para o consumidor, a venda direta representa um atendimento personalizado que não existe no varejo tradicional.

Para a sociedade, é uma forma de contribuir para minimizar o problema do desemprego, pois oferece oportunidade de complementação da renda familiar e de trabalho para as minorias.

Segundo a WFDSA (World Federation of Direct Selling Associations), que representa as maiores empresas mundiais do segmento através de suas associações nacionais, o volume de negócios de venda direta no mundo foi de US$ 115 bilhões em 2007 e envolve 62,9 milhões de vendedores em 57 países. No Brasil, 2 milhões de vendedores diretos movimentaram R$ 18,5 bilhões em 2008, colocando o país na terceira posição mundial.

Fundada em 1978, a World Federation of Direct Selling Associations é uma organização voluntária, não governamental, que representa globalmente a indústria de venda direta.

Fonte: ABEVD – Associação Brasileira de Empresas de Venda Direta. www.abevd.org.br

Nota 2 - Cresce número de consultoras de vendas diretas no país Empresas de vendas diretas do segmento de cuidados pessoais registraram aumento no número de

consultoras e consultores em 2010. A Natura acaba de ultrapassar a marca de 1 milhão de revendedoras no país --o dobro do registrado há cinco anos pela empresa. Entre as estratégias adotadas está a criação de

26

consultoras orientadoras, que aproximaram a empresa das consultoras e do consumidor final, segundo a companhia. A Avon, que só terá o número final de 2010 quando divulgar o balanço tinha em julho mais de 1,1 milhão de revendedoras. A Jequiti encerrou o ano com 162 mil revendedoras no país, aumento de 38% na comparação com 2009. No final de dezembro, a Mary Kay registrava 71,5 mil consultoras, o que representa alta de 64%. O setor de vendas diretas no país contabilizava no terceiro trimestre 2,7 milhões de revendedoras, alta de 12,5% sobre igual período de 2009, segundo a ABEVD (associação do setor).

Fonte: www.folha.com São Paulo-SP – 20/01/2011

27

%

Atribui cota aos vendedores e paga bônus pela meta alcançada 27

Atribui comissões aos vendedores registrados 47

Utiliza representantes autônomos pagando comissão 47

Total de respondentes (15)

28

Localização da Empresa

Total de respondentes: 15

29

Bloco VII – CONCORRENTES

Total de respondentes: 15

30

Bloco VIII – GESTÃO DE CLIENTES

31

As indústrias de HPPC classificam seus clientes pela forma de

pagamento, PRINCIPALMENTE (27%). Por região e por renda são

outros critérios utilizados.

32

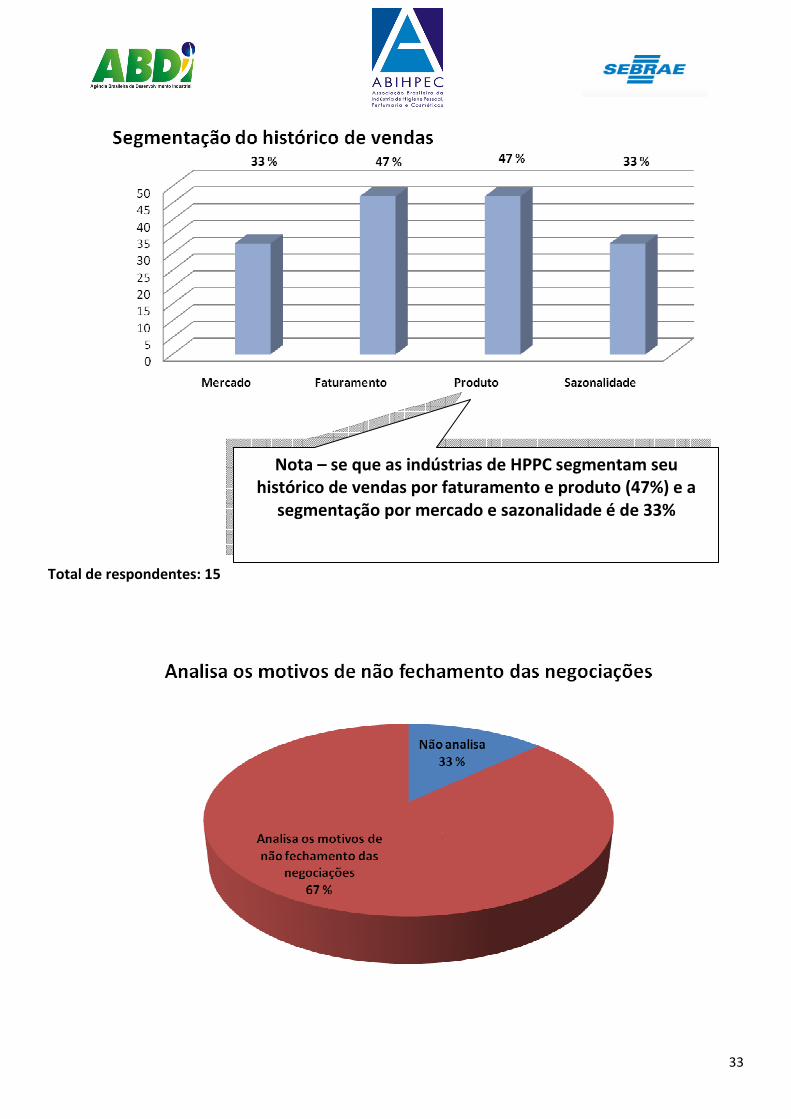

Histórico de Vendas e Negociações

A pesquisa constatou que 13 empresas responderam que possuem histórico de

vendas (87%) e 2 empresas responderam não possuir histórico de vendas (13%).

N. de respostas

%

Sim 13 87 Não 2 13 Total 15 100

As empresas de cosméticos definem ações estratégicas para diferentes perfis

de clientes (47%).

33

Total de respondentes: 15

Nota – se que as indústrias de HPPC segmentam seu histórico de vendas por faturamento e produto (47%) e a

segmentação por mercado e sazonalidade é de 33%

34

Fidelização dos Clientes

Política de relacionamento pós-venda

N. de respostas

%

Existe política de relacionamento pós venda 12 80 Possui sistema formal de fidelização de clientes em nível de excelência

0 0

Não possui política de pós venda 3 20 Total de respondentes 15 100

35

Entrega de Mercadoria

- Produtos fora da especificação?

N. de respostas

%

Sim 3 20 Não 12 80 Total 15 100

- Atraso de entrega?

As indústrias relataram que muitas das vezes o atraso de entrega é ocasionado por falta de

matéria-prima (Ex: fornecedor não entregou o material na data combinada), falta de embalagem e outros.

N. de respostas

%

Sim 12 80 Não 3 20 Total 15 100

- Mix / quantidade de produto errada?

N. de respostas

%

Sim 11 73 Não 4 27 Total 15 100

36

Bloco XI - EXPORTAÇÃO

Deseja se consolidar no mercado externo? Das empresas entrevistadas

14 empresas não exportam. Uma empresa que exporta deseja operacionalizar grandes pedidos dos seus

produtos, já que, no seu entender o mercado interno não proporciona um grande volume em seu pedido.

A pesquisa revelou que 87% das empresas

não realizam exportação, devido ainda não ter

condições de competir neste mercado. Das

empresas entrevistadas somente 01 empresa

realiza exportação.

37

38

Bloco X – IMPORTAÇÃO

- Quais os produtos que sua empresa já importou? Somente 1 empresa já importou EMBALAGEM (7%)

39

Bloco XI – FORNECEDORES

Segurança na relação com fornecedores

40

41

42

Quais os Estados que mais fornece matéria – prima às indústrias de Goiás?

O Estado de São Paulo lidera o fornecimento de matéria prima. As 15 empresas responderam que este estado é o maior fornecedor neste momento (100%). Foram citados

também Bahia (7%), Paraná (13%), Goiás (7%).

43

Bloco XII – Processo Gerencial - A administração é familiar?

N. de respostas

%

Sim 12 80 Não 3 20 Total 15 100

- A empresa recebe atualmente, costuma receber ou já recebeu algum serviço de consultoria?

- Qual o nível de endividamento da empresa?

N. de respostas

%

Não 1 7 5% 4 27

10% 2 13 15% 1 7 20% 2 13 40% 3 20 50% 1 7 70% 1 7

Total 15 100

N. de respostas

%

Sim 5 33 Não 10 67 NSA 0 0 Total 15 100

As empresas que relataram ter recebido consultoria citaram as seguintes áreas: administrativa, consultoria do IEL, contábil, marketing, tributário, industrial e comercial. Todas me relataram dificuldade em encontrar profissionais em GO que consigam atuar

no segmento de indústrias de cosméticos.

44

Visão Macro da Empresa

Metas Gerenciais/Planejamento Estratégico

Os empresários das indústrias de cosméticos conhecem toda a empresa (60%), mas somente 40% - 6 empresas utilizam uma visão macro setorizada da empresa e utiliza

essa visão para planejamento da mesma. Estas 6 empresas possuem sistema de gestão, estratégia para empresa crescer, análise do ambiente empresarial, tendo como

possibilidade a permanência no mercado.

45

46

Total de respondentes: 15

47

Bloco XIII – VALOR NECESSÁRIO DE CAPITAL

48

Bloco XIV – GESTÃO DE RISCOS EM NOVOS CONTRATOS -

PROJETOS

Total de respondentes: 15

Gestão de Riscos em novos contratos / projetos

49

50

Bloco XV - COBRANÇA

As empresas entrevistadas relataram sobre os procedimentos nos casos de

inadimplência, negociações e soluções alternativas que 8 empresas (53%) possui

sistema formal de cobrança (emissão de boletos e protesto em cartório) e que 7

empresas (47%) possui política de cobrança , bem como procedimentos para

negociações em caso de inadimplência.

51

Bloco XVI – PROGRAMAS DE MELHORIA CONTÍNUA

Já implantou o programa de Produção mais limpa (P+L)?

Nota 1 - O que é Produção Mais Limpa (P+L)? Produção Mais Limpa significa a aplicação contínua de uma estratégia econômica, ambiental e tecnológica integrada aos processos e produtos, a fim de aumentar a eficiência no uso de matérias-primas, água e energia, através da não geração, minimização ou reciclagem de resíduos gerados, com benefícios ambientais e econômicos para os processos produtivos.

52

Bloco XVII - FINANCEIRO

53

Custos

A pesquisa detectou que 47% das empresas têm conhecimento dos custos fixos e variáveis. Em contrapartida 40% conhecem os custos fixos e variáveis da empresa assim como são classificados (custos indiretos, diretos, rateios, etc.) gerenciados e

documentados.

54

Estabelecimento do preço de venda

Conhece os preços de mercado?

N. de respostas

%

Sim 14 93 Não 1 7 Total 15 100

55

Posicionamento

Fiscal

Controle dos Encargos

Observação: A somatória da porcentagem é superior 100% em virtude de a

questão ter admitido mais de uma alternativa como resposta.

56

Emissão de Notas

- São emitidas notas fiscais em todas as vendas?

N. de respostas

%

Ocasionalmente são emitidas 1 7 São emitidas notas fiscais em

todas as vendas 14 93

Total 15 100

- São emitidas notas fiscais eletrônicas com o valor real da operação nas

vendas?

N. de respostas

%

Sim 13 87 Não 2 13 Total 15 100

57

Controle do Contador

58

Bloco XVIII - INOVAÇÃO

Existe busca constante na inovação dos produtos oferecidos.

- A empresa utiliza críticas dos clientes e/ou tendências de mercado para melhorias nos produtos?

59

Pesquisa & Desenvolvimento

- Existe busca constante na inovação de processos produtivos e gerenciais.

60

Incentivo para a inovação

São encorajadas iniciativas para a inovação.

Controle das inovações geradas

93 % das empresas fornecem os recursos necessários para geração de inovações (por exemplo: informação, comunicação e espaço para troca de informações) e 7% das empresas não incentiva e nem promove a inovação entre seus colaboradores.

61

Existe um controle sobre os tipos de inovações

criadas.

Bloco XIX – EQUIPE

Nível de escolaridade do empresário.

62

- Foram gerados novos empregos nos últimos 12 meses?

N. de respostas

%

Sim 15 100 Não 0 0 Total 15 100

- Quais capacitações que a empresa necessita em âmbito gerencial e

técnico?

Observação: A somatória da porcentagem é superior 100% em virtude de a

questão ter admitido mais de uma alternativa como resposta.

A maior parte dos entrevistados possui superior completo: 67%

63

64

%

Manipulação 53 Operador de máquinas 20

Manuseio e manutenção de máquinas

20

Boas práticas de fabricação 53 Controle de qualidade 33

Tecnologia verde 7 Tendência de produtos 53 ,Desenvolvimento de

produtos 60

Segurança do trabalho 13 Auxiliar de produção 20

Químico 7 Outra 13

Seleção

Sistema de recrutamento e seleção

Como é realizada a seleção dos colaboradores?

67% das empresas realizam avaliações e seleções de antigos e novos colaboradores pelo superior direto, conforme segue gráfico:

65

Gestão do Conhecimento A empresa adota alguma prática da Gestão do Conhecimento? Como isto

feito?

É realizada a internalização do conhecimento gerado tornando-o disponível para todo na

66

empresa?

Capacitação e Organização

Cursos Internos Existem políticas de capacitação dos funcionários?

67

Capacitação da Gerência

Existe um processo contínuo de capacitação para gerência?

- Os gerentes são capacitados para as atividades que executam?

93 % das empresas têm conhecimentos das habilidades e competências dos funcionários.

68

N. de respostas

%

Sim 14 93 Não 1 7 Total 15 100

Escolaridade dos funcionários - O grau de instrução é compatível com a necessidade da empresa?

Gerência de Pessoas - Interação

Gestão por Competência

69

Controle de Pessoal

- Existem indicadores de desempenho dos colaboradores?

N. de %

70

respostas

Não há controle 12 80 Existem indicadores de desempenho com programa de

reconhecimento aos funcionários que se destacam 3 20

Total 15 100

- Existe um plano de remuneração atrelado ao desempenho ou ao sistema de avaliação de desempenho?

Clima Organizacional Como é o relacionamento do empresário com os colaboradores?

Estabilidade da Equipe

Somente 33% das empresas utilizam indicadores de desempenho com

programa de reconhecimento aos funcionários que se destacam

93 % das empresas possuem canal aberto entre os operários e

gerencias e vice-versa. O clima organizacional é bom.

100% dos gerentes/supervisores possuem capacidade de liderança e habilidade para se comunicar.

71

- Como é a estabilidade da equipe/rotatividade de funcionários?

N. de respostas

%

Rotatividade alta, porém existem funcionários antigos na empresa

4 27

Rotatividade baixa / existe política de retenção de talentos

11 73

Total 15 100

Aparência da equipe

72

Bloco XX – ENVOLVIMENTO COM PARCERIAS

Observação: A somatória da porcentagem é superior 100% em virtude de a

questão ter admitido mais de uma alternativa como resposta.

Todas as empresas preocupam-se com asseio e

aspecto da empresa e dos funcionários.

73

Receios quanto à participação em trabalhos de grupo

%

Desenvolvimento de relação de confiança 53 Integração de ações estruturais e de mercado 53 Necessidade de obediência a regra do grupo 40

Entendimento dos integrantes do grupo sobre vantagens do programa

33

Estabelecimento de um processo interno de funcionamento do grupo

27

Interação do grupo com o ambiente 27 Perda independência 20

Nenhum 27

Instituições de Pesquisa

- Existem parcerias com outras empresas do mesmo ramo?

80 % das empresas Não possuem parcerias com instituições de

pesquisa

74

Existem parcerias com o SEBRAE?

Existem parcerias com FIEG?

80 % das empresas NÃO conhecem as ações da

FINEP

75

Bloco XXI – Produto / Serviços

A empresa possui um método de desenvolvimento de produto?

76

- A empresa tem claro para si quais os aspectos do produto/serviço agregam valor para o cliente?

- A empresa utiliza críticas dos clientes e/ou tendências de mercado para melhorias nos produtos?

77

- Existe algum histórico sobre a evolução das atualizações do produto (base de dados estruturada e disponível)?

78

- A empresa possui política estruturada de atendimento a não conformidade

(trocas)?

87 % das empresas oferecem garantias do produto aos seus clientes e

revendedores.

79

80

81

Das indústrias de HPPC de Goiás, (53%) utilizam

distribuidores exclusivos por Região.

Todas as empresas entrevistadas fornecem informações

técnicas do produto.

As indústrias de HPPC de Goiás acreditam que suas

embalagens estão adequadas para o mercado interno.

82

Bloco XXII – PROCESSO PRODUTIVO

- A empresa terceiriza parte da produção? N. de

respostas %

Sim 5 33 Não 10 67 Total 15 100

83

60 % das empresas de cosméticos de Goiás possuem gargalos na

produção

Os principais gargalos relatados pelos empresários são o desperdício e perda

de tempo, lacre de produtos, equipamentos obsoletos, falta de recursos

humanos, automação industrial, espaço físico, envase, rotulagem,

manipulação, fornecedor de embalagem.

O controle é a orientação de boa praticas de fabricação, controle de perda de

tempo por fichas de produção, aquisição de novos equipamentos, inserirem

mais turnos de trabalho (aumentar as horas extras dos funcionários para

suprir a demanda), capacitar mão de obra, automatizar os processos,

controlar os processos de produção.

84

- Como é definido o número de itens em estoque?

85

Controle de Resíduos e Emissões

86

A pesquisa detectou que 14 empresas utilizam a própria empresa para disposição temporária de resíduos e somente 01

empresa utiliza o ETE – estação de tratamento de efluentes.

67 % das empresas pesquisadas utilizam medidas para reduzir

a geração de resíduos e emissões

93 % das empresas realizam tratamento de resíduos sólidos -

líquidos

87

O espaço para movimentação de pessoas e produtos é

adequado?

Rastreabilidade – Controle dos lotes de produção

88

Planejamento e Controle da Produção

100 % das empresas efetuam retenção de amostra por lote

As empresas (66%) realizam planejamento e controle de

produção com base na capacidade de produção

89

Possui conhecimento e correção dos gargalos da produção?

Controle de Perdas – Quase a totalidade das empresas entrevistadas

(93%) realiza planejamento e controle de forma sistematizada das

perdas e gargalos.

100 % das empresas têm sistema flexível à priorização de pedidos

90

- A empresa conhece os consumos dos recursos (humanos, equipamentos e

financeiros)

Controle da qualidade dos produtos – 87 % das empresas

realizam controle dos produtos EM TODAS AS ETAPAS e 13%

realizam no FINAL DO PROCESSO.

91

Bloco XXII – INFRA - ESTRUTURA

Organização de Estoques e Ferramentas

Limpeza e Manutenção das Dependências - 80 % das empresas

observa condições de organização, limpeza, condições física da

empresa (reboco, vedação, pintura e outros).

92

93

Adequação Técnica dos Equipamentos

N. de respostas

%

Sim 15 100 Total 15 100

94

95

Potencial de Ampliação

Disponibilidade e uso de dispositivos de segurança patrimonial

96

Apresentação da Empresa

97

Bloco XXIV – SAÚDE E SEGURANÇA

Saúde e Segurança dos empregados

Observação: A somatória da porcentagem é superior 100% em virtude de a

questão ter admitido mais de uma alternativa como resposta.

Conforto Ambiental – 100% das empresas pensaram e planejaram

nas condições ergonômicas e de conforto para o trabalhador

98

EPI’s e EPC’s

Observação: A somatória da porcentagem é superior 100% em virtude de a

questão ter admitido mais de uma alternativa como resposta.

99

Bloco XXV – LEGISLAÇÃO

Todas as empresas possuem:

Habite-se para a atividade desenvolvida no local

Licença do corpo de Bombeiros atualizada

Licença ambiental e todas as condicionantes atendidas

Licença Sanitária

Certidão de informações técnicas

Licença de funcionamento da ANVISA

Registro dos produtos no órgão sanitário Nacional competente

100

Gostaria de receber informações da ABHIPEC?

N. de respostas

%

Sim 15 100 Total de

respondentes 15 100

CONTATO ABIHPEC

FONES: (11) 3372-9898 ou (11) 3372-9872

Emails: [email protected] ou [email protected]

Visite nosso site - www.abihpec.org.br

101

Conclusões e recomendações

As empresas entrevistadas operam há vários anos no mercado o

que lhes confere experiência no setor de HPPC. São empresas com

faturamento na ordem de 2 milhões de reais anuais.

Tem capital próprio, muitas com capital familiar e aparentemente

sólidas. Tem baixo endividamento, tomam financiamento para

investimento nos negócios utilizando-se de recursos próprios ou

familiares e menos os bancários. O banco preferido é o do Brasil e

outros estatais. Existe disposição a tomar empréstimos de quantia

acima de 100 mil reais, em média.

■ Atuam tanto no mercado local quanto no nacional, mas o marketing

é ainda incipiente e amador.

Prezam por sua marca e sua identidade corporativa, mas a

comunicação é amadora e se dá por meio de cartões de visita e em

poucos casos por catálogos e folders. Outra forma de comunicação é o

site. Não participam de feiras, mas mostram-se interessados caso

venha a ser efetivada em Aparecida de Goiânia.

Levantam informações sobre a concorrência de forma empírica,

mas freqüente: por meio de sites, revistas, contatos, catálogos.

Considera a forte concorrência o principal problema enfrentado assim

como o cumprimento dos prazos e o baixo conhecimento dos clientes.

Chegam a classificar os clientes pela forma de pagamento.

■ A estratégia de vendas é também bastante amadora. Poucos

possuem metas e planos de venda e não tem programas de fidelização.

102

Toda a avaliação tanto do corpo de vendedores como de clientes e

fornecedores é por resultados, no pós venda. Não há planejamento das

ações de venda.

O canal de venda mais utilizado é o distribuidor/atacadista. Alguns

comercializam também por venda direta. Não vendem diretamente ao

varejista

■ Há uma forte dose de informalidade na relação com os

fornecedores: o contrato é informal assim como a avaliação e a relação

com os mesmos. Dessa forma a pontualidade e a flexibilidade são os

critérios mais importantes para a avaliação do fornecedor. Mais do que

o próprio preço praticado.

■ A administração é familiar, feita pelo próprio dono na maioria dos

casos. Declaram conhecer e cumprir todas as leis que regem seu

trabalho; as obrigações como Governo são cumpridas e obedecidas:

licenças, certidões, registros.

Quase a totalidade realiza tratamento de resíduos sólidos e faz

controle de qualidade.

Todos geraram novos empregos em 2009.

Tem pouco controle sobre o pessoal: a relação é também informal.

Não adotam uniformes e primam pela aparência, asseio e aspecto da

empresa, além de cuidar da saúde e segurança dos empregados.

Apenas 2 empresas tem conhecimento do P+L.

■ Expectativas:

103

As empresas manifestam interesse em aprendizado e

aperfeiçoamento nas seguintes áreas:

� Inovação tanto nos

produtos quanto nos processos que utiliza para fabricação

� Marketing: divulgação,

comunicação, gestão de vendas

� Capacitação técnica:

desenvolvimento de produtos, tendências de produtos, boas

práticas de fabricação, manipulação de produtos

� Recursos humanos

� Precificação

� Capacitação gerencial e

financeira. Contratos

� Interesse em

laboratório de P&D

� Gestão do

conhecimento: internalização do conhecimento, das práticas e do

conhecimento interno.

� Maior conhecimento do

SEBRAE e de seus programas

� Implantação do P+L

Em resumo:

A postura comum é trabalhar e corrigir ações já realizadas na

busca de aprimoramento ao contrário de se preparar e planejar para

que erros não ocorram.

104

Trabalham sob demanda, sem métodos controlados de trabalho e

se atualizam de forma empírica.