Embed Size (px)

Citation preview

Disciplina de “Orçamento Público” do Curso de Tecnologia em Gestão Pública do Instituto Federal de Brasília

1º Semestre de 2017.

Professor Paulo Eduardo Nunes de Moura Rocha

GERAÇÃO DA DESPESA

Art. 15. Serão consideradas não autorizadas, irregulares e lesivas ao patrimônio público a geração de despesa ou assunção de obrigação que não atendam o disposto nos arts. 16 e 17.

Art. 16. A criação, expansão ou aperfeiçoamento de ação governamental que acarrete aumento da despesa será acompanhado de:

I - estimativa do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subseqüentes;

II - declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias.

2

Prof. Paulo Eduardo Rocha

GERAÇÃO DA DESPESA

Art. 16.

§ 1º Para os fins desta Lei Complementar, considera-se:

I - adequada com a lei orçamentária anual, a despesa objeto de dotação específica e suficiente, ou que esteja abrangida por crédito genérico, de forma que somadas todas as despesas da mesma espécie, realizadas e a realizar, previstas no programa de trabalho, não sejam ultrapassados os limites estabelecidos para o exercício;

II - compatível com o plano plurianual e a lei de diretrizes orçamentárias, a despesa que se conforme com as diretrizes, objetivos, prioridades e metas previstos nesses instrumentos e não infrinja qualquer de suas disposições.

3

Prof. Paulo Eduardo Rocha

GERAÇÃO DA DESPESA

Art. 16.

§ 2º A estimativa de que trata o inciso I do caput será acompanhada das premissas e metodologia de cálculo utilizadas.

§ 3º Ressalva-se do disposto neste artigo a despesa considerada irrelevante, nos termos em que dispuser a lei de diretrizes orçamentárias.

§ 4º As normas do caput constituem condição prévia para:

I - empenho e licitação de serviços, fornecimento de bens ou execução de obras;

II - desapropriação de imóveis urbanos a que se refere o § 3o do art. 182 da Constituição.

4

Prof. Paulo Eduardo Rocha

DA DESPESA OBRIGATÓRIA DE CARÁTER CONTINUADO

Art. 17. Considera-se obrigatória de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a dois exercícios.

§ 1º Os atos que criarem ou aumentarem despesa de que trata o caput deverão ser instruídos com a estimativa prevista no inciso I do art. 16 e demonstrar a origem dos recursos para seu custeio.

§ 2º Para efeito do atendimento do § 1º, o ato será acompanhado de comprovação de que a despesa criada ou aumentada não afetará as metas de resultados fiscais previstas no anexo referido no § 1º do art. 4º, devendo seus efeitos financeiros, nos períodos seguintes, ser compensados pelo aumento permanente de receita ou pela redução permanente de despesa.

§ 3º Para efeito do § 2º, considera-se aumento permanente de receita o proveniente da elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de tributo ou contribuição.

5

Prof. Paulo Eduardo Rocha

DA DESPESA OBRIGATÓRIA DE CARÁTER CONTINUADO

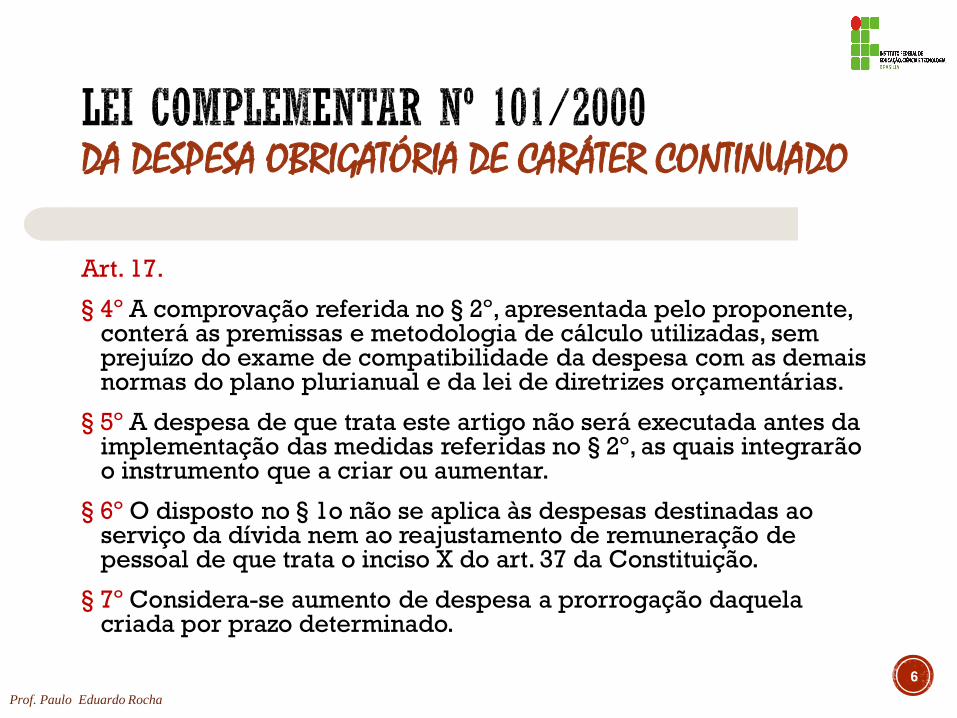

Art. 17.

§ 4º A comprovação referida no § 2º, apresentada pelo proponente, conterá as premissas e metodologia de cálculo utilizadas, sem prejuízo do exame de compatibilidade da despesa com as demais normas do plano plurianual e da lei de diretrizes orçamentárias.

§ 5º A despesa de que trata este artigo não será executada antes da implementação das medidas referidas no § 2º, as quais integrarão o instrumento que a criar ou aumentar.

§ 6º O disposto no § 1o não se aplica às despesas destinadas ao serviço da dívida nem ao reajustamento de remuneração de pessoal de que trata o inciso X do art. 37 da Constituição.

§ 7º Considera-se aumento de despesa a prorrogação daquela criada por prazo determinado.

6

Prof. Paulo Eduardo Rocha

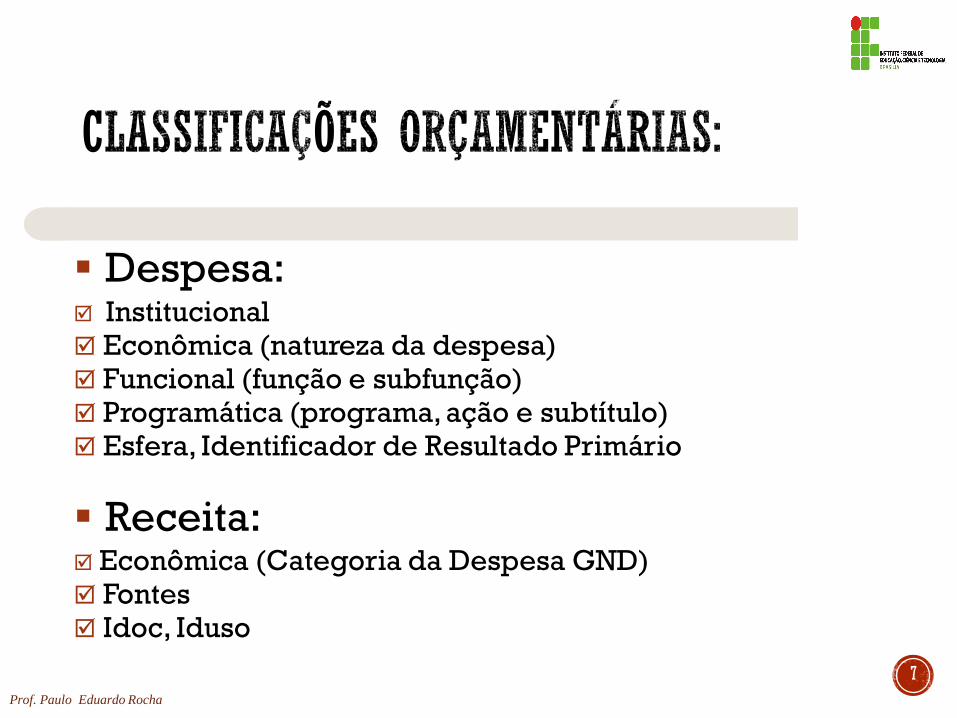

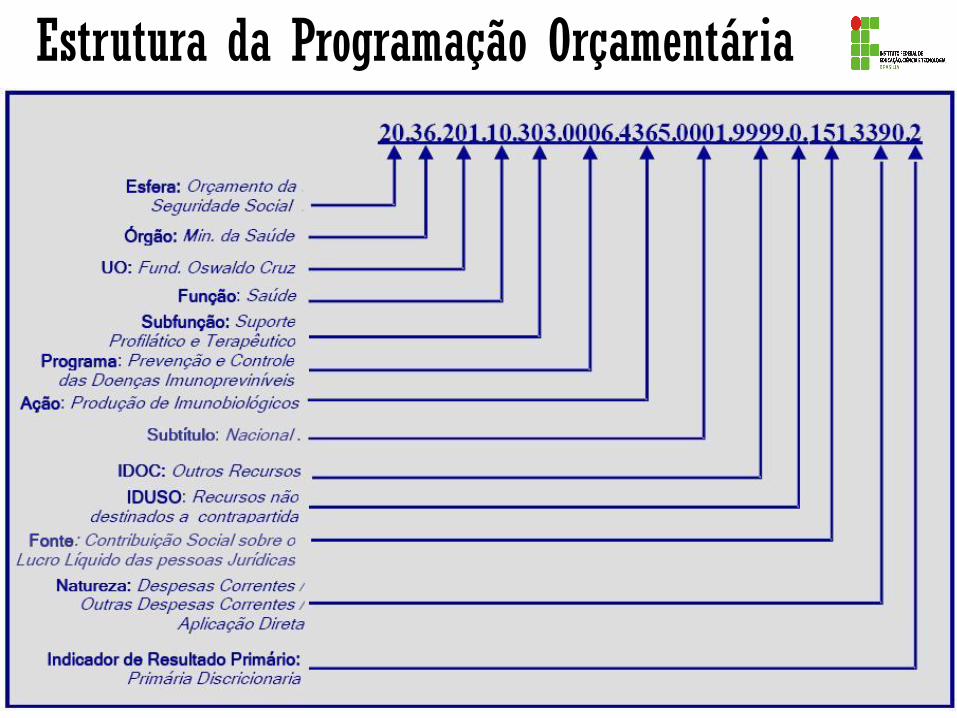

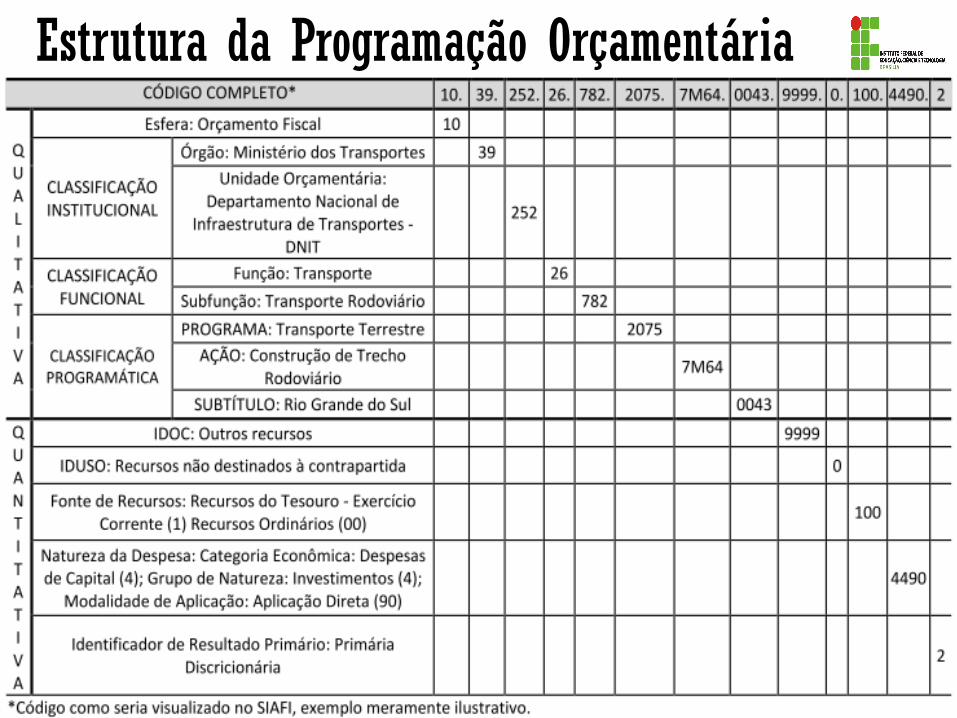

Despesa: Institucional Econômica (natureza da despesa) Funcional (função e subfunção) Programática (programa, ação e subtítulo) Esfera, Identificador de Resultado Primário

Receita: Econômica (Categoria da Despesa GND) Fontes Idoc, Iduso

Prof. Paulo Eduardo Rocha

7

As leis orçamentárias não são meras disposições com números, metas, códigos, mas sim, a tradução de orientações e opções de políticas que podem favorecer a grupos ou ao conjunto da população.

Sua leitura, através do conhecimento das classificações orçamentárias, permite entender o seu significado político.

O art. 8º da lei 4.320/64 estabeleceu que os itens da discriminação da receita e despesa serão identificados por números de código decimal

Prof. Paulo Eduardo Rocha

8

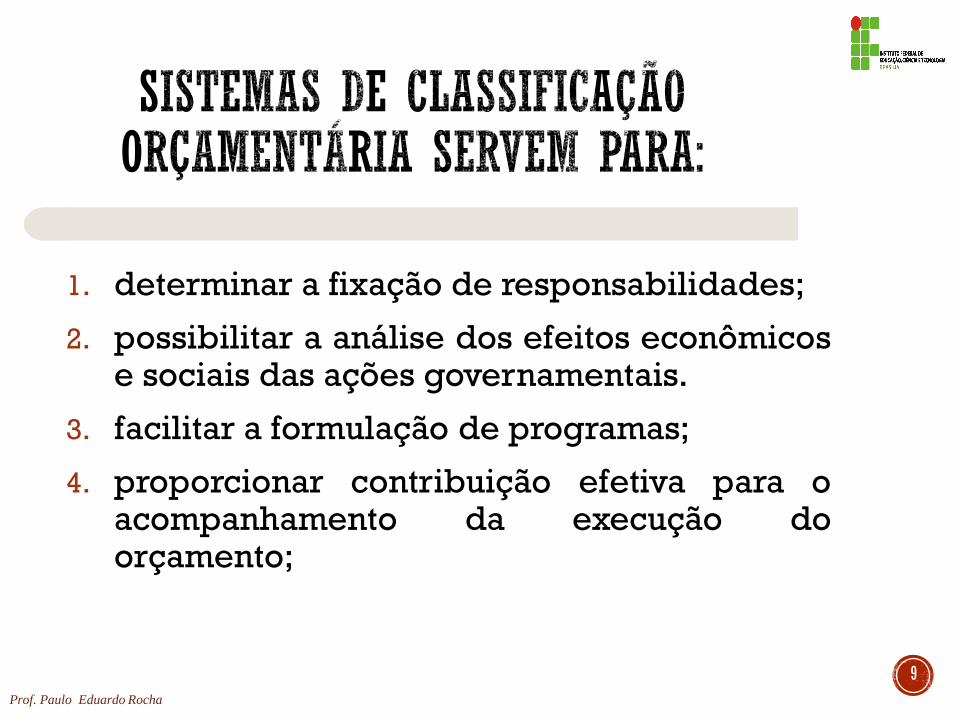

1. determinar a fixação de responsabilidades;

2. possibilitar a análise dos efeitos econômicose sociais das ações governamentais.

3. facilitar a formulação de programas;

4. proporcionar contribuição efetiva para oacompanhamento da execução doorçamento;

Prof. Paulo Eduardo Rocha

9

Programação Qualitativa

Prof. Paulo Eduardo Rocha

10

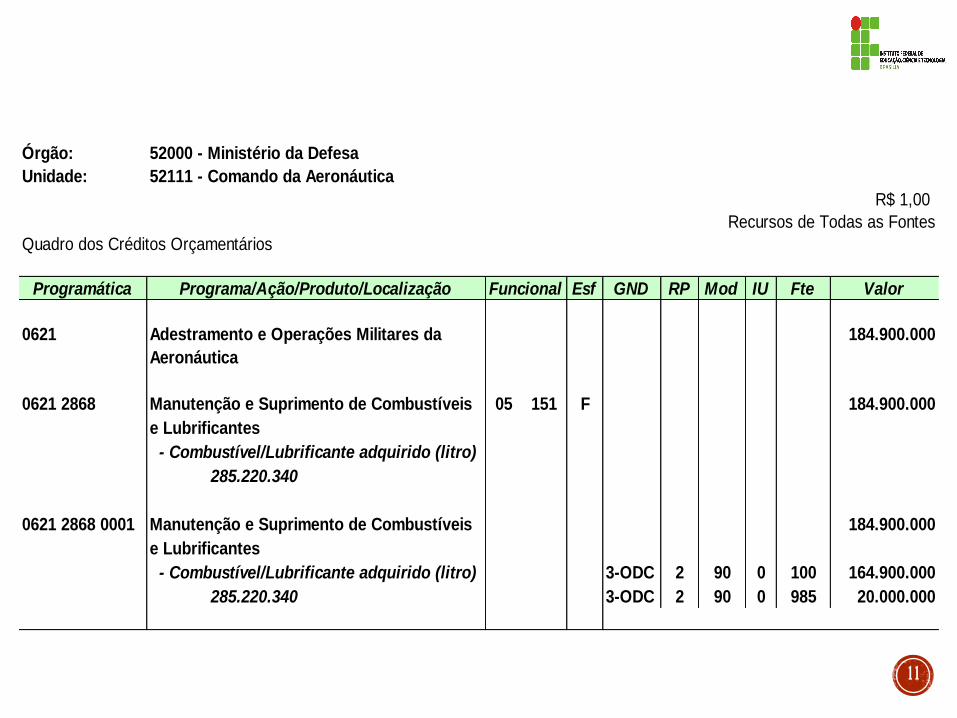

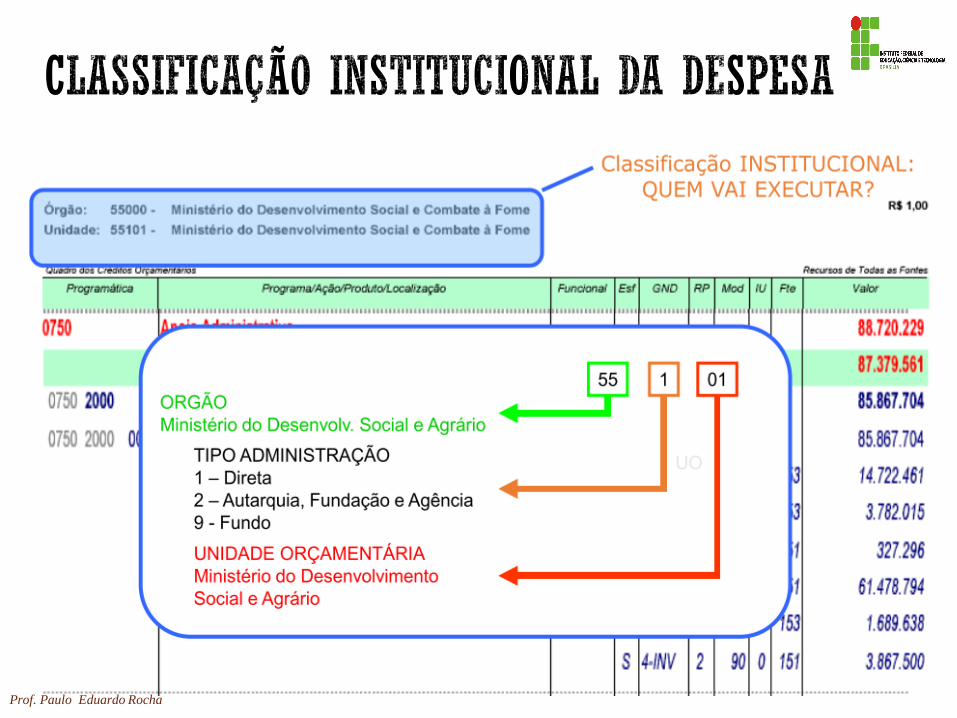

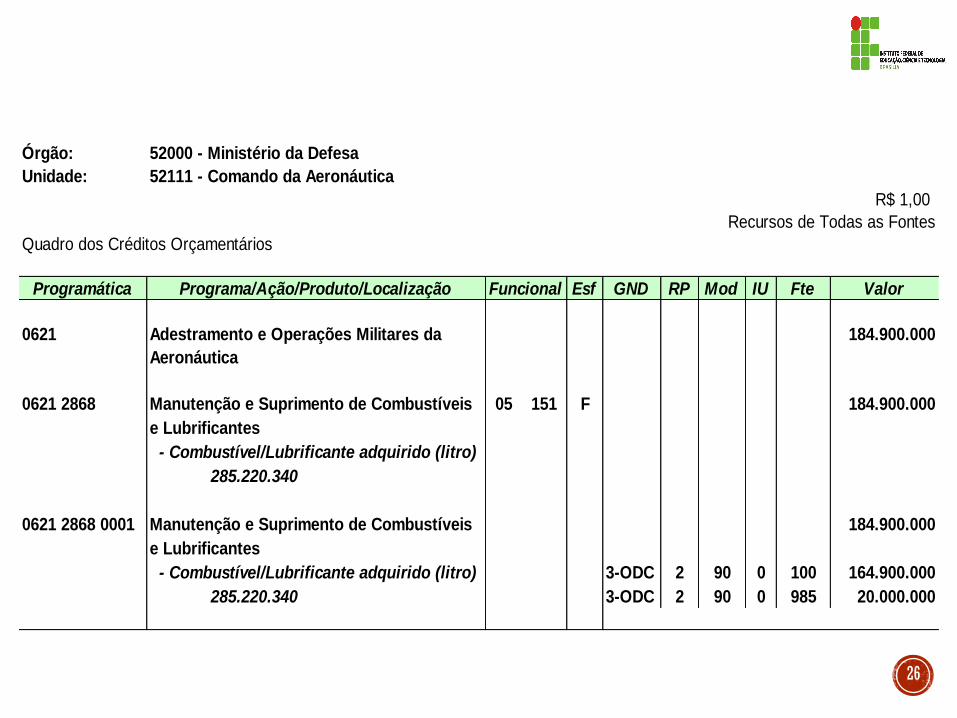

Órgão: 52000 - Ministério da Defesa

Unidade: 52111 - Comando da Aeronáutica

R$ 1,00

Recursos de Todas as Fontes

Quadro dos Créditos Orçamentários

Programática Programa/Ação/Produto/Localização Funcional Esf GND RP Mod IU Fte Valor

0621 Adestramento e Operações Militares da 184.900.000

Aeronáutica

0621 2868 Manutenção e Suprimento de Combustíveis 05 151 F 184.900.000

e Lubrificantes

- Combustível/Lubrificante adquirido (litro)

285.220.340

0621 2868 0001 Manutenção e Suprimento de Combustíveis 184.900.000

e Lubrificantes

- Combustível/Lubrificante adquirido (litro) 3-ODC 2 90 0 100 164.900.000

285.220.340 3-ODC 2 90 0 985 20.000.000

11

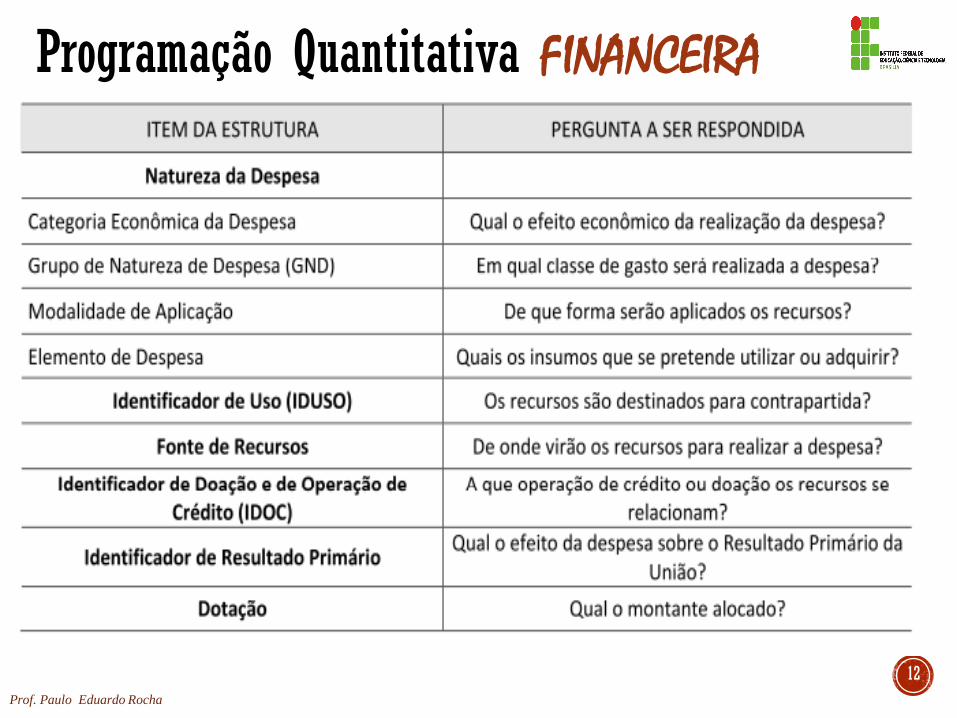

Programação Quantitativa FINANCEIRA

Prof. Paulo Eduardo Rocha

12

FÍSICA

Prof. Paulo Eduardo Rocha

13

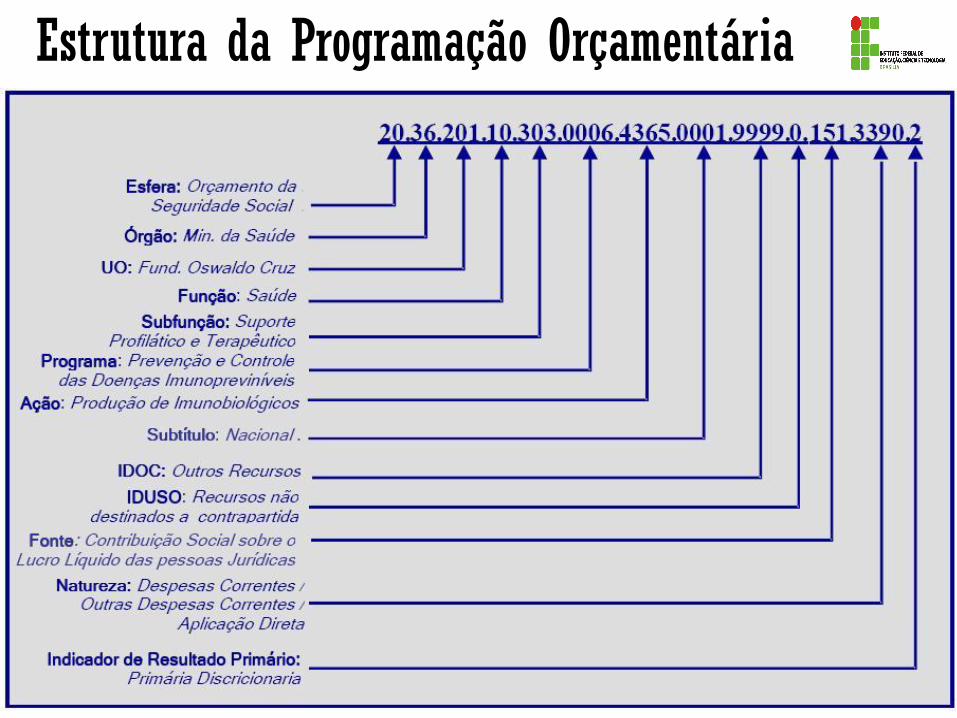

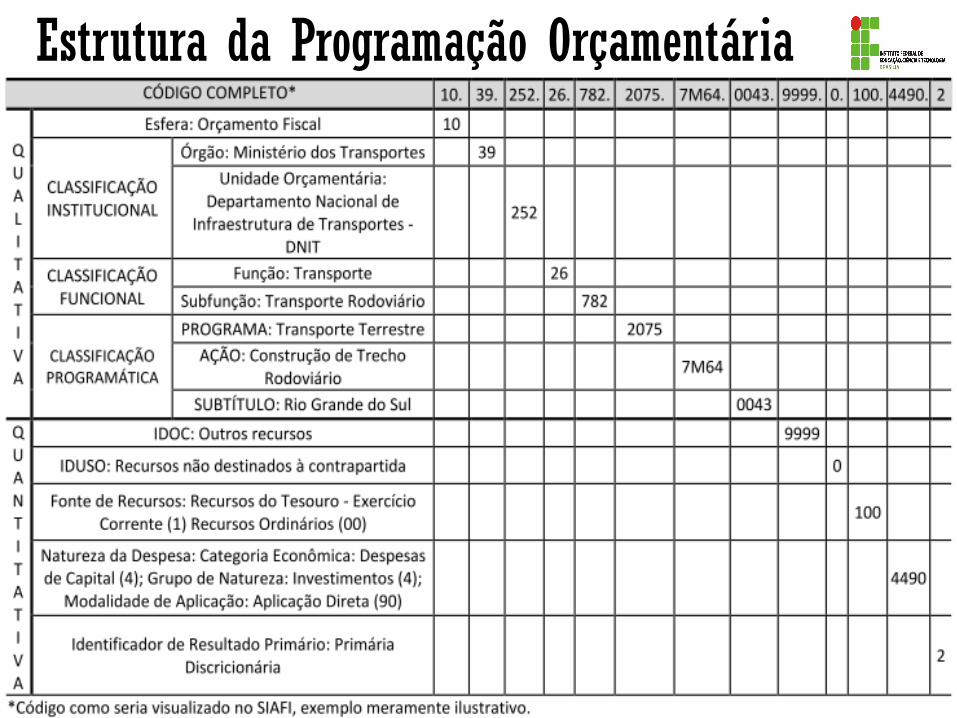

Estrutura da Programação Orçamentária

Estrutura da Programação Orçamentária

Estrutura da Programação Orçamentária

16

IFB

17

PROGRAMAÇÃO QUALITATIVA

Prof. Paulo Eduardo Rocha

Prof. Paulo Eduardo Rocha

19

PROGRAMAÇÃO QUALITATIVA

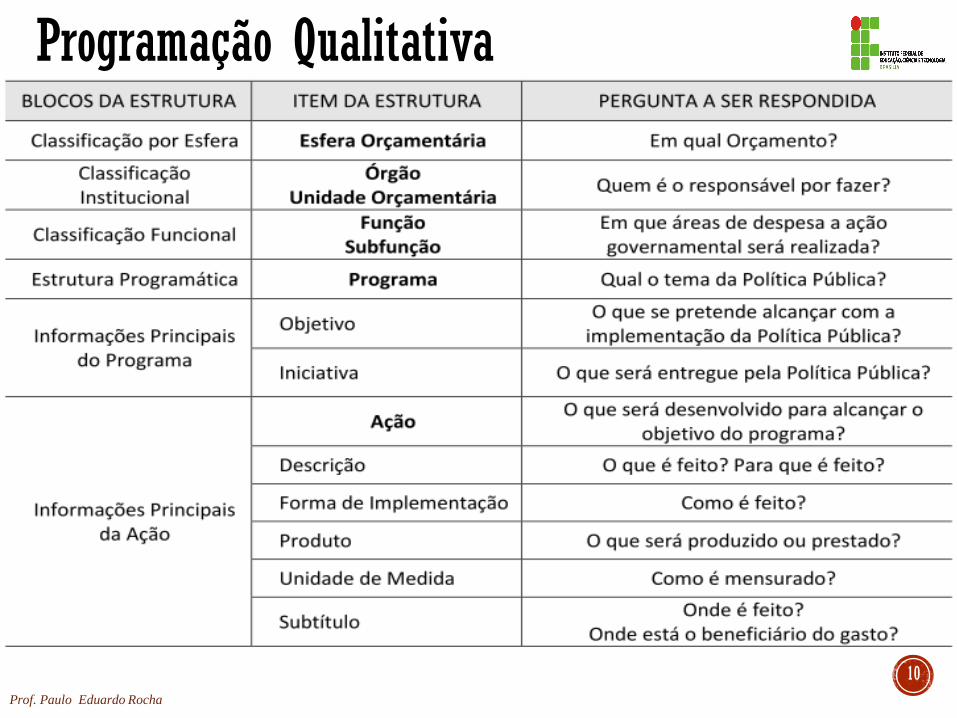

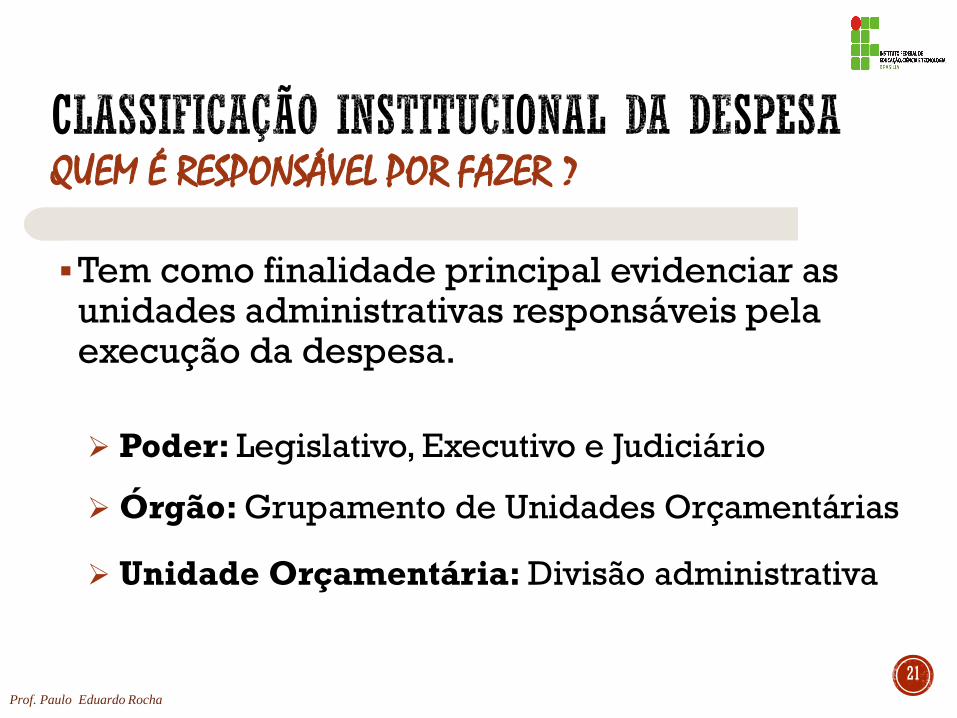

QUEM É RESPONSÁVEL POR FAZER ?

Tem como finalidade principal evidenciar as unidades administrativas responsáveis pela execução da despesa.

Poder: Legislativo, Executivo e Judiciário

Órgão: Grupamento de Unidades Orçamentárias

Unidade Orçamentária: Divisão administrativa

Prof. Paulo Eduardo Rocha

21

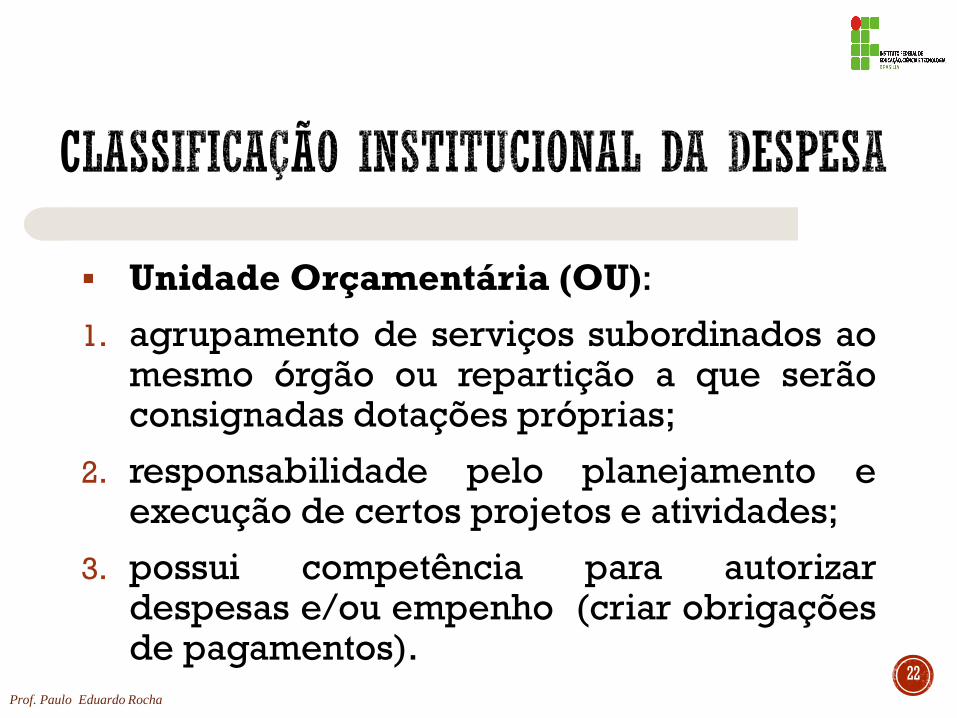

Unidade Orçamentária (OU):

1. agrupamento de serviços subordinados aomesmo órgão ou repartição a que serãoconsignadas dotações próprias;

2. responsabilidade pelo planejamento eexecução de certos projetos e atividades;

3. possui competência para autorizardespesas e/ou empenho (criar obrigaçõesde pagamentos).

Prof. Paulo Eduardo Rocha

22

PoderÓrgão

Poder: 0 - Legislativo

1 – Judiciário

2 – Executivo

Prof. Paulo Eduardo Rocha

23

Exemplo

24

25

Prof. Paulo Eduardo Rocha

Órgão: 52000 - Ministério da Defesa

Unidade: 52111 - Comando da Aeronáutica

R$ 1,00

Recursos de Todas as Fontes

Quadro dos Créditos Orçamentários

Programática Programa/Ação/Produto/Localização Funcional Esf GND RP Mod IU Fte Valor

0621 Adestramento e Operações Militares da 184.900.000

Aeronáutica

0621 2868 Manutenção e Suprimento de Combustíveis 05 151 F 184.900.000

e Lubrificantes

- Combustível/Lubrificante adquirido (litro)

285.220.340

0621 2868 0001 Manutenção e Suprimento de Combustíveis 184.900.000

e Lubrificantes

- Combustível/Lubrificante adquirido (litro) 3-ODC 2 90 0 100 164.900.000

285.220.340 3-ODC 2 90 0 985 20.000.000

26

PROGRAMAÇÃO QUALITATIVA

Prof. Paulo Eduardo Rocha – Campus Brasília – Eixo de Gestão e Negócios

EM QUE ÁREAS DE DESPESA A AÇÃO GOVERNAMENTAL SERÁ REALIZADA ?

A classificação funcional tem por objetivo evidenciar os grandes agregados do programa de trabalho do governo.

Sua finalidade principal é fornecer as bases para a apresentação de dados e estatísticas sobre os gastos públicos nos principais segmentos em que atuam as organizações do Estado (Giacomoni, 2008: 95).

Para Burkhead, “a classificação funcional pode ser chamada classificação para os cidadãos, uma vez que proporciona informações gerais sobre as operações do Governo, que podem ser apresentadas numa espécie de orçamento resumido”

Ela foi criada na versão atual no fim dos anos 90, pela Portaria MP nº 42/99, a partir de diversas modificações estabelecidas na anterior classificação funcional-programática (Portaria MP nº 09/74).

Prof. Paulo Eduardo Rocha

28

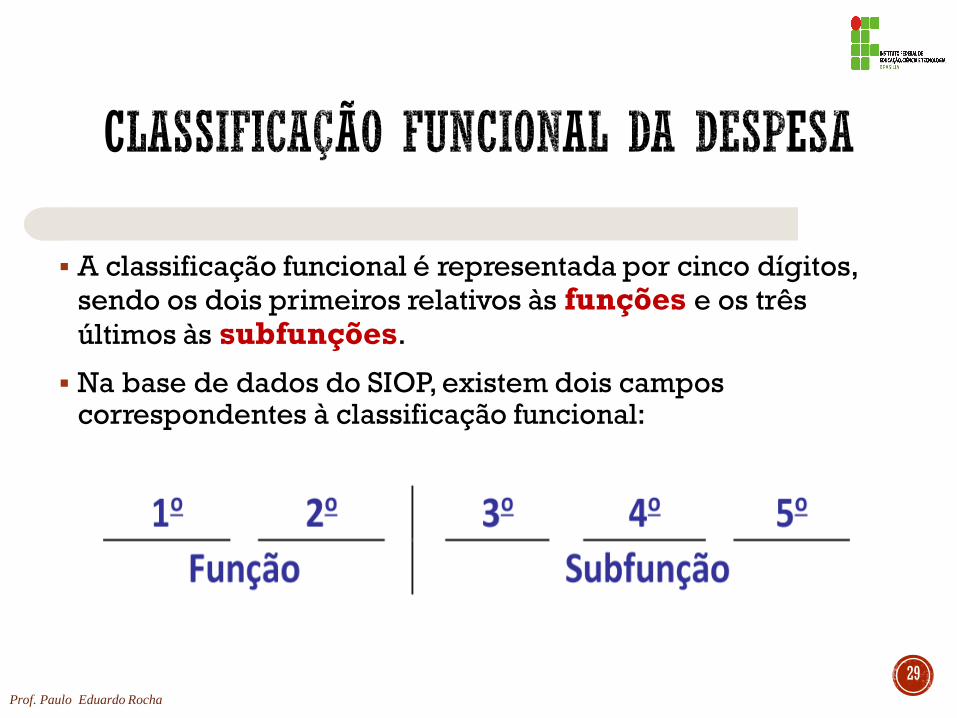

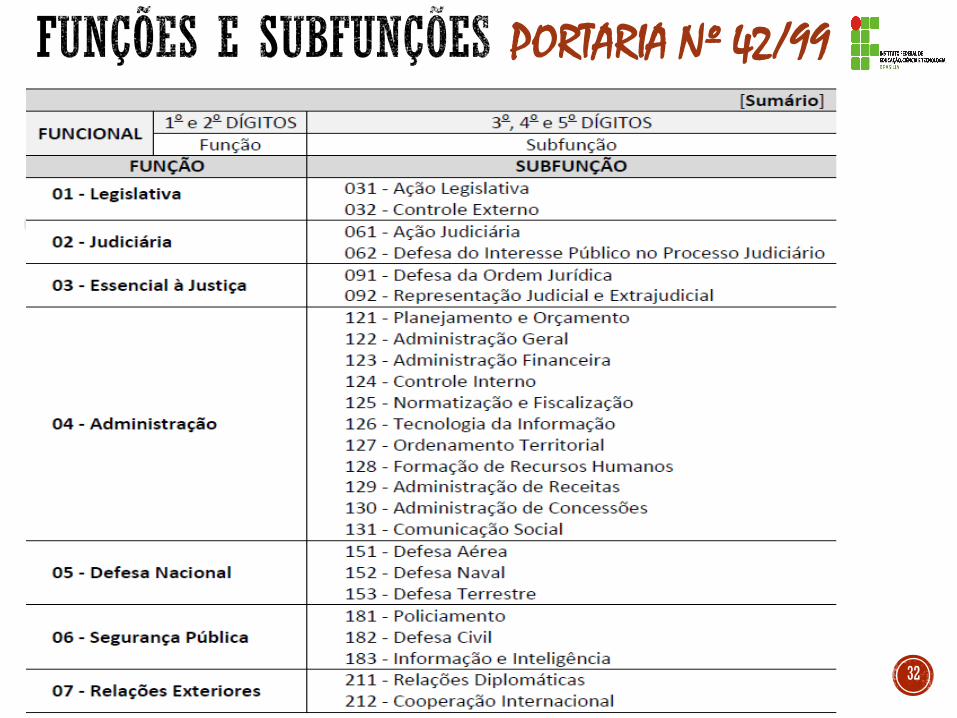

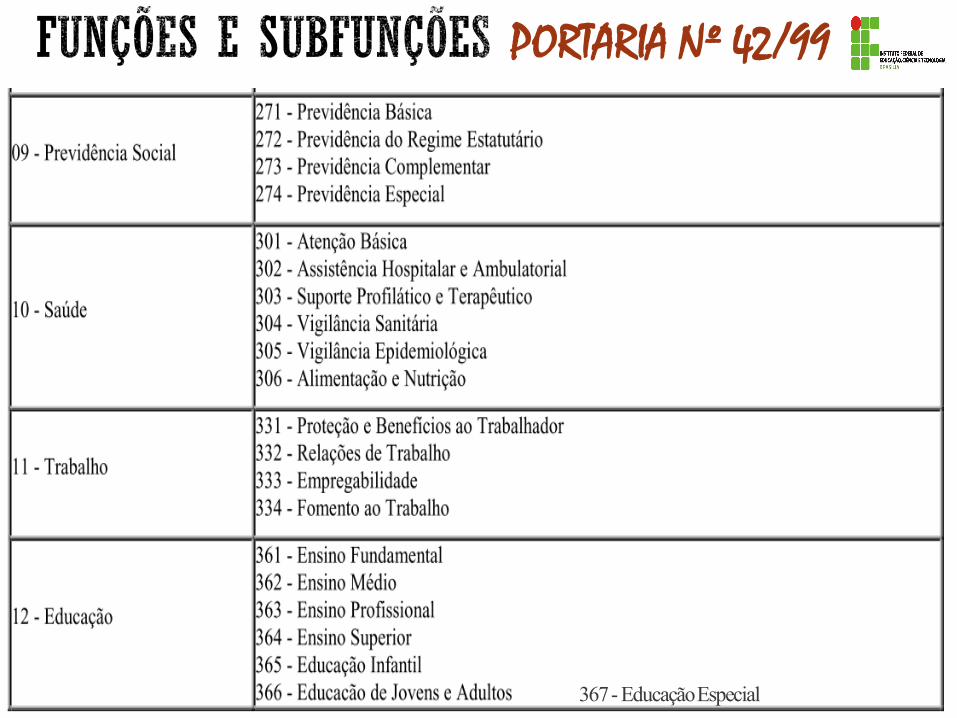

A classificação funcional é representada por cinco dígitos,

sendo os dois primeiros relativos às funções e os três

últimos às subfunções.

Na base de dados do SIOP, existem dois campos correspondentes à classificação funcional:

Prof. Paulo Eduardo Rocha

29

Função: pode ser traduzida como o maior nível de agregação das diversas áreas de atuação do setor público. Reflete a competência institucional do órgão, como por exemplo, cultura, educação, saúde, defesa, que guarda relação com os respectivos Ministérios.

Há situações em que o órgão pode ter mais de uma função típica, considerando-se que suas competências institucionais podem envolver mais de uma área de despesa. Nesses casos, deve ser selecionada, entre as competências institucionais, aquela que está mais relacionada com a ação.

É atípica em relação ao objeto do gasto.

Prof. Paulo Eduardo Rocha

30

Subfunção: representa um nível de agregaçãoimediatamente inferior à função e deve evidenciar anatureza da atuação governamental.

Identifica a natureza básica das ações que se aglutinam emtorno das funções.

É típica em relação ao objeto do gasto, relacionando-sediretamente com a ação orçamentária.

As subfunções poderão ser combinadas com funçõesdiferentes daquelas a que estejam vinculadas.

Prof. Paulo Eduardo Rocha

31

PORTARIA Nº 42/99

32

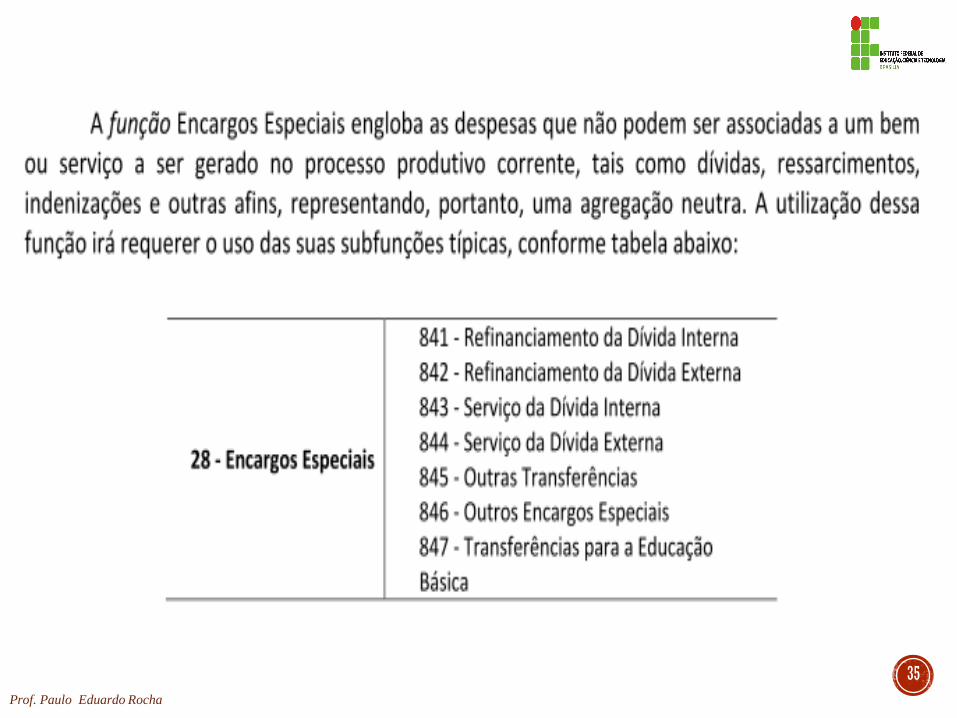

33

367 - Educação Especial

PORTARIA Nº 42/99

34

Prof. Paulo Eduardo Rocha

35

PROGRAMAÇÃO QUALITATIVA

Prof. Paulo Eduardo Rocha

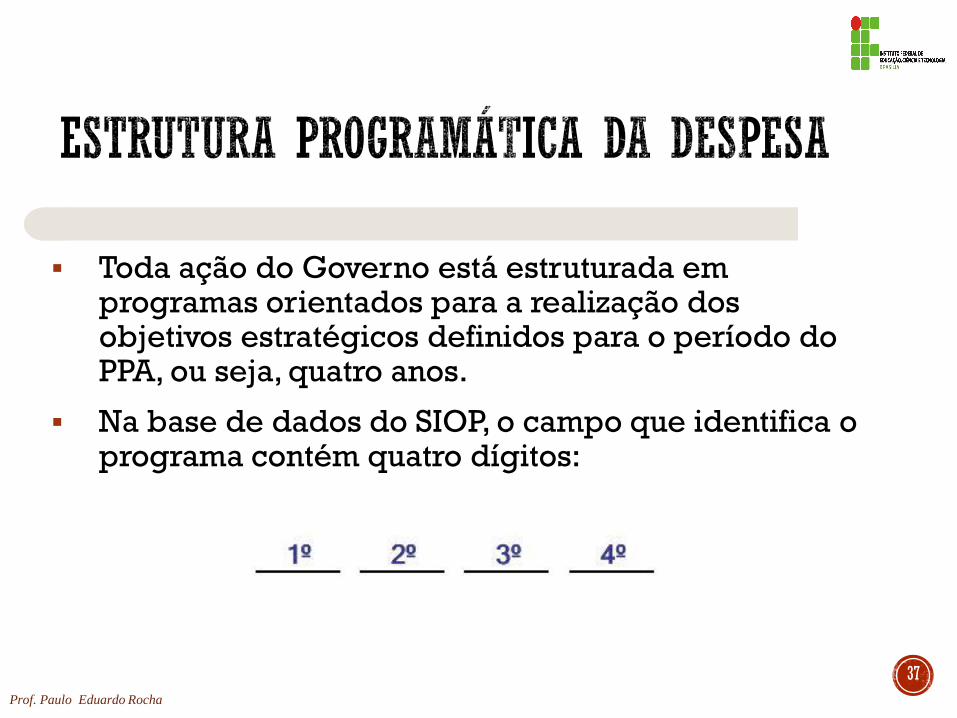

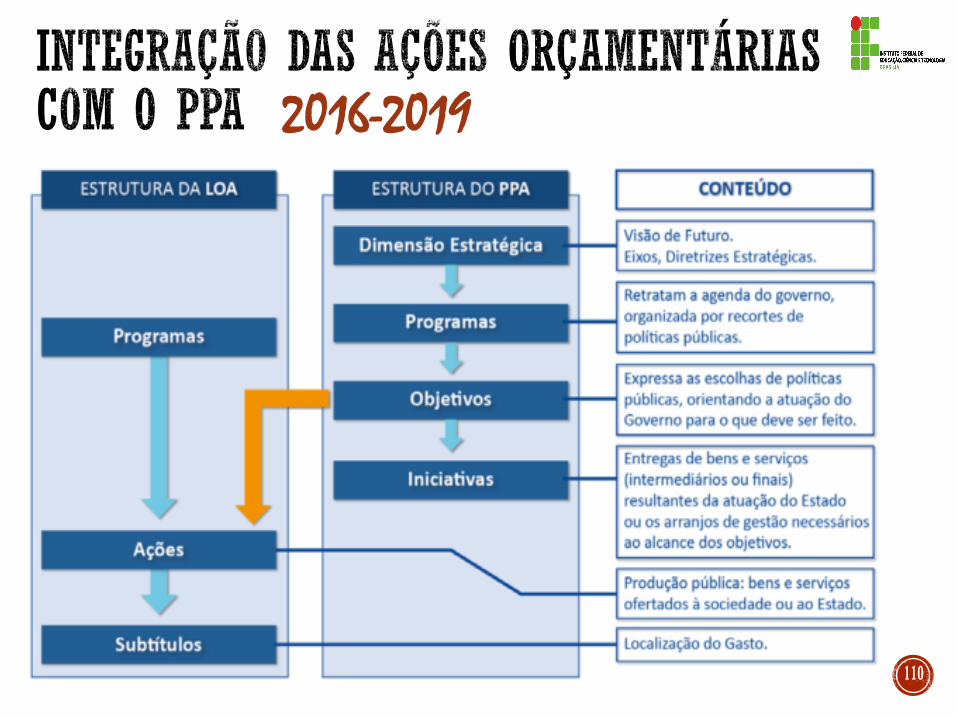

Toda ação do Governo está estruturada em programas orientados para a realização dos objetivos estratégicos definidos para o período do PPA, ou seja, quatro anos.

Na base de dados do SIOP, o campo que identifica o programa contém quatro dígitos:

Prof. Paulo Eduardo Rocha

37

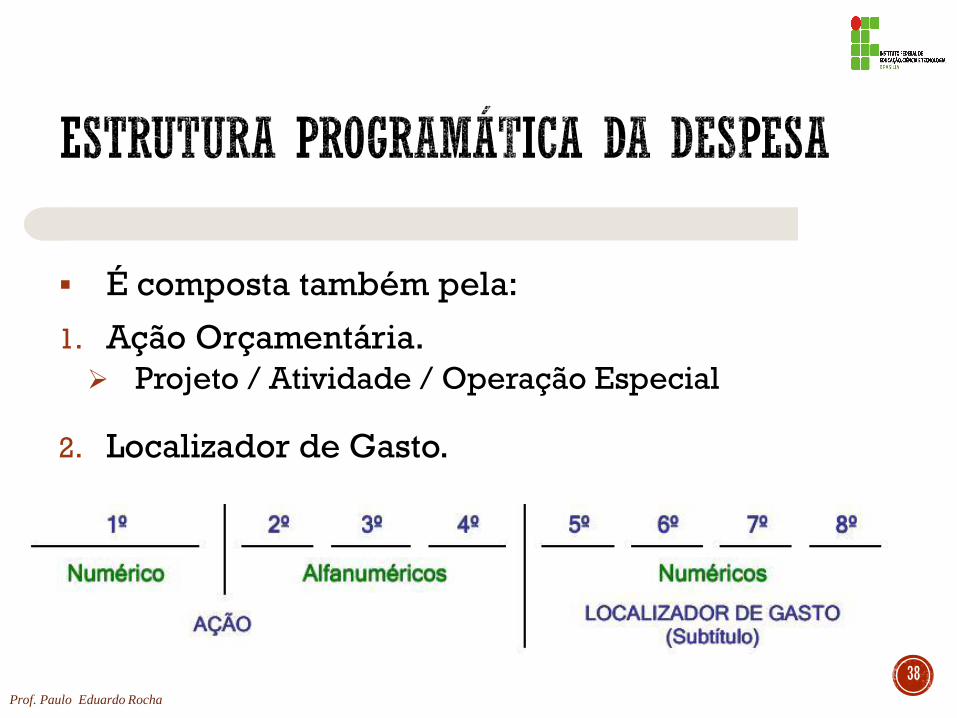

É composta também pela:

1. Ação Orçamentária.

Projeto / Atividade / Operação Especial

2. Localizador de Gasto.

Prof. Paulo Eduardo Rocha

38

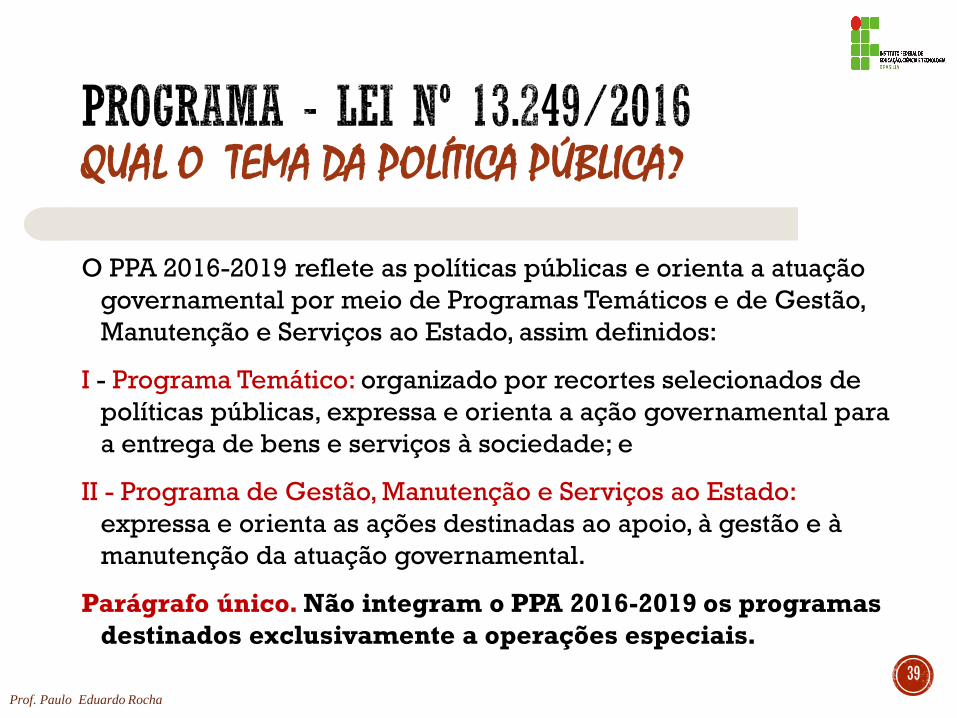

QUAL O TEMA DA POLÍTICA PÚBLICA?

O PPA 2016-2019 reflete as políticas públicas e orienta a atuação

governamental por meio de Programas Temáticos e de Gestão,

Manutenção e Serviços ao Estado, assim definidos:

I - Programa Temático: organizado por recortes selecionados de

políticas públicas, expressa e orienta a ação governamental para

a entrega de bens e serviços à sociedade; e

II - Programa de Gestão, Manutenção e Serviços ao Estado:

expressa e orienta as ações destinadas ao apoio, à gestão e à

manutenção da atuação governamental.

Parágrafo único. Não integram o PPA 2016-2019 os programas

destinados exclusivamente a operações especiais.

Prof. Paulo Eduardo Rocha

39

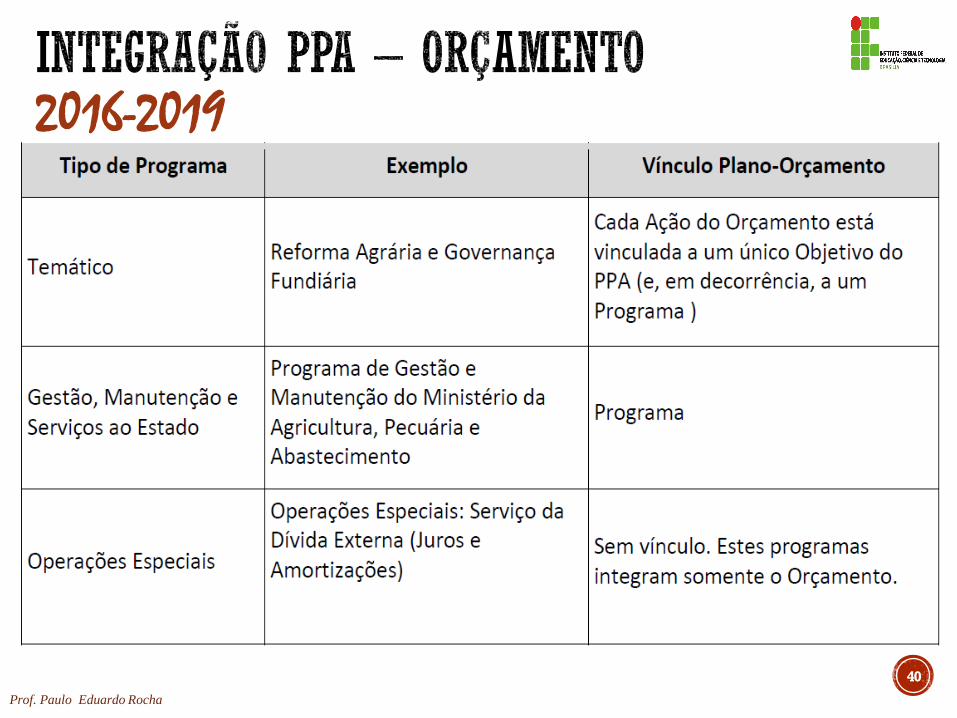

40

Prof. Paulo Eduardo Rocha

2016-2019

2016-2019

41

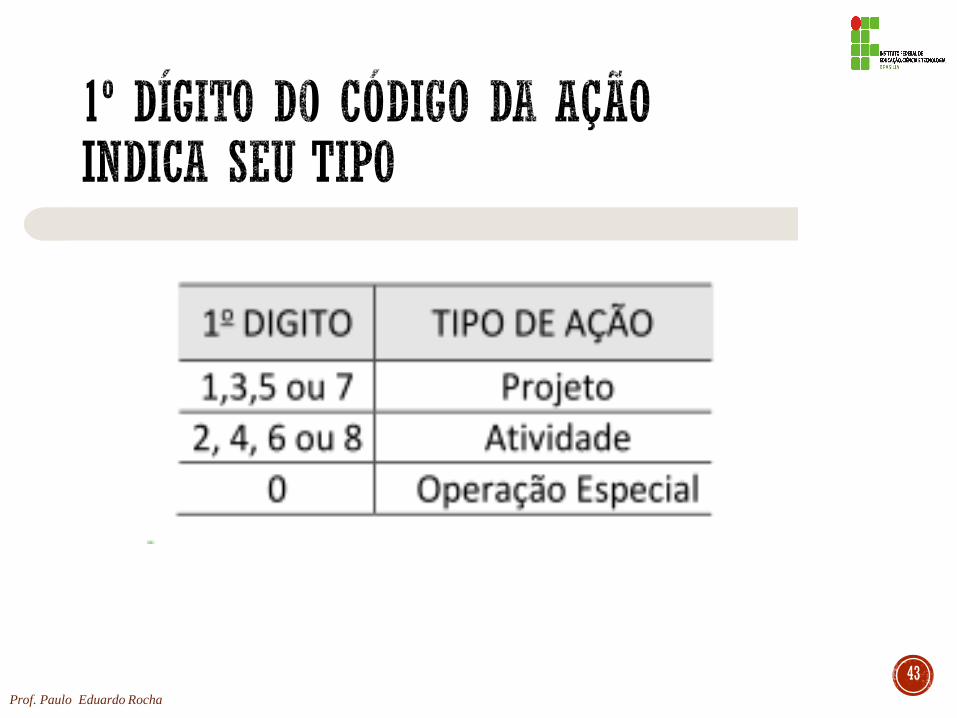

Operação da qual resultam produtos (bens ou serviços) que

concorrem para atender ao objetivo de um programa.

Incluem-se também no conceito de ação as transferências

obrigatórias ou voluntárias a outros entes da Federação e a

pessoas físicas e jurídicas, na forma de subsídios,

subvenções, auxílios, contribuições, entre outros, e os

financiamentos.

A Ação Orçamentária integrará exclusivamente a LOA

As ações podem ser: atividades, projetos e operações

especiais.

O QUE SERÁ DESENVOLVIDO

PARA ALCANÇAR O OBJETIVO DO PROGRAMA?

Prof. Paulo Eduardo Rocha

42

Prof. Paulo Eduardo Rocha

43

Atividade - Instrumento de programação utilizado para alcançar o objetivo de um programa, envolvendo um conjunto de operações que se realizam de modo contínuo e permanente, das quais resulta um produto ou serviço necessário à manutenção da ação de Governo.

As ações do tipo Atividade mantêm o mesmo nível da produção pública.

Exemplo: ação 4339 - Qualificação da Regulação e Fiscalização da Saúde Suplementar.

Prof. Paulo Eduardo Rocha

44

Projeto - Instrumento de programação utilizado para alcançar o objetivo de um programa, envolvendo um conjunto de operações, limitadas no tempo, das quais resulta um produto que concorre para a expansão ou o aperfeiçoamento da ação de governo.

As ações do tipo Projeto expandem a produção pública ou criam infraestrutura para novas atividades, ou, ainda, implementam ações inéditas num prazo determinado.

Exemplo: ação 7M64 Construção de Trecho Rodoviário -Entroncamento BR-472 - Fronteira Brasil/Argentina - na BR468.

Prof. Paulo Eduardo Rocha

45

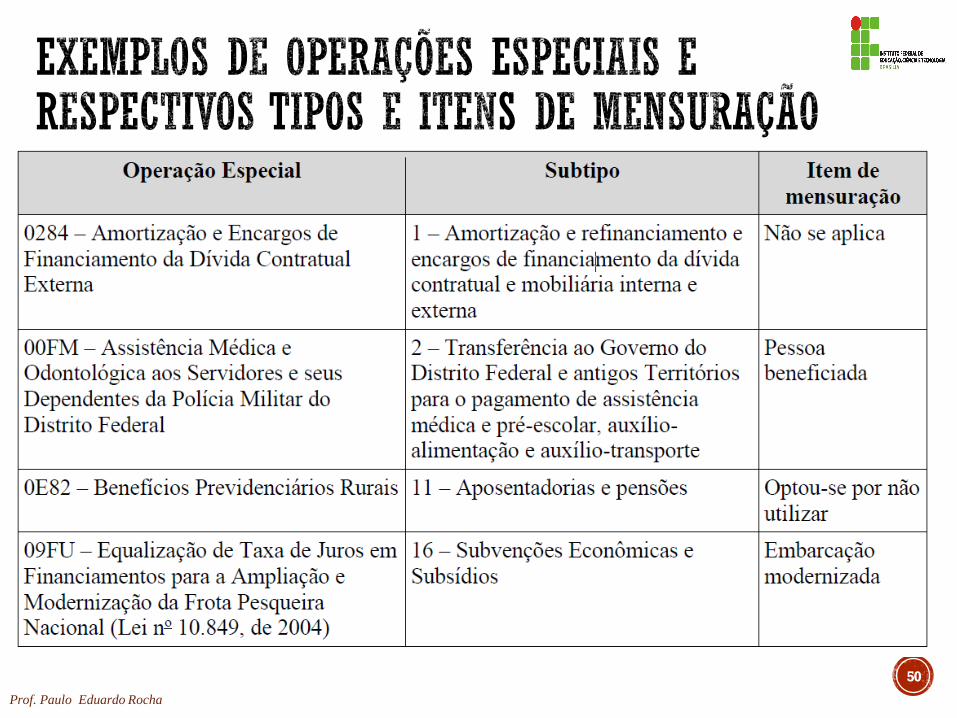

Operações Especiais - Despesas que não contribuem para a

manutenção, expansão ou aperfeiçoamento das ações de governo, das quais não resulta um produto e não geram contraprestação direta sob a forma de bens ou serviços.

As operações especiais caracterizam-se por não retratar a atividade produtiva no âmbito federal, podendo, entretanto, contribuir para a produção de bens ou serviços à sociedade, quando caracterizada por transferências a outros entes. Não possuem produto.

Desde 2015, o processo de revisão das ações envolve a identificação, quando possível, útil ou desejável, de unidades de mensuração, (volume de operação, carga de trabalho, produtos/serviços gerados a partir das transferências etc.) para as operações especiais.

Prof. Paulo Eduardo Rocha

46

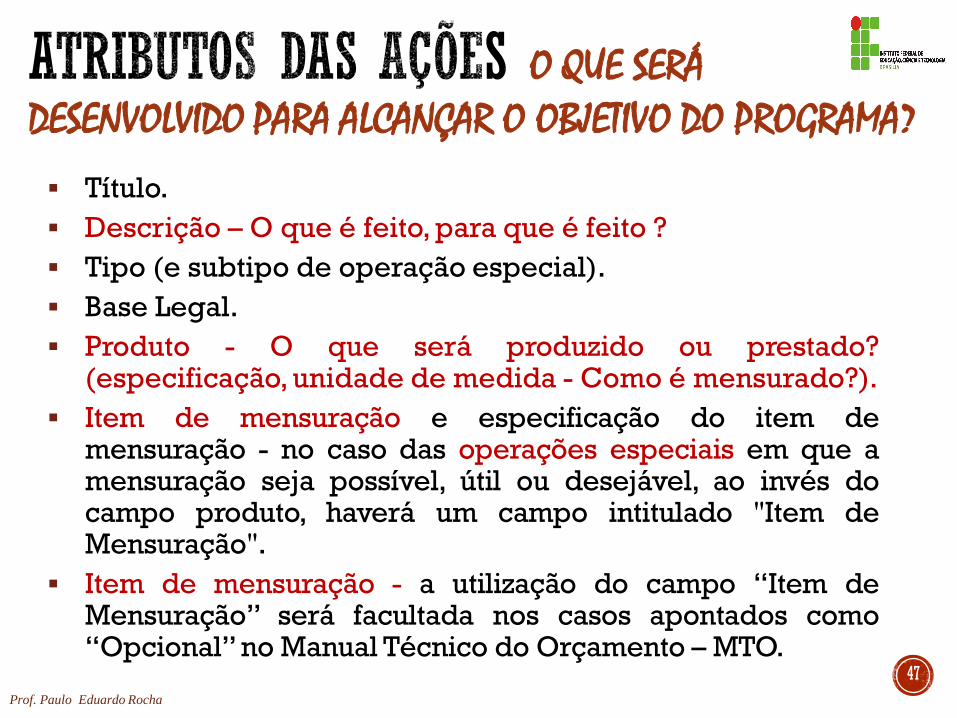

Título.

Descrição – O que é feito, para que é feito ?

Tipo (e subtipo de operação especial).

Base Legal.

Produto - O que será produzido ou prestado?(especificação, unidade de medida - Como é mensurado?).

Item de mensuração e especificação do item demensuração - no caso das operações especiais em que amensuração seja possível, útil ou desejável, ao invés docampo produto, haverá um campo intitulado "Item deMensuração".

Item de mensuração - a utilização do campo “Item deMensuração” será facultada nos casos apontados como“Opcional” no Manual Técnico do Orçamento – MTO.

O QUE SERÁ

DESENVOLVIDO PARA ALCANÇAR O OBJETIVO DO PROGRAMA?

Prof. Paulo Eduardo Rocha

47

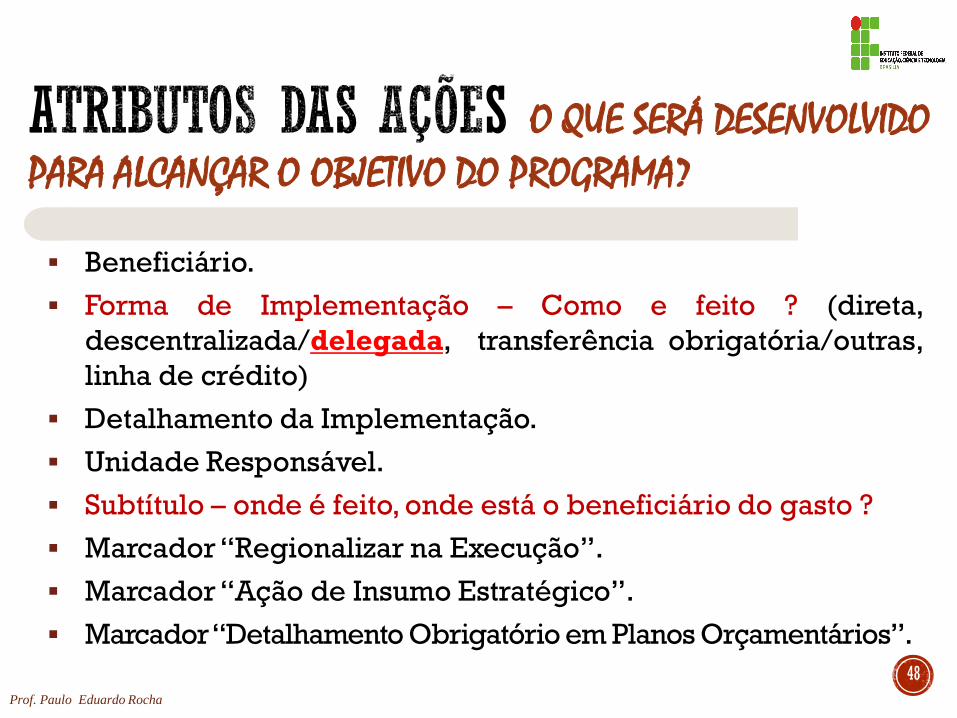

Beneficiário.

Forma de Implementação – Como e feito ? (direta,

descentralizada/delegada, transferência obrigatória/outras,

linha de crédito)

Detalhamento da Implementação.

Unidade Responsável.

Subtítulo – onde é feito, onde está o beneficiário do gasto ?

Marcador “Regionalizar na Execução”.

Marcador “Ação de Insumo Estratégico”.

Marcador “Detalhamento Obrigatório em Planos Orçamentários”.

Prof. Paulo Eduardo Rocha

48

O QUE SERÁ DESENVOLVIDO

PARA ALCANÇAR O OBJETIVO DO PROGRAMA?

49

O QUE

SERÁ

DESENVOLVIDO

PARA ALCANÇAR

O OBJETIVO DO

PROGRAMA?

50

Prof. Paulo Eduardo Rocha

Prof. Paulo Eduardo Rocha

51

A classificação funcional a ser adotada será a

função 28 – Encargos Especiais.

Constarão apenas do orçamento, não integrando o PPA.

Operações especiais relativas ao pagamento de aposentadorias e pensões civis passaram a ser identificadas em uma única ação (exclusiva).

Prof. Paulo Eduardo Rocha

52

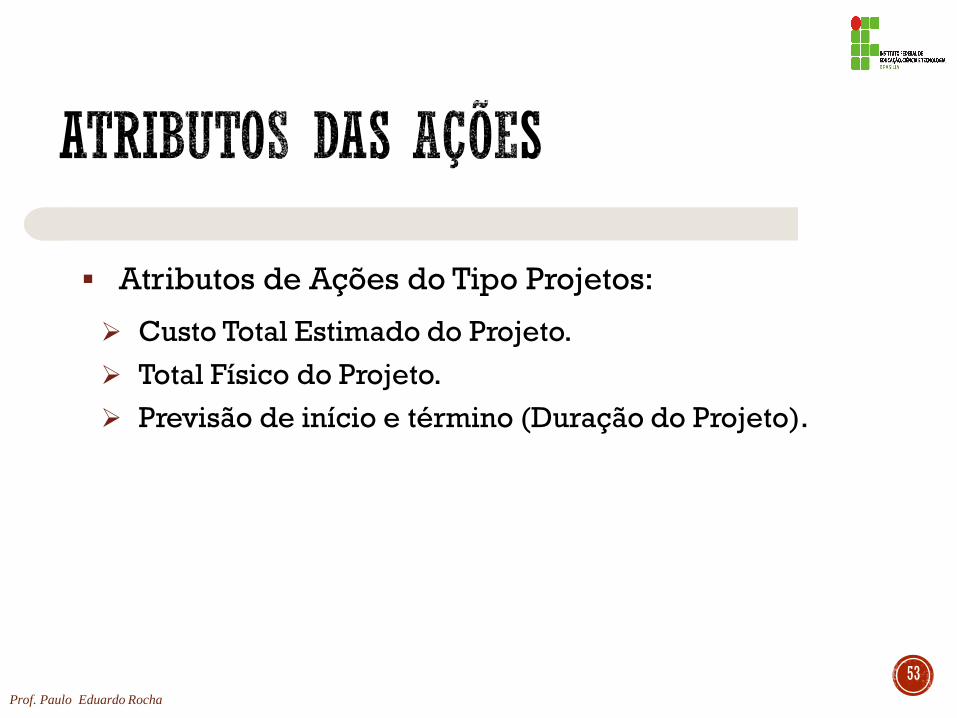

Atributos de Ações do Tipo Projetos:

Custo Total Estimado do Projeto.

Total Físico do Projeto.

Previsão de início e término (Duração do Projeto).

Prof. Paulo Eduardo Rocha

53

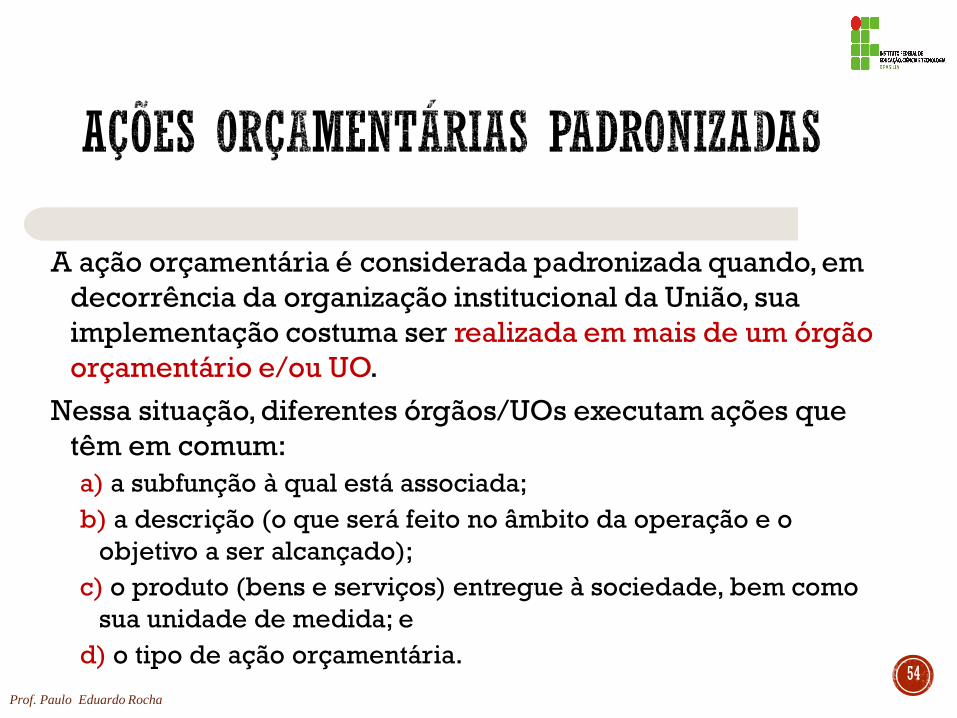

A ação orçamentária é considerada padronizada quando, em

decorrência da organização institucional da União, sua

implementação costuma ser realizada em mais de um órgão

orçamentário e/ou UO.

Nessa situação, diferentes órgãos/UOs executam ações que

têm em comum:

a) a subfunção à qual está associada;

b) a descrição (o que será feito no âmbito da operação e o

objetivo a ser alcançado);

c) o produto (bens e serviços) entregue à sociedade, bem como

sua unidade de medida; e

d) o tipo de ação orçamentária.

Prof. Paulo Eduardo Rocha

54

A padronização se faz necessária para organizar a atuação

governamental e facilitar seu acompanhamento.

Ademais, a existência da padronização vem permitindo o

cumprimento de previsão constante da LDO, segundo a qual:

“As atividades que possuem a mesma finalidade devem ser

classificadas sob um único código, independentemente da

unidade executora”.

Três tipos: setorial, multissetorial e da União.

Prof. Paulo Eduardo Rocha

55

Prof. Paulo Eduardo Rocha

Setorial: ação orçamentária que, em virtude da organização do

Ministério, para facilitar sua execução, são implementadas por mais

de uma UO do mesmo órgão.

Exemplos: Funcionamento dos Hospitais de Ensino.

Multissetorial: ação orçamentária que, dada a organização da

atuação governamental, são executadas por mais de um órgão ou

por UOs de órgãos diferentes, considerando a temática

desenvolvida pelo setor à qual está vinculada.

Exemplos: Desenvolvimento de Produtos e Processos no Centro de

Biotecnologia da Amazônia - CBA (implementada no MCTI,

SUFRAMA e MMA)

56

Prof. Paulo Eduardo Rocha

Da União: operações que perpassam diversos órgãos e/ou

UOs sem contemplar as especificidades do setor ao qual

estão vinculadas. Caracterizam-se por apresentar base

legal, finalidade, descrição e produto padrão, aplicável a

qualquer órgão e, ainda, pela gestão orçamentária realizada

de forma centralizada pela SOF.

Exemplos: Pagamento de Aposentadorias e Pensões.

57

Prof. Paulo Eduardo Rocha

A principal alteração introduzida na estrutura das ações

orçamentárias que compõem o rol das padronizadas da União, diz

respeito à criação de atividade específica para o pagamento de

pessoal ativo civil da União, dissociando essas despesas das voltadas

para a manutenção administrativa ou similares, como até então se

vinha fazendo.

As operações especiais relativas ao pagamento de aposentadorias e

pensões civis, também passaram a ser identificadas em uma única

ação.

Com essas alterações, foi possível conceber ações orçamentárias que

agregam tão somente despesas de caráter obrigatório, voltadas

exclusivamente para o pagamento de pessoal e encargos sociais,

facilitando, assim, o seu reconhecimento e a transparência alocativa

dos recursos orçamentários.

58

ATRIBUTOS

Prof. Paulo Eduardo Rocha

A padronização consiste em adotar um modelo único, padrão, para

alguns atributos das operações. Assim, uma vez alterados tais

atributos, a mudança é replicada automaticamente para todas as

operações.

A partir de 2013, a padronização passou a envolver nova tipologia, na

qual a alteração dos atributos das ações orçamentárias padronizadas

setoriais compete ao próprio órgão setorial.

No caso das operações multissetoriais e da União, pelo caráter que

apresentam, a alteração dos atributos padronizados é realizada

somente pela SOF.

59

ATRIBUTOS

Prof. Paulo Eduardo Rocha

60

As atividades, os projetos e as operações especiais serão detalhados em subtítulos, utilizados especialmente para identificar a localização física da ação orçamentária.

A adequada localização do gasto permite maior controle governamental e social sobre a implantação das políticas públicas adotadas, além de evidenciar a focalização, os custos e os impactos da ação governamental.

Na União, o subtítulo representa o menor nível de categoria de programação e será detalhado por esfera orçamentária, por GND, por modalidade de aplicação, IDUSO e por fonte/destinação de recursos, sendo o produto e a unidade de medida os mesmos da ação.

Prof. Paulo Eduardo Rocha

61

A localização do gasto poderá ser de abrangência nacional, no

exterior, por Região (Norte, Nordeste, Centro Oeste, Sudeste, Sul),

por Estado ou Município ou, excepcionalmente, por um critério

específico, quando necessário.

A LDO veda, na especificação do subtítulo, a referência a mais de

uma localidade, área geográfica ou beneficiário, se determinados.

Adicionalmente, foi criado o atributo “Complemento”, de

preenchimento opcional, que especificará localizações

inframunicipais (ou outras localizações não estruturadas). Quando

esse “Complemento” for utilizado, o subtítulo receberá,

automaticamente, um código não padronizado de 4 dígitos.

Prof. Paulo Eduardo Rocha

62

Forma de indicação da localização geográfica da ação ou operação especial:

1. Projetos: localização (de preferência, Município) onde ocorrerá a construção, no caso de obra física, como por exemplo, obras de engenharia; nos demais casos, o local onde o projeto será desenvolvido;

2. Atividades: localização dos beneficiários/público-alvo da ação, o que for mais específico (normalmente são os beneficiários); e,

3. Operações especiais: localização do recebedor dos recursos previstos na transferência, compensação, contribuição etc., sempre que for possível identificá-lo.

Prof. Paulo Eduardo Rocha

63

IFB

64

Prof. Paulo Eduardo Rocha

LEI 4.320/64

FUNÇÕES

Alocativa

Distributiva

Estabilizadora

Prof. Paulo Eduardo Rocha

66

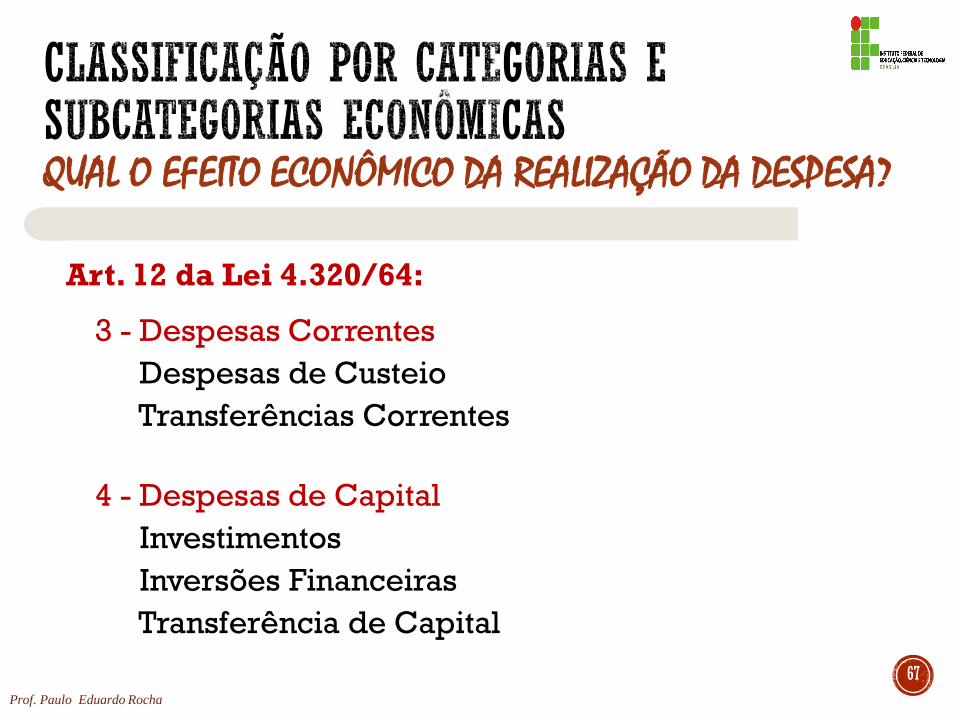

QUAL O EFEITO ECONÔMICO DA REALIZAÇÃO DA DESPESA?

Art. 12 da Lei 4.320/64:

3 - Despesas Correntes

Despesas de Custeio

Transferências Correntes

4 - Despesas de Capital

Investimentos

Inversões Financeiras

Transferência de Capital

Prof. Paulo Eduardo Rocha

67

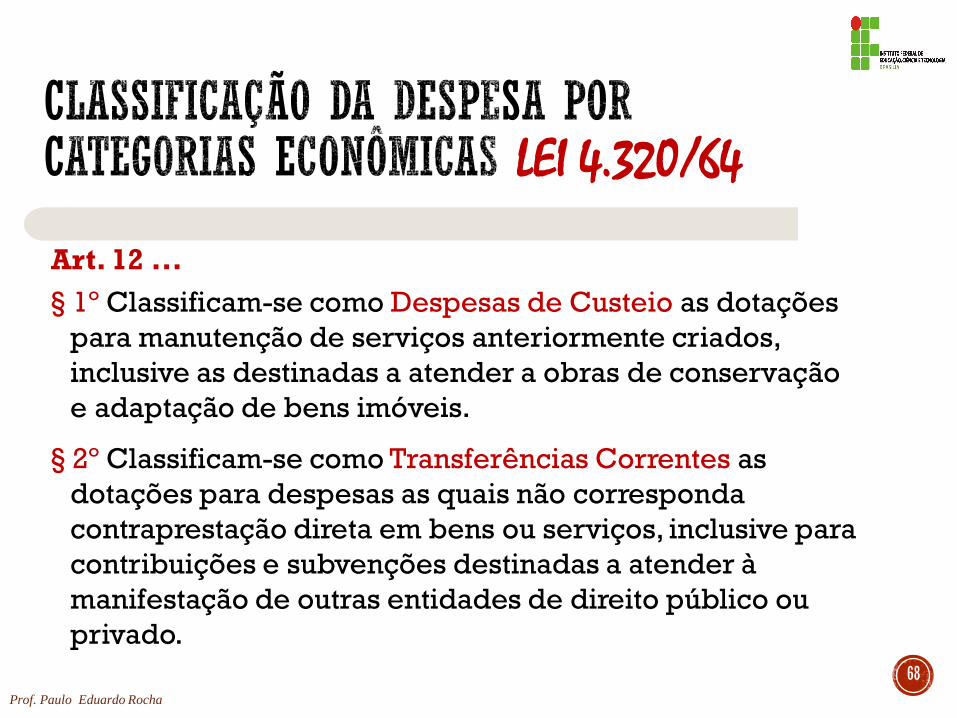

Art. 12 ...

§ 1º Classificam-se como Despesas de Custeio as dotações

para manutenção de serviços anteriormente criados,

inclusive as destinadas a atender a obras de conservação

e adaptação de bens imóveis.

§ 2º Classificam-se como Transferências Correntes as

dotações para despesas as quais não corresponda

contraprestação direta em bens ou serviços, inclusive para

contribuições e subvenções destinadas a atender à

manifestação de outras entidades de direito público ou

privado.

LEI 4.320/64

Prof. Paulo Eduardo Rocha

68

LEI 4.320/64

Art. 12 ...

§ 4º Classificam-se como investimentos as dotações para o planejamento e a execução de obras, inclusive as destinadas à aquisição de imóveis considerados necessários à realização destas últimas, bem como para os programas especiais de trabalho, aquisição de instalações, equipamentos e material permanente e constituição ou aumento do capital de emprêsas que não sejam de caráter comercial ou financeiro.

Art. 20. Os investimentos serão discriminados na Lei de Orçamento segundo os projetos de obras e de outras aplicações.

Prof. Paulo Eduardo Rocha

69

LEI 4.320/64

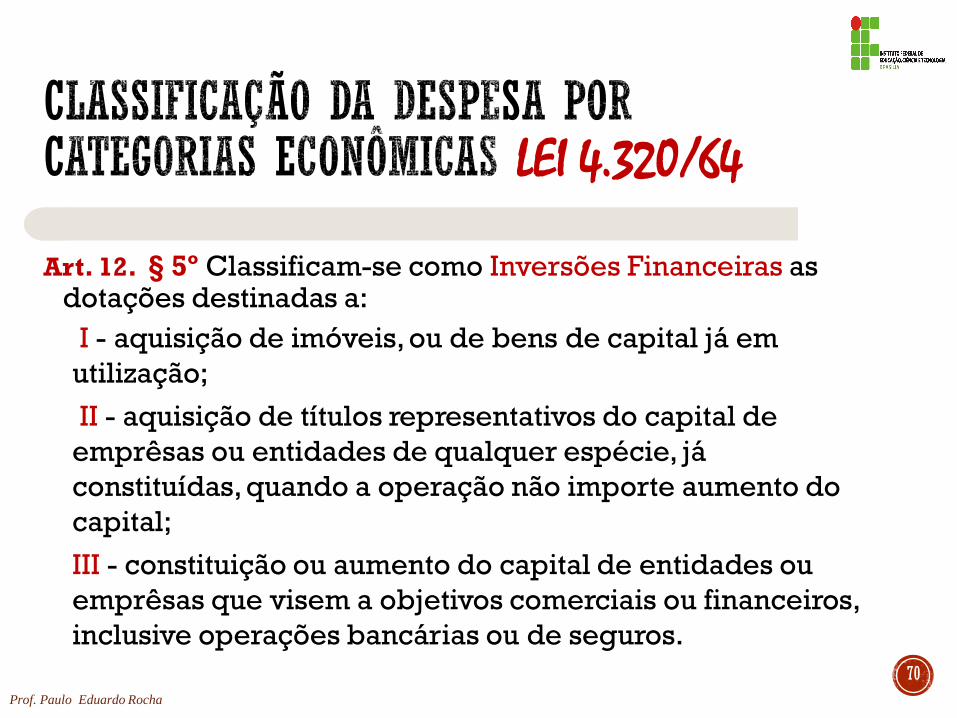

Art. 12. § 5º Classificam-se como Inversões Financeiras as dotações destinadas a:

I - aquisição de imóveis, ou de bens de capital já em

utilização;

II - aquisição de títulos representativos do capital de

emprêsas ou entidades de qualquer espécie, já

constituídas, quando a operação não importe aumento do

capital;

III - constituição ou aumento do capital de entidades ou

emprêsas que visem a objetivos comerciais ou financeiros,

inclusive operações bancárias ou de seguros.

Prof. Paulo Eduardo Rocha

70

LEI 4.320/64

Art. 12 ...

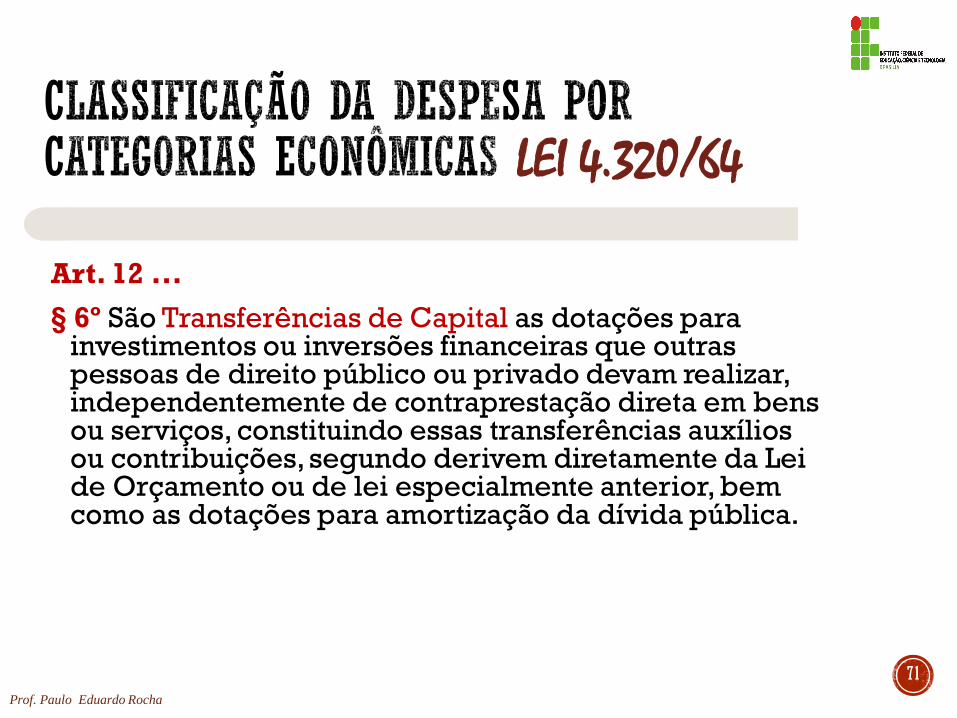

§ 6º São Transferências de Capital as dotações para investimentos ou inversões financeiras que outras pessoas de direito público ou privado devam realizar, independentemente de contraprestação direta em bens ou serviços, constituindo essas transferências auxílios ou contribuições, segundo derivem diretamente da Lei de Orçamento ou de lei especialmente anterior, bem como as dotações para amortização da dívida pública.

Prof. Paulo Eduardo Rocha

71

PROGRAMAÇÃO QUANTITATIVA

Prof. Paulo Eduardo Rocha

73

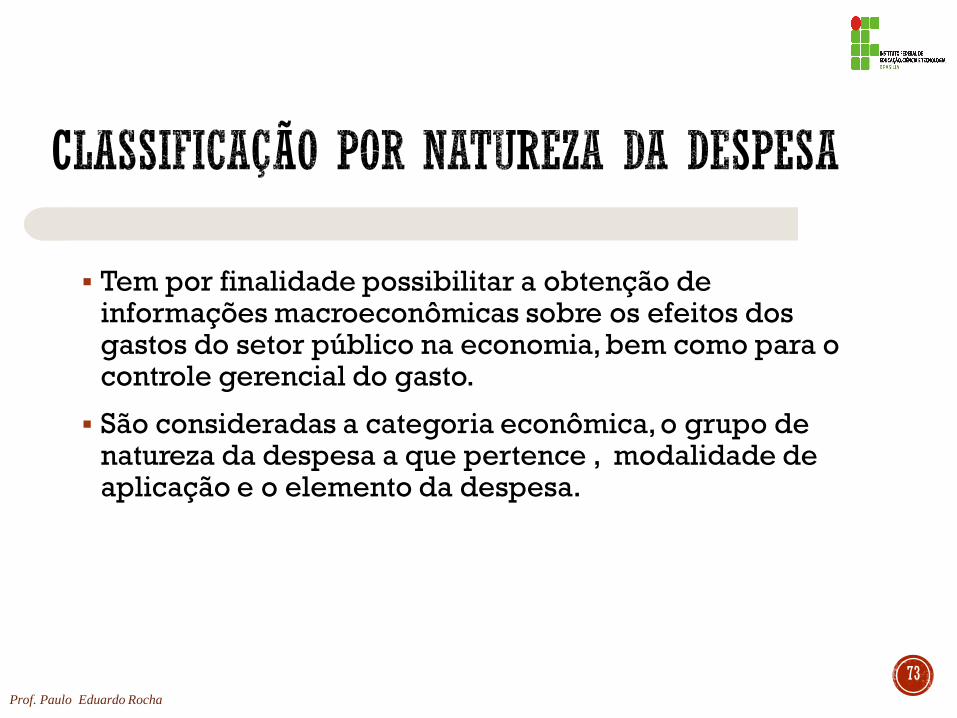

Tem por finalidade possibilitar a obtenção de informações macroeconômicas sobre os efeitos dos gastos do setor público na economia, bem como para o controle gerencial do gasto.

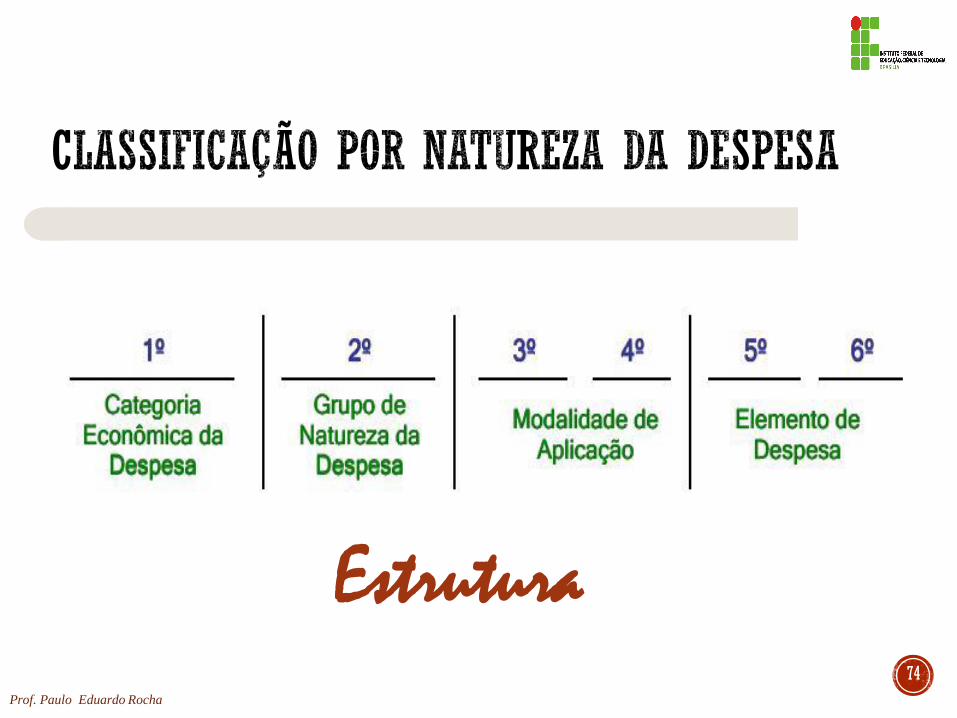

São consideradas a categoria econômica, o grupo de natureza da despesa a que pertence , modalidade de aplicação e o elemento da despesa.

Estrutura

Prof. Paulo Eduardo Rocha

74

Prof. Paulo Eduardo Rocha

75

Estrutura da Programação Orçamentária

Estrutura da Programação Orçamentária

77

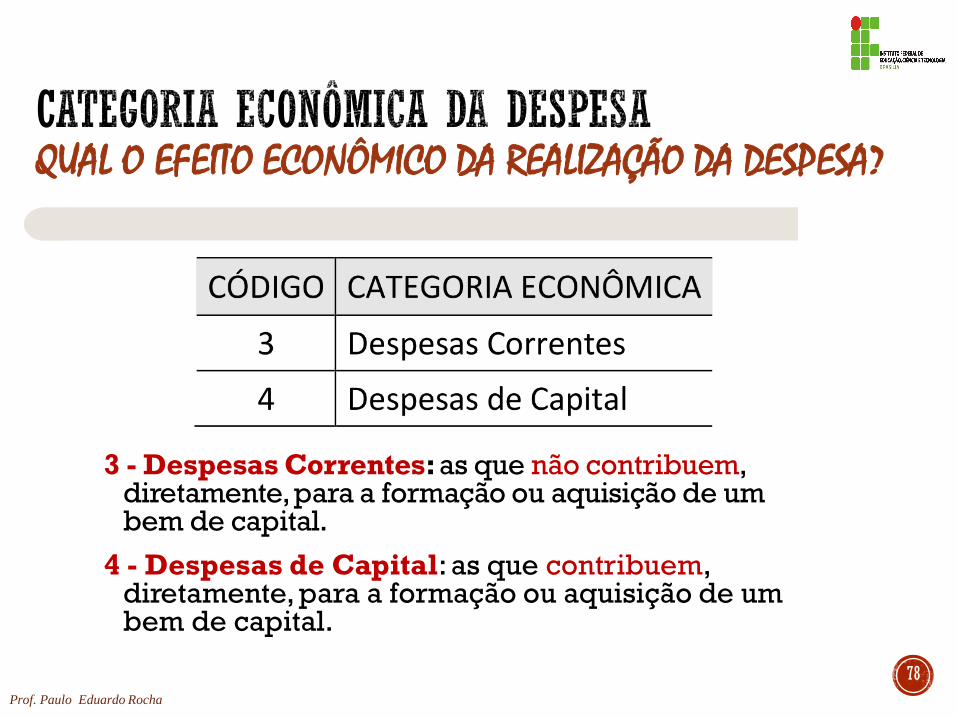

QUAL O EFEITO ECONÔMICO DA REALIZAÇÃO DA DESPESA?

3 - Despesas Correntes: as que não contribuem, diretamente, para a formação ou aquisição de um bem de capital.

4 - Despesas de Capital: as que contribuem, diretamente, para a formação ou aquisição de um bem de capital.

Prof. Paulo Eduardo Rocha

78

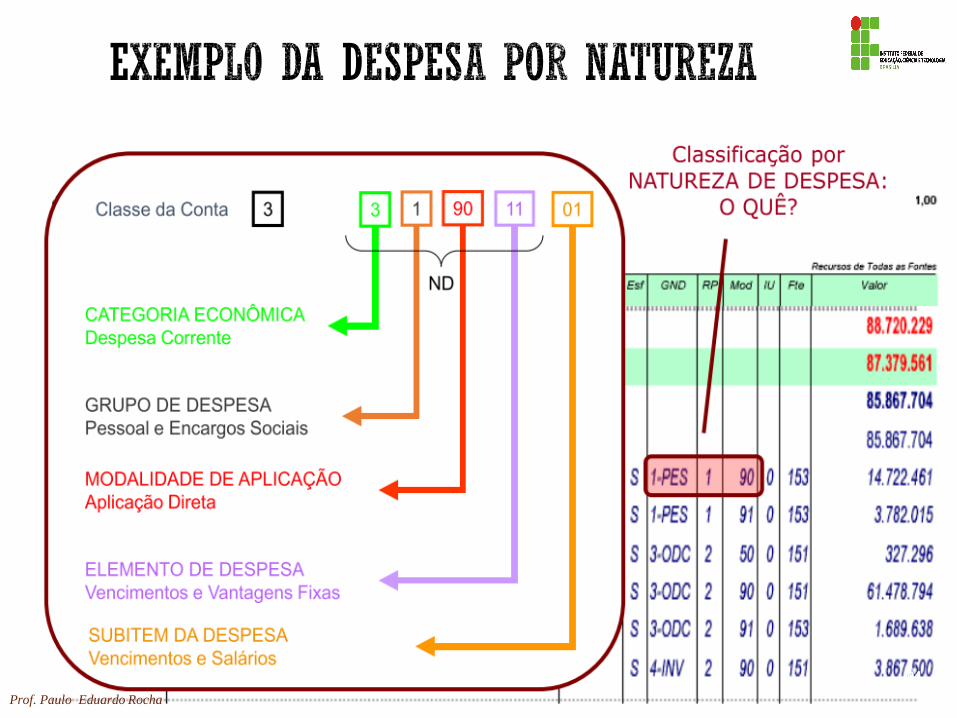

EM QUAL CLASSE DE GASTO SERÁ REALIZADA A DESPESA ?

O GND é um agregador de elemento de despesa com as mesmas características quanto ao objeto de gasto.

No Orçamento Federal, o GND substitui a utilização das subcategorias da despesa previstas na lei 4.320/64, mediante inclusão de dispositivos legais na LDO que autorizam tal procedimento

Prof. Paulo Eduardo Rocha

79

Prof. Paulo Eduardo Rocha

80

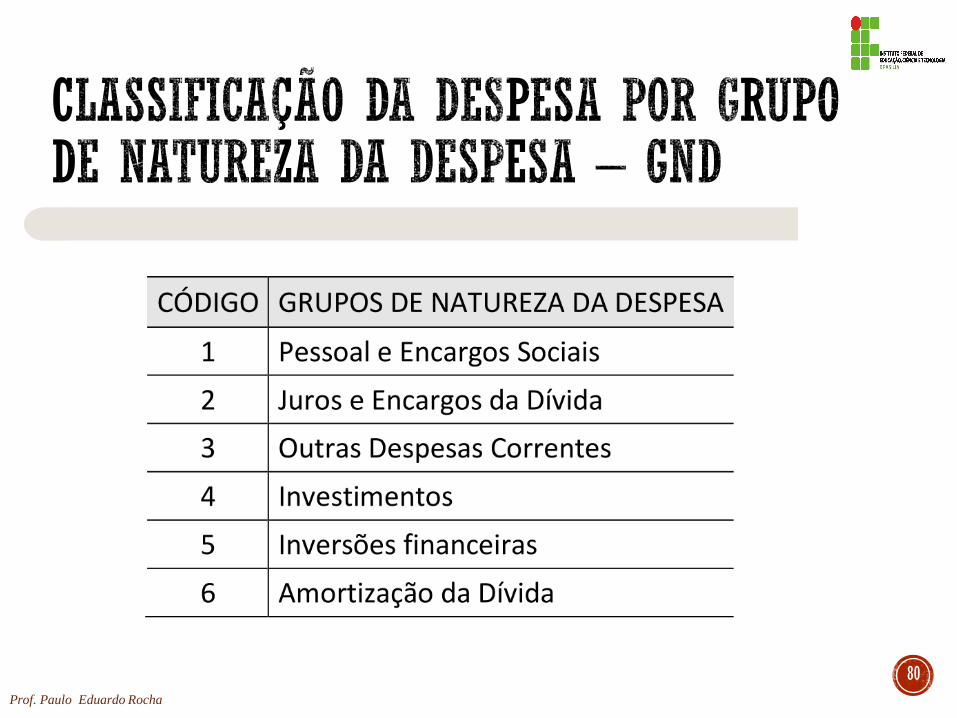

1 - Pessoal e Encargos Sociais

Despesas orçamentárias com pessoal ativo, inativo e pensionistas, relativas a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência, conforme estabelece o caput do art. 18 da Lei Complementar 101, de 2000.

Prof. Paulo Eduardo Rocha

81

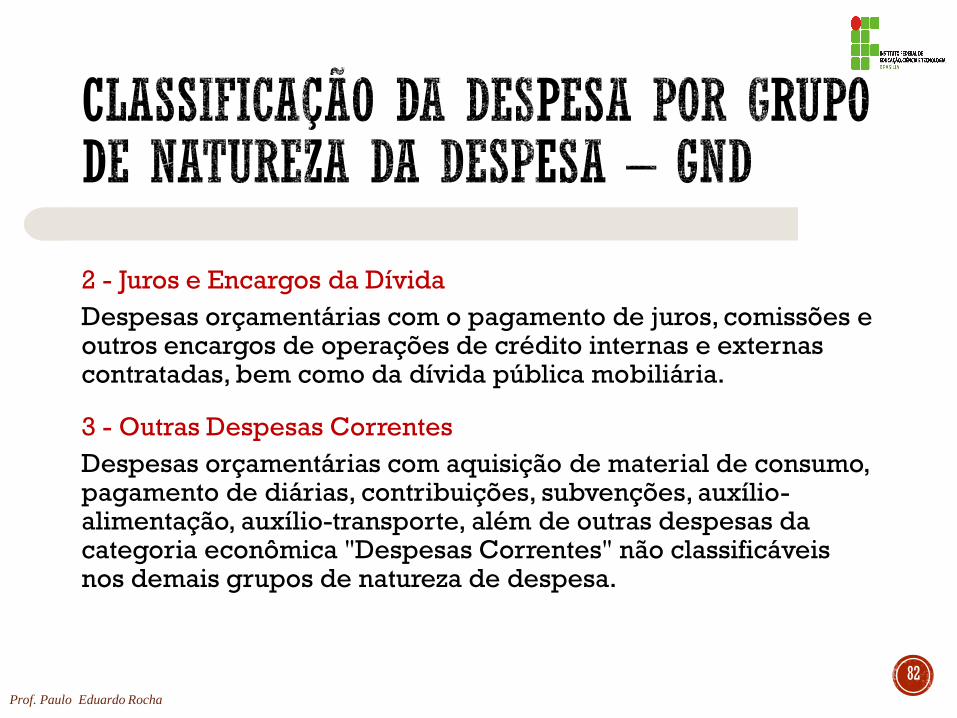

2 - Juros e Encargos da Dívida

Despesas orçamentárias com o pagamento de juros, comissões e outros encargos de operações de crédito internas e externas contratadas, bem como da dívida pública mobiliária.

3 - Outras Despesas Correntes

Despesas orçamentárias com aquisição de material de consumo, pagamento de diárias, contribuições, subvenções, auxílio-alimentação, auxílio-transporte, além de outras despesas da categoria econômica "Despesas Correntes" não classificáveis nos demais grupos de natureza de despesa.

Prof. Paulo Eduardo Rocha

82

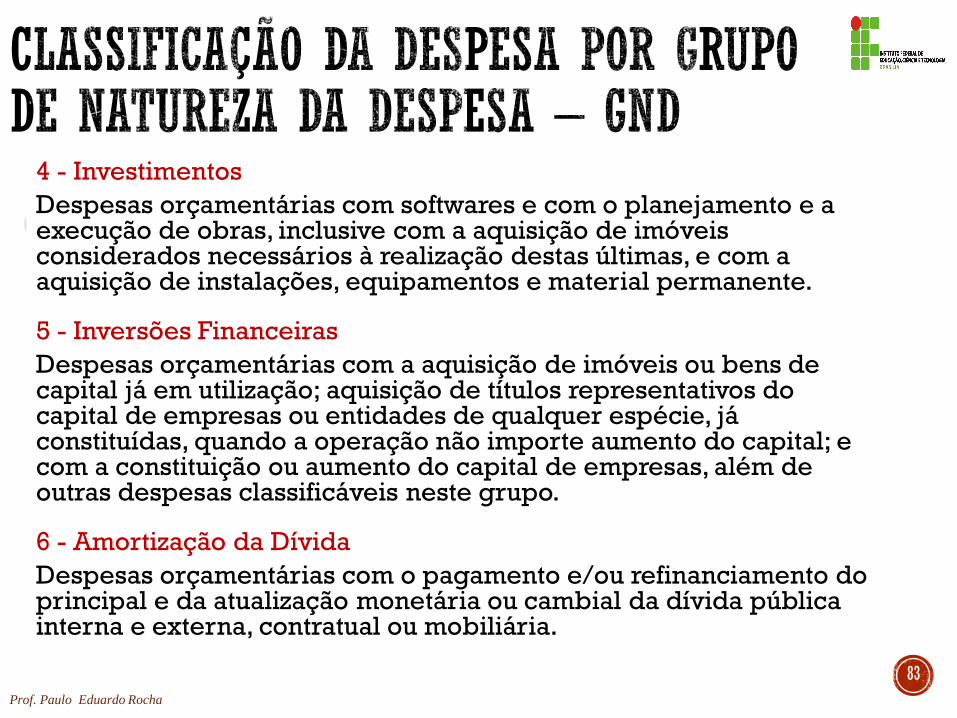

4 - Investimentos

Despesas orçamentárias com softwares e com o planejamento e a execução de obras, inclusive com a aquisição de imóveis considerados necessários à realização destas últimas, e com a aquisição de instalações, equipamentos e material permanente.

5 - Inversões Financeiras

Despesas orçamentárias com a aquisição de imóveis ou bens de capital já em utilização; aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; e com a constituição ou aumento do capital de empresas, além de outras despesas classificáveis neste grupo.

6 - Amortização da Dívida

Despesas orçamentárias com o pagamento e/ou refinanciamento do principal e da atualização monetária ou cambial da dívida pública interna e externa, contratual ou mobiliária.

Prof. Paulo Eduardo Rocha

83

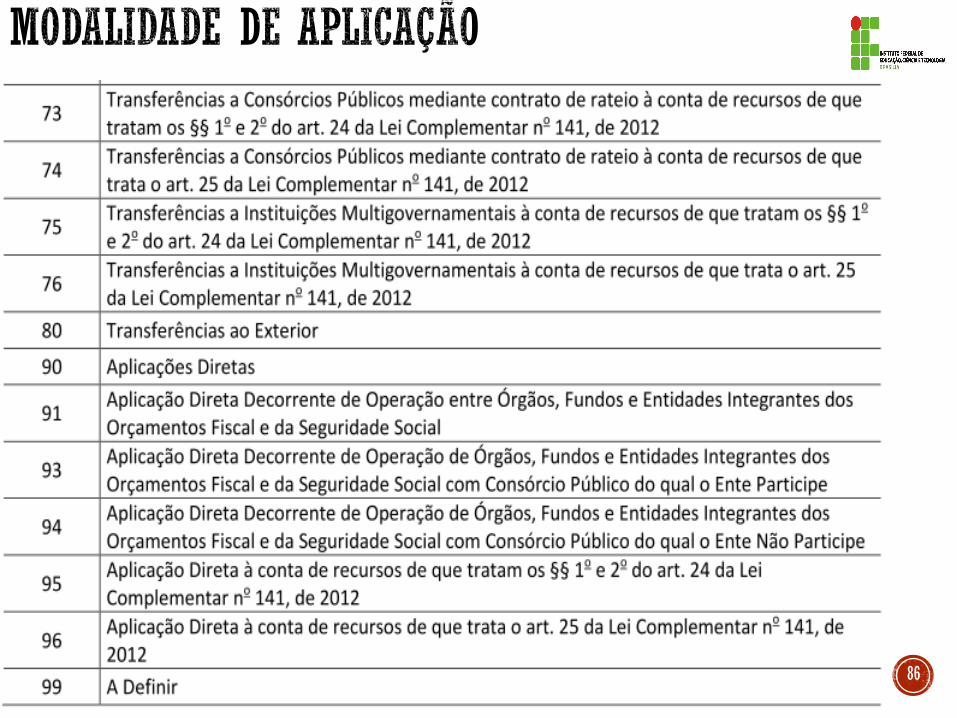

DE QUE FORMA SERÃO APLICADOS OS RECURSOS ?

A modalidade de aplicação indica se os recursos serão aplicados mediante transferência financeira, inclusive a decorrente de descentralização orçamentária para:

1. outros níveis de Governo, seus órgãos ou entidades;

2. diretamente para entidades privadas sem fins lucrativos e outras instituições; ou,

3. diretamente pela unidade detentora do crédito orçamentário, ou por outro órgão ou entidade no âmbito do mesmo nível de Governo.

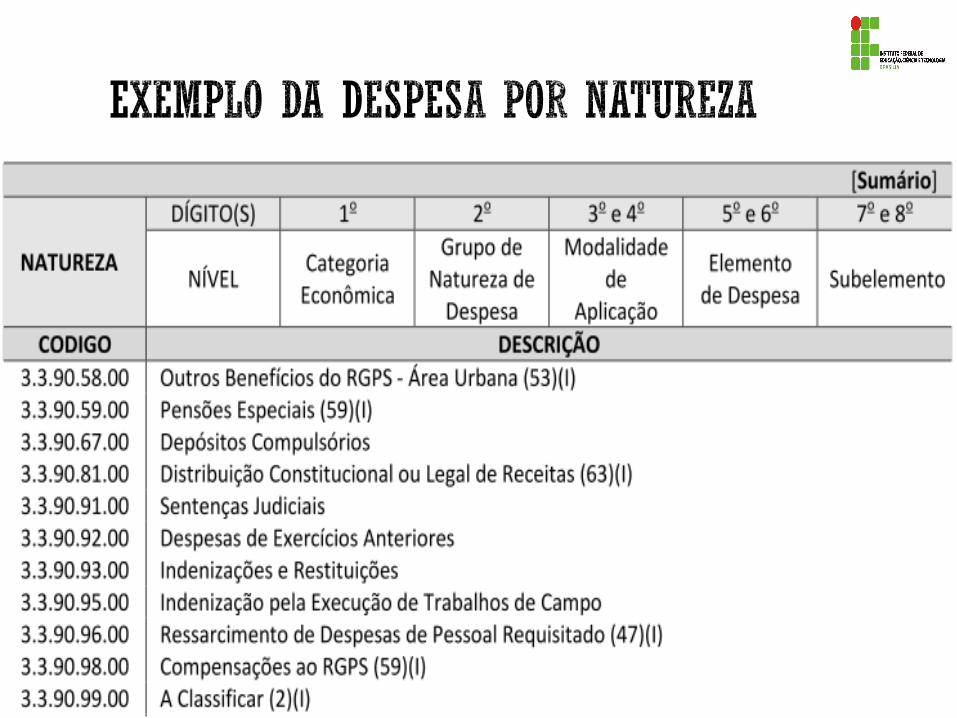

A modalidade de aplicação objetiva, principalmente, eliminar a dupla contagem dos recursos transferidos ou descentralizados.

Prof. Paulo Eduardo Rocha

84

85

86

QUAIS OS INSUMOS QUE SE PRETENDE UTILIZAR OU ADQUIRIR ?

As subcategorias econômicas e os Grupo de Naturezada Despesa - GND são desdobradas por elemento, queidentifica o objeto imediato da despesa.

A classificação por elemento é a mais analítica dasclassificações, sendo sua finalidade básica propiciar ocontrole final dos gastos.

Prof. Paulo Eduardo Rocha

87

Art. 15. Na Lei de Orçamento a discriminação da despesa far-se-á no mínimo por elementos.

§ 1º Entende-se por elementos o desdobramento da despesa com pessoal, material, serviços, obras e outros meios de que se serve a administração publica para consecução dos seus fins.

§ 2º Para efeito de classificação da despesa, considera-se material permanente o de duração superior a dois anos.

LEI 4.320/64

Prof. Paulo Eduardo Rocha

88

O elemento de despesa tem por finalidade identificar os objetos de gasto, tais como vencimentos e vantagens fixas, juros, diárias, material de consumo, serviços de terceiros prestados sob qualquer forma, subvenções sociais, obras e instalações, equipamentos e material permanente, auxílios, amortização e outros que a Administração Pública utiliza para a consecução de seus fins.

Os códigos dos elementos de despesa estão definidos no Anexo II da Portaria Interministerial STN/SOF nº 163, de 2001.

Prof. Paulo Eduardo Rocha

MTO 2017

89

90

91

Elemento e Sub-elementos

Elemento e Sub-elementos

94

Prof. Paulo Eduardo Rocha

IFB

95

Prof. Paulo Eduardo Rocha

Prof. Paulo Eduardo Rocha

96

Em razão do disposto no inciso XIII do Anexo I da LDO/2017, é necessário detalhar, em nível de subelemento de despesa, os gastos previstos com tecnologia da informação, inclusive, hardware, software e serviços.

A relação das naturezas de despesas pertinentes a esse caso encontra-se na tabela 8.2.5. do MTO/2017.

Prof. Paulo Eduardo Rocha

97

PROGRAMAÇÃO QUANTITATIVA

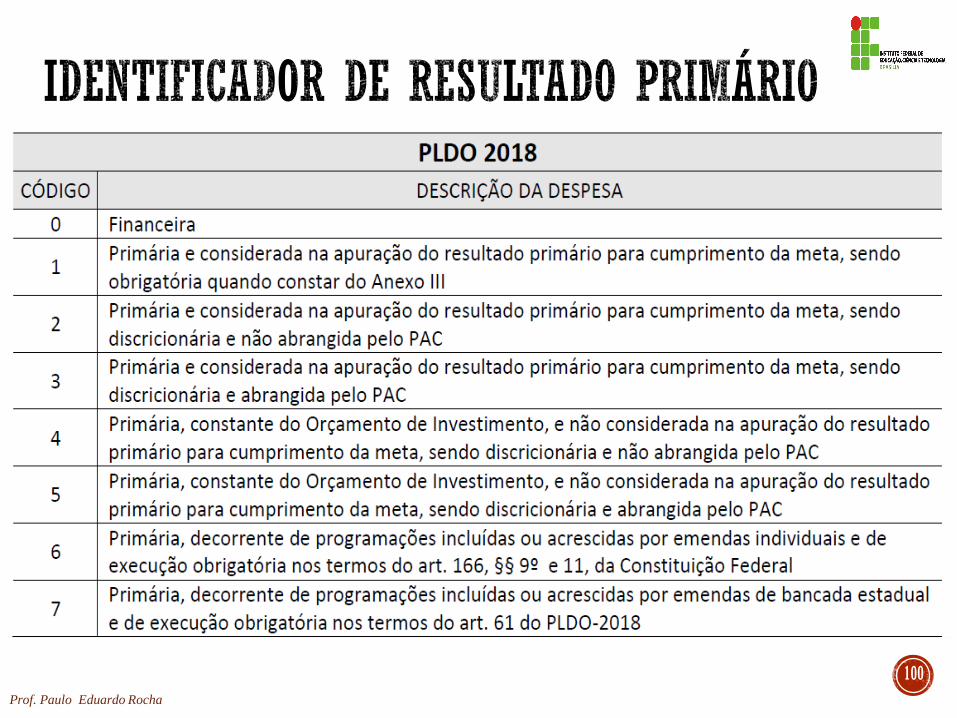

O identificador de resultado primário, de caráter indicativo, tem como finalidade auxiliar a apuração do resultado primário previsto na LDO.

Deve constar no PLOA e na respectiva Lei, em todos os GNDs, identificando as despesas programadas de acordo com a metodologia de cálculo das necessidades de financiamento, cujo demonstrativo consta em anexo à LOA (§ 4º do art. 7º da LDO 2017).

De acordo com o estabelecido no § 5º do art. 7º da LDO 2017, nenhuma ação poderá conter, simultaneamente, dotações destinadas a despesas financeiras e primárias, ressalvada a reserva de contingência.

Prof. Paulo Eduardo Rocha

99

Prof. Paulo Eduardo Rocha

100

IFB

101

Prof. Paulo Eduardo Rocha

IDOC

O IDOC identifica as doações de entidades internacionais ou operações de crédito contratuais alocadas nas ações orçamentárias, com ou sem contrapartida de recursos da União.

Os gastos referentes à contrapartida de empréstimos serão programados com o IDUSO igual a “1”, “2”, “3”, “4”, “5” ou “6” e o IDOC com o número da respectiva operação de crédito.

Para as contrapartidas de doações, serão utilizados o IDUSO “5” e respectivo IDOC.

Prof. Paulo Eduardo Rocha – Campus Brasília – Eixo de Gestão e Negócios103

IDOC

Quando os recursos não se destinarem à contrapartida nem se referirem a doações internacionais ou operações de crédito, o IDOC será “9999”.

Nesse sentido, para as doações de pessoas, de entidades privadas nacionais e as destinas ao combate à fome, deverá ser utilizado o IDOC “9999”.

O número do IDOC também pode ser usado nas ações de pagamento de amortização, juros e encargos para identificar a operação de crédito a que se referem os pagamentos.

Prof. Paulo Eduardo Rocha – Campus Brasília – Eixo de Gestão e Negócios104

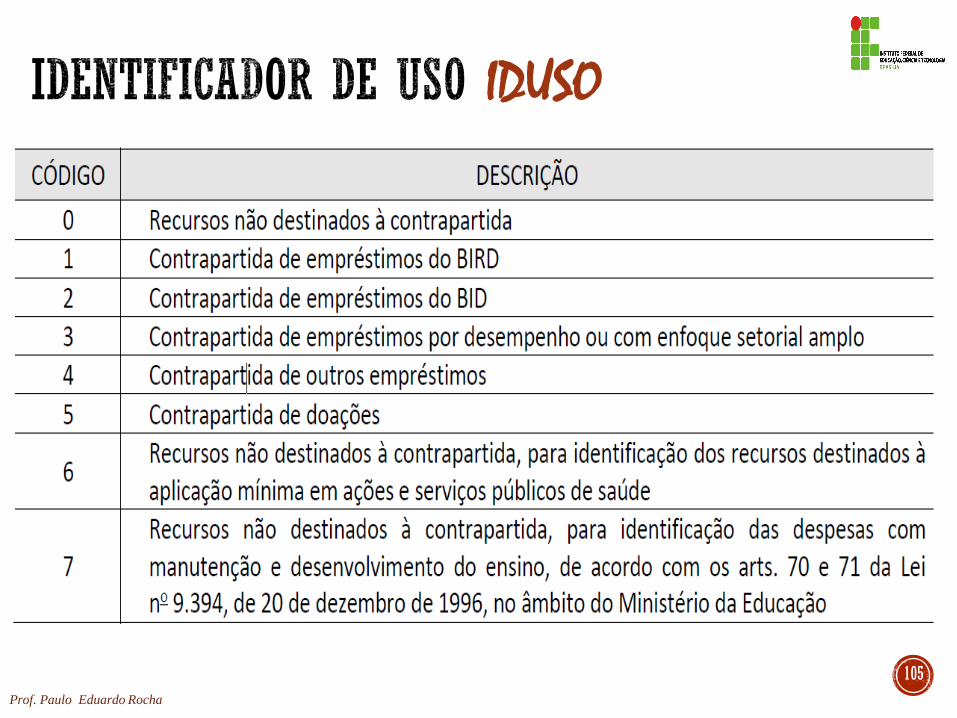

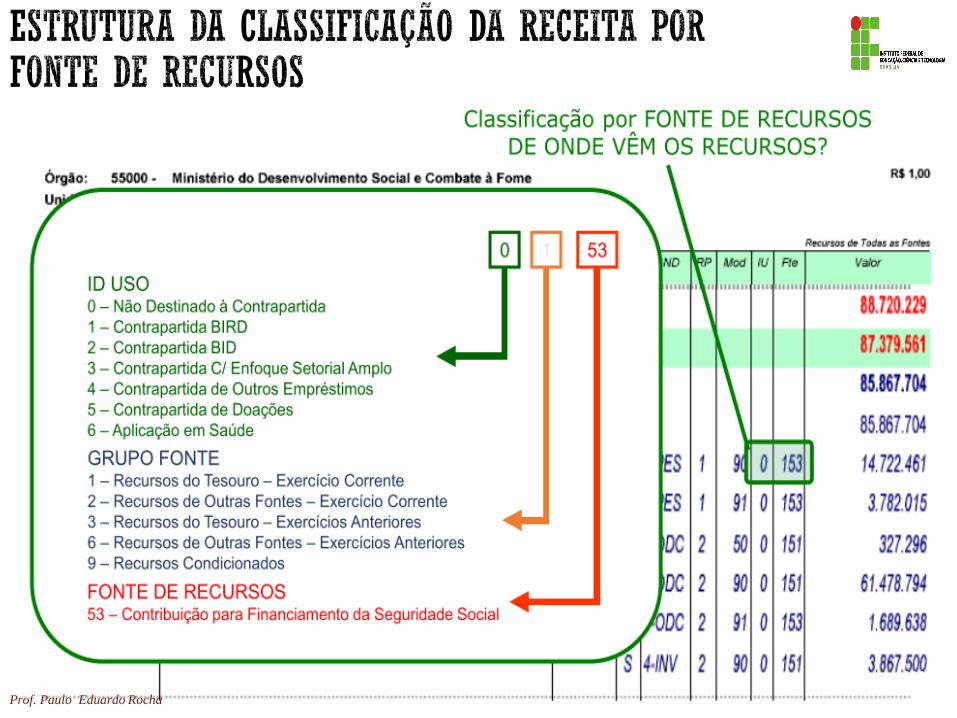

IDUSO

Prof. Paulo Eduardo Rocha

105

106

Prof. Paulo Eduardo Rocha

IFB

107

Prof. Paulo Eduardo Rocha

Prof. Paulo Eduardo Rocha

108

Prof. Paulo Eduardo Rocha

2016-2019

110

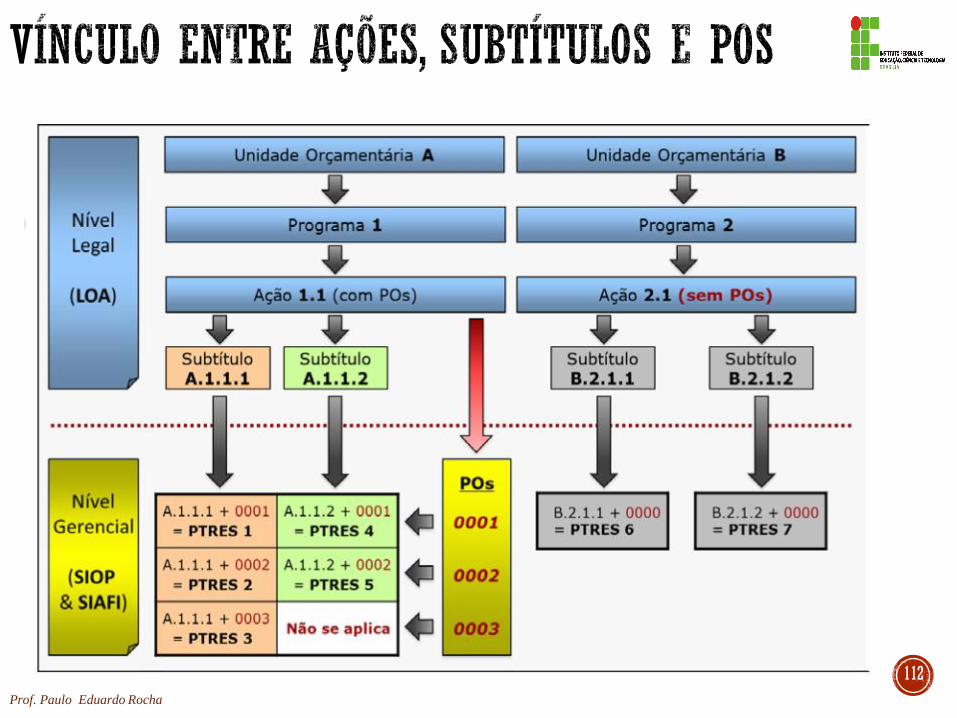

Plano Orçamentário – PO é uma identificação orçamentária, de caráter gerencial (não constante da LOA), vinculada à ação orçamentária.

Tem por finalidade permitir que, tanto a elaboração do orçamento quanto o acompanhamento físico e financeiro da execução, ocorram num nível mais detalhado do que o do subtítulo/localizador de gasto.

Os POs são vinculados a uma ação orçamentária, entendida esta ação como uma combinação de esfera-unidade orçamentária-função-subfunção-programa-ação.

Por conseguinte, variando qualquer um destes classificadores, o conjunto de POs varia também.

Prof. Paulo Eduardo Rocha

111

Prof. Paulo Eduardo Rocha

112

Em termos quantitativos os POs de uma ação são válidos quando associados aos seus subtítulos/localizadores de gasto.

Ou seja, se uma ação possui POs vinculados, a captação da proposta orçamentária – física e financeira – se dará no nível da associação subtítulo+PO.

A proposta de dotação para o subtítulo será, pois, a soma das propostas dos POs associados àquele subtítulo.

Já a meta física do subtítulo será captada à parte, pois o produto do PO em geral é diferente do produto da ação, impedindo o somatório.

O detalhamento da programação em POs não substitui as demais classificações já apresentadas.

Nos casos em que não houver necessidade de utilização dos POs, será enviado ao SIAFI um código para indicar a sua inexistência.

Prof. Paulo Eduardo Rocha

113

Apesar de o PO, na maioria dos casos, ser opcional, será obrigatório para as ações orçamentárias que requerem acompanhamento intensivo.

Nessa situação, haverá um campo no cadastro da ação, marcado pela SOF, que indicará essa obrigatoriedade.

As ações padronizadas da União, de pagamento de pessoal e benefícios ao servidor, passam a conter um conjunto de POspadronizados (vide tabela 8.2.4 do MTO).

Também será criado um PO com código exclusivo para se identificar as despesas administrativas não passíveis de apropriação nos demais POs da ação finalística.

Em ambos os casos, os POs padronizados serão criados pela SOF.

Prof. Paulo Eduardo Rocha

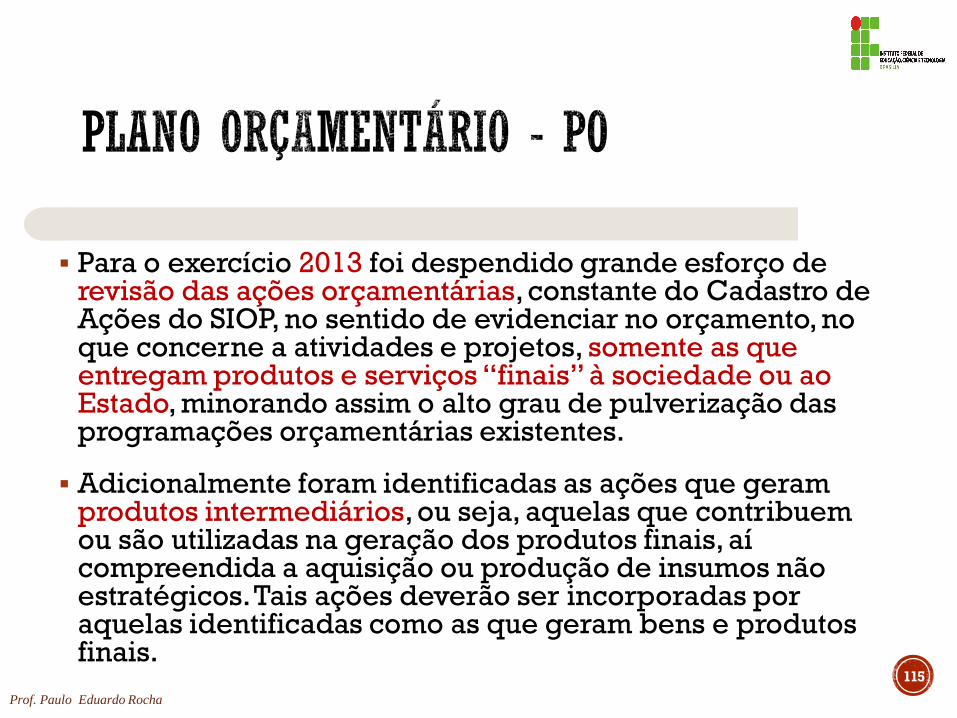

Para o exercício 2013 foi despendido grande esforço de revisão das ações orçamentárias, constante do Cadastro de Ações do SIOP, no sentido de evidenciar no orçamento, no que concerne a atividades e projetos, somente as que entregam produtos e serviços “finais” à sociedade ou ao Estado, minorando assim o alto grau de pulverização das programações orçamentárias existentes.

Adicionalmente foram identificadas as ações que geram produtos intermediários, ou seja, aquelas que contribuem ou são utilizadas na geração dos produtos finais, aí compreendida a aquisição ou produção de insumos não estratégicos. Tais ações deverão ser incorporadas por aquelas identificadas como as que geram bens e produtos finais.

115

Prof. Paulo Eduardo Rocha

Para contemplar as diferentes formas de acompanhamento das ações orçamentárias, o PO poderá apresentar-se de quatro maneiras, conforme descrito a seguir.

1. Produção pública intermediária:

2. Etapas de projeto

3. Mecanismo de acompanhamento intensivo

4. Funcionamento de estruturas administrativas descentralizadas

Prof. Paulo Eduardo Rocha

116

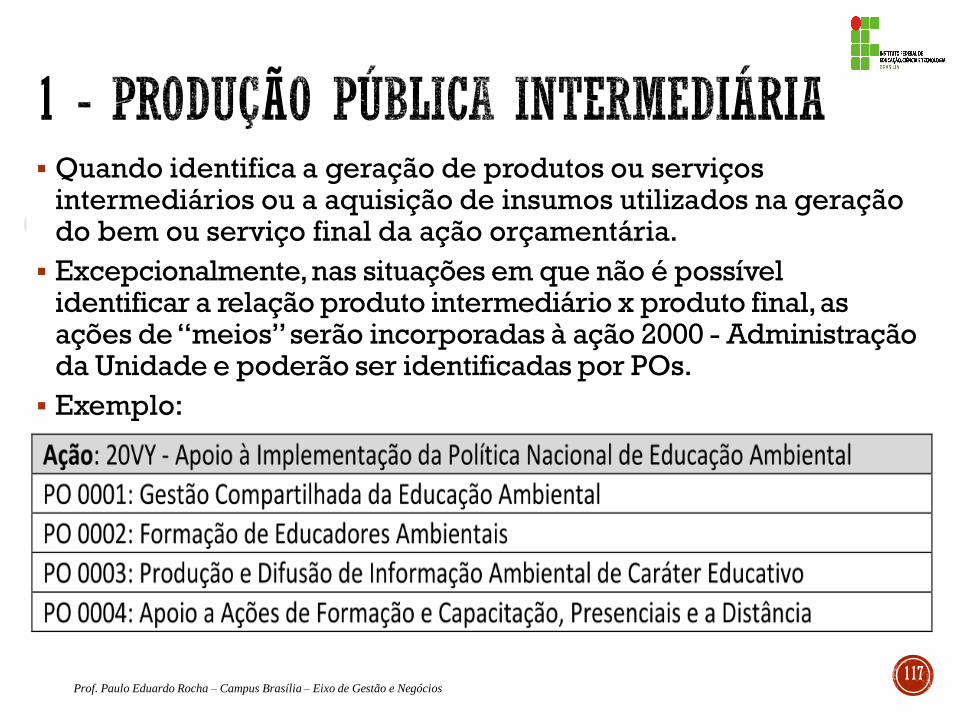

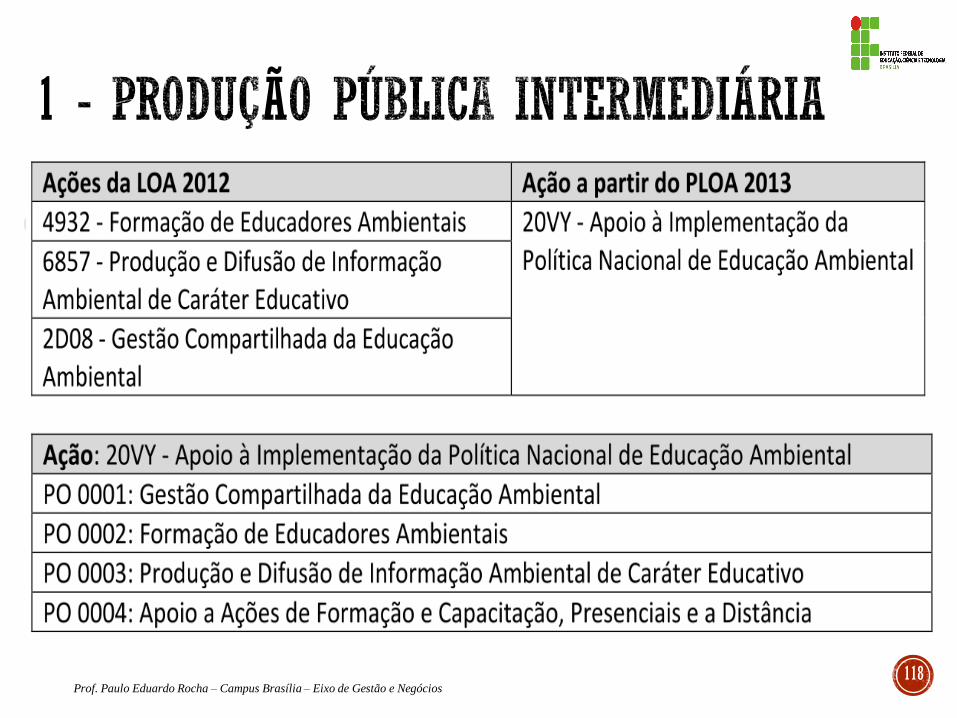

Quando identifica a geração de produtos ou serviços intermediários ou a aquisição de insumos utilizados na geração do bem ou serviço final da ação orçamentária.

Excepcionalmente, nas situações em que não é possível identificar a relação produto intermediário x produto final, as ações de “meios” serão incorporadas à ação 2000 - Administração da Unidade e poderão ser identificadas por POs.

Exemplo:

Prof. Paulo Eduardo Rocha – Campus Brasília – Eixo de Gestão e Negócios117

Prof. Paulo Eduardo Rocha – Campus Brasília – Eixo de Gestão e Negócios118

Quando representa fase de um projeto cujo andamento se pretende acompanhar mais detalhadamente.

Não há a obrigação de detalhar todos os projetos em POs. No entanto, ocasionalmente, por meio de campo específico no Cadastro de Ações a SOF poderá indicar a obrigatoriedade de tal detalhamento.

Exemplo:

Prof. Paulo Eduardo Rocha – Campus Brasília – Eixo de Gestão e Negócios119

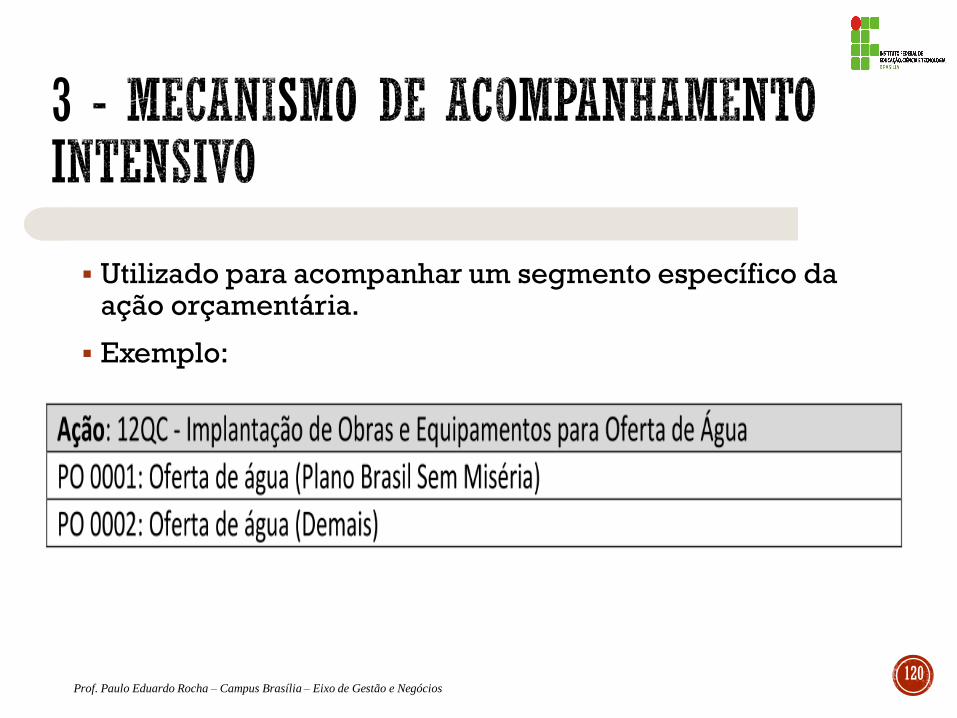

Utilizado para acompanhar um segmento específico da ação orçamentária.

Exemplo:

Prof. Paulo Eduardo Rocha – Campus Brasília – Eixo de Gestão e Negócios120

Utilizado para identificar, desde a proposta orçamentária, os recursos destinados para despesas de manutenção e funcionamento das unidades descentralizadas. Utilizado, preferencialmente, para o detalhamento da ação 2000 –Administração da Unidade ou equivalente.

Exemplo:

Prof. Paulo Eduardo Rocha – Campus Brasília – Eixo de Gestão e Negócios121

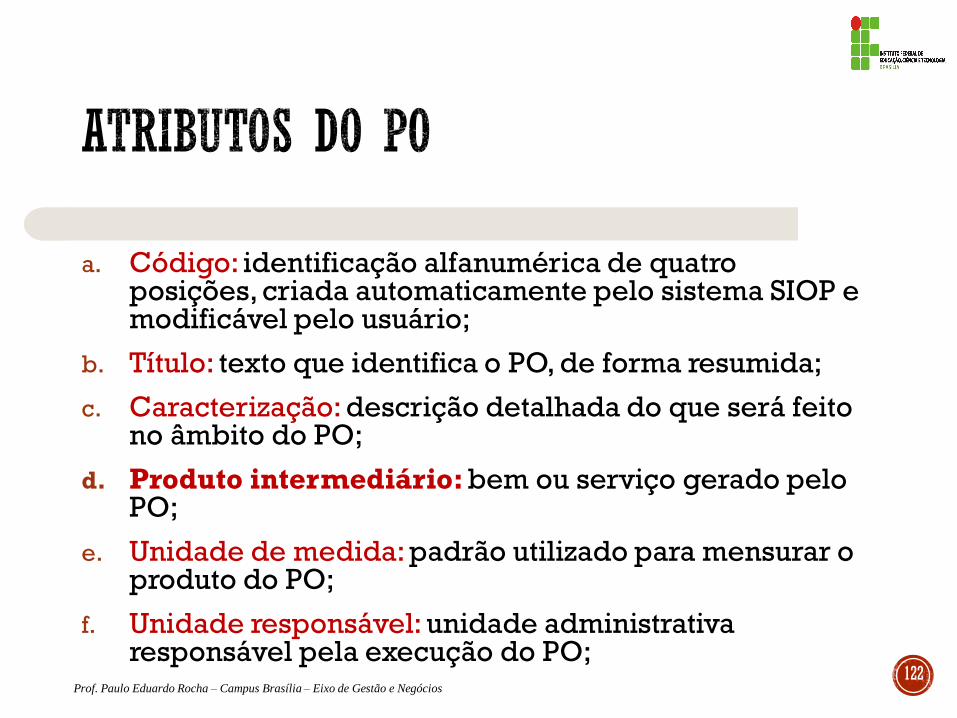

a. Código: identificação alfanumérica de quatro posições, criada automaticamente pelo sistema SIOP e modificável pelo usuário;

b. Título: texto que identifica o PO, de forma resumida;

c. Caracterização: descrição detalhada do que será feito no âmbito do PO;

d. Produto intermediário: bem ou serviço gerado pelo PO;

e. Unidade de medida: padrão utilizado para mensurar o produto do PO;

f. Unidade responsável: unidade administrativa responsável pela execução do PO;

Prof. Paulo Eduardo Rocha – Campus Brasília – Eixo de Gestão e Negócios122

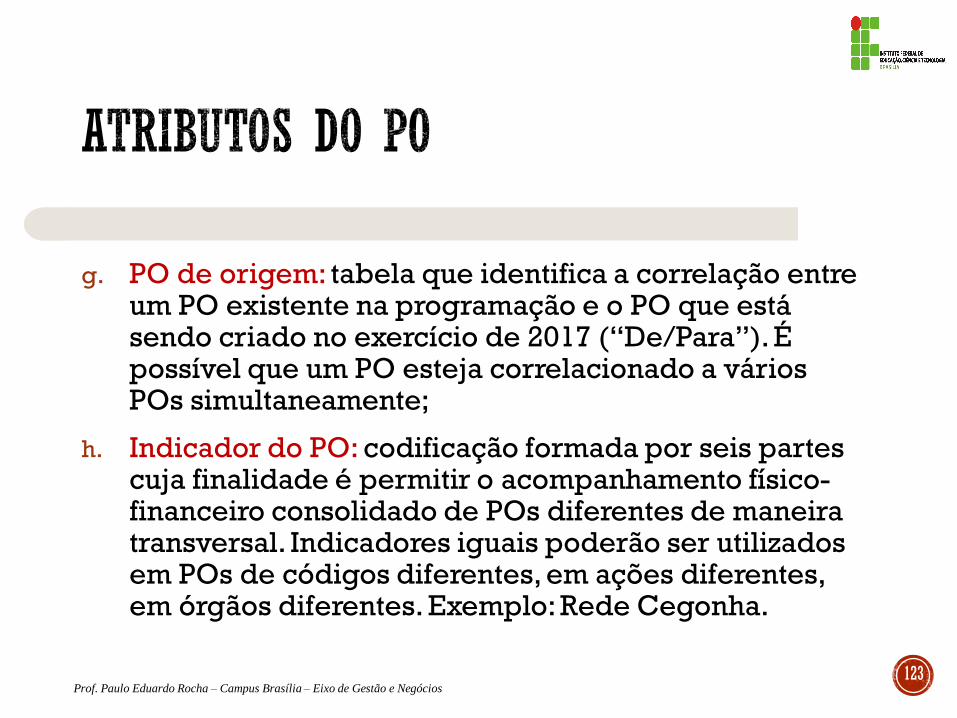

g. PO de origem: tabela que identifica a correlação entre um PO existente na programação e o PO que está sendo criado no exercício de 2017 (“De/Para”). É possível que um PO esteja correlacionado a vários POs simultaneamente;

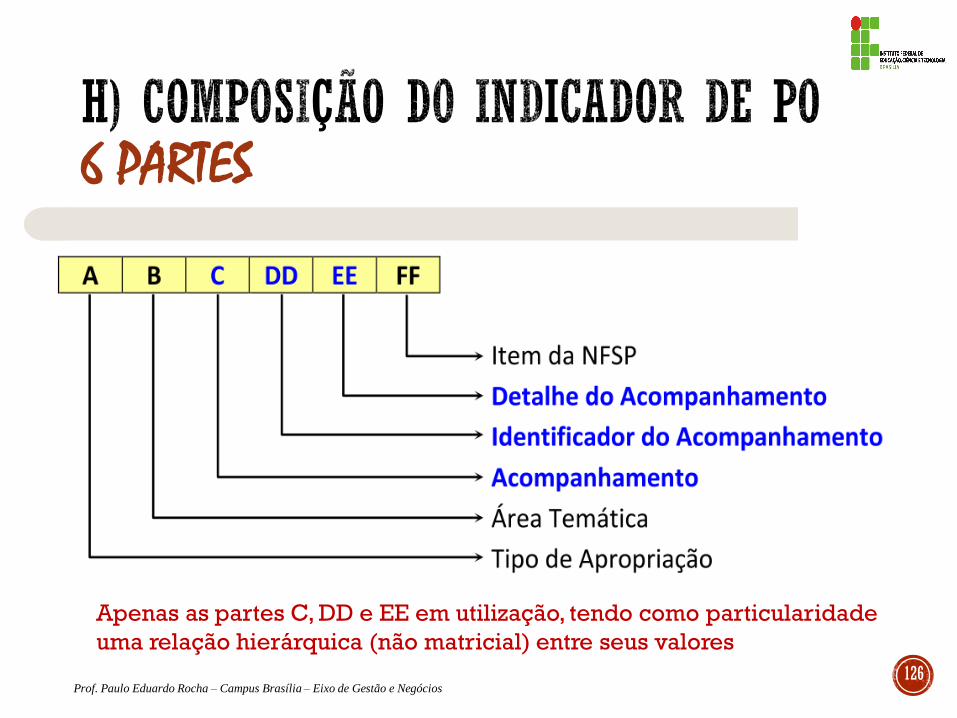

h. Indicador do PO: codificação formada por seis partes cuja finalidade é permitir o acompanhamento físico-financeiro consolidado de POs diferentes de maneira transversal. Indicadores iguais poderão ser utilizados em POs de códigos diferentes, em ações diferentes, em órgãos diferentes. Exemplo: Rede Cegonha.

Prof. Paulo Eduardo Rocha – Campus Brasília – Eixo de Gestão e Negócios123

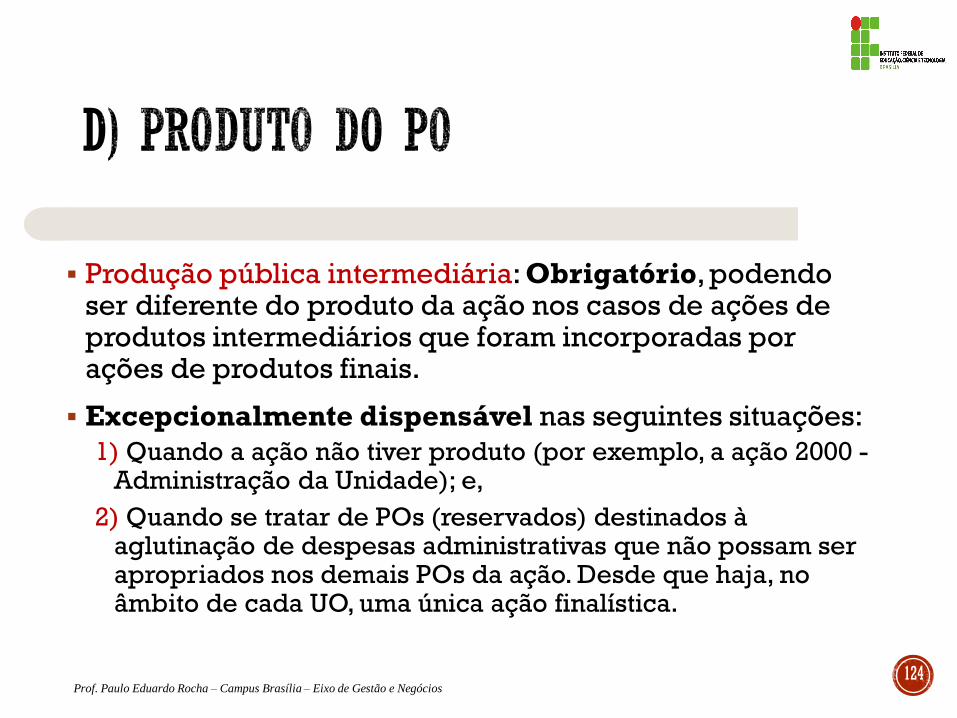

Produção pública intermediária: Obrigatório, podendo ser diferente do produto da ação nos casos de ações de produtos intermediários que foram incorporadas por ações de produtos finais.

Excepcionalmente dispensável nas seguintes situações:

1) Quando a ação não tiver produto (por exemplo, a ação 2000 -Administração da Unidade); e,

2) Quando se tratar de POs (reservados) destinados à aglutinação de despesas administrativas que não possam ser apropriados nos demais POs da ação. Desde que haja, no âmbito de cada UO, uma única ação finalística.

Prof. Paulo Eduardo Rocha – Campus Brasília – Eixo de Gestão e Negócios124

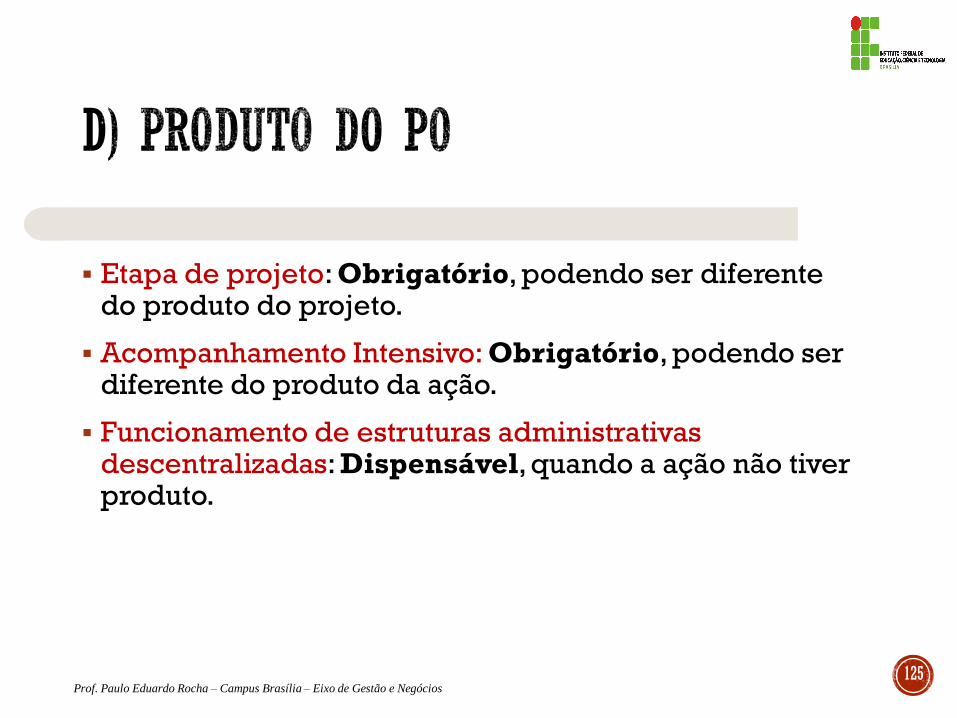

Etapa de projeto: Obrigatório, podendo ser diferente do produto do projeto.

Acompanhamento Intensivo: Obrigatório, podendo ser diferente do produto da ação.

Funcionamento de estruturas administrativas descentralizadas: Dispensável, quando a ação não tiver produto.

Prof. Paulo Eduardo Rocha – Campus Brasília – Eixo de Gestão e Negócios125

6 PARTES

Prof. Paulo Eduardo Rocha – Campus Brasília – Eixo de Gestão e Negócios126

Apenas as partes C, DD e EE em utilização, tendo como particularidade

uma relação hierárquica (não matricial) entre seus valores

IFB

127

Prof. Paulo Eduardo Rocha

Prof. Paulo Eduardo Rocha

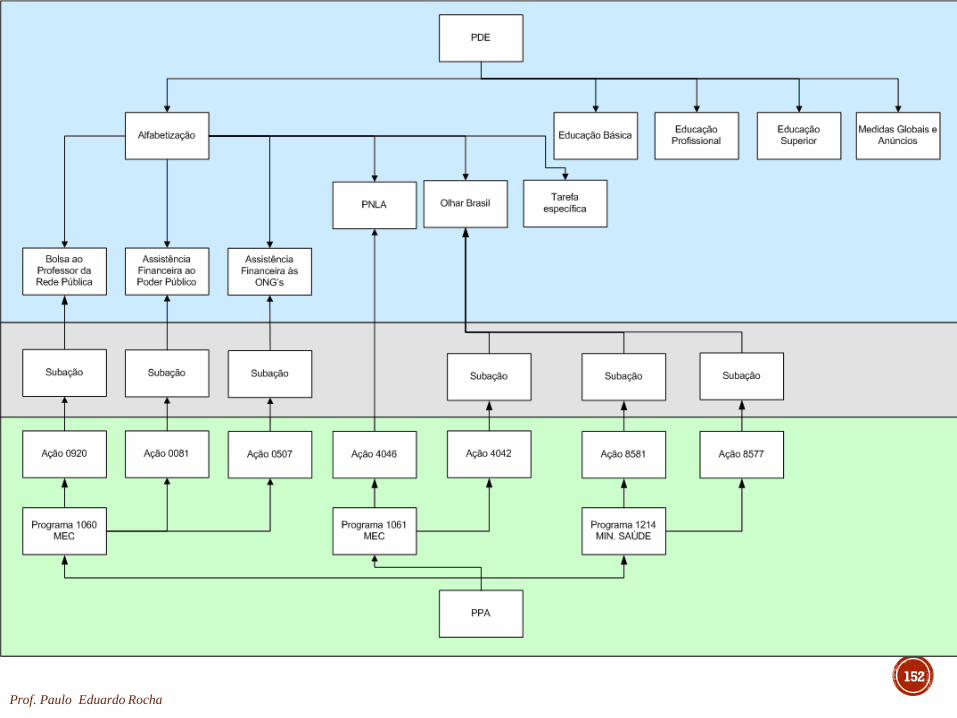

Metodologia de Integração entre a estrutura do PPA/LOA e o Planejamento do Ministério da Educação por meio da Subação Orçamentária e do Plano Interno da Ação

Ministério da Educação

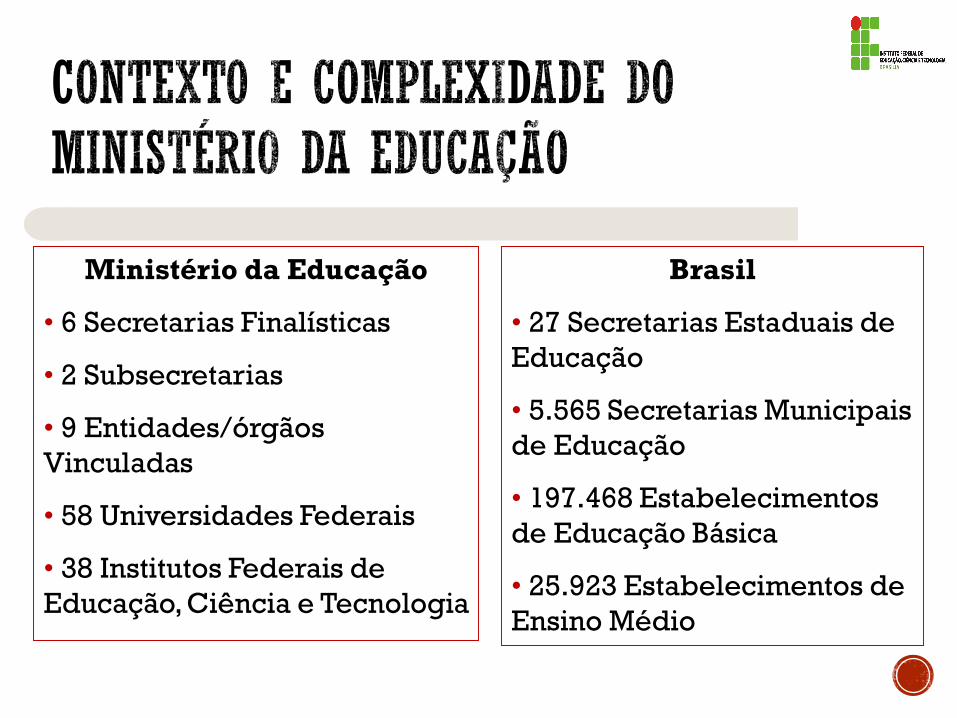

• 6 Secretarias Finalísticas

• 2 Subsecretarias

• 9 Entidades/órgãos

Vinculadas

• 58 Universidades Federais

• 38 Institutos Federais de

Educação, Ciência e Tecnologia

Brasil

• 27 Secretarias Estaduais de

Educação

• 5.565 Secretarias Municipais

de Educação

• 197.468 Estabelecimentos

de Educação Básica

• 25.923 Estabelecimentos de

Ensino Médio

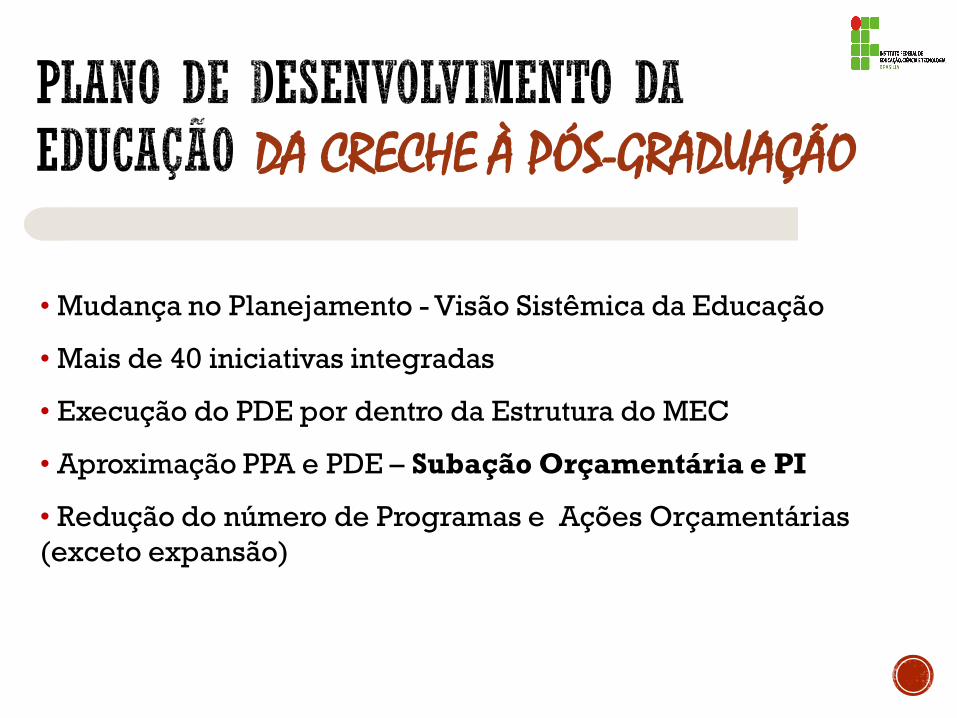

• Mudança no Planejamento - Visão Sistêmica da Educação

• Mais de 40 iniciativas integradas

• Execução do PDE por dentro da Estrutura do MEC

• Aproximação PPA e PDE – Subação Orçamentária e PI

• Redução do número de Programas e Ações Orçamentárias

(exceto expansão)

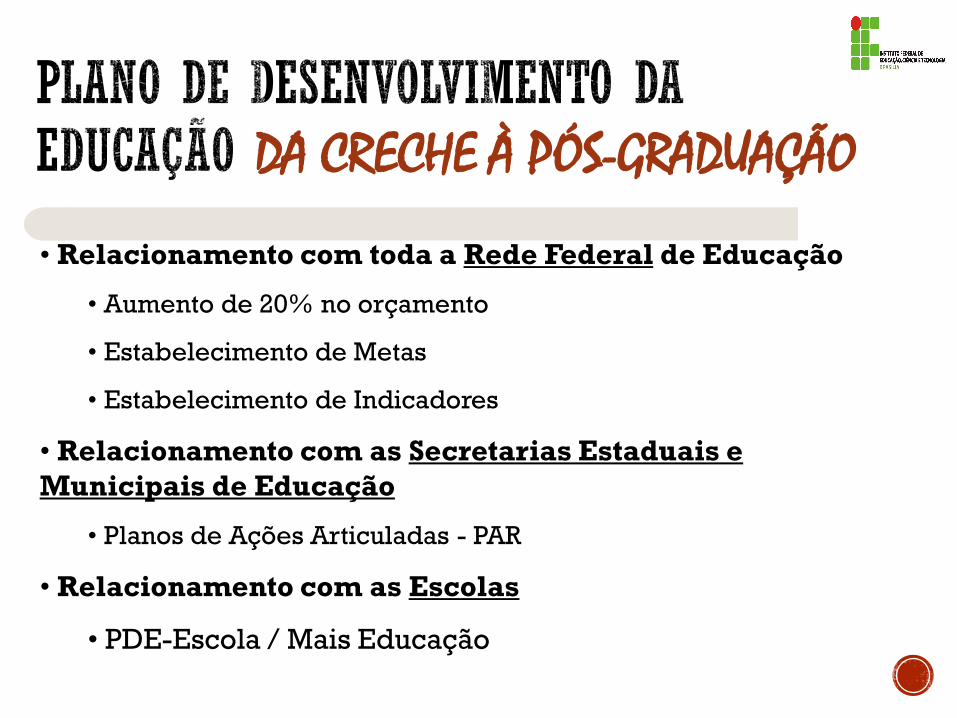

DA CRECHE À PÓS-GRADUAÇÃO

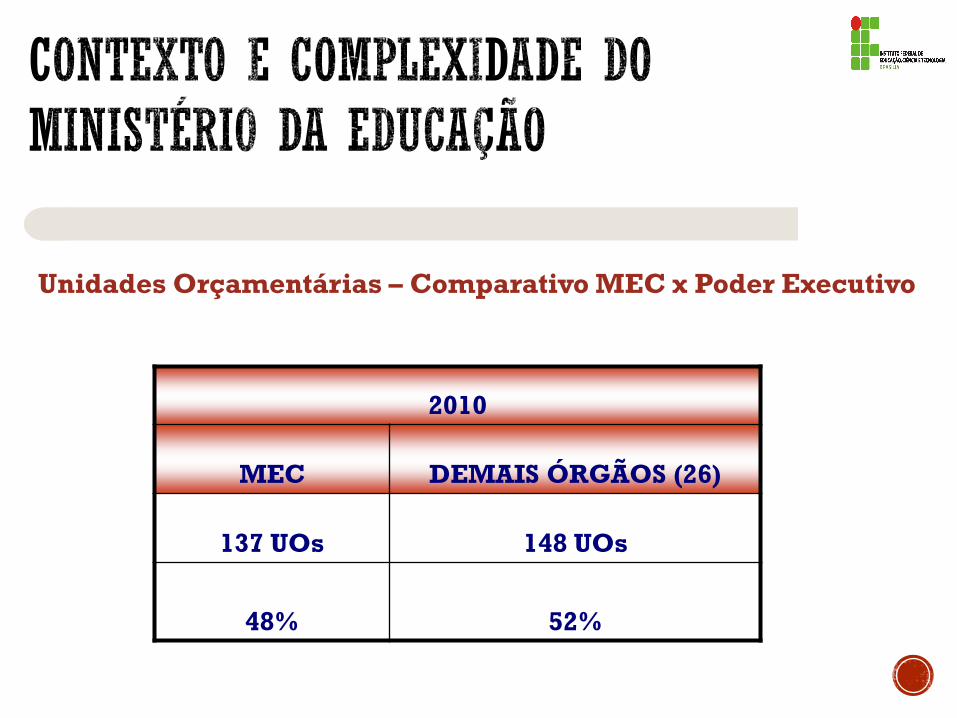

Unidades Orçamentárias – Comparativo MEC x Poder Executivo

2010

MEC DEMAIS ÓRGÃOS (26)

137 UOs 148 UOs

48% 52%

PROGRAMAS

AÇÕES ORÇAMENTÁRIAS

AÇÕES (exceto expansão)

EXPANSÃO TOTAL

PPA

2004-2007

(em 2007)12 174

(72 do FNDE)

68 242

PPA

2008-2011

(em 2010)10 147

(45 do FNDE)

127 274

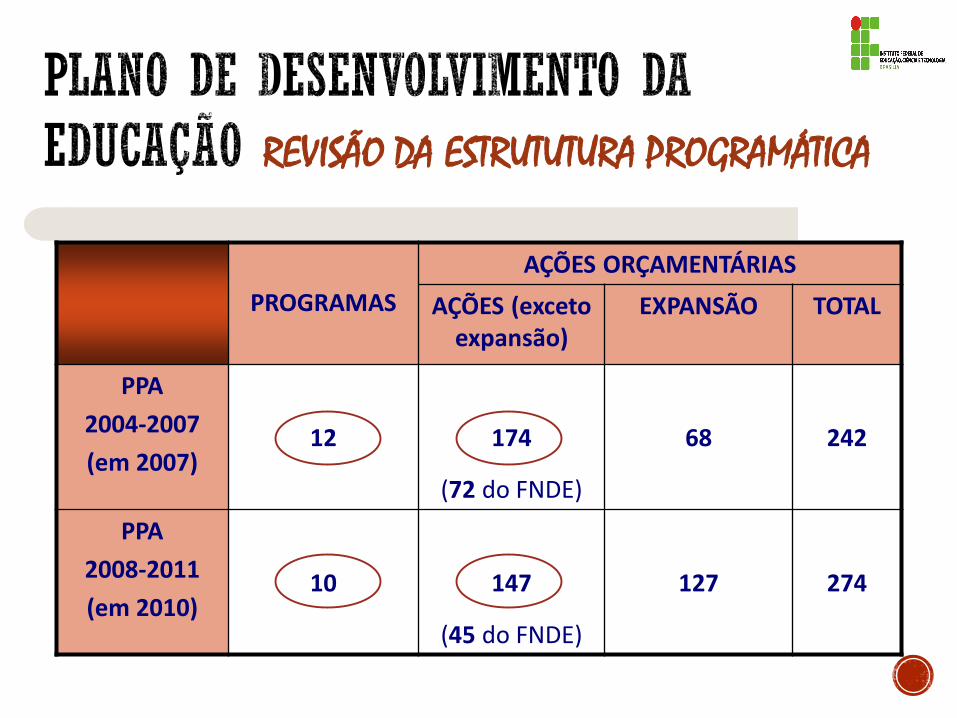

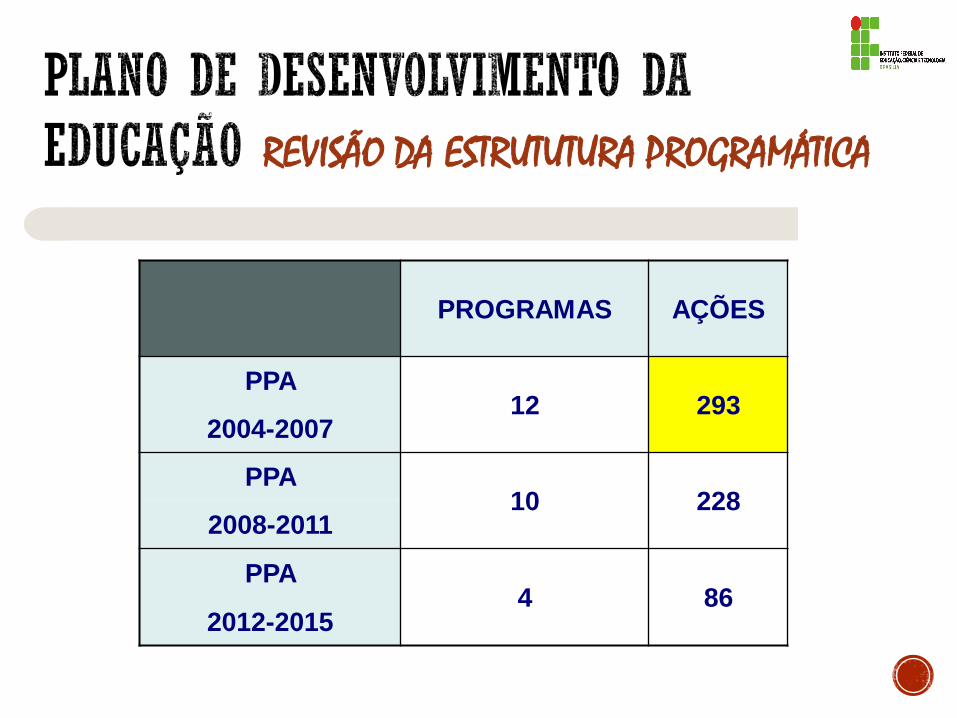

REVISÃO DA ESTRUTUTURA PROGRAMÁTICA

PROGRAMAS AÇÕES

PPA 12 293

2004-2007

PPA 10 228

2008-2011

PPA 4 86

2012-2015

REVISÃO DA ESTRUTUTURA PROGRAMÁTICA

• Relacionamento com toda a Rede Federal de Educação

• Aumento de 20% no orçamento

• Estabelecimento de Metas

• Estabelecimento de Indicadores

• Relacionamento com as Secretarias Estaduais e

Municipais de Educação

• Planos de Ações Articuladas - PAR

• Relacionamento com as Escolas

• PDE-Escola / Mais Educação

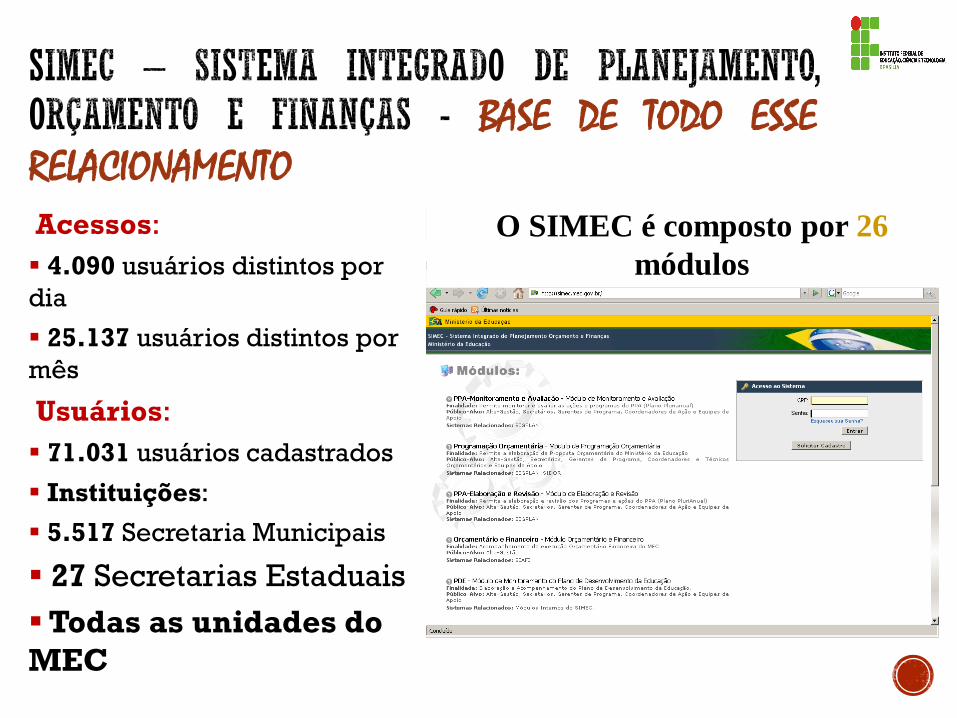

DA CRECHE À PÓS-GRADUAÇÃO

BASE DE TODO ESSE

RELACIONAMENTO

Acessos:

4.090 usuários distintos por

dia

25.137 usuários distintos por

mês

Usuários:

71.031 usuários cadastrados

Instituições:

5.517 Secretaria Municipais

27 Secretarias Estaduais

Todas as unidades do

MEC

O SIMEC é composto por 26

módulos

Interfaces do SIMEC

SIMEC

SPO -

Subsecretaria de

Planejamento e

Orçamento

Ministério da

Fazenda

STN / SIAFI

Unidades MEC

Alta Gestão

Ministério do

Planejamento

SIGPLAN / SIDOR

Cronograma de elaboração

de acompanhamento

Cronograma de Elaboração

e Revisão

Propostas de

criação e revisão

Cadastro de

usuários

PPA aprovado pelo

Congresso Nacional

Base de acompanhamento

LOA + Ações Não Orçamentárias

Proposta de elaboração/revisão

de PPA

Dados de

avaliação /Monitoramento

Parecer sobre

programas e ações

Projetos especiais

Relatórios de

acompanhamento

Plano de Trabalho

Cronograma de

elaboração /revisão PPA

Alertas de

monitoramento

Cronograma de elaboração

de acompanhamento

Avaliações e pareceres

Propostas de

elaboração /revisão PPA

Relatórios de

acompanhamento

Projetos especiais

Dados de execução física

Dados financeiros

Estados e

MunicípiosPlano de Metas (PAR)

Plano de Trabalho / Convênio

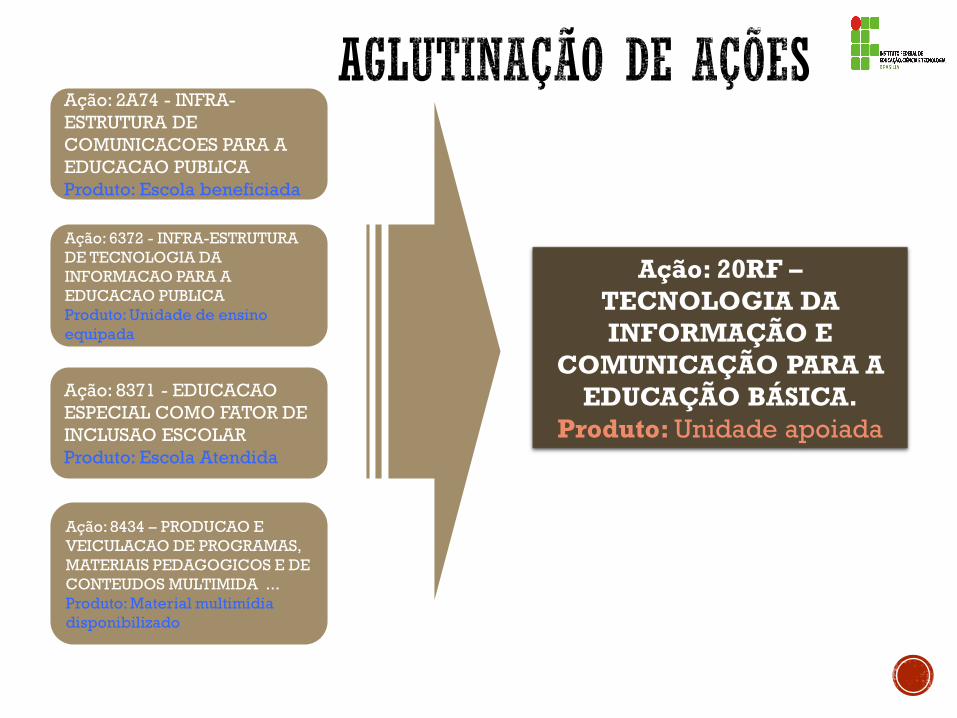

Ação: 20RF –

TECNOLOGIA DA

INFORMAÇÃO E

COMUNICAÇÃO PARA A

EDUCAÇÃO BÁSICA.

Produto: Unidade apoiada

Ação: 2A74 - INFRA-

ESTRUTURA DE

COMUNICACOES PARA A

EDUCACAO PUBLICA

Produto: Escola beneficiada

Ação: 6372 - INFRA-ESTRUTURA

DE TECNOLOGIA DA

INFORMACAO PARA A

EDUCACAO PUBLICA

Produto: Unidade de ensino

equipada

Ação: 8371 - EDUCACAO

ESPECIAL COMO FATOR DE

INCLUSAO ESCOLAR

Produto: Escola Atendida

Ação: 8434 – PRODUCAO E

VEICULACAO DE PROGRAMAS,

MATERIAIS PEDAGOGICOS E DE

CONTEUDOS MULTIMIDA ...

Produto: Material multimídia

disponibilizado

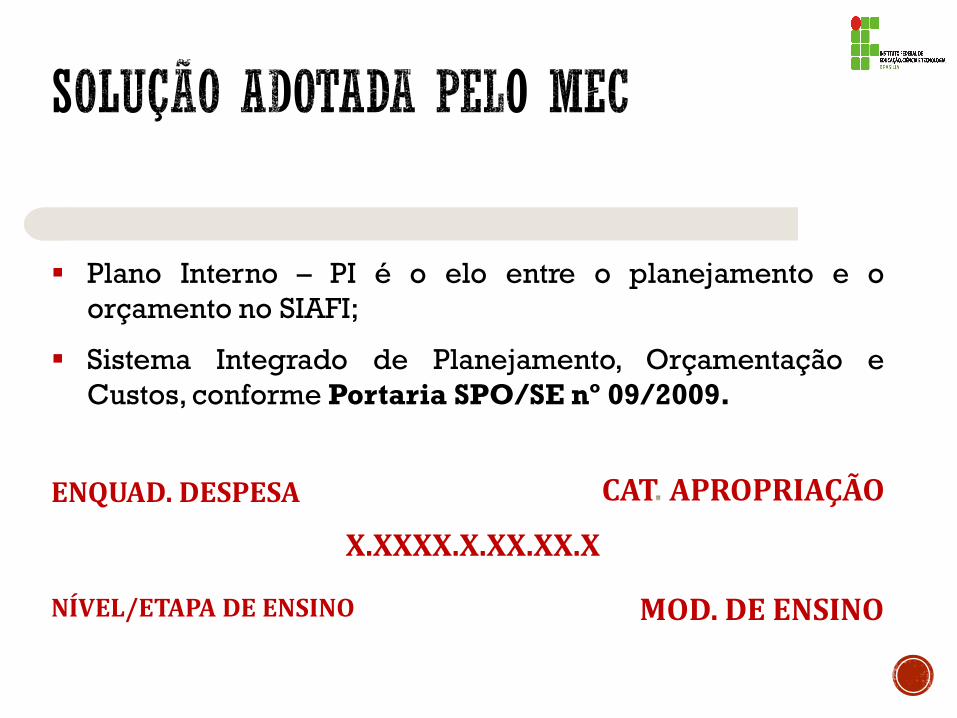

X.XXXX.X.XX.XX.X

ENQUAD. DESPESA CAT APROPRIAÇÃO

NÍVEL/ETAPA DE ENSINO MOD. DE ENSINO

Plano Interno – PI é o elo entre o planejamento e o

orçamento no SIAFI;

Sistema Integrado de Planejamento, Orçamentação e

Custos, conforme Portaria SPO/SE nº 09/2009.

§1º, Art. 1º - Integrar as políticas nacionais de

educação, especialmente as iniciativas do Plano de

Desenvolvimento da Educação – PDE e demais

planos desenvolvidos no âmbito das instituições

federais de ensino e pesquisa, vinculadas ao MEC,

aos Planos Plurianuais – PPA por meio de

Subações Orçamentárias e Plano Interno

cadastradas no Sistema Integrado de

Monitoramento, Execução e Controle – SIMEC.

§2º, Art. 1º - Instrumento de integração entre o

planejamento, a programação e a execução

orçamentária e financeira, de forma a orientar os

processos de tomada de decisão e imprimir

visibilidade às atividades desenvolvidas para dar

consecução às políticas nacionais de educação,

podendo ser executada por meio de uma ou mais

ações orçamentárias.

§4º, Art. 1º - Instrumento de programação e

gerenciamento da Subação Orçamentária e de

detalhamento de seus atributos, com vistas à

apropriação de custos

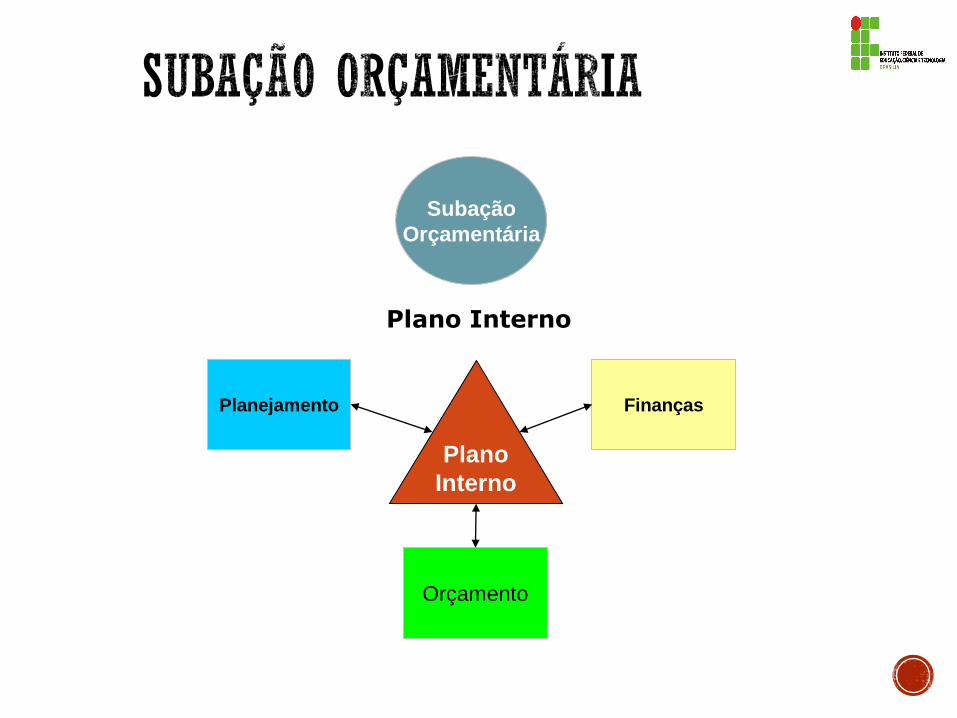

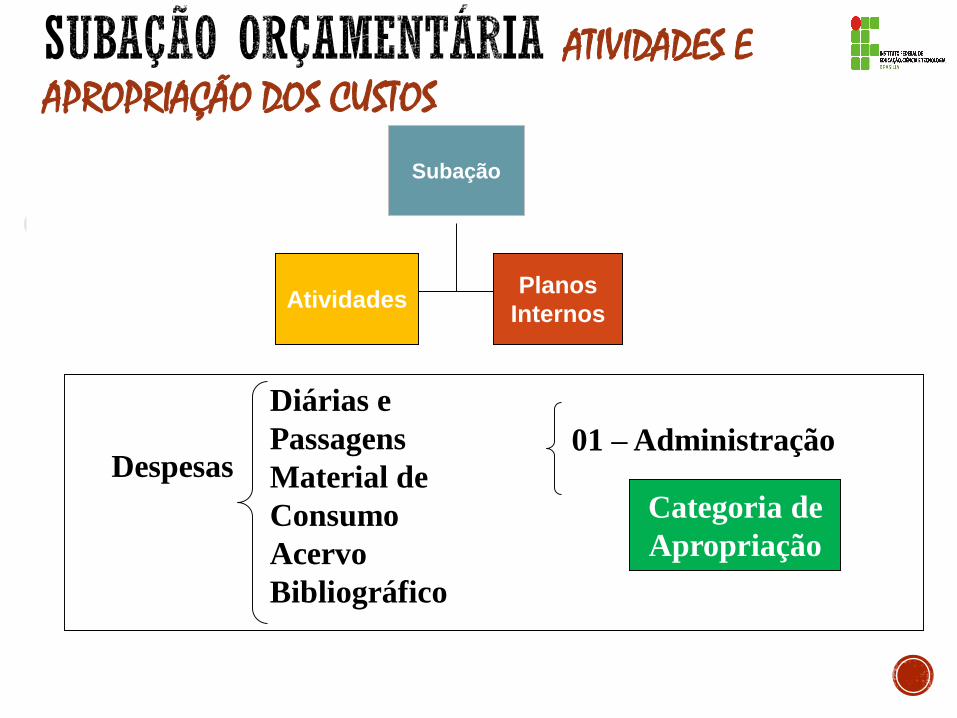

Subação

Orçamentária

Plano

Interno

Plano Interno

Planejamento

Orçamento

Finanças

Esfera

OrçamentáriaÓrgão

Unidade

OrçamentáriaFunção Subfunção Programa Ação

1 26 101 12 362 1073 8551

SubaçãoCategoria de

Apropriação

PROUNI

REUNI

01 Administração

Funcional Plano Interno

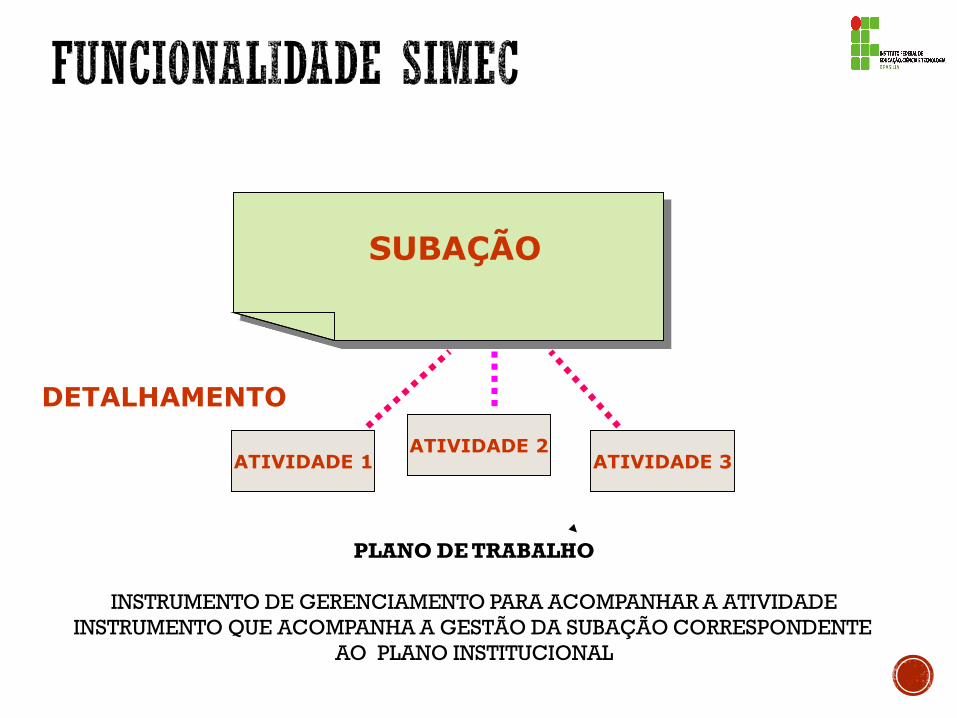

SUBAÇÃO

ATIVIDADE 1ATIVIDADE 2

ATIVIDADE 3

DETALHAMENTO

PLANO DE TRABALHO

INSTRUMENTO DE GERENCIAMENTO PARA ACOMPANHAR A ATIVIDADE

INSTRUMENTO QUE ACOMPANHA A GESTÃO DA SUBAÇÃO CORRESPONDENTE

AO PLANO INSTITUCIONAL

PLANO

INTERNO

1

SUBAÇÃO

CATEG DEAPROPR

INSTRUMENTO DE PLANEJAMENTO

E ORÇAMENTAÇÃO

ANEXO I ANEXO IV

ENQUADRDA DESPESA

ANEXO II

INSTRUMENTOS

DE APROPRIAÇÃO DE CUSTOS

PLANO

INTERNO

2

PLANO

INTERNO

N

NÍVELETAPA

CODSUBAÇÃO

SEQUENCIAL

ANEXO III

MODTEMA

PÚBLICO

Subação

Despesas

Diárias e

Passagens

Material de

Consumo

Acervo

Bibliográfico

01 –Administração

AtividadesPlanos

Internos

Categoria de

Apropriação

ATIVIDADES E

APROPRIAÇÃO DOS CUSTOS

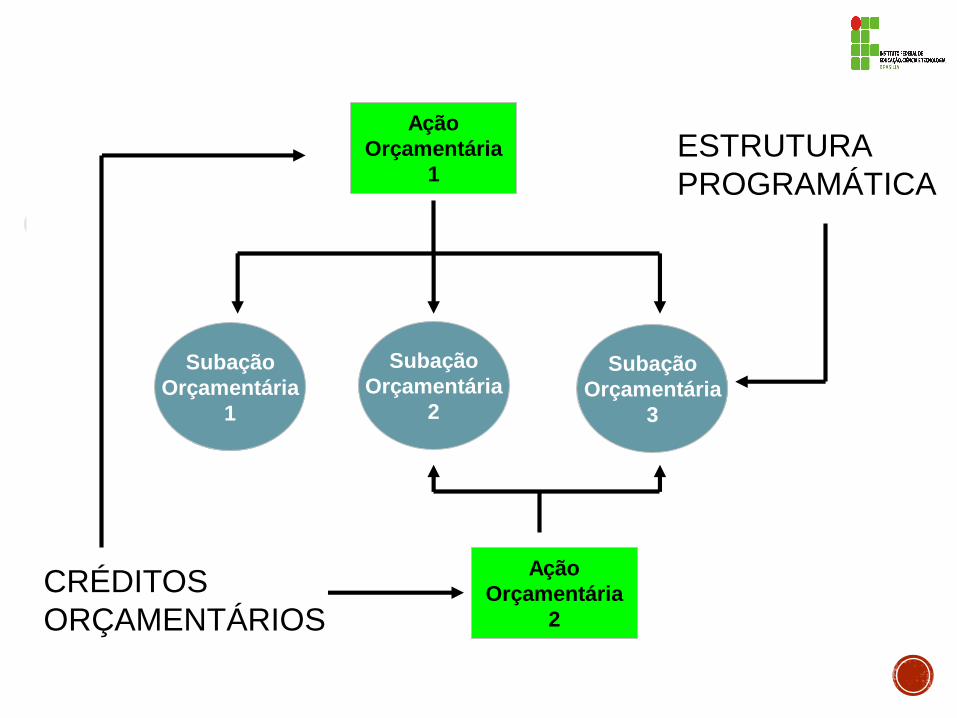

Ação

Orçamentária

1

CRÉDITOS

ORÇAMENTÁRIOS

ESTRUTURA

PROGRAMÁTICA

Subação

Orçamentária

1

Subação

Orçamentária

2

Subação

Orçamentária

3

Ação

Orçamentária

2

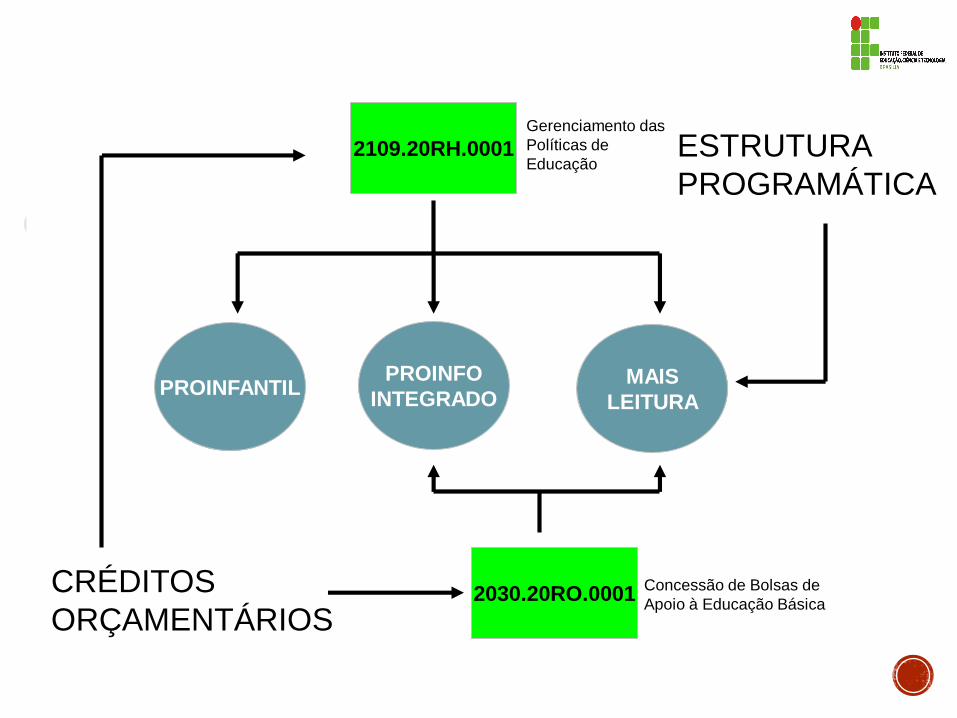

2109.20RH.0001

CRÉDITOS

ORÇAMENTÁRIOS

ESTRUTURA

PROGRAMÁTICA

PROINFANTILPROINFO

INTEGRADOMAIS

LEITURA

2030.20RO.0001

Gerenciamento das

Políticas de

Educação

Concessão de Bolsas de

Apoio à Educação Básica

=

=

=

+

+

PROINFANTIL

PROINFO

INTEGRADO

MAIS

LEITURA

2109.20RH.0001

2030.20RO.00012109.20RH.0001

2109.20RH.0001 2030.20RO.0001

152

Prof. Paulo Eduardo Rocha

Prof. Paulo Eduardo Rocha – Campus Brasília – Eixo de Gestão e Negócios153

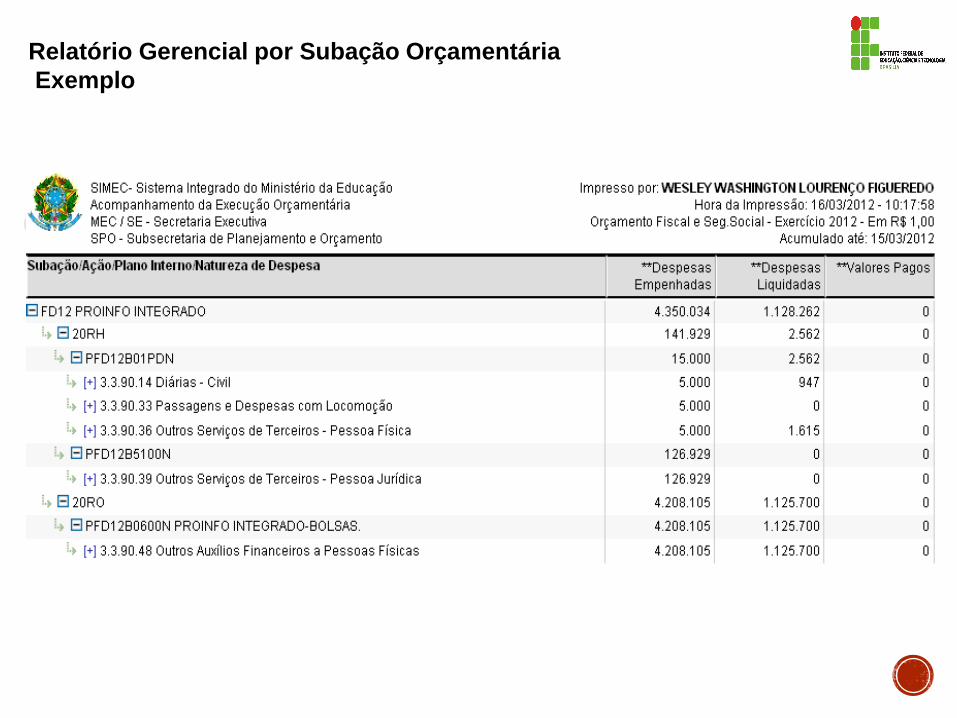

Relatório Gerencial por Subação Orçamentária

Exemplo

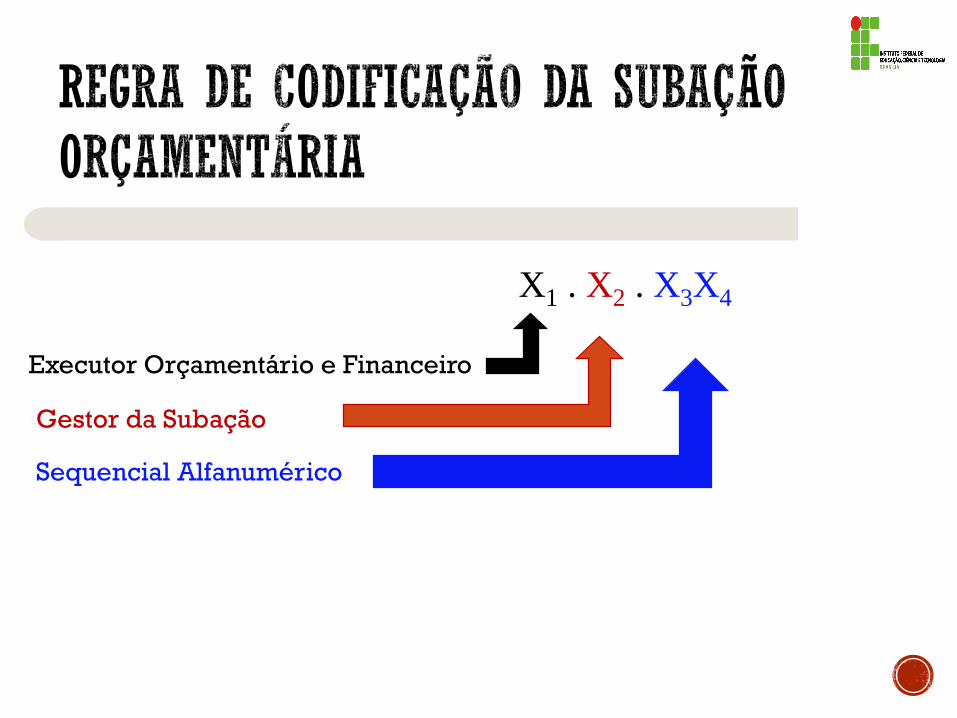

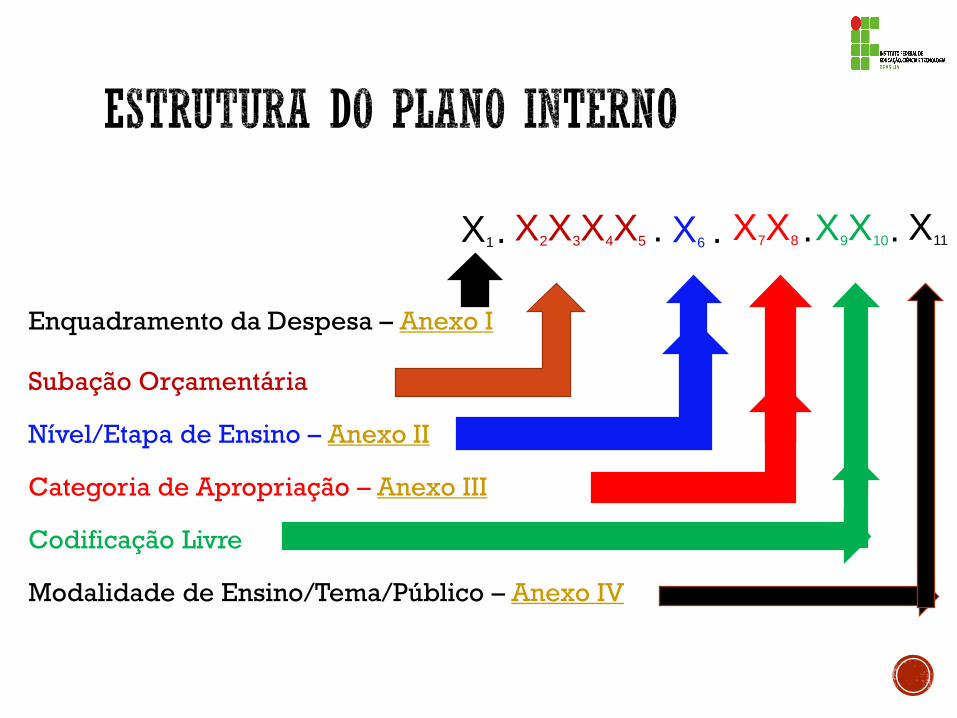

X1 . X2 . X3X4

Executor Orçamentário e Financeiro

Gestor da Subação

Sequencial Alfanumérico

EXEMPLO

X1

Enquadramento da Despesa – Anexo I

Subação Orçamentária

Nível/Etapa de Ensino – Anexo II

Categoria de Apropriação – Anexo III

Modalidade de Ensino/Tema/Público – Anexo IV

Codificação Livre

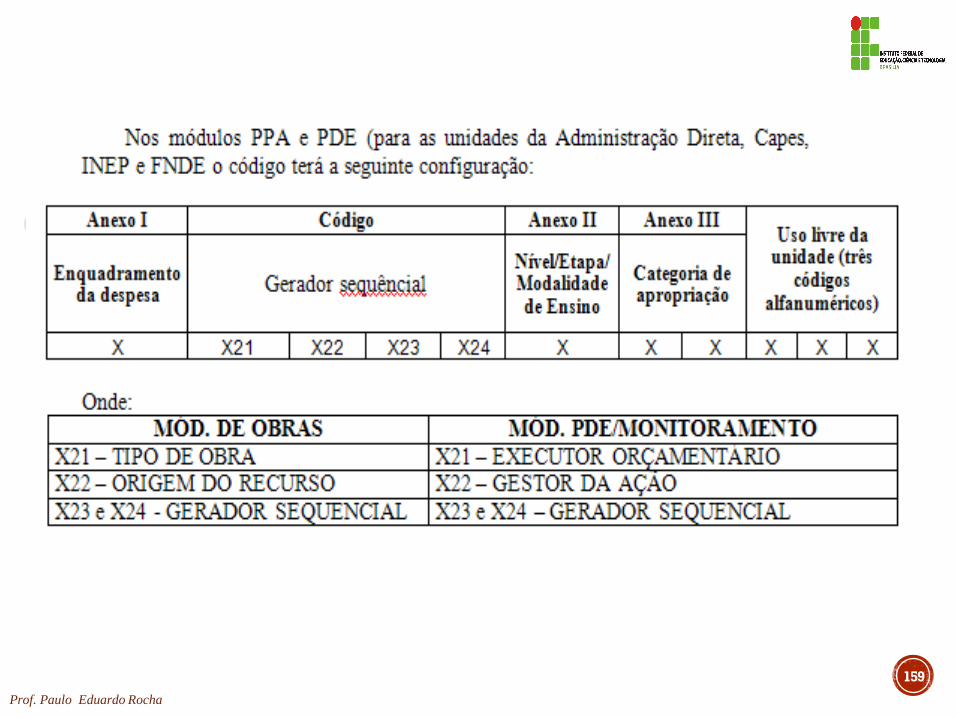

X2X3X4X5. X6. . X7X8 .X9X10. X11

X1

Enquadramento da Despesa – Anexo I

Subação Orçamentária

Nível/Etapa de Ensino – Anexo II

Categoria de Apropriação – Anexo III

Codificação SIMEC

OBRAS

X2X3X4X5. X6. . X7X8 .X9X10X11

159

Prof. Paulo Eduardo Rocha

EXEMPLO

OBJETIVOS

1. Transparência na execução orçamentária e financeira e

na vinculação do orçamento com a agenda estratégica;

2. Aprimoramento do monitoramento das ações e do

monitoramento estratégico;

3. Aperfeiçoamento do planejamento.

EXEMPLOS

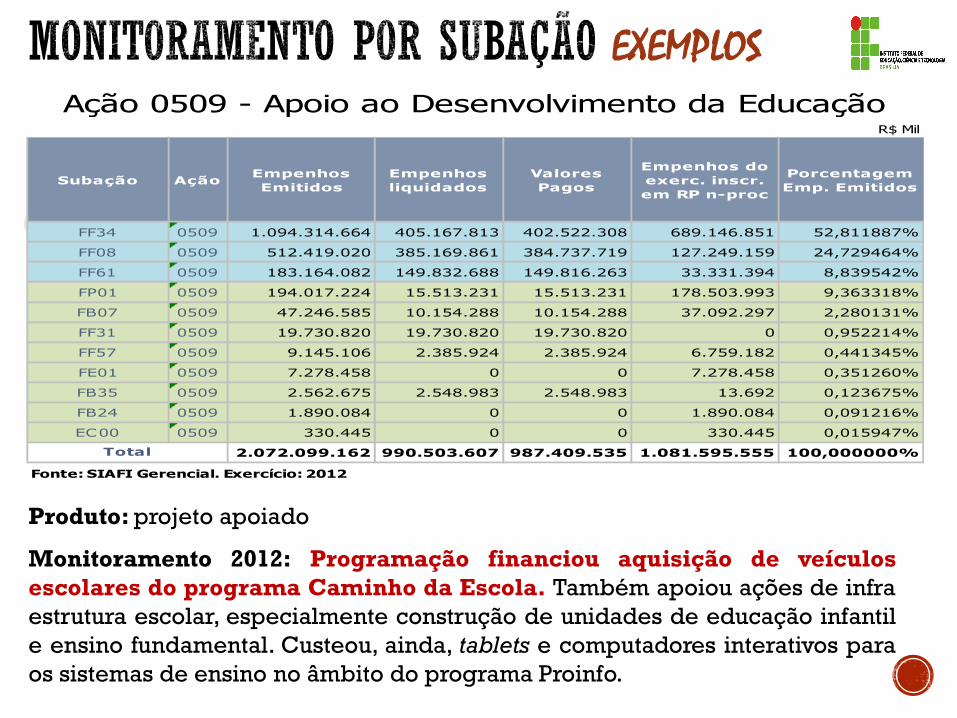

R$ Mil

Subação AçãoEmpenhos

Emitidos

Empenhos

liquidados

Valores

Pagos

Empenhos do

exerc. inscr.

em RP n-proc

Porcentagem

Emp. Emitidos

FF34 0509 1.094.314.664 405.167.813 402.522.308 689.146.851 52,811887%

FF08 0509 512.419.020 385.169.861 384.737.719 127.249.159 24,729464%

FF61 0509 183.164.082 149.832.688 149.816.263 33.331.394 8,839542%

FP01 0509 194.017.224 15.513.231 15.513.231 178.503.993 9,363318%

FB07 0509 47.246.585 10.154.288 10.154.288 37.092.297 2,280131%

FF31 0509 19.730.820 19.730.820 19.730.820 0 0,952214%

FF57 0509 9.145.106 2.385.924 2.385.924 6.759.182 0,441345%

FE01 0509 7.278.458 0 0 7.278.458 0,351260%

FB35 0509 2.562.675 2.548.983 2.548.983 13.692 0,123675%

FB24 0509 1.890.084 0 0 1.890.084 0,091216%

EC00 0509 330.445 0 0 330.445 0,015947%

2.072.099.162 990.503.607 987.409.535 1.081.595.555 100,000000%

Fonte: SIAFI Gerencial. Exercício: 2012

Ação 0509 - Apoio ao Desenvolvimento da Educação

Total

Produto: projeto apoiado

Monitoramento 2012: Programação financiou aquisição de veículos

escolares do programa Caminho da Escola. Também apoiou ações de infra

estrutura escolar, especialmente construção de unidades de educação infantil

e ensino fundamental. Custeou, ainda, tablets e computadores interativos para

os sistemas de ensino no âmbito do programa Proinfo.

164

R$ Mil

Subação AçãoEmpenhos

Emitidos

Empenhos

liquidados

Valores

Pagos

Empenhos do

exerc. inscr.

em RP n-proc

Porcentagem

Emp. Emitidos

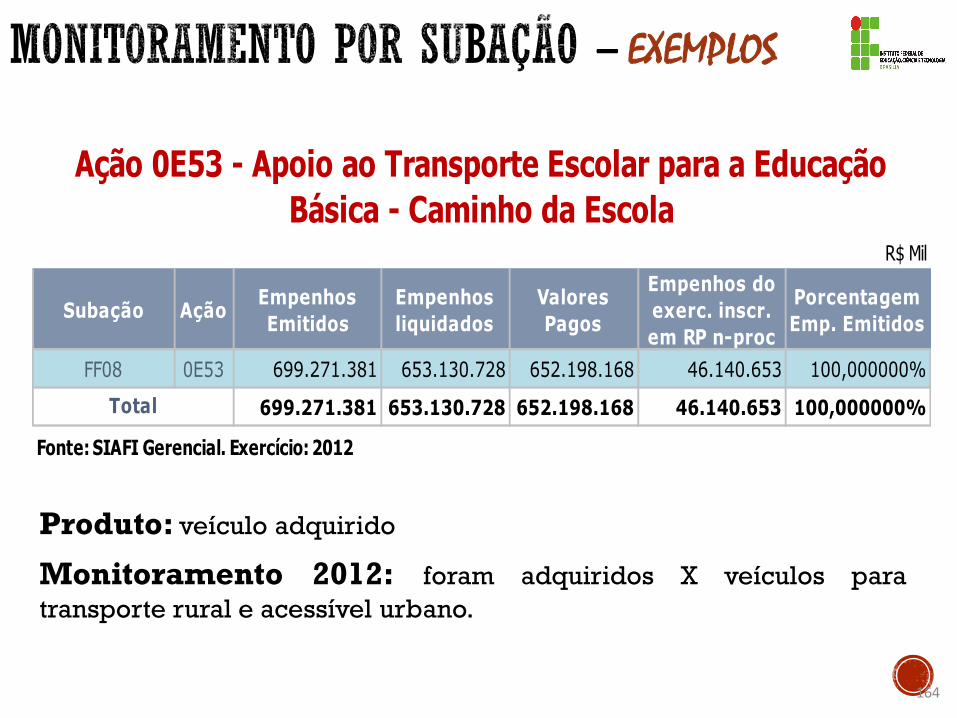

FF08 0E53 699.271.381 653.130.728 652.198.168 46.140.653 100,000000%

699.271.381 653.130.728 652.198.168 46.140.653 100,000000%

Fonte: SIAFI Gerencial. Exercício: 2012

Ação 0E53 - Apoio ao Transporte Escolar para a Educação

Básica - Caminho da Escola

Total

Produto: veículo adquirido

Monitoramento 2012: foram adquiridos X veículos para

transporte rural e acessível urbano.

– EXEMPLOS

165

R$ Mil

Subação AçãoEmpenhos

Emitidos

Empenhos

liquidados Valores Pagos

Empenhos do

exerc. inscr.

em RP n-proc

Porcentagem

Emp. Emitidos

FF08 0E53 699.271.381 653.130.728 652.198.168 46.140.653 37,352351%

FF08 20RP 652.940.266 643.658.033 643.658.033 9.282.233 34,877524%

FF08 0509 512.419.020 385.169.861 384.737.719 127.249.159 27,371427%

FF08 20RH 7.450.317 6.647.485 6.635.358 802.833 0,397967%

FF08 2000 13.694 13.694 13.694 0 0,000731%

1.872.094.678 1.688.619.800 1.687.242.971 183.474.878 100,000000%

Fonte: SIAFI Gerencial. Exercício: 2012

Subação FF08 - Caminho da Escola

Total

Produto(s): bicicleta adquirida; ônibus adquirido. (Possibilidade de

vinculação de um ou mais produtos distintos da ação, mais próximos

da realidade e mais facilmente quantificáveis).

Monitoramento: o preenchimento do monitoramento da subação

impactará no atingimento das metas das ações das quais a subação

subtrai recursos.

EXEMPLOS

EXEMPLOS

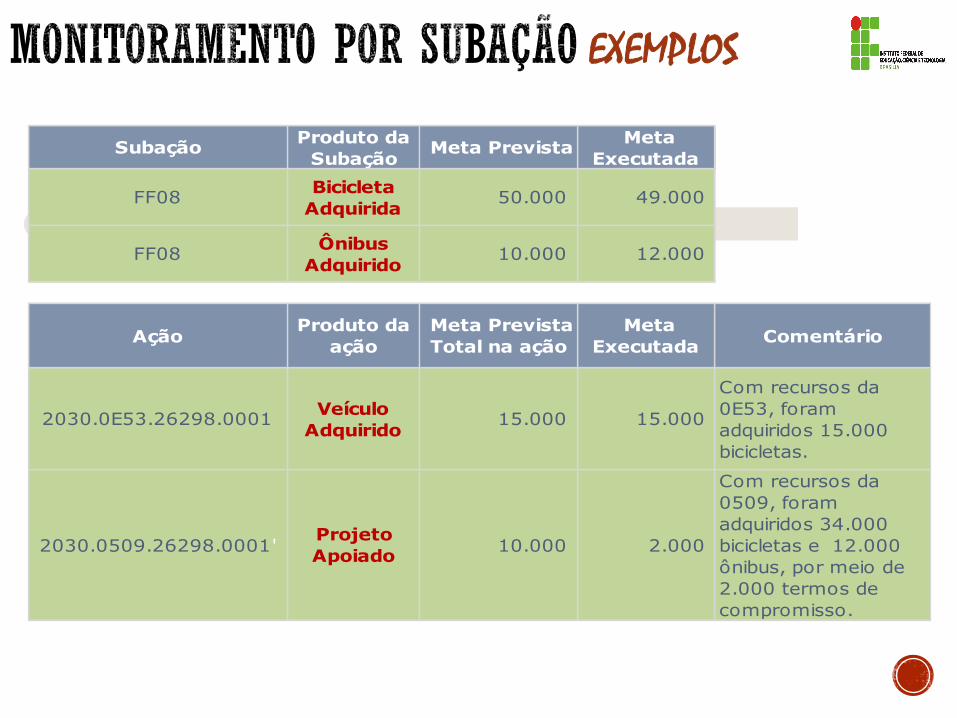

SubaçãoProduto da

Subação Meta Prevista

Meta

Executada

FF08Bicicleta

Adquirida 50.000 49.000

FF08Ônibus

Adquirido 10.000 12.000

AçãoProduto da

ação

Meta Prevista

Total na ação

Meta

Executada Comentário

2030.0E53.26298.0001Veículo

Adquirido 15.000 15.000

Com recursos da

0E53, foram

adquiridos 15.000

bicicletas.

2030.0509.26298.0001'Projeto

Apoiado 10.000 2.000

Com recursos da

0509, foram

adquiridos 34.000

bicicletas e 12.000

ônibus, por meio de

2.000 termos de

compromisso.

ATRIBUTOS

Institucional

Título

Sigla

Gestor Responsável

Código

Permite Obras?

Planejamento

Enquadramento(s)

Interface

Produto(s)

Meta(s) Física(s)

Descrição e/ou Finalidade

Orçamento

AÇÃO / PTRES

Valor previsto

FIMProf. Paulo Eduardo Rocha

Eixo de Gestão e Negócios

Campus Brasília

E-mail:

Lattes:

http://lattes.cnpq.br/44144

11053980077

170