Embed Size (px)

Citation preview

DISTRIBUIÇÕES MULTIVARIADAS

Rafael Carneiro da Costa

UNIVERSIDADE FEDERAL DO CEARÁ - UFCFACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE

DEPARTAMENTO DE ECONOMIA APLICADA - DEA

Novembro 2013

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 1 / 22

INTRODUÇÃO

Em muitos casos, o resultado de um experimento pode sercaracterizado por mais de uma v.a.

ExampleConsidere as seguintes variáveis:X : renda;Y : gastos totais da família; eZ : tamanho da família.Se o experimento em análise for a compra de um novo carro, é fácilperceber que o possível resultado dependerá destas 3 variáveis: (X ,Y ,Z ).

Suas distribuições devem ser analisadas portanto conjuntamente.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 2 / 22

INTRODUÇÃO

Em muitos casos, o resultado de um experimento pode sercaracterizado por mais de uma v.a.

ExampleConsidere as seguintes variáveis:X : renda;Y : gastos totais da família; eZ : tamanho da família.Se o experimento em análise for a compra de um novo carro, é fácilperceber que o possível resultado dependerá destas 3 variáveis: (X ,Y ,Z ).

Suas distribuições devem ser analisadas portanto conjuntamente.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 2 / 22

DISTRIBUIÇÕES BIVARIADAS

De�nition (1 [Função de distribuição conjunta])Sejam X e Y duas variavéis aleatórias. Então a funçãoFXY (x , y) = P(X � x e Y � y) é chamada a função de distribuiçãoconjunta.

observação: Como a função de distribuição é geralmenterepresentada por F (.) e a função densidade por f (.), o subscrito XY éusado para identi�car o fato que as v.a.�s em questão são X e Yconjuntamente.

A função distribuição conjunta tem as seguintes propriedades:

1 FXY (x ,∞) e FXY (∞, y) são funções de distribuição univariada, comofunções de x e y , respectivamente.

2 FXY (�∞, y) = FXY (x ,�∞) = 0.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 3 / 22

DISTRIBUIÇÕES BIVARIADAS

De�nition (1 [Função de distribuição conjunta])Sejam X e Y duas variavéis aleatórias. Então a funçãoFXY (x , y) = P(X � x e Y � y) é chamada a função de distribuiçãoconjunta.

observação: Como a função de distribuição é geralmenterepresentada por F (.) e a função densidade por f (.), o subscrito XY éusado para identi�car o fato que as v.a.�s em questão são X e Yconjuntamente.

A função distribuição conjunta tem as seguintes propriedades:

1 FXY (x ,∞) e FXY (∞, y) são funções de distribuição univariada, comofunções de x e y , respectivamente.

2 FXY (�∞, y) = FXY (x ,�∞) = 0.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 3 / 22

DISTRIBUIÇÕES BIVARIADAS

De�nition (1 [Função de distribuição conjunta])Sejam X e Y duas variavéis aleatórias. Então a funçãoFXY (x , y) = P(X � x e Y � y) é chamada a função de distribuiçãoconjunta.

observação: Como a função de distribuição é geralmenterepresentada por F (.) e a função densidade por f (.), o subscrito XY éusado para identi�car o fato que as v.a.�s em questão são X e Yconjuntamente.

A função distribuição conjunta tem as seguintes propriedades:

1 FXY (x ,∞) e FXY (∞, y) são funções de distribuição univariada, comofunções de x e y , respectivamente.

2 FXY (�∞, y) = FXY (x ,�∞) = 0.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 3 / 22

DISTRIBUIÇÕES BIVARIADAS

De�nition (1 [Função de distribuição conjunta])Sejam X e Y duas variavéis aleatórias. Então a funçãoFXY (x , y) = P(X � x e Y � y) é chamada a função de distribuiçãoconjunta.

observação: Como a função de distribuição é geralmenterepresentada por F (.) e a função densidade por f (.), o subscrito XY éusado para identi�car o fato que as v.a.�s em questão são X e Yconjuntamente.

A função distribuição conjunta tem as seguintes propriedades:

1 FXY (x ,∞) e FXY (∞, y) são funções de distribuição univariada, comofunções de x e y , respectivamente.

2 FXY (�∞, y) = FXY (x ,�∞) = 0.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 3 / 22

DISTRIBUIÇÕES BIVARIADAS

De�nition (2 [Função de probabilidade ou densidade conjunta])

Função de Probabilidade Discreta: fXY (x , y) = P(X = x ,Y = y)

Função Densidade Contínua: fXY (x , y) =∂2F (x ,y )

∂x∂y e, por isso,

FXY (x , y) =R x�∞

R y�∞fXY (u, v)dudv

observação: Note que para a função densidade conjunta existir nocaso contínuo, FXY (x , y) deve ter derivadas parciais cruzadascontínuas.

A função densidade bivariada satisfaz as condições:

fXY (x , y) � 0 eR x�∞

R y�∞dF (x , y) = 1

onde dF (x , y) é a análoga bivariada de dF (x).

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 4 / 22

DISTRIBUIÇÕES BIVARIADAS

De�nition (2 [Função de probabilidade ou densidade conjunta])

Função de Probabilidade Discreta: fXY (x , y) = P(X = x ,Y = y)

Função Densidade Contínua: fXY (x , y) =∂2F (x ,y )

∂x∂y e, por isso,

FXY (x , y) =R x�∞

R y�∞fXY (u, v)dudv

observação: Note que para a função densidade conjunta existir nocaso contínuo, FXY (x , y) deve ter derivadas parciais cruzadascontínuas.

A função densidade bivariada satisfaz as condições:

fXY (x , y) � 0 eR x�∞

R y�∞dF (x , y) = 1

onde dF (x , y) é a análoga bivariada de dF (x).

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 4 / 22

DISTRIBUIÇÕES BIVARIADAS

ExampleUm par de dados é lançado. Seja X o número de vezes em que o resultadoque sai é "3" e Y o número de vezes que o resultado que sai é "5".Deseja-se aqui derivar a probabilidade conjunta de X e Y . Note que Sconsiste de 36 pontos (62), cada um com probabilidade 1/36; e tambémque X e Y podem tomar apenas os valores 0,1 ou 2. O evento conjuntoocorre quando os resultados inidividuais são ou (3,5) ou (5,3). PortantoP(X=1,Y=1)=2/36. Ao similarmente enumerar as possibilidades em cadacaso, pode-se derivar as outras probabilidades conjuntas, conforme atabela a seguir:

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 5 / 22

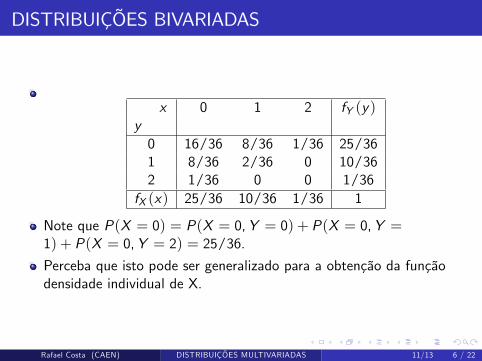

DISTRIBUIÇÕES BIVARIADAS

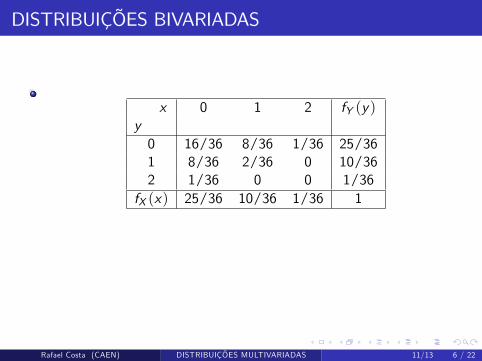

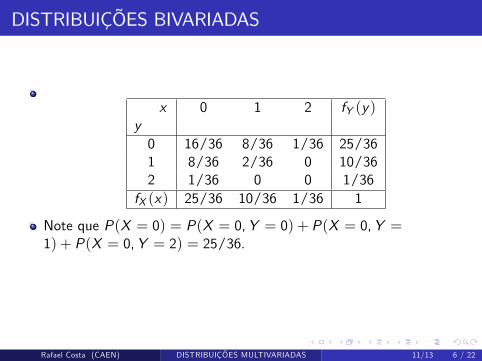

x 0 1 2 fY (y)y0 16/36 8/36 1/36 25/361 8/36 2/36 0 10/362 1/36 0 0 1/36

fX (x) 25/36 10/36 1/36 1

Note que P(X = 0) = P(X = 0,Y = 0) + P(X = 0,Y =1) + P(X = 0,Y = 2) = 25/36.Perceba que isto pode ser generalizado para a obtenção da funçãodensidade individual de X.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 6 / 22

DISTRIBUIÇÕES BIVARIADAS

x 0 1 2 fY (y)y0 16/36 8/36 1/36 25/361 8/36 2/36 0 10/362 1/36 0 0 1/36

fX (x) 25/36 10/36 1/36 1

Note que P(X = 0) = P(X = 0,Y = 0) + P(X = 0,Y =1) + P(X = 0,Y = 2) = 25/36.

Perceba que isto pode ser generalizado para a obtenção da funçãodensidade individual de X.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 6 / 22

DISTRIBUIÇÕES BIVARIADAS

x 0 1 2 fY (y)y0 16/36 8/36 1/36 25/361 8/36 2/36 0 10/362 1/36 0 0 1/36

fX (x) 25/36 10/36 1/36 1

Note que P(X = 0) = P(X = 0,Y = 0) + P(X = 0,Y =1) + P(X = 0,Y = 2) = 25/36.Perceba que isto pode ser generalizado para a obtenção da funçãodensidade individual de X.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 6 / 22

DISTRIBUIÇÕES BIVARIADAS

Então:

fX (x) = P(X = x) = P(X = x ,Y = 0) + P(X = x ,Y = 1)

+P(X = x ,Y = 2)

do fato que o evento X = x pode ser particionado em 3 eventosdisjuntos.

Desta forma, pode-se obter fX (x) e fY (y), que são chamadasdistribuições marginais.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 7 / 22

DISTRIBUIÇÕES BIVARIADAS

Então:

fX (x) = P(X = x) = P(X = x ,Y = 0) + P(X = x ,Y = 1)

+P(X = x ,Y = 2)

do fato que o evento X = x pode ser particionado em 3 eventosdisjuntos.

Desta forma, pode-se obter fX (x) e fY (y), que são chamadasdistribuições marginais.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 7 / 22

DISTRIBUIÇÕES BIVARIADAS

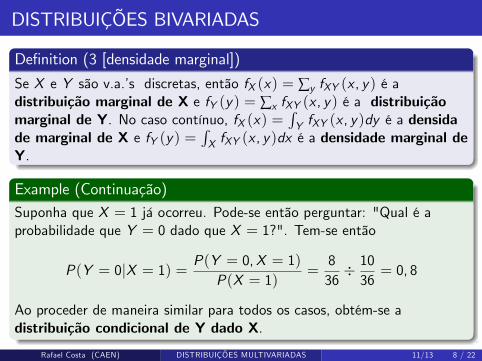

De�nition (3 [densidade marginal])

Se X e Y são v.a.�s discretas, então fX (x) = ∑y fXY (x , y) é adistribuição marginal de X e fY (y) = ∑x fXY (x , y) é a distribuiçãomarginal de Y. No caso contínuo, fX (x) =

RY fXY (x , y)dy é a densida

de marginal de X e fY (y) =RX fXY (x , y)dx é a densidade marginal de

Y.

Example (Continuação)Suponha que X = 1 já ocorreu. Pode-se então perguntar: "Qual é aprobabilidade que Y = 0 dado que X = 1?". Tem-se então

P(Y = 0jX = 1) = P(Y = 0,X = 1)P(X = 1)

=836� 1036= 0, 8

Ao proceder de maneira similar para todos os casos, obtém-se adistribuição condicional de Y dado X.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 8 / 22

DISTRIBUIÇÕES BIVARIADAS

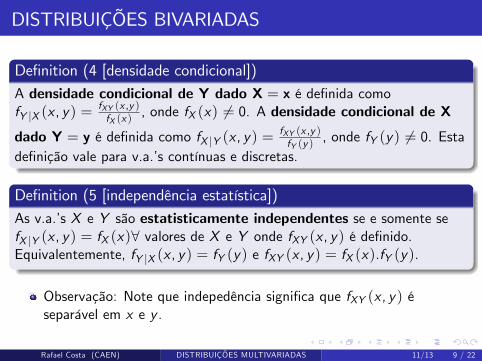

De�nition (4 [densidade condicional])A densidade condicional de Y dado X = x é de�nida comofY jX (x , y) =

fXY (x ,y )fX (x )

, onde fX (x) 6= 0. A densidade condicional de Xdado Y = y é de�nida como fX jY (x , y) =

fXY (x ,y )fY (y )

, onde fY (y) 6= 0. Estade�nição vale para v.a.�s contínuas e discretas.

De�nition (5 [independência estatística])As v.a.�s X e Y são estatisticamente independentes se e somente sefX jY (x , y) = fX (x)8 valores de X e Y onde fXY (x , y) é de�nido.Equivalentemente, fY jX (x , y) = fY (y) e fXY (x , y) = fX (x).fY (y).

Observação: Note que indepedência signi�ca que fXY (x , y) éseparável em x e y .

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 9 / 22

DISTRIBUIÇÕES BIVARIADAS

Theorem (1)

As v.a.�s X e Y com função densidade conjunta fXY (x , y) serãoestatisticamente independentes se e somente se fXY (x , y) pode ser escritocomo um produto de duas funções não-negativas, uma em X somente eoutra em Y somente.

Proof.[prova da ida] Independência implica que fXY (x , y) = fX (x).fY (y)[de�nição 5] e por isso a condição requerida é satisfeita.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 10 / 22

DISTRIBUIÇÕES BIVARIADAS

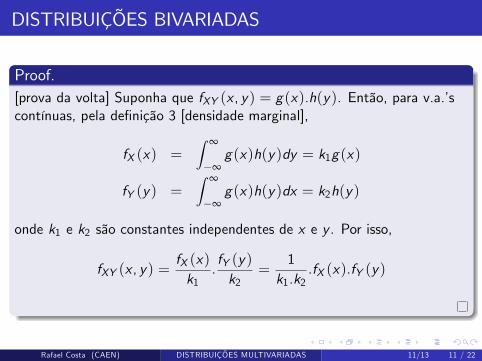

Proof.[prova da volta] Suponha que fXY (x , y) = g(x).h(y). Então, para v.a.�scontínuas, pela de�nição 3 [densidade marginal],

fX (x) =Z ∞

�∞g(x)h(y)dy = k1g(x)

fY (y) =Z ∞

�∞g(x)h(y)dx = k2h(y)

onde k1 e k2 são constantes independentes de x e y . Por isso,

fXY (x , y) =fX (x)k1

.fY (y)k2

=1

k1.k2.fX (x).fY (y)

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 11 / 22

DISTRIBUIÇÕES BIVARIADAS

Proof.

[prova da volta (continuação)] É fácil mostrar que k1.k2 = 1, queestabelecerá o inverso:

1 =R ∞�∞

R ∞�∞fXY (x , y)dxdy =

R ∞�∞

R ∞�∞g(x)h(y)dxdy

=hR ∞�∞g(x)dx

i hR ∞�∞h(y)dy

i= k1.k2

Theorem (2)Se X e Y são estatísticamente independentes e a, b, c , d são constantesreais com a < b e c < d, então

P(a < X < b, c < Y < d) = P(a < x < b).P(c < Y < d)

Proof.[prova] Exercício da Lista no3.Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 12 / 22

DISTRIBUIÇÕES BIVARIADASEXPECTATIVA MATEMÁTICA

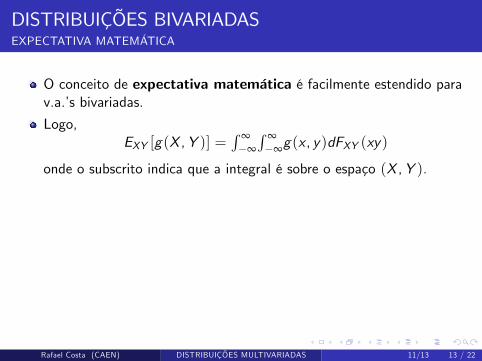

O conceito de expectativa matemática é facilmente estendido parav.a.�s bivariadas.

Logo,EXY [g(X ,Y )] =

R ∞�∞

R ∞�∞g(x , y)dFXY (xy)

onde o subscrito indica que a integral é sobre o espaço (X ,Y ).

Momentos: O r -ésimo momento de X é

EXY (Xr ) =

R ∞�∞

R ∞�∞x

rdFXY (xy) =R ∞�∞x

rdFX (x) = EX (Xr )

Momentos Conjuntos:

EXY (XrY s ) =

R ∞�∞

R ∞�∞x

r y sdFXY (xy)

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 13 / 22

DISTRIBUIÇÕES BIVARIADASEXPECTATIVA MATEMÁTICA

O conceito de expectativa matemática é facilmente estendido parav.a.�s bivariadas.

Logo,EXY [g(X ,Y )] =

R ∞�∞

R ∞�∞g(x , y)dFXY (xy)

onde o subscrito indica que a integral é sobre o espaço (X ,Y ).

Momentos: O r -ésimo momento de X é

EXY (Xr ) =

R ∞�∞

R ∞�∞x

rdFXY (xy) =R ∞�∞x

rdFX (x) = EX (Xr )

Momentos Conjuntos:

EXY (XrY s ) =

R ∞�∞

R ∞�∞x

r y sdFXY (xy)

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 13 / 22

DISTRIBUIÇÕES BIVARIADASEXPECTATIVA MATEMÁTICA

O conceito de expectativa matemática é facilmente estendido parav.a.�s bivariadas.

Logo,EXY [g(X ,Y )] =

R ∞�∞

R ∞�∞g(x , y)dFXY (xy)

onde o subscrito indica que a integral é sobre o espaço (X ,Y ).

Momentos: O r -ésimo momento de X é

EXY (Xr ) =

R ∞�∞

R ∞�∞x

rdFXY (xy) =R ∞�∞x

rdFX (x) = EX (Xr )

Momentos Conjuntos:

EXY (XrY s ) =

R ∞�∞

R ∞�∞x

r y sdFXY (xy)

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 13 / 22

DISTRIBUIÇÕES BIVARIADASEXPECTATIVA MATEMÁTICA

O conceito de expectativa matemática é facilmente estendido parav.a.�s bivariadas.

Logo,EXY [g(X ,Y )] =

R ∞�∞

R ∞�∞g(x , y)dFXY (xy)

onde o subscrito indica que a integral é sobre o espaço (X ,Y ).

Momentos: O r -ésimo momento de X é

EXY (Xr ) =

R ∞�∞

R ∞�∞x

rdFXY (xy) =R ∞�∞x

rdFX (x) = EX (Xr )

Momentos Conjuntos:

EXY (XrY s ) =

R ∞�∞

R ∞�∞x

r y sdFXY (xy)

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 13 / 22

DISTRIBUIÇÕES BIVARIADASEXPECTATIVA MATEMÁTICA

Theorem (3)

Sejam X e Y v.a. s independentes e seja u(X ) uma função de X somentee v(Y ) uma função de Y somente. Então,

EXY [u(X )v(Y )] = EX [u(X )]EY [v(Y )]

Proof.Lista de Exercícios no 3.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 14 / 22

DISTRIBUIÇÕES BIVARIADASCOVARIÂNCIA

O mais importante momento conjunto é a covariância entre X e Y .

Ela é de�nida como

σXY = Cov(X ,Y ) = EXY [(X � µX )(Y � µY )] = EXY (XY )� µX µY

onde µX = E (X ) e µY = E (Y ).

No caso contínuo, esta toma a forma

σXY =R ∞�∞

R ∞�∞(x � µX )(y � µY )fXY (x , y)dxdy

E no caso discreto ela é

σXY = ∑x ∑y (x � µX )(y � µY )fXY (x , y)

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 15 / 22

DISTRIBUIÇÕES BIVARIADASCOVARIÂNCIA

O mais importante momento conjunto é a covariância entre X e Y .Ela é de�nida como

σXY = Cov(X ,Y ) = EXY [(X � µX )(Y � µY )] = EXY (XY )� µX µY

onde µX = E (X ) e µY = E (Y ).

No caso contínuo, esta toma a forma

σXY =R ∞�∞

R ∞�∞(x � µX )(y � µY )fXY (x , y)dxdy

E no caso discreto ela é

σXY = ∑x ∑y (x � µX )(y � µY )fXY (x , y)

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 15 / 22

DISTRIBUIÇÕES BIVARIADASCOVARIÂNCIA

O mais importante momento conjunto é a covariância entre X e Y .Ela é de�nida como

σXY = Cov(X ,Y ) = EXY [(X � µX )(Y � µY )] = EXY (XY )� µX µY

onde µX = E (X ) e µY = E (Y ).

No caso contínuo, esta toma a forma

σXY =R ∞�∞

R ∞�∞(x � µX )(y � µY )fXY (x , y)dxdy

E no caso discreto ela é

σXY = ∑x ∑y (x � µX )(y � µY )fXY (x , y)

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 15 / 22

DISTRIBUIÇÕES BIVARIADASCOVARIÂNCIA

O mais importante momento conjunto é a covariância entre X e Y .Ela é de�nida como

σXY = Cov(X ,Y ) = EXY [(X � µX )(Y � µY )] = EXY (XY )� µX µY

onde µX = E (X ) e µY = E (Y ).

No caso contínuo, esta toma a forma

σXY =R ∞�∞

R ∞�∞(x � µX )(y � µY )fXY (x , y)dxdy

E no caso discreto ela é

σXY = ∑x ∑y (x � µX )(y � µY )fXY (x , y)

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 15 / 22

DISTRIBUIÇÕES BIVARIADASCOVARIÂNCIA

Como antes, as variâncias podem ser de�nidas comoσ2X = E [(X � µX )

2] = E (X 2)� µ2X eσ2X = E [(Y � µY )

2] = E (Y 2)� µ2Y .

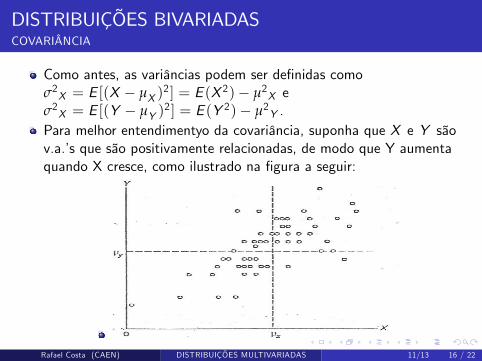

Para melhor entendimentyo da covariância, suponha que X e Y sãov.a.�s que são positivamente relacionadas, de modo que Y aumentaquando X cresce, como ilustrado na �gura a seguir:

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 16 / 22

DISTRIBUIÇÕES BIVARIADASCOVARIÂNCIA

Como antes, as variâncias podem ser de�nidas comoσ2X = E [(X � µX )

2] = E (X 2)� µ2X eσ2X = E [(Y � µY )

2] = E (Y 2)� µ2Y .Para melhor entendimentyo da covariância, suponha que X e Y sãov.a.�s que são positivamente relacionadas, de modo que Y aumentaquando X cresce, como ilustrado na �gura a seguir:

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 16 / 22

DISTRIBUIÇÕES BIVARIADASCOVARIÂNCIA

Como antes, as variâncias podem ser de�nidas comoσ2X = E [(X � µX )

2] = E (X 2)� µ2X eσ2X = E [(Y � µY )

2] = E (Y 2)� µ2Y .Para melhor entendimentyo da covariância, suponha que X e Y sãov.a.�s que são positivamente relacionadas, de modo que Y aumentaquando X cresce, como ilustrado na �gura a seguir:

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 16 / 22

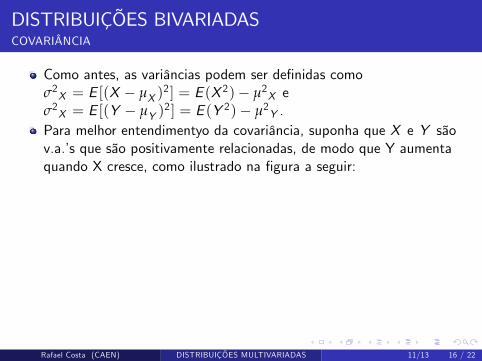

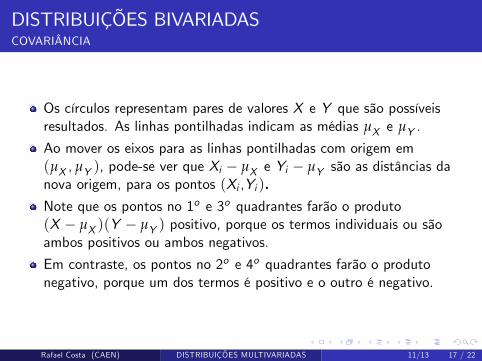

DISTRIBUIÇÕES BIVARIADASCOVARIÂNCIA

Os círculos representam pares de valores X e Y que são possíveisresultados. As linhas pontilhadas indicam as médias µX e µY .

Ao mover os eixos para as linhas pontilhadas com origem em(µX , µY ), pode-se ver que Xi � µX e Yi � µY são as distâncias danova origem, para os pontos (Xi ,Yi ).Note que os pontos no 1o e 3o quadrantes farão o produto(X � µX )(Y � µY ) positivo, porque os termos individuais ou sãoambos positivos ou ambos negativos.

Em contraste, os pontos no 2o e 4o quadrantes farão o produtonegativo, porque um dos termos é positivo e o outro é negativo.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 17 / 22

DISTRIBUIÇÕES BIVARIADASCOVARIÂNCIA

Os círculos representam pares de valores X e Y que são possíveisresultados. As linhas pontilhadas indicam as médias µX e µY .

Ao mover os eixos para as linhas pontilhadas com origem em(µX , µY ), pode-se ver que Xi � µX e Yi � µY são as distâncias danova origem, para os pontos (Xi ,Yi ).

Note que os pontos no 1o e 3o quadrantes farão o produto(X � µX )(Y � µY ) positivo, porque os termos individuais ou sãoambos positivos ou ambos negativos.

Em contraste, os pontos no 2o e 4o quadrantes farão o produtonegativo, porque um dos termos é positivo e o outro é negativo.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 17 / 22

DISTRIBUIÇÕES BIVARIADASCOVARIÂNCIA

Os círculos representam pares de valores X e Y que são possíveisresultados. As linhas pontilhadas indicam as médias µX e µY .

Ao mover os eixos para as linhas pontilhadas com origem em(µX , µY ), pode-se ver que Xi � µX e Yi � µY são as distâncias danova origem, para os pontos (Xi ,Yi ).Note que os pontos no 1o e 3o quadrantes farão o produto(X � µX )(Y � µY ) positivo, porque os termos individuais ou sãoambos positivos ou ambos negativos.

Em contraste, os pontos no 2o e 4o quadrantes farão o produtonegativo, porque um dos termos é positivo e o outro é negativo.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 17 / 22

DISTRIBUIÇÕES BIVARIADASCOVARIÂNCIA

Os círculos representam pares de valores X e Y que são possíveisresultados. As linhas pontilhadas indicam as médias µX e µY .

Ao mover os eixos para as linhas pontilhadas com origem em(µX , µY ), pode-se ver que Xi � µX e Yi � µY são as distâncias danova origem, para os pontos (Xi ,Yi ).Note que os pontos no 1o e 3o quadrantes farão o produto(X � µX )(Y � µY ) positivo, porque os termos individuais ou sãoambos positivos ou ambos negativos.

Em contraste, os pontos no 2o e 4o quadrantes farão o produtonegativo, porque um dos termos é positivo e o outro é negativo.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 17 / 22

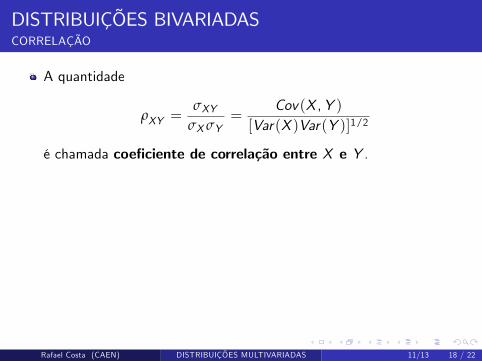

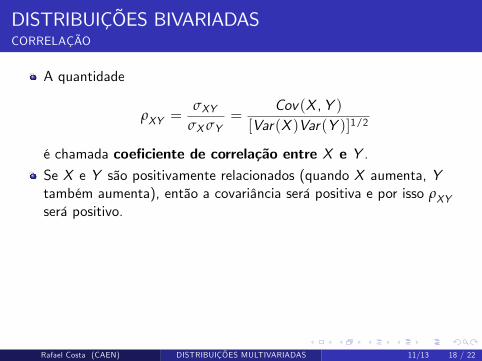

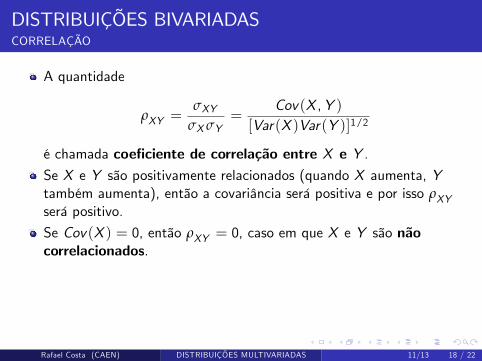

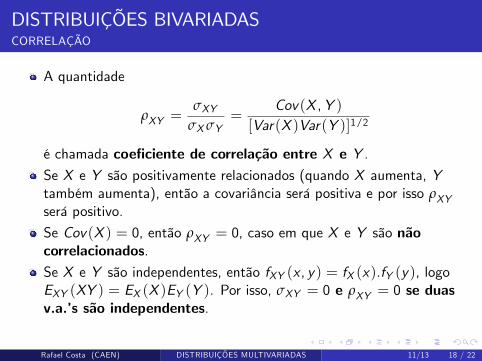

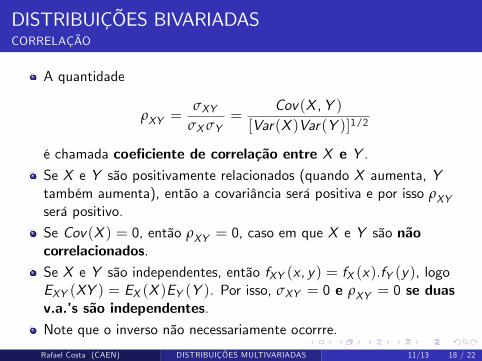

DISTRIBUIÇÕES BIVARIADASCORRELAÇÃO

A quantidade

ρXY =σXY

σX σY=

Cov(X ,Y )[Var(X )Var(Y )]1/2

é chamada coe�ciente de correlação entre X e Y .

Se X e Y são positivamente relacionados (quando X aumenta, Ytambém aumenta), então a covariância será positiva e por isso ρXYserá positivo.

Se Cov(X ) = 0, então ρXY = 0, caso em que X e Y são nãocorrelacionados.Se X e Y são independentes, então fXY (x , y) = fX (x).fY (y), logoEXY (XY ) = EX (X )EY (Y ). Por isso, σXY = 0 e ρXY = 0 se duasv.a.�s são independentes.Note que o inverso não necessariamente ocorrre.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 18 / 22

DISTRIBUIÇÕES BIVARIADASCORRELAÇÃO

A quantidade

ρXY =σXY

σX σY=

Cov(X ,Y )[Var(X )Var(Y )]1/2

é chamada coe�ciente de correlação entre X e Y .Se X e Y são positivamente relacionados (quando X aumenta, Ytambém aumenta), então a covariância será positiva e por isso ρXYserá positivo.

Se Cov(X ) = 0, então ρXY = 0, caso em que X e Y são nãocorrelacionados.Se X e Y são independentes, então fXY (x , y) = fX (x).fY (y), logoEXY (XY ) = EX (X )EY (Y ). Por isso, σXY = 0 e ρXY = 0 se duasv.a.�s são independentes.Note que o inverso não necessariamente ocorrre.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 18 / 22

DISTRIBUIÇÕES BIVARIADASCORRELAÇÃO

A quantidade

ρXY =σXY

σX σY=

Cov(X ,Y )[Var(X )Var(Y )]1/2

é chamada coe�ciente de correlação entre X e Y .Se X e Y são positivamente relacionados (quando X aumenta, Ytambém aumenta), então a covariância será positiva e por isso ρXYserá positivo.

Se Cov(X ) = 0, então ρXY = 0, caso em que X e Y são nãocorrelacionados.

Se X e Y são independentes, então fXY (x , y) = fX (x).fY (y), logoEXY (XY ) = EX (X )EY (Y ). Por isso, σXY = 0 e ρXY = 0 se duasv.a.�s são independentes.Note que o inverso não necessariamente ocorrre.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 18 / 22

DISTRIBUIÇÕES BIVARIADASCORRELAÇÃO

A quantidade

ρXY =σXY

σX σY=

Cov(X ,Y )[Var(X )Var(Y )]1/2

é chamada coe�ciente de correlação entre X e Y .Se X e Y são positivamente relacionados (quando X aumenta, Ytambém aumenta), então a covariância será positiva e por isso ρXYserá positivo.

Se Cov(X ) = 0, então ρXY = 0, caso em que X e Y são nãocorrelacionados.Se X e Y são independentes, então fXY (x , y) = fX (x).fY (y), logoEXY (XY ) = EX (X )EY (Y ). Por isso, σXY = 0 e ρXY = 0 se duasv.a.�s são independentes.

Note que o inverso não necessariamente ocorrre.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 18 / 22

DISTRIBUIÇÕES BIVARIADASCORRELAÇÃO

A quantidade

ρXY =σXY

σX σY=

Cov(X ,Y )[Var(X )Var(Y )]1/2

é chamada coe�ciente de correlação entre X e Y .Se X e Y são positivamente relacionados (quando X aumenta, Ytambém aumenta), então a covariância será positiva e por isso ρXYserá positivo.

Se Cov(X ) = 0, então ρXY = 0, caso em que X e Y são nãocorrelacionados.Se X e Y são independentes, então fXY (x , y) = fX (x).fY (y), logoEXY (XY ) = EX (X )EY (Y ). Por isso, σXY = 0 e ρXY = 0 se duasv.a.�s são independentes.Note que o inverso não necessariamente ocorrre.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 18 / 22

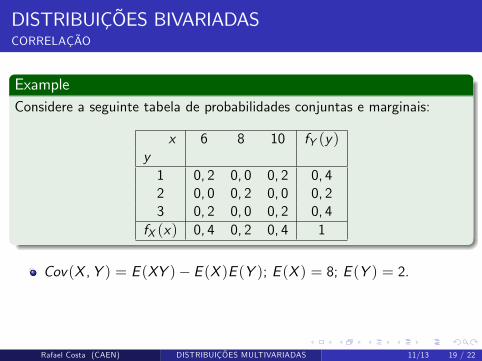

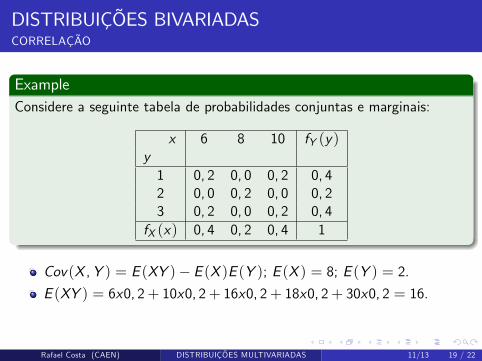

DISTRIBUIÇÕES BIVARIADASCORRELAÇÃO

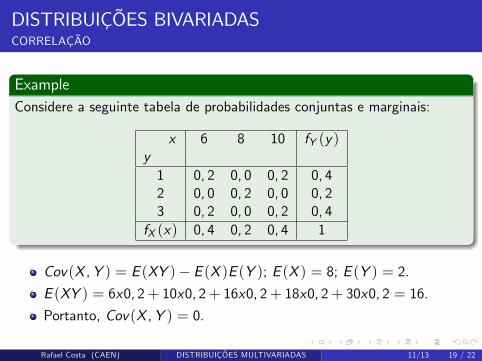

ExampleConsidere a seguinte tabela de probabilidades conjuntas e marginais:

x 6 8 10 fY (y)y1 0, 2 0, 0 0, 2 0, 42 0, 0 0, 2 0, 0 0, 23 0, 2 0, 0 0, 2 0, 4

fX (x) 0, 4 0, 2 0, 4 1

Cov(X ,Y ) = E (XY )� E (X )E (Y ); E (X ) = 8; E (Y ) = 2.

E (XY ) = 6x0, 2+ 10x0, 2+ 16x0, 2+ 18x0, 2+ 30x0, 2 = 16.

Portanto, Cov(X ,Y ) = 0.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 19 / 22

DISTRIBUIÇÕES BIVARIADASCORRELAÇÃO

ExampleConsidere a seguinte tabela de probabilidades conjuntas e marginais:

x 6 8 10 fY (y)y1 0, 2 0, 0 0, 2 0, 42 0, 0 0, 2 0, 0 0, 23 0, 2 0, 0 0, 2 0, 4

fX (x) 0, 4 0, 2 0, 4 1

Cov(X ,Y ) = E (XY )� E (X )E (Y ); E (X ) = 8; E (Y ) = 2.E (XY ) = 6x0, 2+ 10x0, 2+ 16x0, 2+ 18x0, 2+ 30x0, 2 = 16.

Portanto, Cov(X ,Y ) = 0.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 19 / 22

DISTRIBUIÇÕES BIVARIADASCORRELAÇÃO

ExampleConsidere a seguinte tabela de probabilidades conjuntas e marginais:

x 6 8 10 fY (y)y1 0, 2 0, 0 0, 2 0, 42 0, 0 0, 2 0, 0 0, 23 0, 2 0, 0 0, 2 0, 4

fX (x) 0, 4 0, 2 0, 4 1

Cov(X ,Y ) = E (XY )� E (X )E (Y ); E (X ) = 8; E (Y ) = 2.E (XY ) = 6x0, 2+ 10x0, 2+ 16x0, 2+ 18x0, 2+ 30x0, 2 = 16.

Portanto, Cov(X ,Y ) = 0.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 19 / 22

DISTRIBUIÇÕES BIVARIADASCORRELAÇÃO

Mas X e Y não são independentes, porque P(X = 6,Y = 2) = 0,mas P(X = 6) = 0, 4 e P(Y = 2) = 0, 2. Por isso, X e Y não sãoindependentes.

Theorem (4)

jρXY j � 1 ou �1 � ρXY � 1.

Observação 1: ρXY mensura apenas uma relação linear entre X e Y .Observação 2: Se ρXY = �1, então há uma relação linear exata entreX e Y .

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 20 / 22

DISTRIBUIÇÕES BIVARIADASCORRELAÇÃO

Mas X e Y não são independentes, porque P(X = 6,Y = 2) = 0,mas P(X = 6) = 0, 4 e P(Y = 2) = 0, 2. Por isso, X e Y não sãoindependentes.

Theorem (4)

jρXY j � 1 ou �1 � ρXY � 1.

Observação 1: ρXY mensura apenas uma relação linear entre X e Y .

Observação 2: Se ρXY = �1, então há uma relação linear exata entreX e Y .

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 20 / 22

DISTRIBUIÇÕES BIVARIADASCORRELAÇÃO

Mas X e Y não são independentes, porque P(X = 6,Y = 2) = 0,mas P(X = 6) = 0, 4 e P(Y = 2) = 0, 2. Por isso, X e Y não sãoindependentes.

Theorem (4)

jρXY j � 1 ou �1 � ρXY � 1.

Observação 1: ρXY mensura apenas uma relação linear entre X e Y .Observação 2: Se ρXY = �1, então há uma relação linear exata entreX e Y .

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 20 / 22

DISTRIBUIÇÕES BIVARIADASCORRELAÇÃO

Theorem (5)

Var(aX + bY ) = a2Var(X ) + 2abCov(X ,Y ) + b2Var(Y ).

Proof.E (aX + bY ) = aµX + bµYVar(aX + bY ) = Ef[(aX + bY )� E (aX + bY )]2gVar(aX + bY ) = E [(aX + bY � aµX � bµY )

2]Var(aX + bY ) = Ef[a(X � µX ) + b(Y � µY )]

2gA simples expansão acima gera os resultados.

Prove que Var(X + Y ) = Var(X ) + Var(Y ) + 2Cov(X ,Y ).

Mostre que, se X e Y são independentes, entãoVar(X + Y ) = Var(X � Y ) = Var(X ) + Var(Y ).

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 21 / 22

DISTRIBUIÇÕES BIVARIADASCORRELAÇÃO

Theorem (5)

Var(aX + bY ) = a2Var(X ) + 2abCov(X ,Y ) + b2Var(Y ).

Proof.E (aX + bY ) = aµX + bµYVar(aX + bY ) = Ef[(aX + bY )� E (aX + bY )]2gVar(aX + bY ) = E [(aX + bY � aµX � bµY )

2]Var(aX + bY ) = Ef[a(X � µX ) + b(Y � µY )]

2gA simples expansão acima gera os resultados.

Prove que Var(X + Y ) = Var(X ) + Var(Y ) + 2Cov(X ,Y ).

Mostre que, se X e Y são independentes, entãoVar(X + Y ) = Var(X � Y ) = Var(X ) + Var(Y ).

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 21 / 22

EXPECTATIVA CONDICIONAL

De�nition (6)

Sejam X e Y v.a.�s contínuas e g(Y ) uma função contínua. Então aexpectativa condicional de g(Y ) dado X = x , denotada porEY jX [g(Y )jX ], é dada por

R ∞�∞g(y)fY jX (x , y)dy , onde fY jX (x , y) é a

densidade condicional de Y dado X . A de�nição para o caso discreto éanáloga.

Observação: o caso especial de E (Y jX ) é chamado a regressão deY sobre X e é amplamente usado em econometria.

Theorem (Lei das Expectativas Iteradas)

EXY [g(,Y )] = EX fEY jX [g(Y )jX ]gIsto é, a expectativa incondicional é a expectativa da expectativacondicional.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 22 / 22