Embed Size (px)

Citation preview

Universidade de Brasília

Departamento de Economia

Mestrado em Economia do Setor Público

Dívida mobiliária federal: uma análise para

obtenção de uma carteira ótima de

endividamento

Rafael Siqueira Barreto

Brasília-DF, dezembro de 2009

Universidade de Brasília

2

SUMÁRIO

Introdução .................................................................................................... 5

Capítulo 1 Composição e Sustentabilidade da Dívida Pública ............. 9

Capítulo 2 Evolução da Dívida Pública Brasileira ............................... 21

2.1 – Breve histórico da dívida pública brasileira ................................. 21

2.2 – As crises financeiras internacionais dos anos 90 e seus reflexos na

economia brasileira: uma contextualização ........................................... 24

2.3 – O reconhecimento de passivos contábeis e a reestruturação do

setor bancário e das dívidas dos Estados ............................................... 29

2.4 – Interações entre as diversas formas de mensuração da dívida

brasileira ................................................................................................ 33

Capítulo 3 Simulações para uma composição ótima da DMF ............ 47

3.1 – Composição e evolução da DMF no interstício 2000-2008 ......... 47

3.2 – Um modelo representativo simplificado da DMF ........................ 51

3.3 – Simulações para obtenção de uma composição ótima da DMF... 62

Função perda do governo ............................................................................ 63

Análise de sensibilidade de estruturações ótimas da DMF ......................... 70

A capacidade do Tesouro em determinar a composição da dívida pública 72

O impacto de choques na taxa de juros e na inflação na composição ótima

da dívida pública: uma simulação estocástica ............................................. 77

Considerações Finais ................................................................................. 85

Anexos ......................................................................................................... 90

Glossário ................................................................................................... 124

Bibliografia............................................................................................... 125

3

Índice de gráficos e tabelas1

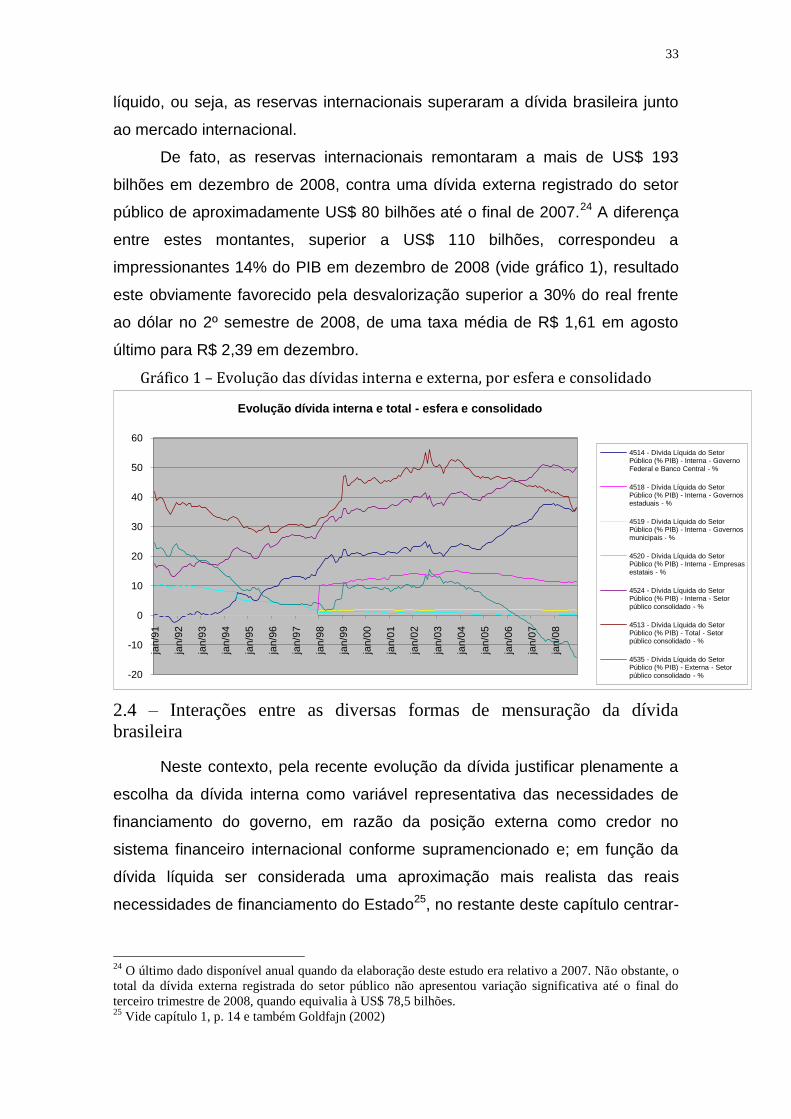

Gráfico 1 – Evolução das dívidas interna e externa, por esfera e consolidado ........................................... 33

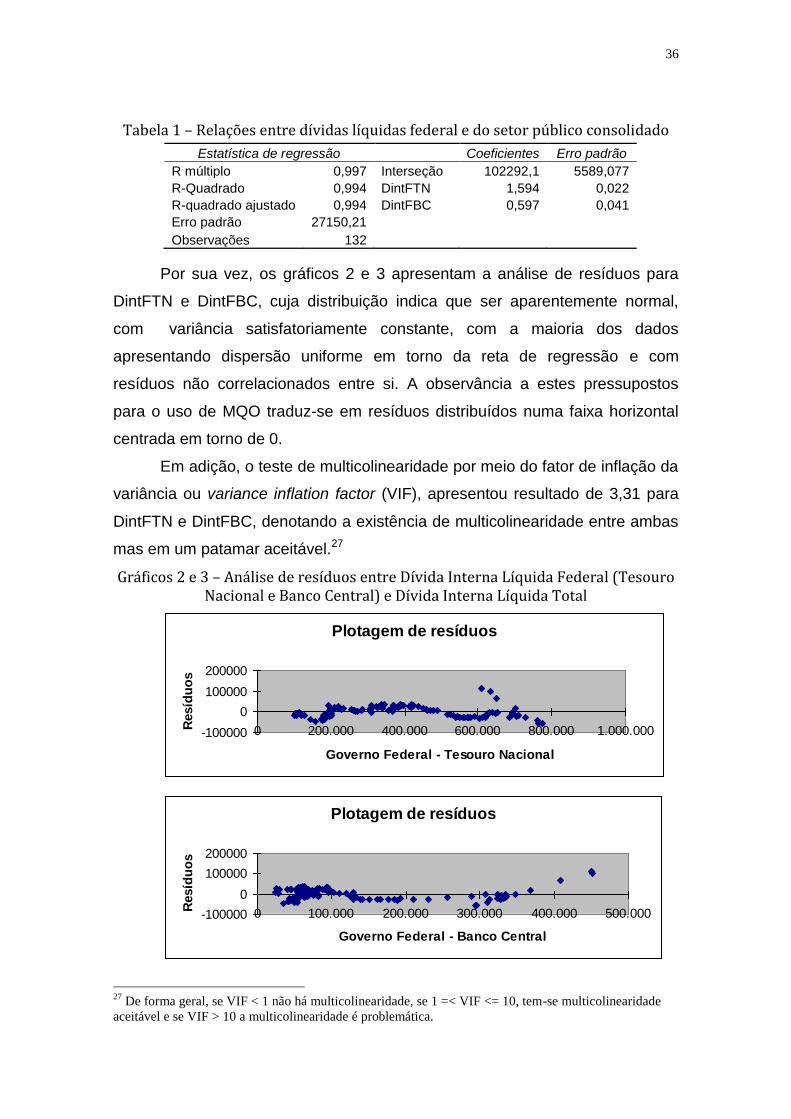

Tabela 1 – Relações entre dívidas líquidas federal e do setor público consolidado ................................... 36

Gráficos 2 e 3 – Análise de resíduos entre Dívida Interna Líquida Federal (Tesouro Nacional e Banco

Central) e Dívida Interna Líquida Total ..................................................................................................... 36

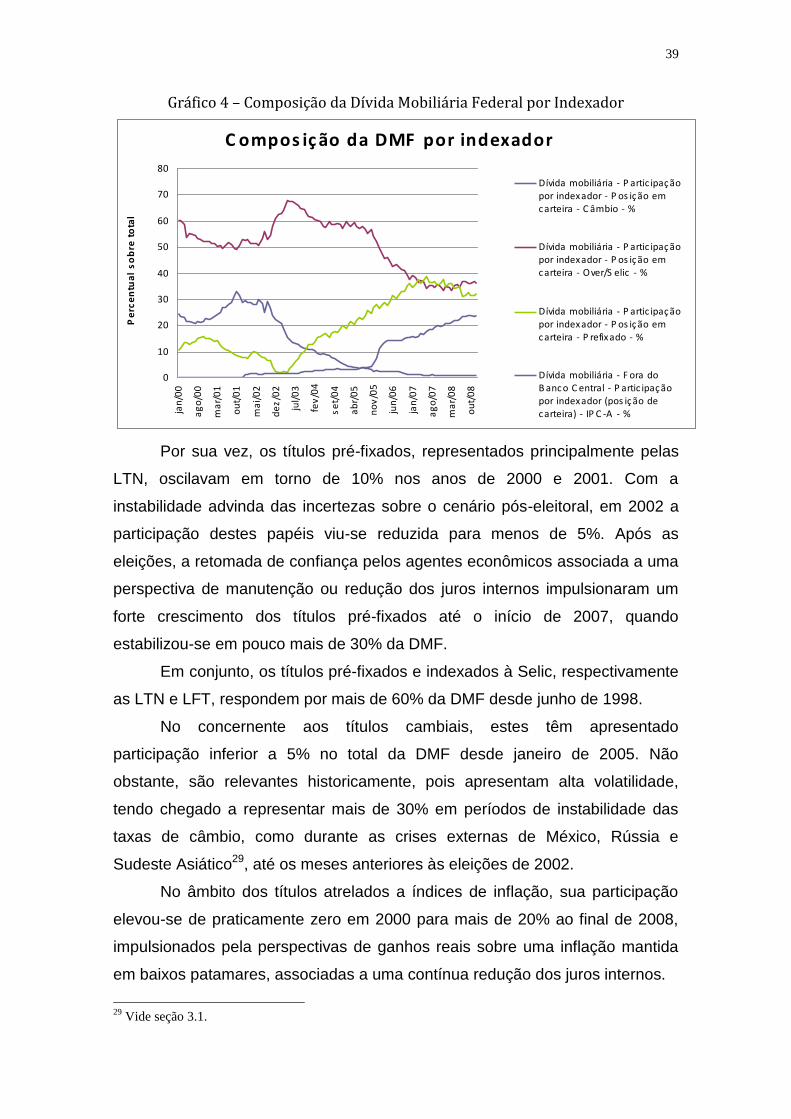

Gráfico 4 – Composição da Dívida Mobiliária Federal por Indexador ...................................................... 39

Gráfico 5 – Participação NTN-B e NTN-C no total da DMF atrelada a índices de preços ........................ 40

Gráfico 6 – Composição da DMF segundo classe de título (posição de carteira) ...................................... 41

Gráfico 7 – Evolução da participação dos títulos LFT, LTN, NTN-B e cambiais no total da DMF –

posição de carteira (janeiro de 2000 a dezembro de 2008) ......................................................................... 42

Tabela 2 – Relações entre total da DMF e saldos dos papéis LTN, LFT, NTN e títulos cambiais ............ 42

Gráfico 8 – Análise de resíduos entre DMF_Câmbio e DMF Total. .......................................................... 43

Gráfico 9 – Análise de resíduos entre DMF_NTN-B e DMF Total. .......................................................... 43

Gráfico 10 – Análise de resíduos entre DMF_LTN e DMF Total .............................................................. 44

Gráfico 11 – Análise de resíduos entre DMF_LFT e DMF Total .............................................................. 44

Tabela 3 – Matriz de correlações parciais entre DMF_LFT, DMF_LTN, DMF_NTN-B e DMF_Câmbio44

Tabela 4 – Matriz de Fator de Inflação de Variaância ou Variance Inflation Factor (VIF) entre

DMF_LFT, DMF_LTN, DMF_NTN-B e DMF_Câmbio ......................................................................... 45

Tabela 5 – Evolução anual dos juros nominais: dívida líquida global e somente esfera federal (em milhões

de R$) ......................................................................................................................................................... 48

Tabela 6 – Relações entre evolução dos juros nominais da DLSP e composição da DMF (LTN, LFT e

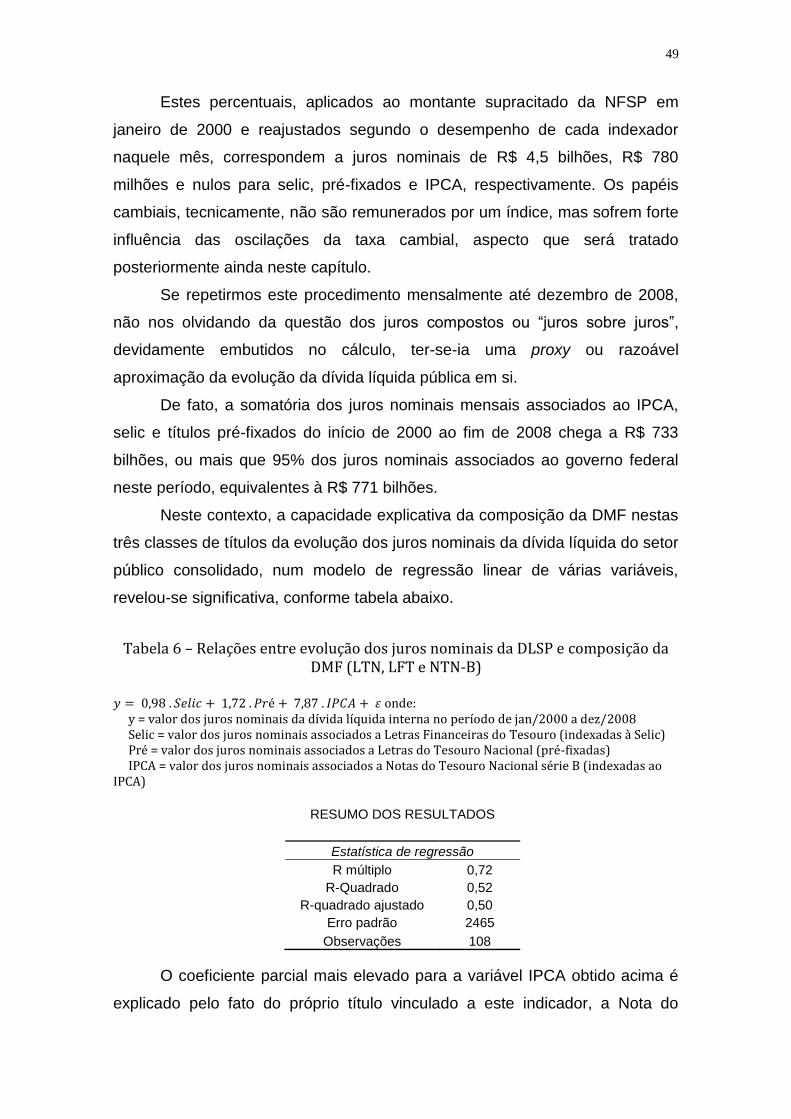

NTN-B) ...................................................................................................................................................... 49

Gráfico 12 – Perfil de Vencimento dos títulos da dívida ............................................................................ 50

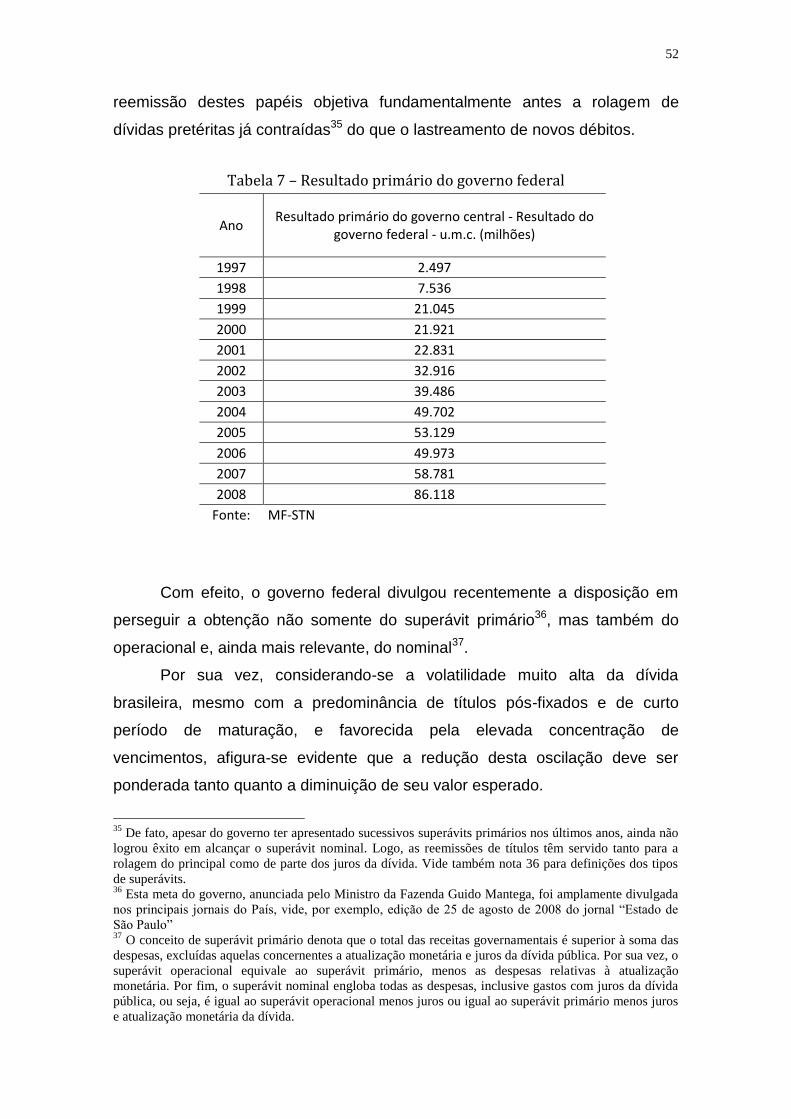

Tabela 7 – Resultado primário do governo federal..................................................................................... 52

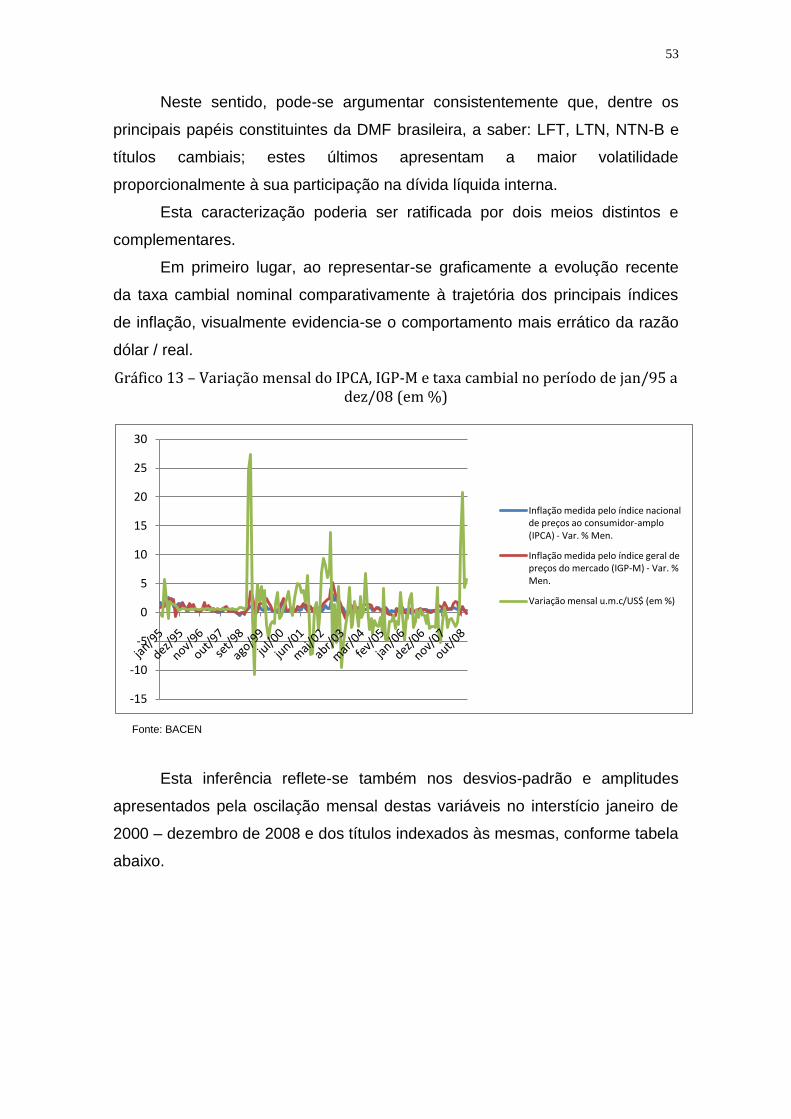

Gráfico 13 – Variação mensal do IPCA, IGP-M e taxa cambial no período de jan/95 a dez/08 (em %) ... 53

Tabela 8 – Rentabilidade acumulada, oscilações mensais máxima e mínima, amplitude e desvio-padrão da

variação mensal de títulos atrelados à taxa Selic (LFT), ao IGP-M (NTN-C), IPCA (NTN-B) e câmbio no

período de jan/00 a dez/08 (em %) ............................................................................................................. 54

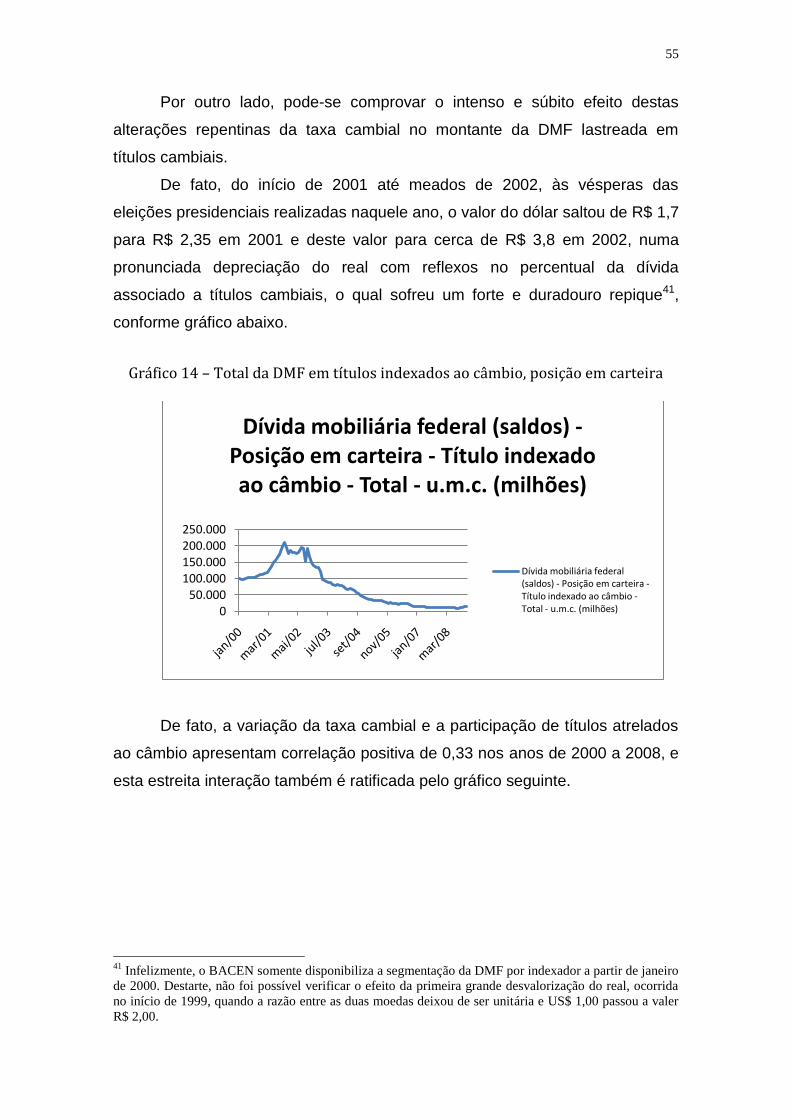

Gráfico 14 – Total da DMF em títulos indexados ao câmbio, posição em carteira .................................... 55

Gráfico 15 – Percentual da DMF em títulos cambiais e taxa de câmbio para o dólar americano (venda) . 56

Gráfico 16 – Fatores condicionantes da evolução da dívida líquida........................................................... 56

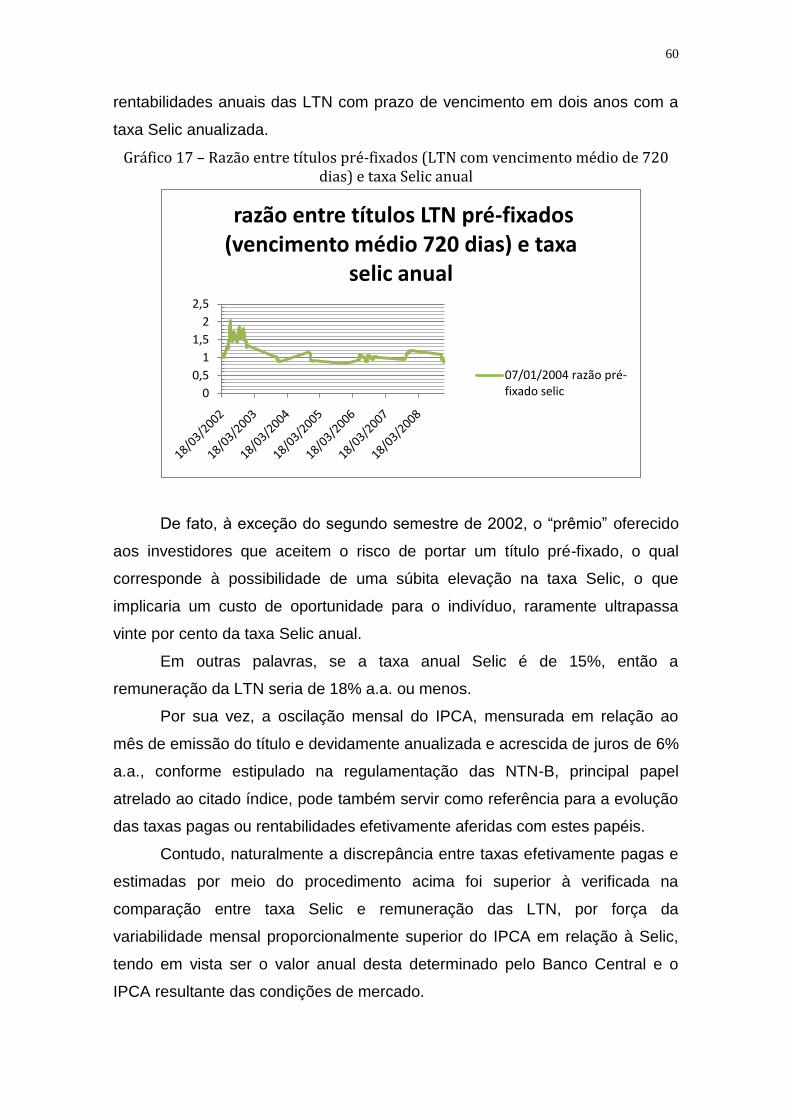

Gráfico 17 – Razão entre títulos pré-fixados (LTN com vencimento médio de 720 dias) e taxa Selic anual60

Gráfico 18 – Razão entre rentabilidade anual de títulos NTN-B e inflação do IPCA acrescida de juros de

6% a.a. ........................................................................................................................................................ 61

Gráfico 19 – Variação acumulada em 12 meses do Índice de Preços ao Consumidor Amplo – IPCA, com

e sem acréscimo de juros de 6% a.a, e taxa Selic ....................................................................................... 62

Tabela 9 – Matriz de variâncias (diagonal principal) e covariâncias entre rentabilidade média de Selic,

IPCA e Câmbio no período de jan/00 e dez/08 .......................................................................................... 64

Gráfico 19 – Evolução dos juros nominais da dívida líquida, conforme percentual da mesma atrelado à

taxa Selic. ................................................................................................................................................... 67

Gráfico 20 – Evolução da volatilidade dos juros nominais da dívida líquida, conforme percentual da

mesma atrelado à taxa Selic. ...................................................................................................................... 67

Gráfico 21 – Valores para função perda do governo segundo grau de aversão ao risco ............................ 68

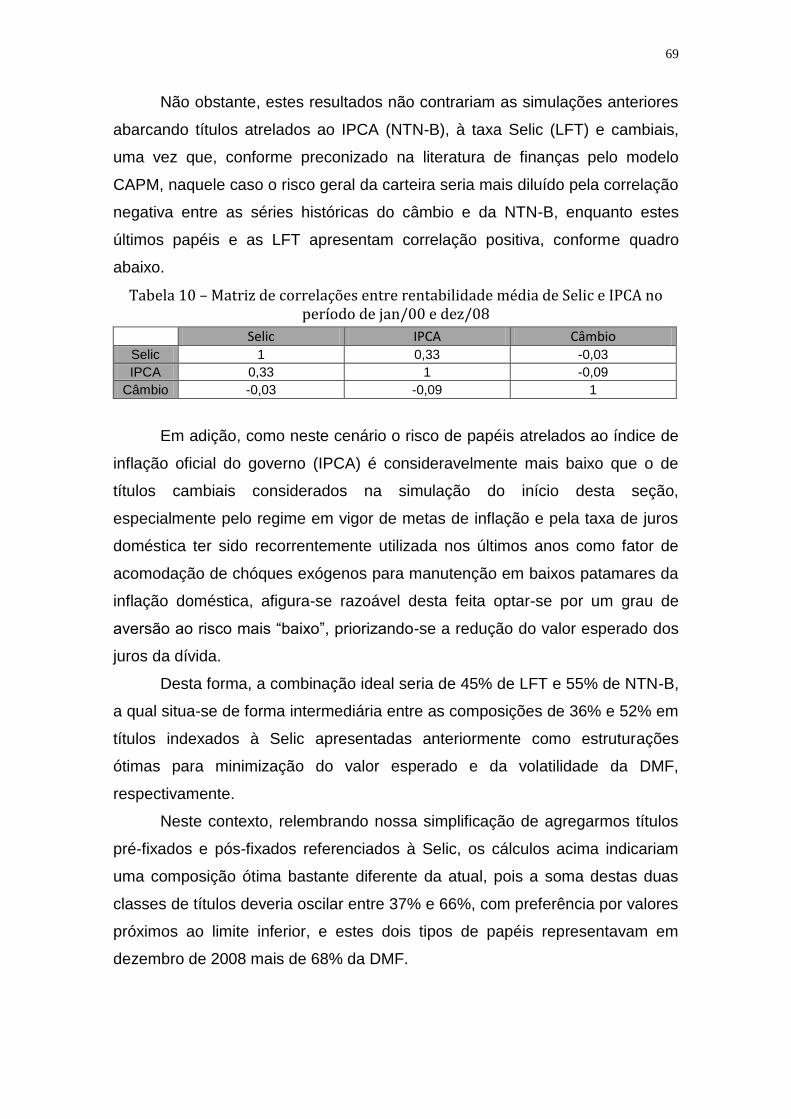

Tabela 10 – Matriz de correlações entre rentabilidade média de Selic e IPCA no período de jan/00 e

dez/08 ......................................................................................................................................................... 69

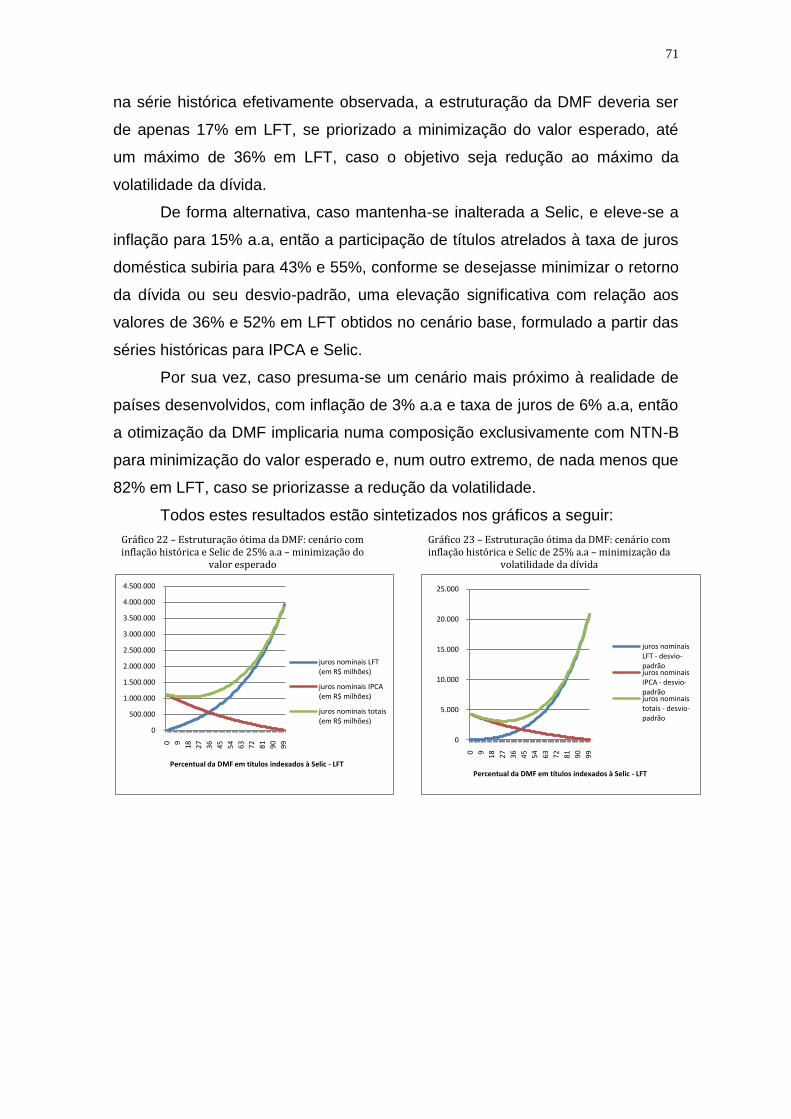

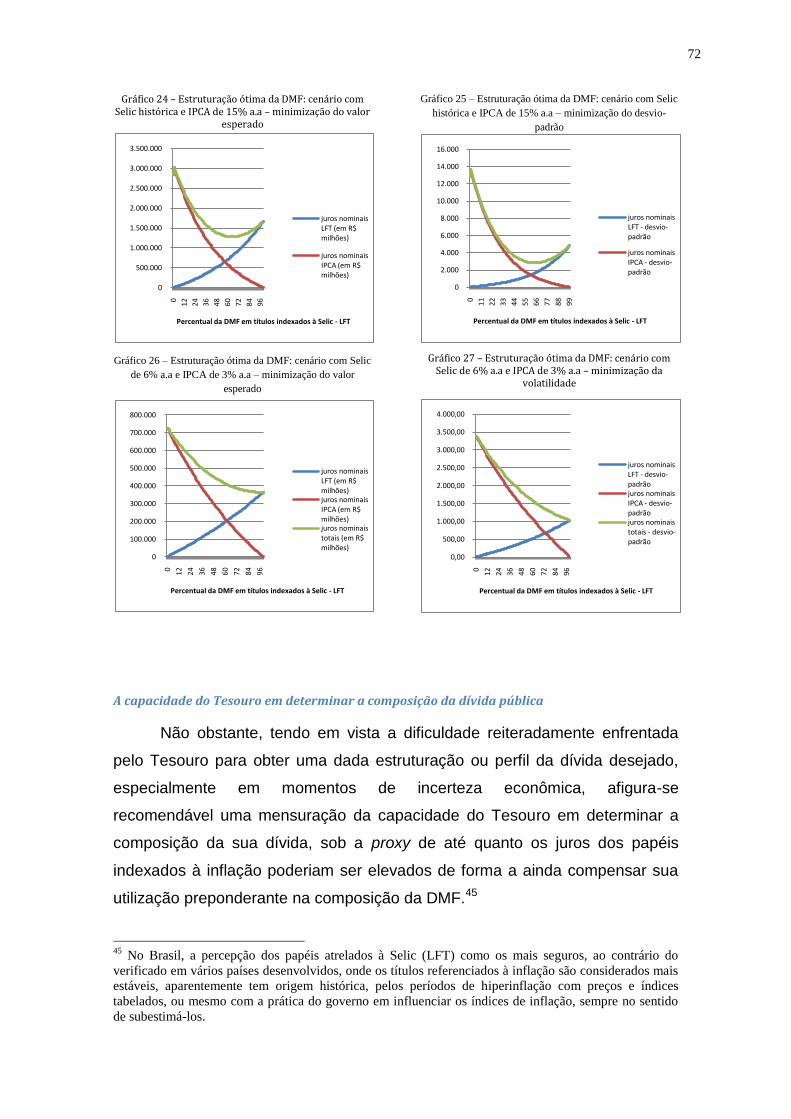

Gráfico 22 – Estruturação ótima da DMF: cenário com inflação histórica e Selic de 25% a.a –

minimização do valor esperado .................................................................................................................. 71

Gráfico 23 – Estruturação ótima da DMF: cenário com inflação histórica e Selic de 25% a.a –

minimização da volatilidade da dívida ....................................................................................................... 71

Gráfico 24 – Estruturação ótima da DMF: cenário com Selic histórica e IPCA de 15% a.a – minimização

do valor esperado ........................................................................................................................................ 72

1 Todos os dados primários utilizados neste trabalho sobre a dívida pública brasileira e suas ramificações

ou classificações, em especial a Dívida Mobiliária Federal – DMF, foram obtidos no Sistema Gerenciador

de Séries Temporais, disponibilizado no sítio eletrônico do Banco Central do Brasil. Vide endereço

eletrônico na seção Bibliografia.

4

Gráfico 25 – Estruturação ótima da DMF: cenário com Selic histórica e IPCA de 15% a.a – minimização

do desvio-padrão ........................................................................................................................................ 72

Gráfico 26 – Estruturação ótima da DMF: cenário com Selic de 6% a.a e IPCA de 3% a.a – minimização

do valor esperado ........................................................................................................................................ 72

Gráfico 27 – Estruturação ótima da DMF: cenário com Selic de 6% a.a e IPCA de 3% a.a – minimização

da volatilidade ............................................................................................................................................ 72

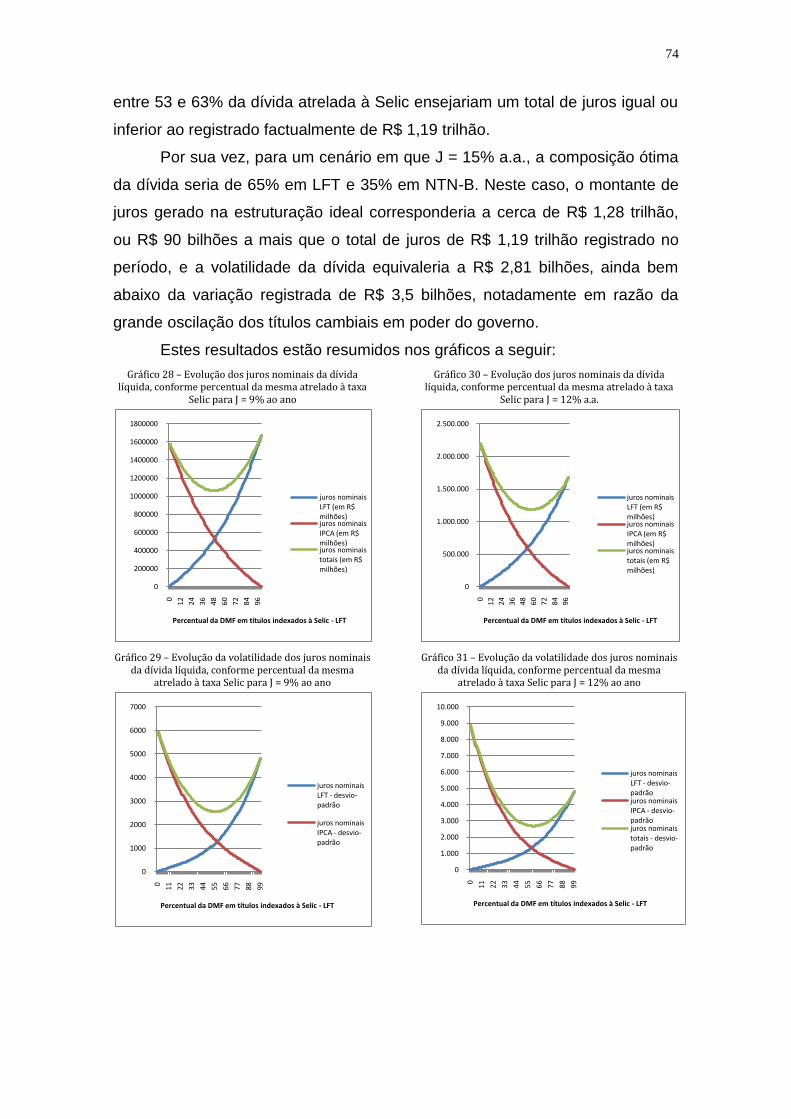

Gráfico 28 – Evolução dos juros nominais da dívida líquida, conforme percentual da mesma atrelado à

taxa Selic para J = 9% ao ano ..................................................................................................................... 74

Gráfico 29 – Evolução da volatilidade dos juros nominais da dívida líquida, conforme percentual da

mesma atrelado à taxa Selic para J = 9% ao ano ........................................................................................ 74

Gráfico 30 – Evolução dos juros nominais da dívida líquida, conforme percentual da mesma atrelado à

taxa Selic para J = 12% a.a. ........................................................................................................................ 74

Gráfico 31 – Evolução da volatilidade dos juros nominais da dívida líquida, conforme percentual da

mesma atrelado à taxa Selic para J = 12% ao ano ...................................................................................... 74

Gráfico 32 – Evolução dos juros nominais da dívida líquida, conforme percentual da mesma atrelado à

taxa Selic para J = 15% a.a. ........................................................................................................................ 75

Gráfico 33 – Evolução da volatilidade dos juros nominais da dívida líquida, conforme percentual da

mesma atrelado à taxa Selic para J = 15% ao ano ...................................................................................... 75

Tabela 12 – Perfil e rentabilidade das NTN-B emitidas entre set/03 e dez/08 ........................................... 75

Gráfico 34 – Evolução dos juros nominais da dívida líquida, conforme percentual da mesma atrelado à

taxa Selic para J = 15% a.a. e D = 0,822 .................................................................................................... 75

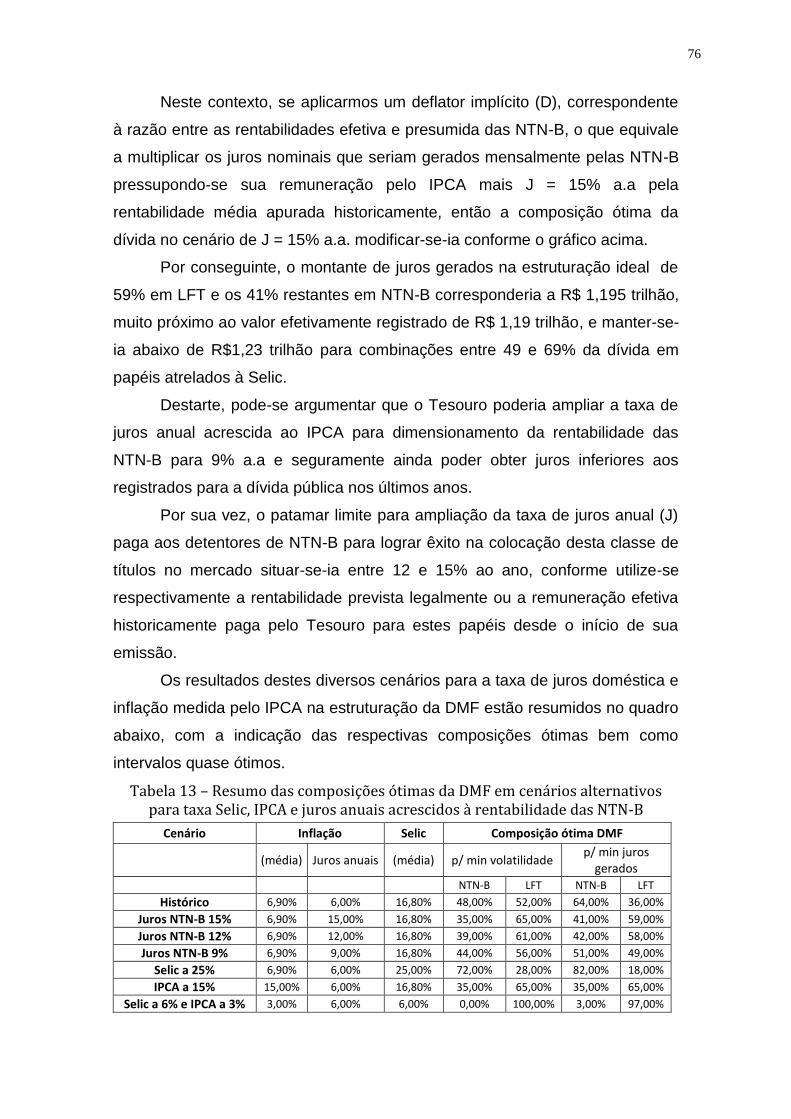

Tabela 13 – Resumo das composições ótimas da DMF em cenários alternativos para taxa Selic, IPCA e

juros anuais acrescidos à rentabilidade das NTN-B ................................................................................... 76

Tabela 14 – Resumo de dados estatísticos sobre evolução mensal da taxa Selic (x) e IPCA (y) no período

de jan/2000 a dezembro/2008 ..................................................................................................................... 77

Tabela 15 – Resumo dos dados estatísticos de séries aleatórias para Selic e IPCA construídas a partir de

amostras com n = 50, 500 e 2500 elementos. ............................................................................................. 79

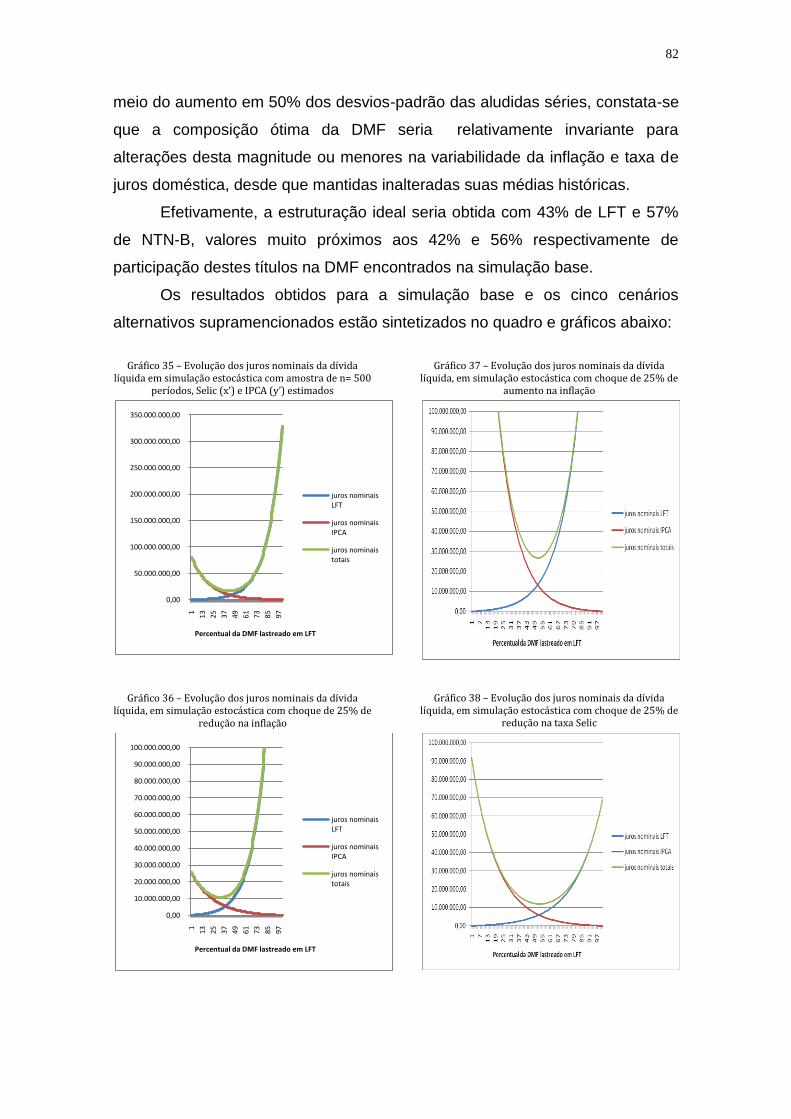

Gráfico 35 – Evolução dos juros nominais da dívida líquida em simulação estocástica com amostra de n=

500 períodos, Selic (x’) e IPCA (y’) estimados .......................................................................................... 82

Gráfico 36 – Evolução dos juros nominais da dívida líquida, em simulação estocástica com choque de

25% de redução na inflação ........................................................................................................................ 82

Gráfico 37 – Evolução dos juros nominais da dívida líquida, em simulação estocástica com choque de

25% de aumento na inflação ....................................................................................................................... 82

Gráfico 38 – Evolução dos juros nominais da dívida líquida, em simulação estocástica com choque de

25% de redução na taxa Selic ..................................................................................................................... 82

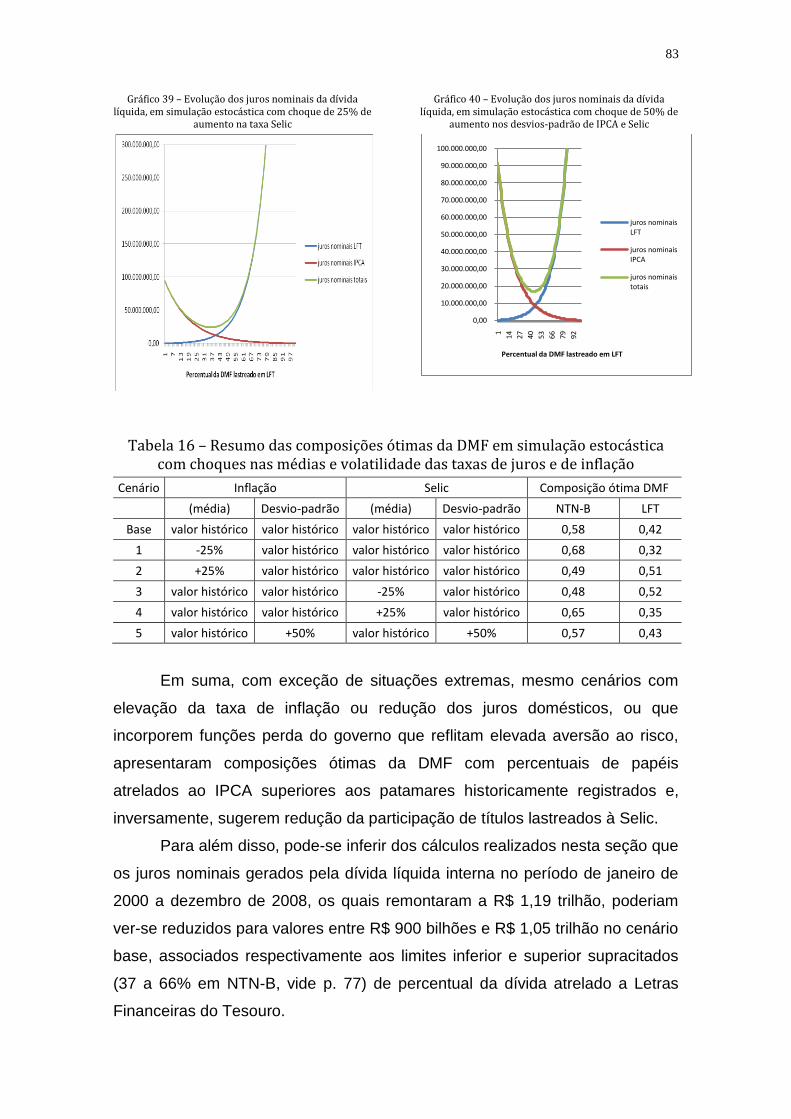

Gráfico 39 – Evolução dos juros nominais da dívida líquida, em simulação estocástica com choque de

25% de aumento na taxa Selic .................................................................................................................... 83

Gráfico 40 – Evolução dos juros nominais da dívida líquida, em simulação estocástica com choque de

50% de aumento nos desvios-padrão de IPCA e Selic ............................................................................... 83

Tabela 16 – Resumo das composições ótimas da DMF em simulação estocástica com choques nas médias

e volatilidade das taxas de juros e de inflação ............................................................................................ 83

5

Introdução

O presente trabalho tem como objetivo a obtenção de uma composição

ótima para a dívida mobiliária federal – DMF, a qual proporcionaria a

minimização dos juros pagos e de sua volatilidade.

Particular ênfase foi conferida à análise da sensibilidade da estruturação

ótima da dívida a variações na ponderação entre volatilidade e juros,

combinados em uma função perda hipotética do Governo Federal.

Neste contexto, buscou-se evidenciar em que medida alterações

significativas nos percentuais dos papéis componentes da dívida pública

(indexados à inflação, juros ou pré-fixados) ensejam variações em sua

estrutura, que possam ser tomadas como correlações positivas ou negativas.

Em adição, buscar-se-á aferir a sensibilidade da composição ótima da

DMF a alterações nas variáveis macroeconômicas relevantes, como juros,

inflação e taxa cambial.

Doravante, este trabalho inova no âmbito da literatura de economia

brasileira e finanças ao centrar-se na análise do gerenciamento da dívida

interna por meio do estudo da composição da DMF, assumida como proxy para

a dívida interna líquida pela maior representatividade do passivo da esfera

federal no montante total das necessidades de financiamento do setor público.

Em particular, o aspecto novo e mais revelador será a indicação de

como a obtenção de uma estruturação ótima da DMF pode consistentemente

reduzir os encargos da dívida, num amplo escopo de cenários simulados por

meio do emprego de análise de sensibilidade e simulações estocásticas, sem

afetar negativamente as condições para obtenção de superávit primário, e

desta forma apontando um fator complementar a este último para que se

alcance mais rapidamente a sustentabilidade da dívida.

Não obstante, cabe ressaltar que o presente trabalho restringiu-se a

analisar a dívida pública pelo lado da oferta, ou seja, a partir da perspectiva do

governo, que detém a exclusividade na emissão de títulos públicos.

Embora isto não invalide as conclusões deste estudo, certamente

condiciona os efeitos benéficos para o governo e a sociedade advindos de uma

determinada conformação ótima da dívida pública à sua viabilização pelo lado

6

da demanda, isto é, a sua aceitação pelo mercado e seus agentes adquirentes

de títulos públicos.

Neste sentido, esta tese está estruturada em três capítulos.

O primeiro visa apresentar os conceitos da literatura de finanças

aplicáveis ao gerenciamento da dívida pública, por meio de uma ampla revisão

de trabalhos concernentes ao tema, abarcando tópicos como a função e origem

da emissão de títulos pelos governos nacionais, as condições para que a

gestão da dívida possa influir consistentemente em sua evolução e os

principais aspectos a serem considerados na administração da dívida pública.

Em adição, contempla a questão da sustentabilidade da dívida, a partir

de um modelo simplificado amplamente aceito na literatura para cálculo das

condições necessárias para estacionariedade da dívida, relacionando a razão

da mesma com o PIB; a taxa de juros vigente e o superávit primário.

A meta é explicitar que a remuneração da dívida é o elo entre

composição ótima e sustentabilidade e, para além disto, demonstrar que

variações na estruturação da DMF não ensejam efeitos benéficos ou deletérios

para a obtenção de superávits primários, especialmente pela inexistência de

correlação significativa entre os dados das respectivas séries temporais e não

coincidência das variáveis relevantes na definição destes dois conceitos.

O segundo capítulo, por seu turno, está dividido em quatro seções e visa

apresentar a evolução histórica da dívida pública e uma revisão da literatura de

economia brasileira aplicável, conferindo-se especial destaque na primeira

seção ao marco histórico do início da dívida interna no País.

Por seu turno, a segunda seção contempla as crises internacionais e o

comportamento recente das variáveis macroeconômicas relevantes ao tema:

juros, câmbio e inflação.

A terceira seção abrange a deterioração recente da qualidade da dívida

decorrente do reconhecimento de passivos contingentes e aa reestruturação do

setor financeiro e das dívidas estaduais e municipais.

A quarta e última seção abarca as interações entre dívida líquida interna,

dívida mobiliária federal e títulos públicos. Neste campo, justificar-se-á algumas

simplificações empreendidas nesta tese, especialmente na utilização da DMF

para análise da dívida interna líquida e do emprego desta como representativa

das necessidades de financiamento do setor público, a partir do momento em

7

que se verifica uma situação do País como credor no âmbito externo. Também

serão apresentadas as principais classes de títulos do governo federal, e

evidenciado sua representatividade da DMF como um todo.

Finalmente, o quarto capítulo foi segmentado em três seções. A primeira

versa sobre o cálculo do valor esperado e volatilidade dos juros a partir de

variações percentuais na composição da dívida. Destarte, com base nos

valores mensais efetivamente verificados no interstício de janeiro de 2000 a

dezembro de 2008 para os indexadores das categorias de títulos consideradas,

será estimada a evolução da dívida para múltiplas composições.

A segunda parte delineia dados estatísticos e evidências

complementares para simplificações adicionais na montagem da carteira ótima,

com destaque para a exclusão de títulos pré-fixados e cambiais. Neste âmbito,

demonstrar-se-á a alta coincidência de taxas de remuneração entre títulos pré

e pós-fixados em prazos mais longos, justificando seu cômputo de forma

indistinta como pós-fixados a não ser em cenários prolongados de elevada

incerteza entre os agentes econômicos.

Por seu turno, será embasada a exclusão dos papéis cambiais, a qual

inclusive verifica-se empiricamente na composição atual, a partir da

demonstração de sua maior volatilidade frente aos demais papéis,

sobrepujando inclusive eventuais benefícios oriundos do menor retorno ou nível

de encargos financeiros esperado para estes títulos. O único fator positivo seria

uma correlação inversa com os demais papéis, mas a contribuição deste

aspecto para uma redução global do risco da carteira ótima da DMF

dificilmente surpassaria sua caracterização inferior no aspecto de volatilidade,

bem como poderia ser parcialmente empreendida a partir de uma posição

credor no âmbito da dívida externa.

A última seção objetiva mensurar a consistência da carteira ótima obtida,

a partir da realização de diversas simulações abarcando desde variações nos

indexadores dos títulos como ponderações distintas entre valor esperado e

volatilidade dos juros, combinadas em uma função perda formulada com o

intuito de se estimar o benefício conjunto para o governo de diferentes

composições da DMF.

Por outro lado, a escolha ou relevância do tema deste trabalho justifica-

se, no campo prático, pela parcela significativa do orçamento anual

8

comprometida com a “rolagem” ou pagamento de juros e encargos da dívida

pública brasileira.

De fato, os gastos nessa rubrica, além da crescente vinculação de

despesas no orçamento, são comumente apontados como os principais fatores

responsáveis pela redução a níveis mínimos das receitas de utilização

discricionária pelo governo, sacrificando o volume de investimentos

alegadamente necessário para a retomada de um crescimento econômico

vigoroso.

Sob o aspecto teórico, por sua vez, procurou-se nas diversas teorias

relacionadas ao estudo da dívida pública, reunir os elementos que respaldam a

importância na determinação de sua evolução dos fatores de composição,

sustentabilidade e da interação entre ambos.

No campo teórico, o método utilizado para a consecução deste trabalho

constituiu-se numa revisão ampla da literatura de finanças e economia

brasileira relacionada ao tema, tanto para a seleção dos pressupostos que

foram empregados como para a própria análise do objeto de estudo e

elaboração das conclusões.

Na seara empírica, por sua vez, adotou-se a simulação de diversos

cenários por meio de regressões estimadas por Mínimos Quadrados Ordinários

– MQO e um modelo de equações simultâneas relacionando a composição da

dívida pública, representada pelos coeficientes de seus principais papéis

constituintes nos quais está lastreada, e seu comportamento temporal em

valores correntes, buscando-se de forma recursiva as soluções ótimas que

minimizem não somente seu valor esperado como também sua volatilidade.

A composição ótima obtida a partir de uma ampla gama de simulações

indica a necessidade de um aumento na parcela indexada ao IPCA,

representada pelos títulos NTN-B, e uma redução no montante vinculado à

Selic, correspondente aos papéis LFT.

Finalmente, o presente trabalho conclui pela relevância do estudo da

composição da DMF, especialmente em cenários de baixa inflação e maior

estabilidade macroeconômica como o atualmente vivenciado no Brasil, para

minimização dos custos de rolagem da dívida.

9

Capítulo 1

Composição e Sustentabilidade da Dívida Pública

Nesta primeira parte, apresentar-se-á a partir de breve revisão da

literatura de finanças e economia brasileira pertinentes a origem e função da

dívida pública, a importância desta como instrumento de repartição de riscos

entre setor privado e governo no financiamento de projetos e manutenção das

finanças do Estado, e os principais objetivos dos governos na gestão da dívida.

Em particular, será explicitada a relevância da composição na

determinação do custo da dívida e, por conseguinte, sua relação com a

evolução e a própria sustentabilidade da dívida, de forma a fornecer a

contextualização a partir da qual serão analisados nas seções seguintes a

trajetória da dívida no caso específico brasileiro e simulações para obtenção de

uma carteira ótima de endividamento.

Neste contexto, pode-se afirmar que, historicamente, qualquer governo

pode financiar seus gastos por meio de dois instrumentos básicos: emissão de

moeda ou de títulos.

A primeira opção, assegurada pelo monopólio da produção de moeda

doméstica conferida a todos os países, se utilizada rotineiramente termina por

comprometer o valor real da moeda, pois os agentes econômicos antecipam

emissões futuras e reajustam os preços dos bens transacionados para

acompanhar a expansão da base monetária (Sant’Ana, 1997)2. Em suma, tem-

se um processo inflacionário com os efeitos deletérios tradicionalmente

associados, como distorção dos preços relativos, transferência de renda das

camadas mais pobres da sociedade para as mais ricas (pelo fato de aqueles

não terem acesso a instrumentos financeiros indexados) e outros.

Uma segunda alternativa é a emissão de títulos, constituindo-se dessa

forma a chamada dívida pública.

2 Nesta parte, utilizou-se os pressupostos do modelo neoclássico de expectativas racionais para a análise

dos mecanismos de transmissão da política monetária sobre a atividade econômica, a qual preconiza

influência nula sobre as variáveis reais oriunda de um aumento antecipado na emissão de moeda, cujo

efeito restringir-se-ia a um aumento nos preços, conforme abordagem constante em Sant’Ana (1997), p.

21 e p. 124-125.

10

Obviamente, o fator crucial para que essa opção seja viável a qualquer

governo é a percepção pelos agentes econômicos que a dívida emitida será

quitada ou devidamente remunerada pelo órgão emissor.

Na determinação da solvência de um governo, o aspecto imediato e

mais óbvio a ser considerado é a própria dimensão dos débitos já contraídos e

avaliação de sua sustentabilidade (Bicalho, 2005)3. Entretanto, o ritmo de

crescimento da dívida dependerá intrinsecamente de sua composição, ou seja,

dos tipos de títulos emitidos.

Fundamentalmente, os papéis da dívida pública podem ser enquadrados

em três categorias: cambiais, prefixados ou pós-fixados. Os primeiros conferem

remuneração ao agente credor proporcional à variação da taxa de câmbio da

moeda doméstica em relação a uma moeda referencial, geralmente o dólar. Os

títulos prefixados garantem rentabilidade a uma taxa fixa estipulada no ato de

sua emissão. Finalmente, os pós-fixados caracterizam-se pela remuneração

variável atrelada a algum índice, sendo mais freqüentes a utilização de índices

associados à taxa de juros básica da economia ou à inflação4.

Portanto, a taxa de crescimento nominal da dívida, supondo-se que não

haja novas emissões nem tampouco amortizações, corresponderá à evolução

dos índices aos quais estão atrelados os papéis pós-fixados e à rentabilidade

previamente acordada nos títulos prefixados, ambos ponderados pela sua

participação no volume total da dívida (Barro, 1997)5.

Não obstante, cabe ressaltar os pressupostos teóricos que, caso

respeitados, tornariam a composição da dívida pública irrelevante, ou seja,

inócua como instrumento de melhora do bem-estar social (Goldfajn e Paula,

1999).

Em primeiro lugar, caso vigore a equivalência ricardiana, a qual dispõe

que a escolha de distintos mecanismos de financiamento pelo governo para

financiar seus gastos, como a emissão de títulos da dívida ou criação de 3 Conforme Sargent e Wallace (1981) Some unpleasant monetarist arithmetic. Federal Reserve Bank of

Minneapolis Quartely Review 5, p. 1-17 apud Bicalho, 2005. 4 Formalmente, o título cambial se enquadra na categoria de papel pós-fixado, pois estabelece

rentabilidade condicionada à variação da taxa cambial. Não obstante, pela sua relevância e grande

utilização, além de estar associado a um “índice” cuja evolução pode se argumentar que é a de menor

controle em regimes de câmbio flutuante, é freqüentemente tratado em separado nos âmbitos teórico e

prático. Obviamente, não faz sentido referir-se a títulos cambiais em regimes de câmbio fixo. 5 Esta assertiva é baseada no modelo simplificado utilizado por Barro para obter a composição ótima da

dívida para suavização do montante e periodicidade de tributos a serem cobrados pelo governo em seu

artigo citado na bibliografia, vide em especial p. 6-7.

11

impostos, não influenciaria o comportamento dos agentes econômicos, pois

estes antecipariam que a criação de um passivo por meio da emissão de títulos

públicos terá eventualmente de ser coberta mediante o recolhimento de

impostos da população; ter-se-ia como neutro não somente o efeito da

composição da dívida sobre o bem-estar social, como a própria escolha entre

dívida e impostos para o financiamento das despesas governamentais seria

indiferente (Barro, 1974 e Barro, 1979).

Por sua vez, a inexistência de distorções tributárias, com a

implementação somente de impostos lump-sum, impediria a ocorrência de

perdas de bem estar provocadas por impostos proporcionais sobre a renda, por

exemplo. Neste último caso, obviamente a carga tributária apresentaria uma

maior volatilidade de acordo com o interstício para cobrança dos impostos e

progressividade dos mesmos, com efeitos perniciosos significativos sobre o

bem-estar social, os quais poderiam ser contrabalançados ao menos

parcialmente mediante a escolha de um perfil de vencimentos da dívida que

suavizasse a variação dos tributos para custeá-la (Goldfajn, ibid).

Em adição, se os mercados forem completos e a informação simétrica,

então um maior detalhamento dos bens a serem transacionados seria incapaz

de produzir uma melhora do bem estar dos indivíduos. Neste caso, não há

risco ou incerteza. Por outro lado, caso os mercados sejam incompletos e a

informação assimétrica, o perfil ou estrutura da dívida pública torna-se

relevante ao servir como mecanismo para a partilha de risco entre os agentes,

como instrumento para obtenção de credibilidade pelo governo e também para

sinalizar as intenções/rumos das políticas governamentais (Goldfajn, ibid).

Entretanto, é sabido que estas hipóteses, não obstante sua relevância

para a construção de arcabouços teóricos em Economia, de forma geral não

são verificáveis no mundo real.

Destarte, pode-se inferir que a correta administração da dívida pública,

assim como de qualquer outro passivo ou ativo, implica o conhecimento de sua

composição, cujo estudo justifica-se plenamente pela sua contribuição

potencial ao bem-estar social. Neste contexto, a literatura recente sobre dívida

pública enfatiza a importância do conhecimento de sua estrutura para uma

administração eficiente da mesma, com o objetivo precípuo de minimizar seus

encargos financeiros (Teixeira, 2003; Bevilaqua et. al. 2001).

12

Pelo menos seis aspectos são diretamente influenciados e devem ser

considerados no dimensionamento da composição da dívida: riscos

orçamentário, de rolagem e de reindexação; credibilidade, sinalização e

liquidez (Goldfajn, ibid e Bevilaqua 2001)6.

O risco orçamentário corresponde à possibilidade de variações

imprevistas no orçamento anual, cujos efeitos poderiam ser minimizados ou

suavizados por meio da emissão de dívida. No cenário brasileiro, tendo em

vista a ampla magnitude e incidência de choques orçamentários, para a

compensação de seus efeitos o governo teria de emitir títulos nominais de

longo prazo, sem qualquer cláusula de indexação.

Em verdade, trata-se aqui de buscar a suavização da volatilidade da

carga tributária na presença de impostos distorcivos (não lump-sum), cujo

interstício de cobrança pode implicar em custos maiores para a sociedade.

Neste caso, estruturar-se-ia o perfil de vencimento da dívida com o intuito de

evitar variações na tributação infligida aos agentes econômicos. Este processo

de suavização é plenamente justificado pela teoria econômica pelos seus

efeitos benéficos ao bem-estar da sociedade (cf. Barro, 1979).

Por outro lado, os fatores de credibilidade e sinalização, segundo os

quais deve-se respectivamente assegurar como crível o pagamento dos títulos

emitidos e ao mesmo tempo indicar ao mercado quais os limites e variações no

montante de dívida pública pretendidos pelo governo, preceituam a emissão de

débitos nominais de curto prazo ou indexados. Ambos os aspectos eliminam a

possibilidade de erosão do valor da dívida por meio da inflação.

O risco de rolagem corresponde aos possíveis efeitos deletérios quando

grande parte da dívida tem de ser renovada num dado momento. Caso haja

liquidez insuficiente no mercado no instante da rolagem, o governo terá de

arcar com um prêmio muito alto ou mesmo com a possibilidade de moratória.

Neste âmbito, cabe diferenciar precisamente os conceitos de duration,

definido como o prazo médio das operações ponderado pelos fluxos de caixa, e

maturidade, que corresponde ao prazo para vencimento de uma operação,

independente do pagamento de juros ou de amortizações intermediárias. Posto

de outra forma, apenas o prazo para o vencimento do principal é considerado

6 A breve exposição dos seis aspectos a serem considerados no dimensionamento da composição da

dívida baseou-se no trabalho de Goldfajn, 1999.

13

no cálculo da maturidade de um título, enquanto que a duration de um papel é

computada a partir não somente do principal, mas também dos prazos para

pagamentos intermediários de juros e amortizações (Suen et. al., 1997).

Portanto, para minimização do risco de rolagem pode-se preceituar a

estruturação da dívida com papéis de longa maturidade, com duration longa ou

reduzida. Títulos curtos (ou de reduzida maturidade) aumentariam o citado

risco. Obviamente, a rolagem da dívida também seria facilitada pela dispersão

dos vencimentos dos seus papéis constituintes, uma vez que menor volume de

recursos teria de ser obtido no mercado num dado momento.

Não obstante, para se aumentar a liquidez do mercado, e desta forma

cumprir a função de completar os mercados ao tornar menos volátil a oferta de

títulos, o fator liquidez incita a concentração das datas de vencimento dos

papéis, reduzindo as imperfeições oriundas de mercados pouco líquidos e

favorecendo uma formação de preços melhor fundamentada pelos agentes

envolvidos no mercado7.

Por sua vez, o risco de reindexação é uma particularidade nacional

herdada dos anos de hiperinflação. Contudo, não existe evidência na literatura

de uma relação causal necessária entre títulos indexados, ou mesmo

indexação generalizada da economia, e inflação. Além disso, a própria

associação do reajuste de parte da dívida à oscilação inflacionária reforçaria o

comprometimento do governo em manter baixas as taxas de inflação.

Efetivamente, alguns autores têm recomendado a emissão de títulos

indexados à inflação como forma de reduzir o "perigo moral" (moral hazard) de

o governo favorecer o aumento da inflação, evitando políticas não consistentes

intertemporalmente (Price apud Bevilaqua et al, Pinheiro 2000, Fisher apud

Goldfajn, 1999).

Todos esses fatores, bem como os demais conceitos previamente

expostos nesta resenha, são consensuais na teoria econômica com respeito à

sua importância para o estudo da dívida pública. Não obstante, parte

considerável da literatura recente argumenta que análises nesta seara devem

7 Obviamente, pelo tamanho do mercado de títulos da dívida pública brasileira e aceitação generalizada

destes papéis pelos agentes econômicos, afigura-se que o próprio volume negociado atualmente já garante

a liquidez necessária para emprego destes títulos pelo governo.

14

ser expandidas para englobar aspectos adicionais, tais como a dinâmica da

composição da dívida.

Neste contexto, defende-se, por exemplo, (cf. Bevilaqua 2001) a análise

dos leilões de títulos, por meio dos quais se altera a composição da dívida, seja

com respeito ao seu período de maturação médio ou prazo médio de

vencimento dos papéis, seja no tocante ao próprio tipo de papel constitutivo da

dívida, de forma a se inferir que variáveis econômicas (juros, câmbio etc) terão

maior relevância na evolução do débito público. Em particular, os leilões

permitiriam aferir a reação dos agentes econômicos a crises exógenas e seus

reflexos na aceitação dos títulos emitidos pelo governo.

Complementarmente, ressalta-se também a extrema relevância da

volatilidade da composição da dívida8, definida como a rapidez com que a

estrutura do débito público se altera frente a modificações no cenário

econômico.

No caso brasileiro, a volatilidade seria muito alta pela conjunção de três

fatores: títulos em sua maioria de curto período de maturação; predominância

de papéis pós-fixados, os quais refletiriam automaticamente variações súbitas

na taxa de juros e no câmbio; e, principalmente, a elevada concentração dos

vencimentos dos títulos brasileiros.

O primeiro aspecto denota a constante necessidade de rolagem da

dívida, com os esperados prejuízos quando realizadas no advento de crises

externas; em conjunto com o terceiro fator, tem-se que o perfil da dívida pode

se deteriorar rapidamente ao se renovar o débito sob condições desfavoráveis

no cenário econômico.

Por sua vez, em países como o Brasil, cujo objetivo principal de política

econômica é a manutenção da inflação em patamares baixos, cujas economias

apresentam regime cambial flutuante e nos quais, portanto, o patamar dos

juros internos servirá como mecanismo de acomodação de choques exógenos

à economia local9, o segundo aspecto supracitado implica que o instrumento

mais comum utilizado pelos governos para reter capital estrangeiro em

8 Vide Pires para uma síntese englobando também evidências empíricas obtidas a partir de modelos auto-

regressivos GARCH elaborados com dados brasileiros. 9 Em outras palavras, nestes países eventos externos inesperados podem afetar adversamente o fluxo de

divisas estrangeiras para o País, forçando a intervenção do governo, por meio de uma elevação dos juros

domésticos visando reter o capital externo, para impedir uma desapreciação da moeda nacional e o

contágio inflacionário sobre os preços internos através do custo dos bens importados.

15

momentos de crise, a saber, elevação dos juros domésticos, terá impacto

imediato no montante total da dívida pública mesmo sem renovações parciais

da mesma.

Um outro quesito importante remete à qualidade da dívida pública,

conceito que por sua vez demanda a distinção entre os variados tipos de dívida

existentes.

Genericamente, pode-se empregar o conceito de dívida bruta, a qual

abarca unicamente todos os passivos em nome do Estado, ou a dívida líquida,

obtida a partir da primeira descontando-se o montante total de ativos em poder

do governo. Em adição, a dívida pode ser classificada em externa ou interna,

conforme tenha sido negociada no âmbito doméstico ou no mercado

internacional.

Tradicionalmente, utiliza-se com maior freqüência em análises a dívida

líquida, por se depreender que esta é uma aproximação mais realista das reais

necessidades de financiamento do Estado e do próprio conceito de patrimônio

líquido, apesar de não se confundir com este (Goldfajn, 2002).

De volta à questão da qualidade da dívida, esta faz diferença no

dimensionamento do débito público principalmente ao se considerar a dívida

líquida, pois está diretamente atrelada à avaliação dos prazos de

conversibilidade dos ativos em recursos e, analogamente, dos passivos em

exigências de execução imediata; além de abarcar também a probabilidade de

se lograr converter os ativos em recursos (Bevilaqua e Werneck, 1998,

Bevilaqua et al 2001).10

No tocante à dívida brasileira, as avaliações de qualidade geralmente

indicam uma deterioração do perfil da dívida desde 1994, em função dos

créditos duvidosos angariados pela União, a qual é o principal devedor

nacional, quando da instituição de iniciativas como o Programa de Incentivo à

Redução do Setor Público Estadual na Atividade Bancária – PROES, o

Programa de Reestruturação do Sistema Financeiro – PROER e o Programa

de Fortalecimento das Instituições Financeiras Federais – PROEF, além da

própria renegociação das dívidas estaduais ocorrida em 1997. Todas estas

medidas implicaram o aumento da dívida como um todo e, particularmente esta

10

Por definição, todo o passivo é considerado como efetivamente devido e, portanto, executável, uma vez

que estimativas confiáveis sobre dívida pública não podem assumir a anistia de débitos como regra.

16

última, na assunção de dívidas de execução duvidosa em troca de títulos

federais de liquidez garantida.

Desta forma, resta evidente a relação da composição da dívida com sua

evolução e, por conseguinte, com sua própria sustentabilidade, a qual depende

também da interação entre a estruturação da dívida e a obtenção de superávit

primário.

Em outras palavras, mesmo a partir dos pressupostos bastante

factíveis11 apresentados para que a composição da dívida possa ser

administrada com o objetivo explícito de redução dos respectivos encargos

financeiros, há que se averiguar se sua evolução afeta direta ou indiretamente

as demais variáveis que influem decisivamente na determinação da solvência

ou capacidade de pagamento de um governo com respeito aos seus passivos.

Neste contexto, pode-se argumentar que, teoricamente, um instrumental

relativamente simples pode ser usado para analisar a sustentabilidade da

dívida pública de um determinado país.

De fato, seja “r” a taxa de juros incidente sobre o montante da dívida “x”,

“g” a taxa de crescimento do Produto Interno Bruto – PIB da economia em

questão e “d” a relação dívida/PIB, a equação (1) s = (r – g) * d / (1+g)

determina o superávit primário “s” requerido para estabilizar a relação

dívida/PIB (Sachs e Larrain, 2000).

Duas constatações emergem da expressão acima. A primeira é de que a

sustentabilidade da dívida é um conceito dinâmico, traduzido na manutenção

do déficit público como determinada proporção do PIB. Desta forma, não se faz

necessária a geração de poupança equivalente aos gastos totais com juros,

pois isto propiciaria na verdade a estagnação nominal da dívida, cujo valor

acabaria caindo em relação à produção econômica do país.

Numa perspectiva empírica, avaliar a sustentabilidade da dívida

equivaleria a estimar se sua evolução temporal caracteriza uma série

estacionária, ou seja, que tende a equilibrar-se em torno de determinado

patamar sem apresentar comportamento explosivo ou tendência de

crescimento infinito.

Em Pires (2005), uma análise da ordem de integração no período de

janeiro de 1999 a dezembro de 2004, não somente para a razão entre dívida 11

Vide capítulo 1, p. 9 e 10.

17

líquida interna e PIB mas também das séries temporais de câmbio, selic e de

aversão ao risco, evidenciou por meio de testes de Dickey-Fuller aumentado

(ADF) e Philips-Perron (PP) que todas estas variáveis apresentam

comportamento estacionário após efetuada a primeira diferença.

A equação (1) explicita também a relevância do superávit primário,

definido como a diferença entre receitas e despesas totais do setor público

excluídos os gastos com juros e amortização da dívida, cuja própria existência

seria pré-condição para a sustentabilidade da dívida pública, pois mesmo

dívidas pequenas restariam “a descoberto“ no longo prazo caso fosse inviável a

geração de resultados positivos na conta-corrente do governo.

Destarte, afigura-se evidente a importância de se avaliar se a evolução

da dívida pública afeta o resultado primário, isto é, se o governo tende a reduzir

seus gastos em caso de maior crescimento da dívida e a aumentá-los quando

a dívida decresce.

Preliminarmente, pode-se aferir que, no interstício de janeiro/2001 a

dezembro/200812, a série do resultado primário do governo federal apresenta

coeficiente de correlação de Pearson (r) de 0,256 com a dívida líquida na

mesma esfera de governo e de 0,25 com a dívida líquida do setor público

consolidado.

No mesmo período, o resultado primário de todas as esferas, inclusive

empresas estatais, apresentou coeficiente de correlação de 0,282 com a dívida

líquida do setor público consolidado.

Os cálculos acima implicam uma correlação significativa para o tamanho

da amostra (n=96), mas muito fraca, pois todos os valores são inferiores a 0,3 e

somente ligeiramente acima do patamar mínimo de r para a correlação ser

significativa a um nível de significância de 5%, o qual equivale a cerca de 0,2

para amostras com 96 observações.

Estes resultados são respaldados por estudos que realizaram análises

estatísticas mais sofisticadas, como em Pires (2005), o qual, por meio de

estimação utilizando o método de mínimos quadrados ordinários (MQO ou OLS

como em ordinary least squares) obteve que o resultado primário não reage a

12

Somente a partir de janeiro de 2001 o BACEN disponibilizou mensalmente o resultado primário por

esfera de governo, inclusive com segmentação das empresas públicas nos âmbitos municipal, estadual e

federal.

18

variações na dívida pública, mas que o superávit primário registra elevação em

caso de aceleração do crescimento da dívida, mostrando um certo

comprometimento dos governos com a não aceleração da dívida. Entretanto, o

autor ressalta que os coeficientes associados encontrados são muito

pequenos.

Outros autores, como Mello (2005), encontraram relação

estatisticamente significante entre dívida pública e superávit primário, mas de

pequena escala ou, mais precisamente, um aumento de 0,03% na razão

superávit primário /PIB para cada elevação de 1% na relação dívida

líquida/PIB.

Portanto, se por um lado as inferências acima são desanimadoras ao

indicarem que o resultado primário não é consistentemente ou suficientemente

dimensionado pelo governo em função de variações na dívida líquida, sob

outra perspectiva é alentador no sentido de que alterações na composição da

dívida pública que reduzam o montante de encargos financeiros não

implicariam, a princípio, em relaxamento da política fiscal ou redução do

superávit primário.

Por sua vez, a capacidade de gerar superávits primários depende de

uma política fiscal a qual, por definição, autorize dispêndios num montante

inferior ao total de receitas. Obviamente, a conformação institucional de cada

país exerce papel decisivo nesse processo.

No cenário brasileiro, a maior parte da literatura aponta para uma

melhoria no quadro institucional, com destaque para mudanças na legislação

que estabeleceram tetos de gastos para cada tipo de despesa previsto no

orçamento, como a Lei de Responsabilidade Fiscal – LRF e a extinção dos

bancos estaduais, os quais avalizavam empréstimos de seus respectivos

governos muitas vezes sem critérios técnicos, funcionando à semelhança de

pequenos Bancos Centrais, com um poder de emitir dívidas com força de

quase-moeda (Goldfajn, 2002 e 2003, Versiani, 2002, Pinheiro e Filho, 2004).

Não obstante, alguns autores contrapõem esse último aspecto ao

salientar que o fim dos bancos estaduais teve um custo muito alto, cristalizado

na renegociação das dívidas estaduais, a qual comprometeu a qualidade da

dívida pública brasileira (Bevilaqua et al 2001).

19

De qualquer maneira, o fato é que o Brasil tem sido capaz de alcançar

expressivos superávits primários nos últimos tempos, da ordem de 4% ao ano.

Em adição, outros dois aspectos principais são apontados na literatura

como cruciais para uma avaliação de sustentabilidade: a relação dívida/PIB e a

remuneração da dívida (Teixeira, 2003, Goldfajn 2002).

O primeiro item é praticamente auto-explicativo e, em nosso País, sofreu

forte elevação no interstício 1994-2002, passando de aproximadamente 30%

para algo em torno de 55% (Goldfajn, 2002). Entretanto, muitos autores

argumentam que esse aumento tão expressivo num período de tempo tão curto

deveu-se a eventos pontuais presumivelmente não-repetitivos, como o

reconhecimento de dívidas federais, a renegociação dos débitos estaduais e a

reestruturação do setor financeiro13(Versiani, op cit, Goldfajn, 2002).

Por sua vez, cabe ressaltar que o aumento do PIB contribuiria para a

sustentabilidade da dívida diretamente, pela redução da variável dívida / PIB

(d) conforme equação (1), e indiretamente, ao facilitar a geração do superávit

primário necessário para estabilização da dívida por meio de aumento da

arrecadação.

No concernente à arrecadação, conforme Varsano et al (1998), a carga

tributária no Brasil apresenta uma tendência ascendente desde a década de 40

até os anos 90, saltando de 13,8% do PIB em 1947 para cerca de 29% em

1994.

Especificamente, o crescimento foi lento, com exceção dos triênios

67/69 e 94/96, momentos em que houve súbito aumento do aludido indicador,

pela reforma tributária efetivada no período militar da década de 70 e pela

estabilização da economia em 1994.

De 1998 até 2004, a carga tributária continuou em trajetória ascendente

e atingiu 36% ao final do período, mantendo-se ao redor de 35% até o fim de

2008.

13

No âmbito das dívidas federais ou “esqueletos”, destaque para o reconhecimento do ônus associado ao

extinto Fundo de Compensação de Variações Salariais.

20

Destarte, pode-se argumentar que a arrecadação tem crescido de forma

mais que proporcional ao aumento da produção econômica no País14, o que

colaboraria ainda mais para a obtenção de superávits primários.

A remuneração ou taxa de crescimento da dívida é um tema bem mais

complexo e nela reside a interação principal entre composição e

sustentabilidade da dívida.15

De forma geral, não se pode afirmar que a taxa de juros real da

economia, ou seja, deduzida a inflação, possa ser utilizada como uma proxy

para a evolução da dívida, tendo em vista que variações nessa taxa somente

afetam títulos atrelados à mesma.

Não obstante, conforme exposto anteriormente, temos também títulos

cambiais e pré-fixados, além daqueles que são indexados à própria inflação, o

que dificulta a mensuração da taxa de crescimento da dívida.

À guisa de exemplo, no Brasil os principais títulos do Tesouro Nacional e

respectivas classificações são: Letras do Tesouro Nacional (LTNs) – pré-fixado;

Letras Financeiras do Tesouro (LFTs) – pós-fixado indexado à Selic; e Notas

do Tesouro Nacional (NTNs), também pós-fixados mas atrelados a índices de

inflação, taxa cambial ou outros que não a taxa básica de juros da economia.

Destarte, prognósticos sobre a evolução futura da dívida teriam de

abarcar simulações a partir de diferentes composições da dívida pública e

também de hipóteses distintas para o comportamento das variáveis de

referência, notadamente as taxas de juros, inflação e cambial.

Neste contexto, na próxima seção será exposta de forma detalhada a

evolução e a estruturação da dívida pública interna, de forma a subsidiar o

modelo exposto no capítulo 4 relacionando estes dois tópicos para o caso

brasileiro.

14

Além da reforma de 64 e do fim da perda inflacionária na arrecadação de tributos (efeito Tanzi), Khair

et al (2005) destaca que a manutenção dos juros básicos da economia em elevados patamares, para

controle da taxa de câmbio e inflação, aliada à necessidade de geração de superávits primários, contribuiu

decisivamente para a elevação da carga tributária no País. 15

Relação esta que abarca outros aspectos, como a qualidade dos ativos em poder do governo, conforme

exposto no capítulo 1.

21

Capítulo 2

Evolução da Dívida Pública Brasileira

O estudo da dívida contraída por um país somente pode ser

empreendido a partir de uma compreensão de sua evolução histórica, para

uma correta seleção das variáveis relevantes e análise de suas interações e

relações de causa e efeito.

Neste contexto, o presente capítulo está dividido em duas seções: na

primeira, traça-se um breve panorama da dívida pública brasileira desde seu

surgimento nos moldes contemporâneos, isto é, mediante emissão de títulos

públicos corrigidos monetariamente; até o período de estabilidade inflacionária

pós-1994 e alguns dos principais desdobramentos desde então, como a

instituição da Lei de Responsabilidade Fiscal, no arcabouço institucional; o

advento das crises do México, Rússia e de países do Sudeste Asiático, no

cenário internacional e o reconhecimento de passivos contingentes,

reestruturação do setor financeiro e da dívida dos estados, no âmbito

doméstico.

A segunda parte do capítulo três efetua uma análise preliminar da dívida

brasileira, destacando a maior relevância da dívida interna, mensurada de

forma líquida, e argumentando que esta última pode ser representada pelos

principais papéis constituintes da Dívida Mobiliária Federal – DMF.

2.1 – Breve histórico da dívida pública brasileira

O marco fundamental do início da dívida pública brasileira foi a

aprovação da Lei 4.357/64, por meio da qual autorizou-se a correção monetária

para títulos emitidos pelo governo (Versiani, 2002, Bevilaqua et al 2001). De

fato, considerando-se que a inflação aumentou de cerca de 15% para 80% ao

ano no interstício 1955-1964, a existência anterior ao final deste período de um

mercado para títulos públicos era inviável, tendo em vista que a legislação

vigente até a edição da supracitada lei somente autorizava a adoção de

compromissos financeiros em moeda nacional, vedadas quaisquer formas de

indexação dos mesmos, fossem ao “padrão ouro” ou a moeda estrangeira

22

estável, o que implicava na rápida corrosão pela inflação do valor real das

dívidas assumidas pelo governo.

Esta medida, em conjunto com a criação do Banco Central e a adoção

de um sistema bancário com clara separação entre bancos comerciais e

instituições não bancárias16, constituiu o cerne das reformas financeiras

empreendidas nos dois anos iniciais (1964-65) do primeiro governo militar

(Bevilaquia et al op cit).

Destarte, a instituição da correção monetária ensejou o início da

indexação da dívida pública brasileira e promoveu o desenvolvimento do

mercado financeiro no Brasil durante os anos 70, a despeito de crescentes

taxas de inflação a partir de 1973 cujo ritmo de crescimento desembocaria num

quadro de hiperinflação que perduraria, com breves e fracassadas tentativas de

debelação, até 1994, com o Plano Real.

Neste contexto, no período 1966-71 a demanda pelo setor privado de

títulos da dívida pública aumentou mais rapidamente que as necessidades de

financiamento do governo (Bevilaqua op cit).

Não obstante, a percepção positiva da existência de um estoque de

dívida pública, como um instrumento de regulação da liquidez de curto prazo

no sistema bancário através de operações de compra e venda de títulos da

dívida no mercado aberto, aliada à convicção da propriedade em se utilizar a

emissão de títulos públicos como mecanismo para a captura de recursos

privados e sua canalização para investimentos públicos estimulou a oferta de

crédito pelo Banco Central em abundância.

Progressivamente, as atribuições do Banco Central como agente de

política monetária se confundiram com funções atreladas à política fiscal,

especialmente após a promulgação em 1971 da Lei Complementar nº 12, a

qual facultava ao BACEN o lançamento de títulos de responsabilidade do

Tesouro Nacional (Carneiro, 1987).

Este cenário viabilizava a obtenção dos recursos necessários aos

maciços investimentos realizados em infra-estrutura durante os governos

militares visando altas taxas de crescimento econômico. Contudo, em 1973 o

16

Bancos comerciais constituem as instituições que atendem o varejo (pessoas físicas) e empresas

(pessoas jurídicas) para consecução de empréstimos e investimentos. Instituições não bancárias não

disponibilizam crédito, atuando fundamentalmente como operadores de seguro.

23

sucesso desta política foi ameaçado pela primeira crise do petróleo e a opção

adotada pelo governo à época foi a de manter o volume de investimentos (e o

crescimento econômico) através do aprofundamento do endividamento público

mediante utilização de empréstimos externos. (Bevilaqua et al op cit)

Inicialmente, tendo em vista a liquidez do mercado financeiro

internacional nos primeiros anos da década de 70, a estratégia logrou êxito.

Não obstante, o advento da segunda crise do petróleo provocou o retorno do

capital estrangeiro aos seus países de origem, com uma imediata e acentuada

redução da liquidez no sistema financeiro internacional.

Concomitantemente, a confiança dos investidores domésticos foi minada

pela rápida escalada da inflação e constante mudança nas regras de correção

monetária dos títulos públicos. (Bevilaqua et al op cit)

Na prática, essas alterações constantes estavam relacionadas ao risco

do Brasil declarar moratória, o qual se fez presente tendo em vista o nível de

endividamento já considerável do País àquela época e o aumento súbito nas

taxas de juros nos âmbitos doméstico e internacional.

Doravante, no decorrer da década de 1980, os altos patamares da dívida

e a baixa solvência do sistema financeiro internacional, com elevadas taxas

sendo exigidas para rolagem da dívida dada a escassez generalizada de

recursos, contribuíram para um crescimento econômico pífio, o que deteriorou

ainda mais a relação dívida/PIB.

Entrementes, o registro inédito de taxas mensais de inflação com dois

dígitos a partir de 1983 e de forma praticamente ininterrupta de 1987 a 1994,

num verdadeiro cenário de hiperinflação, aliado à necessidade premente pelo

governo de obtenção de recursos para o serviço da dívida, estimulou a criação

de complexos mecanismos financeiros destinados à manutenção do valor real

dos recursos poupados, com a proliferação de diversos índices e instrumentos

de correção monetária (Bevilaqua et al op cit).

Não obstante, os mecanismos sofisticados de indexação financeira que

permitiam a manutenção do valor real da dívida e das aplicações da parcela

reduzida da população brasileira com acesso ao sistema bancário, gerados por

mais de uma década de convívio com hiperinflação, foram em boa medida

extintos após a implementação exitosa do Plano Real.

24

Entretanto, pode-se afirmar que setores importantes da economia ainda

padecem da indexação, com destaque para os bens ou serviços cujos preços

são administrados pelo governo como energia ou telefonia, cuja redução ou

liberalização inclusive enfrenta resistência por parte de representantes da

esfera estadual pela previsão de queda na arrecadação do Imposto sobre

Circulação de Mercadorias e Serviços – ICMS.

Apesar disto, o ritmo inflacionário anterior que alcançava taxas mensais

de dois dígitos ver-se-ia reduzido a uma evolução anual inferior a 10%.

Contudo, a ocorrência de sucessivas crises financeiras internacionais, a

necessidade de reconhecimento de passivos contábeis e a reestruturação do

setor bancário e das dívidas dos Estados ensejaram um rápido crescimento da

dívida, especialmente pelo fato do primeiro fator ter contribuído para a adoção

de elevadas taxas de juros com o intuito de refrear a inflação e reter capital

externo, especialmente até a liberação do câmbio, efetuada paulatinamente por

meio do sistema de bandas cambiais até a efetiva implementação do câmbio

flutuante.

2.2 – As crises financeiras internacionais dos anos 90 e seus reflexos na

economia brasileira: uma contextualização

No início dos anos 90, uma conjunção de fatores ensejou um grande

afluxo de recursos externos para os denominados países emergentes, ou seja,

em desenvolvimento com significativa produção econômica. Dentre os

aspectos que elevaram a oferta de disponibilidades internacionais para

empréstimo, pode-se destacar a redução das taxas de juros praticadas nos

países desenvolvidos e a própria busca por diversificação de ativos como

princípio de investimento (Canuto, 2000).

Por seu turno, o empreendimento de reformas financeiras, a realização

de privatizações e as altas taxas de juros adotadas nos países emergentes

contribuíram decisivamente para atrair os vultosos fluxos de capitais privados

transnacionais em busca de melhores rendimentos.

Muitos destes recursos foram investidos nestes países sob a forma de

investimento direto externo – IDE, os quais são sabidamente menos

suscetíveis às retiradas abruptas, pois têm períodos mínimos de imobilização

25

dos recursos e maturação dos projetos. Não obstante, parte considerável dos

recursos externos afluiu sob a forma de investimentos em carteira, isto é, em

ações, títulos da dívida e outros papéis negociáveis.

De fato, dados apontam que no período de 1986 a 1995 predominou na

Ásia o IDE, enquanto que na América Latina houve um maior volume de

investimentos em carteira (Kaminsky e Reinhart, 1998).

Esta confluência de fatores ensejou um vertiginoso crescimento do nível

de endividamento e concessão de crédito versus PIB e do montante da dívida

externa como proporção das reservas internacionais.

Neste período, afloraram sucessivamente crises financeiras no México

(1994), Ásia (em 1997) e Rússia (1998), com desdobramentos severos na

esfera cambial, com forte desvalorização das respectivas moedas locais em

função de evasão de divisas estrangeiras.

No âmbito teórico, o advento destas crises colocou em xeque os

modelos pré-existentes para explicação de crises cambiais, também

denominados de modelos de 1ª e 2ª gerações, os quais baseavam-se no

desequilíbrio de fundamentos macroeconômicos, uma vez que o grupo de

países outrora denominados “Tigres Asiáticos” apresentavam altas taxas de

crescimento econômico com relativa estabilidade cambial no período pré-crise

(Curado e Canuto, 2001).

Especificamente, os modelos convencionais de crises cambiais,

desenvolvidos ao longo das últimas décadas de 70 e 80, tenderam a enfatizar o

desequilíbrio nos fundamentos fiscais e/ou as inconsistências temporais na

condução da política econômica como sendo os determinantes últimos das

rupturas. Tanto os modelos de primeira geração (Krugman, 1979), quanto os

de segunda geração (Obstfeld, 1994 e 1996), foram igualmente incapazes de

internalizar adequadamente os fatos estilizados que marcaram a sucessão de

crises financeiras da década de 1990.

Por conseguinte, formularam-se à época os primeiros modelos de 3ª

geração (Chang e Velasco, 1998, Corsetti et al 1998), os quais apresentavam,

isolada ou conjuntamente, duas justificativas para a eclosão das crises.

26

O primeiro conceito utilizado era o de risco moral ou moral hazard17,

segundo o qual a raiz da fragilidade financeira asiática repousava em políticas

governamentais inadequadas ou demasiadamente flexíveis, as quais

fomentavam a assunção de projetos de risco muito elevado e de empréstimos

bancários pelo setor privado em excesso.

Neste caso, a postura leniente dos governos envolvidos no concernente

ao crédito teria estimulado um aumento generalizado da insolvência no

mercado, ou seja, de empreendimentos cujo total de ativos era inferior à soma

de seus passivos.

Por sua vez, uma segunda explanação seria a do pânico financeiro ou

crises de iliqüidez auto-realizada18. Neste modelo, reconhecia-se a

possibilidade de crises caso muitos agentes resolvessem sacar seus ativos em

bancos comerciais simultaneamente, numa escala em que o sistema bancário

poderia ver-se numa situação onde seus ativos líquidos externos são inferiores

a seu endividamento externo de curto prazo. Neste caso, a crise seria tanto

mais provável quanto maior fosse a proporção de dívidas de curto prazo no

passivo total dos bancos e quanto menor fosse a possibilidade de obtenção de

recursos externos.

No campo propositivo, estes dois arcabouços teóricos têm implicações

bem distintas. O combate ao perigo moral implica na recomendação de normas

mais severas para fiscalização de empréstimos e um refreamento tanto do

crédito disponibilizado ou assegurado pelo governo, além de um

recrudescimento das exigências para obtenção de crédito internacional.

Por outro lado, a adoção do conceito de pânico financeiro tem por

corolário a manutenção de linhas externas de crédito e a manutenção dos juros

domésticos, pois um aumento poderia incitar elevação da desconfiança dos

agentes econômicas sobre a solvência do governo.

Não obstante, ambas as modelações têm em comum sua origem na

aceitação de uma instabilidade sistêmica como atributo ou elemento estrutural

das economias capitalistas, a qual apresenta-se como um ponto em comum em

17

Vide Dooley, M. “A model of crises in emerging markets NBER” – Working Paper 6300, dec/ 97 e

Krugman, P. 98 “What happened to Asia?”, Working Paper, MIT, Cambridge, Jan. 18

Chang, R. & Velasco, A. – Financial Crisis in Emerging Markets NBER Working Paper 6606, June/98

e Stiglitz, J.E. & Furman, J. –Economic crises: evidence and insights from east asia", Brooking papers on

economic activity, n2, pp.1-114.

27

diversas interpretações não ortodoxas, especialmente na tradição de autores

como Keynes (1936) e Minsky (1975)19.

Em adição, cabe destacar que nestas crises detectou-se que, apesar de

tradicionalmente associada à minoração dos riscos assumidos pelo capital

externo, a utilização de âncora ou regime cambial fixo pode amplificar os

efeitos da ruptura econômica, uma vez que a fuga acelerada de capitais pela

desconfiança generalizada dos investidores pode esvair rapidamente as

reservas internacionais e forçar uma depreciação real da moeda.

Neste âmbito, o fortalecimento do sistema financeiro internacional

perpassaria um conjunto de iniciativas, voltadas para a resolução das

deficiências supracitadas, abarcando-se as recomendações oriundas dos

modelos de perigo moral e iliqüidez auto-realizada.

Destarte, as recomendações englobariam minimamente: i) a instituição

de controle de capitais, que impedisse a fuga de capitais ou que limitasse a sua

excessiva entrada, tornando as economias menos propensas a estas crises

(Rodrik, 1998); ii) o impedimento aos bancos internacionais à constituição de

posições demasiadamente arriscadas pelo Comitê da Basiléia e procedimento

análogo, mediante avaliação de tomada de risco, pelas autoridades monetárias

nacionais para que bancos e empresas tomem posição menos perigosas no

que se refere ao descasamento monetário em seus balanços (Dornbusch,

1998); e iii) a redução da assimetria de informações e o aumento da

transparência para que os agentes privados não adiram ao comportamento de

manada, resultante da excessiva importância dada a informações privadas

(Fischer, 1998).

Não obstante, estas prescrições não foram suficientes para que o Brasil

evitasse uma súbita desvalorização cambial em 1999, quando da adoção do

regime de câmbio flutuante.

19

Em sua obra máxima, Teoria Geral do Emprego, Keynes explicita sua visão em que a instabilidade

sistêmica do capitalismo residiria no fato de que as decisões de investir assentam-se em expectativas as

quais necessariamente referem-se a um futuro distante e eivado de incerteza. Neste contexto, sendo o

investimento a variável estratégia na definição da demanda efetiva que por sua vez determina a renda e o

emprego, flutuações súbitas e intensas no nível de investimentos originadas por incertezas nas

expectativas gerariam variações na renda e emprego, caracterizando a instabilidade inerente às economias

capitalistas. Minsky resgata esta perspectiva em The Financial Instability Hypothesis (Maio 1992),

adicionando o reconhecimento do papel fundamental que as finanças exercem no caráter cíclico das

economias, argumento cuja origem reside em Marx e remonta também a autores como Schumpeter.

28

Apesar da progressiva deterioração das finanças públicas, com a

elevação da proporção do déficit público em função do PIB e os sucessivos

déficits no balanço de pagamentos, decorrentes da conjugação de alta taxa de

juros doméstica e regime cambial fixo ou quase fixo representado pelo sistema

de bandas cambiais, ambos mantidos com o intuito de garantir os baixos

índices de inflação alcançados desde a implantação do Plano Real em 94, a

meta até então era restaurar o equilíbrio das contas nacionais paulatinamente

através de desvalorizações graduais da moeda doméstica (Gambiagi e

Averbug, 2000).

Contudo, o sucesso desta política dependia de um mercado de crédito

internacional amplo e irrestrito para financiamento dos déficits internos até a

restauração do equilíbrio doméstico. Entretanto, a deflagração de sucessivas

crises financeiras no cenário internacional com início no México em 1994,

passando pelos tigres asiáticos em 1997 e finalmente com a moratória russa

em 1998, fundamentalmente esta última, praticamente fechou

momentaneamente o fluxo de capital externo para o País.

A conjugação deste fator com o choque adverso dos preços relativos,

consubstanciado por quedas entre janeiro de 1997 e janeiro de 1999 de 15% e

17% no índice de preços de produtos básicos e semi-manufaturados,

respectivamente, exportados pelo Brasil, forçou uma súbita mudança na

política monetária representada pela adoção do regime de câmbio flutuante

(Gambiagi e Averbug, op cit).

Entretanto, diferentemente das crises supramencionadas, a

desvalorização cambial não ensejou uma crise financeira generalizada no País.

Pelo menos duas razões principais podem ser enumeradas para este melhor

desempenho.

Primeiramente, o crédito total do setor privado em relação ao PIB

correspondia a 31% àquela época, muito abaixo dos níveis freqüentemente

superiores a 100% desta proporção verificados em vários países asiáticos

(Gambiagi e Averbug, 2000).

Em segundo lugar, o sistema financeiro passara por profunda

reestruturação nos anos anteriores, apresentando-se mais resistente a

choques externos adversos. O detalhamento desta nova conformação do setor

financeiro nacional é objeto da próxima seção.

29

2.3 – O reconhecimento de passivos contábeis e a reestruturação do setor

bancário e das dívidas dos Estados

Especificamente, com a perda da receita oriunda de transferências

inflacionárias (floating) no período imediato pós plano Real, muitas instituições

financeiras aumentaram suas linhas de crédito e conseqüentemente

alavancagem e exposição.

Com o advento da crise do México em 95, importantes medidas

saneadoras do sistema financeiro nacional foram empreendidas, destacando-

se (Gambiagi e Averbug, 2000):

a reestruturação sistêmica efetuada por meio do Programa de

Estímulo à Reestruturação e ao Sistema Financeiro Nacional –

Proer e do Programa de Incentivo à Redução do Setor Público

Estadual na Atividade Bancária – Proes;

a adoção de dispositivos da Convenção da Basiléia em níveis tão

ou mais rígidos, com destaque para o estabelecimento um nível

mínimo para o patrimônio líquido ajustado das instituições

financeiras de 11% de seu ativo ponderado em termos de risco;

o aumento da participação estrangeira, com o recrudescimento da

tendência de fusões e consolidações no setor bancário;

elevação da eficiência geral do sistema, principalmente através de

ganhos tecnológicos e incremento da competição.

Por sua vez, dentre os passivos contábeis reconhecidos pelo governo

destaca-se, pela sua magnitude e impacto no endividamento público, o Fundo

de Compensação de Variações Salariais – FCVS, criado originalmente pela

Resolução nº 25 do Conselho de Administração do Banco Nacional de

Habitação – BNH em 16/06/1967, com o intuito de subsidiar os mutuários do

Sistema Financeiro de Habitação – SFH (Pinheiro e Filho, 2004).

Efetivamente, o FCVS destinava-se a cobrir o déficit estrutural existente

no SFH, decorrente de critérios diferenciados de correção que implicavam num

valor inferior para o montante pago pelos mutuários, cujas parcelas eram

corrigidas anualmente pela variação do salário mínimo, e mais elevado para o

30

respectivo saldo devedor, atualizado trimestralmente pela variação da

inflação20.

Com a escalada inflacionária nos anos 80, a situação financeira do

FCVS deteriorou-se rapidamente, tendo sido agravada por novos subsídios

concedidos aos mutuários do SFH naquele período, destacando-se a redução

das obrigações dos adquirentes de casa própria por meio do art. 23 do

Decreto-Lei DL 2065/83.

Em 2000, objetivando-se o equacionamento definitivo do déficit do

FCVS, autorizou-se através da Lei 10.150 que suas dívidas junto a instituições

financeiras fossem objeto de novação entre cada credor e a União, as quais

seriam remuneradas pela Taxa Referencial mais juros variáveis de 3% ou

6,17% ao ano.

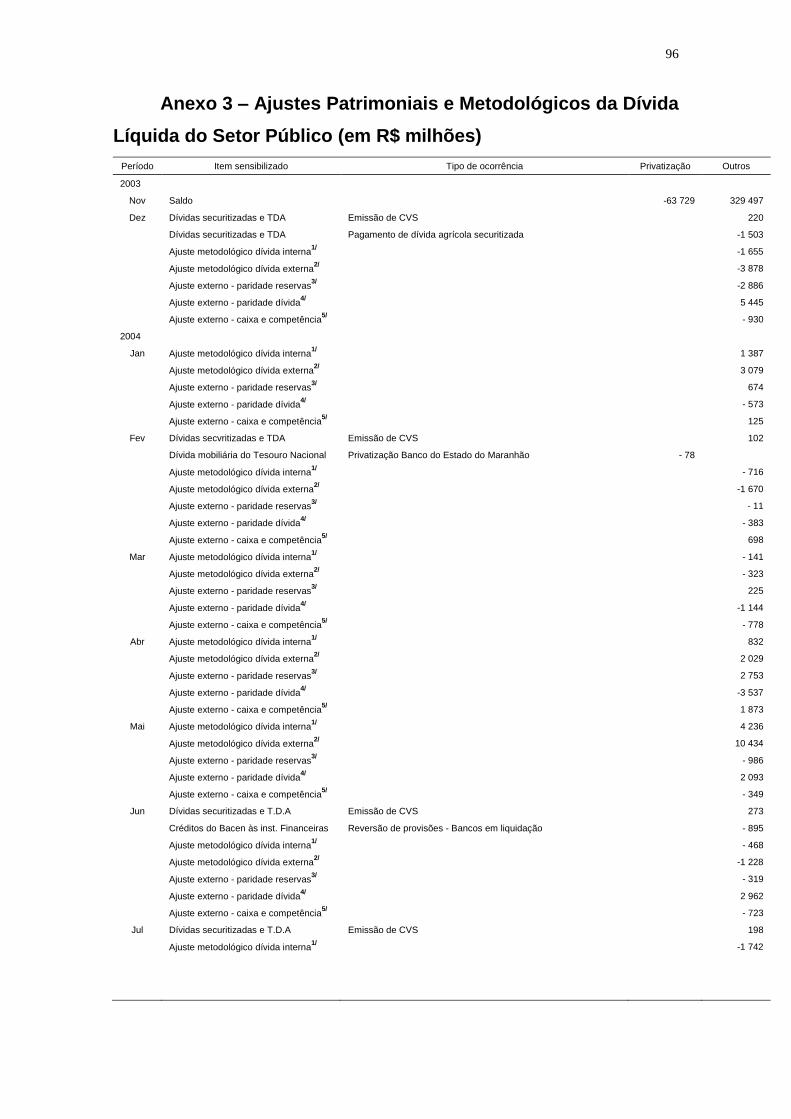

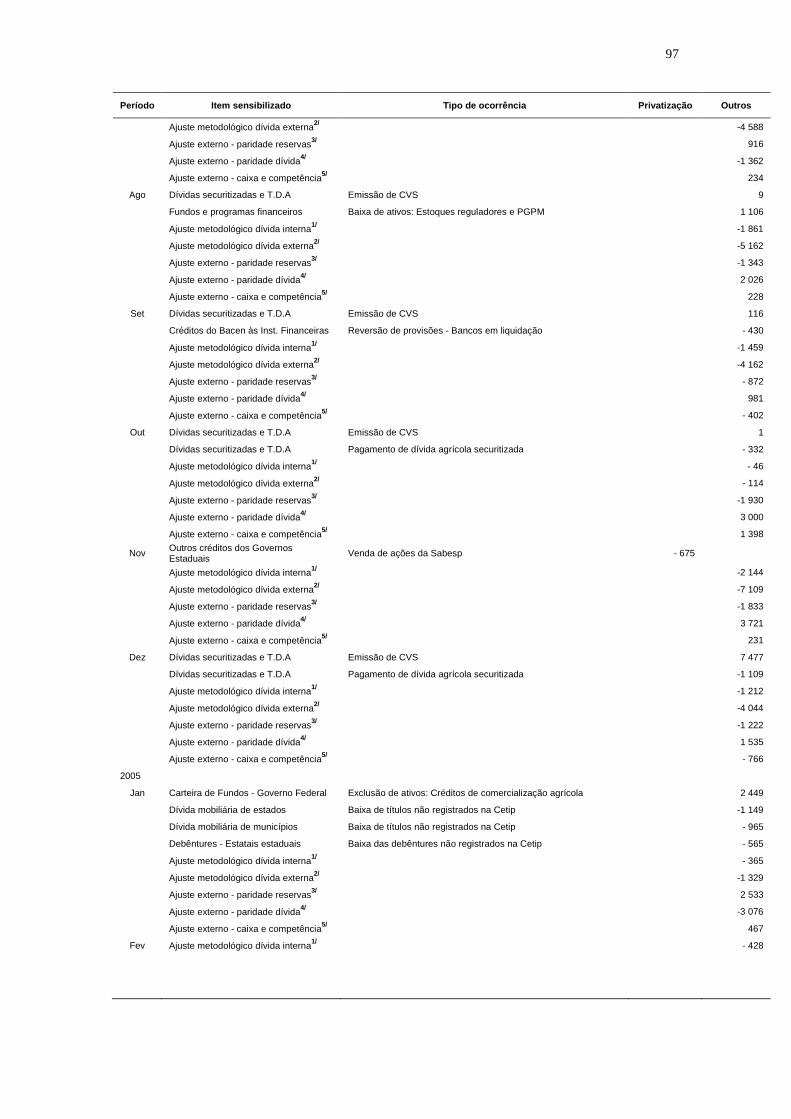

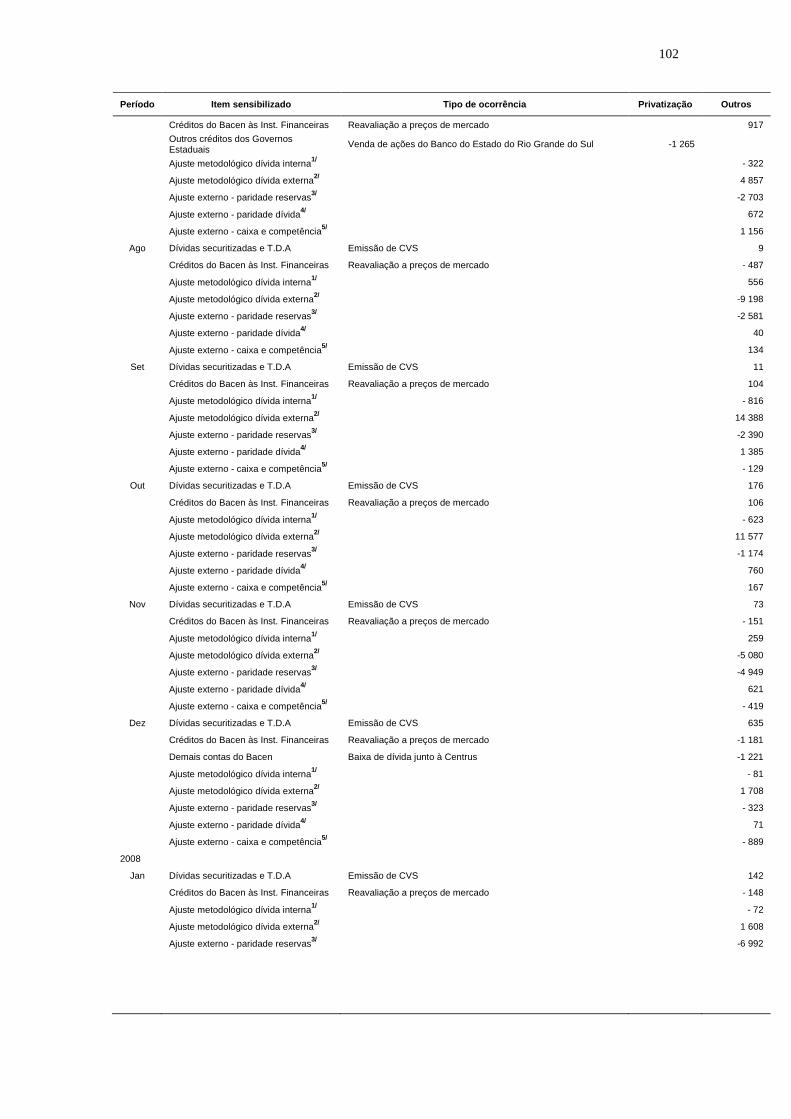

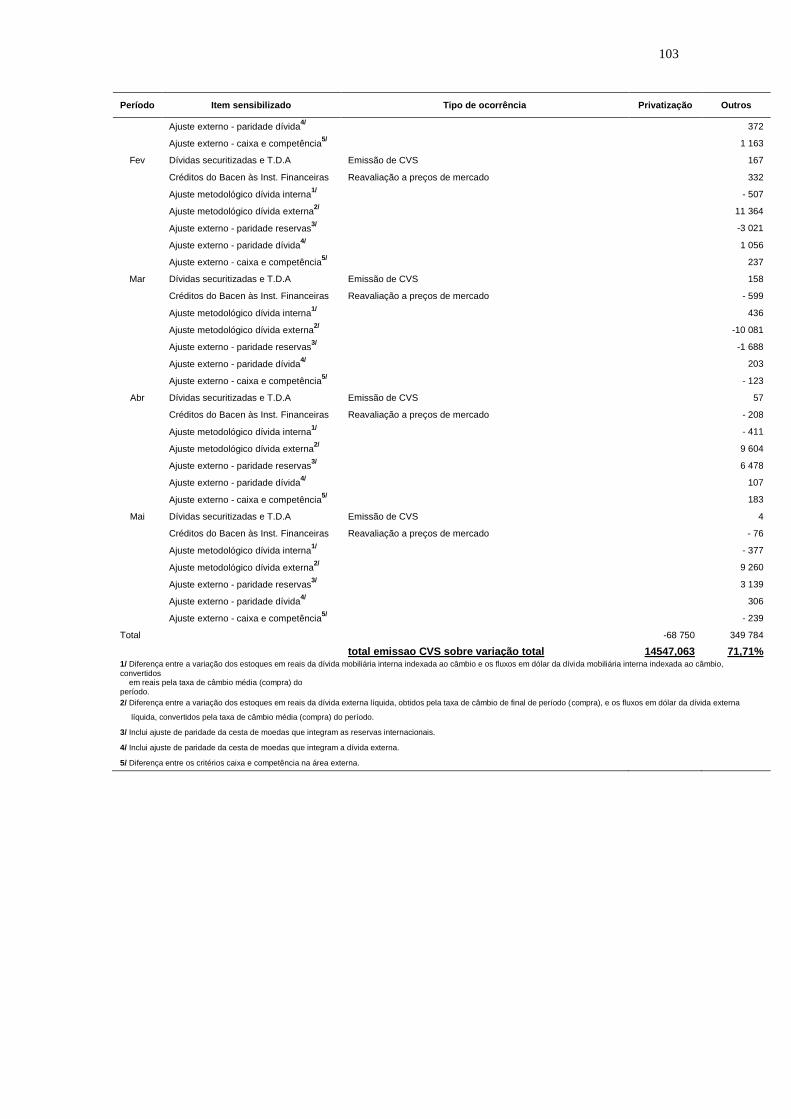

O efeito do reconhecimento no FCVS pode ser verificado no Anexo 3, o

qual indica que, no período entre novembro/2003 e maio/2008, a emissão de

títulos CVS respondeu pelo acréscimo de mais de R$ 14,5 bilhões na dívida

pública, montante equivalente a 71,7% do crescimento total da dívida devido a

ajustes patrimoniais e metodológicos.

Outra forma de mensuração da relevância do FCVS é sua participação

no total de créditos securitizados em estoque para equacionamento dos

passivos contingentes, a qual em 2002 remontava a 49,5%, conforme Ourives

op cit.

Se utilizarmos o período de janeiro/96 a junho/03, os ajustes decorrentes

do FCVS remontaram a R$ 21,8 bilhões ou 15% da variação total da dívida

pública interna decorrente de ajustes patrimoniais (Pinheiro e Filho, 2004).21

A participação percentual menor do FCVS no interstício acima deveu-se

fundamentalmente à preponderância de outros dois fatores cruciais para a

evolução da dívida pública interna que transcorreram naquela época.

20

Na realidade, no início do FCVS os saldos devedores eram corrigidos trimestralmente pela variação da

extinta Obrigação Reajustável do Tesouro Nacional – ORTN, cuja oscilação equivalia aproximadamente

à variação da inflação. 21

Os valores apurados para o período de novembro de 2003 a junho de 2008 são nominais, ou seja, sem

qualquer atualização monetária, e foram obtidos diretamente em série histórica disponibilizada pelo

Banco Central contendo de forma desagregada os fatores constitutivos dos ajustes patrimoniais na dívida

pública. Por sua vez, os dados referentes ao interstício de janeiro de 1996 a junho de 2003 basearam-se

em Texto de Discussão do IPEA nº 1007 de jan/04 e foram corrigidos pelo IGP-DI com base em jun/03.

Neste contexto, ressalte-se que o resultado de cálculo próprio pelo autor da variação total decorrente de

ajustes patrimoniais na dívida pública interna corrigida pelo IGP-DI de junho/03 remontou a cerca de R$

133,3 bilhões, ou 90% dos R$ 148,1 bilhões constantes do aludido texto produzido pelo IPEA.

31

Em primeiro lugar, procedeu-se à reestruturação das dívidas de Estados

e municípios, a qual consistiu fundamentalmente na assunção pela esfera

federal, mediante emissão de títulos garantidos pelo Tesouro Nacional, da

quase totalidade das dívidas dos governos estaduais e de municípios de

grande porte, cuja origem na maior parte dos casos remontava à utilização das

instituições financeiras estaduais como instrumentos de autofinanciamento e a

déficits recorrentes no orçamento destas esferas, derivados de um

comportamento estratégico assentado na premissa de que o governo federal

sempre os salvaguardaria em seus compromissos.