Embed Size (px)

Citation preview

Divulgação de Resultados 1º TRIMESTRE DE 2018

1/18

Destaques

1 Receita de prestação de serviços bruta das comissões pagas aos agentes autônomos, classificadas em despesas administrativas.

• O Banco Indusval executou, em 26 de fevereiro de 2018, com a Fosun Investimentos (Brasil) Ltda., uma subsidiária integral da Fosun Group ("Fosun"), uma das principais empresas multinacionais do mundo, o Contrato de compra e venda de ações (o "Contrato"), que estabelece os termos vinculativos para a venda à Fosun de ações ordinárias e ações preferenciais detidas pelo Banco Indusval, que representará, na data de encerramento da operação, 70% do capital total da Guide Investimentos SA - Corretora de Valores ("Guide" e "Transação", respectivamente), pelo valor de até R$290 milhões. Se considerada a transação, apresentaríamos em 31 de março um índice de Basileia superior ao percentual mínimo exigido pela regulamentação do Banco Central. A operação está em fase final de aprovação junto ao Banco Central. Al ém disso, a administração do banco está envidando seus melhores esforços no sentido de buscar novas alternativas p ara fortalecer ainda mais a sua base de capital por mei o de recuperação de créditos provisionados, bem com o a inclusão de novos parceiros, tanto em participação societári a quanto em emissão de títulos de dívida de longo p razo.

• Novo Banco Digital: Em 04.12.17, anunciamos o Acordo de Investimento com The Hive BR Holding, LLC (“The Hive”), para a transformação da subsidiária do Banco Indusval, o Banco Intercap S.A., em uma nova e inovadora plataforma de banco digital voltada a pequenas e médias empresas, que já está em fase pré-operacional. O objetivo dessa transação é justamente posicionar o banco nessa nova mega tendência disruptiva do setor bancário em todo o mundo, sendo que nosso foco, neste caso, é no setor de pequenas e médias empresas que, a nosso ver, não estão sendo adequadamente atendidas em suas necessidades pelos grandes bancos de varejo.

• A Carteira de crédito expandida totalizou R$1,0 bilhão, com redução intencional de 45,2% em doze meses. Destacamos que ao final desse trimestre, nossa carteira de crédito voltada ao agronegócio totalizou R$505 milhões (48,5% do total da carteira), dos quais aproximadamente 88% de seus créditos estavam classificados entre os ratings AA e C. Vale destacar ainda a alta liquidez da carteira expandida do banco, uma vez que seu duration médio encerrou o semestre em apenas 12 meses.

• Ao final do 1T18, o caixa livre totalizava R$834,9 milhões, represent ando 40,5% dos depósitos totais ante 39,2% ao final do 1T17, mantendo o alto patamar histórico apresentado nos últimos trimestres. Nossa confortável posição de caixa é resultado da estratégia de manter uma alta liquidez e da pulverização de nossas captações construída ao longo dos últimos anos e no final do 1T18, contávamos com uma base de mais de 30.400 depositantes ante 27.800 ao final do 1T17, incremento de 9%.

• Com relação às despesas gerenciais do Banco, a despesa de pessoal apresentou incremento de 2,3% no trimestre e 1,8% no ano, devido basicamente às despesas relacionadas ao ajuste de quadro de pessoal. O quadro de funcionários recuou 13,9% quando comparado ao 1T17. A despesa administrativa , por sua vez, apresentou aumento de 4,5% em relação ao 4T17 e 7,7% em relação ao 1T17, devido, basicamente, às despesas judiciais relacionadas à cobrança de créditos e estocagem de sacas de operações de café (despesa relacionada às operações de cash & carry de café que apresenta uma receita incremental como contrapartida).

• As Receitas de Prestação de Serviços e Tarifas gerenciai s¹ consolidadas do banco e Guide somaram R$24,5 milhões no trimestre, incremento de 1,7% na comparação trimestral e 44,0% em relação ao 1T17. Vale destacar que ao longo dos últimos trimestres, a Guide Investimentos manteve sua alta representatividade na participação dessas receitas, 93,6% vs 75,5% no 1T17, e apresentou um crescimento de 103,2% na sua receita bruta na mesma comparação.

• O Resultado no trimestre foi negativo em R$69,6 milhões, reflexo (i) da elevada despesa com PDD em função da postura conservadora da administração do banco e do impacto da recessão econômica em nossa carteira (ii) da redução intencional do volume da carteira de crédito e consequente diminuição das receitas dessas operações; e (iii) pelo custo de carregamento do caixa e de ativos que não apresentam rendimentos financeiros.

IDVL4: R$0,80 por ação Cotação de fechamento: 18/05/2018

Ações em circulação: 151.983.855 Valor Mercado: R$121,6 milhões Preço/Valor Patrimonial: 0,60

Nos últimos meses, o Banco Indusval tomou medidas i mportantes para reestruturar suas operações, melhor ar sua estrutura de capital e reposicionar a sua estratégia de mercado: (i) venda do controle da nossa plataforma de corre tagem e distribuição de produtos financeiros, Guide Investimentos, ao grupo chinês Fosun; (ii) desenvolvimento de uma nova pla taforma bancária digital voltada a pequenas e médias empresas por meio de um a joint-venture com o grupo The Hive Brasil, formado por empreendedores brasileiros e do Vale do Silício com ampla experiência em fintechs, com o objetivo de participar dessa nova onda disruptiva do setor bancário; e (iii) reposici onamento da franquia de banco voltado ao agronegóci o: com foco em pequenos e médios produtores agrícolas, criando um portfólio de crédito mais pulverizado.

A carteira de crédito expandida apresentou retração intencional de 45,2% na comparação com 1T17, encer rando o trimestre em R$1,0 bilhão.

O Caixa livre manteve seu alto patamar histórico e ao final do trimestre totalizou R$834,9 milhões, representando 40,5% dos depósitos totais ante 39,2% ao final do 1T17 , resultado da estratégia de possuir alta liquidez e da pulverização de nossas captações construída ao longo dos últimos anos.

.Divulgação de Resultados 1º TRIMESTRE DE 2018

2/18 2/18

Sumario

Comentários da Administração ............................................................................................................................... 3

Cenário Macroeconômico ....................................................................................................................................... 5

Principais Indicadores ............................................................................................................................................. 6

Desempenho Operacional ...................................................................................................................................... 8

Carteira de Crédito Expandida ................................................................................................................................ 9

Captação ............................................................................................................................................................... 11

Caixa Livre ............................................................................................................................................................ 12

Adequação de Capital ........................................................................................................................................... 12

Classificação de Risco - Ratings ........................................................................................................................... 13

Mercado de Capitais ............................................................................................................................................. 13

Balanço Patrimonial .............................................................................................................................................. 15

Demonstração de Resultados .............................................................................................................................. 17

.Divulgação de Resultados 1º TRIMESTRE DE 2018

3/18 3/18

Comentários da Administração Diante do cenário macroeconômico que ainda demanda cautela, a alta administração manteve a sua postura conservadora continuando com um nível de Caixa Livre elevado, carteira de crédito com duration curto e rigor no provisionamento, atuando em nichos específicos do mercado de crédito, em especial no agronegócio, e crescer o braço de corretagem e wealth management, Guide Investimentos.

No 1T18, a carteira de crédito expandida totalizou R$1,0 bilhão, com redução intencional de 45,2% em doze meses. Destacamos que ao final desse trimestre, nossa carteira de crédito voltada ao agronegócio totalizou R$505 milhões (48,5% do total da carteira), dos quais aproximadamente 88% de seus créditos estavam classificados entre os ratings AA e C. Vale destacar ainda a alta liquidez da carteira expandida do banco, uma vez que seu duration médio encerrou o semestre em apenas 12 meses.

Vale mencionar ainda a gestão de ativos e passivos que reflete o alongamento de nossas captações versus o perfil de curto prazo de nossos ativos, uma vez que 62% das operações de nossa carteira de crédito expa ndida vencem nos próximos 12 meses , refletindo sua elevada liquidez.

Ao final do 1T18, o caixa livre totalizava R$834,9 milhões, represent ando 40,5% dos depósitos totais ante 39,2% ao final do 1T17, mantendo o alto patamar histórico apresentado nos últimos trimestres. Nossa confortável posição de caixa é resultado da estratégia de manter uma alta liquidez e da pulverização de nossas captações construída ao longo dos últimos anos e no final do 1T18, contávamos com uma base de mais de 30.400 depositantes ante 27.800 ao final do 1T17, incremento de 9%.

O Resultado de Intermediação Financeira antes da desp esa gerencial de PDD totalizou R$1,3 milhões ante (R$2,7 milhões) no 4T17, ainda impactado, (i) pela redução intencional da carteira de crédito e (ii) pelo custo de carregamento do caixa e ativos sem remuneração financeira.

As Receitas de Prestação de Serviços e Tarifas gerenci ais¹ consolidadas do banco e Guide somaram R$24,5 milhões no trimestre, incremento de 1,7% na comparação trimestral e 44,0% em relação ao 1T17. Vale destacar que ao longo dos últimos trimestres, a Guide Investimentos manteve sua alta representatividade na participação dessas receitas, 93,6% vs 75,5% no 1T17, e apresentou um crescimento de 103,2% na sua receita bruta na mesma comparação.

Com relação à Guide Investimentos , atingimos elevados níveis de crescimento tanto no canal de clientes Pessoa Física quanto no canal Institucional. O segmento de Pessoa Física, com a plataforma Digital, área de wealth management e nossa rede de agentes autônomos conseguiu atingir a expressiva marca de cerca de R$13bi de ativos sob custódia contratada, com mais de 58 mil clientes. Iniciamos o ano com a maior receita trimestral já reportada pela companhia, 90% maior que o mesmo período do ano passado. Simultaneamente, o segmento Institucional contou com a maturação da operação de produtos lançados ao fim do ano passado, que tanto impulsionaram nossas receitas quanto aumentaram nosso market share, além de contar com mesas especializadas de destaque, reconhecidas no mercado como grandes provedoras de liquidez para os principais players de mercado.

A consolidação das atividades da Guide e o consequente aumento da capilaridade também contribuíram para o aumento da receita e captação de recursos, além de termos alcançado posição de destaque na colocação de produtos estruturados, na participação de ofertas públicas de renda fixa, fundos imobiliários e também na distribuição de Fundos de Investimentos.

No que se refere às despesas gerenciais do Banco , a despesa de pessoal apresentou incremento de 2,3% no trimestre e 1,8% no ano, devido basicamente às despesas relacionadas ao ajuste de quadro de pessoal. O quadro de funcionários recuou 13,9% quando comparado ao 1T17. A despesa administrativa, por sua vez,

.Divulgação de Resultados 1º TRIMESTRE DE 2018

4/18 4/18

apresentou aumento de 4,5% em relação ao 4T17 e 7,7% em relação ao 1T17, devido, basicamente, às despesas judiciais relacionadas à cobrança de créditos e estocagem de sacas de operações de café (despesa relacionada às operações de cash & carry de café que apresenta uma receita incremental como contrapartida). Deve-se destacar o contínuo comprometimento da administração do Banco com o esforço de redução de custos. No que se refere à Guide Investimentos, a despesa de pessoal aumentou 3,8% na comparação trimestral e avançou 22,1% na comparação com o 1T17, já a despesa administrativa recuou 6,0% no trimestre e teve aumento de 33,7% em 12 meses.

O Resultado no trimestre foi negativo em R$69,6 milhões, reflexo (i) da elevada despesa com PDD em função da postura conservadora da administração do banco e do impacto da recessão econômica em nossa carteira (ii) da redução intencional do volume da carteira de crédito e consequente diminuição das receitas dessas operações; e (iii) pelo custo de carregamento do caixa e de ativos que não apresentam rendimentos financeiros.

¹ Receita de prestação de serviços bruta das comissões pagas aos agentes autônomos, classificadas em despesas administrativas.

.Divulgação de Resultados 1º TRIMESTRE DE 2018

5/18 5/18

Cenário Macroeconômico

No cenário interno, o primeiro trimestre de 2018 foi marcado novamente pela instabilidade política. A Reforma da Previdência não foi aprovada no início de 2018 como era a expectativa do governo e, por isso, deve ser tema sensível nas eleições de outubro.

No curto prazo, as contas públicas não geram tanta preocupação. Espera-se que neste ano o governo consiga cumprir os três objetivos fiscais: meta de déficit primário, teto de gastos e Regra de Ouro. No entanto, para o médio e longo prazo, algumas medidas fiscais, em especial a Reforma da Previdência, são essenciais para garantir o reequilíbrio das contas públicas. A necessidade de continuar com a reforma fiscal coloca ainda mais foco nas eleições em outubro, já que será tarefa do próximo Presidente da República aprovar estas medidas no Congresso. Ainda há muita dúvida sobre quem serão os candidatos e quais são suas posições com relação ao reequilíbrio fiscal. Esta incerteza já pode estar contendo o movimento mais forte de retomada dos investimentos, no entanto, seu impacto maior na economia deve ser sentido nos próximos meses.

Os indicadores dos primeiros meses de 2018 mostram que a economia continua em uma trajetória de recuperação, no entanto, em um ritmo mais lento do que se esperava. A produção industrial ficou estável no primeiro trimestre desse ano na comparação com os últimos três meses de 2017, depois de crescer 1,7% entre outubro e dezembro do ano passado. Apesar do resultado aquém das expectativas, a notícia positiva ficou por conta dos bens de capitais, que continuaram mostrando desempenho positivo, juntamente com a produção de bens de consumo duráveis. O mesmo resultado frustrante foi verificado no comércio neste início de ano. As vendas tanto no conceito restrito, quanto no ampliado, ficaram praticamente estáveis entre janeiro e fevereiro.

Diante do cenário mais incerto para a recuperação da economia, o mercado de trabalho também mostrou sinais de fraqueza. A taxa de desemprego subiu para 13,1% no primeiro trimestre de 2018, ante 11,8% no quarto trimestre do ano anterior, de acordo com a Pesquisa Nacional por Amostra de Domicílios (PNAD). A elevação do desemprego neste começo de ano já era esperada por motivos sazonais, porém a elevação foi ainda mais forte. O rendimento médio real também registrou desempenho aquém das expectativas, atingindo taxa anual de crescimento de 0,3% nos três meses encerrados em março, desacelerando em relação ao trimestre anterior quando cresceu 1,2%.

Apesar dos índices de atividade mais fracos neste começo de ano e da piora do mercado de trabalho, a perspectiva para a economia continua positiva. Segundo o Relatório Focus, a expectativa de crescimento do PIB é 2,84% em 2018 e 3,00% em 2019.

Com relação à inflação, o IPCA encerrou o primeiro trimestre com alta acumulada de 2,68%, abaixo do resultado do trimestre anterior (2,95%) e do piso da meta (3,0%). Segundo o Relatório Focus, as projeções para inflação são de 3,54% em 2018 e 4,08% em 2019. Diante do cenário de inflação mais benigna, o BCB continuou o ciclo de queda da taxa básica de juros, realizando dois cortes de 25 pontos base. Assim, a SELIC encerrou o primeiro trimestre de 2018 em 6,50% a.a.. De acordo com o Relatório Focus, os economistas projetam que a SELIC deve encerrar 2018 em 6,25% a.a.

Com relação ao Sistema Financeiro Nacional, o estoque total das operações de crédito atingiu R$ 3,081 trilhões em março, redução de 0,32% em relação ao trimestre anterior. A média das concessões caiu 6,83% no trimestre, sendo uma queda de 13,75% em pessoa jurídica e 0,34% em pessoa física. O prazo médio das concessões caiu para 117,6 meses em março de 2018 ante 119,0 meses em dezembro de 2017. O crédito como percentual do PIB encerrou o primeiro trimestre deste ano em 46,6%, abaixo dos 47,1% registrado no trimestre anterior.

Nas operações de crédito livre, a inadimplência das pessoas físicas reduziu para 5,04% em março de 2018, ante 5,25% em dezembro de 2017. Além disso, a taxa de inadimplência das pessoas jurídicas também recuou para 4,44% no final do primeiro trimestre de 2018, ante 4,54% no trimestre anterior. A perspectiva é de melhora gradual dos indicadores devido à queda da taxa de juros e à recuperação do emprego e da renda dos trabalhadores.

No cenário externo, a economia americana continua mostrando claros sinais de recuperação. Por isso, o Banco Central dos EUA (FED) aumentou a taxa de juros em 0,25% em março para a faixa de 1,50%-1,75%. Na Europa, a economia mostrou ligeira desaceleração no nível de atividade, enquanto a inflação permanece abaixo da meta. No entanto, o Banco Central Europeu (BCE) espera que nos próximos meses o desempenho da atividade melhora e impacte nos preços e, por isso, sinalizou que deve reduzir os estímulos monetários nos próximos meses. Por fim, a economia chinesa continua mostrando sustentação do crescimento e também o preço das commodities.

.Divulgação de Resultados 1º TRIMESTRE DE 2018

6/18 6/18

Dados Macroeconômicos 1T18 4T17 1T17 2017 2018

Variação real do PIB (T/T anterior) 0,5% (e) 0,10% 1,44% 0,93% 2,84% (e)

Inflação (IPCA - IBGE) - variação trimestral 0,70% 1,14% 0,96% 0,96% 0,70%

Inflação (IPCA - IBGE) - variação anual 2,68% 2,95% 4,57% 2,95% 3,54% (e)

Variação cambial % (US$/R$) - trimestre 0,48% 4,42% -2,78% 1,50% -0,24% (e)

Selic 6,5% 7,0% 12,25% 7,0% 6,25% (e)

e= esperado

.Divulgação de Resultados 1º TRIMESTRE DE 2018

7/18 7/18

Principais Indicadores O Resultado de Intermediação Financeira antes da despesa gerencial de PDD totalizou R$1,3 milhões ante -R$2,7 milhões no 4T17, ainda impactado, (i) pela redução intencional da carteira de crédito e (ii) pelo custo de carregamento do caixa e ativos sem remuneração financeira.

Resultados 1 1T18 4T17 1T18/4T17 1T17 1T18/1T17

Receita Op. de Crédito e Títulos Agrícolas 2 14,8 21,3 -30,5% 57,7 -74,4%

Receitas TVM (sem Tít. Agric.), Derivativos e Câmbio 3 29,6 25,9 14,0% 55,1 -46,4%

Despesas de Interm. Financeira (sem PDD) 4 (43,0) (49,9) -13,8% (104,0) -58,6%

Resultado de Interm. Financeira antes PDD 1,3 (2,7) 148,9% 8,9 -85,2%

Despesa de PDD Gerencial 5 (67,1) (33,9) 97,9% (10,1) n.c.

Resultado de Intermediação Financeira (65,8) (36,6) 79,7% (1,2) n.c.

Receitas de Prestação de Serviços e Tarifas 6 24,5 24,1 1,7% 17,0 44,0%

Despesas de Pessoal e Administrativa (44,1) (44,2) -0,4% (39,3) 12,1%

Despesa de Pessoal - Consolidado s/ Guide (13,4) (13,1) 2,3% (13,2) 1,8%

Despesa de Pessoal Guide (9,3) (8,9) 3,8% (7,6) 22,1%

Despesa Administrativa - Consolidado s/ Guide 7 (11,5) (11,0) 4,5% (10,7) 7,7%

Despesa Administrativa Guide 7 (9,9) (11,2) -11,6% (7,9) 25,8%

Outras Receitas e Despesas Operacionais 8 (5,0) (9,9) -49,7% (1,1) n.c.

Efeito do hedge de investimentos no exterior 0,0 0,0 n.c. 0,0 n.c.

Resultado Operacional Recorrente (90,3) (66,6) 35,5% (24,6) 266,7%

Despesas Operacionais Não Recorrentes 0,0 (0,7) n.c. 0,0 n.c.

Efeito da descontinuidade do hedge accounting 0,0 0,0 n.c. 0,0 n.c.

Outras Despesas Operacionais Não Recorrentes 0,0 (0,7) n.c. 0,0 n.c.

Resultado Operacional (90,3) (67,4) 34,1% (24,6) 266,7%

Resultado Não Operacional (2,3) (1,4) 63,8% (1,1) 103,7%

Efeito do hedge de investimentos no exterior 0,0 0,0 n.c. 0,0 n.c.

Imposto de renda e contribuição social 27,9 12,4 125,7% (1,7) n.c.

Contribuições e Participações (4,4) (5,2) -15,5% (4,2) 6,3%

Lucro/ Prejuízo) Líquido (69,1) (61,6) 12,1% (31,6) 118,8%

1 As informações apresentadas com base em números consolidados, conforme práticas contábeis do BACEN, em milhões de reais, exceto quando evidenciado em outra unidade. A partir do 2T14, o Banco BI&P passou a apresentar seus resultados através da DRE Gerencial, que é fundamentada em reclassificações da DRE contábil e tem por finalidade auxiliar sua análise.

2 Desconsidera os efeitos (i) das recuperações de créditos em perda, (ii) dos descontos concedidos na liquidação de operações no período e (iii) da parcela de risco de crédito atribuída aos títulos e valores mobiliários.

3 Exclui o efeito da descontinuidade da designação de hedge accounting. Esse efeito é considerado em Despesas Operacionais Não Recorrentes. 4 Inclui despesas relacionadas à intermediação financeira, como (i) as despesas relacionadas à joint venture C&BI, (ii) as comissões pagas aos distribuidores de

nossos produtos de captação, classificadas em Despesas Administrativas. Exclui a rubrica de Resultado de Operações de Venda/Transferência de Ativos Financeiros, resultante do acordo de acionistas quando da aquisição do Banco Intercap. Essa conta é considerada no cálculo de despesa gerencial de PDD.

5 Despesa Gerencial de PDD é calculada adicionando à Despesa de PDD os efeitos (i) das recuperações de créditos em perda, (ii) dos descontos concedidos na liquidação de operações no período, (iii) da despesa com provisionamento de fianças registrada na DRE na rubrica Outras Despesas Operacionais, na conta Despesas com Contingencias em Coobrigações (Fianças), (iv) da parcela de risco de crédito atribuída à TVMs e (v) os efeitos das cessões de crédito na rubrica da DRE de Resultado de Operações de Venda/Transferência de Ativos Financeiros. No 2T14 e 2T15 desconsidera ainda os impactos resultantes do acordo de acionistas quando da aquisição do Banco Intercap nas rubricas da DRE (i) do Resultado de Operações de Venda/Transferência de Ativos Financeiros e (ii) de Outras Despesas e Receitas Operacionais.

6 Liquido de despesas, contabilizadas em Despesas Administrativas, relacionadas às receitas de prestação de serviços. 7 Desconsidera (i) despesas operacionais não recorrentes, (ii) despesas relacionadas à intermediação financeira e (iii) despesas relacionadas às receitas de

prestação de serviços. 8 Resultado da soma de (i) Outras Receitas e Despesas Operacionais, (ii) Despesas Tributárias e (iii) Resultado de Participação de Coligadas. Exclui Outras

Despesas e Receitas Operacionais resultantes do acordo de acionistas quando da aquisição do Banco Intercap.

n.c. = não comparável (percentual acima de 300% ou abaixo de -300%, ou número dividido por zero).

.Divulgação de Resultados 1º TRIMESTRE DE 2018

8/18 8/18

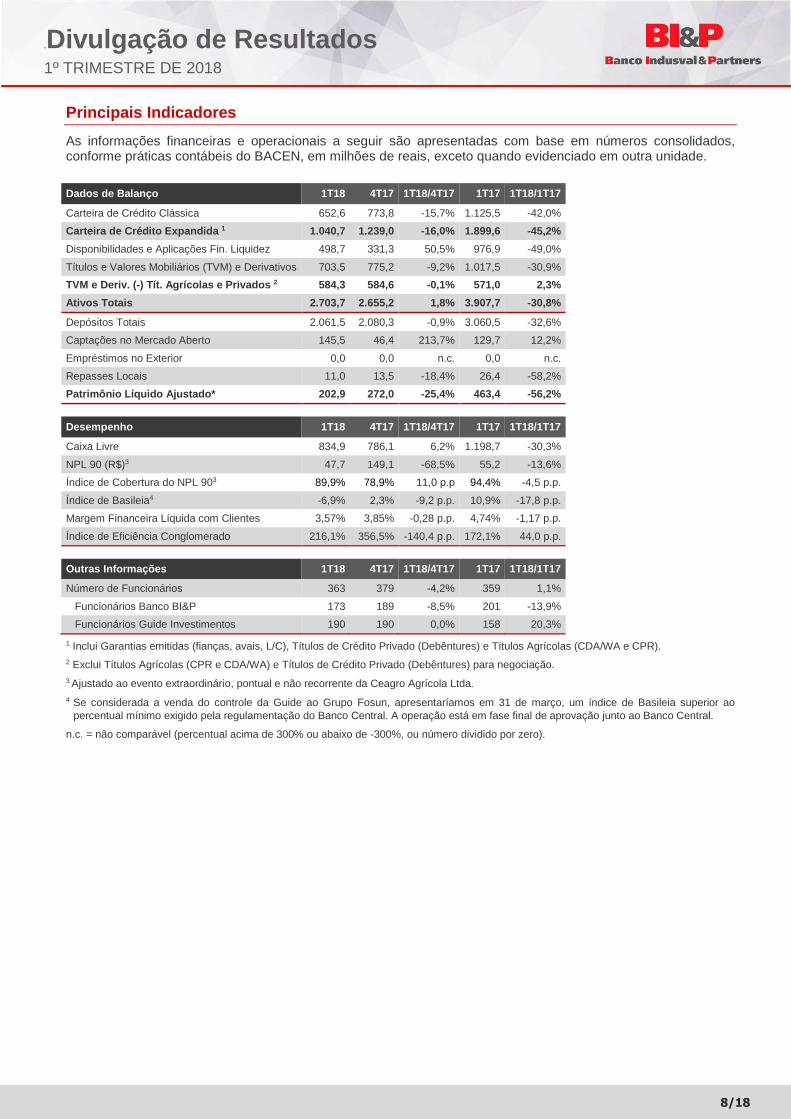

Principais Indicadores

As informações financeiras e operacionais a seguir são apresentadas com base em números consolidados, conforme práticas contábeis do BACEN, em milhões de reais, exceto quando evidenciado em outra unidade.

Dados de Balanço 1T18 4T17 1T18/4T17 1T17 1T18/1T17

Carteira de Crédito Clássica 652,6 773,8 -15,7% 1.125,5 -42,0%

Carteira de Crédito Expandida 1 1.040,7 1.239,0 -16,0% 1.899,6 -45,2%

Disponibilidades e Aplicações Fin. Liquidez 498,7 331,3 50,5% 976,9 -49,0%

Títulos e Valores Mobiliários (TVM) e Derivativos 703,5 775,2 -9,2% 1.017,5 -30,9%

TVM e Deriv. (-) Tít. Agrícolas e Privados 2 584,3 584,6 -0,1% 571,0 2,3%

Ativos Totais 2.703,7 2.655,2 1,8% 3.907,7 -30,8%

Depósitos Totais 2.061,5 2.080,3 -0,9% 3.060,5 -32,6%

Captações no Mercado Aberto 145,5 46,4 213,7% 129,7 12,2%

Empréstimos no Exterior 0,0 0,0 n.c. 0,0 n.c.

Repasses Locais 11,0 13,5 -18,4% 26,4 -58,2%

Patrimônio Líquido Ajustado* 202,9 272,0 -25,4% 463,4 -56,2%

Desempenho 1T18 4T17 1T18/4T17 1T17 1T18/1T17

Caixa Livre 834,9 786,1 6,2% 1.198,7 -30,3%

NPL 90 (R$)3 47,7 149,1 -68,5% 55,2 -13,6%

Índice de Cobertura do NPL 903 89,9% 78,9% 11,0 p.p 94,4% -4,5 p.p.

Índice de Basileia4 -6,9% 2,3% -9,2 p.p. 10,9% -17,8 p.p.

Margem Financeira Líquida com Clientes 3,57% 3,85% -0,28 p.p. 4,74% -1,17 p.p.

Índice de Eficiência Conglomerado 216,1% 356,5% -140,4 p.p. 172,1% 44,0 p.p.

Outras Informações 1T18 4T17 1T18/4T17 1T17 1T18/1T17

Número de Funcionários 363 379 -4,2% 359 1,1%

Funcionários Banco BI&P 173 189 -8,5% 201 -13,9%

Funcionários Guide Investimentos 190 190 0,0% 158 20,3%

1 Inclui Garantias emitidas (fianças, avais, L/C), Títulos de Crédito Privado (Debêntures) e Títulos Agrícolas (CDA/WA e CPR). 2 Exclui Títulos Agrícolas (CPR e CDA/WA) e Títulos de Crédito Privado (Debêntures) para negociação. 3 Ajustado ao evento extraordinário, pontual e não recorrente da Ceagro Agrícola Ltda.

4 Se considerada a venda do controle da Guide ao Grupo Fosun, apresentaríamos em 31 de março, um índice de Basileia superior ao percentual mínimo exigido pela regulamentação do Banco Central. A operação está em fase final de aprovação junto ao Banco Central.

n.c. = não comparável (percentual acima de 300% ou abaixo de -300%, ou número dividido por zero).

.Divulgação de Resultados 1º TRIMESTRE DE 2018

9/18 9/18

Desempenho Operacional

O Resultado de Intermediação Financeira antes da despesa gerencial de PDD totalizou R$1,3 milhões ante -R$2,7 milhões no 4T17, ainda impactado, (i) pela redução intencional da carteira de crédito e (ii) pelo custo de carregamento do caixa e ativos sem remuneração financeira.

Rentabilidade

Intermediação Financeira 1T18 4T17 1T18/4T17 1T17 1T18/1T17

Receitas de Intermediação Financeira 44,3 47,2 -6,1% 112,8 -60,7%

Operações de Crédito e Títulos Agrícolas 14,8 21,3 -30,5% 57,7 -74,4%

Emprést., Títulos Descont. e Títulos Agrícolas 9,6 14,9 -35,3% 44,5 -78,4%

Financiamentos 5,2 6,4 -19,3% 13,2 -60,9%

Outros 0,0 0,0 n.c. 0,0 n.c.

Títulos e Valores Mobiliários (sem Tít. Agrícolas) 23,9 20,5 16,1% 43,4 -45,0%

Instrumentos Financeiros Derivativos 1,2 0,6 103,6% 7,2 -82,7%

Operações de Câmbio 4,5 4,8 -6,6% 4,6 -2,8%

Despesas de Intermediação Financeira (43,0) (49,9) -13,8% (104,0) -58,6%

Captação no Mercado (39,8) (46,7) -14,7% (101,9) -60,9%

Depósitos a Prazo (29,3) (34,1) -14,1% (62,8) -53,3%

Operações Compromissadas (2,1) (1,7) 21,0% (4,9) -56,7%

Depósitos Interfinanceiros (0,5) (0,4) 10,3% (4,9) -90,1%

Letras Crédito Agrícola, Imob. e Financeiras (7,5) (10,0) -24,8% (28,7) -74,0%

Outros (0,4) (0,4) -3,5% (0,6) -37,6%

Empréstimos, Cessão e Repasses (3,2) (3,2) 0,0% (2,0) 61,4%

Empréstimos no Exterior (3,1) (3,0) 1,1% (1,6) 87,1%

Empréstimos e Repasses no país (0,2) (0,2) -14,9% (0,4) -52,2%

Op. de venda/transf. de ativos financeiros 0,0 (0,0) n.c. (0,1) n.c.

Resultado Interm. Financeira antes PDD 1,3 (2,7) 148,9% 8,9 -85,2%

Despesa de PDD Gerencial (67,1) (33,9) 97,9% (10,1) n.c.

Resultado de Intermediação Financeira (65,8) (36,6) 79,7% (1,2) n.c.

Margem Financeira Líquida (NIM)

A margem financeira gerencial com clientes foi de 3,57% no 1T18.

Margem Financeira Líquida 1T18 4T17 1T18/4T17 1T17 1T18/1T17

A. Resultado Intermediação Financeira antes PDD 1,3 (2,7) 148,9% 8,9 -85,2%

B. Ativos Remuneráveis Médios 1.769,4 1.947,4 -9,1% 3.030,6 -41,6%

Ajuste Ativos Médios sem Remuneração¹ (120,2) (87,5) 37,4% (156,3) -23,0%

B.a. Ativos Remuneráveis Médios ajustados 1.649,2 1.859,9 -11,3% 2.874,3 -42,6%

Margem Financeira Líquida (Aa/Ba) 0,3% -0,6% 0,9 p.p. 1,2% -0,9 p.p.

Margem Financeira Gerencial com Clientes² 3,57% 3,85% -0,3 p.p. 4,74% -1,2 p.p.

1 Operações compromissadas com volume, prazos e taxas equivalentes no ativo e passivo.

² Ajustado ao evento extraordinário, pontual e não recorrente da Ceagro Agrícola Ltda.

Eficiência

Ao longo do 1T18 mantivemos nosso rígido controle de despesas, tanto pessoal quanto administrativa. Neste sentido, a despesa de pessoal do Banco apresentou praticamente estável, tanto na comparação com 4T17 quanto com 1T17, demonstrando a efetividade dos esforços envidados. A despesa administrativa, por sua vez, apresentou aumento de 4,5% em relação ao 4T17 e 7,7% em relação ao 1T17, este aumento está diretamente relacionado às despesas judiciais relacionadas à cobrança de créditos e estocagem de sacas de operações de café (despesa relacionada às operações de cash & carry de café que apresenta uma receita incremental como

.Divulgação de Resultados 1º TRIMESTRE DE 2018

10/18 10/18

contrapartida). Vale destacar que o Resultado de Intermediação Financeira foi impactado pelos eventos mencionados na seção Desempenho Operacional.

Índice de Eficiência sem Guide Investimentos 1T18 4T17 1T18/4T17 1T17 1T18/1T17

Despesas de Pessoal 22,7 22,0 2,9% 20,7 9,2%

Contribuições e Participações 4,4 5,2 -15,5% 4,2 6,3%

Despesas Administrativas 21,4 22,2 -3,6% 18,6 15,4%

Despesas Tributárias 3,7 3,7 1,4% 2,9 29,2%

A. Total Despesas Operacionais 52,2 53,2 -1,7% 46,4 12,7%

Resultado Interm. Financeira (ex PDD) 1,3 (2,7) n.c. 8,9 -130,3%

Receitas de prestação de serviços e tarifas 24,5 24,1 1,7% 17,0 44,0%

Outras Receitas Operacionais Líquidas * (1,7) (6,5) -74,1% 1,0 -268,4%

B. Total Receitas Operacionais 24,2 14,9 62,1% 26,9 1,4%

Índice de Eficiência (A/B) 216,1% 356,5% -140,3 p.p. 172,1% 44,0 p.p.

* Líquidas de outras Despesas Operacionais para eliminar os efeitos do custo de aquisição e receita de vendas de mercadorias da BI&P Cereais.

Carteira de Crédito Expandida

Em março de 2018, a carteira de crédito expandida totalizou R$1,0 bilhão, retração intencional de 45,2% em doze meses.

Carteira de Crédito Expandida por Grupo de Produtos 1T18 4T17 1T18/4T17 1T17 1T18/1T17

Empréstimos e Financiamentos em Reais 1 556,8 666,2 -16,4% 992,7 -43,9%

Cessão de Recebíveis com Clientes 25,1 25,5 -1,5% 38,8 -35,3%

Trade Finance (ACC/ACE/FINIMP) 45,8 50,5 -9,3% 74,8 -38,8%

Outros 1 24,9 31,6 -21,2% 19,3 28,9%

Carteira de Crédito 652,6 773,8 -15,7% 1.125,5 -42,0%

Garantias emitidas (Fianças e L/Cs) 154,9 161,9 -4,4% 218,0 -29,0%

Títulos Agrícolas (TVM: CPR e CDA/WA) 82,7 153,9 -46,3% 409,3 -79,8%

Títulos de Crédito Privado (TVM: Debêntures) 36,6 36,7 -0,3% 37,2 -1,8%

FIDC 2 114,1 112,8 1,1% 109,6 4,1%

Carteira de Crédito Expandida 1.040,7 1.239,0 -16,0% 1.899,6 -45,2%

1 Outros: corresponde a operações de Financiamento de BNDU e Empréstimos e Financiamentos Adquiridos.

² FIDC: corresponde a operação que não estava sendo contabilizada na carteira de crédito até o 2T16.

O segmento Agro segue correspondendo por grande parte da carteira de crédito expandida, uma vez que encerrou o 1T18 em 48,5% do total, ante 49,7% no 1T17, enquanto que o total dos demais setores encerrou o mesmo período representando 51,5% da carteira de crédito expandida, ante 50,3% no 1T17. Reflexo da já citada estratégia de fortalecer o nosso franchise no setor do agronegócio.

Carteira de Crédito Expandida por Segmento

Carteira de Crédito Expandida Concentração por Cliente

* Outros: corresponde a operações de Financiamento de BNDU e Empréstimos e Financiamentos Adquiridos.

50% 48% 46% 48% 51%

50% 52% 54% 52% 49%

Mar 17 Jun 17 Set 17 Dez 17 Mar 18

Outros Setores Agro

26,2%

34,8%

41,4%

46,3%

48,9%

46,7%

21,5%

13,0%

8,7%

6,0%

3,3%

3,2%

Mar 17

Dez 17

Mar 18

10 maiores 11 - 60 maiores

61 - 160 maiores Demais

.Divulgação de Resultados 1º TRIMESTRE DE 2018

11/18 11/18

No 1T18, a carteira de títulos agrícolas, classificados na rubrica títulos e valores mobiliários, totalizou R$125,1 milhões, -37,8% no trimestre e -72,7% em 12 meses. O decréscimo em doze meses refere-se em especial à redução intencional da carteira de crédito.

Carteira de Títulos Agrícolas 1T18 4T17 1T18/4T17 1T17 1T18/1T17

Em Títulos e Valores Mobiliários 82,7 153,9 -46,3% 409,3 -79,8%

Warrants - CDA/WA 0,5 8,5 -94,5% 18,8 -97,5%

Cédula de Produto Rural - CPR 82,2 145,4 -43,5% 390,6 -79,0%

Em Carteira de Crédito - Empréstimos e títulos desc ontados 42,4 47,2 -10,1% 48,4 -12,3%

Certificado de Direitos Creditórios do Agronegócio - CDCA 42,4 47,2 -10,1% 48,4 -12,3%

Carteira de Títulos Agrícolas 125,1 201,1 -37,8% 457,7 -72,7%

Carteira de Crédito Expandida

por Região

Carteira de Crédito Expandida

por Setor Econômico

Qualidade da Carteira de Crédito Expandida

Durante o 1T18, continuamos nossa atuação em nichos específicos do mercado de crédito, com foco no agronegócio e também em operações que gerem cross-selling junto às atividades de investment banking. Apesar de prosseguirmos com a nossa política de crédito conservadora, com a redução da carteira no segmento de maior risco, com o objetivo de mitigar atrasos e inadimplência em nossa carteira, pretendemos voltar a crescer a carteira de crédito nos próximos trimestres diante da melhora macroeconômica que esperamos para o país e nossa confiança no setor do agronegócio, sempre priorizando créditos de boa qualidade e curta duration.

Carteira de Crédito Expandida por Rating

O índice de inadimplência para créditos com atraso superior a 90 dias (NPL 90) totalizou R$47,7 milhões no 1T18, excluindo as operações relacionadas à Ceagro Agrícola, ante R$149,0 milhões no 4T17, com provisões

Norte0%

Nordeste5%

Centro-Oeste31%

Sudeste60%

Sul4%

4,8%

1,4%

2,6%

2,7%

2,8%

3,1%

4,1%

5,3%

6,0%

7,3%

12,9%

13,5%

33,5%

Outros Setores (% inferior a 1,0%)

Automotivo

Máquinas e Equipamentos

Madeira e Móveis

PF

Atividades Financeiras

Pecuária

Geração e Distribuição de energia

Alimentos e Bebidas

Têxtil, Confecção e Couro

Derivados Petróleo, Biocomb. e Açúcar

Imobiliário

Agricultura

216

124

350

178

60

3 -

56 54

AA A B C D E F G H

R$

milh

ões

No final do 1T18, R$114,0 mm

estavam classificados entre as faixas

E-H, com cobertura de 83,2%.

.Divulgação de Resultados 1º TRIMESTRE DE 2018

12/18 12/18

que cobrem o 90% desse saldo . O alto índice de cobertura deve-se à maior rigidez nos processos de renegociação, dada a deterioração da situação macroeconômica e o posicionamento conservador do Banco.

Captação

O volume do estoque de captação totalizou R$2,1 bilhões em março de 2018, -1,0% no trimestre e -32,9% em doze meses, em linha com a redução intencional da nossa carteira. Nossa confortável posição de caixa é resultado da estratégia de manter uma alta liquidez e da pulverização de nossas captações construída ao longo dos últimos anos e no final do 1T18, contávamos com uma base de mais de 30.400 depositantes ante 27.800 ao final do 1T17, incremento de 9%.

Captação 1T18 4T17 1T18/4T17 1T17 1T18/1T17

Depósitos Totais 2.061,5 2.080,3 -0,9% 3.060,5 -32,6%

Depósitos a Prazo (CDB) 1.482,0 1.440,1 2,9% 1.484,2 -0,1%

Depósitos a Prazo com Garantia Especial (DPGE) 74,2 72,9 1,7% 437,0 -83,0%

DPGE I 66,7 65,6 1,7% 387,6 -82,8%

DPGE II 7,4 7,3 1,6% 49,4 -85,0%

Letras de Crédito do Agronegócio (LCA) 409,2 464,1 -11,8% 857,6 -52,3%

Letras de Crédito Imobiliário (LCI) 47,7 52,7 -9,5% 86,8 -45,1%

Letras Financeiras (LF) 5,4 5,3 2,5% 20,5 -73,4%

Depósitos Interfinanceiros 29,0 28,5 1,7% 160,8 -82,0%

Depósitos à Vista 14,0 16,7 -15,9% 13,6 3,4%

Repasses no país 11,0 13,5 -18,4% 26,4 -58,2%

Empréstimos no exterior 0,0 0,0 n.c. 0,0 n.c.

Linhas de Trade Finance 0,0 0,0 n.c. 0,0 n.c.

Outros 0,0 0,0 n.c. 0,0 n.c.

Captação Total 2.072,6 2.093,8 -1,0% 3.086,9 -32,9%

Por Modalidade Por Tipo de Investidor Por Prazo

O prazo médio dos depósitos é de 716 dias da emissão (630 dias em março de 2017) e 402 dias a decorrer para seu vencimento (279 dias em março de 2017).

Prazo Médio em dias

Tipo de Depósito de emissão a decorrer 1

Interfinanceiro 276 93

CDB 786 486

DPGE 681 81

LCA 539 219

LCI 337 177

LF 1.857 27

Carteira de Depósitos 2 716 402 1 A partir de 31.03.2018. | 2 Média ponderada por volume.

CDB71%

DPGE I3%LCA

20%LF e LCI

3%

Repasse1%

à vista e Interf.

2%

Investidores Institucionais

20%

Empresas5%

Bancos e Financeiras

8%

Corretoras e Distribuidoras

47%

Pessoa Física18%

Outros2%

a vista1%

até 90 dias20% de 91 a

180 dias11%

de 181 a 360 dias

18%Acima de 360 dias

50%

.Divulgação de Resultados 1º TRIMESTRE DE 2018

13/18 13/18

Caixa Livre Em 31 de março de 2018, o caixa livre totalizou R$834,9 milhões, incremento de 6,2% no último trimestre e recuo de 30,3% quando comparado a 31.03.17, equivalente a 40,5% dos depósitos totais, ante 39,2% ao final do 1T17, e 4,1 vez o patrimônio líquido. Para o cálculo consideram-se as disponibilidades, aplicações financeiras de liquidez e títulos e valores mobiliários (TVM), deduzindo-se os títulos de crédito classificados em TVM (CPR, CDA/WA, Debêntures e NP) e as captações no mercado aberto.

Adequação de Capital

O Acordo de Basileia prevê que os bancos mantenham um percentual mínimo de patrimônio ponderado pelo risco incorrido em suas operações. Nesse sentido, o Banco Central do Brasil regulamenta que os bancos instalados no país obedeçam ao percentual mínimo de patrimônio requerido de 8,625%, vigente para o ano de 2018, calculado com base nas regras do Acordo de Basileia III, o que confere maior segurança ao sistema financeiro brasileiro frente às oscilações nas condições econômicas. Adicionalmente, o Banco Central do Brasil instituiu o Adicional de Capital Principal, que atualmente corresponde a um percentual de 1,875% dos ativos ponderados pelo risco.

Destacamos que considerando a conclusão da venda da Guide para a Fosun, apresentaríamos em 31 de março um índice de Basileia superior ao percentual mínimo exigido pela regulamentação do Banco Central. A operação está em fase final de aprovação junto ao B anco Central. Além disso, a administração do banco está envidando seus melhores esforços no sentido de buscar novas alternativas para fortalecer ainda mais a sua base de capital por meio de recuperação de créditos provisionados, bem como a inclusão de novos parceiros, tanto em participação societária quanto em emissão de títulos de dívida de longo prazo.

Índice de Basileia 1T18 4T17 1T18/4T17 1T17 1T18/1T17

-6,9% 10,9% -17,8 p.p. 11,7% -18,6 p.p.

Classificação de Risco – Ratings

Agência Classificação Observação Último Relatório

RiskBank Índice RiskBank: 7,33

Em Observação Disclosure: Muito bom 20.04.2018

Mercado de Capitais

Total de Ações e Ações em Livre Circulação

Quantidade de Ações em 31.03.2018

Classe Capital Social Grupo de Controle Administração Tesouraria Circulação Free Float

Ordinárias 115.033.148 76.548.441 4.180.476 - 34.304.231 29,8%

Preferenciais 37.494.103 7.080.684 4.990.807 543.396 24.879.216 66,4%

Total 152.527.251 83.629.125 9.171.283 543.396 59.183.447 38,8%

Planos de Opção de Compra de Ações

Os seguintes Planos de Opção de Compra de Ações, aprovados para Diretores e empregados de nível gerencial da Companhia, assim como pessoas naturais prestadoras de serviços à Companhia ou a suas controladas, apresentam as seguintes posições em 31.03.2018:

1.199

786 835

Mar 17 Dez 17 Mar 18

R$

milh

ões

.Divulgação de Resultados 1º TRIMESTRE DE 2018

14/18 14/18

Plano de Opções

Data de Aprovação Carência Prazo de

Exercício Quantidade

Outorgada Exercida Extinta Não exercida

I 26.03.2008 Três anos Cinco anos 618.195 - 618.195 -

II 29.04.2011 Três anos Cinco anos 1.840.584 - 1.840.584 -

III 29.04.2011 Cinco anos Sete anos 1.850.786 - 151.024 1.699.762

IV 24.04.2012 Até cinco anos Cinco anos 867.425 - 660.999 206.426

5.176.990 - 3.270.802 1.906.188

Os Planos de Opção de Compra de Ações acima mencionados estão arquivados no sistema IPE da Comissão de Valores Mobiliários (CVM) e disponíveis para consulta também através do website de RI da Companhia.

Remuneração ao Acionista

Durante o primeiro trimestre de 2018 não foram provisionados ou pagos antecipadamente juros sobre capital próprio, calculados com base na Taxa de Juros de Longo Prazo – TJLP por conta do dividendo mínimo do exercício fiscal 2018. O Conselho de Administração avaliará, até o final do exercício, a oportunidade de tal antecipação, levando-se em conta a disponibilidade de resultados e a eficiência fiscal de tal pagamento.

Desempenho das Ações

As ações preferenciais do Banco BI&P (IDVL4), listadas no Nível 2 de Governança Corporativa da BM&FBOVESPA, encerraram o trimestre cotadas a R$1,01, totalizando um valor de mercado para a Companhia de R$153 milhões, considerando-se para o cálculo as ações existentes em 31.03.2018 deduzidas as ações mantidas em tesouraria. O preço das ações IDVL4 apresentou queda de 14% no trimestre e 28% nos 12 meses encerrados em março de 2018. O Ibovespa, por sua vez, apresentou aumento de 12% no trimestre e aumento de 31% em relação ao fechamento de março de 2017. No encerramento do 1T18, o índice preço/valor patrimonial da ação (P/VPA) era de 0,76.

Evolução do Preço das Ações nos últimos 12 meses

Liquidez e Volume de Negociação

As ações preferenciais do BI&P (IDVL4) estiveram presentes em 96,7% dos pregões no trimestre e 88,5% dos 244 pregões realizados nos 12 meses encerrados em março de 2018. O volume negociado no mercado à vista durante o trimestre foi de R$9,6 milhões, com movimento de 7.211 mil ações IDVL4 em 4.538 negócios. Ao

.Divulgação de Resultados 1º TRIMESTRE DE 2018

15/18 15/18

longo do período entre o fechamento do 1T17 e do 1T18, o volume financeiro de IDVL4 negociado no mercado à vista foi de R$22,2 milhões, movimentando cerca de 13,7 milhões de ações preferenciais em 9.398 negócios.

Dispersão da Base Acionária

Posição em 31.03.2018

QTDE TIPO DE ACIONISTA IDVL3 % IDVL4 % TOTAL %

6 Grupo de Controle 76.548.441 66,5% 7.080.684 18,9% 83.629.125 54,8%

3 Administração 4.180.476 3,6% 4.990.807 13,3% 9.171.283 6,0%

- Tesouraria - 0,0% 543.396 1,4% 543.396 0,4%

19 Investidor Institucional Nacional 1.201.090 1,0% 1.167.481 3,1% 2.368.571 1,6%

5 Investidor Estrangeiro 12.190.677 10,6% 17.357.025 46,3% 29.547.702 19,4%

6 Pessoa Jurídica 18 0,0% 418.533 1,1% 418.551 0,3%

812 Pessoa Física 20.912.446 18,2% 5.936.177 15,9% 26.848.623 17,6%

851 TOTAL 115.033.148 100,0% 37.494.103 100,0% 152.527.251 100,0%

.Divulgação de Resultados 1º TRIMESTRE DE 2018

16/18 16/18

Balanço Patrimonial

CONSOLIDADO R$ mil

ATIVO 31/03/2018 31/12/2017 31/03/2017

Circulante 1.593.941 1.516.308 2.797.141

Disponibilidades 19.742 9.198 41.576

Aplicações interfinanceiras de liquidez 478.910 322.126 935.328 Aplicações no mercado aberto 450.050 244.031 775.125 Aplicações em depósitos interfinanceiros 28.860 78.095 160.203

Títulos e valores mobiliários e instrumentos finance iros derivativos 667.924 740.696 1.011.378 Carteira própria 530.162 581.899 756.514 Vinculados a compromissos de recompra 12.599 11.586 32.213 Vinculados a prestação de garantia 125.161 147.180 217.984 Instrumentos financeiros derivativos 2 31 4.667

Relações interfinanceiras 673 541 820 Pagamentos e recebimentos a liquidar 135 - 190 Créditos vinculados - Depósitos no Banco Central e Convênios 519 540 629 Convênios 19 1 1

Operações de crédito 241.399 268.035 619.375 Operações de crédito - Setor privado 253.328 279.367 629.209 Operações de crédito vinculadas à cessão - - 3.256 (-) Provisão para créditos de liquidação duvidosa (11.929) (11.332) (13.090)

Outros créditos 182.335 167.078 182.700 Carteira de câmbio 56.700 52.675 76.536 Rendas a receber 2.543 2.247 664 Negociação e intermediação de valores 77.594 83.509 76.001 Diversos 66.659 32.081 30.804 (-) Provisão para créditos de liquidação duvidosa (21.161) (3.434) (1.305)

Outros valores e bens 2.958 8.634 5.964 Outros valores e bens não de uso próprio 655 7.745 293 Despesas antecipadas 2.303 889 2.510

Realizável a longo prazo 1.047.675 1.077.733 1.037.573

Títulos e valores mobiliários e instrumentos finance iros derivativos 35.561 34.475 6.162 Carteira própria 15.381 8.231 6.152 Vinculados a compromisso de recompra 20.180 26.244 - Instrumentos financeiros derivativos - - 10

Relações Interfinanceiras 2.712 2.669 3.096 Créditos Vinculados - Outras Instituições 2.712 2.669 3.096

Operações de crédito 174.477 218.433 255.956 Operações de crédito - Setor privado 225.009 251.342 315.689 Operações de crédito vinculadas à cessão - - 287 (-) Provisão para créditos de liquidação duvidosa (50.532) (32.909) (60.020)

- - - Outros créditos 595.491 584.067 540.882

Negociação e Intermediação de Valores 489 510 473 Carteira de câmbio - - 3.056 Rendas a receber 2.966 2.936 3.414 Diversos 631.403 686.624 555.372 (-) Provisão para créditos de liquidação duvidosa (39.367) (110.459) (21.433)

Outros valores e bens 239.434 238.089 231.477

Permanente 62.115 61.176 73.022

Investimentos 17.868 17.986 24.438 Participações em coligadas 16.147 16.265 22.717 Outros investimentos 1.721 1.721 1.721

Imobilizado de uso 3.977 4.466 5.042 Outras imobilizações de uso 25.262 25.555 25.307 (-) Depreciações acumuladas (21.285) (21.089) (20.265)

Intangível 40.270 38.724 43.542 Ágio na aquisição de investimentos 28.702 28.703 28.702 Outros ativos intangíveis 41.552 37.647 36.391 (-) Amortização acumulada (29.984) (27.626) (21.551)

TOTAL DO ATIVO 2.703.731 2.655.217 3.907.736

.Divulgação de Resultados 1º TRIMESTRE DE 2018

17/18 17/18

CONSOLIDADO R$ mil

PASSIVO 31/03/2018 31/12/2017 31/03/2017

Circulante 1.397.161 1.255.421 2.608.814

Depósitos 667.129 598.547 1.474.855 Depósitos à vista 14.032 16.677 13.568 Depósitos interfinanceiros 29.018 28.537 160.818 Depósitos a prazo 624.079 553.333 1.300.469

Captações no mercado aberto 145.470 46.373 129.693 Carteira própria 32.559 37.372 31.657 Carteira terceiros 112.911 9.001 98.036

Recursos de Aceites e Emissão de Títulos 370.096 414.196 825.032 Letras de Crédito Agrícola (LCA), de Crédito Imobiliário (LCI) e Financeiras (LF) 370.096 414.196 825.032

Relações interfinanceiras 269 - 398 Recebimentos e pagamentos a liquidar 269 - 398

Relações interdependências 3.213 6.095 4.018 Recursos em trânsito de terceiros 3.213 6.095 4.018

Obrigações por repasses no País 3.017 5.229 15.733 BNDES 830 1.375 3.715 FINAME 2.187 3.854 12.018

Outras obrigações 207.967 184.981 159.085 Cobrança e arrecadação de tributos e assemelhados 87 71 68 Carteira de câmbio 9.625 397 3.513 Fiscais e previdenciárias 5.249 6.660 7.385 Sociais e estatutárias 4.552 8.853 3.239 Negociação e intermediação de valores 174.321 137.970 125.717 Instrumentos financeiros derivativos 578 2.721 5.151 Diversas 13.555 28.309 14.012

Exigível a longo prazo 1.099.910 1.123.700 829.424

Depósitos 932.084 959.686 620.748 Depósitos a prazo 932.084 959.686 620.748

Recursos de Aceite e Emissão de Títulos 92.208 107.869 139.861 Letras de Crédito Agrícola (LCA), de Crédito Imobiliário (LCI) e Financeiras (LF) 92.208 107.869 139.861

Obrigações por repasses no País - Instituições Ofic iais 8.030 8.303 10.712 Tesouro Nacional 3.962 3.868 3.580 BNDES - - 811 FINAME 3.878 4.245 6.131 Outras Instituições 190 190 190

Outras obrigações 67.588 47.842 58.103 Fiscais e previdenciárias 368 69 51 Instrumentos financeiros derivativos - - 1.676 Diversas 67.220 47.773 56.376

Resultado Exercícios Futuros 3.792 4.112 6.063

Patrimônio líquido 202.868 271.984 463.435 Capital 849.843 849.843 849.843 Reserva de Capital 35.960 35.960 35.960 (-) Ações em tesouraria (4.283) (4.283) (4.283)Ajuste Vlrs a mercado (TVM e Derivativos) (200) (198) (316)Lucros (Prejuizos) acumulados (679.573) (610.462) (419.012)Participação de minoritários 1.121 1.124 1.243

TOTAL DO PASSIVO 2.703.731 2.655.217 3.907.736

.Divulgação de Resultados 1º TRIMESTRE DE 2018

18/18 18/18

Demonstração de Resultados

R$ mil

DEMONSTRAÇÃO DE RESULTADO CONSOLIDADO 1T18 4T17 1T17

Receitas da intermediação financeira 47.276 48.872 112.072 Operações de crédito 13.625 21.695 38.014 Resultado de títulos e valores mobiliários 27.947 21.789 62.307 Resultado com instrumentos financeiros derivativos 1.238 608 7.155 Resultado de operações de câmbio 4.466 4.780 4.597

Despesas da intermediação financeira (111.959) (85.860) (112.703)Operações de captação no mercado (39.411) (46.276) (101.264)Operações de empréstimos, cessões e repasses (3.231) (3.230) (2.002)Operações de venda ou de transferência de ativos financeiros - (1) (76)Provisão para créditos de liquidação duvidosa (69.317) (36.353) (9.361)

Resultado bruto da intermediação financeira (64.683) (36.988) (630)

Outras receitas (despesas) operacionais (25.629) (30.380) (24.001)Receitas de prestação de serviços 30.796 29.423 19.788 Rendas de tarifas bancárias 98 89 96 Despesas de pessoal (22.656) (22.014) (20.746)Outras despesas administrativas (28.152) (28.740) (22.020)Despesas tributárias (3.708) (3.657) (2.870)Resultado de equivalência patrimonial 419 281 731 Outras receitas operacionais 19.343 25.639 125.487 Outras despesas operacionais (21.769) (31.401) (124.466)

Resultado operacional (90.312) (67.368) (24.631)

Resultado não operacional (2.302) (1.405) (1.130)

Resultado antes da tributação sobre lucro e partici pações (92.614) (68.773) (25.761)

Imposto de renda e contribuição social 27.924 12.373 (1.666)Imposto de renda (596) 1.242 (754)Contribuição social (449) 866 (508)Ativo fiscal diferido 28.969 10.265 (404)

Contribuições e Participações (4.436) (5.248) (4.172)

Lucro líquido do período (69.126) (61.648) (31.599)