Embed Size (px)

Citation preview

DEMONSTRAÇÃO DE ORIGENS E APLICAÇÕES DE RECURSOS

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO

DEMONSTRAÇÃO DO VALOR ADICIONADO

LIVRO DE APURAÇÃO DO LUCRO REAL

1ª EDIÇÃO 05/2006

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

DEMONSTRAÇÃO DE ORIGENS E APLICAÇÕES DE RECURSOS...............................................................................4

DOAR NO SISTEMA MAXXIMUM..................................................................................................................8

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMONIO LIQUIDO..................................................................................14

DMPL NO SISTEMA MAXXIMUM.................................................................................................................17

DEMONSTRAÇÃO DO VALOR ADICIONADO......................24DVA NO SISTEMA MAXXIMUM....................................................................................................................30

LIVRO DE APURAÇÃO DO LUCRO REAL............................37PARTE A...........................................................................................................................................................38PARTE B...........................................................................................................................................................51PERGUNTAS E RESPOSTAS – RECEITA FEDERAL............................................................................56

COPYRIGHT............................................................................61

EXACTUS Software

2

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

POSTURAS A SEREM ADOTADAS DURANTE OS CURSOS EXACTUS SOFTWARE

Para que os cursos Exactus Software sejam aplicados com maior eficiência, é necessário que o discente respeite as seguintes determinações:

É proibido o uso de celulares durante a aplicação dos cursos; Os recados telefônicos serão passados apenas no coffee break,

almoço e final do dia; Durante os horários dos cursos Exactus Software, os participantes

devem apenas atuar como discentes, deixando de lado as suas funções em suas empresas;

Utilizar o crachá de identificação enquanto estiver dentro da Exactus Software, entregando-o ao final de cada dia;

Preencher a lista de presença sem falta, evitando rasurá-la; Evitar dispersão durante o coffee break, retornando à sala após 15

minutos.

EXACTUS Software

3

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

DEMONSTRAÇÃO DE ORIGENS E APLICAÇÕES DE RECURSOS

NBC T 3.6 – DA DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS3.6.1 – Conceito3.6.1.1 – A demonstração das origens e aplicações de recursos é a demonstração contábil destinada a evidenciar, num determinado período, as modificações que originaram as variações no capital circulante líquido da entidade.

3.6.2 – Conteúdo e Estrutura3.6.2.1 – A demonstração das origens e das aplicações de recursos discriminará:a) o valor resultante das operações da entidade, correspondente ao resultado líquido do período, retificado por valores que não geraram movimentação de numerário ou não afetaram o capital circulante, que tanto poderá constituir-se em origens ou em aplicação de recursos;b) as origens dos recursos, compreendendo:1) os aportes de capital;2) os recursos provenientes da realização de ativos de longo prazo e permanente;3) os recursos provenientes de capital de terceiros de longo prazo;c) as aplicações dos recursos, compreendendo:1) os recursos destinados ao pagamento das participações nos lucros aos sócios ou

acionistas;2) os recursos aplicados na aquisição do permanente e no aumento dos ativos de longo

prazo;3) os recursos aplicados na redução de obrigações de longo prazo;4) os reembolsos de capital;d) a variação do capital circulante líquido, resultante da diferença entre os totais das origens e das aplicações dos recursos;e) a demonstração da variação do capital circulante líquido, compreendendo os saldos iniciais e finais do ativo e do passivo circulante, e respectivas variações líquidas do período.

A Lei nº 6.404-76, em seu artigo 176, inciso IV, tornou obrigatória essa demonstração para todas as companhias. Contudo, o § 6º do referido artigo dispõe que a companhia fechada, com patrimônio líquido, na data do balanço, não superior a R$ 1.000.000,00 (um milhão de reais) não será obrigada à elaboração e publicação da demonstração das origens e aplicações de recursos.

Art. 176 Ao fim de cada exercício social, a Diretoria fará elaborar, com base na escrituração mercantil de companhia, as seguintes demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício:

I - balanço patrimonial;

II - demonstração dos lucros ou prejuízos acumulados;

III - demonstração do resultado do exercício;

IV - demonstração das origens e aplicações de recursos.

§ 1º As demonstrações de cada exercício serão publicadas com a indicação dos valores correspondentes das demonstrações do exercício anterior.

(Vide § 1.º, b, do art. 295)

§ 2º Nas demonstrações, as contas semelhantes poderão ser agrupadas; os pequenos saldos poderão ser agregados, desde que indicada a sua natureza e não ultrapassem 0,1 (um décimo) do valor do respectivo grupo de contas; mas é vedada a utilização de designações genéricas, como "diversas contas" ou "contas-correntes".

§ 3º As demonstrações financeiras registrarão a destinação dos lucros segundo a proposta dos órgãos da administração, no pressuposto de sua aprovação pela assembléia-geral.

EXACTUS Software

4

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

§ 4º As demonstrações serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessários para esclarecimento da situação patrimonial e dos resultados do exercício.

§ 5º As notas deverão indicar:

a) os principais critérios de avaliação dos elementos patrimoniais, especialmente estoques, dos cálculos de depreciação, amortização e exaustão, de constituição de provisão para encargos ou riscos, e dos ajustes para atender a perdas prováveis na realização de elementos do ativo;

b) os investimentos em outras sociedades, quando relevantes (art. 247, parágrafo único);

c) o aumento de valor de elementos do ativo resultante de novas avaliações (art. 182, § 3.º);

d) os ônus reais constituídos sobre elementos do ativo, as garantias prestadas a terceiros e outras responsabilidades eventuais ou contingentes;

e) a taxa de juros, as datas de vencimento e as garantias das obrigações a longo prazo;

f) o número, espécies e classes das ações da capital social;

g) as opções de compra de ações outorgadas e exercidas no exercício;

h) os ajustes de exercícios anteriores (art. 186, § 1.º);

i) os eventos subseqüentes à data de encerramento do exercício que tenham, ou possam vir a ter, efeito relevante sobre a situação financeira e os resultados futuros da companhia.

§ 6º A companhia fechada, com patrimônio líquido, na data do balanço, não superior a R$ 1.000.000,00 (um milhão de reais), não será obrigada à elaboração e publicação da demonstração das origens e aplicações de recursos.

( Redação dada pela Lei nº 9.457, de 05.05.97 )

EXACTUS Software

5

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

Quadro Comparativo – NBC T 3 – Lei nº 6.404-76

RES. nº 686-90 NBC T 3 LEI nº 6.404-76Discriminará:a) o valor resultante das operações daEntidade, correspondente ao resultadolíquido do período, retificado por valoresque não geraram movimentação denumerário ou não afetaram o capitalcirculante, que tanto poderá constituir-seem origem ou em aplicação de recursos;b) as origens dos recursos,compreendendo:1. os aportes de capital;2. os recursos provenientes da realizaçãode ativos de longo prazo e permanente;3. os recursos provenientes de capitalde terceiros de longo prazo;c) as aplicações dos recursos, compreendendo:1. os recursos destinados ao pagamentodas participações nos lucros aos sóciosou acionistas;2. os recursos aplicados na aquisição dopermanente e no aumento dos ativos delongo prazo;3. os recursos aplicados na redução deobrigações de longo prazo;4. os reembolsos de capital;d) a variação do capital circulante líquido,resultante da diferença entre os totaisdas origens e das aplicações dosrecursos;e) a demonstração da variação do capitalcirculante líquido, compreendendo ossaldos iniciais e finais do ativo e do passivocirculante, e respectivas variaçõeslíquidas do período.

Discriminará:I – as origens dos recursos, agrupadasem:a) lucro do exercício, acrescido de depreciação,amortização ou exaustão eajustado pela variação nos resultadosde exercícios futuros;b) realização do capital social e contribuiçõespara reservas de capital;c) recursos de terceiros, originários doaumento do passivo exigível a longoprazo, da redução do ativo realizável alongo prazo e da alienação de investimentose direitos do ativo imobilizado;II – as aplicações de recursos, agrupadasem:a) dividendos distribuídos;b) aquisição de direitos do ativo imobilizado;c) aumento do ativo realizável a longoprazo, dos investimentos e do ativodiferido;d) redução do passivo exigível a longoprazo;III – o excesso ou insuficiência das origensde recursos em relação às aplicações,representando aumento ouredução do capital circulante líquido;IV – os saldos, no início e no fim doexercício, do ativo e passivo circulante,o montante do capital circulante líquidoe o seu aumento ou redução durante oexercício.

Observação: Do Lucro Líquido do Exercício provêm recursos próprios, e isto contribui para o CCL (Capital

Circulante Líquido) da empresa.No caso de ocorrer prejuízo líquido no exercício, o valor correspondente afeta

desfavoravelmente o CCL, ou seja, em vez de agregar recursos, subtraíram-se recursos no decorrer do período, pois os custos/despesas ultrapassaram as receitas.

Em resumo, o resultado líquido do exercício compõe-se de:(+) receitas/rendimentos/ganhos(-) custos/despesas/perdas= Lucro ou Prejuízo Líquido do ExercícioNesse caso, as receitas/rendimentos/ganhos originam-se de recurso, pois não se pode

esquecer que, nos registros contábeis correspondentes, teremos como contrapartida a contacaixa/bancos/contas a receber (Ativo Circulante).

De sua parte, os custos/despesas/perdas requerem a aplicação de recursos, pois, nos registros contábeis correspondentes, teremos como contrapartida o aumento das obrigações a pagar (Passivo Circulante) ou o imediato desembolso financeiro por meio da redução da conta caixa/bancos (Ativo Circulante).

A função da demonstração das origens e aplicações de recursos (DOAR) é explicar por que e como ocorreu o aumento ou redução do CCL (AC – PC). Assim, os valores que compõemo resultado líquido do exercício, mas que não afetam em contrapartida o Ativo Circulante ou o Passivo Circulante, devem ser eliminados (ajustados) do respectivo resultado, para elaboraçãoda DOAR.

EXACTUS Software

6

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

No caso em que há prejuízos, Iudícibus, Martins e Gelbcke, no “Manual de Contabilidade das Sociedades por ações”, tratam o assunto como segue.

No prejuízo líquido do exercício as operações consomem capital circulante líquido, representando uma aplicação, e como tal deve ser apresentada na demonstração, no grupo das aplicações, como o primeiro item do grupo.

Entretanto, se a empresa está com prejuízo líquido do exercício, mas, em decorrência dos ajustes previstos nas operações próprias, resultar uma origem de recursos, a apresentaçãodo prejuízo líquido do exercício e de seus ajustes deve ser demonstrada nas origens dos recursos.

Fonte: DEMONSTRAÇÕES CONTÁBEIS ASPECTOS PRÁTICOS E CONCEITOS TÉCNICOS, CONSELHO REGIONAL DE CONTABILIDADE DO RIOGRANE DO SUL – MAIO 2005

EXACTUS Software

7

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

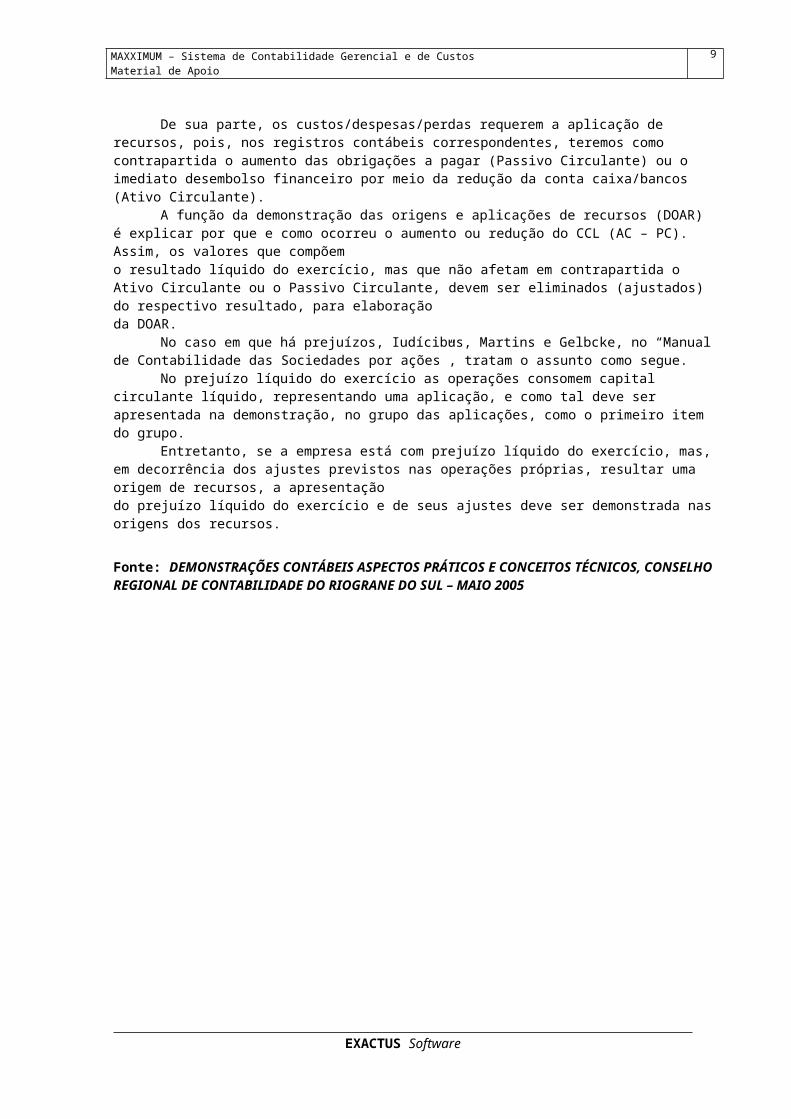

DOAR NO SISTEMA MAXXIMUM

Inicialização da DOAR

Neste processo será gerada um plano sugestão da DOAR, podendo o usuário acrescentar novos códigos ou alterar os existentes.

Iniciar: Informar <S> para inicialização do cadastro da DOAR.

EXACTUS Software

8

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

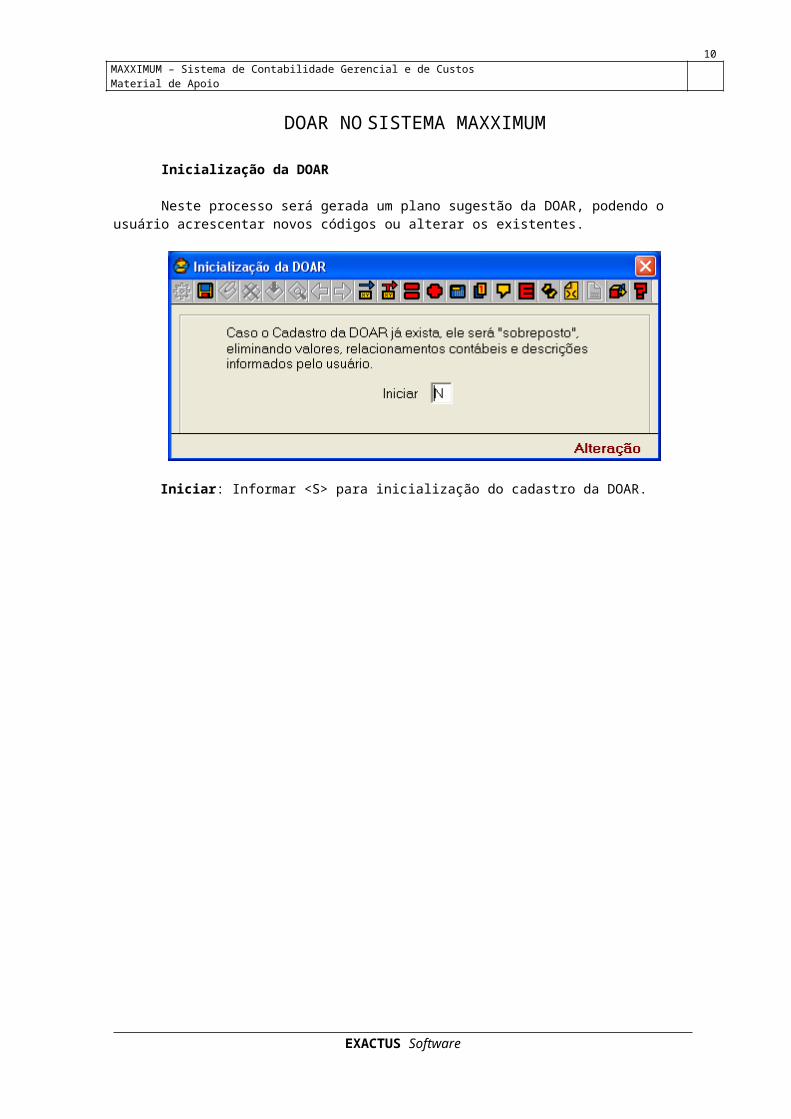

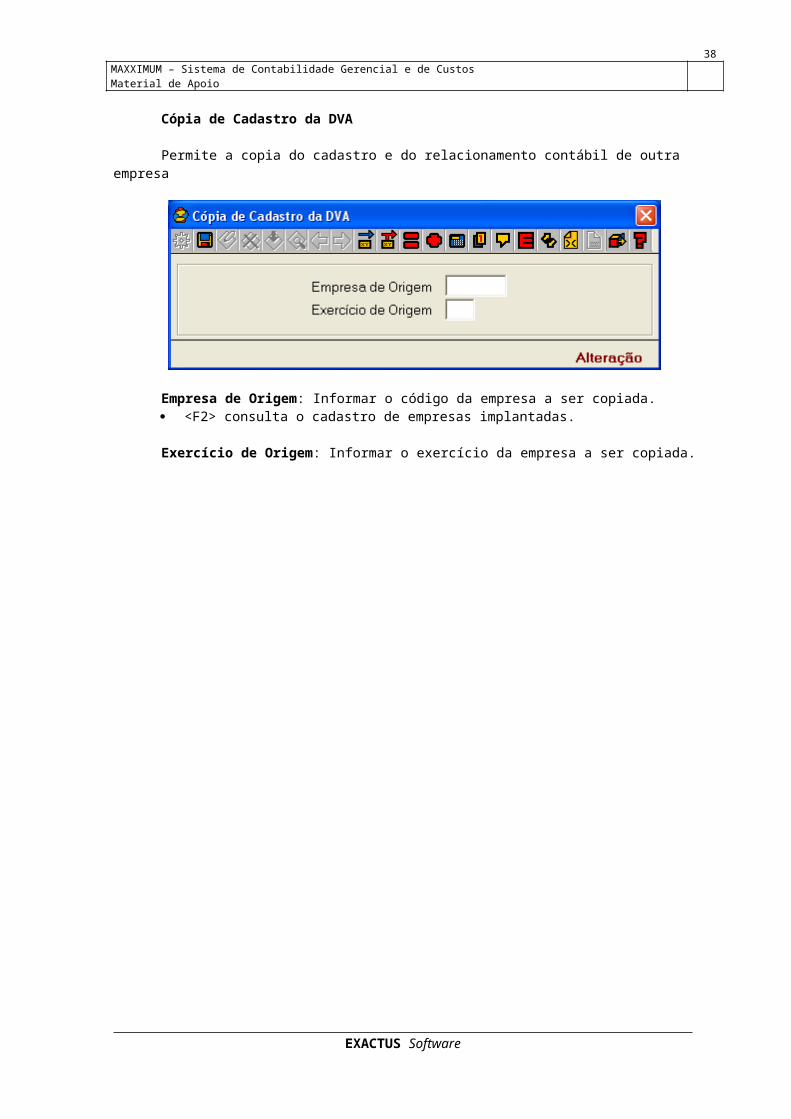

Cópia Cadastro da DOAR

Permite a copia do cadastro e do relacionamento contábil de outra empresa.

Empresa de Origem: Informar o código da empresa a ser copiada. <F2> Consulta cadastro de empresas licenciadas.

Exercício de Origem: Informar o exercício da empresa a ser copiada.

EXACTUS Software

9

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

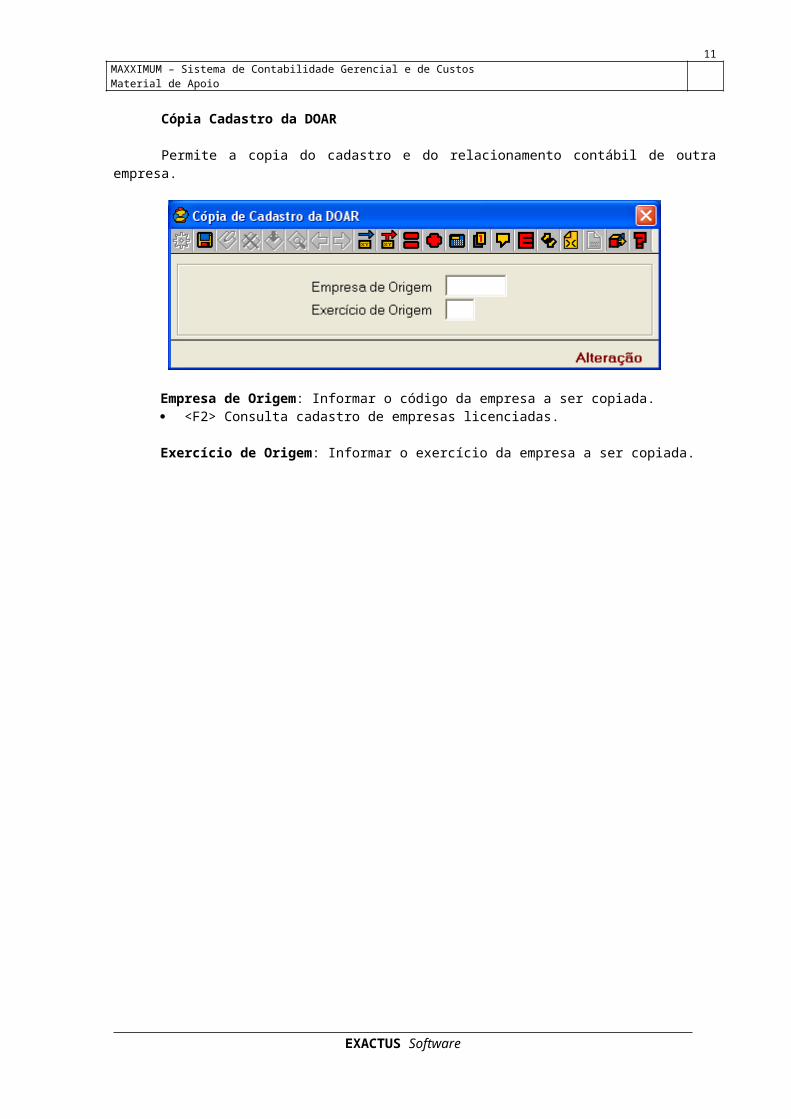

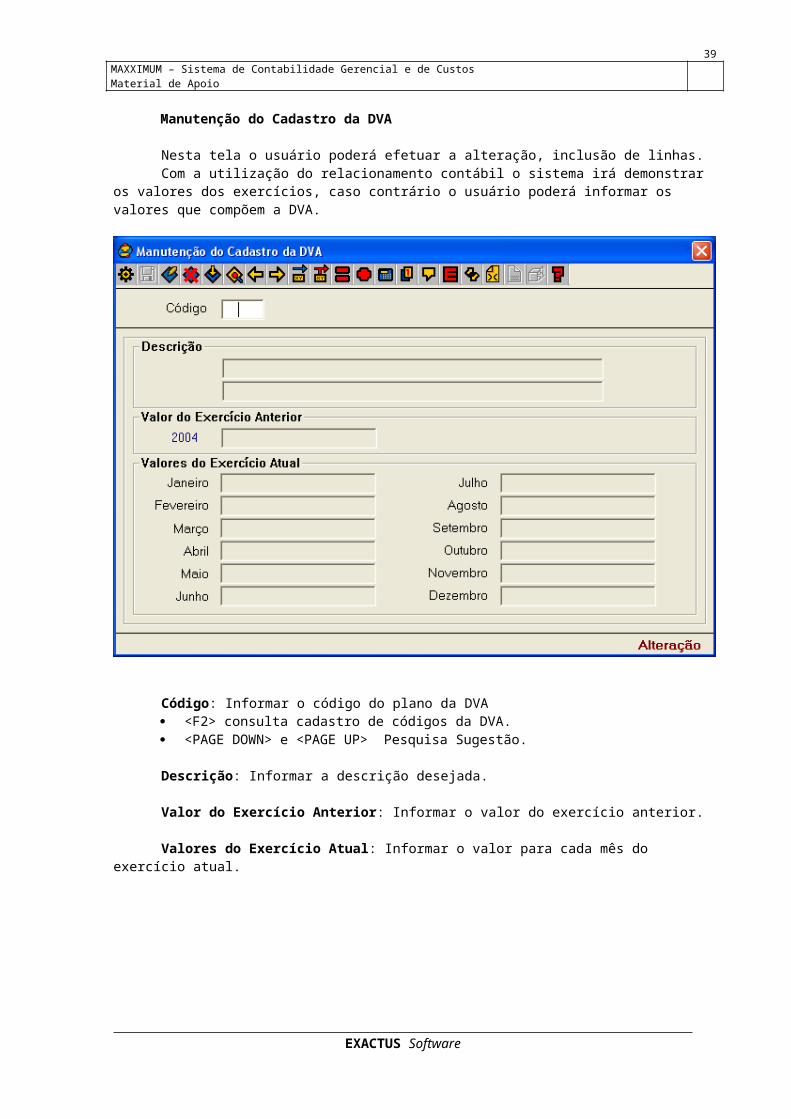

Manutenção do Cadastro da DOAR

Nesta tela o usuário poderá efetuar a alteração, inclusão de itens.Com a utilização do relacionamento contábil o sistema irá demonstrar os valores do exercício

anterior e atual, caso contrário o usuário poderá informar os valores que compõem a DOAR.

Código: Informar o valor do exercício anterior. <F2> consulta cadastro de códigos da DVA; <Page Down> e <Page Up> Pesquisa Sugestão.

Valores dos Exercícios Anteriores: Informar o valor do exercício anterior.Quando o relatório for impresso em modo comparativo, o usuário deverá informar nos

códigos 4101 – Ativo Circulante e 4102 – Passivo Circulante os valores do exercício anterior no campo da direita (2003).

Estes valores serão demonstrados como inicio do período na variação do capital circulante.

Valores do Exercício Atual: Informar o valor para cada mês do exercício atual, caso não utilizar a opção de relacionamento contábil.

EXACTUS Software

10

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

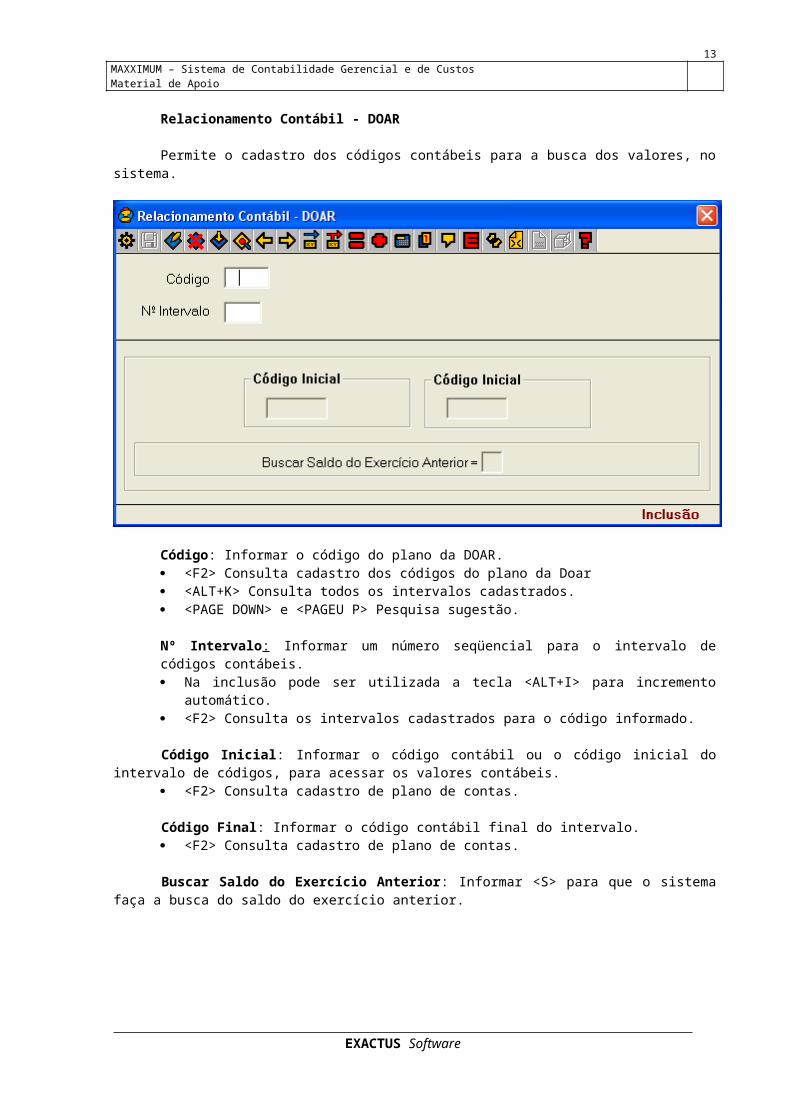

Relacionamento Contábil - DOAR

Permite o cadastro dos códigos contábeis para a busca dos valores, no sistema.

Código: Informar o código do plano da DOAR. <F2> Consulta cadastro dos códigos do plano da Doar <ALT+K> Consulta todos os intervalos cadastrados. <PAGE DOWN> e <PAGEU P> Pesquisa sugestão.

Nº Intervalo: Informar um número seqüencial para o intervalo de códigos contábeis. Na inclusão pode ser utilizada a tecla <ALT+I> para incremento automático. <F2> Consulta os intervalos cadastrados para o código informado.

Código Inicial: Informar o código contábil ou o código inicial do intervalo de códigos, para acessar os valores contábeis.

<F2> Consulta cadastro de plano de contas.

Código Final: Informar o código contábil final do intervalo. <F2> Consulta cadastro de plano de contas.

Buscar Saldo do Exercício Anterior: Informar <S> para que o sistema faça a busca do saldo do exercício anterior.

EXACTUS Software

11

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

Relatório de Relacionamento Contábil da DOAR

Relatório que demonstra os itens do plano da DOAR e seus códigos contábeis relacionados.

EXACTUS Software

12

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

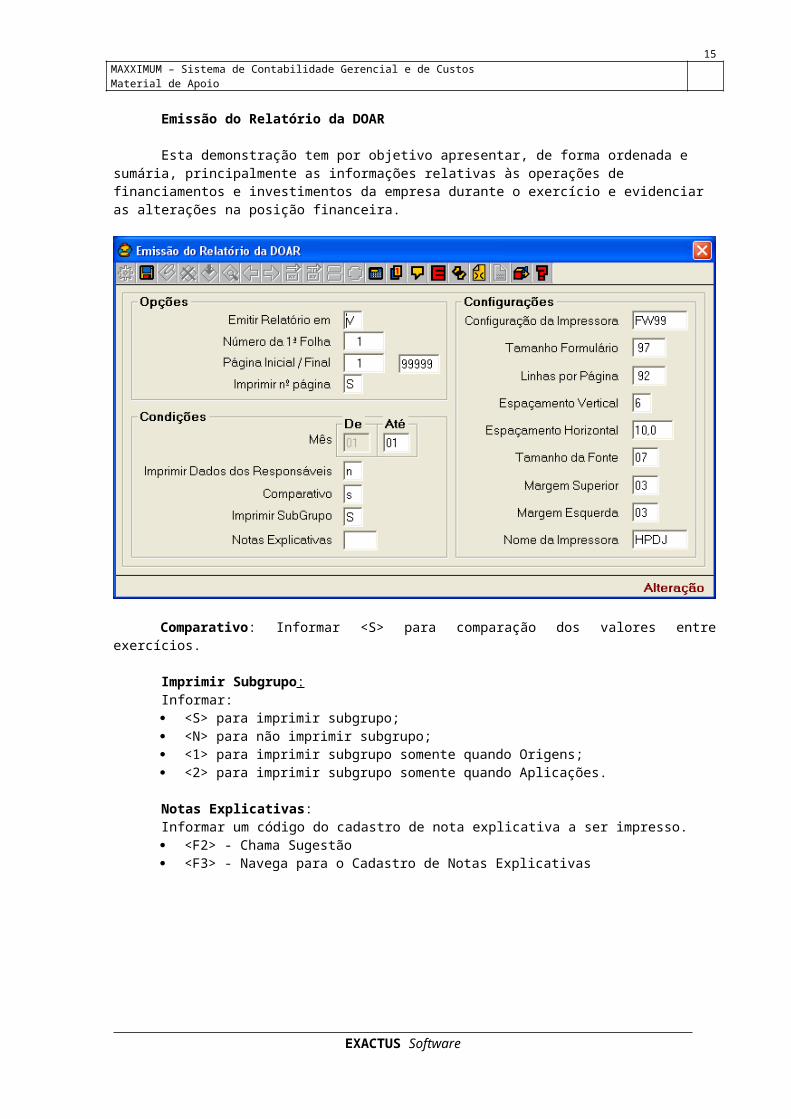

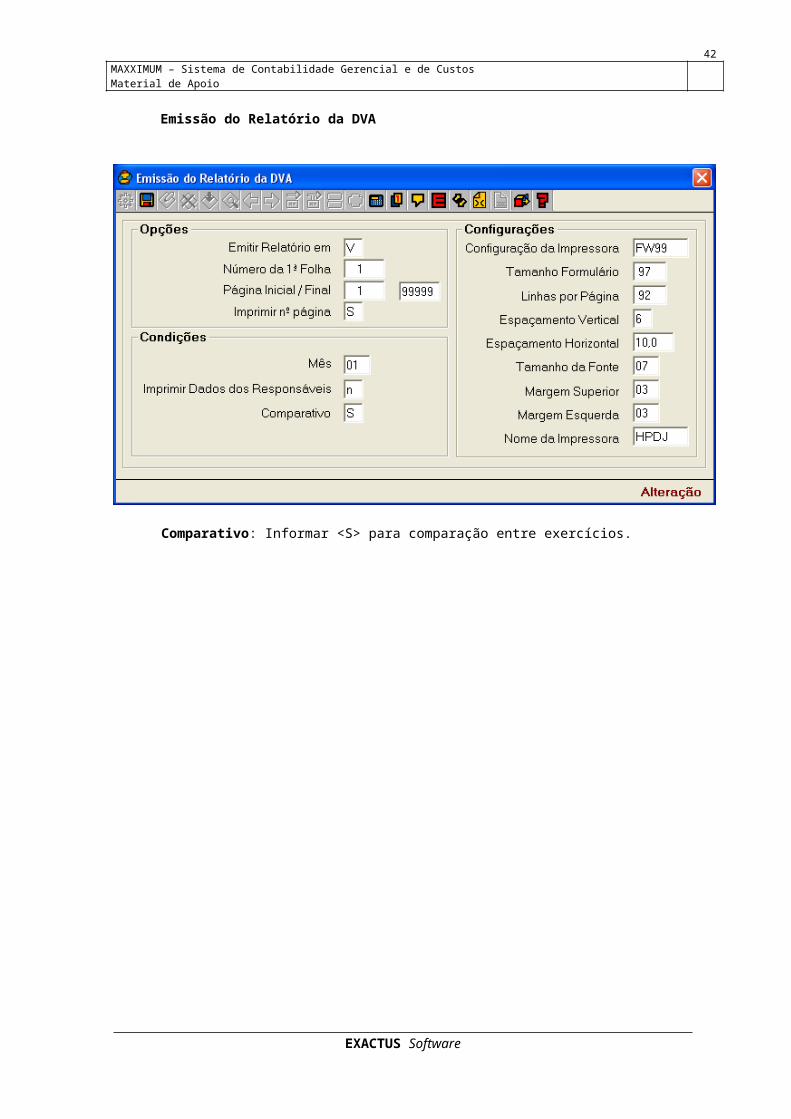

Emissão do Relatório da DOAR

Esta demonstração tem por objetivo apresentar, de forma ordenada e sumária, principalmente as informações relativas às operações de financiamentos e investimentos da empresa durante o exercício e evidenciar as alterações na posição financeira.

Comparativo: Informar <S> para comparação dos valores entre exercícios.

Imprimir Subgrupo:Informar: <S> para imprimir subgrupo; <N> para não imprimir subgrupo; <1> para imprimir subgrupo somente quando Origens; <2> para imprimir subgrupo somente quando Aplicações.

Notas Explicativas:Informar um código do cadastro de nota explicativa a ser impresso. <F2> - Chama Sugestão <F3> - Navega para o Cadastro de Notas Explicativas

EXACTUS Software

13

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO

NBC T 3.5 – DA DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIOLÍQUIDO3.5.1 – Conceito3.5.1.1 – A demonstração das mutações do patrimônio líquido é aquela destinada a evidenciar as mudanças, em natureza e valor, havidas no patrimônio líquido da entidade, num determinado período de tempo.O subitem 3.5.1.1 foi alterado pela Resolução CFC n° 887, de 9 de outubro de 2000.

3.5.2 – Conteúdo e Estrutura3.5.2.1 – A demonstração das mutações do patrimônio líquido discriminará:a) os saldos no início do período;b) os ajustes de exercícios anteriores;c) as reversões e transferências de reservas e lucros;d) os aumentos de capital, discriminando sua natureza;e) a redução de capital;f) as destinações do lucro líquido do período;g) as reavaliações de ativos e sua realização, líquida do efeito dos impostoscorrespondentes;h) o resultado líquido do período;i) as compensações de prejuízos;j) os lucros distribuídos;l) os saldos no final do período.

RESOLUÇÃO CFC Nº 887/00

DISPÕE SOBRE A ALTERAÇÃO DO ITEM 3.5.1.1, DA NBC T 3 – CONCEITO, CONTEÚDO, ESTRUTURA E NOMECLATURA DAS DEMONSTRAÇÕES CONTÁBEIS, APROVADA PELA RESOLUÇÃO CFC N.º 686, DE 14-12-90, E ALTERADA PELA RESOLUÇÃO CFC N.º 847, DE 16-6-99.

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

CONSIDERANDO o que dispõe a Resolução CFC n.º 751, de 29 de dezembro de 1993,RESOLVE:Art. 1º O item 3.5.1.1, da NBC T 3 – Conceito, Conteúdo, Estrutura e Nomenclatura das

Demonstrações Contábeis, passa a vigorar com a seguinte redação:

“3.5.1.1 – A demonstração das mutações do patrimônio líquido é aquela destinada a evidenciar as mudanças, em natureza e valor, havidas no patrimônio líquido da entidade, num determinado período de tempo”.

Art. 2º Esta Resolução entra em vigor na data de sua assinatura.

Brasília, 9 de outubro de 2000.

Contador José Serafim AbrantesPresidente

Ata CFC nº 807Proc. CFC nº 40/00

EXACTUS Software

14

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

A referida demonstração está prevista no art. 186, § 2º, da Lei nº 6.404-76.“§ 2º A demonstração de lucros ou prejuízos acumulados deverá indicar o montante do

dividendo por ação do capital social e poderá ser incluída na demonstração das mutações do patrimônio líquido, se elaborada e publicada pela companhia.”

A Comissão de Valores Mobiliários (CVM), mediante a Instrução CVM nº 059-86, tornou esta demonstração e sua publicação de caráter obrigatório, para as companhias abertas, emsubstituição à demonstração dos lucros ou prejuízos acumulados.

INSTRUÇÃO CVM Nº 59, DE 22 DE DEZEMBRO DE 1986.

Dispõe sobre a obrigatoriedade de elaboração e publicação da demonstração das mutações do patrimônio líquido pelas companhias abertas.

O Presidente da Comissão de Valores Mobiliários - CVM torna público que o colegiado, em reunião em 22.12.86, com fundamento nos artigos 176 § 4º, 177, § 3º e 186, § 2º da LEI Nº 6.404, de 15 de dezembro de 1976, e no artigo 22, parágrafo único, incisos II e IV, da LEI Nº 6.385, de 7 de dezembro de 1976,

resolveu:

Art. 1º - As companhias abertas deverão elaborar e publicar, como parte integrante de suas demonstrações financeiras, a demonstração das mutações do patrimônio líquido, referida ao artigo 186, § 2º " in fine" , da LEI Nº 6.404, de 15 de dezembro de 1976.

Art. 2º - A demonstração das mutações do patrimônio líquido, referida no artigo anterior, contemplará, no mínimo, os itens contidos no modelo sugerido em anexo à presente Instrução, segregados em colunas, discriminando:

1. descrição das mutações

2. capital realizado atualizado

3. reservas de capital

4. reservas de reavaliação

5. reservas de lucros

6. lucros ou prejuízos acumulados

7. ações em tesouraria

8. total do patrimônio líquido

Art. 3º - Na coluna de "descrição das mutações" serão explicitadas as alterações ocorridas no período abrangido pela demonstração, de modo a evidenciar com clareza e de forma sucinta, a natureza das mutações e seus fundamentos.

Art. 4º - O agrupamento do "capital realizado atualizado" será subdividido em três colunas, compreendendo o capital social subscrito, o capital a realizar (subtrativamente) e a correção monetária do capital realizado.

Art. 5º - As reservas de capital serão discriminadas em colunas segundo a sua natureza, ressalvada a faculdade prevista no artigo 10 desta Instrução.

Art. 6º - As reservas de reavaliação, constituídas e/ou utilizadas na forma do pronunciamento aprovado pela Deliberação CVM nº 27, de 5 de fevereiro de 1986, serão subdivididas em duas colunas para contemplar as contrapartidas de reavaliações de ativos próprios e as de ativo de coligadas e controladas, ressalvada a faculdade prevista no artigo 10.

EXACTUS Software

15

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

Art. 7º - As reservas de lucros, formadas de parcelas provenientes da destinação de lucros da companhia, serão classificadas em colunas segundo a sua natureza, ressalvada a faculdade prevista no artigo 10.

Parágrafo único. As reservas de que trata este artigo serão constituídas e utilizadas na forma prevista nos artigos 193 a 199 e 202 § 5º da LEI Nº 6.404, de 15 de dezembro de 1976.

Art. 8º - A conta de lucros acumulados contemplará apenas a parcela relativa a frações de lucros que não possam ser computadas na declaração do dividendo por ação. Poderá ser, ainda, admitida a utilização desta rubrica para abrigar as retenções de lucros na forma do artigo 196 da LEI Nº 6.404/76.

Parágrafo único. Somente poderá haver saldo na conta de prejuízos acumulados se esgotadas todas as reservas de lucros, inclusive a reserva legal. Os prejuízos remanescentes, que excederem às reservas de lucros, poderão ser, primeiramente, absorvidos pelas reservas de capital, exceto a correção monetária do capital realizado.

Art. 9º - As ações em tesouraria deverão figurar, subtrativamente, em coluna própria da conta do patrimônio líquido que representou a origem dos recursos aplicados na sua aquisição.

Art. 10 - A companhia poderá indicar, em nota explicativa, as subdivisões dos grupamentos do patrimônio líquido previstas nos artigos 5º, 6º e 7º caso a demonstração fique muito extensa para efeito de publicação, ou fazer uso de quadros analíticos.

Art. 11 - Os ajustes de exercícios anteriores, quando constantes da demonstração das mutações do patrimônio líquido, constituirão primeira parcela a ser lançada, como ajuste do saldo inicial dos lucros ou prejuízos acumulados, devendo ser segregados em:

a. efeitos decorrentes da mudança de critério contábil;

b. efeitos decorrentes da retificação de erros cometidos em exercícios anteriores.

§ 1º Os ajustes referidos neste artigo não podem estar vinculados a fatos subseqüentes, posto que, neste caso, serão considerados no resultado do exercício.

§ 2º Quando houver efeito fiscal de imposto de renda, o ajuste deve ser lançado pelo valor bruto e, imediatamente a seguir, como parte integrante sua, a parcela que, positiva ou negativamente, influenciar tributariamente o ajuste.

§ 3º As razões dos ajustes lançados deverão ser explicadas em notas de rodapé, integrantes da demonstração das mutações do patrimônio líquido, ou em notas explicativas às demonstrações financeiras.

Art. 12 - A demonstração das mutações do patrimônio líquido deverá indicar o dividendo por ação do capital social, por espécie e classe e, para tanto, observará as diferentes vantagens conferidas a cada uma das diversas espécies e classes de ações que compõem o capital, inclusive atentando para a existência de ações em tesouraria, que poderão influenciar a base de cálculo.

Parágrafo único. Havendo distribuição de dividendos "pro rata temporis", a indicação do dividendo por ação deverá ser feita computando-se dividendo integral que caberia à ação, esclarecendo-se tal fato em nota de rodapé ou em nota explicativa.

Art 13 - A companhia deverá observar a correta classificação das contas integrantes do patrimônio líquido, bem como os conceitos emitidos na Nota Explicativa que faz parte integrante da presente Instrução.

Art. 14 - Esta Instrução entrará em vigor na data de sua publicação no Diário Oficial da União.

Original assinado por

LUIS OCTÁVIO DA MOTTA VEIGA - PRESIDENTE

EXACTUS Software

16

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

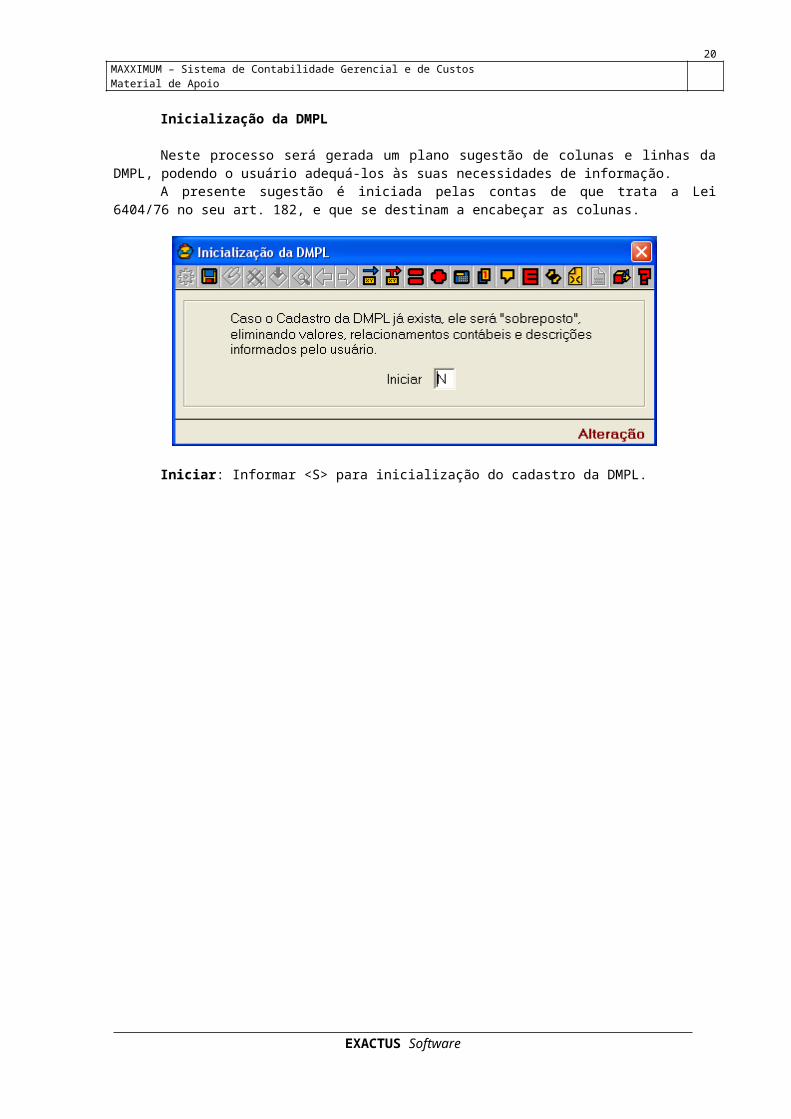

DMPL NO SISTEMA MAXXIMUM

Inicialização da DMPL

Neste processo será gerada um plano sugestão de colunas e linhas da DMPL, podendo o usuário adequá-los às suas necessidades de informação.

A presente sugestão é iniciada pelas contas de que trata a Lei 6404/76 no seu art. 182, e que se destinam a encabeçar as colunas.

Iniciar: Informar <S> para inicialização do cadastro da DMPL.

EXACTUS Software

17

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

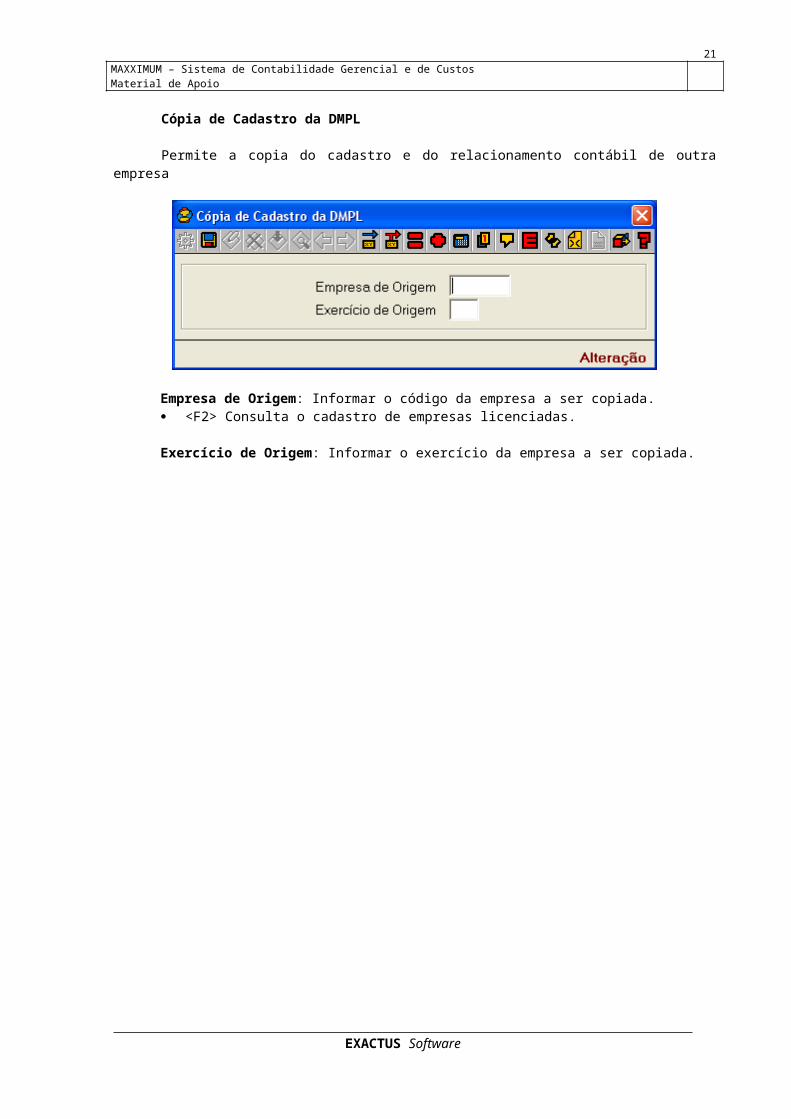

Cópia de Cadastro da DMPL

Permite a copia do cadastro e do relacionamento contábil de outra empresa

Empresa de Origem: Informar o código da empresa a ser copiada. <F2> Consulta o cadastro de empresas licenciadas.

Exercício de Origem: Informar o exercício da empresa a ser copiada.

EXACTUS Software

18

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

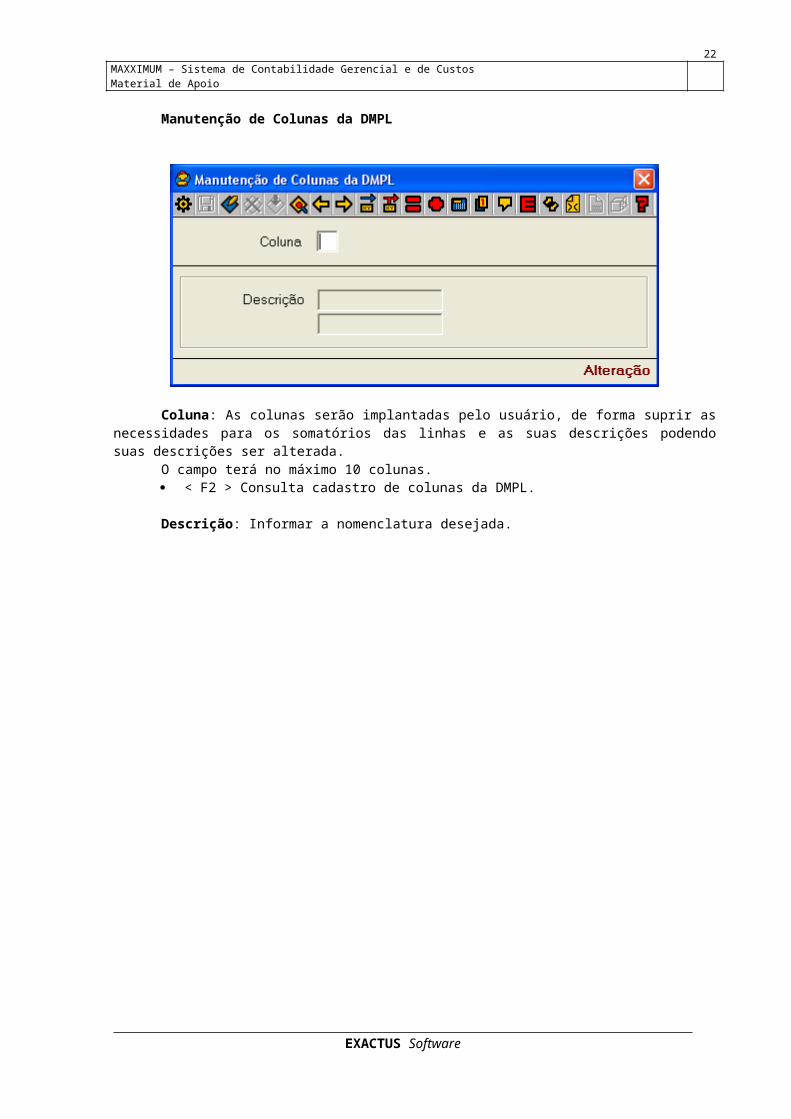

Manutenção de Colunas da DMPL

Coluna: As colunas serão implantadas pelo usuário, de forma suprir as necessidades para os somatórios das linhas e as suas descrições podendo suas descrições ser alterada.

O campo terá no máximo 10 colunas. < F2 > Consulta cadastro de colunas da DMPL.

Descrição: Informar a nomenclatura desejada.

EXACTUS Software

19

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

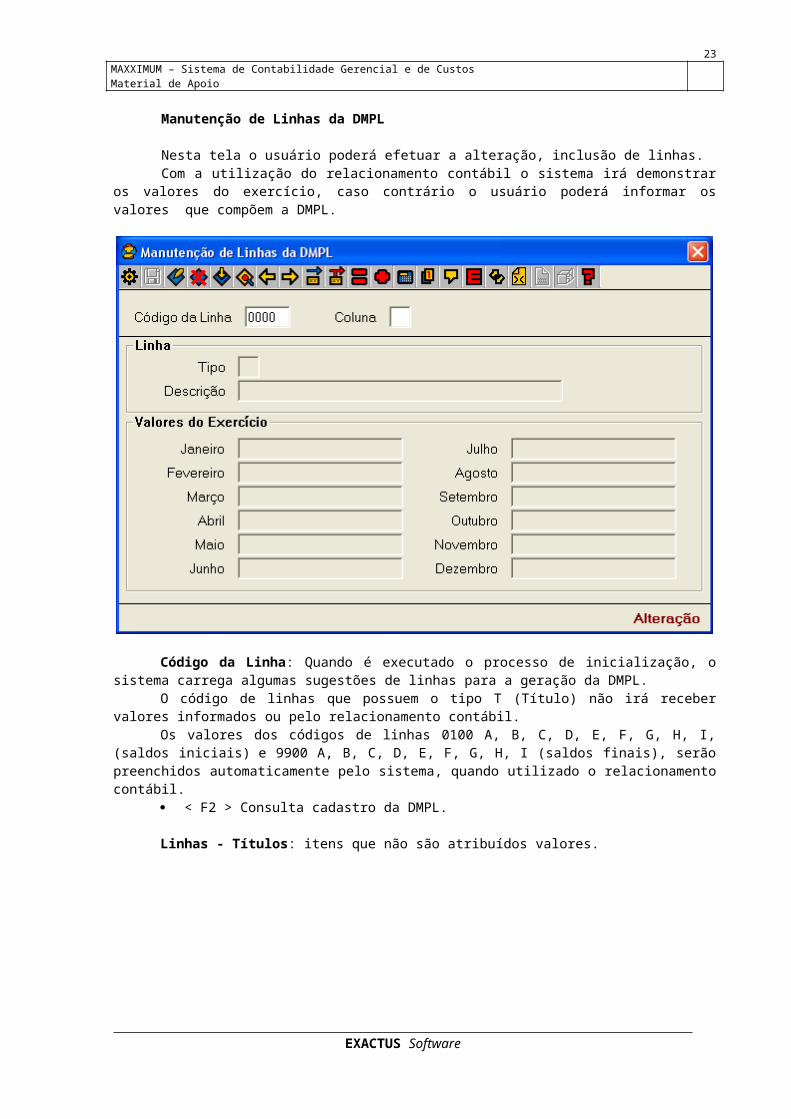

Manutenção de Linhas da DMPL

Nesta tela o usuário poderá efetuar a alteração, inclusão de linhas.Com a utilização do relacionamento contábil o sistema irá demonstrar os valores do exercício,

caso contrário o usuário poderá informar os valores que compõem a DMPL.

Código da Linha: Quando é executado o processo de inicialização, o sistema carrega algumas sugestões de linhas para a geração da DMPL.

O código de linhas que possuem o tipo T (Título) não irá receber valores informados ou pelo relacionamento contábil.

Os valores dos códigos de linhas 0100 A, B, C, D, E, F, G, H, I, (saldos iniciais) e 9900 A, B, C, D, E, F, G, H, I (saldos finais), serão preenchidos automaticamente pelo sistema, quando utilizado o relacionamento contábil.

< F2 > Consulta cadastro da DMPL.

Linhas - Títulos: itens que não são atribuídos valores.

EXACTUS Software

20

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

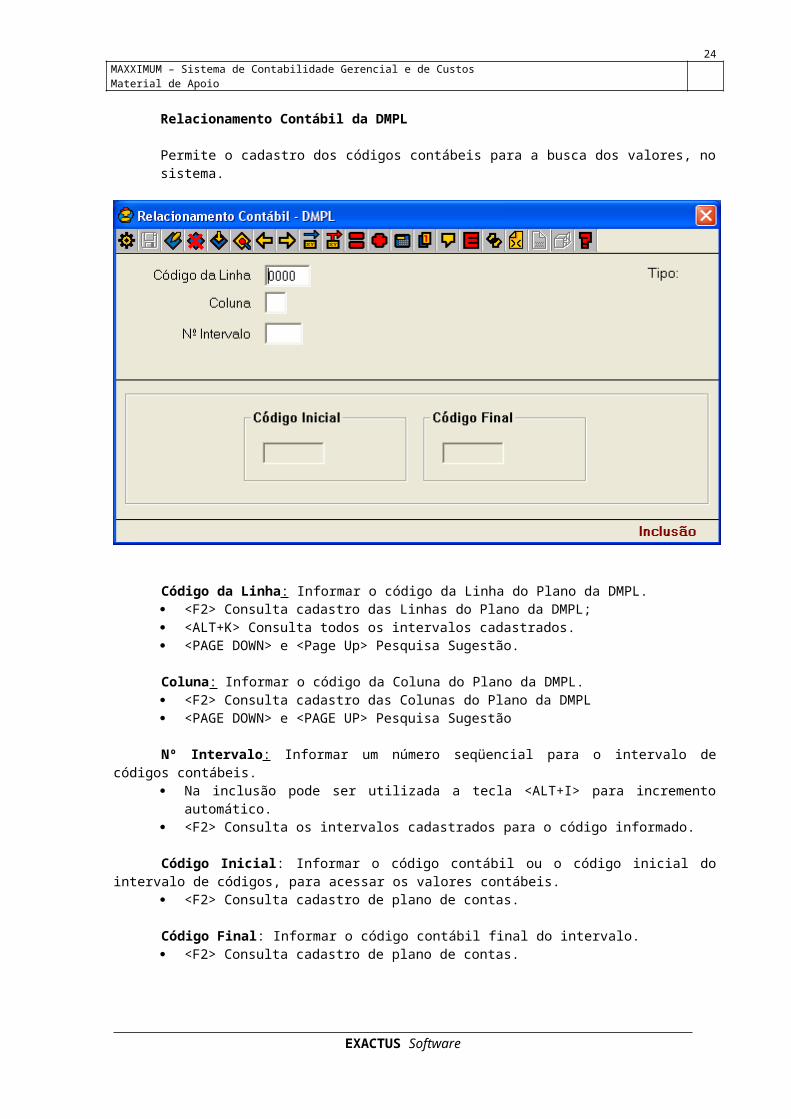

Relacionamento Contábil da DMPL

Permite o cadastro dos códigos contábeis para a busca dos valores, no sistema.

Código da Linha: Informar o código da Linha do Plano da DMPL. <F2> Consulta cadastro das Linhas do Plano da DMPL; <ALT+K> Consulta todos os intervalos cadastrados. <PAGE DOWN> e <Page Up> Pesquisa Sugestão.

Coluna: Informar o código da Coluna do Plano da DMPL. <F2> Consulta cadastro das Colunas do Plano da DMPL <PAGE DOWN> e <PAGE UP> Pesquisa Sugestão

Nº Intervalo: Informar um número seqüencial para o intervalo de códigos contábeis. Na inclusão pode ser utilizada a tecla <ALT+I> para incremento automático. <F2> Consulta os intervalos cadastrados para o código informado.

Código Inicial: Informar o código contábil ou o código inicial do intervalo de códigos, para acessar os valores contábeis.

<F2> Consulta cadastro de plano de contas.

Código Final: Informar o código contábil final do intervalo. <F2> Consulta cadastro de plano de contas.

EXACTUS Software

21

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

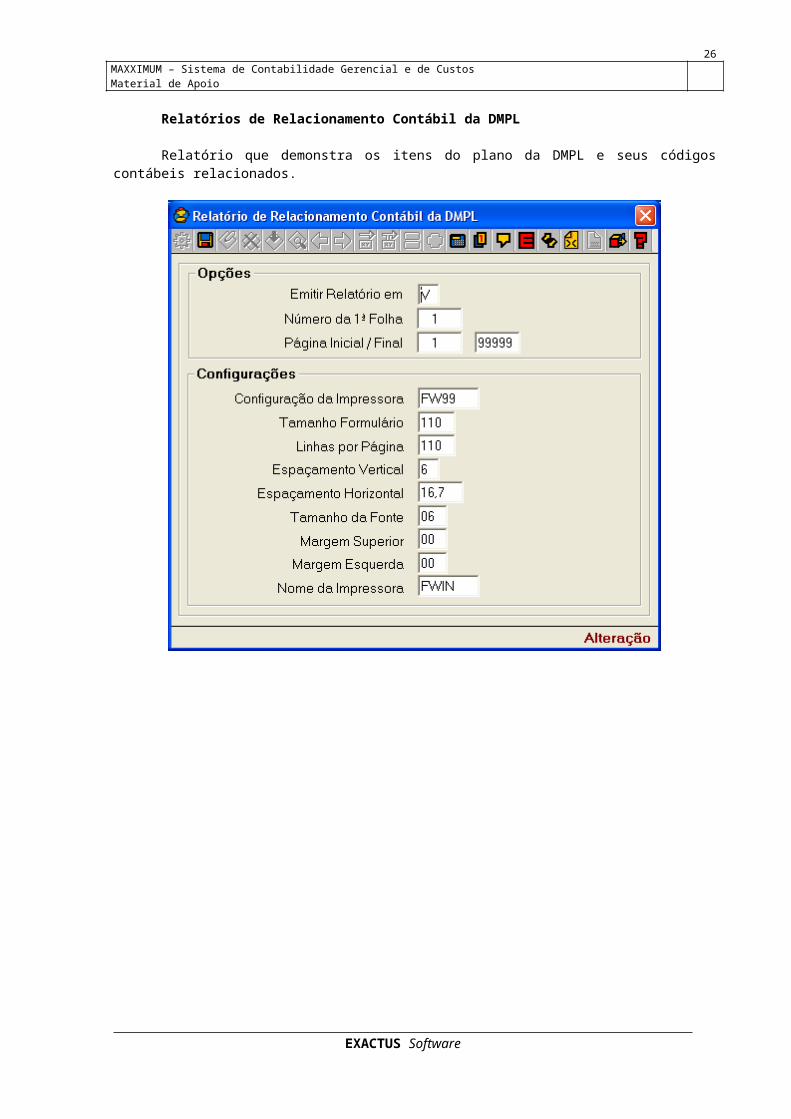

Relatórios de Relacionamento Contábil da DMPL

Relatório que demonstra os itens do plano da DMPL e seus códigos contábeis relacionados.

EXACTUS Software

22

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

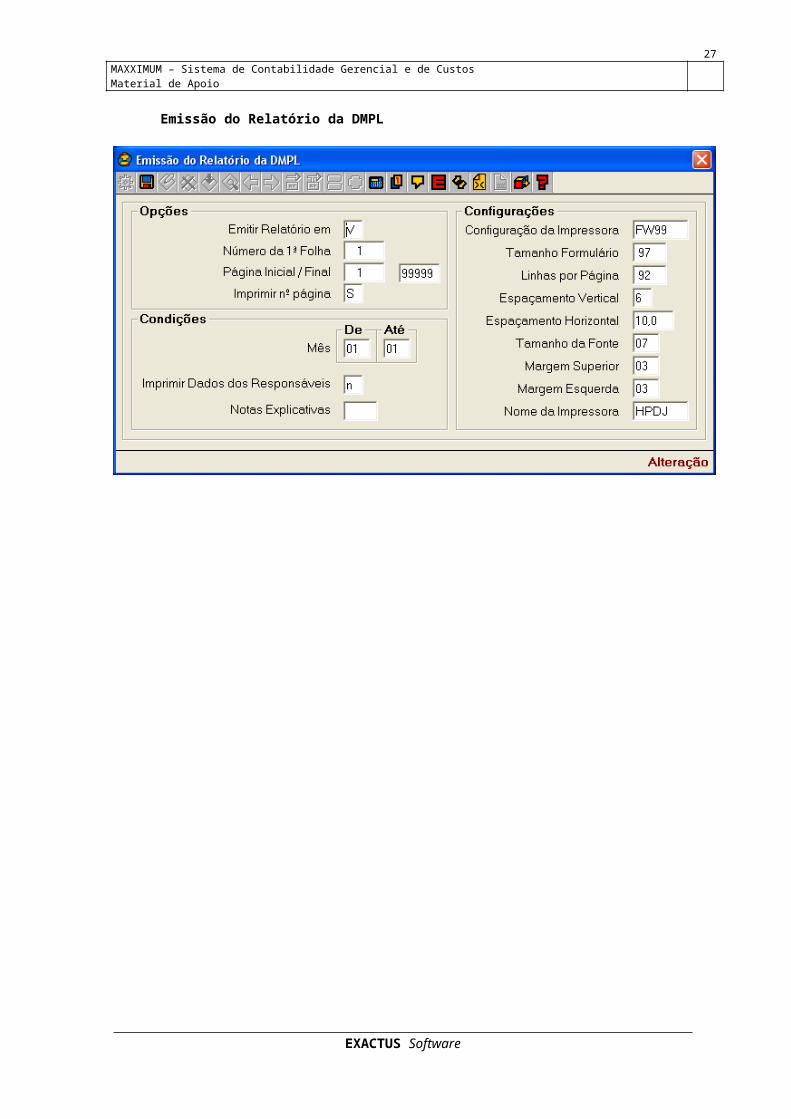

Emissão do Relatório da DMPL

EXACTUS Software

23

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

DEMONSTRAÇÃO DO VALOR ADICIONADO

Resolução CFC nº 1.010/05

Aprova a NBC T 3.7 – Demonstração do Valor Adicionado

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

CONSIDERANDO que as Normas Brasileiras de Contabilidade e suas Interpretações Técnicas constituem corpo de doutrina contábil que estabelece regras de procedimentos técnicos a serem observadas quando da realização de trabalhos;

CONSIDERANDO que a forma adotada de fazer uso de trabalhos de instituições com as quais o Conselho Federal de Contabilidade mantém relações regulares e oficiais está de acordo com as diretrizes constantes dessas relações;

CONSIDERANDO que o Grupo de Trabalho das Normas Brasileiras de Contabilidade, instituído pelo Conselho Federal de Contabilidade, atendendo ao que está disposto no Art. 1º da Resolução CFC nº 751, de 29 de dezembro de 1993, elaborou a NBC T 3.7 – Demonstração do Valor Adicionado.

CONSIDERANDO que por se tratar de atribuição que, para o adequado desempenho, deve ser empreendida pelo Conselho Federal de Contabilidade em regime de franca, real e aberta cooperação com o Banco Central do Brasil, a Comissão de Valores Mobiliários, o Instituto dos Auditores Independentes do Brasil, o Instituto Nacional de Seguro Social, o Ministério da Educação, a Secretaria Federal de Controle, a Secretaria da Receita Federal, a Secretaria do Tesouro Nacional e a Superintendência de Seguros Privados,

RESOLVE:

Art. 1º Aprovar a NBC T 3.7 – Demonstração do Valor Adicionado.

Art. 2º Esta Resolução entra em vigor a partir da data de sua publicação.

Brasília, 21 de janeiro de 2005.

Contador JOSÉ MARTONIO ALVES COELHOPresidente

Ata CFC nº 867/05.

EXACTUS Software

24

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

NORMA BRASILEIRA DE CONTABILIDADE

NBC T 3.7 – DEMONSTRAÇÃO DO VALOR ADICIONADO

3.7.1. CONCEITUAÇÃO E DISPOSIÇÕES GERAIS

3.7.1.1. Esta norma estabelece procedimentos para evidenciação de informações econômicas e financeiras, relacionadas ao valor adicionado pela entidade e sua distribuição.

3.7.1.2. Demonstração do Valor Adicionado é a demonstração contábil destinada a evidenciar, de forma concisa, os dados e as informações do valor da riqueza gerada pela entidade em determinado período e sua distribuição.

3.7.1.3. As informações devem ser extraídas da contabilidade e os valores informados devem ter como base o princípio contábil da competência.

3.7.1.4. Caso a entidade elabore Demonstrações Contábeis Consolidadas, a Demonstração do Valor Adicionado deve ser elaborada com base nas demonstrações consolidadas, e não pelo somatório das Demonstrações do Valor Adicionado individuais.

3.7.2. ESTRUTURA DA DEMONSTRAÇÃO DO VALOR ADICIONADO

3.7.2.1. A Demonstração do Valor Adicionado deve ser apresentada de forma comparativa mediante a divulgação simultânea de informações do período atual e do anterior.

3.7.2.2. A demonstração referida no item anterior, quando divulgada, deve ser efetuada como informação complementar às Demonstrações Contábeis, não se confundindo com as notas explicativas.

3.7.2.3. A Demonstração do Valor Adicionado deve evidenciar os componentes abaixo:

a) a receita bruta e as outras receitas;

b) os insumos adquiridos de terceiros;

c) os valores retidos pela entidade;

d) os valores adicionados recebidos (dados) em transferência a outras entidades;

e) valor total adicionado a distribuir; e

f) distribuição do valor adicionado.

3.7.2.4. No grupo de receita bruta e outras receitas, devem ser apresentados:

a)as vendas de mercadorias, produtos e serviços, incluindo os valores dos tributos incidentes sobre essas receitas, ou seja, o valor correspondente à receita bruta, deduzidas as devoluções, os abatimentos incondicionais e os cancelamentos;

b) as outras receitas decorrentes das atividades afins não-constantes da letra “a” deste item, acima, ou não constantes do item 3.7.2.8, a seguir;

c) os valores relativos à constituição (reversão) de provisão para créditos

duvidosos;

d) os resultados não-decorrentes das atividades-fim, como: ganhos ou perdas na baixa de imobilizado, investimentos, etc., exceto os decorrentes do item 3.7.2.8 a seguir.

EXACTUS Software

25

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

3.7.2.5. No grupo de insumos adquiridos de terceiros, devem ser apresentados:

a) materiais consumidos incluídos no custo dos produtos, mercadorias e serviços vendidos;

b) demais custos dos produtos, mercadorias e serviços vendidos, exceto gastos com pessoal próprio e depreciações, amortizações e exaustões;

c) despesas operacionais incorridas com terceiros, tais como: materiais de consumo, telefone, água, serviços de terceiros, energia;

d) valores relativos a perdas de ativos, como perdas na realização de estoques ou investimentos, etc.

3.7.2.6. Nos valores constantes dos itens “a”, “b” e “c” acima, devem ser considerados todos os tributos incluídos na aquisição, recuperáveis ou não.

3.7.2.7. Os valores retidos pela entidade são representados pela depreciação, amortização e exaustão registrados no período.

3.7.2.8. Os valores adicionados recebidos (dados) em transferência a outras entidades correspondem:

a) ao resultado positivo ou negativo de equivalência patrimonial;

b) aos valores registrados como dividendos relativos a investimentos avaliados ao custo;

c) aos valores registrados como receitas financeiras relativos a quaisquer operações com instituições financeiras, entidades do grupo ou terceiros, exceto para entidades financeiras que devem classificá-las conforme descrito no item 3.7.2.4; e

d) aos valores registrados como receitas de aluguéis ou royalties, quando se tratar de entidade que não tenha como objeto essa atividade.

3.7.2.9. No componente relativo à distribuição do valor adicionado, devem constar:

a) colaboradores – devem ser incluídos salários, férias, 13º salário, FGTS, seguro de acidentes de trabalho, assistência médica, alimentação, transporte, etc., apropriados ao custo do produto ou ao serviço vendido ou ao resultado do período, exceto os encargos com o INSS, SESI, SESC, SENAI, SENAT, SENAC e outros assemelhados. Fazem parte desse conjunto, também, os valores representativos de comissões, gratificações, participações, planos privados de aposentadoria e pensão, seguro de vida e acidentes pessoais;

b) governo – devem ser incluídos impostos, taxas e contribuições, inclusive as contribuições devidas ao INSS, SESI, SESC, SENAI, SENAT, SENAC e outros assemelhados, imposto de renda, contribuição social, ISS, CPMF, todos os demais tributos, taxas e contribuições. Os valores relativos a ICMS, IPI, PIS, Cofins e outros assemelhados devem ser considerados os valores devidos ou já recolhidos aos cofres públicos, representando a diferença entre os impostos incidentes sobre as vendas e os valores considerados dentro do item "Insumos adquiridos de terceiros". Como os tributos são, normalmente, contabilizados no resultado como se devidos fossem, e os incentivos fiscais, quando reconhecidos em conta de reserva no patrimônio líquido, os tributos que não forem pagos em decorrência de incentivos fiscais devem ser

EXACTUS Software

26

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

apresentados na Demonstração do Valor Adicionado como item redutor do grupo de tributos;

c) agentes financiadores – devem ser consideradas, neste componente, as despesas financeiras relativas a quaisquer tipos de empréstimos e financiamentos com instituições financeiras, entidades do grupo ou outras e os aluguéis (incluindo os custos e despesas com leasing) pagos ou creditados a terceiros, exceto para entidades financeiras que devem classificá-las conforme descrito no item 3.7.2.5;

d) acionistas – incluem os valores pagos ou creditados aos acionistas, a título de juros sobre o capital próprio ou dividendos. Os juros sobre o capital próprio apropriados ou transferidos para contas de reservas no patrimônio líquido devem constar do item "Lucros retidos";

e) participação dos minoritários nos "Lucros retidos" – deve ser incluído neste componente, aplicável às Demonstrações Contábeis Consolidadas, o valor da participação minoritária apurada no resultado do exercício, antes do resultado consolidado;

f) retenção de lucro – deve ser indicado neste componente o lucro do período destinado às reservas de lucros e eventuais parcelas ainda sem destinação específica.

3.7.3. DISPOSIÇÕES FINAIS

3.7.3.1. Além das informações contidas nos itens 3.7.2.4 a 3.7.2.9, a entidade deve acrescentar ou detalhar outras linhas na Demonstração do Valor Adicionado quando o montante e a natureza de um item ou o somatório de itens similares forem de tal magnitude que a apresentação em separado ajuda na apresentação mais adequada da Demonstração do Valor Adicionado.

3.7.3.2. A Demonstração do Valor Adicionado deve ser consistente com a demonstração do resultado e conciliada em registros auxiliares mantidos pela entidade.

3.7.3.3. A Demonstração do Valor Adicionado deve conter representação percentual participativa.

3.7.3.4. As informações contábeis contidas na Demonstração do Valor Adicionado são de responsabilidade técnica de contabilista registrado no Conselho Regional de Contabilidade.

3.7.3.5. A Demonstração do Valor Adicionado deve ser objeto de revisão ou auditoria se a entidade possuir auditores externos independentes que revisem ou auditem suas Demonstrações Contábeis.

3.7.3.6. Segue modelo exemplificativo da Demonstração do Valor Adicionado.

EXACTUS Software

27

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

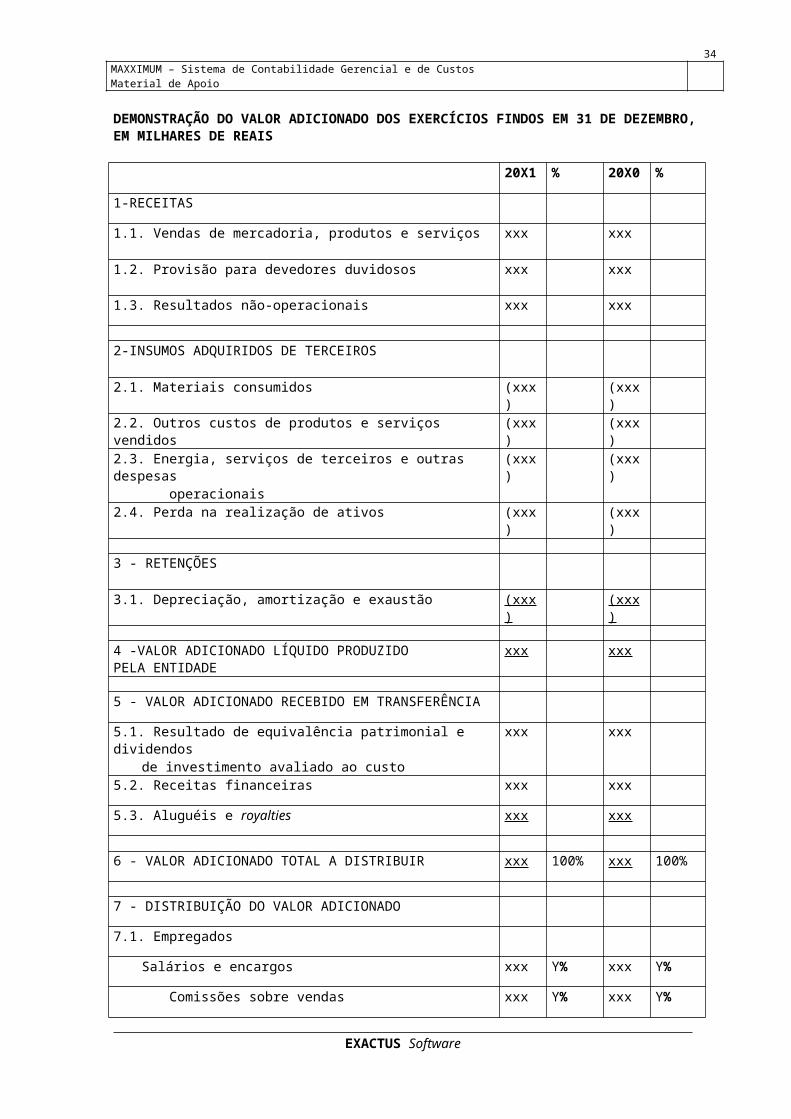

DEMONSTRAÇÃO DO VALOR ADICIONADO DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO, EM MILHARES DE REAIS

20X1 % 20X0 %

1-RECEITAS

1.1. Vendas de mercadoria, produtos e serviços xxx xxx

1.2. Provisão para devedores duvidosos xxx xxx

1.3. Resultados não-operacionais xxx xxx

2-INSUMOS ADQUIRIDOS DE TERCEIROS

2.1. Materiais consumidos (xxx) (xxx)

2.2. Outros custos de produtos e serviços vendidos (xxx) (xxx)

2.3. Energia, serviços de terceiros e outras despesas operacionais

(xxx) (xxx)

2.4. Perda na realização de ativos (xxx) (xxx)

3 - RETENÇÕES

3.1. Depreciação, amortização e exaustão (xxx) (xxx)

4 -VALOR ADICIONADO LÍQUIDO PRODUZIDO PELA ENTIDADE

xxx xxx

5 - VALOR ADICIONADO RECEBIDO EM TRANSFERÊNCIA

5.1. Resultado de equivalência patrimonial e dividendos de investimento avaliado ao custo

xxx xxx

5.2. Receitas financeiras xxx xxx

5.3. Aluguéis e royalties xxx xxx

6 - VALOR ADICIONADO TOTAL A DISTRIBUIR xxx 100% xxx 100%

7 - DISTRIBUIÇÃO DO VALOR ADICIONADO

7.1. Empregados

Salários e encargos xxx Y% xxx Y%

Comissões sobre vendas xxx Y% xxx Y%

Honorários da diretoria xxx Y% xxx Y%

Participação dos empregados nos lucros xxx Y% xxx Y%

Planos de aposentadoria e pensão xxx Y% xxxY%

EXACTUS Software

28

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

7.2. Tributos

Federais xxx Y% xxx Y%

Estaduais xxx Y% xxx Y%

Municipais xxx Y% xxx Y%

Menos: incentivos fiscais (xxx) Y% (xxx) Y%

7.3. Financiadores

Juros xxx Y% xxx Y%

Aluguéis xxx Y% xxx Y%

7.4. Juros sobre capital próprio e dividendos xxx Y% xxx Y%

7.5. Lucros retidos/prejuízo do exercício xxx Y% xxx Y%

EXACTUS Software

29

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

DVA NO SISTEMA MAXXIMUM

Inicialização da DVA

Neste processo será gerada um plano sugestão da DVA, podendo o usuário adequá-los às suas necessidades de informação.

Iniciar: Informar <S> para inicialização do plano da DVA.

EXACTUS Software

30

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

Conversão da versão 2.01 para 2.02

Opção que permite a conversão do plano da DVA da versão 2.01 para 2.02

Iniciar: Informar <S> para converter o Plano da DVA.

EXACTUS Software

31

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

Cópia de Cadastro da DVA

Permite a copia do cadastro e do relacionamento contábil de outra empresa

Empresa de Origem: Informar o código da empresa a ser copiada. <F2> consulta o cadastro de empresas implantadas.

Exercício de Origem: Informar o exercício da empresa a ser copiada.

EXACTUS Software

32

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

Manutenção do Cadastro da DVA

Nesta tela o usuário poderá efetuar a alteração, inclusão de linhas.Com a utilização do relacionamento contábil o sistema irá demonstrar os valores dos

exercícios, caso contrário o usuário poderá informar os valores que compõem a DVA.

Código: Informar o código do plano da DVA <F2> consulta cadastro de códigos da DVA. <PAGE DOWN> e <PAGE UP> Pesquisa Sugestão.

Descrição: Informar a descrição desejada.

Valor do Exercício Anterior: Informar o valor do exercício anterior.

Valores do Exercício Atual: Informar o valor para cada mês do exercício atual.

EXACTUS Software

33

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

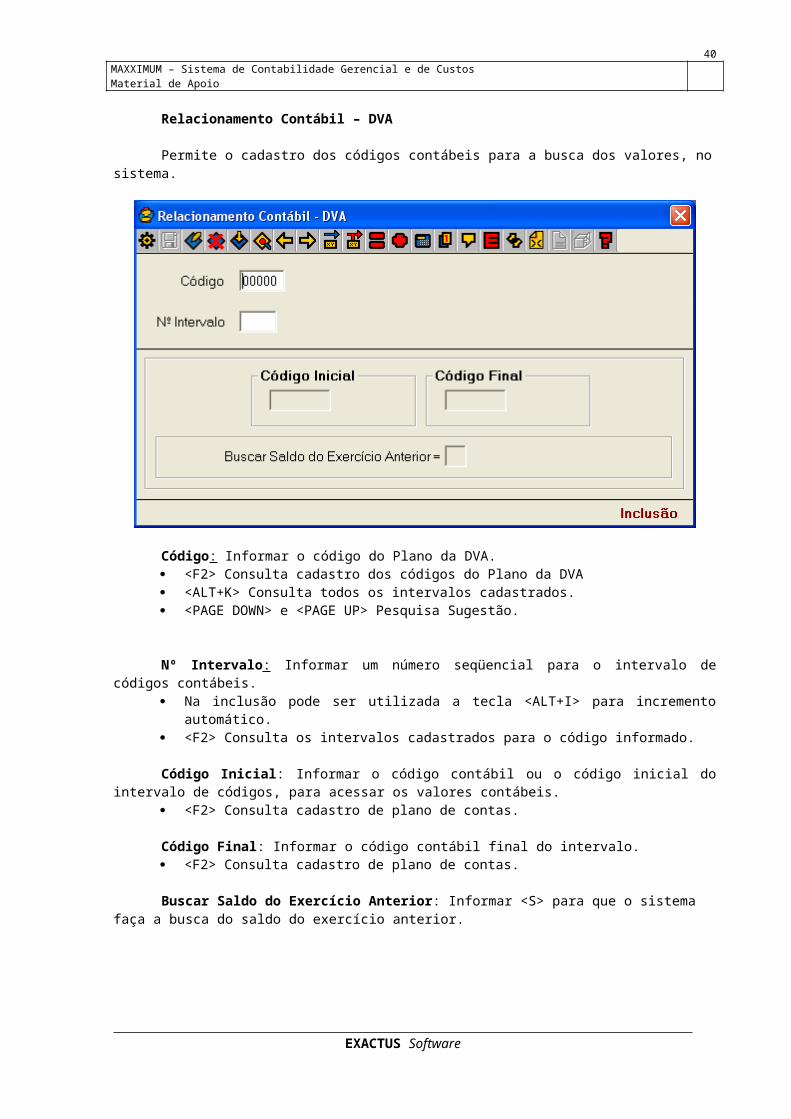

Relacionamento Contábil – DVA

Permite o cadastro dos códigos contábeis para a busca dos valores, no sistema.

Código: Informar o código do Plano da DVA. <F2> Consulta cadastro dos códigos do Plano da DVA <ALT+K> Consulta todos os intervalos cadastrados. <PAGE DOWN> e <PAGE UP> Pesquisa Sugestão.

Nº Intervalo: Informar um número seqüencial para o intervalo de códigos contábeis. Na inclusão pode ser utilizada a tecla <ALT+I> para incremento automático. <F2> Consulta os intervalos cadastrados para o código informado.

Código Inicial: Informar o código contábil ou o código inicial do intervalo de códigos, para acessar os valores contábeis.

<F2> Consulta cadastro de plano de contas.

Código Final: Informar o código contábil final do intervalo. <F2> Consulta cadastro de plano de contas.

Buscar Saldo do Exercício Anterior: Informar <S> para que o sistema faça a busca do saldo do exercício anterior.

EXACTUS Software

34

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

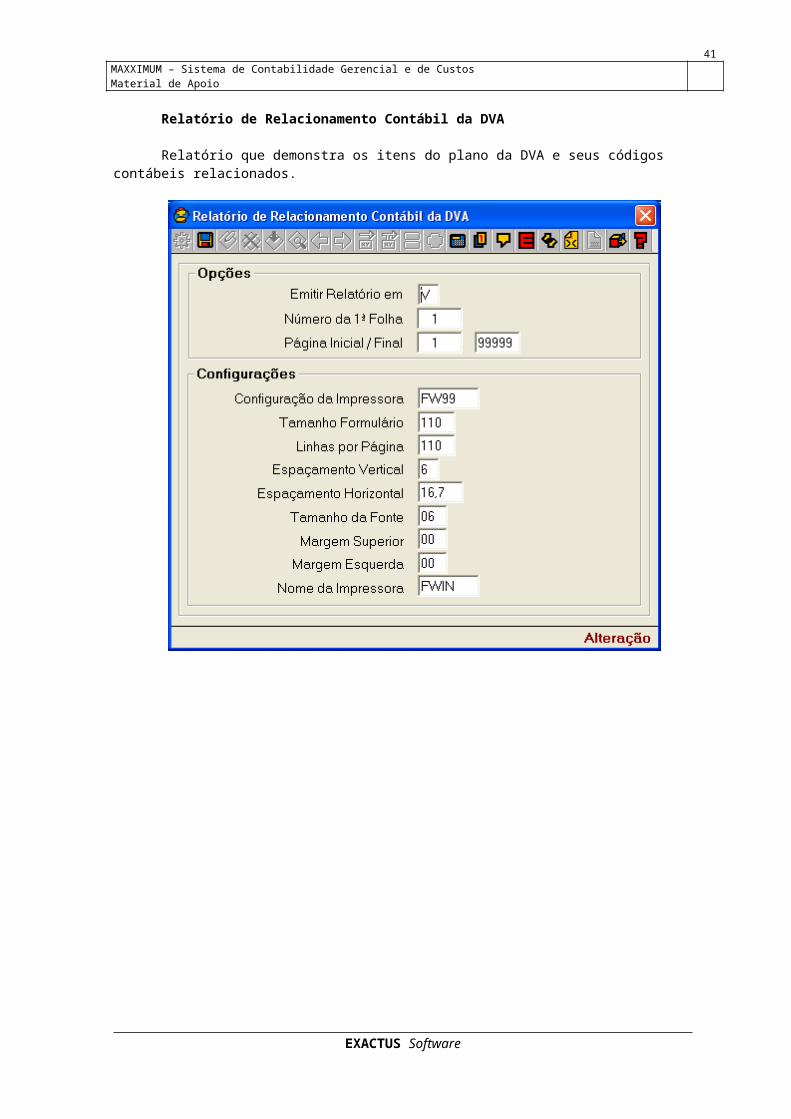

Relatório de Relacionamento Contábil da DVA

Relatório que demonstra os itens do plano da DVA e seus códigos contábeis relacionados.

EXACTUS Software

35

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

Emissão do Relatório da DVA

Comparativo: Informar <S> para comparação entre exercícios.

EXACTUS Software

36

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

LIVRO DE APURAÇÃO DO LUCRO REAL

Neste livro o contribuinte sujeito ao pagamento do I.R. pelo lucro real deverá proceder aos ajustes do lucro apresentado pela Contabilidade, que é resultante de todas as receitas, despesas e custos lançados no período.

Certas despesas e custos que não são dedutíveis do resultado, como p. ex. (as multas fiscais), devem ser adicionadas ao lucro tributável; por outro lado, a Contabilidade terá creditado ao resultado receitas que são isentas ou tributadas exclusivamente na fonte, como por exemplo: os rendimentos de aplicações financeiras, que devem ser excluídos do lucro tributável.

Há também despesas e custos que devem obedecer a limites de valor, que devem ser parcialmente excluídos do lucro tributável; existem também valores provenientes de períodos anteriores, que devem ser totais ou parcialmente aproveitadas como adições ou exclusões no período atual, ou que devem ser cancelados por não mais serem aproveitáveis; existem finalmente valores do período atual que deverão ser mantidos fora da Contabilidade para utilização futura.

Compõe-se esse livro de duas partes:

EXACTUS Software

37

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

PARTE A

Esta, partindo do lucro liquido contábil do período em processamento, procede aos ajustes necessários a esse lucro, por adição, exclusão ou compensação de valores, para chegar ao lucro tributável, que recebe a denominação de lucro real nas disposições legais e fiscais que regulam a matéria.

Esta parte subdivide-se em três seções:1. partindo do lucro liquido contábil, mediante adições e exclusões, faz a apuração da base de

calculo da contribuição social (CSL), e o próprio calculo da CSL; esta apuração é necessária porque o valor da CSL deverá ser subtraído do lucro liquido no inicio da apuração do lucro real; esta, seção será mostrada no LALUR apenas se o usuário o quiser;

2.novamente partindo do lucro líquido contábil, do qual é subtraída a CSL, mais adição, menos exclusões e compensações, faz a apuração do lucro real, que é base de calculo do I.R.; esta apuração é propriamente o LALUR; ; esta, seção será mostrada no LALUR apenas se o usuário o quiser;

3.cálculo do imposto e aceitação das deduções aplicáveis, que também serão mostrados no LALUR apenas se o usuário o quiser.

EXACTUS Software

38

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

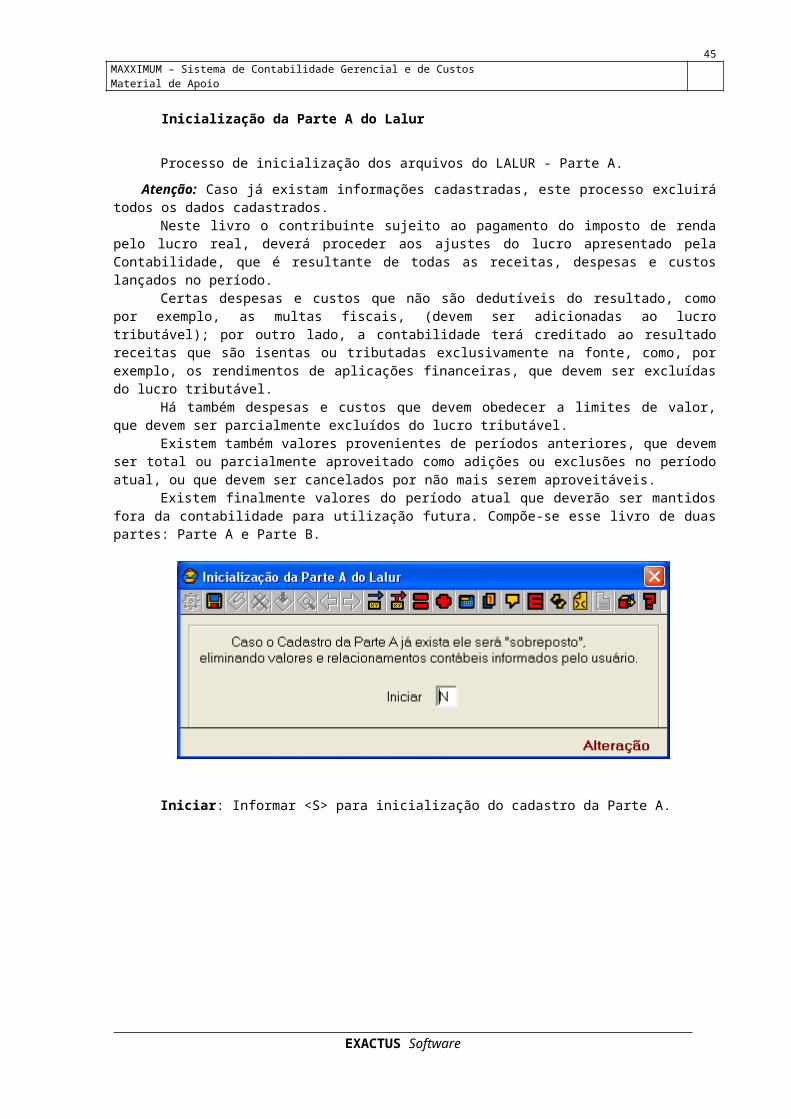

Inicialização da Parte A do Lalur

Processo de inicialização dos arquivos do LALUR - Parte A.

Atenção: Caso já existam informações cadastradas, este processo excluirá todos os dados cadastrados.

Neste livro o contribuinte sujeito ao pagamento do imposto de renda pelo lucro real, deverá proceder aos ajustes do lucro apresentado pela Contabilidade, que é resultante de todas as receitas, despesas e custos lançados no período.

Certas despesas e custos que não são dedutíveis do resultado, como por exemplo, as multas fiscais, (devem ser adicionadas ao lucro tributável); por outro lado, a contabilidade terá creditado ao resultado receitas que são isentas ou tributadas exclusivamente na fonte, como, por exemplo, os rendimentos de aplicações financeiras, que devem ser excluídas do lucro tributável.

Há também despesas e custos que devem obedecer a limites de valor, que devem ser parcialmente excluídos do lucro tributável.

Existem também valores provenientes de períodos anteriores, que devem ser total ou parcialmente aproveitado como adições ou exclusões no período atual, ou que devem ser cancelados por não mais serem aproveitáveis.

Existem finalmente valores do período atual que deverão ser mantidos fora da contabilidade para utilização futura. Compõe-se esse livro de duas partes: Parte A e Parte B.

Iniciar: Informar <S> para inicialização do cadastro da Parte A.

EXACTUS Software

39

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

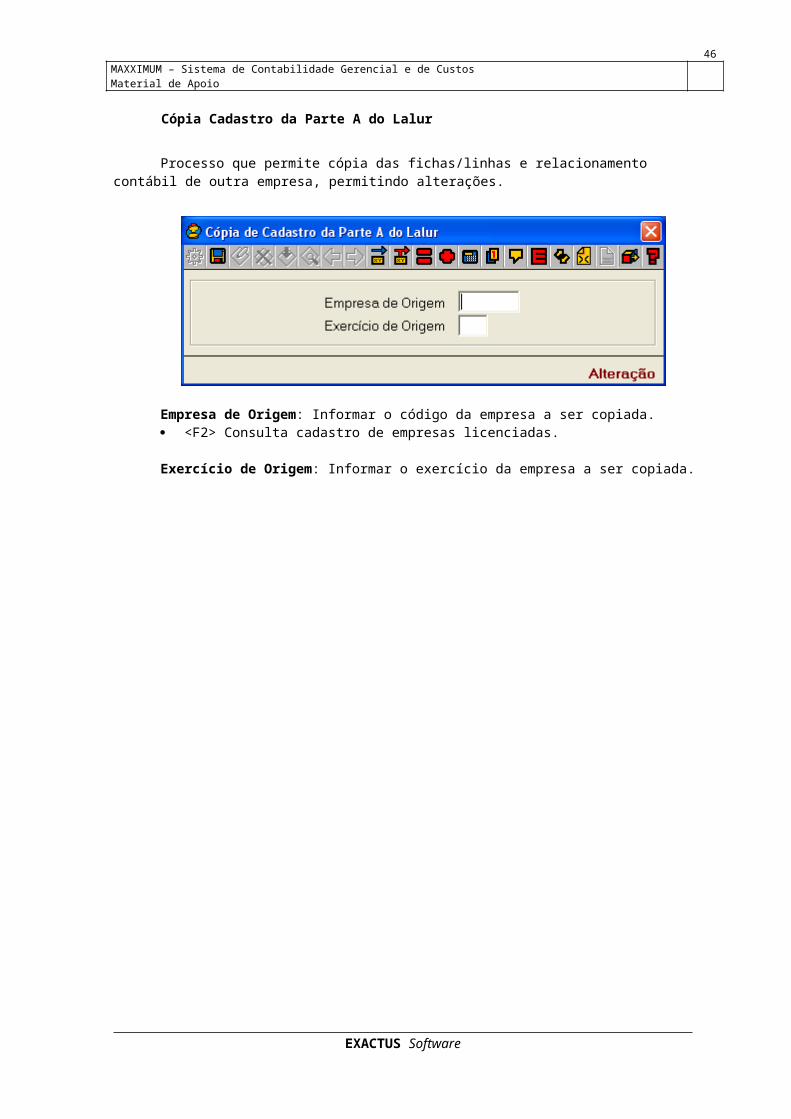

Cópia Cadastro da Parte A do Lalur

Processo que permite cópia das fichas/linhas e relacionamento contábil de outra empresa, permitindo alterações.

Empresa de Origem: Informar o código da empresa a ser copiada. <F2> Consulta cadastro de empresas licenciadas.

Exercício de Origem: Informar o exercício da empresa a ser copiada.

EXACTUS Software

40

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

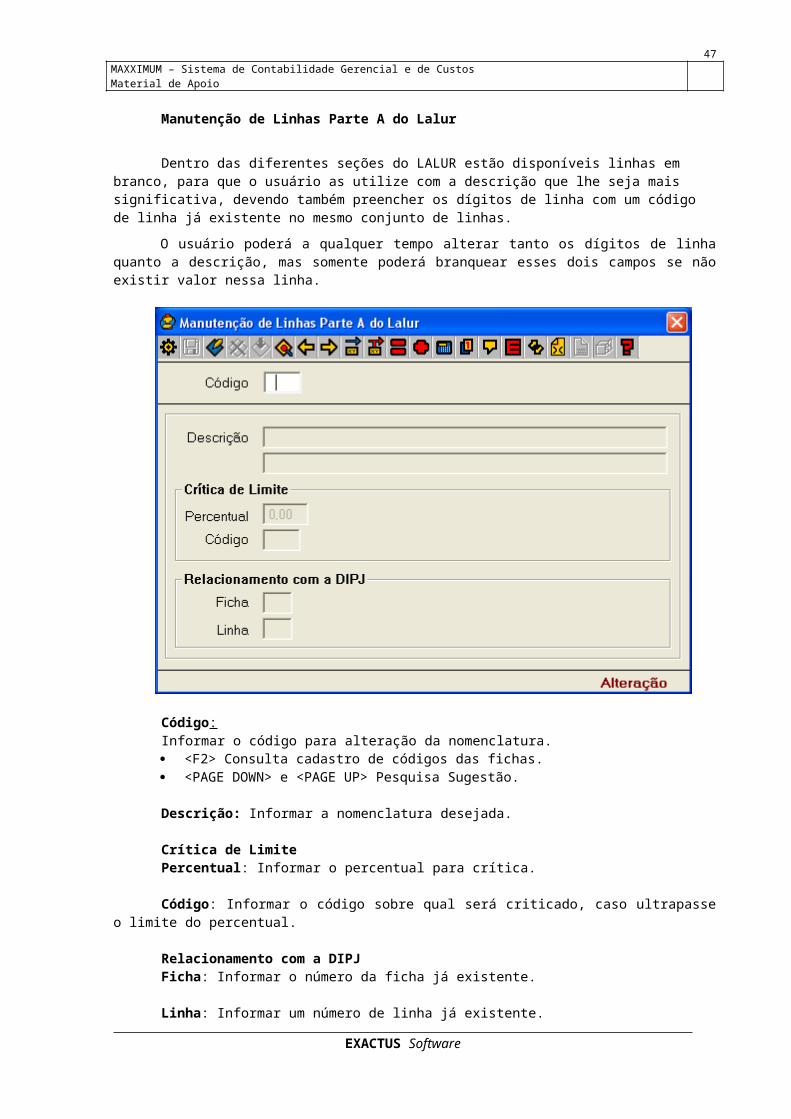

Manutenção de Linhas Parte A do Lalur

Dentro das diferentes seções do LALUR estão disponíveis linhas em branco, para que o usuário as utilize com a descrição que lhe seja mais significativa, devendo também preencher os dígitos de linha com um código de linha já existente no mesmo conjunto de linhas.

O usuário poderá a qualquer tempo alterar tanto os dígitos de linha quanto a descrição, mas somente poderá branquear esses dois campos se não existir valor nessa linha.

Código:Informar o código para alteração da nomenclatura. <F2> Consulta cadastro de códigos das fichas. <PAGE DOWN> e <PAGE UP> Pesquisa Sugestão.

Descrição: Informar a nomenclatura desejada.

Crítica de LimitePercentual: Informar o percentual para crítica.

Código: Informar o código sobre qual será criticado, caso ultrapasse o limite do percentual.

Relacionamento com a DIPJFicha: Informar o número da ficha já existente.

Linha: Informar um número de linha já existente.

EXACTUS Software

41

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

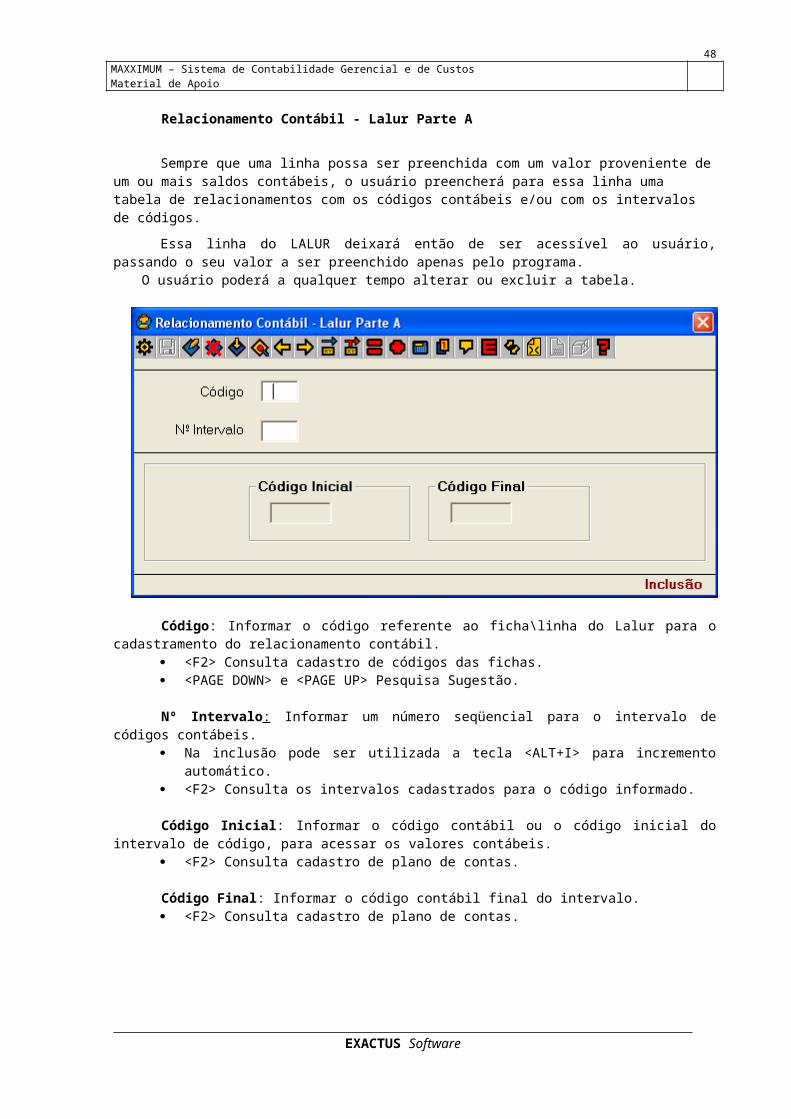

Relacionamento Contábil - Lalur Parte A

Sempre que uma linha possa ser preenchida com um valor proveniente de um ou mais saldos contábeis, o usuário preencherá para essa linha uma tabela de relacionamentos com os códigos contábeis e/ou com os intervalos de códigos.

Essa linha do LALUR deixará então de ser acessível ao usuário, passando o seu valor a ser preenchido apenas pelo programa.

O usuário poderá a qualquer tempo alterar ou excluir a tabela.

Código: Informar o código referente ao ficha\linha do Lalur para o cadastramento do relacionamento contábil.

<F2> Consulta cadastro de códigos das fichas. <PAGE DOWN> e <PAGE UP> Pesquisa Sugestão.

Nº Intervalo: Informar um número seqüencial para o intervalo de códigos contábeis. Na inclusão pode ser utilizada a tecla <ALT+I> para incremento automático. <F2> Consulta os intervalos cadastrados para o código informado.

Código Inicial: Informar o código contábil ou o código inicial do intervalo de código, para acessar os valores contábeis.

<F2> Consulta cadastro de plano de contas.

Código Final: Informar o código contábil final do intervalo. <F2> Consulta cadastro de plano de contas.

EXACTUS Software

42

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

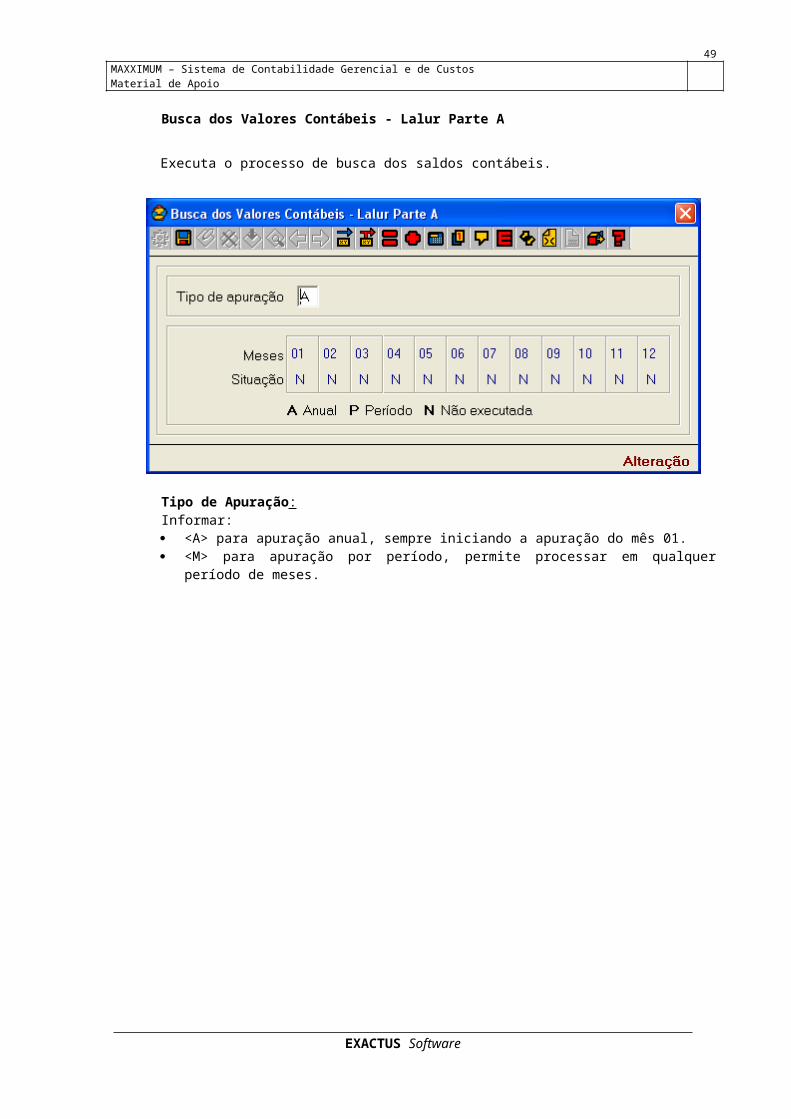

Busca dos Valores Contábeis - Lalur Parte A

Executa o processo de busca dos saldos contábeis.

Tipo de Apuração:Informar: <A> para apuração anual, sempre iniciando a apuração do mês 01. <M> para apuração por período, permite processar em qualquer período de meses.

EXACTUS Software

43

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

Desfaz Busca dos Valores Contábeis - Lalur Parte A

Desfaz o processo de busca dos saldos contábeis.

Iniciar: Informar <S> para iniciar o processo.

EXACTUS Software

44

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

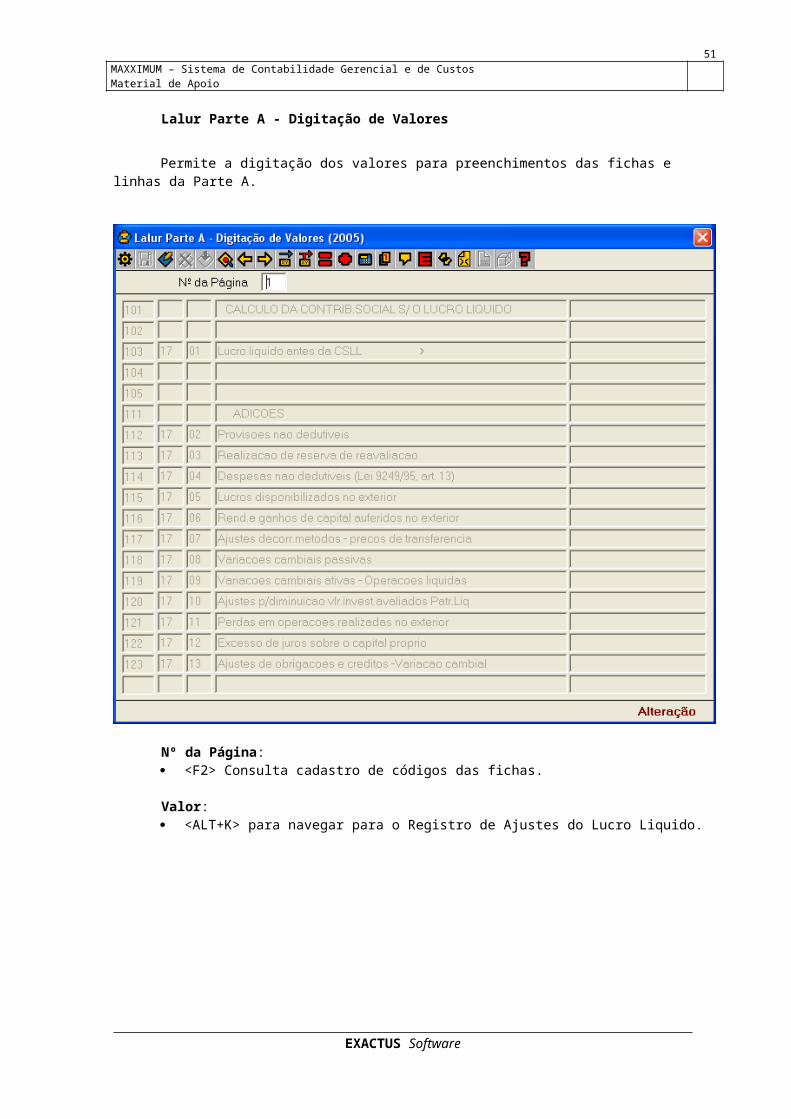

Lalur Parte A - Digitação de Valores

Permite a digitação dos valores para preenchimentos das fichas e linhas da Parte A.

Nº da Página: <F2> Consulta cadastro de códigos das fichas.

Valor: <ALT+K> para navegar para o Registro de Ajustes do Lucro Liquido.

EXACTUS Software

45

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

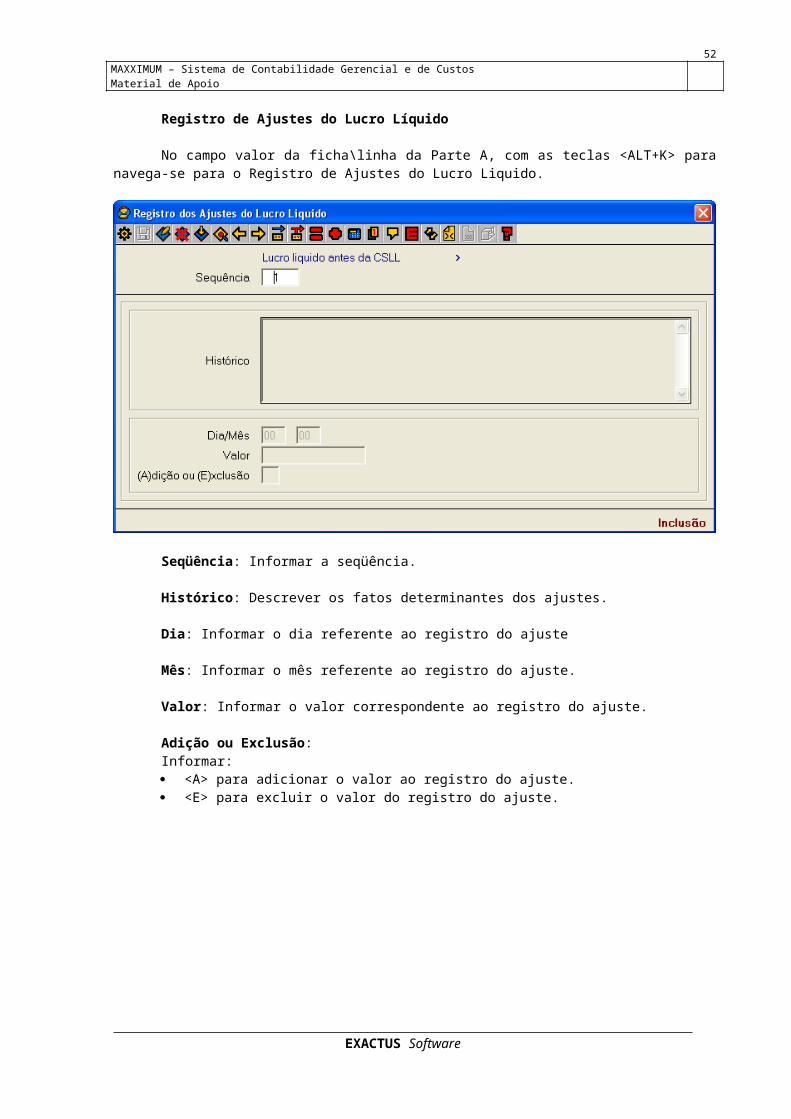

Registro de Ajustes do Lucro Líquido

No campo valor da ficha\linha da Parte A, com as teclas <ALT+K> para navega-se para o Registro de Ajustes do Lucro Liquido.

Seqüência: Informar a seqüência.

Histórico: Descrever os fatos determinantes dos ajustes.

Dia: Informar o dia referente ao registro do ajuste

Mês: Informar o mês referente ao registro do ajuste.

Valor: Informar o valor correspondente ao registro do ajuste.

Adição ou Exclusão:Informar: <A> para adicionar o valor ao registro do ajuste. <E> para excluir o valor do registro do ajuste.

EXACTUS Software

46

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

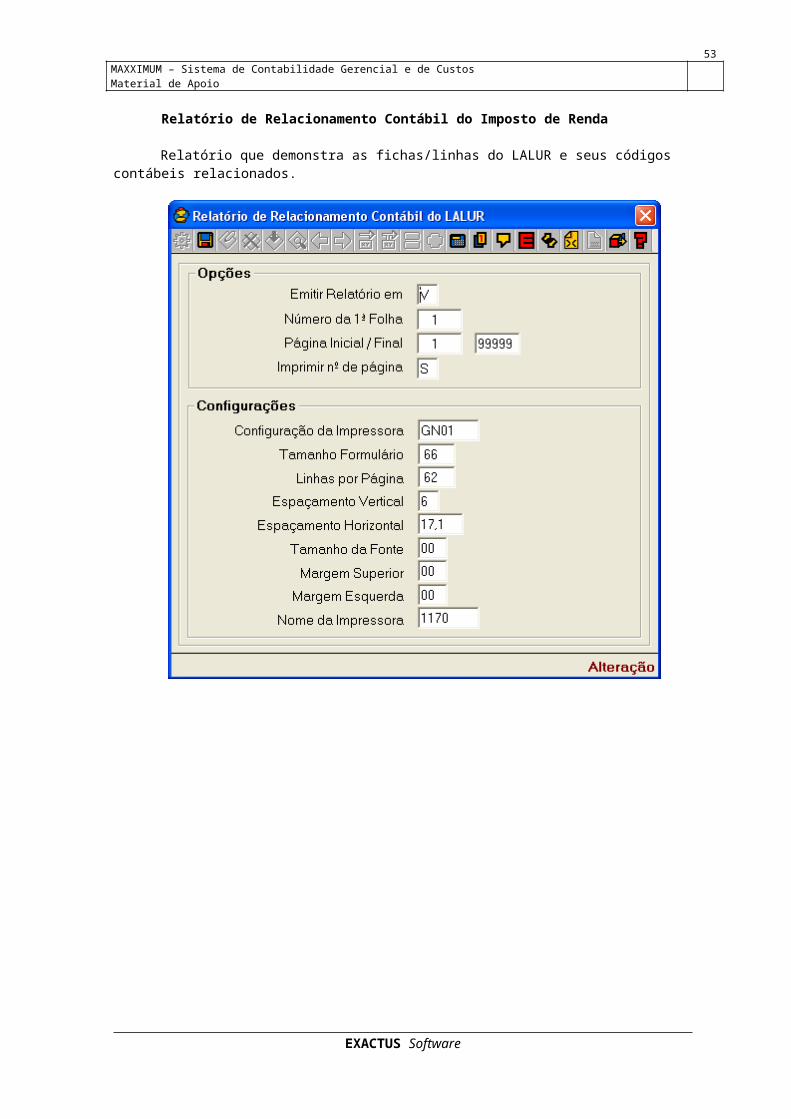

Relatório de Relacionamento Contábil do Imposto de Renda

Relatório que demonstra as fichas/linhas do LALUR e seus códigos contábeis relacionados.

EXACTUS Software

47

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

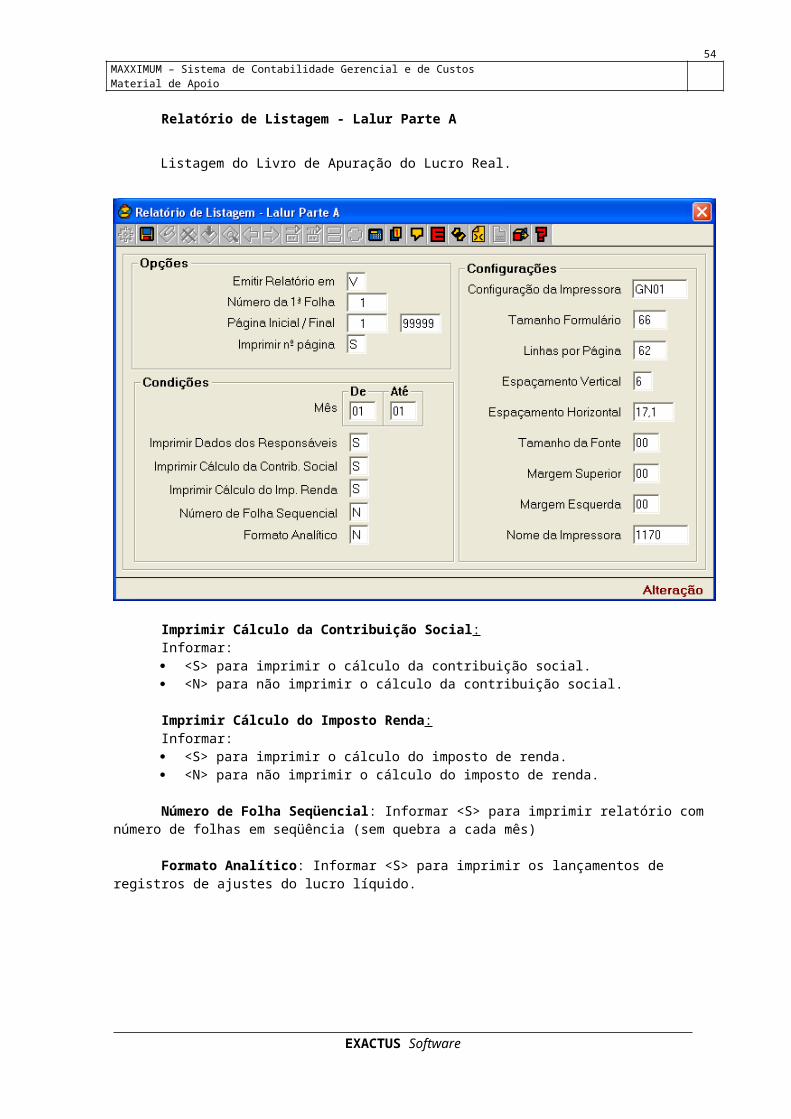

Relatório de Listagem - Lalur Parte A

Listagem do Livro de Apuração do Lucro Real.

Imprimir Cálculo da Contribuição Social:Informar: <S> para imprimir o cálculo da contribuição social. <N> para não imprimir o cálculo da contribuição social.

Imprimir Cálculo do Imposto Renda:Informar: <S> para imprimir o cálculo do imposto de renda. <N> para não imprimir o cálculo do imposto de renda.

Número de Folha Seqüencial: Informar <S> para imprimir relatório com número de folhas em seqüência (sem quebra a cada mês)

Formato Analítico: Informar <S> para imprimir os lançamentos de registros de ajustes do lucro líquido.

EXACTUS Software

48

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

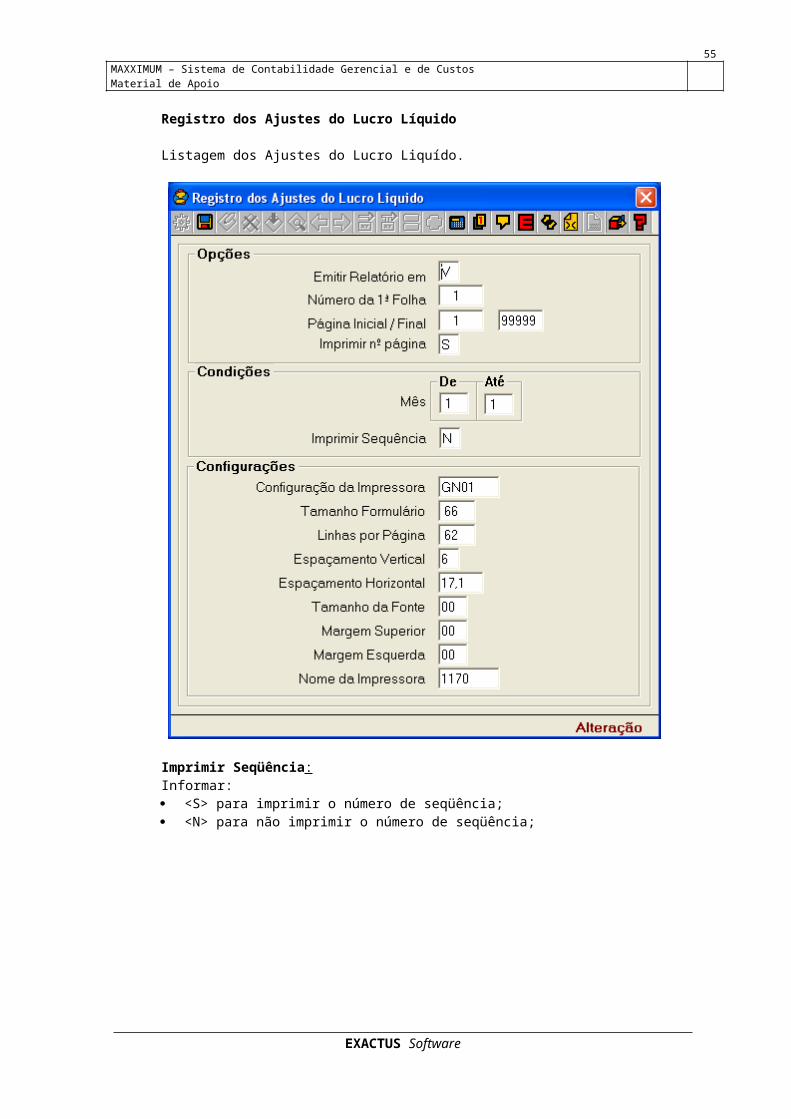

Registro dos Ajustes do Lucro Líquido

Listagem dos Ajustes do Lucro Liquído.

Imprimir Seqüência:Informar: <S> para imprimir o número de seqüência; <N> para não imprimir o número de seqüência;

EXACTUS Software

49

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

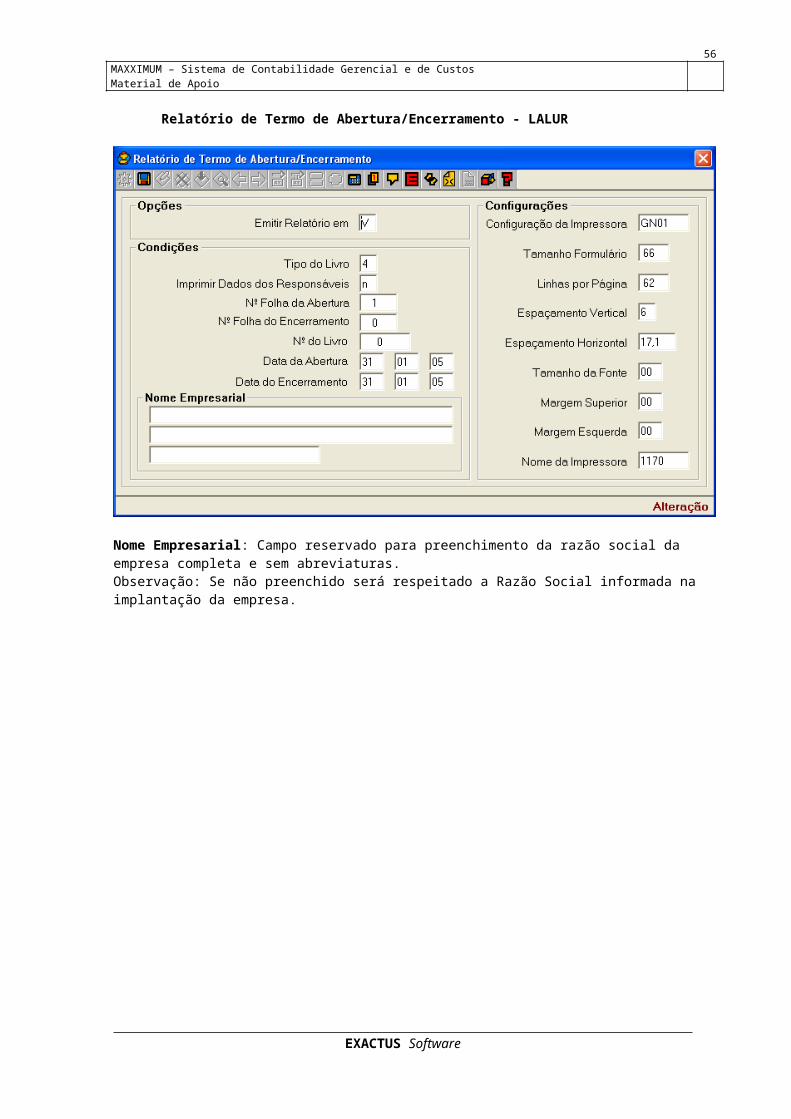

Relatório de Termo de Abertura/Encerramento - LALUR

Nome Empresarial: Campo reservado para preenchimento da razão social da empresa completa e sem abreviaturas.Observação: Se não preenchido será respeitado a Razão Social informada na implantação da empresa.

EXACTUS Software

50

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

PARTE B

Destina-se à manutenção de valores que, estando fora da Contabilidade, devam ser armazenados para futura utilização ou disposição.

Compreende dois arquivos: plano de contas (PLANO-B) e LANÇAMENTOS.Exemplo: Prejuízo apurado na Parte A

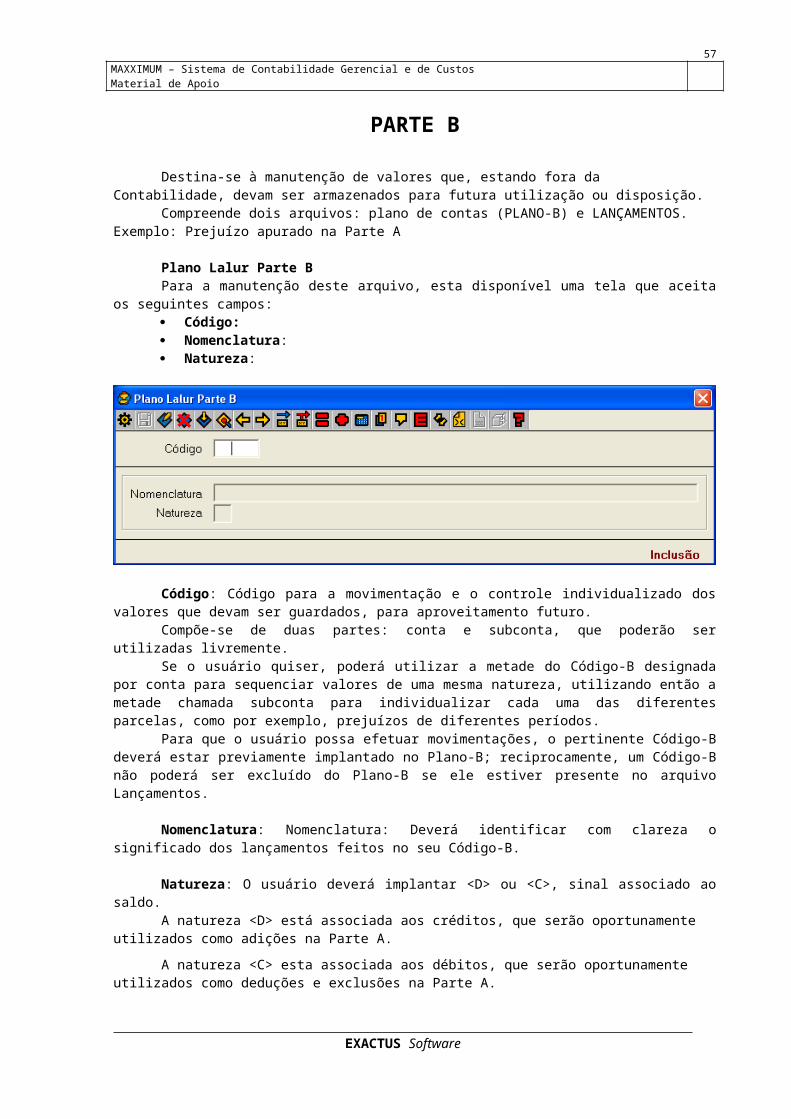

Plano Lalur Parte B Para a manutenção deste arquivo, esta disponível uma tela que aceita os seguintes campos: Código: Nomenclatura: Natureza:

Código: Código para a movimentação e o controle individualizado dos valores que devam ser guardados, para aproveitamento futuro.

Compõe-se de duas partes: conta e subconta, que poderão ser utilizadas livremente. Se o usuário quiser, poderá utilizar a metade do Código-B designada por conta para

sequenciar valores de uma mesma natureza, utilizando então a metade chamada subconta para individualizar cada uma das diferentes parcelas, como por exemplo, prejuízos de diferentes períodos.

Para que o usuário possa efetuar movimentações, o pertinente Código-B deverá estar previamente implantado no Plano-B; reciprocamente, um Código-B não poderá ser excluído do Plano-B se ele estiver presente no arquivo Lançamentos.

Nomenclatura: Nomenclatura: Deverá identificar com clareza o significado dos lançamentos feitos no seu Código-B.

Natureza: O usuário deverá implantar <D> ou <C>, sinal associado ao saldo.A natureza <D> está associada aos créditos, que serão oportunamente utilizados como

adições na Parte A.

A natureza <C> esta associada aos débitos, que serão oportunamente utilizados como deduções e exclusões na Parte A.

EXACTUS Software

51

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

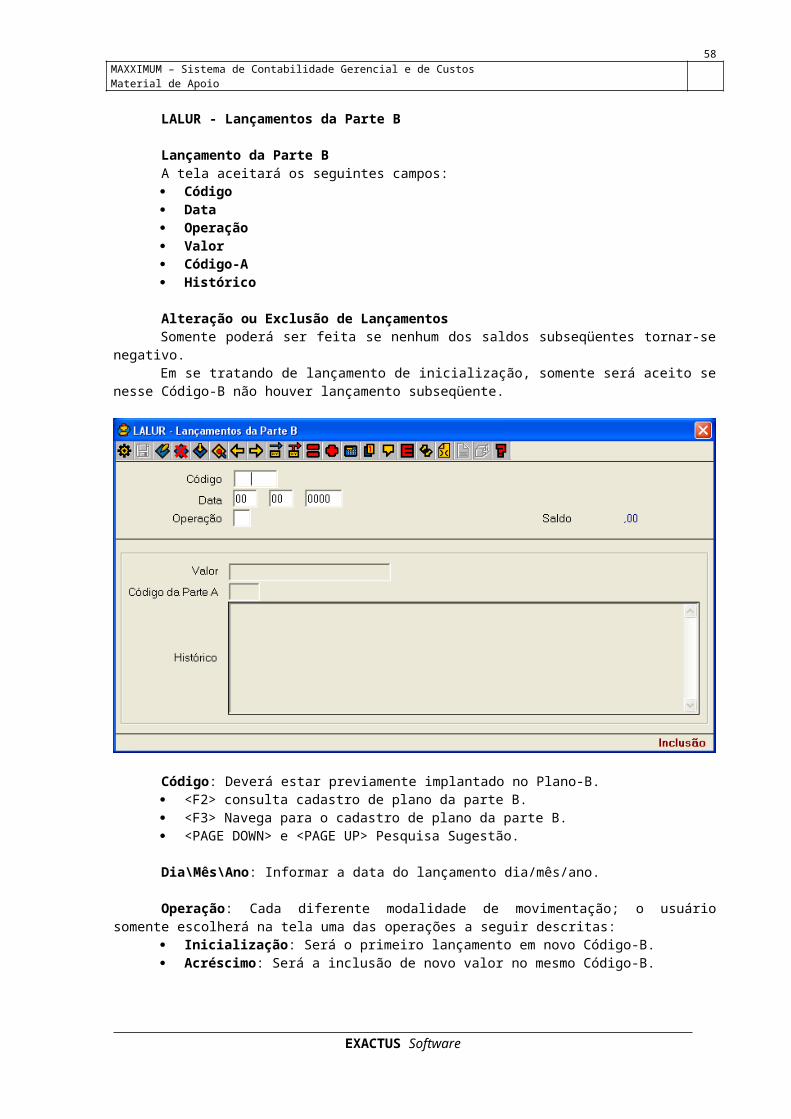

LALUR - Lançamentos da Parte B

Lançamento da Parte BA tela aceitará os seguintes campos: Código Data Operação Valor Código-A Histórico

Alteração ou Exclusão de LançamentosSomente poderá ser feita se nenhum dos saldos subseqüentes tornar-se negativo.Em se tratando de lançamento de inicialização, somente será aceito se nesse Código-B não

houver lançamento subseqüente.

Código: Deverá estar previamente implantado no Plano-B. <F2> consulta cadastro de plano da parte B. <F3> Navega para o cadastro de plano da parte B. <PAGE DOWN> e <PAGE UP> Pesquisa Sugestão.

Dia\Mês\Ano: Informar a data do lançamento dia/mês/ano.

Operação: Cada diferente modalidade de movimentação; o usuário somente escolherá na tela uma das operações a seguir descritas:

Inicialização: Será o primeiro lançamento em novo Código-B. Acréscimo: Será a inclusão de novo valor no mesmo Código-B. Utilização: Será o lançamento de transferência de valor para a Parte A, à qual estará

vinculado pelo Código-A da Parte A, que o usuário informará na tela de lançamento.Implicitamente, a sua natureza será sempre inversa à natureza do Código-B. A sua Data

deverá estar compreendida dentro do período atual, por implicar em simultânea alteração da Parte A. Redução: Poderá ser parcial ou total. Difere da utilização somente em que e

desvinculado do Código-A, e em que a sua Data pode ser qualquer. Os lançamentos desta modalidade poderão também ser utilizado para transferir valor de um para outro Código-B, no período atual ou anterior, ou para compor arquivo retroativo.

<F2> Consulta opções.

EXACTUS Software

52

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

Valor: Um lançamento que diminui o saldo seja de utilização ou de redução, não poderá ter valor maior que o saldo.

Código da Parte A: Será obrigatório nos lançamentos de utilização, e deverá estar presente no Plano-A, da Parte A.

Essa linha da Parte A não poderá ter o caractere '*' ou '$', nem ter tabela de códigos contábeis, e não poderia ter recebido valor por digitação. Essa linha do LALUR deixará então de ser acessível ao usuário, passando a apenas aceitar valores da Parte B.

<F2> Consulta opções. <F3> Navega entre programa.

Histórico: O usuário poderá redigi-lo livremente.

EXACTUS Software

53

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

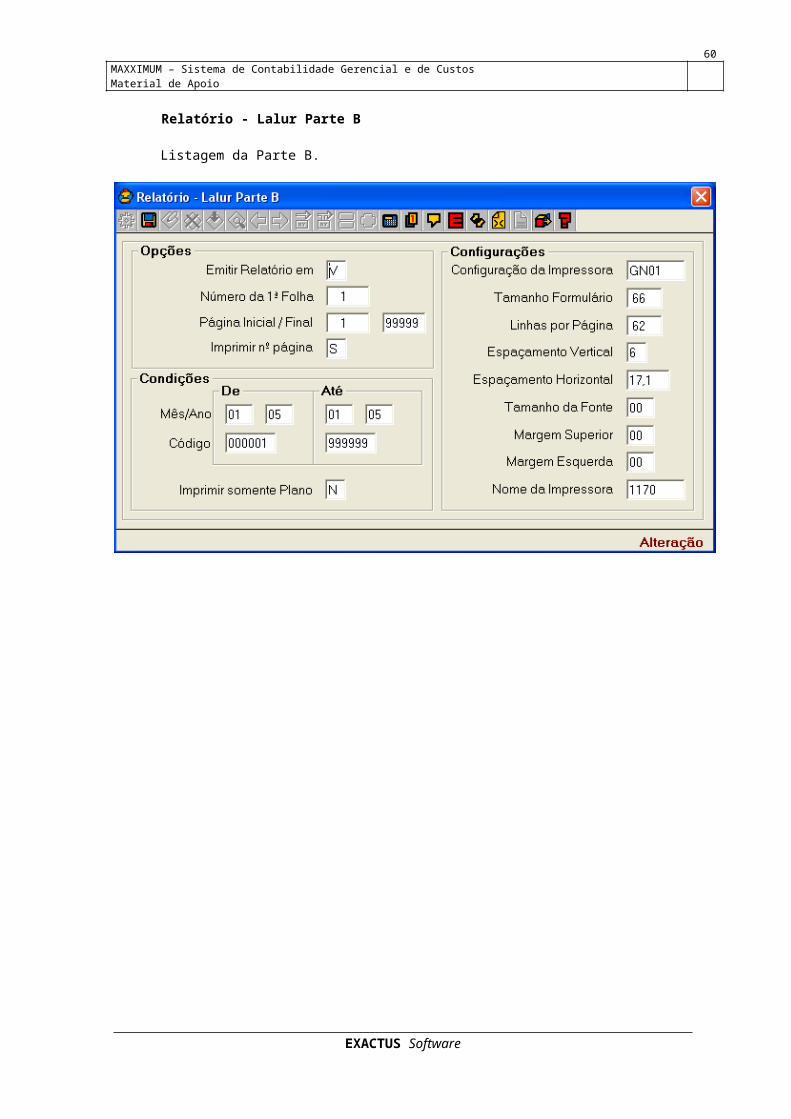

Relatório - Lalur Parte B

Listagem da Parte B.

EXACTUS Software

54

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

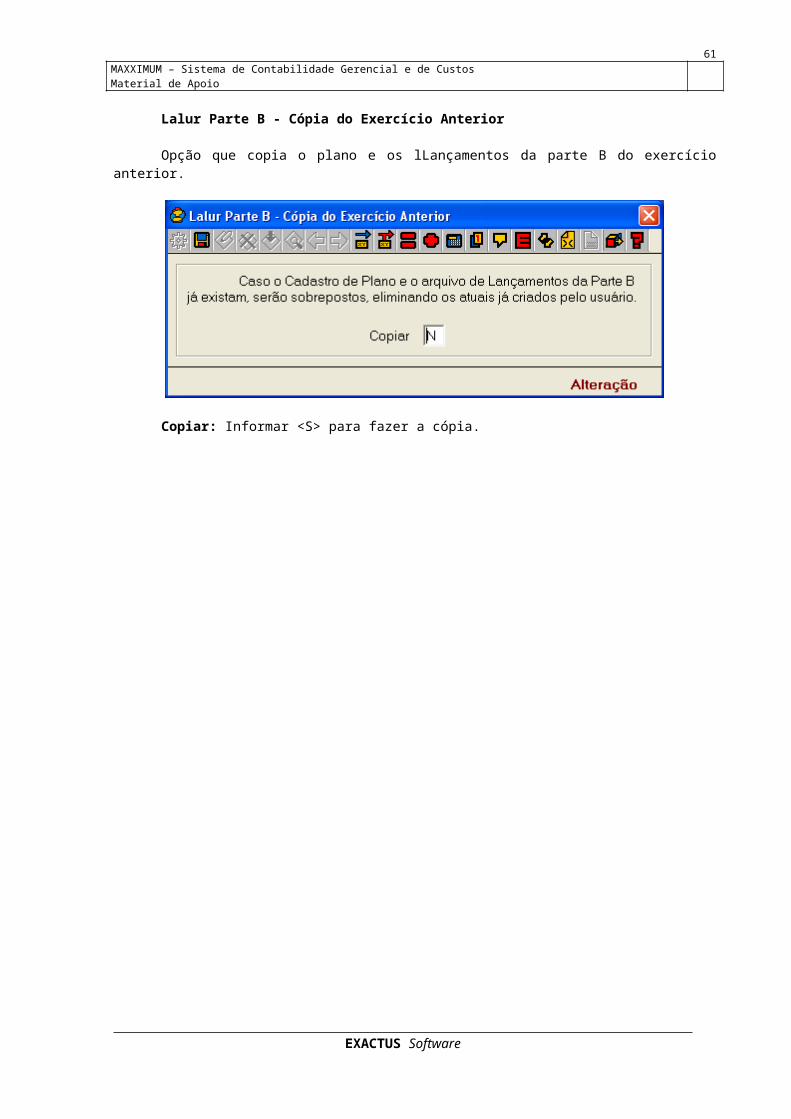

Lalur Parte B - Cópia do Exercício Anterior

Opção que copia o plano e os lLançamentos da parte B do exercício anterior.

Copiar: Informar <S> para fazer a cópia.

EXACTUS Software

55

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

PERGUNTAS E RESPOSTAS – RECEITA FEDERALO que vem a ser o Livro de Apuração do Lucro Real (Lalur)?

O Livro de Apuração do Lucro Real, também conhecido pela sigla Lalur, é um livro de escrituração de natureza eminentemente fiscal, criado pelo Decreto-lei no 1.598, de 1977 em obediência ao § 2o do art. 177 da Lei no 6.404, de 1976, e destinado à apuração extracontábil do lucro real sujeito à tributação para o imposto de renda em cada período de apuração, contendo, ainda, elementos que poderão afetar o resultado de períodos de apuração futuros (RIR/1999, art. 262).

Quem está obrigado à escrituração do Livro de Apuração do Lucro Real (Lalur)?

Todas as pessoas jurídicas contribuintes do imposto de renda com base no lucro real, inclusive aquelas que espontaneamente optarem por esta forma de apuração (RIR/1999, art. 246).

Como é composto o Lalur?

O Lalur, cujas folhas são numeradas tipograficamente, terá duas partes, com igual quantidade de folhas cada uma, reunidas em um só volume encadernado, a saber:

a. parte A, destinada aos lançamentos de ajuste do lucro líquido do período (adições, exclusões e compensações), tendo como fecho a transcrição da demonstração do lucro real; e

b. parte B, destinada exclusivamente ao controle dos valores que não constem da escrituração comercial, mas que devam influenciar a determinação do lucro real de períodos futuros.

NOTA:

O Lalur é destinado a registrar valores que, por sua natureza eminentemente fiscal, não devam constar da escrituração comercial. Assim, não pode ser utilizado para suprir deficiências da escrituração comercial (registrar despesas não constantes da escrituração comercial ou insuficientemente registradas) (PN CST no 96/1978 e no 11/1979).

Como será feita a escrituração do Lalur?

Na sua parte A, a escrituração será em ordem cronológica, folha após folha, sem intervalos nem entrelinhas, encerrada período a período, com a transcrição da demonstração do lucro real. A escrituração de cada período se completa com a assinatura do responsável pela pessoa jurídica e de contabilista legalmente habilitado.

Na sua parte B, utilizando uma folha para cada conta ou fato que requeira controle individualizado.

NOTA:

Completada a utilização das páginas destinadas a uma das partes do livro, a outra parte será encerrada mediante cancelamento das páginas não utilizadas, prosseguindo a escrituração, integralmente, em livro subseqüente.

O que deverá conter a parte A do Lalur?

Deverá conter (IN SRF no 28/1978):

1) os lançamentos de ajuste do lucro líquido do período, que serão feitos com individuação e clareza, indicando, quando for o caso, a conta ou subconta em que os valores tenham sido registrados na escrituração comercial (assim como o livro e a data em que foram efetuados os respectivos lançamentos), ou os valores sobre os quais a adição ou a exclusão foi calculada, quando se tratar de ajuste que não tenha registro correspondente na escrituração comercial;

NOTA:

O lançamento feito indevidamente será estornado mediante lançamento subtrativo na própria coluna em que foi lançado, com o valor indicado entre parênteses, de tal forma que a soma das colunas

EXACTUS Software

56

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

Adições e Exclusões coincida com o total registrado nos itens de Adições e Exclusões + Compensações da demonstração do lucro real.

2) após o último lançamento de ajuste do lucro líquido do período, necessariamente na data de encerramento deste (seja trimestral ou anual), será transcrita a demonstração do lucro real, que deverá conter:

a. o lucro ou prejuízo líquido constante da escrituração comercial, apurado no período de incidência;

b. as adições ao lucro líquido, discriminadas item por item, agrupados os valores de acordo com sua natureza, e a soma das adições;

c. as exclusões do lucro líquido, discriminadas item por item, agrupados os valores de acordo com sua natureza, e a soma das exclusões;

d. subtotal, obtido pela soma algébrica do lucro ou prejuízo líquido do período com as adições e exclusões;

e. as compensações que estejam sendo efetivadas no período e cuja soma não poderá exceder a 30% (trinta por cento) do valor positivo do item 2.d;

f. o lucro real do período ou o prejuízo do período a compensar em períodos subseqüentes.

O que deverá constar na parte B do Lalur?

Na parte B serão mantidos os registros de controle de valores que, pela sua característica, integrarão a tributação de períodos subseqüentes, quer como adição, quer como exclusão ou compensação. Como exemplos (lista não exaustiva) podem ser citados:

a. adições: receitas de variações cambiais diferidas até o momento de sua realização, ressaltando-se que as receitas de variações cambiais apropriadas na contabilidade pelo regime de competência são inicialmente excluídas no Lalur e, quando realizadas, são adicionadas; receitas de deságios de investimentos avaliados por equivalência patrimonial diferidos até a realização daqueles investimentos; valores relativos à depreciação acelerada incentivada; lucro inflacionário apurado até 31/12/1995;

b. exclusões: custos ou despesas não dedutíveis no período de apuração em decorrência de disposições legais ou contratuais; despesas de variações cambiais diferidas até o momento de sua realização; despesas de ágios amortizados de investimentos avaliados por equivalência patrimonial diferidos até a realização daqueles investimentos;

c. compensações: prejuízo fiscal de períodos de apuração anteriores, sejam operacionais ou não operacionais, de períodos anuais, ou trimestrais segundo o regime de apuração;

Embora não constituam valores a serem excluídos do lucro líquido, mas dedutíveis do imposto devido, deverão ser mantidos controles dos valores excedentes, a serem utilizados no cálculo das deduções nos anos subseqüentes, dos incentivos fiscais com programas de alimentação do trabalhador (RIR/1999, art. 582 e IN SRF no 28/1978).

NOTA:

A partir de 1o/1/1996 não mais se aplica qualquer atualização monetária sobre os valores, controlados na parte B do Lalur, que devam ser computados na determinação do lucro real de período futuro. Os valores constantes na parte B do Lalur em 31/12/1995, devem ser corrigidos monetariamente até essa data, tomando-se por base a UFIR de 1o/1/1996 (R$ 0,8287), ainda que posteriormente venham a ser adicionados, excluídos ou compensados (Lei no 9.249, de 1995, art. 6o).

EXACTUS Software

57

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

Em que época devem ser feitos os lançamentos no Lalur?

Segundo o regime de tributação adotado pelo contribuinte, os lançamentos serão efetuados como a seguir:

a) Lucro Real trimestral: na parte A, os ajustes ao lucro líquido do período serão feitos no curso do mesmo, ou na data de encerramento deste, no momento da determinação do lucro real. Na parte B, concomitantemente com os lançamentos de ajustes efetuados na parte A, ou ao final do período de apuração.

b) Lucro Real Anual: se forem levantados balanços ou balancetes para fins de suspensão ou redução do imposto de renda, as adições, exclusões e compensações computadas na apuração do lucro real, deverão constar, discriminadamente, na Parte A, para fins de elaboração da demonstração do lucro real do período em curso, não cabendo nenhum registro na parte B. Ao final do exercício com o levantamento do Lucro Real Anual, deverão ser efetuados todos os ajustes ao lucro líquido do período na parte A, bem como os lançamentos na parte B.

É admitida a escrituração do Lalur por sistema eletrônico?

Sim. O Lalur poderá ser escriturado mediante a utilização de sistema eletrônico de processamento de dados, observadas as normas baixadas pela Secretaria da Receita Federal. A escrituração em formulários contínuos, cujas folhas deverão ser numeradas, obedecerá à ordem seqüencial, mecânica ou tipograficamente, e conterá termos de abertura e encerramento (RIR/1999, art. 255 e 263; IN SRF no 68/1995; Portaria Cofis no 13/1995).

Em que repartição deve ser registrado o Lalur?

É dispensado o registro do Lalur em qualquer órgão ou repartição (IN SRF no 28/1978, item 1.3).

O Lalur está então dispensado de qualquer autenticação?

Não. Embora dispensado de registro ou autenticação por órgão oficial específico deverá conter, para que surta seus efeitos junto à fiscalização federal, os termos de abertura e de encerramento datados e assinados por representante legal da empresa e por contabilista legalmente habilitado (IN SRF no 28/1978, item 1.3).

Há necessidade de se apresentar o Lalur juntamente com a declaração?

Não. Todavia, considera-se não apoiada em escrituração a declaração entregue sem que estejam lançados no Lalur os ajustes ao lucro líquido, a demonstração do lucro real e os registros correspondentes nas contas de controle.

Quando a empresa apurar seus resultados pelo lucro real, a simples não escrituração do Lalur poderá provocar o arbitramento pela autoridade tributária?

Sim, visto que uma das hipóteses determinantes do arbitramento de lucro pela autoridade tributária decorre da falta de escrituração na forma determinada pelas leis comerciais ou fiscais (RIR/1999, art. 530) incluindo, portanto, o Lalur quando este não estiver regularmente escriturado.

Como escriturar o prejuízo no Lalur? Qual sua correlação com o prejuízo registrado na contabilidade?

Para melhor compreensão do significado de prejuízos deve-se salientar que existem dois prejuízos distintos: o prejuízo contábil, apurado pela contabilidade na Demonstração de Resultado do Exercício, e o prejuízo fiscal, apurado na demonstração do lucro real.

A absorção do prejuízo contábil segue as determinações da legislação societária, enquanto as regras de compensação de prejuízos fiscais são determinadas pela legislação do imposto de renda.

Logo, o prejuízo compensável para efeito de tributação é o que for apurado na demonstração do lucro real de determinado período.

Este prejuízo é o que será registrado na parte B do Lalur, para compensação nos períodos subseqüentes (independentemente da compensação ou absorção de prejuízo contábil). Seu controle

EXACTUS Software

58

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

será efetuado exclusivamente na parte B do Lalur, com utilização de conta (folha) distinta para o prejuízo correspondente a cada período.

A utilização desse prejuízo para compensação com lucro real apurado posteriormente em períodos-base subseqüentes poderá ser efetuada total ou parcialmente, independentemente de prazo, devendo ser observado apenas em cada período-base de compensação o limite de 30% do respectivo lucro líquido ajustado (lucro líquido do período + adições – exclusões), levando-se a débito na conta de controle - parte B, o valor utilizado, transferindo-o para a parte A do livro, com vistas a ser computado na demonstração do lucro real, sendo registrado como compensação.

NOTA:

O prejuízo fiscal existente até 31/12/1995, controlado na parte B do Lalur, somente será corrigido monetariamente até essa data com base na UFIR de 1o/1/1996 (R$ 0,8287).

Existe prazo para a compensação dos prejuízos fiscais?

Não. De acordo com a legislação fiscal não há prazo para a compensação de prejuízos fiscais, mesmo relativamente àqueles apurados anteriormente a edição da Lei no 8.981, de 1995, com as alterações da Lei no 9.065, de 1995.

Existe limite para a compensação de prejuízos fiscais?

Sim. A partir de 1o/1/1995, para efeito de determinar o lucro real, o lucro líquido ajustado pelas adições e exclusões previstas ou autorizadas pela legislação do imposto de renda só poderá ser reduzido em, no máximo, 30% (trinta por cento).

A lei faz distinção entre a compensação de prejuízos operacionais e não-operacionais?

Sim. A partir de 1o/1/1996, o artigo 31 da Lei no 9.249, de 1995, estabeleceu restrições à compensação de prejuízos não operacionais, os quais somente poderão ser compensados com lucros de mesma natureza, observando-se o limite legal de compensação (IN SRF no 11/1996, art. 36).

No período de apuração correspondente os resultados não-operacionais, positivos ou negativos, integrarão o lucro real.

NOTA:

Os resultados não-operacionais de todas alienações ocorridas durante o período deverão ser apurados englobadamente (IN SRF no 11/1996, art. 36, § 3o).

Em quais casos deve ser efetuada a segregação dos prejuízos não operacionais para compensação com resultados positivos não operacionais?

A separação em prejuízos não operacionais e em prejuízos das demais atividades somente será exigida se, no período forem verificados, cumulativamente, resultados não operacionais negativos e lucro real negativo (prejuízo fiscal) (IN SRF no 11/1996, art. 36, § 4o).

Para fins da legislação fiscal o que se considera prejuízo não-operacional?

Considera-se prejuízo não-operacional o resultado negativo obtido na alienação de bens ou direitos do ativo permanente, o qual será igual à diferença negativa entre o valor pelo qual o bem ou direito houver sido alienado e o seu valor contábil (IN SRF no 11/1996, art. 36, §§ 1o e 2o).

Há alguma exceção à aplicação das regras relativas à comparação e distinção entre os prejuízos fiscais e não-operacionais para efeito de compensação?

Sim. Não se aplicam as regras relativas à separação dos prejuízos fiscais e não-operacionais às perdas decorrentes de baixa de bens ou direitos do ativo permanente em virtude de se terem tornado imprestáveis, obsoletos ou em desuso, ainda que posteriormente venham a ser alienados como sucata (IN SRF no 11/1996, art. 36, § 12).

EXACTUS Software

59

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

FONTE: SITE DA SECRETARIA DA RECEITA FEDERAL.

EXACTUS Software

60

MAXXIMUM – Sistema de Contabilidade Gerencial e de Custos Material de Apoio

COPYRIGHTTodos os direitos são reservados a EXACTUS SOFTWARE LTDA. Nenhuma parte desse

material ou desse sistema pode ser reproduzido, armazenando ou transmitido por meios eletrônicos, fotográficos, mecânicos, ou qualquer outro que exista ou que venha a existir, sem a autorização prévia, expressa e por escrito, da EXACTUS SOFTWARE LTDA. Apostila elaborada por Valdeci Alves dos Santos – Analista de Negócios do Sistema Maxximum Maio 2006.

OBSERVAÇÃO:Este material está em fase de elaboração e está sujeito a alterações futuras

EXACTUS Software

61