Embed Size (px)

Citation preview

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

AUDITORIA COMO FERRAMENTA DE AUXÍLIO NA GESTÃO DO

CONDOMÍNIO

Por: Jairo de Souza Rosa

Orientadora

Profª. Luciana Madeira

Rio de Janeiro

2013

DOCU

MENTO

PRO

TEGID

O PEL

A LE

I DE D

IREIT

O AUTO

RAL

2

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

AUDITORIA COMO FERRAMENTA DE AUXÍLIO NA GESTÃO DO

CONDOMÍNIO

Apresentação de monografia à AVM

Faculdade Integrada como requisito

parcial para obtenção do grau de

especialista em Auditoria e

Controladoria.

Por: Luciana Madeira

3

AGRADECIMENTOS

A Deus dedico o meu agradecimento

maior.

4

DEDICATÓRIA

Dedico este trabalho à minha esposa

que cuidou para que não me faltasse à

força de vontade, sempre lutando com

dignidade para que chegasse ao

“grande dia da vitória”.

5

RESUMO

O trabalho a ser apresentado, tem como tema principal a Auditoria

Externa, e como problema: Qual a importância da auditoria na gestão do

condomínio?

A importância da auditoria na gestão do condomínio se deve ao

crescimento populacional, ocasionando aumento do número de condomínios, a

confiança em demasia no síndico e administradora, falta de conhecimento e

experiências necessária para a realização dos exames dos documentos nas

prestações de contas dos condomínios, número grande de aprovações de

contas com irregularidades, ocasionando fraudes, inclusive, diante dos órgãos

governamentais. Devido a esses problemas, há necessidade da contratação de

profissionais especializados, para verificar a veracidade dos documentos e

relatórios apresentados nas respectivas prestações de contas, fornecendo

maior credibilidade para os condôminos e facilitando a tomada de decisão do

síndico, através da adoção de medidas corretivas e preventivas na gestão do

condomínio.

A auditoria como ferramenta de apoio na gestão das entidades

condominiais, relaciona as práticas realizadas nos condomínios e os prováveis

riscos. Como o objetivo da auditoria, ela aponta as funções e responsabilidade

do síndico e descreve os principais aspectos vulneráveis à fraude nos

condomínios e ainda propõe sugestões aos problemas identificados. A

auditoria verifica o controle dos bens, direitos e obrigações dos condomínios,

através das demonstrações contábeis.

O trabalho tem como a identificação do surgimento da auditoria na

Inglaterra e sua chegada ao Brasil, enfocando seus objetivos, suas normas e

responsabilidades, papéis de trabalhos, planejamento, relatórios e tipos de

relatórios, formas de auditoria e as diferenças básicas entre as auditorias. Logo

então passa para definição do condomínio, informando seu histórico e leis

criados, sua constituição, obrigações e como se dá a administração.

6

Passando então para aplicação da análise da auditoria de três

condomínios distintos da Cidade do Rio de Janeiro. A análise é feita nas pastas

de suas prestações de contas, referente ao mês de junho de 2013. A proposta

é verificar a gestão administrativa, contábil e corrente, o livro caixa, as contas

de receitas e despesas e o cumprimento das leis fiscais e trabalhistas.

Com resultado da análise foram identificados fatos que não estão

em conformidades com as devidas normas contábeis, financeiras e

administrativas, cabendo a quem interessar, possa tomar as devidas

providências.

O objetivo deste trabalhou foi avaliar os aspectos da informação na

teoria e na prática do contexto profissional da Auditoria, para as entidades

denominadas de condomínios residenciais e comerciais, assunto pouco

discutido atualmente.

7

METODOLOGIA

O problema proposto se dá ao fato real que acontece num

condomínio na cidade de Niterói/RJ, onde, a estimativa orçada pela

construtora, na entrega do condomínio está muito inferior à realidade cobrada

pela administradora contratada pela construtora, e no momento que é solicitado

o esclarecimento das respectivas dúvidas existe um esclarecimento superficial,

colocando o síndico em sérios apuros devido suas responsabilidades.

Para o caso acima surgiu à vontade de solucionar o problema ou

dúvidas, utilizando de procedimentos racionais e sistemáticos, através de

pesquisas de acervos bibliográficos existente, que inclui livros, artigos de

revistas e jornais, internet e de condomínios distintos na cidade do Rio de

Janeiro.

Segundo Marconi e Lakatos (1992, p.435), pesquisa é uma

indagação minuciosa ou exame crítico e exaustivo na procura de fatos e

princípios; uma diligente busca para averiguar algo. Pesquisa não é apenas

procurar a verdade, é encontrar respostas para questões propostas utilizando

métodos científicos.

Segundo Gil (2002, p.44), descreve que a pesquisa bibliográfica

deve ser “(...) desenvolvida com base em material já elaborado, constituído de

livros e artigos científicos”.

Com base nas referências citadas, foram realizadas pesquisas,

nelas aplicadas os princípios da Contabilidade, da Gestão Empresarial e da

metodologia, tomando como objeto os relatórios de prestação de contas de

condomínios referente a um mês do corrente ano, que permitiram a análise de

suas pastas, como fonte geradora das informações.

8

Foram analisados documentos como: contratos com a

administradora, atas e convenções, comprovantes de receitas e despesas,

análise do fluxo de caixa e etc.

Como orientação para o trabalho buscou-se a através da coleta da

bibliografia no Centro Universitário Plínio Leite – UNIPLI, em Niterói, a definição

dentro das Ciências Contábeis, uma de suas ramificações, a Auditoria, através

do estudo dos conceitos, seu objeto de estudo, seus objetivos, suas normas,

planejamento, papeis de trabalho e relatórios. Como também a definição do

condomínio, as principais leis que compõe, quando e como surge, quem

administra e quais as responsabilidades inclusive as suas prestações de

contas.

Logo então, se tem a aplicação das ferramentas da auditoria nas

prestações de contas, analisando os fatos cabíveis e relatando possíveis

dúvidas, para o melhor esclarecimento do condomínio junto à administradora e

aos demais condôminos, tornando então sua gestão transparente e eficaz,

conforme suas responsabilidades de acordo com o Novo Código Civil que

entrou em vigor em 11 de janeiro de 2003, e seus artigos referentes a

condomínios modificaram a Lei que regia o setor, a 4.591/64.

9

SUMÁRIO

INTRODUÇÃO 11

CAPÍTULO I – AUDITORIA 13

1.1 – Definições de auditoria 14

1.2 – Objetivos da auditoria 16

1.3 – Normas e responsabilidade da auditoria 17

1.4 – Papéis de trabalho 18

1.5 – Planejamentos de auditoria 19

1.6 – Relatórios de auditoria 20

1.7 – Diferenças básicas entre as auditorias 22

CAPÍTULO II – CONDOMÍNIO 24

2.1 – Como funcionam a estrutura de um condomínio 25

2.2 – O síndico 27

2.3 – Convenção do condomínio 28

2.4 – A administração do condomínio 30

2.5 – As administradoras de condomínios 32

2.5.1 – Objetivo 33

2.5.2 – Cotas condominiais 35

2.5.3 – Previsão orçamentária 39

2.5.4 – Pagamentos das obrigações condominiais 40

2.5.5 – A importância das assembleias 42

CAPÍTULO III – APLICAÇÃO DA AUDITORIA EM CONDOMÍNIOS 43

3.1 - Gestão do condomínio 47

3.2 – Principais aspectos vulneráveis as fraudes 49

3.3 – Análises dos condomínios 53

3.3.1 – Gestão do condomínio 53

3.3.2 – Gestão contábil 54

3.3.3 – Conta corrente 54

3.3.4 – Livro caixa 54

10

3.3.5 – Inadimplência 54

3.3.6 – Despesas 54

3.3.7 – Receitas 55

3.3.8 – Pagamentos de salários 55

3.3.9 – Recolhimentos de encargos trabalhistas 56

CAPÍTULO IV – OPINIÃO SOBRE OS ITENS ANALISADOS 57

4.1 – Gestão do condomínio 57

4.2 – Gestão contábil 57

4.3 – Despesas 58

4.4 – Pagamentos de salários 58

CONCLUSÃO 59

REFERÊNCIAS BIBLIOGRÁFICAS 62

ÍNDICE 65

11

INTRODUÇÃO

O crescimento da economia e a concentração da renda nos grandes

centros urbanos favorece uma “implosão” associada à desapropriação de

casas e comércios, instituídos desde longos anos, por uma “explosão” de áreas

apropriadas à construção civil, destinadas as megalópoles de condomínios,

que variam aos vários tipos de renda.

A crescente concentração vertiginosa da população das grandes

cidades, em toda parte do mundo, busca maiores facilidades para educação e

criação de famílias, através da concentração das indústrias nas mediações das

cidades, o comércio, as grandes e até pequenas empresas nos seus centros.

Tal crescimento levou as construções verticais para melhor

acomodar, o que parecia impossível e inevitável. Devido à necessidade de

estabelecer padrões de convivência ordenada das populações desses prédios,

famílias e empresas, a Ciência do Direito fez surgir à figura do Condomínio.

Pesquisas comprovam que o crescimento de moradias aumenta

mais que o dobro que o crescimento da população. A região Sudeste é a que

mais apresenta esse crescimento. O Rio de Janeiro é o Estado que aparece

em primeiro lugar na concentração de vilas e condomínios, em segundo lugar

vem o Estado de São Paulo.

Observa-se através das atas de reuniões dos condomínios, que não

existe interesse entre os condôminos, até mesmo por confiança e comodidade,

o acompanhamento da administração. Talvez para a maioria dos condomínios,

o síndico, conselheiros e os condôminos são pessoas honestas.

Devido à falta de preparo do síndico, conselheiros e até mesmo da

administradora de condomínios, tem-se a necessidade de esclarecer possíveis

irregularidades que acontecem e que possam acontecer.

12

É papel da auditoria, fornecer informação através de relatórios,

sobre a regularidade dos procedimentos utilizados, podendo corrigir as

eventuais irregularidades, possibilitando a adoção de providências corretivas e

preventivas.

A auditoria é mais uma ferramenta de gestão que o corpo

administrativo do condomínio tem em mãos. Embora pense que o trabalho de

auditoria é meramente “investigativo”, atualmente ela tem grande importância

no controle e na gestão de qualquer condomínio.

Será que todas as informações prestadas pelos órgãos de gestão

refletem com a realidade de suas transações financeiras?

Com intenção de transmitir a segurança e controlar e evitar tais

irregularidades existe a figura do auditor, que tem como objetivo distinto a

punição do passado e a prevenção de prejuízos futuros.

Para muitas empresas e até mesmo pessoas físicas, se tem a ideia

de custo desnecessário e não de benefício, más se perceber os problemas que

podem ser evitados com a realização de uma auditoria idônea e eficiente, feita

de forma séria, perceberia como benefícios na melhora da gestão empresarial

e financeira, economia com pagamentos de multas e juros sobre impostos,

taxas, contribuições, pagamentos de fornecedores, funcionários, etc.

Segundo Franco e Marra (1994, p.26) afirmam que “a finalidade da

auditoria não é apenas a de confirmar a existência dos registros e a veracidade

dos comprovantes, mas vai além, julgando da moralidade do ato praticado”.

A pesquisa partirá nos dois primeiros capítulos para as definições da

auditoria e do condomínio, no terceiro capítulo será posto em prática através da

análise dos documentos referente às prestações de contas de três

condomínios da cidade do Rio de Janeiro, e por fim, é feito um comentário

sobre as identificações.

13

1 AUDITORIA

Como a história da auditoria se perdeu no tempo, o nome do

primeiro auditor permanecerá para sempre ignorado.

Segundo Santi (1989, p. 17),

(...) provavelmente foi um proficiente guarda-livros, a

serviço de mercador italiano do século XV ou XVI que,

pela reputação de sua sabedoria técnica, passou a ser

consultado por outros sobre a escrituração de suas

transações. Supõe-se que a auditoria se estabeleceu

como profissão distinta da atividade contábil para um

único usuário no momento em que o especialista em

escrituração deixou de praticá-la para assessorar os

demais especialistas e mercadores, transformando-se em

consultor público liberal.

O berço da moderna auditoria foi à Inglaterra, que exportou para

outros países, inclusive Brasil, juntamente com seus investimentos,

principalmente para a construção e administração de estradas de ferro e outros

serviços de utilidade pública. (SANTI, 1988)

Não existem divulgações de pesquisas sobre os primórdios de

auditoria no Brasil.

Apesar de formalmente organizada em 26 de março de 1957,

quando formado o Instituto dos contadores Públicos do Brasil, em São Paulo, a

auditoria foi oficialmente reconhecia apenas em 1968, por ato do Banco Central

do Brasil.

A evolução da auditoria no Brasil está primariamente relacionada

com a instalação de empresas internacionais de auditoria independente, uma

14

vez que investimentos também internacionais foram aqui implantados e

compulsoriamente tiveram de ter suas demonstrações contábeis auditadas.

1.1 - Definições de auditoria

Inicialmente a auditoria limitou-se à verificação dos registros

contábeis, visando observar se eles eram exatos. Com o tempo ampliou-se o

campo da auditoria, não obstante muitos ainda a julgue como portadora

exclusiva daquele remoto objeto, ou seja, a observação da veracidade e da

exatidão dos registros.

Daí a confusão terminológica que se estabelece, julgando-se que

seja ela o mesmo que perícia, revisão ou exame de escrita simplesmente.

O termo auditoria, de origem latina (vem de audire), foi utilizado

pelos ingleses para rotular a tecnologia contábil da revisão (auditing), mas hoje

tem sentindo mais abrangente.

Segundo, Sá (1969, p.22), afirma que:

"(...) a auditoria é uma tecnologia contábil aplicada ao

sistemático exame dos registros, demonstrações e de

quaisquer elementos de consideração contábil, visando a

apresentar opiniões, conclusões, críticas e orientações

sobre situações ou fenômenos patrimoniais da riqueza

aziendal, pública ou privada, quer ocorridos, quer por

ocorrer ou prospectados e diagnosticados".

A auditoria deve buscar as suas normas práticas dentro dos

postulados da Contabilidade por uma questão de hierarquia lógica; quando

observamos condutas diferentes das que a doutrina contábil estabelece

podemos estar certos de que houve exorbitância no procedimento, saindo-se

do campo da nossa disciplina para o de outra.

15

No desenvolvimento normal de sua tarefa, o auditor é obrigado

apelar, para a prática de seus conhecimentos, de outras disciplinas que se

apresentam como meios para atingir o fim principal que tem em mira, porque a

auditoria é um prodigioso acréscimo de conhecimentos.

A verificação de um documento, embora pareça simples, exige um

número elevado de conhecimentos do profissional para que possa observar a

“forma” e a “regência legal” do mesmo (a que lei está sujeito, especial entre as

tributárias, as trabalhistas ou as sociais, bem com preceitos maiores, como a

Constituição e os Atos dela de fluentes) e também as “regimentais” da

empresa.

Segundo Franco e Marra (1992, p.22):

A auditoria compreende o exame de documentos, livros e

registros, inspeção e obtenção de informações e

confirmações, internar e externas, relacionadas como o

controle do patrimônio objetivando mensurar a exatidão

desses registros e das demonstrações contábeis deles

decorrentes.

Conforme SANTANA (1998, p.3):

Auditoria representa o estudo e avaliação das Operações

e Demonstrações Financeiras com o objetivo de opinar,

validando ou não, sobre a situação econômico/financeira

da empresa bem como, os resultados obtidos durante o

período auditado neles demonstrados, emitindo opinião

também, quando for o caso, sobre as operações da

empresa.

16

Definição de auditoria, segundo Crepaldi (2002, p.23):

De forma bastante simples, pode-se definir auditoria como

o levantamento, estudo e avaliação sistemática das

transações, procedimentos, operações, rotinas e das

demonstrações financeiras de uma entidade.

Não se trata, pois, de uma mera revisão, mas de uma tecnologia

específica, hoje envolvida por Normas, Procedimentos e Comportamentos

Éticos.

1.2 - Objetivos da auditoria

Na auditoria, pode se definir os objetivos, como: verificação do

funcionamento dos controles internos, da organização contábil da empresa,

prevenindo erros e fraudes e a sua demonstração, caso existam, buscando

emitir opinião com independência, dando credibilidade às demonstrações

contábeis das entidades auditadas.

Conforme Franco e Marra (1991, p. 26), afirmam que:

A finalidade da auditoria não é apenas de confirmar a

existência dos registros e a veracidade dos

comprovantes, mas vai além, julgando da moralidade do

ato praticado.

Assim, o objetivo primordial da auditoria é emitir opinião sobre as

demonstrações contábeis, atestando e confirmando a veracidade das

informações contidas, aumentando o grau de confiança, alcançando todos os

aspectos relevantes, em conformidade com normas e padrões estabelecidos

pelos órgãos e conselhos de classe.

17

1.3 - Normas e responsabilidades da auditoria

As Normas brasileiras de auditoria são regras ditadas pelos órgãos

reguladores da profissão contábil do Brasil e tem por objetivo a regulação da

profissão e atividades, bem como estabelecer diretrizes para serem seguidas

pelos profissionais no desenvolver de seus trabalhos.

As normas atualmente em vigor são emitidas em conjunto pelo CFC,

IBRACON, Banco Central do Brasil, a CVM e a Superintendência de Seguros

Privados.

Ao final de 2009, o Conselho Federal de Contabilidade considerando

o processo de convergência das Normas Brasileiras de Contabilidade aos

padrões internacionais editou várias resoluções aprovando novas normas de

Auditoria Independente de Informação Contábil Histórica, as chamadas NBC

TAs, revogando a antiga NBC T-11.

No âmbito internacional, a Federação Internacional de Contadores

(IFAC) também emite pronunciamentos através da Comissão de Normas

Internacionais de Auditoria, as quais contêm orientações aos países-membros

daquele órgão.

Em nível internacional, os principais órgãos que regulamentam a

responsabilidade profissional e ética de auditoria são:

International Accounting Standarsd Committee - IASC

(Comitê Internacional de Normas Contábeis);

Associação Interamericana de Contabilidade - AIC;

Intergovernamental Working Group of Experts ou

International Standarsd of Accounting and Reporting - ISAR

(Grupo Intergovernamental de Trabalho de Especialistas em

Normas Contábeis e de Relatórios Financeiros).

18

O relatório do auditor é o documento mediante o qual o auditor

expressa sua opinião sobre as demonstrações contábeis por ele auditadas.

Como o auditor assume responsabilidade técnico-profissional definida,

inclusive de ordem pública, é indispensável que tal documento obedeça às

características intrínsecas e extrínsecas, estabelecidas nas normas de

auditoria.

A aplicação dos procedimentos de auditoria deve ser realizada, em

razão da complexidade e volume das operações, por meio de provas seletivas,

testes e amostragens.

1.4 - Papéis de trabalho

Os papéis de trabalho formam um conjunto de documentos

necessários à realização de seu trabalho, esses papéis contêm informações e

apontamentos. Tem-se como exemplo, na auditoria de condomínios, os

balancetes, folhas de conciliações bancárias, folhas das contas de receita e

despesas, lista de inadimplentes, assim como outros documentos.

Para Santanna (1998, p.1), diz que:

A documentação que registra de forma ordenada e em

consonância com o programa de auditoria, o resultado da

coleta e acumulação de evidências, a partir das quais

possam ser retiradas conclusões sobre as funções e

atividades examinadas, e que darão respaldo ao parecer

do auditor.

Segundo Franco e Marra (1991, p. 251), informa que:

Os papéis de trabalho constituem, pois, um conjunto de

documentos e apontamentos com informações e provas

coligidas pelo auditor.

19

Os papéis são elaborados, estruturados e organizados para atender

as circunstâncias do trabalho levando em consideração, segundo Attie (2000,

p. 156):

• Concisão: devem ser claros, de forma que todos

entendam sem necessidade de explicações da pessoa

que os elaborou;

• Objetividade: com objetivos claros, de forma que se

entenda aonde o auditor quer chegar;

• Limpeza: os papéis devem estar limpos, de maneira a

não prejudicar o seu entendimento;

• Lógica: os papéis devem ser elaborados de forma lógica

de raciocínio, na sequência natural do objetivo a ser

atingido;

• Completabilidade: todas as informações julgadas

necessárias para fundamentar a opinião do auditor,

quando da realização do relatório ou parecer.

Ajudar no planejamento e execução da auditoria, facilitar a revisão

do trabalho de auditoria, e registrar as evidências dos trabalhos executados

para fundamentar o parecer do auditor independente. Todas essas informações

devem ser autossuficientes, não devendo necessitar de informações adicionais

ou explicações verbais. As conclusões alcançadas servirão de base para os

relatórios ou pareceres sobre as demonstrações, servem de fonte de

informação para consultas futuras e julgar a solidez das conclusões

enunciadas.

1.5 - Planejamento de auditoria

O planejamento é o processo de definição de ações a serem

tomadas e dos objetivos a serem atingidos, tendo em vista a identificação da

situação da empresa.

20

Attie (2000, p. 59) menciona que: “o trabalho de planejamento de

auditoria implica a realização de diversas etapas, cujo desenvolvimento requer

ordenação e planejamento de o que, como, quanto, e quando fizer, e quem o

fará”. Em sua visão, planejamento é um compromisso para a ação ordenada,

realística e sistemática de uma escolha racional, determinando o curso da ação

do trabalho a realizar.

Na visão de Almeida (1990), planejar significa: “estabelecer metas

para que o serviço de auditoria seja de excelente qualidade a um menor custo

possível”.

Os principais objetivos do planejamento:

Obter conhecimentos das atividades da empresa; Planejar um maior

número de horas nas auditorias preliminares; Assegurar que áreas importantes

da entidade e os valores relevantes contidos em suas demonstrações

contábeis receberam a atenção requerida; Obter cooperação do pessoal da

empresa; Identificar os problemas potenciais da entidade, a legislação aplicável

à entidade, problemas relacionados com a contabilidade; Necessidade de

atender a prazos estabelecidos por entidades reguladoras ou fiscalizadoras e

para a entidade prestar informações aos demais usuários externos.

Após serem cumpridos todos os passos da fase de planejamento é

que o auditor saberá como executar os trabalhos e a que componentes deverá

ter mais atenção e mais testes a serem aplicados

1.6 - Relatórios de auditoria

O relatório é a peça mais importante do processo de auditoria.

O relatório de auditoria representa a fase final do processo auditorial

e consiste em uma narração ou descrição escrita, ordenada e minuciosa dos

fatos que foram constatados, com base em evidências concretas, durante o

21

transcurso dos exames de auditoria. Representa a fase mais significativa do

trabalho e se constitui no seu produto final.

É um instrumento formal e técnico, através do qual os auditores

comunicam a execução de determinado trabalho, o resultado obtido, avaliação,

opinião e sugestões de melhorias à administração das Empresas, bem como

os comentários das áreas auditadas.

Existem várias formas para se definir os tipos de relatórios. No

entanto, devemos considerar que o relatório já é por si só, bastante complexo e

que a designação de um tipo ou nomenclatura correta de nada vale se o

conteúdo não estiver à altura das necessidades da empresa.

O objetivo do parecer, segundo Kanitz (1979, p.1):

Fornecer aos acionistas e ao público em geral uma

opinião independente e profissional quanto à veracidade

dos relatórios financeiros apresentados pela diretoria da

empresa.

Para atingir seu objetivo como fonte de informação, o relatório deve

ser redigido de forma clara, concisa, objetiva e imparcial, bem como isento de

erros de redação. A opinião final do auditor deve estar fundamentada em fatos

concretos, devidamente comprováveis, através dos papéis de trabalho, em

judicioso julgamento desses fatos, com total imparcialidade e independência.

Conforme as Normas de Auditoria, ao emitir o parecer, deverá

fundamentar, de acordo com as normas e legislações vigentes, toda e qualquer

informação que o levou a tecer tais considerações, uma vez que o auditor é

responsabilizado civil e criminalmente por sua opinião formalmente

manifestada.

22

Porém, o auditor deve ter estabelecer um sistema de emissão de

relatório que seja adequado ao momento ou situação, em que os fatos estejam

ocorrendo ou forem apurados.

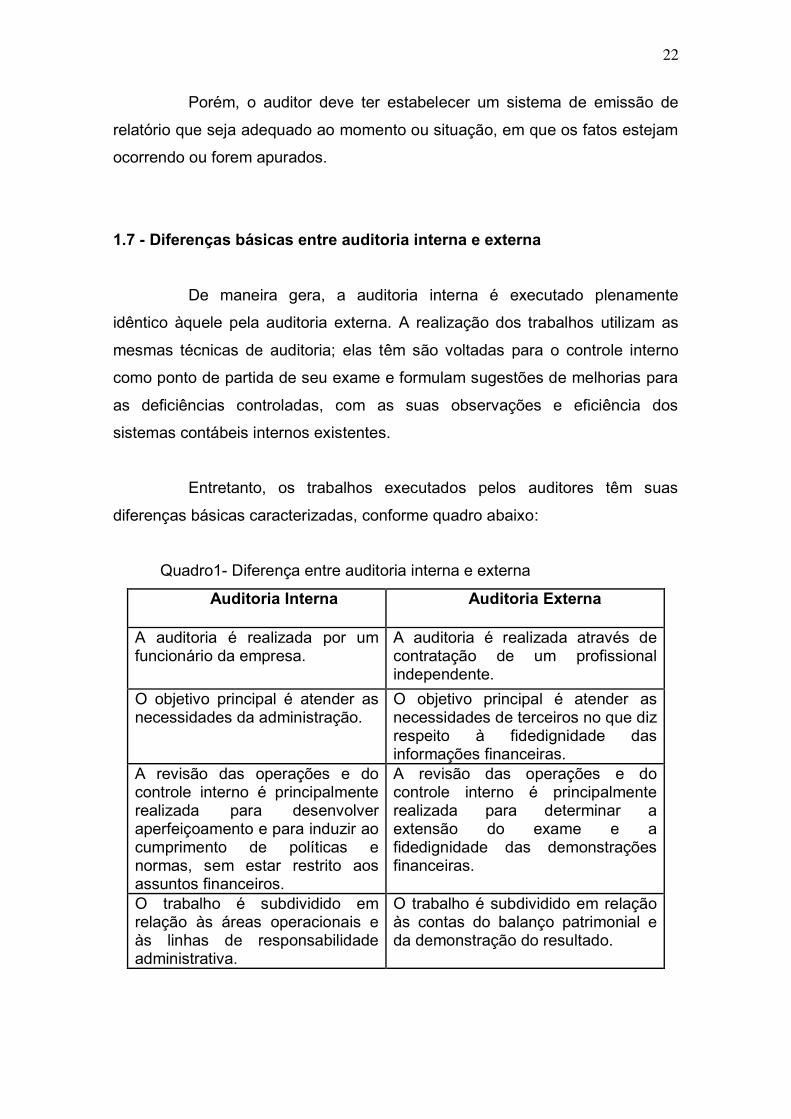

1.7 - Diferenças básicas entre auditoria interna e externa

De maneira gera, a auditoria interna é executado plenamente

idêntico àquele pela auditoria externa. A realização dos trabalhos utilizam as

mesmas técnicas de auditoria; elas têm são voltadas para o controle interno

como ponto de partida de seu exame e formulam sugestões de melhorias para

as deficiências controladas, com as suas observações e eficiência dos

sistemas contábeis internos existentes.

Entretanto, os trabalhos executados pelos auditores têm suas

diferenças básicas caracterizadas, conforme quadro abaixo:

Quadro1- Diferença entre auditoria interna e externa

Auditoria Interna Auditoria Externa

A auditoria é realizada por um funcionário da empresa.

A auditoria é realizada através de contratação de um profissional independente.

O objetivo principal é atender as necessidades da administração.

O objetivo principal é atender as necessidades de terceiros no que diz respeito à fidedignidade das informações financeiras.

A revisão das operações e do controle interno é principalmente realizada para desenvolver aperfeiçoamento e para induzir ao cumprimento de políticas e normas, sem estar restrito aos assuntos financeiros.

A revisão das operações e do controle interno é principalmente realizada para determinar a extensão do exame e a fidedignidade das demonstrações financeiras.

O trabalho é subdividido em relação às áreas operacionais e às linhas de responsabilidade administrativa.

O trabalho é subdividido em relação às contas do balanço patrimonial e da demonstração do resultado.

23

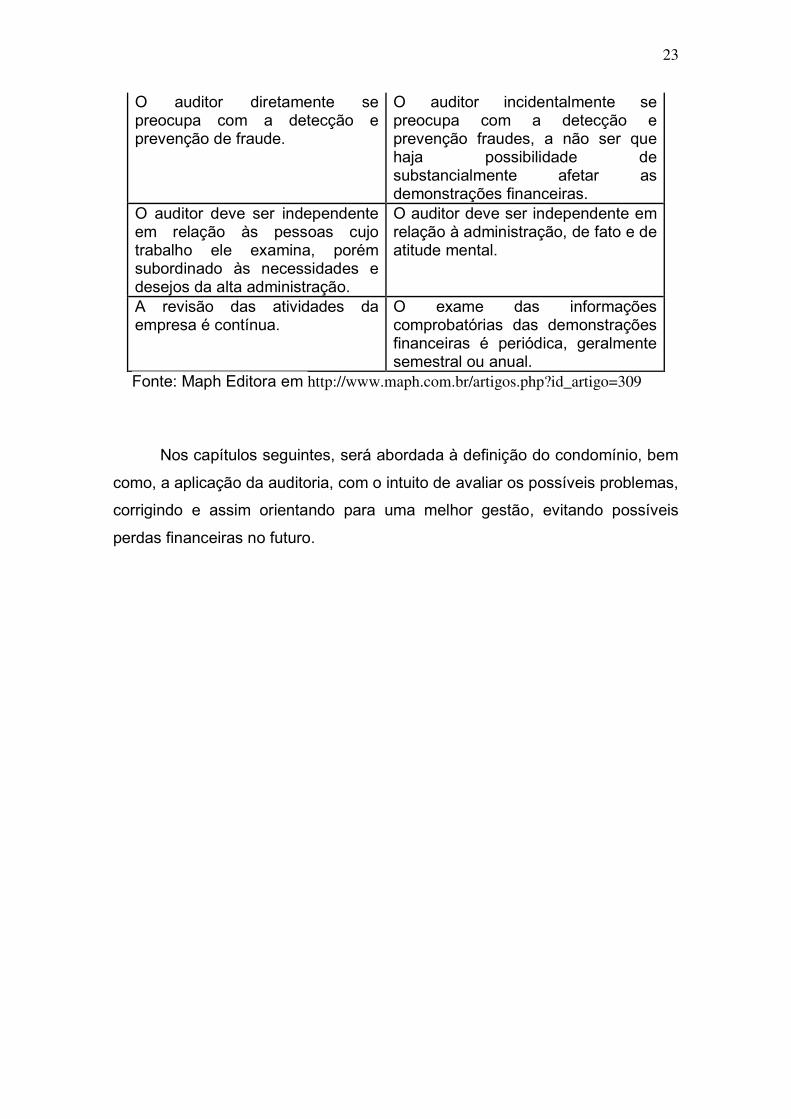

O auditor diretamente se preocupa com a detecção e prevenção de fraude.

O auditor incidentalmente se preocupa com a detecção e prevenção fraudes, a não ser que haja possibilidade de substancialmente afetar as demonstrações financeiras.

O auditor deve ser independente em relação às pessoas cujo trabalho ele examina, porém subordinado às necessidades e desejos da alta administração.

O auditor deve ser independente em relação à administração, de fato e de atitude mental.

A revisão das atividades da empresa é contínua.

O exame das informações comprobatórias das demonstrações financeiras é periódica, geralmente semestral ou anual.

Fonte: Maph Editora em http://www.maph.com.br/artigos.php?id_artigo=309

Nos capítulos seguintes, será abordada à definição do condomínio, bem

como, a aplicação da auditoria, com o intuito de avaliar os possíveis problemas,

corrigindo e assim orientando para uma melhor gestão, evitando possíveis

perdas financeiras no futuro.

24

2 CONDOMÍNIO

Condomínio é umas das formas de moradias existentes, na qual

seus proprietários possuem direitos e obrigações, e vem sendo utilizado por

número cada vez maior de pessoas.

As edificações em forma de Condomínios são regidas pela lei 4.591,

de 16 de dezembro de 1964. Conforme essa lei por condomínios:

Art. 1º As edificações ou conjunto de edificações, de um

ou mais pavimentos, construídos sob a forma de unidades

autônomas entre si, destinada a fins residenciais ou em

parte, objetivamente considerada, e constituirá cada

unidade, propriedade autônoma sujeita as limitações

desta lei.

Segundo MACHADO E TAVARES JUNIOR (1998, p. 4), “(...)

condomínio quer dizer: propriedade exercida por mais de uma pessoa”.

Segundo SOUZA (2001, p. 17) “antes da lei 4.591/64 o Condomínio

era denominado de Condomínios em Edifícios. Com a lei 4.591 de 16 de

dezembro de 1964 passou a denominar Condomínio em Edificação”.

O novo Código Civil lei 10.406/02, instituiu o título de Condomínio

Edilício. Edilício é a palavra derivada do latim aedilicium, que significa

encarregado de determinado setor, que cuida dos edifícios públicos.

O art. 1.332 do Novo Código Civil lei 10.406/02, define que o

Condomínio Edilício por ato entre vivos ou testamento, registrado no Cartório

de Registro de Imóveis, devendo constar daqueles atos, além do disposto em

lei especial:

25

I. A discriminação e individualização das unidades de

propriedade exclusiva, estremadas uma das outras e das

partes comuns;

II. A determinação da fração ideal atribuída a cada

unidade, relativamente ao terreno e partes comuns;

III. O fim a que as unidades se destinam.

Percebe-se, que condomínio é uma associação de proprietários de

apartamentos, nos casos de prédios residenciais, ou de salas comerciais, nos

casos de prédios empresariais.

2.1 - Como Funcionam a Estrutura de um Condomínio

O condomínio possui compromissos com a qualidade de serviços e

estrutura fornecida aos seus proprietários. Todos do condomínio devem

aprovar em Assembleia Geral suas prioridades e a consequente previsão

orçamentária. É com base neste orçamento que é realizado o rateio e obtida à

quota de condomínio.

Conforme art. 1.347 do Código Civil. A assembleia escolherá um

síndico, que poderá não ser condômino, para administrar o condomínio, por

prazo não superior a dois anos, o qual poderá renovar-se. A administração do

condomínio também dar-se por meio de órgãos, tais como: assembleia geral,

síndico (que por vezes conta também com a atuação de subsíndicos, quando

assim dispuser a convenção de condomínio) e conselho.

A eleição do corpo diretivo implica na eleição do síndico e, se for o

caso, de um subsíndico e de um conselho fiscal composto por três membros. O

trio possui a função de analisar e emitir parecer sobre as contas do síndico.

Este conselho fiscal, não é obrigatório, uma vez que a redação do artigo de lei

diz: “Poderá haver no condomínio um conselho fiscal”; ou seja, se não houver,

26

as contas do síndico deverão ser analisadas pelos condôminos e por eles

aprovadas e rejeitadas, independente de qualquer parecer.

Nota-se que pelo Código Civil, o conselho passou a ser restrito às

funções fiscais e análise de contas, deixando de ser um órgão auxiliar na

gestão do condomínio.

Os gastos de um condomínio são divididos em dois grupos. O

primeiro deles é composto pelas despesas ordinárias, rotineiras e necessárias

a manutenção do prédio, englobando os seguintes itens: despesas de pessoal,

encargos sociais, consumo de água, luz, manutenções e conservações,

despesas administrativas, materiais e seguros e etc..

O segundo grupo é composto por despesas extraordinárias. São

gastos imprevistos e também gastos com benfeitorias nas áreas de uso

comum.

Com relação às áreas e espaços de uso compartilhado, devem

seguir, rigorosamente, as regras estabelecidas na convenção de condomínio,

no regimento interno e também respeitar as regras do Código Civil Brasileiro.

Para que o convívio possa ser possível, e pouco conflituoso, é

esclarecer que, no condomínio, o proprietário de uma unidade tem o direito de

usar, de modo exclusivo, determinada área, e em comum a outros

proprietários. Por exemplo, às áreas de lazer, corredores de acesso aos

apartamentos, salão de festas, elevadores e escadarias. Todos devem

respeitar os parâmetros impostos pelo direito de vizinhança e as normas gerais

de bom e respeitoso comportamento.

27

2.2 - O Síndico

O síndico pode ser pessoa, física ou jurídica, moradora ou não do

condomínio, a quem cabe representar o condomínio no que respeita aos

direitos e deveres deste último.

Ao síndico cabe arrecadar as cotas de condomínio, realizar os

pagamentos devidos, intermediar conflitos visando o bem da coletividade e a

valorização do patrimônio comum, sempre prestando contas à coletividade.

Os deveres do síndico estão elencados no artigo 1.348 do Código

Civil, que diz:

Art. 1.348. Compete ao síndico:

I - convocar a assembleia dos condôminos;

II - representar, ativa e passivamente, o condomínio,

praticando, em juízo ou fora dele, os atos necessários à

defesa dos interesses comuns;

III - dar imediato conhecimento à assembleia da

existência de procedimento judicial ou administrativo, de

interesse do condomínio;

IV - cumprir e fazer cumprir a convenção, o regimento

interno e as determinações da assembleia;

V - diligenciar a conservação e a guarda das partes

comuns e zelar pela prestação dos serviços que

interessem aos possuidores;

VI - elaborar o orçamento da receita e da despesa relativa

a cada ano;

VII - cobrar dos condôminos as suas contribuições, bem

como impor e cobrar as multas devidas;

VIII - prestar contas à assembleia, anualmente e quando

exigidas;

IX - realizar o seguro da edificação,

28

§ 1º Poderá a assembleia investir outra pessoa, em lugar

do síndico, em poderes de representação.

§ 2º O síndico pode transferir a outrem, total ou

parcialmente, os poderes de representação ou as funções

administrativas, mediante aprovação da assembleia, salvo

disposição em contrário da convenção.

Como posto acima, parece bem simples a função do síndico,

contudo, poucos sabem da responsabilidade que acompanha tal encargo, já

que uma simples tarefa pode ter várias vertentes e implicações, bem como

exigir uma grande experiência e no mínimo tem que entender como reconhecer

os valores das cotas condominiais, assunto a ser esclarecido mais adiante.

2.3 - Convenção de Condomínio

A convivência em condomínio, seja residencial, comercial ou misto,

é organizada segundo a sua convenção.

Todo o condomínio deve conter sua convenção, devendo possuir

inscrição no cartório de registro de imóveis. Esta deve ser observada com

muito rigor.

A convenção é o documento que rege as leis do condomínio.

O art. 1.333 da Lei nº 10.402/02, determina que a convenção que

constitui o Condomínio edilício deve ser subscrita pelos titulares de, no mínimo,

dois terços das frações ideais e torna-se, desde logo, obrigatória para os

titulares de direito sobre as unidades, ou para quantos sobre elas tenham

posse ou detenção.

Todo o condomínio deve conter sua convenção.

29

A obrigatoriedade da existência da convenção de condomínio, assim

como, do regimento interno está disposta na Lei nº 4.591/64, art. 9º, que

descreve:

Os proprietários, promitentes compradores, cessionários

ou promitentes cessionários dos direitos pertinentes à

aquisição de unidades autônomas em edificações a

serem construídas, em construção ou já construídas,

elaborarão, por escrito a convenção do condomínio, e

deverão, também, por contrato ou por deliberação em

assembleia aprovar o regimento interno da edificação ou

conjunto de edificações.

Escrita, aprovada e registrada, a convenção deverá ser obedecida

por todos os moradores, e caso seja necessário alterações na convenção,

estas deverão ser realizadas de acordo com uma das cláusulas essenciais da

convenção que designará os requisitos para tal.

Na convenção de condomínio deverão estar dispostas, as seguintes

matérias:

a) A discriminação e individualização das unidades de propriedade

exclusiva estremadas uma das outras e das partes comuns;

b) A fração ideal de cada unidade autônoma (que, via de regra,

serve também para definir o coeficiente de participação da respectiva unidade

autônoma no rateio das despesas condominiais);

c) A finalidade de cada unidade (residencial ou comercial);

d) Forma de administração do condomínio;

e) A competência das assembleias, formas de convocação e quorum

para suas deliberações;

30

f) Regimento interno do condomínio (trata de questões corriqueiras,

como horários de utilização de determinadas áreas de lazer, dias e horários

para realização de mudanças e reformas nas unidades, sistema de entrega de

correspondências, etc.).

A assembleia geral dos condôminos é o órgão soberano que define

os rumos do condomínio desde que suas deliberações respeitem os

respectivos quóruns fixados em lei.

Para auxiliar o síndico na execução de suas tarefas, conforme item

acima poderá contratar, em nome do condomínio, uma empresa administradora

que prestará os serviços inerentes à parte operacional, servindo de um

importante apoio, em especial, no que se refere às questões trabalhistas,

previdenciárias e de treinamento dos profissionais que prestam serviços no

local (portaria, limpeza e segurança).

2.4 - Administração do Condomínio

Várias são as formas para se administrar um condomínio, cabendo

aos moradores escolher a melhor forma, aquela que possua maior eficácia, que

melhor atenda a seus interesses.

Administração de condomínios é um negócio que está relacionado à

conveniência, comodidade e bem-estar. Com a crescente urbanização do

Brasil, viver em condomínios horizontais e verticais passou a ser uma

tendência natural para aperfeiçoar os espaços da malha urbana.

De acordo com o Código Civil, no Art. 1.349. A assembleia pode

destituir o síndico que praticar irregularidades, não prestar contas, ou não

administrar convenientemente o condomínio.

31

Tornou-se complexo administrar esses condomínios e a amplitude

de problemas que fazem parte da sua rotina diária. A terceirização desses

serviços passou a ser uma realidade para minimizar a quantidade de

problemas de ordem legal, contábil e fiscal, o que exige maior

profissionalização e melhoria na qualidade dos serviços prestados à

comunidade. Afinal, para uma parcela importante da população, o imóvel se

constitui no patrimônio de maior valor. E tudo o que o condomínio fizer terá

reflexo, direta ou indiretamente, na valorização ou não deste patrimônio.

Uma empresa de administração de condomínios pode se dedicar à

administração e a prestação de serviços tais como: contabilidade; assessoria

jurídica; consultoria, financeira, tributária, fiscal, trabalhista; constituição do

condomínio; administração de pessoal.

Não se pode pensar na administração de condomínios como uma

área isolada de conhecimento, descolada dos princípios fundamentais da

administração. Da mesma forma que a administração se desenvolveu como

ciência, a partir da Revolução Industrial, ou seja, pela necessidade de gestão

profissional das novas indústrias que se instalaram, alterando a antiga estrutura

de produção, a administração profissional de condomínios acompanhou as

modificações da sociedade, na medida em que as formas de alocação de

unidades residenciais e comerciais se transformaram com a urbanização

decorrente da instalação dos múltiplos processos industriais.

O condomínio por muito tempo foi visto como um tipo de moradia,

pouco confortável, devido aos entraves ocasionados pela proximidade entre os

vizinhos e a pouca liberdade deles.

Com o passar dos tempos, com a explosão habitacional e outros

fatores socioeconômicos, notou-se um incrível crescimento no setor, o que

compeliu a classe média e parte da alta a se encaminhar aos edifícios. A

concentração horizontal ou vertical das residências é um fenômeno recente;

pois os edifícios existentes foram, na maior parte, construídos nas últimas

décadas (SÁ, 2001. P. 9).

32

O êxodo rural, causado pela automação da agricultura e pela

existência de poucas unidades fabris capazes de gerar empregos para os que

não mais podem trabalhar no campo, cria uma demanda por imóveis urbanos;

as áreas limitadas, por sua vez, levam à construção de prédios verticais, que

abrigam muitas unidades habitacionais.

Essa multiplicidade gerou o surgimento do cargo de síndico, para

administrar os interesses comuns, tendo em vista que para a convivência

comum é necessária à aplicação de regras e de administração dos interesses

da coletividade.

2.5 - As Administradora de condomínio

Administrar é gerir negócio próprio ou alheio, públicos ou

particulares, ou seja, exercer função de administrador.

Via de regra, na administração de condomínio há um contrato entre

as partes (condomínio e administradora), seja ele verbal ou escrito, onde se

estabelece quais atividades serão delegadas à administradora, portanto, por

ser ato bilateral, exclui-se de plano a figura de gestor de negócios (Art. 861,

Código Civil).

Em termos gerais, a atividade de uma administradora está

regulamentada pelo Código Civil, principalmente pelos artigos 653 e seguintes,

uma vez que no Brasil ainda não há lei específica para o setor, que exerce

suas atividades como mandatária do representante legal do condomínio.

Embora se tenha notícia que algumas entidades de classe como a

AABIC (Associação das Administradoras de Bens Imóveis e Condomínios), a

ABADI (Associação Brasileira das Administradoras de Imóveis), bem como o

SECOVI (Sindicato das Empresas de Compra, Venda, Locação e

Administração de Imóveis Residenciais e Comerciais de São Paulo) estejam

envidando esforços para a regulamentação ou autorregulamentação do setor,

com normas específicas, requisitos mínimos de funcionamento e

33

regulamentação da atividade, isso ainda está em fase de "gestação", e ainda

um pouco distante de ser uma realidade no setor, restando ao síndico e

condomínios tomarem cuidados mínimos na contratação de administradores,

como se verá no decorrer dessa obra.

Não se quer dizer que o setor é obscuro ou carente de qualquer lei

que o regule, mas sim que não há normas cogentes específicas para

administradoras de condomínio, da relação desta com seus clientes e,

sobretudo, quais os requisitos mínimos para uma empresa ser considerada

especializada em administração de condomínios.

A Administradora deve contar com parcerias contábil, financeira,

jurídica e de engenharia, pois necessitará de serviços especializados nessas

áreas para agregar em suas atividades. Ao contratarem uma empresa

especializada, os condôminos podem desfrutar dos seguintes benefícios, entre

outros: serviços mais adequados às necessidades dos moradores; menor nível

de inadimplência; empregados mais qualificados; condomínio com baixo risco

diante de penalizações legais; fim de cotas extras inesperadas; imóveis mais

valorizados; menores consumo de água e energia; redução de custos com

equipamentos.

2.5.1 - Objetivo

Várias são as funções de uma administradora, que se classificam

em: principal; secundárias e eventuais.

A função principal de uma administradora é auxiliar o síndico no

exercício das atividades cotidianas do edifício, orientando-o sobre os aspectos

legais e dando-lhe suporte às atividades administrativas, tais como:

contabilização de receitas e despesas, elaboração de folha de pagamento e

realização dos pagamentos, emissão de boletos de pagamento das cotas

condominiais, confecção da pasta de prestação de contas mensal,

assessoramento pré e pós-assembleias gerais etc.

34

Observa-se, no entanto, que não cabe à administradora tomar

decisões ou providências, mas tão somente alertar ao representante legal do

condomínio para que o faça, cabendo ao síndico determinar ou não

providências, assumindo eventual risco de não fazê-lo.

Obviamente, poderá ser contratada a tomada de providências pela

administradora, entretanto, além não ser usual, implica numa série de

providências jurídicas e contratuais para que se tenha o efeito desejado, como

autorização assembleia para a tomada dessas providências, contrato escrito

delimitando a atuação, a outorga de procuração específica e a remuneração

para tais atos.

As atividades secundárias são aquelas que embora relacionadas ao

cotidiano do condomínio, são causais, não são previstas e não têm data

aprazada para ocorrer. Por exemplo, emissão de circulares, multas e

advertências, orientação sobre a Convenção do Condomínio, sobre

Regulamento Interno, sobre prazos e forma de realizar assembleias, entre

outras.

Já as atividades eventuais se subdividem em:

a) eventuais contratadas;

b) eventuais especiais.

As atividades eventuais são aquelas esporádicas, decorrentes de

certos serviços (Ex: realização de Assembleia Geral pelos funcionários da

administradora), bem como em virtude de épocas do ano (entrega de RAIS e

DIRF, por exemplo).

São atividades que, apesar de não ser a finalidade contratual

principal, possui a administradora condição técnica, material e tecnológica para

fazê-lo.

Assim, temos que atividades eventuais contratadas são aquelas que

se enquadram na situação acima, estão contempladas ou ajustadas no

35

contrato firmado entre a administradora e o condomínio, podendo ou não incidir

custo extra.

Por sua vez, atividades eventuais especiais são aquelas cujo custo

não está incluso e muitas vezes não previstos no contrato, devendo ser tratado

à parte mediante sua necessidade.

Em que pese à administradora ter know-how para esse tipo de

trabalho, não é de sua responsabilidade, já que isso pode ser feito pelo próprio

síndico ou por despachante habilitado.

É claro que muitas administradoras podem incluir esta atividade em

seu contrato, mas deve ter em mente que se trata de trabalho eventual

especial, por não ser de sua atribuição principal.

Não bastasse isso, pode ocorrer de serem criadas obrigações

supervenientes ao firmamento do contrato, sendo que nesse caso também

nascem atividades especiais, exatamente por não terem e não poderem ter

sido contempladas em contrato, devendo ser objeto de aditivo contratual e

discussão de seu custo.

2.5.2 - Cotas condominiais

Para se chegar ao valor da cota condominial, o síndico precisa:

a) Saber o que compõe o valor de rateio

O síndico precisa inteirar-se de suas despesas fixas e datas de

pagamento, pois disso dependerá o valor a ser rateado.

Imprescindível que o representante legal do edifício conheça quais

são as despesas e receitas do seu condomínio, pois somente com esse

conhecimento poderá elaborar uma previsão orçamentária real e útil.

36

Quando dizemos conhecer as despesas e receitas, isto não quer

dizer somente o seu valor, mas sim a constituição desses, os que são fixos e

os que são variáveis, pois somente analisando o histórico do condomínio é que

se pode chegar à conclusão do gasto real do condomínio.

Não basta saber que o condomínio gasta 50% ou 60% do valor

arrecadado com folha de pagamento, é preciso saber se nesse valor todos os

encargos trabalhistas estão sendo pagos, se a escala de horários está correta,

se as horas extras pagas estão corretas ou até mesmo qual tem sido a

tendência de aumento quando do dissídio coletivo da categoria, pois feita essa

análise o valor pago poderá variar para mais ou para menos, refletindo

diretamente no valor da cota condominial individual.

Ocorre que, a verificação desses itens abrangem questões fixadas

em Lei, em Convenções Coletivas, e muitas vezes de administração dos

recursos humanos, o que exige tempo e experiência para seu seguimento.

b) Saber datas e índices de reajustes

O síndico precisa inteirar-se sobre o índice aplicável e época de

reajuste de cada tipo de obrigação, prevendo possíveis aumentos.

Não se pode olvidar das datas de reajuste de contratos como:

manutenção de elevadores, manutenção de bombas, terceirizações,

manutenções de portões, para-raios e interfones, bem como de qualquer outro

contrato que tenha periodicidade de reajuste previsto, pois quando da

elaboração do orçamento para o próximo ano, deverão ser eles contemplados,

caso contrário faltará dinheiro para pagá-los, obrigando o condomínio a expedir

rateio extraordinário.

Esse controle e acompanhamento são realizados por

administradoras de condomínio, que, comumente, mantêm uma agenda de

vencimentos de contratos e outras obrigações do condomínio, além de já terem

37

uma enorme prática para detectarem "engodos" no mercado, evitando onerar

desnecessariamente o condomínio.

c) Saber a forma de rateio

O síndico deve saber a forma como é feito o rateio entre os

condôminos, já que o valor poderá variar de um apartamento para o outro

devido ao fator ideal, ou seja, deverá buscar na Especificação do Condomínio

qual é a fração ideal correspondente a cada unidade, tal como na Convenção

Condominial o que cada um deve ou não pagar.

Não raras vezes, condomínios que possuem lojas em seu andar

térreo, excluem essas unidades no rateio de despesas ordinárias, já que delas

não se aproveitam.

Com efeito, tais despesas serão rateadas apenas pelas unidades

cuja Convenção ou Especificação determinar o que também faz refletir no valor

da cota condominial.

Aliás, esta questão merece melhor análise e preocupação por parte

de síndicos.

d) Saber o que arrecadar

O síndico deve atentar se a norma interna prevê obrigatoriedade na

fixação de fundo de reserva ou fundo de obras e qual o seu valor, o que

também poderá interferir no valor final da cota a ser arrecadada, já que,

comumente, esse valor é um percentual a mais sobre a cota ordinária.

Bom lembrar que em algumas Convenções Condominiais, a

assembleia poderá determinar a suspensão de arrecadação desses fundos, por

isso indispensável à atenta leitura da Especificação e Convenção do edifício.

38

Também é comum verificar que alguns condomínios evitam reajustar

certas contas, suplementando-a com outras. Por exemplo: manter uma conta

ordinária negativa, sendo o condomínio suprido em suas necessidades

cotidianas pelo fundo de obras.

A arrecadação equivocada e a utilização de forma incorreta podem

acarretar prejuízos ao condomínio e até mesmo a responsabilidade civil do

síndico.

e) Conhecer a Inadimplência e a Mora

O síndico precisa conhecer e entender qual o percentual regular de

inadimplência e qual a mora do edifício, que também é fator variante da cota

condominial.

É considerada mora o mero atraso no pagamento da cota

condominial e quando não se acumula com outro mês, pois devendo mais que

um mês passa a ser inadimplência.

Tanto a mora como a inadimplência traz dificuldades ao condomínio,

pois embora a inadimplência seja mais nefasta às contas do condomínio,

trazendo-lhe prejuízo, a mora também é fator que faz aumentar o valor da cota

condominial, já que o condomínio deve arrecadar mais que o que seria

necessário para poder ter dinheiro para arcar com suas contas até que o

condômino em mora pague sua cota.

Para melhor entendimento, imagine a folha de pagamento de um

condomínio no valor de R$ 5.000,00, que deve ser pago impreterivelmente até

o 5º (quinto) dia útil do mês. E se dois condôminos deixarem de pagar suas

cotas, vindo pagar somente no final do mês. O condomínio não terá dinheiro

suficiente para pagar seus funcionários, estando sujeito à multa e a rescisão

indireta do contrato de trabalho.

39

O valor da cota condominial a ser arrecadada depende de uma

previsão orçamentária, fundamentadamente elaborada, evitando-se que

pessoas ou empresas inexperientes ou despreparadas venham causar futuros

prejuízos ao condomínio.

Mas não é só, pois aqui também entra a cobrança extrajudicial ou

judicial dos inadimplentes.

Indiscutível que a redução da multa imposta ao condômino

inadimplente, ao patamar de 2%, muito prejudicou os condomínios, assim, para

não piorar ainda mais esta situação, necessário se faz uma atuante, porém

cautelosa cobrança, o que nem sempre é possível ao síndico, que possui

outros afazeres e não quer se indispor pessoalmente com seu vizinho devedor,

pois embora ele, síndico, saiba diferenciar sua função da vida social, via de

regra o devedor não sabe, razão pela qual esse tipo de atividade é melhor

exercida por um terceiro.

2.5.3 - A previsão orçamentária

Uma vez analisadas quais as despesas mensais do edifício, é

possível se fixar uma projeção anual ou até mesmo mensal, considerando os

itens acima mencionados.

A fixação do valor individual da cota condominial é comumente

fixada utilizando a fração ideal mencionada na Especificação do Condomínio,

aonde por operação aritmética se chega ao valor devido.

Ex: Imóvel "A", com 80m² de área útil privativa e 100m² de área total,

correspondendo uma fração ideal (F.I.) de 0,8999% - Valor ordinário (V.O.) a

ser rateado R$ 20.000,00 – Valor da Cota (V.C.) será sua multiplicação pelo

fator ideal.

V.O. R$ 20.000,00 x F.I. 0,8999% = Valor da Cota R$ 179,98

40

Todavia, existem casos, não raros, que referido documento é

impreciso na totalização das áreas, ou muito antigo, não coadunando com

posições legais recentes, de modo que se torna imprescindível sua

interpretação e, muitas vezes, negociação para sua adequação com os

interessados para se chegar a um termo.

Caso típico da situação acima narrada é quanto à fração ideal de

participação de lojas com entradas, medidores de luz e água autônomas, onde

se tem decidido nos Tribunais que é de se levar em conta os serviços

realmente utilizados pelas lojas para efeito de rateio.

Aqui entra o trabalho de interpretação e negociação, pois casos

existirão que não bastará a mera aplicação da aritmética, sendo necessário

estabelecer o critério de rateio, quais são os gastos individuais de cada, bem

como os comuns, devendo antever a forma de demonstrar isso aos demais

condôminos.

2.5.4 - Pagamentos das obrigações condominiais

É no pagamento das despesas condominiais que se exige a maior

atenção e preparo do representante do condomínio, pois caso traga algum

prejuízo poderá ser interpelado judicialmente a indenizar o prejuízo causado,

ainda que ele não tenha sido causado propositadamente.

Algumas despesas exigem sejam observadas obrigações legais

relativas às retenções tributárias, fiscais e previdenciárias, tal como a retenção

de INSS do prestador que labora para o condomínio, nos casos em que a lei

estabelece, uma vez que além da altíssima multa aplicada, o edifício torna

corresponsável pelo não recolhimento por parte do prestador de serviço.

Também existem obrigações de cunho trabalhista, que vão desde o

registro, observância da Convenção Coletiva, cálculo de horas extras, férias,

descontos e recolhimentos previdenciários ou decorrentes de ordem judicial,

até à obrigatória informação anual em DIRF e RAIS.

41

Concluí-se então que, uma pessoa leiga ou uma empresa não

especializada pode ser organizada, ter boa vontade e dominar certo assunto,

como contabilidade ou advocacia, entretanto, a administração edilícia envolve

aspectos que vão além e são muito mais específicos, abrangendo de uma só

vez especialidades contábeis, legais, fiscais e administrativas, aplicáveis com

minúcias ao setor imobiliário.

É natural que uma advocacia foque muito mais aspectos contratuais

e legais, notadamente de relacionamento e vizinhança. O mesmo ocorrendo

com contabilidades que primam pela impecável demonstração de ativo e

passivo, inventário patrimonial e até, às vezes, sobre algumas questões

tributárias.

Por outro lado, uma administradora especializada em condomínios,

por ter foco exclusivo nesse, está sempre atualizada e preparada para todas as

questões que o envolvam, pois o objeto único de sua existência é a vida

condominial.

As atividades acima mencionadas são apenas algumas das

atividades de um síndico e de uma administradora, pois existem outras

atividades como: administração da vida coletiva; responsabilidades

representativas ao condomínio; responsabilidades de manutenção ao

condomínio; implantação de condomínios novos; suporte e providências em

recebimento de empreendimentos novos, etc..

Aliás, uma administradora especializada em condomínios pode ir

além, auxiliando e orientando as construtoras em projetos de empreendimentos

novos (visando facilitar a vida cotidiana desses condomínios e baratear os

custos de sua manutenção); orientando e intermediando a relação entre o

condomínio e "síndicos profissionais", entre outros.

42

2.5.5 - A importância das assembleias

Assembleia é quorum deliberativo onde os principais temas de

interesse do condomínio devem ser discutidos para tomada de decisões.

A legislação em vigor determina que haja, anualmente, uma

assembleia geral ordinária dos condôminos, convocada pelo síndico na forma

prevista na convenção, a qual compete além das demais matérias inscritas na

ordem do dia, aprovar por maioria dos presentes, as verbas para as despesas

do Condomínio, compreendendo as de conservação da edificação o conjunto

de edificações, manutenção de seus serviços e correlatas.

É na assembleia que ocorre a oportunidade para verificar as

principais movimentações do condomínio, quando ocorre oportunidade para

que os condôminos de verificar as pastas de prestação de contas mensais,

inclusive, esclarecendo dúvidas que possam surgir.

Uma das soluções para inibir erros e fraudes é a realização da

auditoria externa como uma ferramenta para resguardo dos interesses dos

condôminos. Através de um trabalho periódico ou até eventual, onde poderá

inibir a pratica de possíveis irregularidades, de forma corretiva e até mesmo

punitiva.

Será o ponto principal da pesquisa, onde ocorrerá à aplicação

parcial da ferramenta da auditoria, como segue adiante.

43

3 APLICAÇÃO DA AUDITORIA EM CONDOMÍNIOS

A consequência da falta de experiência e conhecimento

administrativo do conselho tem causado alguns transtornos para alguns

condomínios, que somente será notado futuramente, quando novos síndicos ou

algum membro do conselho fiscal ou consultivo mais experiente assume o

corpo diretivo do condomínio. Os problemas mais comuns encontrados são:

mau uso do dinheiro com gastos desnecessários que deveria ser evitado,

realização de obras sem o orçamento previsto, falta de conservação do prédio,

desvio de dinheiro das administradoras, entre outros.

Não é fato desconhecido que os condomínios edilícios possuem

natureza jurídica diversa das demais pessoas jurídicas, geralmente sendo de

direito privado e enquadrando-se em legislação específica, que é a Lei de

Condomínios e Incorporações, ou seja, a Lei nº 4.591, de 16.12.1964, bem

como o Código Civil Brasileiro na parte correlata.

Assim, a Lei de Condomínios não exige que o condomínio mantenha

contabilidade formal, com livros fiscais, por exemplo. O síndico fica

comprometido legalmente a prestar contas de sua gestão, não se exigindo

forma contábil, sendo suficiente um balancete ou relatório dos gastos

realizados. Na hipótese do síndico ter algum conhecimento, pode dar forma

contábil à sua prestação de contas, assinando os balancetes e demonstrativos.

Entrementes, o condomínio que desejar ter contabilidade própria,

deverá contratar profissional devidamente habilitado junto ao Conselho

Regional de Contabilidade (CRC), uma vez que o exercício da profissão de

contador é privativo e regulado por leis e normas determinadas.

Nos serviços meramente contábeis, ou seja, nos de auditoria

tradicional e oferecidos por perícia contábil e financeira, costumeiramente

encontram-se os seguintes:

44

- Verificação de possíveis irregularidades cometidas no passado;

- Fornecimento de relatório de auditoria inerente à aprovação na

prestação de contas;

- Auditoria na eficácia nas informações relatadas (confronto

numérico e documental);

- Avaliação do sistema de controles internos administrativos, os

quais geralmente visam à eliminação de riscos financeiros, incluídos os

tributários;

- Aquilatarão do gerenciamento administrativo e contábil do

condomínio, principalmente em casos de terceirização, dentre outros.

Não são somente os aspectos contábeis que devem ser auditados,

mas também os aspectos JURÍDICOS merecem e precisam ser levados em

consideração numa auditoria, com destaque às obras, ajustes de contratos

(renegociações periódicas recomendáveis), atos e atitudes que devem ter

amparo legal, sob a consequência de na inobservância, responder quem agiu

em desconformidade com as consequências correlatas.

Para tanto, se destaca alguns artigos do Código Civil para que, a

título de exemplo, seja vistos os quóruns, formas, regularidade e legalidade nas

aprovações, posto que nem toda decisão assemblear seja soberana,

principalmente se não atende ele às observâncias e exigências LEGAIS,

convencionais e regimentais.

Art. 1.341. A realização de obras no condomínio depende:

I – se voluptuárias, de voto de dois terços dos

condôminos;

II – se úteis, de voto da maioria dos condôminos.

45

§ 1o As obras ou reparações necessárias podem ser

realizadas, independentemente de autorização, pelo

síndico, ou, em caso de omissão ou impedimento deste,

por qualquer condômino.

§ 2o Se as obras ou reparos necessários forem urgentes e

importarem em despesas excessivas, determinada sua

realização, o síndico ou o condômino que tomou a

iniciativa delas dará ciência à assembleia, que deverá ser

convocada imediatamente.

§ 3o Não sendo urgentes, as obras ou reparos

necessários, que importarem em despesas excessivas,

somente poderão ser efetuadas após autorização da

assembleia, especialmente convocada pelo síndico, ou,

em caso de omissão ou impedimento deste, por qualquer

dos condôminos.

§ 4o O condômino que realizar obras ou reparos

necessários será reembolsado das despesas que efetuar,

não tendo direito à restituição das que fizer com obras ou

reparos de outra natureza, embora de interesse comum.

Art. 1.342. A realização de obras, em partes comuns, em

acréscimo às já existentes, a fim de lhes facilitar ou

aumentar a utilização, depende da aprovação de dois

terços dos votos dos condôminos, não sendo permitidas

construções, nas partes comuns, suscetíveis de prejudicar

a utilização, por qualquer dos condôminos, das partes

próprias, ou comuns.

Art. 1.343. A construção de outro pavimento, ou, no solo

comum, de outro edifício, destinado a conter novas

unidades imobiliárias, depende da aprovação da

unanimidade dos condôminos.

46

Assim, mesmo que aprovadas as contas em assembleias, pode uma

auditoria jurídica detectar a aprovação de obras que não atendeu ao quórum da

convenção, utilização irregular de fundo de reserva ou, ainda, ao que determina

a lei, com destaque ao código civil e demais legislação que regula a matéria

etc.

Ainda em sede de exemplo, se uma obra foi aprovada, sendo a

mesma voluptuária, não havendo atendimento ao quórum mínimo necessário e,

ainda, utilizando fundo de reserva para tanto, pode haver a “contestação”

(ação), dentro do prazo prescricional do direito correlato, dessa determinada

obra e assim por diante para vários outros exemplos.

Destarte, a partir do momento em que se opta por uma auditoria, de

bom alvitre que a mesma seja realizada não apenas no aspecto contábil, mas

sim em todos os demais detalhes, com ênfase ao jurídico, devendo as atas de

assembleias serem inseridas nesse contexto de auditoria para que se

verifiquem possíveis nulidades ou anulabilidades a serem arguidas em sede de

“pós-auditoria” para, continuando no âmbito exemplificativo, requerer a

devolução ou recomposição daquilo que foi porventura irregularmente

aprovado, utilizado ou realizado por qualquer forma que não a legal e regular.

Feitas as auditorias contábil e jurídica, recomenda-se que seja

mantida ao menos uma comissão de auditoria composta por membros

capacitados, sem prejuízo de averiguações periódicas preventivas, não

representando alto custo aos condôminos, vez que os benefícios advindos

dessa cautela levarão ao condomínio maior segurança quanto a números e

atos apresentados, antes mesmo de uma “prestação de contas” periódica,

eliminando contingências com a consequente mitigação de riscos e deixando a

administração (síndico e conselheiros) em situação muito mais confortável

frente às contas a serem prestadas e demais problemas existentes numa

administração condominial.

Em sendo realizada uma auditoria preventiva num condomínio já

sanado por uma auditoria geral e costumeira, tal “permanência” irá proceder,

47

conforme dito, ao exame jurídico e de movimentação financeira de todas as

pastas mensais onde são encontrado os respectivos comprovantes, devendo

estes ser examinados em suas autenticidades, credibilidade com confrontação

à média de mercado praticadas em termos de preços, bem como a forma de

cotação empregada para a obtenção daquilo que fora aprovado.

O presente exige cada vez mais o profissionalismo, afastando o

tradicional e ultrapassado, bem como “viciado” modo amador de se manter e

administrar um condomínio que, por vezes, tem receitas maiores do que uma

empresa, posto que o cenário do amadorismo está em fase de extinção,

principalmente dos síndicos que exercem a sindicância muitas vezes por um

insignificante valor de isenção de pagamento de cota condominial e sem

qualquer representação atrativa de remuneração, sendo, com o perdão da

palavra, risível o que se exige de um síndico pelo valor de sua isenção, a qual,

muitas vezes, sequer chega ao valor correspondente a 1 (um) salário mínimo.

3.1 - Gestão do condomínio

No caso em que o condomínio optar por possuir um condômino para

ocupar o cargo de síndico, este poderá ser remunerado, conforme a Lei nº

4.591/94 art. 22, §4, através da isenção da taxa condominial ou por pró-labore,

sendo que a forma escolhida deverá ser aprovada em assembleia. Ainda de

acordo com a lei citada acima, nos casos em que o síndico escolhido for um

terceiro (não condômino), a única opção de remuneração será por pró-labore.

“No caso de síndico de condomínio que não recebe

remuneração, mas é isento da taxa de condomínio, o

valor correspondente a esta será considerado como

remuneração”, conforme a Ordem de Serviço INSS/DAF

nº 151, inciso I. Ambos os tipos de remuneração geram

débito de INSS, de acordo com o Ministério da

Previdência Social, e a Lei nº 10.666/03, o condomínio

tem a obrigação de recolher a razão de 20% sobre o valor

da remuneração do síndico (pró-labore, ou isenção da

48

taxa condominial), e mais 11% pelo fato do síndico ser

contribuinte individual. Portanto, a remuneração do

síndico gera débito de INSS na razão de 31%, como

despesa para o condomínio.

Com o passar do tempo à evolução da tecnologia e gerenciamento,

o ser humano se vê obrigado a se adaptar as novas mudanças da

globalização.

Verifica-se que não existem recomendações quanto à habilidade e

competência gerencial mínima do síndico de um condomínio. Também não se

faz referência a que espécie de empresa e qual a habilitação necessária para

desempenhar as funções administrativas pertinentes ao cargo de síndico.

Em se tratando de pessoa jurídica, percebe que o contador e o

administrador, são os profissionais mais capacitados tecnicamente para

desempenhar as funções gerenciais dentro de um condomínio. Percebe

também que as administradoras de condomínio oferecem uma gama de

informações, assessorias e serviços. Assessorias estas que minimizam os

custos para a correta aplicação dos recursos financeiros.

Em se tratando de pessoa física, o síndico também pode exercer o

papel gerencial, porém na maioria das vezes, a pessoa eleita tem deficiências

gerenciais, deixando a desejar como administradores.

Quando o condomínio não consegue eleger um morador ou mesmo

quando o síndico eleito não dispõe de conhecimentos necessários para

administrar o condomínio, é necessário que se faça a opção pela administração

terceirizada. Decisão normalmente tomada com auxílio do conselho fiscal ou

consultivo.

A contratação das administradoras como apoio ao síndico visa

facilitar os serviços tais como: contratação e demissão de funcionários,

49

cotações para obras e seguros, pagamentos das obrigações, preparação das

Atas e registros em cartórios, jurídicos e etc..

O síndico deve acompanhar os serviços prestados, principalmente

pelos registros contábeis e fiscais, pois responde pelos atos da empresa, à

qual delegou as funções administrativas.

3.2 - Principais aspectos vulneráveis a fraudes

No Brasil, a fraude está declarada sob o Art. 171 do Código Penal

Brasileiro. Fraude é o crime ou ofensa de deliberadamente enganar outros com

o propósito de prejudicá-los, usualmente para obter propriedade ou serviços

dele ou dela injustamente. Fraude pode ser efetuada através de auxílio de

objetos falsificados.

Em 2001, Nelson Latorre era um morador comum, porém já fora

síndico do condomínio localizado na Vila Clementino em São Paulo. “A

Eletropaulo veio para cortar a luz do prédio. O zelador procurou o então

síndico, o subsíndico e dois conselheiros, mas ninguém estava no momento.

Como eu havia sido síndico, ele me ligou para saber o que fazer. Fiquei

surpreso, eu sempre acompanhava os balancetes e sabia que o prédio tinha

R$ 27 mil de saldo credor na época”.

Imediatamente, Nelson telefonou para a administradora e solicitou o

comprovante de pagamento da conta, evitando que a energia fosse cortada.

Prometeram transmitir por fax em minutos. O fax demorou, mas chegou.

Nelson apresentou a conta ao funcionário da companhia de energia, que

percebeu o motivo da demora: a autenticação bancária era do mesmo dia. Ou

seja, a conta havia acabado de ser paga. “Por isso, demoraram a enviar o fax.

Percebi que havia algo errado, telefonei para a administradora, mas fui

maltratado. Disseram que eu procurasse o síndico”, recorda. Só então Nelson

soube que havia quatro meses o condomínio não recebia as pastas de

prestação de contas. Ele acabou tornando-se síndico novamente e

imediatamente solicitou as Certidões Negativas de Débitos do FGTS e do

50

INSS, além do saldo credor para abrir uma conta poupança em nome do

prédio. “Passaram-se semanas e o dinheiro não chegava. Disseram que não

tinham numerário para nos pagar. Eu afirmei a eles que isso era roubo. Fiquei

com um dilema: tinha contas para pagar, mas não podia deixar o dinheiro do

mês entrar na conta da administradora. Pedi então que ninguém pagasse o

boleto. Em uma semana contratei outra administradora.”

Depois de muito trabalho e preocupação, Nelson entrou com uma

queixa-crime na delegacia contra os responsáveis pela administradora. Há um

ano e meio o síndico foi procurado por um representante da empresa,

propondo um acordo. Caso contrário, o delegado encaminharia os autos do

inquérito policial ao Ministério Público. O condomínio conseguiu reaver pouco

menos da metade do prejuízo. Nelson acredita que ter o dinheiro do prédio em

conta pool é um risco. “Porém, ele também existe quando o numerário está em

conta própria, mas a administradora tem poderes para assinar cheques”,

considera.

A síndica Rosa Maria Sanches Teles concorda. Há mais de 10 anos

ela é síndica de um condomínio no Butantã com cem apartamentos. Rosa era

conselheira quando o então síndico percebeu, por acaso, que havia problemas

com a administradora. “Havíamos adiantado um dinheiro para o porteiro. Ao

tentar descontar o cheque no banco, não havia fundos. O síndico e um

conselheiro foram ao banco e conferiram a realidade: a administradora estava

quebrando e sumindo com o dinheiro de vários prédios.” Rosa acredita que, por

agirem rápido e energicamente, o síndico e o conselheiro conseguiram reaver o

dinheiro da conta ordinária e do fundo de reserva. “Eles foram à administradora

e disseram que chamariam a polícia. Nosso dinheiro reapareceu, mas tivemos

reuniões com outros condomínios lesados pela mesma empresa. Houve casos

de prédios que tiveram que começar do zero. Não tinham dinheiro nem para

pagar água e luz.”

Mas Rosa não se livrou tão cedo dos problemas. Já síndica, ela

recebeu a visita de um oficial de Justiça, alegando que o condomínio tinha

dívidas com o INSS. Ela se espantou, pois as guias estavam autenticadas pelo

51

banco. “Há nove anos, a dívida era de cerca de R$ 40 mil. Pagamos tudo

novamente, parcelado em 24 meses.” Rosa correu atrás do prejuízo: pediu

cópias de 12 cheques utilizados nos pagamentos de um ano do INSS dos

funcionários. Seis deles haviam sido nominais ao Banco Itaú, e seis nominais a

então administradora. “Fui até a ouvidoria do Banco Central. Onde estava o

dinheiro, se o tributo não havia sido pago?” O Banco Central concluiu que o

condomínio havia sido lesado pelo Banco Itaú. Rosa reuniu toda a

documentação e o advogado do condomínio, Michel Rosenthal Wagner, entrou

com ação na Justiça. Depois de dez anos, o condomínio foi ressarcido em seis

parcelas, mas apenas daquelas pagas ao Itaú. O valor pago à administradora

não teve volta, já que a empresa faliu. “Hoje, a administradora não tem mais

plenos poderes para mexer na nossa conta. Não sai um centavo sem que eu

assine. Por isso, peço aos fornecedores sempre dez dias de prazo para fazer

os pagamentos, já que a administradora manda os documentos pelo malote,

assinamos e devolvemos”, conta a síndica. Liberdade vigiada – para Rosa,

esse é o modelo ideal de parceria entre síndico e administradora. “O síndico

deve estar presente para não colocar em risco seu bem e o de todos os

condôminos”, afirma. (REVISTA DIRECIONAL CONDOMÍNIOS. Ed. 149,

Agosto de 2010).

Devido a vários problemas sofridos pelos condomínios; As

Construtoras começam a recomendar a contratação de Auditores

Independentes para as análises nas prestações de contas.

O que para muitos condôminos parece ser um custo desnecessário

pode ser uma poderosa ferramenta de prevenção, impedindo uma enorme “dor