Embed Size (px)

Citation preview

Copyright © 2016 CME Group. Todos os direitos reservados

Economia brasileira:

Perspectiva de longo prazo

x Dificuldades de médio

prazo

Blu Putnam, Economista-chefe

Erik Norland, Economista sênior

Inteligência estratégica & Análises

Estratégia & Execução

Julho de 2016

1

Copyright © 2016 CME Group. Todos os direitos reservados

Assessoria de investimento não é dada nem pretendida.

Os pontos de vista

da pesquisa

mostrados aqui são

do autor e não

representam

necessariamente as

visões do CME

Group ou suas

afiliadas.

Todos os exemplos

nesta apresentação

são interpretações

hipotéticas de

situações e usados

somente para

propósitos de

explicação.

Este relatório e a

informação

presente aqui não

devem ser

considerados

conselhos de

investimento ou

resultados de

experiência real de

mercado.

2

Copyright © 2016 CME Group. Todos os direitos reservados

Os futuros de óleo de palma bruto são listados com e sujeitos às regras e regulações da CME. Todos os outros futuros de grãos e oleaginosas são

listados e sujeitos às regras e regulações da CBOT.

Futuros de boi gordo, derivados de leite e de madeira são listados e sujeitos às regras e regulações da CME.

O CME Group é uma marca registrada da CME Group Inc. O logotipo “The Globe”, CME, Chicago Mercantile Exchange, Globex e CME Direct são

marcas registradas da Chicago Mercantile Exchange Inc. ClearPort, New York Mercantile Exchange e NYMEX são registrados como marcas da

New York Mercantile Exchange, Inc.

As informações contidas neste informativo foram compiladas pelo CME Group apenas para fins gerais. Embora tenham sido empregados todos os

esforços para garantir a precisão das informações deste guia, o CME Group não assume qualquer responsabilidade por quaisquer erros ou

omissões. Além disso, todos os

exemplos deste guia são situações hipotéticas usadas apenas para fins de explicação e não devem ser consideradas consultoria de investimento

ou resultados de experiências reais no mercado.

Todos os assuntos relativos às regras e especificações aqui contidos estão sujeitos às regras oficiais e podem ser substituídos pela CME, CBOT e

NYMEX. As regras atuais deve ser consultadas em todos os casos relativos a especificações do contrato.

As negociação com futuros não são adequadas para todos os investidores e envolvem o risco de perdas. Os futuros são investimentos

alavancados e, como apenas uma percentagem do valor do contrato é exigida para o negócio, é possível perder mais do que a quantidade de

dinheiro depositada numa posição de futuros.

Por isso, operadores só devem usar os recursos que podem perder sem afetar seus estilos de vida. E apenas uma parte desses recursos deve ser

aplicada em qualquer transação porque não se pode esperar lucro em cada negócio. Todos os exemplos deste guia são situações hipotéticas

usadas apenas com o propósito de

explicação e não devem ser consideradas conselhos de investimento ou resultados da experiência real de mercado.

Copyright © 2016 CME Group. Todos os direitos reservados.

Disclaimer

Copyright © 2016 CME Group. Todos os direitos reservados

Economia brasileira: Expectativa de longo

prazo x Dificuldades de médio prazo

• O Brasil é o maior país da América Latina em terras e população com um perfil demográfico relativamente jovem e dinâmico.

• O Brasil derrotou décadas de hiperinflação nos anos 1990 com uma política monetária rigorosa e disciplinada, mantendo um prêmio de taxa básica de juros para conter a inflação. Esta política ainda está em curso e oferece uma base para o otimismo econômico, assim como a possibilidade de uma contínua procura pela sua moeda (contra o dólar dos EUA).

• Os grandes desafios do Brasil são de política fiscal e corrupção no governo, ambos sendo discutidos (embora com resultados incertos).

• Nos próximos anos, se o Brasil conseguir de volta o controle dos gastos do governo que são muito altos, então o país terá potencial para crescer de 4% a 5% em termos reais, aproximadamente duas vezes o potencial de crescimento dos EUA e em linha com a Índia e uma China em desaceleração.

Copyright © 2016 CME Group. Todos os direitos reservados

Brasil: Condições econômicas atuais

• O PIB real do Brasil continua a afundar em base anual. Mesmo em termos nominais, o crescimento é muito lento. O crescimento pequeno do PIB nominal limita os fluxos de caixa disponíveis para a gestão do crescente endividamento público e privado no Brasil.

• A alta taxa básica de juros (14%) torna difícil a gestão da dívida doméstica.

• A inflação, entretanto, parece ter atingido o pico e o Banco Central do Brasil pode aliviar a política monetária neste e no próximo ano.

• O real brasileiro bateu a cotação mais baixa em setembro de 2015 e, desde fevereiro de 2016, tem tido bastante suporte, saindo da faixa de 4,00 BRL por USD para a faixa de 3,30 – 3,40 BRL por USD.

• A recuperação com o aumento em 20% do real brasileiro é uma boa notícia para as instituições brasileiras que tomaram dinheiro emprestado em dólares dos EUA ou em outras moedas.

• O déficit da conta corrente brasileira diminuiu, mas um excedente é algo distante. O estreitamento é, em grande parte, resultado de um colapso nas importações devido à profunda recessão. O crescimento das exportações foi estável no ano passado depois de ter tido contração entre 2011-2014.

Copyright © 2016 CME Group. Todos os direitos reservados

Brasil: Desafios com a incerteza política e a

política fiscal • Os dois presidentes anteriores, Luiz Inácio Lula da Silva e Dilma

Rousseff expandiram os programas governamentais de suporte social além da capacidade de crescimento do país para dar sustentação a eles. O atual presidente em exercício, Michel Temer, tem o enorme desafio de cortar os gastos enquanto a economia está lutando para sair da recessão.

• É bem provável que o governo brasileiro tenha que adotar a venda de ativos para aumentar as receitas e ganhar tempo enquanto alguns programas sociais do governo são cortados ou eliminados.

• Tudo isso ocorre simultaneamente com as investigações de casos de corrupção, incluindo as mudanças de gestão da Petrobras que está no centro de vários escândalos. A antiga administração sênior foi demitida em fevereiro de 2016. Em maio de 2016, um novo CEO foi nomeado-- Pedro Parente, ex- alto executivo na unidade brasileira da Bunge e atualmente presidente da BM&FBOVESPA.

• A próxima eleição presidencial será em 2018. Há uma chance pequena do atual processo de Impeachment presidencial resultar em uma declaração de nulidade das eleições de outubro de 2014 e, desta forma, desencadear uma eleição presidencial anterior.

Copyright © 2016 CME Group. Todos os direitos reservados

O real brasileiro começou uma robusta recuperação em fevereiro de 2016

com base no Impeachment de Rousseff (1) e na mudança do sentimento

nos Estados Unidos (2) devido ao atraso na alta dos juros. O suporte para a

moeda foi ampliado com a taxa básica de juros em 14%, proporcionando

uma arbitragem atrativa contra o peso mexicano.

0.0

1.0

2.0

3.0

4.0

5.0Ja

n-2

00

5

Sep

-20

05

May

-20

06

Jan

-20

07

Sep

-20

07

May

-20

08

Jan

-20

09

Sep

-20

09

May

-20

10

Jan

-20

11

Sep

-20

11

May

-20

12

Jan

-20

13

Sep

-20

13

May

-20

14

Jan

-20

15

Sep

-20

15

May

-20

16

Jan

-20

17

Sep

-20

17

Bra

zilia

n R

eal

pe

r U

S D

olla

r

Source: Brazilian Real (BRL) from the Bloomberg Professional.

Brazilian Real per US DollarReal brasileiro por dólar dos EUA

Fonte: Real brasileiro (BRL) da Bloomberg Professional

Copyright © 2016 CME Group. Todos os direitos reservados

A inflação brasileira está recuando. A taxa básica de juros em 14%

deve ser cortada na segunda metade de 2016 e durante 2017. A

consistência da política do Banco Central em manter um prêmio de

taxa básica sobre a inflação dará suporte à moeda mesmo que a

taxa seja reduzida.

Brasil: Taxa básica de juros e inflação

Taxa básica de

juros (Selic)

Inflação

Fonte: Bloomberg Professional, BZSELICA e BZPIIPCY

Copyright © 2016 CME Group. Todos os direitos reservados

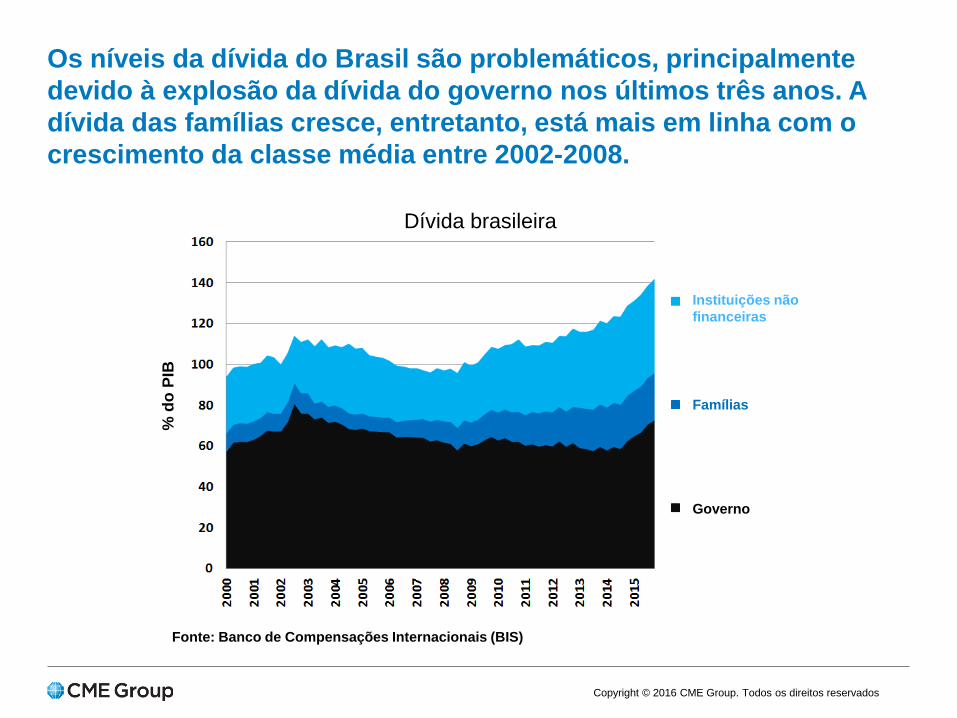

Os níveis da dívida do Brasil são problemáticos, principalmente

devido à explosão da dívida do governo nos últimos três anos. A

dívida das famílias cresce, entretanto, está mais em linha com o

crescimento da classe média entre 2002-2008.

Dívida brasileira

Fonte: Banco de Compensações Internacionais (BIS)

Governo

Famílias

Instituições não

financeiras

% d

o P

IB

Copyright © 2016 CME Group. Todos os direitos reservados

A política fiscal do governo é o desafio. As despesas foram levadas

para o patamar mais elevado já visto devido a programas sociais

insustentáveis enquanto as receitas estão estáveis nos últimos

anos, mesmo em termos nominais. Os cortes nos gastos virão e

não serão populares. A venda de ativos será feita para ganhar

tempo.

0

20

40

60

80

100

120

1998 2000 2002 2004 2006 2008 2010 2012 2014 2016

Bill

ion

s o

f B

razi

lian

Re

als

Source: Bloomberg Professional (BZBGPRIM, BZBGEVE)

Brazilian Government Primary Revenues and Expenses (not including interest expense)

Revenues have gone flat in nominalterms.

Expenses, not including interest, continue to grow unabated.

Receitas e despesas primárias brasileiras (sem a

inclusão da despesa de juros)

Fonte: Bloomberg Professional (BZBGPRIM, BZBGEVE)

Receitas

estão

estáveis

em

termos

nominais

Despesas, sem a inclusão de juros,

continuam a crescer sem contenção

Bil

hõ

es d

e r

eais

bra

sil

eir

os

Copyright © 2016 CME Group. Todos os direitos reservados

O Brasil está experimentando sua mais profunda recessão já

registrada, mas o pior parece que já passou. Mesmo com uma

inflação substancial, o PIB nominal está crescendo vagarosamente

e isso representa um desafio na geração de fluxo de caixa para a

gestão da dívida.

Brasil: PIB real e nominal com base anual

Fonte: Bloomberg Professional, BZGDYOY% e BZGDGDPQ

Copyright © 2016 CME Group. Todos os direitos reservados

O déficit em conta corrente do Brasil foi reduzido com o colapso nas

importações devido à recessão profunda. O menor déficit em conta

corrente é financiado relativamente com maior facilidade desde que os

mercados de moedas detectem que o risco político está diminuindo e uma

arbitragem atraente está disponível contra outras moedas emergentes (EM).

Brasil: Conta corrente em % do PIB

Fonte: Banco Central do Brasil via Bloomberg Professional, BZCA%GDP

Copyright © 2016 CME Group. Todos os direitos reservados

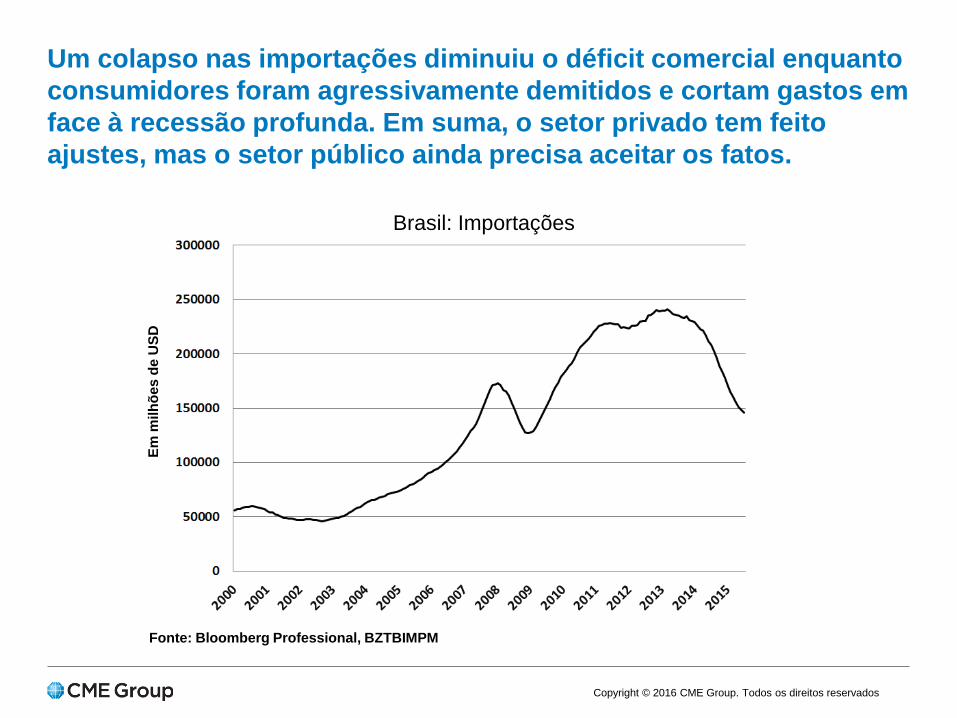

Um colapso nas importações diminuiu o déficit comercial enquanto

consumidores foram agressivamente demitidos e cortam gastos em

face à recessão profunda. Em suma, o setor privado tem feito

ajustes, mas o setor público ainda precisa aceitar os fatos.

Brasil: Importações

Fonte: Bloomberg Professional, BZTBIMPM

Em

milh

õe

s d

e U

SD

Copyright © 2016 CME Group. Todos os direitos reservados

As exportações não contribuem positivamente para o PIB desde

2010. Os problemas incluem o crescimento global vagaroso

(especialmente na China) e preços agrícolas relativamente baixos.

Nenhum destes fatores tem o controle do governo.

Brasil: Exportações

Fonte:: Bloomberg Professional, BZTBEXPM

Em

milh

õe

s d

e U

SD

Copyright © 2016 CME Group. Todos os direitos reservados

O potencial de longo prazo do Brasil é excelente. A população é

jovem, dinâmica e educada. O potencial de crescimento real nas

próximas décadas é de 4% a 5 % anualmente, ou o dobro dos EUA.

A economia do Brasil será a âncora da América Latina, supondo

que o país terá novamente o controle de suas despesas

governamentais e limpará a atmosfera corrosiva da corrupção no

governo. São grandes “SEs”. No entanto, o Brasil conseguiu

derrotar sua hiperinflação nos anos 1990 e sinais de uma

recuperação começam a surgir na economia.

15

Homens Mulheres Homens Mulheres Brasil 2015 Estados Unidos 2015

População (em milhões) Faixa etária População (em milhões) População (em milhões) Faixa etária População (em milhões)

Copyright © 2016 CME Group. Todos os direitos reservados

Obrigado. www.CMEGroup.com/Research

16