Embed Size (px)

DESCRIPTION

Preparar o futuro, Missão Im/possível?

Citation preview

Trimestral • Janeiro/Fevereiro/Março 2012 • n.º 46 • Distribuição gratuita

RmRevismarket O mercado Electro em revista

REVISMARKET

www.rmelectro.com

Preparar o futuro, Missão Im/possível?

Unidos pelo

sucesso

2012MISSÃOImpossível

possível

2012EncontroElectroRm

Novo forno Hotpoint.A cozinha entra na era da alta definição.

A partir de hoje o calor é uniforme em qualquer ponto.Finalmente a cozedura é perfeita.

Bem vindo a um novo modelo de alta definição. No novo forno da gama Luce, o sistema de ventilação patenteado Dual Flow difunde o calor com a mesma intensidade em cada ponto e o cozinhado atinge um nível de cozedura surpreendentemente uniforme e com resultados sempre perfeitos. É a tecnologia mais evoluída da Hotpoint, que consume 0,64 kWh, o mais baixo nível de consumo de energia de qualquer forno produzido na Europa*. Porque cozinhar é uma paixão que o transporta para novos territórios, sem nunca se distanciar do calor da sua casa.

*calculado com base em fornos de dimensão média, com capacidade entre os 35 e 65 litros, comparação entre 29 concorrentes, segundo os dados publicados nos respetivos catálogos oficiais a 31/12/2010.

hotpoint.pt

Novo forno Hotpoint.A cozinha entra na era da alta definição.

A partir de hoje o calor é uniforme em qualquer ponto.Finalmente a cozedura é perfeita.

Bem vindo a um novo modelo de alta definição. No novo forno da gama Luce, o sistema de ventilação patenteado Dual Flow difunde o calor com a mesma intensidade em cada ponto e o cozinhado atinge um nível de cozedura surpreendentemente uniforme e com resultados sempre perfeitos. É a tecnologia mais evoluída da Hotpoint, que consume 0,64 kWh, o mais baixo nível de consumo de energia de qualquer forno produzido na Europa*. Porque cozinhar é uma paixão que o transporta para novos territórios, sem nunca se distanciar do calor da sua casa.

*calculado com base em fornos de dimensão média, com capacidade entre os 35 e 65 litros, comparação entre 29 concorrentes, segundo os dados publicados nos respetivos catálogos oficiais a 31/12/2010.

hotpoint.pt

Novo forno Hotpoint.A cozinha entra na era da alta definição.

A partir de hoje o calor é uniforme em qualquer ponto.Finalmente a cozedura é perfeita.

Bem vindo a um novo modelo de alta definição. No novo forno da gama Luce, o sistema de ventilação patenteado Dual Flow difunde o calor com a mesma intensidade em cada ponto e o cozinhado atinge um nível de cozedura surpreendentemente uniforme e com resultados sempre perfeitos. É a tecnologia mais evoluída da Hotpoint, que consume 0,64 kWh, o mais baixo nível de consumo de energia de qualquer forno produzido na Europa*. Porque cozinhar é uma paixão que o transporta para novos territórios, sem nunca se distanciar do calor da sua casa.

*calculado com base em fornos de dimensão média, com capacidade entre os 35 e 65 litros, comparação entre 29 concorrentes, segundo os dados publicados nos respetivos catálogos oficiais a 31/12/2010.

hotpoint.pt

Novo forno Hotpoint.A cozinha entra na era da alta definição.

A partir de hoje o calor é uniforme em qualquer ponto.Finalmente a cozedura é perfeita.

Bem vindo a um novo modelo de alta definição. No novo forno da gama Luce, o sistema de ventilação patenteado Dual Flow difunde o calor com a mesma intensidade em cada ponto e o cozinhado atinge um nível de cozedura surpreendentemente uniforme e com resultados sempre perfeitos. É a tecnologia mais evoluída da Hotpoint, que consume 0,64 kWh, o mais baixo nível de consumo de energia de qualquer forno produzido na Europa*. Porque cozinhar é uma paixão que o transporta para novos territórios, sem nunca se distanciar do calor da sua casa.

*calculado com base em fornos de dimensão média, com capacidade entre os 35 e 65 litros, comparação entre 29 concorrentes, segundo os dados publicados nos respetivos catálogos oficiais a 31/12/2010.

hotpoint.pt

Novo forno Hotpoint.A cozinha entra na era da alta definição.

A partir de hoje o calor é uniforme em qualquer ponto.Finalmente a cozedura é perfeita.

Bem vindo a um novo modelo de alta definição. No novo forno da gama Luce, o sistema de ventilação patenteado Dual Flow difunde o calor com a mesma intensidade em cada ponto e o cozinhado atinge um nível de cozedura surpreendentemente uniforme e com resultados sempre perfeitos. É a tecnologia mais evoluída da Hotpoint, que consume 0,64 kWh, o mais baixo nível de consumo de energia de qualquer forno produzido na Europa*. Porque cozinhar é uma paixão que o transporta para novos territórios, sem nunca se distanciar do calor da sua casa.

*calculado com base em fornos de dimensão média, com capacidade entre os 35 e 65 litros, comparação entre 29 concorrentes, segundo os dados publicados nos respetivos catálogos oficiais a 31/12/2010.

hotpoint.pt

Novo forno Hotpoint.A cozinha entra na era da alta definição.

A partir de hoje o calor é uniforme em qualquer ponto.Finalmente a cozedura é perfeita.

Bem vindo a um novo modelo de alta definição. No novo forno da gama Luce, o sistema de ventilação patenteado Dual Flow difunde o calor com a mesma intensidade em cada ponto e o cozinhado atinge um nível de cozedura surpreendentemente uniforme e com resultados sempre perfeitos. É a tecnologia mais evoluída da Hotpoint, que consume 0,64 kWh, o mais baixo nível de consumo de energia de qualquer forno produzido na Europa*. Porque cozinhar é uma paixão que o transporta para novos territórios, sem nunca se distanciar do calor da sua casa.

*calculado com base em fornos de dimensão média, com capacidade entre os 35 e 65 litros, comparação entre 29 concorrentes, segundo os dados publicados nos respetivos catálogos oficiais a 31/12/2010.

hotpoint.pt

Novo forno Hotpoint.A cozinha entra na era da alta definição.

A partir de hoje o calor é uniforme em qualquer ponto.Finalmente a cozedura é perfeita.

Bem vindo a um novo modelo de alta definição. No novo forno da gama Luce, o sistema de ventilação patenteado Dual Flow difunde o calor com a mesma intensidade em cada ponto e o cozinhado atinge um nível de cozedura surpreendentemente uniforme e com resultados sempre perfeitos. É a tecnologia mais evoluída da Hotpoint, que consume 0,64 kWh, o mais baixo nível de consumo de energia de qualquer forno produzido na Europa*. Porque cozinhar é uma paixão que o transporta para novos territórios, sem nunca se distanciar do calor da sua casa.

*calculado com base em fornos de dimensão média, com capacidade entre os 35 e 65 litros, comparação entre 29 concorrentes, segundo os dados publicados nos respetivos catálogos oficiais a 31/12/2010.

hotpoint.pt

Rm-Revismarket - Janeiro/Fevereiro/Março 2012 3

[ Editorial ][ Ficha Técnica ]

N.º 46 Janeiro/Fevereiro/Março 2012

www.rmelectro.comwww.rmdeco.com

Propriedade:Revismarket - Edição de Publicações, Lda.Rua Peixinho Júnior, N.º 2, 1.º E2770-135 Paço de ArcosTel.: +351 214 413 277Fax: +351 214 413 478

Editor:Jorge [email protected]

Direcção:Cidália [email protected]

Redacção:Carina [email protected]

Área Comercial:[email protected]@revismarket.com

Paginação:[email protected]

Impressão:MulembeiraRua Vasco da Gama, nº. 362685-244 Portela de Loures

Distribuição gratuita e por assinatura

Tiragem: 3.000 exemplares

Depósito Legal n.º 236.204/05

Publicação registada no Instituto da Comunicação

Social com o n.º 124843

Interdita a reprodução total ou parcial de textos, fotografias e ilustrações, salvo autorização expressa e por escrito.

Os artigos assinados apenas veiculam a posição dos seus autores.

A Rm-Revismarket afirma a sua independência em relação a todos os poderes, inclusive, as entidades que a patrocinam e apoiam, sendo apenas responsá-vel perante os seus leitores.

A Rm-Revismarket não se responsabiliza por erros de texto ou imagem fornecidos para publicação após a aprovação e revisão de provas.

Q

Cidália RibeiroDirectora

uando escrevi o meu último editorial de 2011, em jeito de ba-lanço de tantos anos de mercado, recebi uma série de reac-ções bem diferentes umas das outras. Felizmente, muitas

pessoas gostaram mas também houve quem não apreciasse das minhas palavras e as levasse mesmo a mal.Quando escrevo esta página, a única da revista que é da minha única e exclusiva responsabilidade, aproveito a oportunidade que este trabalho me dá para dar voz às minhas crenças e opiniões, sabendo que as mesma não podem (e mal seria se assim fosse) agradar a todos, porque todos temos opiniões diferentes. Assim, enquanto estiver neste cargo, continuarei a aproveitar este espaço para isso mesmo, expressar as minhas opiniões. Mesmo que alguns não gostem, são as que defendo e que me movem e têm apenas o valor que têm, o de simples crenças e opiniões pessoais.Hoje escrevo esta página com sentimentos controversos, um misto de orgulho e de dissabor. O dissabor é provocado pela indiferença que o mercado retalhista demonstrou pelo Encontro 2012, pois, apesar desta acção ter sido pedida por muitos (muitos mesmo) profissionais da distribuição tradicional, foram esses mes-mos que tiveram menos “disponibilidade” para estar presentes. Confesso que esta falta de empenhamento me deixou desiludida e preocupada com o futuro, porque esta situação reflecte claramente que a atitude in-dividualista de muitos profissionais se mantém, apesar dos tempos difíceis que atravessamos. Compreendo, obviamente, este estado de espírito mas confesso que me senti “defraudada” pelo incumprimento dos que nos levaram a dar a cara por este projecto e depois não compareceram. Como não tínhamos um interesse financeiro próprio no Encontro 2012, a nossa margem resumia-se ao custo das páginas que investimos no artigo da revista, teria sido fácil cancelar a acção. Equacionei seriamente esta solução, mas percebi que não tinha o direito de desistir e deixar que a mesma atitude que condeno nos outros levasse a melhor. Assim, a minha tenacidade natural sobrepôs-se e, após muitas dores de cabeça, a acção realizou-se.Os excelentes resultados da jornada de trabalhos comprovaram que valeu a pena e foram o melhor presente que poderia ter recebido do mercado. Assumo sem falsas modéstias que senti o maior orgulho em ter rea-lizado esta missão im...POSSÍVEL e ter contrariado o vento de desânimo que sopra neste mercado. Tenho o maior orgulho da minha pequena e fantástica equipa, que demonstrou uma persistência e profissionalismo fora de comum. Orgulho-me dos patrocinadores que, mesmo tendo a possibilidade de desistir da acção e poupar verbas, não o fizeram e nos “empurraram” a seguir em frente. Orgulho-me muitíssimo de ter a sorte de conhecer pessoas, como os especialistas do painel, que trabalharam sem qualquer contrapartida para este sector, num sábado das suas vidas atarefadas. Resumindo, tenho o maior e mais sentido orgulho de merecer a confiança e respeito de todas estas pessoas fenomenais que me desafiam e aceitam os meus desafios para estas acções, mesmo sabendo que são ar-riscadas, e me apoiam na minha persistência em não desistir nem ir pelo caminho mais fácil. Como balanço, orgulho-me de ter ao longo dos anos tentado sempre fazer algo mais e que vai muito além das minhas funções e do meu negócio, mesmo que não passe de uma pequena semente que pode nunca ou demorar muito a germinar, e mesmo sabendo que nunca irá agradar a todos. Uma certeza tenho: vale sempre a pena!

Nota: Esta revista contém um dossier especial com as conclusões do Encontro 2012 e com uma série de artigos e informações que consideramos importantes para o desenvolvimento do negócio electro. Todos estes dados foram distri-buídos aos participantes da acção e decidimos publicá-los para partilhar com todos os profissionais que se interessam e não estiveram presentes. Esperamos, assim, que muitos aproveitem este trabalho como uma ferramenta para reflectirem individualmente e que esta ajude no desenvolvimento dos seus negócios.

Nota da redacção:A Rm-Revismaket informa os seus leitores que optou por manter a grafia pré acordo ortográfico nas suas edições em papel e online.

Rm-Revismarket - Janeiro/Fevereiro/Março 20124

[ Índice ]

Tema de capa Missão Im/possível? 6

Tempo de pausa 40

Notícias 42

86% das PME de comércio e serviços enfrentam dificuldades de financiamento 44

2012 poderá ser tão ou mais difícil que 2011 46

Consumidor ibérico: pragmatismo português vs hedonismo espanhol 47

2011 negativo para grandes e pequenos domésticos 48

Portugal tem dos maiores níveis de concentração da Europa 49

Electrónica de consumo recua para níveis de 2004 50

Consumidor ibérico: pragmatismo português vs hedonismo espanhol

86% das PME de comércio e serviços enfrentam dificuldades de financiamento

2012 poderá ser tão ou mais difícil que 2011

[ Tema de Capa ]

6

[ Tema de Capa ]

Rm-Revismarket - Janeiro/Fevereiro/Março 2012

oi a pensar neste panorama que, no passado dia 11 de Março, re-presentantes de diversos “players” do sector se reuniram, no Encon-

tro Electro 2012, em Lisboa, para debater os problemas e possíveis soluções. Ao longo do dia, os trabalhos foram orientados para com-preender o consumidor actual e ganhar eficá-cia para preparar o futuro do negócio Electro. Especialistas de diversas áreas debateram temas como: que tendências de consumo e de negócio se perspectivam e que estratégias adoptar perante este cenário? Quais as pers-pectivas futuras perante a degradação do po-der de compra dos consumidores portugue-ses? Novas tecnologias e produtos, Internet TV, 3D são fonte de oportunidades? Quais?

E como gerir a estratégia multicanal e explo-rar as oportunidades criadas pela Internet, e-commerce, redes sociais? A Revismarket organizou o evento e apresenta-lhe, agora, as principais conclusões.

O cenário não é bonito. Não só por todas as razões já mencionadas mas também pela mu-dança no perfil do consumidor. Algo a que o mercado ainda não se conseguiu adaptar. Como lembra João Dionísio, Consumer In-

O mercado está preocupado com a conjuntura política e económica do país e a sua influência no senti-mento de insegurança dos consumidores. A perda do poder de compra, o desemprego e a diminuição

do consumo estão no centro das suas inquietações. Querem continuar a disponibilizar aos seus clientes os melhores produtos e serviços, ao melhor preço do mercado, mas temem o impacto da actual conjun-tura na sua capacidade de continuar a servir bem o consumidor e de manterem os postos de trabalho e o bom funcionamento das suas empresas. As margens estão cada vez mais esmagadas, os prazos de pagamento são cada vez menos cumpridos, o crédito é cada vez mais uma miragem, prejudicando a

saúde financeira das organizações. Algum destes factores é novidade?

F

Preparar o futuro, Missão Im/possível?

João Dionísio: “Antes havia uma relação de confiança entre as várias partes que foi, fatalmente, anulada a partir do momento em que as lojas adoptaram o sistema de compra de livre serviço.

A partir dessa altura o consumidor começou a ganhar poder e não mais parou. Hoje o preço é regateado”.

Renato Santos: “Hoje o consumidor quando vai a um estabelecimento já sabe o que quer. E o que menos lhe interessa é passar por mil e uma áreas de exposição, cheias de produtos que não lhe interessam.”

Unidos pelo

sucesso

MISSÃOImpossível

possível

[ Tema de Capa ][ Tema de Capa ]

sights Director da GfK-Metris, hoje as lojas lidam com uma complexidade de consumi-dores, com diferentes motivações. E se antes a novidade e a ânsia para ter o último produto eram o principal motivo de compra, a crise veio alterar isso. Actualmente as pessoas mantêm esses desejos mas querem, em simultâneo, ter o mesmo produto, ao melhor preço. Conceitos como descontos e promoção ganharam impor-tância no quotidiano dos portugueses. Mais, hoje o consumidor é mais informado. Antes de ir à loja pesquisa na “Internet” e compara preços. A confiança que antes co-locava nas mãos do funcionário deixou de existir. Aliás agora o que impera é a convic-ção de que sabe mais do que os vendedores que estão na loja. Ainda mais se se trata da

grande distribuição. Antes havia uma relação de confiança entre as várias partes que foi, fatalmente, anulada a partir do momento em que as lojas adoptaram o sistema de compra de livre serviço. A partir dessa altura o con-sumidor começou a ganhar poder e não mais parou. “Hoje o preço é regateado”, constata João Dionísio.

Lojas vão ter de repensar organização Esse não é o único problema. Actualmente o ciclo de vida dos produtos é cada vez menor, sendo o mercado constantemente inundado com as últimas novidades. Com a agravante de muitos dos equipamentos terem caracte-rísticas técnicas semelhantes, o que dificulta a sua diferenciação e a constante actualização

Preparar o futuro, Missão Im/possível?

2012 2012EncontroElectroRm

João Dantas Vizoso – Moderador do debate Licenciado em Gestão de Mar- keting pelo IPAM - Instituto Português de Administração de Marketing, com experiên-cia em formação, treino e coa- ching. João Dantas Vizoso é, acima de tudo, um profundo conhece-dor do sector pela sua ligação ao mercado como responsável pela equipa de vendas e pelo plano de negócios da PIONEER-ELECTRONICS IBERICA SA, durante mais de 10 anos. Apesar de profissionalmente desligado do mercado, considera-se ainda hoje “emocionalmente” ligado ao sector.

José António Rousseau – Consultor em Distribuição Especialista na área da distri-buição, consultor e docente universitário. Depois de 30 anos como director geral da APED, iniciou nova actividade como Senior Adviser da em-nos, empresa de consultado-ria internacional para o reta-lho e que tem como clientes internacionais o Carrefour e o Grupo Metro, dono das in-sígnias Media Markt e Makro, entre outras. Licenciado em Direito pela FDL, além de di-rector geral da APED, José António Rous-seau foi também director geral da APCC e da Codipor, fundou a revista Distribuição Hoje e foi seu director durante os primei-ros três anos. Foi ainda director geral da empresa de gestão de centros comerciais do grupo Sonae. Nos últimos 20 anos tem ainda desenvolvido uma intensa activida-de de docente no IADE, IPAM e ISEG e é autor de vários livros sobre distribuição, nomeadamente do best-seller “Manual de Distribuição”.

O Encontro 2012 contou com os apoios de:Apoios:

Parcerias estratégicas:

Painel de especialistas do Encontro 2012

Texto: Carina Rodrigues e Alexandra Costa • Fotos: Sofia Domingos

Rm-Revismarket - Janeiro/Fevereiro/Março 20128

[ Tema de Capa ][ Tema de Capa ] [ Tema de Capa ][ Tema de Capa ]

2012MISSÃOImpossível

possível

Pedro Camarinha: “Em Portugal, mais

de 44 por cento dos consu-midores demoram mais de um mês a efectivar a compra. Valor que está significativa-mente acima da média euro-peia e mais ainda do norte da Europa.”

José António Rousseau: “Hoje é mais importante a opinião de um amigo do que as campanhas de publicidade”.

Carlos Ascensão: “As pessoas podem contactar o banco e solicitar o dinheiro de volta, em caso de infracção, sem

esquecer que, no comércio electrónico, uma loja é obrigada a aceitar uma devolução sem pedir qualquer tipo de explicação. Isto até 14 dias após a compra. Garantia não obtida no mundo real.”

Marina de Sá Borges: “A maioria dos colaboradores, quando entra-mos numa loja, preferem estar a conversar do que a atender os clien-tes. Excepto no comércio tradicional. Raramente há um sorriso”.

dos conhecimentos por parte dos vendedores. Então qual a solução? Um “ataque” a várias frentes. Se por um lado os fabricantes terão de começar a pensar em oferecer produtos com valor acrescentado, de forma a atrair os consumidores, as lojas terão de repensar o seu modelo de organi-zação e de apresentação dos equipamentos. Porque a era em que um estabelecimento era apenas um repositório das últimas novida-des e que “simplesmente” esperava que os clientes entrassem e comprassem terminou. E não vai voltar. Renato Santos, um consu-midor aleatório que foi seleccionado para dar voz aos clientes, coloca o dedo na ferida ao afirmar que as lojas de hoje são confusas. “Hoje o consumidor quando vai a um estabe-lecimento já sabe o que quer. E o que menos lhe interessa é passar por mil e uma áreas de exposição, cheias de produtos que não lhe interessam.”

Vendedor perde influênciaEmbora admita que os índices de confiança

Uma clara diferenciação entre as flag-ships e uma rede de lojas de apoio e a

experiência online, com o claro entendimento de que a maioria dos retalhistas irá encolher as suas redes.

A mobilidade. Este aspecto reflecte-se, ao nível do layout, tornando o espaço de

loja mais flexível, no aparecimento de lojas pop up ou no recente fenómeno dos códigos QR. Esta tendência, no sentido de uma maior mo-bilidade e flexibilidade no design das lojas, anda de mãos dadas com a própria mobilidade dos pontos de venda.

A integração multicanal assumiu um novo sentido e agora tudo tem que ver com um

movimento de “click & collect”. As operações de vendas pela Internet determinam hoje muito do que tem que ver com a dimensão das lojas e das gamas propostas, através dos “insights” obtidos com os dados gerados pelas vendas online. Nos próximos cinco anos, deverão aparecer ainda mais pontos de “pick & collect” nas lojas físicas, assim como espaços exclusivamente dedicados à recolha dos artigos comprados online, simu-lando o posto dos correios.

Os smartphones, conceptualizados como uma ponte entre o mundo online e o offline,

mais do que como drivers do m-commerce. Todo o conceito de lealdade do cliente será até transfor-mado pelos smartphones. O seu impacto no de-sign das lojas será visível em gamas muito mais restritas, nas ligações Wi-Fi na loja, que é, ela pró-pria, capaz de comunicar com os smartphones.

A loja deverá emular a liderança da Apple em se tornar num hub ela própria, incor-

porando a última tecnologia. Foca-se aqui a evo-lução dos self check-outs, os scanners em túnel e dos quiosques. Outro agente de transformação é a nova geração de pagamentos móveis, como o NFC ou baseado em modelos online (PayPal).

A mega tendência ambiental continua a modificar o que a loja será no futuro, por

exemplo, tornando-a e aos seus parques de es-tacionamento adequados a veículos eléctricos.

Como serão as lojas do futuro a partir de 2012?

Font

e: E

stud

o “S

tore

Of T

he F

utur

e 20

12: M

ultic

hann

el H

ubs”

da

Rese

arch

Far

m W

isdo

m

Rm-Revismarket - Novembro/Dezembro 2010 9

[ Tema de Capa ][ Tema de Capa ] [ Tema de Capa ][ Tema de Capa ]

2012 2012EncontroElectroRm

Jorge Gonçalves – Presidente EISA e Director Áudio Cinema em Casa Jorge Gonçalves fundou a Áu-dio e Cinema em Casa, então apenas Áudio, no início de 1989 e, desde então, esta re-vista tem liderado o mercado português na área especializa-da de publicações sobre elec-trónica de consumo. A Áudio e Cinema em Casa tornou-se mem-bro da EISA em 1994 e Jorge Gonçalves foi eleito presidente da EISA nos finais de 2002, tendo sido entretanto reeleito duas vezes por unanimidade e cessando em definitivo as suas funções em Junho de 2014. Durante todo este tempo, tem contactado com praticamente todos os grandes fabricantes do mundo da electrónica de consumo e acompanhado de perto a sua evolução. Em simultâneo, dedicou os seus esforços em torno da reorganização da associação e do reforço do seu prestígio. A EISA é, neste momento, a maior associação mundial do seu género, tendo um total de 50 membros, oriundos de 19 países europeus.

Marina de Sá Borges – Secretária geral da Associação de Empresas FamiliaresAssociação sem fins lucrativos de âmbito nacional e trans-versal a todos os sectores de actividade. Todos os membros são presidentes, administrado-res e membros dos Conselhos de Administração das Empresas Familiares (EFs) das quais são proprietários. Os asso-ciados representam uma importante parte da vida económica do país, na medida em que a sua facturação global se elevou a 11,9 mil milhões de euros (dados de 2007). A associa-ção promove as EFs e procura dar-lhes uma voz no panorama económico, social e político nacional. Em Portugal, estima-se que entre 70 a 80% das empresas sejam de natureza fami-liar e que contribuam para 60% do emprego e 50% do Produto Interno Bruto. A associação existe para ajudar as EFs a melhorar a sua ges-tão, alargar o seu universo de conhecimentos e a prepará-la para a única coisa que hoje é certa – a mudança.

Painel de especialistas do Encontro 2012

A queda das vendas de combustível, devido ao desemprego e às dificuldades in-ternas, irá afectar os hipermercados. Em Outubro de 2011 a queda de consumo de

combustível cifrou os 8,1% em relação ao mesmo período do ano anterior (Planet Retail)

Famílias modernas mais pequenas também reflectem estilos de vida modernos: mais compras perto de casa (Planet Retail)

Diminuição do agregado familiar médio em Portugal: passou de 3.3 pessoas, em 1985, para apenas 2.7, em 2010 (Planet Retail)

O mercado continua a concentrar-se, os grupos expandem-se à custa dos indepen-dentes (Planet Retail)

Os meios de pagamento são totalmente dependentes da tecnologia. Nos últimos 10 anos, os meios de pagamento electrónico cresceram anualmente mais de 6%, o

uso de cheques caiu abruptamente e o numerário concentra-se em pagamentos de baixo valor (Unicre)

Nos próximos 10 anos, 50 biliões de aparelhos estarão ligados à Web. Hoje estão 5 biliões (Unicre)

Pagamentos iniciados por dispositivos móveis serão mais numerosos do que tran-sacções iniciadas com cartões (Unicre)

O futuro dos pagamentos será móvel. Nos próximos 5 anos, o meio de pagamento com maior crescimento serão os “contactless cards”, Mobile SMS/pagamentos re-

motos, cartões pré-pagos e NFC móveis (Unicre)

As extensões de garantia de electrodomésticos são um produto cada vez mais ape-tecido pelos consumidores. “A crise mundial veio trazer aos portugueses um menor

poder de compra, assim como novos obstáculos no acesso ao crédito, e, por conseguinte, maiores dificuldades na aquisição de novos equipamentos, nomeadamente os de grande utilidade, como máquinas de lavar, frigoríficos, fogões ou televisores. É pois perspectivado que o sentimento de necessidade de aquisição de um produto de garantia esteja cada vez mais presente no espírito do consumidor, que tem já por hábito alegar que ‘os equipamen-tos tendem a avariar logo após os dois anos de garantia do fabricante’” (Luís Sousa Lobo, director comercial da MAPFRE ASISTENCIA)

Algumas tendências que podem trazer implicações

Rm-Revismarket - Janeiro/Fevereiro/Março 201210

[ Tema de Capa ][ Tema de Capa ] [ Tema de Capa ][ Tema de Capa ]

MISSÃOImpossível

possível

Basicamente o que o cliente actual quer ter é os serviços

da distribuição moderna mas com o tratamento personalizado de antigamente.

Jorge Gonçalves: “Estamos a chegar a um ponto em que a electrónica é apenas a porta de entrada para o que o con-sumidor realmente quer. As marcas e as lojas precisam de apostar na disponibilização de outros complementos, entre os quais os conteúdos. É impor-tante termos a noção de que com a compra do equipamento a necessidade não fica total-mente suprimida”.

do consumidor estejam muito baixos, Pe-dro Camarinha, director de Distribuição e Novos Mercados do Cetelem, relembra que estes “nunca foram muito bons”. Por outro lado, não foi só a crise que alterou a forma como o consumidor efectua as suas com-pras. O próprio mercado, na ânsia de reali-zar vendas, alterou a relação entre vendedor e cliente. Este acostumou-se a sucessivas campanhas e promoções e neste momen-to “está sempre na expectativa da próxima acção”. O que, aliado à existência de orça-mentos mais limitados, faz com que entre a reflexão e a compra ocorra um período de tempo mais prolongado. Pedro Camarinha afirma que, em Portugal, mais de 44 por cento dos consumidores demoram mais de um mês a efectivar a compra. Valor que está significativamente acima da média europeia e mais ainda do norte da Europa. Um dado também importante, pela negativa, é o decréscimo da influência do vendedor – apenas em quarto lugar. A opinião de amigos e a pesquisa na internet e as redes sociais ocupam o lugar cimeiro, dando sinais claros

da importância do “eu” para o novo consu-midor. Isso em parte acontece porque, como alerta Renato Santos, muitas vezes o cliente sabe mais do que o vendedor. E relata um caso específico que lhe aconteceu, em que o funcionário fez confusão com dois modelos, apresentando um televisor LCD quando o cliente tinha solicitado um de tecnologia LED. “Quanto mais novo é o consumidor menos influência tem o vendedor”, constata Rena-to Santos. Os jovens têm a preocupação de

se informarem antes de ir à loja. Quer com amigos ou através de sites de comparação de preços ou de análise de produtos. “Hoje é mais importante a opinião de um amigo do que as campanhas de publicidade”, alerta José António Rousseau, consultor especiali-zado em distribuição.

Importância do mundo digitalEstes dados só demonstram a importância de as marcas e as lojas estarem presentes

[ Tema de Capa ][ Tema de Capa ] [ Tema de Capa ][ Tema de Capa ]

2012 2012EncontroElectroRm

Pedro Camarinha – Director Distribuição e Novos Mercados Cetelem Pedro Camarinha tem formação académi-ca na área das Ciências e iniciou na área do Crédito ao Consumo em 1998, na Cetelem. Começou por gestor de crédito, passando para Area Manager, Key Account Manager para diversos grupos da grande distribuição, responsável pela unidade de negócios Distri-buição, equipa comercial e call center de Aná-lise de Crédito e, em 2007, assumiu as funções de director Distribuição e Novos Mercados e membro do Comité de Direcção do BNP PARIBAS Personal Finance.

Carlos Ascensão – Autor do livro “Google Marketing” e Consultor de WebmarketingCarlos Pinto Ascensão é actualmente empre-sário no sector do e-Business, consultor de Webmarketing, docente no IPAM - Instituto Português de Administração de Marketing e director do Portal de Webmarketing. No plano académico possui um Mestrado em Gestão, uma Pós-Graduação em Marketing e Vendas e uma Licenciatura em Direito. Adquiriu ao longo dos anos competências nas áreas do e-Business e Tecnologias de Informação, através de diversos projectos profissionais, cursos, conferências, publicações e palestras em que participou. Desenvolve desde 2001 estudos e pu-blicações na área do Webmarketing, no âmbito das suas actividades académicas e profissionais.

João Dionísio – Consumer Insights Director GfK-Metris João Dionísio é responsavel da área de es-tudos qualitativos, com especial enfoque no desenvolvimento de metodologias que se enquadrem cada vez mais no contexto de mudanças dos mercados, dos negócios e dos clientes. Com uma base sólida de conhe-cimento na área dos estudos qualitativos e na geração de insights, construída numa carreira de 20 anos em inves-tigação de mercado, João Dionísio tem no seu percurso profissional o desenvolvimento de projectos para marcas de referência, nacionais e internacionais.

José António Rousseau:“Os vendedores têm de seguir os consumidores”. O que, segundo o especialista, é total-

mente contrário à convicção de alguns, que ainda acreditam terem de “disciplinar” os clientes.

Painel de especialistas do Encontro 2012

O Encontro 2012 contou com os apoios de:Apoios:

Parcerias estratégicas:

no mundo digital. Não só pelo seu nível de efi-cácia mas também porque “é mais barato de-senvolver uma campanha nas redes sociais do que criar um anúncio para a televisão”, cons-tata o consultor de distribuição É certo que a maioria das marcas já tem alguma presença no digital, nem que seja uma página na Internet.

Rm-Revismarket - Janeiro/Fevereiro/Março 201212

[ Tema de Capa ][ Tema de Capa ]

2012MISSÃOImpossível

possível2012

EncontroElectroRm

É fruto de uma menor taxa de natalidade e de uma maior esperan-ça de vida, que determinam a prevalência de valores mais conser-

vadores. Vive com normas sociais enfraquecidas e numa nova estrutura socio-económica.

Mais individualista, mas busca novas maneiras de se sentir parte de algum grupo ou comunidades de interesses e novas formas de

acção social.

As famílias são menores e o centro da família não é o casal, mas os filhos, que influem em 50% das decisões de compra. Um papel

cada vez mais importante das mulheres na vida económica e social.

Envolve-se, quer ser escutado, quer ser levado em conta, quer ser único e ser tratado como indivíduo.

É cada vez mais exigente (WIIFM - What’s In It For Me?). É inde-pendente, informado e mais consciente do seu poder e dos seus

direitos.

Desinteressado pela política. O marco institucional religioso desa-parece e surgem novas religiões individuais.

Tem novas aspirações, como a saúde, o culto do corpo, o ócio e a natureza. Tem necessidade de adquirir novos, mais complexos

e urgentes conhecimentos, experiências, atitudes e sentimentos de auto-confiança e de auto-eficácia.

Como diminuição do tempo quer tudo rápido e tem um sentimen-to de liberdade exacerbado (anytime, anywhere).

A escassez de tempo, de atenção e de confiança resulta numa maior necessidade de conveniência, de autenticidade e de credi-

bilidade.

A Internet proporciona um poder ilimitado ao indivíduo. Quer estar online 24 horas por dia e gosta de pequenos aparelhos. Aprecia a

mobilidade e portabilidade.

É enganador. Cresce a distância entre o que diz e o que realmente faz. Acredita ser a sua imagem idealizada.

O consumo de massas é o modelo do século passado. Quer pro-dutos de série limitada, personalizados e customizados. Compra

experiências de marca personalizadas.

Viaja mais e surge a cultura fusion, produto da mestiçagem geo-gráfica, étnica e cultural. Uma consequência da crescente globali-

zação da sociedade humana.

A globalização causa uma perda de identidade que produz o retorno a valores regionais. Acentua-se a busca de si mesmo, da auto-realização.

É atraído pelo alternativo e por valores e projectos éticos. Tem mais preocupações ambientais e em matéria de segurança pes-

soal e social. Maiores níveis de stress.

É paradoxal e versátil. Pode ser compulsivo e reflexivo aqui, im-pulsivo e errático depois.

Passa-se da era da “transacção” empresa-cliente para a era da “relação” cliente-empresa. É activo e não se limita a receber ofer-

tas sem que as busque.

É comunicante, um “‘pró-consumidor” ou um “e-influencer” no caso dos ambientes online. Participa da construção da marca, be-

neficiará muitas empresas, mas também punirá as que cometam abusos. O receptor tradicional converteu-se em emissor e gerador de conteúdos.

Realiza-se procurando produtos de qualidade a baixo preço. É um jogo cujos resultados são dignos de orgulho e são transmitidos

aos amigos e conhecidos.

É um expert em compras, está altamente qualificado já que con-sidera o exercício de comprar como algo essencial para a vida

moderna. Sabe diferenciar perfeitamente as promessas do marketing e os benefícios reais do produto.

Quem é o novo consumidor, típico da nova economia?

No entanto, o que têm de perceber é que só isso não chega. Há que actualizar, constan-temente, os conteúdos e envolver os uti-lizadores. Transpor o relacionamento que antes existia com o funcionário da loja para a página de Facebook ou outra rede social. Sendo que não há volta a dar. “O mundo vai passar pelo virtual e não pelo físico”, antevê José António Rousseau.

Comércio online, sim ou não?A questão não é se uma loja/marca deverá criar uma loja de comércio electrónico mas sim quando. Os investimentos necessários são reduzidos e as vantagens são mais do que muitas. Um receio ainda não totalmente ultrapassa-do prende-se com as formas de pagamento. Ainda há muitas pessoas que têm medo de dar os dados do seu cartão de crédito para

realizar uma transacção electrónica. Menos mal que em Portugal existem diversas al-ternativas. Quer seja através do MBNet, uti-lização de multibanco ou pagamento à co-brança. Mesmo assim os portugueses que efectuam compras online preferem sites internacionais. A explicação está no facto de as empresas portuguesas divulgarem (pouco) os seus produtos e serviços e no facto de sites como o ebay ou a Amazon,

Patrocínio:

Rm-Revismarket - Novembro/Dezembro 2010 11

[ Tema de Capa ][ Tema de Capa ]

Rm-Revismarket - Janeiro/Fevereiro/Março 201214

pela sua dimensão, conseguirem preços não facilmente replicáveis. Sobre o tema Carlos Ascensão, autor do livro “Google Marketing” e consultor de Webmarketing, relembra que as pessoas podem contactar o banco e solicitar o di-nheiro de volta, em caso de infracção, sem esquecer que, no comércio electrónico, uma loja é obrigada a aceitar uma devolu-ção sem pedir qualquer tipo de explicação. Isto até 14 dias após a compra. Garantia não obtida no mundo real. No entanto, há que investir junto dos mo-tores de busca. O autor deu o exemplo do Google que, em Portugal, tem mais de 90 por cento de quota de mercado. Com a van-tagem de disponibilizar ferramentas, gra-tuitas, de gestão, que permitem auscultar o mercado e saber se a empresa está a ir na direcção certa. É o caso do Google Insights e do Google Analytics. Estas ferramentas disponibilizam dados sobre as pesquisas

[ Tema de Capa ][ Tema de Capa ]

2012MISSÃOImpossível

possível

Existem hoje novas formas de usufruir dos conteúdos1 - O ecrã é hoje muito mais que o antigo televisor.2 – A música vai agora connosco para todo o lado3 – Os diversos equipamentos começam cada vez a assentar as suas propostas nos ser-viços acrescentados.

Muitas empresas começam a deslocalizar as suas capacidades e necessidades in-formáticas para a “nuvem”. O próprio Blu-ray, o formato mais recente, está a ten-

tar enquadrar esta realidade na sua aproximação ao mercado. O Violet é um formato que permite a quem compra um disco Blu-ray vê-lo igualmente num ou-tro dispositivo, móvel ou não.

Crescimento do tráfego de dados na “nuvem”

Novas formas de comercialização

O sucesso de uma determinada área deixou de estar tão dependente apenas de uma tecnologia ou da tecnologia em si, o

que significa que quem comercializa electrónica de consumo terá de ajustar as suas estra-tégias de comercialização a estas novas realidades (3D, Smart TV, TDT e assim por diante). Começa a ser cada vez mais importante vender soluções e não apenas “hardware”.É fundamental avançar na formação.

Que oportunidades trazem os novos conceitos de entretenimento doméstico?

Font

e: A

pres

enta

ção

de J

orge

Gon

çalv

es -

pres

iden

te d

a EI

SA e

fund

ador

da

Áudi

o e

Cine

ma

em C

asa

- Enc

ontro

201

2

Pedro Camarinha: “Cabe ao fun-

cionário analisar a disponibi-lidade financeira do cliente e verificar qual a melhor solução. Um produto com crédito gratuito que terá de pagar num número limitado de mensalidades ou um outro que acarretará juros mas que lhe permitirá pagar um valor mensal mais baixo?”

feitas pelos utilizadores, o que significa que indicam as suas intenções. “Quando um vi-sitante passeia por um site deixa uma marca e conta uma história”, revela o consultor de webmarketing. Cabe às empresas analisa-rem esses dados e adequar a sua oferta.

A loja como um ponto de contacto, o funcionário como consultorCom as lojas a receberem menos visitas e os funcionários a perderem influência junto dos clientes, há que fazer algo para inver-ter esta situação. Para Renato Santos tudo passa pela disponibilização de serviços de valor acrescentado. Quer seja pelo aconse-lhamento ou por algo tão simples como o aumento da garantia ou pela oferta do transporte e instalação. Normalmente

são serviços que exigem um pagamento extra, o que, como lembra Renato Santos,

faz com que o consumidor se retraia. Por outro lado, as lojas especialistas deverão aproveitar todo o know-how adquirido ao longo dos anos e transformar o vendedor num consultor. Alguém que consiga perce-ber as necessidades do cliente e adaptá-las à oferta disponível. Por muito informado que o consumidor esteja acerca das carac-terísticas técnicas de determinado produto, por vezes é necessário um especialista para

Patrocínio:

Rm-Revismarket - Novembro/Dezembro 2010 13

[ Tema de Capa ][ Tema de Capa ]

2012 2012EncontroElectroRm

Jorge Gonçalves:“O sucesso de uma determinada área deixou de estar tão

dependente apenas de uma tecnologia ou da tecnologia em si, o que significa que quem com-ercializa electrónica de consumo terá de ajustar as suas estratégias de comercialização a estas novas realidades (3D, Smart TV, TDT e assim por diante). Começa a ser cada vez mais importante vender soluções e não apenas “hardware”. É fun-damental avançar na formação.”

perceber que o produto B, que custa mais 50 euros do que o equipamento A (que ten-cionava comprar), na verdade se adequa mais ao que necessita.Ao que João Dionísio acrescenta que, mais do que uma garantia do conhecimento técnico, o vendedor tem de saber ouvir o cliente e fazer as perguntas necessárias, de forma a criar empatia e apresentar a solu-ção certa. O que se traduz numa influência no acto da compra. “A Internet é muito boa para inventariar características técnicas mas é o conhecimento de um especialista que as consegue adaptar às necessidades do consumidor”, constata. Marina de Sá Borges, secretária geral da

José António Rousseau, à esquerda; Renato Santos, em cima

Rm-Revismarket - Janeiro/Fevereiro/Março 201218

[ Tema de Capa ][ Tema de Capa ] [ Tema de Capa ][ Tema de Capa ]

MISSÃOImpossível

possível

A própria loja tem de mudar. Não só o modelo de organização e exposição dos produtos. Deverá também criar um novo conceito.

O de experiência. Já há marcas a actuar nessa área. Veja-se o caso da PlayStation e da Nintendo, que criaram espaços dentro dos estabelecimen-tos onde as pessoas podem experimentar em primeira mão os jogos. E o resultado está a ser mais do que satisfatório.Mesmo porque, como refere Juan da Silva, da Procter & Gamble, o consumidor precisa de visualizar in loco o produto e isso é só é possível na loja.

Associação de Empresas Familiares, dá voz ao consumidor dos dias de hoje. Que pretende ter as vantagens disponibilizadas pela distribuição moderna mas quer manter a confiança com funcionário da mercearia de antigamente. “A maioria dos colabora-dores, quando entramos numa loja, prefe-rem estar a conversar do que a atender os clientes. Excepto no comércio tradicional”, lamenta, acrescentando que “raramente há um sorriso”. Este comentário serve para exemplificar o poder do ser humano e a necessidade de empatia na relação vendedor/cliente. “O consumidor pode saber o que quer, mas se for bem namorado compra tudo e mais alguma coisa”, refere a secretária geral da Associação de Empresas Familiares. Basicamente o que o cliente actual quer, nas palavras de Marina de Sá Borges, é

ter os serviços da distribuição moderna mas com o tratamento personalizado de antigamente. Por outro lado, a própria loja tem de mudar. Não só o modelo de organização e exposi-ção dos produtos. Deverá também criar um novo conceito. O de experiência. Já há mar-cas a actuar nessa área. Veja-se o caso da PlayStation e da Nintendo, que criaram es-paços dentro dos estabelecimentos onde as pessoas podem experimentar em primeira mão os jogos. E o resultado está a ser mais do que satisfatório. Mesmo porque, como refere Juan da Silva, da Procter & Gamble, o consumidor precisa de visualizar in loco o produto e isso é só é possível na loja. Jorge Gonçalves, presidente da EISA e di-rector da revista Áudio Cinema em Casa, refere que “estamos a chegar a um ponto em que a electrónica é apenas a porta de

entrada para o que o consumidor realmente quer”. Por outras palavras, a importância do hardware decresce a ritmo acelerado. As marcas e as lojas precisam de apostar na disponibilização de outros complemen-tos, entre os quais os conteúdos. “É impor-tante termos a noção de que com a compra do equipamento a necessidade não fica to-talmente suprimida”, acrescenta.

Gestão do riscoPedro Camarinha tem uma opinião muito firme sobre o futuro das lojas. Estas, se querem ser sustentáveis financeiramente, têm de analisar estes novos parâmetros e adaptarem-se à nova realidade. E, ao con-trário da opinião generalizada, o executivo da Cetelem considera que esta é a melhor ocasião para a concretização de projectos. Como? Não há uma solução específica. No entanto já há algumas pistas. Como refere José António Rousseau, “os vendedores têm de seguir os consumidores”. O que, segundo o especialista, é totalmente con-trário à convicção de alguns, que ainda acreditam terem de “disciplinar” os clien-tes. O primeiro passo no novo tipo de loja deve-rá passar, segundo Pedro Camarinha, por uma melhor gestão do risco. O profissional da Cetelem defende que as lojas deverão abandonar este serviço, que não é o seu core business, e entregá-lo a empresas es-

Rm-Revismarket - Novembro/Dezembro 2010 19

[ Tema de Capa ][ Tema de Capa ] [ Tema de Capa ][ Tema de Capa ]

2012 2012EncontroElectroRm

O Encontro 2012 contou com os apoios de:Apoios:

Parcerias estratégicas:

O consumidor complexo

Para alguns, comprar é um desporto,

um hobby, uma das coisas que mais gostam de fazer. Para outros

um autêntico pesadelo. As emoções humanas associadas ao acto de compra são ampliadas para as compras de artigos de maior

valor.

EntusiastaComprar é uma experiência que adora. Aprecia pesquisar sobre os produtos e lê as críticas e recomen-dações antes da compra. Este consumidor é ge-ralmente mais velho

e do sexo feminino. É confiante e tem um gran-de orgulho nas suas decisões. Valoriza a sua relação com determinadas marcas e tende a repetir compras na mesma empresa.

Consumidor passivoQuer despachar a compra. Mais velho, tendencialmente do sexo masculino e de rendimentos altos, quer comprar fácil e rapidamente. Retira toda a emo-ção, porque se trata de um processo transaccio-nal e nada mais do que isso. Não perde tempo a

pesquisar nem é leal a nenhuma marca.

FrugalistaPara este tipo de consumidor, com-prar um artigo de maior valor é como ir ao dentista. Fica nervoso e teme

fazer a escolha errada, logo desde o início do processo, o que

resulta numa experiência de compra frustrante e

insatisfatória. Tem consciência do preço, o que o leva muitas vezes a adiar a compra ou passar a responsabilidade sobre a mesma para outra pessoa.

Aventureiro socialAcredita que o que compra

reflecte o seu estilo e perso-nalidade. Urbano e móvel, adora

comprar e não tem medo de gastar mui-to. Usa as redes sociais para se relacio-nar com as marcas e informar os outros sobre a sua experiência.

Pedro Camarinha: “As lojas deverão abandonar o serviço de financiamento

e entregá-lo a empresas especializadas na gestão de risco e concessão de crédito. E para os que julgam que os retalhistas verticais só fazem crédito gratuito Pedro Camarinha afir-ma que é essa ideia é um mito. “A comunica-ção das superfícies foca-se no crédito gratuito, mas esses produtos são apenas uma pequena percentagem”, na loja o vendedor apresenta produtos com crédito com juros.

pecializadas na gestão de risco e conces-são de crédito. E para os que julgam que os retalhistas verticais só fazem crédito gratuito, Pedro Camarinha afirma que é essa ideia é um mito. “A comunicação das superfícies foca-se no crédito gratuito mas esses produtos são apenas uma pequena percentagem”, na loja o vendedor apresen-ta produtos com crédito com juros. Cabe ao funcionário analisar a disponibilidade fi-nanceira do cliente e verificar qual a melhor solução. Um produto com crédito gratuito que terá de pagar num número limitado de mensalidades ou um outro que acarretará juros mas que lhe permitirá pagar um valor mensal mais baixo?

Rm-Revismarket - Janeiro/Fevereiro/Março 201220

[ Tema de Capa ][ Tema de Capa ]

2012MISSÃOImpossível

possível2012

EncontroElectroRm

facto do canal Internet poder tornar-se num concorrente das lojas físicas não é necessa-riamente mau, desde que seja complementar “Concorrer já implica actividade”. O investimento no online deve, no entanto, ser

feito de forma cuidadosa e sistemática. Como salienta José António Rousseau, consultor de distribuição, não se reduz apenas a ter um site ou vender pela via electrónica. “Os modelos que hoje têm melhor desenvolvimento são todos de ‘non-store retailers’. No Reino Unido, das 10 principais insígnias, apenas quatro têm pontos de venda físicos. É preciso procurar integrar o online e offline nas duas direcções. A Apple e a Amazon, por exemplo, estão a abrir lojas”.De resto, uma das conclusões a que se che-gou neste dia de trabalho é que ainda existem muitos mitos relacionados com a Internet. Carlos Ascensão, consultor de Webmarketing, considera que não existem motivos concretos que sirvam de impedimento aos retalhistas de enveredarem por este caminho, até porque os requisitos mais difíceis já os reúnem. “A ques-tão mais difícil no e-commerce é a logística, que

uriosamente, alguns dos factores que foram identificados como uma ameaça são também destacados como uma fonte de oportunidades.

É o caso da Internet, na sua vertente de comér-cio electrónico e plataformas digitais, enquanto complemento de negócio. Segundo Jorge Gon-çalves, presidente da EISA e director da Áudio & Cinema em Casa, é evidente que este canal representa uma clara oportunidade para o sec-tor. “Com as plataformas digitais vai-se buscar um conjunto de clientes que não vão à loja. No entanto, ressalva, há que encontrar um equilí-brio cuidadoso, sob pena deste canal poder vir a concorrer com a própria loja convencional. “No estrangeiro, há lojas que já têm 25 por cento das suas vendas provenientes do e-commerce, sem canibalizar o resto da estrutura”. Neste ponto, a opinião não é contudo unâni-me. Para Luís Vasco Cunha, da Codelpor, o

Unificar a classe através de uma estrutura sectorial

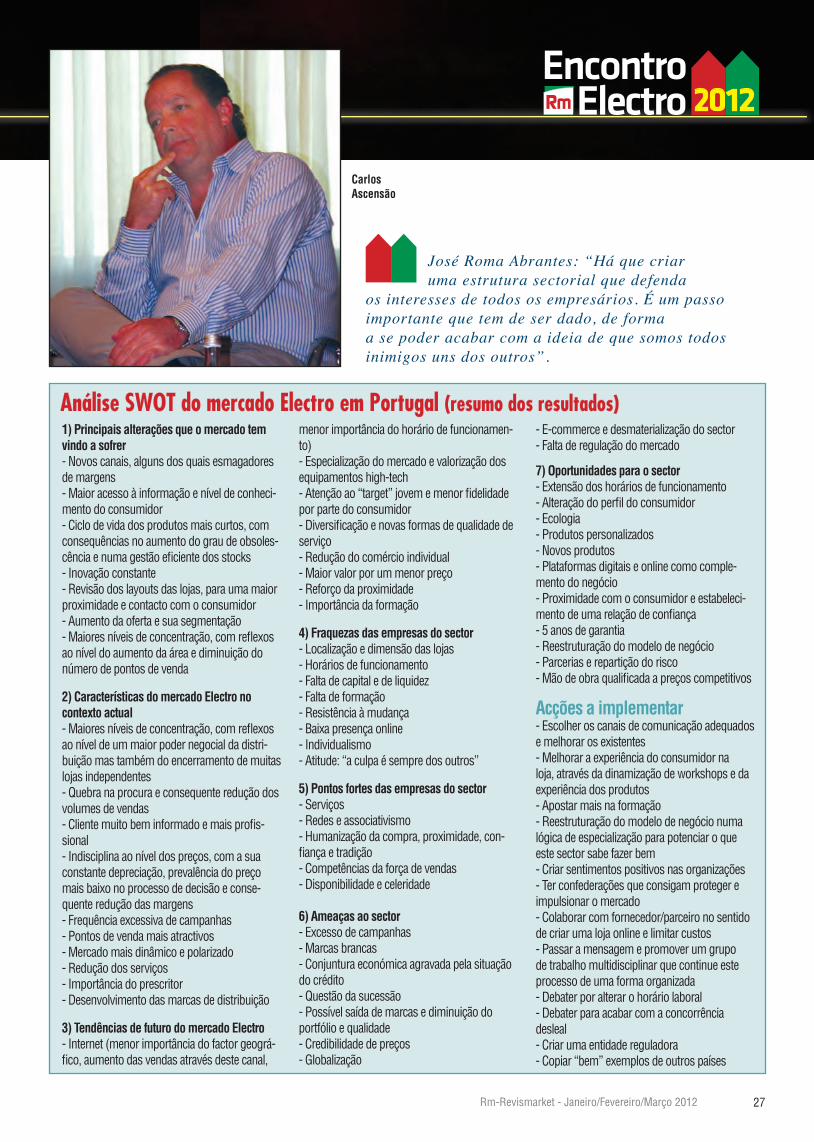

que defenda os interesses do sectorUm dos trabalhos mais interessantes durante o Encontro Electro 2012 foi a análise SWOT que permitiu, não só fazer uma caracterização do mercado Electro em Portugal, apontando as suas principais alte-rações, características e tendências de futuro, como também identificar as forças e as fraquezas (in-

ternas) e as ameaças (externas) para o sector. Divididos em grupos de trabalho, os participantes eram convidados a, numa única palavra ou frase, apresentar a sua visão sobre estas questões, trabalho que serviu de base para se identificarem as oportunidades que se abrem para este negócio e as medidas

urgentes a tomar para poder vir a beneficiar destas mesmas oportunidades e revitalizar este mercado.

C

Luís Vasco Cunha: “ O facto do canal Internet poder tornar-se num concorrente das lojas físicas não é necessariamente mau, desde que

seja complementar. “Concorrer já implica actividade”.

Carlos Ascensão: “A questão mais difícil no e-commerce é a logística, que o retalhista já tem montada. Um site requer uma actualização constante e con-teúdos para poder aparecer nos motores de busca. O Youtube já é o segundo maior motor de busca do mundo. Não é difícil fazer um vídeo e criar um canal com recomendações, porque as pessoas vão à Internet para resolver problemas, e assim se começa a ser falado”

Rm-Revismarket - Novembro/Dezembro 2010 21

[ Tema de Capa ][ Tema de Capa ]

Rm-Revismarket - Janeiro/Fevereiro/Março 201222

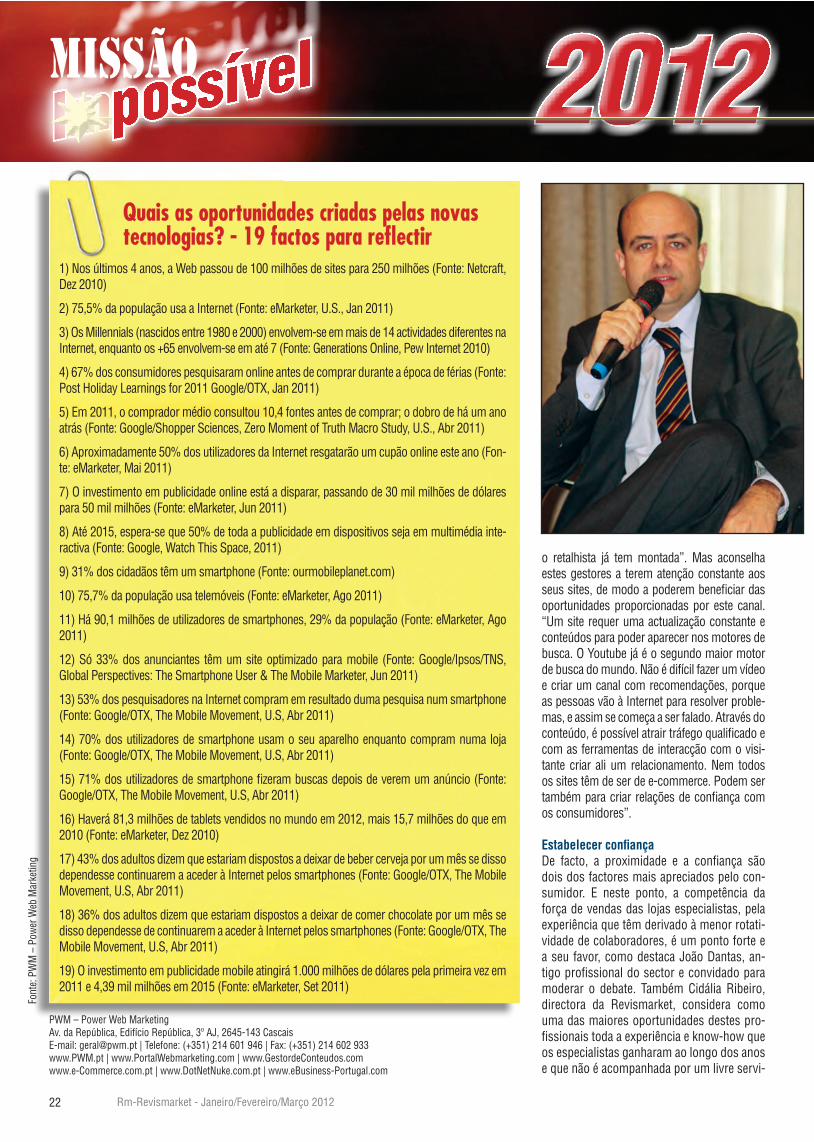

1) Nos últimos 4 anos, a Web passou de 100 milhões de sites para 250 milhões (Fonte: Netcraft, Dez 2010)

2) 75,5% da população usa a Internet (Fonte: eMarketer, U.S., Jan 2011)

3) Os Millennials (nascidos entre 1980 e 2000) envolvem-se em mais de 14 actividades diferentes na Internet, enquanto os +65 envolvem-se em até 7 (Fonte: Generations Online, Pew Internet 2010)

4) 67% dos consumidores pesquisaram online antes de comprar durante a época de férias (Fonte: Post Holiday Learnings for 2011 Google/OTX, Jan 2011)

5) Em 2011, o comprador médio consultou 10,4 fontes antes de comprar; o dobro de há um ano atrás (Fonte: Google/Shopper Sciences, Zero Moment of Truth Macro Study, U.S., Abr 2011)

6) Aproximadamente 50% dos utilizadores da Internet resgatarão um cupão online este ano (Fon-te: eMarketer, Mai 2011)

7) O investimento em publicidade online está a disparar, passando de 30 mil milhões de dólares para 50 mil milhões (Fonte: eMarketer, Jun 2011)

8) Até 2015, espera-se que 50% de toda a publicidade em dispositivos seja em multimédia inte-ractiva (Fonte: Google, Watch This Space, 2011)

9) 31% dos cidadãos têm um smartphone (Fonte: ourmobileplanet.com)

10) 75,7% da população usa telemóveis (Fonte: eMarketer, Ago 2011)

11) Há 90,1 milhões de utilizadores de smartphones, 29% da população (Fonte: eMarketer, Ago 2011)

12) Só 33% dos anunciantes têm um site optimizado para mobile (Fonte: Google/Ipsos/TNS, Global Perspectives: The Smartphone User & The Mobile Marketer, Jun 2011)

13) 53% dos pesquisadores na Internet compram em resultado duma pesquisa num smartphone (Fonte: Google/OTX, The Mobile Movement, U.S, Abr 2011)

14) 70% dos utilizadores de smartphone usam o seu aparelho enquanto compram numa loja (Fonte: Google/OTX, The Mobile Movement, U.S, Abr 2011)

15) 71% dos utilizadores de smartphone fizeram buscas depois de verem um anúncio (Fonte: Google/OTX, The Mobile Movement, U.S, Abr 2011)

16) Haverá 81,3 milhões de tablets vendidos no mundo em 2012, mais 15,7 milhões do que em 2010 (Fonte: eMarketer, Dez 2010)

17) 43% dos adultos dizem que estariam dispostos a deixar de beber cerveja por um mês se disso dependesse continuarem a aceder à Internet pelos smartphones (Fonte: Google/OTX, The Mobile Movement, U.S, Abr 2011)

18) 36% dos adultos dizem que estariam dispostos a deixar de comer chocolate por um mês se disso dependesse de continuarem a aceder à Internet pelos smartphones (Fonte: Google/OTX, The Mobile Movement, U.S, Abr 2011)

19) O investimento em publicidade mobile atingirá 1.000 milhões de dólares pela primeira vez em 2011 e 4,39 mil milhões em 2015 (Fonte: eMarketer, Set 2011)

Quais as oportunidades criadas pelas novas tecnologias? - 19 factos para reflectir

Font

e: P

WM

– P

ower

Web

Mar

ketin

g

o retalhista já tem montada”. Mas aconselha estes gestores a terem atenção constante aos seus sites, de modo a poderem beneficiar das oportunidades proporcionadas por este canal. “Um site requer uma actualização constante e conteúdos para poder aparecer nos motores de busca. O Youtube já é o segundo maior motor de busca do mundo. Não é difícil fazer um vídeo e criar um canal com recomendações, porque as pessoas vão à Internet para resolver proble-mas, e assim se começa a ser falado. Através do conteúdo, é possível atrair tráfego qualificado e com as ferramentas de interacção com o visi-tante criar ali um relacionamento. Nem todos os sites têm de ser de e-commerce. Podem ser também para criar relações de confiança com os consumidores”.

Estabelecer confiançaDe facto, a proximidade e a confiança são dois dos factores mais apreciados pelo con-sumidor. E neste ponto, a competência da força de vendas das lojas especialistas, pela experiência que têm derivado à menor rotati-vidade de colaboradores, é um ponto forte e a seu favor, como destaca João Dantas, an-tigo profissional do sector e convidado para moderar o debate. Também Cidália Ribeiro, directora da Revismarket, considera como uma das maiores oportunidades destes pro-fissionais toda a experiência e know-how que os especialistas ganharam ao longo dos anos e que não é acompanhada por um livre servi-

[ Tema de Capa ][ Tema de Capa ]

2012MISSÃOImpossível

possível

PWM – Power Web MarketingAv. da República, Edifício República, 3º AJ, 2645-143 Cascais E-mail: [email protected] | Telefone: (+351) 214 601 946 | Fax: (+351) 214 602 933www.PWM.pt | www.PortalWebmarketing.com | www.GestordeConteudos.comwww.e-Commerce.com.pt | www.DotNetNuke.com.pt | www.eBusiness-Portugal.com

Rm-Revismarket - Novembro/Dezembro 2010 23

[ Tema de Capa ][ Tema de Capa ]

2012 2012EncontroElectroRm

Cidália Ribeiro: “Em vez de se preocuparem com os pontos fortes dos grandes espaços,

deveriam era tirar partido dos seus pontos fracos, que passam exactamente pelo know-how e serviço, onde os especialistas levam décadas de avanço”

Pedro Camarinha: “Esta é uma altura propícia para conhecer melhor o perfil do cliente, através de uma análise profunda das bases de dados, de forma a criar condições ajustadas às suas necessidades e desejos.”

Jorge Gonçalves: “O equipamento não representa a total satisfação das necessidades, mas é um ponto de partida para outras oportunidades de negócio que não se reduzem apenas ao serviço e instalação. Quem está na loja e for capaz de mostrar ao consumidor que é um ponto de ligação entre estas duas necessidades vai ganhar e reforçar o grau de confiança”.

ço. No seu entender, esta deveria ser a pedra de toque para o negócio. “Em vez de se preo-cuparem com os pontos fortes dos grandes espaços, deveriam era tirar partido dos seus pontos fracos, que passam exactamente pelo know-how e serviço, onde os especialistas levam décadas de avanço”.

Pedro Camarinha, à esquerda; Marina de Sá Borges, em cima

Rm-Revismarket - Janeiro/Fevereiro/Março 201224

[ Tema de Capa ][ Tema de Capa ]

2012MISSÃOImpossível

possível

Mobiliário39% querem comprar

estes artigos7% dão como motivo para a compra a celebração de

um evento em casa

Revestimentos para o chão

69% não tinham tido qualquer experiência

anterior com a marca que compraram

AspiradoresEm média, investe-

se 50 dólares em novos aspiradores

AutomóveisOs compradores pesquisaram online 14,5 vezes compa-rativamente com as 3,4 vezes que foram a um stand durante o processo de compra. Valor mais elevado de todas as categorias

Máquinas de caféOs consumidores estão a comprá-las numa variedade de locais: discounters (27%), department stores (20%), online (18%), etc

Janelas e portas20% visitaram a loja para se inspirarem quanto ao design

Férias e viagensPlanear uma viagem é geralmente um pro-cesso que os consumi-dores fazem sozinhos, com 42% a não ter qualquer ajuda

Grandes domésticos40% compraram no imediato porque o anterior avariou. As necessidades de substituição são im-portantes nesta categoria

Compras de artigos de maior valor

Marina de Sá Borges: “As empresas fami-liares são as melhores do mundo. Gerir uma

empresa não é fácil. Gerir uma família é complicado. Gerir uma empresa familiar é gerir este ‘melting pot’. Mas as que são bem sucedidas passam de geração em geração usando todos os desafios e oportunidades”.

Segundo um dos grupos de trabalho, o elevado nível de desemprego entre os jovens pode representar uma solução para este problema e uma oportunidade para a distribuição. Efectivamente, devido a este fenómeno, muitos jovens podem optar por trabalhar na empresa da sua família, revitalizando-a com novas ideias. Por outro lado, permite também aos empresários contratar pessoas qualificadas, por valores mais competitivos, o que não era possível há uns tempos.

João Dantas

Rm-Revismarket - Novembro/Dezembro 2010 25

[ Tema de Capa ][ Tema de Capa ]

2012 2012EncontroElectroRm

Mudar implica pôr em causa a sua própria realidade”, nota Paula Tomás, directora

da Paula Tomás Consultores, empresa de consulto-ria que dinamizou e monitorizou toda a acção dos grupos de trabalho. “Muitas vezes, a mudança passa quase pelo colapso. Mas ou a empresa muda ou acaba, o que também é uma mudança.

José António Rousseau destaca cinco mudanças urgentes a operar por este sector em nome da sua viabilidade futura, que resume como os “cinco R’s”. Em primeiro lugar, há que reestruturar o modelo de negócio, adaptando-o aos novos tempos e perfil do consumidor.

A alteração geracional implica um modelo de compra completamente diferente do actual, daí

a necessidade de revitalizar o ambiente de loja.

Redesenhar formas de “coptição”, em que a cooperação e a competição andam de mãos dadas, e de parceria é tam-bém, na opinião do consultor, fundamental. “Quem pensa que pode trabalhar isoladamente está enganado”.

Numa altura em que os consumidores são cada vez mais exigentes e informados, muitas vezes até mais do que a própria força de vendas, João Dan-tas aconselha estes profissionais a não olharem para o cliente como uma presa de vendas, mas que procurem perceber o que ele valoriza, crian-do assim uma relação de confiança. “O cliente vai privilegiar esse contacto e esse ponto de vista”, defende. Pedro Camarinha, director de Distribui-ção e Novos Mercados do Cetelem, considera, por outro lado, que esta é uma altura propícia para co-nhecer melhor o perfil do cliente, através de uma análise profunda das bases de dados, de forma a criar condições ajustadas às suas necessidades e desejos. Até porque cada vez mais se vai caminhar no sen-tido em que o equipamento não representa a total satisfação das necessidades, mas é um ponto de partida para outras oportunidades de negócio que não se reduzem apenas ao serviço e instalação. “Quem está na loja e for capaz de mostrar ao con-sumidor que é um ponto de ligação entre estas duas necessidades vai ganhar e reforçar o grau de confiança”, alerta Jorge Gonçalves. Por outro lado, Marina de Sá Borges, secretária geral da Associação de Empresas Familiares, cha-

Rm-Revismarket - Janeiro/Fevereiro/Março 201226

[ Tema de Capa ][ Tema de Capa ] [ Tema de Capa ][ Tema de Capa ]

2012MISSÃOImpossível

possível

Num ambiente de maior incerteza e complexidade é imprescindível promover a mu-dança nas organizações. As novas exigências obrigam a que todos se posicionem positivamente face à mudança para aprender e progredir na incerteza e cumprir ob-jectivos As equipas actuais devem ter um elevado desempenho e estar fortemente orientadas para o cliente.

Promover a mudança

Font

e: P

aula

Tom

ás C

onsu

ltore

s

Destabilizar o Status quo- Pôr em causa o sentimento de conforto ou de segurança das pessoas- Criticar as rotinas- Criar o sentimento de urgência e de necessidade - Evidenciar a necessidade de mudar- Fazer com que os clientes insatisfeitos falem- Fixar objectivos impossíveis de atingir com os actuais métodos

Como ser o instigador da mudança?- Considerar o seu cargo como uma “aventura” e correr riscos.- Mudar é, antes de mais, mudarmos nós próprios- Valorizar e encorajar as iniciativas e as novas ideias por parte dos seus colaboradores- Ser exigente, de forma a fazer com que todos sejam imaginativos, para melhorarem e se ques-tionarem de uma forma positiva- Favorecer os contactos dos seus colaboradores com outras áreas

O que está em jogo na mudança?Mudar é pôr em causa um equilíbrio e redistribuir as “cartas” entre os intervenientes. Com as informações limitadas de que dispõe, cada interveniente vai calcular aquilo que está em jogo para ele próprio. Pode esperar “ganhar” ou temer “perder” em relação à situação actual.Cada um vai adoptar estratégias de acção coerentes com aquilo que sente estar em jogo.

Quais as motivações para mudar?A mudança dá oportunidade aos intervenientes de satisfazerem alguns dos seus critérios de moti-vação (ambição, reconhecimento, novidade, pertença, desafio, etc.). Um interveniente é motivado por uma mudança, se a mudança for uma oportunidade para obter aquilo que deseja.

Dicas para uma boa adaptação à mudança- Estar aberto a novas formas de fa-zer- Não reagir imediatamente à mudan-ça sem testar os novos processos- Ser pró-activo e antecipar-se aos problemas- Praticar uma comunicação facilita-dora da melhoria contínua- Compreender que todos nós rea-gimos às coisas novas com alguma desconfiança. É um processo natu-ral- Arriscar e por em prática. Testar- Partilhar e aprender com os outrosMudar é, antes de mais, mudarmos nós próprios

Pôr em prática a mudança

Hans Egenter, da Miele, reconhece a

necessidade de partilhar os riscos incoerentes neste modelo de comércio entre retalho e produtor.

A grande maioria dos profis-sionais aqui presentes são fornecedores. Os verdadeiros in-teressados não estão presentes, o que é altamente sintomático”, sublinha José Roma Abrantes. “Esta participação é um reflexo do que é este sector”, concorda Fernando Cardoso, da Sorefoz. “Há um grande problema de atitude no comerciante de elec-trodomésticos face ao mundo e à mudança no mundo”.

ma a atenção para a confiança que representa uma empresa familiar, de que são a maioria dos especialistas a operar no mercado, e as vantagens que se podem retirar desta situa-ção quando bem estruturada. “As empresas familiares são as melhores do mundo. Gerir uma empresa não é fácil. Gerir uma família é complicado. Gerir uma empresa familiar é gerir este ‘melting pot’. Mas as que são bem sucedidas passam de geração em geração usando todos os desafios e oportunidades”. As empresas familiares representam 80 por cento do total das empresas. Destas só 30 por cento passam para a segunda geração e 10 por cento para a terceira. A LG e a Toyo-ta, por exemplo, são empresas familiares. “Passar de geração em geração não é para todos. Por vezes, há dificuldade em ver que os sucessores são fantásticos ou, por outro lado, acha-se que podem ser logo adminis-tradores”. De resto, a questão da sucessão foi mesmo identificada como uma das principais amea-ças do sector. No entanto, segundo um dos grupos de trabalho, o elevado nível de de-semprego entre os jovens pode representar uma solução para este problema e uma opor-tunidade para a distribuição. Efectivamente, devido a este fenómeno, muitos jovens po-

Rm-Revismarket - Janeiro/Fevereiro/Março 2012 27

[ Tema de Capa ][ Tema de Capa ] [ Tema de Capa ][ Tema de Capa ]

2012 2012EncontroElectroRm

José Roma Abrantes: “Há que criar uma estrutura sectorial que defenda

os interesses de todos os empresários. É um passo importante que tem de ser dado, de forma a se poder acabar com a ideia de que somos todos inimigos uns dos outros”.

1) Principais alterações que o mercado tem vindo a sofrer- Novos canais, alguns dos quais esmagadores de margens- Maior acesso à informação e nível de conheci-mento do consumidor- Ciclo de vida dos produtos mais curtos, com consequências no aumento do grau de obsoles-cência e numa gestão eficiente dos stocks- Inovação constante- Revisão dos layouts das lojas, para uma maior proximidade e contacto com o consumidor- Aumento da oferta e sua segmentação- Maiores níveis de concentração, com reflexos ao nível do aumento da área e diminuição do número de pontos de venda

2) Características do mercado Electro no contexto actual- Maiores níveis de concentração, com reflexos ao nível de um maior poder negocial da distri-buição mas também do encerramento de muitas lojas independentes- Quebra na procura e consequente redução dos volumes de vendas- Cliente muito bem informado e mais profis-sional- Indisciplina ao nível dos preços, com a sua constante depreciação, prevalência do preço mais baixo no processo de decisão e conse-quente redução das margens- Frequência excessiva de campanhas - Pontos de venda mais atractivos - Mercado mais dinâmico e polarizado - Redução dos serviços - Importância do prescritor - Desenvolvimento das marcas de distribuição 3) Tendências de futuro do mercado Electro - Internet (menor importância do factor geográ-fico, aumento das vendas através deste canal,

menor importância do horário de funcionamen-to) - Especialização do mercado e valorização dos equipamentos high-tech- Atenção ao “target” jovem e menor fidelidade por parte do consumidor - Diversificação e novas formas de qualidade de serviço - Redução do comércio individual - Maior valor por um menor preço - Reforço da proximidade - Importância da formação 4) Fraquezas das empresas do sector- Localização e dimensão das lojas - Horários de funcionamento- Falta de capital e de liquidez- Falta de formação- Resistência à mudança- Baixa presença online- Individualismo- Atitude: “a culpa é sempre dos outros”

5) Pontos fortes das empresas do sector- Serviços- Redes e associativismo- Humanização da compra, proximidade, con-fiança e tradição- Competências da força de vendas- Disponibilidade e celeridade

6) Ameaças ao sector- Excesso de campanhas- Marcas brancas- Conjuntura económica agravada pela situação do crédito- Questão da sucessão- Possível saída de marcas e diminuição do portfólio e qualidade- Credibilidade de preços- Globalização

- E-commerce e desmaterialização do sector- Falta de regulação do mercado

7) Oportunidades para o sector - Extensão dos horários de funcionamento - Alteração do perfil do consumidor - Ecologia - Produtos personalizados - Novos produtos - Plataformas digitais e online como comple-mento do negócio - Proximidade com o consumidor e estabeleci-mento de uma relação de confiança - 5 anos de garantia - Reestruturação do modelo de negócio - Parcerias e repartição do risco - Mão de obra qualificada a preços competitivos

Acções a implementar- Escolher os canais de comunicação adequados e melhorar os existentes - Melhorar a experiência do consumidor na loja, através da dinamização de workshops e da experiência dos produtos - Apostar mais na formação- Reestruturação do modelo de negócio numa lógica de especialização para potenciar o que este sector sabe fazer bem - Criar sentimentos positivos nas organizações- Ter confederações que consigam proteger e impulsionar o mercado- Colaborar com fornecedor/parceiro no sentido de criar uma loja online e limitar custos- Passar a mensagem e promover um grupo de trabalho multidisciplinar que continue este processo de uma forma organizada- Debater por alterar o horário laboral- Debater para acabar com a concorrência desleal- Criar uma entidade reguladora- Copiar “bem” exemplos de outros países

Análise SWOT do mercado Electro em Portugal (resumo dos resultados)

Carlos Ascensão

Rm-Revismarket - Janeiro/Fevereiro/Março 201228

[ Tema de Capa ][ Tema de Capa ]2012MISSÃOImpossível

possível

dem optar por trabalhar na empresa da sua família, revitalizando-a com novas ideias. Por outro lado, permite também aos empresários contratar pessoas qualificadas, por valores mais competitivos, o que não era possível há uns tempos. Assim, muitas lojas podem hoje abraçar novos desafios e serviços com a contratação de jovens com competências diferenciadas do restante pessoal.

Acabar com a resistência à mudançaDe forma a poderem aproveitar todas as no-vas oportunidades que se abrem, os retalhis-tas têm no entanto de abraçar a mudança e olhar de forma diferente para os seus mode-los de negócio. “Mudar implica pôr em causa a sua própria realidade”, nota Paula Tomás, directora da Paula Tomás Consultores, em-

Luis Vasco Cunha : “Desejo que tenha ficado uma semente para um sec-

tor mais unido em torno dos interesses comuns, porque sozinhos continuaremos a ser os maiores da nossa rua, o problema é que cada dia temos menos vizinhos!”.

António Sousa : “A análise SWOT feita mostra que a actualidade não é para brincadeiras e que é muito importante as pessoas terem os pés na terra, inovarem e não falar só de preço, mas começarem a falar em valor, serviço, etc”.

João Medeiros: “Ficou claro e absolutamente percepcionado que há um futuro para todos aqueles que o queiram aceitar não como uma inevitabilidade, mas sim como uma enorme opor-tunidade de mudança.”

Apell apresenta-se ao mercado no Encontro 2012Duas marcas patrocinadoras expuseram os seus produtos no Encontro 2012, a Smeg e a Apell, uma nova marca lançada pela Smeg e que se posiciona na entrada de gama para os especialistas se dife-renciarem da grande distribuição e criarem um caminho lucrativo.“A Apell compreende as dificuldades dos especialistas e aposta em parcerias duradouras que permi-tam a diferenciação e o crescimento das margens. A não presença na grande distribuição, a associa-ção à marca premium Smeg e a possibilidade de usufruir da qualidade de serviço e apoio desta são pontos fortes ao dispor dos especialistas,” afirma Pedro Luz, director de marketing da Smeg. “A Apell é a marca que acredita no novo perfil de consumidor, o indivíduo que pretende qualidade, exclusivi-dade e serviço de topo ao melhor preço”.

Os 5 R’sReestruturar o modelo de negócioRevolucionar o ambiente de lojaRedesenhar formas de cooptição e parceriaRepartição do riscoReinvestir no online

(José António Rousseau)

presa de consultoria que dinamizou e moni-torizou toda a acção dos grupos de trabalho. “Muitas vezes, a mudança passa quase pelo colapso. Mas ou a empresa muda ou acaba, o que também é uma mudança”.Contudo, para além de ser difícil pôr em cau-sa verdades que se consideraram absolutas,

é também complicado conciliar a necessi-dade de mudar com o investimento que é necessário. “Mas não mudar também impli-ca morrer na praia”, sublinha Jorge Gonçal-ves. José António Rousseau destaca cinco mu-danças urgentes a operar por este sector em nome da sua viabilidade futura, que resume como os “cinco R’s”. Em primeiro lugar, há que reestruturar o modelo de negócio, adaptando-o aos novos tempos e perfil do consumidor. Outra das mudanças a operar é uma completa revolução no ambiente da loja, que ainda é vista como um espaço onde se vendem “coisas”, um ponto de venda, mas que terá necessariamente de caminhar para se posicionar como um ponto de con-tacto. Neste movimento, há que privilegiar a

Paula Tomás

Rm-Revismarket - Novembro/Dezembro 2010 29

[ Tema de Capa ][ Tema de Capa ]2012 2012EncontroElectroRm

João Dantas sugere também a parceria

com os fornecedores para a partilha do risco.

criação de experiências para o consumidor. “A alteração geracional implica um modelo de compra completamente diferente do ac-tual, daí a necessidade de revitalizar o am-biente de loja”. Redesenhar formas de “coptição”, em que a cooperação e a competição andam de mãos dadas, e de parceria é também, na opinião do consultor, fundamental. “Quem pensa que pode trabalhar isoladamente está enganado”. Esta mudança é reforçada pela necessidade de repartição do risco pelos vários agentes económicos, uma opinião que é partilhada pelos vários especialistas presentes. Pedro Camarinha aconselha a não perder de vista as margens, passando o risco do cliente para as empresas especializadas. “Há que ter uma atenção forte à manutenção da saúde finan-ceira”. João Dantas sugere também a parce-ria com os fornecedores para a partilha do risco, opinião comungada por Hans Egenter, da Miele, que reconhece a necessidade de partilhar os riscos incoerentes neste modelo

de comércio entre retalho e produtor.O último “R” destacado por José António Rousseau é o reinvestimento no online, que foi, de resto, identificado como uma das grandes oportunidades para o sector. Acções a implementar para revitalizar o sectorTendo por base a análise feita, os vários gru-pos de trabalho identificaram um conjunto de acções a implementar, de forma a revitalizar

o sector e garantir a sua viabilidade e susten-tabilidade no futuro. Entre as mesmas, houve uma que foi transversal a todos os grupos, a necessidade premente do sector ter uma associação ou organização que o represente e defenda os interesses da distribuição Elec-tro no seu todo. “30 a 40 por cento dos re-talhistas do país não têm plafond de crédito, porque o rating está em ‘lixo’. Há que criar uma estrutura sectorial que defenda os inte-resses de todos os empresários. É um passo

João Dionísio

Rm-Revismarket - Janeiro/Fevereiro/Março 201230

[ Tema de Capa ][ Tema de Capa ]MISSÃOImpossível

possível

João Roque da Cunha: “Sublinho a ne-cessidade de centrar o fornecimento de

serviços no cliente, salvaguardando a unicidade e singularidade de cada serviço prestado, como forma de fomentar a relação de confiança, assim como a disponibilidade total perante os nossos parceiros de negócio adoptando a máxima ‘any time any where’”.

José Ribolhos:“Estamos atentos e preparados para o futuro. Do nosso ponto de vista, este mercado conti-nua, como se diz, ‘com uma luz no fundo do túnel’. Vamos fazer com que seja visível e preocupante para o outro lado, por forma a torná-lo mais atractivo e de uma forma profissional mostrar que estão vivos e recomendáveis”.

Luís Sousa Lobo: “Foi muito importante con-

cluir que, para além daquilo que afasta todos estes actores, existe muito que os pode e deve unir em torno de uma estratégia comum para o sector.”

ganização. Vários profissionais de diferentes áreas ofereceram-se voluntariamente para trabalhar neste projecto de interesse para toda a distribuição, independentemente do seu formato ou tamanho, e Cidália Ribeiro ofereceu a Revismarket para divulgar ao mer-cado o seu desenvolvimento.

O sentimento dominante entre os profissio-nais presentes no Encontro Electro 2012 é que é necessário envolver e unificar a classe, sobretudo as lojas independentes, de forma a poderem concorrer em igualdade com a gran-de distribuição. O associativismo comercial é importante, mas fica o lamento de que fun-cione muito no momento da compra e pouco no da venda, quando pode agir como alavan-ca para outras acções de dinamização que, em última análise, permitam a modernização da imagem do comércio especialista junto do consumidor final, apoiada nos valores do ser-viço, da confiança e da proximidade.A dúvida levantada por alguns destes profis-sionais é se o sector terá “vontade” para em-preender esta verdadeira revolução. “A gran-de maioria dos profissionais aqui presentes são fornecedores. Os verdadeiros interessa-dos não estão presentes, o que é altamente sintomático”, sublinha José Roma Abrantes. “Esta participação é um reflexo do que é este sector”, concorda Fernando Cardoso, da So-

Carlos Pinto Ascensão- empresário no sector do e-Business, consultor de Webmarketing, docente no IPAM e director do Portal de Webmarketing

1. Entre 85% a 95% das visitas aos nossos sites provêm dos motores de busca;