Embed Size (px)

Citation preview

Soniamar Zschornack Rodrigues Saraiva

14C U R S O T É C N I C O E M P E S C A

Elaborando um Plano de Negócios:O plano fi nanceiro

EMPREENDEDORISMO NO AGRONEGÓCIO

Coordenadora da Produção dos Materias

Marta Maria Castanho Almeida Pernambuco

Coordenador de Edição

Ary Sergio Braga Olinisky

Coordenadora de Revisão

Giovana Paiva de Oliveira

Design Gráfi co

Ivana Lima

Diagramação

Ivana LimaJosé Antônio Bezerra JúniorMariana Araújo de BritoVitor Gomes Pimentel

Arte e ilustração

Adauto HarleyCarolina CostaHeinkel Huguenin

Revisão Tipográfi ca

Adriana Rodrigues Gomes

Design Instrucional

Janio Gustavo BarbosaLuciane Almeida Mascarenhas de AndradeJeremias Alves A. SilvaMargareth Pereira Dias

Revisão de Linguagem

Maria Aparecida da S. Fernandes Trindade

Revisão das Normas da ABNT

Verônica Pinheiro da Silva

Adaptação para o Módulo Matemático

Joacy Guilherme de Almeida Ferreira Filho

Revisão Técnica

Rosilene Alves de Paiva

EQUIPE SEDIS | UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE – UFRN

Projeto Gráfi co

Secretaria de Educação a Distância – SEDIS

Governo Federal

Ministério da Educação

Você verá

por aqui...

1

Empreendedorismo no Agronegócio A14

Objetivo

Dando continuidade ao tema iniciado na aula 12 desta disciplina, nesta aula acompanharemos a elaboração de mais uma seção do Plano de Negócios: o plano fi nanceiro. Seguindo um roteiro pré-defi nido, passo a passo, passaremos

a interagir com números que permitirão demonstrar (ou não) a viabilidade fi nanceira do empreendimento. Após a conclusão do plano fi nanceiro, teremos as informações sufi cientes para compor, ainda, o sumário executivo do plano de negócios que começamos a elaborar na aula passada. Vamos começar?

Identifi car os principais objetivos da elaboração do plano

fi nanceiro no roteiro de um Plano de Negócios.

Conhecer os vários itens que compõem o plano fi nanceiro naelaboração de um Plano de Negócios.

Elaborar o plano fi nanceiro de um empreendimento, seguindoum roteiro pré-defi nido.

2

Empreendedorismo no Agronegócio A14

Para começo

de conversa...

50 $

50 $50 $050$050 $0 $50 $

50 $50 $$$50 $50 $

50$$

50$$

05000000$$

$$000

50 $50 $5050 $5050 $50055050 $

50 $$50

50 $$50 $$05 $5050 $0$05050 $$

50 $50 $$50 $00 $ $$$50 $$ 50 $50 $$5

0 $000 $50 $$$50 $$

50 $$

50 $50 $5050 $50 $$50 $

0550550 $$$

50 $$50 $500 $

50$$

Eu não sei se isso já aconteceu com você, mas, às vezes, eu tenho certeza de que meu dinheiro vai ser sufi ciente para todos os gastos até o fi nal do mês, só que, quando chega no dia 20, 25...

Esse assunto lhe parece familiar? Continue acompanhando nossa aula e vamos tentar descobrir por que isso acontece e o que esse exemplo tem em comum com o planejamento fi nanceiro de um empreendimento.

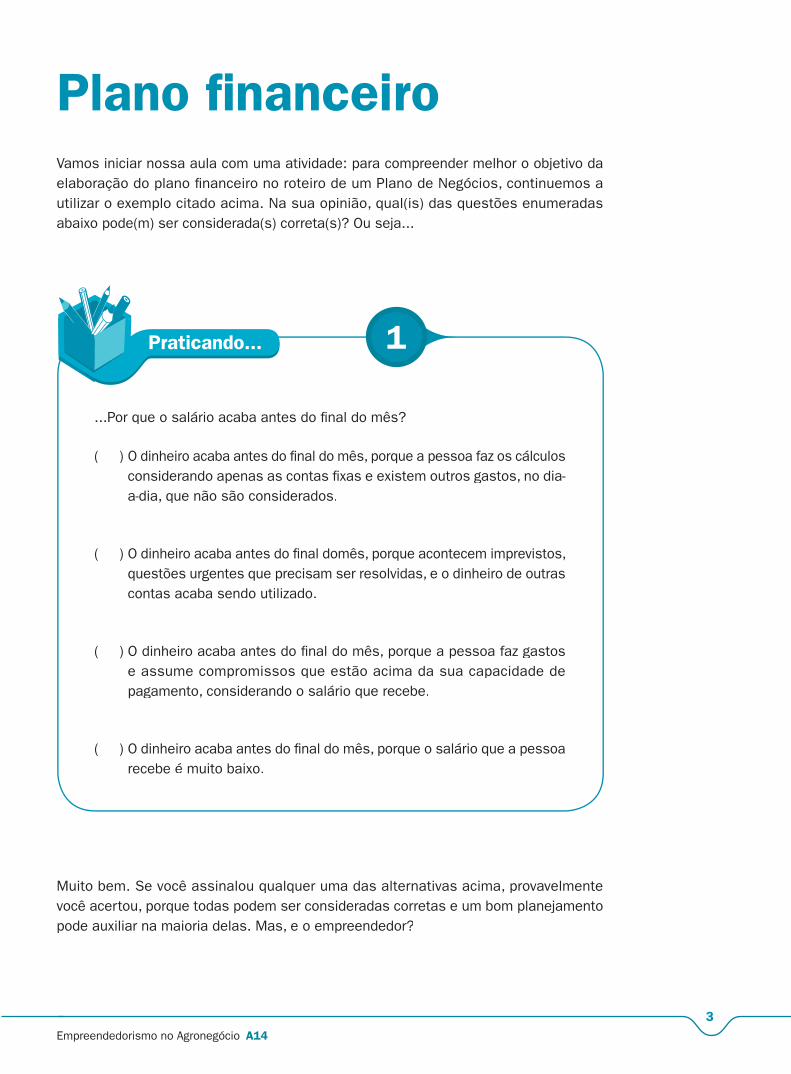

1Praticando...

3

Empreendedorismo no Agronegócio A14

Plano fi nanceiro

Vamos iniciar nossa aula com uma atividade: para compreender melhor o objetivo da elaboração do plano fi nanceiro no roteiro de um Plano de Negócios, continuemos a utilizar o exemplo citado acima. Na sua opinião, qual(is) das questões enumeradas abaixo pode(m) ser considerada(s) correta(s)? Ou seja...

...Por que o salário acaba antes do fi nal do mês?

( ) O dinheiro acaba antes do fi nal do mês, porque a pessoa faz os cálculosconsiderando apenas as contas fi xas e existem outros gastos, no dia-a-dia, que não são considerados.

( ) O dinheiro acaba antes do fi nal domês, porque acontecem imprevistos, questões urgentes que precisam ser resolvidas, e o dinheiro de outrascontas acaba sendo utilizado.

( ) O dinheiro acaba antes do fi nal do mês, porque a pessoa faz gastose assume compromissos que estão acima da sua capacidade de pagamento, considerando o salário que recebe.

( ) O dinheiro acaba antes do fi nal do mês, porque o salário que a pessoarecebe é muito baixo.

Muito bem. Se você assinalou qualquer uma das alternativas acima, provavelmente você acertou, porque todas podem ser consideradas corretas e um bom planejamento pode auxiliar na maioria delas. Mas, e o empreendedor?

4

Empreendedorismo no Agronegócio A14

Diferente do exemplo citado acima, em que a pessoa recebe um salário, e, portanto, depende de um patrão para lhe conceder ou não um aumento na sua renda mensal, o empreendedor depende de seus clientes. Quanto maior o volume de vendas, maior será o seu lucro. E para aumentar o volume de vendas, ele pode utilizar ferramentas de planejamento como a Pesquisa de Mercado e um bom Plano de Marketing.

E quanto às outras questões? Será que um empreendedor também precisa planejar todos os gastos do seu empreendimento, incluindo uma reserva de dinheiro para eventuais imprevistos? Certamente. E é para executar essa tarefa que ele utiliza o plano fi nanceiro, mais uma importante seção do plano de negócios, assunto de nossa aula de hoje.

O objetivo do

plano fi nanceiro

O objetivo do plano fi nanceiro é analisar, através de números (gráfi cos e tabelas), os principais aspectos fi nanceiros de um negócio.

Na aula passada, acompanhamos a elaboração das seções 2, 3 e 4 do roteiro de um Plano de Negócios. Nesta aula, vamos acompanhar, passo a passo, a elaboração do plano fi nanceiro e do sumário executivo, utilizando o mesmo exemplo.

RELEMBRANDO...

O roteiro

1. Sumário Executivo

2. Resumo da Empresa

3. Produtos e serviços

4. Plano de Marketing

5. Estrutura operacional

6. Plano fi nanceiro

5

Empreendedorismo no Agronegócio A14

Plano fi nanceiro,

por onde começar?

O plano fi nanceiro é uma das seções mais importantes para a elaboração de um Plano de Negócios, e o empreendedor deverá tomar cuidado para não esquecer de nenhuma informação na elaboração do mesmo, pois é ele que vai indicar (ou não) a viabilidade fi nanceira do negócio.

O roteiro de um plano fi nanceiro também pode variar, de acordo com os objetivos e a complexidade do empreendimento. O exemplo utilizado nesta aula contém os seguintes itens:

1. Investimentos

- Investimentos fi xos- Investimentos fi nanceiros- Investimentos pré-operacionais

2. Estimativa de faturamento

3. Custos

- Custos variáveis- Custos fi xos

4. Demonstrativo de resultados

5. Indicadores de viabilidade

- ponto de equilíbrio- prazo de retorno do capital investido

6

Empreendedorismo no Agronegócio A14

Investimentos:

Como o próprio nome já diz, trata-se do volume de recursos que os sócios deverão investir para iniciar o empreendimento. Esses recursos podem ser próprios ou adquiridos através de fi nanciamentos (nesse último caso, o empreendedor deverá incluir também o valor dos juros no cálculo dos gastos). Para calcular os investimentos, devem ser considerados os seguintes itens:

a) Investimento total (investimentos fi xos + investimentos fi nanceiros+ investimentospré-operacionais)

- investimentos fi xos (imóveis, veículos, máquinas e equipamentos, móveis e utensílios);

- investimentos fi nanceiros (capital de giro, ou seja, recursos necessários para manter o empreendimento funcionando até o mesmo começar a gerar sua própriareceita; estoque inicial, ou seja, quantidade de produtos necessários para iniciar a produção);

- investimentos pré-operacionais (gastos com divulgação, com reformas e adaptações do espaço físico, com treinamento de pessoal, legalização da empresa, etc.).

Ainda utilizando como exemplo o restaurante “Delícias da Pesca”, vamoscalcular o valor do investimento a ser desembolsado pelos sócios:

Investimentos fi xos Quant. Valor unitário Total

Fogão IndustrialFreezer horizontalFreezer verticalRefrigeradorBalcão InoxMesas com 4 cadeirasPratosCoposTaçasTalheres (conj.)Toalhas de mesaArmáriosPanelasTravessas de inoxTravessas de louçaAparelhos de ar-condicionado

02

01

01

01

01

20

120

120

120

60

60

04

12

30

30

04

1.000,00

1.500,00

1.300,00

1.200,00

1.500,00

250,00

5,00

3,00

5,00

10,00

10,00

250,00

32,00

35,00

20,00

1.500,00

2.000,00

1.500,00

1.300,00

1.200,00

1.500,00

5.000,00

600,00

360,00

600,00

600,00

600,00

1.000,00

384,00

1.050,00

600,00

6.000,00

Sub-total (1) 24.294,00

Exemplo 1

7

Empreendedorismo no Agronegócio A14

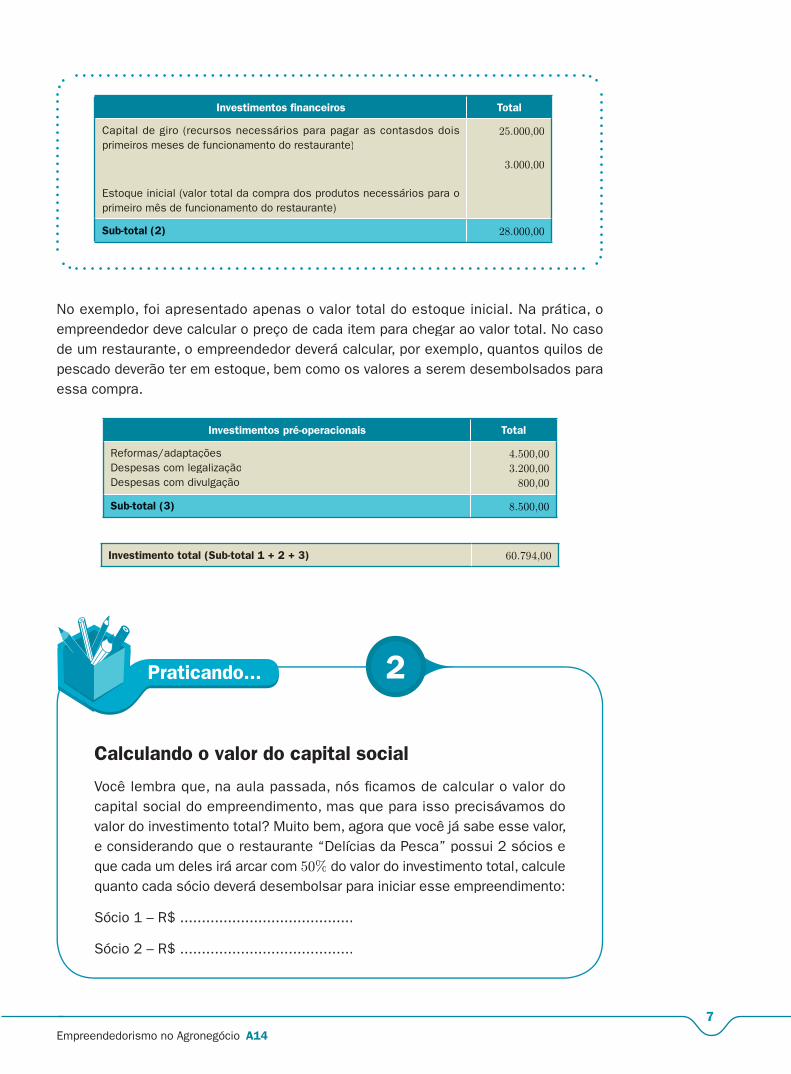

Investimentos fi nanceiros Total

Capital de giro (recursos necessários para pagar as contasdos dois primeiros meses de funcionamento do restaurante)

Estoque inicial (valor total da compra dos produtos necessários para o primeiro mês de funcionamento do restaurante)

25.000,00

3.000,00

Sub-total (2) 28.000,00

No exemplo, foi apresentado apenas o valor total do estoque inicial. Na prática, o empreendedor deve calcular o preço de cada item para chegar ao valor total. No caso de um restaurante, o empreendedor deverá calcular, por exemplo, quantos quilos de pescado deverão ter em estoque, bem como os valores a serem desembolsados para essa compra.

Investimentos pré-operacionais Total

Reformas/adaptaçõesDespesas com legalizaçãoDespesas com divulgação

4.500,00

3.200,00

800,00

Sub-total (3) 8.500,00

Investimento total (Sub-total 1 + 2 + 3) 60.794,00

2Praticando...

Calculando o valor do capital social

Você lembra que, na aula passada, nós fi camos de calcular o valor do capital social do empreendimento, mas que para isso precisávamos do valor do investimento total? Muito bem, agora que você já sabe esse valor,e considerando que o restaurante “Delícias da Pesca” possui 2 sócios eque cada um deles irá arcar com 50% do valor do investimento total, calculequanto cada sócio deverá desembolsar para iniciar esse empreendimento:

Sócio 1 – R$ ........................................

Sócio 2 – R$ ........................................

Exemplo 2

8

Empreendedorismo no Agronegócio A14

Estimativa de faturamento

O cálculo do faturamento da empresa deve ser estimado pelo empreendedor de acordo com a quantidade de produtos que espera vender num determinado período de tempo. Para estimar esses valores, é importante conhecer o volume de vendas de seus concorrentes. Também podem ser feitas projeções de aumento nas vendas, mensal e/ou anualmente, de acordo com as especifi cidades de cada empreendimento.

No caso do nosso exemplo, o restaurante “Delícias da Pesca”, o cálculoda estimativa de faturamento mensal é um pouco mais complexo, seconsiderarmos que o restaurante vai comercializar vários tipos de pratos, apreços diferenciados, além da venda de bebidas e sobremesas. Para tornar o exemplo mais claro, vamos considerar apenas o valor médio de gastosque cada cliente terá no restaurante.

Valor médio de consumo

por cliente

Quantidade de

clientes/mês

Receita total

30,00 900 27.0000,00

Custos

Nesta seção devem ser descritos todos os custos envolvidos para manter o empreendimento funcionando, incluindo custos fixos (contas a serem pagas independentemente do volume de vendas) e custos variáveis (custos que variam de acordo com a quantidade produzida).

Estimativa dos custos variáveis

a) Custos com materiais e/ou mercadorias vendidas

Cada vez que o restaurante comercializa um determinado prato ou vende uma bebida, esses produtos saem do seu estoque e, portanto, representam um custo. Por exemplo: ao comercializar um refrigerante por R$ 2,00, o estabelecimento recebeR$ 2,00 do cliente e, ao mesmo tempo, precisa repor R$ 1,20 ao fornecedor de bebidas.

b) custos com comercialização

Exemplo 3

9

Empreendedorismo no Agronegócio A14

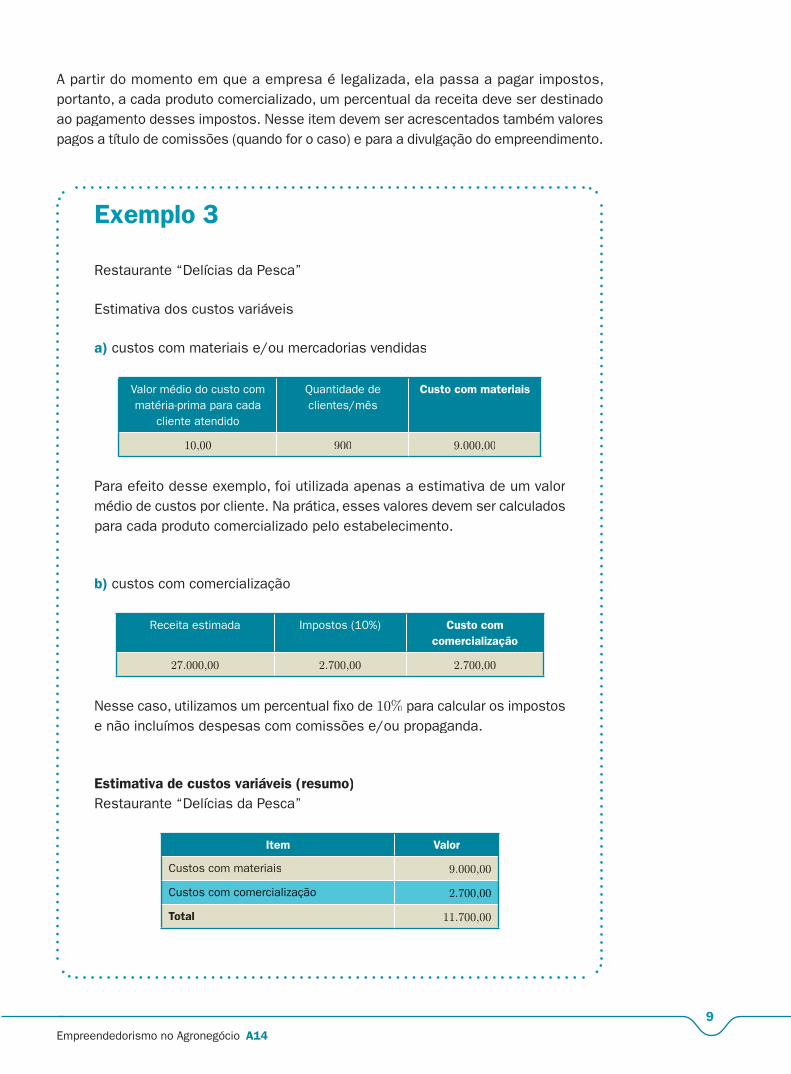

A partir do momento em que a empresa é legalizada, ela passa a pagar impostos, portanto, a cada produto comercializado, um percentual da receita deve ser destinado ao pagamento desses impostos. Nesse item devem ser acrescentados também valores pagos a título de comissões (quando for o caso) e para a divulgação do empreendimento.

Restaurante “Delícias da Pesca”

Estimativa dos custos variáveis

a) custos com materiais e/ou mercadorias vendidas

Valor médio do custo com matéria-prima para cada

cliente atendido

Quantidade de clientes/mês

Custo com materiais

10,00 900 9.000,00

Para efeito desse exemplo, foi utilizada apenas a estimativa de um valor médio de custos por cliente. Na prática, esses valores devem ser calculadospara cada produto comercializado pelo estabelecimento.

b) custos com comercialização

Receita estimada Impostos (10%) Custo com

comercialização

27.000,00 2.700,00 2.700,00

Nesse caso, utilizamos um percentual fi xo de 10% para calcular os impostos e não incluímos despesas com comissões e/ou propaganda.

Estimativa de custos variáveis (resumo)

Restaurante “Delícias da Pesca”

Item Valor

Custos com materiais 9.000,00

Custos com comercialização 2.700,00

Total 11.700,00

3Praticando...

10

Empreendedorismo no Agronegócio A14

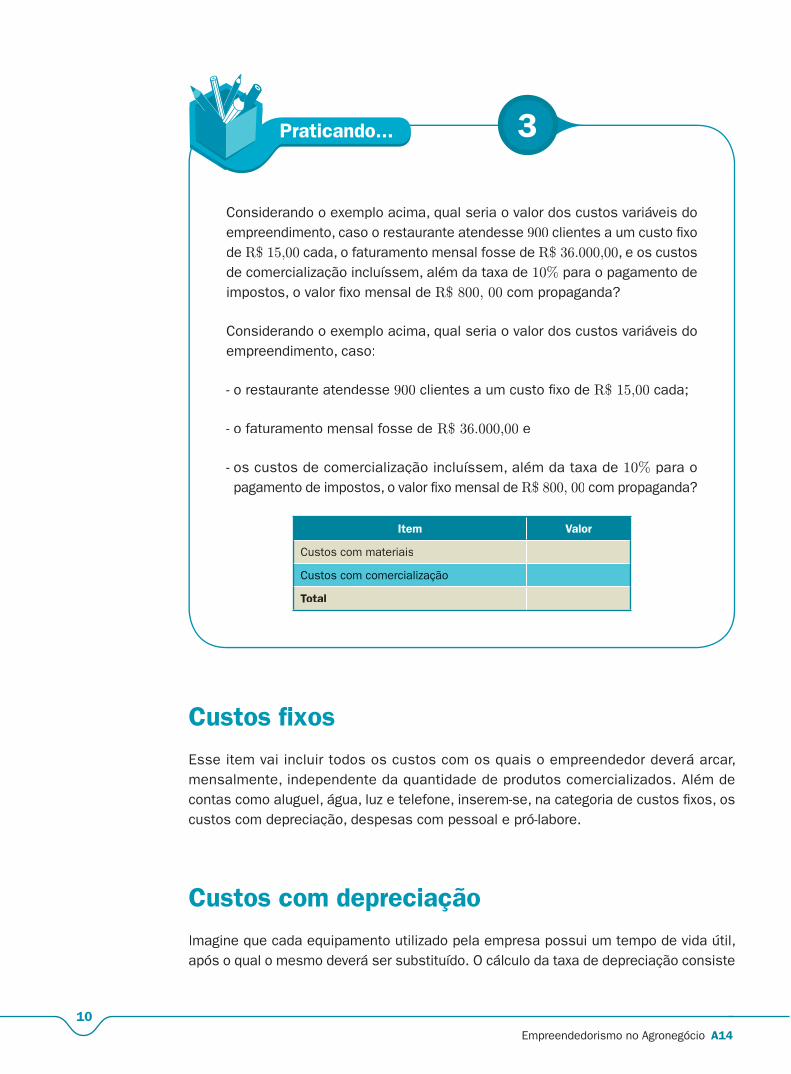

Considerando o exemplo acima, qual seria o valor dos custos variáveis doempreendimento, caso o restaurante atendesse 900 clientes a um custo fi xode R$ 15,00 cada, o faturamento mensal fosse de R$ 36.000,00, e os custosde comercialização incluíssem, além da taxa de 10% para o pagamento de impostos, o valor fi xo mensal de R$ 800, 00 com propaganda?

Considerando o exemplo acima, qual seria o valor dos custos variáveis doempreendimento, caso:

- o restaurante atendesse 900 clientes a um custo fi xo de R$ 15,00 cada;

- o faturamento mensal fosse de R$ 36.000,00 e

- os custos de comercialização incluíssem, além da taxa de 10% para opagamento de impostos, o valor fi xo mensal de R$ 800, 00 com propaganda?

Item Valor

Custos com materiais

Custos com comercialização

Total

Custos fi xos

Esse item vai incluir todos os custos com os quais o empreendedor deverá arcar, mensalmente, independente da quantidade de produtos comercializados. Além de contas como aluguel, água, luz e telefone, inserem-se, na categoria de custos fi xos, os custos com depreciação, despesas com pessoal e pró-labore.

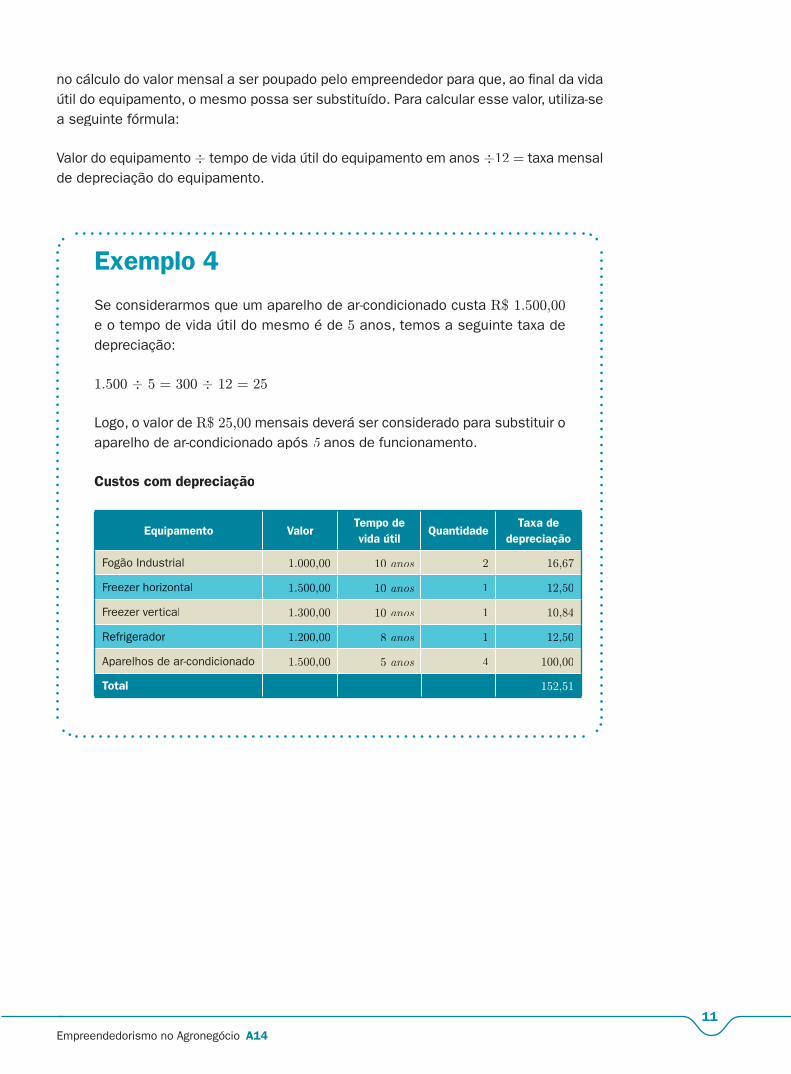

Custos com depreciação

Imagine que cada equipamento utilizado pela empresa possui um tempo de vida útil, após o qual o mesmo deverá ser substituído. O cálculo da taxa de depreciação consiste

Exemplo 4

11

Empreendedorismo no Agronegócio A14

no cálculo do valor mensal a ser poupado pelo empreendedor para que, ao fi nal da vida útil do equipamento, o mesmo possa ser substituído. Para calcular esse valor, utiliza-se a seguinte fórmula:

Valor do equipamento ÷ tempo de vida útil do equipamento em anos ÷ 12 = taxa mensalde depreciação do equipamento.

Se considerarmos que um aparelho de ar-condicionado custa R$ 1.500,00

e o tempo de vida útil do mesmo é de 5 anos, temos a seguinte taxa de depreciação:

1.500 ÷ 5 = 300 ÷ 12 = 25

Logo, o valor de R$ 25,00 mensais deverá ser considerado para substituir oaparelho de ar-condicionado após 5 anos de funcionamento.5

Custos com depreciação

Equipamento Valor Tempo de

vida útilQuantidade

Taxa de

depreciação

Fogão Industrial 1.000,00 10 anos 2 16,67

Freezer horizontal 1.500,00 10 anos 1 12,50

Freezer vertical 1.300,00 10 anos 1 10,84

Refrigerador 1.200,00 8 anos 1 12,50

Aparelhos de ar-condicionado 1.500,00 5 anos 4 100,00

Total 152,51

4Praticando...

Exemplo 5

12

Empreendedorismo no Agronegócio A14

Calcule o valor da taxa de depreciação dos seguintes equipamentos:

Equipamento Valor Tempo de

vida útilQuantidade

Taxa de

depreciação

Balcão refrigerado 2.500,00 5 anos 2

Microcomputador 1.800,00 3 anos 1

Total

Despesas com pessoal

Esse item inclui as despesas com salários e encargos, no caso do empreendimento depender da contratação de funcionários.

Despesas com pessoal

Considerando que um dos empreendedores acumulará os cargos de gerente-geral e gerente de salão, e o outro ocupará o cargo de chefe de cozinha, oscustos com pessoal serão:

Cargo Quant. Salário Encargos Total

Cozinheira 2 800,00 800,00 3.200,00

Auxiliar de cozinhaou serviços gerais

2 415,00 415,00 1.660,00

Garçom 3 500,00 500,00 3.000,00

Total 7.860,00

Exemplo 6

13

Empreendedorismo no Agronegócio A14

Fique atento:

Para efeito desse exemplo, utilizamos o percentual de 100% de encargossobre o valor dos salários. Na prática, esse percentual precisa ser calculadode acordo com a legislação vigente.

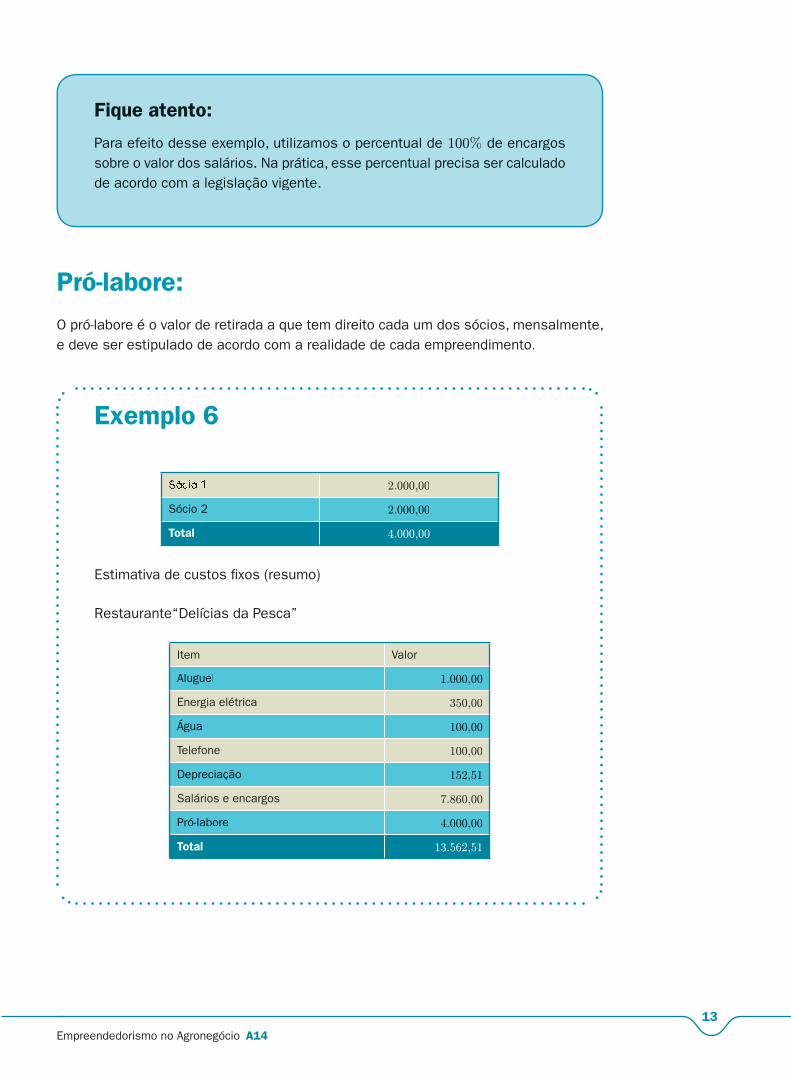

Pró-labore:

O pró-labore é o valor de retirada a que tem direito cada um dos sócios, mensalmente, e deve ser estipulado de acordo com a realidade de cada empreendimento.

2.000,00

Sócio 2 2.000,00

Total 4.000,00

Estimativa de custos fi xos (resumo)

Restaurante“Delícias da Pesca”

Item Valor

Aluguel 1.000,00

Energia elétrica 350,00

Água 100,00

Telefone 100,00

Depreciação 152,51

Salários e encargos 7.860,00

Pró-labore 4.000,00

Total 13.562,51

5Praticando...

14

Empreendedorismo no Agronegócio A14

Considerando o exemplo acima, calcule qual seria a estimativa de custosfi xos do restaurante “Delícias da Pesca” caso o quadro de pessoal fossereduzido, sendo contratados apenas 1 garçom, 1 cozinheira e 1 auxiliar decozinha e/ou serviços gerais, aumentando o valor do pró-labore para R$

2.500,00 para cada sócio:

Item Valor

Aluguel 1.000,00

Energia elétrica 350,00

Água 100,00

Telefone 100,00

Depreciação 152,51

Salários e encargos

Pró-labore

Total

Demonstrativo

de resultados

6Praticando...

15

Empreendedorismo no Agronegócio A14

O demonstrativo de resultados é o quadro-resumo onde são incluídos os valores de receitas e custos para o cálculo do lucro ou prejuízo do empreendimento. Vamos ver como fi cou o demonstrativo de resultado do restaurante utilizado no nosso exemplo:

1 - Receita total (+) 27.000,00

2 - Custos variáveis ( – )– 11.700,00

3 - Custos fi xos ( – )– 13.562,51

4 - Sub-total (2 + 3) 24.262,51

Cálculo do lucro/prejuízo (1 – 4) 1.737,49

Considerando o nosso exemplo, o empreendimento teria um lucro mensal de R$ 1.737,00. Na sua opinião, valeria a pena investir nesse empreendimento? Justifi que sua resposta e utilize o fórum para dividir sua opinião com os demais colegas de Curso:

( ) Sim ( ) Não

Por quê?

Indicadores de viabilidade

Como o próprio nome já diz, os indicadores de viabilidade são utilizados para demonstrar a viabilidade fi nanceira do empreendimento. No exercício anterior, você emitiu sua opinião pessoal sobre o empreendimento utilizado no exemplo desta aula. Agora, vamos utilizar dois indicadores para auxiliar na decisão dos sócios do restaurante.

16

Empreendedorismo no Agronegócio A14

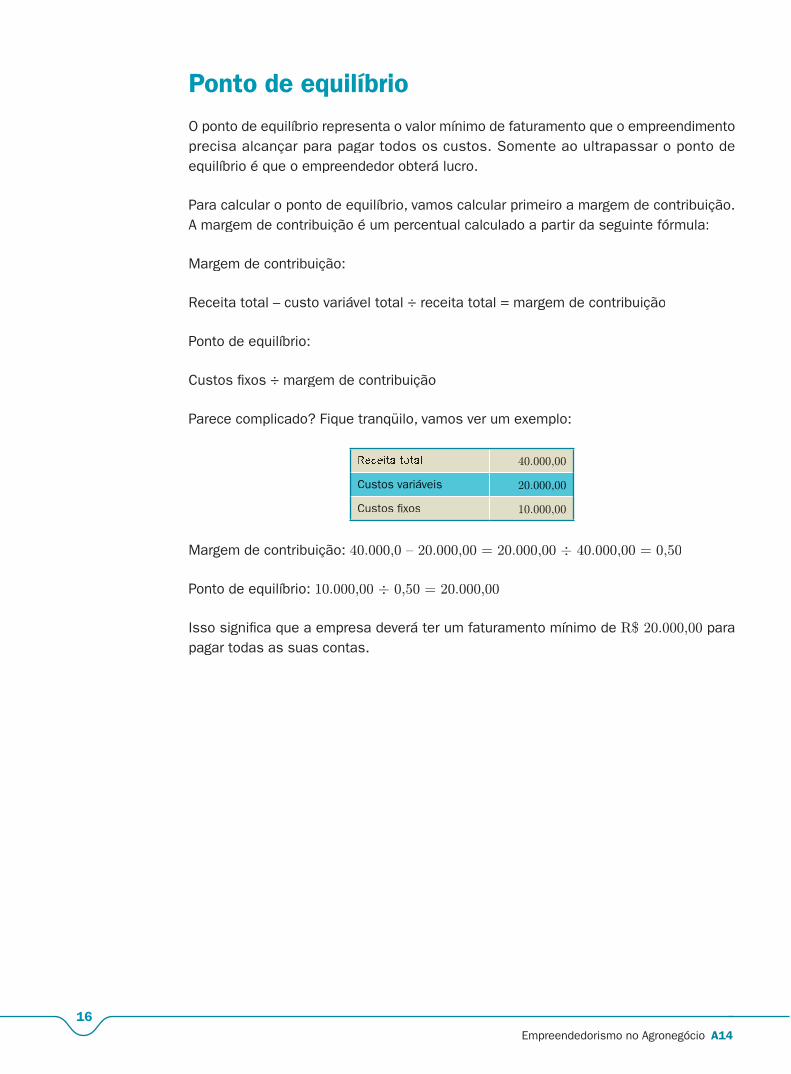

Ponto de equilíbrio

O ponto de equilíbrio representa o valor mínimo de faturamento que o empreendimento precisa alcançar para pagar todos os custos. Somente ao ultrapassar o ponto de equilíbrio é que o empreendedor obterá lucro.

Para calcular o ponto de equilíbrio, vamos calcular primeiro a margem de contribuição. A margem de contribuição é um percentual calculado a partir da seguinte fórmula:

Margem de contribuição:

Receita total – custo variável total ÷ receita total = margem de contribuição

Ponto de equilíbrio:

Custos fi xos ÷ margem de contribuição

Parece complicado? Fique tranqüilo, vamos ver um exemplo:

40.000,00

Custos variáveis 20.000,00

Custos fi xos 10.000,00

Margem de contribuição: 40.000,0 – 20.000,00 = 20.000,00 ÷ 40.000,00 = 0,50

Ponto de equilíbrio: 10.000,00 ÷ 0,50 = 20.000,00

Isso signifi ca que a empresa deverá ter um faturamento mínimo de R$ 20.000,00 para pagar todas as suas contas.

7Praticando...

17

Empreendedorismo no Agronegócio A14

Utilize os dados obtidos no exemplo do restaurante “Delícias da Pesca” e calcule o ponto de equilíbrio com base no faturamento mensal doempreendimento:

27.000,00

Custos variáveis 11.700,00

Custos fi xos 13.562,51

Margem de contribuição:

...................... - .................... =......................... ÷ ........................ = .........%

Ponto de equilíbrio:

......................... ÷ ............% = .....................

Logo, para cobrir todos os seus gastos, o restaurante “Delícias da Pesca”deverá ter um faturamento mensal mínimo de R$......................................

Para calcular os indicadores de viabilidade você pode você deve optar por uma unidade de tempo (em anos ou meses), de acordo com suas necessidades.

Prazo de retorno do capital investido

O prazo de retorno do capital investido ou rentabilidade tem como objetivo demonstrar em quanto tempo o empreendedor terá de volta o capital investido no seu empreendimento. Assim como os demais indicadores, ele pode ser calculado em diferentes unidades de tempo (meses ou anos). Para calculá-lo, podemos utilizar a seguinte fórmula:

8Praticando...

18

Empreendedorismo no Agronegócio A14

Rentabilidade:

Lucro líquido ÷ investimento total × 100 =

Vamos simplifi car? Observe o exemplo:

Investimento total 36.000,00

Lucro líquido/ano 18.000,00

Rentabilidade: 18.000,00 ÷ 36.000,00 = 0,50 × 100 = 50

Isso signifi ca que, a cada ano, o empreendedor irá recuperar 50% do capital investido. Logo, em 2 anos terá recuperado tudo o que investiu no empreendimento.s

E os sócios do “Paraíso do Peixe”? Vamos calcular a rentabilidade doempreendimento e você dirá, no fi nal, em quantos anos eles teriam odinheiro investido de volta.

Investimento total 60.794,00

Lucro líquido/ano 20.849,88

Rentabilidade: 20.849,88 ÷ 60.749,00 = 0,34 × 100 = 34%

E então: em quantos anos, aproximadamente, os sócios do “Paraíso do Peixe” teriam de volta o seu investimento?

R: ....................... anos

E você: continua com a mesma opinião em relação à viabilidade fi nanceira desse empreendimento?

( ) Sim ( ) não

Por quê?

Participe do fórum e divida sua opinião com os colegas.

9Praticando...

19

Empreendedorismo no Agronegócio A14

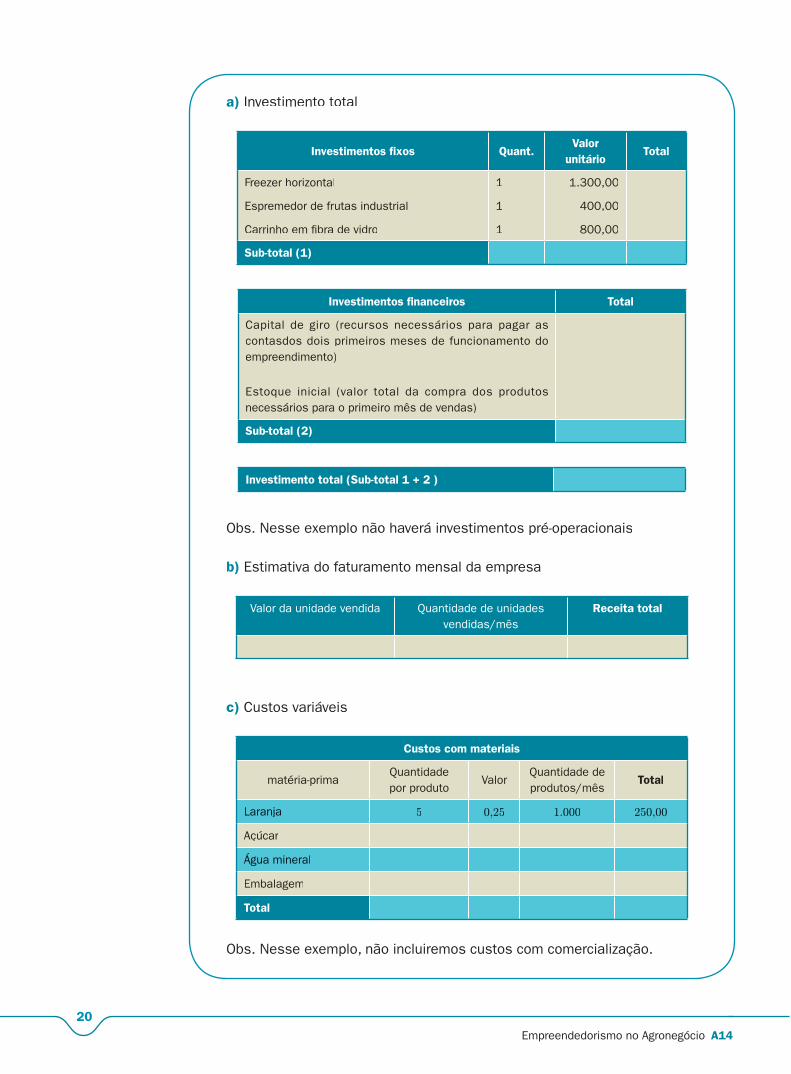

Para facilitar o entendimento e fi xar o aprendizado, vamos fazer mais uma atividade a seguir:

Calcule os itens solicitados, utilizando o exemplo simples de um vendedor de suco de laranja, que trabalha no mercado informal, tendo como base asinformações abaixo:

Informações: Nosso empreendedor vai atuar no mercado informal, vendendo suco de laranja adoçado e adicionado à aproximadamente 50%de água mineral, embalado em garrafas individuais de 250 ml, produzido diariamente em sua própria residência e comercializado nas principais ruasde “Peixolândia” com o auxílio de um carrinho de fi bra de vidro para vendaambulante.

Preços estimados:

- freezer horizontal – R$ 1.200, 00 (5 anos de vida útil)

- carrinho em fi bra de vidro – R$ 800,00 (2 anos de vida útil)

- espremedor de frutas industrial – R$ 400,00 (4 anos de vida útil)

- laranja (saca com 100) – R$ 5,00

- água mineral 20 lt –t R$ 4,00

- aumento no consumo de energia – R$ 100,00

- açúcar kg –g R$ 1,00

- embalagens (1.000) – R$ 120,00

Obs.: Cada garrafa do suco consumirá 5 laranjas, 150 ml de água mineral el25 g de açúcar, além da embalagem. A previsão é a venda deg 1.000 garrafas de suco por mês, a R$ 1,00 cada. Todo o trabalho será realizado pelo próprioempreendedor. E então, considerando apenas essas informações, é lucro ou prejuízo? Resolva a atividade e utilize o fórum para dividir sua respostacom os colegas. Na nossa próxima aula, faremos a correção, certo? Até lá.

20

Empreendedorismo no Agronegócio A14

a) Investimento total

Investimentos fi xos Quant.Valor

unitárioTotal

Freezer horizontal

Espremedor de frutas industrial

Carrinho em fi bra de vidro

1

1

1

1.300,00

400,00

800,00

Sub-total (1)

Investimentos fi nanceiros Total

Capital de giro (recursos necessários para pagar as contasdos dois primeiros meses de funcionamento do empreendimento)

Estoque inicial (valor total da compra dos produtos necessários para o primeiro mês de vendas)

Sub-total (2)

Investimento total (Sub-total 1 + 2 )

Obs. Nesse exemplo não haverá investimentos pré-operacionais

b) Estimativa do faturamento mensal da empresa

Valor da unidade vendida Quantidade de unidades vendidas/mês

Receita total

c) Custos variáveis

Custos com materiais

matéria-primaQuantidadepor produto

ValorQuantidade de produtos/mês

Total

Laranja 5 0,25 1.000 250,00

Açúcar

Água mineral

Embalagem

Total

Obs. Nesse exemplo, não incluiremos custos com comercialização.

21

Empreendedorismo no Agronegócio A14

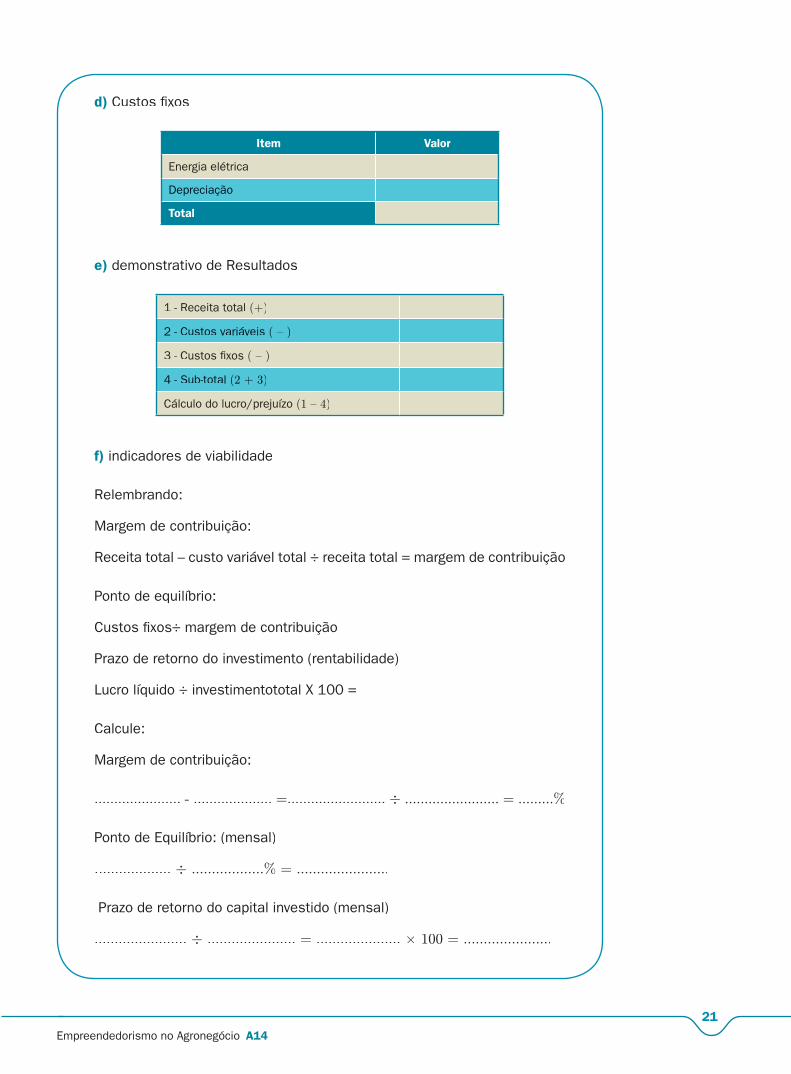

d) Custos fi xos

Item Valor

Energia elétrica

Depreciação

Total

e) demonstrativo de Resultados

1 - Receita total (+)

2 - Custos variáveis ( – )

3 - Custos fi xos ( – )

4 - Sub-total (2 + 3)

Cálculo do lucro/prejuízo (1 – 4)

f) indicadores de viabilidade

Relembrando:

Margem de contribuição:

Receita total – custo variável total ÷ receita total = margem de contribuição

Ponto de equilíbrio:

Custos fi xos÷ margem de contribuição

Prazo de retorno do investimento (rentabilidade)

Lucro líquido ÷ investimentototal X 100 =

Calcule:

Margem de contribuição:

...................... - .................... =......................... ÷ ........................ = .........%

Ponto de Equilíbrio: (mensal)

................... ÷ ..................% = .......................

Prazo de retorno do capital investido (mensal)

....................... ÷ ...................... = ..................... × 100 = ......................

22

Empreendedorismo no Agronegócio A14

E o sumário

executivo?

Bem, agora que concluímos a elaboração das demais seções que compõem o Plano de Negócios, vamos, fi nalmente, escrever o Sumário Executivo, utilizando o exemplo do restaurante “Delícias da Pesca”.

Sumário executivo:

O “Delícias da Pesca” é um restaurante especializado em peixes e frutos do mar, queirá atender uma clientela específi ca, composta por pessoas com paladar exigente e ao mesmo tempo preocupadas com a saúde, uma vez que será a mais saudável das opções entre os seus concorrentes, na Avenida Beira-Mar do município de Peixolândia.

Os sócios do empreendimento possuem experiência no ramo, além de contar com uma ampla rede de relacionamentos que irá facilitar a aquisição da matéria-prima da melhor qualidade, com os melhores preços do mercado.

Os ambientes diferenciados e a qualidade no atendimento também farão parte do diferencial oferecido pelo “Delícias da Pesca”, no qual será investida a quantia de R$ 60.794,00, dividida em partes iguais entre os sócios. Com receita estimada de R$ 27.000,00 nos 12 primeiro meses, a taxa de retorno do investimento será de aproximadamente 34%, com previsão de aumento a partir do 2º ano de funcionamento.

Conclusão...

Nesta aula, tivemos nosso primeiro contato com os números na elaboração do Plano de Negócios. Mais do que uma operação matemática, esses números devem demonstrar a viabilidade fi nanceira de um empreendimento que, grande partes das vezes, representa, também, a realização de um sonho.

Na próxima aula, voltaremos ao exemplo do Paraíso do Peixe, o pesque-pague do “Seu José”, que servirá de base para a elaboração do Plano de Negócios do seu

empreendimento.

Estamos na reta fi nal da nossa disciplina. Você chegou até aqui e não vai desistir agora, não é? Até o nosso próximo encontro, empreendedor.

23

Empreendedorismo no Agronegócio A14

Leitura Complementar

Nesta aula, tivemos nosso primeiro contato com os números na elaboração do Plano de Negócios. Mais do que uma operação matemática, esses números devem demonstrar a viabilidade fi nanceira de um empreendimento que, em grande parte das vezes, representa também a realização de um sonho.

Para saber mais sobre o assunto, acesse o Manual “Como elaborar um Plano de Negócio”, do SEBRAE/MG. Ele está disponível na Internet, no seguinte endereço: http://www.sebraemg.com.br/arquivos/parasuaempresa/planodenegocios/plano_de_negocios.pdf

Nesta aula, você acompanhou a elaboração do plano fi nanceiro, uma das mais importantes seções que compõem o Plano de Negócios. Utilizando como exemplo o restaurante “Delícias da Pesca”, foi possível verifi car como a elaboração desse documento pode ser decisiva para a tomada de decisão do empreendedor. Com base nos dados obtidos, concluímos, ainda, a elaboração do Sumário Executivo, a última seção a ser escrita no processo de elaboração do Plano de Negócios.

Autoavaliação

Nos enunciados baixo, procure descrever, com suas palavras, quais informações o empreendedor deve colocar em cada uma das seções(observe o exemplo), evitando assim que a emoção o leve a tomar decisõesprecipitadas e/ou investir em idéias economicamente inviáveis.

Investimentos fi xos: Nesta seção, o empreendedor deverá inserir todosos gastos na aquisição de equipamentos, utensílios, veículos e imóveis necessários para a implantação do empreendimento.

24

Empreendedorismo no Agronegócio A14

Investimentos fi nanceiros:

Investimentos pré-operacionais:

Estimativa de faturamento:

Custos variáveis:

Custos fi xos:

Demonstrativos de resultados:

Ponto de equilíbrio:

Taxa de retorno do investimento:

Referências

Rosa, Cláudio Afrânio. Manual como elaborar um plano de negócio.Brasília: SEBRAE, 2007.

SALIM, C.S. et al. Construindo planos de negócios. Rio de Janeiro: Elsevier, 2005. 3 ed.