Embed Size (px)

Citation preview

Governança

[2]

www.demostenesfarias.wordpress.com

Principais órgãos da Governança Corporativa Princípios da Governança Corporativa Estudo de caso Sadia-Perdigão Estudo de caso BR-Ipiranga Estudo de caso Baring’s Bank

CORPORATIVA

ESPECIALIZAÇÃO EM GESTÃO DE PROJETOS

AULA

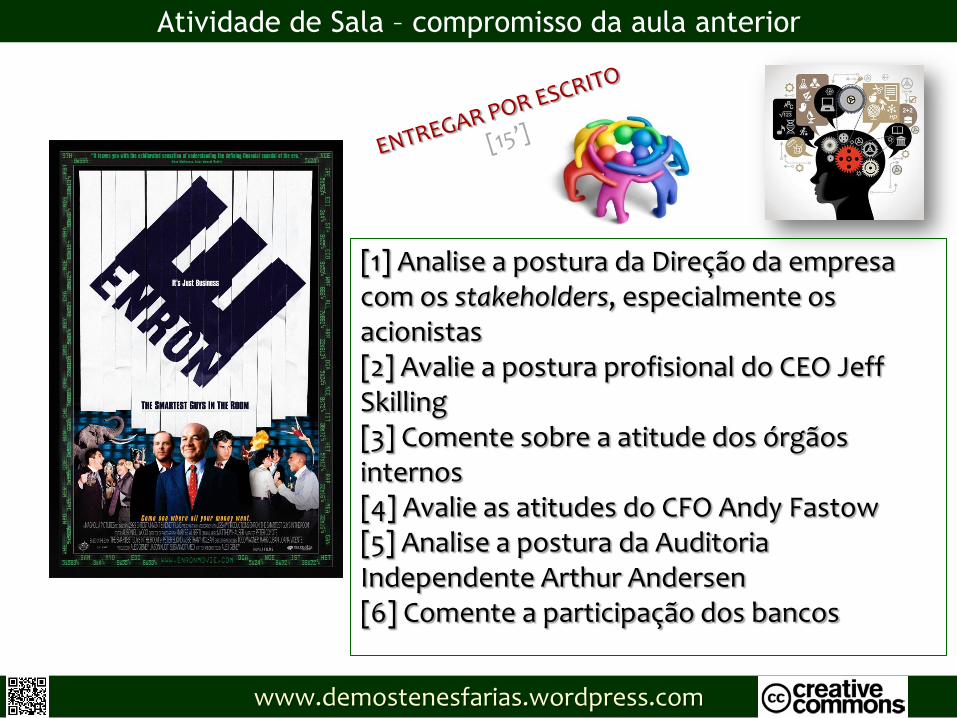

Atividade de Sala – compromisso da aula anterior

www.demostenesfarias.wordpress.com

[1] Analise a postura da Direção da empresa com os stakeholders, especialmente os acionistas [2] Avalie a postura profisional do CEO Jeff Skilling [3] Comente sobre a atitude dos órgãos internos [4] Avalie as atitudes do CFO Andy Fastow [5] Analise a postura da Auditoria Independente Arthur Andersen [6] Comente a participação dos bancos

Atividade de Sala - compromisso da aula anterior

www.demostenesfarias.wordpress.com

Fazer a leitura crítica do texto

CONCEITOS EM GOVERNANÇA

CORPORATIVA

de Carlos Eduardo Lessa Brandão, do IBGC

[20’]

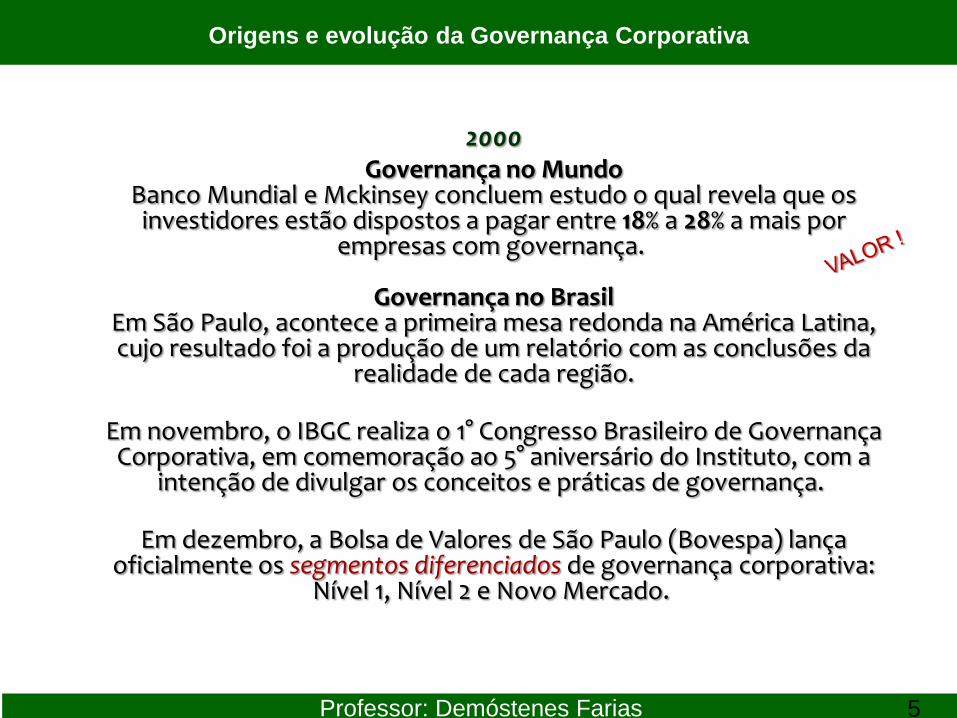

2000

Governança no Mundo Banco Mundial e Mckinsey concluem estudo o qual revela que os investidores estão dispostos a pagar entre 18% a 28% a mais por

empresas com governança.

Governança no Brasil Em São Paulo, acontece a primeira mesa redonda na América Latina, cujo resultado foi a produção de um relatório com as conclusões da

realidade de cada região.

Em novembro, o IBGC realiza o 1° Congresso Brasileiro de Governança Corporativa, em comemoração ao 5° aniversário do Instituto, com a

intenção de divulgar os conceitos e práticas de governança.

Em dezembro, a Bolsa de Valores de São Paulo (Bovespa) lança oficialmente os segmentos diferenciados de governança corporativa:

Nível 1, Nível 2 e Novo Mercado.

Professor: Demóstenes Farias

Origens e evolução da Governança Corporativa

5

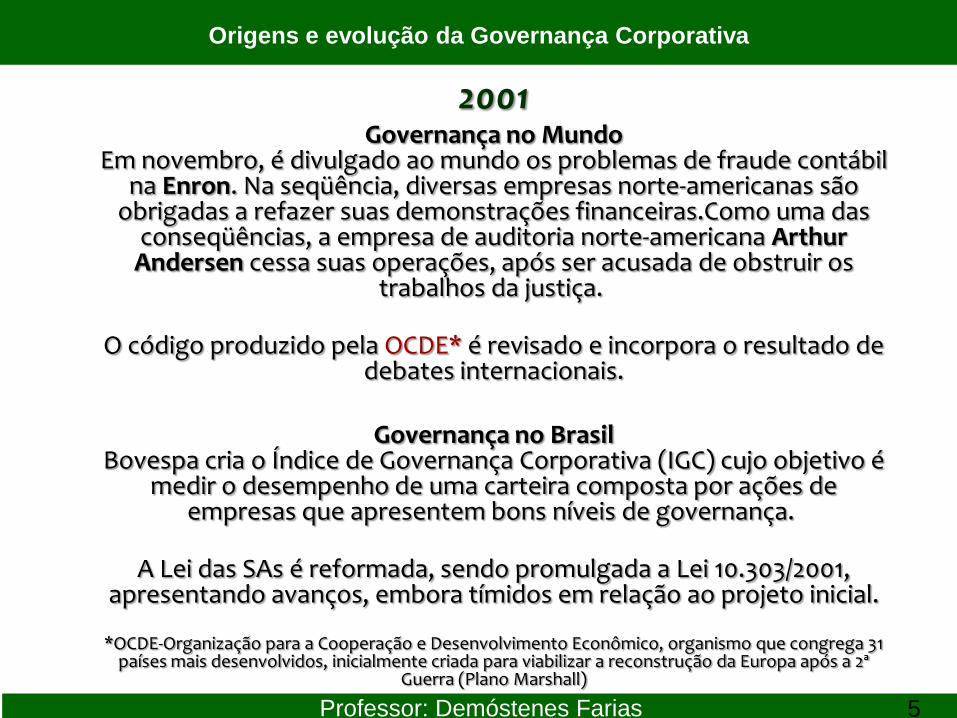

2001 Governança no Mundo

Em novembro, é divulgado ao mundo os problemas de fraude contábil na Enron. Na seqüência, diversas empresas norte-americanas são

obrigadas a refazer suas demonstrações financeiras.Como uma das conseqüências, a empresa de auditoria norte-americana Arthur

Andersen cessa suas operações, após ser acusada de obstruir os trabalhos da justiça.

O código produzido pela OCDE* é revisado e incorpora o resultado de

debates internacionais.

Governança no Brasil Bovespa cria o Índice de Governança Corporativa (IGC) cujo objetivo é

medir o desempenho de uma carteira composta por ações de empresas que apresentem bons níveis de governança.

A Lei das SAs é reformada, sendo promulgada a Lei 10.303/2001,

apresentando avanços, embora tímidos em relação ao projeto inicial.

*OCDE-Organização para a Cooperação e Desenvolvimento Econômico, organismo que congrega 31 países mais desenvolvidos, inicialmente criada para viabilizar a reconstrução da Europa após a 2ª

Guerra (Plano Marshall)

Professor: Demóstenes Farias

Origens e evolução da Governança Corporativa

5

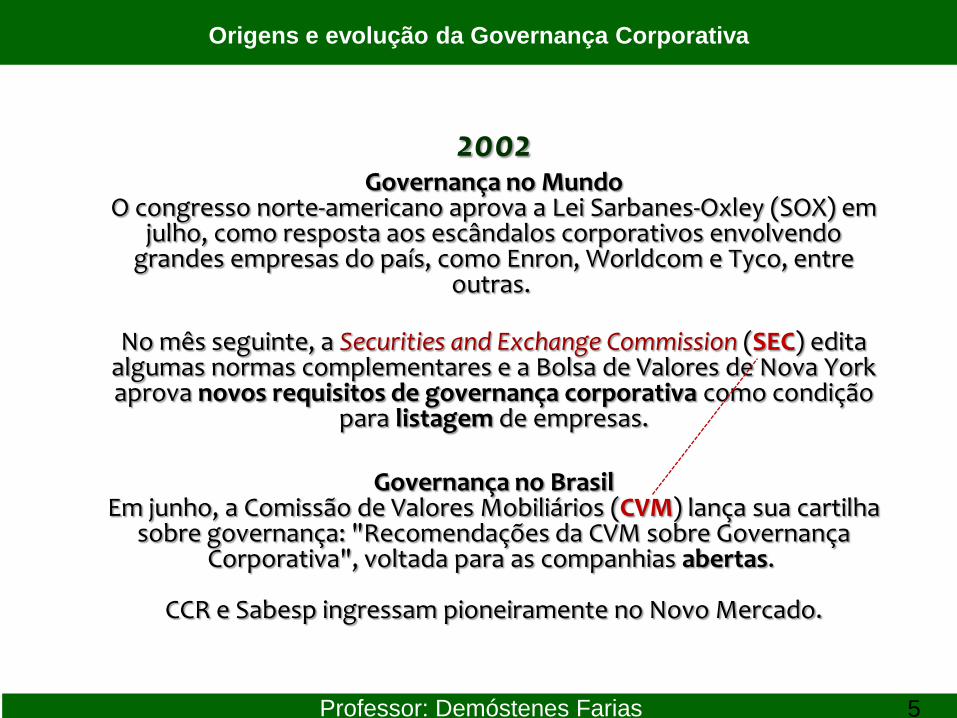

2002 Governança no Mundo

O congresso norte-americano aprova a Lei Sarbanes-Oxley (SOX) em julho, como resposta aos escândalos corporativos envolvendo

grandes empresas do país, como Enron, Worldcom e Tyco, entre outras.

No mês seguinte, a Securities and Exchange Commission (SEC) edita

algumas normas complementares e a Bolsa de Valores de Nova York aprova novos requisitos de governança corporativa como condição

para listagem de empresas.

Governança no Brasil Em junho, a Comissão de Valores Mobiliários (CVM) lança sua cartilha

sobre governança: "Recomendações da CVM sobre Governança Corporativa", voltada para as companhias abertas.

CCR e Sabesp ingressam pioneiramente no Novo Mercado.

Professor: Demóstenes Farias

Origens e evolução da Governança Corporativa

5

Conflito de agência Conceitualmente, a Governança Corporativa surgiu para superar o conflito de agência, decorrente da separação entre a propriedade e a gestão empresarial. Ao investir numa organização, o proprietário (acionista) delega a um agente especializado (executivo) o poder de decisão sobre sua propriedade. No entanto, os interesses do gestor nem sempre estarão alinhados com os do proprietário, resultando em um conflito de agência. A preocupação da Governança Corporativa é criar um conjunto eficiente de mecanismos, tanto de incentivos quanto de monitoramento, a fim de assegurar que o comportamento dos executivos esteja sempre alinhado com o interesse dos acionistas.

Conceitos fundamentais da Governança Corporativa

2 www.demostenesfarias.wordpress.com

www.demostenesfarias.wordpress.com

ACIONISTAS PROPRIETÁRIOS

AGENTE Planeja, organiza,

estrutura e divide o trabalho

SHAREHOLDERS Investem; delegam a gestão

O Conflito de Agência como motivação da Governança Corporativa

CEO Diretoria Executiva

$

www.demostenesfarias.wordpress.com

CEO Diretoria Executiva

? As atividades e decisões dos executivos estão alinhadas com os interesses dos shareholders ?

O Conflito de Agência como motivação da Governança Corporativa

AGENTE Planeja, organiza, estrutura e divide o trabalho

ACIONISTAS PROPRIETÁRIOS

$

SHAREHOLDERS Investem; delegam a gestão

www.demostenesfarias.wordpress.com

AGENTE Planeja, organiza, estrutura

e divide o trabalho

CEO Diretoria Executiva

? As atividades e decisões dos executivos estão alinhadas

com os interesses dos shareholders ?

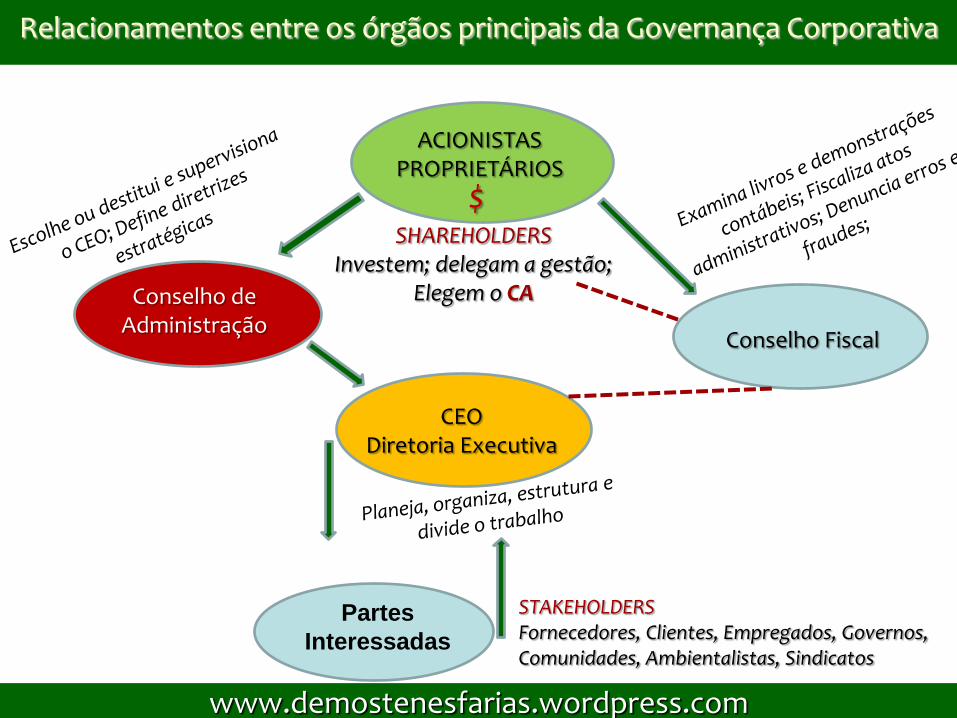

Conselho de Administração

O Conflito de Agência como motivação da Governança Corporativa

ACIONISTAS PROPRIETÁRIOS

$

BUSCA A ELIMINAÇÃO OU A REDUÇÃO DO CONFLITO DE AGÊNCIA

SHAREHOLDERS Investem; delegam a gestão; Elegem o Conselho de Administração

www.demostenesfarias.wordpress.com

CEO Diretoria Executiva

Conselho de Administração

Partes

Interessadas

Conselho Fiscal

Relacionamentos entre os órgãos principais da Governança Corporativa

ACIONISTAS PROPRIETÁRIOS

$

STAKEHOLDERS Fornecedores, Clientes, Empregados, Governos, Comunidades, Ambientalistas, Sindicatos

SHAREHOLDERS Investem; delegam a gestão;

Elegem o CA

www.demostenesfarias.wordpress.com

CEO Diretoria Executiva

Conselho de Administração

Partes

Interessadas

Conselho Fiscal

STAKEHOLDERS Fornecedores, Clientes, Empregados, Governos, Comunidades, Ambientalistas, Sindicatos

Planeja, organiza, estrutura e divide o trabalho

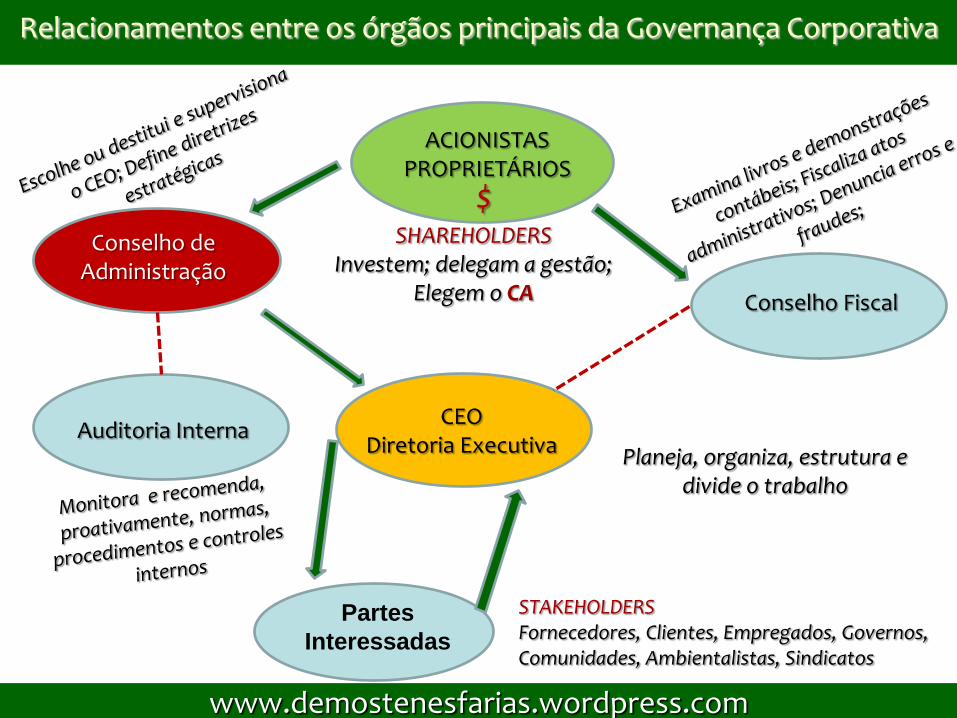

Relacionamentos entre os órgãos principais da Governança Corporativa

ACIONISTAS PROPRIETÁRIOS

$

Auditoria Interna

SHAREHOLDERS Investem; delegam a gestão;

Elegem o CA

www.demostenesfarias.wordpress.com

CEO Diretoria Executiva

Conselho de Administração

Partes

Interessadas

Auditoria Independente

Conselho Fiscal

Fornecedores, Clientes, Empregados, Governos,

Comunidades, Ambientalistas, Sindicatos

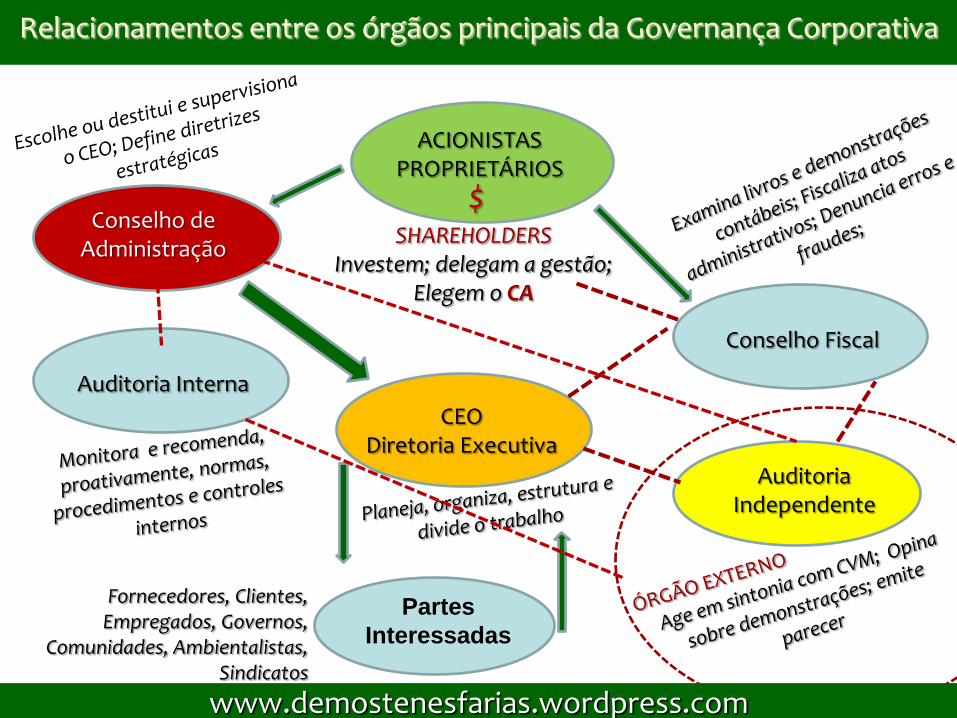

Relacionamentos entre os órgãos principais da Governança Corporativa

ACIONISTAS PROPRIETÁRIOS

$

Auditoria Interna

SHAREHOLDERS Investem; delegam a gestão;

Elegem o CA

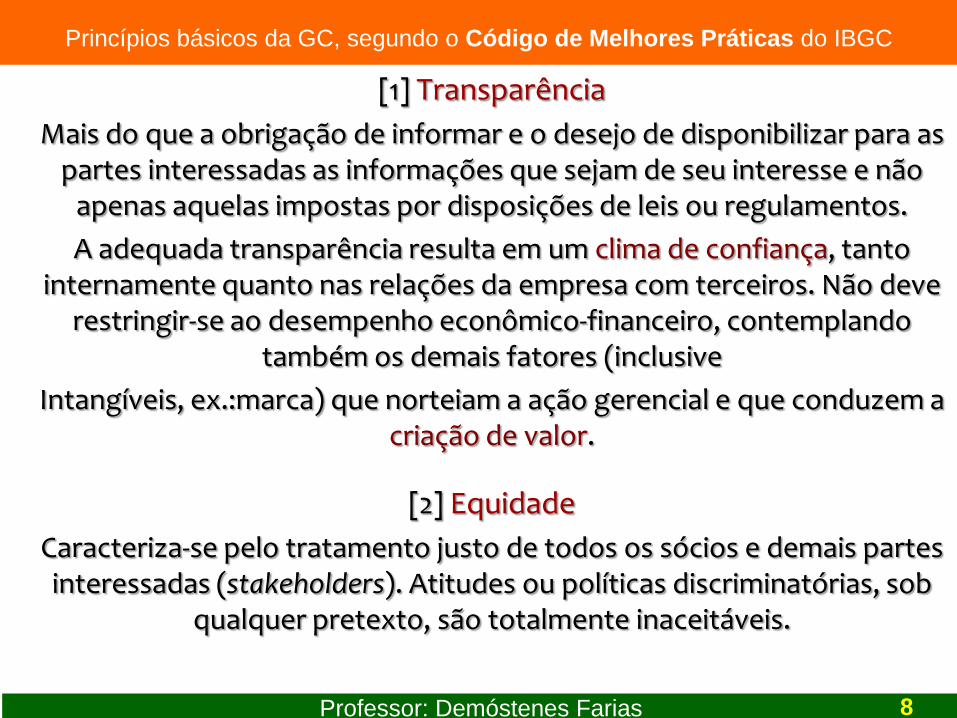

[1] Transparência

Mais do que a obrigação de informar e o desejo de disponibilizar para as partes interessadas as informações que sejam de seu interesse e não

apenas aquelas impostas por disposições de leis ou regulamentos.

A adequada transparência resulta em um clima de confiança, tanto internamente quanto nas relações da empresa com terceiros. Não deve

restringir-se ao desempenho econômico-financeiro, contemplando também os demais fatores (inclusive

Intangíveis, ex.:marca) que norteiam a ação gerencial e que conduzem a criação de valor.

[2] Equidade

Caracteriza-se pelo tratamento justo de todos os sócios e demais partes interessadas (stakeholders). Atitudes ou políticas discriminatórias, sob

qualquer pretexto, são totalmente inaceitáveis.

Professor: Demóstenes Farias

Princípios básicos da GC, segundo o Código de Melhores Práticas do IBGC

8

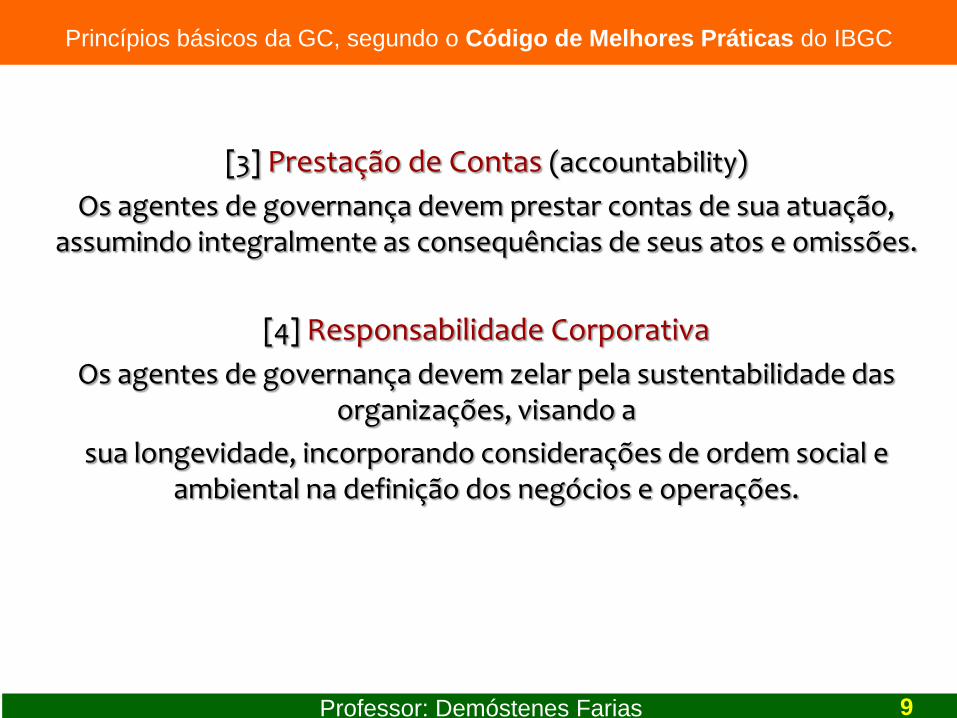

[3] Prestação de Contas (accountability)

Os agentes de governança devem prestar contas de sua atuação, assumindo integralmente as consequências de seus atos e omissões.

[4] Responsabilidade Corporativa

Os agentes de governança devem zelar pela sustentabilidade das organizações, visando a

sua longevidade, incorporando considerações de ordem social e ambiental na definição dos negócios e operações.

Professor: Demóstenes Farias

Princípios básicos da GC, segundo o Código de Melhores Práticas do IBGC

9

Princípios Fundamentais

www.demostenesfarias.wordpress.com

Aumentar o valor da sociedade Aumentar o acesso ao capital

Perenidade

VALOR SUSTENTÁVEL

GERENCIAMENTO DE RISCOS POSTURA

TRANSPARÊNCIA EQUIDADE

RESPONSABILIDADE CORPORATIVA

PRESTAÇÃO DE CONTAS

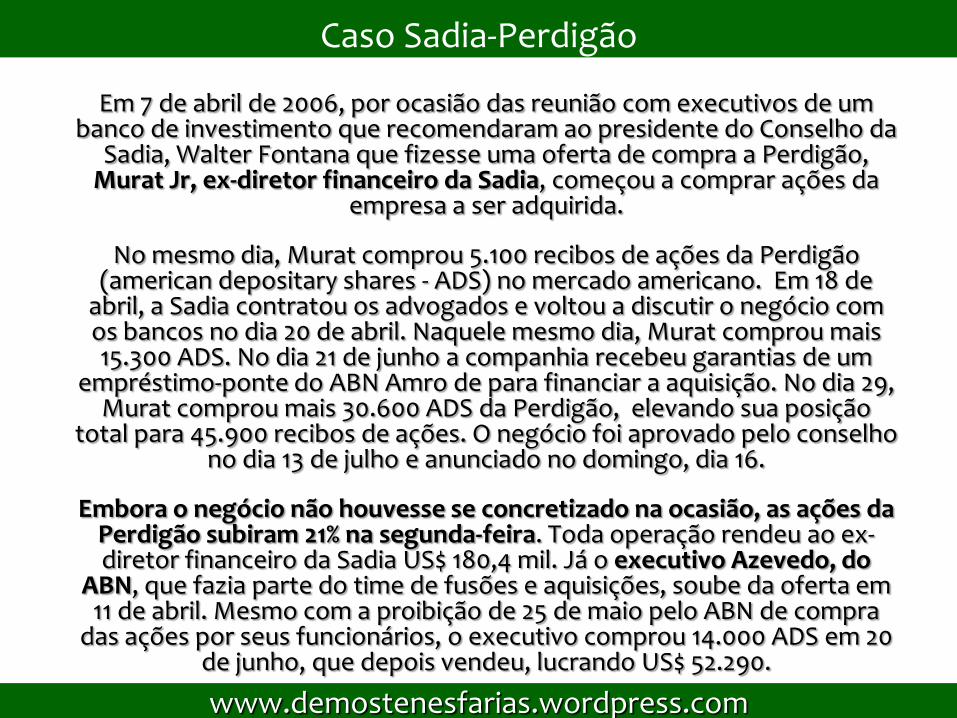

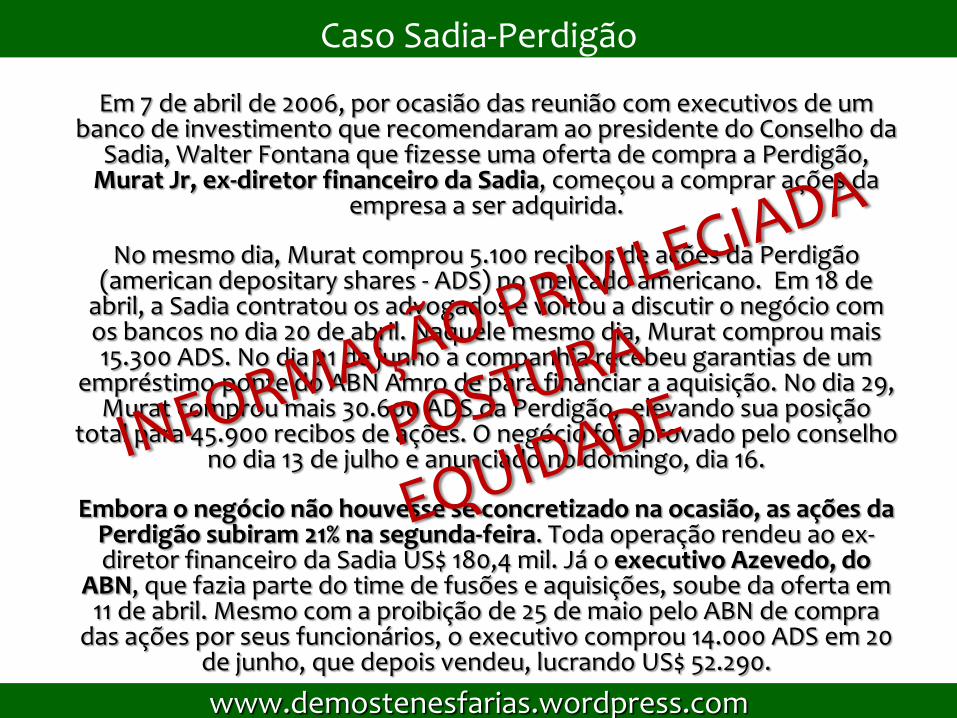

Em 7 de abril de 2006, por ocasião das reunião com executivos de um banco de investimento que recomendaram ao presidente do Conselho da

Sadia, Walter Fontana que fizesse uma oferta de compra a Perdigão, Murat Jr, ex-diretor financeiro da Sadia, começou a comprar ações da

empresa a ser adquirida.

No mesmo dia, Murat comprou 5.100 recibos de ações da Perdigão (american depositary shares - ADS) no mercado americano. Em 18 de

abril, a Sadia contratou os advogados e voltou a discutir o negócio com os bancos no dia 20 de abril. Naquele mesmo dia, Murat comprou mais 15.300 ADS. No dia 21 de junho a companhia recebeu garantias de um

empréstimo-ponte do ABN Amro de para financiar a aquisição. No dia 29, Murat comprou mais 30.600 ADS da Perdigão, elevando sua posição

total para 45.900 recibos de ações. O negócio foi aprovado pelo conselho no dia 13 de julho e anunciado no domingo, dia 16.

Embora o negócio não houvesse se concretizado na ocasião, as ações da Perdigão subiram 21% na segunda-feira. Toda operação rendeu ao ex-diretor financeiro da Sadia US$ 180,4 mil. Já o executivo Azevedo, do

ABN, que fazia parte do time de fusões e aquisições, soube da oferta em 11 de abril. Mesmo com a proibição de 25 de maio pelo ABN de compra

das ações por seus funcionários, o executivo comprou 14.000 ADS em 20 de junho, que depois vendeu, lucrando US$ 52.290.

Caso Sadia-Perdigão

www.demostenesfarias.wordpress.com

Em 7 de abril de 2006, por ocasião das reunião com executivos de um banco de investimento que recomendaram ao presidente do Conselho da

Sadia, Walter Fontana que fizesse uma oferta de compra a Perdigão, Murat Jr, ex-diretor financeiro da Sadia, começou a comprar ações da

empresa a ser adquirida.

No mesmo dia, Murat comprou 5.100 recibos de ações da Perdigão (american depositary shares - ADS) no mercado americano. Em 18 de

abril, a Sadia contratou os advogados e voltou a discutir o negócio com os bancos no dia 20 de abril. Naquele mesmo dia, Murat comprou mais 15.300 ADS. No dia 21 de junho a companhia recebeu garantias de um

empréstimo-ponte do ABN Amro de para financiar a aquisição. No dia 29, Murat comprou mais 30.600 ADS da Perdigão, elevando sua posição

total para 45.900 recibos de ações. O negócio foi aprovado pelo conselho no dia 13 de julho e anunciado no domingo, dia 16.

Embora o negócio não houvesse se concretizado na ocasião, as ações da Perdigão subiram 21% na segunda-feira. Toda operação rendeu ao ex-diretor financeiro da Sadia US$ 180,4 mil. Já o executivo Azevedo, do

ABN, que fazia parte do time de fusões e aquisições, soube da oferta em 11 de abril. Mesmo com a proibição de 25 de maio pelo ABN de compra

das ações por seus funcionários, o executivo comprou 14.000 ADS em 20 de junho, que depois vendeu, lucrando US$ 52.290.

Caso Sadia-Perdigão

www.demostenesfarias.wordpress.com

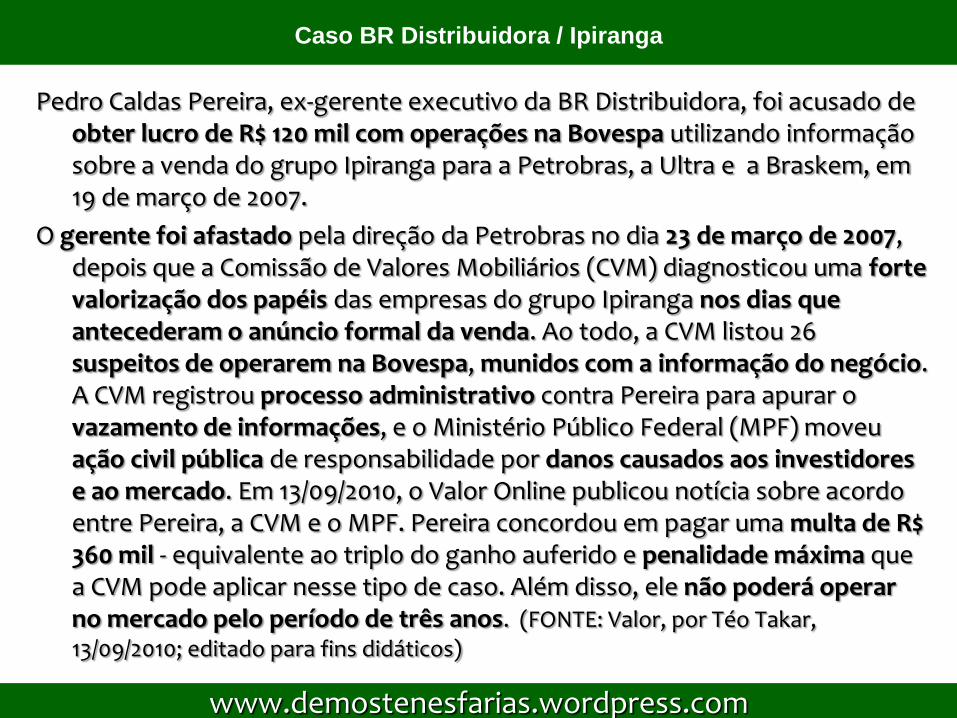

Pedro Caldas Pereira, ex-gerente executivo da BR Distribuidora, foi acusado de obter lucro de R$ 120 mil com operações na Bovespa utilizando informação sobre a venda do grupo Ipiranga para a Petrobras, a Ultra e a Braskem, em 19 de março de 2007.

O gerente foi afastado pela direção da Petrobras no dia 23 de março de 2007, depois que a Comissão de Valores Mobiliários (CVM) diagnosticou uma forte valorização dos papéis das empresas do grupo Ipiranga nos dias que antecederam o anúncio formal da venda. Ao todo, a CVM listou 26 suspeitos de operarem na Bovespa, munidos com a informação do negócio. A CVM registrou processo administrativo contra Pereira para apurar o vazamento de informações, e o Ministério Público Federal (MPF) moveu ação civil pública de responsabilidade por danos causados aos investidores e ao mercado. Em 13/09/2010, o Valor Online publicou notícia sobre acordo entre Pereira, a CVM e o MPF. Pereira concordou em pagar uma multa de R$ 360 mil - equivalente ao triplo do ganho auferido e penalidade máxima que a CVM pode aplicar nesse tipo de caso. Além disso, ele não poderá operar no mercado pelo período de três anos. (FONTE: Valor, por Téo Takar, 13/09/2010; editado para fins didáticos)

Caso BR Distribuidora / Ipiranga

www.demostenesfarias.wordpress.com

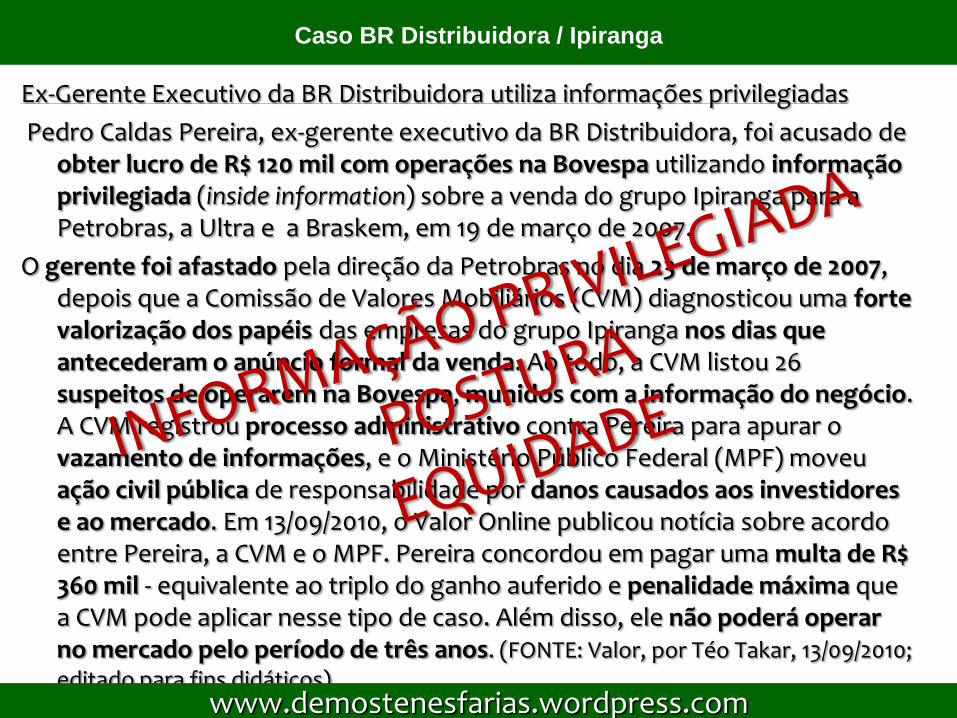

Ex-Gerente Executivo da BR Distribuidora utiliza informações privilegiadas

Pedro Caldas Pereira, ex-gerente executivo da BR Distribuidora, foi acusado de obter lucro de R$ 120 mil com operações na Bovespa utilizando informação privilegiada (inside information) sobre a venda do grupo Ipiranga para a Petrobras, a Ultra e a Braskem, em 19 de março de 2007.

O gerente foi afastado pela direção da Petrobras no dia 23 de março de 2007, depois que a Comissão de Valores Mobiliários (CVM) diagnosticou uma forte valorização dos papéis das empresas do grupo Ipiranga nos dias que antecederam o anúncio formal da venda. Ao todo, a CVM listou 26 suspeitos de operarem na Bovespa, munidos com a informação do negócio. A CVM registrou processo administrativo contra Pereira para apurar o vazamento de informações, e o Ministério Público Federal (MPF) moveu ação civil pública de responsabilidade por danos causados aos investidores e ao mercado. Em 13/09/2010, o Valor Online publicou notícia sobre acordo entre Pereira, a CVM e o MPF. Pereira concordou em pagar uma multa de R$ 360 mil - equivalente ao triplo do ganho auferido e penalidade máxima que a CVM pode aplicar nesse tipo de caso. Além disso, ele não poderá operar no mercado pelo período de três anos. (FONTE: Valor, por Téo Takar, 13/09/2010; editado para fins didáticos)

Caso BR Distribuidora / Ipiranga

www.demostenesfarias.wordpress.com

O caso do Barings Bank (Cingapura/Londres), relatado no filme “A Fraude” conta a história da atuacao do operador financeiro Nicholas

“Nick” Leeson. Aos 28 anos, havia provocado a perda de 850 milhões de libras do banco na bolsa de Cingapura, o que levou a instituicao à

falência em 1995. O Barings Bank era o banco mais antigo do mundo (1762-1995) e terminou sendo vendido pelo preço simbólico de 1 libra

esterlina. Leeson aplicava o dinheiro do banco e de seus acionistas na bolsa de forma extremamente arriscada, alem de mascarar os prejuizos das

aplicacoes nas conta do ficticio cliente SKL e da famosa conta 88.888, de neglicengiar o envio de relatorios financeiros a Londres e falsificar

documentos para responder as exigencias da Auditoria Independente. É visível, por parte da Direção do banco e do Conselho de Administração, a falta de controle, de definição de limites e de alçadas. Não se verificou controles eficazes sobre a atuação de Leeson, que aparentemente agiu livremente, sem limites de valor, chegando ao ponto de levar o banco à

falência. Por sua vez, os órgãos internos – Conselho fiscal e auditoria interna falharam na monitoração e nos controles, pois deviam agir

preventa e corretivamente, identificando e denunciando os erros e a fraude.

Caso Barings Bank

www.demostenesfarias.wordpress.com

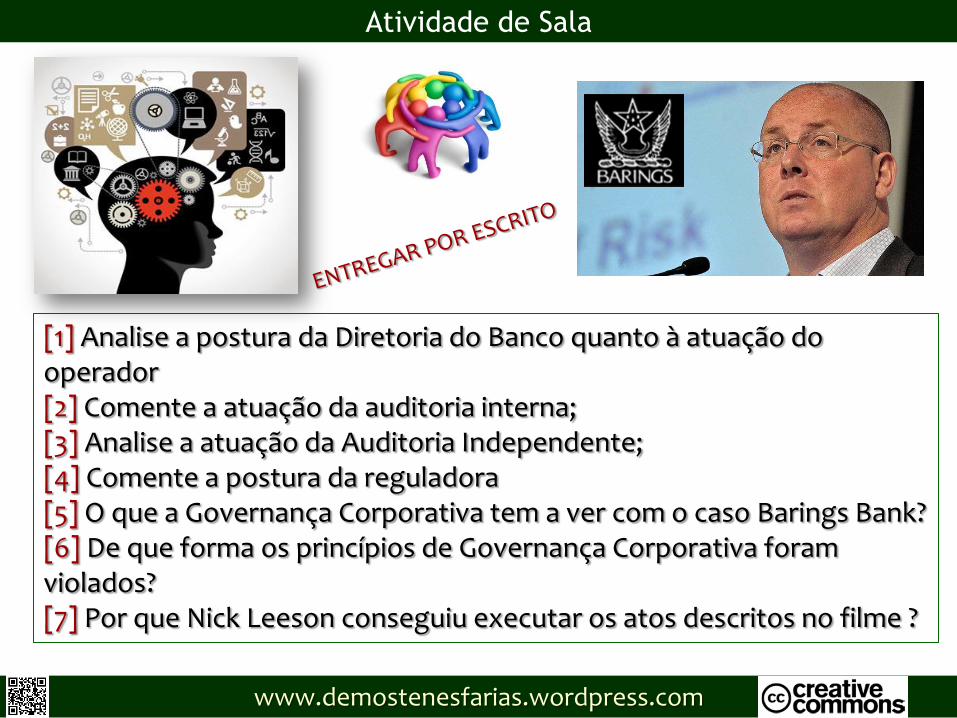

Atividade de Sala

www.demostenesfarias.wordpress.com

Filme

A FRAUDE

relata a fraude aplicada por Nicholas “Nick” Leeson contra o Baring’s Bank, do Reino Unido

Assistir criticamente ao filme, de modo a responder as questões postas no slide seguinte

[120’]

Atividade de Sala

www.demostenesfarias.wordpress.com

[1] Analise a postura da Diretoria do Banco quanto à atuação do operador [2] Comente a atuação da auditoria interna; [3] Analise a atuação da Auditoria Independente; [4] Comente a postura da reguladora [5] O que a Governança Corporativa tem a ver com o caso Barings Bank? [6] De que forma os princípios de Governança Corporativa foram violados? [7] Por que Nick Leeson conseguiu executar os atos descritos no filme ?

Atividade de Sala

www.demostenesfarias.wordpress.com

Fazer a leitura crítica dos textos, destacando os

pontos mais relevantes

[1] O caso Baring’s Bank [2] Algemas neles [3] Hora de colocar a teoria em prática