Embed Size (px)

Citation preview

5/11/2018 Estagio Lucro Real - slidepdf.com

http://slidepdf.com/reader/full/estagio-lucro-real 1/55

1

UNIVERSIDADE PAULISTA - UNIPCURSO DE CIÊNCIAS CONTÁBEIS

PROFESSOR ORIENTADOR: DANIEL DE CARVALHO

RELATÓRIO DE ESTÁGIO

JONATHAN GIANAZZI

ASSIS-SP

5/11/2018 Estagio Lucro Real - slidepdf.com

http://slidepdf.com/reader/full/estagio-lucro-real 2/55

2

OUTUBRO-2011UNIVERSIDADE PAULISTA - UNIPCURSO DE CIÊNCIAS CONTÁBEIS

LUCRO REAL – CONCEITO E APLICAÇÃO

RELATÓRIO DE ESTÁGIO CURRICULARAPRESENTADO PARA A OBTENÇÃO DO

CERTIFICADO DE CONCLUSÃO DO CURSODE CIÊNCIAS CONTÁBEIS.

ASSIS - SP

5/11/2018 Estagio Lucro Real - slidepdf.com

http://slidepdf.com/reader/full/estagio-lucro-real 3/55

3

OUTUBRO 2011SUMÁRIO:

1-INTRODUÇÃO.......................................................................................................................82-HISTÓRICO DA EMPRESA..................................................................................................93-CONCEITO...........................................................................................................................103.1-PRINCIPAIS CARACTERISTICAS.................................................................................103.2-PRINCIPAIS VANTAGENS.............................................................................................103.3-PRINCIPAIS DESVANTAGENS......................................................................................114-PESSOAS JURIDICAS OBRIGADAS AO LUCRO REAL................................................115-APURAÇÃO DO IMPOSTO DE RENDA COM BASE NO LUCRO REAL.....................126-DETERMINAÇÃO DA BASE DE CALCULO ESTIMADO.............................................126.1-APLICAÇÕES DOS PERCENTUAIS..............................................................................136.2-EMPRESAS PRESTADORAS DE SERVIÇOS...............................................................13

6.3-RECEITA DE ALUGUEIS................................................................................................146.4-ADIÇÃO DOS GANHOS E DEMAIS RESULTADOS POSITIVOS..............................146.5-GANHOS NA ALIENAÇÃO DE BENS...........................................................................156.6-DEFINIÇÃO DE RECEITA BRUTA................................................................................156.6.1-EXCLUSÕES DE RECEITA BRUTA...........................................................................156.7-ACRESCIMOS A BASE DE CALCULO.........................................................................166.8-VALORES NÃO INTEGRANTES DA BASE DE CALCULO.......................................176.9-DETERMINAÇÃO DO IMPOSTO DE RENDA DEVIDO – ALIQUOTAS....................177-SUSPENSÃO OU REDUÇÃO DO PAGAMENTO DO IMPOSTO DE RENDOMENSAL..................................................................................................................................197.1-SUSPENSÃO OU REDUÇÃO EM JANEIRO..................................................................197.2-DIARIO..............................................................................................................................197.3-ESTOQUES........................................................................................................................197.4-LALUR...............................................................................................................................208-DEDUÇÃO DO IMPOSTO DEVIDO..................................................................................209-COMPENSAÇÕES DO IMPOSTO DE RENDA DEVIDO.................................................2010-CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LIQUIDO..............................................2210.1-ALIQUOTAS...................................................................................................................2210.2-APURAÇÃO TRIMESTRAL DA CSLL........................................................................2210.3-APURAÇÃO ANUAL DA CSLL, COM RECOLHIMENTOS MENSAIS SOBRE ABASE DE CALCULO ESTIMADO........................................................................................22

10.4-BASE DE CALCULO......................................................................................................2310.5-EFEITO DOS BALANÇOS DE SUSPENSÃO OU REDUÇÃO NO PAGAMENTO DACSLL.........................................................................................................................................2310.6-COMPENSAÇÃO DA BASE DE CALCULO NEGATIVA..........................................2410.6.1-ATIVIDADE RURAL-COMPENSAÇÃO DA BASE DE CALCULO NEGATIVA.2410.7-APURADA MENSALMENTE POR ESTIMATIVA......................................................2411-OPÇÃO PARA APLICAÇÃO EM INVESTIMENTOS REGIONAIS..............................2512-OPÇÕES PARA APLICAÇÃO EM INCENTIVOS FISCAIS...........................................2512.1-CARATER CULTURAL E ARTISTICO........................................................................2512.2-PROGRAMA DE ALIMENTAÇÃO AO TRABALHADOR-PAT................................2612.3-ATIVIDADE AUDIOVISUAL.......................................................................................27

12.4-FUNDOS DOS DIREITOS DA CRIANÇA E DO ADOLESCENTE............................2712.5-DESENVOLVIMENTO TECNOLOGICO INDUSTRIAL/AGROPECUARIAPDTI/PDTA..............................................................................................................................28

5/11/2018 Estagio Lucro Real - slidepdf.com

http://slidepdf.com/reader/full/estagio-lucro-real 4/55

4

13-PESSOAS JURIDICAS QUE EXPLORAM ATIVIDADE RURAL................................2813.1-CONTABILIDADE..........................................................................................................2913.2-PREJUIZO FISCAL.........................................................................................................2914-COMPENSAÇÃO DE PREJUIZOS...................................................................................29

14.1-PESSOA JURIDICA EXCLUIDA DA LIMITAÇÃO.....................................................2914.2-PREJUIZOS NÃO OPERACIONAIS..............................................................................3014.3-MUDANÇA DE CONTROLE SOCIETÁRIO E DE RAMO DE ATIVIDADE............3114.4-INCORPORAÇÃO, FUSÃO E CISÃO...........................................................................3114.5-SOCIEDADE EM CONTA DE PARTICIPAÇÃO (SCP)...............................................3115-PAGAMENTO DO IMPOSTO...........................................................................................3115.1-IMPOSTO DE RENDA DETERMINADO COM BASE NO LUCRO REALTRIMESTRAL..........................................................................................................................3115.2-IMPOSTO DE RENDA DETERMINADO SOBRE BASE DE CÁLCULO ESTIMADAMENSALMENTE OU COM BASE EM BALANÇO OU BALANCETE DE SUSPENSÃO

OU REDUÇÃO........................................................................................................................3116-AJUSTES DA EQUIVALÊNCIA PATRIMONIAL........................................................3217-ÁGIO/DESÁGIO NA AQUISIÇÃO DE INVESTIMENTOS.........................................3317.1-PREJUÍZO NA ALIENAÇÃO DE AÇÕES, TÍTULOS OU QUOTAS DECAPITAL .................................................................................................................................3418-ALIMENTAÇÃO ...............................................................................................................34

18.1-BENEFÍCIO INDIRETO ................................................................................................3419-APLICAÇÕES FINANCEIRAS ........................................................................................3420-BENEFICIÁRIOS NÃO IDENTIFICADOS .....................................................................35

21-DESPESAS COM BENS NÃO RELACIONADOS COM A PRODUÇÃO OUCOMERCIALIZAÇÃO ..........................................................................................................3521.1-CONCEITO DE BENS RELACIONADOS COM A PRODUÇÃO OUCOMERCIALIZAÇÃO..........................................................................................................3622-BRINDES ..........................................................................................................................3623-CONTRIBUIÇÕES NÃO COMPULSÓRIAS .................................................................3624-CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO .............................................................3725-CONTRATOS A LONGO PRAZO ...................................................................................3726-CRÉDITOS NÃO RECEBIDOS .......................................................................................3726.1-PARCELAS INDEDUTÍVEIS ......................................................................................38

27-DEPRECIAÇÃO ACELERADA INCENTIVADA ........................................................3927.1-ATIVIDADE RURAL ....................................................................................................3928-DEVOLUÇÃO DO CAPITAL ...........................................................................................39

28.1-DEVOLUÇÃO DE PATRIMÔNIO DE ENTIDADE ISENTA ....................................4029-DOAÇÕES..........................................................................................................................40

30-MÚTUOS SUJEITOS A PREÇO DE TRANSFERÊNCIA .............................................4131-GANHO DE CAPITAL NAS VENDAS A PRAZO ........................................................4132-GRATIFICAÇÕES .............................................................................................................4233-INVESTIMENTOS EM ATIVIDADES AUDIOVISUAIS .............................................4234-JUROS SOBRE O CAPITAL PRÓPRIO ..........................................................................4234.1-JUROS CAPITALIZADOS OU MANTIDOS EM CONTA DE RESERVA.................43

35-LUCRO INFLACIONÁRIO .............................................................................................4336-LUCRO DA EXPLORAÇÃO ...........................................................................................43

5/11/2018 Estagio Lucro Real - slidepdf.com

http://slidepdf.com/reader/full/estagio-lucro-real 5/55

5

37-LUCROS DE INVESTIMENTOS AVALIADOS PELO CUSTO DE AQUISIÇÃO ......4438-LUCROS, GANHOS E RENDIMENTOS NO EXTERIOR ...........................................4438.1-LUCROS ..........................................................................................................................4438.2-GANHOS E RENDIMENTOS .......................................................................................4438.3-PERDAS NO EXTERIOR ..............................................................................................4539-LUCROS DISTRIBUÍDOS DISFARÇADAMENTE ......................................................4540-MULTAS ............................................................................................................................4541-NOTAS DO TESOURO NACIONAL .............................................................................4642-PROVISÕES INDEDUTIVEIS ........................................................................................4643-PARTICIPAÇÕES NOS LUCROS ....................................................................................47

44-PREÇOS DE TRANSFERÊNCIA .....................................................................................4744.1-PESSOAS VINCULADAS..............................................................................................4744.2-AJUSTES AO LUCRO LÍQUIDO .................................................................................48

45-RESERVA DE REAVALIAÇÃO .....................................................................................4945.1-REALlZAÇÃO DA RESERVA ......................................................................................4946-TRIBUTOS E CONTRIBUIÇÕES ....................................................................................50

47-SOCIEDADES COOPERATIVAS ...................................................................................5048-PAGAMENTOS A SOCIEDADES CIVIS ........................................................................5149-CORREÇÃO MONETÁRIA IPC/90 .................................................................................5150-CORREÇÃO MONETÁRIA ESPECIAL – LEI 8.200/91 ................................................5151-COMPENSAÇÃO DE PREJUÍZOS E BASE NEGATIVA DA CSLL ...........................5152-ASSISTÊNCIA TÉCNICA ................................................................................................5253-PESSOA JURIDICA IMUNE.............................................................................................5354-PESSOA JURIDICA ISENTA............................................................................................54

5/11/2018 Estagio Lucro Real - slidepdf.com

http://slidepdf.com/reader/full/estagio-lucro-real 6/55

6

1- INTRODUÇÃO

Uma empresa de prestação e terceirização de serviços de construção civil em geral funcionanormalmente das segundas às sextas-feiras, das 8 horas às 18 horas e aos sábados das 8 horasàs 12 horas. Ele deve ter organização e administração direcionadas para a atividade exercidapela empresa. A principal fonte de renda de uma empresa dessa característica é a construção ereforma de prédios públicos e privados. O responsável pelo serviço tanto pode ser umengenheiro ou um arquiteto, engenheiro é diretamente ligado à fundação e construção total de

prédio, e o arquiteto é mais voltado para a área de reforma de ambientes em geral. Representatecnicamente um diversificado grupo de clientes, em áreas como indústria, comércio, postosde gasolina, e pessoas físicas..A empresa de prestação de serviços pode ser dividida em vários setores. Os principais são aárea braçal relacionando ajudantes gerais entre outros, financeiro, jurídico, departamentopessoal, e o departamento de licitações que se encarrega de firma contratos com órgãospúblicos através de licitações publicas.A relação entre empresa e clientes tem de ser regida por contrato para assegurar conforto ecomodidade entra as partes relacionadas, alem de garantir os deveres, obrigações e direitos deambas as partes. Existe atualmente grande concorrência no mercado, ocasionada pela intensaterceirização que esta ocorrendo em órgãos públicos, visando serviços de maior velocidade,

eficaz e qualidade.

5/11/2018 Estagio Lucro Real - slidepdf.com

http://slidepdf.com/reader/full/estagio-lucro-real 7/55

7

2-HISTÓRICO DA EMPRESA

A empresa Negrão-Construção Civil Ltda foi fundada em de Fevereiro de 2004, resultado dasociedade firmada entre os irmãos Airton Manoel Negrão e Orgesse José Alves, queinicialmente se chamava Alves & Negrão Ltda, a mencionada empresa atua no ramo daprestação de serviços de construção civil e engenharia civil em geral, e a partir da data supramencionada, começou a ingressar no mercado de construção imobiliária, com o objetivo

inicial de executar serviços de construção e reformas residencial, e assim foi se incorporandono mercado, mas os sócios sentiram necessidade de ampliar seus horizontes visando aprestação de serviços para órgãos públicos através de licitações, e assim foi se construindo oseu nome no mercado da construção civil.Atualmente a empresa se encontra com exatamente (83) oitenta e três colaboradores, entreajudante geral, pedreiro, carpinteiro, encanador, eletricista, encarregado de obras, mestre deobras, auxiliar de escritório, secretaria, gerente e administrador.Na presente data a empresa se encontra localizada na Rua Nelson Rosa, n°231 na VilaClaudia, e os seus sócios atualmente são: Airton Manoel Negrão com 99% das quotas da

sociedade; e Johny Silva da Rocha com 1% das quotas da sociedade.A empresa é tributada pelo Lucro Real, tema abordado por mim no mencionado estagio, unsdos principais objetivos da opção pelo regime de apuração, são os benefícios gerados por taltributação, que gera créditos com Pis, Cofins e ICMS sobre substituição tributaria, e pelo fatode que o Lucro Real faz com que a empresa tributada por ele tenha a obrigatoriedade de quequalquer movimentação física e monetária seja comprovada através de notas fiscais.Hoje a empresa Negrão-Construção Civil Ltda, exige de seus colaboradores um padrão deexcelência para que desta forma possa fornecer serviços de primeira qualidade.

5/11/2018 Estagio Lucro Real - slidepdf.com

http://slidepdf.com/reader/full/estagio-lucro-real 8/55

8

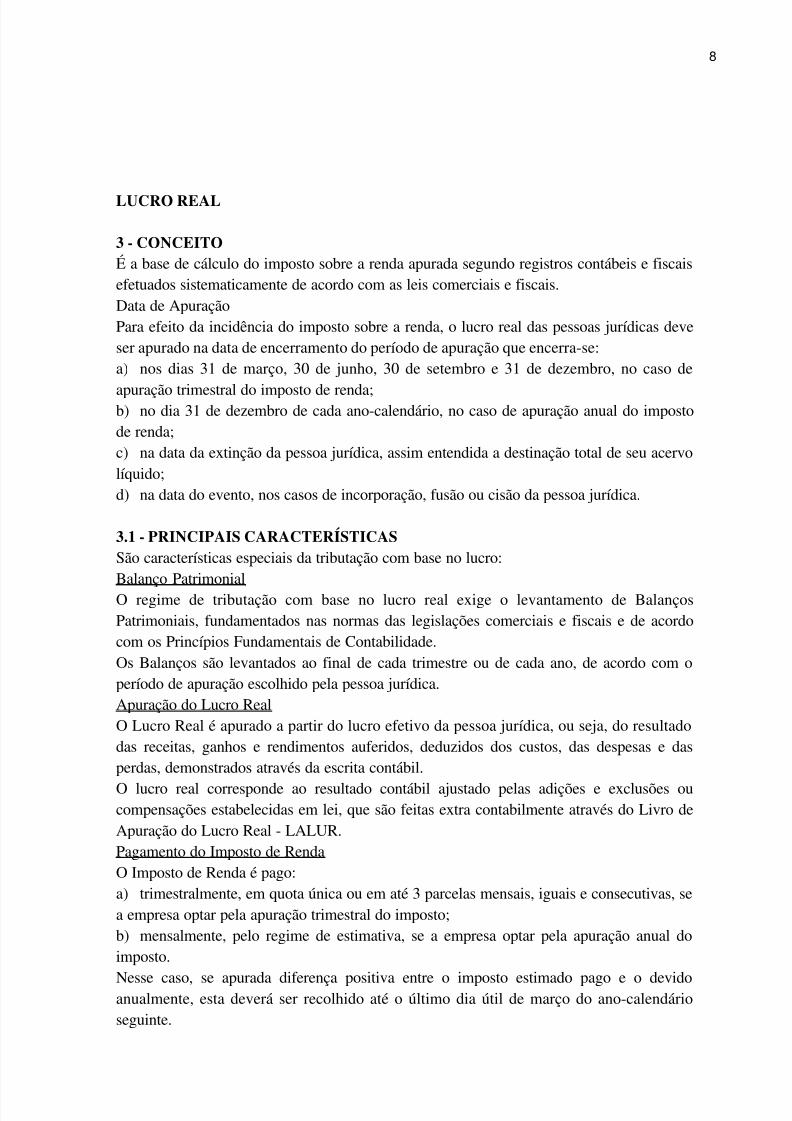

LUCRO REAL

3 - CONCEITOÉ a base de cálculo do imposto sobre a renda apurada segundo registros contábeis e fiscaisefetuados sistematicamente de acordo com as leis comerciais e fiscais.Data de ApuraçãoPara efeito da incidência do imposto sobre a renda, o lucro real das pessoas jurídicas deveser apurado na data de encerramento do período de apuração que encerra-se:a) nos dias 31 de março, 30 de junho, 30 de setembro e 31 de dezembro, no caso de

apuração trimestral do imposto de renda;b) no dia 31 de dezembro de cada ano-calendário, no caso de apuração anual do impostode renda;c) na data da extinção da pessoa jurídica, assim entendida a destinação total de seu acervolíquido;d) na data do evento, nos casos de incorporação, fusão ou cisão da pessoa jurídica.

3.1 - PRINCIPAIS CARACTERÍSTICASSão características especiais da tributação com base no lucro:Balanço PatrimonialO regime de tributação com base no lucro real exige o levantamento de BalançosPatrimoniais, fundamentados nas normas das legislações comerciais e fiscais e de acordocom os Princípios Fundamentais de Contabilidade.Os Balanços são levantados ao final de cada trimestre ou de cada ano, de acordo com operíodo de apuração escolhido pela pessoa jurídica.Apuração do Lucro RealO Lucro Real é apurado a partir do lucro efetivo da pessoa jurídica, ou seja, do resultadodas receitas, ganhos e rendimentos auferidos, deduzidos dos custos, das despesas e dasperdas, demonstrados através da escrita contábil.

O lucro real corresponde ao resultado contábil ajustado pelas adições e exclusões oucompensações estabelecidas em lei, que são feitas extra contabilmente através do Livro deApuração do Lucro Real - LALUR.Pagamento do Imposto de RendaO Imposto de Renda é pago:a) trimestralmente, em quota única ou em até 3 parcelas mensais, iguais e consecutivas, sea empresa optar pela apuração trimestral do imposto;b) mensalmente, pelo regime de estimativa, se a empresa optar pela apuração anual doimposto.

Nesse caso, se apurada diferença positiva entre o imposto estimado pago e o devidoanualmente, esta deverá ser recolhido até o último dia útil de março do ano-calendárioseguinte.

5/11/2018 Estagio Lucro Real - slidepdf.com

http://slidepdf.com/reader/full/estagio-lucro-real 9/55

9

3.2 - PRINCIPAIS VANTAGENSA forma de tributação com base no lucro real implica as principais vantagens:Cálculo do Imposto com Base no Lucro EfetivoComo o imposto incide sobre o lucro efetivo da pessoa jurídica, não existe possibilidade depagamento a maior ou a menor do que o devido.Compensação de PrejuízosO imposto somente é devido se o resultado for positivo. Ocorrendo prejuízos fiscais, apessoa jurídica fica dispensada do pagamento do imposto. Além disso, é permitida acompensação total dos prejuízos contábeis nos períodos de apuração sub sequentes deforma a não prejudicar a situação patrimonial da pessoa jurídica.Entretanto, os prejuízos fiscais possuem limite de compensação equivalente a 30% dolucro real apuração no período.

Diferimentos de Lucros e Ganhos e Apropriação de Despesas IncorridasO lucro real consagra o Regime de Competência para tributação das receitas, rendimentos,lucros e ganhos e para dedução de despesas, custos e perdas.Em função disso, as receitas apenas devem ser incluídas na apuração do resultado doperíodo em que forem auferidas e as despesas no período em que incorrerem, sendoirrelevante o recebimento ou pagamento das mesmas.Opção por Incentivos FiscaisO lucro real é o único regime de tributação que permite o gozo dos diversos incentivosfiscais estabelecidos pela legislação do Imposto de Renda, tais como:

a) Isenção ou Redução do Imposto;b) Depreciação ou Amortização Acelerada Incentivada;c) Aplicação no FINOR, FINAM, FUNRES e em Depósitos para Reinvestimentos;d) Benefícios decorrentes das doações ao Fundo de Apoio à Criança e ao Adolescente, àCultura e ao Cinema, ao Programa de Alimentação do Trabalhador, etc.Distribuição aos Sócios do Lucro EfetivoComo é obrigatória a determinação do lucro através da escrituração contábil, a pessoa

jurídica não corre o risco de distribuir lucros além do valor efetivo e os sócios, acionistas etitular da pessoa jurídica podem conferir a apuração desses lucros.

3.3 - PRINCIPAL DESVANTAGEMA principal desvantagem do lucro real decorre da obrigatoriedade de escrituraçõescomercial e fiscal.A apuração do lucro real demanda uma estrutura administrativa mais complexa, poismuitos são os documentos e livros exigidos pela fiscalização, obrigando a empresa a tercontrole de todo movimento financeiro, administrativo, de estoques, de produção, decomercialização, etc.

4 - PESSOAS JURÍDICAS OBRIGADAS AO LUCRO REAL

Estão obrigadas ao regime de tributação com base no lucro real, em cada ano-calendário,as pessoas jurídicas:

5/11/2018 Estagio Lucro Real - slidepdf.com

http://slidepdf.com/reader/full/estagio-lucro-real 10/55

10

a) cuja receita total, ou seja, o somatório da receita bruta mensal, das demais receitas eganhos de capital, dos ganhos líquidos obtidos em operações realizadas nos mercados derenda variável e dos rendimentos nominais produzidos por aplicações financeiras de rendafixa, da parcela das receitas auferidas nas exportações às pessoas vinculadas ou aos paísescom tributação favorecida que exceder ao valor já apropriado na escrituração da empresa,na forma da IN SRF n.º 38, de 2008, no ano-calendário anterior, seja superior ao limite deR$24.000.000,00 (vinte e quatro milhões de reais), ou de R$2.000.000,00 (dois milhões dereais) multiplicado pelo número de meses do período, quando inferior a doze meses;b) cujas atividades sejam de bancos comerciais, bancos de investimentos, bancos dedesenvolvimento, caixas econômicas, sociedades de crédito, financiamento e investimento,sociedades de crédito imobiliário, sociedades corretoras de títulos, valores mobiliários ecâmbio, distribuidoras de títulos e valores mobiliários, empresas de arrendamentomercantil, cooperativas de crédito, empresas de seguros privados e de capitalização e

entidades de previdência privada aberta;c) que tiverem lucros, rendimentos ou ganhos de capital oriundos do exterior;d) que, autorizadas pela legislação tributária, usufruam de benefícios fiscais relativos àisenção ou redução do imposto;e) que, no decorrer do ano-calendário, tenham efetuado pagamento mensal do imposto derenda, determinado sobre a base de cálculo estimada, na forma do art. 2º da Lei n.º 9.430,de 1996;f) que explorem as atividades de prestação cumulativa e contínua de serviços deassessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, administração de

contas a pagar e a receber, compras de direitos creditórios resultantes de vendas mercantisa prazo ou de prestação de serviços.

As pessoas jurídicas, que se encontram nas situações descritas nas alíneas "a" e "c" e "e"acima, poderão optar, durante o período em que submetidas ao Programa de RecuperaçãoFiscal (Refis), pelo regime de tributação com base no lucro presumido.

5 - APURAÇÃO DO IMPOSTO DE RENDA COM BASE NO LUCRO REALAs pessoas jurídicas deverão apurar trimestralmente o imposto de renda com base no lucroreal. Opcionalmente, as pessoas jurídicas tributadas com base no lucro real, podem efetuar,mensalmente, o pagamento do imposto de renda devido no curso do ano-calendáriocalculado sobre base de cálculo estimada, realizando a apuração definitiva apenas ao finaldo ano-calendário ou na data do evento, caso ocorra fusão, cisão, incorporação ou extinçãoda pessoa jurídica.Esta opção alcança, inclusive, as pessoas jurídicas que em qualquer trimestre do ano-calendário tenham arbitrado o lucro ou tenham se utilizado da faculdade de suspender oureduzir o valor dos pagamentos mensais, mediante a elaboração de balanços ou balancetesmensais.Incide multa de ofício de 75% (setenta e cinco por cento) sobre os valores do imposto

devidos e não pagos, calculados sobre a base de cálculo estimada, ainda que apuradoprejuízo fiscal no encerramento do período de apuração (ajuste anual), salvo se

5/11/2018 Estagio Lucro Real - slidepdf.com

http://slidepdf.com/reader/full/estagio-lucro-real 11/55

11

comprovado que a insuficiência de pagamento decorreu do levantamento do balanço oubalancete de suspensão ou redução.6 - DETERMINAÇÃO DA BASE DE CÁLCULO ESTIMADA

PERCENTUAIS DE ESTIMATIVAATIVIDADE %Revenda para consumo de combustíveis derivados de petróleo, álcool etílicocarburante e gás natural

1,6

- Venda de mercadorias- Serviços hospitalares- Venda de produtos de fabricação própria ou industrialização por encomenda- Atividade imobiliária

- Transporte de cargas- Atividade rural- Representação Comercial conta própria- Outras atividades não caracterizadas como de prestação de serviços

8

- Serviços de transporte, exceto de cargas- Instituições financeira e equiparadas

16

Serviços de:- Sociedades civis, relativos a profissão legalmente regulamentada- Intermediação de negócios

- Administração, locação ou cessão de bens imóveis, móveis e direitos dequalquer natureza- Construção por administração ou empreitada unicamente de mão-de-obra- Representação comercial por conta de terceiros- Factoring- Prestação de qualquer outra espécie de serviços

32

6.1 - Aplicação dos PercentuaisOs percentuais de estimativa são aplicados sobre a receita bruta da(s) atividade(s)

integrante(s) dos objetivos sociais da empresa, conforme expresso no Contrato Social.Exemplo:Receita Bruta no mês de Janeiro/2011 do Transporte de Passageiros: R$ 120.000,00Percentual Estimado de Lucro: 16%Lucro Estimado sobre Receita Bruta: 16% de R$ 120.000,00 = R$ 19.200,00Atividades DiversificadasQuando constar dos objetivos sociais da empresa mais de uma atividade, será necessárioseparar as receitas das atividades e aplicar o percentual relativo a cada uma delas. .

6.2 - Empresas Prestadoras de ServiçosA empresa pode aplicar sobre a receita bruta, para cálculo do Lucro Estimado, o percentualreduzido de 32% para 16%, no caso dos seguintes serviços:

5/11/2018 Estagio Lucro Real - slidepdf.com

http://slidepdf.com/reader/full/estagio-lucro-real 12/55

12

a) intermediação de negócios (inclui a corretagem de seguros, de imóveis, etc., e arepresentação comercial por conta de terceiros);b) administração, locação ou cessão de bens imóveis, móveis e direitos de qualquernatureza;c) construção por administração ou empreitada unicamente de mão-de-obra;d) prestação de qualquer outra espécie de serviços, exceto serviços de sociedades deprofissão legalmente regulamentada;e) Factoring.Condições para Redução do PercentualPara reduzir o percentual de estimativa do lucro de 32% para 16%, é necessário observarque:1) a atividade exercida deve ser exclusivamente a prestação de serviços; e2) a receita bruta anual não pode superar R$ 120.000,00.

Se a receita acumulada até determinado mês exceder o valor de R$ 120.000,00, a empresadeve pagar a diferença do imposto, pelo percentual de 32%, em relação a cada mêstranscorrido.O recolhimento da diferença será efetuado até o último dia útil do mês subsequente àqueleem que ocorreu o excesso, sem quaisquer acréscimos legais. Se o prazo não for cumprido,serão devidos os acréscimos legais devidos pela mora.

6.3 - Receita de AluguéisO Lucro Estimado sobre a receita bruta da administração e locação de imóveis próprios ou

de terceiros é calculado com base nos percentuais de 32% ou 16% (com redução de 50%).Se essas atividades não constarem dos objetivos sociais, a receita de aluguéis será tratadacomo outros resultados positivos.

6.4 - Adição dos Ganhos e demais Resultados PositivosA base de cálculo do Imposto de Renda é a soma do resultado dos percentuais deestimativa sobre a receita bruta da atividade com os demais ganhos, receitas e rendimentosauferidos durante o mês, tais como:a) o ganho de capital na alienação de bens ou direitos do Ativo Permanente;b) o ganho auferido na alienação de ouro não ativo financeiro;c) o ganho de capital obtido na alienação de participação societária permanente emsociedade coligada ou controlada ou que permanecer no ativo da pessoa jurídica até otérmino do ano-calendário seguinte ao de sua aquisição;d) o ganho na devolução em bens ou direitos sobre o capital social de outra pessoa

jurídica;e) os rendimentos em operações de mútuo, inclusive as realizadas entre pessoas jurídicascontroladoras, controladas, coligadas ou interligadas, exceto se a mutuária for instituiçãoautorizada a funcionar pelo Banco Central do Brasil;f) os ganhos obtidos em operações de cobertura (hedge) em bolsas de valores, de

mercadorias e de futuros ou no mercado de balcão;g) 1/120 do saldo do lucro inflacionário acumulado em 31-12-06, corrigidomonetariamente até aquela data;

5/11/2018 Estagio Lucro Real - slidepdf.com

http://slidepdf.com/reader/full/estagio-lucro-real 13/55

13

h) as demais receitas não abrangidas pelas letras anteriores, tais como:- receitas de locação de imóveis, quando este não for o objeto da empresa, deduzidas dosencargos necessários à sua percepção;- os juros ativos, inclusive os equivalentes à taxa SELIC para títulos federais incidentessobre impostos e contribuições a serem restituídos ou compensados;- as variações monetárias ativas;- as multas ou qualquer outra vantagem paga ou creditada por pessoa jurídica, ainda quea título de indenização, em virtude de rescisão de contrato, salvo se tiverem por finalidadea reparação de danos patrimoniais;- bonificações por volumes veiculados pelas agências de publicidade e propaganda;- descontos financeiros obtidos.

6.5 - Ganhos na Alienação de Bens

Nas alienações de bens do Ativo Permanente é necessário apurar o ganho de capital paraadicioná-lo à base de cálculo do imposto devido com base no Regime de Estimativa.O ganho de capital é a diferença entre o preço da alienação e o valor contábil do bem oudireito.

6.6 - Definição de Receita BrutaA receita bruta das vendas e serviços compreende o produto da venda de bens nasoperações de conta própria, o preço dos serviços prestados e o resultado auferido nasoperações de conta alheia, observando-se que:

a) as pessoas jurídicas que explorem atividades imobiliárias relativas a loteamentos deterrenos, incorporação imobiliária, construção de prédios destinados à venda, bem como avenda de imóveis construídos ou adquiridos para revenda, deverão considerar como receitabruta o montante efetivamente recebido, relativo às unidades imobiliárias vendidas;b) nos casos de contratos com prazo de execução superior a um ano, de construção porempreitada ou de fornecimento a preço predeterminado de bens ou serviços a seremproduzidos, será computada na receita bruta parte do preço total da empreitada, ou dosbens ou serviços a serem fornecidos, determinada mediante a aplicação, sobre esse preçototal, da percentagem do contrato ou da produção executada em cada mês, observado odisposto na alínea "d";c) no caso de construções ou fornecimentos contratados com base em preço unitário dequantidades de bens ou serviços produzidos em prazo inferior a um ano, a receita deveráser incluída no mês em que for completada cada unidade;d) a receita decorrente de fornecimento de bens e serviços para pessoa jurídica de direitopúblico ou empresa sob seu controle, empresas públicas, sociedades de economia mista ousua subsidiária, nos casos de empreitada ou fornecimento contratado nas condições do art.10 e § 2º do Decreto-lei n.º 1.598, de 1977, será reconhecida no mês do recebimento;e) as receitas obtidas pelas empresas de "factoring", representada pela diferença entre aquantia expressa no título de crédito adquirido e o valor pago, deverá ser reconhecida na

data da operação.

5/11/2018 Estagio Lucro Real - slidepdf.com

http://slidepdf.com/reader/full/estagio-lucro-real 14/55

14

6.6.1 - Exclusões da Receita BrutaNa receita bruta não se incluem as vendas canceladas, os descontos incondicionaisconcedidos e os impostos não cumulativos cobrados destacadamente do comprador oucontratante dos quais o vendedor dos bens ou o prestador dos serviços seja merodepositário - IPI.As receitas provenientes de atividade incentivada não comporão a base de cálculo doimposto na proporção do benefício a que a pessoa jurídica, submetida ao regime detributação com base no lucro real, fizer jus.

6.7 - Acréscimos à Base de CálculoSerão acrescidos à base de cálculo, no mês em que forem auferidos, os ganhos de capital,as demais receitas e os resultados positivos decorrentes de receitas não compreendidas na

atividade, inclusive:a) os rendimentos auferidos nas operações de mútuo realizadas entre pessoas jurídicascontroladoras, controladas, coligadas ou interligadas;b) os ganhos auferidos na alienação de participações societárias permanentes emsociedades coligadas e controladas, e de participações societárias que permaneceram noativo da pessoa jurídica até o término do ano-calendário seguinte ao de suas aquisições;c) a realização de 1/120 do saldo do lucro inflacionário existente em 31/12/2006;c) os ganhos auferidos em operações de cobertura (hedge) realizadas em bolsas devalores, de mercadorias e de futuros ou no mercado de balcão;

d) a receita de locação de imóvel, quando este não for o objeto social da pessoa jurídica,deduzida dos encargos necessários à sua percepção;e) os juros equivalentes à taxa do Sistema Especial de Liquidação e Custódia (Selic), paratítulos federais, acumulada mensalmente, relativos a impostos e contribuições a seremrestituídos ou compensados;f) as variações monetárias ativas;g) a diferença entre o valor em dinheiro ou o valor dos bens e direitos recebidos deinstituição isenta, a título de devolução de patrimônio, e o valor em dinheiro ou o valor dosbens e direitos que tenha sido entregue para a formação do referido patrimônio;h) os ganhos de capital auferidos na devolução de capital em bens e direitos

Atenção:1) Quanto ao cálculo dos ganhos de capital, consultar o disposto no art. 4º, §§ 1° a 5º, daIN SRF n.º 93, de 1997.2) Nas atividades de compra e venda, loteamento, incorporação e construção de imóveis,as variações monetárias ativas a que se refere o art. 9° da Lei n° 9.718, de 1998, serãoreconhecidas segundo as normas constantes da IN SRF n° 84, de 1979, da IN SRF n° 23,de 1983, e da IN SRF n° 067, de 1988.3) Quanto à alínea "g", a partir de 1º de janeiro de 2000, as variações monetárias dos

direitos de crédito e das obrigações do contribuinte, em função da taxa de câmbio, serãoconsideradas, para efeito de determinação da base de cálculo quando da liquidação dacorrespondente operação. À opção da pessoa jurídica, as variações monetárias poderão ser

5/11/2018 Estagio Lucro Real - slidepdf.com

http://slidepdf.com/reader/full/estagio-lucro-real 15/55

15

consideradas na determinação da base de cálculo pelo regime de competência, sendo que aopção aplica-se a todo ano-calendário;4) Quanto à alínea "h", deverão ser aplicadas as normas do inciso I do art. 17 da Lei n°9.249, de 1995 aos valores entregues até o final de 1995.

6.8 - Valores Não Integrantes da Base de CálculoNão integram a base de cálculo do imposto de renda mensal:a) os rendimentos e ganhos líquidos produzidos por aplicação financeira de renda fixa evariável. Os rendimentos e ganhos líquidos produzidos por aplicações financeiras de rendafixa e variável serão considerados na determinação da base de cálculo do imposto de rendamensal quando não houverem sido submetidos à incidência na fonte ou ao recolhimentomensal previstos nas regras específicas de tributação a que estão sujeitos;b) as recuperações de créditos que não representem ingressos de novas receitas;

c) a reversão de saldo de provisões anteriormente constituídas;d) os lucros e dividendos decorrentes de participações societárias avaliadas pelo custo deaquisição e a contrapartida do ajuste por aumento do valor de investimentos avaliados pelométodo da equivalência patrimonial;e) os juros sobre o capital próprio auferidos.

6.9 - Determinação do Imposto de Renda Devido - AlíquotasAs alíquotas do imposto de renda em vigor no ano-calendário de 2011 são as seguintes:a) 15% (quinze por cento) sobre o lucro real apurado pelas pessoas jurídicas em geral,

seja comercial ou civil o seu objeto;b) 6% (seis por cento) sobre o lucro inflacionário acumulado até 31 de dezembro de 1987,das empresas concessionárias de serviços públicos de energia elétrica e telecomunicações,das empresas de saneamento básico e das empresas que exploram a atividade de transportecoletivo de passageiros, concedida ou autorizada pelo poder público e com tarifa por elefixada, realizado no período de apuração (trimestral ou anual) do imposto.

6.9.1 - AdicionalA parcela do lucro real que exceder ao resultado da multiplicação de R$20.000,00 (vintemil reais) pelo número dos meses do respectivo período de apuração sujeita-se à incidênciado adicional, à alíquota de 10% (dez por cento). Também se encontra sujeita ao adicional aparcela da base de cálculo estimada mensal, no caso das pessoas jurídicas que optaram pelaapuração anual do imposto de renda, que exceder a R$ 20.000,00 (vinte mil reais).A alíquota do adicional é única para todas as pessoas jurídicas, inclusive instituiçõesfinanceiras, sociedades seguradoras e assemelhadas.O adicional incide, inclusive, sobre os resultados tributáveis de pessoa jurídica que exploreatividade rural. No caso de atividades mistas, a base de cálculo do adicional será a soma dolucro real apurado nas atividades em geral com o lucro real apurado na atividade rural.

5/11/2018 Estagio Lucro Real - slidepdf.com

http://slidepdf.com/reader/full/estagio-lucro-real 16/55

16

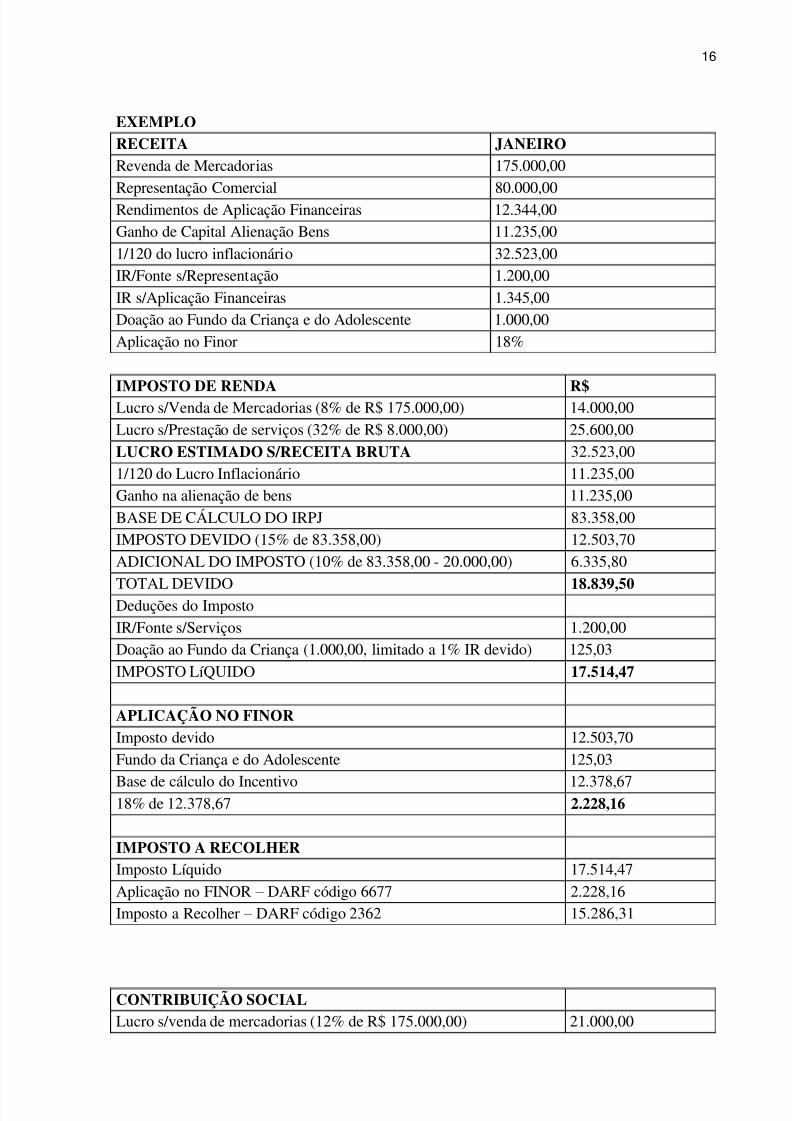

EXEMPLORECEITA JANEIRORevenda de Mercadorias 175.000,00

Representação Comercial 80.000,00Rendimentos de Aplicação Financeiras 12.344,00Ganho de Capital Alienação Bens 11.235,001/120 do lucro inflacionário 32.523,00IR/Fonte s/Representação 1.200,00IR s/Aplicação Financeiras 1.345,00Doação ao Fundo da Criança e do Adolescente 1.000,00Aplicação no Finor 18%

IMPOSTO DE RENDA R$Lucro s/Venda de Mercadorias (8% de R$ 175.000,00) 14.000,00Lucro s/Prestação de serviços (32% de R$ 8.000,00) 25.600,00LUCRO ESTIMADO S/RECEITA BRUTA 32.523,001/120 do Lucro Inflacionário 11.235,00Ganho na alienação de bens 11.235,00BASE DE CÁLCULO DO IRPJ 83.358,00IMPOSTO DEVIDO (15% de 83.358,00) 12.503,70ADICIONAL DO IMPOSTO (10% de 83.358,00 - 20.000,00) 6.335,80

TOTAL DEVIDO 18.839,50Deduções do ImpostoIR/Fonte s/Serviços 1.200,00Doação ao Fundo da Criança (1.000,00, limitado a 1% IR devido) 125,03IMPOSTO LíQUIDO 17.514,47

APLICAÇÃO NO FINORImposto devido 12.503,70Fundo da Criança e do Adolescente 125,03

Base de cálculo do Incentivo 12.378,6718% de 12.378,67 2.228,16

IMPOSTO A RECOLHERImposto Líquido 17.514,47Aplicação no FINOR – DARF código 6677 2.228,16Imposto a Recolher – DARF código 2362 15.286,31

CONTRIBUIÇÃO SOCIALLucro s/venda de mercadorias (12% de R$ 175.000,00) 21.000,00

5/11/2018 Estagio Lucro Real - slidepdf.com

http://slidepdf.com/reader/full/estagio-lucro-real 17/55

17

Lucro s/Prestação de serviços (12% de R$ 80.000,00) 9.600,00Aplicações Financeiras 12.344,00Ganho na alienação de bens 11.235,00

Base de Calculo 54.179,00Contribuição Social (9% de 54.179,00) 4.876,11

Saldo de Incentivo Fiscal para o mês seguinte:Valor da Doação ao Fundo da Criança e do Adolescente ............... 1.000,00Dedução no Mês .............................................................................. 125,03Saldo a Deduzir ............................................................................... 874 97

7 - SUSPENSÃO OU REDUÇÃO DO PAGAMENTO DO IMPOSTO DE RENDAMENSALA pessoa jurídica poderá suspender o pagamento do imposto, desde que demonstre que ovalor do imposto devido, calculado com base no lucro real do período em curso, é igual ouinferior à soma do imposto de renda devido por estimativa, correspondente aos meses domesmo ano-calendário, anteriores àquele a que se refere o balanço ou balancete levantado.A diferença verificada, correspondente ao imposto de renda apurado a maior, no períodoabrangido pelo balanço de suspensão, não poderá ser utilizada para reduzir o montante doimposto devido em meses subseqüentes do mesmo ano-calendário, calculado com base nareceita bruta e acréscimos.Caso a pessoa jurídica pretenda suspender ou reduzir o valor do imposto devido, em

qualquer outro mês do ano-calendário, deverá levantar novo balanço ou balancete doperíodo em curso.

7.1 - Suspensão ou Redução em JaneiroO pagamento do imposto de renda relativo ao mês de janeiro de 2011 poderá ser efetuadocom base em balanço ou balancete de suspensão ou redução, se ficar demonstrado que oimposto devido no período é inferior ao calculado sobre a base de cálculo estimada.

7.2 - Diário

Os balanços ou balancetes de suspensão ou redução deverão ser levantados comobservância das leis comerciais e fiscais e transcritos no livro Diário até a data fixada parapagamento do imposto do respectivo mês. Esses balanços ou balancetes somenteproduzirão efeitos para fins de determinação do imposto de renda e da contribuição socialsobre o lucro líquido do período em curso.Para os efeitos deste, considera-se período em curso aquele compreendido a partir de 1º de

janeiro ou o do início de atividade até o último dia do mês a que se referir o balanço oubalancete. O imposto devido no período em curso é o resultado da aplicação da alíquota doimposto sobre o lucro real, acrescido do adicional, e deduzido, quando for o caso, dosincentivos fiscais de dedução e de isenção ou redução.

5/11/2018 Estagio Lucro Real - slidepdf.com

http://slidepdf.com/reader/full/estagio-lucro-real 18/55

18

7.3 - EstoquesPara fins de determinação do resultado contábil, a pessoa jurídica deverá promover, aofinal de cada período de apuração, levantamento e avaliação de seus estoques, segundo alegislação específica, dispensada a escrituração do livro “Registro de Inventário”. A pessoa

jurídica que possuir registro permanente de estoques, integrado e coordenado com acontabilidade, somente estará obrigada a ajustar os saldos contábeis, pelo confronto com acontagem física, ao final do ano-calendário ou do encerramento do período de apuração,nos casos de incorporação, fusão, cisão ou extinção da pessoa jurídica.

7.4 - LALURO resultado do período em curso deverá ser ajustado por todas as adições determinadas,exclusões e compensações de prejuízos fiscais admitidas pela legislação do imposto de

renda. A demonstração do lucro real relativa ao período abrangido pelos balanços oubalancetes de suspensão ou redução deverá ser transcrita no Livro de Apuração do LucroReal (Lalur). A cada balanço ou balancete levantado para fins de suspensão ou redução doimposto, o contribuinte deverá determinar um novo lucro real para o período em curso,desconsiderando aqueles apurados em meses anteriores do mesmo ano-calendário. Asadições, exclusões e compensações de prejuízos fiscais computadas na apuração do lucroreal, correspondentes aos balanços ou balancetes, deverão constar, discriminadamente, naparte A do Lalur, para fins de elaboração da demonstração do lucro real do período emcurso, não cabendo nenhum registro na parte B do referido livro.

Ocorrendo apuração de prejuízo fiscal, a pessoa jurídica estará dispensada do pagamentodo imposto correspondente ao mês em que foi levantado o balanço ou balancete desuspensão ou redução.

8 - DEDUÇÃO DO IMPOSTO DEVIDOA pessoa jurídica sujeita ao Lucro Real poderá deduzir do imposto devido os seguintesincentivos fiscais: Caráter Cultural e Artístico, Programa de Alimentação ao Trabalhador,Desenvolvimento Tecnológico Industrial/Agropecuário, Atividade Audiovisual, Fundos doDireito da Criança e do Adolescente, Regionais de Redução e/ou Isenção do Imposto, e deRedução por Reinvestimento;Os incentivos fiscais citados acima, à exceção dos relativos a DesenvolvimentoTecnológico Industrial/Agropecuário, dos Regionais de Redução e/ou Isenção do Imposto,e dos de Redução por Reinvestimento, podem ser deduzidos do imposto devido calculadosobre base de cálculo estimada mensalmente. Podem ser deduzidos ainda:- o imposto de renda pago ou retido na fonte sobre as receitas que integraram a base decálculo do imposto devido;- o pago no exterior sobre lucros disponibilizados, rendimentos e ganhos de capital.

9 - COMPENSAÇÕES DO IMPOSTO DE RENDA DEVIDO

A pessoa jurídica poderá efetuar as seguintes compensações:- pagamentos indevidos ou a maior de imposto de renda;- saldo negativo de imposto de renda de períodos anteriores;

5/11/2018 Estagio Lucro Real - slidepdf.com

http://slidepdf.com/reader/full/estagio-lucro-real 19/55

19

- outras compensações efetuadas em conformidade com a IN SRF n° 21, de 1997, e INSRF n° 73, de 1997.As compensações efetuadas deverão ser demonstradas na DCTF.

DADOS DO EXEMPLOpagamentos por estimativa no curso do período

MÊS IRPJDEVIDO

IR/FONTECOMPENSADO

DEDUÇÃOPORINCENTIVO

IRPJLíQUIDORECOLHIDO

JANEIRO 18.839,50 1.200,00 125,03 17.514,47FEVEREIRO 29.259,25 800,00 173,90 28.285,35

MARCO 42.388,87 2.700,00 214,14 39.474,73TOTALDEVIDO

90.487,62 4.700,00 513,07 85.274,55

IMPOSTO PAGOMÊS IRPJ RECOLHIDO NO

DARFIR/FONTE TOTAL

PAGO

JANEIRO 17.514,47 1.200,00 18.714,47

FEVEREIRO 28.285,35 800,00 29.085,35MARCO 39.474,73 2.700,00 42.174,73TOTALDEVIDO

85.274,55 4.700,00 89.974,55

CSLL PAGAMÊS CSLL PAGA

JANEIRO 4.876,11FEVEREIRO 7.314,16MARCO 10.971,36TOTAL DEVIDO 23.161,63

RESULTADO DO BALANÇO DE SUSPENSÃO

5/11/2018 Estagio Lucro Real - slidepdf.com

http://slidepdf.com/reader/full/estagio-lucro-real 20/55

20

PERíODO EM CURSO: 1° DE JANEIRO A 30 DE ABRILCÁLCULO DO IRPJ R$Lucro Contábil de 1° de Janeiro a 30 de Abril, após a CSLL 284.857,40Adições 187.450,00Exclusões 199.450,00LUCRO REAL 272.857,40IMPOSTO DEVIDO15% de R$ 272.857 ,40 40.928,6110% de (272.857,40 - 80.000,00) 19.285,74Incentivos ao Fundo da Criança e Adolescência* 409,28IMPOSTO DEVIDO 59.805,07

VALOR PAGO 89.974,55VALOR RECOLHIDO A MAIOR ( 30.169,48)(*) A dedução do incentivo fiscal é menor do que na estimativa (513,07), porque foicalculado sobre o imposto efetivamente devido, enquanto que no pagamento mensal écalculado sobre o imposto estimado.Até o mês anterior ao balanço de suspensão, a empresa pagou (89.974,55) mais Imposto deRenda do que devia (59.805,07) no período de 1° de janeiro a 30 de abril.Nesse caso, pode suspender o pagamento do Imposto de Renda e da Contribuição Socialsobre o Lucro no mês de abril, com base no balanço efetuado em 30 de abril.O balanço suspendeu o pagamento por estimativa no mês de abril.No mês de maio, a empresa deve continuar recolhendo por estimativa ou, se desejar,levantar outro balanço ou balancete para reduzir ou suspender o pagamento do Imposto deRenda e da Contribuição.CÁLCULO DA CSLL R$Lucro Contábil de 1° de Janeiro a 30 de Abril, após a CSLL 303.457,00Adições 107.983,00Exclusões 178.945,00BASE DE CÁLCULO DA CSLL 232.495,00CSLL DEVIDA (9%) 20.965,05

VALOR PAGO 23.161,63VALOR RECOLHIDO A MAIOR (2.196,58)

10 - CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO (CSLL) 10.1 - AlíquotasA partir do ano-calendário 2001A alíquota da CSLL é de:9% (nove por cento) para os fatos geradores ocorridos a partir de 1° de fevereiro de 2011até 31 de dezembro de 2013.

10.2 - Apuração Trimestral da CSLL

5/11/2018 Estagio Lucro Real - slidepdf.com

http://slidepdf.com/reader/full/estagio-lucro-real 21/55

21

As pessoas jurídicas tributadas pelo lucro real trimestral deverão apurar trimestralmente aCSLL.A base de cálculo da CSLL corresponde ao lucro líquido contábil ajustado pelas adiçõesdeterminadas, pelas exclusões admitidas e pelas compensações de base de cálculo negativaaté o limite definido em legislação específica vigente à época da ocorrência dos fatosgeradores. O valor da CSLL não poderá ser deduzido para efeito de determinação do lucroreal e própria base de cálculo.

10.3 - Apuração Anual da CSLL, com recolhimentos mensais sobre a base de cálculoestimada As pessoas jurídicas tributadas na forma do lucro real anual deverão pagar a CSLL,mensalmente, determinada sobre a base de cálculo estimada.

Os valores de CSLL efetivamente pagos calculados sobre a base de cálculo estimadamensalmente, no transcorrer do ano-calendário, poderão ser deduzidos do valor de CSLLapurado anualmente (ajuste).O valor da CSLL não poderá ser deduzido para efeito de determinação do lucro real e daprópria base de cálculo (Lei n° 9.316, de 1996, art. 1°).

10.4 - Base de CálculoNas atividades desenvolvidas por pessoas jurídicas de natureza comercial, industrial ou deprestação de serviços, a base de CSLL apurada por estimativa será a soma dos seguintes

valores:I. o valor correspondente a 12% (doze por cento) da receita bruta mensal, excluídas asvendas canceladas, as devoluções de vendas, os descontos incondicionais concedidos e osimpostos não cumulativos cobrados destacadamente do comprador dos quais o vendedordos bens ou prestador de serviços seja mero depositário;II. os ganhos de capital, as demais receitas e os resultados positivos decorrentes dereceitas não compreendidas na atividade, inclusive:f) os rendimentos auferidos nas operações de mútuo realizadas entre pessoas jurídicascontroladoras, controladas, coligadas ou interligadas;g) os ganhos de capital auferidos na alienação de participações societárias permanentesem sociedades coligadas e controladas, e de participações societárias que permaneceram noativo da pessoa jurídica até o término do ano-calendário seguinte ao de suas aquisições;h) os ganhos auferidos em operações de cobertura ("hedge") realizadas em bolsas devalores, de mercadorias e de futuros ou no mercado de balcão;i) a receita de locação de imóvel, quando não for este o objeto social da pessoa jurídica,deduzida dos encargos necessários à percepção da mesma;

j) os juros equivalentes à taxa referencial do Sistema Especial de Liquidação e Custódia(Selic), para títulos federais, acumulada mensalmente, relativos a impostos e contribuiçõesa serem restituídos ou compensados;

k) as variações monetárias ativas;l) os ganhos de capital auferidos na devolução de capital em bens e direitos;

5/11/2018 Estagio Lucro Real - slidepdf.com

http://slidepdf.com/reader/full/estagio-lucro-real 22/55

22

m) a diferença entre o valor em dinheiro ou o valor dos bens e direitos recebidos deinstituição isenta, a título de devolução de patrimônio, e o valor em dinheiro ou o valor dosbens e direitos que tenha sido entregue para a formação do referido patrimônio.III. os rendimentos e ganhos líquidos auferidos em aplicações financeiras de renda fixa erenda variável.

10.5 - Efeito dos Balanços de Suspensão ou Redução no Pagamento da CSLLA mesma forma de tributação adotada, pela pessoa jurídica, para fins de apuração doimposto de renda, deverá ser adotada para fins de apuração da CSLL.Assim, a pessoa jurídica que levantou balanço ou balancete para suspender ou reduzir opagamento do imposto de renda, em determinado mês do ano-calendário, deverá apurar abase de cálculo da CSLL sobre o lucro líquido apurado nesse mesmo balanço, ajustadopelas adições determinadas, pelas exclusões permitidas e pelas compensações de base de

cálculo negativa da CSLL, observados os limites definidos na legislação pertinente, aindaque a base de cálculo apurada seja superior ao valor da base de cálculo estimada.A pessoa jurídica que levantar balanço ou balancete de suspensão ou redução dopagamento do IRPJ e da CSLL em 31 de dezembro deverá computar os lucros, oriundos doexterior, disponibilizados nos termos do art. 1° da Lei n° 9.532, de 1997. A pessoa jurídicadeverá computar também os rendimentos e ganhos de capital, auferidos no exterior, nessebalanço ou balancete, para fins de incidência da CSLL

10.6 - Compensação de Base de Cálculo Negativa

A pessoa jurídica poderá compensar a base de cálculo negativa, desde que mantenha oslivros e documentos, exigidos pela legislação fiscal, comprobatórios do montante dessabase utilizado para a compensação.A base de cálculo negativa das atividades em geral poderá ser compensada com basepositiva da atividade rural apurada no próprio período de apuração, ou vice-versa.A base de cálculo negativa, das atividades em geral e rural, apurada a partir doencerramento do ano-calendário de 2006, poderá ser compensada, cumulativamente com abase de cálculo negativa apurada até 31 de dezembro de 2005, com o resultado do períodode apuração ajustado pelas adições e exclusões previstas na legislação, determinado emanos-calendário subseqüentes, observado o limite máximo de redução de trinta por cento,no caso da base de cálculo negativa das atividades em geral.A pessoa jurídica não poderá compensar sua própria base de cálculo negativa se entre adata da apuração e a da compensação houver ocorrido, cumulativamente, modificação deseu controle societário e do ramo de atividade. A pessoa jurídica sucessora porincorporação, fusão ou cisão não poderá compensar base de cálculo negativa da sucedida.No caso de cisão parcial, a pessoa jurídica cindida poderá compensar sua própria base decálculo negativa, proporcionalmente à parcela remanescente do patrimônio líquido.

10.6.1 - Atividade Rural – Compensação de Base de Cálculo Negativa

A base de cálculo da CSLL da atividade rural, quando negativa, poderá ser compensadacom o resultado dessa mesma atividade, apurado em períodos de apuração subseqüentes,

5/11/2018 Estagio Lucro Real - slidepdf.com

http://slidepdf.com/reader/full/estagio-lucro-real 23/55

23

ajustado pelas adições e exclusões previstas na legislação, sem o limite máximo de reduçãode trinta por cento.A base de cálculo da CSLL da atividade rural, quando negativa poderá ser compensadacom o resultado das atividades em geral , apurado no mesmo período de apuração, sem olimite máximo de redução de trinta por cento.A base de cálculo da CSLL da atividade rural quando negativa, poderá ser compensadacom o resultado das atividades em geral, apurado em períodos de apuração subseqüentes,observado o limite máximo de redução de trinta por cento.

10.7 - Apurada Mensalmente por EstimativaI - Pagamentos MensaisA CSLL determinada mensalmente com base na receita bruta e acréscimos ou em balançoou balancete de suspensão ou redução, será paga até o último dia útil do mês subseqüente

àquele a que se referir a apuração.II - Saldo da CSLL Apurado em 31 de Dezembro (ajuste anual): O saldo da CSLL apurado em 31 de dezembro do ano-calendário será:a) pago em quota única até o último dia útil do mês de março do ano subseqüente. O saldoda CSLL será acrescido de juros equivalentes à taxa referencial do Sistema Especial deLiquidação e Custódia (Selic), para títulos federais, acumulada mensalmente, a partir de 1ºde fevereiro ano subseqüente até o último dia do mês anterior ao do pagamento e de 1%(um por cento) no mês do pagamento;b) compensado com a CSLL devida a partir do mês de janeiro do ano-calendário

subsequente ao do encerramento do período de apuração, se negativo, assegurada aalternativa de requerer a restituição.

11 - OPÇÃO PARA APLICAÇÃO EM INVESTIMENTOS REGIONAISA pessoa jurídica tributada com base no lucro real poderá manifestar a opção pelaaplicação de parte do imposto de renda em investimentos regionais, na declaração ou nocurso do ano-calendário, nas datas de pagamento do imposto apurado trimestralmente.O valor a ser aplicado, relativamente ao ano-calendário de 2011, poderá ser equivalente aaté 18% para Finor e Finam e 25% para o Funres.A pessoa jurídica que efetuar pagamentos mensais deverá recolher o valor correspondenteà aplicação em investimentos regionais, em Darf específico com os códigos: 6677 (Finor),6692 (Finam) ou 6704 (Funres). A pessoa jurídica sujeita à apuração trimestral do impostodeverá recolher o valor correspondente à aplicação em investimentos regionais, em Darf específico com os seguintes códigos: 1800 (Finor), 1825 (Finam) e 1838 (Funres). A opçãomanifestada é irretratável e os Darf utilizados para recolhimento com os códigosanteriormente mencionados não poderão sofrer retificação relativa ao código ou ao valorda receita.A parcela excedente destinada aos fundos verificada no ajuste anual pelas pessoas jurídicasserá considerada:

- como recurso próprio aplicado no respectivo projeto, quando o recolhimento forefetuado pelas pessoas jurídicas de que trata o art. 9° da Lei n° 8.167, de 1991;

5/11/2018 Estagio Lucro Real - slidepdf.com

http://slidepdf.com/reader/full/estagio-lucro-real 24/55

24

- como subscrição voluntária para o fundo destinatário da opção manifestada no Darf,quando o recolhimento for efetuado pelas demais pessoas jurídicas.O valor referente à aplicação em incentivos fiscais correspondente aos valores apurados noajuste anual deverá ser recolhido nos seguintes códigos: 7920 (Finor), 7933 (Finam) ou7946 (Funres).

12 - OPÇÕES PARA APLICAÇÃO EM INCENTIVOS FISCAIS12.1 – Caráter Cultural e ArtísticoA pessoa jurídica que efetuar doações ou patrocínios em favor de projetos culturais, desdeque atendidas as condições do Decreto n° 1.494, de 1995, e da IN SE-MINC/SRF n° 1, de1995, poderá deduzir do imposto devido o valor calculado deste incentivo, observando-se abase legal de concessão dos projetos e os limites legais estabelecidos, conforme a seguir:a) Projetos aprovados nos termos dos arts. 25 e 26 da Lei n.º 8.313, de 1991:

- 40% do somatório das doações;- 30% do somatório dos patrocínios.b) Projetos aprovados nos termos do art. 18 da Lei n° 8.313, de 1991, alterado pela Lei n°9.874, de 23 de novembro de 1999:- 100% do somatório das doações;- 100% do somatório dos patrocínios.Limite de DeduçãoA dedução do imposto de renda a este título não poderá exceder, isoladamente, a 4% doimposto de renda devido. Para o cálculo do limite desta dedução deverá ser excluída, do

imposto de renda devido, a parcela do imposto correspondente a lucros, rendimentos ouganhos de capital auferidos no exterior .Além de observar o limite específico de cada incentivo, o total das deduções relativas aosincentivos em operações de caráter cultural e atividade audiovisual não poderá exceder a4% do imposto devido.A pessoa jurídica que tiver projeto aprovado nos termos dos arts. 25 e 26 da Lei n° 8.313,de 1991, além de efetuar as deduções do imposto devido, conforme o item “a”, não terá

prejudicado o direito de deduzir o valor relativo às doações e/ou aos patrocínios comodespesa operacional.A pessoa jurídica que tiver projeto aprovado nos termos do art. 18 da Lei n° 8.313, de1991, alterado pela Lei n° 9.874, de 1999, que fizer jus à dedução do imposto de renda, nãopoderá efetuar qualquer dedução do valor correspondente às doações ou patrocínios comodespesa operacional.

12.2 – Programa de Alimentação ao Trabalhador – PATA pessoa jurídica que tiver Programas de Alimentação ao Trabalhador aprovados peloMinistério do Trabalho nos termos do Decreto n° 5, de 1991, com as alteraçõesintroduzidas pelo Decreto n° 349, de 1991, respeitado o limite estabelecido, poderá deduzirdo imposto de renda o valor equivalente a 15% do total das despesas de custeio efetuadas

no período de apuração.Para a utilização do benefício, o custo máximo da refeição será de R$2,49 (dois reais equarenta e nove centavos), no caso de o custo efetivo ter sido superior a esse valor. O valor

5/11/2018 Estagio Lucro Real - slidepdf.com

http://slidepdf.com/reader/full/estagio-lucro-real 25/55

25

mensal do benefício será calculado mediante a aplicação da alíquota do imposto sobre oresultado da multiplicação do número de refeições fornecidas em cada período deapuração, correspondente a 80% do custo efetivo de cada refeição. No caso de o custoefetivo ser igual ou superior a R$2,49 o valor mensal do benefício será calculado mediantea aplicação da alíquota do imposto sobre o resultado da multiplicação do número derefeições fornecidas, no período de apuração, pelo valor de $1,99 (um real e noventa enove centavos). A pessoa jurídica que estiver apurando lucro real anual considerará comovalor do benefício o resultado da soma dos valores correspondentes aos meses do ano-calendário, observados os limites em relação ao imposto devido.Limite de DeduçãoA dedução do imposto de renda a este título não poderá exceder, isoladamente, a 4% doimposto de renda devido. Para o cálculo do limite desta dedução deverá ser excluída, doimposto de renda devido, a parcela do imposto correspondente a lucros, rendimentos ou

ganhos de capital auferidos no exterior. Eventuais excessos podem ser transferidos paradedução nos dois anos-calendário subseqüentes.Observados o limite específico de cada incentivo, o total das deduções do imposto,apurado no encerramento do período trimestral, anual (ajuste), ou no períodocorrespondente ao balanço ou balancete de suspensão ou redução, relativas ao PAT – Programa de Alimentação ao Trabalhador e aos Programas de DesenvolvimentoTecnológico Industrial – PDTI e Programa de Desenvolvimento TecnológicoAgropecuário – PDTA, aprovados a partir de 3 de junho de 1993, não poderá exceder a 4%do imposto devido.

12.3 – Atividade AudiovisualA pessoa jurídica que atender as condições do Decreto n° 974, de 1993, e da IN SRF n° 54,de 1994, poderá deduzir do imposto devido as quantias referentes a investimentos feitos naprodução de obras audiovisuais cinematográficas brasileiras de produção independente eem projetos específicos na área audiovisual, cinematográfica de exibição, distribuição einfra-estrutura técnica, apresentados por empresa brasileira, mediante a aquisição de quotasrepresentativas de direitos de comercialização, caracterizadas por Certificados deInvestimentos.Limite de DeduçãoA dedução está limitada a 3% do imposto devido, e só se aplica aos investimentosrealizados no mercado de capitais em favor de projetos de produção independente,previamente aprovados pelo Ministério da Cultura. Para o cálculo do limite desta deduçãodeverá ser excluída, do imposto de renda devido, a parcela do imposto correspondente alucros, rendimentos ou ganhos de capital auferidos no exterior.Observados o limite específico de cada incentivo, o total das deduções do imposto relativoaos incentivos Atividade Audiovisual e Atividade Cultural não poderá exceder a 4% doimposto devido.Nos recolhimentos mensais por estimativa, a parcela do incentivo excedente ao limite

individual, verificada em cada mês, poderá ser deduzida nos meses subseqüentes, atédezembro do mesmo ano ou na apuração do imposto devido no ajuste anual; sendo que o

5/11/2018 Estagio Lucro Real - slidepdf.com

http://slidepdf.com/reader/full/estagio-lucro-real 26/55

26

valor que ultrapassar o limite, apurado no ajuste anual, não poderá ser deduzido do impostodevido em períodos posteriores.Se o valor do incentivo deduzido nos recolhimentos mensais por estimativa for superior aocalculado com base no imposto devido no ajuste anual, a diferença deverá ser recolhida nomesmo prazo fixado para o pagamento da quota única do imposto de renda, observada alegislação tributária pertinente.

12.4 – Fundos dos Direitos da Criança e do AdolescenteA pessoa jurídica poderá deduzir, do imposto de renda devido em cada período deapuração, o total das doações efetuadas aos Fundos dos Direitos da Criança e doAdolescente – nacional, estaduais ou municipais, devidamente comprovados.Limite de DeduçãoO limite máximo de dedução permitida é de 1% do imposto devido. Para o cálculo do

limite desta dedução deverá ser excluída, do imposto de renda devido, a parcela do impostocorrespondente a lucros, rendimentos ou ganhos de capital auferidos no exterior.A dedução do imposto relativa às doações efetuadas aos Fundos dos Direitos da Criança edo Adolescente não está submetida a limite global.Indetutibilidade da DespesaO valor correspondente às doações efetuadas não será dedutível como despesa operacionalna determinação do lucro real e da base de cálculo da contribuição social sobre o lucrolíquido.

12.5 - Desenvolvimento Tecnológico Industrial/Agropecuário PDTI/PDTAA pessoa jurídica titular de Programa de Desenvolvimento Tecnológico Industrial – PDTIou Programa de Desenvolvimento Tecnológico Agropecuário – PDTA, nos termos doDecreto n° 96.760, de 1988, alterado pelo Decreto n° 99.073, de 1990; ou no Decreto n°949, de 1993, poderá deduzir do imposto devido o valor equivalente ao resultado daaplicação da alíquota de 15% sobre o total dos dispêndios realizados em atividades dedesenvolvimento tecnológico no período de apuração, observados os limites permitidos.Limite de DeduçãoA dedução do imposto de renda a este título não poderá exceder, isoladamente, a 4% doimposto de renda devido. Para efeito do cálculo da dedução deste incentivo, deverá serexcluída, do imposto de renda devido, a parcela do imposto correspondente a lucros,rendimentos ou ganhos de capital oriundos do exterior.Observados o limite específico de cada incentivo, o total das deduções do imposto devidorelativas ao PAT – Programa de Alimentação ao Trabalhador e aos Programas deDesenvolvimento Tecnológico Industrial – PDTI e Programa de DesenvolvimentoTecnológico Agropecuário – PDTA não poderá exceder a 4% do imposto devido.Para os projetos aprovados até 03/06/1993, o limite individual de dedução é de 8%.

13 - PESSOAS JURÍDICAS QUE EXPLORAM ATIVIDADE RURAL

Considera-se atividade rural:- a agricultura,- a pecuária;

5/11/2018 Estagio Lucro Real - slidepdf.com

http://slidepdf.com/reader/full/estagio-lucro-real 27/55

27

- a extração e a exploração vegetal e animal;- a exploração da apicultura, avicultura, cunicultura, suinocultura, sericicultura,piscicultura e de outras culturas animais;- cultivo de florestas que se destinem ao corte para comercialização, consumo ouindustrialização;- a transformação de produtos decorrentes da atividade rural, sem que sejam alteradas acomposição e as características do produto in natura, feita pelo próprio agricultor oucriador, com equipamentos e utensílios usualmente empregados nas atividades rurais,utilizando exclusivamente matéria-prima produzida na área rural explorada, tais como apasteurização e o acondicionamento do leite, assim como o mel e o suco de laranja,acondicionados em embalagem de apresentação.13.1 - ContabilidadeA pessoa jurídica que explorar outras atividades, além da atividade rural, deverá segregar,

contabilmente, as receitas, os custos e as despesas referentes à atividade rural, das demaisatividades, bem como demonstrar, no Livro de Apuração do Lucro Real (Lalur),separadamente, o lucro ou prejuízo contábil e o lucro ou prejuízo fiscal dessas atividades.A pessoa jurídica deverá ratear, proporcionalmente à percentagem que a receita líquida decada atividade representar em relação à receita líquida total:- os custos e as despesas comuns a todas atividades;- os custos e despesas não dedutíveis, comuns a todas atividades, a serem adicionados aolucro líquido na determinação do lucro real;- os demais valores, comuns a todas as atividades, que devam ser computados no lucro

real.Na hipótese da pessoa jurídica não possuir receita líquida no ano-calendário, adeterminação da percentagem prevista no parágrafo anterior será efetuada com base noscustos ou despesas de cada atividade explorada.

13.2 - Prejuízo FiscalNa compensação dos prejuízos fiscais decorrentes da atividade rural, com lucro real damesma atividade, não se aplica o limite de 30% (trinta por cento.O prejuízo fiscal da atividade rural apurado no período, desde que demonstrado no Lalur,poderá ser compensado com o lucro real das demais atividades apurado no mesmo período,sem limite.

14 - COMPENSAÇÃO DE PREJUÍZOSA pessoa jurídica poderá compensar o prejuízo fiscal apurado na demonstração do lucroreal e registrado no Livro de Apuração do Lucro Real (Lalur), desde que mantenha oslivros e documentos, exigidos pela legislação fiscal, comprobatórios do montante doprejuízo fiscal utilizado para a compensação.O prejuízo fiscal apurado a partir do encerramento do ano-calendário de 1995 poderá sercompensado, cumulativamente com os prejuízos fiscais apurados até 31 de dezembro de

1994, com o lucro líquido ajustado pelas adições e exclusões previstas na legislação doimposto de renda, observado o limite máximo, para compensação, de 30% (trinta porcento) do referido lucro líquido ajustado.

5/11/2018 Estagio Lucro Real - slidepdf.com

http://slidepdf.com/reader/full/estagio-lucro-real 28/55

28

A pessoa jurídica poderá, ainda, compensar os prejuízos fiscais apurados até 31 dedezembro de 1994, independentemente do prazo previsto na legislação vigente à época, senaquela data os mesmos fossem passíveis de compensação, na forma da legislação entãoaplicável.

14.1 - Pessoa Jurídica Excluída da LimitaçãoO limite de 30% (trinta por cento) não se aplica aos prejuízos fiscais, apurados pela pessoa

jurídica, decorrentes da exploração de atividade rural e compensados com o lucro real damesma atividade, bem como aos apurados pela empresa industrial titular de ProgramasEspeciais de Exportação aprovados até 03 de junho de 1993 pela Befiex.14.2 - Prejuízos Não OperacionaisOs prejuízos não operacionais, apurados pela pessoa jurídica a partir de 1° de janeiro de1996, somente poderão ser compensados, nos períodos de apuração subseqüentes ao de sua

apuração, com lucros da mesma natureza, observado o limite de 30% (trinta por cento).Consideram-se “não operacionais” os resultados decorrentes da alienação de bens oudireitos do ativo permanente. O “resultado não operacional” é igual à diferença, positiva ou

negativa, entre o valor pelo qual o bem ou direito houver sido alienado e o seu valorcontábil.Os resultados não operacionais de todas as alienações ocorridas durante o período deapuração deverão ser apurados englobadamente entre si e, no período de apuração deocorrência, estes resultados, positivos ou negativos, integrarão o lucro real.Obrigatoriedade de Separação

A separação em prejuízos não operacionais e em prejuízos das demais atividades somenteserá exigida se, no período de apuração, forem verificados cumulativamente, resultadosnão operacionais negativos e lucro real negativo (prejuízo fiscal). Nesse caso, a pessoa

jurídica deverá comparar o prejuízo não operacional com o prejuízo fiscal apurado nademonstração do lucro real, observado o seguinte:- se o prejuízo fiscal for maior, todo o resultado não operacional negativo seráconsiderado prejuízo fiscal não operacional e a parcela excedente será considerada prejuízofiscal das demais atividades;- se todo o resultado não operacional negativo for maior ou igual ao prejuízo fiscal, todoo prejuízo fiscal será considerado não operacional.LALUR – Controle e CompensaçãoOs prejuízos não operacionais e os decorrentes das atividades operacionais da pessoa

jurídica devem ser controlados em folhas específicas, individualizadas por espécie, na parte “B” do Lalur, para compensação com lucros da mesma natureza apurados nos

períodos subseqüentes.O valor do prejuízo fiscal não operacional a ser compensado em cada período de apuraçãosubseqüente não poderá exceder o total dos resultados não operacionais positivos apuradosno período da compensação.A soma dos prejuízos fiscais não operacionais com os prejuízos decorrentes de outras

atividades da pessoa jurídica, a ser compensada, não poderá exceder o limite de 30% (trintapor cento) do lucro líquido do período de apuração da compensação, ajustado pelas adiçõese exclusões previstas autorizadas pela legislação do imposto de renda.

5/11/2018 Estagio Lucro Real - slidepdf.com

http://slidepdf.com/reader/full/estagio-lucro-real 29/55

29

No período de apuração em que for apurado resultado não operacional positivo, todo o seuvalor será utilizado para compensar os prejuízos fiscais não operacionais de períodosanteriores, ainda que a parcela do lucro real admitida para compensação não seja suficienteou que tenha sido apurado prejuízo fiscal. Nessa hipótese, a parcela dos prejuízos fiscaisnão operacionais compensados com os lucros não operacionais que não puder sercompensada com o lucro real, seja em virtude do limite de 30% (trinta por cento) ou de terocorrido prejuízo fiscal no período de apuração, será considerada prejuízo das demaisatividades, devendo ser promovido os devidos ajustes na parte B do Lalur.

14.3 - Mudança de Controle Societário e de Ramo de AtividadeA pessoa jurídica não poderá compensar seus próprios prejuízos fiscais, se entre a data daapuração e da compensação houver ocorrido, cumulativamente, modificação de seucontrole societário e do ramo de atividade.

14.4 - Incorporação, Fusão e CisãoA pessoa jurídica sucessora por incorporação, fusão ou cisão não poderá compensarprejuízos fiscais da sucedida.No caso de cisão parcial, a pessoa jurídica cindida poderá compensar os seus própriosprejuízos, proporcionalmente à parcela remanescente do patrimônio líquido.

14.5 - Sociedade em Conta de Participação (SCP)O prejuízo fiscal apurado por Sociedade em Conta de Participação (SCP) somente poderá

ser compensado com o lucro real decorrente da mesma Sociedade em Conta deParticipação (SCP).É vedada a compensação de prejuízos fiscais e lucros entre duas oumais SCP ou entre estas e o sócio ostensivo.

15 - PAGAMENTO DO IMPOSTO15.1 - Imposto de Renda Determinado com Base no Lucro Real TrimestralO imposto de renda devido, apurado trimestralmente, será pago em quota única, até oúltimo dia útil do mês subseqüente ao do encerramento do período de apuração.À opção da pessoa jurídica, o imposto devido poderá ser pago em até três quotas mensais,iguais e sucessivas, vencíveis no último dia útil dos três meses subseqüentes ao deencerramento do período de apuração a que corresponder.Nenhuma quota poderá ter valor inferior a R$1.000,00 (um mil reais) e o imposto de valorinferior a R$2.000,00 (dois mil reais) será pago em quota única.As quotas do imposto serão acrescidas de juros equivalentes à taxa referencial do SistemaEspecial de Liquidação e Custódia (Selic), para títulos federais, acumulada mensalmente, apartir do primeiro dia do segundo mês subseqüente ao do encerramento do período deapuração até o último dia do mês anterior ao do pagamento e de 1% (um por cento) no mêsdo pagamento.

15.2 - Imposto de Renda Determinado sobre Base de Cálculo Estimada Mensalmenteou com Base em Balanço ou Balancete de Suspensão ou ReduçãoI – Pagamentos Mensais

5/11/2018 Estagio Lucro Real - slidepdf.com

http://slidepdf.com/reader/full/estagio-lucro-real 30/55

30

O imposto de renda devido, determinado mensalmente sobre a base de cálculo estimada,ou apurado em balanço ou balancete de suspensão ou redução, será pago até o último diaútil do mês subseqüente àquele a que se referir.II – Saldo do Imposto Apurado em 31 de Dezembro de 2000 (ajuste anual)O saldo do imposto de renda apurado em 31 de dezembro de 2000:- será pago em quota única até o último dia útil do mês de março do ano subseqüente. Osaldo do imposto será acrescido de juros equivalentes à taxa referencial do SistemaEspecial de Liquidação e Custódia (Selic), para títulos federais, acumulada mensalmente, apartir de 1º de fevereiro de 2001 até o último dia do mês anterior ao do pagamento e de 1%(um por cento) no mês do pagamento;- poderá ser compensado com o imposto de renda devido a partir do mês de janeiro doano-calendário subseqüente ao do encerramento do período de apuração, assegurada aalternativa de requerer a restituição.

Os valores pagos, nos vencimentos estipulados na legislação específica, com base nareceita bruta e acréscimos ou em balanço ou balancete de suspensão ou redução nos mesesde janeiro a novembro, que excederem ao valor devido anualmente, serão atualizados pelos

juros equivalentes à taxa referencial do Sistema Especial de Liquidação e Custódia (Selic)para Títulos Federais, acumulada mensalmente, a partir de 1° janeiro do ano-calendáriosubseqüente àquele que se referir o ajuste anual até o mês anterior ao da compensação e de1% relativamente ao mês da compensação que estiver sendo efetuada; e o relativo ao mêsde dezembro, que exceder ao valor devido anualmente, será acrescido dos juros

equivalentes à taxa referencial do Sistema Especial de Liquidação e Custódia (Selic) paraTítulos Federais, acumulada mensalmente, a partir 1° de fevereiro até o mês anterior ao dacompensação e de 1% relativamente ao mês em que a compensação estiver sendo efetuada;

AJUSTES AO LUCRO LIQUIDO PARA APURAÇÃO DO IRPJ E DA CSLL

As empresas tributadas pelo lucro real devem realizar ajustes ao lucro líquido, a fim dedeterminar as bases de cálculo do IRPJ e da CSLL.Apesar da fórmula semelhante, os ajustes ao lucro líquido para cálculo do IRPJ nemsempre são iguais aos efetuados no cálculo da CSLL.Nos itens a seguir, relacionamos os principais ajustes ao lucro líquido, mencionandoquando devem ser feitos ora para cálculo do IRPJ, ora para cálculo da CSLL, ou paracálculo de ambos.

16. AJUSTES DA EQUIVALÊNCIA PATRIMONIALO resultado da Equivalência Patrimonial em investimentos deve ser ajustado ao lucrolíquido, para determinação do Lucro Real e da Base de Cálculo da Contribuição Socialsobre o Lucro.A Equivalência Patrimonial é calculada pela empresa investidora e corresponde ao valor do

investimento determinado mediante a aplicação do percentual de participação no capitalsocial sobre o Patrimônio Líquido de cada coligada ou controlada.

5/11/2018 Estagio Lucro Real - slidepdf.com

http://slidepdf.com/reader/full/estagio-lucro-real 31/55

31

O valor obtido é comparado com o valor do investimento registrado no Ativo Permanenteda investidora, que deve fazer os ajustes necessários para que o valor registrado representea sua efetiva participação no capital da coligada ou controlada.Exemplo:

Participação no capital de outra empresa.................................... 50% Patrimônio Líquido da investida................................................... R$ 6.930.950,00