Embed Size (px)

Citation preview

Campo Grande, 25 a 28 de julho de 2009,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

1

EVOLUÇÃO DOS PREÇOS DE AÇÚCAR DEFLACIONADOS NOS PERÍODOS DE 1998 ATÉ 2008 E ELABORAÇÃO DE MODELO DE ESTIMATI VAS DE

PREÇOS FUTUROS [email protected]

APRESENTACAO ORAL-Comercialização, Mercados e Preços

PAULO HENRIQUE DE LIMA SIQUEIRA. UNIVERSIDADE FEDERAL DE LAVRAS - UFLA, LAVRAS - MG - BRASIL.

Evolução dos preços de açúcar deflacionados nos períodos de 1998 até 2008 e

elaboração de modelo de estimativas de preços futuros

Grupo de Pesquisa: Comercialização, Mercados e Preços

Resumo: Até o final dos anos de 1980, assim como em outros setores econômicos o governo sempre interferiu na atividade sucroalcooleira, controlando inclusive os preços do açúcar. Entretanto, a partir desse período houve uma abertura da economia brasileira acompanhada com o afastamento do fomento e do controle do governo, o que aumentou as dificuldades de muitos agentes econômicos dessa atividade, obrigando novas estratégias que possibilitassem sua sobrevivência. Uma estimativa mais precisa dos preços se fez necessária e a adoção das séries temporais como ferramenta estatística torna-se fundamental nesse processo. Neste trabalho, foi estimado um modelo que auxilie esses agentes na estimativa dos possíveis preços futuros do açúcar, considerando as possíveis tendências, sazonalidades determinísticas ou estocásticas, bem como as intervenções observadas no período. Palavras-chaves: preços, açúcar, séries temporais Summary: Until the late 1980s, similar as in other economic sectors, the government interfered in the alcohol industry activity, including control of sugar prices. However, in the beginning of the 1990’s the Brazilian’s economy was opened and the financial and control government were finished, which increased the difficulties of the many economic agents in this activity, requiring new strategies that would enable their survival. A better prices’ estimative was necessary and the adoption of time series and statistical tool becomes fundamental in this process. In this work, we estimated a model to assist those economic agents in the estimate of possible future prices of sugar, considering possible trends, seasonality deterministic or stochastic, as well as the interventions in the period observed. Keys-words: prices, sugar, times series 1 Introdução

A produção da cana-de-açúcar, uma das primeiras atividades de importância econômica no Brasil e a mais antiga desenvolvida no país, é basicamente destinada à indústria do açúcar e do álcool. Dentre os produtos agrícolas destinados à indústria, a cana-

Campo Grande, 25 a 28 de julho de 2009,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

2

de-açúcar destaca-se pela tradição, relevância socioeconômica, função energética e pela distribuição geográfica por todo o país (VIEIRA, 1999).

O Brasil é o maior produtor mundial de açúcar de cana, tem os menores custos de produção e apresenta os melhores índices de produtividade entre os principais produtores. Além disso, o país tem mantido a posição de maior exportador mundial de açúcar, bem acima dos outros países principais exportadores.

A agroindústria do açúcar e do álcool vem sofrendo diversas transformações, inseridas num processo mais amplo de intenso movimento de concentração e centralização de capitais na agroindústria nacional, com o aumento das falências, fusões e aquisições e com a instalação de novas usinas pertencentes a grupos econômicos tradicionais. Dois fenômenos vêm sendo observados: a concentração e centralização de capitais e a transferência de capitais do setor de uma região para outra, com instalação de novas unidades produtivas, principalmente no cerrado brasileiro (EID; PINTO, [199_]).

Novas técnicas agrícolas superaram pontos críticos para o desenvolvimento dos canaviais no cerrado brasileiro, reduzindo custos, aumentando a produtividade e possibilitando a ocupação de 90 milhões de hectares de cerrado disponíveis, com a ramificação da cultura no noroeste de São Paulo, norte do Paraná, Triângulo Mineiro, sul do Maranhão, oeste da Bahia, Mato Grosso do Sul, Goiás e Tocantins (Carvalho citado por PINAZZA; ALIMANDRO, 2003).

Entre 1986 e 1995, com a queda do preço internacional do petróleo, da crise das contas governamentais e da inflação fortemente ascendente, o governo começou a se distanciar no controle e na regulamentação na produção sucroalcooleira. Nesse período, o PROÁLCOOL1 entrou em crise e, somado com a desativação do IAA2 em 1990, contribuiu para avultar as diferenças de produtividade existentes na agroindústria canavieira. Nessa época, empresas menos preparadas em termos de capacitação tecnológica encerraram suas atividades ou foram incorporadas pelas mais dinâmicas (SHIKIDA; BACHA, 1998).

O processo de abertura do setor continuava nos anos seguintes com a liberação gradativa dos preços dos produtos. O primeiro a ser liberado foi o preço do açúcar (1990), seguido pelo do álcool anidro (1997), pela cana (1998) e, depois, pelo álcool hidratado (1999). Conseqüentemente, surgiu um novo processo de delineamento das atividades do setor sucroalcooleiro, sendo que o planejamento e as atividades de produção e comercialização deixaram de ser orientados pelo governo e passaram a fazer parte da administração privada (MARJOTTA-MAISTRO, 2002)

Para muitos usineiros, o governo se afastou num momento de superoferta dos produtos no mercado, resultando em queda expressiva dos preços, abaixo inclusive dos custos de produção, provocando a falência de muitas usinas, e exigindo uma nova estrutura de coordenação dentro do sistema agroindustrial sucroalcooleiro (MORAES; SILVEIRA, 2003).

Com isso, os usineiros precisam desenvolver novas estratégias gerenciais que proporcionem uma visualização melhor dos possíveis comportamentos dos preços futuros de seus principais produtos para maximizar seu retorno nos investimentos. Este trabalho

1 Programa Nacional do Álcool 2 Instituto de Açúcar e do Álcool

Campo Grande, 25 a 28 de julho de 2009,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

3

tem como objetivo analisar o comportamento dos preços do açúcar entre os anos de 1998 a 2009, verificando os períodos em que ocorreram as maiores oscilações e os principais motivos que contribuíram para essas oscilações. Além disso, esse trabalho visa construir um modelo de séries temporais que tornem possível a previsão do comportamento desses preços futuros no mercado.

Além dessa introdução, esse trabalho está dividido em mais cinco subtítulos. O próximo subtítulo caracteriza um pouco a agroindústria sucroalcooleira, enfatizando os elementos que influenciam o mercado de açúcar nacional e internacional. Em seguida, demonstra-se os elementos das séries temporais que foram utilizados para o desenvolvimento desse trabalho. Depois faz-se uma demonstração da metodologia desse artigo. No quinto subtítulo apresenta-se os principais resultados alcançados e quais modelos foram mais ajustados para a série analisada. Finalmente, elabora-se as considerações finais que demonstram a utilidade desse trabalho para os agentes econômicos interessados.

2 Caracterização da agroindústria do açúcar

Para um setor como a agroindústria sucroalcooleira, onde a presença do Estado e seu papel de mediação sempre foram fundamentais para elaboração de um projeto comum, o desafio que se coloca atualmente é de como o setor poderá encontrar novas formas de articulação entre os seus diversos segmentos. A cadeia agroindustrial da cana-de-açúcar não tem conseguido se emancipar enquanto bloco de interesses constituídos, surgindo uma série de interesses fragmentados, refletindo um enfoque conjunto de alternativas estratégicas que se apresentam para as diferentes empresas atuantes no setor. O caso da agroindústria canavieira paulista é um exemplo, pois os agentes se depararam com uma situação em que precisariam montar um modelo de autogestão, cuja construção seria muito difícil em um ambiente, cujos principais atores (UNICA, COPERSUCAR, ORPLANA e SOPRAL) não possuíam força suficiente para impor seus interesses junto aos outros, tornando difícil o consenso (BELIK et. al., 1998).

Muitas das empresas produtoras de açúcar e álcool não se acostumaram com a diminuição do protecionismo estatal, ampliando-se seus problemas de endividamento, ocasionando a diminuição do número de usinas e destilarias, impulsionadas pelas mudanças patrimoniais (SICSÚ; SILVA, 2001). Apesar destas dificuldades, as empresas que sobreviveram à desativação do PROÁLCOOL, modernizaram-se passando de um setor totalmente atrelado ao governo, para outro totalmente desregulamentado, inserindo-se numa economia de livre mercado (SINDAÇÚCAR-MG, 2003).

A tendência que se visualiza no setor é de novas estratégias individuais, baseadas na diferenciação do produto, principalmente pela qualidade, diversificação produtiva, produtividade, especialização, disponibilidade de entrega e abastecimento, buscando-se maior competitividade (MARJOTTA-MAISTRO; BURNQUIST, 1998; BELIK et. al., 1998).

Para alavancar essa tendência, a agroindústria do açúcar e do álcool vem passando por um intenso processo de fusões e aquisições, com a participação de grandes grupos nacionais e estrangeiros.

O processo de fusão e aquisição no setor sucroalcooleiro foi incentivado por uma série de acontecimentos: altos índices de endividamento, fragmentação e estagnação do

Campo Grande, 25 a 28 de julho de 2009,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

4

setor sucroalcooleiro, aumento dos preços do açúcar nas safras 2000 e 2001, profissionalização do setor com a substituição gradativa da administração familiar por executivos de mercado, maior capitalização das usinas ante a recuperação do mercado internacional a partir do ano de 2000 e o ambiente concorrencial do Brasil (AGRIANUAL, 2002; CARVALHEIRO; SHIKIDA, 2003).

Além disso, segundo Amaral et. al. (2003), a política protecionista do açúcar na União Européia vem sendo questionada junto à OMC3, criando a percepção de que em algum momento, o nível de subsídios terá de ser reduzido, motivando a formação de alianças estratégicas, fusões e aquisições entre grandes produtoras e comercializadoras européias de açúcar e as usinas da região Centro-Sul do Brasil.

Especificamente, quanto à produção de açúcar, o Brasil é o país mais competitivo, com custo ao redor de US$ 170/tonelada. Austrália, US$ 270/tonelada e Tailândia, US$ 310/tonelada, são os mais próximos competidores. O custo de produção na Europa chega a US$ 500/tonelada. Essa vantagem, no entanto, não se consolida enquanto competitividade do setor, em decorrência dos custos de frete, portuários, defasagem cambial e protecionismos internacionais Além disso, o Brasil não lidera a produtividade (tonelada/hectare) média no mundo (FARINA; ZYLBERSZTAJN, 1998).

A partir da safra de 1995/1996, com a liberação das exportações brasileiras, houve um aumento da produção e das exportações de açúcar, associadas a um melhor desempenho relativo na região Centro/Sul, uma vez que as exportações das região Norte/Nordeste apresentaram participação reduzida nas exportações totais do Brasil. Essa diferença relativa de desempenho está associada, em parte, às melhores condições de produção e comercialização de cana-de-açúcar no Cetro/Sul do Brasil (COSTA; BURNQUIST, 2003).

Segundo Alves (2002), no mercado interno predominam o açúcar refinado e o cristal empacotado, quando se considera o consumo final das famílias. O primeiro é mais consumido nas regiões Sul e Sudeste do país e o segundo, na região Central e Norte/Nordeste. O setor industrial utiliza com maior intensidade o açúcar cristal e, em pequena proporção, o refinado. A distribuição do volume consumido no país é de 61,5% para uso direto e de 38,5% para consumo industrial.

Os preços do açúcar no mercado internacional são regidos por meio da interação entre a demanda e oferta dos países, sendo a oferta relativamente centralizada entre o Brasil, a União Européia, a Austrália e a Tailândia, enquanto a demanda é bastante pulverizada. No mercado interno, de acordo com os estudos Silveira (2004), a demanda é inelástica a preço e renda e os principais fatores deslocadores da demanda e oferta do açúcar são a renda interna, crescimento vegetativo da população, uso de substitutos, taxa de câmbio, renda externa, preço no mercado internacional, preços de produtos alternativos na lavoura e a indústria (álcool), fatores climáticos e custos de produção.

Ainda segundo Silveira, quanto aos mecanismos de comercialização, em 1995 a antiga bolsa mercantil de futuros de São Paulo (BM&F) passou a realizar contratos futuros de açúcar com liquidação financeira, e após 1999, com a internacionalização da bolsa, permitiu-se a atuação de estrangeiros.

3 Organização Mundial do Comércio

Campo Grande, 25 a 28 de julho de 2009,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

5

3 Análise de séries temporais Para se fazer esse trabalho será utilizada a análise de séries temporais. Segundo Morettin e Toloi

(2006), há duas razões para se transformar os dados originais: estabilizar a variância e tornar o efeito sazonal aditivo. É comum em séries econômicas e financeiras a existência de tendência e pode ocorrer um acréscimo da variância da série, ou suas diferenças, à medida que o tempo passa. Assim, poderá ser necessário aplicar à série original alguma transformação não-linear, como a logarítmica ou, em geral, uma transformação da

forma

=

≠−

=0,log

,0,)(

λ

λλ

λ

λ

seZ

secZ

Z

t

t

t chamada transformação de Box-Cox (1964).

λ e c são os parâmetros a serem estimados. A transformação logarítmica é apropriada se o desvio padrão ou outra medida de dispersão da série for proporcional à média. Pode-se fazer um gráfico em que no eixo da abscissas se tem as médias de subconjuntos de observações da série original e no eixo das ordenadas a amplitude de cada um desses subconjuntos. Se Z1, ..., Zk for um tal subconjunto com k observações, calcula-se:

)min()max(

1

1

titi

k

iti

ZZw

Zk

Z

−=

= ∑= , e obtém-se o gráfico da figura 1.

Figura 1: Gráficos amplitude x média, ilustrando alguns valores possíveis de λ. Fonte: MORETTIN e TOLOI, 2006

Para se verificar se a série estudada é ou não estacionária, utilizou-se de dois testes: a) Teste do sinal (Cox-Stuart): agrupamos as observações em pares (Z1, Z1+c), (Z2, Z2+c), ..., (ZN-c, ZN), onde c = N/2, se N for par e c = (N+1)/2, se N for ímpar. A cada par (Zi, Zi+c) associamos o sinal + se Zi<Zi+c e o sinal – se Zi>Zi+c, eliminando os empates. Seja n o número de pares onde Zi ≠ Zi+c. Testa-se: Ho: P (Zi<Zi+c) = P (Zi>Zi+c) Ұi: não existe tendência; H1: P (Zi<Zi+c) ≠ P (Zi>Zi+c) Ұi: existe tendência. Este é um teste bilateral para testar Ho: não existe tendência positiva contra H1: existe tendência positiva, e é obtido substituindo por ≤ e ≠ por >, respectivamente, em Ho e H1 acima.

b) Teste de raiz unitária: suponha que ttt uYY += −1ρ , em que ut é o termo do erro estocástico, conhecido

como erro de ruído branco, que segue as hipóteses clássicas, a saber, ele tem média zero, variância σ² constante e é não-autocorrelacionado. Se o coeficiente Yt-1 for igual a 1, defrontamo-nos com o que é conhecido como o problema da raiz unitária, isto é, uma situação não-estacionária. Portanto, se ρ = 1, dizemos que a variável estocástica Y tem uma raiz unitária. Sob a hipótese nula ρ = 1, a estatística t calculada de modo convencional é conhecida como estatística τ (tau), cujos valores críticos foram tabulados por Dickey e Fuller com base em simulações de Monte Carlo. Na literatura especializada, o teste tau é conhecido

Z

)(1 tZ=λ

)(5,0 2/1tZ=λ

)(log0 tZ=λ

)(5,0 2/1−−= tZλ W

Campo Grande, 25 a 28 de julho de 2009,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

6

como teste de Dickey-Fuller (DF), em homenagem a seus descobridores. Em sua forma mais simples,

estimamos uma regressão ttt uYY += −1ρ , dividimos o coeficiente ρ estimado por seu erro-padrão para

calcular a estatísticaτ de Dickey-Fuller e consultamos as tabelas de Dickey-Fuller para ver se a hipótese nula ρ = 1 foi rejeitada. Se o valor absoluto calculado da estatística τ (isto é, |τ |) excede os valores críticos absolutos τ de DF, então não rejeitamos a hipótese de que a dada série temporal seja estacionária. Se, por outro lado, ele for menor que o valor crítico, a série temporal é não- estacionária (GUJARATI, 2000).

Para verificar a periodicidade, Fisher (citado por Morettin e Toloi, 2006) apresenta um procedimento para testar a hipótese: Ho: Ri ≡ 0, todo i (não existe periodicidade), baseado na estatística:

∑∑

=

=

==21

)(

)1(

21

)(

)(maxN

j

Nj

N

j

Nj

Nj

I

I

I

Ig .

Onde I é o maior valor do periodograma de período p. Fisher mostrou que, para N ímpar, a distribuição exata de g, sob Ho, é dada por

P(g > a) = n(1 – a)n-1 - ( ) ( ) ( ) 11 11...212

−− −

−++−

nxn xax

na

n, em que

=2

Nn e x é o maior inteiro menor que

=a

xa

11.

A distribuição exata para g é dada por P (g > z) = α = n(1 – z)n-1 para n = N/2 e α.

( ) 1

1

1

1

1 111−−−

−=⇒−=

⇒−=

nnn

nzz

nz

n

ααα

São testadas as seguintes hipóteses: Ho: não existe periodicidade. H1: existe periodicidade

Se g > z, rejeita-se Ho, ou seja, a série apresenta período p. Após fazer esses testes, utilizou-se a análise de autocorrelação e autocorrelação parcial para verifica

a presença de ruído branco. Segundo Morettin e Toloi (2006), uma metodologia bastante utilizada na análise de modelos

paramétricos é conhecida como abordagem de Box e Jenkins (1970), que consiste em ajustar modelos autoregressivos integrados de médias móveis, ARIMA (p, d, q), a um conjunto de dados. A estratégia para a construção do modelo será baseada em um ciclo interativo, no qual a escolha da estrutura do modelo é baseada nos próprios dados. Os estágios do ciclo interativo são: a) uma classe geral de modelos é considerada para a análise (especificação); b) há identificação de um modelo, com base na análise de autocorrelações, autocorrelações parciais e outros critérios; c) a seguir, vem a fase de estimação, na qual os parâmetros do modelo identificado são estimados; d) finalmente, há a verificação ou diagnóstico do modelo ajustado, através de uma análise de resíduos, para se saber se este é adequado para os fins em vista (previsão, por exemplo). Caso o modelo não seja adequado, o ciclo é repetido, voltando-se à fase de identificação. Para identificar o modelo adequado, foram utilizados nesse trabalho as autocorrelações e autocorrelações parciais estimadas. Ainda segundo Morettin e Toloi (2006), o procedimento de identificação consiste em três partes: a) verificar se existe necessidade de uma transformação na série original, com o objetivo de estabilizar sua variância; b) tomar diferenças da série, obtida no item (a), tantas vezes quantas necessárias para se obter uma série estacionária, de modo que o processo ∆

dzt seja reduzido a um ARMA (p, q);

Campo Grande, 25 a 28 de julho de 2009,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

7

c) identificar o processo ARMA (p, q) resultante, através da análise das autocorrelações e autocorrelações parciais estimadas, cujos comportamentos devem imitar os comportamentos das respectivas quantidades teóricas, conforme mostra a tabela 1. Tabela 1: Comportamento das fac e facp de um processo ARIMA (p, d, q). Ordem (1, d, 0) (0, d, 1) Comportamento de ρk Comportamento de Фkk Estimativas iniciais Região de admissibilidade

Decai exponencialmente Somente Ф11 ≠ 0 Ф = ρ1 -1 < Ф < 1

Somente ρ1 ≠ 0 Decaimento exponencial dominante

211 θ

θρ+

−=

-1 < Ф < 1

Ordem (2, d, 0) (0, d, 2) Comportamento de ρk Comportamento de Фkk Estimativas iniciais Região de admissibilidade

Mistura de exponenciais ou ondas senóides amortecidas Somente Ф11 ≠ 0 e Ф22 ≠ 0

( )

−−

=

−−

=

21

212

2

21

211

1

1

1

ρρρφ

ρρρφ

<+<−

<<−=

1

1

11

12

12

21

φφφφ

φφ

Somente ρ1 ≠ 0 e ρ2 ≠ 0 Dominada por mistura de exponenciais ou senóides amortecidas

( )

++−

=

++−−

=

22

21

22

22

21

211

1

1

1

θθθρ

θθθθρ

<+<−<<−

1

1

11

12

12

2

θθθθθ

Ordem (1, d, 1) Comportamento de ρk Comportamento de Фkk Estimativas iniciais Região de admissibilidade

Decai exponencialmente após o lag 1 Dominada por decaimento exponencial após o lag 1

( )( ) φρρφθθ

θφφθρ 1221 ,21

1 =−+

−−=

-1 < Ф < 1, -1 < θ < 1 Fonte: MORETTIN e TOLOI, 2006

É possível que de acordo com Morettin e Toloi (2006), mesmo após eliminar a componente determinística, ainda reste autocorrelação significativa em “lags” de baixa ordem, indicando que os resíduos ainda são correlacionados, podendo-se ajustar através do ARIMA, por exemplo, ou “lags” sazonais, isto é, múltiplos de s. Isto significa que há necessidade de se considerar uma sazonalidade estocástica, ou seja, ajustar a série original um modelo ARIMA sazonal (SARIMA).

Segundo Gujarati (2000), a significância estatística de qualquer kρ) pode ser julgada por seu erro-

padrão, pois se uma série temporal for puramente aleatória, ou seja, se exibir ruído brando, os coeficientes de autocorrelação amostral são, aproximadamente, distribuídos normalmente com média zero e variância 1/n,

em que n é o tamanho da amostra e o erro-padrão será, portanto de 1/ n . Então, seguindo as propriedades

da distribuição normal padrão, o intervalo de confiança de 95% para qualquer ρk será ± 1,96 (1/ n ) em ambos os lados de zero. Se ρk estimado se situar no intervalo, não rejeitamos a hipótese de que o verdadeiro ρk seja zero, por outro lado, se ele se encontrar fora desse intervalo de confiança, então podemos rejeitar a hipótese de que o verdadeiro ρk é zero. As figuras disponibilizadas pelos programas estatísticos já tracejam esse intervalo.

Campo Grande, 25 a 28 de julho de 2009,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

8

De acordo com Morettin e Toloi (2006), outro teste utilizado para verificar se uma série exibe ruído branco é de Box e Pierce, que sugeriram um teste para as autocorrelações dos resíduos estimados, que, apesar de não detectar quebras específicas no comportamento de ruído branco, pode indicar se esses valores são muito altos. Uma variação desse teste foi sugerida por Ljung e Box (LB) (l978), definida como

( ) ( ) ( )∑= −

+=k

j

j

jnnnKQ

1

2ρ)

Onde: n = o tamanho da amostra k = duração da defasagem

Se o modelo for apropriado, a estatística Q(K) terá aproximadamente uma distribuição X² com K – p – q graus de liberdade, onde p e q são respectivamente o número de parâmetros autoregressivos e de médias móveis.

A hipótese de ruído branco para os resíduos é rejeitada para valores grandes de Q(K), ou seja, se Q(K) < X² k – p – q, então o resíduo é ruído branco. Se o resíduo não for ruído branco, a função de autocorrelação e a função de autocorrelação parcial do resíduo podem ajudar na melhoria do modelo, com novas ordens.

Finalmente, um último aspecto considerado no modelo desenvolvido foi a intervenção. De acordo com Morettin e Toloi (2006), intervenção é a ocorrência de algum tipo de evento em dado instante de tempo T, conhecido a priori, manifestando-se por um intervalo de tempo subsequente e que afeta temporariamente, ou permanentemente, a série em estudo. A análise de intervenção tem por objetivo avaliar o impacto de tal evento no comportamento da série. 4 Metodologia

Para analisar a tendência dos preços do açúcar no mercado, utilizou-se os dados do indicador diário de Açúcar Cristal da CEPEA / ESALQ - São Paulo. Depois fez-se a média dos preços diários para cada mês, o que facilitou as análises, pois permitiu visualizar melhor os choques de preços em cada período.

Em seguida os preços foram deflacionados pelo IPCA – índice de preço ao consumidor amplo, para verificar que efetivamente ocorreria alguma tendência nos preços que não fosse influenciada por aspectos inflacionados.

Após esse ajuste, foi verificada se havia necessidade de transformação da série original pela analise da relação entre o preço e a amplitude e, para verificar a estacionaridade da série, desenvolveu-se os testes de Dickey Fuller e Cox-Stuart. Ainda foi feito o teste de Fisher para verificar a existência de sazonalidade. Havendo necessidade de modificação da série original por não ser estacionário, fez-se a primeira diferença, resultando numa série estacionária.

Finalmente, utilizou das abordagens de Box e Jenkins (1970), que consiste em ajustar modelos autoregressivos integrados de médias móveis, ARIMA (p, d, q), a um conjunto de dados. Com isto, verificou-se a existência de ruído branco através da análise gráfica dos modelos autoregressivos e autoregressivos parciais dos resíduos e do teste de Ljung e Box (LB) (l978). Finalmente, como foi verificado um período com um choque muito significativo, optou-se ainda por acrescentar a intervenção no modelo, mostrando-se mais ajustado e com ruído branco.

5 Análise e discussão dos resultados

A figura 2 mostra o comportamento dos preços da saca de 50 quilos 2008de açúcar no período de janeiro de 1998 a dezembro de 2008 a vista ou a prazo, sendo que nesse último caso, até o final de maio/03, aplicava-se uma taxa média de desconto baseada na Nota Promissória Rural (NPR). A partir de junho/03, porém, a taxa de desconto adotada passou a ser o CDI (Certificado de Depósito Interbancário). Os preços coletados correspondem ao valor de faturamento, de forma que os impostos incluídos compreendem o ICMS (7%), PIS/COFINS (9,25%).

Campo Grande, 25 a 28 de julho de 2009,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

9

0

10

20

30

40

50

60

jan/9

8

jan/9

9

jan/0

0

jan/0

1

jan/0

2

jan/0

3

jan/0

4

jan/0

5

jan/0

6

jan/0

7

jan/0

8

jan/0

9

Período (Meses)

Pre

ço (

R$)

Figura 2: Preço da saca de 50 Kg do açúcar cristal no Brasil – janeiro de 1998 a dezembro de 2008 Fonte: Indicador Diário de Açúcar Cristal CEPEA / ESALQ - São Paulo

Dois aspectos podem ser observados na figura 2: uma tendência na elevação dos preços e a existência de três períodos em que houve variações significativas nos preços. Em fevereiro de 2003 o preço chegou a R$ 45,17 a saca, em fevereiro de 2006, R$ 51,55, e em março de 2009, R$ 48,40.

Para se ter uma análise mais precisa do comportamento desses preços, foi realizada a desindexação dos preços utilizando o IPCA, sendo observado o comportamento da figura 3.

Com os preços deflacionados, observou-se basicamente o mesmo comportamento, sendo que no mês de junho de 2003 o preço chegou a R$ 29,52, em junho de 2006 chegou a R$ 62,93, e em fevereiro de 2009, R$ 40,34. Assim, observa-se que os choques nos preços ocorreram nos mesmos períodos, diferenciando-se apenas os meses em que eles se mostraram mais significativos.

Para se verificar a necessidades de alguns ajustamentos na série, primeiramente foi realizada a relação entre a média e a amplitude para verificar a necessidade de transformação da série original.

Campo Grande, 25 a 28 de julho de 2009,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

10

0

10

20

30

40

50

60

70

jan/9

8

jan/9

9

jan/0

0

jan/0

1

jan/0

2

jan/0

3

jan/0

4

jan/0

5

jan/0

6

jan/0

7

jan/0

8

jan/0

9

Período (Meses)

Pre

ço (

R$)

Figura 3: Comportamento dos preços desindexados pelo IPCA Fonte: Calculado pelo autor

0

5

10

15

20

25

30

35

40

12,5573 7,3241 15,1788 15,0634 13,6261 18,3341 16,3081 21,8962 37,3235 20,907 19,524

MÉDIA

AM

PLI

TU

DE

Figura 4: Relação entre a média e amplitude Fonte: Calculado pelo autor

Nesta figura 4, pode-se observar que não há uma relação direta entre a amplitude e a média no decorrer no tempo, não havendo necessidade de se fazer uma transformação de qualquer natureza.

Conforme relatado na metodologia, baseando-se nos preços desindexados, foram realizados dois testes para verificar a tendência. O teste de Cox-Stuart demonstrou uma aparente tendência positiva, na medida em que foram observados 6 valores negativos e 64 positivos, quanto de fez a diferença: (Zt + c) - Zt. O

Campo Grande, 25 a 28 de julho de 2009,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

11

teste da raiz unitária de Dickey Fuller rejeitou a hipótese de que não haveria tendência os níveis de significância de 1% e 5%, conforme mostra a tabela 2.

Considerando-se, portanto, esses dois testes, apesar dos preços estarem deflacionado, eles apresentam tendência crescente. Tabela 2: Teste da raiz unitária de Dickey Fuller Null Hypothesis: PRECOS has a unit root Exogenous: Constant Lag Length: 0 (Automatic based on SIC, MAXLAG=13) t-Statistic Prob.* Augmented Dickey-Fuller test statistic -2.701566 0.0763 Test critical values: 1% level -3.477835 5% level -2.882279 10% level -2.577908 *MacKinnon (1996) one-sided p-values.

Fonte: Calculado pelo autor no Eviews

Com isso, resolveu-se fazer a correção da tendência através da primeira diferença, resultando no comportamento da série mostrado na figura 5.

-25

-20

-15

-10

-5

0

5

10

15

20

25

jan/9

8

jan/9

9

jan/0

0

jan/0

1

jan/0

2

jan/0

3

jan/0

4

jan/0

5

jan/0

6

jan/0

7

jan/0

8

jan/0

9

Período (Meses)

(D1)

Pre

ço (

R$)

Figura 5: Comportamento da primeira diferença dos preços Fonte: Calculado pelo autor

Fazendo-se o teste da raiz unitária de Dickey Fuller, rejeitou-se a hipótese nula de que haveria tendência, sendo, portanto estacionária.

Tabela 3: Teste da raiz unitária de Dickey Fuller Null Hypothesis: SER01 has a unit root

Campo Grande, 25 a 28 de julho de 2009,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

12

Exogenous: Constant Lag Length: 0 (Automatic based on SIC, MAXLAG=13) t-Statistic Prob.* Augmented Dickey-Fuller test statistic -14.77450 0.0000 Test critical values: 1% level -3.478189 5% level -2.882433 10% level -2.577990 *MacKinnon (1996) one-sided p-values.

Fonte: Calculado pelo autor no Eviews

Em seguida foi desenvolvido o teste de Fisher para verificar se existiria sazonalidade nessa série corrigida. Pelo teste, observou-se que o valor de g foi igual a 0,067204, que foi menor do que z, 0,100864, portanto não haveria periodicidade.

Após se verificar a periodicidade, foi elaborada a função de autocorrelação e de autocorrelação parcial da série com a primeira diferença, observando-se o comportamento das figuras 6 e 7.

Autocorrelation FunctionVAR1 : D(1);

(Standard errors are white-noise estimates)

Conf. Limit-1,0 -0,5 0,0 0,5 1,00

36 +,213 ,0725 35 -,211 ,0728 34 +,050 ,0732 33 +,074 ,0735 32 +,015 ,0739 31 +,014 ,0742 30 +,001 ,0746 29 -,106 ,0749 28 -,076 ,0753 27 +,020 ,0756 26 +,090 ,0759 25 -,074 ,0763 24 +,010 ,0766 23 -,106 ,0769 22 -,002 ,0773 21 +,045 ,0776 20 -,037 ,0779 19 +,007 ,0782 18 -,062 ,0786 17 +,021 ,0789 16 -,056 ,0792 15 +,075 ,0795 14 -,102 ,0799 13 -,060 ,0802 12 +,131 ,0805 11 -,081 ,0808 10 +,082 ,0811 9 -,031 ,0814 8 -,016 ,0818 7 -,144 ,0821 6 +,058 ,0824 5 +,019 ,0827 4 +,062 ,0830 3 -,127 ,0833 2 +,029 ,0836 1 -,235 ,0839Lag Corr. S.E.

050,15 ,058941,49 ,208933,07 ,513032,61 ,486731,60 ,486931,56 ,438531,52 ,390331,52 ,341529,53 ,386228,50 ,385628,43 ,337927,01 ,355226,07 ,349526,06 ,298224,16 ,339224,15 ,285723,81 ,250723,59 ,212523,58 ,169322,95 ,150922,88 ,117022,38 ,098321,48 ,090019,86 ,098819,30 ,081516,64 ,119015,65 ,110214,62 ,101914,48 ,070114,45 ,043811,37 ,077710,88 ,053910,82 ,028610,26 ,0165 7,96 ,0187 7,83 ,0051 Q p

Figura 6: Função de autocorrelação da série corrigida com a primeira diferença. Fonte: Elaborado pelo autor

Campo Grande, 25 a 28 de julho de 2009,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

13

Partial Autocorrelation FunctionVAR1 : D(1);

(Standard errors assume AR order of k-1)

Conf. Limit-1,0 -0,5 0,0 0,5 1,00

36 +,077 ,0848 35 -,200 ,0848 34 +,091 ,0848 33 +,098 ,0848 32 -,096 ,0848 31 -,077 ,0848 30 -,108 ,0848 29 -,135 ,0848 28 -,083 ,0848 27 +,012 ,0848 26 +,064 ,0848 25 -,142 ,0848 24 -,051 ,0848 23 -,127 ,0848 22 -,002 ,0848 21 -,012 ,0848 20 -,036 ,0848 19 +,004 ,0848 18 -,070 ,0848 17 -,028 ,0848 16 -,063 ,0848 15 +,034 ,0848 14 -,151 ,0848 13 +,026 ,0848 12 +,113 ,0848 11 -,066 ,0848 10 +,031 ,0848 9 -,051 ,0848 8 -,074 ,0848 7 -,115 ,0848 6 +,061 ,0848 5 +,033 ,0848 4 +,002 ,0848 3 -,133 ,0848 2 -,027 ,0848 1 -,235 ,0848Lag Corr. S.E.

Figura 7: Função de autocorrelação parcial da série corrigida com a primeira diferença. Fonte: Elaborado pelo autor

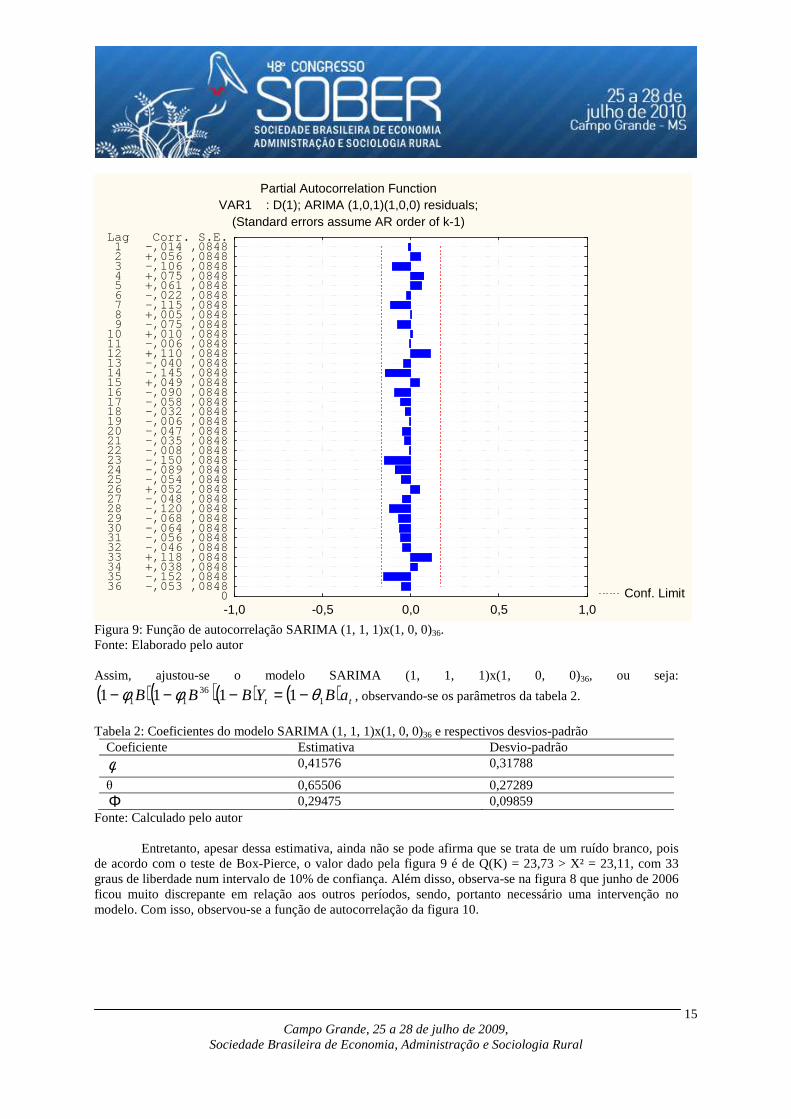

Observa-se que existe necessidade de transformação da série original para se estabilizar a variância. Como somente ρ1 ≠ 0 e Ф 11 ≠ 0, e os dois decaem exponencialmente após o lag 1, além de já ter se realizado a primeira diferença, identificou-se que o melhor modelo seria o ARIMA (1, 1, 1). Com isso, chegou-se a novas funções de autocorrelação e autocorrelação parcial. Entretanto, ainda existia um valor significativo da autocorrelação no lag 36, sendo necessário acrescentar um SARIMA (1, 1, 1)x(1, 0, 0)36, chegando-se as funções de autocorrelação e autocorrelação parcial das figuras 8 e 9.

Campo Grande, 25 a 28 de julho de 2009,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

14

Autocorrelation FunctionVAR1 : D(1); ARIMA (1,0,1)(1,0,0) residuals;

(Standard errors are white-noise estimates)

Conf. Limit-1,0 -0,5 0,0 0,5 1,00

36 -,015 ,0725 35 -,097 ,0728 34 +,068 ,0732 33 +,093 ,0735 32 +,008 ,0739 31 +,012 ,0742 30 +,002 ,0746 29 -,076 ,0749 28 -,105 ,0753 27 -,007 ,0756 26 +,044 ,0759 25 -,045 ,0763 24 -,062 ,0766 23 -,111 ,0769 22 -,014 ,0773 21 -,023 ,0776 20 -,028 ,0779 19 -,035 ,0782 18 -,065 ,0786 17 -,019 ,0789 16 -,062 ,0792 15 +,022 ,0795 14 -,113 ,0799 13 -,052 ,0802 12 +,110 ,0805 11 -,034 ,0808 10 +,036 ,0811 9 -,076 ,0814 8 -,002 ,0818 7 -,122 ,0821 6 -,002 ,0824 5 +,048 ,0827 4 +,079 ,0830 3 -,107 ,0833 2 +,056 ,0836 1 -,014 ,0839Lag Corr. S.E.

023,73 ,941923,69 ,926521,92 ,945521,07 ,946419,48 ,959619,47 ,946519,44 ,930219,44 ,909418,41 ,915316,46 ,943516,45 ,924616,12 ,911115,78 ,895815,12 ,890313,02 ,932412,99 ,908812,91 ,881312,78 ,849812,57 ,816211,90 ,806311,84 ,755111,23 ,736411,15 ,6742 9,14 ,7620 8,72 ,7267 6,84 ,8121 6,66 ,7568 6,46 ,6927 5,59 ,6927 5,59 ,5881 3,37 ,7611 3,37 ,6431 3,03 ,5521 2,13 ,5461 ,48 ,7869 ,03 ,8695 Q p

Figura 8: Função de autocorrelação SARIMA (1, 1, 1) (1, 0, 0)36 Fonte: Elaborado pelo autor

Campo Grande, 25 a 28 de julho de 2009,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

15

Partial Autocorrelation FunctionVAR1 : D(1); ARIMA (1,0,1)(1,0,0) residuals;

(Standard errors assume AR order of k-1)

Conf. Limit-1,0 -0,5 0,0 0,5 1,00

36 -,053 ,0848 35 -,152 ,0848 34 +,038 ,0848 33 +,118 ,0848 32 -,046 ,0848 31 -,056 ,0848 30 -,064 ,0848 29 -,068 ,0848 28 -,120 ,0848 27 -,048 ,0848 26 +,052 ,0848 25 -,054 ,0848 24 -,089 ,0848 23 -,150 ,0848 22 -,008 ,0848 21 -,035 ,0848 20 -,047 ,0848 19 -,006 ,0848 18 -,032 ,0848 17 -,058 ,0848 16 -,090 ,0848 15 +,049 ,0848 14 -,145 ,0848 13 -,040 ,0848 12 +,110 ,0848 11 -,006 ,0848 10 +,010 ,0848 9 -,075 ,0848 8 +,005 ,0848 7 -,115 ,0848 6 -,022 ,0848 5 +,061 ,0848 4 +,075 ,0848 3 -,106 ,0848 2 +,056 ,0848 1 -,014 ,0848Lag Corr. S.E.

Figura 9: Função de autocorrelação SARIMA (1, 1, 1)x(1, 0, 0)36. Fonte: Elaborado pelo autor Assim, ajustou-se o modelo SARIMA (1, 1, 1)x(1, 0, 0)36, ou seja:

( )( )( ) ( ) tt aBYBBB 136

11 1111 θφφ −=−−− , observando-se os parâmetros da tabela 2.

Tabela 2: Coeficientes do modelo SARIMA (1, 1, 1)x(1, 0, 0)36 e respectivos desvios-padrão

Coeficiente Estimativa Desvio-padrão

φ 0,41576 0,31788

θ 0,65506 0,27289 Φ 0,29475 0,09859

Fonte: Calculado pelo autor

Entretanto, apesar dessa estimativa, ainda não se pode afirma que se trata de um ruído branco, pois de acordo com o teste de Box-Pierce, o valor dado pela figura 9 é de Q(K) = 23,73 > X² = 23,11, com 33 graus de liberdade num intervalo de 10% de confiança. Além disso, observa-se na figura 8 que junho de 2006 ficou muito discrepante em relação aos outros períodos, sendo, portanto necessário uma intervenção no modelo. Com isso, observou-se a função de autocorrelação da figura 10.

Campo Grande, 25 a 28 de julho de 2009,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

16

Autocorrelation FunctionVAR1 : ARIMA (1,0,1)(1,0,0) residuals (Intervention analysi

Conf. Limit-1,0 -0,5 0,0 0,5 1,00

36 -,029 ,0725 35 -,107 ,0728 34 +,056 ,0732 33 +,099 ,0735 32 +,028 ,0739 31 +,028 ,0742 30 +,016 ,0746 29 -,063 ,0749 28 -,089 ,0753 27 +,021 ,0756 26 +,079 ,0759 25 -,012 ,0763 24 -,037 ,0766 23 -,092 ,0769 22 +,007 ,0773 21 -,004 ,0776 20 -,006 ,0779 19 -,016 ,0782 18 -,047 ,0786 17 -,005 ,0789 16 -,046 ,0792 15 +,039 ,0795 14 -,100 ,0799 13 -,034 ,0802 12 +,127 ,0805 11 -,028 ,0808 10 +,034 ,0811 9 -,079 ,0814 8 -,003 ,0818 7 -,114 ,0821 6 -,004 ,0824 5 +,042 ,0827 4 +,063 ,0830 3 -,137 ,0833 2 +,032 ,0836 1 -,022 ,0839Lag Corr. S.E.

022,05 ,967121,90 ,958819,75 ,975519,17 ,973617,36 ,983517,22 ,978317,08 ,971617,03 ,961616,33 ,960714,94 ,970214,87 ,959713,80 ,965113,78 ,951513,54 ,939312,12 ,954812,11 ,936412,11 ,912112,11 ,881012,06 ,843911,70 ,817611,70 ,764211,37 ,726311,13 ,6759 9,58 ,7282 9,40 ,6686 6,91 ,8065 6,78 ,7458 6,60 ,6782 5,67 ,6841 5,67 ,5789 3,74 ,7120 3,74 ,5880 3,47 ,4818 2,90 ,4067 ,21 ,9000 ,07 ,7941 Q p

Figura 10: Função de autocorrelação com intervenção Fonte: Calculado pelo autor

Com a intervenção, temos que Q(K) = 22,05 < X² = 22,27, com 32 graus de liberdade num intervalo de confiança de 10%. Assim, ajustou-se o modelo SARIMA (1, 1, 1)x(1, 0, 0)36 com uma intervenção w1, correspondendo à observação 102 da figura 8. A tabela 3 apresenta-se os valores estimados para os coeficientes, assim como os respectivos erros-padrão. Tabela 3: Coeficientes do modelo SARIMA (1, 1, 1)x(1, 0, 0)36 com intervenção em junho 2006 e os respectivos desvios-padrão

Coeficiente Estimativa Desvio-padrão

φ 0,33490 0,31788

θ 0,63578 0,27289 Φ 0,30668 0,09859 w1 -2,843 1,4048

Fonte: Calculado pelo autor

O modelo de intervenção com seus parâmetros estimados pode ser escrito como: ( )

( )( )( ) ttt aBB

xY33490,0130668,011

63578,01843,2

12,1 −−−−+−=

e para a variável “dummy” x1,t, tem-se:

=

=..,0

102__,1,1 cc

tsex t

Campo Grande, 25 a 28 de julho de 2009,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

17

5 Considerações Finais

O uso de instrumento da análise de séries temporais é importante para desenvolver modelos que proporcionem uma estimativa mais precisa dos possíveis preços futuros de açúcar. Esse mecanismo é ainda mais importante, considerando a desregulamentação do setor e dos preços desse produto em 1990. O modelo ajustado foi SARIMA (1, 1, 1)x(1, 0, 0)36 com uma intervenção w1, correspondendo à observação 102.

Esse modelo pode proporcionar projeções mais precisa para esse produto no mercado interno, facilitando o planejamento dos gestores das usinas e destilarias do país.

Para possíveis trabalhos futuros, sugere-se que se estime o mesmo modelo para o álcool hidratado e etílico, além de verificar o comportamento dos preços no mercado externo, pois alguns estudos já têm apontado a influência desses preços no mercado nacional.

6 Bibliografia AGRIANUAL 2002. Anuário Estatístico da Agricultura Brasileira. São Paulo, 2002. 536p. ALVES, Lucilio Rogerio Aparecido. Transmissão de Preços entre Produtos do Setor Sucroalcooleiro do Estado de São Paulo. Tese (Mestrado - ESALQ/USP) – Escola Superior de Agricultura “Luiz de Queiroz” / Universidade de São Paulo. Piracicaba: ESALQ/USP, 2002, 107p. AMARAL, Taís Mahalem. NEVES, Marcos Fava. MORAES, Márcia A Dias. Análise Comparativa entre Cadeia da Cana-de-açúcar do Brasil e da França. In. Congresso Brasileiro de Economia e Sociologia Rural, 41, 2003. Juiz de Fora. Anais. Brasília: SOBER, 2003, 18 p. BELIK, W, RAMOS, P. VIAN, C.E.F. Mudanças Institucionais e seus Impactos nas Estratégias dos Capitais do Complexo Agroindutrial Canavieiro no Centro-Sul do Brasil. Congresso Brasileiro de Economia e Sociologia Rural, 36, 1998. Poços de Caldas. Anais. Brasília: SOBER, 1998, p. 519-532 CARVALHEIRO, Elizângela Mara. SHIKIDA, Pery Francisco Assis. Evidências Empíricas do Impacto da Regulamentação na Agroindústria Canavieira do Paraná. In. Congresso Brasileiro de Economia e Sociologia Rural, 41, 2003. Juiz de Fora. Anais. Brasília: SOBER, 2003, 21 p. CEPEA – Centro de estudos avançados em economia aplicada. Disponível em: http://www.cepea.esalq.usp.br/ > acessado em 15/09/2009 COSTA, Cinthia Cabral. BURNQUIST, Heloisa Lee. Análise do Desempenho das Regiões Exportadoras de Açúcar e dos Tipos de Açúcar Exportados, No Brasil, Após a Desregulamentação do Setor Sucroalcooleiro. In. Congresso Brasileiro de Economia e Sociologia Rural, 41, 2003. Juiz de Fora. Anais. Brasília: SOBER, 2003, 13 p. EID, Farid. PINTO, Sandro da Silva. Dinâmica Recente da Centralização de Capitais e da Restruturação de Empregos na Agroindústria Canavieira Nordestina. Disponível em: <www.race.nuca.ie.ufrj.br/abet/3reg/18.doc> [S.I.: s.n., 199_]. p. 1-11. FARINA & ZYLBERSZTAJN. Competitividade no Agribussiness Brasileiro: Sistema Agroindustrial da Cana-de-açúcar. São Paulo: PENSA/FIA/FEA/USP, 1998. GUJARATI, Damodar N. Econometria básica. São Paulo: MAKRON Books, 2000. MARJOTTA-MAISTRO, Marta Cristina. Ajustes nos Mercados de Álcool e Gasolina no Processo de Desregulamentação Tese (Mestrado - ESALQ/USP) – Escola Superior de Agricultura “Luiz de Queiroz” / Universidade de São Paulo. Piracicaba: ESALQ/USP, 2002, 180p. MARJOTTA-MAISTRO, Marta Cristina., BURNQUIST, H.L. A Avaliação do fornecimento de Açúcar para as Indústrias Alimentícias do Estado de São Paulo: Uma Pesquisa de Mercado. Congresso Brasileiro de Economia e Sociologia Rural, 36, 1998, Poços de Caldas. Anais. Brasília: SOBER, 1998, p. 599-609

Campo Grande, 25 a 28 de julho de 2009,

Sociedade Brasileira de Economia, Administração e Sociologia Rural

18

MORAES, Márcia Azanha Ferraz Dias de. SILVEIRA, Luciana Torrezan. A Comercialização do Álcool Combustível no Período Posterior à Desregulamentação do Setor Sucroalcooleiro. In. Congresso Brasileiro de Economia e Sociologia Rural, 41, 2003. Juiz de Fora. Anais. Brasília: SOBER, 2003, 20 p. MORETTIN, P. A. TOLOI, C. Análise de séries temporais. 2 ed. rev. e ampl. São Paulo: Edgar Blücher, 2006. PINAZZA, Luiz Antônio. ALIMANDRO, Regis. Iniciativa Arrojada. Revista Agroanalysis. Instituto Brasileiro de Economia. Vol. 23, nº 2, Abril de 2003, p.3-6. SHIKIDA, Pery Francisco. A Evolução da Agroindústria Canavieira em Minas Gerais de 1705 a 1995. Tese (Mestrado - ESALQ/USP) – Escola Superior de Agricultura “Luiz de Queiroz” / Universidade de São Paulo. Piracicaba: ESALQ/USP, 1992, 154p. SILVEIRA, A. M. A relação entre os preços de açúcar nos mercados doméstico e internacional. Dissertação (Mestrado em Economia Aplicada) – Escola Superior de Agricultora. Piracicaba: ESALQ, 2004. 89p. SICSÚ, Abraham B. SILVA, Keila Sonalle. Desenvolvimento Rural na Zona da Mata Canavieira do Nordeste Brasileiro: Uma Visão Recente. In: Seminário: Dilema e Perspectivas para o Desenvolvimento Regional com Ênfase Agrícola e Rural no Brasil na Primeira Década do Século XXI. Anais .... Santiago, Chile[s.n.], 11 a 13 de dez. 2001. Disponível em: <www.fao.org/regional/Lameria/prior/>. SINDAÇÚCAR-MG. Realidade e Perspectivas do Setor Sucroalcooleiro de Minas Com Foco no Desenvolvimento Social e Econômico. [S.I.: s.n.,] 200_. 20p. VIEIRA, Rita Joana. Restruturação do PROÁLCOOL e Continuidade da Produção de Álcool Combustível no Brasil. Tese (Mestrado em Economia Rural) - Universidade Federal de Viçosa. Viçosa: UFV, 1999, 134p.