Embed Size (px)

Citation preview

FACULDADES CEARENSES

BACHARELADO EM CIÊNCIAS CONTÁBEIS

Jéssica Albuquerque Vieira

ICMS SUBSTITUIÇÃO TRIBUTÁRIA APLICADO EM UMA

INDÚSTRIA E COMÉRCIO DE CONFECÇÕES

Fortaleza

2013

2

Jéssica Albuquerque Vieira

ICMS SUBSTITUIÇÃO TRIBUTÁRIA APLICADO EM UMA

INDÚSTRIA E COMÉRCIO DE CONFECÇÕES

Artigo apresentado à Faculdades Cearenses -

FAC, como requisito parcial para a obtenção de

título de Bacharel em Ciências Contábeis .

Orientador: Prof. Esp. José Maria Alexandre Silva.

Fortaleza

2013

3

ICMS SUBSTITUIÇÃO TRIBUTÁRIA APLICADO EM UMA INDÚSTRIA E

COMÉRCIO DE CONFECÇÃO

Jéssica Albuquerque Vieira1

José Maria Alexandre Silva2

RESUMO

O presente artigo tem como fundamento o instituto da substituição tributária do ICMS

aplicada no segmento de uma Indústria e Comércio de confecções do Estado do Ceará. Esta

sistemática de tributação tem como intuito recolher antecipadamente o imposto devido nas

operações seguintes. Os entes estaduais, considerando a importância da atividade industrial

para o desenvolvimento econômico e social do país, atribuíram a este a responsabilidade pelo

recolhimento do imposto, conforme Decreto 28.443/2006. Dessa forma, o fisco propiciou

condições favoráveis para reduzir a sonegação e aumentar a arrecadação de impostos. Logo,

nesse estudo, está explicitada a legislação do ICMS, com o fim de aplicar seu fundamento na

demonstração de aquisição da mercadoria, considerando o regime normal e o da substituição

tributária. Assim como, avaliar a influência da tributação pelo regime da substituição

tributária sobre o resultado da organização.

Palavras-chaves: ICMS, substituição tributária, indústria, decreto.

ABSTRACT

This article is based on the Office of the ICMS tax substitution applied to the segment of a

garment Industry and Commerce of the state of Ceará. This taxation system has the intention

to collect advance tax due in the following operations. Loved the state, considering the

importance of industrial activity for the economic and social development of the country,

attributed the responsibility for paying this tax, as Decree 28.443/2006. Thus, the tax

authorities provided favorable conditions to reduce tax evasion and increase tax revenues.

Soon, you will ICMS legislation, in order to apply their foundation in the statement of

acquisition of goods, considering the normal and the tax substitution. As well as assess the

influence of taxation by tax substitution regime on the outcome of the organization.

Keywords: ICMS tax substitution, industry, Decree.

1Graduanda em Ciências Contábeis pela Faculdades Cearenses – FAC, Analista Contábil da Empresa Ana Maria

Comércio de Confecção Ltda. . Fortaleza, XX/11/2013. [email protected]. 2 Professor orientador, [email protected]

4

SUMÁRIO: 1 Introdução. 2. ICMS - Conceito e

Finalidade. 2.1.Fundamentação Legal. 2.2.Contribuinte.

2.3.Fato Gerador. 2.4.Base de Cálculo. 2.5Alíquota. 3.

Substituição Tributária do ICMS. 3.1.Definições Gerais.

3.2.Legislação Aplicável. 3.3.Contribuinte. 3.4.Base de

Cálculo. 3.5.Espécie da Substituição Tributária.

4.Metodologia. 5.Caracterização. 6.1.O Custo da

Mercadoria Tributada pelo Regime Normal. 6.2.O Custo

da Mercadoria Tributada pelo Regime da Substituição

Tributária. 7.Conclusão. 8.Bibliografia.

1 INTRODUÇÃO

Os entes públicos através de um conjunto de ações estabelecem normas, com a

finalidade de propiciar condições para instituir e arrecadar impostos de forma racional,

objetivando manter um equilíbrio financeiro e, consequentemente, gerar condições favoráveis

para ampliar as ofertas dos serviços. O Imposto sobre Operações Relativas à Circulação de

Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de

Comunicação é uma das espécies de tributos presentes nas atividades das empresas

contribuintes, e corresponde uma das principais fontes de recursos para o Governo. Este

imposto está previsto no Decreto 24.569/97 do estado do Ceará.

Como ente provedor dos direitos públicos o governo munindo de suas ferramentas

instituiu o regime de Substituição Tributária. Tal regime surgiu com intuito de propiciar para

o governo maior arrecadação dos impostos e evitar a sonegação.

O regime da Substituição Tributária consiste em concentrar a responsabilidade

pela arrecadação dos tributos a um determinado contribuinte, atribuindo a estes à condição de

contribuinte substituto. Este efetuará o recolhimento do tributo devido pelas operações ou

prestações antecedentes, concomitantes ou subsequentes efetuados por terceiros, designados

de contribuintes substituídos. Tal regime encerrará toda a cadeia de tributação de uma

mercadoria sujeita ao ICMS/ST.

O pretexto estabelecido pelo fisco para instituir este sistema de arrecadação de

tributo, esta no fato de tornar viável o recolhimento do imposto, reduzindo os custos

operacionais, através da simplificação das operações. Dessa forma, atribui ao sujeito passivo

5

da obrigação tributária a condição de responsável pelo pagamento do imposto, cujo fato

gerador ocorrerá nas operações seguintes.

Este regime de tributação está prevista na Constituição Federal de 1988 no § 7º do

art. 150 e no regulamento do estado do Ceará pelo decreto 24.567/97, consiste uma das

principais fontes de arrecadação do Estado. Gradativamente esta sistemática esta sendo

estendidos aos demais produtos. Com a prescrição do Decreto 28.443/2006 o Estado do Ceará

atingiu sua arrecadação nas operações com matérias-primas e insumos, atribuindo aos

estabelecimentos Indústrias do segmento de confecção a responsabilidade pela retenção e

recolhimento do ICMS devido nas operações subsequentes.

O objetivo do estudo é avaliar a influência positiva ou negativa do regime da

substituição tributária sobre as operações de uma indústria e comércio do segmento de

confecção. Para isso, será tomado como base as operações pertinentes esta atividade prevista

no Decreto 28.443/2006 da substituição tributária, onde será apresentada a forma de

tributação e realizada uma análise sobre a relevância deste regime nas atividades deste setor.

Com o fim de atingir tal objetivo, serão esclarecidos os principais conceitos que

envolvem o ICMS e a Substituição Tributária, tais como quem são os contribuintes, o fato

gerador, a alíquota dos produtos, a formação da base de cálculo, as modalidades de

Substituição Tributária, e o cálculo referente o ICMS ST. A metodologia utilizada será a

pesquisa exploratória, visto que permitirá realizar o estudo mais aprofundado sobre o assunto

através do estudo de caso. O procedimento adotado caracterizou-se por uma revisão

bibliográfica com consultas em livros, artigos e legislação pertinente o instituto da

substituição tributária. O trabalho tem como abordagem a pesquisa qualitativa, e os métodos

aplicados serão o dedutivo e o indutivo.

Diante do exposto, este estudo tem como objeto de pesquisa o ICMS substituição

tributária aplicada em uma Indústria e Comércio de Confecção enquadrada no Lucro Real.

Neste contexto, aborda o seguinte questionamento que orienta na construção científica: Qual a

influência do ICMS substituição tributária sobre as operações de uma indústria e comercio do

segmento de confecção?

Para formação de um parecer desta pesquisa, foi realizado um estudo de caso em

que foram demonstrados os custos de aquisição de uma determinada mercadoria sob duas

óticas de tributação que são: regime normal e substituição tributária. Para isto, foram

coletados os dados de aquisição de uma mercadoria contida na nota fiscal de entrada e as

despesas envolvidas nesta operação presente na demonstração de resultado do exercício.

6

As informações coletadas na nota fiscal de entrada serão demonstradas em tabelas

e em quadro que facilitarão na resolução dos cálculos, na análise e na identificação dos efeitos

deste imposto sobre o resultado da organização. Desta forma, será possível atingir o objetivo

do estudo, na qual se pretende avaliar a influência do regime da substituição tributária sobre

as operações de uma indústria e comércio do segmento de confecções.

2 ICMS - CONCEITO E FINALIDADE

O Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre

Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS)

é uma espécie de tributo. Segundo o art. 3º do Código Tributário Nacional, tributo é “toda

prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não

constitui sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa

plenamente vinculada.”

Estes são qualificados de acordo com os fatos que lhes deram origem, não sendo,

assim, pela sua denominação ou pela destinação dos recursos arrecadados. Os tributos,

conforme art 5º do Código Tributário Nacional são classificados em três espécies: os

impostos, as taxas, e as contribuições de melhoria. No entanto, de acordo no art. 217 do

Código Tributário e nos arts. 148 e 149 da Constituição consideram- se tributos o empréstimo

compulsório e as contribuições sociais.

O imposto, conforme art. 16 do Código Tributário Nacional é o “tributo cuja

obrigação tem por fato gerador uma situação independente de qualquer atividade estatal

específica, relativa ao contribuinte.” O ICMS é classificado como um imposto, visto que, tem

como destinação do produto arrecadado uma situação independe de qualquer atividade estatal

relativa ao contribuinte, ou seja, da contraprestação específica.

Esta vinculado a uma hipótese de incidência relativo a uma operação mercantil.

Sendo considerado um imposto indireto, devido seu valor esta incluso no preço final da

mercadoria. Carazza et al (2010, p. 22) classifica o ICMS em uma sigla que abrange três

impostos diferentes, que são:

o imposto sobre operações de circulação de mercadorias; o imposto sobre prestação

de serviços de transporte interestadual e intermunicipal; e o imposto sobre prestação

de serviços de comunicação. São três núcleos distintos de incidência do ICMS, mas

todos possuem um “denominador comum” que são os princípios da não

cumulatividade e da seletividade.

7

É um imposto predominantemente de ação fiscal e constitui uma das principais

fontes de recursos para os Estados e para o Distrito Federal, representa mais de 90% da receita

tributária dessas unidades estaduais. Segundo Eveline Barbosa diretora do Instituto de

pesquisa e estratégia econômica do Ceará (IPECE) a forma de distribuição dos recursos

advindos do ICMS é estabelecida da seguinte forma: dos 100% arrecadados com o ICMS,

75% do valor é destinado ao Estado e o restante, o que corresponde a 25%, é dos municípios

sendo divididos conforme os índices alcançados na educação, saúde e meio ambiente.

Segundo artigo 158, IV da Constituição Federal pertence aos municípios vinte e

cinco por cento do produto da arrecadação do imposto do Estado sobre operações relativas à

circulação de mercadoria e sobre prestação de serviços de transporte interestadual e

intermunicipal e de comunicação.

2.1 FUNDAMENTAÇÃO LEGAL

A Instituição do ICMS está prevista no inciso II do artigo 155 da CF/88, que

atribui aos Estados e ao Distrito Federal a competência para criar e cobrar impostos sobre

operações relativas à circulação de mercadoria e sobre a prestação de serviço de transporte

interestadual e intermunicipal e de comunicação. Este imposto é regulamentado

constitucionalmente pela Lei Complementar Nº 87/96, chamada de “Lei Kandir”. E no estado

do Ceará, o regime do ICMS esta consolidado no decreto 24.569/97.

O ICMS é regido por dois princípios específicos, sendo estes: a não-

cumulatividade que decorre da própria natureza plurifásica do imposto e da seletividade em

razão da essencialidade da mercadoria e dos serviços.

Conforme art. 155, inciso I, CF o ICMS está regido pela não-cumulatividade,

compensando-se o que for devido em cada operação relativa à circulação de mercadorias ou

prestações de serviços com o montante cobrado nas anteriores pelo mesmo ou por outro

Estado ou pelo Distrito Federal. Portanto, o ICMS incide sobre cada etapa da circulação da

mercadoria, assim, um contribuinte ao adquirir uma mercadoria para revenda pagará o ICMS

que estará embutido sobre o preço da mercadoria. Por ocasião da venda dessa mercadoria, o

contribuinte deverá cobrar de seu cliente o valor do ICMS que estará incluído no preço total

de venda.

Conforme art. 155, inciso III, CF o ICMS poderá ser seletivo em função da

essencialidade das mercadorias e serviços. Dessa forma, quanto mais essencial representar a

8

mercadoria, menor poderá ser a incidência do imposto sobre ela. Assim, quanto mais

supérfluo for à mercadoria, maior poderá ser a incidência.

2.2 CONTRIBUINTE

O contribuinte do ICMS é a pessoa que realiza o fato propenso à incidência

tributária independente de estar à pessoa constituída ou registrada. O fato consiste na

circulação da mercadoria ou na prestação de serviço de transporte interestadual e

intermunicipal e de comunicação. Ainda que esse ato não seja habitual, pela pessoa física ou

jurídica, o imposto incidirá na operação que caracterize o intuito comercial no tocante a

operações que envolva a circulação de mercadoria.

Conforme a Lei Complementar n° 87/96, art. 4º contribuinte é “qualquer pessoa,

física ou jurídica, que realize, com habitualidade ou em volume que caracterize intuito

comercial, operações de circulação de mercadoria ou prestações de serviços de transporte

interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se

iniciem no exterior.”

A habitualidade consiste nas ações costumeiras com as operações de mercadorias

ou prestação de serviços de transporte e de comunicação. A pessoa física tem permissão para

solicitar, através do site da Secretaria da Fazenda, a emissão de Nota Fiscal Avulsa, sendo,

portanto, limitado até quatro notas, conforme Decreto 29.629/2009. A partir da quinta nota

fiscal avulsa o usuário terá que realizar seu cadastro junto à unidade da SEFAZ. Em relação às

ações com intuito comercial, a legislação não delimita a quantidade, mas pressupõe que em

determinadas prática com mercadorias venham- se obter lucros comerciais.

Segundo o Art. 1º, inciso V, do Decreto nº 26.878 da Secretaria da Fazenda do

Estado do Ceará (2002, p. 1):

§ 1º É também contribuinte do ICMS a pessoa física ou jurídica que, mesmo sem

habitualidade:

I - importe mercadoria ou bem do exterior, ainda que os destine a consumo ou ao

ativo permanente do estabelecimento;

II - seja destinatária de serviço prestado ou cuja prestação se tenha iniciado no

exterior;

III - adquira, em licitação, mercadoria ou bem apreendidos ou abandonados;

IV - adquira energia elétrica e petróleo, inclusive lubrificantes e combustíveis

líquidos e gasosos dele derivados, oriundos de outra unidade da Federação, quando

não destinados à comercialização ou à industrialização.

Segundo Filho e Júnior (2005, p. 46) há dois tipos de contribuintes:

9

Contribuinte de direito é a pessoa apontada pela legislação para recolher o tributo.

Contribuinte de fato é a pessoa física ou jurídica que, embora não recolhendo o

tributo, arca efetivamente com o ônus do mesmo ao ser destinatário da operação ou

serviço realizado.

Desta forma, verifica-se a diferenciação do contribuinte que será responsável pela

arrecadação do imposto para o governo com o contribuinte que arcará com o encargo.

2.3 FATO GERADOR

É uma situação abstrata, descrita na lei, a qual, uma vez ocorrida em concreto

enseja o nascimento da obrigação tributária3 O fato gerador do ICMS está relacionado à

operação de circulação de mercadoria ou a prestação de serviço de comunicação, de

transporte intermunicipal e interestadual. Tal fato acarretará para o contribuinte a obrigação

tributária principal, ou seja, a obrigação do pagamento do tributo.

Machado (2009) considera importante o sentido da expressão operações de

circulação de mercadoria que “são quaisquer atos ou negócios, independente da natureza

jurídica específica de cada um deles, que implicam circulação de mercadoria, vale dizer, que

implicam mudanças da propriedade das mercadorias, dentro da circulação econômica que as

leve da fonte até o consumidor”.

Conforme Lei Complementar n. 87/96 Art. 2º:

Art. 2º. O imposto incide Sobre:

I - operações relativas à circulação de mercadorias, inclusive o fornecimento de

alimentação e bebidas bares, restaurantes e estabelecimentos similares;

II - prestações de serviços de transporte interestadual e intermunicipal, por qualquer

via, de pessoas, bens, mercadorias ou valores;

III - prestações onerosas de serviços de comunicação, por qualquer meio, inclusive a

geração, a emissão, a recepção, a transmissão, a retransmissão, a repetição e a

ampliação de comunicação de qualquer natureza;

IV - fornecimento de mercadorias com prestação de serviços não compreendidos na

competência tributada dos Municípios;

V - fornecimento de mercadorias com prestação de serviços sujeitos ao imposto

sobre serviços, de competência dos Municípios, quando a lei complementar

aplicável expressamente o sujeitar à incidência do Imposto estadual.

2.4 BASE DE CÁLCULO

3 Conforme Direito Financeiro e Tributário, 14. ed. São Paulo: Atlas, 2005, p. 479.

10

É a expressão econômica do fato gerador do tributo. Há de estar contida na norma

que descreve a hipótese de incidência tributária. Assim, quando a lei institui um tributo, há de

se referir a uma realidade economicamente quantificável. Essa realidade que nos permite

identificar a espécie de tributo, muito especialmente distinguir e identificar a espécie imposta,

a que mais direta e claramente se relaciona a uma realidade econômica. (MACHADO, 2009. p

135).

A base de cálculo do ICMS é determinada conforme a hipótese de incidência

estabelecida em lei. Em regra geral, corresponde o valor da atividade com mercadorias ou o

preço do serviço prestado, incluindo valores acessórios, como seguros e fretes, excluindo os

descontos incondicionais. A Lei Complementar n. 87/96 no seu Art. 13 aborda sobre a base de

cálculo do ICMS, sendo pertinente ao trabalho o disposto a seguir:

§1º integra a base de cálculo do imposto:

I – o montante do próprio imposto, constituindo o respectivo destaque mera

indicação para fins de controle”.

II - o valor correspondente a:

a) seguros, juros e demais importâncias pagas, recebidas ou debitadas, bem

como descontos concedidos sob condição;

2.5 ALÍQUOTA

Segundo Souza (2010, p. 824), “é o percentual a ser aplicado sobre a base de

cálculo para o fim de obter o valor do tributo incidente na operação”.

As alíquotas do imposto, conforme o inciso IV do artigo 155 da Constituição

Federal são definidas por decisão dos Estados e do Distrito Federal, de modo a serem

uniformes em todo o território nacional, podendo ser diferenciadas por produto. Dessa forma,

os percentuais aplicados nos produtos poderão ser diferenciados em função do tipo, utilização

e essencialidade. Portanto, os produtos essenciais possuem alíquotas menores, enquanto que

os produtos supérfluos apresentam alíquotas maiores.

Compete ao Senado Federal fixar alíquota do ICMS nas operações e prestações,

interestaduais e de exportação. Em relação às operações internas a alíquota de cada estado é

determinada por lei estadual, em conformidade com a essencialidade das mercadorias e dos

serviços.

O princípio da seletividade está previsto no art. 155, III, § 2º, da Constituição

Federal/1988. Dessa forma, as mercadorias consideradas essenciais terão alíquotas mais

baixas, enquanto as consideradas supérfluas terão alíquotas mais elevadas.

11

Embora as unidades da federação possuam alíquotas diferenciadas, segue como

regra geral as seguintes alíquotas estabelecidas:

- 12% em operações ou prestações interestaduais com Estados do Norte, Nordeste,

Centro-Oeste e Estado do Espírito Santo e 7,0% para as demais regiões;

- 18,0% nas operações internas e importadas em São Paulo, Minas Gerais e Rio de

Janeiro, e 17% nos demais estados;

- 7,0% nas operações com produtos da cesta básica;

- 25,0% em operações internas, interestaduais e importação de perfumes,

cosméticos, cigarro, bebidas etc.

- 4,0% nas operações interestaduais com bens e mercadorias importadas.

3 SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS

3.1 DEFINIÇÕES GERAIS

É uma sistemática de tributação prevista constitucionalmente que atribui a um

contribuinte, designado de substituto, a responsabilidades pelo recolhimento do imposto

incidente nas atividades de terceiros, chamados de substituídos, nas operações ou prestações

antecedentes, concomitantes ou subsequentes. Tal regime encerra toda a cadeia de tributação

de uma mercadoria sujeita ao ICMS/ST.

A incidência da substituição tributária é definida de acordo com a atividade ou

mercadoria prevista em lei de cada estado. A adoção do regime de substituição tributária em

operações interestaduais dependerá de acordo firmado entre Estados interessados, por meio de

convênios ou protocolos publicados no Diário Oficial da União.

Com relação ao contribuinte substituto do ICMS/ST este tem a responsabilidade,

prevista em lei, pelo calculo, cobrança e retenção do imposto incidente nas operações

subsequentes de mercadorias ou serviços até ao consumidor final, de modo que os

contribuintes substituídos não terão que recolher o ICMS, visto que já foi recolhido na

origem.

Enseja Aulsen (2009, p.1) sobre o instituto da substituição tributária:

A figura da substituição tributária existe para atender a princípios de racionalização

e efetividade de tributação, ora simplificando os procedimentos, ora diminuindo as

possibilidades de inadimplementos ou ampliando as garantias de recebimento do

crédito. A rigor, a substituição tributária não é propriamente uma figura de

12

responsabilidade tão somente, pois a lei obriga o substituto a efetuar o pagamento do

tributo e não apenas a responder no caso de inadimplemento pelo contribuinte. Mas

o CTN não distingue as figuras.

Este mecanismo de tributação instituído constitucionalmente surgiu como forma

de facilitar a fiscalização do imposto devido nas etapas do processo de produção e venda de

mercadorias ou prestações de serviços. Para tal cobrança do imposto, por entes públicos, esta

deve ser previsto em lei.

Conforme argumentos do Ministro Ilmar Galvão (2008) a finalidade da

substituição tributária, por meio da presunção de valores, é justamente tornar viável o sistema

de arrecadação do ICMS, porque haveria enorme dificuldade se fosse necessário considerar o

valor real de cada operação realizada por inúmeros contribuintes.

3.2 LEGISLAÇÃO APLICÁVEL

O instituto da substituição tributária encontra-se previsto no Art. 150, § 7° da

Constituição Federal de 1988, o qual estabelece que a lei poderá atribuir a sujeito passivo de

obrigação tributária a condição de responsável pelo pagamento de imposto ou contribuição,

cujo fato gerador deva ocorrer posteriormente, assegurado a imediata e preferencial

restituição da quantia paga, caso não se realize o fato gerador presumido.

Na esfera nacional, conforme estabelece a Constituição Federal, a substituição

tributária esta definida nos arts. 6° a 10° da Lei Complementar n° 87/96. Esta lei embasa as

determinações brasileiras que direcionam a cobrança do ICMS nas operações internas e

interestaduais com mercadorias sujeitas à substituição tributária. No estado do Ceará este

regime esta regulamentada pelo decreto 24.567/97.

“Art. 6° da Lei complementar 87/96: Lei Estadual poderá atribuir a contribuinte

do imposto ou a depositário a qualquer título a responsabilidade pelo seu pagamento, hipótese

em que assumirá a condição de substituto tributário.”

§ 1° A responsabilidade poderá ser atribuída em relação ao imposto incidente

sobre uma ou mais operações ou prestações, sejam antecedentes, concomitantes ou

subsequentes, inclusive ao valor decorrente da diferença entre alíquotas interna e interestadual

nas operações e prestações que destinem bens e serviços a consumidor final localizado em

outro Estado, que seja contribuinte do imposto.

§ 2° A atribuição de responsabilidade dar-se-á em relação a mercadorias, bens ou

serviços previstos em lei de cada Estado.

13

“Art. 9°. - A adoção do regime de substituição tributária em operações

interestaduais dependerá de acordo específico celebrado pelos Estados interessados.”

Enseja, então, que se tratando de operações interestaduais, os Estados celebram

acordos na forma de convênios e protocolos. Entende-se por convênios os acordos firmados

entre todos os Estados. Segundo preceitos comtemplados do art. 100, inciso IV, do Código

Tributário Nacional, “os convênios que entre si celebram a União, os Estados, o Distrito

Federal e os Municípios”.

É acordado pelos entes federativos através de reuniões procedimentos que deverão

ser utilizados por todos, como destaca Amaro (2006, p. 190), “há convênios que são meros

acordos entre as diferentes pessoas políticas, com vista à fiscalização ou arrecadação de

tributos, a troca de informações de interesse fiscal”.

Os protocolos são acordos estabelecidos por alguns estados. Segundo o Convênio

ICMS 133/1997 os protocolos devem ser estabelecidos:

Dois ou mais Estados e Distrito Federal poderão celebrar entre si Protocolos,

estabelecendo procedimento comuns visando:

I - a implementação de políticas fiscais;

II - a permuta de informações e fiscalização conjunta;

III - a fixação de critérios para elaboração de pauta fiscais;

IV - outros assuntos de interesse dos Estados e do Distrito Federal.

Dessa forma, haverá acordo por meio de protocolo quando algumas das partes

estejam interessadas em uma mesma situação. Verificando que os entes não podem

estabelecer normas que aumentem, diminuam ou revoguem benefícios fiscais. Os protocolos

são apreciados formalmente pela COTEPE (Comissão Técnica Permanente do Imposto sobre

Operações Relativas a Circulação de Mercadorias e sobre Prestações de Serviços de

Transporte Interestadual e Intermunicipal e de Comunicação) com intuito de enquadrar

conforme disposições exigidas para sua eficácia.

3.3 CONTRIBUINTE

O instituto da substituição figura uma pessoa substituta e outra pessoa substituída.

Mariano, Werneck e Bezerra (2008, pp. 60 , 61) designam contribuintes da ST da seguinte

forma:

14

O substituto é a pessoa a quem a legislação atribui a responsabilidade pelo

pagamento do imposto.

É aquele que pratica o fato interruptivo do deferimento (operações anteriores), o que

contratar serviço de transporte (tomador) quanto às operações concomitantes e o

fabricante/importador, em regra, no que se refere às operações subseqüentes.

Contribuinte substituído é aquele que está ligado diretamente com o fato gerador,

que da causa a hipótese de incidência do imposto; mas, a legislação dispensa da

responsabilidade do recolhimento, pois esta é atribuída a outrem.

Portanto, contribuinte designado substituto é a pessoa física ou jurídica

responsável pelo cumprimento da obrigação tributária que, atribuídos por lei, devem realizar a

retenção e recolhimento do imposto devido pelo substituído. Dessa forma, o substituto

tributário tem como intuito reduzir a evasão fiscal, concentrando a fiscalização em

determinados contribuintes, permitindo, assim, maximizar a arrecadação.

3.4 BASE DE CÁLCULO

A Lei Complementar n° 87/96 em seu artigo 8°, estabelece que a base de calculo

para fins de substituição tributária corresponderá à soma do valor da operação de venda pelo

substituto tributário, com o valor do frete, seguro, IPI e outros encargos cobrados do

substituído. Sobre o resultado dessa somatória deve aplicar a MVA (Margem de Valor

Agregado) de acordo com o produto.

Segundo a Lei complementar nº 87/96 no seu art. 8°, a base de cálculo para fins

de substituição tributária, será:

I - em relação às operações ou prestações antecedentes ou concomitantes, o valor

da operação ou prestação praticado pelo contribuinte substituído;

II - em relação às operações ou prestações subsequentes, obtidas pelo somatório

das parcelas seguintes:

a) o valor da operação ou prestação própria realizada pelo substituto tributário ou

pelo substituído intermediário;

b) o montante dos valores de seguro, de frete e de outros encargos cobrados ou

transferíveis aos adquirentes ou tomadores de serviço;

c) a margem de valor agregado, inclusive lucro, relativa às operações ou

prestações subsequentes.

Com relação ao frete, este integra a base de cálculo do imposto quando o

substituto (remetente) encontra-se ligado ao contrato de transporte da respectiva mercadoria,

15

sendo, assim, a despesa envolvida na transação poderá ser repassada ao substituído tributário

(destinatário).

3.5 ESPÉCIE DA SUBSTITUIÇÃO TRIBUTÁRIA

O instituto da substituição tributária possui três modalidades que as distinguem

pela forma de recolhimento do imposto, podendo ser: Antecedentes (para trás), subsequentes

(para frente) e concomitante.

Operações Antecedentes

É uma modalidade da substituição tributária, conhecida também como

“substituição regressiva”. Este evento ocorre quando há o diferimento do imposto no

momento em que ocorre o fato gerador. Sendo, assim, o pagamento do imposto é efetuado na

etapa seguinte da circulação da mercadoria. Visto que, na primeira fase ocorre à venda da

mercadoria pelo produtor rural que, geralmente, não são regularmente registrados como

sociedades. Quando ocorrer a venda da mercadoria pelos supermercados neste momento,

então, o imposto terá que ser calculado e recolhido.

Operações Subsequente

A substituição tributária subsequente, também chamada progressiva, ocorre

quando há o recolhimento do imposto no momento anterior da ocorrência do fato gerador, ou

seja, da efetiva circulação da mercadoria praticada por terceiros. Dessa forma, a

responsabilidade pelo recolhimento do imposto é atribuída as Indústrias, designadas

contribuinte substituto, devidas pelas operações seguintes, representadas pelos atacadistas e

varejistas. Sendo, então, a cobrança do imposto calculado com base no valor presumido que é

obtido através de métodos que visam aproximar ao valor praticado no mercado.

Operações Concomitantes

Este tipo de modalidade de substituição tributária ocorre simultaneamente em que

acontece o fato gerador. Sendo, por tanto, atribuída a responsabilidade pela retenção do ICMS

a outrem, e não ao contribuinte que realiza de fato a operação com circulação de mercadoria

ou a prestação de serviço, no caso o prestador do serviço. Dessa forma, o contribuinte

16

substituto, representado pelo tomador do serviço, é designado, por lei, para realizar a retenção

do imposto de sua própria operação, como também das operações seguintes.

4 METODOLOGIA

Neste trabalho foi realizada pesquisa exploratória envolvendo levantamentos

bibliográficos e análises que permitiram aprofundar na investigação do problema, fornecendo

informações sobre o assunto estudado.

A esse respeito, Gil (2002, p. 16), argumenta que:

O principal objetivo da pesquisa exploratória é o aprimoramento das idéias e o seu

planejamento flexível permite que se considere a variedade de aspectos identificados

em relação ao fato estudado. Na maioria dos casos, assume a forma de pesquisa

bibliográfica ou de estudo de caso, pois envolve: levantamento bibliográfico,

entrevistas e análise de exemplos que possam contribuir na compreensão do

problema.

Será realizado um estudo de caso em uma Indústria e Comércio do segmento de

confecção situada em Fortaleza no estado do Ceará, a qual será analisada o custo envolvido na

operação de aquisição de mercadoria dado o período de outubro de 2012, através de

informações extraídas de documentos fiscais, como notas fiscais, considerando informações

das mercadorias e seus respectivos valores.

O objeto desta pesquisa é direcionado a tributação da substituição tributária

aplicada na operação com insumo e matéria-prima. O procedimento utilizado para obter

informações do objeto deste estudo será através de pesquisas bibliográficas, por meio de

consultas em artigos, livros e legislação pertinente o regime da substituição tributária.

Segundo Lakatos e Marconi (1987, p. 66) trata-se por pesquisa bibliográfica: “[...]

levantamento, seleção e documentação de toda bibliografia já publicada sobre o assunto que

está sendo pesquisado em livros, enciclopédias, revistas, jornais, folhetos, boletins,

monografias, tese, dissertações e material cartográfico”. Pretende-se, assim, colocar o

pesquisador em contato direto com todo material já escrito sobre o mesmo.

O trabalho tem como forma de abordagem a pesquisa qualitativa, visto que esta

pesquisa permite analisar profundamente o fato e, consequentemente, avaliar a influencia

positiva ou negativa do regime da substituição tributária sobre o resultado operacional da

organização.

17

O método de pesquisa aplicado neste trabalho esta baseado em dois tipos, o

dedutivo e o indutivo. Tais métodos servirão como instrumento para execução do

desenvolvimento e alcance dos objetivos de forma precisa.

O método dedutivo foi utilizado para o estudo de caso, visto que partir da análise

dos dados obtidos. Segundo René Descartes (1596-1650) apresenta o método dedutivo a partir

da matemática e de suas regras de evidencia, análise, síntese e enumeração.

E o método Indutivo foi adotado para a pesquisa bibliográfica, pois prioriza o

conhecimento científico como direcionador para conclusão dos fatos. Conforme Francis

Bacon (1561-1626), o conhecimento científico é o único caminho seguro para verdade dos

fatos.

5 CARACTERIZAÇÃO

A empresa atua no segmento têxtil há 33 anos no estado do Ceará, tem como

atividade principal a confecção de peças do vestuário. É uma sociedade limitada de referencia

no mercado. A empresa ao longo dos anos se expandiu e elevou o conceito de roupas,

propiciando peças de qualidades aos seus clientes, agregando conforto e satisfação.

A atividade desta tem expressiva participação na geração de empregos,

contribuindo, dessa forma, para o crescimento econômico das relações produtivas,

tecnológicas e comerciais. O potencial da empresa concentra-se na criatividade de suas peças

e no desejo de liberdade e expressão de estado de espírito dos seus clientes. Tem a missão de

conquistar seus clientes e parceiros com harmonia oferecendo produtos de referencia, com

qualidade. Tem ainda, a visão de ser uma marca diferenciada em moda, com identidade forte

e atuação nacional.

A atuação deste segmento esta sujeito ao regime da substituição tributária, visto

que é uma atividade considerada de suma importância econômica e social. Este sistema

permite que o Governo tenha controle sobre as operações, reduzindo os gastos com

fiscalizações, pois concentra a arrecadação na responsabilidade de determinados contribuintes

e, assim, obtém recursos antecipados dos impostos.

O regulamento desta operação esta prevista no decreto 28.443, na qual estabelece

que nas operações com tecidos e os produtos de aviamentos, a responsabilidade pela retenção

e recolhimento do ICMS devidos nas saídas seguintes praticadas pelo comércio atacadista e

varejista de confecções é atribuída ao estabelecimento comercial fabricante.

18

6 ANÁLISE DOS RESULTADOS

Para realização do estudo de caso foi obtido para análise os valores contidos na

nota fiscal de entrada de uma Indústria e Comércio do segmento de confecções, localizado na

cidade de Fortaleza no estado do Ceará. Os dados serão expostos em tabelas e em quadro

onde será realizada uma comparação entre sistema de tributação normal e o instituto da

substituição tributária.

Partindo da comparação entre as duas formas de tributação que será analisado os

efeitos positivos ou negativos da substituição tributárias sobre as atividades da empresa. A

legislação pertinente o segmento de confecções dentro do estado Ceará define que as

operações com matérias-primas e insumos praticados pelo estabelecimento Industrial estão

sujeitas ao regime da substituição tributária.

Será verificado a influencia desta tributação para a organização em estudo, visto

que antes sua forma de tributação acumulava débitos com as vendas de mercadorias e

compensavam com créditos sobre o valor dos produtos adquiridos, dessa forma realizava a

compensação do que for devido nas operações relativas à circulação da mercadoria.

Com a prescrição do decreto 28.443/2006 outorgado pelo estado do Ceará o

estabelecimento Industrial mudou a forma de tributação, ou seja, passou a zerar a base de

débito e credito para o regime de pagamento antecipado. Dessa forma, com o decreto ao

adquirir matéria-prima e insumo dentro do estado, a indústria pagará 3% de imposto,

enquanto, comprar fora do estado pagará 8%.

Será verificado o custo de aquisição da mercadoria tributada por ICMS normal

aplicada no Ceará e pelo regime da substituição tributária. Para, então, atingir o objetivo do

estudo, com analise dos resultados obtidos com as demonstrações.

6.1 O CUSTO DA MERCADORIA TRIBUTADA PELO REGIME NORMAL

Neste tipo de tributação, ocorre à compensação do valor devido em cada operação

relativa à circulação da mercadoria, assim, a Indústria ao adquirir mercadoria acumula crédito

de 17% sobre esta operação e, nas vendas internas a Indústria é sujeita ao débito de 17% sob o

valor do produto.

Segue demonstração da operação de aquisição de mercadoria do fornecedor

situado do estado do Ceará no mês de outubro de 2012.

19

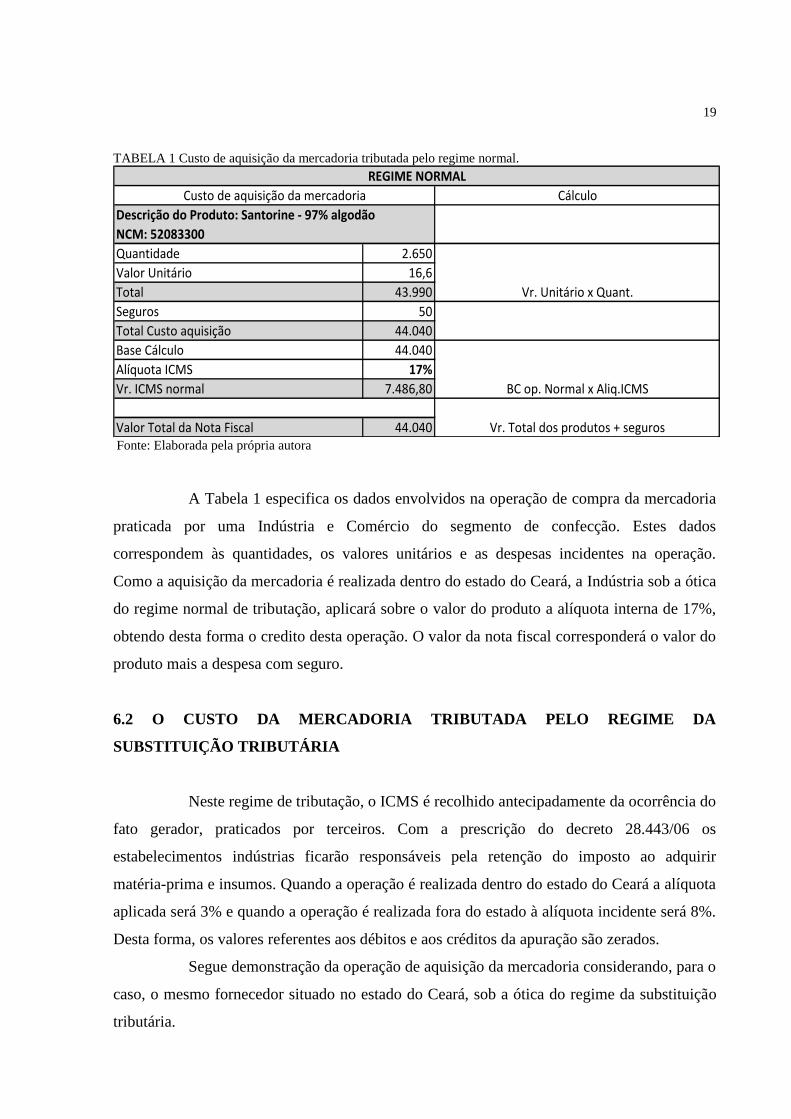

TABELA 1 Custo de aquisição da mercadoria tributada pelo regime normal.

Cálculo

Descrição do Produto: Santorine - 97% algodão

NCM: 52083300

Quantidade 2.650

Valor Unitário 16,6

Total 43.990 Vr. Unitário x Quant.

Seguros 50

Total Custo aquisição 44.040

Base Cálculo 44.040

Alíquota ICMS 17%

Vr. ICMS normal 7.486,80 BC op. Normal x Aliq.ICMS

Valor Total da Nota Fiscal 44.040 Vr. Total dos produtos + seguros

REGIME NORMAL

Custo de aquisição da mercadoria

Fonte: Elaborada pela própria autora

A Tabela 1 especifica os dados envolvidos na operação de compra da mercadoria

praticada por uma Indústria e Comércio do segmento de confecção. Estes dados

correspondem às quantidades, os valores unitários e as despesas incidentes na operação.

Como a aquisição da mercadoria é realizada dentro do estado do Ceará, a Indústria sob a ótica

do regime normal de tributação, aplicará sobre o valor do produto a alíquota interna de 17%,

obtendo desta forma o credito desta operação. O valor da nota fiscal corresponderá o valor do

produto mais a despesa com seguro.

6.2 O CUSTO DA MERCADORIA TRIBUTADA PELO REGIME DA

SUBSTITUIÇÃO TRIBUTÁRIA

Neste regime de tributação, o ICMS é recolhido antecipadamente da ocorrência do

fato gerador, praticados por terceiros. Com a prescrição do decreto 28.443/06 os

estabelecimentos indústrias ficarão responsáveis pela retenção do imposto ao adquirir

matéria-prima e insumos. Quando a operação é realizada dentro do estado do Ceará a alíquota

aplicada será 3% e quando a operação é realizada fora do estado à alíquota incidente será 8%.

Desta forma, os valores referentes aos débitos e aos créditos da apuração são zerados.

Segue demonstração da operação de aquisição da mercadoria considerando, para o

caso, o mesmo fornecedor situado no estado do Ceará, sob a ótica do regime da substituição

tributária.

20

TABELA 2 Custo de aquisição da mercadoria tributada pelo regime da substituição tributária

Cálculo

Descrição do Produto: Santorine - 97% algodão

NCM: 52083300

Quantidade 2.650

Valor Unitário 16,6

Total 43.990 Vr. Unitário x Quant.

Seguros 50

Total Custo aquisição 44.040 Vr. Produto + seguros

Base Cálculo 44.040

Alíquota ICMS 3%

Vr. ICMS ST 1.321,20 BC op. ICMS ST x Aliq.ICMS

Valor Total da Nota Fiscal 45.361,20 Vr. Total dos produtos + seguros + ICMS ST

REGIME SUBSTITUIÇÃO TRIBUTÁRIA

Custo de aquisição da mercadoria

Fonte: Elaborada pela própria autora

A Tabela 2 demonstra os dados envolvidos na operação de compra da mercadoria

praticada por uma Indústria e Comércio do segmento de confecção. Estes dados

correspondem às quantidades, os valores unitários e as despesas incidentes na operação.

Como a operação em questão é tributada pelo instituto da substituição tributária,

a Indústria será responsável pelo recolhimento do ICMS, no caso como a comprar foi

efetuada internamente aplicará 3% sobre o valor total de aquisição da mercadoria que incluíra

o valor do produto mais o valor do seguro.

Quadro 1 Comparativo regime ICMS Normal x ICMS Substituição tributária.

ICMS ST

Custo aquisição da mercadoria 44.040,00

Base de Cálculo 44.040,00

Alíquota ICMS 3%

Valor ICMS 1.321,20

Total Nota Fiscal 45.361,2044.040,00

44.040,00

44.040,00

17%

Regime de Tributação

ICMS NORMAL

7.486,80

Fonte: Elaborada pela própria autora

A análise do quadro 1, demonstra o comparativo entre a tributação normal e

substituição tributária, considerando, para isso, o custo de aquisição da mercadoria. Verifica

que os valores de aquisição da mercadoria são iguais, mas a alíquota aplicada na operação é

diferente influenciando, dessa forma, no valor do imposto. Na operação tributada pelo regime

normal a alíquota é 17% aplicada sobre a base de cálculo que resultará no valor R$ 7.486,80

referente o imposto. Em relação o regime da substituição tributária a alíquota aplicada sobre a

21

base de cálculo é 3% que corresponderá no valor de R$ 1.321,20 de ICMS ST. Totalizando no

regime normal o preço de custo referente R$ 44.040,00 e no regime da substituição o valor de

R$ 45.361,20. Apesar do custo de aquisição no regime da substituição tributária ser maior, a

empresa poderá recompensar o valor pago antecipadamente, visto que não será incidido o

imposto no momento da venda do produto acabado.

7 CONCLUSÃO

O imposto sobre Operações Relativas à Circulação de Mercadorias e sobre

Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação

(ICMS) é uma espécie de tributo que funciona para o Estado como instrumento para obtenção

de recursos com intuito de satisfazer as necessidades coletivas. Objetivando maximizar o

potencial sobre arrecadação desta operação, o governo estabeleceu o regime da substituição

tributária.

Este regime além de propiciar maiores arrecadações de imposto tem como intuito

evitar a sonegação. Visto que, concentrará a responsabilidade pelo o recolhimento do imposto

sobre um determinado contribuinte, designado como substituto. Este efetuará a arrecadação

do tributo devido pelas operações ou prestações subsequentes efetuados por terceiros,

nomeadas como contribuintes substituídos.

O instituto da substituição tributária é considerado de suma importância para os

entes tributários, pois proporciona agilidade nas suas operações, o que permite fiscalizar de

modo eficaz no intuito de combater a sonegação, utilizando para isso mínimo de recursos

necessários. Dado que, designa a responsabilidade pelo recolhimento sobre um determinado

sujeito passivo.

Com base na legislação concernente ao regime da substituição tributária, o estudo

foi estabelecido com o objetivo de identificar a influencia deste regime para as operações de

uma Indústria e Comércio do segmento de confecções. Para isso, foi demonstrada através de

tabelas e quadro a operação de aquisição de mercadoria considerando a tributação normal e o

da substituição tributária.

A análise foi realizada nas duas formas de tributação, visto que antes da

prescrição do decreto 28.443/06 o sistema de apuração consistia na compensação de créditos e

débitos nas operações com a circulação de mercadorias. Com o estabelecimento do decreto,

atribuído ao segmento de confecção, o método de apuração passou a não acumular créditos e

22

débitos nas operações, em contrapartida o pagamento do imposto é efetivado

antecipadamente.

Diante dos dados representados na tabela 1, verifica que o custo de aquisição do

produto tributada pelo regime normal é formado pelo valor da mercadoria, o valor referente o

seguro, deduzido o ICMS incidente sobre a mercadoria, devido ser um imposto recuperável.

A alíquota que incide sobre a base de cálculo é 17%, a qual esta definida na legislação do

estado do Ceará.

Baseado nos dados demonstrados tabela 2, verifica que o custo do produto

considerando o instituto da substituição tributária é constituído pelo valor da mercadoria, o

valor referente o seguro e o valor do imposto sobre a mercadoria. Como no instituto da

substituição tributária o imposto não é recuperável, este não será deduzido na formação do

preço do produto. Sobre a base de cálculo foi aplicado à alíquota de 3% de acordo com a

legislação pertinente ao Estado do Ceará.

Diante do comparativo realizado no quadro 1, verificou-se que os valores de

aquisição da mercadoria são iguais, mas a alíquota aplicada na operação é diferente. Na

operação tributada pelo regime normal a alíquota é 17% aplicada sobre a base de cálculo que

resultará no valor R$ 7.486,80 referente o imposto. Em relação o regime da substituição

tributária a alíquota aplicada sobre a base de cálculo é 3% que corresponderá no valor de R$

1.321,20 de ICMS ST. Totalizando no regime normal o preço de custo referente R$ 44.040,00

e no regime da substituição o valor de R$ 45.361,20.

Conclui-se que para a empresa em estudo a tributação pelo regime da substituição

tributária, conforme o decreto 28.443/06, não influenciará nos resultados financeiros da

empresa. Dado que, a alíquota aplicável no instituto da substituição tributária é 3% inferior a

alíquota interna definida na tributação normal o que estimula a indústria a comprar produtos

do próprio estado.

Na ocasião da venda do produto acabado a nota fiscal sairá com o destaque do

imposto, apenas para o efeito de crédito do destinatário. Dessa forma, a indústria não terá o

débito no momento da venda da mercadoria, pelo fato de ter recolhido antecipadamente o

imposto no valor R$ 1.321,20 devido nas operações subsequentes. Assim, independente do

valor de venda que a empresa venha estabelecer sobre um determinado produto não será

incidido imposto sobre esta operação, possibilitando que a empresa recompense o valor do

imposto recolhido antecipadamente.

23

8 REFERENCIAS

AMARO, Luciano. Direito tributário brasileiro. 12. ed., rev. e atual São Paulo: Saraiva,

2006. 512 p.

AULSEN, Leandro. Direito Tributário. Constituição Federal e Código Tributário

Nacional à Luz da Doutrina e da Jurisprudência. 11 ed. São Paulo: Livraria do

Advogado, 2009.

CARVALHO, Paulo de Barros. Direito Tributário - Fundamentos Jurídicos da

Incidência. 2ª ed. São Paulo: Saraiva, 1999, p. 149.

CHIMENTI, Ricardo Cunha. Direito Tributário. 5. ed. São Paulo: Saraiva, 2002.

CARTILHASINFA., disponível em Sefaz/CE: http://www.sefaz.ce.gov.br/>. Acesso em 14

de Abril de 2013.

CARAZZA et. al, Classificação do ICMS. In: FERREIRA NETO, Arthur M.; NICHELE,

Rafael. Curso Avançado de Substituição Tributária: Modalidades e Direitos dos

Contribuintes. São Paulo: IOB, 2010.

CONVÊNIO ICMS 133/1997. Disponível em Normas Legais:

http://www.normaslegais.com.br/>. Acesso em 14 de Julho de 2013,

DECRETO 24.567 de 1997. Acesso em 11 de Março de 2013, disponível em Sefaz/CE:

http:/www.sefaz.ce.govv.br/

DECRETO 24.569 de 1997 . Acesso em 11 de Março de 2013, disponível em Sefaz/CE:

httpp://www.sefaz.ce.gov.br/

DECRETO 26.878 de 2002. Acesso em 13 de Março de 2013, disponível em Sefaz/CE:

http://www.sefaz.ce.gov.br/

DECRETO 28.443 de 2006. Acesso em 13 de Março de 2013, disponível em Sefaz/CE:

http:/www.sefaz.ce.govv.br/

DECRETO 29.629 de 2009. Acesso em 15 de Abril de 2013, disponível em Sefaz/CE:

http:/www.sefaz.ce.govv.br/

LUCCI, L. (s.d.). O mecanismo da substituição tributária no ICMS e seus aspectos

jurídicos, econômicos e constitucionais. Acesso em 04 de Março de 2013, disponível em

Ambito Juridico: http://www.ambito-juridico.com.br/

GIL, Antônio Carlos. Como elaborar projetos de pesquisa. 5. ed. São Paulo: Atlas, 2002.

ICMS: descontos incondicionais não integram a base de cálculo do imposto em qualquer tipo

de operação. Disponível em <http://jus.com.br/artigos/> Acesso em 24 de março 2013.

24

ICMS – princípios informadores – substituição tributária e seus efeitos danosos à não

cumulatividade. Acesso em 12 de Março de 2013, disponível em Jurisite:

www.jurisite.com.br/doutrinas/Tributario

IMUNIDADE TRIBUTÁRIA E A INCIDÊNCIA DO ICMs. Disponível em

<http://jus.com.br/artigos> Acesso em 12 de março de 2013.

ICMS e repartição constitucional das receitas tributárias. Disponível em

<http://jus.com.br/pareceres/> Acesso em 08 de março de 2013.

Lei complementar 87/1996. Disponível em <http://www.planalto.gov.br/> Acesso em 06 de

julho 2013.

MACHADO, Hugo de Brito. Curso de Direito Tributário. 29. ed. Fortaleza: Malheiros,

2009, p. 365.

MARIANO, Paulo Antônio; WERNECK, Raphael; BEZERRA, Regina Alencar.

Substituição Tributária no ICMS. Aspectos Jurídicos e Práticos. 2° Ed. Porto alegre: s.n.

2008.

MATERIA. Acesso em 08 de Março de 2013, disponível em DIARIO DO NORDESTE:

http://diariodonordeste.globo.com/materia.asp?codigo=677695

OLIVEIRA, Gustavo Pedro de. Contabilidade Tributária. 3. ed. São Paulo: Saraiva, 2009.

PORTAL TRIBUTÁRIO SUBSTITUIÇÃO TRIBUTÁRIA. Disponível em

<http://www.portaltributario.com.br/guia/substituicao_tributaria.html>Acesso em 25 de abril

2013.

PORTAL TRIBUTÁRIO PROTOCOLOS ICMS. Disponível em:

<http://www.portaltributario.com.br/guia/ > Acesso em 30 de abril 2013.

PORTAL TRIBUTÁRIO. Disponível em

<http://www.portaltributario.com.br/artigos/vendasaconsumidor.htm>Acesso em 17 de março

2013.

SCAFF, Fernando Facury. Direito Tributário e Financeiro aplicado. Ed.:Quartier Latin do

Brasil, 2010.

SISTEMA TRIBUTÁRIO BRASILEIRO. Disponível em:

<http://www.slideshare.net/JairoBarros1/sistema-tributario-14169668> Acesso em 03 de

março de 2013.

FACULDADE CEARENSE – FAC

BACHARELADO EM CIÊNCIAS CONTÁBEIS

Artigo apresentado ao Curso de Ciências Contábeis da Faculdade Cearense – FAC, como pré-

requisito para obtenção do título de Bacharel em Ciências Contábeis, sob orientação do Prof.

Esp. José Maria Alexandre Silva.

ICMS Substituição Tributária Aplicado em uma Indústria e Comércio de Confecções.

Jéssica Albuquerque Vieira

________________________________________

Prof. Esp. José Maria Alexandre Silva

Orientador

________________________________________

Prof. Esp. José Flávio Vasconcelos Alves

Membro I

________________________________________

Prof. Esp. Jorge Fonseca Guimarães Filho

Membro II

Fortaleza-Ce

2013