Embed Size (px)

Citation preview

nº 276 31 de Outubro de 2011

Fed tenta agradar a gregos e a troianos ao minimizar possíveis efeitos colaterais...

Análise de Mercados e Perspectivas

Empresas e Sectores

Recomendações e Price Targets

Serviço de Alertas

A inflação e os Países Emergentes Com menos subidas das taxas por parte dos Bancos Centrais, podemos esperar uma apreciação menos rápida das divisas e maior inflação. As previsões de inflação em determinados países foram já revistas em alta.

Mais

Fundos

Certificados

Visite a área de Fundos do millenniumbcp.pt

Fed tenta agradar a gregos e a troianos ao minimizar possíveis efeitos colaterais...

Baralhar e voltar a dar as mesmas cartas...

Tal como era antecipado, na passada reunião de 21 de Setembro, a Fed optou por uma solução de compromisso para estimular a economia que não implicasse uma situação controvérsia de criação de moeda. Da medida anunciada não surte um aumento dos activos em balanço da autoridade monetária, antes, traduz-se por uma troca (operation twist) de treasuries de curto prazo por outras de longo prazo através da venda de activos de maturidade remanescente até três anos, por compra de dívida de maturidades compreendidas entre os 6 e 8 anos (64%) e entre os 20 e 30 anos (29%).

A exposição da carteira da Fed em treasuries não deverá sofrer alterações, correspondendo em cerca de 60% da sua totalidade (ver gráfico "Fed deverá aumentar a sua exposição em MBS,..."). Esta operação num montante de 400 mil milhões de dólares, que deverá ocorrer até Junho de 2012, visa baixar as taxas de longo prazo de forma a estimular a economia, por contrapartida duma ligeira subida dos prazos curtos. Este estímulo parece incidir especialmente no mercado imobiliário, na vertente de quem contrai os empréstimos, uma vez que a descida das taxas mais longas fomenta as renegociações dos créditos hipotecários por parte das famílias (ver gráfico "...motivar os refinanciamentos das hipotecas,...").

Contudo, do lado de quem concede crédito, a bondade desta medida não é tão óbvia, uma vez que os bancos, ao financiarem-se no curto prazo, sofrem o aumento dos seus custos, a par com uma redução dos seus proveitos. Para mitigar esse efeito adverso, a Fed parece ter desistido da sua prática anterior, anunciada no âmbito do QE2, de reinvestir a dívida da Fannie Mae e da Freddie Mac, assim como os créditos à habitação titularizados por estas duas empresas mortgage backed securities (MBS) , em treasuries. A iniciativa actual passa por reinvestir estes títulos (que correspondem em cerca de 37% da carteira da Fed), nos seus vencimentos, em activos da mesma natureza por forma a que os créditos concedidos pela banca sejam escoados por via da titularização para a Fannie Mae e para a Freddie Mac.

Em suma, esta poderá ter sido uma "solução" para proteger os bancos não só no momento presente, em que as margens financeiras se deverão contrair, como num futuro em que os juros voltem a subir com drásticas repercussões nas margens financeiras dos bancos que ficam obrigados, pelos contratos anteriormente celebrados, a receber juros mais baixos do que aqueles que pagam nos prazos curtos. Neste enquadramento, o facto da autoridade monetária voltar a suportar o mercado de MBS consubstancia-se na transferência do risco da subida de taxas da banca para estas duas empresas de crédito hipotecário especializado que, em 2008, foram nacionalizadas. Curioso é a necessidade da própria Fed vir a implementar algumas medidas para resolver possíveis efeitos de outras iniciativas de política monetária.

Fed deverá aumentar a sua exposição em MBS

...motivar os refinanciamentos das hipotecas,...

...mas não tanto os pedidos para novos créditos

Quadro de previsões

Fonte: Bloomberg, Research Mercados Financeiros Mib e Millennium bcp

...das suas iniciativas menos ortodoxas de política monetária, cujos objectivos não têm sido totalmente alcançados

...para resolver os mesmos problemas,...

Ainda que a descida das taxas de juro tenha tido um impacto positivo nas renegociações dos créditos hipotecários já existentes, o embaratecimento do crédito não tem sido suficiente para fomentar a contratação de novos créditos que visam a compra de casas. Esta discrepância pode ser explicada (i) pelas perspectivas pessimistas em relação ao emprego, num contexto em que os salários têm vindo a crescer ao ritmo mais fraco dos últimos sete anos, com tradução em perdas reais, (ii) e pela melhoria do mercado de arrendamento, desde 2009, reflectida pela queda progressiva do número de apartamentos desocupados disponíveis para arrendamento.

Por outro lado, no actual contexto de forte desvalorização do mercado imobiliário, motivado pelas vendas forçadas na sequência das execuções das hipotecas, o embaratecimento do crédito não garante por si só uma dinamização da actividade comercial uma vez que cerca 30% das transacções de casas usadas têm sido pagas a pronto.

Mais recentemente, a associação nacional dos agentes imobiliários reportou que a descida dos preços (muitas vezes por efeito de contágio numa determinada zona) tem vindo a contribuir para a desistência das transacções, mesmo após a assinatura do contrato de promessa de compra e venda. Enquanto os preços estiverem sob o efeito depreciativo das execuções das hipotecas, por muito barato que seja o

crédito, este não deverá ser suficiente para estimular novos pedidos para compra de casa (ver gráfico "...mas não tanto os pedidos para novos créditos"). As existências de habitações em segunda mão, ainda em níveis elevados (avaliadas em 8,5 meses para serem escoadas) terão que ser substancialmente reduzidas para que a construção, geradora de riqueza, volte de novo a expandir-se.

...como a debilidade do emprego

Apesar do crescimento da economia e dos dados mais recentes do emprego apontarem para uma situação de criação de emprego, a debilidade da construção continua a sugerir, pela sua correlação histórica com o emprego (de forma quase anacrónica) uma realidade de deterioração de postos de trabalho, compatível com o auge da crise de 2008-2009, numa altura em que 500 a 600 mil empregados por mês, em média, iam sendo despedidos. Esse mesmo cenário foi reforçado, em Setembro, pela componente do índice de confiança dos consumidores referente à dificuldade de arranjar emprego, que subiu para o nível mais alto desde 1983. Estes indicadores espelham a incapacidade da política monetária em resolver problemas estruturais da economia.

Credibilidade: o último activo?

Quatro anos após o espoletar da crise do subprime (Agosto de 2007), motivada pelo rebentamento da bolha do mercado imobiliário, o que viria a contribuir para uma das crises financeira e económica mais grave dos últimos setenta anos, o "sucesso insustentável" da política monetária parece resumir-se na frase do último discurso de Ben Bernanke no Congresso de que "a política monetária pode ser um instrumento poderoso mas não consiste numa panaceia para os problemas que a economia norte-americana enfrenta actualmente".

Não obstante esta aparente "capitulação" (ou será uma chantagem velada para atrasar o processo de consolidação orçamental num contexto em que American Jobs Act proposto por Obama não deverá passar no Congresso?), o último instrumento a ser utilizado deverá ser o QE3. Tendo em conta as iniciativas já tomadas pelo Banco de Inglaterra e pelo BCE, e tendo em conta a ausência de receios inflacionistas por parte da Fed, ao invés dos outros dois Bancos Centrais que têm vindo a manifestar desconforto com a evolução dos preços, a razão do adiamento do QE3 parece ser o do esgotamento de soluções alternativas. Com um eventual terceiro programa de compra de activos, a credibilidade da Fed poderá ser posta em causa. A não materialização dum cenário de recessão, ao evitar esse passo repetido, por parte da Fed, poderá poupá-la dessa sorte.

Câmbios

Curva de rendimentos (euribor e swap)

Expectativas para as taxas de juro

Mercados accionistas e taxas swap a 2 anos

Fonte: Bloomberg, Research Mercados Financeiros Mib e Millennium bcp

Maria Luís Borges de Castro Research de Mercados Financeiros do Millennium bcp

Análise de Mercados e Perspectivas

A semana foi de valorizações para os mercados accionistas, com a Cimeira europeia a dominar as atenções dos investidores.

O acordo alcançado pelos líderes da zona euro foi bem recebido, com os índices bolsistas a reagirem com ganhos expressivos.

Salientamos ainda pela positiva o facto de várias empresas de referência nos EUA e na Europa terem apresentado resultados acima do previsto.

O EUROSTOXX subiu 5%, o DAX +6,3%, o S&P 500 avançou 3,8% e o DOWJONES ganhou 3,6%.

Na Cimeira europeia, os líderes europeus chegaram a acordo para aumentar o Fundo Europeu de Estabilidade Financeira para 1 bilião EUR dos actuais 440 mil milhões EUR, o que irá contar com a participação do FMI.

O Fundo de resgate europeu poderá comprar dívida pública nos mercados primário e secundário, poderá disponibilizar linhas de crédito de emergência aos membros e poderá ainda contribuir para a recapitalização dos bancos.

É exigido aos bancos europeus que tenham um rácio de capital Core Tier 1 de 9% no final de Junho de 2012, após o writedown do valor de dívida soberana detida.

De acordo com a Associação Europeia de Bancos, as necessidades da banca europeia deverão totalizar os 106 mil milhões EUR: a banca grega deverá necessitar de quase 30 mil milhões EUR, seguem-se os bancos espanhóis a precisarem de 26,2 mil milhões EUR, os italianos (14,8 mil milhões EUR), os franceses (8,8 mil milhões EUR), os portugueses (EUR7,8 mil milhões EUR) e os alemães (5,2 mil milhões EUR).

As instituições financeiras têm até 25 de Dezembro para apresentarem os seus planos de recapitalização.

Quanto à Grécia, foi alcançado um acordo para reduzir a dívida helénica em 100 mil milhões EUR, o que implica que os bancos assumam perdas na ordem dos 50%.

O Presidente francês Nicolas Sarkozy revelou que a economia francesa deverá crescer cerca de 1% no próximo ano, o que compara com os 1,75% previstos em Agosto.

Neste contexto e tendo em conta a pressão que o rating AAA do país está a sofrer, Sarkozy declarou que irá apresentar nos próximos 10 dias novas medidas de redução do défice entre 6 mil milhões EUR e 8 mil milhões EUR e que pode considerar aumentos de impostos adicionais.

O Presidente deverá ainda solicitar aos bancos franceses que transformem a maior parte dos pagamentos de dividendos em capital de modo a fortalecer o seu balanço e que normalizem as suas práticas de remuneração variável.

O Banco do Japão manteve a taxa directora inalterada nos 0,1%, sem surpresas para o mercado e anunciou a expansão do seu programa de financiamento e de compra de activos para 55 biliões de ienes (equivalente a cerca de $724 mil milhões) de 50 biliões de ienes. Os valores preliminares dos PMI da zona euro desiludiram os investidores, ao caírem de modo mais acentuado que o previsto no mês de Outubro.

Na Alemanha, o Flash PMI Indústria também decepcionou ao descer para terreno indicativo de contracção e o Flash PMI Serviços aumentou inesperadamente, indicando expansão da economia.

A primeira estimativa do PIB norte-americano aponta para uma expansão de 2,5% (taxa anualizada) do 3º trimestre, com a componente de Consumo a crescer 2,4%.

No mercado imobiliário, as Vendas de Casas Novas subiram 5,7% em Setembro (vs. consenso +1,7%) e as de Casas Pendentes caíram inesperadamente 4,6% (vs. consenso +0,4%).

Fonte: Millennium investment banking

Empresas e Sectores

O PSI20 esteve em contraciclo e desvalorizou 0,8% para os 5946 pontos.

As perdas que mais penalizaram foram as da EDP (-1,9% para os 2,368 EUR ) e dos títulos da banca: BPI (-9,8% para os 0,551 EUR), BCP (-4,2% para os 0,16 EUR), Banif (-7,7% para os 0,335 EUR).

Por outro lado, os que mais travaram a queda foram a Brisa (+9,2% para os 2,579 EUR ), a EDP Renováveis (+5,1% para os 4,34 EUR), a PT (+1% para os 5,252 EUR) e a Sonae (+2,9% para os 0,534 EUR).

Empresa Tipo de Risco

Preço* (Eur)

Preço Alvo final 2011 (Eur)

Potencial de Valorização

Sonae Industria** Alto 0,78 1,95 149%BES** Alto 1,57 3,60 129%BPI** Alto 0,55 1,15 109%Sonae Capital Alto 0,24 0,49 102%Novabase** Alto 2,23 4,10 84%* Preço de Fecho de 28/10/2011 ** Preço Alvo final 2012

Compra, Risco Baixo, Preço Alvo final de 2012 3,65 EURBrisa

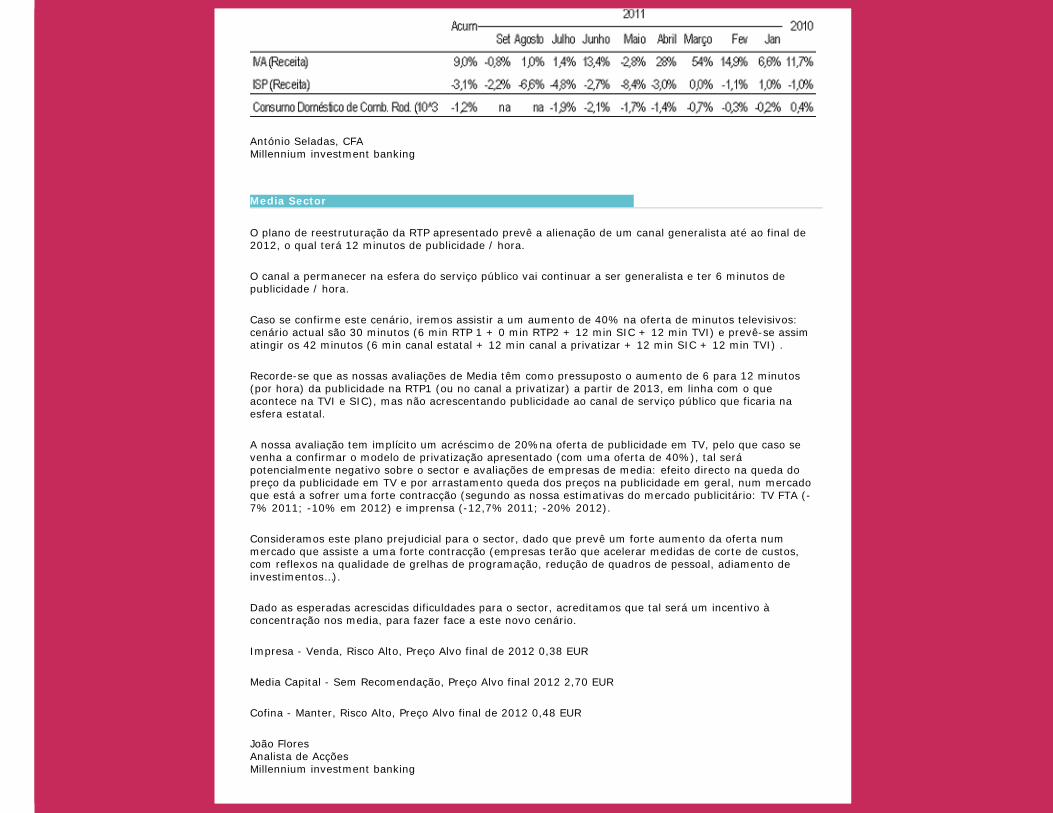

A DGO divulgou a evolução da conta do Estado e diversas rubricas da receita de impostos, nomeadamente a receita de IVA e do ISP, relativo a Setembro de 2011.

Salientamos a evolução homóloga ligeiramente negativa das receitas do IVA e uma queda de 2,2% nas receitas do ISP, sendo o acumulado de -3,1%.

De salientar que as nossas estimativas para a queda de tráfego na Brisa Concessão Rodoviária no ano é cerca de 1,9% e 3,4% em 2012.

Devido à introdução de portagens em algumas SCUT’s no final de 2010, houve um ganho de quota de mercado da BCR.

Ou seja, estes dados estão em linha com as nossas estimativas.

António Seladas, CFA Millennium investment banking

Media Sector

O plano de reestruturação da RTP apresentado prevê a alienação de um canal generalista até ao final de 2012, o qual terá 12 minutos de publicidade / hora.

O canal a permanecer na esfera do serviço público vai continuar a ser generalista e ter 6 minutos de publicidade / hora.

Caso se confirme este cenário, iremos assistir a um aumento de 40% na oferta de minutos televisivos: cenário actual são 30 minutos (6 min RTP 1 + 0 min RTP2 + 12 min SIC + 12 min TVI) e prevê-se assim atingir os 42 minutos (6 min canal estatal + 12 min canal a privatizar + 12 min SIC + 12 min TVI) .

Recorde-se que as nossas avaliações de Media têm como pressuposto o aumento de 6 para 12 minutos (por hora) da publicidade na RTP1 (ou no canal a privatizar) a partir de 2013, em linha com o que acontece na TVI e SIC), mas não acrescentando publicidade ao canal de serviço público que ficaria na esfera estatal.

A nossa avaliação tem implícito um acréscimo de 20%na oferta de publicidade em TV, pelo que caso se venha a confirmar o modelo de privatização apresentado (com uma oferta de 40%), tal será potencialmente negativo sobre o sector e avaliações de empresas de media: efeito directo na queda do preço da publicidade em TV e por arrastamento queda dos preços na publicidade em geral, num mercado que está a sofrer uma forte contracção (segundo as nossa estimativas do mercado publicitário: TV FTA (-7% 2011; -10% em 2012) e imprensa (-12,7% 2011; -20% 2012).

Consideramos este plano prejudicial para o sector, dado que prevê um forte aumento da oferta num mercado que assiste a uma forte contracção (empresas terão que acelerar medidas de corte de custos, com reflexos na qualidade de grelhas de programação, redução de quadros de pessoal, adiamento de investimentos…).

Dado as esperadas acrescidas dificuldades para o sector, acreditamos que tal será um incentivo à concentração nos media, para fazer face a este novo cenário.

Impresa - Venda, Risco Alto, Preço Alvo final de 2012 0,38 EUR

Media Capital - Sem Recomendação, Preço Alvo final 2012 2,70 EUR

Cofina - Manter, Risco Alto, Preço Alvo final de 2012 0,48 EUR

João Flores Analista de Acções Millennium investment banking

Sob RevisãoREN

A Parpública comunicou ter recebido 4 manifestações de interesse na 2ª fase do processo de reprivatização da REN, após ter procedido à consulta junto de potenciais interessados na aquisição de acções representativas do capital da REN.

Lembramos que os actuais estatutos da REN limitam os direitos de voto a 5% para entidades do sector energético e a 10% para outros accionistas.

A Parpública, a Capitalpor e a CGD detêm actualmente e em conjunto, 51,1% do capital da REN e as propostas de aquisição deverão ser realizadas sobre um mínimo de 5% do capital.

O CEO da Enagás António Llarden disse, numa conferência telefónica, que o operador da rede de gás espanhola declinou participar na venda planeada pelo Estado.

Segundo notícia veiculada pelo Diário de Notícias, a Logoplaste teria sido uma das empresas a apresentar manifestação de interesse.

A Logoplaste detêm já 8,5% do capital da REN.

Apesar da venda directa, a Parpública poderá ainda decidir proceder a uma oferta Pública de Venda.

João Mateus Analista de Acções Millennium investment banking

Compra, Risco Baixo, Preço Alvo final de 2012 6,00 EUREDP Renováveis

A EDP Renováveis apresentou os resultados do 3º trimestre.

De uma forma geral, gostaríamos de destacar a boa execução em termos operacionais (o EBITDA veio globalmente em linha com as nossas estimativas), apesar de um resultado líquido mais deprimido (abaixo das nossas expectativas principalmente devido à evolução desfavorável de algumas moedas fora do euro).

A margem bruta no trimestre subiu 11% face ao período homólogo (3% acima das nossas estimativas) muito devido ao aumento da produção e também aos preços maiores (+4% do que no período homólogo).

O EBITDA no trimestre cresceu 7% face ao período homólogo, vindo 1% acima das nossas estimativas.

Apesar de uma diminuição das Depreciações e Amortizações face ao período homólogo (a empresa estendeu a vida útil das turbinas para 25 anos em vez dos anteriores 20 anos), o aumento dos custos financeiros devido a perdas de ordem cambial conduziu a uma queda do resultado líquido para -27 milhões EUR vs -21 milhões EUR no período homólogo.

No que diz respeito às perdas cambiais, a empresa esclarece que estas estão relacionadas com empréstimos em euros para financiar investimentos na Roménia e Polónia.

A empresa não discrimina as perdas por país, mas como as receitas na Polónia são denominadas em zlotys e na Roménia em euros, acreditamos que a maior parte das perdas sejam provenientes da Polónia (acreditamos que neste país a empresa deverá fazer financiamento local para anular o risco cambial).

Para mais informação, por favor consulte o nosso Snapshot: EDPR - 3Q11 - Good operational performance

albeit depressed net profit).

Vanda Mesquita Analista de Acções Millennium investment banking

Compra, Risco Médio, Preço Alvo final de 2012 15,85 EURJerónimo Martins

A Jerónimo Martins apresentou os resultados do 3º trimestre de 2011.

Os resultados em termos globais foram positivos, revelando o sucesso dos modelos de negócio adoptados tanto em Portugal como na Polónia, destacando-se a forte subida das vendas na Polónia, enquanto que em Portugal a empresa mostra resiliência num ambiente adverso.

As margens mantêm a tendência de subida, beneficiando dos ganhos de escala, do aumento das quotas de mercado e das sinergias.

A divida mantém a tendência de redução.

A empresa manteve inalteradas as perspectivas para o final do ano, mantendo-se a confiança no crescimento na Polónia.

Destacamos a escolha da Colômbia como novo mercado, o que irá aumentar o perfil de risco da empresa.

João Flores Analista de Acções Millennium investment banking

Venda, Risco Alto, Preço Alvo final de 2012 0,38 EURImpresa

A Impresa apresentou os resultados do 3º trimestre.

As receitas recuaram 6% em termos homólogos para os 56 milhões EUR (estimado 56,6 milhões EUR), enquanto que os custos caíram 7% para os 52,5 milhões EUR (estimado 53,1 milhões EUR), pelo que os resultados operacionais subiram 5% para os 3,5 milhões EUR, em linha com as nossas estimativas.

Em termos globais os resultados foram em linha com as nossas estimativas, sem surpresas, embora destaquemos abaixo da linha operacional os custos financeiros inferiores ao esperado (beneficiaram da ausência de perdas cambiais).

Destacamos a gestão de custos (queda dos custos de programação na TV superior ao esperado mas custos com pessoal acima do esperado; no Publishing os custos recuaram com a contracção da actividade) o que permitiu a subida dos resultados operacionais, num ambiente de forte contracção (queda das receitas de publicidade na imprensa superior a 20%).

João Flores Analista de Acções Millennium investment banking

EDP

A EDP publicou os resultados do 3º trimestre.

Gostaríamos de destacar que neste trimestre a empresa alterou a sua política contabilística relativa ao custo dos juros e retorno estimado dos activos associados ao fundo de pensões reclassificando esta rubrica de um nível de custos operacionais para um nível de resultados financeiros.

Excluindo aquele ajustamento, o EBITDA permaneceu quase estável face ao período homólogo, vindo 1% abaixo das nossas estimativas.

Por actividades, o EBITDA continua a ser impulsionado pela energia eólica, actividades reguladas e Brasil e a ser penalizado pela diminuição da contribuição da geração contratada.

No que diz respeito ao resultado líquido, este aumentou cerca de 3% face ao período homólogo (vindo 7% abaixo das nossas estimativas) tendo beneficiado de uma diminuição das amortizações (devido à extensão da vida útil das turbinas para 25 anos em vez de 20 anos), mas ao mesmo tempo tendo sido penalizado por um aumento dos custos financeiros (imparidade no BCP e também por um aumento diferenças cambiais e derivados.

Para mais informação, por favor consultar Snapshot: EDP - 3Q11 Earnings Highligts - No big surprises).

Vanda Mesquita Analista de Acções Millennium investment banking

Compra, Risco Médio, Preço Alvo final de 2012 2,60 EURPortucel

Actualizámos a nossa avaliação da Portucel de 2,40 EUR para o final de 2011 para 2,60 EUR por acção, para o final de 2012, com uma recomendação de Compra, Risco Médio.

Actualizámos as nossas estimativas e mudámos a data de referência da avaliação do final de 2011 para o final de 2012.

Reduzimos a nossa estimativa para os resultados operacionais (EBITDA) de 2011 devido ao aumento do custo dos consumos e menores preços de venda de pasta.

A margem EBITDA de 2011 deverá provavelmente ficar 2pp abaixo face ao ano anterior.

Reduzimos a nossa estimativa de proveitos para 2011, em face de uma recuperação de preços e volumes para o 4º quadrimestre de 2011.

A produção da Portucel está próxima da capacidade máxima, o que significa que mais crescimento de volume de vendas só poderá vir com base em investimento em mais capacidade.

Tudo somado, a nossa revisão teve um impacto negativo de 0,10 EUR por acção.

A Portucel tem reafirmado o desejo de investir no Hemisfério Sul, mas entre todos os investimentos referidos, apenas o projecto de Moçambique tem mostrado alguns desenvolvimentos.

A Portucel espera iniciar a produção de pasta em Moçambique em 2025, após um investimento de 2,3 mil milhões EUR, com vista à exportação para os mercados asiáticos.

A Portucel atingiu uma capacidade total de geração de electricidade de 244MW no ano passado e tem estado a vender energia a tarifas de cogeração que implicam um benefício líquido para a empresa.

Tudo somado, chegámos a um impacto negativo de 0,60 EUR no nosso Preço Alvo como resultado de assumir o cenário da não-existência de tarifas especiais.

Acreditamos que este seria o máximo impacto de um corte total e imediato das tarifas especiais, um limite máximo absoluto para a perda de valor na Portucel, como resultado de possíveis medidas restritivas do governo face às tarifas especiais.

João Mateus Analista de Acções Millennium investment banking

Compra, Risco Alto, Preço Alvo final de 2012 9,35 EURSemapa

A Semapa publicou as contas referentes ao 3º trimestre.

Os resultados operacionais (EBITDAP) ficaram 3,6% abaixo da nossa estimativa para o 3º trimestre, por via do desvio de 1pp na margem consolidada, uma vez que os proveitos vieram 0,5% acima.

Os EBITDAP no trimestre caíram 20,6% face ao homólogo, por reduções em ambas Portucel e Secil.

Este desempenho desolador no sector de cimento aconteceu em quase todas as regiões devido ao encarecimento da energia, mas também por uma série de razões específicas de cada país, nomeadamente por decréscimo da procura interna e aumento de exportações a partir de Portugal, por redução de exportações para a Líbia a partir da Tunísia e por paragens extraordinárias de produção no Líbano.

Os proveitos ficaram quase em linha com a nossa estimativa (+0,5%) para o 3º trimestre.

As receitas vieram 3,2% acima face ao homólogo, principalmente devido ao crescimento na Portucel (+2,8%), mas também na Secil (+3,8%).

Nos 9 meses de 2011 e face ao período homólogo, as vendas de cimento em Portugal diminuíram 7,8%, na Tunísia diminuíram 4,8%, no Líbano aumentaram 4% e em Angola cresceram 8%.

Apesar da menor actividade no mercado, os proveitos da ETSA (negócios do ambiente) no 3º trimestre de 2011, cresceram 18% face ao homólogo e 5% face ao 2º trimestre de 2011.

Os próximos trimestres da Secil irão depender da evolução dos custos de energia e dos mercados de cimento, principalmente em Portugal e na Tunísia.

A tendência negativa na procura em Portugal vai muito provavelmente continuar, mas a situação na Tunísia pode trazer algumas surpresas positivas.

A força da procura doméstica em Angola pode continuar a compensar a concorrência das importações chinesas, mas ainda não consideramos qualquer aumento de capacidade de cimento no país, uma vez que os investimentos avaliados permanecem atrasados.

Os custos financeiros líquidos no 3º trimestre de 2011, aumentaram 27% face ao homólogo e 36% face ao 2º trimestre de 2011.

A dívida líquida consolidada diminuiu 6,4% desde Dezembro 2010 e a dívida líquida será 2,5x sobre os EBITDA no final de 2011 e 1,9x no final de 2012.

João Mateus

Analista de Acções Millennium investment banking

Compra, Risco Médio, Preço Alvo final de 2012 3,70 EURZon Multimédia

A Zon Multimédia anunciou os resultados do 3º trimestre.

Tanto as receitas como o resultado operacional (EBITDA) vieram em linha com as nossas estimativas.

As receitas operacionais do trimestre caíram 3,6% para os 213,7 milhões EUR.

As receitas de TV por subscrição, Internet e Voz caíram 2,5% no trimestre, devido ao menor número de subscritores de canais Premium, mas a tendência no trimestre melhorou face ao 2º trimestre.

As receitas dos cinemas caíram 10,5% (3º trimestre de 2011 foi excepcionalmente bom) e as receitas do segmento audiovisual caíram 12,5%.

A Zon aumentou ligeiramente o número clientes de TV por subscrição e adicionou 10 mil novos clientes de Banda Larga, 17 mil clientes de voz fixa e 15 mil clientes de voz móvel.

No final do trimestre 59,3% dos clientes cabo subscreviam pacotes de triple play (689 mil clientes).

A receita média mensal por cliente (ARPU) subiu 0,4% face ao período homólogo.

A margem EBITDA foi de 37,2% no trimestre, 1,4% acima da margem do 3º trimestre de 2010, o que é positivo.

A expansão da margem permitiu que o EBITDA se tenha mantido estável face ao período homólogo, apesar da quebra de receitas.

Para mais informação, por favor consulte o nosso "Snapshot: Zon Multimédia - 3Q11 Earnings Highlights - Neutral but with positive subs " de 28/10/2011).

Alexandra Delgado Analista de Acções Millennium investment banking

Compra, Risco Alto, Preço Alvo final de 2012 3,60 EURBES

O BES apresentou os resultados do 3º trimestre.

De uma forma geral os resultados operacionais surpreenderam pela positiva particularmente a nível de margem de intermediação financeira (NIM) e em Portugal, tendo registado a margem mais elevada dos últimos 8 trimestres.

Em termos de comissões nota-se uma certa estabilização, que não deverá surpreender.

A nível de custos, alguma desilusão, particularmente em pessoal.

No entanto, os resultados são negativamente impactados por um reforço forte de provisionamento, o quarto valor mais elevado na nossa base de dados, últimos 7 anos.

Esta é claramente uma tendência nova que se manterá durante um período dilatado e que deverá sofrer revisões nas nossas estimativas de alguma forma compensada por margens mais resilientes.

Em suma resultados operacionais surpreendentemente bons tendo em conta a conjuntura, mas negativamente impactados por um aumento do nível de provisões

Para mais informação ler Snapshot publicado “Operating results quite good, but tough environment impossible to ignore”.

Rita Silva, Analista de Acções António Seladas, CFA Millennium investment banking

Compra, Risco Alto, Preço Alvo final de 2012 18,15 EURGALP

A Galp apresentou os resultados do 3º trimestre.

De uma forma geral, consideramos estes resultados como neutrais.

Seguindo as mesmas tendências dos trimestres anteriores, os resultados deste trimestre foram impulsionados pela área da Exploração & Produção (maiores preços e maiores quantidades), mas ao mesmo tempo penalizado pela área de Refinação & Distribuição (menores margens e menor volume de crude processado).

O EBITDA ajustado desceu ligeiramente face ao período homólogo, batendo as nossas estimativas em 3% e o resultado líquido desceu cerca de 34% face ao período homólogo, vindo 8% abaixo das nossas estimativas.

A empresa informou que, no âmbito da monetização dos activos brasileiros, já recebeu propostas vinculativas e que as negociações com uma short list de compradores estão em curso.

Para mais informação, por favor consulte o nosso Snapshot: Galp - 3Q11 Earnings Highlights - E&P sustaining earnings).

Vanda Mesquita Analista de Acções Millennium investment banking

Compra, Risco Médio, Preço Alvo final de 2011 7,10 EURPortugal Telecom

A Oi divulgou os resultados relativos ao 3º trimestre de 2011.

As receitas vieram em linha com as nossas estimativas e o EBITDA veio ligeiramente acima.

As receitas consolidadas do trimestre foram cerca de 6,9 mil milhões de Reais, o que representa uma queda de 5,3% face ao período homólogo.

O EBITDA foi cerca de 2,5 mil milhões de Reais, e a margem EBITDA de 35,6%.

As receitas líquidas do segmento fixo caíram 9,4% face ao período homólogo, uma quebra pior do que se tinha registado no primeiro semestre (-8,8%).

O número de linhas fixas perdidas foi semelhante ao do trimestre anterior, mas a receita média por cliente da voz fixa e da internet caiu mais que no trimestre passado.

As receitas líquidas do segmento móvel registaram um crescimento homólogo de 5,3%, melhor que o crescimento de 4% registado no primeiro semestre.

A melhoria da performance face deve-se tanto a uma melhoria ao nível dos novos clientes como também pelo facto da receita média por cliente ter registado uma quebra menor.

Alexandra Delgado Analista de Acções Millennium investment banking

Serviço de Alertas

Esteja sempre atento para não perder oportunidade de Investimento

Por SMS ou email, subscreva o serviço de Alertas e receba a informação sobre: - Cotações dos Títulos do PSI20 - Situação das suas Ordens de Bolsa

O envio de Alertas via SMS tem um valor associado de 0,125 EUR + IVA. Consulte o preçário em millenniumbcp.pt.

Recomendações e Price Targets

Em resultado da sua política de identificação e gestão de conflitos de interesses, o Millennium bcp não elabora recomendações de investimento sobre o título BCP e que se destinem a canais de distribuição ou ao público. Assim sendo, apresentamos abaixo, algumas recomendações provenientes de Entidades Externas, sobre a acção BCP:

Analyst / Broker Data Recomendação Price Target (Eur)

Goldman Sachs 13-10-2011 Neutral 0,20ESER 05-10-2011 Restricted ---BPI 20-09-2011 Hold 0,31Nomura 13-09-2011 Neutral 0,35Merril Lynch 05-08-2011 Underperform 0,39Macquarie 28-07-2011 Underperform 0,30KBW 24-07-2011 Underperform 0,38 HSBC 14-07-2011 Underweight 0,31

Portugal

Título Último Preço* (Eur)

Preço Alvo final '11 (Eur)

Potencial Valorização Recomendação Risco

BES3 1,57 3,60 129% Compra Alto

BPI4 0,55 - - - -

Telefónica 15,73 19,90 27% Compra MédioPortugal Telecom 5,25 7,10 35% Compra Médio

Zon Multimedia3 2,28 3,70 62% Compra Médio

Sonaecom3 1,30 2,10 62% Compra Alto

Impresa3 0,44 0,38 -14% Venda Alto

Media Capital2, 3 1,35 2,70 100% - -

Cofina3 0,45 0,48 6% Manter Alto

Novabase3 2,23 4,10 84% Compra Alto

EDP3 2,37 3,05 29% Compra Baixo

EDP Renováveis3 4,34 6,00 38% Compra Baixo

REN4 2,11 - - - -

Brisa3 2,58 3,65 41% Compra Baixo

Sonae 0,53 0,87 64% Compra Médio

Semapa3 5,58 9,35 68% Compra Alto

Sonae Capital 0,24 0,49 102% Compra Alto

Jerónimo Martins3 12,66 15,85 25% Compra Médio

Sonae Indústria3 0,78 1,95 149% Compra Alto

Altri 1,20 1,60 33% Compra Alto

Portucel3 1,83 2,60 42% Compra Médio

Cimpor 5,31 6,35 20% Compra MédioMota-Engil 1,04 1,60 54% Compra Alto

Martifer4 1,15 - - - -

Galp Energia3 14,91 18,15 22% Compra Alto(1) Restrito (2) Sem recomendação devido a reduzida dispersão bolsista (3) Preço Alvo Fim 2012 (4) Sob Revisão *Valores à data de 28/10/2011

Europa

Empresa Revisão De(Eur) Para(Eur) Entidade

BHP Billiton Recomendação Neutral Conviction Buy Goldman SachsXstrata Recomendação Sell Neutral Goldman Sachs

Anglo American Recomendação Conviction Buy Neutral Goldman SachsRio Tinto Recomendação Buy Neutral Goldman Sachs

ENI Preço Alvo 18,04 17,50 Exane BNPENI Recomendação - Under perform Exane BNPENI Preço Alvo 22,50 21,00 JP MorganENI Recomendação - Overweight JP Morgan

Schneider Electric Recomendação Buy Neutral Goldman Sachs

Fonte: Millennium investment banking

A inflação e os Países Emergentes

Nos países desenvolvidos, a inflação é controlada pelos Bancos Centrais. Na zona euro, a meta da inflação é explícita e o BCE tem uma abordagem muito dogmática da sua missão de manter a estabilidade dos preços. No Reino Unido, a meta da inflação também é conhecida e o Governador pode ter de escrever uma carta ao Primeiro Ministro para explicar porque razão é que esta excedeu o nível máximo autorizado. Por fim, nos EUA, o objectivo não é quantificado e a Reserva Federal tem uma abordagem mais flexível na sua política monetária. Os diferentes estilos de política monetária dos Bancos Centrais permitem antever quais são os países onde o risco de inflação tem mais hipóteses de se concretizar. Assim, no Reino Unido, quando a inflação estabilizou nos 5% (para um objectivo de 2%) o Banco de Inglaterra acaba de anunciar um novo programa de Quantitative Easing. Na zona euro, por outro lado, o BCE começou a subir as taxas de juro no início de 2011, quando a inflação ultrapassou os 2,5%.

Qual é a abordagem dos países emergentes ? Haverá o risco de assistirmos a uma derrapagem da inflação nestes países ?

Entre os países emergentes, os mais avançados adoptaram políticas de controlo da inflação e confiaram esta missão ao seu Banco Central. Assim, o Brasil tem como objectivo uma inflação de 4,5% com uma tolerância de +/-2%. A Coreia do Sul tem como objectivo uma inflação entre os 2% e os 4% e a África do Sul de uma inflação entre os 3% e os 6%.

Com efeito, beneficiaram do seu nível muito fraco de dívida em relação ao PIB. Mas, com o regresso do crescimento, a inflação voltou a surgir; 7,3% no Brasil, 5,3% na África do Sul, 4,3% na Coreia do Sul ou ainda 6,2% na Turquia.

Fonte: Bloomberg, países emergentes (China, Hong-Kong, Singapura,Coreia do Sul, Brasil, Chile, Peru, México, Polónia, Rússia, Turquia, Israel, África do Sul).

Existem diversos motivos para este regresso da inflação. Em primeiro lugar, a subida dos preços das matérias-primas levou a um aumento dos preços da alimentação. Ora para os países em desenvolvimento o peso da alimentação no cabaz do índice de preços é importante : 23% no Brasil, 34% na China, 22% na África do Sul, 27% na Turquia. Em segundo lugar, as políticas de apoio ao consumo interno levaram a aumentos significativos dos salários, que chegam a atingir +30% na China. Com o objectivo de consolidarem o seu crescimento interno, os países emergentes introduziram políticas sociais que

conduziram a um aumento dos custos salariais (salários, segurança social, pagamento de horas extraordinárias…)

Face a estes aumentos de preços, os Bancos Centrais lançaram-se em ciclos de restritividade monetária para evitar o sobreaquecimento e conter as pressões inflacionistas. Fizeram-no prudentemente uma vez que o contexto económico mundial não era favorável. A inflação continuou, pois, a aumentar atingindo e até ultrapassando os valores máximos dos objectivos de inflação.

Durante o verão, estes países emergentes começaram a sentir o impacto do abrandamento da economia mundial. Os Bancos Centrais mudaram, então, rapidamente as suas estratégias. O Brasil reduziu inesperadamente as suas taxas de juro em 50 pontos base no final de Agosto. Israel seguiu-lhe o exemplo, com uma redução de 25 pontos base. Prevê-se que outros países como o Chile e o México baixem as suas taxas antes do final do ano. Entre apoiar o crescimento ou combater a inflação, a escolha foi rapidamente feita. Outros países ainda não reduziram as suas taxas mas adoptaram um statu quo (a Polónia ou a Coreia do Sul).

Em Setembro, as divisas dos países emergentes registaram uma queda de em média 15%. De facto, com as taxas de juro a situarem-se a níveis baixos, estas divisas tornam-se menos atractivas. Se estes países tentarem limitar uma apreciação demasiado forte das suas divisas para manter a sua competitividade na cena internacional, uma depreciação brutal das suas moedas também não os vai ajudar visto que pode desencadear a fuga dos investidores. Face a este risco, os países emergentes adoptaram dois tipos de medidas : as intervenções no mercado cambial e um abrandamento das medidas que visam tornar a política menos restritiva, com menos reduções das taxas. As divisas finalmente estabilizaram e os fluxos de capitais foram neutralizados.

As perspectivas de desempenho mudaram ?

Com menos subidas das taxas por parte dos Bancos Centrais, podemos esperar uma apreciação menos rápida das divisas e maior inflação. As previsões de inflação em determinados países foram já revistas em alta. Existe uma forma de beneficiar com esta subida : investir em obrigações indexadas à inflação emitidas pelos países emergentes. Na América Latina, o Brasil, o México e o Chile são os principais emitentes. Na zona EMEA, a África do Sul, Israel, a Turquia e a Polónia são igualmente emitentes. Por fim, na Ásia, a Tailândia juntou-se recentemente à Coreia do Sul.

Estes títulos permitem a um investidor posicionar-se na dívida dos países emergentes, atractiva em termos de níveis das taxas, beneficiando de uma exposição à inflação que se pode revelar uma protecção em caso de crise nestes países.

Desempenho das acções e obrigações emergentes (taxas fixas e indexadas à inflação)

Fonte: Bloomberg

Saiba mais sobre os Fundos da Amundi na área de Fundos do millenniumbcp.pt.

Fundos

Top 5 rendibilidade (últimos 12 meses)

Rendibilidade Classe de

Risco 1º F&C US Smaller Companies 11,81% (6)

2º JP Morgan Global Healthcare 11,31% (6)

3º Morgan Stanley US Property 5,83% (6)

4º JP Morgan US Strategic Value 5,65% (5)

5º BlackRock US Flexible Equity Hedged 5,65% (6)

Top 5 subscrições (semana de 2011/10/24 a 2011/10/28)

1ºFidelity World Fund EUR

2º Fidelity America Fund EUR

3º Millennium Acções America

4º Millennium Mercados Emergentes

5º Millennium Eurocarteira

As rendibilidades apresentadas foram actualizadas e calculadas tendo por base o valor da unidade de participação em euros, à data de 2011/10/28 de acordo com os regulamentos da CMVM, tendo por base as seguintes datas de início: 2010/10/28 para um

ano. Toda a informação relativa aos Fundos mencionados pode ser consultada no site do Millennium bcp. Corresponde à Classe de Risco para o período de 1 ano. As rendibilidades divulgadas representam dados passados, não constituindo garantia de rendibilidade futura, porque o valor das unidades de participação pode aumentar ou diminuir em função do nível de risco que varia entre 1 (risco mínimo) e 6 (risco máximo). As rendibilidades indicadas apenas seriam obtidas caso o investimento fosse efectuado durante a totalidade do período em referência.

Fonte: Interactive Data

Ranking de Certificados

Top rendibilidade (últimos 12 meses)

Os mais rentáveis Os menos rentáveis

Brent 31,49% Banca -37,44%

Ouro 29,93% PSI20 -26,08%

Dow Jones 10,05% Telecomunicações -18,74%

Value Growth US 8,98% Value Growth EU -16,63%

S&P 500 8,56% IBEX35 -14,22%

Top 5 negociação (semana de 2011/10/24 a 2011/10/28)

1º Certificado EURO STOXX BANKS

2º Certificado S&P 500

3º Certificado DAX

4º Certificado BRENT

5º Certificado EURO STOXX 50

Fonte: Millennium bcp

Siga-nos no Facebook nas páginas: Millennium Mobile e Millennium Sugere

DECLARAÇÕES ("DISCLOSURES")

DIVULGAÇÃO DE RECOMENDAÇÕES DE INVESTIMENTO

1 - O Millennium bcp procede à divulgação de relatórios de análise financeira ou qualquer outra informação em que se formule, directa ou indirectamente, uma recomendação ou sugestão de investimento ou desinvestimento sobre um emitente de valores mobiliários ou outros instrumentos financeiros e que se destinem a canais de distribuição ou ao público ("recomendações de investimento"). As recomendações de investimento divulgadas pelo Millennium bcp são elaboradas e previamente publicadas pelas entidades referidas em 3.

2 - O Millennium bcp, tem por norma, não efectuar qualquer alteração substancial às recomendações de investimento elaboradas pela(s) entidade(s) referida(s) em 3. Caso o Millennium bcp, por qualquer circunstância, proceda à sua alteração, designadamente através de rectificação ao sentido original da recomendação de investimento, efectuará referência ao facto e cumprirá com todos os deveres de informação expressos na legislação em vigor em Portugal, nomeadamente as disposições do Código dos Valores Mobiliários relacionadas com recomendações de investimento.

3 - A informação divulgada pelo Millennium bcp relacionada com recomendações de investimento e desde que sejam elaboradas pela(s) entidade(s) abaixo indicadas, são publicadas na Newsletter de Investimentos. A Newsletter de Investimentos, é efectuada e remetida com periodicidade semanal via e-mail para os Clientes do millenniumbcp.pt seleccionados. Todas as recomendações aqui apresentadas encontram-se devidamente identificadas pela Entidade responsável da sua divulgação - Millennium bcp Gestão de Activos - Sociedade Gestora de Fundos de Investimento, S.A., Blackrock Merrill Lynch Investment Managers, Fidelity International, JPMorgan Fleming Asset Management, Schroder Investment Management Limited.

ELABORAÇÃO DE RECOMENDAÇÕES DE INVESTIMENTO

4 - Este relatório foi elaborado em nome de Millennium investment banking (Mib), marca registada do Banco Comercial Português, S.A. (Millennium bcp).

5 - O Millennium bcp é regulado pela Comissão de Mercado de Valores Mobiliários.

6 - Recomendações: Comprar, significa mais de 10% retorno absoluto; Manter, significa entre 0% e 10% retorno absoluto; Reduzir, significa entre -10% e 0% retorno absoluto; Vender, significa menos de -10% retorno absoluto.

7 - Em termos gerais o período de avaliação incluído neste relatório é o fim do ano corrente ou o fim do próximo ano.

8 - Risco é definido pelo analista em termos qualitativos.

9 - Normalmente, actualizamos as nossas valorizações entre 6 e 18 meses.

10 - O Millennium bcp proíbe os seus analistas e os membros dos respectivos agregados familiares ou situações legalmente equiparadas de deterem acções das empresas por eles cobertas.

11 - O Millennium bcp pode ter relações comerciais com as empresas mencionadas neste relatório.

12 - O Millennium bcp espera receber ou tenciona receber comissões por serviços de banca de investimento prestados às empresas mencionadas neste relatório.

13 - As opiniões expressas acima, reflectem opiniões pessoais dos analistas. Os analistas não recebem e não vão receber nenhuma compensação por fornecerem uma recomendação especifica ou opinião sobre esta(s) empresa(s). Não existiu ou existe qualquer acordo entre a empresa e o analista, relativamente à recomendação.

14 - A remuneração dos analistas é parcialmente suportada pela rendibilidade do grupo BCP, a qual inclui proveitos de banca de investimento.

15 - O grupo BCP detém mais de 2% da EDP. - O grupo BCP detém mais de 2% da Cimpor. - O grupo BCP detém mais de 2% da Sonaecom. - O grupo BCP detém mais de 2% da Cofina. - O grupo BCP foi escolhido para avaliar a EDP, relativamente à 8ª fase do processo de privatização. - O grupo BCP foi escolhido para avaliar a REN, relativamente à 2ª fase do processo de privatização. - Um membro do Conselho de Administração Executivo do Millennium bcp é membro do Conselho Geral e de Supervisão da empresa EDP - Energias de Portugal, S.A.. - O Banco Millennium bcp Investimento, S.A. (actualmente incorporado no Millennium bcp) integrou o consórcio, como "joint global coordinator", de IPO (Initial Public Offering) da EDP Renováveis. - O Banco Millennium bcp Investimento, S.A. (actualmente incorporado no Millennium bcp) integrou o consórcio, como "Co-leader", da operação de aumento de capital do BES, realizada em Abril 2009.

16 - Recomendações s/empresas analisadas pelo Millennium bcp (%)

PREVENÇÕES ("DISCLAIMER")

A informação contida neste relatório tem carácter meramente informativo e particular, sendo divulgada aos seus destinatários, como mera ferramenta auxiliar, não devendo nem podendo desencadear ou justificar qualquer acção ou omissão, nem sustentar qualquer operação, nem ainda substituir qualquer julgamento próprio dos seus destinatários, sendo estes, por isso, inteiramente responsáveis pelos actos e omissões que pratiquem. Assim e apesar de considerar que o conjunto de informações contidas neste relatório foi obtido junto de fontes consideradas fiáveis, nada obsta que aquelas possam, a qualquer momento e sem aviso prévio, ser alteradas pelo Banco Comercial Português, S.A.. Qualquer alteração nas condições de mercado poderá implicar alterações neste relatório. As opiniões aqui expressas podem ser diferentes ou contrárias a opiniões expressas por outras áreas do grupo BCP, como resultado da utilização de diferentes critérios e hipóteses. Não pode, nem deve, pois, o Banco Comercial Português, S.A. garantir a exactidão, veracidade, validade e actualidade do conteúdo informativo que compõe este relatório, pelo que o mesmo deverá ser sempre devidamente analisado, avaliado e atestado pelos respectivos destinatários. Os investidores devem considerar este relatório como mais um instrumento no seu processo de tomada de decisão de investimento. O Banco Comercial Português, S.A. rejeita assim a responsabilidade por quaisquer eventuais danos ou prejuízos resultantes, directa ou indirectamente da utilização da informação referida neste relatório independentemente da forma ou natureza que possam vir a revestir. A reprodução total ou parcial deste documento não é permitida sem autorização prévia. Os dados relativos aos destinatários que constam da nossa lista de distribuição destinam-se apenas ao envio dos nossos produtos, não sendo susceptíveis de conhecimento de terceiros.

Banco Comercial Português, S.A., Sociedade Aberta com Sede na Praça D. João I, 28, Porto, o Capital Social de 6.064.999.986 Euros, matriculada na Conservatória do Registo Comercial do Porto sob o número único de matrícula e de pessoa colectiva 501 525 882

www.millenniumbcp.pt 707 50 24 24 / 91 827 24 24 /93 522 24 24 / 96 599 24 24

Atendimento telefónico personalizado 24 horas