Embed Size (px)

Citation preview

FISCALIZAÇÃO DE OBRASCONSTANTES DO ORÇAMENTO DE 2011

(Art. 93, inciso II, da Lei 12.465/2011-LDO/2012)

Fiscobras 2011 - 15° ano

1.3 Empreendimentos com indícios de

irregularidade grave com recomendação

de paralisação (IG-P) pendentes de

deliberação do Tribunal

ANEXO I1.3

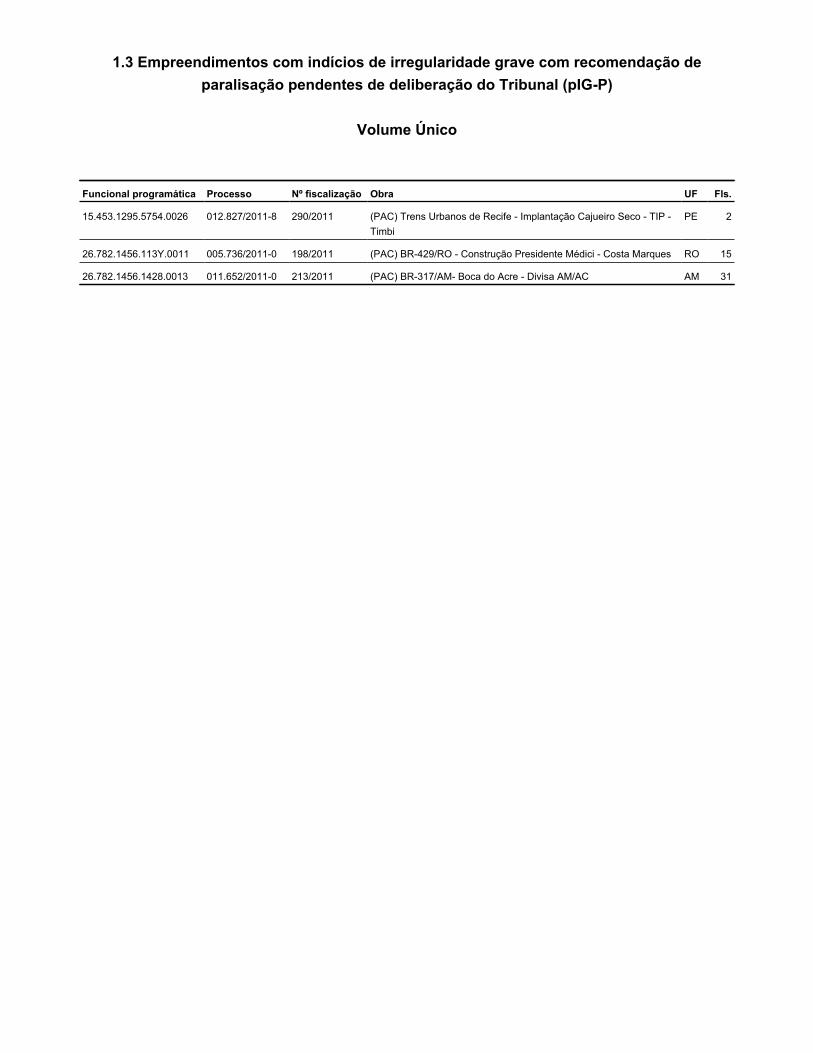

1.3 Empreendimentos com indícios de irregularidade grave com recomendação de

paralisação pendentes de deliberação do Tribunal (pIG-P)

Volume Único

Funcional programática Processo Nº fiscalização Obra UF Fls.

15.453.1295.5754.0026 012.827/2011-8 290/2011 (PAC) Trens Urbanos de Recife - Implantação Cajueiro Seco - TIP -

Timbi

PE 2

26.782.1456.113Y.0011 005.736/2011-0 198/2011 (PAC) BR-429/RO - Construção Presidente Médici - Costa Marques RO 15

26.782.1456.1428.0013 011.652/2011-0 213/2011 (PAC) BR-317/AM- Boca do Acre - Divisa AM/AC AM 31

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

RELATÓRIO DE FISCALIZAÇÃO - RESUMIDO

TC nº 012.827/2011-8 Fiscalização nº 290/2011

DA FISCALIZAÇÃOModalidade: conformidadeAto originário: Acórdão 564/2011 - PlenárioObjeto da fiscalização: Trens Urbanos de Recife- Implantação Cajueiro Seco-TIP-TimbiFuncional programática: • 15.453.1295.5754.0026/2011 - Implantação do Trecho Tip-Timbi e Modernização do TrechoRodoviária-Recife-Cabo do Sistema de Trens Urbanos de Recife - PETipo da obra: Ferrovia, Metropolitano e Trem Urbano

Período abrangido pela fiscalização: 1/9/2010 a 19/5/2011DO ÓRGÃO/ENTIDADE FISCALIZADAÓrgão/entidade fiscalizada: Companhia Brasileira de Trens Urbanos - MiciVinculação (ministério): Ministério das CidadesVinculação TCU (unidade técnica): 9ª Secretaria de Controle ExternoResponsável pelo órgão/entidade: nome: JOSÉ MARQUES cargo: Superintendente da CBTU Recife período: a partir de 22/10/2010Outros responsáveis: vide rol nas peças: 001-DESIGNACAO_AntonioGeraldoBosshard - Gerente Tecnico 003-DESIGNACAO_Jose Marques - Superintendente 002-DESIGNACAO_FabricioGaudencioBaptista-Fiscal de obra

PROCESSO DE INTERESSE - TC nº 012.827/2011-8

2

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

RESUMOTrata-se de auditoria realizada na CBTU-STU-REC, Companhia Brasileira de Trens Urbanos,Superintendência de Recife - Ministério das Cidades (Mici) no período de 16/5/2011 a 20/5/2011. Oescopo da auditoria abrange a análise de cinco contratos cujo somatório dos valores corresponde aovalor de R$R$ 227.293.468,34 ou 79,6% do montante dos contratos assinados pela CBTU paraatender o sistema de Trens Urbanos do Recife no ano de 2010.

Os cinco contratos fiscalizados foram:1) Para as linhas eletrificadas existentes: Contrato 017/2010/CBTU-DT - aquisição de quinze trensunidades elétricas (TUEs) em bitola de 1.600 mm;2) Para a expansão e recuperação das linhas a diesel:a) Contrato 070/2010/CBTU-STU-REC -obras de expansão e recuperação do sistema de trens urbanosde Recife do lote 1 (Estação Cajueiro Seco - estaca 1 + 20 à Ponte do Rio Pirapama - estaca 125 + 70),parte da viaférrea existente entre a estação de Cajueiro Seco, na cidade de Jaboatão dos Guararapes ea estação do Cabo, na cidade de Cabo de Santo Agostinho. Essa ampliação complementa a parte sul doSistema de Trens Urbanos de Recife;b) Contrato 073/2010/CBTU-STU-REC - aquisição de dormentes monobloco em concreto protendido;c) Contrato 087/2010/CBTU-STU-REC - aquisição de aparelhos de mudança de via e fixações detrilhos; ed) Contrato 106/2010/CBTU-STU-REC - aquisição de kits de solda aluminotérmica TR-45.

A partir do objetivo do trabalho e para avaliar em que medida os recursos estão sendo aplicados deacordo com a legislação pertinente, formularam-se as questões adiante indicadas:

1 - A previsão orçamentária para a execução da obra é adequada?2 - Há projeto básico/executivo adequado para a licitação/execução da obra?3 - O procedimento licitatório foi regular?4 - A formalização do contrato atendeu aos preceitos legais e sua execução foi adequada?5 - O orçamento da obra encontra-se devidamente detalhado (planilha de quantitativos e preçosunitários) e acompanhado das composições de todos os custos unitários de seus serviços?6 - Os quantitativos definidos no orçamento da obra são condizentes com os quantitativos apresentadosno projeto básico / executivo?7 - Os preços dos serviços definidos no orçamento da obra são compatíveis com os valores demercado?

Para a realização deste trabalho, foram utilizadas as diretrizes do roteiro de auditoria de conformidadee do roteiro de auditoria de obras públicas. Utilizaram-se sistemas informatizados (Sinapi e Sicro),além de técnicasde auditoria como: circularização, revisão analítica, conferência de cálculos,indagação escrita, técnicas deinteligência aplicadas ao controle e observação direta.

As principais constatações deste trabalho foram:

- Sobrepreço decorrente de preços excessivos frente ao mercado; e- Liquidação irregular de despesa.

3

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

O volume de recursos fiscalizados alcançou o montante de R$ 227.293.468,34.

As propostas de encaminhamento deste trabalho foram:

1) Oitiva da CBTU-STU-REC e Audiências dos Responsáveis se necessário.2) Oitiva da empresa contratada para a execução do Contrato 070/2010.3) Alerta à CBTU para a utilização dos padrões estabelecidos no Sicro 2.4) Comunicar à Comissão Mista de Planos, Orçamentos Públicos e Fiscalização do CongressoNacional que os indícios de irregularidades que se enquadram no disposto no inciso IV do § 1º do art.94 da Lei 12.309/2010 (LDO/2011), no Contrato 070/2010/CBTU-STU-REC, relativo aos serviços deexpansão e recuperação do sistema de trens urbanos de Recife no trecho Cajueiro Seco a Cabo deSanto Agostinho com 18,49km, Lote 1 (Cajueiro Seco - estaca 1 + 20 à Ponte Pirapama - estaca 125 +70) com 12.500 m de extensão, da obra Metrorec/PE, tendo sido estimado potencial dano ao erário deR$ 2.432.865,72 - 19,47% dos serviços avaliados para esse contrato.

Entre os benefícios estimados desta fiscalização pode-se mencionar que a atuação desta Corte deContas contribuirá para a melhoria da atuação dos órgãos envolvidos, com destaque para a expectativade controle, bem como contribuirá para a observância da elaboração de projetos básicos e executivoscom grau de suficiência e exatidão, nos termos dos incisos IX e X do art. 6.º da Lei 8.666/93.. Ototaldos benefícios quantificáveis desta auditoria é de R$ 2.432.865,72.

4

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

1 - APRESENTAÇÃO

Trata-se de auditoria realizada na CBTU-STU-REC, Companhia Brasileira de Trens Urbanos,Superintendência de Recife, no período de 16/5/2011 a 19/5/2011. O escopo da auditoria abrange aanálise de cinco contratos cujo somatório dos valores corresponde ao valor de R$ R$ 227.293.468,34ou 79,6% do montante dos contratos assinados pela CBTU para atender o sistema de Trens Urbanos doRecife no ano de 2010, desta forma agrupados:

1) AQUISIÇÃO DE TRENS PARA AS LINHAS ELETRIFICADAS EXISTENTES: Recife-Coqueiral-Jaboatão, Coqueiral-Camaragibe (Timbi), Recife-Cajueiro Seco

Contrato 017/2010/CBTU-DT - aquisição de quinze trens unidades elétricas (TUEs) em bitola de1.600 mm que serão utilizados nas linhas eletrificadas do sistema. O valor do contrato é de R$196.828.645,97.

2) CONTRATAÇÃO DE SERVIÇOS E AQUISIÇÃO DE INSUMOS PARA A RECUPERAÇÃODA VIA FÉRREA NO TRECHO CAJUEIRO SECO A CABO

a) Contrato 070/2010/CBTU-STU-REC - expansão e recuperação do sistema de trens urbanos deRecife do lote 1 (Estação Cajueiro Seco - estaca 1 + 20 à Ponte do Rio Pirapama - estaca 125 + 70)com 12.500 metros do trecho total entre Cajueiro Seco a Cabo de Santo Agostinho (extensão total de18,49 km), no valor de R$ 18.881.682,95.

O trecho total compreende as estações: Cajueiro Seco, Ângelo de Souza, Pontezinha, Ponte dosCarvalhos, Santo Inácio e Cabo. Note-se que o contrato não prevê a recuperação das estaçõesexistentes nesse trecho.

A linha será executada em bitola métrica (1.000 mm) e será operada por veículo leve sobre trilhos(VLT), com motor a diesel.

Os demais contratos referem-se à aquisição de equipamentos ou materiais para aimplantação/duplicação de trecho total com extensão de 18,49 km entre Cajueiro Seco e Cabo:

b) Contrato 073/2010/CBTU-STU-REC - aquisição de dormentes monobloco em concreto protendidopara aplicação no valor de R$ 4.600.000,00.

c) Contrato 087/2010/CBTU-STU-REC - aquisição de aparelhos de mudança de via e fixações detrilhos para aplicação no valor de R$ 6.362.877,42.

d) Contrato 106/2010/CBTU-STU-REC - aquisição de kits de solda aluminotérmica TR-45 para asoldagem de trilhos e fixações de via no valor do contrato de R$ 620.262,00.

5

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

O lote 2 do trecho que vai da Ponte do Rio Pirapama (estaca 125 + 70) à Estação do Cabo (estaca 187+ 30) é objeto do Contrato 071/2010/CBTU-STU-REC, não incluído no escopo dessa auditoria, porémlicitado na mesma Concorrência Pública 010/2010.

2 - ACHADOS DE AUDITORIA

2.1 - Sobrepreço decorrente de preços excessivos frente ao mercado.2.1.1 - Tipificação do achado:Classificação - grave com recomendação de paralisação (IG-P)Justificativa de enquadramento (ou não) no conceito de irregularidade grave da LDO - Airregularidade se enquadra no inciso IV do §1º do art. 94 da Lei nº 12.309/2010 (LDO/2011), pois osindícios são materialmente relevantes em relação ao valor total contratado e apresentam potencialidadede ocasionar prejuízos ao erário ou a terceiros se os pagamentos previstos no contrato forem efetivadoscom os sobrepreços identificados.2.1.2 - Objetos nos quais o achado foi constatado: (IG-P) - Contrato 070/CBTU-STU-REC/2010, 1/3/2011, Execução dos serviços de implantação erecuperação das vias férreas entre a Estação de Cajueiro Seco e a Estação do Cabo (Cabo de SantoAgostinho), correspondendo ao LOTE 1 - entre a Estaca 1 + 20 e a Ponte sobre o Rio Pirapama -Estaca 125 + 70,, Construtora Sam Ltda.

2.1.3 - Medidas corretivas:Propõe-se, como medida corretiva, a repactuação dos preços do Contrato 070/2010/CBTU-STU-RECentre a CBTU e a Construtora Sam Ltda., para eliminar os eventuais sobrepreços.

2.2 - Liquidação irregular da despesa.2.2.1 - Tipificação do achado:Classificação - grave com recomendação de continuidade (IG-C)Justificativa de enquadramento (ou não) no conceito de irregularidade grave da LDO - Airregularidade não se enquadra no inciso IV do §1º do art. 94 da Lei nº 12.309/2010 (LDO/2011), poisnão apresenta potencialidade de ocasionar prejuízos ao erário ou a terceiros, uma vez que até a data daexecução da auditoria não havia ordem bancária para o pagamento do serviço indevidamente atestadocomo concluído. Ademais, essa irregularidade não é materialmente relevante em relação ao valor totalcontratado.2.2.2 - Objetos nos quais o achado foi constatado: (IG-C) - Contrato 070/CBTU-STU-REC/2010, 1/3/2011, Execução dos serviços de implantação erecuperação das vias férreas entre a Estação de Cajueiro Seco e a Estação do Cabo (Cabo de SantoAgostinho), correspondendo ao LOTE 1 - entre a Estaca 1 + 20 e a Ponte sobre o Rio Pirapama -Estaca 125 + 70,, Construtora Sam Ltda.

6

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

7

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

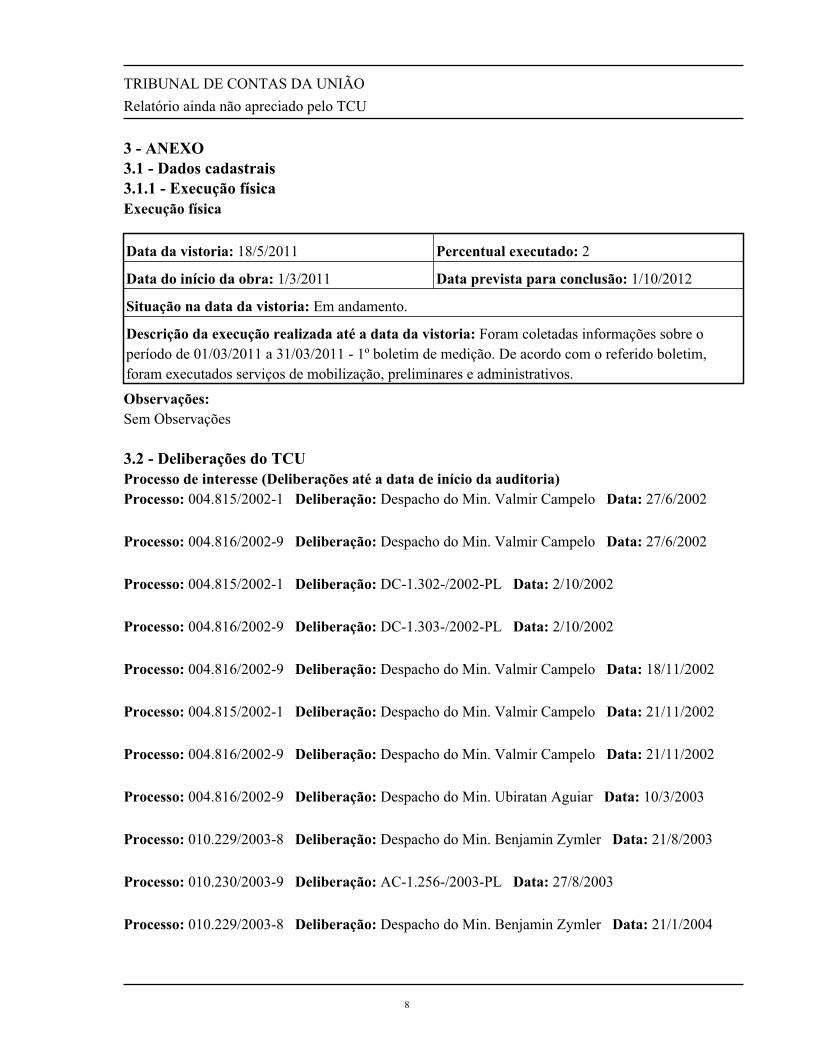

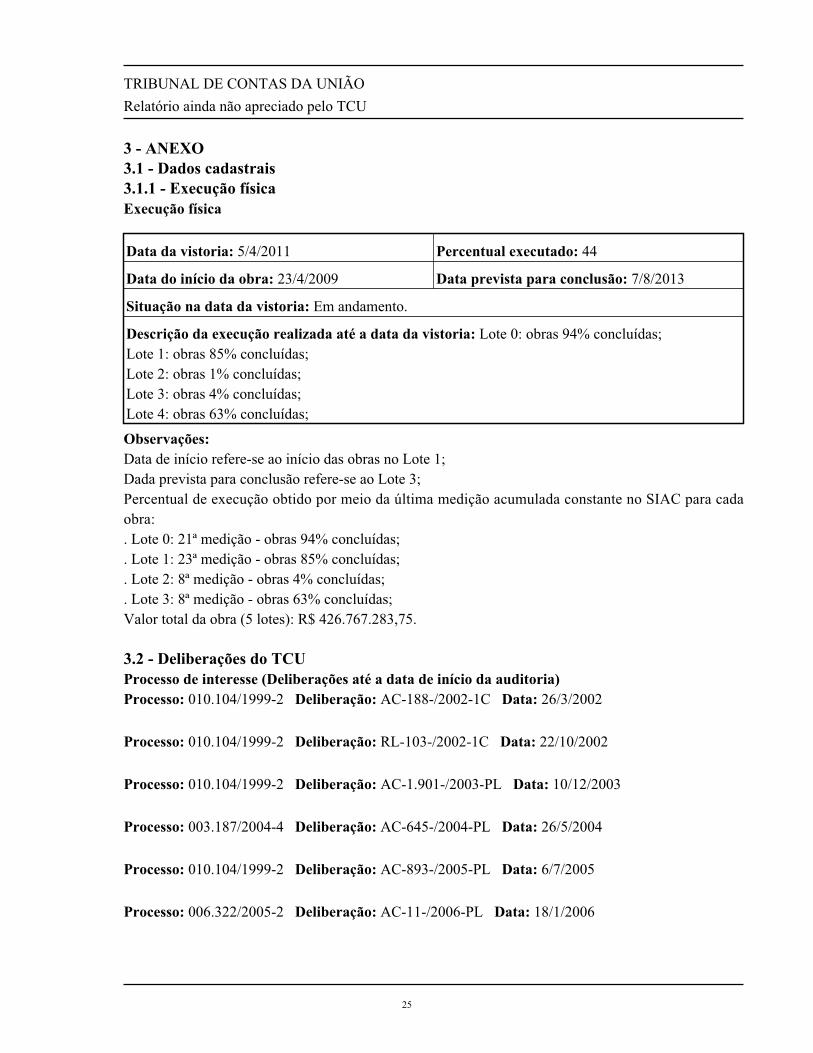

3 - ANEXO3.1 - Dados cadastrais3.1.1 - Execução físicaExecução física

Data da vistoria: 18/5/2011 Percentual executado: 2

Data do início da obra: 1/3/2011 Data prevista para conclusão: 1/10/2012

Situação na data da vistoria: Em andamento.

Descrição da execução realizada até a data da vistoria: Foram coletadas informações sobre operíodo de 01/03/2011 a 31/03/2011 - 1º boletim de medição. De acordo com o referido boletim,foram executados serviços de mobilização, preliminares e administrativos.

Observações:Sem Observações

3.2 - Deliberações do TCUProcesso de interesse (Deliberações até a data de início da auditoria)Processo: 004.815/2002-1 Deliberação: Despacho do Min. Valmir Campelo Data: 27/6/2002

Processo: 004.816/2002-9 Deliberação: Despacho do Min. Valmir Campelo Data: 27/6/2002

Processo: 004.815/2002-1 Deliberação: DC-1.302-/2002-PL Data: 2/10/2002

Processo: 004.816/2002-9 Deliberação: DC-1.303-/2002-PL Data: 2/10/2002

Processo: 004.816/2002-9 Deliberação: Despacho do Min. Valmir Campelo Data: 18/11/2002

Processo: 004.815/2002-1 Deliberação: Despacho do Min. Valmir Campelo Data: 21/11/2002

Processo: 004.816/2002-9 Deliberação: Despacho do Min. Valmir Campelo Data: 21/11/2002

Processo: 004.816/2002-9 Deliberação: Despacho do Min. Ubiratan Aguiar Data: 10/3/2003

Processo: 010.229/2003-8 Deliberação: Despacho do Min. Benjamin Zymler Data: 21/8/2003

Processo: 010.230/2003-9 Deliberação: AC-1.256-/2003-PL Data: 27/8/2003

Processo: 010.229/2003-8 Deliberação: Despacho do Min. Benjamin Zymler Data: 21/1/2004

8

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

Processo: 004.815/2002-1 Deliberação: AC-374-/2004-PL Data: 7/4/2004

Processo: 004.816/2002-9 Deliberação: AC-375-/2004-PL Data: 7/4/2004

Processo: 002.862/2004-9 Deliberação: AC-755-/2004-PL Data: 16/6/2004

Processo: 010.229/2003-8 Deliberação: AC-1.671-/2004-PL Data: 27/10/2004

Processo: 003.732/2005-7 Deliberação: Despacho do Min. Ubiratan Aguiar Data: 19/5/2005

Processo: 003.732/2005-7 Deliberação: Despacho do Min. Ubiratan Aguiar Data: 12/9/2005

Processo: 003.732/2005-7 Deliberação: AC-112-/2006-PL Data: 8/2/2006

Processo: 003.732/2005-7 Deliberação: AC-1.317-/2006-PL Data: 2/8/2006

Processo: 012.080/2006-3 Deliberação: Despacho do Min. Ubiratan Aguiar Data: 19/10/2006

Processo: 012.080/2006-3 Deliberação: AC-1.744-/2007-PL Data: 29/8/2007

Processo: 003.732/2005-7 Deliberação: AC-701-/2008-PL Data: 23/4/2008

Processo: 003.732/2005-7 Deliberação: AC-1.637-/2008-PL Data: 13/8/2008

Processo: 006.008/2008-1 Deliberação: AC-1.797-/2008-PL Data: 27/8/2008

Processo: 006.008/2008-1 Deliberação: AC-2.030-/2008-PL Data: 17/9/2008

Processo: 007.799/2009-7 Deliberação: AC-1.772-/2009-PL Data: 12/8/2009

Processo: 006.008/2008-1 Deliberação: AC-2.731-/2010-PL Data: 13/10/2010

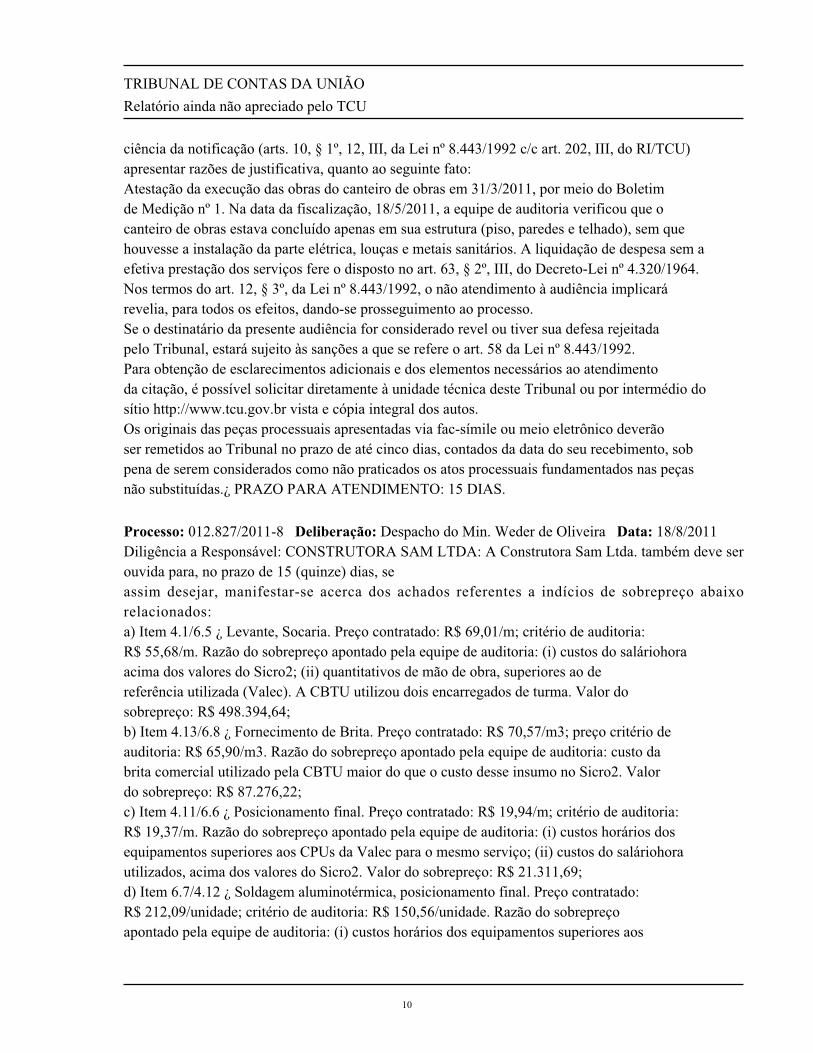

Processo de interesse (Deliberações após a data de início da auditoria)Processo: 012.827/2011-8 Deliberação: Despacho do Min. Weder de Oliveira Data: 18/8/2011Audiência de Responsável: FABRÍCIO GAUDÊNCIO BAPTISTA: ¿Sr. Fabrício GaudêncioBaptistaFica Vossa Senhoria notificada para, no prazo de 15 (quinze) dias contados a partir da

9

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

ciência da notificação (arts. 10, § 1º, 12, III, da Lei nº 8.443/1992 c/c art. 202, III, do RI/TCU)apresentar razões de justificativa, quanto ao seguinte fato:Atestação da execução das obras do canteiro de obras em 31/3/2011, por meio do Boletimde Medição nº 1. Na data da fiscalização, 18/5/2011, a equipe de auditoria verificou que ocanteiro de obras estava concluído apenas em sua estrutura (piso, paredes e telhado), sem quehouvesse a instalação da parte elétrica, louças e metais sanitários. A liquidação de despesa sem aefetiva prestação dos serviços fere o disposto no art. 63, § 2º, III, do Decreto-Lei nº 4.320/1964.Nos termos do art. 12, § 3º, da Lei nº 8.443/1992, o não atendimento à audiência implicarárevelia, para todos os efeitos, dando-se prosseguimento ao processo.Se o destinatário da presente audiência for considerado revel ou tiver sua defesa rejeitadapelo Tribunal, estará sujeito às sanções a que se refere o art. 58 da Lei nº 8.443/1992.Para obtenção de esclarecimentos adicionais e dos elementos necessários ao atendimentoda citação, é possível solicitar diretamente à unidade técnica deste Tribunal ou por intermédio dosítio http://www.tcu.gov.br vista e cópia integral dos autos.Os originais das peças processuais apresentadas via fac-símile ou meio eletrônico deverãoser remetidos ao Tribunal no prazo de até cinco dias, contados da data do seu recebimento, sobpena de serem considerados como não praticados os atos processuais fundamentados nas peçasnão substituídas.¿ PRAZO PARA ATENDIMENTO: 15 DIAS.

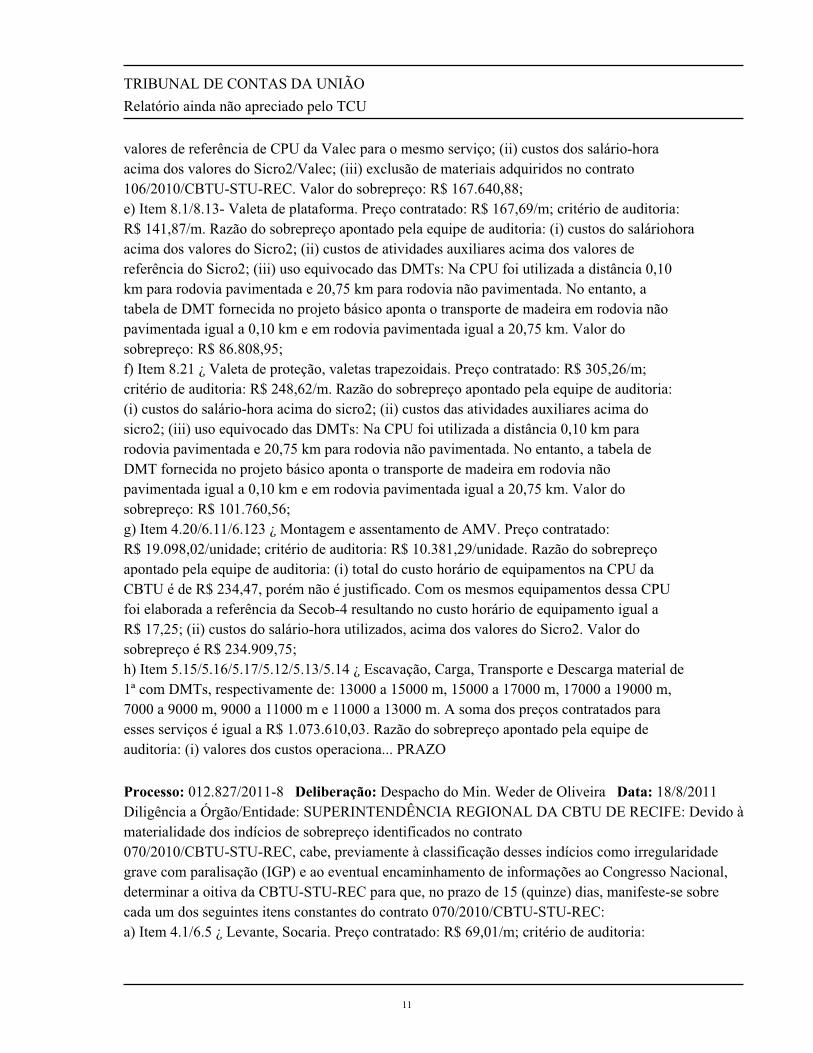

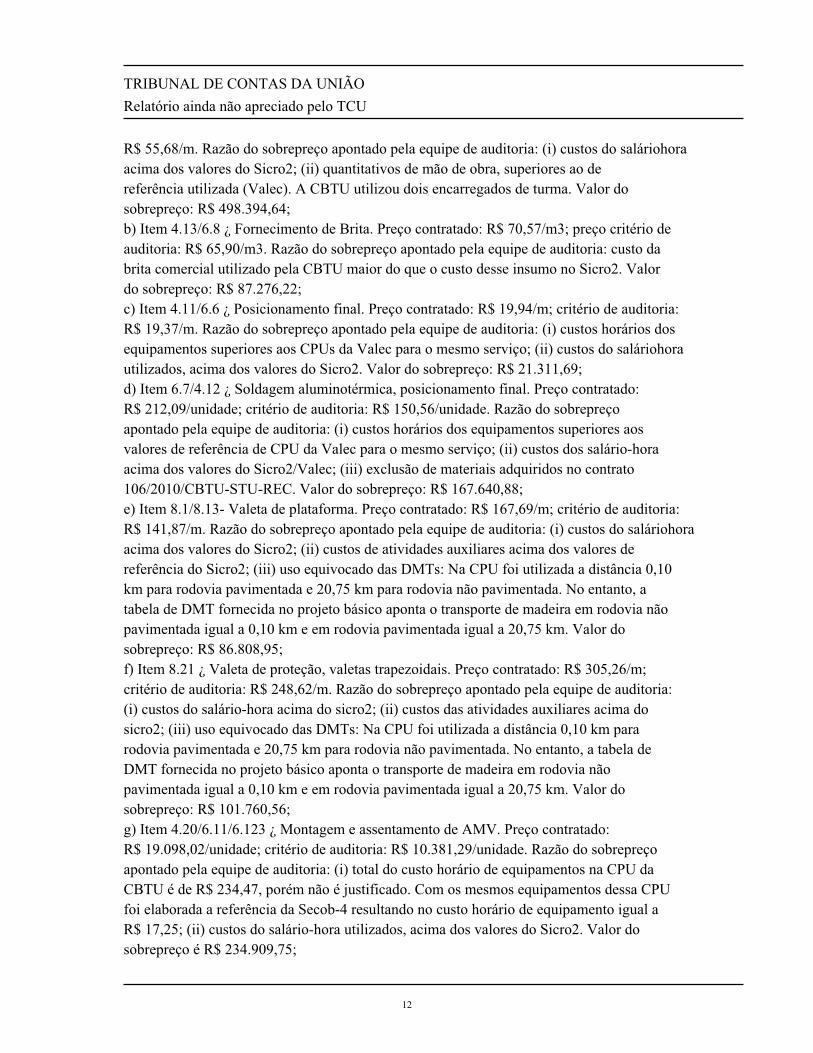

Processo: 012.827/2011-8 Deliberação: Despacho do Min. Weder de Oliveira Data: 18/8/2011Diligência a Responsável: CONSTRUTORA SAM LTDA: A Construtora Sam Ltda. também deve serouvida para, no prazo de 15 (quinze) dias, seassim desejar, manifestar-se acerca dos achados referentes a indícios de sobrepreço abaixorelacionados:a) Item 4.1/6.5 ¿ Levante, Socaria. Preço contratado: R$ 69,01/m; critério de auditoria:R$ 55,68/m. Razão do sobrepreço apontado pela equipe de auditoria: (i) custos do saláriohoraacima dos valores do Sicro2; (ii) quantitativos de mão de obra, superiores ao dereferência utilizada (Valec). A CBTU utilizou dois encarregados de turma. Valor dosobrepreço: R$ 498.394,64;b) Item 4.13/6.8 ¿ Fornecimento de Brita. Preço contratado: R$ 70,57/m3; preço critério deauditoria: R$ 65,90/m3. Razão do sobrepreço apontado pela equipe de auditoria: custo dabrita comercial utilizado pela CBTU maior do que o custo desse insumo no Sicro2. Valordo sobrepreço: R$ 87.276,22;c) Item 4.11/6.6 ¿ Posicionamento final. Preço contratado: R$ 19,94/m; critério de auditoria:R$ 19,37/m. Razão do sobrepreço apontado pela equipe de auditoria: (i) custos horários dosequipamentos superiores aos CPUs da Valec para o mesmo serviço; (ii) custos do saláriohorautilizados, acima dos valores do Sicro2. Valor do sobrepreço: R$ 21.311,69;d) Item 6.7/4.12 ¿ Soldagem aluminotérmica, posicionamento final. Preço contratado:R$ 212,09/unidade; critério de auditoria: R$ 150,56/unidade. Razão do sobrepreçoapontado pela equipe de auditoria: (i) custos horários dos equipamentos superiores aos

10

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

valores de referência de CPU da Valec para o mesmo serviço; (ii) custos dos salário-horaacima dos valores do Sicro2/Valec; (iii) exclusão de materiais adquiridos no contrato106/2010/CBTU-STU-REC. Valor do sobrepreço: R$ 167.640,88;e) Item 8.1/8.13- Valeta de plataforma. Preço contratado: R$ 167,69/m; critério de auditoria:R$ 141,87/m. Razão do sobrepreço apontado pela equipe de auditoria: (i) custos do saláriohoraacima dos valores do Sicro2; (ii) custos de atividades auxiliares acima dos valores dereferência do Sicro2; (iii) uso equivocado das DMTs: Na CPU foi utilizada a distância 0,10km para rodovia pavimentada e 20,75 km para rodovia não pavimentada. No entanto, atabela de DMT fornecida no projeto básico aponta o transporte de madeira em rodovia nãopavimentada igual a 0,10 km e em rodovia pavimentada igual a 20,75 km. Valor dosobrepreço: R$ 86.808,95;f) Item 8.21 ¿ Valeta de proteção, valetas trapezoidais. Preço contratado: R$ 305,26/m;critério de auditoria: R$ 248,62/m. Razão do sobrepreço apontado pela equipe de auditoria:(i) custos do salário-hora acima do sicro2; (ii) custos das atividades auxiliares acima dosicro2; (iii) uso equivocado das DMTs: Na CPU foi utilizada a distância 0,10 km pararodovia pavimentada e 20,75 km para rodovia não pavimentada. No entanto, a tabela deDMT fornecida no projeto básico aponta o transporte de madeira em rodovia nãopavimentada igual a 0,10 km e em rodovia pavimentada igual a 20,75 km. Valor dosobrepreço: R$ 101.760,56;g) Item 4.20/6.11/6.123 ¿ Montagem e assentamento de AMV. Preço contratado:R$ 19.098,02/unidade; critério de auditoria: R$ 10.381,29/unidade. Razão do sobrepreçoapontado pela equipe de auditoria: (i) total do custo horário de equipamentos na CPU daCBTU é de R$ 234,47, porém não é justificado. Com os mesmos equipamentos dessa CPUfoi elaborada a referência da Secob-4 resultando no custo horário de equipamento igual aR$ 17,25; (ii) custos do salário-hora utilizados, acima dos valores do Sicro2. Valor dosobrepreço é R$ 234.909,75;h) Item 5.15/5.16/5.17/5.12/5.13/5.14 ¿ Escavação, Carga, Transporte e Descarga material de1ª com DMTs, respectivamente de: 13000 a 15000 m, 15000 a 17000 m, 17000 a 19000 m,7000 a 9000 m, 9000 a 11000 m e 11000 a 13000 m. A soma dos preços contratados paraesses serviços é igual a R$ 1.073.610,03. Razão do sobrepreço apontado pela equipe deauditoria: (i) valores dos custos operaciona... PRAZO

Processo: 012.827/2011-8 Deliberação: Despacho do Min. Weder de Oliveira Data: 18/8/2011Diligência a Órgão/Entidade: SUPERINTENDÊNCIA REGIONAL DA CBTU DE RECIFE: Devido àmaterialidade dos indícios de sobrepreço identificados no contrato070/2010/CBTU-STU-REC, cabe, previamente à classificação desses indícios como irregularidadegrave com paralisação (IGP) e ao eventual encaminhamento de informações ao Congresso Nacional,determinar a oitiva da CBTU-STU-REC para que, no prazo de 15 (quinze) dias, manifeste-se sobrecada um dos seguintes itens constantes do contrato 070/2010/CBTU-STU-REC:a) Item 4.1/6.5 ¿ Levante, Socaria. Preço contratado: R$ 69,01/m; critério de auditoria:

11

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

R$ 55,68/m. Razão do sobrepreço apontado pela equipe de auditoria: (i) custos do saláriohoraacima dos valores do Sicro2; (ii) quantitativos de mão de obra, superiores ao dereferência utilizada (Valec). A CBTU utilizou dois encarregados de turma. Valor dosobrepreço: R$ 498.394,64;b) Item 4.13/6.8 ¿ Fornecimento de Brita. Preço contratado: R$ 70,57/m3; preço critério deauditoria: R$ 65,90/m3. Razão do sobrepreço apontado pela equipe de auditoria: custo dabrita comercial utilizado pela CBTU maior do que o custo desse insumo no Sicro2. Valordo sobrepreço: R$ 87.276,22;c) Item 4.11/6.6 ¿ Posicionamento final. Preço contratado: R$ 19,94/m; critério de auditoria:R$ 19,37/m. Razão do sobrepreço apontado pela equipe de auditoria: (i) custos horários dosequipamentos superiores aos CPUs da Valec para o mesmo serviço; (ii) custos do saláriohorautilizados, acima dos valores do Sicro2. Valor do sobrepreço: R$ 21.311,69;d) Item 6.7/4.12 ¿ Soldagem aluminotérmica, posicionamento final. Preço contratado:R$ 212,09/unidade; critério de auditoria: R$ 150,56/unidade. Razão do sobrepreçoapontado pela equipe de auditoria: (i) custos horários dos equipamentos superiores aosvalores de referência de CPU da Valec para o mesmo serviço; (ii) custos dos salário-horaacima dos valores do Sicro2/Valec; (iii) exclusão de materiais adquiridos no contrato106/2010/CBTU-STU-REC. Valor do sobrepreço: R$ 167.640,88;e) Item 8.1/8.13- Valeta de plataforma. Preço contratado: R$ 167,69/m; critério de auditoria:R$ 141,87/m. Razão do sobrepreço apontado pela equipe de auditoria: (i) custos do saláriohoraacima dos valores do Sicro2; (ii) custos de atividades auxiliares acima dos valores dereferência do Sicro2; (iii) uso equivocado das DMTs: Na CPU foi utilizada a distância 0,10km para rodovia pavimentada e 20,75 km para rodovia não pavimentada. No entanto, atabela de DMT fornecida no projeto básico aponta o transporte de madeira em rodovia nãopavimentada igual a 0,10 km e em rodovia pavimentada igual a 20,75 km. Valor dosobrepreço: R$ 86.808,95;f) Item 8.21 ¿ Valeta de proteção, valetas trapezoidais. Preço contratado: R$ 305,26/m;critério de auditoria: R$ 248,62/m. Razão do sobrepreço apontado pela equipe de auditoria:(i) custos do salário-hora acima do sicro2; (ii) custos das atividades auxiliares acima dosicro2; (iii) uso equivocado das DMTs: Na CPU foi utilizada a distância 0,10 km pararodovia pavimentada e 20,75 km para rodovia não pavimentada. No entanto, a tabela deDMT fornecida no projeto básico aponta o transporte de madeira em rodovia nãopavimentada igual a 0,10 km e em rodovia pavimentada igual a 20,75 km. Valor dosobrepreço: R$ 101.760,56;g) Item 4.20/6.11/6.123 ¿ Montagem e assentamento de AMV. Preço contratado:R$ 19.098,02/unidade; critério de auditoria: R$ 10.381,29/unidade. Razão do sobrepreçoapontado pela equipe de auditoria: (i) total do custo horário de equipamentos na CPU daCBTU é de R$ 234,47, porém não é justificado. Com os mesmos equipamentos dessa CPUfoi elaborada a referência da Secob-4 resultando no custo horário de equipamento igual aR$ 17,25; (ii) custos do salário-hora utilizados, acima dos valores do Sicro2. Valor dosobrepreço é R$ 234.909,75;

12

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

h) Item 5.15/5.16/5.17/5.12/5.13/5.14 ¿ Escavação, Carga, Transporte e Descarga material de1ª com DMTs, respectivamente de: ... PRA

Processo: 012.827/2011-8 Deliberação: Despacho do Min. Weder de Oliveira Data: 18/8/2011Diligência a Órgão/Entidade: SUPERINTENDÊNCIA REGIONAL DA CBTU DE RECIFE:Relativamente ao achado de liquidação de despesa sem a efetiva prestação de serviços, aCBTU-STU-REC deve ser diligenciada para, no prazo de 15 (quinze) dias, informar (i) sobre asprovidências tomadas quanto à irregularidade ocorrida no Boletim de Medição nº 1 (atestação deprestação de serviços sem que a sua efetiva prestação tenha ocorrido) e (ii) se executou nova mediçãodos serviços de engenharia efetivamente prestados para a construção do canteiro de obras. PRAZOPARA ATENDIMENTO: 15 DIAS.

13

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

3.3 - Anexo Fotográfico

Canteiro da obra, vista externa em 18/5/2011.

Canteiro da obra, instalações internas não concluídas em 18/5/2011.

Canteiro da obra, almoxarifado de ferramentas, não operacional em 18/5/2011.

14

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

RELATÓRIO DE FISCALIZAÇÃO - RESUMIDO

TC nº 005.736/2011-0 Fiscalização nº 198/2011

DA FISCALIZAÇÃOModalidade: conformidadeAto originário: Acórdão 564/2011 - PlenárioObjeto da fiscalização: BR-429/RO - Construção Presidente Médici - Costa MarquesFuncional programática: • 26.782.1456.113Y.0011/2011 - Construção de Trecho Rodoviário - Entroncamento BR-364 -Entroncamento RO-478 (Fronteira Brasil/Bolívia) (Costa Marques) - na BR-429 - no Estado deRondôniaTipo da obra: Rodovia - Construção ou Implantação

Período abrangido pela fiscalização: 23/6/2009 a 8/4/2011DO ÓRGÃO/ENTIDADE FISCALIZADOÓrgão/entidade fiscalizado: Departamento Nacional de Infraestrutura de Transportes - MTVinculação (ministério): Ministério dos TransportesVinculação TCU (unidade técnica): 1ª Secretaria de Controle ExternoResponsável pelo órgão/entidade: nome: Luiz Antonio Pagot cargo: Diretor Geral do DNIT período: a partir de 4/10/2007Outros responsáveis: vide rol na peça: Rol de Responsáveis

PROCESSOS DE INTERESSE - TC nº 003.187/2004-4- TC nº 005.736/2011-0- TC nº 006.322/2005-2

15

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

RESUMOTrata-se de auditoria realizada no Departamento Nacional de Infra-Estrutura de Transportes - MT(DNIT), no período compreendido entre 21/3/2011 e 15/4/2011. A presentefiscalização teveporobjetoas obras da BR-429/RO - Construção Presidente Médici - Costa Marques.

A construção desse empreendimento realiza-se em cinco lotes. Os serviços referentes ao Lote 0 (km78,96 a km 94,9, Contrato TT-227/2009, encontram-se concluídos, porém ainda não foram recebidosem definitivo pelo DNIT, haja vista já apresentarem indícios de deterioração. Para o Lote 1 (km 94,9 akm 177,05), Contrato TT-036/2009, verifica-se um percentual de execução de aproximadamente 90%.Os serviços dos Lotes 2 (km 177,05 a km 258,66), Contrato TT-616/2010, e Lote 3 (km 259,9 a km341,9), TT-673/2010, estão em fase inicial. As obras referentes ao Lote 4 (km 341,9 a km 382,2),Contrato TT-667/2010, encontram-se com aproximadamente 40% de execução.

A partir do objetivo do trabalho e a fim de avaliar em que medida os recursos estão sendo aplicados deacordo com a legislação pertinente, formularam-se as questões adiante indicadas:

1 - Há projeto básico/executivo adequado para a licitação/execução da obra?2 - A formalização do contrato atendeu aos preceitos legais e sua execução foi adequada?3 - O orçamento da obra encontra-se devidamente detalhado (planilha de quantitativos e preçosunitários) e acompanhado das composições de todos os custos unitários de seus serviços?4 - O tipo do empreendimento exige licença ambiental e realizou todas as etapas para esselicenciamento?5 - Os quantitativos definidos no orçamento da obra são condizentes com os quantitativos apresentadosno projeto básico / executivo?6 - Os preços dos serviços definidos no orçamento da obra são compatíveis com os valores demercado?

Para a realização desta fiscalização, foram utilizadas as diretrizes do roteiro de auditoria deconformidade. No desenvolvimento dos trabalhos, observaram-se os padrões gerais de auditoriadefinidos no Roteiro de Auditoria de Obras Públicas, tendo sido utilizadas as matrizes deplanejamento, procedimentos e achados.

Para responder as questões levantadas, foram utilizadas as seguintes técnicas de auditoria: a) análisedocumental - processos administrativos dos Contratos nº TT-036/2009, TT-673/2010 e TT-667/2010,bem como de seus termos aditivos; b) análise documental - processos de medição e projeto executivodos Lotes 1 a 4; b) pesquisa em sistemas informatizados - SIASG e SIAFI, 2009, 2010 e 2011; SIAC(https://sisdnit.dnit.gov.br); c) entrevistas; d) inspeção física - inspeção aos 301,95 km da rodovia,entre os dias 31 de março e 5 de abril de 2011.

Tanto na análise documental quanto na inspeção física, em face do tempo disponível para afiscalização, priorizou-se o exame dos Lotes 1 a 4 em detrimento do Lote 0, uma vez que as obrasdeste lote tinham sido alvo de processo licitatório diverso dos demais, e possuía extensão ematerialidade reduzidas em relação aos outros lotes.

Na fase de execução, efetuou-se visita à obra da BR-429/RO. No Lote 1, procedeu-se à abertura de trêsjanelas para a verificação das espessuras de camadas do pavimento e retirada de material para a

16

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

realização do ensaio de granulometria da camada de base. Realizou-se, ainda, em dois pontos, o ensaiopara determinação da densidade "in situ" do material de caixas de empréstimo e retirada de amostradesse material para realização de ensaios de compactação e posterior determinação do seu fator dehomogeneização. No Lote 4, foram abertas duas janelas de inspeção para verificação da espessura dascamadas. Foram também realizados três ensaios para determinação de densidade "in situ" do materialde caixas de empréstimo, e retirada de amostras desses três pontos para realização de ensaios decompactação e posterior determinação do fator de homogeneização do material.

As principais constatações deste trabalho foram:1- Quantitativos inadequados na planilha orçamentária;2-Liquidação irregular da despesa;3-Execução de serviços com qualidade deficiente;

Quando somado, o potencial prejuízo ao erário decorrente dessas irregularidades totalizouR$60.733.527,01(novembro/2007), considerando os quatro contratos fiscalizados.

Especificamente para o Contrato TT-673/2010 (Lote 3), o potencial prejuízoé de R$ 17.914.040,45(novembro/2007), o que representa 18,2% da avença. Em razão disto, e considerando que a execuçãodos serviçosestá em fase inicial, as irregularidades apontadas para este Contratoforam classificadascomograves com recomendação de paralisação (IGP), nos termos do art. 94, §1º, inciso IV, da LDO2011.

Para o Lote 1, o potencial prejuízo alcança o montante de R$ 37.128.794,06 (novembro/2007), ou26,3% do total contratado.Não obstante a materialidade deste potencial prejuízo, as irregularidadesnãoforam classificadas como IGP, uma vez que uma possíveldescontinuidade na execução dosserviços poderia agravar a situação vigente, com ainviabilização da conclusão das obras. Na faseatual,90% dos serviços previstos já foram executados.

Para os Contratos TT-616/2010 (Lote 2) e TT-667/2010 (Lote 4) o potencial prejuízo verificado foi deR$ 4.776.899,17 (novembro/2007) e R$ 913.793,33 (novembro/2007), respectivamente. Por nãoapresentar materialidade relevante, as irregularidades apontadas para esses lotes não foramclassificadas como IGP.

De se destacar, entre as impropriedades averiguadas, os problemas na qualidade das obras ainda emexecução. Nos segmentos com revestimento concluído, a capa (e consequentemente toda a estrutura darodovia) apresenta sinais de contínua deterioração, sem queesteja sendorealizado, pelo próprio DNIT,uma perícia ou estudo técnico fundamentado sobre os motivos que estão levando a degradação precoceda rodovia.

Mencione-se também, as falhas verificadas nos estudos topográficos que fundamentaram o projetoexecutivo, haja vista os indícios de incompatibilidade entre a primitiva do terreno utilizada em projetoe o relevo da região onde as obras estão sendo executadas. Esta possível incoerência podecomprometer parte das soluções técnicas previstas em projeto, sobretudo no que se refere à geometriada rodovia e aos serviços deterraplenagem e drenagem.Tais soluções foram desenvolvidas com base

17

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

no modelo digital do terreno estabelecido nos estudos topográficos, partindo do princípio que estesestariam corretos.

O volume de recursos fiscalizados alcançou o montante de R$ 367.107.518,53 (novembro/2007). Essemontante refere-se aos valores atuais dos contratos dos Lotes 1 a 4, já considerados os respectivostermos aditivos e reajustamentos.

18

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

1 - APRESENTAÇÃO

O presente trabalho trata das obras de construção da BR-429/RO, no subtrecho compreendido entre okm 78,96 e o km 382,29. Nesta oportunidade priorizou-se uma avaliação quantitativa e qualitativa dosserviços executados. Não foram objeto de exames a regularidade dos processos licitatórios e aexistência de estudos de viabilidade, uma vez que esses temas já foram tratados em fiscalizaçãoanterior, realizada no exercício de 2009 (TC 007.991/2009-0 - Fiscalização nº 250/2009).

A execução das obras foi dividida em cinco Lotes (Lotes 0 a 4). O Lote 0 foi objeto do certamelicitatório de número 003/2008-00, e os demais lotes foram licitados por meio do Edital 532/2007-00.O valor total previsto para a conclusão do empreendimento é R$ 221.214.384,65 (a preços iniciais - PI- novembro/2007).

2 - ACHADOS DE AUDITORIA

2.1 - Sobrepreço decorrente de quantitativo inadequado.2.1.1 - Tipificação do achado:Classificação - grave com recomendação de paralisação (IG-P)Justificativa de enquadramento (ou não) no conceito de irregularidade grave da LDO - Quandoconsideradas as irregularidades apontadas em todos os achados, o potencial prejuízo apurado totalizaR$ 60.733.527,01(novembro/2007), ou 16,5% do valor contratado nos Lotes 1 a 4 do empreendimento.

Especificamente para o Contrato TT-673/2010 (Lote 3), o potencial prejuízo é de R$ 17.914.040,45(novembro/2007), o que representa 18,2% da avença. Em razão disto, e considerando que a execuçãodos serviços está em fase inicial, as irregularidades apontadas para este Contrato foram classificadascomo graves com recomendação de paralisação (IGP), nos termos do art. 94, §1º, inciso IV, da LDO2011.

Para o Lote 1, o potencial prejuízo alcança o montante de R$ 37.128.794,06 (novembro/2007), ou26,3% do total contratado. Não obstante a materialidade deste potencial prejuízo, as irregularidadesnão foram classificadas como IGP, uma vez que 90% dos serviços previstos já foram executados.

Para os Contratos TT-616/2010 (Lote 2) e TT-667/2010 (Lote 4) o potencial prejuízo verificado foi deR$ 4.776.899,17 (novembro/2007) e R$ 913.793,33 (novembro/2007), respectivamente. Por nãoapresentar materialidade relevante, as irregularidades apontadas para esses lotes não foramclassificadas como IGP.2.1.2 - Objetos nos quais o achado foi constatado: (IG-C) - Contrato TT-036/2009-00, 2/2/2009, Execução das obras de Implantação e Pavimentação darodovia BR-429/RO Trecho Entr. BR-364(A) (JI-PARANÁ) - Entr. RO-478 (FRONT. BRASIL-BOLÍVIA) (COSTA MARQUES), Segmento: Km 94,9 - Km 177,05

19

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

, Consórcio Fidens/Mendes Júnior.Estimativa do valor potencial de prejuízo ao erário: 17.822.581,14

(IG-C) - Contrato TT-667/2010, 16/8/2010, Construção da Rodovia BR-429/RO - Trecho: entr. BR-364 (A) Ji-Paraná - entr. R$-478 (Front. Brasil-Bolívia) Costa Marques; Subtrecho: entr. RO-377 (A)Ji-Paraná - entr. R$-478 (Front. Brasil-Bolívia) Costa Marques; segmento: km 341,90 ao km 382,20 -Lote 4, Consórcio Enpa-CCM.Estimativa do valor potencial de prejuízo ao erário: 913.793,33

(IG-P) - Contrato TT-673/2010, 24/8/2010, Construção da Rodovia BR-429/RO - Trecho: entr. BR-364 (A) Ji-Paraná - entr. R$-478 (Front. Brasil-Bolívia) Costa Marques; Subtrecho: entr. RO-377 (A)Ji-Paraná - entr. R$-478 (Front. Brasil-Bolívia) Costa Marques; segmento: km 259,90 ao km 341,90 -Lote 3, Consórcio Fidens/Mendes Júnior.Estimativa do valor potencial de prejuízo ao erário: 16.948.948,95.

(IG-C) - Contrato TT-616/2010, 17/8/2010, Construção da Rodovia BR-429/RO - Trecho: entr. BR-364 (A) Ji-Paraná - entr. R$-478 (Front. Brasil-Bolívia) Costa Marques; Subtrecho: entr. RO-377 (A)Ji-Paraná - entr. R$-478 (Front. Brasil-Bolívia) Costa Marques; segmento: km 177,05 ao km 259,90 -Lote 2, Consórcio Contek-Rodocon 532.Estimativa do valor potencial de prejuízo ao erário: 2.348.498,90

2.1.3 - Medidas corretivas:Para elidir os indícios de irregularidades apontados, faz-se necessário que o DNIT:

a) Avalie a possibilidade de adotar no Lote 3 solução de engenharia para preenchimento de cavasprovenientes de remoção de solos inservíveis semelhante a prevista para os lotes 1 e 2, e, casonecessário, promova a consequente repactuação contratual;

b) Para o Lote 4, adote o coeficiente de consumo de areia de 1,10 m³ para execução de 1,00 m³ decamada drenante, e provoma a consequente repactuação contratual;

c) Para o Lote 4, quantifique os reais volumes de escavação, carga e transporte de material de 1ªcategoria, adotando fator de homogneização de 1,22; e promova a consequente repactuação contratual;

d) Para o Lote 1, realize levantamento topográfico de todos aterros executados para quantificar osvolumes de compctação a 95% e 100% do proctor normal. A partir desses volumes, e adotando umfator de homogeneização de 1,14, quantifique os reais volumes de escavação, carga e transporte dematerial de 1ª categoria; e promova a consequente repactuação contratual;

20

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

e) Para o lote 1, realize levantamento topográfico de todos os depósitos de solos inservíveis (mole ousaturados) em bota-foras, de maneira a quantificar o volume de escavação, carga e transporte de solossaturados e de compactação de bota-fora; e promova a consequente repactuação contratual;

f) Para o lote 1, realize levantamento topografico de todos os segmentos com extração de material de3ª categoria, de maneira a quantificar o real volume escavado desse material; e promova a consequenterepactuação contratual;

g) Realize novo levantamento topográfico de todo o segmento da BR-429/RO, sobretudo Lotes 2 e 3,de maneira a fundamentar revisão de projeto, que deve ser submetida a análise e aprovação do DNIT;

h) Para os Lotes 1 e 2, promova a repactuação contratual contemplando a correção da distância médiade transporte em rodovia pavimentada do insumo cimento;

i) Para os Lotes 1 a 4, revise os quantitativos de Regularização e Compactação de Subleitocompatibilizando-os às reais necessidades de cada lote, conforme a DNER-ES 282/97; e promova aconsequente repactuação contratual;

j) Para os Lotes 1 a 4, promova a repactuação contratual contemplando a adequação dos tubos deconcreto utilizados para execução de corpo de bueiros ao disposto no Álbum de Projetos-tipo deDispositivos de Drenagem - DNIT, 2006; e promova a consequente repactuação contratual;

k) Para os Lotes 1 a 4, promova a repactuação contratual contemplando a exclusão do lastro de brita naexecução de meios-fios MFC-03 e MFC-05; e promova a consequente repactuação contratual;

l) Compatibilize as soluções de drenagen superficial previstas para os lotes 2 e 3, adotando, para osdois lotes, a melhor solução técnica e econômica; e promova a consequente repactuação contratual;

m) Para os Lotes 1 e 2, promova repactuação contratual contemplando a alteração de defensasmaleáveis para defensas semi-maleáveis;

n) Para o Lote 1, promova a glosa no valor de R$ 216.091,57 (novembro/2007), referente asuperestimativa das áreas de desmatamento, destocamento e limpeza de árvores com diâmetro até0,15m.

2.2 - Liquidação irregular da despesa.2.2.1 - Tipificação do achado:Classificação - grave com recomendação de paralisação (IG-P)Justificativa de enquadramento (ou não) no conceito de irregularidade grave da LDO - Quandoconsideradas as irregularidades apontadas em todos os achados, o potencial prejuízo apurado totaliza

21

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

R$ 60.733.527,01(novembro/2007), ou 16,5% do valor contratado nos Lotes 1 a 4 do empreendimento.

Especificamente para o Contrato TT-673/2010 (Lote 3), o potencial prejuízo é de R$ 17.914.040,45(novembro/2007), o que representa 18,2% da avença. Em razão disto, e considerando que a execuçãodos serviços está em fase inicial, as irregularidades apontadas para este Contrato foram classificadascomo graves com recomendação de paralisação (IGP), nos termos do art. 94, §1º, inciso IV, da LDO2011.

Para o Lote 1, o potencial prejuízo alcança o montante de R$ 37.128.794,06 (novembro/2007), ou26,3% do total contratado. Não obstante a materialidade deste potencial prejuízo, as irregularidadesnão foram classificadas como IGP, uma vez que 90% dos serviços previstos já foram executados.

Para os Contratos TT-616/2010 (Lote 2) e TT-667/2010 (Lote 4) o potencial prejuízo verificado foi deR$ 4.776.899,17 (novembro/2007) e R$ 913.793,33 (novembro/2007), respectivamente. Por nãoapresentar materialidade relevante, as irregularidades apontadas para esses lotes não foramclassificadas como IGP. 2.2.2 - Objetos nos quais o achado foi constatado: (IG-C) - Contrato TT-036/2009-00, 2/2/2009, Execução das obras de Implantação e Pavimentação darodovia BR-429/RO Trecho Entr. BR-364(A) (JI-PARANÁ) - Entr. RO-478 (FRONT. BRASIL-BOLÍVIA) (COSTA MARQUES), Segmento: Km 94,9 - Km 177,05, Consórcio Fidens/Mendes Júnior.Estimativa do valor potencial de prejuízo ao erário: 19.132.869,15

(IG-C) - Contrato TT-667/2010, 16/8/2010, Construção da Rodovia BR-429/RO - Trecho: entr. BR-364 (A) Ji-Paraná - entr. R$-478 (Front. Brasil-Bolívia) Costa Marques; Subtrecho: entr. RO-377 (A)Ji-Paraná - entr. R$-478 (Front. Brasil-Bolívia) Costa Marques; segmento: km 341,90 ao km 382,20 -Lote 4, Consórcio Enpa-CCM.

(IG-P) - Contrato TT-673/2010, 24/8/2010, Construção da Rodovia BR-429/RO - Trecho: entr. BR-364 (A) Ji-Paraná - entr. R$-478 (Front. Brasil-Bolívia) Costa Marques; Subtrecho: entr. RO-377 (A)Ji-Paraná - entr. R$-478 (Front. Brasil-Bolívia) Costa Marques; segmento: km 259,90 ao km 341,90 -Lote 3, Consórcio Fidens/Mendes Júnior.Estimativa do valor potencial de prejuízo ao erário: 965.091,50Especificamente para o Contrato TT-673/2010 (Lote 3), o potencial prejuízo é de R$ 17.914.040,45(novembro/2007), o que representa 18,2% da avença. Em razão disto, e considerando que a execuçãodos serviços está em fase inicial, as irregularidades apontadas para este Contrato foram classificadascomo graves com recomendação de paralisação (IGP), nos termos do art. 94, §1º, inciso IV, da LDO2011.

22

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

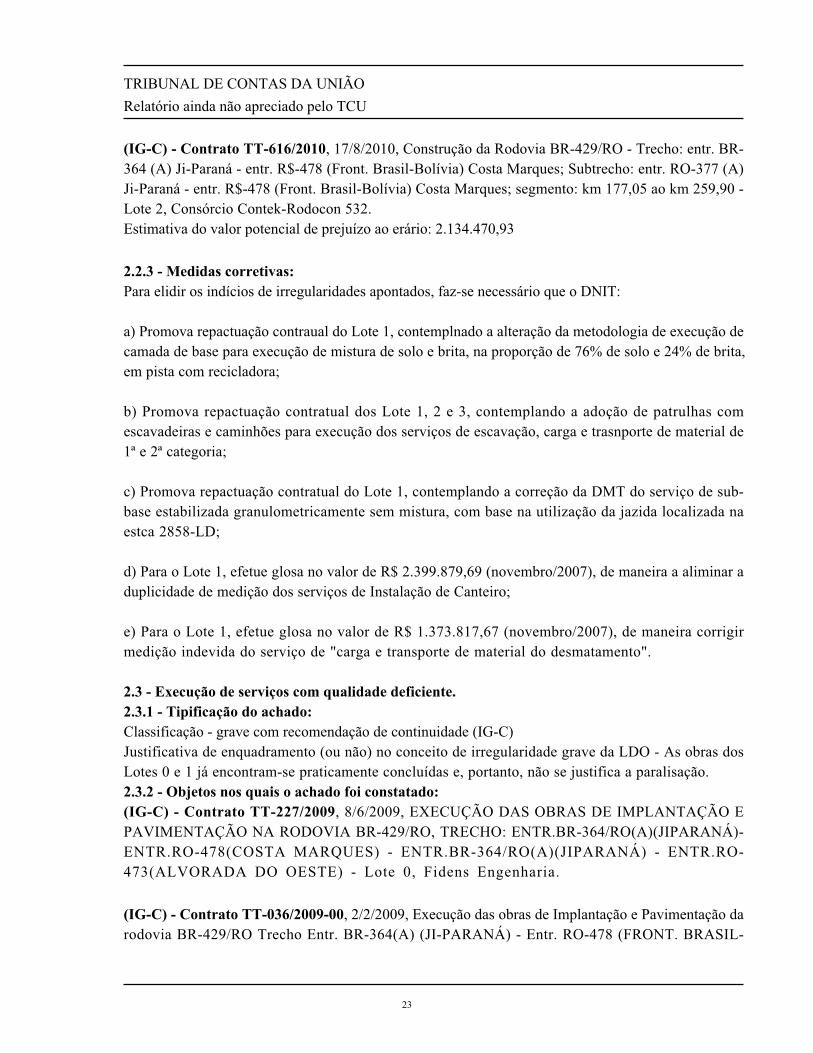

(IG-C) - Contrato TT-616/2010, 17/8/2010, Construção da Rodovia BR-429/RO - Trecho: entr. BR-364 (A) Ji-Paraná - entr. R$-478 (Front. Brasil-Bolívia) Costa Marques; Subtrecho: entr. RO-377 (A)Ji-Paraná - entr. R$-478 (Front. Brasil-Bolívia) Costa Marques; segmento: km 177,05 ao km 259,90 -Lote 2, Consórcio Contek-Rodocon 532.Estimativa do valor potencial de prejuízo ao erário: 2.134.470,93

2.2.3 - Medidas corretivas:Para elidir os indícios de irregularidades apontados, faz-se necessário que o DNIT:

a) Promova repactuação contraual do Lote 1, contemplnado a alteração da metodologia de execução decamada de base para execução de mistura de solo e brita, na proporção de 76% de solo e 24% de brita,em pista com recicladora;

b) Promova repactuação contratual dos Lote 1, 2 e 3, contemplando a adoção de patrulhas comescavadeiras e caminhões para execução dos serviços de escavação, carga e trasnporte de material de1ª e 2ª categoria;

c) Promova repactuação contratual do Lote 1, contemplando a correção da DMT do serviço de sub-base estabilizada granulometricamente sem mistura, com base na utilização da jazida localizada naestca 2858-LD;

d) Para o Lote 1, efetue glosa no valor de R$ 2.399.879,69 (novembro/2007), de maneira a aliminar aduplicidade de medição dos serviços de Instalação de Canteiro;

e) Para o Lote 1, efetue glosa no valor de R$ 1.373.817,67 (novembro/2007), de maneira corrigirmedição indevida do serviço de "carga e transporte de material do desmatamento".

2.3 - Execução de serviços com qualidade deficiente.2.3.1 - Tipificação do achado:Classificação - grave com recomendação de continuidade (IG-C)Justificativa de enquadramento (ou não) no conceito de irregularidade grave da LDO - As obras dosLotes 0 e 1 já encontram-se praticamente concluídas e, portanto, não se justifica a paralisação.2.3.2 - Objetos nos quais o achado foi constatado: (IG-C) - Contrato TT-227/2009, 8/6/2009, EXECUÇÃO DAS OBRAS DE IMPLANTAÇÃO EPAVIMENTAÇÃO NA RODOVIA BR-429/RO, TRECHO: ENTR.BR-364/RO(A)(JIPARANÁ)-ENTR.RO-478(COSTA MARQUES) - ENTR.BR-364/RO(A)(JIPARANÁ) - ENTR.RO-473(ALVORADA DO OESTE) - Lote 0, Fidens Engenharia.

(IG-C) - Contrato TT-036/2009-00, 2/2/2009, Execução das obras de Implantação e Pavimentação darodovia BR-429/RO Trecho Entr. BR-364(A) (JI-PARANÁ) - Entr. RO-478 (FRONT. BRASIL-

23

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

BOLÍVIA) (COSTA MARQUES), Segmento: Km 94,9 - Km 177,05, Consórcio Fidens/Mendes Júnior.

2.3.3 - Medidas corretivas:Cabe ao DNIT, de imediato, realizar detalhado estudo de caso como forma de identificar as causas dadegradação precoce do pavimento dos Lotes 0 e 1 e esbelecer soluções técnicas para corrigir osdefeitos já existentes e prevenir ocorrências futuras, sobretudo na execução dos Lotes 2 e 3.

24

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

3 - ANEXO3.1 - Dados cadastrais3.1.1 - Execução físicaExecução física

Data da vistoria: 5/4/2011 Percentual executado: 44

Data do início da obra: 23/4/2009 Data prevista para conclusão: 7/8/2013

Situação na data da vistoria: Em andamento.

Descrição da execução realizada até a data da vistoria: Lote 0: obras 94% concluídas;Lote 1: obras 85% concluídas;Lote 2: obras 1% concluídas;Lote 3: obras 4% concluídas;Lote 4: obras 63% concluídas;

Observações:Data de início refere-se ao início das obras no Lote 1;Dada prevista para conclusão refere-se ao Lote 3;Percentual de execução obtido por meio da última medição acumulada constante no SIAC para cadaobra:. Lote 0: 21ª medição - obras 94% concluídas;. Lote 1: 23ª medição - obras 85% concluídas;. Lote 2: 8ª medição - obras 4% concluídas;. Lote 3: 8ª medição - obras 63% concluídas;Valor total da obra (5 lotes): R$ 426.767.283,75.

3.2 - Deliberações do TCUProcesso de interesse (Deliberações até a data de início da auditoria)Processo: 010.104/1999-2 Deliberação: AC-188-/2002-1C Data: 26/3/2002

Processo: 010.104/1999-2 Deliberação: RL-103-/2002-1C Data: 22/10/2002

Processo: 010.104/1999-2 Deliberação: AC-1.901-/2003-PL Data: 10/12/2003

Processo: 003.187/2004-4 Deliberação: AC-645-/2004-PL Data: 26/5/2004

Processo: 010.104/1999-2 Deliberação: AC-893-/2005-PL Data: 6/7/2005

Processo: 006.322/2005-2 Deliberação: AC-11-/2006-PL Data: 18/1/2006

25

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

Processo: 010.104/1999-2 Deliberação: AC-624-/2006-PL Data: 3/5/2006

Processo: 008.889/2006-6 Deliberação: AC-1.737-/2006-PL Data: 20/9/2006

Processo: 010.104/1999-2 Deliberação: AC-1.708-/2006-PL Data: 20/9/2006

Processo: 003.187/2004-4 Deliberação: Despacho do Min. Benjamin Zymler Data: 5/12/2006

Processo: 003.708/2006-0 Deliberação: AC-1.192-/2007-PL Data: 20/6/2007

Processo: 018.145/2007-5 Deliberação: Despacho do Min. Augusto Sherman Data: 19/7/2007

Processo: 018.145/2007-5 Deliberação: RQ-4-/2007-PL Data: 25/7/2007

Processo: 006.322/2005-2 Deliberação: AC-1.759-/2007-PL Data: 29/8/2007

Processo: 010.311/2007-1 Deliberação: AC-2.535-/2007-PL Data: 28/11/2007

Processo: 018.145/2007-5 Deliberação: AC-2.662-/2007-PL Data: 5/12/2007

Processo: 003.708/2006-0 Deliberação: AC-718-/2008-PL Data: 23/4/2008

Processo: 006.624/2008-8 Deliberação: AC-2.398-/2008-PL Data: 29/10/2008

Processo: 018.145/2007-5 Deliberação: AC-1.434-/2009-PL Data: 1/7/2009

Processo: 007.991/2009-0 Deliberação: AC-1.608-/2009-PL Data: 22/7/2009

Processo: 006.322/2005-2 Deliberação: AC-2.662-/2010-PL Data: 6/10/2010

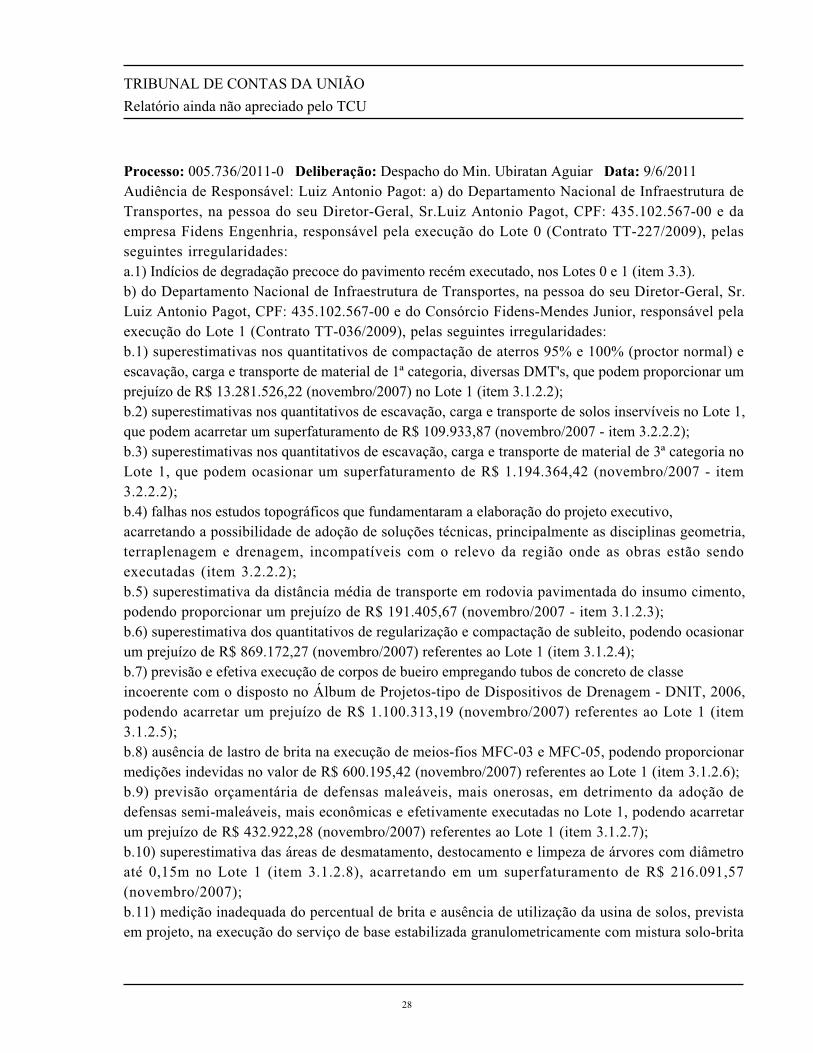

Processo de interesse (Deliberações após a data de início da auditoria)Processo: 005.736/2011-0 Deliberação: Despacho do Min. Ubiratan Aguiar Data: 9/6/2011Audiência de Responsável: Luiz Antonio Pagot: b.14) duplicidade de cobrança dos serviços deinstalação de canteiro (item 3.2.2.4) dos Lotes 0 e 1, totalizando um superfaturamento de R$2.399.879,69 (novembro/2007) no Lote 1;b.15) medição indevida do serviço de "carga e transporte de material do desmatamento" no Lote 1(item 3.2.2.5), que ocasionou superfaturamento de R$ 1.373.817,67 (novembro/2007);b.16) indícios de degradação precoce do pavimento recém executado, nos Lotes 0 e 1 (item 3.3).

26

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

c) do Departamento Nacional de Infraestrutura de Transportes, na pessoa do seu Diretor-Geral, Sr.LuizAntonio Pagot, CPF: 435.102.567-00 e do Consórcio Contek-Rodocon 532, responsável pela execuçãodo Lote 2 (Contrato TT-616/2010), pelas seguintes irregularidades:c.1) falhas nos estudos topográficos que fundamentaram a elaboração do projeto executivo,acarretando a possibilidade de adoção de soluções técnicas, principalmente as disciplinas geometria,terraplenagem e drenagem, incompatíveis com o relevo da região onde as obras estão sendoexecutadas (item 3.2.2.2);c.2) superestimativa da distância média de transporte em rodovia pavimentada do insumo cimento,podendo proporcionar um prejuízo de R$ 293.929,34 (novembro/2007 - item 3.1.2.3);c.3) superestimativa dos quantitativos de regularização e compactação de subleito, podendo ocasionarum prejuízo de R$ 824.763,69 (novembro/2007) relativos ao Lote 2 (item 3.1.2.4);c.4) previsão de corpos de bueiro empregando tubos de concreto de classe incoerente com o dispostono Álbum de Projetos-tipo de Dispositivos de Drenagem - DNIT, 2006, podendo acarretar um prejuízode R$ 602.105,82 (novembro/2007) relativos ao Lote 2 (item 3.1.2.5);c.5) previsão indevida de lastro de brita no orçamento dos itens de meios-fios MFC-03 e MFC-05,podendo proporcionar prejuízo de R$ 401.927,98 (novembro/2007) relativos ao Lote 2 (item 3.1.2.6);c.6) previsão orçamentária de defensas maleáveis, mais onerosas, em detrimento da adoção dedefensas semi-maleáveis, mais econômicas, podendo acarretar um prejuízo de R$ 519.701,40(novembro/2007) relativos ao Lote 2 (item 3.1.2.7);c.7) previsão antieconômica de escavação com carregadeira ou motoscraper, em vez de escavadeira(item 3.2.2.2), podendo acarretar em prejuízo de até R$ 2.134.470,93 (novembro/2007) no Lote 2;d) do Departamento Nacional de Infraestrutura de Transportes, na pessoa do seu Diretor-Geral, Sr.Luiz Antonio Pagot, CPF: 435.102.567-00 e do Consórcio Fidens-Mendes Junior, responsável pelaexecução do Lote 3 (Contrato TT-673/2010), pelas seguintes irregularidades:d.1) previsão de diferentes soluções de engenharia para tratar casos semelhantes de preenchimento decavas provenientes de remoção de solos inservíveis, que podem acarretar um prejuízo de R$15.955.383,38 (novembro/2007), considerando-se apenas o Lote 3;(item 3.1.2.1);d.2) falhas nos estudos topográficos que fundamentaram a elaboração do projeto executivo,acarretando a possibilidade de adoção de soluções técnicas, principalmente as disciplinas geometria,terraplenagem e drenagem, incompatíveis com o relevo da região onde as obras estão sendoexecutadas (item 3.1.2.2);d.3) superestimativa dos quantitativos de regularização e compactação de subleito, podendo ocasionarum prejuízo de R$ 855.541,65 (novembro/2007) no Lote 3 (item 3.1.2.4);PRAZO PARA ATENDIMENTO: 15 DIAS.

Processo: 005.736/2011-0 Deliberação: Despacho do Min. Ubiratan Aguiar Data: 9/6/2011Determinação de Providências Internas ao TCU: Secretaria de Fiscalização de Obras 2: Encaminharcópia da Deliberação que vier a ser proferida, acompanhada do Relatório e do Voto que osfundamentam, ao Dnit e às empresas elencadas no item 1 desta proposta de encaminhamento.

27

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

Processo: 005.736/2011-0 Deliberação: Despacho do Min. Ubiratan Aguiar Data: 9/6/2011Audiência de Responsável: Luiz Antonio Pagot: a) do Departamento Nacional de Infraestrutura deTransportes, na pessoa do seu Diretor-Geral, Sr.Luiz Antonio Pagot, CPF: 435.102.567-00 e daempresa Fidens Engenhria, responsável pela execução do Lote 0 (Contrato TT-227/2009), pelasseguintes irregularidades:a.1) Indícios de degradação precoce do pavimento recém executado, nos Lotes 0 e 1 (item 3.3).b) do Departamento Nacional de Infraestrutura de Transportes, na pessoa do seu Diretor-Geral, Sr.Luiz Antonio Pagot, CPF: 435.102.567-00 e do Consórcio Fidens-Mendes Junior, responsável pelaexecução do Lote 1 (Contrato TT-036/2009), pelas seguintes irregularidades:b.1) superestimativas nos quantitativos de compactação de aterros 95% e 100% (proctor normal) eescavação, carga e transporte de material de 1ª categoria, diversas DMT's, que podem proporcionar umprejuízo de R$ 13.281.526,22 (novembro/2007) no Lote 1 (item 3.1.2.2);b.2) superestimativas nos quantitativos de escavação, carga e transporte de solos inservíveis no Lote 1,que podem acarretar um superfaturamento de R$ 109.933,87 (novembro/2007 - item 3.2.2.2);b.3) superestimativas nos quantitativos de escavação, carga e transporte de material de 3ª categoria noLote 1, que podem ocasionar um superfaturamento de R$ 1.194.364,42 (novembro/2007 - item3.2.2.2);b.4) falhas nos estudos topográficos que fundamentaram a elaboração do projeto executivo,acarretando a possibilidade de adoção de soluções técnicas, principalmente as disciplinas geometria,terraplenagem e drenagem, incompatíveis com o relevo da região onde as obras estão sendoexecutadas (item 3.2.2.2);b.5) superestimativa da distância média de transporte em rodovia pavimentada do insumo cimento,podendo proporcionar um prejuízo de R$ 191.405,67 (novembro/2007 - item 3.1.2.3);b.6) superestimativa dos quantitativos de regularização e compactação de subleito, podendo ocasionarum prejuízo de R$ 869.172,27 (novembro/2007) referentes ao Lote 1 (item 3.1.2.4);b.7) previsão e efetiva execução de corpos de bueiro empregando tubos de concreto de classeincoerente com o disposto no Álbum de Projetos-tipo de Dispositivos de Drenagem - DNIT, 2006,podendo acarretar um prejuízo de R$ 1.100.313,19 (novembro/2007) referentes ao Lote 1 (item3.1.2.5);b.8) ausência de lastro de brita na execução de meios-fios MFC-03 e MFC-05, podendo proporcionarmedições indevidas no valor de R$ 600.195,42 (novembro/2007) referentes ao Lote 1 (item 3.1.2.6);b.9) previsão orçamentária de defensas maleáveis, mais onerosas, em detrimento da adoção dedefensas semi-maleáveis, mais econômicas e efetivamente executadas no Lote 1, podendo acarretarum prejuízo de R$ 432.922,28 (novembro/2007) referentes ao Lote 1 (item 3.1.2.7);b.10) superestimativa das áreas de desmatamento, destocamento e limpeza de árvores com diâmetroaté 0,15m no Lote 1 (item 3.1.2.8), acarretando em um superfaturamento de R$ 216.091,57(novembro/2007);b.11) medição inadequada do percentual de brita e ausência de utilização da usina de solos, previstaem projeto, na execução do serviço de base estabilizada granulometricamente com mistura solo-brita

28

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

do Lote 1 (item 3.2.2.1), podendo ocasionar prejuízo de até de R$ 9.243.516,95 (novembro/2007);b.12) previsão antieconômica de escavação com carregadeira ou motoscraper, em vez de escavadeira(item 3.2.2.2), podendo acarretar em prejuízo de até R$ 2.974.291,77 (novembro/2007) no contrato doLote 1;b.13) superdimensionamento da DMT do serviço de sub-base estabilizada granulometricamente semmistura (item 3.2.2.3) do Lote 1, podendo resultar em dano ao erário de até R$ 3.141.363,00(novembro/2007);PRAZO PARA ATENDIMENTO: 15 DIAS.

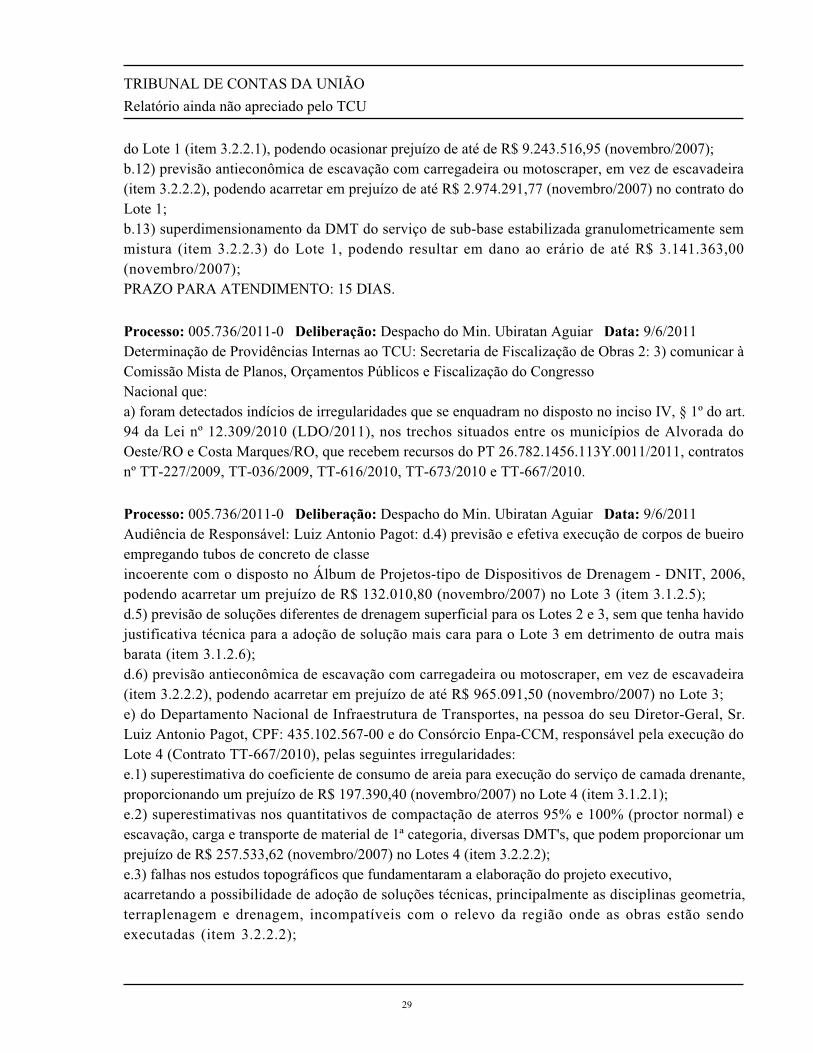

Processo: 005.736/2011-0 Deliberação: Despacho do Min. Ubiratan Aguiar Data: 9/6/2011Determinação de Providências Internas ao TCU: Secretaria de Fiscalização de Obras 2: 3) comunicar àComissão Mista de Planos, Orçamentos Públicos e Fiscalização do CongressoNacional que:a) foram detectados indícios de irregularidades que se enquadram no disposto no inciso IV, § 1º do art.94 da Lei nº 12.309/2010 (LDO/2011), nos trechos situados entre os municípios de Alvorada doOeste/RO e Costa Marques/RO, que recebem recursos do PT 26.782.1456.113Y.0011/2011, contratosnº TT-227/2009, TT-036/2009, TT-616/2010, TT-673/2010 e TT-667/2010.

Processo: 005.736/2011-0 Deliberação: Despacho do Min. Ubiratan Aguiar Data: 9/6/2011Audiência de Responsável: Luiz Antonio Pagot: d.4) previsão e efetiva execução de corpos de bueiroempregando tubos de concreto de classeincoerente com o disposto no Álbum de Projetos-tipo de Dispositivos de Drenagem - DNIT, 2006,podendo acarretar um prejuízo de R$ 132.010,80 (novembro/2007) no Lote 3 (item 3.1.2.5);d.5) previsão de soluções diferentes de drenagem superficial para os Lotes 2 e 3, sem que tenha havidojustificativa técnica para a adoção de solução mais cara para o Lote 3 em detrimento de outra maisbarata (item 3.1.2.6);d.6) previsão antieconômica de escavação com carregadeira ou motoscraper, em vez de escavadeira(item 3.2.2.2), podendo acarretar em prejuízo de até R$ 965.091,50 (novembro/2007) no Lote 3;e) do Departamento Nacional de Infraestrutura de Transportes, na pessoa do seu Diretor-Geral, Sr.Luiz Antonio Pagot, CPF: 435.102.567-00 e do Consórcio Enpa-CCM, responsável pela execução doLote 4 (Contrato TT-667/2010), pelas seguintes irregularidades:e.1) superestimativa do coeficiente de consumo de areia para execução do serviço de camada drenante,proporcionando um prejuízo de R$ 197.390,40 (novembro/2007) no Lote 4 (item 3.1.2.1);e.2) superestimativas nos quantitativos de compactação de aterros 95% e 100% (proctor normal) eescavação, carga e transporte de material de 1ª categoria, diversas DMT's, que podem proporcionar umprejuízo de R$ 257.533,62 (novembro/2007) no Lotes 4 (item 3.2.2.2);e.3) falhas nos estudos topográficos que fundamentaram a elaboração do projeto executivo,acarretando a possibilidade de adoção de soluções técnicas, principalmente as disciplinas geometria,terraplenagem e drenagem, incompatíveis com o relevo da região onde as obras estão sendoexecutadas (item 3.2.2.2);

29

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

e.4) superestimativa dos quantitativos de regularização e compactação de subleito, podendo ocasionarum prejuízo de R$ 351.348,42 (novembro/2007) no Lote 4 (item 3.1.2.4);e.5) previsão e efetiva execução de corpos de bueiro empregando tubos de concreto de classeincoerente com o disposto no Álbum de Projetos-tipo de Dispositivos de Drenagem - DNIT, 2006,podendo acarretar um prejuízo de R$ 103.456,86 (novembro/2007) no Lote 4 (item 3.1.2.5)PRAZO PARA ATENDIMENTO: 15 DIAS.

Processo: 006.322/2005-2 Deliberação: AC-1.877-29/2011-PL Data: 20/7/2011Determinação de Providências Internas ao TCU: Secretaria de Controle Externo - RO: 9.2. dar ciênciadesta deliberação, acompanhada do relatório e do voto que a fundamentam, à recorrente. NÚMERODE DIAS PARA ATENDIMENTO: 0

Processo: 006.322/2005-2 Deliberação: AC-1.877-29/2011-PL Data: 20/7/2011Determinação de Providências Internas ao TCU: Secretaria de Controle Externo - RO: 9.1. comfundamento nos arts. 32, inciso II, e 34 da Lei nº 8.443/1992, e art. 287 do Regimento Interno desteTribunal, conhecer dos presentes embargos de declaração para, no mérito, rejeitá-los; NÚMERO DEDIAS PARA ATENDIMENTO: 0

30

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

RELATÓRIO DE FISCALIZAÇÃO - RESUMIDO

TC nº 011.652/2011-0 Fiscalização nº 213/2011

DA FISCALIZAÇÃOModalidade: conformidadeAto originário: Acórdão 564/2011 - PlenárioObjeto da fiscalização: BR-317/AM- Boca do Acre - Divisa AM/ACFuncional programática: • 26.782.1456.1428.0013/2011 - Construção de Trecho Rodoviário - Boca do Acre - Divisa AM/AC -na BR-317 - no Estado do AmazonasTipo da obra: Rodovia - Construção ou Implantação

Período abrangido pela fiscalização: 16/3/2009 a 22/7/2011DO ÓRGÃO/ENTIDADE FISCALIZADOÓrgão/entidade fiscalizado: Departamento Nacional de Infraestrutura de Transportes - MT eEntidades/Órgãos do Governo do Estado do AmazonasVinculação (ministério): Ministério dos Transportes e Órgãos e Entidades EstaduaisVinculação TCU (unidades técnicas): 1ª Secretaria de Controle Externo e Secretaria de ControleExterno - AMResponsáveis pelo órgão/entidade: nome: Luiz Antonio Pagot cargo: Diretor Geral do DNIT período: a partir de 7/10/2007

nome: Waldívia Ferreira Alencar cargo: Secretária de Infraestrutura do Estado do AmazonasOutros responsáveis: vide rol na peça: Rol de Responsáveis

PROCESSOS DE INTERESSE - TC nº 011.652/2011-0- TC nº 007.632/2009-2

31

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

RESUMO

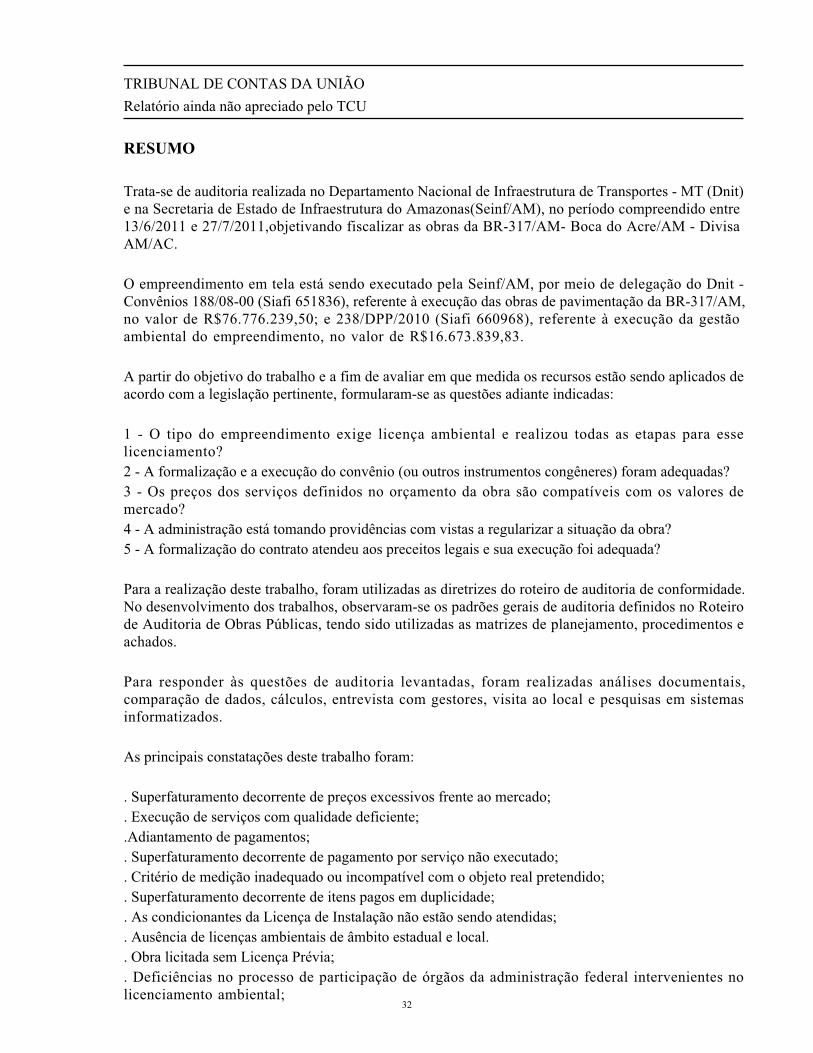

Trata-se de auditoria realizada no Departamento Nacional de Infraestrutura de Transportes - MT (Dnit)e na Secretaria de Estado de Infraestrutura do Amazonas(Seinf/AM), no período compreendido entre13/6/2011 e 27/7/2011,objetivando fiscalizar as obras da BR-317/AM- Boca do Acre/AM - DivisaAM/AC.

O empreendimento em tela está sendo executado pela Seinf/AM, por meio de delegação do Dnit -Convênios 188/08-00 (Siafi 651836), referente à execução das obras de pavimentação da BR-317/AM,no valor de R$76.776.239,50; e 238/DPP/2010 (Siafi 660968), referente à execução da gestãoambiental do empreendimento, no valor de R$16.673.839,83.

A partir do objetivo do trabalho e a fim de avaliar em que medida os recursos estão sendo aplicados deacordo com a legislação pertinente, formularam-se as questões adiante indicadas:

1 - O tipo do empreendimento exige licença ambiental e realizou todas as etapas para esselicenciamento?2 - A formalização e a execução do convênio (ou outros instrumentos congêneres) foram adequadas?3 - Os preços dos serviços definidos no orçamento da obra são compatíveis com os valores demercado?4 - A administração está tomando providências com vistas a regularizar a situação da obra?5 - A formalização do contrato atendeu aos preceitos legais e sua execução foi adequada?

Para a realização deste trabalho, foram utilizadas as diretrizes do roteiro de auditoria de conformidade.No desenvolvimento dos trabalhos, observaram-se os padrões gerais de auditoria definidos no Roteirode Auditoria de Obras Públicas, tendo sido utilizadas as matrizes de planejamento, procedimentos eachados.

Para responder às questões de auditoria levantadas, foram realizadas análises documentais,comparação de dados, cálculos, entrevista com gestores, visita ao local e pesquisas em sistemasinformatizados.

As principais constatações deste trabalho foram:

. Superfaturamento decorrente de preços excessivos frente ao mercado;

. Execução de serviços com qualidade deficiente;

.Adiantamento de pagamentos;

. Superfaturamento decorrente de pagamento por serviço não executado;

. Critério de medição inadequado ou incompatível com o objeto real pretendido;

. Superfaturamento decorrente de itens pagos em duplicidade;

. As condicionantes da Licença de Instalação não estão sendo atendidas;

. Ausência de licenças ambientais de âmbito estadual e local.

. Obra licitada sem Licença Prévia;

. Deficiências no processo de participação de órgãos da administração federal intervenientes nolicenciamento ambiental;

32

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

. Alteração injustificada de quantitativos.

Quando somado, o potencial prejuízo ao Erário decorrente dessas irregularidades totalizouR$25.289.724,55 (maio/2008).

De se destacar entre as impropriedades averiguadas, os problemas na qualidade das obras ainda emexecução, mormente quantoà utilização de materiais inadequados para execução das camadasestruturais do pavimento. Os reparos, que deverão ser realizados sem ônus para o Erário,podemacarretar um prejuízo de R$ 18.413.582,62 (maio/2008).

Mencione-se, também, a ocorrência de: adiantamento de pagamentos, no valor de R$ 9.398.388,97(maio/2008), para os itens aquisição e transporte de brita e materiais betuminosos, e execução deCBUQ; além do prejuízo decorrente de preços excessivos frente ao mercado para a execução deCBUQ, no valor de R$ 5.088.160,68 (maio/2008); e da realização das obras de implantação da BR-317/AM sem a contratação da Gestora Ambiental e sem que os programas ambientais estejam sendoimplementados, descumprindo condicionantes da Licença de Instalação 138/2009 (itens 8, 9 e 10),emitida em 16/9/2009.

Em razão da gravidade e materialidade das irregularidades referentes aos problemas detectados naqualidade das obras e do prejuízo decorrente de preços excessivos frente ao mercado para a execuçãode CBUQ, sugere-se classificá-las como IG-P. Ademais,propõe-se, preliminarmente, com base no art.5º, inciso LV da Constituição Federal, promover a oitiva dos responsáveis, para que estesapresentemsuas manifestações em relaçãoa esses apontamentos, bem como em relação às demaisirregularidadeselencadas neste relatório.

O volume de recursos fiscalizados alcançou o montante de R$93.450.079,33.

Esse montante corresponde a soma dos valores totais dos Convênios 188/08-00 (Siafi 651836) e238/DPP/2010 (Siafi 660968), firmados entre a Seinf/AM e o Dnit, referentes à execução das obras depavimentação da BR-317, no valor de R$76.776.239,50, e à execução da gestão ambiental doempreendimento, no valor de R$16.673.839,83, respectivamente, incluindo a contrapartida doConvenente.

33

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

1 - APRESENTAÇÃO

Trata-se de levantamento de auditoria nas obras de construção da rodovia BR-317/AM, lote único,segmento: Boca do Acre/AM (km 416,0) - Divisa AM/AC (516,0), com extensão de 100,0 km.

Mais especificamente, priorizou-se a reavaliação de questões concernentes ao empreendimento,apontadas nos Fiscobras - 2009 (TC 007.632/2009-2), Fiscobras - 2010 (TC 017.097/2010-0) e no TC020.089/2010-4. Tais pendências se referem à ocorrência de indícios de superestimativa dosquantitativos medidos do serviço de escavação, carga e transporte de material de 1ª categoria (todas asdistâncias de transporte); de sobrepreço no serviço novo (aditivado) de Concreto Betuminoso Usinadoa Quente - CBUQ, inclusive a aquisição e transporte dos insumos (areia, brita, filler e CBUQ);prejuízos decorrentes da alteração do tipo de revestimento do pavimento da rodovia BR-317/AM deAAUQ para CBUQ, sem que estivessem bem caracterizadas as razões técnicas para inviabilizar autilização do revestimento em Areia Asfalto Usinado Quente - AAUQ; tudo no âmbito do Contrato001/2009 Seinf/AM, além de impropriedades verificadas na atuação do Consórcio Supervisor dasobras - Contrato 010/2010 - Seinf/AM; e de irregularidades ocorridas no licenciamento ambiental daobra.

O empreendimento em tela está sendo executado pela Seinf/AM, por meio de delegação do Dnit Convênios 188/08-00 (Siafi 651836), no valor de R$ 76.776.239,50, referente à execução das obras depavimentação da BR-317; e 238/DPP/2010 (Siafi 660968), referente à execução da gestão ambientaldo empreendimento, no valor de R$ 16.673.839,83.

Do total de recursos federais previstos para os dois convênios (R$ 75.902.734,04) já foram repassadosR$ 62.899.157,95. A obra foi contemplada no Orçamento Geral da União no presente exercício comrecursos no valor de R$ 25.500.000,00 (vinte e cinco milhões e quinhentos mil reais), oriundos do PT26.782.1456.1428.0013 - 2011.

2 - ACHADOS DE AUDITORIA

2.1 - Superfaturamento decorrente de preços excessivos frente ao mercado.2.1.1 - Tipificação do achado:Classificação - grave com recomendação de paralisação (IG-P)Justificativa de enquadramento (ou não) no conceito de irregularidade grave da LDO - Quandoconsideradas as irregularidades graves com indicativo de paralisação apontadas neste relatório, opotencial prejuízo apurado totaliza R$ 23.501.743,30 (maio/2008), ou 30,6% do valor total previsto noconvênio 188/08-00 para execução das obras relativas ao empreendimento (R$ 76.776.239,50 -maio/2008).2.1.2 - Objetos nos quais o achado foi constatado:

34

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

(IG-P) - Contrato 001/2009-SEINF, 16/3/2009, Execução da construção e pavimentação da rodoviaBR-317AM, no trecho compreendido entre Boca do Acre (Km 416,0) e a Divisa AM/AC (Km 516,0),Construtora Colorado Ltda.Estimativa do valor potencial de prejuízo ao erário: 5.088.160,68

(IG-P) - Convênio 651836, Termo de Compromisso n.º 188/08-00, celebrado entre o Dnit e aSeinf/AM, referente à execução das Obras de pavimentação da BR-317, subtrecho Boca do Acre/AM -Divisa AM/AC, com extensão de 100 km, Secretaria de Estado de Infra-Estrutura do Estado doAmazonas.

2.1.3 - Medidas corretivas:- Repactuar o Contrato 001/2009 - Seinf/AM, corrigindo o preço do serviço CBUQ para R$ 59,62(maio/2008); e promover à glosa dos valores medidos à maior, para o serviço de CBUQ.

2.2 - Execução de serviços com qualidade deficiente.2.2.1 - Tipificação do achado:Classificação - grave com recomendação de paralisação (IG-P)Justificativa de enquadramento (ou não) no conceito de irregularidade grave da LDO - Quandoconsideradas as irregularidades graves com indicativo de paralisação apontadas neste relatório, opotencial prejuízo apurado totaliza R$ 23.501.743,30 (maio/2008), ou 30,6% do valor total previsto noconvênio 188/08-00 para execução das obras relativas ao empreendimento (R$ 76.776.239,50 -maio/2008).2.2.2 - Objetos nos quais o achado foi constatado: (IG-P) - Contrato 001/2009-SEINF, 16/3/2009, Execução da construção e pavimentação da rodoviaBR-317AM, no trecho compreendido entre Boca do Acre (Km 416,0) e a Divisa AM/AC (Km 516,0),Construtora Colorado Ltda.Estimativa do valor potencial de prejuízo ao erário: 18.413.582,62

(IG-P) - Convênio 651836, Termo de Compromisso n.º 188/08-00, celebrado entre o Dnit e aSeinf/AM, referente à execução das Obras de pavimentação da BR-317, subtrecho Boca do Acre/AM -Divisa AM/AC, com extensão de 100 km, Secretaria de Estado de Infra-Estrutura do Estado doAmazonas.

2.2.3 - Medidas corretivas:- Realizar minucioso estudo técnico, visando avaliar a necessidade de refazer os trabalhos deestabilização das camadas granulares estruturais e de execução do revestimento do pavimento, emvirtude da utilização de materiais inapropriados nas camadas de base e sub-base da rodovia.

2.3 - Adiantamento de pagamentos.

35

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

2.3.1 - Tipificação do achado:Classificação - grave com recomendação de continuidade (IG-C)Justificativa de enquadramento (ou não) no conceito de irregularidade grave da LDO - Airregularidade não se enquadra no disposto no inciso IV, do §1º, do art. 94, da Lei 12.309/2010 (LDO2011), uma vez que o possível prejuízo advindo do adiantamento de pagamentos apontado nãoapresenta materialidade relevante.2.3.2 - Objetos nos quais o achado foi constatado: (IG-C) - Contrato 001/2009-SEINF, 16/3/2009, Execução da construção e pavimentação da rodoviaBR-317AM, no trecho compreendido entre Boca do Acre (Km 416,0) e a Divisa AM/AC (Km 516,0),Construtora Colorado Ltda.Estimativa do valor potencial de prejuízo ao erário: 9.398.388,97

(IG-C) - Convênio 651836, Termo de Compromisso n.º 188/08-00, celebrado entre o Dnit e aSeinf/AM, referente à execução das Obras de pavimentação da BR-317, subtrecho Boca do Acre/AM -Divisa AM/AC, com extensão de 100 km, Secretaria de Estado de Infra-Estrutura do Estado doAmazonas.

2.4 - Superfaturamento decorrente de pagamento por serviço não executado.2.4.1 - Tipificação do achado:Classificação - grave com recomendação de continuidade (IG-C)Justificativa de enquadramento (ou não) no conceito de irregularidade grave da LDO - Airregularidade não se enquadra no disposto no inciso IV, do §1º, do art. 94, da Lei 12.309/2010 (LDO2011), uma vez que não apresenta materialidade relevante.2.4.2 - Objetos nos quais o achado foi constatado: (IG-C) - Contrato 001/2009-SEINF, 16/3/2009, Execução da construção e pavimentação da rodoviaBR-317AM, no trecho compreendido entre Boca do Acre (Km 416,0) e a Divisa AM/AC (Km 516,0),Construtora Colorado Ltda.Estimativa do valor potencial de prejuízo ao erário: 444.937,89

(IG-C) - Convênio 651836, Termo de Compromisso n.º 188/08-00, celebrado entre o Dnit e aSeinf/AM, referente à execução das Obras de pavimentação da BR-317, subtrecho Boca do Acre/AM -Divisa AM/AC, com extensão de 100 km, Secretaria de Estado de Infra-Estrutura do Estado doAmazonas.

2.5 - Critério de medição inadequado ou incompatível com o objeto real pretendido.2.5.1 - Tipificação do achado:Classificação - grave com recomendação de continuidade (IG-C)

36

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

Justificativa de enquadramento (ou não) no conceito de irregularidade grave da LDO - Airregularidade não se enquadra no disposto no inciso IV, do §1º, do art. 94, da Lei 12.309/2010 (LDO2011), uma vez que não apresenta materialidade relevante.2.5.2 - Objetos nos quais o achado foi constatado: (IG-C) - Contrato 001/2009-SEINF, 16/3/2009, Execução da construção e pavimentação da rodoviaBR-317AM, no trecho compreendido entre Boca do Acre (Km 416,0) e a Divisa AM/AC (Km 516,0),Construtora Colorado Ltda.Estimativa do valor potencial de prejuízo ao erário: 847.086,11

(IG-C) - Convênio 651836, Termo de Compromisso n.º 188/08-00, celebrado entre o Dnit e aSeinf/AM, referente à execução das Obras de pavimentação da BR-317, subtrecho Boca do Acre/AM -Divisa AM/AC, com extensão de 100 km, Secretaria de Estado de Infra-Estrutura do Estado doAmazonas.

2.6 - Superfaturamento decorrente de itens pagos em duplicidade.2.6.1 - Tipificação do achado:Classificação - grave com recomendação de continuidade (IG-C)Justificativa de enquadramento (ou não) no conceito de irregularidade grave da LDO - Airregularidade não se enquadra no disposto no inciso IV, do §1º, do art. 94, da Lei 12.309/2010 (LDO2011), uma vez que não apresenta materialidade relevante.2.6.2 - Objetos nos quais o achado foi constatado: (IG-C) - Contrato 001/2009-SEINF, 16/3/2009, Execução da construção e pavimentação da rodoviaBR-317AM, no trecho compreendido entre Boca do Acre (Km 416,0) e a Divisa AM/AC (Km 516,0),Construtora Colorado Ltda.Estimativa do valor potencial de prejuízo ao erário: 495.957,25

(IG-C) - Convênio 651836, Termo de Compromisso n.º 188/08-00, celebrado entre o Dnit e aSeinf/AM, referente à execução das Obras de pavimentação da BR-317, subtrecho Boca do Acre/AM -Divisa AM/AC, com extensão de 100 km, Secretaria de Estado de Infra-Estrutura do Estado doAmazonas.

2.7 - As condicionantes da Licença de Instalação não estão sendo atendidas.2.7.1 - Tipificação do achado:Classificação - grave com recomendação de continuidade (IG-C)Justificativa de enquadramento (ou não) no conceito de irregularidade grave da LDO - Airregularidade não se enquadra no disposto no inciso IV, do §1º, do art. 94, da Lei 12.309/2010 (LDO2011), uma vez que os possíveis danos ao meio ambiente advindos do descumprimento dascondicionantes da LI já ocorreram, pois a obra já se encontra em execução a mais de dois anos.

37

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

2.7.2 - Objetos nos quais o achado foi constatado: (IG-C) - Contrato 001/2009-SEINF, 16/3/2009, Execução da construção e pavimentação da rodoviaBR-317AM, no trecho compreendido entre Boca do Acre (Km 416,0) e a Divisa AM/AC (Km 516,0),Construtora Colorado Ltda.

(IG-C) - Contrato 010/2010-SEINF, Contrato de prestação de serviços de supervisão, coordenação econtrole das obras de melhoramentos e pavimentação na rodovia BR-317/AM, localizado no trechoBoca do Acre (km-416) - Divisa AM/AC (km-516), Consórcio Maia/Laghi.

(IG-C) - Convênio 651836, Termo de Compromisso n.º 188/08-00, celebrado entre o Dnit e aSeinf/AM, referente à execução das Obras de pavimentação da BR-317, subtrecho Boca do Acre/AM -Divisa AM/AC, com extensão de 100 km, Secretaria de Estado de Infra-Estrutura do Estado doAmazonas.

(IG-C) - Convênio 660968, 15/3/2010, Termo de Compromisso nº 238/DPP/2010, celebrado entre oDnit e a Seinf/AM, referente à execução da gestão ambiental das obras e serviços referentes àexecução da pavimentação da rodovia BR-317/AM,subtrecho Boca do Acre/AM (km 416,0) - DivisaAM/AC (km 526,7) - extensão: 110,7 km, Secretaria de Estado de Infra-Estrutura do Estado doAmazonas.

2.7.3 - Medidas corretivas:Execução dos programas e subprogramas estabelecidos no PBA, ajustando os quantitativosinicialmente previstos de acordo com a atual fase construtiva da obra.

Levantamento dos passivos e impactos ambientais decorrentes da execução da obra, propondo aadoção de medidas corretivas e mitigadoras para sanar as pendências ambientais detectadas.