Embed Size (px)

Citation preview

Foco nos resultadosCrescimento e geração de valor em um mundo de incertezas

www.pwc.com/ceosurveybrazil

8ª Pesquisa de Líderes Empresariais Brasileiros

Relatório final

PwC 8ª Pesquisa de Líderes Empresariais Brasileiros 1

Apresentação

As perspectivas para 2012 continuam incertas para a maioria das economias e há poucas chances de uma recuperação global coordenada. As grandes corporações do planeta, no entanto, não pretendem esperar que o cenário internacional melhore para fortalecer seus negócios e posicionam o Brasil dentre os três países mais importantes para suas perspectivas de crescimento este ano.

As tendências de longo prazo que incentivaram as empresas a investir no mundo emergente, a criar inovações e desenvolver talentos permanecem firmes, o que alimenta a confiança dos CEOs na expansão dos negócios, apesar das incertezas. Na verdade, depois de três anos de crise, os líderes empresariais estão mais preparados para lidar com turbulências e sabem que a instabilidade é um aspecto do ambiente de negócios com o qual precisarão conviver de agora em diante.

Na 8ª Pesquisa de Líderes Empresariais Brasileiros, que integra a 15ª Annual Global CEO Survey, nosso país volta a assumir uma posição de destaque no cenário internacional, tendência observada nas duas últimas edições da publicação. O Brasil se beneficia de uma mudança no foco de atuação das grandes corporações. A expansão continuada do poder de compra da população, que levou à incorporação de dezenas de milhões de pessoas a classe média na última década, atrai cada vez mais investimentos. De olho em um mercado crescente para seus produtos e serviços, as multinacionais começam a abrir mão do antigo modelo exportador e ajustam suas estratégias para implantar operações locais que permitam conhecer melhor seus consumidores e atender às suas necessidades.

É uma grande oportunidade e, como tal, impõe desafios. Um deles é a escassez de talentos para levar adiante essas operações, uma ameaça real ao crescimento das empresas apontada pela maioria dos CEOs. Há, porém, outros riscos no ambiente de negócios brasileiro, mencionados em várias edições anteriores da pesquisa, como o excesso de regulações, a infraestrutura precária e a elevada e complexa carga tributária. São questões que exigem resposta imediata, caso o país não queira perder espaço para outros mercados emergentes. Afinal, como revelam os CEOs entrevistados, os BRICs já começam a dividir a atenção dos investidores com outras economias em rápida expansão.

Nossa pesquisa é fruto da colaboração de mais de 1.200 líderes empresariais de todo o mundo, entre os quais vários brasileiros. Temos certeza de que as informações por esses líderes fornecidas e analisadas nas próximas páginas serão um insumo valioso nas discussões estratégicas das empresas brasileiras ao longo deste ano.

Fernando Alves Sócio-presidente PwC – Brasil

Foto

: Piti

Rea

li

2 PwC 8ª Pesquisa de Líderes Empresariais Brasileiros

O Brasil em destaque

• É o terceiro país mais citado como um dos mais importantes para a perspectiva de crescimento geral das empresas nos próximos 12 meses:

• Para as empresas brasileiras, os três países mais importantes para a expansão dos negócios são EUA (49%), Alemanha (21%) e China (19%).

• Acompanhando tendência global, o grau de confiança dos CEOs brasileiros no crescimento de receita de suas empresas nos próximos 12 meses caiu em relação à pesquisa anterior. Os que se mostravam muito confiantes eram 58% na edição de 2011 e agora são 42%.

• Os brasileiros estão inseguros e pessimistas quanto à evolução da economia global em 2012: 42% não sabem dizer se a situação vai melhorar ou piorar, enquanto 40% acham que vai piorar.

• No Brasil, a escassez de talentos (72%), o aumento da carga tributária (67%), a infraestrutura precária e o excesso de regulação (ambas com 65% de citações) são as principais preocupações dos CEOs nos âmbitos comercial, econômico e político.

• Para 74% dos brasileiros, a prioridade do governo deve ser melhorar a infraestrutura do país, enquanto 67% acreditam que deve ser a criação e o fomento de uma força de trabalho qualificada, área na qual 91% das empresas também planejam fazer investimentos.

• 86% dos CEOs brasileiros implantaram iniciativas de redução de custos em suas empresas nos últimos 12 meses. No entanto, apenas 38% afirmavam que pretendiam fazê-lo na pesquisa anterior. Este ano, 58% dizem que pretendem cortar custos.

• 65% dos brasileiros acham que o governo gerencia os impactos da crise internacional de modo eficaz.

• 100% dos brasileiros têm expectativa de expandir suas operações-chave no Oriente Médio e na África em 2012. A presença deles é de apenas 2% na primeira região e de 5% na segunda.

• Metade dos CEOs sediados em países desenvolvidos acredita que as economias emergentes são mais importantes para o futuro das suas empresas, da mesma forma que 68% dos CEOs localizados nos próprios mercados emergentes.

EUA BrasilChina

22% 15%30%

PwC 8ª Pesquisa de Líderes Empresariais Brasileiros 3

Índice

Crise de confiança ........................................................................4

Equilíbrio entre recursos globais e oportunidades locais ...............9

Resistência a crises globais e a riscos regionais ............................17

O desafio do talento ....................................................................19

Entrevistas .................................................................................24

Metodologia ...............................................................................40

4 PwC 8ª Pesquisa de Líderes Empresariais Brasileiros

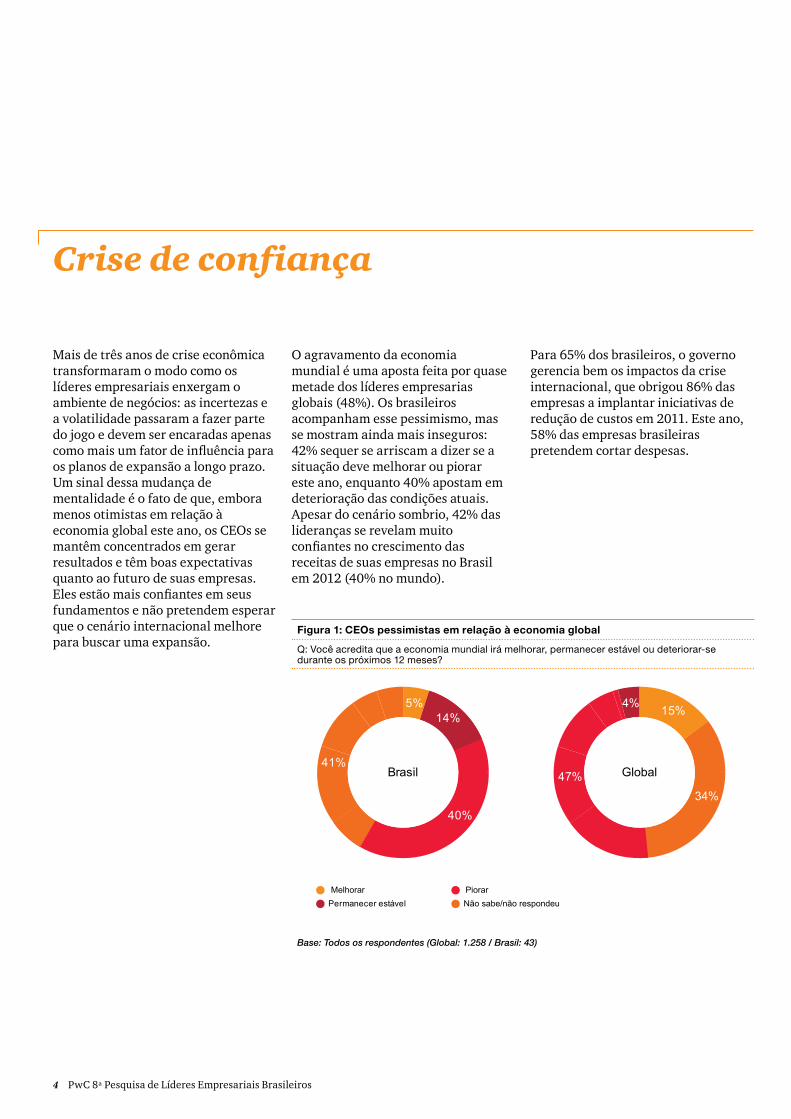

Figura 1: CEOs pessimistas em relação à economia global

Q: Você acredita que a economia mundial irá melhorar, permanecer estável ou deteriorar-se durante os próximos 12 meses?

Permanecer estávelMelhorar Piorar

Não sabe/não respondeu

5%14%

40%

41%

4% 15%

34%47%Brasil Global

Base: Todos os respondentes (Global: 1.258 / Brasil: 43)

Crise de confiança

Mais de três anos de crise econômica transformaram o modo como os líderes empresariais enxergam o ambiente de negócios: as incertezas e a volatilidade passaram a fazer parte do jogo e devem ser encaradas apenas como mais um fator de influência para os planos de expansão a longo prazo. Um sinal dessa mudança de mentalidade é o fato de que, embora menos otimistas em relação à economia global este ano, os CEOs se mantêm concentrados em gerar resultados e têm boas expectativas quanto ao futuro de suas empresas. Eles estão mais confiantes em seus fundamentos e não pretendem esperar que o cenário internacional melhore para buscar uma expansão.

O agravamento da economia mundial é uma aposta feita por quase metade dos líderes empresarias globais (48%). Os brasileiros acompanham esse pessimismo, mas se mostram ainda mais inseguros: 42% sequer se arriscam a dizer se a situação deve melhorar ou piorar este ano, enquanto 40% apostam em deterioração das condições atuais. Apesar do cenário sombrio, 42% das lideranças se revelam muito confiantes no crescimento das receitas de suas empresas no Brasil em 2012 (40% no mundo).

Para 65% dos brasileiros, o governo gerencia bem os impactos da crise internacional, que obrigou 86% das empresas a implantar iniciativas de redução de custos em 2011. Este ano, 58% das empresas brasileiras pretendem cortar despesas.

PwC 8ª Pesquisa de Líderes Empresariais Brasileiros 5

Figura 2: Cai a confiança dos CEOs no crescimento a curto prazo

Q: Qual é o seu grau de confiança na perspectiva de crescimento das receitas de sua empresa para os próximos 12 meses?

75

60

66

38

47

58

42

2631

41

52 50

21

31

48

40

0

10

20

30

40

50

60

70

80

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Brasil

Global

Base: Todos os respondentes (Global: 1.258 / Brasil: 43)

À primeira vista, o excesso de otimismo em relação aos negócios parece infundado. Afinal, os desdobramentos da crise europeia apontam para uma piora do cenário internacional. De qualquer modo, mesmo com a elevada confiança nas perspectivas de crescimento, houve uma reversão na tendência de alta verificada nos últimos dois anos (ver Figura 2). Talvez isso possa significar que estamos prestes a enfrentar outra turbulência como a de 2008, mas não apostamos nisso. Em nossa opinião, três importantes fatores inter-relacionados mantêm em níveis altos a confiança dos CEOs e fortalecem seu compromisso com a expansão dos negócios globais, apesar das incertezas:

As difíceis escolhas e transformações realizadas nos modelos de negócios desde 2008. Com balanços mais sólidos, estruturas de custos aperfeiçoadas e uma consciência maior dos riscos globais, os líderes estão mais preparados. Eles não acham que o crescimento será fácil, mas acreditam que têm melhores condições de enfrentar turbulências do que há quatro anos.

O aumento do fluxo de investimentos e comércio com as economias emergentes – mais pronunciado do que em qualquer outro período do passado e que criou um vasto potencial de mercado. Metade dos CEOs sediados em países desenvolvidos acredita que as economias emergentes são hoje mais importantes para o futuro das suas empresas, da mesma forma que 68% dos CEOs localizados nos próprios mercados emergentes (e 65% dos brasileiros). O mundo talvez sofra uma desaceleração temporária por problemas financeiros, mas essa mudança estrutural é possivelmente mais forte do que os problemas institucionais e a depressão econômica nos países desenvolvidos. O aumento gradual dos rendimentos e das oportunidades econômicas para milhões de pessoas no mundo em desenvolvimento tem enormes reflexos nos gastos com infraestrutura, tecnologias sustentáveis, produtos financeiros pessoais, na demanda por atendimento de saúde e na educação, entre outras áreas. Tudo isso tem impacto potencial positivo para a expansão dos negócios nessas regiões.

6 PwC 8ª Pesquisa de Líderes Empresariais Brasileiros

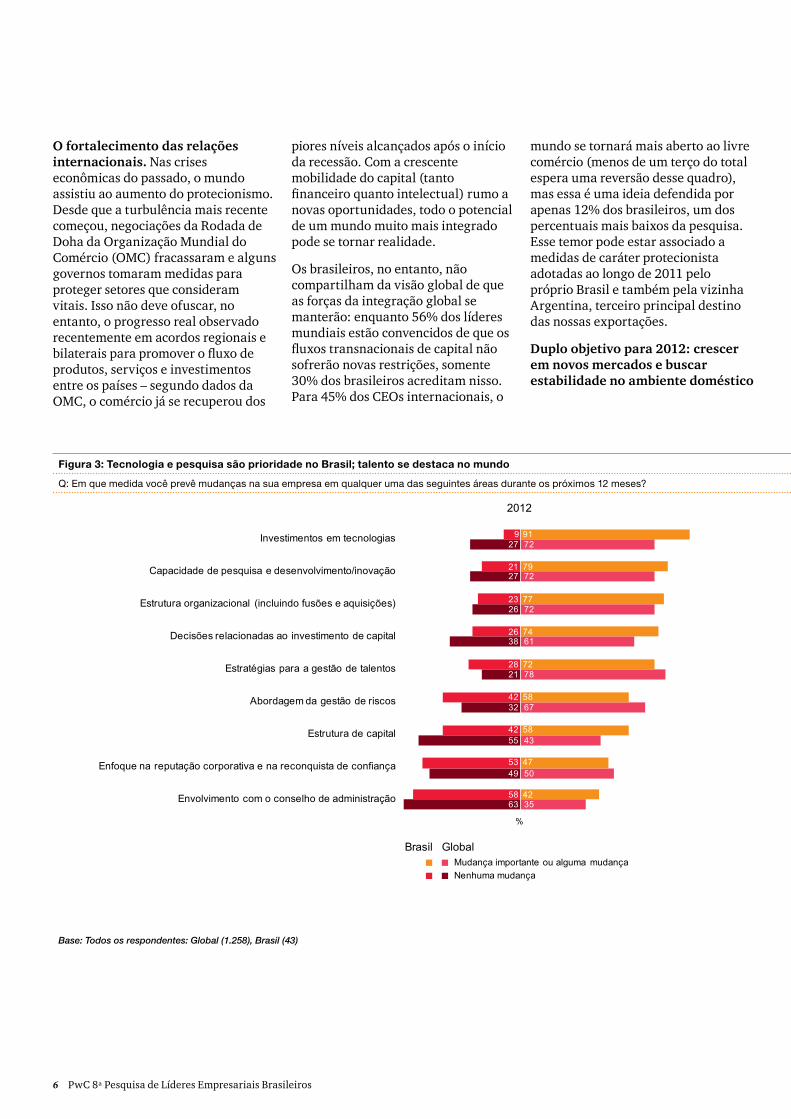

O fortalecimento das relações internacionais. Nas crises econômicas do passado, o mundo assistiu ao aumento do protecionismo. Desde que a turbulência mais recente começou, negociações da Rodada de Doha da Organização Mundial do Comércio (OMC) fracassaram e alguns governos tomaram medidas para proteger setores que consideram vitais. Isso não deve ofuscar, no entanto, o progresso real observado recentemente em acordos regionais e bilaterais para promover o fluxo de produtos, serviços e investimentos entre os países – segundo dados da OMC, o comércio já se recuperou dos

piores níveis alcançados após o início da recessão. Com a crescente mobilidade do capital (tanto financeiro quanto intelectual) rumo a novas oportunidades, todo o potencial de um mundo muito mais integrado pode se tornar realidade.

Os brasileiros, no entanto, não compartilham da visão global de que as forças da integração global se manterão: enquanto 56% dos líderes mundiais estão convencidos de que os fluxos transnacionais de capital não sofrerão novas restrições, somente 30% dos brasileiros acreditam nisso. Para 45% dos CEOs internacionais, o

Figura 3: Tecnologia e pesquisa são prioridade no Brasil; talento se destaca no mundo

Q: Em que medida você prevê mudanças na sua empresa em qualquer uma das seguintes áreas durante os próximos 12 meses?

63

55

49

38

32

26

27

27

21

35

43

50

61

67

72

72

72

78

Global

52

50

36

25

23

23

17

46

49

63

74

76

77

83

58

53

42

42

28

26

23

21

9

42

47

58

58

72

74

77

79

91

Envolvimento com o conselho de administração

Enfoque na reputação corporativa e na reconquista de confiança

Estrutura de capital

Abordagem da gestão de riscos

Estratégias para a gestão de talentos

Decisões relacionadas ao investimento de capital

Estrutura organizacional (incluindo fusões e aquisições)

Capacidade de pesquisa e desenvolvimento/inovação

Investimentos em tecnologias

Brasil

Nenhuma mudançaMudança importante ou alguma mudança

GlobalBrasil

Nenhuma mudançaMudança importante ou alguma mudança

34

42

22

24

10

18

16

66

58

78

76

90

82

84

Envolvimento com o conselho diretor

Estrutura de capital

Enfoque na reputação corporativa e na reconquista de confiança

Estrutura organizacional (incluindo fusões e aquisições)

Decisões relacionadas ao investimento de capital

Abordagem da gestão de riscos

Estratégias para a gestão de talentos

2012 2011

%

%

Base: Todos os respondentes: Global (1.258), Brasil (43)

mundo se tornará mais aberto ao livre comércio (menos de um terço do total espera uma reversão desse quadro), mas essa é uma ideia defendida por apenas 12% dos brasileiros, um dos percentuais mais baixos da pesquisa. Esse temor pode estar associado a medidas de caráter protecionista adotadas ao longo de 2011 pelo próprio Brasil e também pela vizinha Argentina, terceiro principal destino das nossas exportações.

Duplo objetivo para 2012: crescer em novos mercados e buscar estabilidade no ambiente doméstico

PwC 8ª Pesquisa de Líderes Empresariais Brasileiros 7

Como as empresas têm enfrentado condições globais voláteis desde 2008, os CEOs desenvolveram novas abordagens de gestão de riscos e novas estratégias de resposta, mas estão assumindo uma posição menos defensiva do que após a crise de 2008. O risco não está sendo ignorado, mas outras questões assumiram mais importância (ver Figura 3). Este ano, a prioridade é melhorar o desempenho nos mercados que são chave para o futuro dos negócios e buscar estabilidade e mais certezas no ambiente doméstico. Essa foi uma mensagem constantemente ouvida dos CEOs, independentemente de sua localização.

“Adotamos uma estratégia de proteção na maioria dos mercados maduros. Estamos dando mais atenção à realização de lucros e a como transferir o core business para áreas mais rentáveis”, explica Yang Yuanqing, presidente e CEO da Lenovo. “Nos mercados emergentes, adotamos sobretudo uma estratégia de ataque. Isso significa que, inicialmente, precisamos prestar mais atenção à participação de mercado do que ao lucro. Eu diria que é difícil fazer dinheiro quando se tem uma fatia de mercado menor do que 10%”.

Figura 3: Tecnologia e pesquisa são prioridade no Brasil; talento se destaca no mundo

Q: Em que medida você prevê mudanças na sua empresa em qualquer uma das seguintes áreas durante os próximos 12 meses?

63

55

49

38

32

26

27

27

21

35

43

50

61

67

72

72

72

78

Global

52

50

36

25

23

23

17

46

49

63

74

76

77

83

58

53

42

42

28

26

23

21

9

42

47

58

58

72

74

77

79

91

Envolvimento com o conselho de administração

Enfoque na reputação corporativa e na reconquista de confiança

Estrutura de capital

Abordagem da gestão de riscos

Estratégias para a gestão de talentos

Decisões relacionadas ao investimento de capital

Estrutura organizacional (incluindo fusões e aquisições)

Capacidade de pesquisa e desenvolvimento/inovação

Investimentos em tecnologias

Brasil

Nenhuma mudançaMudança importante ou alguma mudança

GlobalBrasil

Nenhuma mudançaMudança importante ou alguma mudança

34

42

22

24

10

18

16

66

58

78

76

90

82

84

Envolvimento com o conselho diretor

Estrutura de capital

Enfoque na reputação corporativa e na reconquista de confiança

Estrutura organizacional (incluindo fusões e aquisições)

Decisões relacionadas ao investimento de capital

Abordagem da gestão de riscos

Estratégias para a gestão de talentos

2012 2011

%

%

Base: Todos os respondentes: Global (1.258), Brasil (43)

8 PwC 8ª Pesquisa de Líderes Empresariais Brasileiros

Para atingir esses objetivos, os CEOs têm novas prioridades, indicadas a seguir e descritas em mais detalhes ao longo deste relatório:

Reconfiguração de operações para atender às necessidades dos mercados locais: Os CEOs estão desenvolvendo recursos locais em regiões-chave, ampliando sua presença operacional, estabelecendo alianças estratégicas e criando redes de pesquisa e desenvolvimento (P&D), suporte a manufatura e atendimento. Eles estão adaptando a forma de se lançar no mercado, reconfigurando processos e, às vezes, modelos operacionais completos.

Maior integração amplia abordagem de riscos: É como se as turbulências estivessem se multiplicando, com efeitos sobre cadeias de suprimentos altamente dispersas e sintonizadas. Durante 2011, as empresas globais precisaram enfrentar um gama de riscos globais de alto impacto e não relacionados –

que incluíram protestos políticos, um desastre nuclear, grandes enchentes e uma crise de dívida soberana. Com tudo isso, os CEOs aprenderam que uma gestão prudente de riscos deve se concentrar menos nas probabilidades de eventos específicos do que em uma compreensão melhor de suas possíveis consequências. Muitas empresas não foram diretamente afetadas pela improvável crise de Fukushima, por exemplo, ou pelas enchentes da Tailândia. No entanto, todas as empresas devem se preparar para distúrbios na cadeia de suprimentos tão graves quanto os causados por esses dois eventos.

Transformação do talento em questão estratégica: Não contar com as pessoas certas nas posições certas é uma importante ameaça para muitos CEOs. Um em cada quatro líderes entrevistados pela pesquisa global afirmou que deixou de perseguir uma oportunidade de mercado ou precisou cancelar ou adiar uma iniciativa estratégica por limitações de

qualificação da empresa. No Brasil, o problema se mostra ainda mais grave: o percentual foi de 42%, quase o dobro. Nessa área, há problemas de curto prazo, como uma carência aguda de gerentes treinados e de técnicos qualificados, mas há também preocupações de longo prazo, como a que diz respeito à capacidade dos sistemas educacionais, de modo geral, para atender às necessidades das empresas.

Mais tempo para conhecer o cliente: Preocupados em manter uma boa forma para enfrentar a concorrência em novos mercados, os CEOs, no Brasil e no mundo, querem dedicar mais tempo a conversar com os clientes, desenvolver um canal de lideranças e talentos, melhorar a eficiência organizacional e definir sua estratégia e a exposição a riscos. Os líderes pretendem dar pouca prioridade a reuniões com o conselho diretor e os acionistas ou com credores e provedores de capital.

Figura 4: Prioridades pessoais dos CEOs

Q: Você gostaria de pessoalmente poder dedicar mais tempo, menos tempo ou o mesmo tempo a cada uma das seguintes atividades?

83

74

69

49

40

26

19

10

7

66

66

57

51

34

5

40

4

5

Formação de lideranças e talentos

Reunir-se com os clientes

Melhorar a eficiência organizacional

Definir estratégia e gerenciar riscos

Atividades pessoais e trabalho voluntário

Reunir-se com orgãos reguladores e formuladores de políticas

Desenvolver operações fora do mercado doméstico

Reunir-se com o conselho de administração e os acionistas

Reunir-se com credores e provedores de capital

Brasil Global

Prioridade líquida (% de respondentes que responderam “mais tempo” menos % de respondentes que respondeu “menos tempo”)Base: Todos os participantes: Global (1.258), Brasil (43)

PwC 8ª Pesquisa de Líderes Empresariais Brasileiros 9

Equilíbrio entre recursos globais e oportunidades locais

Uma estratégia sensata de globalização nos dias atuais significa muito mais do que fabricar barato em um lugar e vender em outro. A forma de configurar as operações corporativas mudou. A empresa indiana Tata, por exemplo, é hoje a maior fabricante do Reino Unido. A HTC, de Taiwan, é pioneira no uso do software Android, do Google. Novas estratégias operacionais são necessárias para alcançar o sucesso em cada mercado.

“É preciso inovar, projetar, fabricar e selecionar fornecedores locais para ter sucesso em qualquer lugar”, diz David Cote, presidente e CEO da Honeywell. E é nisso que os executivos estão investindo: desenvolver operações totalmente maduras, o que inclui manufatura em cada um dos mercados prioritários, estabelecer relacionamentos mais profundos com os clientes, inovar totalmente, aproveitar o talento local, reduzir riscos e fortalecer as cadeias de suprimentos.

Mais de 60 diferentes países foram indicados como importantes para expansão dos negócios. Os CEOs estão sendo guiados pela demanda dos consumidores na escolha de seus mercados prioritários. O crescimento sólido e o aumento do poder de consumo interno em mais economias (ver Figura 5), como Indonésia e Turquia, por exemplo, tornam ultrapassada a mentalidade de investimento antes concentrada apenas nos BRICs. Ainda assim, a China encabeça a lista dos países prioritários para expansão das empresas, com 30% das citações. O Brasil, com 15%, ocupa a terceira colocação, atrás dos EUA (22%).

Estados Unidos e Alemanha, são até agora um dos poucos portos seguros para os investidores mesmo no centro da crise europeia, aparecem na lista de três países mais importantes indicados pela maioria dos CEOs, tanto nos mercados desenvolvidos como nos emergentes. A China se mostra mais importante para os desenvolvidos, com 37% de menções, em comparação com 24% das economias emergentes.

“É preciso inovar, projetar, fabricar e selecionar fornecedores locais para ter sucesso em qualquer lugar”

David CoteCEO Honeywell

10 PwC 8ª Pesquisa de Líderes Empresariais Brasileiros

Para os CEOs brasileiros, os mercados mais importantes são: EUA (49%), Alemanha (21%) e China (19%). A menção aos EUA, maior economia do mundo, e à China, a de mais rápido crescimento, parece bastante óbvia, mas a presença da Alemanha na lista talvez surpreenda. Nação mais populosa da União Europeia, a Alemanha é também a quarta maior economia do planeta, com mão de obra qualificada, indústria diversificada e infraestrutura desenvolvida. Em 2008, houve queda nos fluxos de investimento recebidos, mas como o país conseguiu gerenciar

Figura 5: CEOs miram a expansão do poder de compra nos mercados emergentes

Consumo per capita a taxas de câmbio correntes

2010202020

10

5

Austrália

Canadá

China & Hong Kong

Japão

Coreia

Rússia

Índia

Turquia

África Sub Saariana

América Latina

Estados Unidos

UniãoEuropeia

ASEAN

OrienteMédio e Norte

da América

Base: Oxford EconomicsConsumo per capita em valores de dezembro 2011/taxas de câmbio correntesem US$ milhões

melhor os efeitos da crise, os recursos começaram a voltar no ano seguinte. Hoje a nação alemã é vista como verdadeiro motor da Europa, sendo a terceira maior exportadora do mundo, principalmente de bens intermediários, que sofrem menos concorrência da indústria chinesa.

Todos os CEOs brasileiros entrevistados têm expectativa de expandir suas operações-chave no Oriente Médio e na África em 2012. A presença deles é de apenas 2% na primeira região e de 5% na segunda.

Para os CEOs brasileiros, os mercados mais importantes são: EUA (49%), Alemanha (21%) e China (19%).

PwC 8ª Pesquisa de Líderes Empresariais Brasileiros 11

Os objetivos de expansão das empresas entrevistadas são semelhantes nos dez principais países mencionados (ver Figura 6). Desenvolver a capacidade manufatureira, por exemplo, é essencial para muitos CEOs em cada um dos seus principais mercados. A China enfrenta concorrência crescente de novos polos de produção identificados pelas empresas. Entre os líderes globais que citaram o Brasil e a Índia como importantes para suas perspectivas de crescimento, cerca de um terço mencionou a fabricação local como um objetivo a ser alcançado em 2012; 31% planejam desenvolver a capacidade manufatureira na Rússia, e 30%, na China. Um padrão

Figura 6: Ampliar o portfólio de clientes não é o único objetivo dos CEOs nos principais mercados internacionais

Q: Quais dos seguintes objetivos você espera alcançar nos próximos 12 meses? (Os 10 principais países mencionados como resposta à pergunta “Quais três países, excluindo aquele em que você está sediado, são os mais importantes para a sua perspectiva de crescimento geral nos próximos 12 meses?”)

AustráliaJapãoFrançaReino UnidoRússia

AlemanhaÍndiaBrasilEstados UnidosChina

Desenvolver capacidade de pesquisa e desenvolvimento/inovação ou adquirir propriedade intelectualDesenvolver capacidade manufatureira

Ter acesso a matérias-primas ou componentes

Ter acesso a fontes locais de capital

Desenvolver capacidade de execução de serviços internos

Ter acesso à base de talentos locais

Ampliar portfólio de clientes

79

55

46

14

34

30

27

87

53

49

1626

31

19

78

47

36

125

12

22

76

42

38

96

11

15

81

44

34

1021

10

29

85

49

36

1719

21

19

71

46

30

23

1917

26

83

61

55

1131

33

22

79

61

54

1231

38

31

72

32

32

1614

10

24

Base: China (383); EUA (275); Brasil (188); Índia (176); Alemanha (152); Rússia (101); Reino Unido (81); França (66); Japão (62); Austrália (53)

semelhante é registrado para o desenvolvimento de produtos: o objetivo é buscar inovações em cada um dos mercados-chave.

A recuperação do investimento estrangeiro direto (IED) em 2010 confirma essa tendência.1 Os fluxos de entrada de investimentos no Brasil e na Indonésia mais do que dobraram de 2006 a 2010, ultrapassando assim a alta de 70% verificada para a China e a Rússia nesse mesmo indicador. Nas economias maduras, no entanto, esses fluxos estão estacionados – ou caíram acentuadamente, no caso da União Europeia. Enquanto os movimentos de saída dos países membros da

Organização para a Cooperação e o Desenvolvimento Econômico (OCDE) também diminuíram no período, os da Índia aumentaram para US$ 14,6 bilhões e os da China quase triplicaram para US$ 60,1 bilhões.

O IDE é geralmente visto como uma medida do compromisso operacional das empresas com o país em que investem e oferece potencial tanto para a criação de empregos quanto para a transferência de conhecimento. O aumento desse indicador reflete, portanto, relações transnacionais muito mais profundas do que apenas a observação dos volumes de comércio poderia proporcionar.

1 OECD FDI in Figures (revisão – outubro/2011)

12 PwC 8ª Pesquisa de Líderes Empresariais Brasileiros

A influência dos tributos

Começar do zero ou comprar? As aquisições são sempre um elemento importante dos planos de crescimento de uma empresa. Este ano, elas devem ser um componente mais estratégico para os CEOs baseados em mercados desenvolvidos, refletindo talvez a consolidação clássica das economias maduras: 15% dizem que as fusões e aquisições oferecem a principal oportunidade de crescimento para suas empresas em 2012, em comparação com 10% nas economias emergentes. Para o Brasil, o percentual é de 14%.

O ano de 2011 foi ativo no fechamento de acordos nos países desenvolvidos: 26% dos CEOs concluíram uma transação transnacional. A pesquisa deste ano indica a possibilidade de uma leve retração no fechamento de negócios internacionais nos próximos 12 meses: 28% dos executivos globais planejam concluir um acordo transnacional, em comparação com 34% na pesquisa do ano anterior. No Brasil, o movimento é oposto: o percentual dos interessados nessas transações passou de 30% para 37%.

Oportunidades de mercado, recursos naturais, talento... todos esses fatores importam quando as empresas decidem onde e como instalar suas operações. Mas os impostos talvez sejam o aspecto mais importante: 88% dos líderes brasileiros e 44% dos globais dizem que a política tributária do governo é um ‘fator de influência significativo’ na decisão sobre suas instalações. Como forma de incentivar a entrada de investimentos, a concorrência entre as nações na área tributária vem crescendo.

Empresas, inovação e trabalhadores qualificados serão atraídos por países em que o sistema tributário estimule o crescimento econômico. E os líderes executivos estão mais atentos aos aumentos de impostos

causados pela elevação de dívidas e déficits fiscais, sobretudo nas economias desenvolvidas, fator que pode levar 32% dos líderes brasileiros e 29% dos globais a fazer mudanças em suas estratégias de crescimento. A alta da carga tributária é fator de preocupação para 67% dos CEOs no Brasil e para 55% no mundo.

Nessa área, o Brasil tem feito progressos tímidos em comparação com outros países no sentido de reformar seu sistema tributário para ajudar as empresas a crescer e atrair investimentos e emprego. Em sete anos, mais de 60% das economias facilitaram o pagamento de impostos, promovendo 244 reformas, segundo o estudo “Paying Taxes 2012”, realizado pela PwC, pelo Banco Mundial e pela IFC. A publicação mede a facilidade de pagar impostos em 183 países.

No mundo, a alíquota média de imposto total foi reduzida em 8,5% desde 2006; o tempo necessário para cumprir as obrigações tributárias diminuiu mais de dois dias por ano (54 horas); e o número de pagamentos de impostos foi reduzido em cinco. No mesmo período, a alíquota brasileira caiu 1,7%, o número de pagamentos foi reduzido em um e o tempo gasto no cumprimento das obrigações tributárias foi mantido no patamar de 2.600 horas, de longe o pior resultado entre todos os países. Para se ter uma ideia do quanto essa situação é ruim, a Bolívia, que ocupa apenas uma posição melhor do que o Brasil nesse quesito, registra 1.080 horas. A média global é de 277 horas.

PwC 8ª Pesquisa de Líderes Empresariais Brasileiros 13

Figura 7: Maioria pretende promover redução de custos em 2012

Q: Quais das seguintes atividades de reestruturação você planeja iniciar nos próximos 12 meses?

GlobalBrasil

Completar uma fusão ou aquisição transnacional

Desinvestir participação majoritária em uma empresa ou sair de um mercado importante

Terceirizar um processo ou departamento corporativo

Internalizar um processo ou departamento corporativo anteriormente terceirizado

Implantar um processo de redução de custos

Fazer uma aliança estratégica ou um empreendimento conjunto

Terminar uma aliança estratégica ou empreendimento conjunto 23

12

3728

1614

2633

516

5866

5149

Base: Todos os respondentes: Global (1.258), Brasil (43)

O conjunto de potenciais compradores está se tornando mais diversificado, como também os alvos das aquisições. A maioria dos negócios costuma ter como investidores empresas norte-americanas e europeias, mas os chineses e os indianos estão despontando nessa área, uma tendência que deve continuar.

A atenção em relação a essas transações, porém, deve ser grande. Mesmo em uma época na qual os ativos podem ser comprados por preços atraentes, as aquisições são sempre arriscadas, em especial as executadas em mercados emergentes – as mais populares nos dias de hoje. Em nossa experiência, observamos o fracasso de 50% a 60% dos acordos submetidos a due diligence nesses mercados.

O motivo mais comum é a dificuldade de justificar as avaliações realizadas. Na China, por exemplo, o forte crescimento, a concorrência de interessados estrangeiros e nacionais e um setor de private equity em crescimento inflaram o valor das avaliações.

Os compradores também precisam aprender novas competências de integração pós-fusão para aumentar as chances de sucesso dessas transações. Acreditamos que mais de 10% dos negócios são motivo de preocupação depois de concluídos. Em uma avaliação feita de dez casos amplamente divulgados, descobrimos que os problemas identificados após a transação custaram ao comprador, em média, 49% do investimento original.

Na Índia e na China, você precisa esquecer os produtos que tem e começar do zero. Começar com aquilo que eles precisam e desenvolver a partir daí.

Lázaro CamposCEO Swift

14 PwC 8ª Pesquisa de Líderes Empresariais Brasileiros

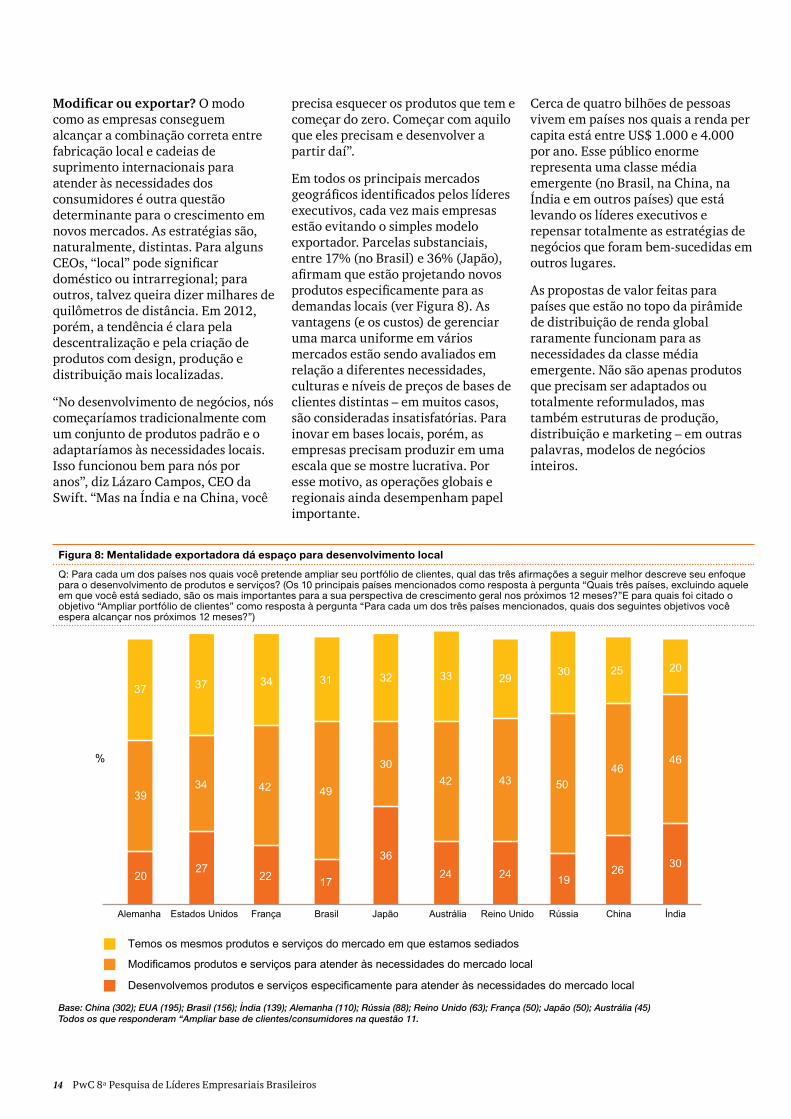

Modificar ou exportar? O modo como as empresas conseguem alcançar a combinação correta entre fabricação local e cadeias de suprimento internacionais para atender às necessidades dos consumidores é outra questão determinante para o crescimento em novos mercados. As estratégias são, naturalmente, distintas. Para alguns CEOs, “local” pode significar doméstico ou intrarregional; para outros, talvez queira dizer milhares de quilômetros de distância. Em 2012, porém, a tendência é clara pela descentralização e pela criação de produtos com design, produção e distribuição mais localizadas.

“No desenvolvimento de negócios, nós começaríamos tradicionalmente com um conjunto de produtos padrão e o adaptaríamos às necessidades locais. Isso funcionou bem para nós por anos”, diz Lázaro Campos, CEO da Swift. “Mas na Índia e na China, você

precisa esquecer os produtos que tem e começar do zero. Começar com aquilo que eles precisam e desenvolver a partir daí”.

Em todos os principais mercados geográficos identificados pelos líderes executivos, cada vez mais empresas estão evitando o simples modelo exportador. Parcelas substanciais, entre 17% (no Brasil) e 36% (Japão), afirmam que estão projetando novos produtos especificamente para as demandas locais (ver Figura 8). As vantagens (e os custos) de gerenciar uma marca uniforme em vários mercados estão sendo avaliados em relação a diferentes necessidades, culturas e níveis de preços de bases de clientes distintas – em muitos casos, são consideradas insatisfatórias. Para inovar em bases locais, porém, as empresas precisam produzir em uma escala que se mostre lucrativa. Por esse motivo, as operações globais e regionais ainda desempenham papel importante.

Cerca de quatro bilhões de pessoas vivem em países nos quais a renda per capita está entre US$ 1.000 e 4.000 por ano. Esse público enorme representa uma classe média emergente (no Brasil, na China, na Índia e em outros países) que está levando os líderes executivos e repensar totalmente as estratégias de negócios que foram bem-sucedidas em outros lugares.

As propostas de valor feitas para países que estão no topo da pirâmide de distribuição de renda global raramente funcionam para as necessidades da classe média emergente. Não são apenas produtos que precisam ser adaptados ou totalmente reformulados, mas também estruturas de produção, distribuição e marketing – em outras palavras, modelos de negócios inteiros.

Figura 8: Mentalidade exportadora dá espaço para desenvolvimento local

Q: Para cada um dos países nos quais você pretende ampliar seu portfólio de clientes, qual das três afirmações a seguir melhor descreve seu enfoque para o desenvolvimento de produtos e serviços? (Os 10 principais países mencionados como resposta à pergunta “Quais três países, excluindo aquele em que você está sediado, são os mais importantes para a sua perspectiva de crescimento geral nos próximos 12 meses?”E para quais foi citado o objetivo “Ampliar portfólio de clientes” como resposta à pergunta “Para cada um dos três países mencionados, quais dos seguintes objetivos você espera alcançar nos próximos 12 meses?”)

Temos os mesmos produtos e serviços do mercado em que estamos sediados

Modificamos produtos e serviços para atender às necessidades do mercado local

Desenvolvemos produtos e serviços especificamente para atender às necessidades do mercado local

Alemanha Estados Unidos França Brasil Japão Austrália Reino Unido Rússia China Índia

2027

29

22 24 24 19

42 42 43 5046

30

46

25 20

26

49

17

39

37 37

34

36

34 31

30

32 33 30

%

Base: China (302); EUA (195); Brasil (156); Índia (139); Alemanha (110); Rússia (88); Reino Unido (63); França (50); Japão (50); Austrália (45)Todos os que responderam “Ampliar base de clientes/consumidores na questão 11.

PwC 8ª Pesquisa de Líderes Empresariais Brasileiros 15

Para ter sucesso, é preciso entender como segmentar os clientes e qual é a dinâmica por trás desse processo. A categorização – inclusive de preços – é menos importante do que resolver um conjunto específico de problemas do consumidor que não estejam sendo solucionados pelos produtos existentes.

Inovação em várias frentes. Aproximadamente três quartos dos CEOs no Brasil e no mundo planejam promover mudanças nas áreas de P&D e de inovação em 2012. Isso está parcialmente relacionado à ampliação do conceito de inovação. Executivos de setores que passam por transformações aceleradas exigem inovações radicais. Se as suas empresas não conseguirem criar rapidamente novos produtos ou serviços desejados pelos clientes, eles não sobreviverão. Inovação, no entanto, não representa apenas mudanças em produtos ou serviços – às vezes significa reduzir custos de processos (para 79% dos brasileiros) ou formar alianças estratégicas para promover a colaboração (51%). Cada aspecto do negócio é candidato à reinvenção. Os executivos pretendem transformar seus modelos de receita e margem – e a organização também – para encontrar maneiras melhores de inovar em diferentes dimensões.

Apoiar a capacidade de inovação está no topo das prioridades dos CEOs este ano e nas edições passadas da Pesquisa Global de Líderes. Isso é certamente um reflexo dos acelerados avanços tecnológicos observados em vários setores. Cada vez mais, ser inovador também representa um fator básico de diferenciação. “Hoje, tudo é commodity. A qualidade de serviço é uma commodity, o preço é uma commodity. Mas há duas coisas que farão diferença para a sua empresa ou perfil profissional: atendimento e relacionamento com o cliente e inovação”, afirma Luiza Helena Trajano, presidente da rede de varejo Magazine Luiza.

Os líderes executivos dos setores de seguros e gestão de ativos são aqueles mais inclinados a enfatizar a inovação dos modelos de negócios – geralmente tirando proveito de novas tecnologias. Seus clientes estão gerando volumes enormes de informações que as empresas podem capturar e analisar para definir modelos com base em uma cadeia de suprimentos totalmente

“ Mas há duas coisas que farão diferença para a sua empresa ou perfil profissional: atendimento e relacionamento com o cliente e inovação”

Luiza Helena TrajanoPresidente Magazine Luiza

digital. Uma compreensão mais ampla do comportamento do consumidor pode, por exemplo, mudar o sistema de criação de apólices de seguros para os clientes.

Executivos dos ramos de comunicação e de mídia e entretenimento, que enfrentam uma rápida dinâmica de mudanças, são os mais ativos em todas as frentes, seja na redefinição dos esforços de inovação para produtos e serviços existentes ou para produtos totalmente novos, em novos modelos de negócios. A intensidade da concorrência continua a crescer, porém, em praticamente todos os setores, especialmente porque a Internet transforma as possibilidades de atuação das empresas. A inovação está eliminando as fronteiras da concorrência entre os setores, conforme aponta o CEO e presidente do Banco Bilbao Vizcaya Argentaria (BBVA) SA, Francisco González: “Nossos futuros concorrentes não serão bancos tradicionais, mas grandes empresas de tecnologia”.

16 PwC 8ª Pesquisa de Líderes Empresariais Brasileiros

Embora as atividades primárias de pesquisa e desenvolvimento ainda sejam conduzidas em grande parte nos mercados de origem, as empresas estão transferindo gradualmente alguns recursos para seus novos mercados prioritários. Os gastos de afiliadas estrangeiras de multinacionais americanas em P&D, por exemplo, cresceram para 15,6% do total das multinacionais em 2009, em comparação com 12,5% em 1999, segundo um relatório recente da Agência Americana de Análise Econômica. Os gastos totais com P&D na Ásia superaram os níveis da União Europeia, e o Goldman Sachs prevê que ultrapassarão os gastos americanos antes de 2020, em grande parte devido ao rápido ritmo de crescimento da China.

Mais inovações criadas em economias emergentes estão fluindo para outros mercados, segundo os CEOs. “Para mim, uma das mudanças interessantes que estão acontecendo no mundo, especialmente em nossa empresa, é o lugar onde a inovação ocorre e para onde ela migra”, diz o CEO e presidente da Marsh & McLennan Companies Inc., Brian Duperreault. “Tradicionalmente, a inovação estava no mundo desenvolvido. Nós tínhamos as ideias e as transferíamos para o mundo emergente. Agora, as chances são iguais, ou até maiores, de que ideias inovadoras surjam no mundo em desenvolvimento, onde está a ação, onde a necessidade de entregar mais por menos é ainda mais premente. Atualmente, estamos trabalhando em tantas ideias vindas da China e da Índia, por exemplo, quanto o fazíamos antes com as dos EUA e da Europa”.

O Brasil investe hoje apenas 1,1% do PIB em pesquisa e desenvolvimento, mas tem feito esforços para expandir sua capacidade de inovação. Em 2011, o país subiu 21 posições em um ranking global sobre o tema elaborado pela escola mundial de negócios Insead em parceria com a Confederação da Indústria Indiana (CII). O país foi da 68ª para a 47ª posição em uma lista de 125 países, depois de ter despencado 18 posições no ano anterior. Entre os indicadores avaliados estão patentes por milhão de habitantes, prazo médio de abertura de empresas, investimentos em pesquisa e desenvolvimento, usuários de internet em banda larga e celulares por cem habitantes.2

Na pesquisa deste ano, a disposição dos brasileiros para inovar se manifesta principalmente nos principais planos de mudança para 2012 (ver Figura 3): 91% dos entrevistados pretendem adotar uma nova abordagem na área de investimentos em tecnologia e 79% preveem transformações na capacidade de pesquisa e desenvolvimento/inovação.

2 The Global Innovation Index 2011 - Accelerating Growth and Development. Soumitra Dutta, INSEAD

PwC 8ª Pesquisa de Líderes Empresariais Brasileiros 17

Resistência a crises globais e a riscos regionais

No Brasil e no mundo, os CEOs revelam que estão menos inclinados este ano a promover mudanças na abordagem de gestão de riscos do que em outras áreas prioritárias, como o recrutamento e a retenção de talentos ou a estrutura organizacional. Medidas importantes de defesa já foram adotadas: a qualidade dos balanços melhorou e as reservas de caixa aumentaram. Além disso, os riscos corporativos são discutidos com mais frequência nas reuniões da diretoria.

Há também mais consciência sobre a natureza e a evolução dos riscos em cada mercado e sobre como ameaças locais podem tomar dimensão global. Além disso, a velocidade de desdobramento dos eventos de risco – e sua capacidade de afetar outras categorias de risco – parece estar aumentando. Nos últimos 12 meses, 60% dos CEOs brasileiros (56% dos globais) afirmaram que suas empresas foram prejudicadas pela crise da dívida soberana na Europa, outros 21% (29% na pesquisa global) disseram ter sofrido impacto do terremoto e do tsunami no Japão e 9% (21% no mundo) citaram os protestos políticos no Oriente Médio.

Importantes mudanças operacionais ampliaram a resistência da organização. Após as catástrofes no Japão, por exemplo, os CEOs da Ásia e do Pacífico se concentraram em acelerar a capacidade de reação das empresas aos choques que afetam a cadeia de suprimentos.3 Eles buscaram novos locais para suas operações e reforçaram as construções. Outras áreas consideradas críticas para a gestão de crises futuras são a logística de abastecimento e o aprimoramento dos planos de contingência.

As empresas também estão aprendendo que a preparação para lidar com a incerteza exige um foco nas consequências das crises corporativas. Essa abordagem pode levar a discussões mais estratégicas sobre riscos. Em nossa experiência, quando o foco está na preparação para responder às consequências, os debates ocorrem entre as pessoas envolvidas com estratégia, operações, gestão de riscos, gestão de crises e gestão de continuidade dos negócios. Em contrapartida, o foco na avaliação da probabilidade de riscos específicos tende a permanecer teórico e alcança apenas os gestores de riscos, não os responsáveis por reagir à crise.

Uma empresa com atuação global precisa ter estratégias operacionais para lidar com uma gama de possíveis problemas bastante diferentes.

3 “APEC: The future redefined”, pesquisa da PwC com líderes executivos em 21 economias da Ásia e do Pacífico (novembro de 2011).

18 PwC 8ª Pesquisa de Líderes Empresariais Brasileiros

Comparar a forma como os CEOs percebem as ameaças a seus negócios oferece algumas ideias sobre os principais riscos nas diferentes regiões (ver Figura 9). Uma empresa com atuação global precisa ter estratégias operacionais para lidar com uma gama de possíveis problemas bastante diferentes. O risco da volatilidade econômica global é uma ameaça comum a todas as regiões, da mesma forma que a instabilidade dos mercados e os déficits públicos crescentes, uma preocupação citada por mais de metade dos CEOs, independentemente de sua origem.

No Brasil, as preocupações comerciais, políticas e econômicas se concentram na disponibilidade de qualificações- -chave no mercado (72%), no aumento da carga tributária (67%), no impacto da infraestrutura precária para as perspectivas de crescimento e no excesso de regulação (ambas com 65% de citações). Os CEOs naturalmente querem que os governos enfrentem esses problemas. Para 74% dos brasileiros, a prioridade deve ser melhorar a infraestrutura do país, enquanto 67% acreditam que deve ser a criação e o fomento de uma força de trabalho qualificada, área na qual 91% das empresas também planejam fazer investimentos.

Figura 9: A incerteza econômica global continua sendo a principal ameaça para as perspectivas de crescimento

Q: Qual é o seu grau de preocupação em relação às seguintes ameaças potenciais para as suas perspectivas de crescimento?

Brasil

Ameaças econômicas e políticasAmeaças comerciais Indica mesma classificação

Disponibilidade de qualificações-chave

Disponibilidade de qualificações-chave

Disponibilidade de qualificações-chave

Disponibilidade de qualificações-chave

Incapacidade definanciar o crescimento

Incapacidade definanciar o crescimento

Suborno e corrupção

Suborno e corrupção

Suborno e corrupção

Disponibilidade de qualificações-chave

Novos entrantes no mercado

Novos entrantes no mercado

Mudança dos consumidores

Mudança dos consumidores

Mudança dos consumidores

Aumento da carga tributária

Aumento da carga tributária

Aumento da carga tributária

Aumento da carga tributária

Aumento da carga tributária

Excesso de regulação

Excesso de regulação

Excesso de regulação

Excesso de regulação

Excesso de regulação

Falta de estabilidade nos mercados de capital

Falta de estabilidade nos mercados de capital

Falta de estabilidade nos mercados de capital

Falta de estabilidade nos mercados de capital

Inadequação da infraestrutura básica

Crescimento econômico incerto ou volátil

Crescimento econômico incerto ou volátil

Crescimento econômico incerto ou volátil

Crescimento econômico incerto ou volátil

Crescimento econômico incerto ou volátil

Crescimento econômico incerto ou volátil

Inflação

Inflação

Inflação Inflação

Inflação

Volatilidade da taxa de câmbio

Volatilidade da taxa de câmbio

Volatilidade da taxa de câmbio

Volatilidade da taxa de câmbio

Volatilidade da taxa de câmbio

Volatilidade da taxa de câmbio

Segurança da cadeia de suprimentos

Déficit público

Déficit público

Déficit público

Custos energéticos

Custos energéticos

Déficit público

Déficit público

Suborno e corrupção

Têndencias protecionistas de governos nacionais

Têndencias protecionistas de governos nacionais

Têndencias protecionistas de governos nacionais

Têndencias protecionistas de governos nacionais

EUA Alemanha China e Hong Kong Índia Rússia

Base: Brasil (43), EUA (161), Alemanha (49), China e Hong Kong (160), Índia (76) e Rússia (71)Nota: Classificação das principais ameaças, por % de um pouco ou extremamente preocupado

PwC 8ª Pesquisa de Líderes Empresariais Brasileiros 19

O desafio do talento

Teoricamente, encontrar um bom candidato para preencher uma vaga de emprego deveria ser um exercício simples. Nunca houve tantas pessoas instruídas no mundo, nem nunca foi tão fácil para os empregadores explorar o universo de currículos on-line. O talento bem qualificado também é extremamente móvel e, é importante ressaltar, os avanços das redes tornaram possível terceirizar ou realizar muito mais tarefas remotamente.

Na realidade, porém, nem tudo é tão fácil. Uma montadora de automóveis chinesa participa de feiras de recrutamento na Alemanha, embora a China forme anualmente uma multidão de engenheiros graduados. Altas taxas de desemprego persistem nos EUA e na Europa, de forma desproporcional entre os jovens, e os CEOs dizem que não conseguem convencer a geração do milênio a perseguir carreiras em suas empresas. Muitos cidadãos bem instruídos do Oriente Médio sequer fazem parte da força de trabalho. “Antes as pessoas procuravam empregos. Agora, as empresas buscam talentos”, diz Erdal Karamercan, presidente e CEO do Eczacıbaşı Group A S.

Esse é um desafio complexo e frustrante e está sendo sentido em todo o mundo. Para dar uma ideia da escala do problema: há mais CEOs globais modificando suas estratégias de gestão de talentos (78%) do que, por exemplo, ajustando abordagens de risco (67%) (ver Figura 3). No Brasil, o fenômeno é semelhante: para 70%, a disponibilidade de talentos é um fator que influencia a necessidade de mudança na estratégia corporativa; 72% dos executivos temem que as deficiências nessa área afetem as perspectivas de crescimento das empresas e 52% pretendem fazer investimentos em tecnologia ou parcerias com outras organizações apenas para contornar a falta de pessoal qualificado nos próximos três anos.

“Hoje existe um déficit de mão de obra qualificada em todos os setores: há algum tempo experimentamos a falta de executivos e de profissionais para cargos técnicos, mas agora estamos tendo dificuldade para encontrar, inclusive, mão de obra menos qualificada”, afirma Laércio Cosentino, CEO da TOTVS.

A verdade é que essas restrições de talento já estão afetando a lucratividade das empresas. Quase metade dos CEOs brasileiros disse que deixou de aproveitar uma oportunidade de mercado ou precisou atrasar ou cancelar uma iniciativa estratégica porque a empresa não dispunha dos talentos necessários para o empreendimento. No mundo, o problema atinge um em cada quatro CEOs entrevistados (ver Figura 10). Além disso, 58% dos brasileiros afirmam que as despesas com talentos aumentaram mais do que o esperado em 2011 (43% no mundo).

Hoje existe um déficit de mão de obra qualificada em todos os setores: há algum tempo experimentamos a falta de executivos e de profissionais para cargos técnicos, mas agora estamos tendo dificuldade para encontrar, inclusive, mão de obra menos qualificada.

Laércio CosentinoCEO Totvs

20 PwC 8ª Pesquisa de Líderes Empresariais Brasileiros

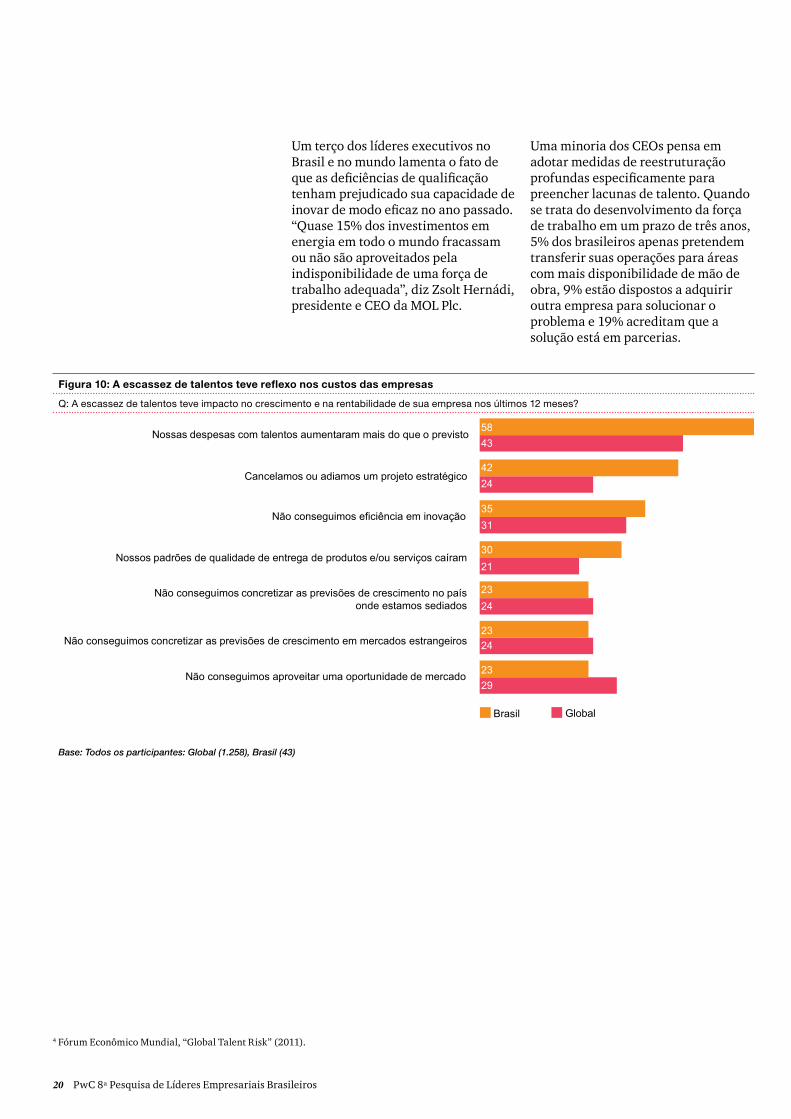

Um terço dos líderes executivos no Brasil e no mundo lamenta o fato de que as deficiências de qualificação tenham prejudicado sua capacidade de inovar de modo eficaz no ano passado. “Quase 15% dos investimentos em energia em todo o mundo fracassam ou não são aproveitados pela indisponibilidade de uma força de trabalho adequada”, diz Zsolt Hernádi, presidente e CEO da MOL Plc.

Figura 10: A escassez de talentos teve reflexo nos custos das empresas

Q: A escassez de talentos teve impacto no crescimento e na rentabilidade de sua empresa nos últimos 12 meses?

29

24

24

21

31

24

43

23

23

23

30

35

42

58

Não conseguimos aproveitar uma oportunidade de mercado

Não conseguimos concretizar as previsões de crescimento em mercados estrangeiros

Não conseguimos concretizar as previsões de crescimento no paísonde estamos sediados

Nossos padrões de qualidade de entrega de produtos e/ou serviços caíram

Não conseguimos eficiência em inovação

Cancelamos ou adiamos um projeto estratégico

Nossas despesas com talentos aumentaram mais do que o previsto

Brasil Global

Base: Todos os participantes: Global (1.258), Brasil (43)

Uma minoria dos CEOs pensa em adotar medidas de reestruturação profundas especificamente para preencher lacunas de talento. Quando se trata do desenvolvimento da força de trabalho em um prazo de três anos, 5% dos brasileiros apenas pretendem transferir suas operações para áreas com mais disponibilidade de mão de obra, 9% estão dispostos a adquirir outra empresa para solucionar o problema e 19% acreditam que a solução está em parcerias.

4 Fórum Econômico Mundial, “Global Talent Risk” (2011).

PwC 8ª Pesquisa de Líderes Empresariais Brasileiros 21

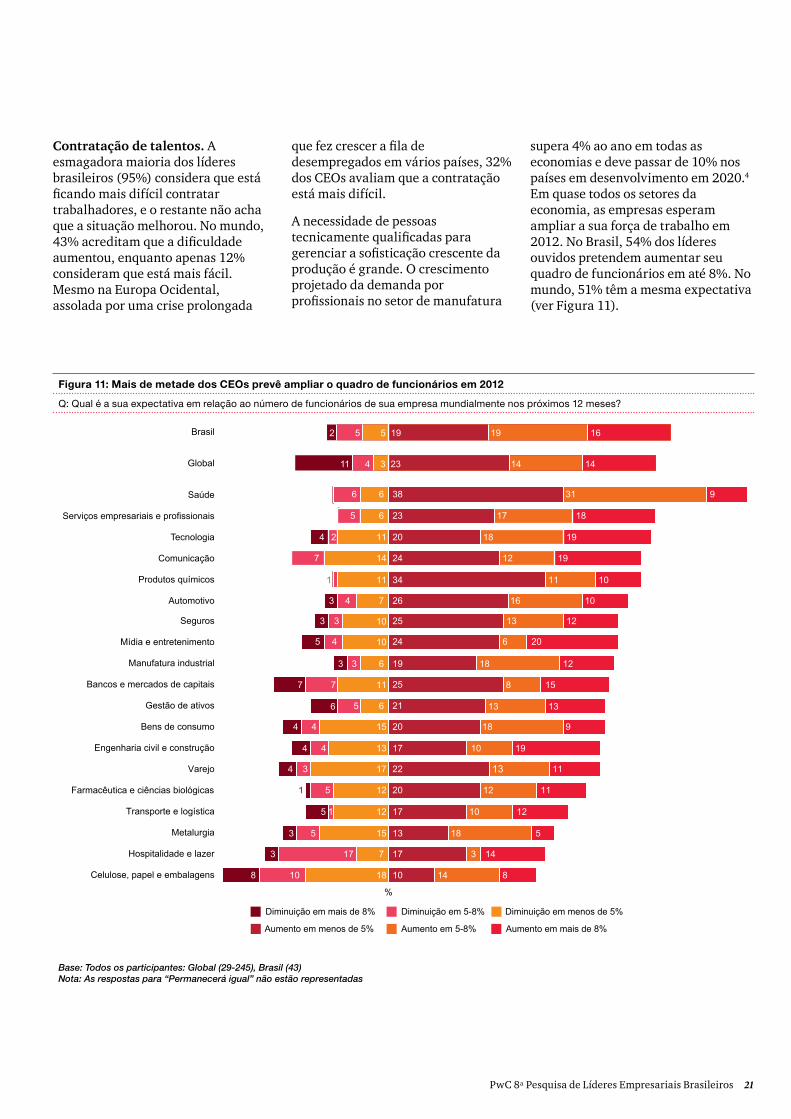

Figura 11: Mais de metade dos CEOs prevê ampliar o quadro de funcionários em 2012

Q: Qual é a sua expectativa em relação ao número de funcionários de sua empresa mundialmente nos próximos 12 meses?

Saúde

Serviços empresariais e profissionais

Tecnologia

Comunicação

Produtos químicos

Automotivo

Seguros

Mídia e entretenimento

Manufatura industrial

Bancos e mercados de capitais

Gestão de ativos

Bens de consumo

Engenharia civil e construção

Varejo

Farmacêutica e ciências biológicas

Transporte e logística

Metalurgia

Hospitalidade e lazer

Celulose, papel e embalagens

Aumento em menos de 5% Aumento em 5-8% Aumento em mais de 8%

Diminuição em menos de 5%Diminuição em 5-8%Diminuição em mais de 8%

%

6 931

5 1817

24 1918

7 1912

1 1011

3 4 1016

3 3 1213

5 4 206

7 7 158

1233 18

6 5 1313

44 918

44 1910

4 3 1113

51 1112

15 1210

53 518

3 17 143

10

6

6

11

14

11

7

10

10

11

6

6

15

13

17

12

12

15

7

188 814

38

23

20

24

34

26

25

24

25

19

21

20

17

22

20

17

13

17

10

Brasil

Global

2 5 5 19 19 16

11 4 3 23 14 14

Base: Todos os participantes: Global (29-245), Brasil (43)Nota: As respostas para “Permanecerá igual” não estão representadas

Contratação de talentos. A esmagadora maioria dos líderes brasileiros (95%) considera que está ficando mais difícil contratar trabalhadores, e o restante não acha que a situação melhorou. No mundo, 43% acreditam que a dificuldade aumentou, enquanto apenas 12% consideram que está mais fácil. Mesmo na Europa Ocidental, assolada por uma crise prolongada

que fez crescer a fila de desempregados em vários países, 32% dos CEOs avaliam que a contratação está mais difícil.

A necessidade de pessoas tecnicamente qualificadas para gerenciar a sofisticação crescente da produção é grande. O crescimento projetado da demanda por profissionais no setor de manufatura

supera 4% ao ano em todas as economias e deve passar de 10% nos países em desenvolvimento em 2020.4 Em quase todos os setores da economia, as empresas esperam ampliar a sua força de trabalho em 2012. No Brasil, 54% dos líderes ouvidos pretendem aumentar seu quadro de funcionários em até 8%. No mundo, 51% têm a mesma expectativa (ver Figura 11).

22 PwC 8ª Pesquisa de Líderes Empresariais Brasileiros

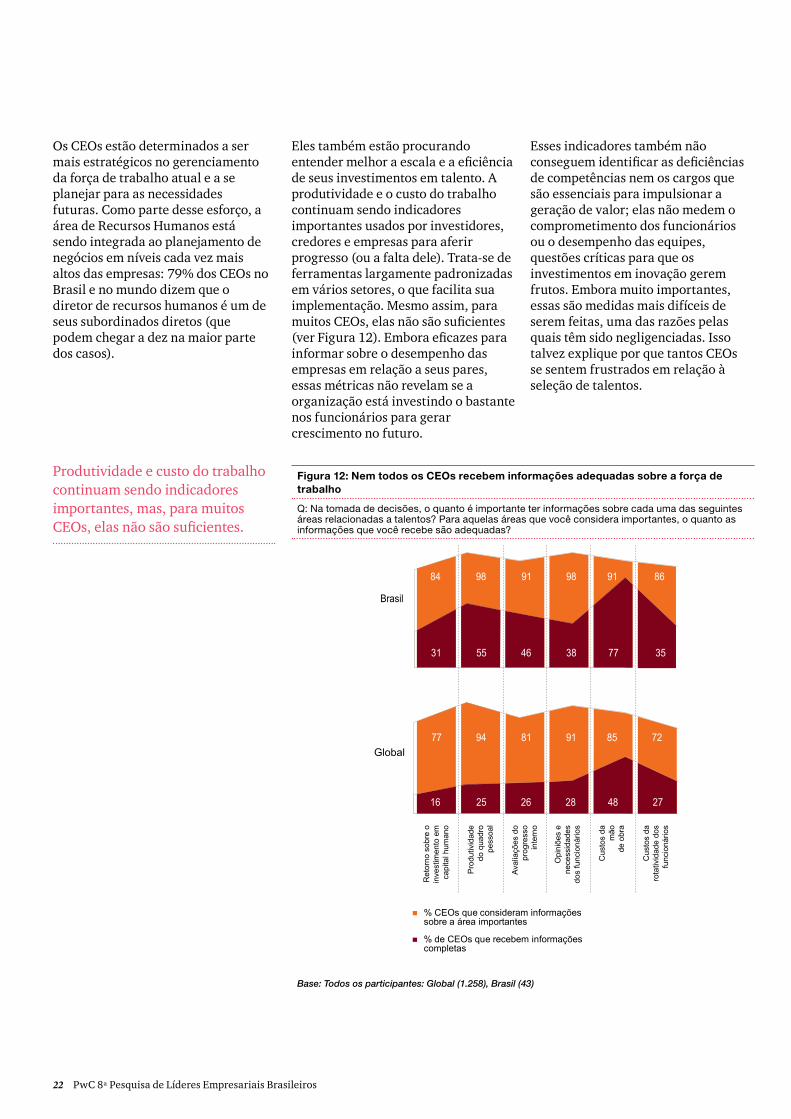

Os CEOs estão determinados a ser mais estratégicos no gerenciamento da força de trabalho atual e a se planejar para as necessidades futuras. Como parte desse esforço, a área de Recursos Humanos está sendo integrada ao planejamento de negócios em níveis cada vez mais altos das empresas: 79% dos CEOs no Brasil e no mundo dizem que o diretor de recursos humanos é um de seus subordinados diretos (que podem chegar a dez na maior parte dos casos).

Eles também estão procurando entender melhor a escala e a eficiência de seus investimentos em talento. A produtividade e o custo do trabalho continuam sendo indicadores importantes usados por investidores, credores e empresas para aferir progresso (ou a falta dele). Trata-se de ferramentas largamente padronizadas em vários setores, o que facilita sua implementação. Mesmo assim, para muitos CEOs, elas não são suficientes (ver Figura 12). Embora eficazes para informar sobre o desempenho das empresas em relação a seus pares, essas métricas não revelam se a organização está investindo o bastante nos funcionários para gerar crescimento no futuro.

Esses indicadores também não conseguem identificar as deficiências de competências nem os cargos que são essenciais para impulsionar a geração de valor; elas não medem o comprometimento dos funcionários ou o desempenho das equipes, questões críticas para que os investimentos em inovação gerem frutos. Embora muito importantes, essas são medidas mais difíceis de serem feitas, uma das razões pelas quais têm sido negligenciadas. Isso talvez explique por que tantos CEOs se sentem frustrados em relação à seleção de talentos.

Figura 12: Nem todos os CEOs recebem informações adequadas sobre a força de trabalho

Q: Na tomada de decisões, o quanto é importante ter informações sobre cada uma das seguintes áreas relacionadas a talentos? Para aquelas áreas que você considera importantes, o quanto as informações que você recebe são adequadas?

77 94 81 91 85 72

16 25 26 28 48 27

Global

% CEOs que consideram informações sobre a área importantes

% de CEOs que recebem informações completas

84 98 91 98 91 86

31 55 46 38 77 35

Brasil

Ret

orno

sob

re o

in

vest

imen

to e

m

capi

tal h

uman

o

Pro

dutiv

idad

e do

qua

dro

pess

oal

Aval

iaçõ

es d

o pr

ogre

sso

inte

rno

Opi

niõe

s e

nece

ssid

ades

do

s fu

ncio

nário

s

Cus

tos

da

mão

de

obr

a

Cus

tos

da

rota

tivid

ade

dos

func

ioná

rios

Base: Todos os participantes: Global (1.258), Brasil (43)

Produtividade e custo do trabalho continuam sendo indicadores importantes, mas, para muitos CEOs, elas não são suficientes.

PwC 8ª Pesquisa de Líderes Empresariais Brasileiros 23

Figura 13: Recrutar e manter gerentes de nível médio com alto potencial é a maior dificuldade dos CEOs

Q: Em quais dos seguintes grupos você enfrenta maiores dificuldades de recrutamento e retenção?

17

33

31

28

53

21

26

26

42

Líderes de unidades no exterior

Trabalhadores operacionais qualificados

Jovens profissionais

Gestores seniores

Gerentes de nível médio com alto potencial

Brasil Global

Base: Todos os participantes: Global (1.258), Brasil (43)

Desenvolvimento de talentos. A mudança frequente de emprego é um problema endêmico em muitos mercados, em todos os níveis da organização. A lealdade do empregado ao empregador está mudando no mundo todo. Por exemplo, em uma pesquisa global realizada com profissionais recém-graduados da geração do milênio5, apenas 18% disseram pretender permanecer em seu emprego atual.6

Essa é uma tendência que muitos CEOs gostariam de combater. No Brasil, 80% dizem que há mais probabilidade de promover talentos dentro da empresa nos próximos três anos. Esse percentual é de 67% entre os CEOs globais. Embora a contratação de profissionais traga muitos benefícios, a perda de produtividade enfrentada quando um funcionário-chave deixa a empresa, além das despesas relacionadas a retreinamento, está

começando a ganhar mais importância: 21% dizem que as informações recebidas sobre o custo da rotatividade no emprego para as organizações não são adequadas, e 47% recebem algumas informações, mas querem mais.

Os gerentes de nível intermediário com alto potencial são os funcionários que os CEOs mais temem perder em todos os setores e regiões (ver Figura 13). Esses gerentes operacionais geralmente estão mais próximos das demandas dos consumidores e são os encarregados de executar a estratégia da corporação. Essa é uma das razões pelas quais os planos de sucessão formal em algumas empresas estão começando a envolver níveis mais baixos na hierarquia. Crescem os esforços para identificar os gerentes talentosos o mais cedo possível e para dedicar a eles recursos adequados de desenvolvimento.

Migração de talentos. Em todos os setores, mais CEOs preferem ter lideranças locais no comando das unidades de negócios locais. Atualmente, no Brasil, 96% das equipes de gerência sênior e regional são nativas dos mercados em que atuam. Em todo o mundo, no entanto, 29% dos gerentes seniores são transferidos da matriz para novos mercados à medida que as necessidades surgem. Em um cenário ideal, no entanto, apenas 18% dos CEOs globais dizem que continuariam a transferir líderes seniores de suas sedes. A concorrência com multinacionais locais é um fator que pode dificultar a realização desse objetivo. Esses grupos já conseguem oferecer pacotes de remuneração capazes de rivalizar com os das grandes transnacionais e estão atraindo cada vez mais os gerentes locais.

5 O termo “geração do milênio” refere-se aos trabalhadores que ingressaram no mercado de trabalho neste século.

6 “Millennials at Work: Shaping the workplace”, pesquisa da PwC com 4.300 graduados com até 31 anos (dezembro de 2011).

24 PwC 8ª Pesquisa de Líderes Empresariais Brasileiros

Entrevistas

PwC 8ª Pesquisa de Líderes Empresariais Brasileiros 25

Para melhor compreender as razões que influenciam as previsões dos CEOs quanto ao desempenho dos negócios, todos os anos selecionamos um grupo de líderes empresariais para uma entrevista na qual aprofundamos os temas abordados na pesquisa. Nesta edição foram entrevistados 38 líderes nos 60 países que fazem parte da pesquisa. Entre eles, dois brasileiros: Luiza Helena Trajano, presidente do Magazine Luiza, uma das maiores redes de varejo do país, e Laércio Cosentino, presidente da TOTVS, 6ª maior empresa de software do mundo. Nas entrevistas que seguem, eles falam sobre como enfrentam a dificuldade de atrair e reter talentos, sobre inovação e sobre os planos para a expansão dos negócios em 2012 entre outros temas.

26 PwC 8ª Pesquisa de Líderes Empresariais Brasileiros

Entrevista

Luiza TrajanoPresidente, Magazine Luiza

Fundado como uma pequena loja na cidade de Franca em 1957, o Magazine Luiza é hoje uma das maiores redes de varejo do país, com mais de 23 mil funcionários, 600 lojas espalhadas por 16 estados e uma importante presença no comércio eletrônico. Com receita bruta de R$ 5,7 bilhões em 2010, resultado 37% maior que o do ano anterior, a empresa fez sua estreia na bolsa de valores em 2011, com um valor de mercado de R$ 3 bilhões.

Luiza Trajano, presidente do grupo, diz estar otimista em relação ao crescimento do setor de varejo e aposta na inovação e no relacionamento para desenvolver

os negócios do Magazine Luiza em 2012. Ela acredita que o governo brasileiro tem condições de evitar que a economia nacional se contamine pelas turbulências do mercado global. A crise europeia, em sua opinião, não atrapalhará os negócios: “Lá se vive uma crise de demanda, diferentemente do que ocorre no Brasil, onde há uma grande e crescente parcela da população sedenta por bens e serviços”, afirma.

Luiza é formada em Direito e começou a trabalhar no Magazine Luiza em 1960, ainda criança. Em 1991, com a criação da holding, tornou-se superintendente. Em 2005, passou a integrar a diretoria e, quatro anos depois, em 2008, assumiu a presidência.

Foto

: Jul

io V

ilela

PwC 8ª Pesquisa de Líderes Empresariais Brasileiros 27

Qual é a perspectiva da economia global em sua percepção?Em um mundo globalizado, crises, ainda que localizadas, têm efeitos sobre todas as economias. A crise de 2008 trouxe esse aprendizado. Agora, é fácil compreender por que a atitude da Grécia em relação ao seu endividamento e as práticas dos bancos, que se planejaram mal, atingem esse mercado. Não há como ficar à margem, porque estamos todos interligados. A crise atual, que pegou todo mundo de surpresa mais uma vez, está sendo mais duradoura, mas trará novos e importantes aprendizados. Um deles decorre do fato de ter atingido a Europa e deixar evidente que a solução não depende só de cada país: é preciso haver uma união entre todas as economias que utilizam o euro. Essa crise é o grande teste do euro, porque países com premissas, culturas e evoluções diferentes terão de aprender a lidar com um problema desse tipo pela primeira vez. O que está por trás da crise europeia é uma crise de demanda, uma vez que a população está mais velha. Juntando-se a esse cenário a crise de empregos, que é gerada pela economia menos ativa, a situação é muito grave e afeta todo o mercado.

O quanto você está confiante no crescimento? Que fatores são os mais determinantes?Estou bastante confiante e não acho que a crise europeia vá resultar em desaquecimento da economia brasileira. Além disso, se o governo perceber que a crise continuará, poderá ainda atacar várias frentes a partir de janeiro. Não podemos esquecer que 40 milhões de pessoas entraram no mercado de consumo recentemente e que o Brasil não vive uma crise de demanda. Ao contrário, 45% das pessoas ainda não têm TV de LCD, 45% ainda não têm máquina de lavar e 95% da nova classe média não têm casa própria, principalmente no Nordeste. À medida que essas pessoas vão alcançando melhores condições de vida, querem casa própria, fogão, geladeira de duas portas, TV de LCD etc. E o governo ainda tem o compromisso de incentivar, nos próximos três anos, mais 20 milhões de pessoas a consumir mais. Isso sem contar a Copa do Mundo e as Olimpíadas que vêm por aí. Esses eventos vão estimular cerca de dez milhões de pessoas a viajar de avião pela primeira vez. Nessa viagem, cada pessoa leva sapato novo, roupa nova, presente para a família. Cada passageiro representa uma série de demandas, além de resultar em ganhos diretos para o turismo.

Olhando para o futuro, qual é o fator de risco para o crescimento do seu negócio que mais preocupa você e por quê? Como você está se preparando para lidar com ele?O grande risco é a volta da inflação, não é somente para o meu negócio, mas para o país. E não só o Brasil precisa ter esse cuidado, e sim todos os países em desenvolvimento, especialmente os que já sofreram com a inflação alta e sabem que há o risco de a economia ser atropelada por esse problema. No entanto, acredito que o Brasil tem demanda e instrumentos de controle para barrar a volta da inflação exagerada. Por isso, tenho convicção de que o crescimento este ano será maior em relação ao ano passado, principalmente no setor de varejo, ainda que este seja o setor que mais sente a crise. É claro que uma crise global atrapalha, e a economia globalizada pode sempre trazer surpresas, mas posso dizer que o Brasil tem demanda, a inflação está sob controle, o índice de inadimplência está controlado e o nível de emprego é bom, além de estarmos com reservas econômicas muito boas, melhores do que em 2008. O Brasil aprendeu a lidar com a crise sem botar o pé no freio, mas botando o pé no acelerador com a cautela necessária.

28 PwC 8ª Pesquisa de Líderes Empresariais Brasileiros

O que os governos deveriam fazer?O governo sabe que, ao diminuir os tributos, estimula as vendas e, consequentemente, a arrecadação. Isso aconteceu quando foram reduzidos os impostos para a compra de computadores. Antes, o Brasil sofria com a sonegação e a concorrência desleal do contrabando. A partir do momento em que o governo reduziu os impostos, as vendas cresceram, mais pessoas passaram a ter acesso a computadores e a arrecadação também aumentou. O governo está ciente de que os tributos são muito altos e que isso inibe a economia. Encontrar o equilíbrio nessa equação é uma questão de tempo. O que me preocupa muito mais, entretanto, é a burocracia, que, embora esteja regredindo, ainda é muito pesada: os órgãos e os processos ainda são muito burocráticos. Nesse sentido, o desafio é garantir a segurança e a velocidade dos processos com menos burocracia.

Quais ações dos governos ou de organizações multilaterais tiveram impacto positivo nas condições econômicas?O Brasil, em 2008, adotou atitudes de mudança de paradigma e, assim, conseguiu minimizar os efeitos da crise. A fórmula habitualmente utilizada para administrar crises é restringir o crédito e, em consequência, diminuir o consumo e a geração de emprego. O resultado é o risco de recessão. Na crise de 2008, o governo brasileiro, entretanto, fez o contrário: utilizou os bancos federais, como o Banco do Brasil, para fazer empréstimos com critérios técnicos de aprovação para pequenas, médias e grandes empresas, além de dobrar o limite de aprovação dos cartões de crédito de cerca de cinco milhões de consumidores. À época essas ações foram muito criticadas; acreditava-se que resultariam em muita inadimplência. Mas isso não aconteceu. Tanto a medida foi positiva que o Banco do Brasil teve o melhor resultado de sua história em 2010. A diminuição do IPI para a compra de automóveis e eletrodomésticos da linha branca também fez parte da estratégia brasileira de combate à crise e não foi importante para o Brasil só naquela época; agora, também é importante porque nos ensinou a lidar com outras premissas em momentos críticos. Parece simples, mas essa mudança de atitude na forma de administrar a crise foi muito significativa, porque mudar não é fácil, principalmente em períodos difíceis. No entanto, se isso acontece e dá certo, o país sai mais maduro, mais preparado, com mais reservas. Por isso, agora será mais fácil.

Qual ação principal o governo poderia tomar para melhor apoiar a sua companhia?O governo ainda não tomou 5% das medidas que poderia tomar. O índice de inadimplência do país está totalmente sob controle, e o índice de emprego cresce mês a mês, mas há o risco de aumento de inflação. Nesse particular, nada foi feito. O fato é que, se a demanda está boa, não há necessidade de medidas. A preocupação é com o risco de inflação. Quando o governo reduziu as taxas de juro, ação criticada por todo mundo, acertou. Em um país como o nosso, é preciso haver demanda e crédito disponível para atender a ela, porém a inflação precisa estar controlada. Acredito que o governo conseguirá controlar essa crise melhor que em 2008, porque aprendeu que essa premissa de abrir o crédito com critérios técnicos dá certo.

“Acredito que o governo conseguirá controlar essa crise melhor que em 2008, porque aprendeu que essa premissa de abrir o crédito com critérios técnicos dá certo.”

PwC 8ª Pesquisa de Líderes Empresariais Brasileiros 29

Como sua estratégia mudou ao longo do último ano?Aconteceram várias mudanças recentemente: tínhamos nossos balanços auditados há vários anos e decidimos fazer o lançamento de ações em bolsa para capitalizarmos a empresa. Acreditamos que não ter dívidas nem precisar contraí-las nesses momentos de crise é muito importante. No entanto, tivemos que aprender a lidar com o mercado de capitais e suas oscilações. Isso nos pegou de surpresa, pois havíamos acabado de fazer o IPO e veio a crise global. Estamos aprendendo a viver com isso. Ainda assim, o Magazine Luiza cresceu 28% neste ano. Além do IPO, transferimos toda nossa administração, que antes ficava em Franca (SP), para São Paulo e entramos no Nordeste, ampliando nossa participação no mercado por meio da aquisição da rede de Lojas Mais.

Você pode antecipar mudanças estratégicas em 2012? Por quê?Já fizemos nossa lição de casa e nos preparamos para as eventualidades. Por enquanto, não haverá mais mudanças. Nosso desafio será continuar crescendo e gerar investimento, sendo que todo investimento diminui o lucro da companhia no curto prazo. Assim, a meta é continuar crescendo e descobrir formas de continuar gerando lucro sem perder a nossa cultura, sem perder o nosso jeito de ser. Temos muito a crescer, não estamos presentes ainda no Rio de Janeiro, no Espírito Santo, na Região Norte.

Os mercados emergentes surgiram como principal foco dos CEOs no ano passado. Que progresso você fez e que dificuldades está encontrando?Para nós, empresários dos países emergentes, a tendência é de aumento da competição devido à entrada de empresas internacionais em nosso mercado. Creio que isso está acontecendo e poderá se intensificar, mas também acho a competição muito natural e defendo que as empresas precisam estar preparadas. Não temos tantos concorrentes quanto o segmento de confecções e de supermercados, mas também precisamos nos preparar para concorrentes internacionais e, principalmente, para enfrentar os nacionais, que entendem os diversos “brasis” dentro do Brasil e cujos gestores viveram as muitas crises pelas quais o país passou. Já enfrentamos muitos períodos de turbulências, troca de moeda. Um fato que revela essa competência dos brasileiros é que muitas empresas estrangeiras levam 4 ou 5 anos para se consolidar efetivamente no Brasil. De qualquer forma, acho que temos uma concorrência saudável.

Foto: Julio Vilela

30 PwC 8ª Pesquisa de Líderes Empresariais Brasileiros

“Inovação é você ter formas diferentes de atender bem o consumidor, já que entregar o que ele quer é a sua obrigação. Assim, fazer coisas surpreendentes, diferentes do concorrente, é o que faz a diferença.”

Como a construção de relacionamentos e parcerias tornou-se mais importante para obter sucesso em novos mercados? Como faz essas relações funcionarem? Nossa experiência envolve as regiões brasileiras. Nós adquirimos 13 redes nos últimos anos. O primeiro movimento foi a entrada na Região Sul, no Rio Grande do Sul. Foi um grande desafio e com ele tivemos um grande aprendizado. Aprendemos muito sobre a cultura local com a própria equipe da empresa adquirida, já que os antigos donos ficaram conosco por seis meses. Levamos essa estratégia para as outras regiões do Brasil, procurando lidar com a cultura regional de forma específica e sempre com muito respeito. No Nordeste, também mantivemos profissionais em cargos executivos.

Outra decisão importante, que demonstra nosso respeito às culturas locais, é manter por um período as marcas adquiridas juntamente com a marca Magazine Luiza. Nós respeitamos profundamente os aspectos regionais, fazemos muita pesquisa, buscamos o conhecimento e, acima de tudo, temos muita humildade. Isso é importante principalmente depois que você compra uma empresa, já que a tendência é o comprador se impor, achar que sabe mais. Nós procuramos sempre manter o pessoal das redes adquiridas – até como forma de manter o conhecimento local na empresa – e mesmo no caso do Baú da Felicidade, em que compramos somente os pontos de venda, nós contratamos os funcionários das lojas. O varejo é o segundo maior empregador do Brasil, só perde para o governo. As 35 redes que fazem parte do Instituto para o Desenvolvimento do Varejo (IDV) empregam juntas mais de 500 mil pessoas.

Você está mais focada em inovações mais ou menos radicais? Nós vivemos inovando. Criamos uma loja virtual em 1991, quando ninguém tinha criado ainda. Criamos uma liquidação anual há 18 anos, que virou uma referência, e agora criamos o “Magazine Você”, que é o vendedor de porta em porta por meio do Facebook. Uma pessoa pode escolher 60 produtos no nosso site e montar um magazine com seu nome, oferecendo os produtos nas redes sociais. Na medida em que os amigos compram os produtos, a pessoa ganha uma comissão. Nós incentivamos muito a inovação, o que para nós é “sair da caixa”. Outra atitude inovadora foi começar a atuar na capital do Estado de São Paulo com a abertura de 50 lojas de uma só vez. Foi algo inédito. Não dava para comprar uma rede local naquela época nem daria para entrar na capital com uma ou duas lojas.

As inovações estão vindo de diferentes ambientes – talvez de áreas geográficas diferentes, diferentes parte da organização ou de fora da organização? A inovação vem de um trabalho de equipe. Trabalhamos muito em equipe, e todo mundo tem liberdade de dar palpite. As pessoas sentem-se muito à vontade porque nós incentivamos a criação e a inovação.

PwC 8ª Pesquisa de Líderes Empresariais Brasileiros 31