Embed Size (px)

Citation preview

FUNDAÇÃO ESCOLA DE GOVERNO ENA BRASIL

PÓS-GRADUAÇÃO EM GESTÃO PÚBLICA AVANÇADA

ALINE BERGMANN VERISSIMO

TRANSPARÊNCIA NOS CONTRATOS DA ADMINISTRAÇÃO PÚBLICA DE

SANTA CATARINA: O MÓDULO DE CONTRATOS COMO FERRAMENTA PARA O

CONTROLE SOCIAL

FLORIANÓPOLIS

2017

ALINE BERGMANN VERÍSSIMO

TRANSPARÊNCIA NOS CONTRATOS DA ADMINISTRAÇÃO PÚBLICA DE

SANTA CATARINA: O MÓDULO DE CONTRATOS COMO FERRAMENTA PARA O

CONTROLE SOCIAL

Monografia apresentada ao curso de Pós-Graduação em Gestão Pública Avançada, da Fundação Escola de Governo – ENA Brasil, como pré-requisito para ob-tenção do grau de especialista em Gestão Pública Avançada.

Orientadora: Profª. Michele Patricia Roncalio, MSc

FLORIANÓPOLIS

2017

ALINE BERGMANN VERISSIMO

TRANSPARÊNCIA NOS CONTRATOS DA ADMINISTRAÇÃO PÚBLICA DE

SANTA CATARINA: O MÓDULO DE CONTRATOS COMO FERRAMENTA PARA O

CONTROLE SOCIAL

Monografia apresentada ao Curso de Gestão Pública Avançada, da Fundação Escola de Governo ENA- SC, como requisito parcial para obtenção do título de Especialista.

Banca Examinadora Orientadora ___________________________________ Michele Patricia Roncalio, MSc

Membro ___________________________________ Renato Dias Marques de Lacerda, MSc

Membro ___________________________________ Denílson Sell, Dr.

Florianópolis, 3 de agosto de 2017

RESUMO

Este estudo tem como objetivo identificar melhorias que possam ser implementadas no Módulo de Contratos do Sistema Integrado de Planejamento e Gestão Fiscal (SIGEF) com o intuito de ampliar a transparência dos contratos administrativos do Poder Executivo de Santa Catarina. A gestão do Módulo de Contratos é de responsabilidade da Secretaria de Estado da Administração, através da Diretoria de Gestão de Materiais e Serviços. O estudo considera os contratos de aqui-sições de materiais e contratações de serviços incluídos no Módulo de Contratos, durante o ano de 2016, pelos órgãos e entidades do Poder Executivo do Estado de Santa Catarina, e, por conse-qüência, publicados no Portal da Transparência do Poder Executivo de Santa Catarina, sob coor-denação da Diretoria de Contabilidade Geral da Secretaria de Estado da Fazenda. Trata-se de um estudo descritivo, com abordagem qualitativa e quantitativa, sendo utilizado os seguintes meios para sua realização: observação participante, investigação documental, levantamento bibliográfi-co e questionário aplicado junto a membros das entidades representativas da sociedade catarinen-se no monitoramento do gasto público. Nesse estudo verificou-se que há informações inconsistentes e que precisam ser sanadas no cadastro de alguns contratos, sendo ocasionalmente inviável o controle social a partir das informações disponibilizadas no Portal da Transparência do Poder Executivo de Santa Catarina. Constatou-se, por meio da aplicação de questionário, que dados sobre os processos licitatórios que originaram os contratos devem ser agregados às informações já existentes no Portal da Transparência do Poder Executivo de Santa Catarina melhorando a transparência pública. Identificou-se que a disponibilização dos contratos na íntegra, a partir de fevereiro de 2017, foi oportuna na percepção dos respondentes, que propuseram, ainda, o acesso às notas fiscais das aquisições e serviços. O trabalho apresenta outras proposições de melhoria no Módulo de Contratos do SIGEF que, se aplicadas, podem refletir no aprimoramento da transparência pública por parte do Poder Executivo do Estado de Santa Catarina. Palavras-chave: Transparência Pública. Controle Social. Contratos. Administração Pública.

ABSTRACT

This study aims to identify improvements that can be implemented in the Contracts Module of the Integrated Planning and Fiscal Management System (SIGEF) in order to increase the transparency of the administrative contracts of the Executive Branch of Santa Catarina. The Management of the Contracts Module is the responsibility of the Secretary of State for Administration, through the Management of Materials and Services Management. The study considers the procurement contracts for materials and contracting services included in the Contracts Module during 2016 by the organs and entities of the Executive Branch of the State of Santa Catarina and, consequently, published in the Portal of Transparency of Power Executive of Santa Catarina, under the coordination of the General Accounting Directorate of the State Finance Department. This is a descriptive study, with a qualitative and quantitative approach, and the following means were used for its accomplishment: participant observation, documentary research, bibliographic survey and questionnaire applied to members of representative entities of the state of Santa Catarina in the monitoring of public expenditure. In this study it was verified that there are inconsistencies that need to be corrected in the registry of some contracts, being occasionally impracticable the social control from the information made available in the Transparency Portal of the Executive Power of Santa Catarina. It was verified through a questionnaire that data on the bidding processes that originated the contracts should be added to the information already existing in the Transparency Portal of the Executive Power of Santa Catarina, improving public transparency. It was identified that the availability of the contracts in full, as of February 2017, was timely in the perception of the respondents, who also proposed access to the invoices of the acquisitions and services. The paper presents other proposals for improvement in the SIGEF Contracts Module which, if applied, may reflect on the improvement of public transparency by the Executive Branch of the State of Santa Catarina. Keywords: Public Transparency. Social Control. Contracts. Public administration

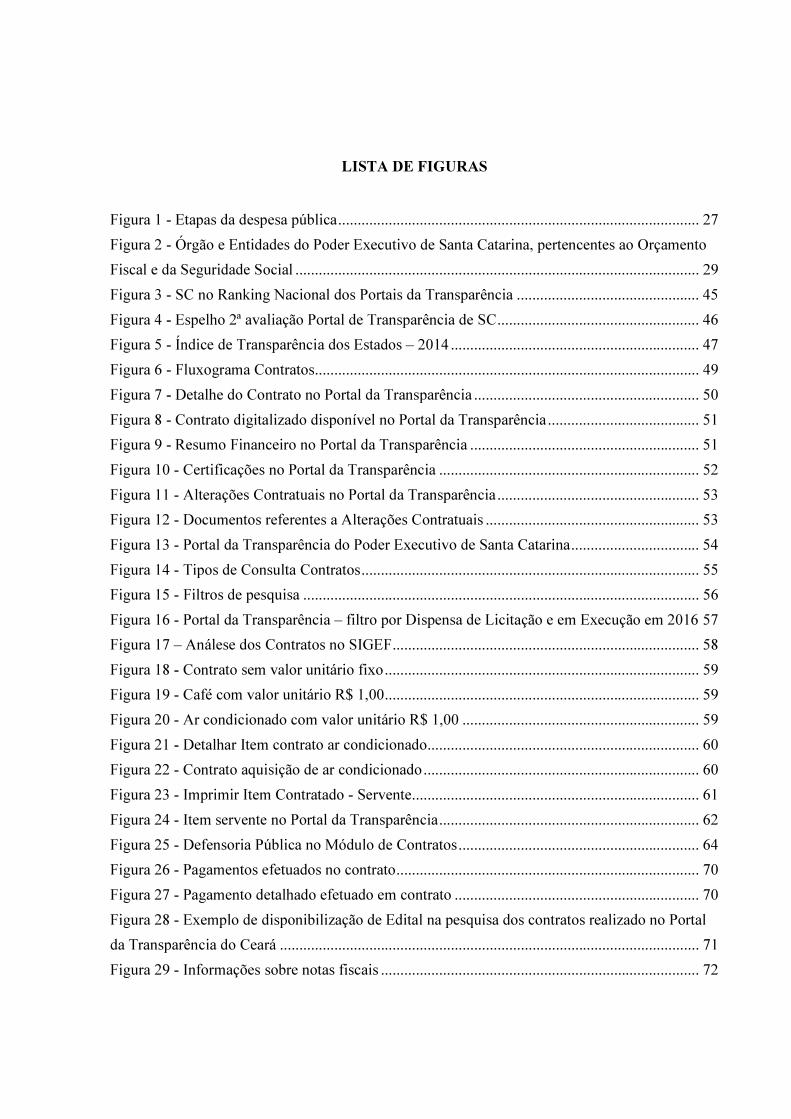

LISTA DE FIGURAS

Figura 1 - Etapas da despesa pública............................................................................................. 27

Figura 2 - Órgão e Entidades do Poder Executivo de Santa Catarina, pertencentes ao Orçamento

Fiscal e da Seguridade Social ........................................................................................................ 29

Figura 3 - SC no Ranking Nacional dos Portais da Transparência ............................................... 45

Figura 4 - Espelho 2ª avaliação Portal de Transparência de SC.................................................... 46

Figura 5 - Índice de Transparência dos Estados – 2014 ................................................................ 47

Figura 6 - Fluxograma Contratos................................................................................................... 49

Figura 7 - Detalhe do Contrato no Portal da Transparência .......................................................... 50

Figura 8 - Contrato digitalizado disponível no Portal da Transparência....................................... 51

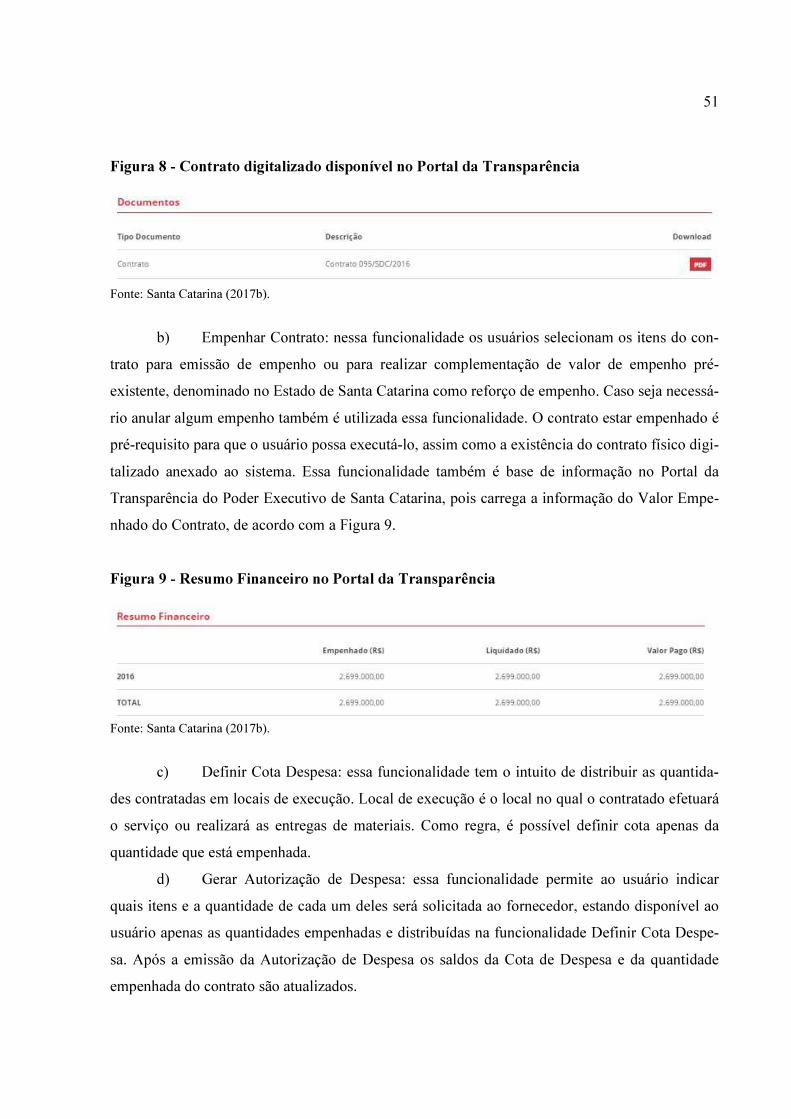

Figura 9 - Resumo Financeiro no Portal da Transparência ........................................................... 51

Figura 10 - Certificações no Portal da Transparência ................................................................... 52

Figura 11 - Alterações Contratuais no Portal da Transparência.................................................... 53

Figura 12 - Documentos referentes a Alterações Contratuais ....................................................... 53

Figura 13 - Portal da Transparência do Poder Executivo de Santa Catarina................................. 54

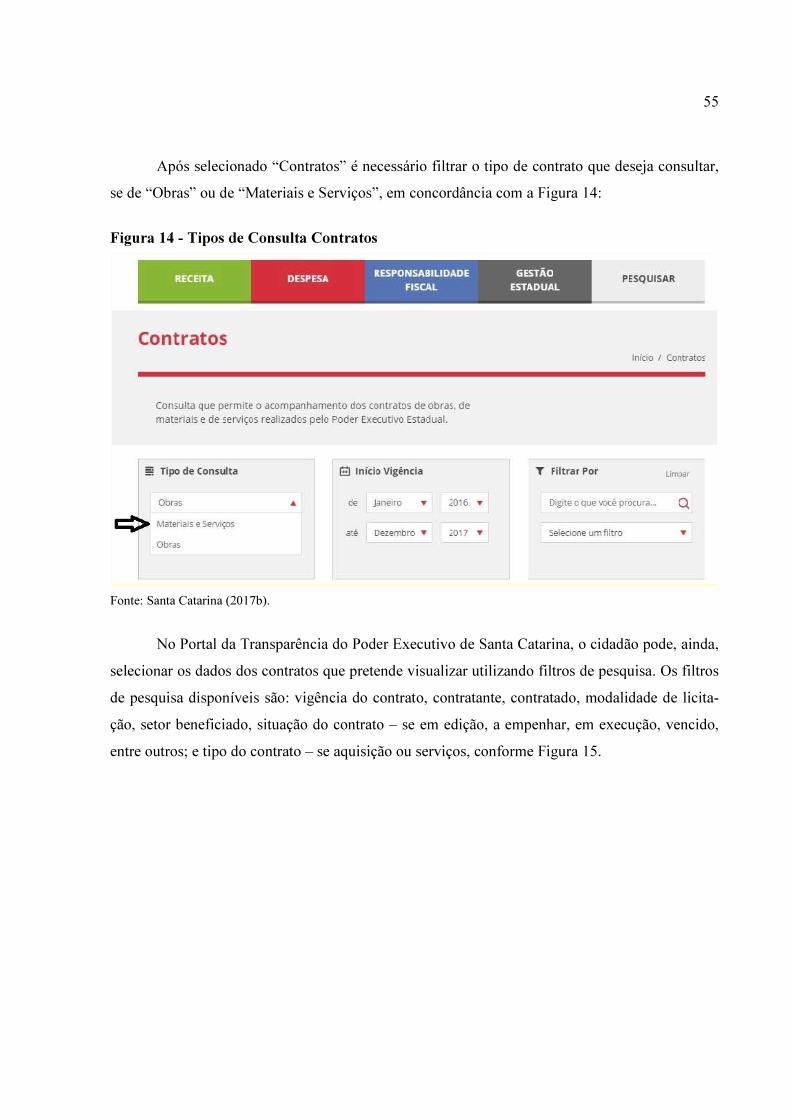

Figura 14 - Tipos de Consulta Contratos....................................................................................... 55

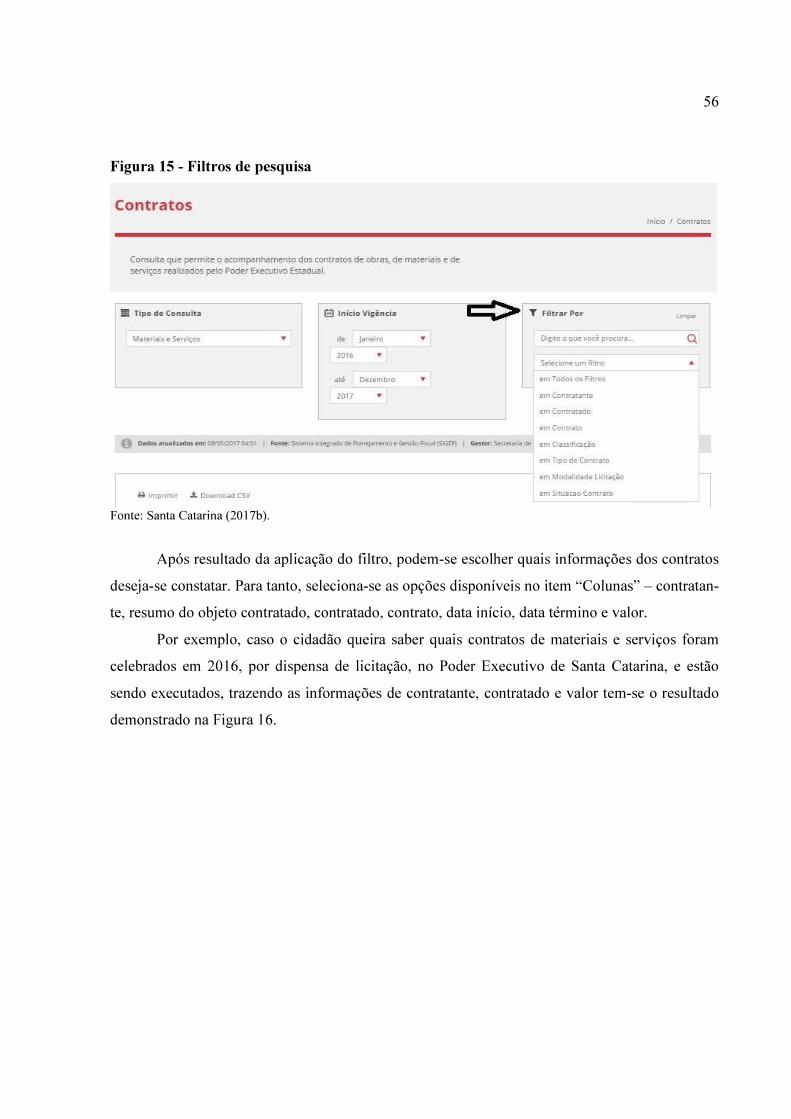

Figura 15 - Filtros de pesquisa ...................................................................................................... 56

Figura 16 - Portal da Transparência – filtro por Dispensa de Licitação e em Execução em 2016 57

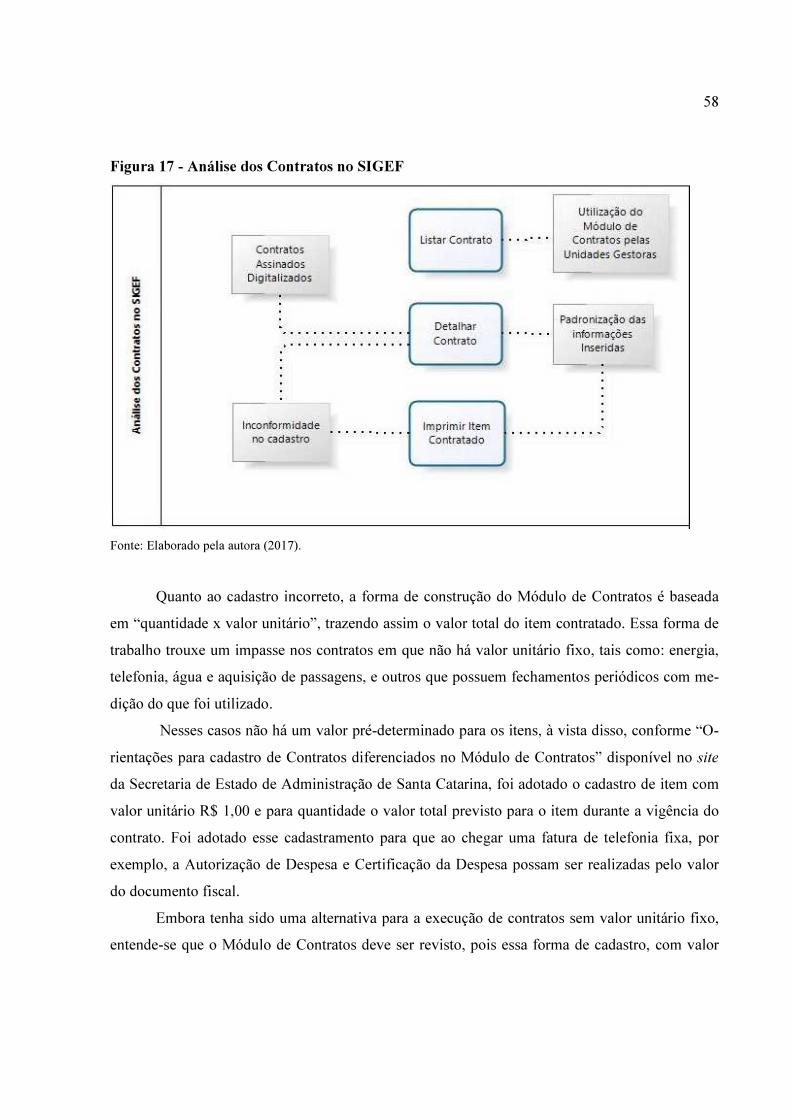

Figura 17 – Análese dos Contratos no SIGEF............................................................................... 58

Figura 18 - Contrato sem valor unitário fixo................................................................................. 59

Figura 19 - Café com valor unitário R$ 1,00................................................................................. 59

Figura 20 - Ar condicionado com valor unitário R$ 1,00 ............................................................. 59

Figura 21 - Detalhar Item contrato ar condicionado...................................................................... 60

Figura 22 - Contrato aquisição de ar condicionado....................................................................... 60

Figura 23 - Imprimir Item Contratado - Servente.......................................................................... 61

Figura 24 - Item servente no Portal da Transparência................................................................... 62

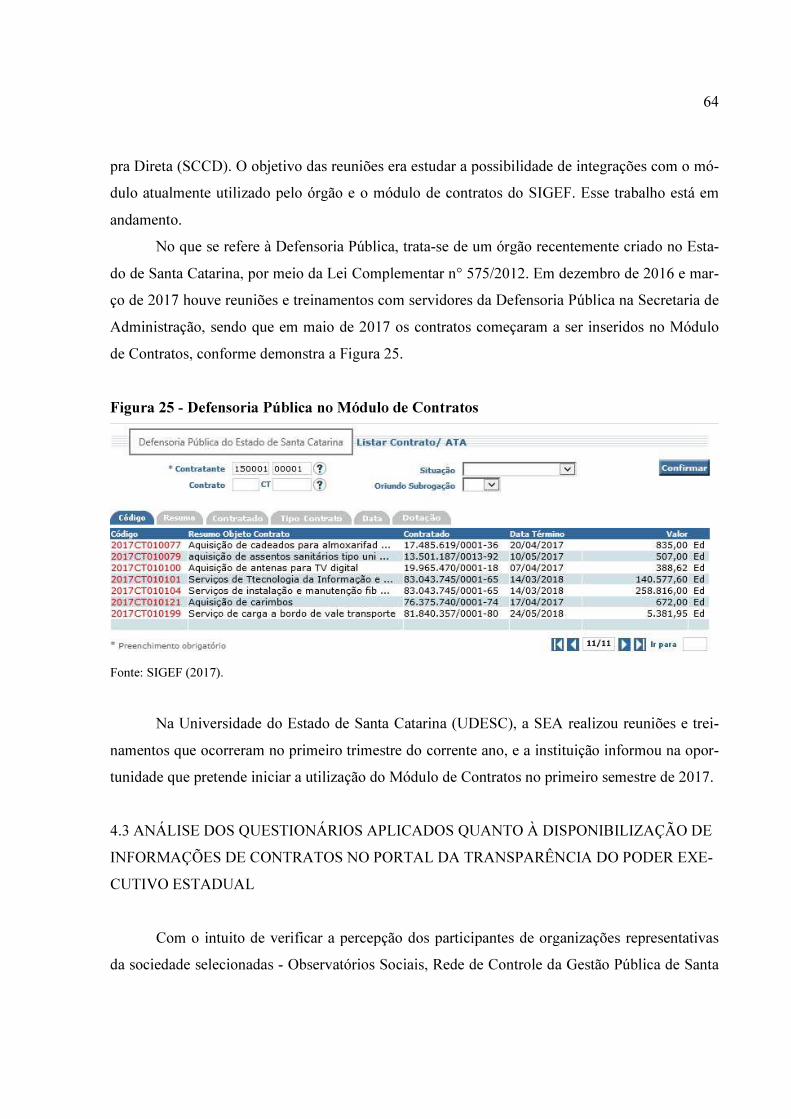

Figura 25 - Defensoria Pública no Módulo de Contratos.............................................................. 64

Figura 26 - Pagamentos efetuados no contrato.............................................................................. 70

Figura 27 - Pagamento detalhado efetuado em contrato ............................................................... 70

Figura 28 - Exemplo de disponibilização de Edital na pesquisa dos contratos realizado no Portal

da Transparência do Ceará ............................................................................................................ 71

Figura 29 - Informações sobre notas fiscais .................................................................................. 72

LISTA DE GRÁFICOS

Gráfico 1- Principal atuação profissional dos respondentes.......................................................... 65

Gráfico 2 - Locais de atuação dos respondentes............................................................................ 66

Gráfico 3 - Experiência dos respondentes em análise de contratos de materiais ou serviços

firmados com a administração pública .......................................................................................... 66

Gráfico 4 - Experiência dos respondentes com o Portal da Transparência e com os contratos de

materiais e serviços disponibilizados no portal ............................................................................. 67

Gráfico 5 - Temática das informações não encontradas pelos respondentes no acesso aos

contratos de materiais e serviços ................................................................................................... 69

Gráfico 6 - Classificação quanto à clareza das informações sobre Contratos de Materiais e

Serviços no Portal da Transparência do Poder Executivo de Santa Catarina................................ 73

Gráfico 7 - Classificação quanto a forma de disponibilização das informações sobre Contratos no

Portal da Transparência do Poder Executivo de Santa Catarina ................................................... 73

Gráfico 8 - Classificação quanto a linguagem das informações disponibilizadas sobre Contratos

no Portal da Transparência do Poder Executivo de Santa Catarina .............................................. 74

LISTA DE QUADROS

Quadro 1- Modalidades de Licitação e Valores ............................................................................ 23

Quadro 2- Bons exemplos na Administração Pública Internacional. ............................................ 35

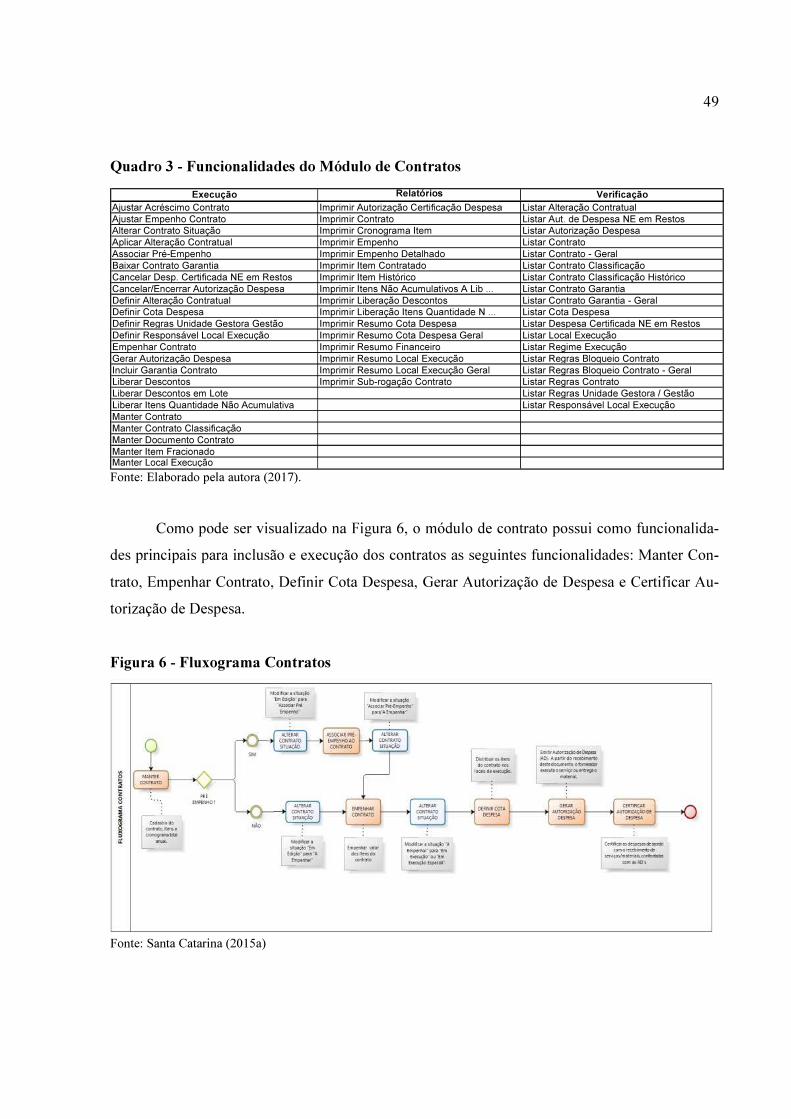

Quadro 3 - Funcionalidades do Módulo de Contratos................................................................... 49

Quadro 4 - Soluções em andamento .............................................................................................. 62

Quadro 5 - Despesas orçamentárias fixadas na Lei Orçamentária Anual de 2016, descontadas

despesas de pessoal e encargos sociais, por unidade gestora ........................................................ 63

Quadro 6 - Informações sobre contratos que devem estar disponibilizadas em Portais da

Transparência na opinião dos respondentes .................................................................................. 68

LISTA DE SIGLAS E ABREVIATURAS

CRASC Conselho Regional de Administração de Santa Catarina

CRCSC Conselho Regional de Contabilidade de Santa Catarina

CSV Comma-Separated Values

DASP Departamento Administrativo do Serviço Público

DCOG Diretoria de Contabilidade Geral

DGMS Diretoria de Gestão de Materiais e Serviços

GECON Gerência de Contratos

INESC Instituto de Estudos Socioeconômicos

LAI Lei de Acesso à Informação

LIC Sistema de Licitações

LOA Lei Orçamentária Anual

LRF Lei de Responsabilidade Fiscal

OGP Open Government Partnership

SCCD Sistema de Contratos e Compra Direta

SEA Secretaria de Estado da Administração

SEF Secretaria de Estado da Fazenda

SES Secretaria de Estado da Saúde

SCCD Sistema de Contratos e Compra Direta

SICOP Sistema Integrado de Controle de Obras Públicas

SIGEF Sistema Integrado de Planejamento e Gestão Fiscal

UDESC Universidade do Estado de Santa Catarina

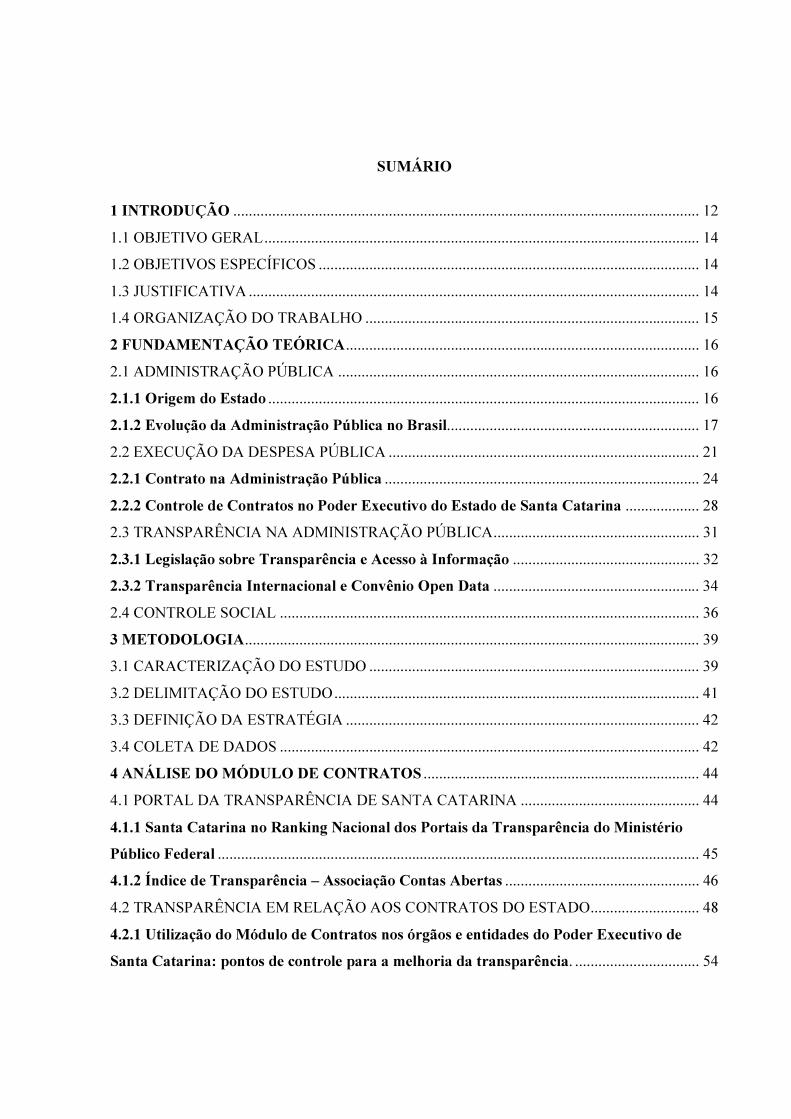

SUMÁRIO

1 INTRODUÇÃO ........................................................................................................................ 12

1.1 OBJETIVO GERAL................................................................................................................ 14

1.2 OBJETIVOS ESPECÍFICOS .................................................................................................. 14

1.3 JUSTIFICATIVA .................................................................................................................... 14

1.4 ORGANIZAÇÃO DO TRABALHO ...................................................................................... 15

2 FUNDAMENTAÇÃO TEÓRICA........................................................................................... 16

2.1 ADMINISTRAÇÃO PÚBLICA ............................................................................................. 16

2.1.1 Origem do Estado ............................................................................................................... 16

2.1.2 Evolução da Administração Pública no Brasil................................................................. 17

2.2 EXECUÇÃO DA DESPESA PÚBLICA ................................................................................ 21

2.2.1 Contrato na Administração Pública ................................................................................. 24

2.2.2 Controle de Contratos no Poder Executivo do Estado de Santa Catarina ................... 28

2.3 TRANSPARÊNCIA NA ADMINISTRAÇÃO PÚBLICA..................................................... 31

2.3.1 Legislação sobre Transparência e Acesso à Informação ................................................ 32

2.3.2 Transparência Internacional e Convênio Open Data ..................................................... 34

2.4 CONTROLE SOCIAL ............................................................................................................ 36

3 METODOLOGIA..................................................................................................................... 39

3.1 CARACTERIZAÇÃO DO ESTUDO ..................................................................................... 39

3.2 DELIMITAÇÃO DO ESTUDO.............................................................................................. 41

3.3 DEFINIÇÃO DA ESTRATÉGIA ........................................................................................... 42

3.4 COLETA DE DADOS ............................................................................................................ 42

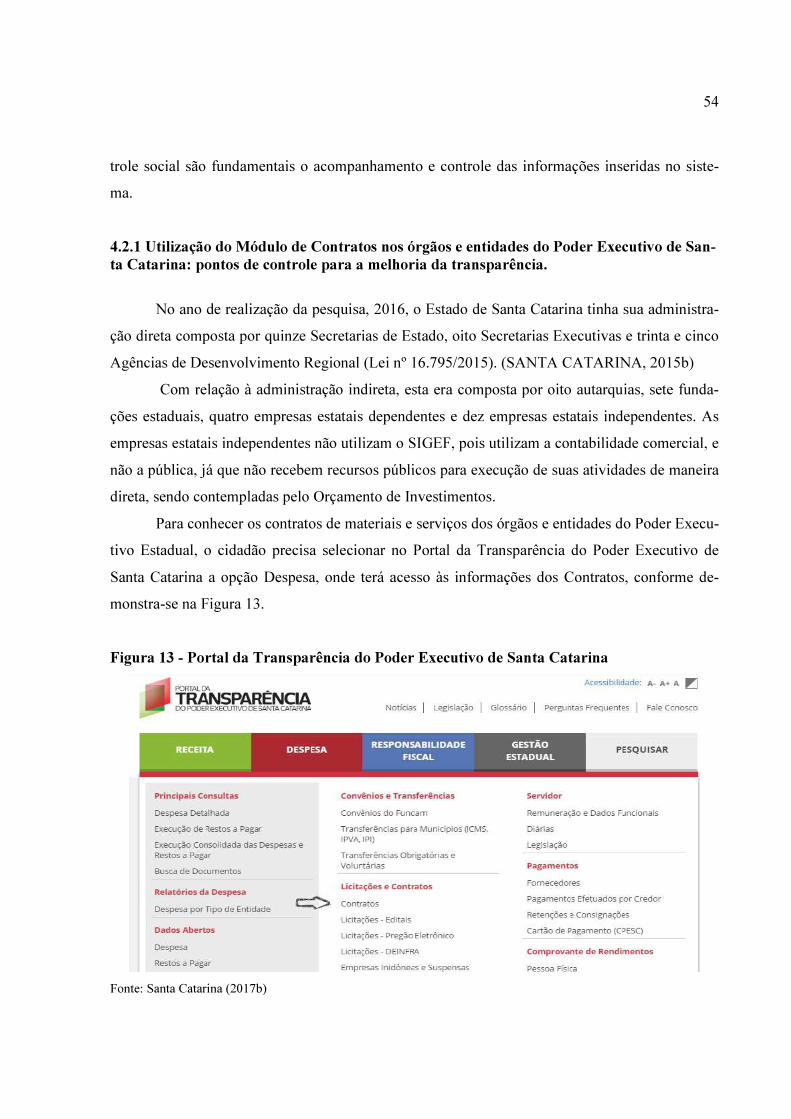

4 ANÁLISE DO MÓDULO DE CONTRATOS ....................................................................... 44

4.1 PORTAL DA TRANSPARÊNCIA DE SANTA CATARINA .............................................. 44

4.1.1 Santa Catarina no Ranking Nacional dos Portais da Transparência do Ministério

Público Federal ............................................................................................................................ 45

4.1.2 Índice de Transparência – Associação Contas Abertas .................................................. 46

4.2 TRANSPARÊNCIA EM RELAÇÃO AOS CONTRATOS DO ESTADO............................ 48

4.2.1 Utilização do Módulo de Contratos nos órgãos e entidades do Poder Executivo de

Santa Catarina: pontos de controle para a melhoria da transparência. ................................ 54

4.3 ANÁLISE DOS QUESTIONÁRIOS APLICADOS QUANTO À DISPONIBILIZAÇÃO DE

INFORMAÇÕES DE CONTRATOS NO PORTAL DA TRANSPARÊNCIA DO PODER

EXECUTIVO ESTADUAL .......................................................................................................... 64

5 AÇÕES DE MELHORIA NA TRANSPARÊNCIA DE CONTRATOS DE MATERIAIS E

SERVIÇOS DO PODER EXECUTIVO DO ESTADO DE SANTA CATARINA ............... 76

6 CONSIDERAÇÕES FINAIS................................................................................................... 79

REFERÊNCIAS .......................................................................................................................... 82

APÊNDICE .................................................................................................................................. 89

12

1 INTRODUÇÃO

Os últimos acontecimentos no cenário político-econômico nacional demonstram na práti-

ca a necessidade de uma administração pública mais eficiente e transparente. Não há mais espaço

para a falta de credibilidade e ineficiência na governança da gestão pública.

A governança é a capacidade que determinado governo tem para formular e implementar

as suas políticas e uma boa governança corporativa no setor público exige competência e conduta

ética dos gestores em relação a transparência, prestação de contas e responsabilização (MATIAS-

PEREIRA, 2010).

De acordo com Rosa; Lima; Dalpaz (2015, p.2),

O equilíbrio entre o ético, moral e econômico será alcançado com o alinhamento da go-vernança, através da transparência de todos os atos do poder público, culminando com a vigilância constante dos órgãos competentes e de cada cidadão que almeja o desenvol-vimento econômico e ético do nosso país.

Para que seja viável o acompanhamento da gestão fiscal dos órgãos públicos pelo cidadão,

a Lei Complementar nº 131/2009, a Lei da Transparência, determina que estejam disponíveis, em

tempo real, informações pormenorizadas sobre a execução orçamentária e financeira da União,

dos Estados, do Distrito Federal e dos Municípios (BRASIL, 2009).

Posteriormente, a Lei nº 12.527/2011, conhecida como Lei de Acesso à Informação, con-

solidou esse processo de transparência, representando um grande avanço em matéria de transpa-

rência pública, estabelecendo que o acesso é a regra e o sigilo a exceção. Essa lei prevê que a

Administração deve divulgar de forma proativa as informações de interesse coletivo e geral, tais

como: registro das competências e estrutura organizacional, registros de despesas e de quaisquer

repasses ou transferências de recursos financeiros; informações concernentes a procedimentos

licitatórios, inclusive os respectivos editais e resultados, bem como a todos os contratos celebra-

dos; dados gerais para o acompanhamento de programas, ações, projetos e obras de órgãos e enti-

dades; e respostas as perguntas mais frequentes da sociedade (SANCHES NETO, 2015).

Com base nisso, o Portal da Transparência do Poder Executivo de Santa Catarina disponi-

biliza diariamente informações, obtidas do Sistema Integrado de Planejamento e Gestão Fiscal

(SIGEF), sobre as receitas, os gastos na manutenção dos serviços públicos e os investimentos

realizados.

13

No Portal da Transparência do Poder Executivo de Santa Catarina é possível obter infor-

mações detalhadas sobre os pagamentos efetuados aos fornecedores, pagamentos de diárias aos

servidores, convênios e repasses aos municípios, subvenções sociais, além de outras informações

de interesse da sociedade.

Especificamente quanto ao monitoramento das compras e contratos firmados pelo Estado,

desenvolveu-se no SIGEF o Módulo de Contratos, disponibilizado aos usuários habilitados dos

órgãos e entidades estaduais em julho de 2013, tornando-se obrigatório a partir de janeiro de

2014. Este mecanismo deve ser utilizado para empenho e certificação dos contratos e autoriza-

ções de fornecimento de materiais e serviços acima de R$ 8.000,00 (oito mil reais), conforme

Decreto (SC) nº 3.132/2010 (SANTA CATARINA, 2010b) e Instrução Normativa da Secretaria

de Administração nº 02/2013 (SANTA CATARINA, 2013), exceto contratos de obras que são

controlados por outro sistema informatizado do Estado, o Sistema Integrado de Controle de O-

bras Públicas (SICOP).

O Módulo de Contratos do SIGEF fornece informações gerenciais, relatórios para os ór-

gãos e usuários, e permite que a sociedade consulte as informações registradas utilizando-se do

Portal da Transparência do Poder Executivo de Santa Catarina.

Anteriormente, o Poder Executivo do Estado de Santa Catarina não possuía um banco de

dados com todos os contratos realizados pelos órgãos e entidades vinculados de maneira consoli-

dada. Cada órgão realizava seu gerenciamento e controle de forma independente. Por sua vez, o

Módulo de Contratos tornou público o acesso às informações dos contratos de materiais e servi-

ços firmados pelo Estado.

De acordo com Santos (2004, p. 6), “maior abertura e compartilhamento de informação

torna o público mais capaz de decidir e fazer as escolhas políticas, aumenta a accountability dos

governos e reduz o âmbito da corrupção”.

Contudo, para que os dados tornem-se informações consistentes no Portal da Transparên-

cia do Poder Executivo de Santa Catarina é fundamental o trabalho efetuado por cada servidor

público estadual, na inclusão e atualização dos contratos inseridos no Módulo de Contratos, seja

de alta qualidade.

Sendo assim, e diante das perspectivas na administração pública brasileira de transparên-

cia pública, tem-se como questão norteadora deste estudo: quais as adequações podem ser im-

plementadas no Módulo de Contratos do Sistema Integrado de Planejamento e Gestão Fiscal (SI-

14

GEF), visando ampliar a transparência dos contratos administrativos do Poder Executivo do Es-

tado de Santa Catarina?

1.1 OBJETIVO GERAL

Nesse sentido, o objetivo central desse trabalho é identificar as adequações que possam

ser realizadas no Módulo de Contratos do Sistema Integrado de Planejamento e Gestão Fiscal

(SIGEF), visando ampliar a transparência dos contratos administrativos do Poder Executivo do

Estado de Santa Catarina.

1.2 OBJETIVOS ESPECÍFICOS

Para alcançar o objetivo geral, especificamente pretende-se:

a) verificar a situação atual do Módulo de Contratos do SIGEF utilizado pelos órgãos

e entidades do Poder Executivo do Estado de Santa Catarina;

b) levantar e analisar percepções dos voluntários de Observatórios Sociais, membros

da Rede de Controle da Gestão Pública de Santa Catarina e representantes do Conselho

Regional de Administração de Santa Catarina (CRASC) e do Conselho Regional de Con-

tabilidade de Santa Catarina (CRCSC) sobre as informações de contratos disponibilizadas

no Portal da Transparência do Poder Executivo de Santa Catarina;

c) propor adequações ao Módulo de Contratos do SIGEF visando ampliar a transpa-

rência pública dos contratos do Poder Executivo do Estado de Santa Catarina.

1.3 JUSTIFICATIVA

O estudo justifica-se a partir da atuação da autora na implantação e desenvolvimento do

Módulo de Contratos do SIGEF a partir de 2014, ano em que passou a ser obrigatória sua utiliza-

ção pelos os órgãos e entidades vinculados ao Poder Executivo do Estado de Santa Catarina, con-

forme disposto no Decreto (SC) nº 3.132/2010 e Instrução Normativa emitida pela Secretaria de

Administração (SEA) nº 02/2013, para fins de efetivação das aquisições de materiais e contrata-

ções de serviços.

15

Embora a legislação com relação a transparência na divulgação de informações sobre a

aprovação e execução do orçamento público tenha avançado, pesquisa divulgada pelo Instituto de

Estudos Socioeconômicos (INESC), afirma que há dificuldade de apresentar os números de for-

ma didática e de cumprir as exigências da legislação, o que compromete a transparência pública,

tanto na esfera federal quanto em nível local.

Por sua vez, o Ranking Nacional da Transparência divulgado em 2016 pelo Ministério

Público Federal mostrou que o Estado de Santa Catarina ficou em nono lugar entre os estados da

federação, tendo um resultado negativo em relação à pesquisa de 2015. Dentre os itens avaliados

na pesquisa, um dos pontos não alcançados pelo Estado de Santa Catarina foi a divulgação dos

contratos firmados em sua íntegra, naquela ocasião.

O resultado da pesquisa causou curiosidade sobre o tema, no sentido de saber quais as a-

dequações podem ser implementadas visando ampliar a transparência dos contratos administrati-

vos do Poder Executivo do Estado de Santa Catarina.

1.4 ORGANIZAÇÃO DO TRABALHO

O trabalho foi dividido em capítulos conforme descritos a seguir:

Demonstrou-se, no primeiro capítulo, aspectos gerais sobre transparência e o Módulo de

Contratos do SIGEF. Com relação à pesquisa são abordados o objetivo geral e os objetivos espe-

cíficos, a justificativa e o modo como foi organizada.

A fundamentação teórica que embasa a pesquisa está exposta no segundo capítulo, onde

consta a visão científica de diversos autores diante dos tópicos tratados.

No terceiro capítulo são demonstradas as características da pesquisa realizada neste estu-

do, assim como a delimitação e forma de coleta dos dados.

A análise atual das informações encontradas no Portal da Transparência do Poder Execu-

tivo de Santa Catarina inerentes ao Módulo de Contratos é abordada no quarto capítulo, assim

como o resultado do questionário realizado neste estudo.

As melhorias propostas ao Módulo de Contratos do SIGEF encontram-se no quinto capí-

tulo.

No sexto capítulo, tem-se a conclusão do estudo em questão.

16

2 FUNDAMENTAÇÃO TEÓRICA

Esse capítulo visa embasar o estudo necessário para alcançar o objetivo do presente traba-

lho: ampliar a transparência dos contratos administrativos do Poder Executivo do Estado de Santa

Catarina por meio do estudo de adequações que possam ser implementadas no Módulo de Con-

tratos do Sistema Integrado de Planejamento e Gestão Fiscal (SIGEF).

Buscou-se aprofundar os estudos na fundamentação teórica no que se refere à administra-

ção pública, à transparência na administração e uma visão geral sobre o SIGEF e seu Módulo de

Contratos.

2.1 ADMINISTRAÇÃO PÚBLICA

A administração pública, segundo Bächtold (2008, p. 26) “é o planejamento, organização,

direção e controle dos serviços públicos, segundo as normas do direito e da moral, visando o bem

comum”. Corroborando, Meirelles (2000, p.46) define administração pública da seguinte forma:

“administração pública é todo o aparelhamento do Estado, preordenado à realização de seus ser-

viços, visando à satisfação das necessidades coletivas”.

É importante citar que a administração pública não se confunde com a função administra-

tiva, uma vez que esta é mais ampla e se refere ao Estado como um todo (COSTIN, 2010).

Para compreender melhor a administração pública brasileira, buscou-se pesquisar a ori-

gem do Estado, como iniciou a administração pública no Brasil e suas evoluções.

2.1.1 Origem do Estado

O estudo da administração pública, em geral, deve partir da definição de Estado, sobera-

no, federal, no seu conceito amplo, sobre o qual repousa toda a concepção moderna de organiza-

ção e funcionamento dos serviços públicos a serem prestados aos administrados (MARINELLA,

2016).

Analisando o Estado sob a ótica histórica torna-se possível aprofundar a compreensão so-

bre a sua evolução ao longo do tempo. Antes do surgimento do Estado moderno havia cinco for-

mas de Estado: a sociedade nômade, cuja organização era muito primitiva; o Estado-cidade ou

cidade-Estado, que surge com a Grécia Antiga, cuja sociedade era bastante sofisticada; o império

17

burocrático, que foi adotado na China; e o Estado feudal, que a partir dos excedentes agrícolas

criou as condições básicas para acelerar o dinamismo de mercado (MATIAS-PEREIRA, 2010).

O termo Estado foi empregado pela primeira vez por Maquiavel – numa concepção pró-

xima ao Estado moderno – que o define como a sociedade política organizada, o que exige uma

autoridade própria e regras definidas para permitir a convivência de seus membros. Pode-se afir-

mar, nesse sentido, que o pensamento político de Maquiavel foi o responsável pelo rompimento

com o tradicionalismo e, dessa forma, seculariza o Estado (MATIAS-PEREIRA, 2010).

O Estado é composto de três elementos originários e indissociáveis: o povo, que represen-

ta o componente humano; o território, que é sua base física; e o governo soberano, que é o ele-

mento condutor do Estado. O Estado detém e exerce o poder absoluto de autodeterminação e au-

to-organização, emanado do povo. Não se admite Estado independente sem soberania, sem o po-

der absoluto, indivisível e incontrastável de organizar-se e de conduzir-se, segundo a vontade

livre de seu povo e de fazer cumprir as suas decisões, inclusive pela força, se necessário (MARI-

NELLA, 2016).

O Brasil tem um Estado republicano, democrático e representativo. Trata-se de uma repú-

blica federativa e presidencialista composta de três poderes independentes e integrados: Executi-

vo, Legislativo e Judiciário. A república brasileira constitui-se em um Estado democrático de

direito e, assim, rege-se por uma Constituição e, considerando-se a configuração política de fede-

ração, também possui Constituições estaduais que devem respeitar os preceitos estabelecidos pela

Constituição federal, além das leis e normas que as regulamentam (COSTIN, 2010).

2.1.2 Evolução da Administração Pública no Brasil

Na evolução da gestão pública no Brasil houve a administração patrimonialista, a admi-

nistração pública burocrática, administração pública gerencial e, mais recente, tem-se o novo ser-

viço público, como tendência para administração pública, com foco na cidadania e no interesse

público. Esses modelos de administração evoluíram ao longo da história política-social brasileira

sem que nenhuma dessas tenha sido totalmente desconsiderada.

De 1500 a 1530 a economia brasileira gravitou em torno do pau-brasil. Após 1530, decli-

nando o comércio com as Índias, a Coroa Portuguesa decidiu-se pela colonização do Brasil. Nos-

sa vida econômica, política e social foi organizada em função dos interesses, necessidades e deci-

sões de Portugal (MELLO; COSTA, 1994).

18

Nessa primeira fase, desde o período colonial (1500-1822), o início do Brasil Império

(1822-1889) até a revolução de 1930, que assinou o fim da República Velha (1889-1930), o Esta-

do brasileiro tinha um regime político oligárquico em que o poder era confiado a um número res-

trito de pessoas. O país era governado em função dos interesses de quem detinha o poder e em

detrimento dos interesses da coletividade. Existia a divisão de classes, onde o nascimento deter-

minava a qual classe as pessoas pertenciam. A administração pública era patrimonialista, na qual

a participação popular não era vista com bons olhos, a informação governamental sigilosa, ha-

vendo presença autoritária do Estado (MELLO; COSTA, 1994).

Conforme cita Marques (2008, p.34), “no patrimonialismo, o aparelho do Estado funciona

como extensão do poder soberano, e os seus auxiliares, servidores, possuem status de nobreza

real. Em consequência, a corrupção e o nepotismo são inerentes a este tipo de administração”.

Para Costin (2010, p.31), “a administração patrimonialista era o modelo de administração

própria das monarquias absolutas, em que o patrimônio do rei se confundia com o patrimônio

público ”.

Em decorrência do Estado patrimonialista, das mazelas da administração pública brasilei-

ra e da crise econômica de 1929, o Governo Vargas resolveu modernizar a máquina administrati-

va, fazendo uso dos fundamentos burocráticos difundidos por Max Werber. O ápice dessa refor-

ma só ocorre em 1936, com a criação do Departamento Administrativo do Serviço Público

(DASP) que tinha como principal finalidade modernizar a máquina administrativa utilizando

princípios do mérito, da centralização, da separação entre o público e o privado, hierarquia, im-

pessoalidade – a administração pública burocrática (MELLO; COSTA, 1994).

Para Salm e Menegasso (2009, p.5), “o modelo burocrata foi e continua sendo, em larga

escala, o aparato que o Estado possui para produzir o serviço público. ”

Como principais características da administração pública burocrática, pode-se citar toda

autoridade baseada na legalidade; relações hierarquizadas de subordinação entre órgãos e agen-

tes; competência técnica como critério de seleção pessoal; remuneração baseada na função de-

sempenhada, e não pelas realizações alcançadas; controle de fins; ênfase em processos e ritos;

registro documental de atos administrativos, normas, decisões e comunicações (MAZZA, 2011).

A Burocracia enfatiza os controles administrativos e produz informação tanto para o pla-

nejamento como para o aprimoramento das atividades, porém nesse modelo de Administração

19

Pública, afirma Queiroz (2013, p. 9) a informação é discreta e passada apenas para quem deve

recebê-la.

É inegável a existência de fortes características do modelo burocrata na realidade dos ór-

gãos públicos nos dias atuais. À medida, porém, que o Estado assumia a responsabilidade pela

defesa dos direitos sociais e crescia em dimensão, foi se percebendo que os custos dessa defesa

podiam ser mais altos que os benefícios do controle (BACHTOLD, 2008).

Com o surgimento da reforma administrativa promovida pela Emenda Constitucional nº

19/1998, e diante das críticas atribuídas à administração pública burocrática, surgiu uma nova

perspectiva de administração pública conhecida como a nova gestão pública (new public mana-

gement) ou administração pública gerencial no Brasil, que de acordo com Denhardt (2012,

p.197),

[...] tem suas raízes em desenvolvimentos práticos da administração pública de todo o mundo, no conjunto de idéias em geral conhecido com reinvenção do governo, e na liga-ção conceitual com a política pública e, em especial, com a perspectiva da public choice na teoria da administração pública.

Ao descrever o modelo referente à administração pública gerencial, Ketll (2000) e Spicer

(2004) apud Salm e Menegasso (2009) identificam as raízes desse movimento com a busca pela

produtividade, ou seja, pela forma como o governo pode produzir com menos gastos; adotar me-

canismos de mercado para superar as deficiências da burocracia; dar feição de consumidor ao

usuário dos serviços públicos; descentralizar os serviços; tornar o fornecedor desses serviços res-

ponsável perante o consumidor final; privatizar os serviços; e, finalmente, adotar a gestão por

resultados. Todas elas, práticas identificadas com a gestão privada dos negócios, que busca a efi-

ciência. Sobre eficiência, Sampaio e Costa (2015, p.14) afirmam:

A eficiência requer a prestação de serviços de qualidades ofertados a todos os adminis-trados, nos mesmos padrões técnicos e científicos, no melhor custo benefício possível. Requer transparência, característica pela qual evidência a necessidade de subordinação ao principio da publicidade dos atos administrativos, o que permite o acompanhamento dos atos administrativos no que diz respeito limpidez e lisura que obrigatoriamente de-vem nortear os administradores. Impõe a participação popular, conforme disposto no art. 37, §3º da Constituição federal, introduzido pela Emenda Constitucional nº. 19, que o-briga haja uma maior aproximação e participação popular frente à gestão administrativa pública.

20

O Estado, administrador dos recursos do cidadão, deveria apresentar resultados satisfató-

rios da utilização de tais recursos, uma vez que o cidadão seria considerado o cliente e cobraria a

eficiência na aplicação de seus recursos. Com essa nova forma de administração pública foram

introduzidas novas ideias e novos paradigmas foram criados: reforma do Estado e mudanças no

serviço público (PEREIRA, 2006).

No Brasil, com o governo Collor, iniciou-se em 1990 o processo de abertura comercial do

país, com medidas que tinham como consequências a reavaliação do papel do Estado na econo-

mia e a exposição do Brasil no cenário econômico e financeiro internacional. Esses fatores de-

mandaram o modelo de administração pública gerencial. Após o impeachment assumiu o vice de

Collor, Itamar Franco, que buscou promover a recomposição salarial dos servidores públicos e

lançou o Plano Real (MATIAS-PEREIRA, 2010).

A reforma administrativa volta a ser concretizada com a eleição do presidente Fernando

Henrique Cardoso (1994-1998/1999-2002) e então o processo de mudança organizacional e cul-

tural da administração pública foi reiniciado. A reforma do aparelho do Estado estabeleceu a ad-

ministração pública gerencial no Brasil (BRESSER-PEREIRA, 2006).

Quanto às críticas ao modelo gerencialista, o modelo citado parte de suposições que não

são visíveis na realidade dos órgãos públicos, como o pressuposto de que a gestão empresarial é

inerentemente superior à gestão pública e de que o papel dos cidadãos pode ser reduzido ao de

consumidores. Insiste, por um lado, na descentralização e no desaparecimento dos escalões in-

termédios, mas por outro, acentua a necessidade de controle financeiro e coordenação orçamen-

tal, o que gera incoerências e contradições no processo de decisão e implementação das políticas

públicas. Finalmente, muitos dos serviços públicos são difíceis de serem medidos em termos de

eficiência e avaliação de performance, o que torna a aplicação da administração pública gerencial

muito problemática (MATIAS-PEREIRA, 2010).

Como alternativa à nova gestão pública, Denhartd (2012) descreve o “novo serviço públi-

co”, que busca sua inspiração na teoria política democrática, especialmente porque esta se inte-

ressa pela conexão entre cidadãos e seus governos, e em abordagens alternativas à gestão e ao

design organizacional, que têm origem numa tradição mais humanística da teoria da administra-

ção pública.

O conceito citado por Denhardt (2012, p.269) demonstra que o novo serviço público vai

ao encontro do objetivo deste trabalho. O autor diz que “o novo serviço público se constrói sobre

21

a idéia do interesse público, a idéia de administradores públicos a serviço de cidadãos e, de fato,

totalmente envolvidos com eles. ”

Na visão de Denhardt (2012), há dois temas que fundamentam o novo serviço público:

promover a dignidade e o valor do novo serviço público e reafirmar os valores da democracia, da

cidadania e do interesse público enquanto valores proeminentes da administração pública.

Percebe-se que a cultura da transparência pública evoluiu juntamente com os modelos de

Administração Pública, vindo do mais absoluto sigilo no patrimonialismo, a informação disponí-

vel apenas a quem devesse recebê-la na burocracia, a visão de cidadão cliente no gerencialismo,

iniciando maior transparência a participação popular, até o novo serviço público onde, de acordo

com Macedo (2012, p.256), “os estudiosos entendem que divulgação e o controle das ações go-

vernamentais, além de contribuir para o fortalecimento da democracia, estimulam e desenvolvem

as noções de cidadania.”

Para Santos e Sequeira (2014, p.1) “atualmente, o Brasil vive um momento de mudança

de paradigmas, de disseminação e legitimação da cultura de transparência na gestão da adminis-

tração pública, com participação e controle sociais efetivos. ”

2.2 EXECUÇÃO DA DESPESA PÚBLICA

A despesa pública é definida por Lima e Castro (2009) como “o conjunto de dispêndios

da entidade governamental para o funcionamento dos serviços públicos. ”

Silva (2009, p.240), conceitua despesa pública como “todo desembolso efetuado pelo Es-

tado no atendimento dos serviços e encargos assumidos no interesse geral da comunidade, nos

termos da Constituição, das leis, ou em decorrência de contratos ou outros instrumentos. ”

De acordo com Bezerra Filho (2012, p.136),

[…] as despesas públicas ou despesas orçamentárias, constituem o conjunto dos gastos públicos autorizados por intermédio do orçamento ou de créditos adicionais, destinados a satisfazer as demandas econômico-sociais da sociedade de um Ente Federativo (União, Estado e Municípios), pertencendo ao exercício financeiro da emissão do respectivo em-penho.

Para satisfazer as demandas econômico-sociais da sociedade, executam-se os serviços

públicos, e para tal há que se realizar contratações. Sendo assim, a Administração Pública neces-

22

sita efetuar licitações, conforme determinam as Leis nº 8.666/1993 conhecida como a Lei de Lici-

tações, a nº 10.520/2002, a Lei do Pregão, e outras legislações correlatas.

O art 3º da Lei nº 8.666/1993, dispõe que:

A licitação destina-se a garantir a observância do princípio constitucional da isonomia, a seleção da proposta mais vantajosa para a administração e a promoção do desenvolvi-mento nacional sustentável e será processada e julgada em estrita conformidade com os princípios básicos da legalidade, da impessoalidade, da moralidade, da igualdade, da pu-blicidade, da probidade administrativa, da vinculação ao instrumento convocatório, do julgamento objetivo e dos que lhes são correlatos. (BRASIL, 1993)

Citando Furtado (2010, p.22), “a licitação é a regra. As hipóteses em que o administrador

estará autorizado a contratar diretamente, sem que tenha que proceder à realização de licitação,

são exceções e se encontram expressamente mencionadas na Lei nº 8.666/1993. ”

São sujeitos à licitação, conforme art. 1º, parágrafo único, da Lei nº 8.666/93, a Adminis-

tração Direta, Administração Indireta, os Fundos especiais e demais entidades controladas direta

ou indiretamente pelo poder público (BRASIL, 1993).

A licitação pode ter procedimentos diferentes, são as modalidades de licitação. Justen Fi-

lho (2010, p.443) elucida “a expressão modalidade é utilizada, tecnicamente, para indicar cada

uma das espécies de procedimentos licitatório, que diferenciam entre si no tocante à estrutura e

aos fins buscados. ”

De acordo com as Leis n° 8.666/1993 e n° 10.520/2002, são modalidades de licitação:

Concorrência, Tomada de Preços, Convite, Concurso, Leilão, Pregão.

As modalidades concurso e leilão podem ser consideradas modalidades especiais, conso-

ante cita Furtado (2010, p. 160), “O concurso se destina à escolha de trabalhos artísticos, técnicos

ou científicos, já o leilão trata de alienação de bens. As demais modalidades de licitação (concor-

rência, tomada de preços, convite e pregão) podem ser consideradas modalidades comuns”.

O preço do objeto a ser licitado é o critério de escolha da modalidade, exceto no Pregão,

utilizado para aquisição de bens e serviços comuns, independentemente do valor estimado para

contratação. A Quadro 1 demonstra as modalidades previstas na Lei nº 8.666/1993, de acordo

com os respectivos valores.

23

Quadro 1- Modalidades de Licitação e Valores

MODALIDADE COMPRAS OU SERVIÇOS OBRAS E SERVIÇOS DE

ENGENHARIA

DISPENSA Até R$ 8.000,00 Até R$ 15.000,00

Acima de R$ 8.000,00 Acima de R$ 15.000,00 CONVITE

Até R$ 80.000,00 Até R$ 150.000,00

Acima de R$ 80.000,00 Acima de R$ 150.000,00 TOMADA DE PREÇOS

Até R$ 650.000,00 Até 1.500.000,00 CONCORRÊNCIA Acima de R$ 650.000,00 Acima de R$ 1.500.000,00

Fonte: Elaborado pela autora, com base na Lei nº 8.666/1993. (BRASIL, 1993)

O Pregão é regido pela Lei nº 10.520/2002, modalidade utilizada para contratação de bens

e serviços comuns conceituados em seu art. 1º, parágrafo único: “Consideram-se bens e serviços

comuns, para os fins e efeitos deste artigo, aqueles cujos padrões de desempenho e qualidade

possam ser objetivamente definidos pelo edital, por meio de especificações usuais no mercado”.

(BRASIL, 2002)

No âmbito do Poder Executivo de Santa Catarina, o Decreto (SC) n° 2.617/2009, em seu

art. 73, determina que: “Os contratos celebrados para a aquisição de bens e serviços comuns serão

precedidos, obrigatoriamente, de licitação pública na modalidade de pregão, e preferencialmente

na forma eletrônica. ” O Decreto arrola os bens e serviços comuns em seu Anexo II, sendo exem-

plos de bens comuns: material de expediente, material de limpeza e conservação, combustível e

lubrificante; e de serviços comuns: locação e manutenção de fotocopiadoras, serviços de confec-

ção de uniformes e serviços gráficos. (SANTA CATARINA, 2009)

A Lei nº 8.666/1993 também previu casos em que há necessidade de contratação direta,

havendo duas modalidades: a dispensa de licitação e inexigibilidade de licitação (BRASIL,

1993).

A principal diferença entre as duas formas de contratação direta é que na Dispensa de Li-

citação há possibilidade de competição entre possíveis interessados, já na Inexigibilidade não há

possibilidade de competição, pois, conforme explica DiPietro (2010, p.265) é aplicável “porque

só existe um objeto ou uma pessoa que atenda às necessidades da Administração; a licitação é,

portanto, inviável”.

Para Justen Filho (2010, p. 485), “a inexigibilidade deriva da natureza das coisas enquan-

to a dispensa é produto da vontade legislativa”. Esse, para o referido autor, é o “motivo pelo qual

24

as hipóteses de inexigibilidade, indicadas em lei, são meramente exemplificativas, enquanto as de

dispensa são exaustivas”.

A inexigibilidade pode ocorrer, por exemplo, quando há uma única solução e um único

particular que possa executá-la, ou seja, fornecedor exclusivo, serviços técnicos a serem presta-

dos por profissionais de notória especialização, ausência de concorrência no mercado, impossibi-

lidade de seleção segundo critérios objetivos, como por exemplo, contratação de qualquer setor

artístico consagrado pela opinião pública (JUSTEN FILHO, 2010).

As hipóteses de dispensa são encontradas nos artigos 17 e 24 da Lei nº 8.666/1993, e po-

dem ser divididas em quatro categorias: em razão do valor – para obras e serviços de engenharia

até R$15.000,00 e compras e outros serviços, até R$ 8.000,00; em razão de situações excepcio-

nais – contrato emergencial, como por exemplo, nos casos de calamidade pública, convite e lici-

tação desertas ou fracassadas; em razão do objeto – como por exemplo compra ou locação de

imóvel destinado ao atendimento das finalidades precípuas da administração, aquisição ou restau-

ração de obras de arte e objetos históricos, e em razão da pessoa – como por exemplo, na contra-

tação de bens ou serviços prestados por órgão ou entidade que integre a Administração Pública

(FURTADO, 2010).

2.2.1 Contrato na Administração Pública

Após o processo licitatório, é celebrado o contrato, ou seja, o acordo que a Administração

Pública firma com o particular ou outro ente público, para a consecução de interesse coletivo.

Conceitua-se, então, contrato administrativo como sendo uma convenção estabelecida entre duas

ou mais pessoas para constituir, regular ou extinguir entre elas uma relação jurídica patrimonial,

tendo sempre a participação do Poder Público, visando à persecução de um interesse coletivo,

regidos pelo direito público (MARINELLA, 2016).

Cabe aqui citar que o art. 55 da Lei 8.666/1993 estabelece as cláusulas necessárias aos

contratos administrativos:

Art. 55. São cláusulas necessárias em todo contrato as que estabeleçam: I - o objeto e seus elementos característicos; II - o regime de execução ou a forma de fornecimento; III - o preço e as condições de pagamento, os critérios, data-base e periodicidade do rea-justamento de preços, os critérios de atualização monetária entre a data do adimplemento das obrigações e a do efetivo pagamento;

25

IV - os prazos de início de etapas de execução, de conclusão, de entrega, de observação e de recebimento definitivo, conforme o caso; V - o crédito pelo qual correrá a despesa, com a indicação da classificação funcional programática e da categoria econômica; VI - as garantias oferecidas para assegurar sua plena execução, quando exigidas; VII - os direitos e as responsabilidades das partes, as penalidades cabíveis e os valores das multas; VIII - os casos de rescisão; IX - o reconhecimento dos direitos da Administração, em caso de rescisão administrativa prevista no art. 77 desta Lei; X - as condições de importação, a data e a taxa de câmbio para conversão, quando for o caso; XI - a vinculação ao edital de licitação ou ao termo que a dispensou ou a inexigiu, ao convite e à proposta do licitante vencedor; XII - a legislação aplicável à execução do contrato e especialmente aos casos omissos; XIII - a obrigação do contratado de manter, durante toda a execução do contrato, em compatibilidade com as obrigações por ele assumidas, todas as condições de habilitação e qualificação exigidas na licitação. (BRASIL, 1993)

Com o contrato firmado, o agente público inicia suas execuções física, orçamentária e fi-

nanceira. As execuções orçamentária e financeira ocorrem concomitantemente, por estarem atre-

ladas uma a outra. Havendo orçamento e não existindo a disponibilidade financeira, não poderá

ocorrer a despesa. Por outro lado, pode haver recurso financeiro, mas não se poderá gastá-lo, se

não houver a disponibilidade orçamentária (BRASIL, 2017).

Conforme determina a Lei nº 4.320/1964, para executar a despesa pública é preciso seguir

invariavelmente os estágios de empenho, liquidação e pagamento. (BRASIL, 1964)

O empenho é o ato emanado de autoridade competente que cria para o Estado uma obri-

gação de pagamento, pendente ou não de implemento de condição, que será cumprido com a en-

trega de material ou a prestação do serviço. O empenho é prévio, ou seja, precede a despesa, con-

siste na reserva de dotação orçamentária para um fim específico (SILVA, 2009).

Elucida Bezerra Filho (2012, p. 170):

[...] no mundo prático, em realidade, o empenho consiste no comprometimento ou reser-va de parcela do crédito orçamentário para realização de uma determinada despesa, ou seja, é o compromisso destacado do orçamento para uma pessoa física ou jurídica, medi-ante a emissão de um documento denominado Nota Empenho, que deverá preceder a re-alização da despesa, [...]

De acordo com Instrução Normativa nº 20/2015 emitida pelo Tribunal de Contas do Esta-

do de Santa Catarina, os dados que devem estar disponíveis no documento Nota de Empenho são:

26

Art. 36. A nota de empenho indicará o nome e o CNPJ ou CPF do credor, a especifica-ção detalhada e a importância da despesa, a dedução desta do saldo da dotação orçamen-tária própria, o tipo de empenho, a classificação institucional, funcionalprogramática, ca-tegoria econômica da despesa e demais classificações orçamentárias pertinentes. Art. 37. A nota de empenho e subempenho deverão evidenciar com clareza: I - a especi-ficação detalhada do objeto (quantidade, marca, tipo, modelo, espécie, qualidade e ou-tros elementos identificadores), finalidade da despesa e demais elementos que permitam sua perfeita identificação e destinação; II - o número e a modalidade da licitação, ou o número da justificativa de dispensa ou de inexigibilidade, quando for o caso; III - o nú-mero do contrato ou aditivo e a data do convênio, quando for o caso; IV- a identificação da fonte de recursos a que se vincular a despesa; V - a identificação, e a assinatura do ti-tular da unidade ou da autoridade a quem for delegada competência para ordenar a des-pesa; VI - os valores, unitário e total, das compras, obras e serviços, e o valor da opera-ção; VII - a identificação dos quantitativos de materiais e serviços destinados a cada obra (TRIBUNAL DE CONTAS DO ESTADO DE SANTA CATARINA, 2015).

Tal normativa vai ao encontro das informações disponibilizadas pelo Poder Executivo de

Santa Catarina após a implantação do Módulo de Contratos.

Especificamente no Estado de Santa Catarina, utiliza-se a certificação da despesa antes da

liquidação, que é a confirmação de que o material ou serviço contratados foram entregues ou

prestados de acordo com as condições estabelecidas. É o atestado, a certificação, que houve a

realização da despesa, realizado pelo setor competente.

Conforme Instrução Normativa nº 004/2010, emitida pela SEA:

Art. 4º. No recebimento dos materiais ou medições de obras e serviços contratados o servidor ou agente responsável deve proceder à conferência, observadas as característi-cas contratadas ou combinadas com a administração pública, e efetuar a certificação no documento de despesa ou em medição de serviços ou obras, a ser conferida pelo fiscal do contrato, firmando que o respectivo material, serviço ou parcela da obra foi devida-mente entregue pelo fornecedor ou prestador de serviço (SANTA CATARINA, 2010a).

A próxima etapa é a liquidação, de responsabilidade do setor financeiro. Consiste na veri-

ficação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios

do respectivo crédito. A liquidação das despesas com fornecimento dos materiais ou dos serviços

prestados terão por base: o contrato, ajuste ou acordo respectivo; a nota de empenho; e os com-

provantes da entrega de material ou da prestação efetiva do serviço (KOHAMA, 2014).

Afirma Bezerra Filho (2012, p. 171), “para pagar uma despesa orçamentária, é necessário

que preliminarmente, proceda-se à sua liquidação, que consiste basicamente em verificar se a

mesma está em condições de ser paga. ”

27

Após a liquidação, tem-se o pagamento, que é o ato pelo qual a Administração Pública sa-

tisfaz o credor e extingue a obrigação. Consiste na entrega de recursos equivalentes à dívida lí-

quida ao credor, mediante ordem bancária (KOHAMA, 2014).

Bezerra Filho (2012, p.172) menciona “o pagamento consiste na entrega de numerário ao

credor por meio de cheque nominativo, ordens de pagamentos ou crédito em conta, e só pode ser

efetuado após a regular liquidação da despesa. ”

A Figura 1 exemplifica as etapas da execução da despesa pública.

Figura 1 - Etapas da despesa pública

Fonte: Elaborado pela autora (2017)

É significativo conceituar também as despesas consideradas como restos a pagar, que são

as despesas empenhadas, mas não pagas até o dia 31 de dezembro do ano em que foram com-

prometidas (BEZERRA FILHO, 2012).

Os restos a pagar são classificados em processados – são as despesas empenhadas, cujo

objeto do empenho já foi recebido, ou seja, já ocorreu a liquidação, mas não houve pagamento; e

não processados – são as despesas que foram empenhadas, mas não foram liquidadas.

28

2.2.2 Controle de Contratos no Poder Executivo do Estado de Santa Catarina

O Estado de Santa Catarina utiliza o Sistema Integrado de Planejamento e Gestão Fiscal

do Estado de Santa Catarina (SIGEF) para realizar a gestão das despesas públicas, do planeja-

mento, do orçamento, das finanças e da contabilidade, sendo o sistema corporativo do Estado. Foi

contratado por meio do Convite nº 01/2004, tendo seu instrumento de contrato assinado, pela

primeira vez, em 01 de julho de 2004 com a empresa Politec, adquirida em 2011 pela multinacio-

nal espanhola Indra.

O objeto do contrato abrange os serviços de desenvolvimento, implantação, treinamento,

consultoria organizacional e serviços de adaptação dos aplicativos existentes na estrutura do Es-

tado, sendo esse um sistema software de propriedade do Estado. A empresa contratada deve en-

tregar todos os programas, linhas de código, linhas de comando, objetos, visualizações, sub-

rotinas, funções e telas desenvolvidas, e respectivos códigos fontes para o Estado, conforme con-

trato firmado com a Secretaria da Fazenda.

Segundo descrito no Termo de Referência do Convite nº 01/2004, o SIGEF visava atender

os seguintes objetivos (SANTA CATARINA, 2004):

a) prover o Estado de uma solução corporativa, completa em suas funcionalidades, tec-nologicamente atualizada, integrada e compatível com os sistemas já existentes que fo-ram mantidos; b) implantar uma metodologia de trabalho que racionalize os processos e rotinas de tra-balho, unifique e agilize as operações em todos os órgãos alcançados pela rede do SI-GEF/SC; c) organizar o acervo disponível de informações financeiras, orçamentárias, contábeis, operacionais, patrimoniais, auditoria e controle e quaisquer outras que sejam relevantes para o Estado, numa base de dados estruturada e disponibilizada para toda a rede do SI-GEF/SC; d) atender ao sistema e-Sfinge do Tribunal de Contas de Santa Catarina; e) prover informações e ferramentas adequadas para a elaboração do Plano Plurianual, da Lei de Diretrizes Orçamentárias, da Lei Orçamentária Anual e a execução do orça-mento, a contabilidade e o controle das contas e da dívida; f) prover os usuários e gestores de informações e ferramentas adequadas para o acompa-nhamento físico e financeiro da execução dos planos e programas de investimentos, re-ceitas e despesas do governo, atendendo às diretrizes e controles exigidos pela legislação vigente (Plano Plurianual, Lei Orçamentária Anual, Lei de Responsabilidade Fiscal, Lei 4.320/64, etc); g) prover os usuários e gestores de informações gerenciais e ferramentas adequadas para o planejamento dos investimentos públicos e a tomada de decisões nas políticas gover-namentais; h) disponibilizar informações para o público, através da internet, visando tornar mais transparente o uso dos recursos e do patrimônio público bem como propiciar oportuni-dade de ações educativas em administração financeira;

29

i) prover de inovações em tecnologias de gestão e de processamento as atividades inerentes à Auditoria e Controle; j) propiciar condições para que seja otimizada a gestão fiscal do Estado, traduzindo em transparência e benefícios para a sociedade.

Cada órgão ou entidade do Poder Executivo de Santa Catarina possui um código no SI-

GEF chamado de Unidade Gestora, trata-se de uma unidade investida do poder de gerir recursos

orçamentários e financeiros para a realização de despesas. Destaca-se que apenas os órgãos e

entidades inclusos nos Orçamentos Fiscal e da Seguridade Social é que podem executar esses

orçamentos. Para melhor entendimento, a Figura 2 representa os órgãos e entidades do Poder

Executivo de Santa Catarina nesta condição.

Figura 2 - Órgão e Entidades do Poder Executivo de Santa Catarina, pertencentes ao Or-çamento Fiscal e da Seguridade Social

Fonte: Santa Catarina (2017a).

Para elucidar, a estrutura organizacional é dividida em administração direta e indireta, ex-

plica Bezerra Filho (2012, p. 19) “a direta constitui-se dos serviços dos órgãos integrantes da en-

tidade administrativa centralizada e a indireta compreende as categorias de entidades dotadas de

personalidade jurídica própria, que executam serviços descentralizados. ”

30

A Administração Direta é composta pelos órgãos integrantes da estrutura organizacional

administrativa do Gabinete do Governador do Estado, do Gabinete do Vice-Governador, das Se-

cretarias de Estado e das Secretarias Especiais e Executivas.

A Administração Indireta é composta pelas Fundações Públicas, Autarquias, Empresas

Públicas e Sociedades de Economia Mista (art. 8º, LC 381/2007), sendo que as empresas não

dependentes não têm obrigatoriedade de utilização do Sistema Integrado de Planejamento e Ges-

tão Fiscal do Estado de Santa Catarina (SIGEF), pois aplicam a contabilidade comercial, e são

contempladas pelo Orçamento de Investimentos.

Há também os Fundos Especiais, que utilizam o SIGEF, com Unidade Gestora própria, e

são criados para vinculação de receita a determinada despesa, cumprindo exigências legais, sendo

subordinados a um órgão da administração direta ou indireta definido na sua lei de criação.

No SIGEF estão contemplados diversos Módulos integrados para atender aos objetivos ci-

tados, tais como: Acompanhamento Físico, Administração, Avisos, Biblioteca, Cadastro de Ina-

dimplentes, Conciliação Bancária, Conformidade Contábil, Contabilidade, Contratos, Custos,

Demanda, Dívida Pública, Execução Financeira, Execução Orçamentária, Financeiro (Folha,

Programação e S@T – Arrecadação), Lei de Diretrizes Orçamentárias, Lei Orçamentária Anual,

Planos Plurianuais, Precatórios, Programa de Ajuste Fiscal, Restos a Pagar e Transferências.

O Módulo de Contratos, objeto deste trabalho, visa ao monitoramento global e detalhado

das compras e contratos de materiais e serviços firmados pelo Estado, exceto obras, e é base de

dados para o Portal da Transparência do Poder executivo de Santa Catarina.

Conforme o Decreto (SC) nº 4.160/2006, a Gerência de Contratos (GECON), vinculada à

Diretoria de Gestão de Materiais e Serviços (DGMS), na Secretaria de Estado da Administração

(SEA) é responsável por articular-se com os órgãos setoriais e seccionais do Sistema Administra-

tivo de Gestão de Materiais e Serviços, visando orientar, supervisionar, controlar e fiscalizar a

contratação e execução das atividades inerentes a aquisição de materiais, serviços, locações de

equipamentos e seguros (SANTA CATARINA, 2006).

Para que essa responsabilidade seja efetivada, a GECON/DGMS/SEA iniciou em 2008

um trabalho conjunto com a Gerência de Sistema de Gestão Fiscal (GESIF) da Diretoria de Con-

tabilidade Geral (DCOG) da Secretaria de Estado da Fazenda (SEF), e com a empresa desenvol-

vedora do software, a Indra, com o objetivo de desenvolver e implantar o Módulo de Contratos

do SIGEF.

31

No Poder Executivo, conforme Decreto (SC) nº 3.132/2010 e Instrução Normativa nº

02/2013, emitida pela SEA, o Módulo de Contratos é de uso obrigatório pelos órgãos e entidades

da administração direta e indireta, contemplados nos Orçamentos Fiscal e da Seguridade Social,

para fins de efetivação das aquisições de materiais e contratações de serviços, a partir de 2014,

sendo que cabe a cada órgão adotar medidas para a operacionalização do Módulo de Contratos,

definindo e implementando fluxos de trabalho adequados.

A implantação e utilização do Módulo de Contratos apoia as atividades de controle e ges-

tão da execução física e financeira dos contratos e tem como finalidades: otimizar a administra-

ção e o controle das aquisições de materiais e contratações de serviços realizadas pelo Estado,

racionalizar e uniformizar as aquisições de materiais e contratações de serviços, manter registros

atualizados dos contratos e/ou instrumentos congêneres firmados, realizar o acompanhamento

físico e financeiro dos contratos e é fonte de dados para o Portal da Transparência do Poder Exe-

cutivo de Santa Catarina.

Além disso, permite a geração de informações gerenciais e relatórios para os órgãos usuá-

rios, possibilitando que a sociedade consulte as informações registradas, através do Portal da

Transparência.

O Funcionamento e os principais controles existentes no Módulo de Contratos do SIGEF

são expostos no capítulo 4, que trata de parte do desenvolvimento da pesquisa, uma vez que den-

tre os objetivos específicos dessa pesquisa tem-se a necessidade de verificar a situação atual do

Módulo de Contratos do SIGEF utilizado pelos órgãos e entidades do Poder Executivo do Estado

de Santa Catarina e propor adequações visando ampliar a transparência pública dos contratos do

Poder Executivo do Estado de Santa Catarina.

2.3 TRANSPARÊNCIA NA ADMINISTRAÇÃO PÚBLICA

Dentre as inúmeras transformações nas relações entre governo e cidadão, a transparência

dos atos públicos vem se tornando um requisito essencial para o Estado Democrático de Direito.

Sem informação, o cidadão não pode exercer plenamente a participação política nem res-

guardar seus direitos. Por essa razão, é comum aos países democráticos adotar leis dessa nature-

za, consideradas, cada vez mais, requisitos de desenvolvimento humano de organismos interna-

cionais (LOPES, 2012).

32

2.3.1 Legislação sobre Transparência e Acesso à Informação

O acesso às informações públicas é um requisito importante para a luta contra a corrup-

ção, o aperfeiçoamento da gestão pública, o controle social e a participação popular.

A partir da promulgação da Constituição de 1988, foram publicadas várias leis, decretos e

portarias que trataram de questões relacionadas ao acesso às informações públicas.

A própria Constituição Federal cita em seu Art. 5º, inciso XXXIII: “todos têm direito a

receber dos órgãos públicos informações de seu interesse particular, ou de interesse coletivo ou

geral, que serão prestadas no prazo da lei, sob pena de responsabilidade, ressalvadas aquelas cujo

sigilo seja imprescindível à segurança da sociedade e do Estado” (BRASIL, 1988).

Em vigor desde 5 de maio de 2000, a Lei Complementar nº 101/2000, conhecida como a

Lei de Responsabilidade Fiscal (LRF), é uma lei complementar que, entre outras disposições,

regulamenta o artigo 163 da Constituição Federal e estabelece as normas que orientam as finan-

ças públicas no Brasil (BRASIL, 2000).

Essa lei objetivou aprimorar a responsabilidade na gestão fiscal dos recursos públicos,

por meio de ação planejada e transparente que possibilite prevenir riscos e corrigir desvios que

possam afetar o equilíbrio das contas públicas. Para isso instituiu os instrumentos de transparên-

cia da gestão fiscal – planos, orçamentos, leis de diretrizes orçamentárias, prestações de contas e

parecer prévio, Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal –

determinando que fosse dada ampla divulgação à sociedade dessas informações. Estão sujeitos à

Lei de Responsabilidade Fiscal os Poderes Executivo, Legislativo, inclusive Tribunais de Contas,

e Judiciário, bem como o Ministério Público e os órgãos da administração direta, fundos, autar-

quias, fundações e empresas estatais dependentes, de todas as esferas – União, Estados, Distrito

Federal e Município (BRASIL, 2013).

Em 2009, a Lei Complementar nº 131/2009 acrescentou novos dispositivos à Lei de Res-

ponsabilidade Fiscal, inovando ao determinar a disponibilização, em tempo real, de informações

pormenorizadas sobre a execução orçamentária e financeira da União, dos estados, do Distrito

Federal e dos municípios, exigindo a criação dos conhecidos “Portais da Transparência”. (BRA-

SIL, 2009)

Por meio do Portal da Transparência, sem necessidade de senha ou cadastro, deve ser pos-

sível consultar os gastos dos governos federal, do Distrito Federal, estaduais e municipais reco-

nhecidos até o dia anterior. Dessa forma, a sociedade pode colaborar com o controle das ações de

33

seus governantes, no intuito de checar se os recursos públicos estão sendo usados como deveriam

(BRASIL, 2013).

Posteriormente foi sancionada a Lei de Acesso à Informação (LAI), Lei nº 12.527/2011,

que entrou em vigor em 16 de maio de 2012, com o propósito de regulamentar o direito constitu-

cional de acesso às informações públicas no país. A Lei de Acesso à Informação representa uma

mudança de paradigma em matéria de transparência pública, pois define que o acesso é a regra e

o sigilo, a exceção. (BRASIL, 2011)

Com o intuito de atender à Lei Complementar nº 101/2000 e a Lei nº 12.527/2011, em

Santa Catarina o Decreto (SC) nº 913/2012 instituiu o Portal da Transparência como o portal ofi-

cial do Poder Executivo Estadual, para fins de divulgação das informações exigidas pelas citadas

Leis (SANTA CATARINA, 2012a). O Decreto (SC) nº 1.048/2012 regulamentou, no âmbito do

Poder Executivo, os procedimentos para a garantia do acesso à informação e a classificação de

informações sob restrição de acesso (SANTA CATARINA, 2012b).

Para que haja transparência de forma efetiva na divulgação dos dados, há de se encontrar

os seguintes atributos: acesso, abrangência, relevância, qualidade e confiabilidade. Uma informa-

ção parcial não conseguirá dar a transparência devida; existirá uma lacuna impedindo os interes-

sados de terem acesso ao conteúdo necessário para compreensão dos fatos e atos administrativos

(VISHWANATH; KAUFMANN, 1999).

Corroborando, o Instituto de Estudos Socioeconômicos (INESC), em pesquisa realizada

no ano de 2011 sobre “Transparência Orçamentária nas Capitais do Brasil” afirma que:

Transparência não é apenas disponibilizar dados. Mas é fazê-lo em linguagem clara e acessível para todo o povo e qualquer cidadão de um país. Dessa forma, a transparência, se fornecida de forma real e com qualidade, contribui para a participação social nos es-paços do poder. Portanto, um Estado translúcido fomenta a participação popular nos es-paços de poder. A transparência é instrumento de pedagogia política, pois o conheci-mento advindo da transparência estatal é fundamental para se levantar a voz nas arenas de decisão. (INESC, 2011)

A transparência dos atos administrativos é peça fundamental para que a população possa

exercer sua cidadania através do controle social da função administrativa do Estado.

34

2.3.2 Transparência Internacional e Convênio Open Data

Entende-se que a ausência de transparência está intimamente ligada à existência de cor-

rupção. A transparência é o melhor antídoto contra corrupção, dado que ela é mais um mecanis-

mo indutor de que os gestores públicos ajam com responsabilidade e permite que a sociedade,

com informações, colabore com o controle das ações de seus governantes, no intuito de checar se

os recursos públicos estão sendo usados como deveriam (BRASIL, 2017).

Em ranking divulgado pela Organização Transparência Internacional sobre percepção de

corrupção, relativo ao ano de 2015, o Brasil estava classificado em 76º colocado, em análise efe-

tuada com cento e sessenta e oito países e territórios sobre a percepção de corrupção no mundo.

Nessa mesma pesquisa, os dados referentes ao ano de 2014, mostraram o Brasil em 69º lugar.

Foi o pior resultado de uma nação no relatório 2015 comparando com o ano anterior (G1, 2016).

Nessa pesquisa, a Dinamarca ficou classificada em 1º lugar, sendo considerado o país em

que a população tem menor percepção de que seus servidores públicos e políticos sejam corrup-

tos. A nação mais transparente registrou um índice de 91 – a escala vai de 0 (extremamente cor-

rupto) a 100 (muito transparente). Para calcular a nota, a Organização Transparência Internacio-

nal pergunta a entidades da sociedade civil, agências de risco, empresários e investidores qual é a

percepção sobre a transparência do poder público (G1, 2016).

A Dinamarca colhe hoje os frutos de mais de trezentos e cinquenta anos de empenho con-

tra a corrupção no setor público e privado. Dentre as características pode-se destacar: pouca rega-

lia aos políticos; pouco espaço para indicação de cargos políticos – lá quando um político é eleito,

trabalha com a mesma equipe da gestão anterior; transparência ampla - os sites dos governos, de

todas as instâncias, possuem dados sobre gastos de políticos, salários, investimentos por áreas, e

qualquer cidadão pode requerer informações que não estejam lá; polícia confiável e preparada e

baixa impunidade (MILHORANCE, 2016).

Na citada pesquisa, relativa ao ano de 2015, o Uruguai e o Chile foram os países mais

bem colocados da América do Sul, com 73 pontos cada, ficando na vigésima primeira posição.

No Chile, com o fim da ditadura de Augusto Pinochet, em 1990, havia muitos escândalos

de corrupção no país, assim como há no Brasil. Em 1994, o então presidente, Eduardo Frei, criou

a Comissão Nacional de Ética Pública, que elaborou as bases de uma Lei de Probidade Adminis-

trativa. Uma reforma diminuiu de 3 mil para 600 o número de cargos no governo que podem ser

preenchidos por indicações de políticos (LEAL et al, 2009).

35

Segundo Leal et al (2009), dentre as iniciativas eficientes utilizadas por outros países, vi-

sando maior transparência e coibindo a corrupção, pode-se destacar as informadas no Quadro 2:

Quadro 2- Bons exemplos na Administração Pública Internacional

Transparência Quanto mais informações um governo divulga sobre seu trabalho, menos espaço existe para a corrupção. No Canadá, até o salário dos ministros é público.

Orçamento Os gastos do governo devem ser acessíveis à população. A administração tem que cumprir metas. O governo da Nova Zelândia e do Reino Unido publicam o orçamento de seus gover-nos na internet e boletins periódicos sobre os gastos.

Internet O governo eletrônico, com serviços na internet, é uma das armas mais poderosas contra a corrupção. O Canadá é o país mais avançado do mundo na área: promete colocar todos os serviços na internet até 2009

Justiça Os promotores têm autorização para investigar crimes, pedir escutas telefônicas e até prender suspeitos, sem pedir autorização a um juiz. Isso dá maior agilidade e facilita o combate ao crime organizado.

Cargos Públicos Países que reduziram os cargos no governo preenchidos por indicações políticas têm menos corrupção. Na Alemanha, há apenas 170 cargos disponíveis para indicação dos políticos.

Fonte: LEAL, et al. (2009).

Justificando a baixa colocação do Brasil no ano de 2015, comparando ao relatório divul-

gado com os dados referentes a 2014, a Organização Transparência Internacional arrola o escân-

dalo na Petrobrás, os problemas na economia e o crescimento do desemprego como alguns moti-

vos para a deterioração do Brasil no ranking. (G1, 2016).

O escândalo da Petrobrás foi um marco para a população brasileira no tocante a necessi-

dade de transparência nos atos administrativos e participação popular no controle social. A Ope-

ração Lava Jato, coordenada pelo Ministério Público Federal no Estado do Paraná foi escolhida

para receber o Prêmio Anticorrupção 2016 da Organização Transparência Internacional.

Cabe ressaltar que, devido a abrangência da Lei de Responsabilidade Fiscal, a Lei Com-

plementar nº 131/2009 não incluiu as estatais e sociedades de economia mista independentes dos

Orçamentos Fiscal e da Seguridade Social dos entes públicos entre os órgãos e as entidades que

estavam obrigados a adotar Portais de Transparências. Foi a Lei de Acesso à Informação, Lei n.

12527/2011, que os inclui na obrigatoriedade de transparência ativa e passiva. Entre outras exi-

gências, a regulamentação da transparência para as estatais de maneira mais efetiva veio depois

do escândalo da Petrobrás com aquela que está sendo chamada Lei de Responsabilidade das Esta-

tais, Lei nº 13.303/2016.

Um marco anterior foi a participação brasileira na iniciativa internacional que pretende di-

fundir e incentivar globalmente práticas governamentais relacionadas à transparência dos gover-

36

nos, ao acesso à informação pública e à participação social - a Parceria para Governo Aberto ou

OGP (Open Government Partnership).

A OGP foi lançada em 20 de setembro de 2011, quando os oito países fundadores da Par-

ceria (África do Sul, Brasil, Estados Unidos, Filipinas, Indonésia, México, Noruega e Reino Uni-

do) assinaram a Declaração de Governo Aberto e apresentaram seus Planos de Ação. Atualmente,

setenta países integram a Parceria (BRASIL, 2014).

Para ingressar na OGP, é necessário que os países atendam a alguns critérios de elegibili-

dade: transparência fiscal, divulgação de informações patrimoniais dos funcionários públicos

eleitos, participação cidadã e uma legislação de acesso à informação. Também devem assinar a

Declaração de Governo Aberto, através da qual reconhecem que a sociedade está exigindo uma

maior abertura no governo e aceitam a responsabilidade de fortalecer a transparência, combater a

corrupção e incentivar a participação social (BRASIL, 2014).

Para um governo ser considerado aberto, ele deve buscar alcançar quatro objetivos: au-

mentar a disponibilidade de informações sobre atividades governamentais, apoiar a participação

social, implementar os padrões mais altos de integridade profissional na Administração Pública e