Embed Size (px)

Citation preview

Gestão Tributária do Capital de Giro

Sandna Sanny

Janeiro/2013

Definições preliminares

O que é Tributo?

É toda prestação pecuniáriacompulsória, em moeda ou cujo valornela se possa exprimir, que nãoconstitua sanção de ato ilícito, instituídaem lei e cobrada mediante atividadeadministrativa plenamente vinculada.

(CTN – art. 3º)

O que é Imposto?

Imposto é o tributo cuja obrigaçãotem por fato gerador uma situaçãoindependente de qualquer atividadeestatal específica, relativa aocontribuinte.

CTN (art. 16º)

Direto: incidem sobre o Patrimônioou a Renda.

Ex. IRPF, IRPJ, IPTU, ITR, IPVA.

Indireto: incidem sobre a produçãoe circulação de bens e serviços.

Ex. ICMS, IPI, COFINS

O que é Contribuição?

É um tributo destinados àcoleta de recursos paracertas áreas de interessedo poder público, naadministração direta ouindireta, ou na atividade deórgãos que colaboram coma administração.

CTN (art. 16º)

Ex. INSS, FGTS, CSLL, Orgãos declasses (OAB, CRC, CRA)

Tributos e encargos no Brasil

Cada vez mais complexo

MunicipaisEstaduaisFederais

171.72390.461

29.748

NORMAS TRIBUTÁRIAS CRIADAS

290.932POR DIAFORAM

POR HORAFOI

30

1,3

normas

norma

Uma empresa que atue em nívelnacional precisa seguir

Essas normas, impressas em folhas de sulfiteem letra tipo arial 12, formariam uma fila de

papel de 5,9 quilômetros

3.507 30.384 91.764normas artigos parágrafos

Fonte: Instituto Brasileiro de Planejamento Tributário/Exame, 17.10.12

Um estudo indica que, nos primeiros 24 anos de vigência da Constituição,os fiscosno Brasil editaram em média 30 normas por dia.

� Programa de Integração Social (PIS)� Programa de Formação ao Patrimônio do

Servidor Público (PASEP)� Contribuição Social para Financiamento da

Seguridade (COFINS)� Imposto sobre a Circulação de Mercadorias

e Prestação de Serviços (ICMS)� Imposto sobre Produtos Industrializados

(IPI)� Imposto sobre Serviço de Qualquer

Natureza (ISS)

Tributos sobre a Receita

PIS/PASEP e COFINSIncidência Cumulativa

Receita total auferida no período R$ 105.000,00

Deduções/Exclusões:

Vendas canceladas (R$ 5.000,00)

Descontos incondicionais concedidos (R$ 10.000,00)

Base de cálculo após deduções R$ 90.000,00

PIS/PASEP cumulativo (0,65% x R$90.000,00)

R$ 585,00

COFINS cumulativa (3% x R$ 90.000,00) R$ 2.700,00

PIS/PASEP e COFINSIncidência Não Cumulativa

Receita total auferida no período R$ 105.000,00

Deduções/Exclusões:

Vendas canceladas (R$ 5.000,00)

Descontos incondicionais concedidos

(R$ 10.000,00)

Base de cálculo após deduções R$ 90.000,00

PIS/PASEP cumulativo (1,65% x R$ 90.000,00)

R$ 1.485,00

COFINS cumulativa (7,6% x R$ 90.000,00)

R$ 6.840,00

PIS/PASEP e COFINSCompra de Mercadoria

Compras de mercadorias R$ 50.000,0

Cálculo do crédito:

Crédito PIS/PASEP não cumulativo(1,65% x R$ 50.000,00)

R$ 825,00

Crédito COFINS (7,6% X R$ 50.000,00) R$ 3.800,00

Despesa com energia

Compras de mercadorias R$ 50.000,0

Cálculo do crédito:

Crédito PIS/PASEP não cumulativo(1,65% x R$ 5.000,00)

R$ 82,50

Crédito COFINS (7,6% X R$ 5.000,00) R$ 380,00

PIS/PASEP e COFINSIncidência Não Cumulativa

PIS/PASEP

Aplicação da alíquota sobre a base de cálculo

R$ 1.485,00

Menos: Crédito (R$ 825,00 + R$ 82,50) R$ 907.50

PIS/PASEP devido R$ 577,50

COFINS

Aplicação da alíquota sobre a base de cálculo

R$ 6.840,00

Menos: Crédito (R$ 3.800,00 + R$ 380,00)

R$ 4.180,00

COFINS devido R$ 2.660,00

ICMS

Contabilização ICMS

Entradas

Base de cálculo Alíquota ICMS

R$ 12.000,00 12% R$ 1.440,00

Saídas

Base de cálculo Alíquota ICMS

R$ 20.000,00 17% R$ 3.400,00

Saldo a Recolher (R$ 3.400,00 – R$ 1.440,00)

R$ 1.960,00

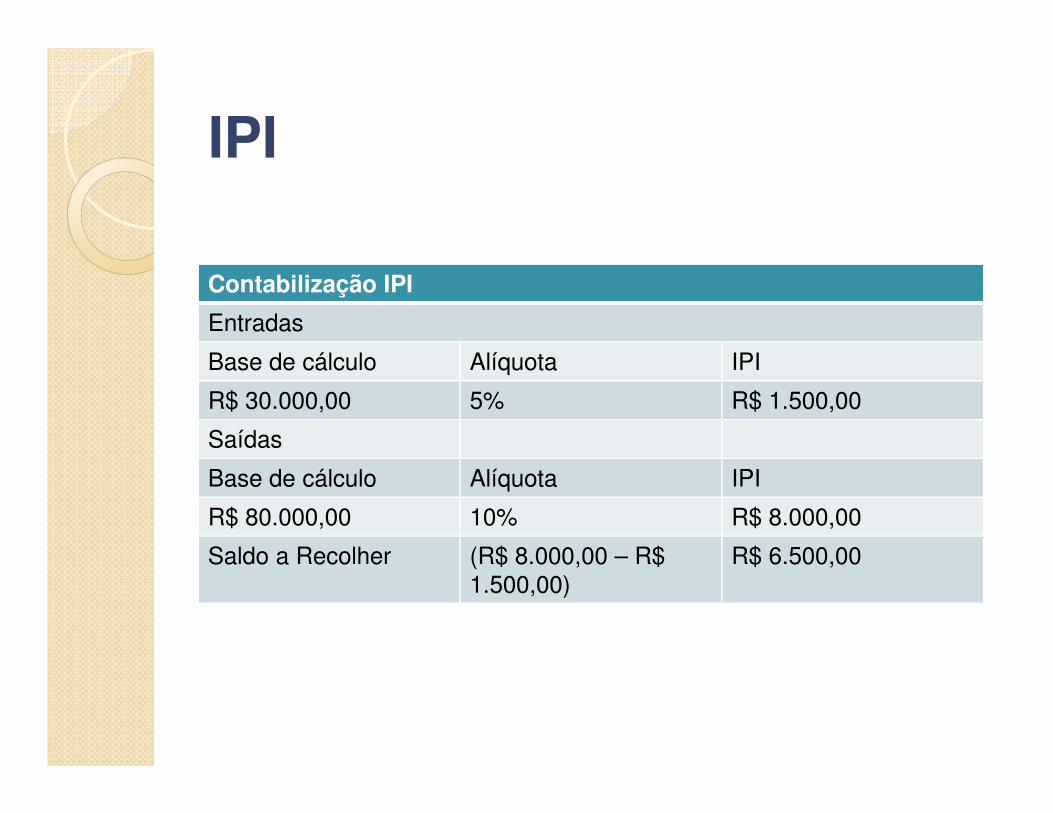

IPI

Contabilização IPI

Entradas

Base de cálculo Alíquota IPI

R$ 30.000,00 5% R$ 1.500,00

Saídas

Base de cálculo Alíquota IPI

R$ 80.000,00 10% R$ 8.000,00

Saldo a Recolher (R$ 8.000,00 – R$ 1.500,00)

R$ 6.500,00

ISS

Venda de Serviço Alíquota ISS contabilizado

R$ 60.000,00 2% R$ 1.200,00

R$ 100.000,00 2% R$ 2.000,00

R$ 5.000,00 2% R$ 100,00

Total ISS a recolher R$ 3.300,00

Tributos sobre o Comércio Exterior

� Imposto de Importação (II)� Imposto de Exportação (IE)

Tributos sobre Investimentos

� Imposto sobre Operações Financeiras (IOF)

Tributos sobre o Patrimônio

� Imposto sobre Propriedade de Veículo Automotor (IPVA)

� Imposto sobre Propriedade Territorial Urbana (IPTU)

� Imposto Territorial Rural (ITR)� Imposto sobre a Transmissão de Bens

Imóveis (ITBI)

Tributos sobre o Trabalho

� Instituto Nacional do Seguro Social (INSS)

� Fundo de Garantia do Tempo de Serviço (FGTS)

� Imposto de Renda Retido da Fonte (IRRF)

ContribuiçãoINSS 2013

IRRF 2013

Alíquota IRRF 2013

2013201320132013

Base de cálculo mensal em R$

Alíquota % Parcela a deduzir em R$

Até 1.710,78 - -

De 1.710,79 até 2.563,91 7,5 128,31

De 2.563, 92 até 3.418,59 15 320,60

De 3.418,60 até 4.271,59 22,5 577,00

Acima de 4.271,59 27,5 790,57

Dedução por dependente: R$ 171,97

Quanto custa um trabalhador?Salário Líquido: R$

672,0013º Salário, adicional de férias e vale transporte: R$ 227,00

FGTS, vale-alimentação, aviso prévio indenizado, etc. R371,00

Cota de deficientes, segurança, etc. R$ 89,00

Impostos e encargos: R$ 242,00

Treinamento e custos gerenciais: R$ 309,00

Custo do tempo não trabalhado: R$ 159,00

Custo Total

R$ 2.069,00

Dados de 2012

Comprou, Pagou!

De olho no Imposto!

Carga Tributária

A carga tributária em relação ao PIB de 2012 atingiu 36,06%

REGIMES DE TRIBUTAÇÃO BRASILEIRO

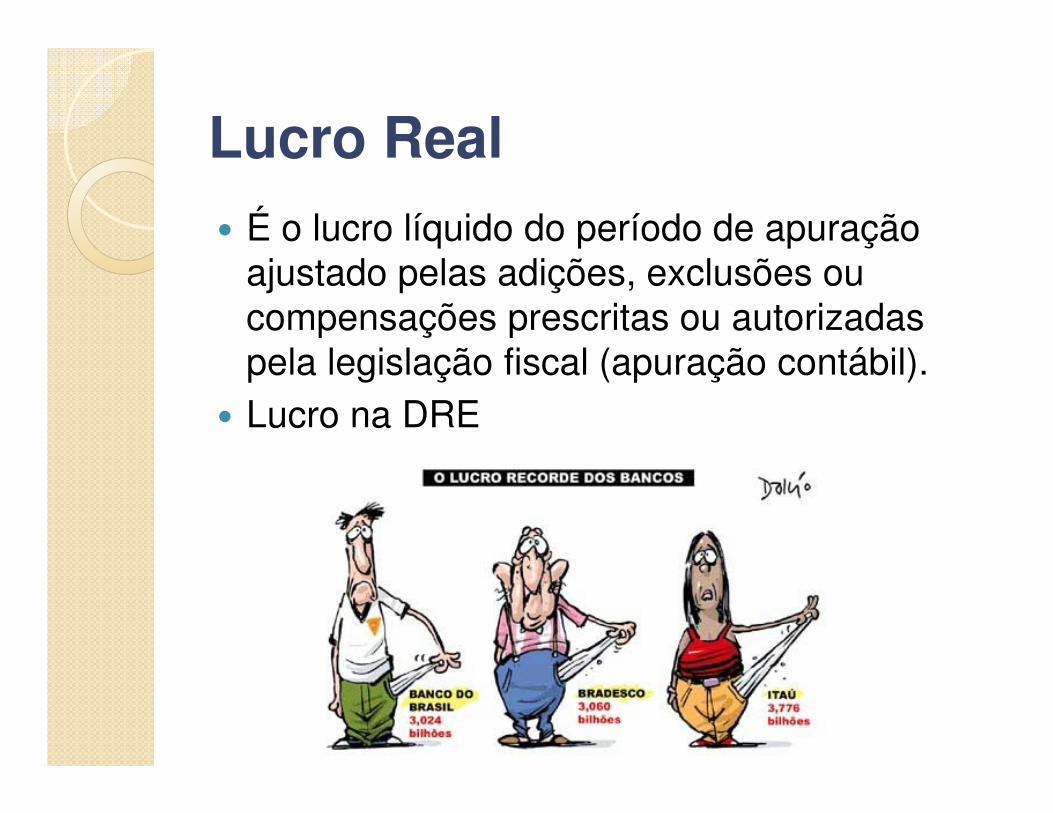

Lucro Real

� É o lucro líquido do período de apuração ajustado pelas adições, exclusões ou compensações prescritas ou autorizadas pela legislação fiscal (apuração contábil).

� Lucro na DRE

Lucro Presumido

� Lucro calculado pela aplicação, aovalor do faturamento, de umpercentual de margem de lucrodeterminado na legislação.

� Receita bruta total igual ou inferior aR$48.000.000,00 (quarenta e oitomilhões de reais) no ano-calendárioanterior.

� PIS, COFINS, IR e CSLL.

Lucro Arbitrário

� Forma de apuração da base de cálculo do imposto de renda utilizada pela autoridade tributária ou pelo contribuinte.

� Aplicável pela autoridade tributária quando a pessoa jurídica deixar de cumprir as obrigações acessórias relativas à determinação do lucro real ou presumido.

Simples Nacional

O que é

• Um regime tributário diferenciado e simplificado

• Ele é aplicável às micro e pequenas empresas e permite o pagamento de sete tributos em apenas um imposto

IRPJ (Imposto de Renda Pessoa Jurídica)CSLL (Contribuição Social Sobre o Lucro Líquido)ISS (Imposto Sobre Serviços)PIS/COFINS (Programa de integração social e Contribuição para financiamento da seguridade social)IPI (Imposto sobre Produtos Industrializados)CPP (Contribuição Previdenciária Patronal)ICMS (Imposto sobre Operações relativas À Circulação de Mercadorias e Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação)

QUAIS IMPOSTOS ESTÃO UNIFICADOS NO SUPERSIMPLES

QUEM PODE PARTICIPAR?Micro e pequenos empresários dos setores de comércio, serviços e indústria.

QUEM NÃO PODE?Produtores ou vendedores no atacado de bebidas alcoólicas, cigarros, armas de fogo, munição e pólvora, explosivos e detonantes, bancos, cadeia produtiva de energia elétrica, importação e fabricação de automóveis, importação de combustíveis, serviços de comunicação, profissionais liberais, representação comercial e corretores de seguros.

Em R$ milhões Em R$ mil

2,4

3,6

36

60

+ 50%

+ 67%

Empresas

Microempreendedoresindividuais

O que mudou no faturamento

Como era Como ficou

Fonte: Esmeraldo, 2012.

Base de cálculoReceita Bruta em 12 meses (em R$) Alíquota

Até 120.000,00 4,00%

De 120.000,01 a 240.000,00 5,47%

De 240.000,00 a 360.000,00 6,84%

De 360.000,01 a 480.000,00 7,54%

De 480.000,01 a 600.000,00 7,60%

... ...

De 1.440.000,01 a 1.560.000,00 10,04%

De 1.560.000,01 a 1.680.000,00 10,13%

De 1.680.000,01 a 1.800.000,00 10,32%

De 1.800.000,01 a 1.920.000,00 11,23%

De 1.920.000,01 a 2.400.000,00 11.32%

Contabilização do SIMPLES

A empresa F. Isidro, optante pelo SIMPLES Nacional na condição de ME, obteve até julho de 2012, receita bruta acumulada de R$ 100.000,00. Nos meses de agosto e setembro, auferiu receita de R$ 60.000,00 e R$ 10.000,00 respectivamente.

Contabilização do SIMPLES

No mês de agosto, o valor do imposto devido seria:� Receita bruta acumulada de janeiro a

agosto: R$ 160.000,00 � Alíquota aplicada (receita bruta

cumulada): 5,47%� Imposto devido: R$ 60.000,00 x

5,47%= R$ 3.282,00

Contabilização do SIMPLES

No mês de setembro, o valor doimposto devido seria:� Receita bruta acumulada de janeiro a

setembro: R$ 170.000,00� Alíquota aplicada (receita bruta

cumulada): 5,47%� Imposto devido: R$ 10.000,00 x

5,47%= R$ 547,00

Contabilização do SIMPLES

A empresa Isidro P., optante peloSIMPLES Nacional na condição de ME,obteve até julho de 2012, receita brutaacumulada de R$ 100.000,00. Nosmeses de agosto e setembro, auferiureceita de R$ 10.000,00 e R$ 60.000,00respectivamente.

Contabilização do SIMPLES

No mês de agosto, o valor do impostodevido seria:� Receita bruta acumulada de janeiro a

agosto: R$ 110.000,00� Alíquota aplicada (receita bruta

cumulada): 4%� Imposto devido: R$ 10.000,00 x 4%=

R$400,00

Contabilização do SIMPLES

No mês de setembro, o valor doimposto devido seria:� Receita bruta acumulada de janeiro a

setembro: R$ 170.000,00� Alíquota aplicada (receita bruta

cumulada): 5,47%� Imposto devido: R$ 60.000,00 x

5,47%= R$3.282,00

Conclusão

O fato de uma empresa ter mudado defaixa no mês de agosto, enquanto aoutra mudou de faixa somente emsetembro, fez com que a empresa F.Isidro tenha pago R$ 3.829,00 deimposto, enquanto que a empresaIsidro P. pagou R$ 3.682,00, sendo queambas faturaram no total R$ 70.000,00nos dois meses considerados.

Impacto dos Tributos no CGL

De maneira geral, o impacto sobre oCapital de Giro Líquido (CGL) ésemelhante ao de outros custos edespesas operacionais, mas há certaspeculiaridades, de acordo com ofuncionamento de cada tributo.

Vendas a Vista diminuem o CGL

ACPC

ANC

PNC + PL

AC PC

ANCPNC +PL

Impacto dos Tributos no CG

Impacto no Ativo Circulante

� Tributos a RecuperarSurgem quando o tributo possui

mecanismo de crédito� Retenção na Fonte

Mecanismo de antecipação dorecebimento dos tributos

O valor retido na fonte pode seraproveitado para se descontar dotributo devido

Impacto no Passivo Circulante� Provisão e Tributos a Pagar

A medida que as operações vão se realizando,os tributos devidos vão se acumulando no PassivoCirculante.

Depois de apurado o valor real, faz-se atransferência da conta provisão para tributos apagar.� Classificação dos Passivos Tributários

Em caso de atraso, o tributo deixa de seroperacional e passa a ser financeiro, incidindomulta e juros.� Custo do Passivo Tributário

Custo financeiro zero

Impacto no Passivo Circulante� Impacto dos Volumes

Empresas que tem alto giro e baixa margemtendem a sofrer mais com o impacto dos tributossobre as receitas

Empresas de alta margem e menor giro sofremmais com os tributos sobre o valor agregado� O Problema das Provisões Anuais

Com as provisões realizadas ao longo do ano,vão se acumulando passivos operacionais. Comoessa passivo só será pago ao final do período,muitas empresas utilizam esse valor parainvestimentos. O Gestor deve ter um controlerigoroso sobre esses investimentos.

Tributos diferidos

� Efeito “sanfona”À medida que os

dias vão se passandoe as operações vãose realizando, há oacúmulo de tributos apagar no Passivo, atéa data do vencimento.

� Podem estar no Passivo ou Ativo

• Atraso no PagamentoEm caso de atraso no pagamento de

tributos, ele passa de passivooperacional para passivo financeiro,incidindo multa e juros.

Programa de Recuperação Fiscal(REFIS)

Planejamento Tributário

� Visa reduzir o custo com impostos, dentro da lei, por meio do estudo e adoção de medidas que possam postergar ou mesmo reduzir o pagamento dos tributos.

� Sobre o CGL, o impacto do planejamento tributário ocorre com a redução do Passivo Operacional, aumentando a NCG. Porémaumenta a capacidade de financiamento da NCG com capital próprio, uma vez queaumenta o lucro.

Planejamento Tributário

� Consignação mercantil� Opção de lucro presumido ou real� Industrialização por encomenda� Separação de filiais em empresas

menores

Elisão, Evasão e Sonegação

� Elisão fiscal é o planejamento tributário que se constitui de práticas lícitas, pelo contribuinte, com o objetivo de reduzir o montante devido de impostoou adiar o cumprimento dessa obrigação.

� Evasão ou Sonegação, são práticas ilíctaspassivas de autuação e são consideradas crimes.

Imunidade tributária

X Isenção fiscal

� Constui-se em imunidade tributária a renúncia fiscal ou vedação de cobrança de impostos e taxas por parte de entidade arrecadadora.

� A isenção fiscal constitui-se também em renúncia fiscal por dispensa de recolhimento de tributo, por tempo determinado, que o Estado, em seus três níveis, concede a pessoas físicas ou jurídicas sob determinadas condições, em legislação específica.

Geração de Valor na Tributação

Dúvidas?

ReferênciaESMERALDO, D. S. Gestão temerária de impostos: estudo de caso. Monografia. Fortaleza: FEAC/Departamento de Administração, 2012.

MATIAS, A.B (Coord.) Finanças Corporativas de curto prazo: a gestão do capital de giro. São Paulo: Atlas, 2007.

REZENDE, A. J., PEREIRA C.A., ALENCAR, R. C. Contabilidade tributária: entendendo a lógica dos tributos e seus reflexos sobre os resultados das empresas. São Paulo: Alas, 2010.

Só há duas coisas inevitáveis na vida: a morte

e os impostos.

Benjamin Franklin

Obrigada!