Embed Size (px)

Citation preview

CRÉDITOSGestão e Recuperação de

ESTE SUPLEMENTO FAZ PARTE INTEGRANTE DO DIÁRIO ECONÓMICO Nº 6156 DE 21 DE ABRIL DE 2015 E NÃO PODE SER VENDIDO SEPARADAMENTE

Paul

oA

lexa

ndre

Coel

ho

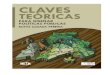

Crise económica tem aumentado endividamento de pessoas e empresas.

Gestoras de créditos trabalham para reaver as dívidas.

FACTORING

Paul

oA

lexa

ndre

Coel

ho

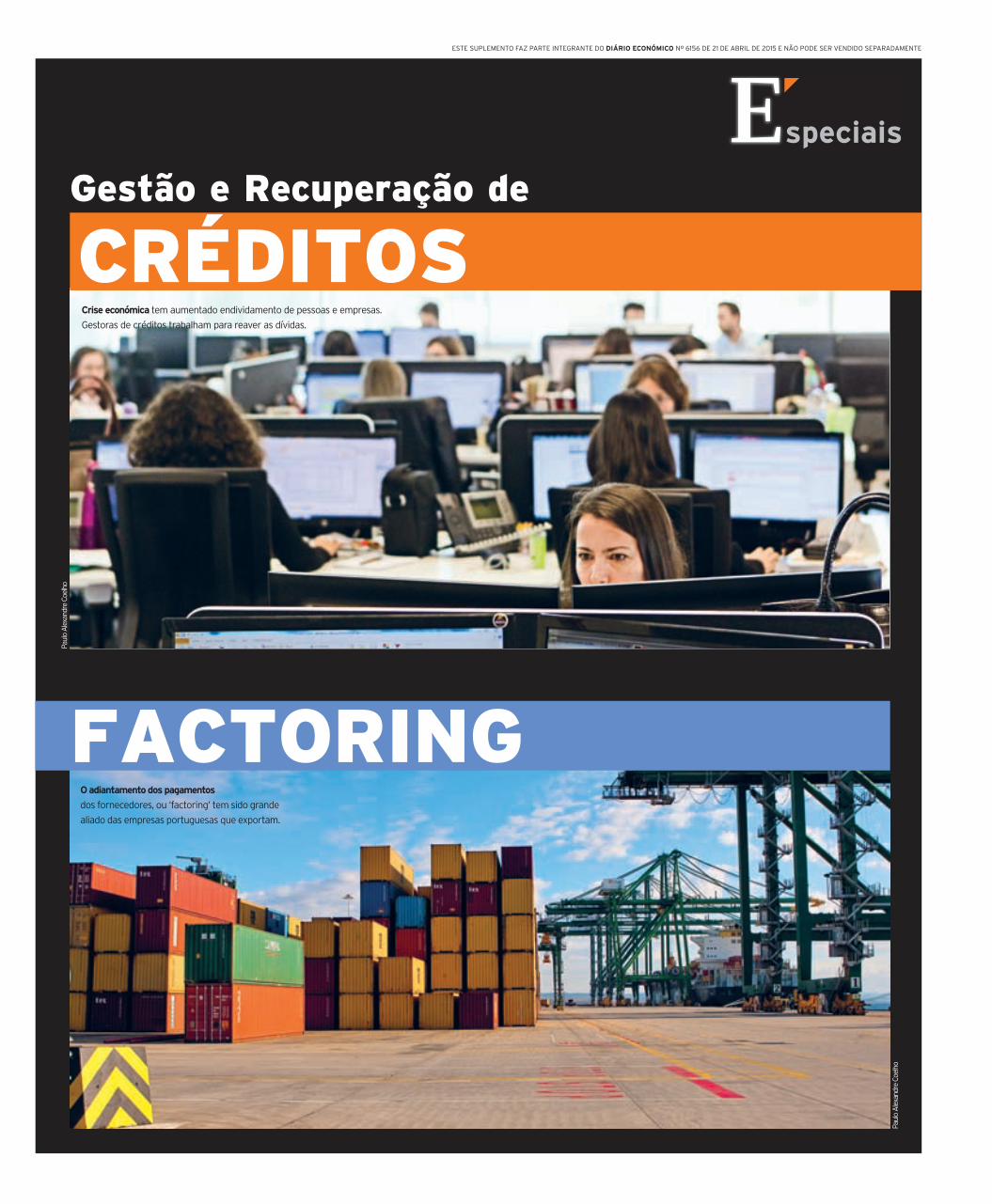

Oadiantamento dos pagamentos

dos fornecedores, ou ‘factoring’ tem sido grande

aliado das empresas portuguesas que exportam.

II Diário Económico Terça-feira 21 Abril 2015

Espiral da dívidanão acaba semsaída da criseSituação económica tem contribuídopara o aumento do crédito incobrável.IRINA MARCELINO

Desemprego, endividamento excessivo, di-vórcio, falta de mercado e falta de pagamentode clientes são apenas alguns dos motivospara que famílias e empresas portuguesas dei-xem de pagar as suas dívidas aos bancos ou àsempresas a quem adquiriram produtos ouserviços.Os números do Banco de Portugal revelam ní-veis elevados de crédito malparado quer a par-ticulares (5.364 milhões de euros em Janeiro)quer a empresas (12.545 milhões de euros). Osobreendividamento quer de particularesquer de empresas é preocupante. Na semanapassada, o FMI veio dizer que Portugal é, comFrança, Itália e Espanha, um dos quatro paísesdo euro onde o nível de endividamento em-presarial é excessivo, tendo em conta as pers-pectivas moderadas de crescimento económi-co. O aviso não é de agora. Outras entidadesinternacionais já o fizeram antes.Para as empresas que recuperam, de formaamigável, os créditos vencidos, o endivida-mento dos portugueses tem sido fonte de ne-gócio mas, também, um problema. “O endi-vidamento dos portugueses continua em ní-veis bastante elevados, o que dificulta a reso-lução das situações de crédito em incumpri-mento”, garante Bruno Carneiro, CEO daServDebt, uma das maiores empresas de ges-tão e recuperação de créditos, que acreditaque as taxas de juro baixas têm permitido umafolga nos orçamentos pessoais e familiares“que ajudam a fazer face aos compromissosfinanceiros assumidos”.A dificuldade em “solver os compromissos”continuam no entanto, e de acordo com LuisSalvaterra, CEO da Intrum Justitia, “a serbastante grande”. Salvaterra destaca ainda oelevado “nível de descapitalização das em-presas”, que faz que “quase todas paguemcom atraso, criando um espiral de endivida-mento que afecta sobretudo as PME”.Luis Sousa, da Logicomer, ressalva que o pro-cesso de desalavancagem do Estado, empresase famílias “ainda não terminou, o que restrin-ge a actuação dos agentes”. “A difícil situaçãoeconómica e financeira das famílias, empresase demais organizações continua a apresentarbastantes sinais de fragilidade”, afirma.Actuando apenas “economia real”, a Seges-tion não trabalha com a dívida ao sector finan-

Paul

oA

lexa

ndre

Coel

ho

ceiro. E também crê que a realidade económi-ca portuguesa tem contribuído para o créditoincobrável. Ainda que o índice de recuperaçãode créditos da empresa tenha aumentado,Paulo Feijoo, administrador delegado em Por-tugal, afirma que, no caso das dívidas de em-presas a empresas a alteração de legislação queintroduziu os PER (Plano Especial de Revitali-zação) veio piorar a situação dos créditos in-cobráveis. “Até 2012 tínhamos a possibilidadede reclamar crédito à empresa. Mas agoraquem está em PER pode renegociar carteira dedívidas e ter um perdão de 50% da dívida. Oadministrador considera que recorrer a estetipo de planos é, muitas vezes, “uma manobra

de gestão financeira”, sendo os credores hipo-tecários privilegiados em relação aos fornece-dores. A falta de pagamento destas dívidas afornecedores acaba por isso “por afectar asoutras empresas”. Paulo Feijoo lembra que noprincipal mercado da Segestion, Espanha, osadministradores são co-responsáveis pela dí-vida e, também lá, onde é autorizada a acçãojudicial pelas empresas de gestão e recupera-ção de créditos, “accionamos judicialmentetanto administradores quanto empresas”.Uma medida idêntica em Portugal, onde “asculpas morrem solteiras” poderia, em sua opi-nião, ajudar a resolver o problema das dívidasàs empresas.■ com R.C.

Por telefone, carta e, por vezes,

presencialmente. As empresas

utilizam estes meios para

recuperar créditos de forma

amigável, não podendo chegar

à via judicial.

GESTÃO E RECUPERAÇÃO DE CRÉDITOS

>> Empresas estãoa seguir mais

Em cada uma das fases da

gestão e recuperação de

crédito recomendam-se

algumas boas práticas.

Para a consultora Deloit-

te, estas passam pela in-

vestigação do historial de

pagamentos e limite de

crédito recomendado por

entidades especializadas,

assim como pelo contacto

antecipado e combinado

com técnicas de ‘dun-

ning’, actualização tem-

pestiva dos recebimentos

na contabilidade e recu-

peração fiscal dos crédi-

tos incobráveis. Paulo Fei-

joo, da Segestion, destaca

o facto das empresas por-

tuguesas estarem a co-

meçar a aprender com os

erros. Se antes o empre-

sário antes arriscava e

emitia cinco facturas,

agora emite uma e se não

for pago não fornece. O

empresário aconselha

ainda que, assim que co-

meçar a existir uma dila-

tação de prazos, se procu-

re ajuda especializada.

Boas praticaspara recuperar

Fonte: Banco de Portugal

Créditos vencidos atingiram máximos emNovembro de 2014.

EMPRÉSTIMOS DE BANCOS A EMPRESAS

85000

88750

92500

96250

100000

Total Créditos vencidos

Jan 2015

Jan 2014

11500

12000

12500

13000

13500

Fonte: Banco de Portugal

Crédito concedido continua a descer e malparadoa aumentar.

EMPRÉSTIMOS DOS BANCOS A PARTICULARES

122000

123200

124400

125600

126800

128000

Jan 2015

Jan 2014

Total Créditos vencidos

5100

5160

5220

5280

5340

5400

PU

B

IV Diário Económico Terça-feira 21 Abril 2015

GESTÃO E RECUPERAÇÃO DE CRÉDITOS

Empresas compram carteirade créditos a bancos

ServDebt, Whitestar e Intrum Justitia adquirem carteiras a bancos. Gestifatura não descarta entrada no negócio.

Adquirir carteiras de créditos em incum-primento tem sido uma tendência no mer-cado da gestão e recuperação de créditos.Servdebt, Whitestar e Intrum Justitia sãotrês das empresas que o têm feito.Um dos principais ‘players’ na aquisi-ção de carteiras de crédito em incum-primento ‘non performing loans’ abancos e instituições financeiras na-cionais, a Servdebt, tem sob gestão 3,5mil milhões de euros de crédito em in-cumprimento e, só no ano passado, ad-quiriu 900 milhões de euros. BrunoCarneiro, CEO, está optimista “quantoa um aumento significativo no númerode operações nos próximos anos”, ten-do em conta o ‘stock’ de crédito em in-cumprimento nos balanços dos bancos.Outra empresa que compra carteiras decrédito em incumprimento à banca é aWhitestar. Em 2014 teve “um aumentoconsiderável de venda de carteiras masainda com montantes relativamentereduzidos face à exposição total no ba-lanço dos bancos”, diz João FerreiraMarques, administrador Executivo eChief Investment Officer.O responsável revela “fortes expectati-vas de um maior volume para 2015 e2016” e garante que futuras transacçõesjá não serão “puras alienações mas simsoluções estruturadas”. É que, diz, “a

banca tem necessidades de melhorar osseus rácios de qualidade e libertar-sede non core, a preocupação principalirá ser a não destruição de capital”.Ao Económico, João Ferreira deu contade uma grande operação que a Whites-tar tem em mãos: “Fechámos um Dis-tressed Receivables and PropertiesProgramme em Dezembro de 2015 nummontante de 1.750 milhões de euros”que incorpora carteiras de imóveis ecréditos a empresas e a particulares“em parte via a Lei da Titularização”. AWhitestar gere hoje cerca de 2,3 milmilhões de euros em 70 portefólios e 20titularizações. Nos próximos 12 a 18meses, acredita, vai gerir entre cinco aseis mil milhões. Além disso, João Fer-reira informa haver “novos planos eparcerias já estabelecidas para gestãode Commercial Real Estate e restrutu-ração de grandes empresas, tendo jágarantido capital e liquidez para esteprojecto”.

A Whitestar, onde trabalham 330 pes-soas (na imagem), tenta dar resposta àsnecessidades do mercado, tendo “fortepotencial de realização de novos inves-timentos na compra de mais portefó-lios”, diz João Ferreira, que sublinha aaposta na oferta de um conjunto deserviços de consultoria nas áreas degestão imobiliária, estruturação, im-plementação e gestão de titularizações,assessoria em investimentos e gestãode portefólios de crédito e assessoriaem estrutura de capitais, reestrutura-ção de empresas e Private Equity.Também a Intrum Justitia actua na áreada recuperação de créditos junto deempresas e de particulares, com estesúltimos a representar 65% do negócio eas empresas cerca de 35%. Sobre aquestão da compra da carteira de cré-ditos, Luis Salvaterra, CEO, informaque a empresa “tem comprado com al-guma irregularidade nos últimos anosporque o mercado está pouco activo” eos bancos com pouca actividade. Nosúltimos dois anos, a empresa comproucarteiras no valor de 250 milhões deeuros a bancos e instituições financei-ras.Actualmente, a Intrum Jutitia tem em‘stock’ cerca de 1,5 mil milhões de eu-ros, “em que 80% vem de instituições

financeiras”, salienta Luis Salvaterra.A IGNIOS ainda não compra carteirasde crédito a bancos, mas não descarta apossibilidade. No final do ano passado aempresa decidiu autonomizar a sua ac-tividade de gestão de cobranças, tendocriado a Gestifatura, especialista naárea, que ficou a dever-se ao cresci-mento de clientes da Ignios. O volumee número de processos de cobrança au-mentou 20%, sendo que o valor médiodos processos em 2014 foi inferior ao doano anterior, “o que denota um maiorrigor na gestão e políticas de atribuiçãode crédito”.A Gestifatura garante haver “cada vezmais sectores disponíveis para venderas suas carteiras de crédito, nomeada-mente o automóvel e as ‘utilities’ quetêm uma facturação massiva e, porisso, passiva de incumprimentos”, dis-se Sérgio Antunes, director executivo,que acredita que nos próximos dois atrês anos o mercado continuará “a me-xer”.Ainda que não tenha adquirido cartei-ras de crédito, a Logicomer trabalhabastante com o sector financeiro. Noano passado, a empresa firmou parce-rias fechadas com cinco entidades ban-cárias e também “uma das grandes‘utilities’ portuguesas”. ■ R.C. e I.M.

Banca Necessidadede melhorar ráciosde qualidade tem levadobancos a vendercarteiras de crédito.

Paul

oA

lexa

ndre

Coel

ho

Terça-feira 21 Abril 2015 Diário Económico V

PUB

Perguntas & Respostas

Em que fase devem as empresasprocurar ajuda para gerir e arecuperar os seus créditos?A Gestão e Recuperação de Créditoé um processo complexo que envol-ve várias fases. No nosso entendi-mento o processo inicia-se com apromoção a cliente, passando pelavenda, monitorização do crédito,recuperação de dívida vencida,contabilização correcta e atempadados recebimentos e termina na ges-tão dos créditos incobráveis. A pro-cura de ajuda profissional pode edeve ser efectuada em todas as fa-ses, de acordo com as necessidadesespecíficas e com objectivos e ca-racterísticas diferenciadas. Comoexemplo destacamos a definição de

manuais de procedimentos adapta-dos ao sector de actividade e apoiona sua implementação, cobranças,colaborações pontuais na análise erevisão dos dados mestre de clien-tes e contas correntes, contabiliza-ção sistemática dos recebimentose/ou apoio na recuperação fiscal.O sobreendividamento dasempresas portuguesas continua asubir. O que devem fazer asempresas para o atenuar?Para controlo do endividamento asempresas devem separar inequivo-camente o que é financiamento parainvestimento e para as necessidadesde fundo de maneio. Uma vez efe-tuado esse exercício é possível atri-buir responsabilidades em cada

área e efectuar a monitorização faceaos níveis de endividamento defini-dos como desejáveis. Neste campo éimprescindível: a definição de pra-zos de pagamentos para os clientes,a negociação com os fornecedoresde condições de pagamento ajusta-das aos prazos concedidos aosclientes e a criação de ‘stock’ de se-gurança que não coloque em risco aatividade, nem exija um nível deinvestimento significativo e garantaum nível adequado de serviço aocliente. Neste contexto a gestão erecuperação de crédito é vital, poisquanto menor o prazo médio de re-cebimentos menor serão as neces-sidades de fundo de maneio e o fi-nanciamento. ■ I.M.

Quando devem as empresasprocurar ajuda especializadaPaula Ramalho Reis, ‘Business Process Solutions’ da Deloitte,ajuda a perceber.

VI Diário Económico Terça-feira 21 Abril 2015

GESTÃO E RECUPERAÇÃO DE CRÉDITOS

A Cosec é especializada em

seguros de crédito.

No primeiro trimestre de 2015, a Cosec,especialista em seguros de crédito, rece-beu mais 15% de pedidos de prorrogaçãode pagamento dos créditos garantidos,comparativamente com o último trimes-tre do ano anterior. Quem o diz é Gomesda Costa, presidente do conselho de ad-ministração da Cosec.O responsável lembra que a tesourariadas empresas “é cada vez mais limitada,comprometendo a sua liquidez e levandoa alterações no comportamento dos pa-gamentos e no ciclo de tesouraria”. Sãomuitas as empresas que “arrastam osprazos de pagamento para financiaremas suas necessidades de tesouraria”,afirma. E confessa que “a cobrança e re-cuperação de créditos é, na maioria dasvezes, uma tarefa complexa”. Mesmoassim, dentro e fora de Portugal, a Cosectem conseguido bons níveis de cobrançae recuperação de crédito.A recuperação de dívidas entre 2010 e2013, em mercado interno, “apresentauma taxa média de sucesso de 61% rela-tivamente aos valores colocados para re-cuperação, compreendendo um mon-tante médio anual aproximado de 28 mi-lhões de euros”, informa. Em 2011 e2012, os valores colocados atingiram vo-lumes com picos na ordem dos 64 mi-lhões de euros, tendo vindo a registar-

-se, desde então, uma redução, com2014 a registar uma taxa de recuperaçãode 37%.Em mercados externos, 2013 e 2014 fo-ram marcados por taxas de recuperaçãomédia de 40%, “relativa aos valores co-locados em recuperação corresponden-tes a 17 milhões de euros por ano”, frisaGomes da Costa, que diz não ser possívelainda indicar uma tendência para 2015.A Cosec tem equipas especializadas narecuperação de créditos, apresentandovários apólices de seguros de créditospara o fazer que incluem serviços de re-cuperação de créditos e serviços de se-gurança do pagamento de facturas emcaso de incumprimento.De frisar que além de cobrança e recupe-ração em termos administrativos, portelefone e carta, a Cosec baseia a sua ac-tividade nesta área “em mercado inter-no, no contacto personalizado da suarede de colaboradores que actuam emtodas as regiões do país”.No caso de clientes internacionais actuaem mais de 44 países, tendo um conjuntode colaboradores com experiência pro-fissional no sector bancário e segurador ecom elevado conhecimento do tecidoempresarial da região em que actua.Considerando o perfil das empresas, ecomparando mercado interno e externo,Gomes da Costa diz existirem “diferen-ças claras entre a dimensão e os montan-tes colocados para recuperação”. Agrande maioria dos clientes em mercadointerno são pequenas e médias empresas“com montantes de ameaças relativa-mente baixos, ao contrário do mercadoexterno”. ■ R.C.

Mais 15% de pedidos deprorrogação de pagamentos

João

Paul

oD

ias

/Arq

uivo

Econ

ómic

o

Em 2014, Cosec teve taxa de recuperação de créditos de37% em Portugal. Entre 2010 e 2013, taxa foi de 61%.

Mercados externosTaxa de recuperaçãode créditos atingiu os40% em 2013 e 2014.

OPINIÃO

Para aqueles que andam poucofamiliarizados sobre aProtecção de Dados no

espaço da União Europeia, gostariade sublinhar que a última iniciativasobre esta matéria data de há maisde vinte anos. Portanto, desde essaaltura até agora muito mudou.Particularmente no que concerne àInternet e à forma despudorada comque dados pessoais ali sãocolocados, a maior parte das vezes,sem o consentimento e oconhecimento daqueles a quem osdados dizem respeito. Tinha de setomar medidas.Foi elaborado o primeiro texto (2012)e adoptado pela Comissão Europeia(CE), desenvolvido pela anteriorComissária da Justiça – VivianeReding – e um segundo textoadoptado pelo Parlamento Europeu(PE). Aversão da CE continha váriasdisposições que seriamextremamente prejudiciais e violentaspara todas as empresas quetrabalham dados pessoais como umaterceira parte. Passou-se depois àfase da discussão pública e aqui, coma participação de várias instituiçõesactivamente interessadas nestamatéria, muitas das mais importantesalterações propostas foram

integradas na versão doParlamento, que foi adoptada peloPE, com grande maioria em Marçode 2014.No entanto, o processo legislativoainda não está concluído. Noentanto, gostaria de deixar muitoclaro que a nova Directiva deProtecção de Dados, a ser aprovadaconforme se conhece a sua versãofinal, e apesar de algumas alteraçõesintroduzidas à proposta inicial –votada pelo Comité LIBE do PE – irápenalizar fortemente todas asindústrias que utilizam dados deterceiros para exercício da suaactividade – serviços financeiros,serviços de crédito, sector dastecnologias de informação, saúde,recuperação de créditos vencidos emuitos outros.Sempre foi entendimento da CE queera necessário acabar com uma certadevassa pública que existia naInternet, com a publicação de dadospessoais, sendo que danosextremamente graves provocados àsempresas dos sectores anteriormentereferenciados, seriam tomados como“danos colaterais” dum processo maislacto e abrangente.Exige-se ao PE e à CE que tomempor bons os variadíssimos alertas quelhes chegaram, aquando dadiscussão pública, que usem do bomsenso, sob pena de causarem danosirreversíveis a muitas empresas,pondo em causa a sobrevivência dasmesmas.■

A nova directiva europeiasobre a protecção de dados

ANTÓNIO GASPARDirector Executivo da APERC

A ser aprovada, a directiva vaipenalizar fortemente aindústria da recuperaçãode créditos vencidos.

CONGRESSO DA APERC É EM MAIOO sexto congresso da Associação Portuguesa das Empresas de Gestão eRecuperação de Créditos (APERC) está já a ser ultimado e tem data marcadapara 27 de Maio no Hotel Altis, em Lisboa. A questão da protecção de dados,sobre a qual António Gaspar, director executivo da associação, escreveu parao Diário Económico (ver texto em cima) é um dos temas que será debatido.Entre os outros temas em debate estão o financiamento ao consumo, o risco,fraude e recuperação de incumprimentos e, ainda, a compra de carteira decréditos por fundos de investimento. O congresso terá início às 9 e terminaráàs 17 horas. I.M.

PU

B

VIII Diário Económico Terça-feira 21 Abril 2015

FACTORING

Cresce procurade empresaspelo ‘factoring’de exportaçãoA antecipação dos recebimentos dos clientestorna este instrumento um grande aliado.

Em 2014, o ‘factoring’, mecanismo de apoio àtesouraria das empresas, que permite a ante-cipação dos recebimentos dos seus clientes,verificou uma ligeira diminuição de 1,3%, re-gistando 21,4 mil milhões de euros, segundodados do Banco de Portugal. A diminuição éexplicada pelo decréscimo verificado no ‘fac-toring’ doméstico (menos 5,7%), quandocomparado com igual período em 2013. Emcontrapartida, o ‘factoring’ de exportaçãocresceu 7%. Os créditos tomados à exporta-ção ascenderam aos 2,5 mil milhões de euros,representando mais 165 milhões de euros emrelação ao registado em 2013.O ‘confirming’, que é a gestão dos pagamen-tos aos fornecedores, cifrou-se nos 3,4%, ovalor total de créditos tomados.Segundo a Eurofactor, um dos principais‘players’ a operar no mercado de ‘factoring’,actualmente, os créditos a receber de clientesrepresentam em média 40% dos activos totaisdas empresas. E, mesmo com alguns sinais decrescimento económico, a verdade é quemuitas empresas estão ainda a passar por difi-culdades, sendo um dos grandes responsáveiso incumprimento dos créditos. As empresasque mais sofrem são as exportadoras, justifi-cando-se por isso o crescimento do ‘facto-ring’ de exportação.“O ‘factoring’ de exportação é uma das ferra-mentas mais úteis que as empresas podemutilizar para profissionalizar a gestão e co-brança das suas vendas a crédito nos merca-dos externos, minimizando o risco de incum-primento nestes mercados”, defende Rui Es-teves, director geral da Eurofactor Portugal.O responsável frisa que o ‘factoring’ de ex-portação garante apoio personalizado às em-presas e, “além de ajudar a resolver os pro-blemas imediatos, permite evitar situaçõessemelhantes no futuro”.E se na Eurofactor este produto regista cresci-mentos, também nos bancos isso acontece.Fonte do BPI disse ao Diário Económico que2014 “foi muito importante para o negócio de‘factoring’ e ‘confirming’”, tendo mesmoprocedido a uma reorganização e renovaçãodesta área de negócio. “São de destacar osfortes crescimentos do ‘factoring’ de expor-tação, com uma subida de 70,4%, e do ‘con-

Paul

oFi

guei

redo

firming’, com uma subida de 23,2% face a2013”, diz o banco.A mesma fonte revela ter registado um cres-cimento de 40% no número de empresasclientes em 2014 em ambos os produtos face a2013. Foram 500 novas clientes, sendo já 12mil as empresas aderentes.Também o Millenniumbcp garantiu ter man-tido o ano passado a aposta no ‘factoring’“enquanto produto preferencial para apoio àtesouraria das PME ”. E revelou que face a2013, “o negócio corrente de ‘factoring’ e‘confirming’ nas redes comerciais registouum crescimento de 28% no volume de factu-ração tomada e de 37% no volume de créditoconcedido”.Em 2014 o maior banco privado portuguêsverificou “uma evolução positiva do númerode novos clientes e contratos activos em am-bos os produtos”, servindo actualmente maisde 25 mil empresas.No caso do ‘confirming’, este assumiu umpeso crescente, tendo passado a representar amaior fatia do negócio, cerca de 55%.

Para 2015, o banco perspectiva que “venha aexistir uma adesão crescente ao ‘confirming’enquanto solução que permite às empresasconciliar o ‘outsourcing’ da gestão dos seuspagamentos com a obtenção de condições decompra mais favoráveis juntos dos fornece-dores”.Também o Santander Totta tem tido “óptimodesempenho” em ambos os instrumentos. Em2014 o volume deste produtos cresceu 6,9%face a 2013. Resultado deste desempenho, oSantander Totta incrementou a sua quota demercado, tendo cerca 15 mil clientes activosnestes produtos. Um número “estável” faceao ganho de quota que tem ocorrido . As pers-pectivas para 2015 são de “consolidar a posi-ção”, informa fonte oficial.

Tendência é de crescimentoContactados pelo Diário Económico, todosafirmam um crescimento da procura por estesprodutos e o futuro será para se manter estatendência, “principalmente no ‘factoring’ deexportação e no ‘confirming’”, salienta o BPI,

Além do ‘factoring’, osbancos falam muito de‘confirmg’, não dissociandoum produto do outro.O ‘confirming’ é uma formade financiamento a curtoprazo. Possibilita anteciparrecursos referentes à vendade bens e prestação deserviços, sem a necessidadede recorrer a uma linha decrédito. No fundo, é a gestãodos pagamento aosfornecedores das empresas.

O que é o‘confirming’?

Terça-feira 21 Abril 2015 Diário Económico IX PUB

afirmando que ambos os produtos “têm umaforte componente de apoio ao comércio in-ternacional”, e lembrando que o ‘factoring’de exportação “é uma grande mais-valia paraas empresas que exportam, pois podem fazê--lo com mais confiança e possibilitar que asempresas obtenham um financiamento à ex-portação através do desconto das facturasemitidas aos seus clientes estrangeiros”.O Millenniumbcp acredita que a tendênciade crescimento se manterá e destaca o factodo ‘factoring’ estar a atingir “um grau dematuridade crescente”, havendo “maiorprocura por empresas de menor dimensão epara apoio a operações de negócio interna-cional”.Já o Santander Totta fala de uma diminuiçãoem relação ao ‘factoring’ e de um crescimentodo ‘confirming’ de “forma moderada”.Todos os bancos admitiram estar atentos àsnecessidades do mercado tanto a nível inter-no como a nível internacional, prevendo lan-çar novos produtos e serviços e alargando aoferta já existente. ■ R.C.

7%

‘Factoring’ de exportaçãocresceu 7% em 2014, face aoano transacto. O doméstico,em contrapartida, caiu 1,3%,diz o Banco de Portugal.

CRESCIMENTO

2,514mil milhões de euros

O ano passado, os créditostomados no ‘factoring’ deexportação ascenderam a2,514 mil milhões de euros.

CRÉDITOS TOMADOS

VANTAGENS PARAAS EXPORTADORASO ‘factoring’ de exportaçãopermite às empresasaderentes delegar na ‘factor’toda a gestão das suascobranças fora do mercadonacional. Geralmente, asempresas que prestam esteserviço têm delegações emvários países e profissionaisespecializados que ajudam aexportadora a proteger-secontra o risco de incobráveis,tendo em conta o perfil dopaís. Acompanham por país,cliente e factura, fazem umagestão dos fundos recebidosno exterior e a cobramfacturas de exportação.

‘FACTORING’

X Diário Económico Terça-feira 21 Abril 2015

1 Venda de bens ouserviços: o aderenteefectua a venda dos seusbens ou serviços ao seucliente)

2 Cedência do crédito: oaderente entrega cópiada factura e original dodocumento de transporteà ‘factor’

3 Adiantamento: a‘factor’ financia umapercentagem do valor dafactura cedida aoaderente

4 Pagamento: na datade vencimento dafactura, o cliente, que édevedor, efectua opagamento da facturadirectamente à ‘factor’

5 Devolução daretenção: após recepçãodo pagamento da factura,a ‘factor’ devolve aoaderente o montanteretido

O processo

FACTORING

Tim

Pann

ell/

Corb

is/V

MI

O‘factoring’ destina-se a todas as empresas

que vendam serviços ou produtos a crédito.

Tudo sobre o ‘factoring’

O ‘factoring’ tem cada vez mais adeptos emPortugal. Em negócios dentro ou fora de por-tas pode ajudar empresários a ganhar compe-titividade.

1 O que é o ‘factoring’?Tem como base a cedência até 100% dos cré-ditos a receber sobre clientes a uma empresaespecializada. Esta cedência permite garantirsempre os pagamentos e melhorar a gestão detesouraria, uma vez que a empresa que prestaserviços de ‘factoring’ presta serviço de ges-tão e acompanhamento das cobranças, alémde uma garantia para o risco de não paga-mento.

2 Quem são os intervenientes de um contra-to de ‘factoring’?Três: o aderente, o devedor e o ‘factor’, sendoque esta última entidade presta um serviçointegrado de gestão e cobranças dos créditos,pode assegurar a cobertura do risco de crédito(por exemplo, devido a insolvência ou atrasode pagamento) e efectua o financiamento (poradiantamento) dos créditos cedidos.

3 Que serviços estão associados ao ‘facto-ring’?Financiamento e adiantamento sobre factu-ras, serviço de cobrança, serviço de informa-ção comercial e contabilística, apoio jurídico,estudo de risco de crédito e atribuição de li-

Processo pode ser positivo para empresas em qualquer altura das suas vidas.

mite de crédito ao devedor.

4 O que financia?Há três modalidades. O ‘factoring’ com re-curso permite à empresa aderente beneficiardo serviço de gestão e cobrança de créditos,podendo ainda optar pelo financiamento dacarteira de créditos cedida. O ‘factor’ tem odireito de regresso sobre a cedente, relativa-mente ao crédito tomado que não foi pago pe-los devedores. No caso do ‘factoring’ sem re-curso, o aderente beneficia do serviço de ges-tão e cobrança de créditos, da cobertura deriscos de insolvência e/ou incumprimentopor parte dos devedores, podendo ainda optarpela antecipação de fundos. Há ainda um ser-viço que engloba todas estas vertentes: o ‘fullfactoring’.

5 A quem se destina?Destina-se a todas as empresas que vendamprodutos ou serviços a crédito.

6 Porquê recorrer ao ‘factoring’?Uma empresa que se quer competitiva temque ter em cima da mesa a preocupação emproteger e financiar os créditos a receber.Uma gestão eficiente destes créditos é essen-cial para alcançar maior crescimento dasvendas e reduzir a carga administrativa e ris-cos associados aos atrasos de pagamento e in-cobráveis. E aqui o ‘factoring’ pode ajudar,

por ser uma solução duradoura para obter fi-nanciamento de curto prazo, englobando aprotecção ao risco de crédito, um rápido fi-nanciamento das suas facturas, acompanha-mento e gestão dos seus clientes.Ao recorrer a profissionais para efectuar agestão da carteira de clientes, as empresas be-neficiam de três pontos fortes: Conversão decustos fixos em variáveis, melhor gestão ad-ministrativa e mais segurança na gestão fi-nanceira.

7 Quando se deve utilizar?As empresas podem obter vantagens com autilização do ‘factoring’ em todas as fasesdo seu desenvolvimento. No arranque daactividade, financiar os créditos sobreclientes pode constituir uma forma de ul-trapassar eventuais necessidades de tesou-raria ou dificuldades no recurso ao créditobancário.Numa fase de maturidade ou crescimento dasvendas, protege contra o risco de incobráveise serve de financiamento do crescimento dafacturação. Por fim, no caso de vendas parapaíses fora de Portugal, o ‘factoring’ podeprestar o mesmo tipo de serviços que no mer-cado nacional, com as vantagens inerentes aofacto dos clientes se localizarem em outropaís. Mas existe, para vendas ao exterior, umproduto específico, o ‘factoring’ de exporta-ção. ■ R.C.

PERGUNTAS & RESPOSTAS

![EDII12 [2012.1] Recupera Chaves Secundárias - Árvores de Assinaturas](https://img.document.onl/doc/110x75/55592b30d8b42a543d8b46a6/edii12-20121-recupera-chaves-secundarias-arvores-de-assinaturas.jpg)